clasereducciondecostos- 14-11

66

ESTRATEGIAS DE REDUCCIÓN DE COSTOS

-

Upload

robertwillmore -

Category

Documents

-

view

225 -

download

0

description

clasereducciondecostos- 14-11

Transcript of clasereducciondecostos- 14-11

ESTRATEGIAS DE REDUCCIÓN DE COSTOS

Como NO reducir costos

Folha de São Paulo 18/Abril/2008

Como NO reducir costos

De 200g para 170g y ahora 150g – pero con

precios de 200g...

Resultados de Programas de Reducción de Costos

• 33% lograron reducir • 30% tuvieron aumento de costos • 22% despedieron a las personas equivocadas • 80% presentaron un colapso en la moral de los empleados

(US Conference Board)

Discusión Oportuna y relevante

THE ECONOMIST, NOV 2008

“Las organizaciones que sobreviven en los tiempos de crisis son las que no solamente

tienen control sobre cuales costos deben reducir sino y principalmente, cuales costos

NO deben reducir”

ERRORES MÁS COMUNES EN PROYECTOS DE REDUCCIÓN DE COSTOS

Reducciones discrecionales de presupuestos (x área, concepto, etc.)

Decisiones asistemáticas “Recorte de gastos irrelevantes “

Acciones de corto plazo aisladas (ej. ahorro en mantenimiento)

Reducción de personal compensada con tercerización

En consecuencia...

Se mantienen las causas de ineficiencias

Disminución de la calidad (despido de personal calificado, compra de materiales más baratos)

Decisiones erráticas, no organizadas y mucho menos comunicadas

Todo cambio no planificado genera resistencia y se diluye en el tiempo

Ahorros no sustentables, la implementación concluye con la reducción y no hay un seguimiento

Ahorros no cuantificables, temporarios con efecto contraproducente en el mediano/largo plazo

¿Por qué fallan generalmente los proyectos de reducción de costos?

“In the absence of facts, anyone’s opinion is a good one!”

FEELING Gestión

Estratégica X

Y ¿como arreglamos esto?

Mejorando y optimizando costos de procesos

y actividades

“Gestión estratégica”

ESTRATEGIAS DE REDUCCION DE COSTOS (ERC)

1. Estar integrada con la planificación estratégica de la empresa

2. Constituirse en un proceso sistemático/ contínuo.

3. No tomar decisiones sobre los costos sino sobre las causas

4. Proceso a permanente, a largo plazo que garantice la mejora continua

5 .Se debe gestionar la cadena hacia afuera, no solo mirar el interior.

La definición e implementación de estrategias de reducción de costos por lo tanto deberían reunir las siguientes características:

“Entendemos por un sistema integrado de reducción de costos, aquel sistema que dependiendo del más alto nivel de la Dirección, a partir de una estructura y cuantía de

costos conocida, se extiende en el tiempo en forma activa hasta lograr que aquellos sean los mínimos compatibles con los recursos disponibles brindando información necesaria para la toma de decisiones correctivas necesarias para el logro del objetivo principal”

CONDICIONES A OBSERVAR EN UN PLAN DE REDUCCIÓN DE COSTOS

Conformar un comité de trabajo interdisciplinario Deben considerarse las ideas de todo el personal Propuesta de un conjunto de acciones organizadas, Planificar el logro de objetivos cuantificables Elaboración de informes con el seguimiento de los cálculos de los ahorros obtenidos Comunicar el resultado obtenido y explicar los desvíos

¿CÓMO REDUCIR COSTOS ?

ETAPAS A CUMPLIR EN UN PLAN DE REDUCCIÓN DE COSTOS

Planeamiento Ejecución / Implementación

Control / Desarrollo ventaja competitiva

sostenible

Relevamiento del estado de situación: o Proceso Productivo o Especificación del producto oAnálisis dotación por CeCo oAnálisis por CeCo oOrganización general de la empresa oLa funciones de abastecimiento, ventas, administrativa, contable y financiera

Fijación de metas

Presupuesto operativo/ plan de acción valorizado

Sistema de costos

Puesta en marcha y ejecución

Control Presupuestario (medir resultados, monitorear el avance) planes de acción correctivos ante desvíos Programa de incentivos

ASPECTOS A CONSIDERAR PARA IMPLEMENTAR UNA ERC

Uso de la capacidad

Estructura de Costos

Negocios que

comparten intangibles

Requerimientos de los consumidor

es

La marca

El mix de productos

Los canales de

distribución

USO DE LA CAPACIDAD (NIVEL DE ACTIVIDAD)

Consensuar con las principales áreas el nivel de actividad previsto para la asignación de recursos, que pueden resultar:

Excesivos, pero no lo suficiente

Insuficientes y le quiten rentabilidad al negocio

Considerar los objetivos del negocio (participación, imagen de calidad, etc) contribuyendo a:

Incrementar el valor del negocio a largo plazo

Administrar eficientemente la asignación de recursos

Se debe consensuar el nivel de actividad evaluando las ventajas y desventajas frente a los resultados cuantitativos y cualitativos a lograrse

LA PRESUPUESTACIÓN BASADA EN ACTIVIDADES (ABM)

Recursos

Actividades

Objetos

del Costo

Estrategia

Demanda de productos y

servicios

Demanda de Actividades

Demanda de Recursos

1- Análisis

de

demandas

2- Análisis

de la

Capacidad

#

#

#

Objetivos

Costeo / Rentabilidad de

productos y servicios

Costeo de Actividades

Costeo de Recursos

$

$

$

3- Análisis

de costos

El enfoque ABB se basa en un enfoque de “disponibilidad” mientras que el presupuesto tradicional en un enfoque de “consumo”. El ABB permite autorizar y controlar los recursos que se consumirán basándose en las

demandas previstas para las actividades.

ESTRUCTURA DE COSTOS(ECONOMÍA DE ESCALA)

Estrategia comercial de crecimiento en el volumen de negocio:

menor incidencia de los costos fijos

desalienta a los competidores

mayor poder de negociación con proveedores y clientes

Fusiones y adquisiciones:

Búsqueda de sinergias

Evaluación del ciclo operativo:

capital de trabajo necesario para desarrollar el proceso integral

cantidad de días de financiación

NEGOCIOS QUE COMPARTEN COSTOS POR INTANGIBLES

Negocios o productos comparten:

Marcas paraguas

Integración vertical:

Incrementa las barreas de entrada

Lograr el objetivo“seis ceros”:

Cero inventarios,

Cero defectos,

Cero accidentes,

Cero reparaciones,

Cero papeles,

Cero tiempos de espera

LOS REQUERIMIENTOS DE LOS CONSUMIDORES

¿Qué compran los consumidores?

Soluciones que satisfagan sus necesidades

La diferenciación crea una barrera de entrada

Construir una imagen:

Ninguna ERC debe ponerla en riesgo

La marca

Es la vidriera del negocio

¿qué estamos haciendo para crear valor?

¿cómo capturar valor?

Sustentar el proceso

EL MIX DE LOS PRODUCTOS Y LOS CANALES DE DISTRIBUCIÓN

El portafolio de negocio es una herramienta de ventas

Se potencian productos con volúmenes y márgenes de contribución muy dispares

La ERC debe buscar mejorar los márgenes y/o volúmenes entre los productos.

Analizar la amplitud y la longitud de productos

Los canales de distribución

Metodología de la operación de Ventas

Logística de entrega

LA MODALIDAD DE PRODUCCIÓN

Las 6 M que inciden en los costos de producción:

Materia Prima

Mano de Obra

Máquinas

Medidas de los insumos para evitar desperdicios

Método de producción

Medio ambiente

CLAVES EN EL ÁREA DE NEGOCIOS PARA EL ÉXITO DE UNA ERC

Comprensión de las preferencias del consumidor

Creatividad y participación de todos

Reducción sinérgica (portafolio de productos)

Cuidar el margen de contribución

Compromiso de la alta dirección

Flexibilidad en el uso de la capacidad

CUESTIONARIO PARA EVALUAR LA SITUACIÓN ACTUAL DE LA CÍA ¿Se encara el control y reducción de costos con una visión estratégica?

¿se cuenta con una base de datos estadísticos que permitan el análisis de problemas y adopción de decisiones en materia de calidad, costos y productividad?

¿se conoce la capacidad de los recursos y los procesos?

¿ se cuenta con informes contables sobre el costo de la calidad?

¿utilizan el ABC y gerencia con ABM? Se analizan las actividades que AV y las NAV

¿ se tienen detectados distintos tipos de desperdicios?

¿se tiene un sistema de presupuestación y control de gestión analiza los desvíos?

¿ los RRHH están capacitados e involucrados con el negocio?¿ hay un sistema de sugerencias?

¿se realizan encuestas de satisfacción por parte de los clientes?¿se difunden internamente?

FOCOS A ANALIZAR

Evaluación de políticas de gastos Análisis de principales conceptos de

gastos Revisión de contratos con proveedores

GASTOS CONTROLABLES

OPTIMIZACIÓN DE TECNOLOGÍA

Automatización de trabajo manual Integración con sucursales y

dependencias Integración con “clientes” /

“dependencias”

Eliminación de tareas sin valor agregado Simplificación de tareas Automatización Reducción de costos de “no” calidad Análisis de potencialidad de outsourcing

OPTIMIZACIÓN DE PROCESOS

OPTIMIZACIÓN DE ACTIVOS

Costos de mantenimiento Usos alternativos o más eficientes Adecuación de capacidad instalada Costo de financiación

Energía eléctrica (servicios locales y mayoristas) Telecomunicaciones (fija, celular y datos) Transporte de caudales (propios y tercerizados) Correo Papelería Agencias de cobranza

Procesos críticos Procesos repetitivos

Dependencias (propias y alquiladas) Sucursales (locales y del exterior)

Sistemas actuales Servicios propios y contratados Nivel de servicio (tecnología y capacidad

utilizada)

Dimensiones Foco del análisis Alcance

Cantidad de niveles gerenciales Desbalanceo de carga de trabajo Grado de delegación de tareas Responsabilidades no alineadas con la

autoridad Horas extras consumidas

ADECUACION DE ESTRUCTURA

Estructura organizacional completa Personal tercerizado permanente Personal eventual

TRABAJO PRÁCTICO DE APLICACIÓN E INTEGRACIÓN

Reducción integrada de costos en

XXX Restaurantes SRL

Hasta 2010 Crecimiento sostenido

2010-2012 Perdida de contratos y estancamiento en las ventas

DIAGNÓSTICO

• Contexto inflacionario

• Proveedores lideres con alto poder de negociación

• Gestion de facturación y cobranzas (cartera de clientes)

CASO DE ESTUDIO SOBRE APLICACIÓN DE MEDIDAS DE REDUCCIÓN DE COSTOS

Reducción de gastos de servicio de alimentación

Reducción de gastos de librería e imprenta.

Reducción de gastos de limpieza, frecuencia y calidad de insumos

Control estricto de gastos menores del personal de oficina (Ej: Taxis)

Reducción de gratificaciones al personal

DECISIONES TOMADAS

Disminución de la motivación

Impacto sobre áreas eficientes

Incremento de gastos para resguardarse

Aprovechamiento de vacíos de control

Resistencia a futuras propuestas

EFECTOS POSIBLES

Reducción corto plazo

Incrementos

mediano

y

largo

plazo

<

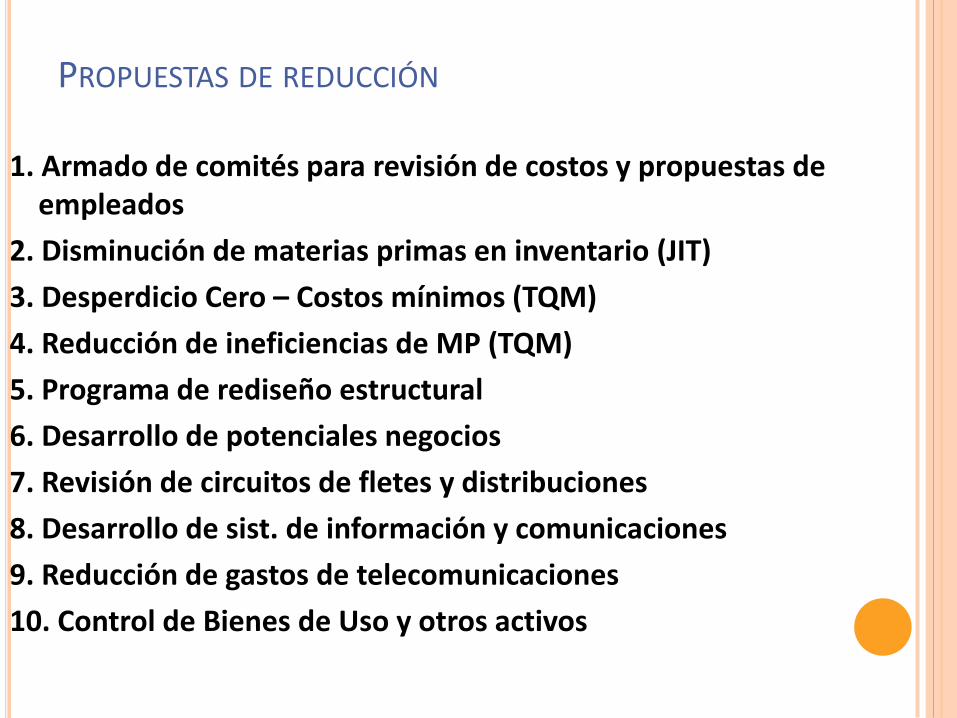

1. Armado de comités para revisión de costos y propuestas de empleados

2. Disminución de materias primas en inventario (JIT)

3. Desperdicio Cero – Costos mínimos (TQM)

4. Reducción de ineficiencias de MP (TQM)

5. Programa de rediseño estructural

6. Desarrollo de potenciales negocios

7. Revisión de circuitos de fletes y distribuciones

8. Desarrollo de sist. de información y comunicaciones

9. Reducción de gastos de telecomunicaciones

10. Control de Bienes de Uso y otros activos

PROPUESTAS DE REDUCCIÓN

TÉCNICAS DE GESTIÓN APLICADAS A LA REDUCCIÓN DE COSTOS

Buscan adecuar el funcionamiento a las condiciones que impone el contexto.

Le dan mayor preponderancia al cliente y a la satisfacción de sus necesidades.

Implican un cabio de la cultura organizacional vigente

Buscan alcanzar la reducción de costos que se sostenga en el tiempo

Nuevas técnicas aplicadas a la reducción de costos:

Técnica Acciones de reducción asociadas

Calidad Costos de fallas externas e internas (costos de la no calidad)

Just in time Cero defectos / cero inventarios

Benchmarking Comparación con los mejores de la competencia o áreas internas

Target Costing Foco en actuar sobre los costos debido a precios fijados por el mercado

Tercerización Analizar la conveniencia de comprar o fabricar (efecto variabilización)

ABC / ABM Eliminación de actividades NAV y mejor asignación de costos

Reingeniería El foco está puesto en eficientizar los procesos

TERCERIZACIÓN

Razones que respalda esta tipo de acción:

Reducción de costos

Desafectar recursos para orientarlos a actividades de negocio

Modificar la composición de la estructura de costos procurando disminuir los costos fijos

Reducción de riesgos por gestión compartida

Acceso a recursos en forma rápida y sin inversión

LAS VENTAJAS

Reducción de Costos Variabialización de costos Disminución de estructura de personal y problemas operativos Liberación de capital Mejoras en la calidad

LAS DESVENTAJAS

Inestabilidad en el aprovisionamiento Apertura y exposición de la empresa a terceros Pérdida de identidad Ociosidad y desmotivación del personal Mayor dependencia de terceros y posibles pérdidas de control

OU

TS

OU

RC

ING

Mejora en los procesos

HERRAMIENTA DE GERENCIAMIENTO

Que tareas hace la organización

RESULTADO

Como las hace

Cuanto cuestan

Porque las hace

Implica

Identificación de los recursos, sus causas y sus costos

Búsqueda de mejores formas de realizarlas

Comprensión de las tareas que se realizan

Menos costosos

Más eficientes

REDUCCIÓN MEDIANTE EL ABM

OBJETIVOS

Eliminar o minimizar los costos que incorporan bajo valor agregado

Introducir eficiencia y eficacia e incrementar el valor agregado de las actividades que son realizadas en los distintos procesos

Encontrar los causantes de problemas y tomar decisiones para su eliminación

Eliminar los desvíos de costos ocasionados por distribuciones de costos indirectos arbitrarias

Incrementar el valor recibido por los clientes

Mejorar la rentabilidad y utilidades de la organización entregando esos valores a nuestros clientes

PARA LOGRARLO

Para lograrlo se debe analizar:

Como logra el ABM cumplir con estos objetivos

Para incrementar el valor agregado a entregar a nuestros clientes

Se debe mejorar lo que es sustancial para el cliente

Reforzar el compromiso con nuestros clientes

Lograr su fidelidad

Lograr su satisfacción

Conexión : •Tiempo •Calidad •Costo

Mejoras en los procesos

Cambios en el comportamiento gerencial

Estimular al personal a colaborar para lograr cambios

Se debe comprender que las actividades están representadas por hombres, que son parte de una organización

Cambios en el comportamiento gerencial

Se debe mejorar el sistema de información y el modo de analizar esa información

Con el objetivo de lograr una empresa más competitiva

Rol del Contador

Cada parte de la organización debe conocer los objetivos, y poder comprender que la mejor forma de lograrlo es trabajando como un sistema integrado

Los funcionarios ( gerencia) deben conocer las actividades, sus interconexiones, su funcionamiento

Usuario de la información

Socio en la toma de decisiones

Análisis de actividades

Mejoras en los procesos

Herramientas Mejoras en la calidad y en el ciclo operativo

Gerenciamiento Calidad Total Justo a Tiempo

Conocer las actividades de la organización y su interconexión como un verdadero sistema integrado

Estas herramientas se potencian si se utiliza el ABM

•Identificando oportunidades de mejora •Medición de actuación correcta •Buscando sus generadores de costos

Reducción de costos

•Reducir tiempo y esfuerzo •Selección de actividades •Eliminación de actividades •Compartir actividades •Reasignar recursos no utilizados

Se expone a la empresa a mayores costos sin mejorar sus utilidades

Conexión: TIEMPO - CALIDAD - COSTOS

Se deben ofrecer productos

El precio de la mayoría de los productos está dado en el mercado

Considerar que siempre la empresa es la suma de todo lo que se hace para cumplir su MISIÓN LA EMPRESA ES UNA UNIDAD

Si el análisis se enfoca solamente en tiempo y calidad

•Mejores •Innovadores •Más baratos

Se debe apuntar a mejorar los procesos considerando TIEMPO CALIDAD COSTO

•Para retener y ganar clientes

Cumplir la MISIÓN de la organización

Como asegurarse que los esfuerzos se enfocan hacia lo esencial de la organización

Medición del desempeño

Para lograr el mejoramiento de las actividades adecuadas

Elementos

Objetivos claves para satisfacer rentablemente las necesidades de los clientes

Comunicar los objetivos

Todos deben comprender la importancia de la misión de la organización y como cada objetivo se relaciona con las actividades desarrolladas por el personal

Desarrollar las mediciones •Medidores del desempeño de cada actividad •Como contribuye cada actividad a la misión global

de la organización

Permite conocer los procesos al detectar las actividades y cuanto nos cuestan

EVALUACIÓN DEL ABM

Al identificar las actividades nos permite conocer sus relaciones con el resto de la organización

Mejora las decisiones en la organización

Interdependencia de las actividades dentro de la organización

Presupuestación La planificación y el presupuesto son mas sencillos Las actividades son una relación de tareas y costos

Reducción de costos La información generada por el ABM nos permite comparar cada actividad con la misma en otra empresa

Cada actividad está integrada por personal Comunicación y entrenamiento para que juntos logren los objetivos de la empresa

ABM Operacional

Haciendo las Cosas correctamente

ABM Estratégico

Haciendo las Cosas Correctas

Realizar la Actividades

Eficientemente:

• Gestión de las Actividades

• Reingeniería de los Procesos de

Negocio

• Calidad Total

• Evaluación de la actuación

(Indicadores de Desempeño)

Actividades que se Deben

Realizar:

• Diseño de Productos

• Mix del producto y clientes

• Relación con Proveedores

• Relación con el Cliente

Precio

Pedidos

Entrega

• Segmentación del Mercado

• Canales de Distribución

COMO REDUCIR COSTOS A PARTIR DEL ABM

Reasignar recursos no utlizados. Los costos solo pueden ser reducidos

solo si los recursos son reasignados

ELIMINAR VOLVERLAS MAS

PRODUCTIVAS

ELIMINAR DESARROLLARLAS DE MANERA MAS

PRODUCTIVA

Análisis de actividades

ANÁLISIS DE LAS ACTIVIDADES EN FUNCIÓN A SU VALOR

AGREGADO AL CONSUMIDOR

Productivas

Improductivas

Innecesarias No generan valor agregado

Necesarias Generan valor agregado

Como reducir costos

Contabilidad Sueldos $371,917 Beneficios $118,069 Materiales 76,745 Alquileres $23,614

TOTAL $590,345

Tradicional

Reducción

de 10%

Como reducir costos

Acciones?

Despedir Funcionarios?

Terceirizar?

Reducir Beneficios?

Cortar Materiales?

Renegociar Alquileres?

Contabilidad Sueldos $371,917 Beneficios $118,069 Materiales 76,745 Alquileres $23,614

TOTAL $590,345

Tradicional

Nuevas oportunidades mirando procesos

Contabilidad Sueldos $371,917 Beneficios $118,069 Materiales 76,745 Alquileres $23,614

TOTAL $590,345

Tradicional

ABC/M

Producir Piezas $144,846 Transladar materiales $136,320 Setup de máquinas $72,143 Hacer mantenimiento correctivo $49,945 Resolver problemas de proveedores $47,599 Reprocesar pedidos $45,235 Distribuir productos $27,747 Preparar reportes de venta $17,768 Retrabajo en la Producción $16,704 Reordenar pallets en la bodega $16,648 Controlar producción $15,390

TOTAL $590,345

Lista de Actividades

Sorpresas

Contabilidad Sueldos $371,917 Beneficios $118,069 Materiales 76,745 Alquileres $23,614

TOTAL $590,345

Tradicional

ABC/M

Producir Piezas $144,846 Trasladar materiales $136,320 Setup de máquinas $72,143 Hacer mantenimiento correctivo $49,945 Resolver problemas de proveedores $47,599 Reprocesar pedidos $45,235 Distribuir productos $27,747 Preparar reportes de venta $17,768 Retrabajo en la Producción $16,704 Reordenar pallets en la bodega $16,648 Controlar producción $15,390

TOTAL $590,345

Lista de Actividades

Actividades que no agregan valor

Contabilidad Sueldos $371,917 Beneficios $118,069 Materiales 76,745 Alquileres $23,614

TOTAL $590,345

Tradicional

ABC/M

Producir Piezas $144,846 Traslado de materiales $136,320 Setup de máquinas $72,143 Hacer mantenimiento correctivo $49,945 Resolver problemas de proveedores $47,599 Reprocesar pedidos $45,235 Distribuir productos $27,747 Preparar reportes de venta $17,768 Retrabajo en la Producción $16,704 Reordenar pallets en la bodega $16,648 Controlar producción $15,390

TOTAL $590,345

Lista de Actividades

Análisis de Valor Agregado de cada actividad según la percepción del cliente

Contacto directo con el cliente con la percepción de agregar gran valor a las necesidades

1

Contacto directo con el cliente con valor visíble 2

Valor percibido por los clientes, sin contacto directo

3

Valor para la Administración, cumplimiento de legislación o otro objectivo interno relevante 4

Retrabajo, modificaciones, archivo, oportunidades secundarias

5

Actividades con objetivos desconocidos o cuestionables

6

Comparativo Costo x Agregación de Valor

Co

sto

Agregación de Valor

Costo

Agregación de Valor

Costo

Agregación de Valor

Costo

Agregación de Valor

Costo

Agregación de Valor

Identificación de Oportunidades de Reducción de Costos

No fueron identificadas oportunidades de

reducción de costos

Esta actividad puede ser eliminada?

Elimine la actividad para reducir costos

La frecuencia de esta actividad

puede ser reducida?

Esta actividad tiene pasos que no

agregan valor ?

Reduzca la frecuencia de la actividade para

reducir costos

Elimine los pasos que no agregan valor para reducir costos

Si Si

No No No

No Si

Si

Esta actividad es necesaria para el

cliente?

Actividad

de Análisis

Reingeniería como Proceso Genérico de Reducción de Costos

Objetivo: Racionalización de los Procesos

Consecuencia: Reducción de Costos

Históricamente

Búsqueda de Maximizar Beneficios

para la Empresa

REINGENIERÍA MODERNA LA CREACIÓN DE VALOR PARA EL CLIENTE

Objetivo: Trasladar “beneficios” al cliente para

que incremente su percepción del valor de

los productos de la organización

Calidad - Servicio - Flexibilidad - Bajos Costos

SENCILLEZ Y EFICIENCIA EN LOS PROCESOS

TENDENCIAS EN LAS ESTRUCTURAS PRODUCTIVAS

FABRICACION

EN CADENA

buscando las

ventajas de la especialización

en cierta gama

de productos.

FABRICACION

FLEXIBLE

buscando las

ventajas de la

adaptabilidad a

los cambios en

el mercado.

TENDENCIAS EN LAS ESTRUCTURAS PRODUCTIVAS

TECNICA DE

EMPUJE

„push‟

el centro anterior

„empuja‟ la

producción del

centro posterior. “Enfoque interno”

TECNICA DE

ARRASTRE

„pull‟

la demanda „tira‟

la producción de

todo el proceso.

“Enfoque externo”

TENDENCIAS EN LAS ESTRUCTURAS PRODUCTIVAS

GRANDES

SERIES DE

PRODUCCION

buscando las

economías a

escala en los

grandes

volúmenes.

PRODUCCION

EN PEQUEÑOS

LOTES

- buscando bajar

el “lead-time”,

favorecer la

“trazabilidad” y

eliminar stocks

intermedios

TENDENCIAS EN LAS ESTRUCTURAS PRODUCTIVAS

ORGANIZA-

CIÓN

DEPARTA-

MENTAL

buscando las

ventajas del

“principio de la

división del

trabajo”.

ORGANIZA-

CIÓN

CELULAR

buscando las

ventajas de

celdas de

trabajo “poli -

funcionales”.

REINGENIERÍA COMO PROCESO GENÉRICO DE REDUCCIÓN DE COSTOS

Objetivo: Racionalización de los Procesos

Consecuencia: Reducción de Costos

Premisa: No son los productos, aunque sí los

procesos encargados de generarlos, los que llevan

a las empresas al éxito

Reingeniería: “es volver a empezar” es la revisión y el rediseño radical de procesos para alcanzar mejoras en el desempeño de variables como

costos, calidad, servicio y rapidez. Implica un nuevo modelo de negocios

REINGENIERÍA –ASPECTOS A CONSIDERAR

• Procesos quebrantados

• Procesos importantes

• Procesos factibles

Selección del proceso

• Eliminar pasos laterales

• Toma de decisiones por parte de los trabajadores

• Ejecución simultanea buscando reducir tiempos

Reconstrucción de los procesos

• Equipos por procesos

• Trabajo multidimensional

• Delegación de autoridad

• Educación continua, rol del gerente como entrenador

Cambios organizacionales

• Organizar por objetivos y no por tareas

• Asignar poder de decisión donde se ejecute el trabajo

• Capturar información sólo una vez y en su fuente original

Principios de la reingeniería

COMO

MEJORAR

EL

PROCESO

Direccionar todo el sistema para el

cliente

Concebir como sistema que agrega

valor para el cliente

Investigar cada etapa que agrega valor

CICLO

PDSA

Plan

Do

Study

Act

El aprendizaje, la

creación, la acción y

la experimentación,

están contenidos

dentro de la rueda, el

progreso consiste en

el eterno girar de la

rueda

( Ciclo de Deming)

Plan / Creación

Acción / Actividad

Estudio / Aprendizaje

Actividad / Experimentación

PRINCIPALES HERRAMIENTAS DE C.E.P.

Lista de Chequeo

Estratificación

Diagrama de Pareto

Diagramas de Causa-Efecto (Gráfico de Espina de Pescado de Ishikawa)

Diagrama de Correlación

Histogramas

Gráfico de Control

CONTROL ESTADISTICO DE LOS PROCESOS (STATISTIC PROCESS CONTROL)

Lista de Chequeo: Es un impreso con formato de tabla para registrar datos como por ejemplo de fractura, rayado, mancha, rajadura, burbujas, etc.

Estratificación: Establecimiento de grupos o subgrupos de problemas para “homogeinizar” y posibilitar la mejor comprensión de las causales de las variaciones (p.ej. Factor tiempo –días,semanas, etc.-; procesos –velocidad, temperatura-.

Diagrama de Pareto: Se separa por causas que en número es relativamente pequeño pero que originan la mayorías de las pérdidas. (“Pocos vitales y muchos triviales”)

CONTROL ESTADISTICO DE LOS PROCESOS (STATISTIC PROCESS CONTROL)

Diagrama “Causa-Efecto” de Ishikawa:

CONTROL ESTADISTICO DE LOS PROCESOS (STATISTIC PROCESS CONTROL)

MANO DE OBRA

VARIACION DIMENSIONAL

SALUD

Fatiga

Enfermedad

HABILIDAD

Entrenamiento

Experiencia

Espíritu

Concentración

Atención

MAQUINAS

Operación

Estabilidad

Mal balanceo

Herramientas

Deformación

Abrasión

MATERIALES

CALIDAD MATERIALES

Entrenamiento

Almacenamiento

FORMA

Dimensión

Figura METODOS

AJUSTE

Grado de apretamiento

Orden

TRABAJO

Procedimiento

Variedad

MATERIAL DE AJUSTE

Variedad

Variedad

Gráfico de Correlación

X X

X X X X

X X X

X X X

X X X

X X

X X X

X X

X

Histogramas

CONTROL ESTADISTICO DE LOS PROCESOS (STATISTIC PROCESS CONTROL)

F A L L A S

VELOCIDAD DEL PROCESO

10,3 10,4 10,45 10,50 10,55 10,60 10,65 10,7 Ø

F R E C U E N C I A

VALOR DESEADO

LIMITE SUPERIOR

L. INFERIOR

Gráfico de Control

CONTROL ESTADISTICO DE LOS PROCESOS (STATISTIC PROCESS CONTROL)

LIMITE DE CONTROL

LIMITE DE CONTROL

VALOR CEN TRAL

TIEMPO

Por causas comunes

• Están siempre en el proceso

• Individualmente pueden tener

efectos pequeños pero en

conjunto resultan significativos

• Es predecible y estático dentro

del control estadístico

VARIABILIDAD

Por causas Especiales

• Aparecen en forma esporádica

y vienen fuera del proceso

• Son impredecibles, fuera del

control estadístico

•Primero hay que eliminar las variabilidades por causas

especiales para que el proceso sea estable

•Luego atacar las variabilidades que surgen de causas comunes

mediante:

COMO REDUCIR VARIACIONES

Estratificación

Separar datos,

clasificar en

función a distintos

factores, modelos

de

comportamiento

Desagregar

Dividir el proceso

en sus

componentes y

estudiar el impacto

de cada parte

Experimentación

Hacer cambios en

pequeñas escalas

Reacciones bruscas sin estar acompañadas con el

conocimiento de las causas, pues constituyen fuentes

de aumentos de costos

LO QUE HAY QUE EVITAR