Clases matematica financiera

7

MATEMATICA FINANCIERA II El componente de Matemática Financiera II proveerá al estudiante los conceptos y técnicas para realizar cálculos financieros, que les permitirá resolver problemas relacionados con el fenómeno de la inflación, donde el capital permanece variable, y problemas relacionados a las anualidades variables (gradientes), donde los pagos crecen lineal o geométricamente. También contribuirá a que el estudiante conozca y utilice los métodos de depreciación de activos y además, aprehenderá a calcular el precio de cotización de los bonos y construir los cuadros contables de los bonos. Estos temas serán útiles para comprender los contenidos de otras componentes curriculares como las Finanzas. UNIDAD I: INTERÉS E INFLACION Analiza el efecto de inflación y devaluación monetaria, mediante los índices de precios en el cálculo del interés y el crecimiento de las inversiones. I 1). INTRODUCCION. Inflación es el aumento en los niveles generales de precios de los bienes y servicios y se mide como porcentaje de un período a otro que por lo general es de año a año. La disminución en el nivel de precios se le llama deflación (casi no sucede). La divisa debe ser analizada como un bien que se compra y se vende, el precio de mercado de este bien es la tasa de cambio el cual está sujeto a la regulación por parte de la autoridades monetarias (BCN) o bien por la libre oferta y demanda en el mercado financiero, a esta tasa se le llama tasa de devaluación y constituye la tasa de inflación monetaria. De tal manera que un incremento o disminución en la cantidad de dinero o crédito sin el correspondiente incremento o disminución en la cantidad de bienes y servicios, causa cambios en el precio de esos bienes y servicios, esto ocurre porque el valor del dinero en circulación cambia. Los términos de inflación y deflación son utilizados para describir cambios de precios de venta en estas condiciones. Las personas o entidades comerciales conocen que una cantidad monetaria (Córdoba) hoy no pueden comprar la misma cantidad de bienes y servicios como pudo hacerse hace 10, 20, 30 o más

Transcript of Clases matematica financiera

MATEMATICA FINANCIERA II

El componente de Matemática Financiera II proveerá al estudiante los conceptos y técnicas para

realizar cálculos financieros, que les permitirá resolver problemas relacionados con el fenómeno

de la inflación, donde el capital permanece variable, y problemas relacionados a las anualidades

variables (gradientes), donde los pagos crecen lineal o geométricamente. También contribuirá a

que el estudiante conozca y utilice los métodos de depreciación de activos y además, aprehenderá

a calcular el precio de cotización de los bonos y construir los cuadros contables de los bonos. Estos

temas serán útiles para comprender los contenidos de otras componentes curriculares como las

Finanzas.

UNIDAD I: INTERÉS E INFLACION

Analiza el efecto de inflación y devaluación monetaria, mediante los índices de precios en el

cálculo del interés y el crecimiento de las inversiones.

I 1). INTRODUCCION.

Inflación es el aumento en los niveles generales de precios de los bienes y servicios y se mide

como porcentaje de un período a otro que por lo general es de año a año. La disminución en el

nivel de precios se le llama deflación (casi no sucede).

La divisa debe ser analizada como un bien que se compra y se vende, el precio de mercado de este

bien es la tasa de cambio el cual está sujeto a la regulación por parte de la autoridades monetarias

(BCN) o bien por la libre oferta y demanda en el mercado financiero, a esta tasa se le llama tasa

de devaluación y constituye la tasa de inflación monetaria. De tal manera que un incremento o

disminución en la cantidad de dinero o crédito sin el correspondiente incremento o disminución

en la cantidad de bienes y servicios, causa cambios en el precio de esos bienes y servicios, esto

ocurre porque el valor del dinero en circulación cambia. Los términos de inflación y deflación son

utilizados para describir cambios de precios de venta en estas condiciones.

Las personas o entidades comerciales conocen que una cantidad monetaria (Córdoba) hoy no

pueden comprar la misma cantidad de bienes y servicios como pudo hacerse hace 10, 20, 30 o más

años atrás, esto es porque el valor del dinero ha decrecido como un resultado de dar más dinero

por menos bienes, a este fenómeno se le llama inflación.

Para hacer comparaciones entre cantidades de dinero (córdoba) que ocurren en diferentes períodos

de tiempo es necesario convertirlas a dinero que tenga el mismo poder de compra conocidas como

unidades monetarias de valor constante o unidades de poder adquisitivos constantes UPAC (dólar

USA) mediante la siguiente fórmula: 𝐶ó𝑟𝑑𝑜𝑏𝑎𝑠 𝑑𝑒 ℎ𝑜𝑦 =Córdobas de entonces

(1+f)n (1,1)

donde córdobas de hoy es el valor a inicio del período, córdobas de entonces es el valor de fin de

período, f es la tasa de inflación y n el número de períodos.

Ejemplo: Si la tasa de inflación controlada en Nicaragua es del 12% anual hasta la fecha determine

qué cantidad de dinero:

a). Se necesitó en agosto de 2010 para comprar un abanico que en agosto de 2000 costaba C$350.

b). Se necesitó en junio de 2010 para comprar un par zapato que en junio de 2015 cuesta C$750.

I 2). VALOR PRESENTE CON INFLACIÓN.

Una forma de contabilizar la inflación en los análisis de valor presente, envuelve fórmulas de

interés ajustadas en sí mismo por cuenta de inflación mediante la fórmula de valor presente pago

único y combinando la tasa de interés a la tasa inflada d, obteniendo la fórmula para el cálculo de

córdobas de hoy incluyendo la tasa de inflación f por período P = F (1 + d)−N (1,2) donde

P es córdobas de hoy

F es córdobas de entonces o de futuro

i es la tasa de interés

f es la tasa de inflación o tasa de devaluación monetaria

d es la tasa de interés inflada

N período de capitalizaciones N = n•m.

I 3). CÁLCULO DE LA TASA INFLADA O COMBINADA.

Cuando se combina una tasa i en UPAC y otra f de inflación se obtiene una tasa equivalente inflada

d que convine o ajuste las dos anteriores mediante el siguiente análisis:

El monto de 1 UPAC al final de un año será (1 + i). Por efecto de la inflación el precio unitario

C$1,00 de un bien, se convierte al final de un año en (1 + f)

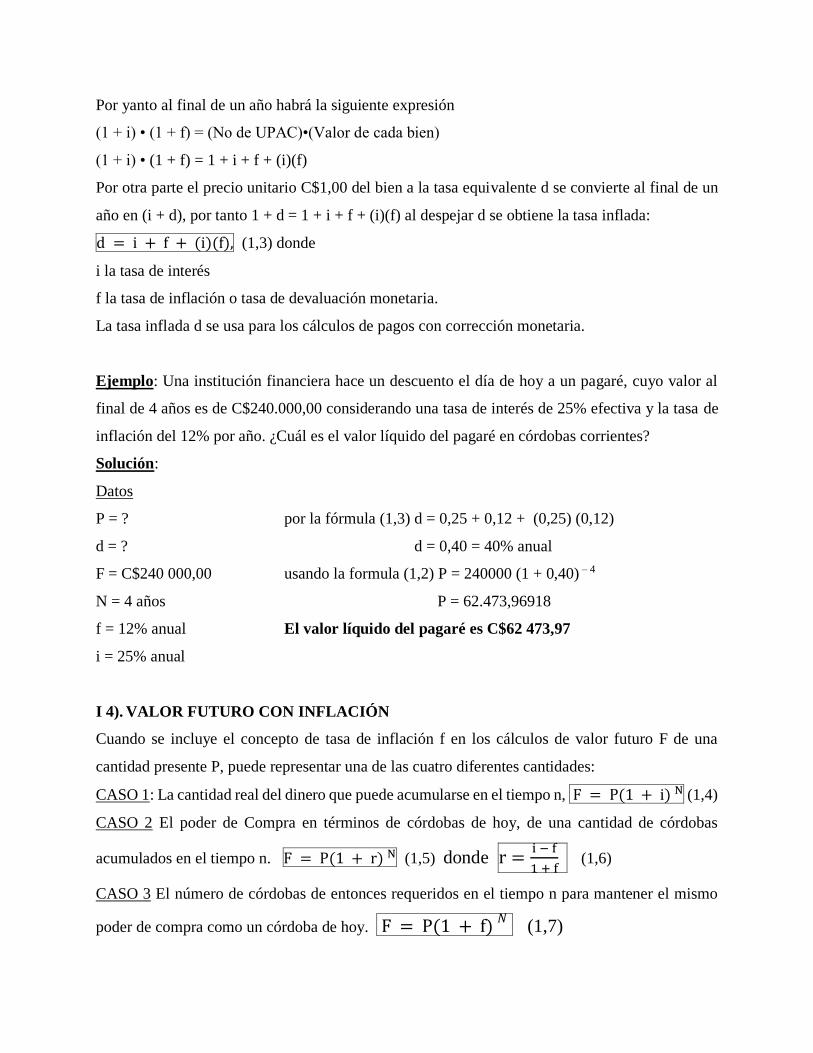

Por yanto al final de un año habrá la siguiente expresión

(1 + i) • (1 + f) = (No de UPAC)•(Valor de cada bien)

(1 + i) • (1 + f) = 1 + i + f + (i)(f)

Por otra parte el precio unitario C$1,00 del bien a la tasa equivalente d se convierte al final de un

año en (i + d), por tanto 1 + d = 1 + i + f + (i)(f) al despejar d se obtiene la tasa inflada:

d = i + f + (i)(f), (1,3) donde

i la tasa de interés

f la tasa de inflación o tasa de devaluación monetaria.

La tasa inflada d se usa para los cálculos de pagos con corrección monetaria.

Ejemplo: Una institución financiera hace un descuento el día de hoy a un pagaré, cuyo valor al

final de 4 años es de C$240.000,00 considerando una tasa de interés de 25% efectiva y la tasa de

inflación del 12% por año. ¿Cuál es el valor líquido del pagaré en córdobas corrientes?

Solución:

Datos

P = ? por la fórmula (1,3) d = 0,25 + 0,12 + (0,25) (0,12)

d = ? d = 0,40 = 40% anual

F = C$240 000,00 usando la formula (1,2) P = 240000 (1 + 0,40) – 4

N = 4 años P = 62.473,96918

f = 12% anual El valor líquido del pagaré es C$62 473,97

i = 25% anual

I 4). VALOR FUTURO CON INFLACIÓN

Cuando se incluye el concepto de tasa de inflación f en los cálculos de valor futuro F de una

cantidad presente P, puede representar una de las cuatro diferentes cantidades:

CASO 1: La cantidad real del dinero que puede acumularse en el tiempo n, F = P(1 + i) N (1,4)

CASO 2 El poder de Compra en términos de córdobas de hoy, de una cantidad de córdobas

acumulados en el tiempo n. F = P(1 + r) N (1,5) donde r =i − f

1 + f (1,6)

CASO 3 El número de córdobas de entonces requeridos en el tiempo n para mantener el mismo

poder de compra como un córdoba de hoy. F = P(1 + f) 𝑁

(1,7)

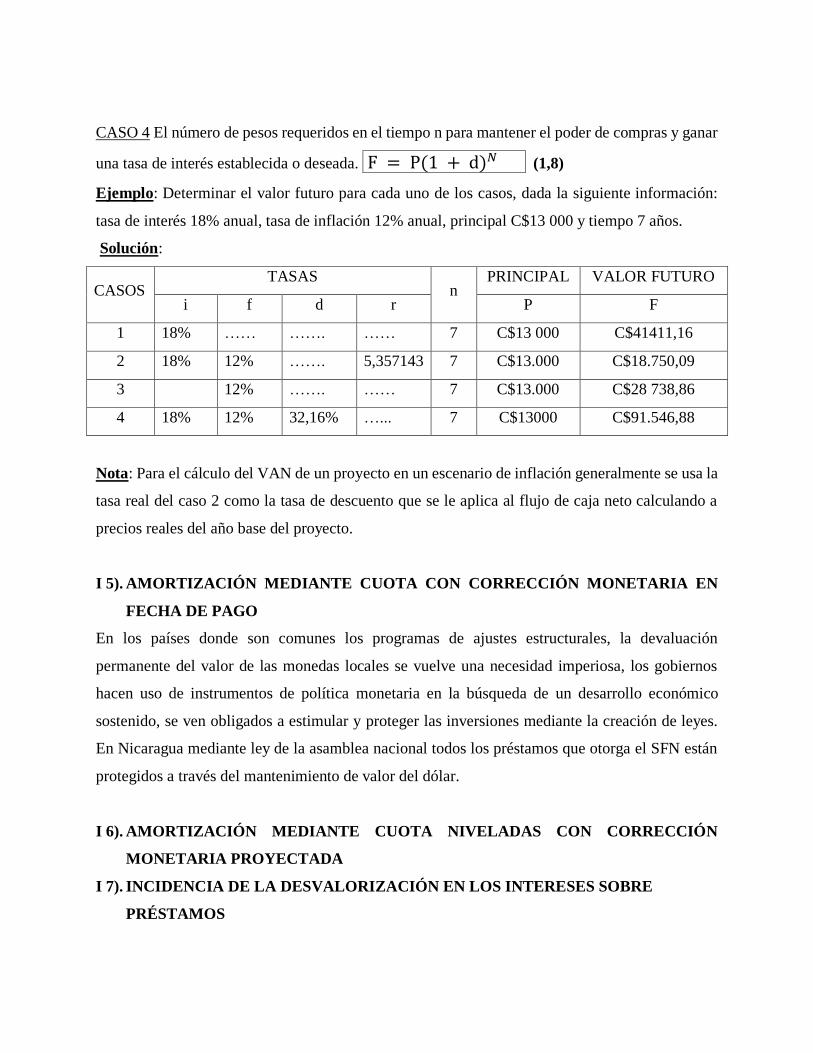

CASO 4 El número de pesos requeridos en el tiempo n para mantener el poder de compras y ganar

una tasa de interés establecida o deseada. F = P(1 + d)𝑁 (1,8)

Ejemplo: Determinar el valor futuro para cada uno de los casos, dada la siguiente información:

tasa de interés 18% anual, tasa de inflación 12% anual, principal C$13 000 y tiempo 7 años.

Solución:

CASOS TASAS

n PRINCIPAL VALOR FUTURO

i f d r P F

1 18% …… ……. …… 7 C$13 000 C$41411,16

2 18% 12% ……. 5,357143 7 C$13.000 C$18.750,09

3 12% ……. …… 7 C$13.000 C$28 738,86

4 18% 12% 32,16% …... 7 C$13000 C$91.546,88

Nota: Para el cálculo del VAN de un proyecto en un escenario de inflación generalmente se usa la

tasa real del caso 2 como la tasa de descuento que se le aplica al flujo de caja neto calculando a

precios reales del año base del proyecto.

I 5). AMORTIZACIÓN MEDIANTE CUOTA CON CORRECCIÓN MONETARIA EN

FECHA DE PAGO

En los países donde son comunes los programas de ajustes estructurales, la devaluación

permanente del valor de las monedas locales se vuelve una necesidad imperiosa, los gobiernos

hacen uso de instrumentos de política monetaria en la búsqueda de un desarrollo económico

sostenido, se ven obligados a estimular y proteger las inversiones mediante la creación de leyes.

En Nicaragua mediante ley de la asamblea nacional todos los préstamos que otorga el SFN están

protegidos a través del mantenimiento de valor del dólar.

I 6). AMORTIZACIÓN MEDIANTE CUOTA NIVELADAS CON CORRECCIÓN

MONETARIA PROYECTADA

I 7). INCIDENCIA DE LA DESVALORIZACIÓN EN LOS INTERESES SOBRE

PRÉSTAMOS

UNIDAD II: GRADIENTES

Calcula gradientes aritméticos, geométricos y rentas variables en grupo.

II 1). GRADIENTES LINEALES

II 2). GRADIENTE ARITMÉTICO O LINEAL CRECIENTE

II 3). GRADIENTE ARITMÉTICO O LINEAL DECRECIENTE

II 4). GRADIENTE GEOMÉTRICO O EXPONENCIAL

II 5). GRADIENTE EXPONENCIAL CRECIENTE.

II 6). GRADIENTE EXPONENCIAL DECRECIENTE

II 7). AMORTIZACIÓN Y CAPITALIZACIÓN CON GRADIENTES.

II 8). AMORTIZACIÓN DE RENTAS VARIABLES EN GRUPOS

UNIDAD III:DEPRECIACION

Maneja los diversos métodos de depreciación de activos fijos y para la recuperación de inversiones

de bienes agotables.

III 1). DEFINICIONES BÁSICAS.

III 2). DEPRECIACIÓN POR EL MÉTODO DE LA LÍNEA RECTA

III 3). DEPRECIACIÓN POR EL FONDO DE AMORTIZACIÓN

III 4). DEPRECIACIÓN POR LA SUMA DE LOS DÍGITOS DE LOS AÑOS (SDA)

III 5). MÉTODO DE DEPRECIACIÓN POR PORCENTAJE (TASA) FIJA

III 6). MÉTODO POR UNIDAD DE PRODUCCIÓN O SERVICIO

III 7). TIPOS DE PROPIEDADES Y SUS PERIODOS DE RECUPERACIÓN.

III 8). MÉTODOS DE AGOTAMIENTO: RECUPERACIÓN DE LA INVERSIÓN EN

BIENES AGOTABLES.

UNIDAD IV: BONOS Y OBLIGACIONES

Calcula el precio de cotización y los rendimientos de las inversiones en bonos, mediante cuadros

contables.

IV 1). DEFINICIONES BÁSICAS.

IV 2). BONOS Y OBLIGACIONES

IV 3). TRANSFERENCIA DE BONOS Y OBLIGACIONES.

IV 4). PRIMA Y DESCUENTO.

IV 5). VALOR CONTABLE

IV 6). PRECIO ENTRE FECHAS DE CUPÓN

IV 7). OBTENCIÓN DEL TANTO DEL BENEFICIO

IV 8). BONOS SERIADOS

IV 9). ACCIONES Y OTROS TÍTULOS DE VALOR.

BIBLIOGRAFÍA.

Texto Básico:

Reyes Alvarado, Noel; Matemática Financiera; Edición de la Facultad de Ciencias Económicas.

UNAN-Managua.

Textos Complementarios:

1. Portus, G., Lincoyán; Matemáticas Financieras; Mc Graw-Hill, cuarta edición; México, 2000.

2. González Catalá, V.: Análisis de las Operaciones Financieras, Bancarias y Bursátiles.

Ediciones Ciencias Sociales; Madrid, España; 1995.

3. González Catalá, V.; Vitón, E. y otros, Gestión Financiera; Ediciones Santillana; Madrid,

España, 1996.

4. Alfredo Díaz Mata y Víctor M. Aguilera Gómez; Mc Graw-Hill, tercera edición; Matemáticas

Financieras.

5. Frank Ayres, Jr: Mc Graw-Hill; Matemáticas Financieras.

6. Leland T. Blank y Tarquin Antony J. Ingeniería Económica. Editorial Mc Graw-Hill. Quinta

edición.

7. Villalobos José. Segunda Edición, Editorial Prentice Hall. Matemática Financieras.

8. Justin H. Moore, Manual de MATEMÁTICAS FINANCIERAS. Editorial UTEHA