COLEGIO DE BACHILLERES DEL ESTADO DE …transparencia.esonora.gob.mx/NR/rdonlyres/45B7B94E-0542...T...

10

INS-Mul O SUPERIOR DE AUDITORIP. FISCALD\CION Atentamente El Director e Planeación 2 2 jUL. CORRESPONDENCIA RECIBIDA 'JETA A REVISIÓN SEC COBACH. COLEGIO DI : si.ndri.DE SOI ∎TTRÁ " • OE PARTES HERMOSILLO. SONORA DEPARTAMENTO DE OEICIALIA -.1 •-• BLVD. AGUSTÍN DE VILDÓSOLÁ. u-ww.cobachsonora.edu.mx nihrA. T■4 ÉXICO TEL. Y FAX (662)259-29-00 COLEGIO DE BACHILLERES DEL ESTADO DE SONORA "2014: Año de la Salud Masculina" DP/DED/040-14 Asunto: Respuesta a Observaciones de ISAF del ejercicio 2013, presentadas en oficios ISAF/AAE-3301- 2013, 1196-2014 y 1968-2014. Hermosillo, Sonora a 16 de Julio de 2014. 1'1" SECRETARIA DE LA CONTRALORiA GENERAL C.P.C. Eugenio Pablos Antillón PCCA Auditor Mayor del Instituto Superior de Presente.- ..E 1 Hermosillo, Sonora Diaidez En relación a las observaciones presentadas en ISAF/AAE-3301-13, 1196-14 y 196 - 2014, correspondientes a la Primera Auditoria de Gabinete, Primera Revisión de Campo y Tercera Auditoria de Gabinete, recibidos en Dirección General los días 11 de diciembre de 2013, 28 de abril de 2014 y 01 de julio de 2014, respectivamente, me permito remitirle documentación soporte de las observaciones contenidas en dichos documentos, con el propósito que estas puedan solventarse. Sin otro particular, quedo a sus órdenes para cualquier información adicional que requiera sobre el comento. Auditoría y Fiscalización Ing. Raúl Leonel razo Amaya 2014 "Austeridad, Tr parencia y Buen Gobierno" C.c.p. Dip. José Luis Marcos León Perea, Presidente de la Comisión de Vigilancia del ISAF C.P.C. María Guadalupe Ruíz Durazo, Secretaria de la Contraloría General C.C.P. Ernesto Figueroa Guajardo PPCA, Auditor Adjunto de Fiscalización al Gobierno del Estado del ISAF C.C.P. Martha Mendívil Vega PCCA, Director de Evaluación y Control de Fiscalización al Gobierno del Estado del ISAF L.A.E. Jorge Trevor Pino, Titular del Órgano de Control y Desarrollo Administrativo del COBACH Prof. Julio Alfonso Martínez Romero, Director General del COBACH C.P. Jesús Urbano Limón Ta. . z• d ; ni d ¡alí ó lR 4 in. ,11-909,111del COBACH ESTADO - DE SONORA 1 2 3 2014 2 3 JUL 2 Archivo y Minutario. E C I .11

Transcript of COLEGIO DE BACHILLERES DEL ESTADO DE …transparencia.esonora.gob.mx/NR/rdonlyres/45B7B94E-0542...T...

INS-Mul O SUPERIOR DE AUDITORIP. FISCALD\CION

Atentamente El Director e Planeación 2 2 jUL.

CORRESPONDENCIA RECIBIDA 'JETA A REVISIÓN

SEC

COBACH. COLEGIO DI : si.ndri.DE SOI∎TTRÁ " • OE PARTES HERMOSILLO. SONORA

DEPARTAMENTO DE OEICIALIA

-.1 •-•

BLVD. AGUSTÍN DE VILDÓSOLÁ. u-ww.cobachsonora.edu.mx

nihrA. T■4 ÉXICO TEL. Y FAX (662)259-29-00

COLEGIO DE BACHILLERES DEL ESTADO DE SONORA "2014: Año de la Salud Masculina"

DP/DED/040-14

Asunto: Respuesta a Observaciones de ISAF del ejercicio 2013, presentadas en oficios ISAF/AAE-3301- 2013, 1196-2014 y 1968-2014.

Hermosillo, Sonora a 16 de Julio de 2014. 1'1" SECRETARIA DE LA CONTRALORiA GENERAL

C.P.C. Eugenio Pablos Antillón PCCA Auditor Mayor del Instituto Superior de

Presente.- ..E 1 Hermosillo, Sonora

Diaidez

En relación a las observaciones presentadas en ISAF/AAE-3301-13, 1196-14 y 196 - 2014, correspondientes a la Primera Auditoria de Gabinete, Primera Revisión de Campo y Tercera Auditoria de Gabinete, recibidos en Dirección General los días 11 de diciembre de 2013, 28 de abril de 2014 y 01 de julio de 2014, respectivamente, me permito remitirle documentación soporte de las observaciones contenidas en dichos documentos, con el propósito que estas puedan solventarse.

Sin otro particular, quedo a sus órdenes para cualquier información adicional que requiera sobre el comento.

Auditoría y Fiscalización

Ing. Raúl Leonel razo Amaya 2014 "Austeridad, Tr parencia y Buen Gobierno"

C.c.p. Dip. José Luis Marcos León Perea, Presidente de la Comisión de Vigilancia del ISAF C.P.C. María Guadalupe Ruíz Durazo, Secretaria de la Contraloría General C.C.P. Ernesto Figueroa Guajardo PPCA, Auditor Adjunto de Fiscalización al Gobierno del Estado del ISAF C.C.P. Martha Mendívil Vega PCCA, Director de Evaluación y Control de Fiscalización al Gobierno del Estado del ISAF L.A.E. Jorge Trevor Pino, Titular del Órgano de Control y Desarrollo Administrativo del COBACH Prof. Julio Alfonso Martínez Romero, Director General del COBACH C.P. Jesús Urbano Limón Ta. . z• d; ni

d ¡alí ó lR 4 in.,11-909,111del COBACH

ESTADO - DE SONORA

1 2 3

2014

2 3 JUL 2

Archivo y Minutario. E C I .11

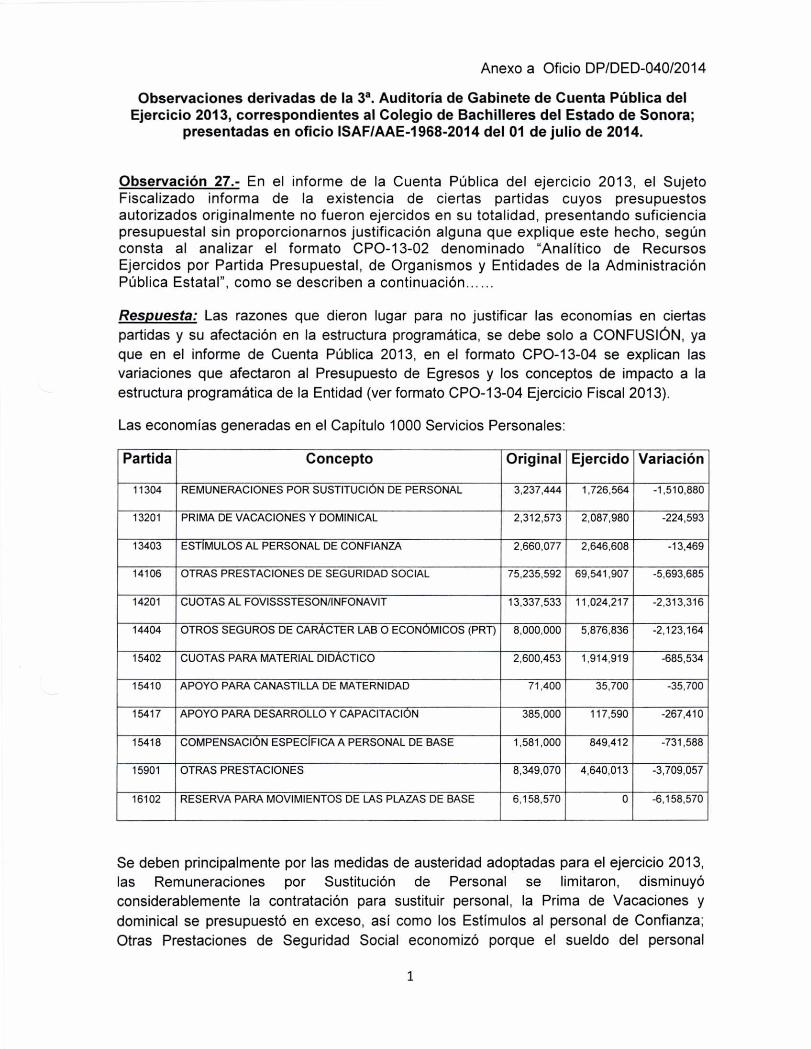

Anexo a Oficio DP/DED-040/2014

Observaciones derivadas de la 3'. Auditoría de Gabinete de Cuenta Pública del Ejercicio 2013, correspondientes al Colegio de Bachilleres del Estado de Sonora;

presentadas en oficio ISAF/AAE-1968-2014 del 01 de julio de 2014.

Observación 27.- En el informe de la Cuenta Pública del ejercicio 2013, el Sujeto Fiscalizado informa de la existencia de ciertas partidas cuyos presupuestos autorizados originalmente no fueron ejercidos en su totalidad, presentando suficiencia presupuestal sin proporcionarnos justificación alguna que explique este hecho, según consta al analizar el formato CPO-13-02 denominado "Analítico de Recursos Ejercidos por Partida Presupuestal, de Organismos y Entidades de la Administración Pública Estatal", como se describen a continuación......

Respuesta: Las razones que dieron lugar para no justificar las economías en ciertas partidas y su afectación en la estructura programática, se debe solo a CONFUSIÓN, ya que en el informe de Cuenta Pública 2013, en el formato CPO-13-04 se explican las variaciones que afectaron al Presupuesto de Egresos y los conceptos de impacto a la estructura programática de la Entidad (ver formato CPO-13-04 Ejercicio Fiscal 2013).

Las economías generadas en el Capítulo 1000 Servicios Personales:

Partida Concepto Original Ejercido Variación

11304 REMUNERACIONES POR SUSTITUCIÓN DE PERSONAL 3,237,444 1,726,564 -1,510,880

13201 PRIMA DE VACACIONES Y DOMINICAL 2,312,573 2,087,980 -224,593

13403 ESTÍMULOS AL PERSONAL DE CONFIANZA 2,660,077 2,646,608 -13,469

14106 OTRAS PRESTACIONES DE SEGURIDAD SOCIAL 75,235,592 69,541,907 -5,693,685

14201 CUOTAS AL FOVISSSTESON/INFONAVIT 13,337,533 11,024,217 -2,313,316

14404 OTROS SEGUROS DE CARÁCTER LAB O ECONÓMICOS (PRT) 8,000,000 5,876,836 -2,123,164

15402 CUOTAS PARA MATERIAL DIDÁCTICO 2,600,453 1,914,919 -685,534

15410 APOYO PARA CANASTILLA DE MATERNIDAD 71,400 35,700 -35,700

15417 APOYO PARA DESARROLLO Y CAPACITACIÓN 385,000 117,590 -267,410

15418 COMPENSACIÓN ESPECÍFICA A PERSONAL DE BASE 1,581,000 849,412 -731,588

15901 OTRAS PRESTACIONES 8,349,070 4,640,013 -3,709,057

16102 RESERVA PARA MOVIMIENTOS DE LAS PLAZAS DE BASE 6,158,570 0 -6,158,570

Se deben principalmente por las medidas de austeridad adoptadas para el ejercicio 2013, las Remuneraciones por Sustitución de Personal se limitaron, disminuyó considerablemente la contratación para sustituir personal, la Prima de Vacaciones y dominical se presupuestó en exceso, así como los Estímulos al personal de Confianza; Otras Prestaciones de Seguridad Social economizó porque el sueldo del personal

1

Anexo a Oficio DP/DED-040/2014

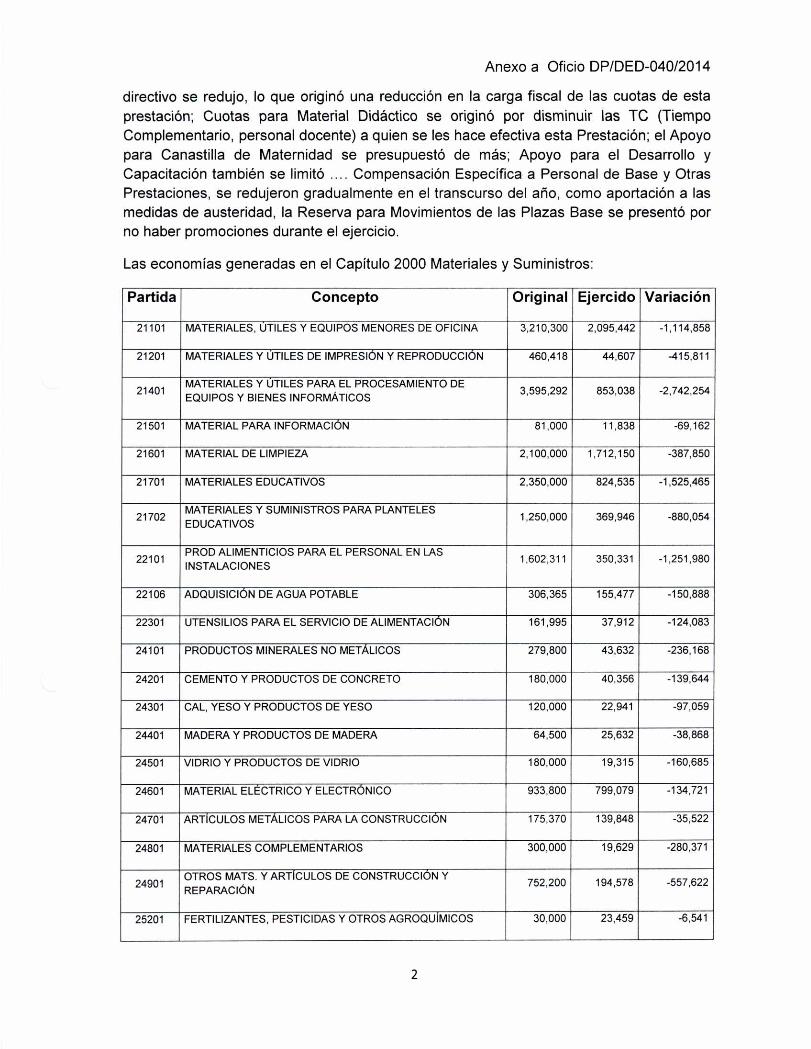

directivo se redujo, lo que originó una reducción en la carga fiscal de las cuotas de esta prestación; Cuotas para Material Didáctico se originó por disminuir las TC (Tiempo Complementario, personal docente) a quien se les hace efectiva esta Prestación; el Apoyo para Canastilla de Maternidad se presupuestó de más; Apoyo para el Desarrollo y Capacitación también se limitó .... Compensación Específica a Personal de Base y Otras Prestaciones, se redujeron gradualmente en el transcurso del año, como aportación a las medidas de austeridad, la Reserva para Movimientos de las Plazas Base se presentó por no haber promociones durante el ejercicio.

Las economías generadas en el Capítulo 2000 Materiales y Suministros:

Partida Concepto Original Ejercido Variación

21101 MATERIALES, ÚTILES Y EQUIPOS MENORES DE OFICINA 3,210,300 2,095,442 -1,114,858

21201 MATERIALES Y ÚTILES DE IMPRESIÓN Y REPRODUCCIÓN 460,418 44,607 -415,811

21401 MATERIALES Y ÚTILES PARA EL PROCESAMIENTO DE EQUIPOS Y BIENES INFORMÁTICOS

3,595,292 853,038 -2,742,254

21501 MATERIAL PARA INFORMACIÓN 81,000 11,838 -69,162

21601 MATERIAL DE LIMPIEZA 2,100,000 1,712,150 -387,850

21701 MATERIALES EDUCATIVOS 2,350,000 824,535 -1,525,465

21702 MATERIALES Y SUMINISTROS PARA PLANTELES EDUCATIVOS

1,250,000 369,946 -880,054

22101 PROD ALIMENTICIOS PARA EL PERSONAL EN LAS INSTALACIONES

1,602,311 350,331 -1,251,980

22106 ADQUISICIÓN DE AGUA POTABLE 306,365 155,477 -150,888

22301 UTENSILIOS PARA EL SERVICIO DE ALIMENTACIÓN 161,995 37,912 -124,083

24101 PRODUCTOS MINERALES NO METÁLICOS 279,800 43,632 -236,168

24201 CEMENTO Y PRODUCTOS DE CONCRETO 180,000 40,356 -139,644

24301 CAL, YESO Y PRODUCTOS DE YESO 120,000 22,941 -97,059

24401 MADERA Y PRODUCTOS DE MADERA 64,500 25,632 -38,868

24501 VIDRIO Y PRODUCTOS DE VIDRIO 180,000 19,315 -160,685

24601 MATERIAL ELÉCTRICO Y ELECTRÓNICO 933,800 799,079 -134,721

24701 ARTÍCULOS METÁLICOS PARA LA CONSTRUCCIÓN 175,370 139,848 -35,522

24801 MATERIALES COMPLEMENTARIOS 300,000 19,629 -280,371

24901 OTROS MATS. Y ARTÍCULOS DE CONSTRUCCIÓN Y REPARACIÓN

752,200 194,578 -557,622

25201 FERTILIZANTES, PESTICIDAS Y OTROS AGROQUÍMICOS 30,000 23,459 -6,541

2

Anexo a Oficio DP/DED-040/2014

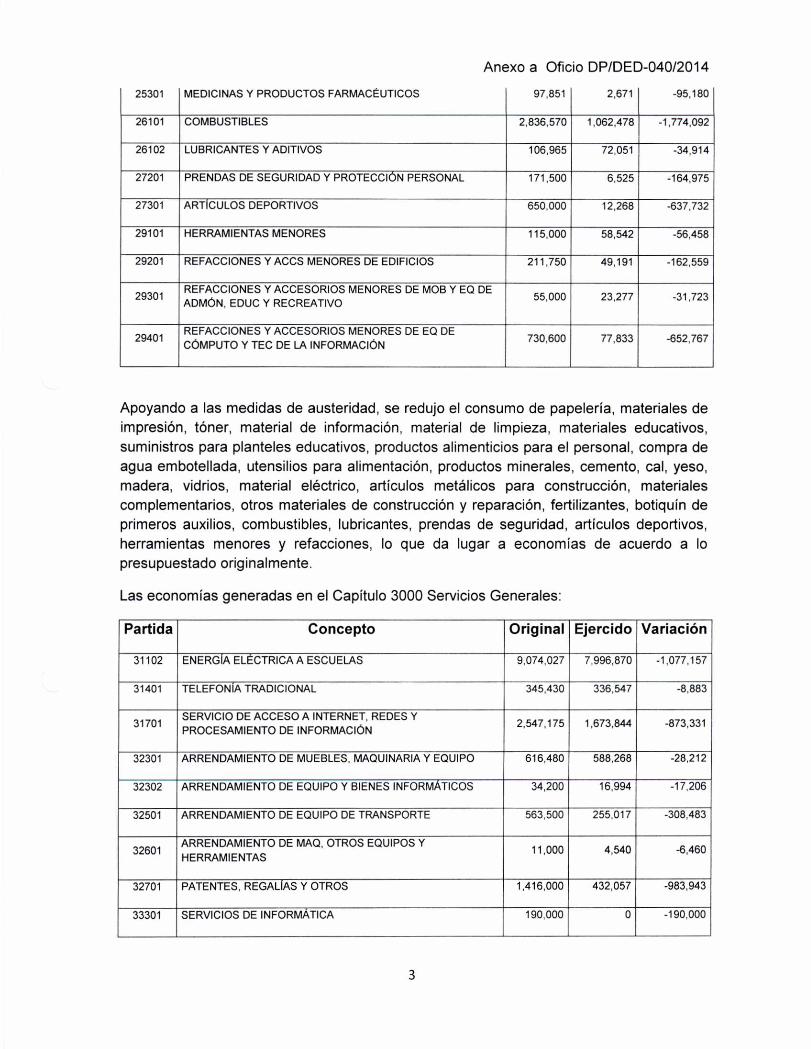

25301 MEDICINAS Y PRODUCTOS FARMACÉUTICOS 97,851 2,671 -95,180

26101 COMBUSTIBLES 2,836,570 1,062,478 -1,774,092

26102 LUBRICANTES Y ADITIVOS 106,965 72,051 -34,914

27201 PRENDAS DE SEGURIDAD Y PROTECCIÓN PERSONAL 171,500 6,525 -164,975

27301 ARTÍCULOS DEPORTIVOS 650,000 12,268 -637,732

29101 HERRAMIENTAS MENORES 115,000 58,542 -56,458

29201 REFACCIONES Y ACCS MENORES DE EDIFICIOS 211,750 49,191 -162,559

29301 REFACCIONES Y ACCESORIOS MENORES DE MOB Y EQ DE ADMÓN, EDUC Y RECREATIVO

55,000 23,277 -31,723

29401 REFACCIONES Y ACCESORIOS MENORES DE EQ DE CÓMPUTO Y TEC DE LA INFORMACIÓN

730,600 77,833 -652,767

Apoyando a las medidas de austeridad, se redujo el consumo de papelería, materiales de impresión, tóner, material de información, material de limpieza, materiales educativos, suministros para planteles educativos, productos alimenticios para el personal, compra de agua embotellada, utensilios para alimentación, productos minerales, cemento, cal, yeso, madera, vidrios, material eléctrico, artículos metálicos para construcción, materiales complementarios, otros materiales de construcción y reparación, fertilizantes, botiquín de primeros auxilios, combustibles, lubricantes, prendas de seguridad, artículos deportivos, herramientas menores y refacciones, lo que da lugar a economías de acuerdo a lo presupuestado originalmente.

Las economías generadas en el Capítulo 3000 Servicios Generales:

Partida Concepto Original Ejercido Variación

31102 ENERGÍA ELÉCTRICA A ESCUELAS 9,074,027 7,996,870 -1,077,157

31401 TELEFONÍA TRADICIONAL 345,430 336,547 -8,883

31701 SERVICIO DE ACCESO A INTERNET, REDES Y PROCESAMIENTO DE INFORMACIÓN

2,547,175 1,673,844 -873,331

32301 ARRENDAMIENTO DE MUEBLES, MAQUINARIA Y EQUIPO 616,480 588,268 -28,212

32302 ARRENDAMIENTO DE EQUIPO Y BIENES INFORMÁTICOS 34,200 16,994 -17,206

32501 ARRENDAMIENTO DE EQUIPO DE TRANSPORTE 563,500 255,017 -308,483

32601 ARRENDAMIENTO DE MAQ, OTROS EQUIPOS Y HERRAMIENTAS

11,000 4,540 -6,460

32701 PATENTES, REGALÍAS Y OTROS 1,416,000 432,057 -983,943

33301 SERVICIOS DE INFORMÁTICA 190,000 0 -190,000

3

Anexo a Oficio DP/DED-040/2014

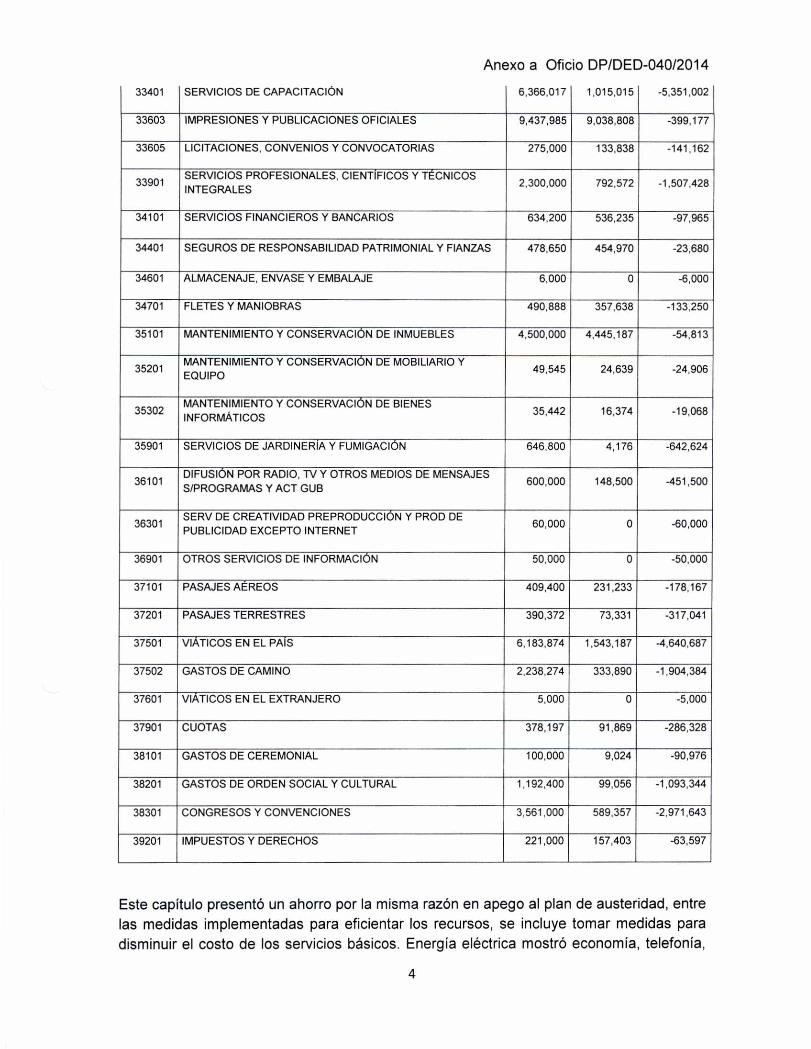

33401 SERVICIOS DE CAPACITACIÓN 6,366,017 1,015,015 -5,351,002

33603 IMPRESIONES Y PUBLICACIONES OFICIALES 9,437,985 9,038,808 -399,177

33605 LICITACIONES, CONVENIOS Y CONVOCATORIAS 275,000 133,838 -141,162

33901 SERVICIOS PROFESIONALES, CIENTÍFICOS Y TÉCNICOS INTEGRALES

2,300,000 792,572 -1,507,428

34101 SERVICIOS FINANCIEROS Y BANCARIOS 634,200 536,235 -97,965

34401 SEGUROS DE RESPONSABILIDAD PATRIMONIAL Y FIANZAS 478,650 454,970 -23,680

34601 ALMACENAJE, ENVASE Y EMBALAJE 6,000 0 -6,000

34701 FLETES Y MANIOBRAS 490,888 357,638 -133,250

35101 MANTENIMIENTO Y CONSERVACIÓN DE INMUEBLES 4,500,000 4,445,187 -54,813

35201 MANTENIMIENTO Y CONSERVACIÓN DE MOBILIARIO Y EQUIPO

MANTENIMIENTO Y CONSERVACIÓN DE BIENES INFORMÁTICOS

49,545

35,442

24,639

16,374

-24,906

-19,068 35302

35901 SERVICIOS DE JARDINERÍA Y FUMIGACIÓN 646,800 4,176 -642,624

36101 DIFUSIÓN POR RADIO, TV Y OTROS MEDIOS DE MENSAJES S/PROGRAMAS Y ACT GUB

600.000 148,500 -451,500

36301 SERV DE CREATIVIDAD PREPRODUCCIÓN Y PROD DE PUBLICIDAD EXCEPTO INTERNET

60,000 0 60,000

36901 OTROS SERVICIOS DE INFORMACIÓN 50,000 0 -50,000

37101 PASAJES AÉREOS 409,400 231,233 -178,167

37201 PASAJES TERRESTRES 390,372 73,331 -317,041

37501 VIÁTICOS EN EL PAÍS 6,183,874 1,543,187 -4,640,687

37502 GASTOS DE CAMINO 2,238,274 333,890 -1,904,384

37601 VIÁTICOS EN EL EXTRANJERO 5,000 0 -5,000

37901 CUOTAS 378,197 91,869 -286,328

38101 GASTOS DE CEREMONIAL 100,000 9,024 -90,976

38201 GASTOS DE ORDEN SOCIAL Y CULTURAL 1,192,400 99,056 -1,093,344

38301 CONGRESOS Y CONVENCIONES 3,561 000 589,357 -2,971,643

39201 IMPUESTOS Y DERECHOS 221,000 157,403 -63,597

Este capítulo presentó un ahorro por la misma razón en apego al plan de austeridad, entre las medidas implementadas para eficientar los recursos, se incluye tomar medidas para disminuir el costo de los servicios básicos. Energía eléctrica mostró economía, telefonía,

4

Anexo a Oficio DP/DED-040/2014

servicios de internet; los arrendamientos se evitaron en la medida de las posibilidades. Se pospuso el pago de algunas regalías en el año, los servicios de informática no se ejerció, servicios de capacitación no se llevaron a cabo en su totalidad, solo aquellos proyectos que eran de relevancia para el cumplimiento de alguna meta; impresiones y publicaciones oficiales se presupuestó de más, así como las licitaciones; algunos servicios de carácter profesional y científico se evitó la contratación, servicios financieros, seguros de responsabilidad patrimonial, almacenaje y fletes se presupuestó en exceso; los mantenimientos tanto de inmuebles, mobiliario y de bienes informáticos se limitaron; el servicio de fumigación a los planteles no se realizó, la presencia en los medios de comunicación se dejó de llevar a cabo; no se contrató servicio de creatividad ni otros servicios de información; los pasajes aéreos, terrestres, los demás gastos de camino, viáticos, casetas se ejercieron en pequeña escala, tratando de atender sólo los compromisos obligatorios; los gastos de ceremonia, congresos y convenciones también se restringieron impuestos y derechos que se presupuestaron en exceso.

Las economías generadas en el Capítulo 4000 Transferencias, Asignaciones, Subsidios y otras ayudas:

Partida Concepto Original Ejercido Variación

44203 BECAS DE EDUCACIÓN MEDIA SUPERIOR 350,000.00 0 -350,000.00

48101 DONATIVOS A INSTITUCIONES SIN FINES DE LUCRO 35,000 00 0 -35,000.00

Se presupuestó, más no se ejecutó el recurso asignado originalmente en estos conceptos.

Las economías generadas en el Capítulo 5000 Bienes Muebles:

Partida Concepto Original Ejercido Variación

51301 BIENES ARTÍSTICOS, CULTURALES Y CIENTÍFICOS 500,000.00 0.00 -500,000

51301 BIENES ARTÍSTICOS, CULTURALES Y CIENTÍFICOS 500,000.00 0.00 -500,000

51501 EQUIPO DE CÓMPUTO Y DE TECNOLOGÍAS DE LA INFORMACIÓN

4,000,000.00 1,506,972.00 -2,493,028

51902 MOBILIARIO Y EQUIPO PARA ESCUELAS, LABORATORIOS Y TALLERES

2,000,000.00 0.00 -2,000,000

52301 CÁMARAS FOTOGRÁFICAS Y DE VIDEO 100,000.00 0.00 -100,000

52901 OTRO MOBILIARIO Y EQUIPO EDUCACIONAL Y RECREATIVO

1,000,000.00 135,575.00 -864,425

56201 MAQUINARIA Y EQUIPO INDUSTRIAL 100,000.00 20,547.00 -79,453

56401 SISTEMAS DE AIRE ACONDICIONADO, CALEFACCIÓN Y DE REFRIGERACIÓN IND Y COM

3,000,000.00 154,471.00 -2,845,529

56701 HERRAMIENTAS 25,000.00 0.00 -25,000

59101 SOFTWARE 75,000.00 0.00 -75,000

5

Anexo a Oficio DP/DED-040/2014

En este capítulo no hubo compra de bienes artísticos, culturales y científicos, el equipo de cómputo que se tenía planeado adquirir, solo se adquirió poco menos del 40%, no se proveyó el equipo para laboratorios, las cámaras fotográficas y de video tampoco se adquirieron; se ejerció una pequeña cantidad en mobiliario recreativo, maquinaria y equipo industrial y aires acondicionados, mientras que la partida de herramientas y software no ejerció recurso alguno.

En el capítulo 7000 Inversiones Financieras y Otras Provisiones:

Esta partida se utiliza como reserva para contingencias, aunque no se ejerce su saldo como tal de forma tangible, se utiliza para dar suficiencia a otras partidas en los diferentes capítulos.

Partida Concepto Original Ejercido Variación

79901 OTRAS EROGACIONES ESPECIALES 26,385,464 88 0.00 -26,385,465

La aplicación de estas economías, se trasladaron principalmente para dar suficiencia al capítulo 1000 de servicios personales. Se autorizó en la Primera Sesión Extraordinaria celebrada el pasado 11 de abril de 2014 por el H. Consejo Directivo. Se anexa Acta de Sesión firmada, así como el documento aprobado.

Como medida preventiva, se envió por parte del Director General al Director de Planeación y al Director de Administración y Finanzas, responsables de generar la información para elaborar los Informes Trimestrales presentados a la Secretaria de Hacienda, "Procedimiento para la Elaboración de los Informes Trimestrales de Cuenta Pública a la Secretaría de Hacienda", con el fin de detectar todas aquellas diferencias, errores aritméticos, faltas de justificación, etc.., en los informes a presentar a la Secretaria de Hacienda.

Observación 28.- Se determinó diferencia de -$20,050,340 al comparar el importe de los recursos captados por ingresos Estatales y Propios, obtenidos del formato EVTOP-01 denominado "Seguimiento Financiero de Ingresos y Egresos de Organismos y Entidades de la Administración Pública Estatal" del informe relativo al cuarto trimestre de 2013 por $398,914,680, contra el monto alcanzado reportado en el formato CPO-13-01 denominado "Seguimiento Financiero de Organismos y Entidades de la Administración Pública Estatal" de la Cuenta Pública del ejercicio 2013 por $418,965,020.

Respuesta: Esta diferencia está integrada de la siguiente manera:

Primero.- En enero de 2014, se recibió una ministración de ingresos Estatales por $13,404,041.16, misma que corresponde a la segunda quincena de diciembre del ejercicio 2013, cabe mencionar que dicho comentario se presentó en formato EVTOP-04 del cuarto informe trimestral del ejercicio 2013, pero no en la Cuenta Pública. Se anexa solicitud de pago orden de pago y transferencia bancaria, formato EVTOP-04 y formato CPO-13-01.

6

1..B3101:t

10101)

C000310 MOMIA=

AM/

ALC1111410 % 0/110A ORCA 1100 113.13 »ACO AMI »ATO AMO 1010 AGCCO 51216/01 Calliff 110=0111 =ME ACUMILM 010921

KO 11" 1.3113.30111 3931 „..Emelomeii!In suma? mimos, stia 01.01 220) 3110

7101102 i2 0/0101060

a 20300 513.630

1320110.1 190112190

9= 400=

3911 1 0s16, 11

0 42411= 2.02022 10=3 2 31»

liffl 9710/ 2040/ ovar

1 14004 9103101 347

3101(31 .100110/0011 102

1 423.172 31 322 20114 33/

90 4/70011

«O ízÁn 20.00 26130 1431/201 /1/10.13 II= 13001 13711 0110/1 9360/1 103

` 1560 11121010

1 10000020 /0333 6/13042. 24111Y

1 1)023300 000 0 0.0) O «

I KO , .1 .. ,

111EMINEE2 1/2.901E 13210

... offl

2031110 212 3)6172

11000 101613

.... ........... xafAUat~ i=11111i 'I

001115 11 zszsai miga 10111 »PU1011 0~21 MIMA MI003016 4041 /1(111 C10601919 311/111145 11310341/111191.211112 7000/ 011.11 14012211 n 6730101633 92.915.97312 51111211011 001 117 19 1131/0111 000/1110 14.14 Mira.»

Anexo a Oficio DP/DED-040/2014

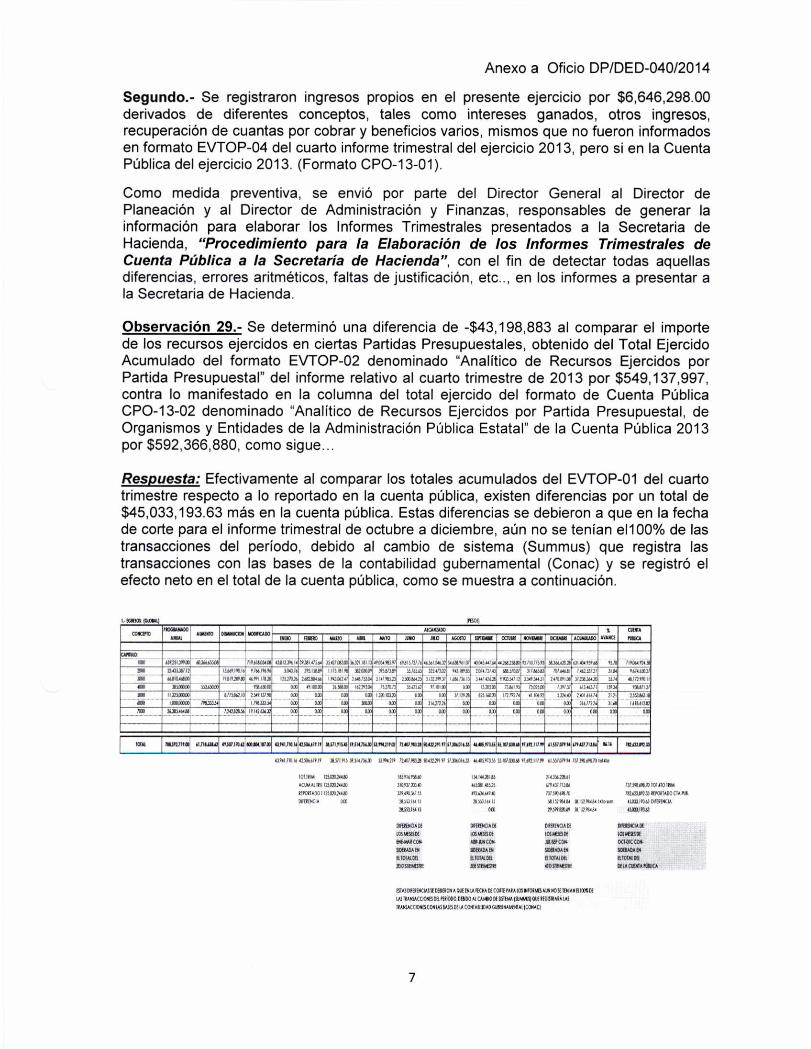

Segundo.- Se registraron ingresos propios en el presente ejercicio por $6,646,298.00 derivados de diferentes conceptos, tales como intereses ganados, otros ingresos, recuperación de cuantas por cobrar y beneficios varios, mismos que no fueron informados en formato EVTOP-04 del cuarto informe trimestral del ejercicio 2013, pero si en la Cuenta Pública del ejercicio 2013. (Formato CPO-13-01).

Como medida preventiva, se envió por parte del Director General al Director de Planeación y al Director de Administración y Finanzas, responsables de generar la información para elaborar los Informes Trimestrales presentados a la Secretaria de Hacienda, "Procedimiento para la Elaboración de los Informes Trimestrales de Cuenta Pública a la Secretaría de Hacienda", con el fin de detectar todas aquellas diferencias, errores aritméticos, faltas de justificación, etc.., en los informes a presentar a la Secretaria de Hacienda.

Observación 29.- Se determinó una diferencia de -$43,198,883 al comparar el importe de los recursos ejercidos en ciertas Partidas Presupuestales, obtenido del Total Ejercido Acumulado del formato EVTOP-02 denominado "Analítico de Recursos Ejercidos por Partida Presupuestal" del informe relativo al cuarto trimestre de 2013 por $549,137,997, contra lo manifestado en la columna del total ejercido del formato de Cuenta Pública CPO-13-02 denominado "Analítico de Recursos Ejercidos por Partida Presupuestal, de Organismos y Entidades de la Administración Pública Estatal" de la Cuenta Pública 2013 por $592,366,880, como sigue...

Respuesta: Efectivamente al comparar los totales acumulados del EVTOP-01 del cuarto trimestre respecto a lo reportado en la cuenta pública, existen diferencias por un total de $45,033,193.63 más en la cuenta pública. Estas diferencias se debieron a que en la fecha de corte para el informe trimestral de octubre a diciembre, aún no se tenían el100% de las transacciones del período, debido al cambio de sistema (Summus) que registra las transacciones con las bases de la contabilidad gubernamental (Conac) y se registró el efecto neto en el total de la cuenta pública, como se muestra a continuación.

131011016 419(0619.19 36171910 11.11411630 11991119 /20711341100211147 00401133 0097155 1101112011 92091109 4109001 /3/31000.101d40

101=4 121=24120 18191192610 15211126111 Wi221.51

=MAI= 121021410 navazo 4031.18525 104321130 737.591181)0 10141011111

OPOITAD011251120241113 13119116/15 113=090 71711041170 70473,733 160011ADO MAL

00111112.10 010 2811116111 26513161.15 30.117.11114 Se 1291124 1489on 007319341 DIFEINCIA

20.713.161.11 000 2,2167041 11.117 . %111 4511100

011122021401 110119120602 2011141.1402

105105E52€ 109031100 1014E000f 10041101 00400 CON 430001C00 1111022011- OttOICCOIF 1012ADA Di SIMADADI 000004011 ReADA01 E1101912.60 amo« (I 707AINt MOINE 30091110.5181 310511180022 11017114610 MIACUBIAMICA

E0AS080ICI45S6 0100110110 011EDItAfKIIADFC061114IA 10511006105 Al» »OSE 1101010113% DE

143/0161.2.CIO=021210000.011100112.AMO09510144181 116012 0111100111111810

remaccatitscomusrumsDEICC441/JUDADGUMNAKIRAI 1(0=21

7

Anexo a Oficio DP/DED-040/2014

Por otro lado la autorización del estado final del presupuesto de egresos 2013 fue autorizado por el Consejo Directivo en su sesión ordinaria del fecha 25 de marzo de 2014, la diferencia en días entre la entrega del informe final y la sesión de consejo es de 15 días naturales si tomamos en cuenta el tiempo necesario para la integración y entrega previa de la información a los Consejeros, tenemos que la información para ambas instancias (Secretaría de Hacienda y Consejo Directivo) se dio en la misma fecha .

En el 60% de las partidas observadas, la mencionada diferencia no rebasa los $100,000 que si los comparamos con el total del presupuesto ejercido nos da una proporción menor, en cada una de ellas, al 0.01%, considerando el principio de importancia relativa, estas diferencias y todas las observadas, se dieron en consideración a la situación ya descrita.

Las diferencias en las partidas del Capítulo 1000, se dan principalmente en consecuencia del tiempo requerido para concluir con el procesamiento de la última nómina generada en 2013.

Las diferencias en partidas del Capítulo 2000, se dan principalmente por requerir de tiempo para concluir con el procesamiento de todos los movimientos que afecta los registros de almacén.

Las diferencias en partidas del Capítulo 3000, se da principalmente en reclasificaciones que fue necesario realizar para que el objeto del gasto se reflejara en la partida que correspondía.

Las diferencias en partidas del Capítulo 5000 y 6000, también corresponde a una reclasificación a fin de reflejar el gasto en la partida que corresponde de acuerdo al objeto del gasto.

La diferencia en el Capítulo 7000. se dio en razón de ser la partida 79901 una provisión para erogaciones extraordinarias, que se considera transitoria, en tanto se distribuye su monto entre partidas específicas necesarias para los programas, es decir su ejercicio siempre, será "cero" y su asignado de acuerdo a las condiciones del ejercicio presupuestal también podrá ser "cero".

Observación 31. Se determinó una diferencia por $14,584,602, al comparar los Ingresos Estatales por $321,696,988 e Ingresos Propios por $97.268,032 recibidos durante el período de enero a diciembre de 2013, según fue manifestado en el formato CPO-13-01 del informe de la Cuenta Pública 2013 presentado por el Sujeto Fiscalizado a la Secretaría de Hacienda Estatal por $418,965,020, contra lo reportado por el gobierno Estatal ante el Congreso del Estado en el referido formato localizado en el Tomo Principal de la Cuenta Pública 2013, en el capítulo 4000 de "Transferencias, Asignaciones, Subsidios y Otras Ayudas" de Subsidio por $313,758,684 y registro de Ingresos Propios por $90,621,734, totalizando ambos $404,380,418.

Respuesta: Esta diferencia está integrada de la siguiente manera:

Primero. - Se registraron ingresos propios en el presente ejercicio por $6,646,298, derivados de diferentes conceptos, tales como intereses ganados, otros ingresos, recuperación de cuantas por cobrar y beneficios varios. mismos que no fueron informados en formato EVTOP-04 del cuarto informe trimestral del ejercicio 2013, pero si en la Cuenta Pública del ejercicio 2013.

9

Anexo a Oficio DP/DED-040/2014

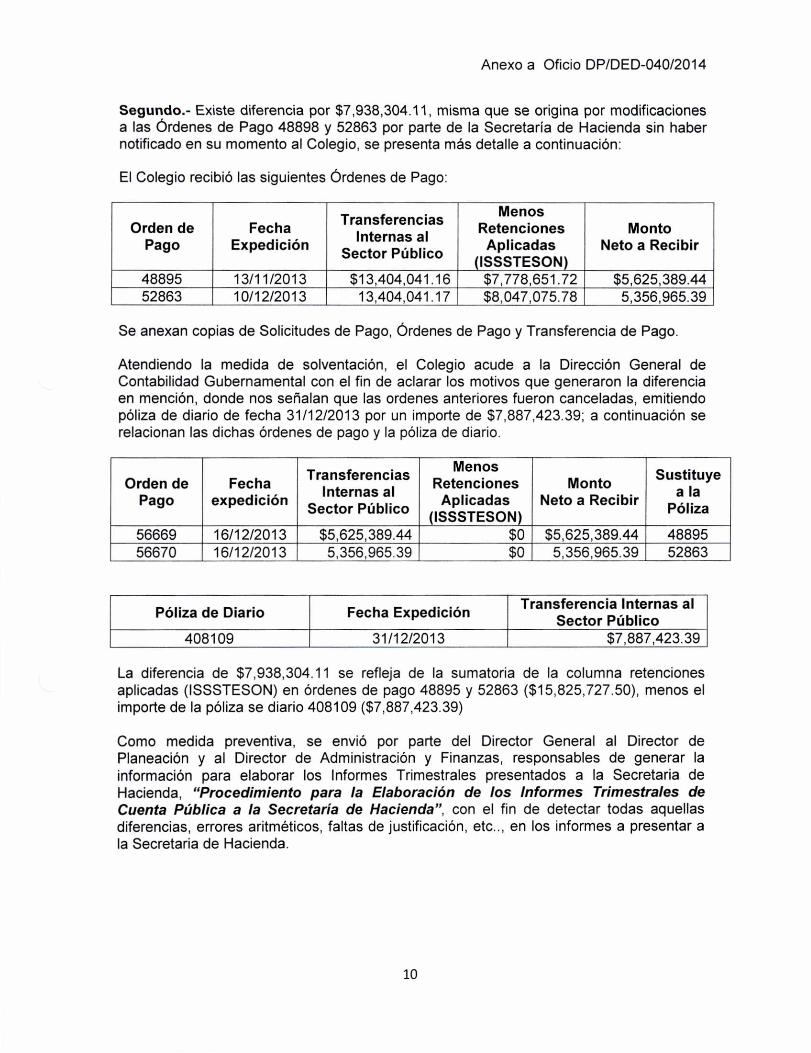

Segundo.- Existe diferencia por $7,938,304.11, misma que se origina por modificaciones a las Órdenes de Pago 48898 y 52863 por parte de la Secretaría de Hacienda sin haber notificado en su momento al Colegio, se presenta más detalle a continuación:

El Colegio recibió las siguientes Órdenes de Pago:

Orden de Pago

Fecha Expedición

Transferencias Internas al

Sector Público

Menos

Retenciones Aplicadas

(ISSSTESON)

Monto Neto a Recibir

48895 13/11/2013 $13,404,041.16 $7,778,651.72 $5,625,389.44 52863 10/12/2013 13,404,041.17 $8,047,075.78 5,356,965.39

Se anexan copias de Solicitudes de Pago, Órdenes de Pago y Transferencia de Pago.

Atendiendo la medida de solventación, el Colegio acude a la Dirección General de Contabilidad Gubernamental con el fin de aclarar los motivos que generaron la diferencia en mención, donde nos señalan que las ordenes anteriores fueron canceladas, emitiendo póliza de diario de fecha 31/12/2013 por un importe de $7,887,423.39; a continuación se relacionan las dichas órdenes de pago y la póliza de diario.

Orden de Pago

Fecha expedición

Transferencias Internas al

Sector Público

Menos Retenciones Aplicadas

(ISSSTESON)

Monto Neto a Recibir

Sustituye a la

. iza póliza

56669 16/12/2013 $5,625,389.44 $0 $5,625,389.44 48895 56670 16/12/2013 5,356,965.39 $0 5,356,965.39 52863

Póliza de Diario Fecha Expedición Transferencia Internas al

Sector Público 408109 31/12/2013 $7,887,423.39

La diferencia de $7,938,304.11 se refleja de la sumatoria de la columna retenciones aplicadas (ISSSTESON) en órdenes de pago 48895 y 52863 ($15,825,727.50), menos el importe de la póliza se diario 408109 ($7,887,423.39)

Como medida preventiva, se envió por parte del Director General al Director de Planeación y al Director de Administración y Finanzas, responsables de generar la información para elaborar los Informes Trimestrales presentados a la Secretaria de Hacienda, "Procedimiento para la Elaboración de los Informes Trimestrales de Cuenta Pública a la Secretaría de Hacienda", con el fin de detectar todas aquellas diferencias, errores aritméticos, faltas de justificación, etc.., en los informes a presentar a la Secretaria de Hacienda.

10

![Colegio de bachilleres[1][1]](https://static.fdocuments.co/doc/165x107/58e5972d1a28abdd148b624b/colegio-de-bachilleres11.jpg)