Comercio exterior

8

U N IV ER SID A D R EG IO NAL AUTO NO M A DE LO S ANDES FACULTAD DE SISTEM A S M ERCANTILES CARRERA DE CO NTABILIDAD Y AUDITO RÍA TEM A: Código O rgánico de la producción Com ercio e Inversiones (Registro O ficial351 del29 de diciem bre del2010) AUTOR: Carla M oreno TUTOR: Ing. D iego V ega NIVEL: O ctavo PER IO D O A BR IL – SEPTIEM BR E 2015

-

Upload

carla-moreno -

Category

Education

-

view

17 -

download

0

Transcript of Comercio exterior

UNIVERSIDAD REGIONAL AUTONOMA DE LOS ANDES

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD Y AUDITORÍA

TEMA: Código Orgánico de la producción Comercio e Inversiones

(Registro Oficial 351 del 29 de diciembre del 2010)

AUTOR: Carla Moreno

TUTOR: Ing. Diego Vega

NIVEL: Octavo

PERIODO ABRIL – SEPTIEMBRE 2015

TÍTULO II De la Facilitación Aduanera para el Comercio

De lo Sustantivo Aduanero Capítulo I

Normas Fundamentales

Art. 104 Principios Fundamentales

a. Facilitación al Comercio Exterior.-Los

procesos aduaneros serán

rápidos, simplificados, Expeditos y electrónicos, procurando el aseguramiento de la cadena

logística a fin de incentivar la

productividad y la

competitividad nacional.

b. Control Aduanero. En

todas las operaciones de

comercio exterior se aplicarán controles

precisos por medio de la gestión de

riesgo, velando por el respeto al ordenamiento

jurídico y por el interés fiscal.

c. Cooperación e intercambio

de información. Se procurará el intercambio de información e integración a

nivel nacional e internacional

tanto con entes públicos como

privados.

d. Buena fe.-Se presumirá la

buena fe en todo trámite o

procedimiento aduanero.

. Publicidad.-Toda disposición

de carácter general emitida por el Servicio

Nacional de Aduana

f. Aplicación de buenas prácticas

internacionales.-Se aplicarán

las mejores prácticas

aduaneras para alcanzar

estándares internacionales de calidad del

servicio.

Además de los establecidos en la Constitución de la República, serán principios fundamentales de esta normativa los siguientes:

TÍTULO II De la Facilitación Aduanera para el

Comercio De lo Sustantivo Aduanero

Capítulo I Normas Fundamentales

Art. 105.- Territorio Aduanero

Territorio aduanero es el territorio nacional en el cual se aplican las disposiciones de este Código y comprende las zonas primaria y

secundaria

La frontera aduanera coincide con la frontera nacional, con las excepciones

previstas en este Código.

TÍTULO II De la Facilitación Aduanera para el

Comercio De lo Sustantivo Aduanero

Capítulo I Normas Fundamentales

Art. 106.- Zonas aduaneras

a. Primaria.-Constituida por el área interior de los puertos y aeropuertos, recintos aduaneros y locales habilitados en las fronteras terrestres; así como otros lugares que fijare la administración aduanera, en los cuales se efectúen operaciones de carga, descarga y movilización de Mercaderías procedentes del exterior o con destino a él.

b. Secundaria.-Que comprende la parte restante del territorio ecuatoriano incluidas las aguas territoriales y espacio aéreo.

Para el ejercicio de las funciones de la administración aduanera, el territorio aduanero se lo divide en las siguientes zonas, correspondientes a cada uno de los distritos de aduana:

TÍTULO II De la Facilitación Aduanera para el Comercio

De lo Sustantivo Aduanero Capítulo I

Normas Fundamentales

Art. 108.- Tributos al Comercio Exterior

a. Los derechos arancelarios;

b. Los impuestos establecidos en leyes orgánicas y ordinarias, cuyos hechos generadores guarden relación con el ingreso o salida de mercancías.

c. Las tasas por servicios aduaneros.

El Servicio Nacional de Aduana del Ecuador mediante resolución creará o suprimirá las tasas por servicios aduaneros, fijará sus tarifas y regulará su cobro.

Los recargos arancelarios y demás gravámenes económicos que se apliquen por concepto de medidas de defensa comercial o de similar naturaleza, no podrán ser considerados como tributos en los términos que establece el presente Código, y por lo tanto no se regirán por los

principios del Derecho Tributario.

Los tributos al comercio exterior son:

TÍTULO II De la Facilitación Aduanera para el Comercio

De lo Sustantivo Aduanero Capítulo I

Normas Fundamentales

Art. 110.- Base imponible

La base imponible de los derechos arancelarios es el valor en aduana de las mercancías importadas. El valor en aduana de las mercancías será el valor de transacción de las mismas más los costos del transporte y seguro, determinado según lo

establezcan las disposiciones que rijan la valoración

aduanera.

El costo del seguro formará parte del valor en aduana pero la póliza de seguro no será documento obligatorio de soporte exigible a la declaración aduanera.

Cuando la base imponible de los derechos arancelarios no pueda determinarse, conforme al valor de transacción de las mercancías importadas, se determinará de acuerdo a los métodos secundarios de valoración previstos en las normas que regulen el valor en aduana de mercancías.

Para el cálculo de la base imponible, los valores expresados en moneda extranjera, serán convertidos a la moneda de uso legal, al tipo de cambio vigente a la fecha de la presentación de la declaración aduanera.

Además de los establecidos en la Constitución de la República, serán principios fundamentales de esta normativa los siguientes:

TÍTULO II De la Facilitación Aduanera para el

Comercio De lo Sustantivo Aduanero

Capítulo I Normas Fundamentales

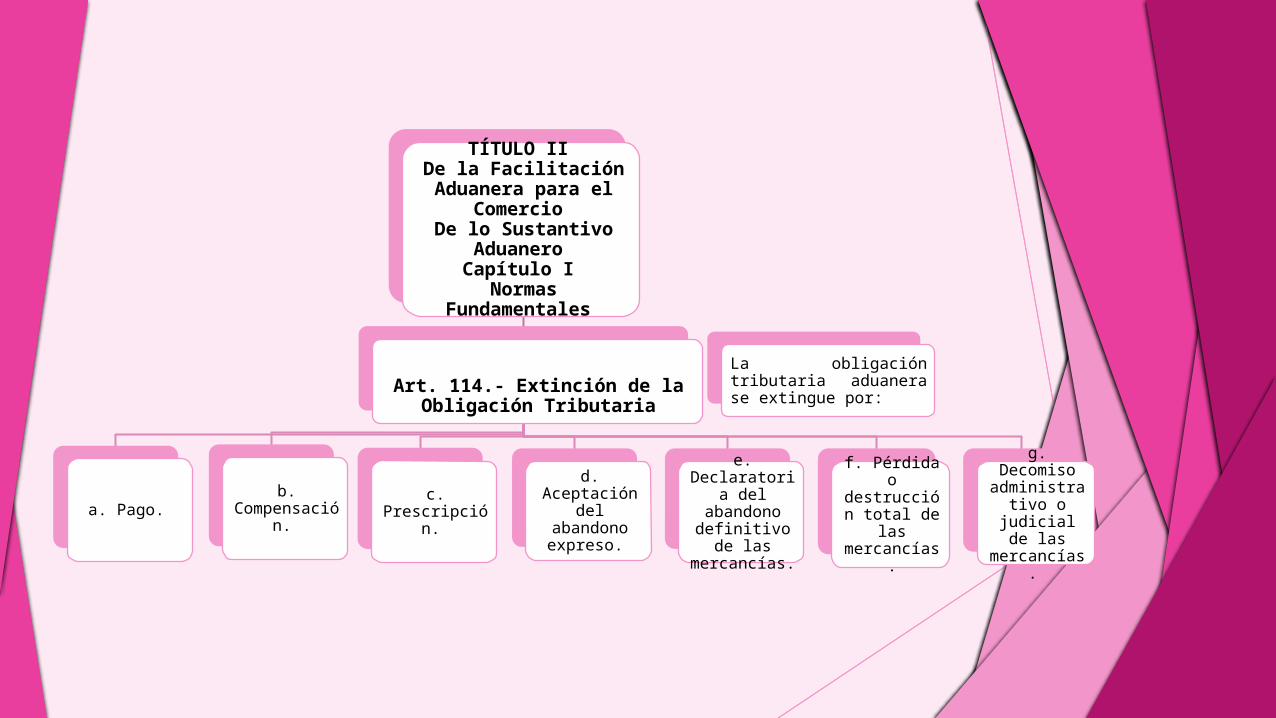

Art. 114.- Extinción de la Obligación Tributaria

a. Pago. b.

Compensación. c. Prescripción. d. Aceptación del abandono

expreso.

e. Declaratoria del abandono

definitivo de las mercancías.

f. Pérdida o destrucción total de las mercancías.

g. Decomiso administrativo

o judicial de las mercancías.

La obligación tributaria aduanera se extingue por:

TÍTULO II De la Facilitación Aduanera para el Comercio

De lo Sustantivo Aduanero Capítulo I

Normas Fundamentales

Art. 116.- Plazos para el pago

a. En la liquidación y declaración sustitutiva dentro de los dos días hábiles siguientes a la autorización del pago.

b. En las tasas, el día hábil siguiente a aquel en que sea exigible la obligación.

c. En los demás casos, dentro de los veinte días hábiles posteriores al de la notificación del respectivo acto de determinación tributaria aduanera o del acto administrativo correspondiente.

En caso de no pagarse los tributos dentro de los plazos previstos se generarán intereses, calculados desde la fecha de la exigibilidad de la obligación tributaria.

Se podrán conceder facilidades para el pago de todos los tributos al comercio exterior para la importación de bienes de capital, conforme las disposiciones del Código Tributario. La autoliquidación autorizada para el pago, la liquidación complementaria efectuada como consecuencia del acto de aforo y la rectificación de tributos, serán título ejecutivo y suficiente para ejercer la acción de cobro a través del procedimiento coactivo.

En las notas de crédito que deba emitir el Servicio Nacional de Aduanas, como consecuencia de créditos a favor del sujeto pasivo, de acuerdo con lo prescrito en el reglamento a este Código y los procedimientos establecidos por la autoridad aduanera, se incluirán todos los tributos al comercio exterior y los respectivos intereses que se generen legalmente. También se podrán devolver los gravámenes económicos de naturaleza comercial que se recarguen a las importaciones o exportaciones, por medidas de defensa comercial adoptadas por el Gobierno nacional.

Cuando el Servicio Nacional de Aduanas realice devoluciones por concepto de tributos al comercio exterior establecidos en la letra b) del artículo 108 del presente Código, notificará periódicamente a la autoridad administradora del tributo para su control tributario respectivo.

Los tributos al comercio exterior se pagarán en los siguientes plazos: