COMISION NACIONAL DEL MERCADO DE VALORES DIRECCION …€¦ · con domicilio social en la calle...

46

COMISION NACIONAL DEL MERCADO DE VALORES DIRECCION GENERAL DE MERCADOS PRIMARIOS Att. Dª. Almudena Vidal Paseo de la Castellana nº 19 28.046 MADRID. Vitoria-Gasteiz, a 26 de noviembre de 2004. José Ignacio Iglesias Lezama, Subdirector General Económico- Financiero de Caja de Ahorros de Vitoria y Alava, CERTIFICA: Que el contenido del diskette adjunto contiene, además del presente certificado, los ficheros (Portada, índice, tríptico, capítulo I y capítulo II) que son réplica exacta del Folleto Informativo Reducido relativo al “Programa de Emisión de Pagarés Caja Vital Kutxa 2004” que ha sido inscrito en la Comisión Nacional del Mercado de Valores con fecha 25 de noviembre de 2004. José Ignacio Iglesias Lezama. SUBDIRECTOR GENERAL ECONÓMICO-FINANCIERO

Transcript of COMISION NACIONAL DEL MERCADO DE VALORES DIRECCION …€¦ · con domicilio social en la calle...

COMISION NACIONAL DEL MERCADO DE VALORES DIRECCION GENERAL DE MERCADOS PRIMARIOS Att. Dª. Almudena Vidal Paseo de la Castellana nº 19 28.046 MADRID. Vitoria-Gasteiz, a 26 de noviembre de 2004. José Ignacio Iglesias Lezama, Subdirector General Económico-Financiero de Caja de Ahorros de Vitoria y Alava, CERTIFICA:

Que el contenido del diskette adjunto contiene, además del presente certificado, los ficheros (Portada, índice, tríptico, capítulo I y capítulo II) que son réplica exacta del Folleto Informativo Reducido relativo al “Programa de Emisión de Pagarés Caja Vital Kutxa 2004” que ha sido inscrito en la Comisión Nacional del Mercado de Valores con fecha 25 de noviembre de 2004.

José Ignacio Iglesias Lezama. SUBDIRECTOR GENERAL ECONÓMICO-FINANCIERO

CAJA DE AHORROS DE VITORIA Y ALAVA

SALDO VIVO MÁXIMO: 100.000.000 de EUROS

FOLLETO INFORMATIVO REDUCIDO (Modelo Red3)

NOVIEMBRE 2004

El presente Folleto Informativo Reducido ha sido inscrito en los Registros Oficiales de la Comisión Nacional del Mercado de Valores con fecha 25 de Noviembre de 2004, y se complementa con el Folleto Continuado de Emisión, inscrito en dicho registro el día 2 de septiembre de 2004.

PROGRAMA DE

EMISIÓN DE PAGARÉS

CAJA VITAL KUTXA 2004

2

Programa de emisión de Pagarés Caja Vital Kutxa 2004

ÍNDICE Página

CAPITULO I ...........................................................................................………….. 3

Personas que asumen la responsabilidad de su contenido y organismos supervisores del folleto.

CAPITULO II ...........................................................................................………….. 17

La emisión o la oferta pública y los valores negociables objeto de la misma. ANEXOS: I Acuerdos sociales adoptados por los distintos Organos de la Entidad i

Emisora en relación a la presente emisión de “Programa de Emisión de Pagarés”. II Estados Financieros a 30 de Septiembre de 2004 Individual y Consolidados, no auditados ii

Capítulo IPrograma de emisión de Pagarés Caja Vital Kutxa 2004

CAPÍTULO I

Personas que asumen la responsabilidad de su contenido y organismos supervisores del folleto.

Programa de emisión de Pagarés Caja Vital Kutxa 2004 Capítulo I

4

CAPITULO I

Personas que asumen la responsabilidad de su contenido y organismos supervisores del folleto. I. 1.- Personas que asumen la responsabilidad por el contenido del Folleto: I.1.1.- Responsable del Folleto.

D. José Ignacio Iglesias Lezama con N.I.F. 14.909.320-F, como Subdirector General Económico-Financiero de la Entidad, asume la responsabilidad del contenido del presente Folleto Informativo en nombre de la CAJA DE AHORROS DE VITORIA Y ALAVA, con domicilio social en la calle Postas 13 - 15 de Vitoria, con C.I.F. G-01104256 y con C.N.A.E. 65.122.

I.1.2.- Confirmación de la veracidad del contenido del Folleto.

El responsable del Folleto, D. José Ignacio Iglesias Lezama, confirma la veracidad del contenido del Folleto y que no se omite ningún dato relevante, ni se induce a error.

I.2.- Organismos supervisores del Folleto.

I.2.1.- Mención de la inscripción del Folleto en los Registros de la Comisión Nacional del Mercado de Valores.

El presente Folleto informativo reducido, que debe complementarse con el Folleto Continuado de Emisión inscrito en el registro de la C.N.M.V. con fecha 2 de septiembre de 2004, está inscrito en los Registros oficiales de la Comisión Nacional del Mercado de Valores con fecha 25 de Noviembre de 2004 . El registro del folleto por la Comisión Nacional del Mercado de Valores no implica recomendación de suscripción de los valores, ni pronunciamiento en sentido alguno sobre la solvencia de la Entidad emisora o la rentabilidad o calidad de los valores emitidos u ofertados.

I.2.2.- Autorización o pronunciamiento previo.

El programa de pagarés objeto de la presente emisión no precisa de autorización ni pronunciamiento administrativo previo distinto del registro de su folleto en la Comisión Nacional del Mercado de Valores.

Programa de emisión de Pagarés Caja Vital Kutxa 2004 Capítulo I

5

I.3.- Auditoría de las cuentas anuales.

Las cuentas anuales de la Caja de Ahorros de Vitoria y Alava, correspondientes a los ejercicios de 2001, 2002 y 2003 fueron auditadas por PricewaterhouseCoopers Auditores S.L., con C.I.F. B-79031290 y domicilio en la calle General Alava, 10 – 6º de Vitoria-Gasteiz, inscrita en el Registro Mercantil de Madrid hoja 87.250-1, folio 75, tomo 9.267, libro 8.054, sección 3ª y en el Registro Oficial de Auditores de Cuentas con el nº S0242. A continuación se transcribe íntegramente el informe de cuentas anuales consolidado correspondiente al ejercicio 2003 que incluye, en sus párrafos 3º y 4º, sendas salvedades.

1. Hemos auditado las cuentas anuales consolidadas de Caja de Ahorros de Vitoria y Álava – Araba eta Gasteizko Aurrezki Kutxa y sociedades dependientes (Grupo consolidado) que comprenden el balance de situación al 31 de diciembre de 2003, la cuenta de pérdidas y ganancias y la memoria correspondientes al ejercicio anual terminado en dicha fecha, cuya formulación es responsabilidad de los administradores de la Entidad dominante. Nuestra responsabilidad es expresar una opinión sobre las citadas cuentas anuales en su conjunto, basada en el trabajo realizado de acuerdo con las normas de auditoría generalmente aceptadas, que requieren el examen, mediante la realización de pruebas selectivas, de la evidencia justificativa de las cuentas anuales y la evaluación de su presentación, de los principios contables aplicados y de las estimaciones realizadas.

2. De acuerdo con la legislación mercantil, los administradores de la Entidad dominante presentan, a efectos comparativos, con cada una de las partidas de balance, de la cuenta de pérdidas y ganancias y del cuadro de financiación consolidados, además de las cifras del ejercicio 2003, las correspondientes al ejercicio anterior. Nuestra opinión se refiere exclusivamente a las cuentas anuales consolidadas del ejercicio 2003. Con fecha 28 de marzo de 2003 emitimos nuestro informe de auditoría acerca de las cuentas anuales consolidadas del ejercicio 2002 en el que expresamos una opinión con salvedades.

3. Según se indica en las notas 21 y 23 de la memoria, al 31 de diciembre de 2003 la Entidad dominante ha traspasado directamente a reservas un importe, neto del efecto impositivo, de 2.853 miles de euros, como resultado de la disponibilidad de Otros Fondos Especiales excedentarios por un importe de 5.261 miles de euros. De acuerdo con principios y normas contables generalmente aceptados, la disponibilidad de dichos fondos y su efecto impositivo, debieran haberse imputado a la cuenta de pérdidas y ganancias consolidada del ejercicio 2003.

4. Además de lo indicado en el párrafo 3 anterior, la Entidad dominante, aplicando una política de prudencia valorativa, ha efectuado en los últimos ejercicios dotaciones complementarias a Fondos de Insolvencias y a Otros Fondos Especiales por unos importes aproximados de 3.779 y 18.929 miles de euros, respectivamente. Dichas dotaciones son adicionales a las que resultan de un análisis individualizado de los riesgos o contingencias que se pretenden cubrir y a las requeridas por la actual normativa en vigor. Esta práctica, considerando el efecto impositivo de las mencionadas dotaciones, ha supuesto una minoración de los resultados del ejercicio 2003 y de las reservas de la Entidad dominante de 3.174 y 17.820 miles de euros, respectivamente, y la generación de impuestos anticipados al 31 de diciembre de 2003 por un importe de 1.541 miles de euros. 5. En nuestra opinión, excepto por el efecto de las salvedades mencionadas en los párrafos 3 y 4 anteriores, las cuentas anuales consolidadas del ejercicio 2003 adjuntas expresan, en todos

Programa de emisión de Pagarés Caja Vital Kutxa 2004 Capítulo I

6

los aspectos significativos, la imagen fiel del patrimonio y de la situación financiera de Caja de Ahorros de Vitoria y Alava – Araba eta Gasteizko Aurrezki Kutxa y sociedades dependientes (Grupo consolidado) al 31 de diciembre de 2003 y de los resultados de sus operaciones y de los recursos obtenidos y aplicados durante el ejercicio anual terminado en dicha fecha y contienen la información necesaria y suficiente para su interpretación y comprensión adecuada, de conformidad con principios y normas contables generalmente aceptados que guardan uniformidad con los aplicados en el ejercicio anterior.

6. El informe de gestión adjunto del ejercicio 2003 contiene las explicaciones que los administradores de la Entidad dominante consideran oportunas sobre la situación del Grupo consolidado, la evolución de sus negocios y sobre otros asuntos y no forma parte integrante de las cuentas anuales consolidadas. Hemos verificado que la información contable que contiene el citado informe de gestión concuerda con la de las cuentas anuales consolidadas del ejercicio 2003. Nuestro trabajo como auditores se limita a la verificación del informe de gestión con el alcance mencionado en este mismo párrafo y no incluye la revisión de información distinta de la obtenida a partir de los registros contables de las sociedades del Grupo.

PricewaterhouseCoopers Auditores, S.L.

INFORME ESPECIAL REQUERIDO POR LA O.M. DE 30 DE SEPTIEMBRE DE 1992 Al Consejo de Administración de Caja de Ahorros de Vitoria y Alava – Araba eta Gasteizko Aurrezki Kutxa, para su remisión a la Comisión Nacional del Mercado de Valores Habiendo sido auditadas las cuentas anuales consolidadas de Caja de Ahorros de Vitoria y Alava – Araba eta Gasteizko Aurrezki Kutxa y sociedades dependientes (Grupo consolidado), correspondientes al ejercicio anual terminado el 31 de diciembre de 2003 hemos emitido nuestro informe de auditoría con fecha 1 de marzo de 2004, en el que se expresaba nuestra opinión que incorporaba las siguientes salvedades: “3. Según se indica en las notas 21 y 23 de la memoria consolidada adjunta, al 31 de diciembre de 2003 la Entidad dominante ha traspasado directamente a reservas un importe, neto del efecto impositivo, de 2.853 miles de euros, como resultado de la disponibilidad de Otros Fondos Especiales excedentarios por un importe de 5.261 miles de euros. De acuerdo con principios y normas contables generalmente aceptados, la disponibilidad de dichos fondos y su efecto impositivo, debieran haberse imputado a la cuenta de pérdidas y ganancias consolidada del ejercicio 2003.”

“4. Además de lo indicado en el párrafo 3 anterior, la Entidad dominante, aplicando una política de prudencia valorativa, ha efectuado en los últimos ejercicios dotaciones complementarias a Fondos de Insolvencias y a Otros Fondos Especiales por unos importes aproximados de 3.779 y 18.929 miles de euros, respectivamente. Dichas dotaciones son adicionales a las que resultan de un análisis individualizado de los riesgos o contingencias que se pretenden cubrir y a las requeridas por la actual normativa en vigor. Esta práctica, considerando el efecto impositivo de las mencionadas dotaciones, ha supuesto una minoración de los resultados del ejercicio 2003 y de las reservas de la Entidad dominante de 3.174 y 17.820 miles de euros, respectivamente, y la generación de impuestos anticipados al 31 de diciembre de 2003 por un importe de 1.541 miles de euros.” De acuerdo con su solicitud, hemos analizado la información referida a la situación actualizada de las citadas salvedades y su incidencia en la información semestral adjunta de

Programa de emisión de Pagarés Caja Vital Kutxa 2004 Capítulo I

7

fecha 30 de junio de 2004, que ha sido preparada por los administradores de Caja de Ahorros de Vitoria y Alava – Araba eta Gasteizko Aurrezki Kutxa, según lo requiere la O.M. de 30 de septiembre de 1992 y la Circular 3/1994, de 8 de junio, de la CNMV por la que se modifican los modelos de información pública periódica de las Entidades emisoras de valores admitidos a negociación en Bolsa de Valores. Adjuntamos como anexo del presente Informe la Carta de Manifestaciones de los administradores en la que se informa de la situación actualizada al cierre del semestre de las salvedades incluidas en el informe de auditoría de las cuentas anuales del ejercicio precedente. Nuestro análisis se ha realizado de acuerdo con la Norma Técnica establecida al efecto aprobada por Resolución de fecha 28 de julio de 1994 del Instituto de Contabilidad y Auditoría de Cuentas que, debido a su alcance, sustancialmente menor que el de una auditoría de cuentas, no permite expresar una opinión sobre la corrección del resto de la información semestral ni asegurar que, de haberse aplicado procedimientos de auditoría complementarios, no hubiésemos podido identificar otros asuntos significativos que llevar a su consideración. Adicionalmente, por este motivo, tampoco expresamos una opinión sobre la información financiera semestral adjunta al 30 de junio de 2004. Como resultado de nuestro análisis sobre la evolución de las salvedades formuladas respecto a las cuentas anuales del último ejercicio cerrado, les confirmamos que, en la información semestral adjunta al 30 de junio de 2004: • se ha despejado totalmente la salvedad mencionada en el párrafo 3 anteriormente citado

como consecuencia de la propia distribución de resultados del ejercicio 2003.

• no se ha corregido la salvedad indicada en el párrafo 4 antes citado. Por el contrario, en el ejercicio 2004 Caja de Ahorros de Vitoria y Alava – Araba eta Gasteizko Aurrezki Kutxa ha continuado con la práctica de efectuar dotaciones complementarias a fondos de insolvencias y otros fondos especiales, adicionales a las que resultan de un análisis individualizado de los riesgos efectuado de acuerdo con la actual normativa en vigor. Según las manifestaciones efectuadas por los administradores, las dotaciones complementarias (netas de recuperaciones) efectuadas a dichos fondos durante el primer semestre de 2004 han ascendido a un importe aproximado de 1.547 miles de euros, antes del efecto impositivo.

Este informe especial ha sido preparado, a petición de la Dirección de Caja de Ahorros de Vitoria y Alava – Araba eta Gasteizko Aurrezki Kutxa, exclusivamente en cumplimiento de lo establecido en la O.M. de 30 de septiembre de 1992 para el uso exclusivo de la Comisión Nacional del Mercado de Valores y no debe ser usado para ningún otro propósito. PricewaterhouseCoopers Auditores, S.L.

En cuanto al informe de cuentas anuales individual correspondiente al ejercicio 2003, se transcribe íntegramente e incluye, en sus párrafos 3º y 4º, sendas salvedades:

1. Hemos auditado las cuentas anuales de Caja de Ahorros de Vitoria y Álava – Araba eta Gasteizko Aurrezki Kutxa que comprenden el balance de situación al 31 de diciembre de 2003, la cuenta de pérdidas y ganancias y la memoria correspondientes al ejercicio anual terminado en dicha fecha, cuya formulación es responsabilidad de los administradores de la Entidad. Nuestra responsabilidad es expresar una opinión sobre las citadas cuentas anuales en

Programa de emisión de Pagarés Caja Vital Kutxa 2004 Capítulo I

8

su conjunto, basada en el trabajo realizado de acuerdo con las normas de auditoría generalmente aceptadas, que requieren el examen, mediante la realización de pruebas selectivas, de la evidencia justificativa de las cuentas anuales y la evaluación de su presentación, de los principios contables aplicados y de las estimaciones realizadas.

2. De acuerdo con la legislación mercantil, los administradores presentan, a efectos comparativos, con cada una de las partidas de balance, de la cuenta de pérdidas y ganancias y del cuadro de financiación, además de las cifras del ejercicio 2003, las correspondientes al ejercicio anterior. Nuestra opinión se refiere exclusivamente a las cuentas anuales del ejercicio 2003. Con fecha 28 de marzo de 2003 emitimos nuestro informe de auditoría acerca de las cuentas anuales del ejercicio 2002 en el que expresamos una opinión con salvedades.

3. Según se indica en las notas 21 y 23 de la memoria, al 31 de diciembre de 2003 la Entidad ha traspasado directamente a reservas un importe, neto del efecto impositivo, de 5.000 miles de euros, como resultado de la disponibilidad de Otros Fondos Especiales excedentarios por un importe de 7.408 miles de euros. De acuerdo con principios y normas contables generalmente aceptados, la disponibilidad de dichos fondos y su efecto impositivo, debieran haberse imputado a la cuenta de pérdidas y ganancias consolidada del ejercicio 2003. 4. Además de lo indicado en el párrafo 3 anterior, la Entidad, aplicando una política de prudencia valorativa, ha efectuado en los últimos ejercicios dotaciones complementarias a Fondos de Insolvencias y a Otros Fondos Especiales por unos importes aproximados de 3.779 y 18.929 miles de euros, respectivamente. Dichas dotaciones son adicionales a las que resultan de un análisis individualizado de los riesgos o contingencias que se pretenden cubrir y a las requeridas por la actual normativa en vigor. Esta práctica, considerando el efecto impositivo de las mencionadas dotaciones, ha supuesto una minoración de los resultados del ejercicio 2003 y de las reservas de la Entidad de 3.174 y 17.820 miles de euros, respectivamente, y la generación de impuestos anticipados al 31 de diciembre de 2003 por un importe de 1.541 miles de euros. 5. En nuestra opinión, excepto por el efecto de las salvedades mencionadas en los párrafos 3 y 4 anteriores, las cuentas anuales del ejercicio 2003 adjuntas expresan, en todos los aspectos significativos, la imagen fiel del patrimonio y de la situación financiera de Caja de Ahorros de Vitoria y Alava – Araba eta Gasteizko Aurrezki Kutxa al 31 de diciembre de 2003 y de los resultados de sus operaciones y de los recursos obtenidos y aplicados durante el ejercicio anual terminado en dicha fecha y contienen la información necesaria y suficiente para su interpretación y comprensión adecuada, de conformidad con principios y normas contables generalmente aceptados que guardan uniformidad con los aplicados en el ejercicio anterior.

6. El informe de gestión adjunto del ejercicio 2003 contiene las explicaciones que los administradores consideran oportunas sobre la situación de la Entidad, la evolución de sus negocios y sobre otros asuntos y no forma parte integrante de las cuentas anuales. Hemos verificado que la información contable que contiene el citado informe de gestión concuerda con la de las cuentas anuales del ejercicio 2003. Nuestro trabajo como auditores se limita a la verificación del informe de gestión con el alcance mencionado en este mismo párrafo y no incluye la revisión de información distinta de la obtenida a partir de los registros contables de la Entidad.

PricewaterhouseCoopers Auditores, S.L.

INFORME ESPECIAL REQUERIDO POR LA O.M. DE 30 DE SEPTIEMBRE DE 1992

Programa de emisión de Pagarés Caja Vital Kutxa 2004 Capítulo I

9

Al Consejo de Administración de Caja de Ahorros de Vitoria y Alava – Araba eta Gasteizko Aurrezki Kutxa, para su remisión a la Comisión Nacional del Mercado de Valores Habiendo sido auditadas las cuentas anuales de Caja de Ahorros de Vitoria y Alava – Araba eta Gasteizko Aurrezki Kutxa, correspondientes al ejercicio anual terminado el 31 de diciembre de 2003 hemos emitido nuestro informe de auditoría con fecha 1 de marzo de 2004, en el que se expresaba nuestra opinión que incorporaba las siguientes salvedades: “3. Según se indica en las notas 21 y 23 de la memoria, al 31 de diciembre de 2003 la Entidad ha traspasado directamente a reservas un importe, neto del efecto impositivo, de 5.000 miles de euros, como resultado de la disponibilidad de Otros Fondos Especiales excedentarios por un importe de 7.408 miles de euros. De acuerdo con principios y normas contables generalmente aceptados, la disponibilidad de dichos fondos y su efecto impositivo, debieran haberse imputado a la cuenta de pérdidas y ganancias del ejercicio 2003.”

“4. Además de lo indicado en el párrafo 3 anterior, la Entidad, aplicando una política de prudencia valorativa, ha efectuado en los últimos ejercicios dotaciones complementarias a Fondos de Insolvencias y a Otros Fondos Especiales por unos importes aproximados de 3.779 y 18.929 miles de euros, respectivamente. Dichas dotaciones son adicionales a las que resultan de un análisis individualizado de los riesgos o contingencias que se pretenden cubrir y a las requeridas por la actual normativa en vigor. Esta práctica, considerando el efecto impositivo de las mencionadas dotaciones, ha supuesto una minoración de los resultados del ejercicio 2003 y de las reservas de la Entidad de 3.174 y 17.820 miles de euros, respectivamente, y la generación de impuestos anticipados al 31 de diciembre de 2003 por un importe de 1.541 miles de euros.” De acuerdo con su solicitud, hemos analizado la información referida a la situación actualizada de las citadas salvedades y su incidencia en la información semestral adjunta de fecha 30 de junio de 2004, que ha sido preparada por los administradores de Caja de Ahorros de Vitoria y Alava – Araba eta Gasteizko Aurrezki Kutxa, según lo requiere la O.M. de 30 de septiembre de 1992 y la Circular 3/1994, de 8 de junio, de la CNMV por la que se modifican los modelos de información pública periódica de las Entidades emisoras de valores admitidos a negociación en Bolsa de Valores. Adjuntamos como anexo del presente Informe la Carta de Manifestaciones de los administradores en la que se informa de la situación actualizada al cierre del semestre de las salvedades incluidas en el informe de auditoría de las cuentas anuales del ejercicio precedente. Nuestro análisis se ha realizado de acuerdo con la Norma Técnica establecida al efecto aprobada por Resolución de fecha 28 de julio de 1994 del Instituto de Contabilidad y Auditoría de Cuentas que, debido a su alcance, sustancialmente menor que el de una auditoría de cuentas, no permite expresar una opinión sobre la corrección del resto de la información semestral ni asegurar que, de haberse aplicado procedimientos de auditoría complementarios, no hubiésemos podido identificar otros asuntos significativos que llevar a su consideración. Adicionalmente, por este motivo, tampoco expresamos una opinión sobre la información financiera semestral adjunta al 30 de junio de 2004. Como resultado de nuestro análisis sobre la evolución de las salvedades formuladas respecto a las cuentas anuales del último ejercicio cerrado, les confirmamos que, en la información semestral adjunta al 30 de junio de 2004:

Programa de emisión de Pagarés Caja Vital Kutxa 2004 Capítulo I

10

• se ha despejado totalmente la salvedad mencionada en el párrafo 3 anteriormente citado como consecuencia de la propia distribución de resultados del ejercicio 2003.

• no se ha corregido la salvedad indicada en el párrafo 4 antes citado. Por el contrario, en el

ejercicio 2004 Caja de Ahorros de Vitoria y Alava – Araba eta Gasteizko Aurrezki Kutxa ha continuado con la práctica de efectuar dotaciones complementarias a fondos de insolvencias y otros fondos especiales, adicionales a las que resultan de un análisis individualizado de los riesgos efectuado de acuerdo con la actual normativa en vigor. Según las manifestaciones efectuadas por los administradores, las dotaciones complementarias (netas de recuperaciones) efectuadas a dichos fondos durante el primer semestre de 2004 han ascendido a un importe aproximado de 1.547 miles de euros, antes del efecto impositivo.

Este informe especial ha sido preparado, a petición de la Dirección de Caja de Ahorros de Vitoria y Alava – Araba eta Gasteizko Aurrezki Kutxa, exclusivamente en cumplimiento de lo establecido en la O.M. de 30 de septiembre de 1992 para el uso exclusivo de la Comisión Nacional del Mercado de Valores y no debe ser usado para ningún otro propósito. PricewaterhouseCoopers Auditores, S.L.

En lo referente al informe de cuentas anuales consolidado correspondiente al ejercicio 2002 se transcribe íntegramente y se recogen en sus párrafos 4º y 5º, sendas salvedades:

1. Hemos auditado las cuentas anuales consolidadas de Caja de Ahorros de Vitoria y Álava – Araba eta Gasteizko Aurrezki Kutxa y sociedades dependientes (Grupo consolidado) que comprenden el balance de situación al 31 de diciembre de 2002, la cuenta de pérdidas y ganancias y la memoria correspondientes al ejercicio anual terminado en dicha fecha, cuya formulación es responsabilidad de los administradores de la Entidad dominante. Nuestra responsabilidad es expresar una opinión sobre las citadas cuentas anuales en su conjunto, basada en el trabajo realizado de acuerdo con las normas de auditoría generalmente aceptadas, que requieren el examen, mediante la realización de pruebas selectivas, de la evidencia justificativa de las cuentas anuales y la evaluación de su presentación, de los principios contables aplicados y de las estimaciones realizadas.

2. De acuerdo con la legislación mercantil, los administradores de la Entidad dominante presentan, a efectos comparativos, con cada una de las partidas de balance, de la cuenta de pérdidas y ganancias y del cuadro de financiación consolidados, además de las cifras del ejercicio 2002, las correspondientes al ejercicio anterior. Nuestra opinión se refiere exclusivamente a las cuentas anuales consolidadas del ejercicio 2002. Con fecha 7 de marzo de 2002 emitimos nuestro informe de auditoría acerca de las cuentas anuales consolidadas del ejercicio 2001 en el que expresamos una opinión con salvedades.

3. Desde 1999 la Entidad dominante ha venido efectuando dotaciones al Fondo para la Cobertura Estadística de Insolvencias. Según se indica en la nota 2, b) de la memoria, las dotaciones efectuadas durante los ejercicios 2001 y 2002 han ascendido a 20.606 miles de euros y 4.379 miles de euros, respectívamente. Al 31 de diciembre de 2002 el mencionado fondo asciende a 37.035 miles de euros, habiendo alcanzado el importe máximo previsto por la normativa.

4. Según se indica en las notas 21 y 23 de la memoria, al 31 de diciembre de 2002 la Entidad dominante ha traspasado directamente a reservas un importe, neto del efecto impositivo, de

Programa de emisión de Pagarés Caja Vital Kutxa 2004 Capítulo I

11

6.000 miles de euros, como resultado de la disponibilidad de Otros Fondos Especiales excedentarios por un importe de 8.369 miles de euros. De acuerdo con principios y normas contables generalmente aceptados, la disponibilidad de dichos fondos y su efecto impositivo, debieran haberse imputado a la cuenta de pérdidas y ganancias consolidada del ejercicio 2002.

5. Además de lo indicado en el párrafo 4 anterior, la Entidad dominante, aplicando una política de prudencia valorativa, ha efectuado en los últimos ejercicios dotaciones complementarias a Fondos de Insolvencias y a Otros Fondos Especiales por un importe aproximado de 23.952 miles de euros. Dichas dotaciones son adicionales a las que resultan de un análisis individualizado de los riesgos o contingencias que se pretenden cubrir y a las requeridas por la actual normativa en vigor. Esta práctica, considerando el efecto impositivo de las mencionadas dotaciones, ha supuesto una minoración de los resultados del ejercicio 2002 y de las reservas de la Entidad dominante de 4.415 y 16.046 miles de euros, respectivamente, y la generación de impuestos anticipados al 31 de diciembre de 2002 por un importe de 3.065 miles de euros. 6. En nuestra opinión, excepto por el efecto de las salvedades mencionadas en los párrafos 4 y 5 anteriores, las cuentas anuales consolidadas del ejercicio 2002 adjuntas expresan, en todos los aspectos significativos, la imagen fiel del patrimonio y de la situación financiera de Caja de Ahorros de Vitoria y Alava – Araba eta Gasteizko Aurrezki Kutxa y sociedades dependientes (Grupo consolidado) al 31 de diciembre de 2002 y de los resultados de sus operaciones y de los recursos obtenidos y aplicados durante el ejercicio anual terminado en dicha fecha y contienen la información necesaria y suficiente para su interpretación y comprensión adecuada, de conformidad con principios y normas contables generalmente aceptados que guardan uniformidad con los aplicados en el ejercicio anterior.

7. El informe de gestión adjunto del ejercicio 2002 contiene las explicaciones que los administradores de la Entidad dominante consideran oportunas sobre la situación del Grupo consolidado, la evolución de sus negocios y sobre otros asuntos y no forma parte integrante de las cuentas anuales consolidadas. Hemos verificado que la información contable que contiene el citado informe de gestión concuerda con la de las cuentas anuales consolidadas del ejercicio 2002. Nuestro trabajo como auditores se limita a la verificación del informe de gestión con el alcance mencionado en este mismo párrafo y no incluye la revisión de información distinta de la obtenida a partir de los registros contables de las sociedades del Grupo.

PricewaterhouseCoopers Auditores, S.L.

En cuanto al informe de cuentas anuales individual correspondiente al ejercicio 2002, se transcribe íntegramente e incluye, en sus párrafos 5º y 6º, sendas salvedades:

1. Hemos auditado las cuentas anuales de Caja de Ahorros de Vitoria y Álava – Araba eta Gasteizko Aurrezki Kutxa que comprenden el balance de situación al 31 de diciembre de 2002, la cuenta de pérdidas y ganancias y la memoria correspondientes al ejercicio anual terminado en dicha fecha, cuya formulación es responsabilidad de los administradores de la Entidad. Nuestra responsabilidad es expresar una opinión sobre las citadas cuentas anuales en su conjunto, basada en el trabajo realizado de acuerdo con las normas de auditoría generalmente aceptadas, que requieren el examen, mediante la realización de pruebas

Programa de emisión de Pagarés Caja Vital Kutxa 2004 Capítulo I

12

selectivas, de la evidencia justificativa de las cuentas anuales y la evaluación de su presentación, de los principios contables aplicados y de las estimaciones realizadas.

2. De acuerdo con la legislación mercantil, los administradores presentan, a efectos comparativos, con cada una de las partidas de balance, de la cuenta de pérdidas y ganancias y del cuadro de financiación, además de las cifras del ejercicio 2002, las correspondientes al ejercicio anterior. Nuestra opinión se refiere exclusivamente a las cuentas anuales del ejercicio 2002. Con fecha 7 de marzo de 2002 emitimos nuestro informe de auditoría acerca de las cuentas anuales del ejercicio 2001 en el que expresamos una opinión con salvedades.

3. Según se explica en la nota 2, c) de la memoria, la Entidad es dominante de un grupo de sociedades de acuerdo con la legislación vigente. La presentación de cuentas anuales consolidadas es necesaria, de acuerdo con principios y normas contables generalmente aceptados, para presentar la imagen fiel de la situación financiera y de los resultados de las operaciones del Grupo. Los administradores han formulado dichas cuentas anuales consolidadas requeridas por la legislación vigente por separado. 4. Desde 1999 la Entidad ha venido efectuando dotaciones al Fondo para la Cobertura Estadística de Insolvencias. Según se indica en la nota 2, b) de la memoria, las dotaciones efectuadas durante los ejercicios 2001 y 2002 han ascendido a 20.606 miles de euros y 4.379 miles de euros, respectívamente. Al 31 de diciembre de 2002 el mencionado fondo asciende a 38.447 miles de euros, habiendo alcanzado el importe máximo previsto por la normativa. 5. Según se indica en las notas 21 y 23 de la memoria, al 31 de diciembre de 2002 la Entidad ha traspasado directamente a reservas un importe, neto del efecto impositivo, de 6.000 miles de euros, como resultado de la disponibilidad de Otros Fondos Especiales excedentarios por un importe de 8.369 miles de euros. De acuerdo con principios y normas contables generalmente aceptados, la disponibilidad de dichos fondos y su efecto impositivo, debieran haberse imputado a la cuenta de pérdidas y ganancias del ejercicio 2002.

6. Además de lo indicado en el párrafo 5 anterior, la Entidad, aplicando una política de prudencia valorativa, ha efectuado en los últimos ejercicios dotaciones complementarias a Fondos de Insolvencias y a Otros Fondos Especiales por un importe aproximado de 26.100 miles de euros. Dichas dotaciones son adicionales a las que resultan de un análisis individualizado de los riesgos o contingencias que se pretenden cubrir y a las requeridas por la actual normativa en vigor. Esta práctica, considerando el efecto impositivo de las mencionadas dotaciones, ha supuesto una minoración de los resultados del ejercicio 2002 y de las reservas de la Entidad de 4.415 y 18.194 miles de euros, respectivamente, y la generación de impuestos anticipados al 31 de diciembre de 2002 por un importe de 3.065 miles de euros. 7. En nuestra opinión, excepto por el efecto de las salvedades mencionadas en los párrafos 5 y 6 anteriores, las cuentas anuales del ejercicio 2002 adjuntas expresan, en todos los aspectos significativos, la imagen fiel del patrimonio y de la situación financiera de Caja de Ahorros de Vitoria y Alava – Araba eta Gasteizko Aurrezki Kutxa al 31 de diciembre de 2002 y de los resultados de sus operaciones y de los recursos obtenidos y aplicados durante el ejercicio anual terminado en dicha fecha y contienen la información necesaria y suficiente para su interpretación y comprensión adecuada, de conformidad con principios y normas contables generalmente aceptados que guardan uniformidad con los aplicados en el ejercicio anterior.

8. El informe de gestión adjunto del ejercicio 2002 contiene las explicaciones que los administradores consideran oportunas sobre la situación de la Entidad, la evolución de sus negocios y sobre otros asuntos y no forma parte integrante de las cuentas anuales. Hemos verificado que la información contable que contiene el citado informe de gestión concuerda

Programa de emisión de Pagarés Caja Vital Kutxa 2004 Capítulo I

13

con la de las cuentas anuales del ejercicio 2002. Nuestro trabajo como auditores se limita a la verificación del informe de gestión con el alcance mencionado en este mismo párrafo y no incluye la revisión de información distinta de la obtenida a partir de los registros contables de la Entidad.

PricewaterhouseCoopers Auditores, S.L.

En lo referente al informe de cuentas anuales consolidado correspondiente al ejercicio 2001 se transcribe íntegramente y se recogen en él dos salvedades en sus párrafos 5º y 6º:

1. Hemos auditado las cuentas anuales consolidadas de Caja de Ahorros de Vitoria y Álava – Araba eta Gasteizko Aurrezki Kutxa y sociedades dependientes (Grupo consolidado) que comprenden el balance de situación al 31 de diciembre de 2001, la cuenta de pérdidas y ganancias y la memoria correspondientes al ejercicio anual terminado en dicha fecha, cuya formulación es responsabilidad de los administradores de la Entidad dominante. Nuestra responsabilidad es expresar una opinión sobre las citadas cuentas anuales en su conjunto, basada en el trabajo realizado de acuerdo con las normas de auditoría generalmente aceptadas, que requieren el examen, mediante la realización de pruebas selectivas, de la evidencia justificativa de las cuentas anuales y la evaluación de su presentación, de los principios contables aplicados y de las estimaciones realizadas.

2. De acuerdo con la legislación mercantil, los administradores de la Entidad dominante presentan, a efectos comparativos, con cada una de las partidas de balance, de la cuenta de pérdidas y ganancias y del cuadro de financiación, además de las cifras del ejercicio 2001, las correspondientes al ejercicio anterior. Nuestra opinión se refiere exclusivamente a las cuentas anuales consolidadas del ejercicio 2001. Con fecha 16 de marzo de 2001 emitimos nuestro informe de auditoría acerca de las cuentas anuales consolidadas del ejercicio 2000 en el que expresamos una opinión con salvedades.

3. Durante los ejercicios 1999, 2000 y 2001, la Entidad dominante ha efectuado dotaciones al Fondo para la Cobertura Estadística de Insolvencias por importe de 7.212, 6.250 y 20.606 miles de euros, respectivamente. Al 31 de diciembre de 2001 dicho fondo ha alcanzado el importe máximo previsto por la normativa.

4. De acuerdo con los principios contables aplicables indicados en la nota 4,a) de la memoria, la Entidad dominante sigue la práctica de diferir los beneficios procedentes de las ventas de inmovilizado con pago aplazado o financiadas por ella. Al 31 de diciembre de 2001 el bloqueo de beneficios por este concepto asciende a 17.701 miles de euros (nota 19), importe que se irá liberando en ejercicios futuros en función de los cobros efectivamente realizados. Siguiendo este criterio, en el ejercicio 2001 ha quedado disponible, con abono a resultados del ejercicio, un importe de 23.942 miles de euros dotado por este concepto en ejercicios anteriores.

5. Según se indica en las notas 8 y 23 de la memoria, al 31 de diciembre de 2001 la Entidad dominante ha traspasado directamente a reservas un importe, neto del efecto impositivo, de 12.020 miles de euros, como resultado de la disponibilidad de Fondos de Insolvencias excedentarios por un importe de 17.808 miles de euros. De acuerdo con principios y normas contables generalmente aceptados, la disponibilidad de dichos fondos y su efecto impositivo, debieran haberse imputado a la cuenta de pérdidas y ganancias consolidadas del ejercicio 2001.

6. Además de lo indicado en el párrafo 5 anterior, la Entidad dominante, aplicando una política de prudencia valorativa, ha efectuado en los últimos ejercicios dotaciones complementarias a

Programa de emisión de Pagarés Caja Vital Kutxa 2004 Capítulo I

14

Fondos de Insolvencias y a Otros Fondos Especiales por un importe aproximado de 26.295 miles de euros. Dichas dotaciones son adicionales a las que resultan de un análisis individualizado de los riesgos o contingencias que se pretenden cubrir y a las requeridas por la actual normativa en vigor. Esta práctica, considerando el efecto impositivo de las mencionadas dotaciones, ha supuesto una minoración de los resultados del ejercicio 2001 y de las reservas de la Entidad dominante de 7.118 y 14.650 miles de euros, respectivamente, y la generación de impuestos anticipados al 31 de diciembre de 2001 por un importe de 2.304 miles de euros. 7. En nuestra opinión, excepto por el efecto de las salvedades mencionadas en los párrafos 5 y 6 anteriores, las cuentas anuales consolidadas del ejercicio 2001 adjuntas expresan, en todos los aspectos significativos, la imagen fiel del patrimonio y de la situación financiera de Caja de Ahorros de Vitoria y Alava – Araba eta Gasteizko Aurrezki Kutxa y sociedades dependientes (Grupo consolidado) al 31 de diciembre de 2001 y de los resultados de sus operaciones y de los recursos obtenidos y aplicados durante el ejercicio anual terminado en dicha fecha y contienen la información necesaria y suficiente para su interpretación y comprensión adecuada, de conformidad con principios y normas contables generalmente aceptados que guardan uniformidad con los aplicados en el ejercicio anterior.

8. El informe de gestión adjunto del ejercicio 2001 contiene las explicaciones que los administradores de la Entidad dominante consideran oportunas sobre la situación del Grupo consolidado, la evolución de sus negocios y sobre otros asuntos y no forma parte integrante de las cuentas anuales. Hemos verificado que la información contable que contiene el citado informe de gestión concuerda con la de las cuentas anuales del ejercicio 2001. Nuestro trabajo como auditores se limita a la verificación del informe de gestión con el alcance mencionado en este mismo párrafo y no incluye la revisión de información distinta de la obtenida a partir de los registros contables de las sociedades del Grupo.

PricewaterhouseCoopers Auditores, S.L.

En cuanto al informe de cuentas anuales individual correspondiente al ejercicio 2001, se transcribe íntegramente y se recogen en él dos salvedades, en sus párrafos 6º y 7:

1. Hemos auditado las cuentas anuales de Caja de Ahorros de Vitoria y Álava – Araba eta Gasteizko Aurrezki Kutxa que comprenden el balance de situación al 31 de diciembre de 2001, la cuenta de pérdidas y ganancias y la memoria correspondientes al ejercicio anual terminado en dicha fecha, cuya formulación es responsabilidad de los administradores de la Entidad. Nuestra responsabilidad es expresar una opinión sobre las citadas cuentas anuales en su conjunto, basada en el trabajo realizado de acuerdo con las normas de auditoría generalmente aceptadas, que requieren el examen, mediante la realización de pruebas selectivas, de la evidencia justificativa de las cuentas anuales y la evaluación de su presentación, de los principios contables aplicados y de las estimaciones realizadas.

2. De acuerdo con la legislación mercantil, los administradores presentan, a efectos comparativos, con cada una de las partidas de balance, de la cuenta de pérdidas y ganancias y del cuadro de financiación, además de las cifras del ejercicio 2001, las correspondientes al ejercicio anterior. Nuestra opinión se refiere exclusivamente a las cuentas anuales del ejercicio 2001. Con fecha 16 de marzo de 2001 emitimos nuestro informe de auditoría acerca de las cuentas anuales del ejercicio 2000 en el que expresamos una opinión con salvedades.

3. Según se explica en la nota 2, c) de la memoria, la Entidad es dominante de un grupo de sociedades de acuerdo con la legislación vigente. La presentación de cuentas anuales

Programa de emisión de Pagarés Caja Vital Kutxa 2004 Capítulo I

15

consolidadas es necesaria, de acuerdo con principios y normas contables generalmente aceptados, para presentar la imagen fiel de la situación financiera y de los resultados de las operaciones del Grupo. Los administradores han formulado dichas cuentas anuales consolidadas requeridas por la legislación vigente por separado. 4. Durante los ejercicios 1999, 2000 y 2001, la Entidad ha efectuado dotaciones al Fondo para la Cobertura Estadística de Insolvencias por importe de 7.212, 6.250 y 20.606 miles de euros, respectivamente. Al 31 de diciembre de 2001 dicho fondo ha alcanzado el importe máximo previsto por la normativa. 5. De acuerdo con los principios contables aplicables indicados en la nota 4,a) de la memoria, la Entidad sigue la práctica de diferir los beneficios procedentes de las ventas de inmovilizado con pago aplazado o financiadas por ella. Al 31 de diciembre de 2001 el bloqueo de beneficios por este concepto asciende a 17.701 miles de euros (nota 19), importe que se irá liberando en ejercicios futuros en función de los cobros efectivamente realizados. Siguiendo este criterio, en el ejercicio 2001 ha quedado disponible, con abono a resultados del ejercicio, un importe de 23.942 miles de euros dotado por este concepto en ejercicios anteriores. 6. Según se indica en las notas 8 y 23 de la memoria, al 31 de diciembre de 2001 la Entidad ha traspasado directamente a reservas un importe, neto del efecto impositivo, de 12.020 miles de euros, como resultado de la disponibilidad de Fondos de Insolvencias excedentarios por un importe de 17.808 miles de euros. De acuerdo con principios y normas contables generalmente aceptados, la disponibilidad de dichos fondos y su efecto impositivo, debieran haberse imputado a la cuenta de pérdidas y ganancias del ejercicio 2001.

7. Además de lo indicado en el párrafo 6 anterior, la Entidad, aplicando una política de prudencia valorativa, ha efectuado en los últimos ejercicios dotaciones complementarias a Fondos de Insolvencias y a Otros Fondos Especiales por un importe aproximado de 27.062 miles de euros. Dichas dotaciones son adicionales a las que resultan de un análisis individualizado de los riesgos o contingencias que se pretenden cubrir y a las requeridas por la actual normativa en vigor. Esta práctica, considerando el efecto impositivo de las mencionadas dotaciones, ha supuesto una minoración de los resultados del ejercicio 2001 y de las reservas de la Entidad de 7.118 y 15.417 miles de euros, respectivamente, y la generación de impuestos anticipados al 31 de diciembre de 2001 por un importe de 2.304 miles de euros. 8. En nuestra opinión, excepto por el efecto de las salvedades mencionadas en los párrafos 6 y 7 anteriores, las cuentas anuales del ejercicio 2001 adjuntas expresan, en todos los aspectos significativos, la imagen fiel del patrimonio y de la situación financiera de Caja de Ahorros de Vitoria y Alava – Araba eta Gasteizko Aurrezki Kutxa al 31 de diciembre de 2001 y de los resultados de sus operaciones y de los recursos obtenidos y aplicados durante el ejercicio anual terminado en dicha fecha y contienen la información necesaria y suficiente para su interpretación y comprensión adecuada, de conformidad con principios y normas contables generalmente aceptados que guardan uniformidad con los aplicados en el ejercicio anterior.

9. El informe de gestión adjunto del ejercicio 2001 contiene las explicaciones que los administradores consideran oportunas sobre la situación de la Entidad, la evolución de sus negocios y sobre otros asuntos y no forma parte integrante de las cuentas anuales. Hemos verificado que la información contable que contiene el citado informe de gestión concuerda con la de las cuentas anuales del ejercicio 2001. Nuestro trabajo como auditores se limita a la verificación del informe de gestión con el alcance mencionado en este mismo párrafo y no incluye la revisión de información distinta de la obtenida a partir de los registros contables de la Entidad.

Programa de emisión de Pagarés Caja Vital Kutxa 2004 Capítulo I

16

PricewaterhouseCoopers Auditores, S.L.

Con fecha 26 de marzo de 2004 se aprobaron en la Asamblea General las Cuentas Anuales tanto de Caja Vital Kutxa como de su Grupo.

I.4.- Hechos relevantes acontecidos desde el registro del último folleto continuado.

La entidad manifiesta que ni entre la fecha de los estados financieros que se adjuntran como anexo y la fecha de hoy, ni entre la fecha de registro del útlimo Folleto continuado y la fecha de hoy, no ha acontecido ningún hecho que pudiera influir de forma significativa sobre los Recursos propios ni sobre los resultados que reflejan dichos estados financieros.

Capítulo II

Programa de emisión de Pagarés Caja Vital Kutxa 2004

CAPÍTULO II

La emisión o la oferta pública y los valores negociables objeto de la misma.

18

Capítulo II Programa de emisión de Pagarés Caja Vital Kutxa 2004

CAPITULO II

La emisión o la oferta pública y los valores negociables objeto de la misma. II.1.- Condiciones y características económico-financieras de los valores objeto de emisión

u oferta que componen el empréstito.

II.1.1.- Importe nominal del empréstito, número de valores que comprende y númeración de los mismos en su caso.

El saldo vivo nominal máximo en cada momento de este programa será de 100 millones de euros.

No es posible realizar una previsión del número de títulos que se emitirán.

Los valores constitutivos de los empréstitos emitidos serán de una sola clase: pagarés.

La vigencia de este programa es de una año a partir de la fecha en la que se realice la primera emisión con cargo al mismo que, en cualquier caso, deberá realizarse dentro del mes siguiente a su inscripción en los Registros Oficiales de la CNMV.

II.1.2.- Naturaleza y denominación de los valores que se emiten.

Los pagarés objeto del presente folleto informativo son valores de renta fija simple, con rendimiento implícito, emitidos al amparo del “Programa de emisión de pagarés de Caja Vital Kutxa 2004” .

Los pagarés del Programas tendrán la naturaleza de valores negociables conforme a la letra c) del artículo 2 del Real Decreto 291/1992, de 27 de marzo, sobre emisiones y ofertas públicas de venta de valores. Son valores de renta fija simple emitidos al descuento sin restricciones a su libre transmisibilidad.

El Folleto se formaliza con el objeto de proceder, durante el periodo de vigencia del mismo a sucesivas emisiones de Pagarés que constituirán un conjunto de valores homogéneos en el marco de un programa de emisión anual denominado “Programa de Emisión de Pagarés de Caja Vital Kutxa 2004”.

II.1.3.- Importe nominal y efectivo de cada valor.

Los pagarés que se emitan al amparo de este programa tendrán un valor nominal de 100.000 euros. Los pagarés se emitirán a cualquier plazo de vencimiento entre 7 días y 18 meses, a contar desde la fecha de emisión de cada unos de ellos. El importe efectivo de cada pagaré es el resultante de deducir al valor nominal (precio de reembolso) de cada uno, el importe de descuento que le corresponda en cada caso, que variarán en función del tipo de interés nominal que se aplique y del plazo de vencimiento del pagaré, de acuerdo con las fórmulas siguientes:

a) Para plazos de vencimiento igual o inferior a un año:

19

Capítulo II Programa de emisión de Pagarés Caja Vital Kutxa 2004

N E =

(n x i) 1 + 365

b) Para plazos de vencimiento superior a un año:

N E =

(1+i) Siendo:

E = Importe efectivo del pagaré.

N = Importe nominal del pagaré.

i = Tipo de interés nominal expresado en tanto por uno.

n = Número de días entre la fecha de emisión (incluida) y la fecha de vencimiento (excluida)

La operativa de cálculo se realizará con tres decimales rodeando el importe efectivo a céntimos de euro.

Los pagarés serán cedidos por la Entidad emisora a un tipo de interés con base de 365 días.

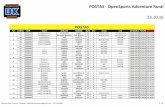

En los siguientes dos cuadros se muestra valor efectivo correspondiente a un pagaré de 100.000 euros de valor nominal, para distintos plazos y tipos de interés. Estos cálculos no contemplan el efecto financiero de la retención.

VALOR EFECTIVO DE UN PAGARÉ DE 100.000 EUROS DE VALOR NOMINAL

(El plazo esta expresado en DIAS)

Esta fórmula será aplicable también para años bisiestos

(n/365)

Plazo7 30 90 180

TipoNom. TIR/TAE Precio +10 (*) TIR/TAE Precio +10 (*) TIR/TAE Precio +10 (*) TIR/TAE Precio +10 (*)

2,00% 2,02% 99.961,66 -54,72 2,02% 99.835,89 -54,58 2,02% 99.509,27 -54,23 2,01% 99.023,33 -53,702,25% 2,28% 99.956,87 -61,55 2,27% 99.815,41 -61,38 2,27% 99.448,27 -60,93 2,26% 98.902,59 -60,262,50% 2,53% 99.952,08 -68,38 2,53% 99.794,94 -68,17 2,52% 99.387,34 -67,61 2,52% 98.782,14 -66,792,75% 2,79% 99.947,29 -75,21 2,78% 99.774,48 -74,95 2,78% 99.326,48 -74,28 2,77% 98.661,98 -73,293,00% 3,04% 99.942,50 -82,03 3,04% 99.754,03 -81,72 3,03% 99.265,71 -80,92 3,02% 98.542,12 -79,753,25% 3,30% 99.937,71 -88,85 3,30% 99.733,59 -88,49 3,29% 99.205,00 -87,55 3,28% 98.422,54 -86,183,50% 3,56% 99.932,92 -95,67 3,56% 99.713,15 -95,25 3,55% 99.144,37 -94,17 3,53% 98.303,26 -92,583,75% 3,82% 99.928,13 -102,49 3,82% 99.692,73 -102,00 3,80% 99.083,81 -100,76 3,79% 98.184,26 -98,944,00% 4,08% 99.923,35 -109,30 4,07% 99.672,31 -108,75 4,06% 99.023,33 -107,34 4,04% 98.065,56 -105,284,25% 4,34% 99.918,56 -116,11 4,33% 99.651,90 -115,50 4,32% 98.962,92 -113,90 4,30% 97.947,14 -111,584,50% 4,60% 99.913,77 -122,92 4,59% 99.631,50 -122,23 4,58% 98.902,59 -120,45 4,55% 97.829,00 -117,854,75% 4,86% 99.908,99 -129,73 4,85% 99.611,11 -128,96 4,84% 98.842,33 -126,98 4,81% 97.711,15 -124,095,00% 5,12% 99.904,20 -136,54 5,12% 99.590,72 -135,68 5,09% 98.782,14 -133,49 5,06% 97.593,58 -130,305,25% 5,39% 99.899,42 -143,34 5,38% 99.570,35 -142,40 5,35% 98.722,02 -139,98 5,32% 97.476,30 -136,485,50% 5,65% 99.894,63 -150,14 5,64% 99.549,98 -149,11 5,62% 98.661,98 -146,46 5,58% 97.359,30 -142,625,75% 5,92% 99.889,85 -156,94 5,90% 99.529,62 -155,81 5,88% 98.602,01 -152,92 5,83% 97.242,57 -148,746,00% 6,18% 99.885,06 -163,74 6,17% 99.509,27 -162,51 6,14% 98.542,12 -159,37 6,09% 97.126,13 -154,826,25% 6,45% 99.880,28 -170,53 6,43% 99.488,93 -169,20 6,40% 98.482,29 -165,80 6,35% 97.009,97 -160,886,50% 6,71% 99.875,50 -177,32 6,70% 99.468,59 -175,88 6,66% 98.422,54 -172,21 6,61% 96.894,08 -166,906,75% 6,98% 99.870,72 -184,11 6,96% 99.448,27 -182,56 6,92% 98.362,86 -178,60 6,87% 96.778,47 -172,907,00% 7,25% 99.865,93 -190,90 7,23% 99.427,95 -189,23 7,19% 98.303,26 -184,98 7,12% 96.663,14 -178,867,25% 7,51% 99.861,15 -197,69 7,50% 99.407,64 -195,90 7,45% 98.243,73 -191,34 7,38% 96.548,08 -184,807,50% 7,78% 99.856,37 -204,47 7,76% 99.387,34 -202,56 7,71% 98.184,26 -197,69 7,64% 96.433,29 -190,71

20

Capítulo II Programa de emisión de Pagarés Caja Vital Kutxa 2004

(*) Representa la disminución en euros del valor efectivo del pagaré al aumentar el plazo en diez días. Del mismo modo, en el supuesto de disminución del plazo en 10 días, esta columna recoge, consignándose la misma cantidad con signo positivo , el aumento del valor efectivo del pagaré.

VALOR EFECTIVO DE UN PAGARÉ DE 100.000 EUROS DE VALOR NOMINAL

(El plazo esta expresado en DIAS)

(*) Representa la disminución en euros del valor efectivo del pagaré al aumentar el plazo en diez días.

Del mismo modo, en el supuesto de disminución del plazo en 10 días, esta columna recoge, consignándose la misma cantidad con signo positivo, el aumento del valor efectivo del pagaré.

Como aclaración a la información recogida en los cuadros anteriores, puede observarse, por ejemplo, que para un pagaré de 100.000 euros a un tipo de interés nominal del 3,50% y para un plazo de 7 días, el importe efectivo a desembolsar por el inversor es de 99.932,92 euros, y el rendimiento equivalente a un período de un año sería del 3,56%

II.1.4.- Comisiones y gastos conexos de todo tipo que obligatoriamente haya de soportar el suscriptor.

Los valores pertenecientes a este Programa serán emitidos por la Entidad emisora sin que por su parte sea exigida ninguna comisión ni repercutido gasto alguno en la suscripción de los pagarés ni en la amortización de los mismos.

II.1.5.- Comisiones que deban soportar los tenedores de los valores, con anotación en

cuenta, por inscripción y mantenimiento de saldo.

Las Emisiones de Pagarés que se realicen al amparo de este Programa estarán representadas por anotaciones en cuenta.

Las comisiones y gastos que se deriven de la primera inscripción de los valores emitidos bajo el programa de emisión, en la Sociedad de Gestión de los Sistemas de Registro,

Plazo 270 365 450

TipoNom. TIR/TAE Precio +10 (*) TIR/TAE Precio +10 (*) TIR/TAE Precio +10 (*) TIR/TAE Precio

2,00% 2,01% 98.542,12 -53,18 2,00% 98.039,22 -52,64 2,00% 97.588,14 -52,93 2,00% 97.070,662,25% 2,26% 98.362,86 -59,61 2,25% 97.799,51 -58,93 2,25% 97.294,06 -59,29 2,25% 96.714,542,50% 2,51% 98.184,26 -65,98 2,50% 97.560,98 -65,15 2,50% 97.001,58 -65,60 2,50% 96.360,602,75% 2,76% 98.006,31 -72,31 2,75% 97.323,60 -71,31 2,75% 96.710,68 -71,85 2,75% 96.008,823,00% 3,01% 97.829,00 -78,60 3,00% 97.087,38 -77,41 3,00% 96.421,37 -78,05 3,00% 95.659,163,25% 3,26% 97.652,33 -84,84 3,25% 96.852,30 -83,45 3,25% 96.133,61 -84,20 3,25% 95.311,633,50% 3,52% 97.476,30 -91,03 3,50% 96.618,36 -89,43 3,50% 95.847,41 -90,29 3,50% 94.966,193,75% 3,77% 97.300,90 -97,17 3,75% 96.385,54 -95,35 3,75% 95.562,75 -96,34 3,75% 94.622,834,00% 4,02% 97.126,13 -103,27 4,00% 96.153,85 -101,21 4,00% 95.279,61 -102,33 4,00% 94.281,544,25% 4,27% 96.951,99 -109,33 4,25% 95.923,26 -107,02 4,25% 94.998,00 -108,27 4,25% 93.942,294,50% 4,53% 96.778,47 -115,33 4,50% 95.693,78 -112,77 4,50% 94.717,88 -114,16 4,50% 93.605,074,75% 4,78% 96.605,57 -121,30 4,75% 95.465,39 -118,46 4,75% 94.439,26 -119,99 4,75% 93.269,865,00% 5,03% 96.433,29 -127,22 5,00% 95.238,10 -124,09 5,00% 94.162,12 -125,78 5,00% 92.936,655,25% 5,29% 96.261,62 -133,10 5,25% 95.011,88 -129,67 5,25% 93.886,44 -131,52 5,25% 92.605,425,50% 5,54% 96.090,56 -138,93 5,50% 94.786,73 -135,19 5,50% 93.612,23 -137,22 5,50% 92.276,155,75% 5,79% 95.920,11 -144,72 5,75% 94.562,65 -140,66 5,75% 93.339,46 -142,86 5,75% 91.948,826,00% 6,05% 95.750,26 -150,47 6,00% 94.339,62 -146,07 6,00% 93.068,13 -148,46 6,00% 91.623,436,25% 6,30% 95.581,01 -156,18 6,25% 94.117,65 -151,44 6,25% 92.798,22 -154,01 6,25% 91.299,956,50% 6,55% 95.412,36 -161,84 6,50% 93.896,71 -156,75 6,50% 92.529,73 -159,51 6,50% 90.978,366,75% 6,81% 95.244,31 -167,47 6,75% 93.676,81 -162,00 6,75% 92.262,64 -164,96 6,75% 90.658,667,00% 7,06% 95.076,84 -173,05 7,00% 93.457,94 -167,21 7,00% 91.996,95 -170,37 7,00% 90.340,837,25% 7,32% 94.909,97 -178,59 7,25% 93.240,09 -172,36 7,25% 91.732,64 -175,74 7,25% 90.024,857,50% 7,57% 94.743,67 -184,09 7,50% 93.023,26 -177,47 7,50% 91.469,70 -181,06 7,50% 89.710,71

548

21

Capítulo II Programa de emisión de Pagarés Caja Vital Kutxa 2004

Compensación y Liquidación de Valores, en adelante IBERCLEAR, serán por cuenta y cargo de la Sociedad Emisora.

La inscripción de los titulares posteriores y el mantenimiento de los valores en los registros de detalle a cargo de IBERCLEAR y de las Entidades participantes en la misma, según proceda, estarán sujetos a las comisiones y gastos repercutibles que, en cada momento, dichas Entidades tengan establecidos, y correrán por cuenta y a cargo de los titulares de los pagarés.

Dichos gastos y comisiones repercutibles se podrán consultar por cualquier inversor en las correspondientes tarifas máximas de gastos y comisiones repercutibles, que legalmente están obligadas a publicar las entidades sujetas a supervisión del Banco de España y de la Comisión Nacional del Mercado de Valores. La copia de dichas tarifas estarán a disposición de los clientes, y en cualquier caso se pueden consultar en los organismos supervisores mencionados.

II.1.6.- Cláusula de interés:

El tipo de interés será el pactado entre Caja de Ahorros de Vitoria y Álava y los tomadores, estableciéndose de modo individual para cada pagaré o grupo de pagarés.

Los pagarés se emitirán al descuento, de forma que la rentabilidad viene determinada por la diferencia entre el precio de suscripción o adquisición y el de amortización o enajenación, no dando derecho al cobro de cupones periódicos.

II.1.6.1- Tipo de Interés nominal

El tipo de interés nominal es el porcentaje anual calculado de acuerdo con las siguientes fórmulas:

a) Para plazos de vencimiento igual o inferior a un año:

(N - E) x Base

i = (E x n)

c) Para plazos de vencimiento superior a un año:

N

i = - 1 E

Siendo:

i = Tipo de interés nominal en tanto por uno.

(Base/n)

22

Capítulo II Programa de emisión de Pagarés Caja Vital Kutxa 2004

N = Importe nominal del pagaré.

E = Importe efectivo del pagaré

n = Número de días entre la fecha de emisión (incluida) y la fecha de vencimiento (excluida)

Base = 365 días

El tipo de interés, como ya se ha comentado en el punto II.1.6 anterior, será el concertado entre el emisor y el inversor. En función del tipo de interés nominal concertado se determinará el precio de emisión de los pagarés.

II.1.6.2- Fechas, lugar, entidades y procedimiento para el pago de los cupones.

Los valores del presente programa se emiten al descuento, por lo que el abono de los intereses que devengan, se produce en el momento de la amortización sin que tenga lugar pagos periódico de cupones.

La amortización de los pagarés se efectuará conforme queda recogido en el punto II.1.8 del presente folleto.

La Confederación Española de Cajas de Ahorros (CECA) será la que ejerza, por cuenta de la Entidad Emisora, la función de Agente de Pagos del Programa de Pagarés de Caja Vital Kutxa 2004 .

II.1.7- Régimen fiscal:

Durante la vida de la emisión, el régimen fiscal aplicable será el que se derive de la legislación vigente en cada momento.

En la actualidad, la normativa en vigor, tanto en territorio común como en el territorio de la Entidad emisora (Álava), puede resumirse de la siguiente manera: a) Personas físicas o jurídicas residentes en España De acuerdo con el Real Decreto Legislativo 3/2004, de 5 de Marzo, por el que se aprueba el texto refundido de la Ley Impuesto sobre la Renta de las Personas Físicas (Norma Foral 35/1998 de 16 de Diciembre) y el Real Decreto Legislativo 4/2004, de 5 de Marzo, por el que se aprueba el texto refundido de la Ley del Impuesto sobre Sociedades (Norma Foral 24/1996 de 5 de Julio), el importe de los cupones y la diferencia entre el valor de suscripción o adquisición y su valor de transmisión o amortización tendrá la consideración de rendimiento del capital mobiliario .

Los rendimientos del capital mobiliario están sujetos a retención de conformidad con el artículo 73.1.b) del Real Decreto 1775/2004, de 30 de julio, por el que se aprueba el Reglamento del Impuesto sobre la Renta de las Personas Físicas (Art.97.1.b) Decreto Foral 111/2001, de 18 de Diciembre), y con el artículo 58.1.a) del Real Decreto 1777/2004, de 30 de julio, por el que se aprueba el Reglamento del Impuesto sobre Sociedades (Art. 49.1.a) Decreto Foral 60/2002 de 10 de Diciembre). El tipo de retención aplicable actualmente es el 15%, siendo sujeto obligado a practicar la retención el emisor o la institución financiera que actúe en las transmisiones por cuenta del transmitente.

23

Capítulo II Programa de emisión de Pagarés Caja Vital Kutxa 2004

Por estar previsto que los valores de esta emisión estén representados mediante anotaciones en cuenta y sean admitidos a negociación en mercado secundario oficial de valores español, la transmisión de estos valores no estará sometida a retención con carácter general. No obstante lo anterior , si el perceptor del rendimiento es una persona física , se someterá a retención la parte del precio de transmisión que corresponda al cupón corrido cuando la transmisión se produzca en los 30 días anteriores al cobro del cupón a alguna de las siguientes personas o entidades : - No residente en territorio español o sujeto pasivo del Impuesto sobre Sociedades.

- Adquirente no sometido a retención por los rendimientos derivados de los valores

transmitidos . En el caso de que el tenedor del título sea una persona jurídica (sujeto pasivo del Impuesto sobre Sociedades), los intereses que se le satisfagan no estarán sujetos a retención (Art. 59 Q) del Reglamento del I.S.) (Art.50 Q) del Decreto Foral 60/2002 de 10 de Diciembre); por el contrario, si el tenedor es una persona física, sí se practicará retención (artículo 73.3.f del Reglamento del I.R.P.F) (Art.97.3.F) Decreto Foral 111/2001 de 18 de Diciembre). b) Personas físicas o jurídicas no residentes en España. De conformidad con el artículo 13.1 del Real Decreto Legislativo 5/2004, de 5 de Marzo, por el que se aprueba el texto refundido de la Ley del Impuesto sobre la Renta de no Residentes (Art.12.Dos Norma Foral 7/1999 de 19 de Abril), se consideran rentas obtenidas en España / territorio alavés, por no residentes los intereses y las ganancias patrimoniales derivadas de valores emitidos por entidades residentes en España / territorio alavés. El tipo de retención vigente es el 15%; no obstante, existe la posibilidad de aplicar convenios para evitar la doble imposición internacional, tributando en este caso a los tipos reducidos que en ellos se establecen. Cuando los no residentes en España tengan su residencia habitual en otros Estados miembros de la Unión europea y no operen a través de establecimiento permanente en España, los rendimientos derivados de estos valores, tanto por el cobro del cupón como por la diferencia entre el precio de transmisión o amortización y el coste de adquisición, están sujetos pero exentos en España, de conformidad con el artículo 14.1 del Real Decreto Legislativo 5/2004, de 5 de Marzo (Art.13.1 Norma Foral 7/1999 de 19 de Abril). La exención contemplada anteriormente no será de aplicación cuando dichos rendimientos sean obtenidos por residentes en paraísos fiscales, en base a lo dispuesto en el artículo 14.2 del Real Decreto Legislativo 5/2004 (Art.13.2 Norma Foral 7/1999 de 19 de Abril).

24

Capítulo II Programa de emisión de Pagarés Caja Vital Kutxa 2004

Si tienen su residencia habitual en un Estado que no sea miembro de la Unión Europea, los intereses que perciban y los rendimientos obtenidos por la transmisión de los valores tributan en España al tipo general del 15%. Sin embargo, si son residentes en un estado con el que España tenga suscrito convenio, la tributación de estos rendimientos se ajustará a lo dispuesto en sus normas previa la correspondiente acreditación documental sobre la aplicabilidad del mismo. En estos supuestos, la retención se efectuará, en su caso, al tipo general mencionado o a los reducidos de los Convenios.

En estos casos, podrá ser de aplicación la exención prevista en el artículo 14.1.i) del Real Decreto Legislativo 5/2004 (Art. 13.1.h) Norma Foral 7/1999, de 19 de abril) para las rentas derivadas de las transmisiones de valores realizadas en mercados secundarios oficiales de valores españoles, obtenidas por personas físicas o entidades no residentes sin mediación de establecimiento permanente en territorio español, que sean residentes en un Estado que tenga suscrito con España un convenio para evitar la doble imposición con cláusula de intercambio de información.

Cuando actúen en España mediante establecimiento permanente, los rendimientos que éstos puedan obtener por los intereses o por la transmisión de los valores tributan en base a la normativa del Impuesto sobre Sociedades, como si de una persona jurídica residente se tratara, siendo aplicables los mismos preceptos respecto de las retenciones que para los sujetos pasivos del Impuesto sobre sociedades residentes.

II.1.8- Amortización de los valores II.1.8.1- Precio de reembolso.

La amortización se realizará a la par lo que implica que, por cada valor, se abonarán 100.000 EUROS

No existen gastos para el inversor en el momento de la amortización, salvo las posibles comisiones y gastos que, en su caso, pudieran repercutir las Entidades participantes en IBERCLEAR por operaciones de amortización de valores de renta fija, según las tarifas vigentes comunicadas al Banco de España y a la Comisión Nacional del Mercado de Valores.

II.1.8.2- Modalidades de amortización con especificación de las fechas, lugar, entidades y

procedimiento de las mismas.

Los plazos de vencimiento de los pagarés a emitir estarán comprendidos entre 7 días y 548 días, ambos inclusive, a elección de la Entidad Emisora, pudiendo ser el vencimiento en cualquier plazo siempre que el mismo se encuentre dentro de dicho periodo.

La amortización se producirá por su valor nominal a vencimiento, libre de gastos para el tenedor. Al estar prevista la admisión a negociación de los mismos en el Mercado AIAF de renta fija, la amortización de estos pagarés se producirá de acuerdo a las normas de funcionamiento del sistema de compensación y liquidación de dicho mercado, abonándose, en la fecha de amortización, en la cuenta propia o de terceros, según proceda, de la Entidad Agente de Pagos en IBERCLEAR las cantidades correspondientes con repercusión, en su caso, de la retención a cuenta que corresponda, según lo descrito en el apartado II.1.7 anterior.

25

Capítulo II Programa de emisión de Pagarés Caja Vital Kutxa 2004

Con la misma fecha valor se abonarán dichas cantidades en la correspondiente cuenta de efectivo designada por el suscriptor. No existe la posibilidad de amortización anticipada de los valores. En caso de que la fecha de amortización sea festiva, el pago se efectuará el siguiente día hábil, sin modificación del computo de días previstos en su emisión. La Entidad Emisora, con el objeto de simplificar la puesta en circulación de los pagarés y facilitar su liquidez, manifiesta su firme intención de agrupar en lo posible los vencimientos a un máximo de cuatro al mes.

II.1.9- Identificación de las Entidades Financieras que atenderán el servicio financiero del Programa.

El servicio financiero de la emisión será atendido por la Entidad emisora y se realizará a través de las Entidades participantes en IBERCLEAR.

II.1.10- Moneda del Programa.

La moneda de los pagarés emitidos al amparo de este programa seré el EURO.

II.1.11- Cuadro del servicio financiero del Programa.

Dada la diversidad de tipos de emisión que previsiblemente se aplicarán a lo largo del programa de pagarés, no es posible determinar el servicio financiero que supondrá dicho programa para el emisor. Los Pagarés son valores emitidos al descuento y no dan derecho al cobro de cupones periódicos. Por tanto, el cuadro financiero para el Emisor constará sólo de dos flujos: (a) el importe efectivo en el momento de la emisión y (b) el nominal pagado en la amortización.

II.1.12- Interés efectivo previsto para el tomador (T.A.E.)

Será el tipo de interés resultante del descuento que se concierte en cada caso entre Caja Vital y los suscriptores con ocasión de la emisión y colocación de los Pagarés. Para los inversores que adquieran Pagarés en el mercado, el tipo de interés será el que resulte del precio o descuento que concierten con el transmitente en el momento de su adquisición. Dada la diversidad de tipos de emisión que previsiblemente se aplicarán a lo largo del período de suscripción, no es posible predeterminar el rendimiento resultante para el tomador.

En cualquier caso se determinará por la siguiente fórmula cualquiera que sea el plazo de emisión de los Pagarés (inferior o superior a un año):

N (365/n)

26

Capítulo II Programa de emisión de Pagarés Caja Vital Kutxa 2004

r = - 1 E

Siendo:

r = Tipo de interés efectivo anual en tanto por uno.

N = Importe nominal del pagaré.

E = Importe efectivo, de suscripción o adquisición, del pagaré

n = Número de días entre la fecha de emisión (incluida) y la fecha de vencimiento (excluida)

Ejemplo para el suscriptor del mercado primario:

A continuación se expone un ejemplo en el que se muestra el tipo de interés efectivo previsto para un inversor que adquiriese un pagaré de 100.000 euros de valor nominal, a un plazo de 7 días y a un tipo de interés del 3,50% (base 365): FLUJO DE CAPITALES

Precio de adquisición o importe efectivo: -99.932,92 euros Importe nominal al vencimiento (7 días) +100.000,00 euros

Aplicando la fórmula citada anteriormente resulta un tipo de interés efectivo del 3,56%

Dado que no existen gastos, el tipo efectivo coincide con la tasa interna de rentabilidad (TIR).

Los cálculos efectuados en el presente apartado no contemplan flujos fiscales relacionados con la operación que se detalla.

Con carácter informativo, en el punto II.1.3 se muestra una tabla de rendimientos, según plazos y tipos, para un pagaré de 100.000 euros nominales.

II.1.13- Interés efectivo previsto para el emisor:

El interés previsto para el emisor se calculará aplicando la misma fórmula del apartado II.1.12 anterior, y considerando los gastos de emisión de forma individualizada. Al tener cada emisión, a realizar bajo el Programa de Emisión, fechas de vencimiento distintas y, por ello, importes efectivos diferentes, no es posible calcular a priori el coste para el emisor de estos pagarés.

Los gastos estimados de emisión del Programa son los siguientes (calculados sobre 100 millones de euros): Euros

- C.N.M.V. (Tasa de registro) 4.000 - C.N.M.V. (Verificación admisión AIAF) 1.000

27

Capítulo II Programa de emisión de Pagarés Caja Vital Kutxa 2004

- AIAF (Estudio, documentación y registro) 5.000 - AIAF (Tramitación y admisión a cotización) 1.000 - Gastos varios 1.000

12.000

Estos pagarés no originan gastos por comisiones de ningún concepto, que sean imputables a la Entidad emisora , salvo las comisiones y gastos que se deriven de la primera inscripción de los valores emitidos bajo el programa de emisión, en la Sociedad de Gestión de los Sistemas de Registro, Compensación y Liquidación de Valores, en adelante IBERCLEAR, que serán por cuenta y cargo de la Sociedad Emisora.

No obstante el importe de estos gastos se repartirán proporcionalmente al importe nominal emitido en cada emisión. El método de cálculo utilizado para calcular el coste efectivo para la Entidad emisora será el siguiente:

N

ie = - 1 E-G

Siendo:

ie = Tipo de interés efectivo del emisor, expresado en tanto por uno.

N = Importe nominal de la EMISIÓN.

E = Importe efectivo de la EMISIÓN

G = Total de gastos de la EMISIÓN

n = Número de días desde la fecha de emisión hasta la fecha de vencimiento del pagaré.

II.1.14- Evaluación del riesgo:

No se ha realizado ninguna evaluación del riesgo inherente a los valores ofertados, pero sí de la Sociedad Emisora por la Agencia de Calificación Internacional “FITCH Ratings” en junio de 2004, mereciendo la calificación a corto plazo de “F1” y a largo plazo de “A” con una perspectiva actual de estable. La calificación de largo plazo otorgada por la Agencia, se refiere a las características de endeudamiento de la entidad y su capacidad para hacer frente al pago de intereses y principal en riesgos a plazo de más de un año, considerándose corto plazo hasta un año. Esta calificación es equivalente a la otorgada por la Agencia Moody’s Investors Service en diciembre de 2003 que asigna a Caja de Ahorros de Vitoria y Álava una calificación crediticia a corto plazo de P-1 y una calificación crediticia a largo plazo de A2. Como referencia para el suscriptor, en el cuadro siguiente se describen las categorías utilizadas por las mencionadas agencias de rating. Los indicadores “+” y “-“ a

(365/n)

28

Capítulo II Programa de emisión de Pagarés Caja Vital Kutxa 2004

continuación de una categoría reflejan la posición relativa dentro de la misma. el signo “+” representa la mejor posición dentro de una categoría mientras que el signo “-“ indica la posición más débil. Asimismo el rating de largo plazo puede ser complementado con un “Outlook” o perspectiva de variación del rating, que en el caso de las calificaciones de Caja Vital son “estable”.

A continuación se presentan, como referencia, los cuadros con las equivalencias de las calificaciones tanto de largo como de corto plazo:

LARGO PLAZO

MOODY’S FITCH SIGNIFICADO

Aaa AAA Calidad óptima

GRADO DE

Aa1 Aa2 Aa3

AA+ AA AA-

Alta calidad

INVERSIÓN A1 A2 A3

A+ A A-

Buena calidad

Baa1 Baa2 Baa3

BBB+ BBB BBB-

Calidad satisfactoria que disminuirá con un cambio de circunstancia

GRADO

ESPECULATIVO

Ba1 Ba2 Ba3

BB+ BB BB-

Moderada seguridad; mayor exposición frente a factores adversos

B1 B2 B3

B+ B B-

Seguridad reducida, mayor vulnerabilidad

Caa CCC Vulnerabilidad identificada Ca CC Retrasos en pagos C C Pocas posibilidades de pago --- DDD Probabilidad de recuperación de la deuda

pendiente entre 90% y 100% --- DD Probabilidad de recuperación de la deuda

pendiente entre 50% y 90% --- D Probabilidad de recuperación de la deuda

pendiente inferior al 50%

CORTO PLAZO

MOODY’S FITCH SIGNIFICADO

P-1 F1 Alta calidad P-2 F2 Buena calidad P-3 F3 Adecuada calidad --- B Especulativo; elevada vulnerabilidad --- C Alto riesgo --- D Inmitente falta de pago

29

Capítulo II Programa de emisión de Pagarés Caja Vital Kutxa 2004

En el conjunto de estas escalas de categorías las asignadas a la Sociedad Emisora comporta una baja expectativa de riesgo de inversión, respecto a las emisiones de Deuda a largo y corto plazo.

La capacidad de devolución puntual del principal e intereses es fuerte, pudiendo aumentar el riesgo de inversión únicamente ante cambios adversos en las condiciones comerciales, económicas y financieras.

Estas calificaciones crediticias no constituyen una recomendación para comprar, vender o ser titular de valores. La calificación crediticia puede ser revisada, suspendida o retirada en cualquier momento por la Agencia de calificación.

Las mencionadas calificaciones crediticias son solo una estimación y no tiene porqué evitar a los potenciales suscriptores la necesidad de efectuar sus propios análisis sobre el emisor o los valores a adquirir.

II.2- Procedimiento de colocación y adjudicación de los valores objeto de emisión u oferta

que componen el empréstito. II.2.1- Solicitudes de suscripción o adquisición. II.2.1.1- Identificación del colectivo de potenciales inversores.

Los valores ofrecidos van dirigidos a todo tipo de inversores.

Podrán adquirir los pagarés personas físicas o jurídicas sin otras limitaciones especiales que las derivadas del cumplimiento de las normativas legales vigentes: suministro de información suficiente para emitir los certificados de titularidad (nombre, domicilio, NIF o DNI).

II.2.1.2- Aptitud de los valores ofertados para cubrir las exigencias legales de inversión a las

que están sometidos los mismos.

Los valores que se ofrecen, una vez admitidos a cotización oficial en el mercado de renta fija A.I.A.F, son aptos para cubrir las exigencias legales de inversión a las que están sometidas las Compañías de Seguros, Fondos y Planes de Pensiones y las Instituciones de Inversión Colectiva.

II.2.1.3- Fecha o periodo de suscripción y vigencia del Programa.

El Programa de pagarés recogido en el presente documento, tendrá la vigencia de un año a partir de la primera emisión, siempre y cuando ésta se realice en el mes siguiente al registro por la C.N.M.V.. En caso contrario se contará a partir de la fecha del registro del folleto en el citado organismo.

El emisor comunicará a este organismo la fecha de la primera emisión de pagarés a los efectos del computo del inicio del plazo de vigencia del mismo.

De los mecanismos de emisión preestablecidos se deriva la imposibilidad de existencia de valores emitidos no suscritos.

30

Capítulo II Programa de emisión de Pagarés Caja Vital Kutxa 2004

II.2.1.4- Entidad y lugar ante quien puede tramitarse la suscripción.