Complejo Porcino (web final) - Ministerio de Hacienda y …. Esquema del Complejo Producción...

30

COMPLEJO PORCINO Secretaría Secretaría Secretaría Secretaría de de de de Política Política Política Política Económica Económica Económica Económica y y y Planificación Planificación Planificación Planificación del del del del Desarrollo Desarrollo Desarrollo Desarrollo Subsecretaría de Planificación Económica Dirección Nacional de Planificación Regional - Dirección Nacional de Planificación Sectorial Junio 2014 SERIE “COMPLEJOS PRODUCTIVOS”

Transcript of Complejo Porcino (web final) - Ministerio de Hacienda y …. Esquema del Complejo Producción...

COMPLEJO PORCINO

SecretaríaSecretaríaSecretaríaSecretaría dededede PolíticaPolíticaPolíticaPolítica EconómicaEconómicaEconómicaEconómica yyyy PlanificaciónPlanificaciónPlanificaciónPlanificación deldeldeldel DesarrolloDesarrolloDesarrolloDesarrolloSubsecretaría de Planificación Económica

Dirección Nacional de Planificación Regional - Dirección Nacional de Planificación Sectorial

Junio 2014

COMPLEJO PORCINO

SERIE “COMPLEJOS PRODUCTIVOS”

CONTENIDOS

Página

1. Caracterización…………………………..........................………………………………..……….…… 03

2. Esquema del complejo……………………………………………………………………....………....….. 04

3. Producción y comercio mundial………………………………………………………………………..… 05

4. Evolución del complejo en Argentina…………………………………………………………..…….. 07

4.1 Cifras principales………………………………………………………………………………….…. 07

4.2 Configuración territorial…….………………………………………………………………….… 08

4.3 Estructura de mercado……………………………………………….…………………………... 09

4.4 Agentes productivos…………………………………………………………………………….…. 124.4 Agentes productivos…………………………………………………………………………….…. 12

4.5 Flujograma………………………………………………………………………………………….….. 14

4.6 Producción y Consumo……………………………………………………………………..……. 15

4.7 Comercio Exterior…………………………………………………………………………………... 16

4.8 Precios y Costos…………………………………………………………………………………….… 17

4.9 Empleo …………………………………………………………………………………………….…….. 18

4.10 Tecnología…………………………………………………………………………………………….… 19

5. Marco institucional: principales entidades..……………………………………………………….. 21

6. Políticas públicas…………………………………………………………………………………………….….. 23

7. Desafíos…………………………………………………………………………………………………………..... 25

8. Glosario y siglas….……………………………………………………………………………………………... 26

9. Bibliografía……………………………………………………………………………………………………...… 28

�El complejo de la carne de cerdo y sus productos derivados tiene dos etapas determinantes. En primer lugar se encuentra el productorprimario, responsable de la producción del animal en pie, y luego está el establecimiento industrial, encargado de transformar la carne enalimento final. En este último se diferencian dos subactividades, que muchas veces son realizadas por la misma empresa en edificioscontiguos: por un lado, la faena de cerdos y la producción de carne fresca refrigerada o congelada, y por el otro, la transformación de lacarne en chacinados (embutidos o no embutidos) y salazones (procesos asociados con la industria alimenticia).

�Debido a la fácil adaptación de los cerdos, esta actividad es desarrollada a lo largo de toda la Argentina, con modalidades productivas muyvariadas, que van desde la producción de subsistencia hasta la producción con alto grado de tecnificación. Esta última, presenta altosestándares de productividad y, muchas veces, tiende hacia la integración vertical hacia delante o atrás.

�Según datos de SENASA, en marzo de 2013 el total de madres en el rodeo productivo ascendía a 898,4 mil cerdas. La mayoría de los 69 milestablecimientos productores se encontraban concentrados en la región centro del país. Del total de porcinos, el 44,2% estaba localizado enunidades productivas pequeñas, de hasta 50 madres.

�Es posible distinguir entre los siguientes sistemas productivos: tradicional a campo, donde la actividad de producción se destina al propioconsumo y elaboración artesanal de chacinados; tradicional mejorado (o mixto) donde existe algún grado de confinamiento en alguna de lasetapas de cría y recría, a la vez que se incorpora tecnología en forma parcial (genética, alimento balanceado, equipos modulares de parición

1. Caracterización

etapas de cría y recría, a la vez que se incorpora tecnología en forma parcial (genética, alimento balanceado, equipos modulares de paricióny cría), y el sistema empresarial que utiliza material genético mejorado, planifica la producción junto con la aplicación de planes sanitariosbajo asistencia técnica y cuentan con óptima infraestructura en todas las etapas.

�Del total de madres se estima que el 35% se encuentran bajo un sistema de producción en confinamiento con una productividadpromedio de entre 20 a 25 capones terminados por cerdas año, mientras que el 65% restante se caracterizan por estar bajo un sistema deproducción a campo o mixtos, con baja tecnificación, y una productividad promedio entre 8 a 12 capones logrados por madre y año.

�La primera transformación de la carne se realiza en mataderos frigoríficos, mataderos municipales y mataderos rurales; la segundatransformación se realiza en las fábricas de chacinados y salazones.

�A nivel mundial, la mayor producción de carne se destina a la especie porcina (43% de la producción cárnica mundial), seguida por la carneaviar y, por último, la carne vacuna.

�En 2013 la población argentina tuvo un consumo total de carnes de 4.651 miles de toneladas. Solamente el 9% correspondió al segmentoporcino, lo que representó un consumo promedio por habitante durante el año de 10,4 kilogramos. El restante 91% estuvo cubierto porcarne vacuna (56%) y aviar (35%).

�Argentina posee ciertas ventajas comparativas en la producción porcina, debido a que puede alcanzar bajos costos de producción gracias aque es productora de los alimentos de los cerdos, dispone de amplias zonas agrícolas a lo largo del territorio, importantes recursos hídricos yun clima propicio para la cría de cerdos.

3

2. Esquema del Complejo

Producción

primariaEtapa industrial

Faena en Frigoríficos

Destino

Padrillos y madres

Pro

veed

ores

de

insu

mos

, bie

nes

de c

apita

l y s

ervi

cios

Carnicerías

Consumo final

Complejo Porcino

Mercado interno

Cabaña (prod.

genética porcina)

Comercialización

Hacienda en pie

Directo a frigorífico

Intermediario

Producción

Mataderos municipales

Mataderos rurales

Pro

veed

ores

de

insu

mos

, bie

nes

de c

apita

l y s

ervi

cios

Carnicerías

Restaurantes

Elaboración de chacinados y

salazones

ProductoEtapa productivaFuente: elaboración propia con base en CCA, EEAOC, UIA y otros.

Ferias

SupermercadosGranjas

Lechones

Capones

Hembras sin servicio

Mercado externo

Invernadores

Cortes de cerdo congelados o refrigerados

Producción propia

Mataderos rurales

Chacinados y salazones porcinos

4

3.1 Producción y comercioMundial

Países productores de carne porcinaAño 2013, % según volumen

Producción porcina mundialAño 2003-2013, en millones de toneladas y millones de cabezas

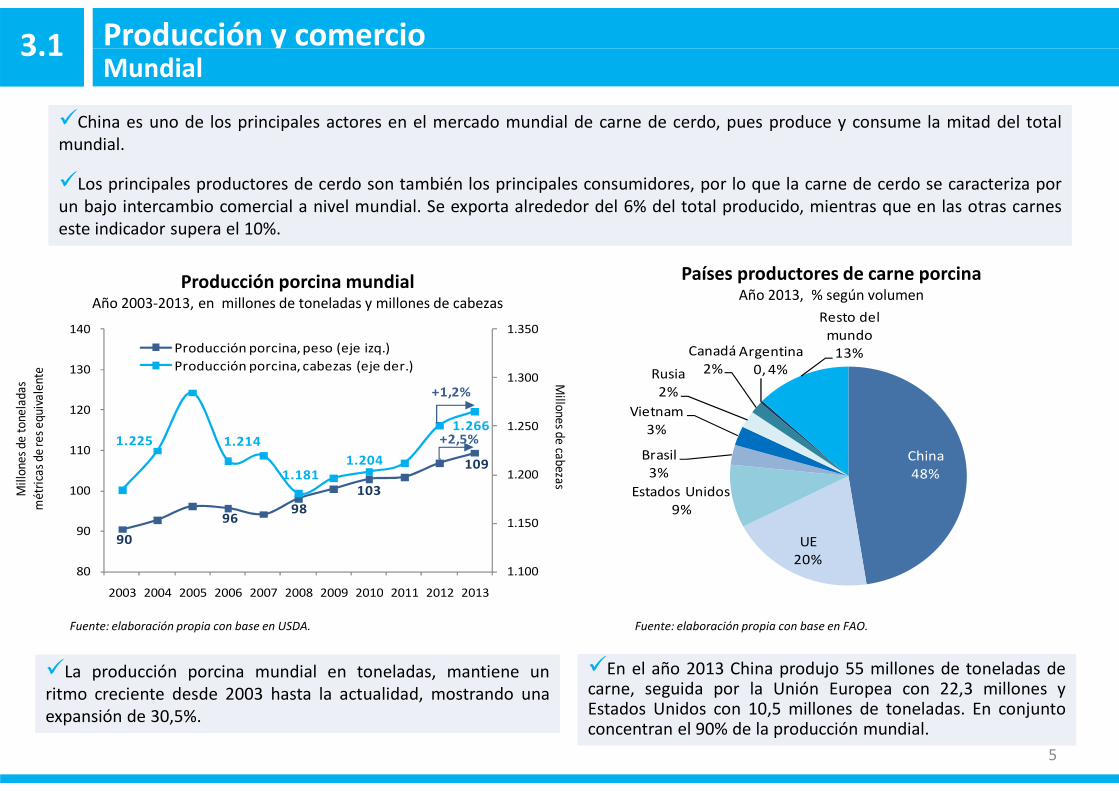

�China es uno de los principales actores en el mercado mundial de carne de cerdo, pues produce y consume la mitad del totalmundial.

�Los principales productores de cerdo son también los principales consumidores, por lo que la carne de cerdo se caracteriza porun bajo intercambio comercial a nivel mundial. Se exporta alrededor del 6% del total producido, mientras que en las otras carneseste indicador supera el 10%.

1.300

1.350

130

140

Producción porcina, peso (eje izq.)

Producción porcina, cabezas (eje der.)

Mill

ones

de

tone

lada

s m

étri

cas

de re

s eq

uiva

lent

e

Millones de cabezas

+1,2%

Rusia2%

Canadá2%

Argentina0, 4%

Resto del mundo

13%

�En el año 2013 China produjo 55 millones de toneladas decarne, seguida por la Unión Europea con 22,3 millones yEstados Unidos con 10,5 millones de toneladas. En conjuntoconcentran el 90% de la producción mundial.

�La producción porcina mundial en toneladas, mantiene unritmo creciente desde 2003 hasta la actualidad, mostrando unaexpansión de 30,5%.

Fuente: elaboración propia con base en FAO.Fuente: elaboración propia con base en USDA.

5

90

9698

103

109

1.225 1.214

1.1811.204

1.266

1.100

1.150

1.200

1.250

80

90

100

110

120

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Mill

ones

de

tone

lada

s m

étri

cas

de re

s eq

uiva

lent

e

Millones de cabezas

+2,5%

+1,2%

China48%

UE20%

Estados Unidos9%

Brasil3%

Vietnam3%

2%

3.1MundialProducción y comercio

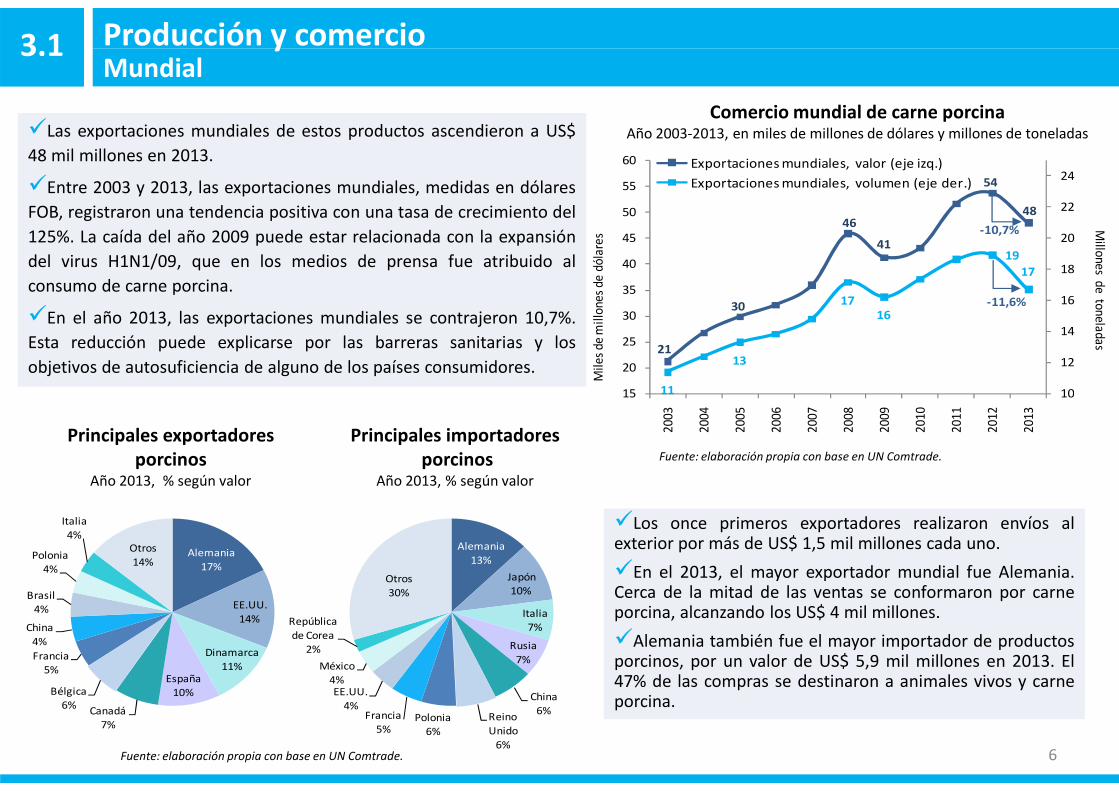

�Las exportaciones mundiales de estos productos ascendieron a US$

48 mil millones en 2013.

�Entre 2003 y 2013, las exportaciones mundiales, medidas en dólares

FOB, registraron una tendencia positiva con una tasa de crecimiento del

125%. La caída del año 2009 puede estar relacionada con la expansión

del virus H1N1/09, que en los medios de prensa fue atribuido al

consumo de carne porcina.

�En el año 2013, las exportaciones mundiales se contrajeron 10,7%.

Esta reducción puede explicarse por las barreras sanitarias y los

objetivos de autosuficiencia de alguno de los países consumidores.

Comercio mundial de carne porcinaAño 2003-2013, en miles de millones de dólares y millones de toneladas

21

30

46

41

54

48

11

13

1716

19

17

10

12

14

16

18

20

22

24

15

20

25

30

35

40

45

50

55

60 Exportaciones mundiales, valor (eje izq.)

Exportaciones mundiales, volumen (eje der.)

Mile

s de

mill

ones

de

dóla

res

Millones de toneladas

-10,7%

-11,6%

�Los once primeros exportadores realizaron envíos alexterior por más de US$ 1,5 mil millones cada uno.

�En el 2013, el mayor exportador mundial fue Alemania.Cerca de la mitad de las ventas se conformaron por carneporcina, alcanzando los US$ 4 mil millones.

�Alemania también fue el mayor importador de productosporcinos, por un valor de US$ 5,9 mil millones en 2013. El47% de las compras se destinaron a animales vivos y carneporcina.

Fuente: elaboración propia con base en UN Comtrade.

Principales exportadores

porcinosAño 2013, % según valor

Principales importadores

porcinosAño 2013, % según valor

Fuente: elaboración propia con base en UN Comtrade.

6

Alemania

17%

EE.UU.

14%

Dinamarca

11%España

10%

Canadá7%

Bélgica6%

Francia5%

China

4%

Brasil4%

Polonia4%

Italia4%

Otros

14%

Alemania

13%

Japón10%

Italia7%

Rusia

7%

China

6%Reino

Unido

6%

Polonia6%

Francia5%

EE.UU.

4%

México4%

República

de Corea2%

Otros

30%

11 1015

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

4.1

Producción

2013

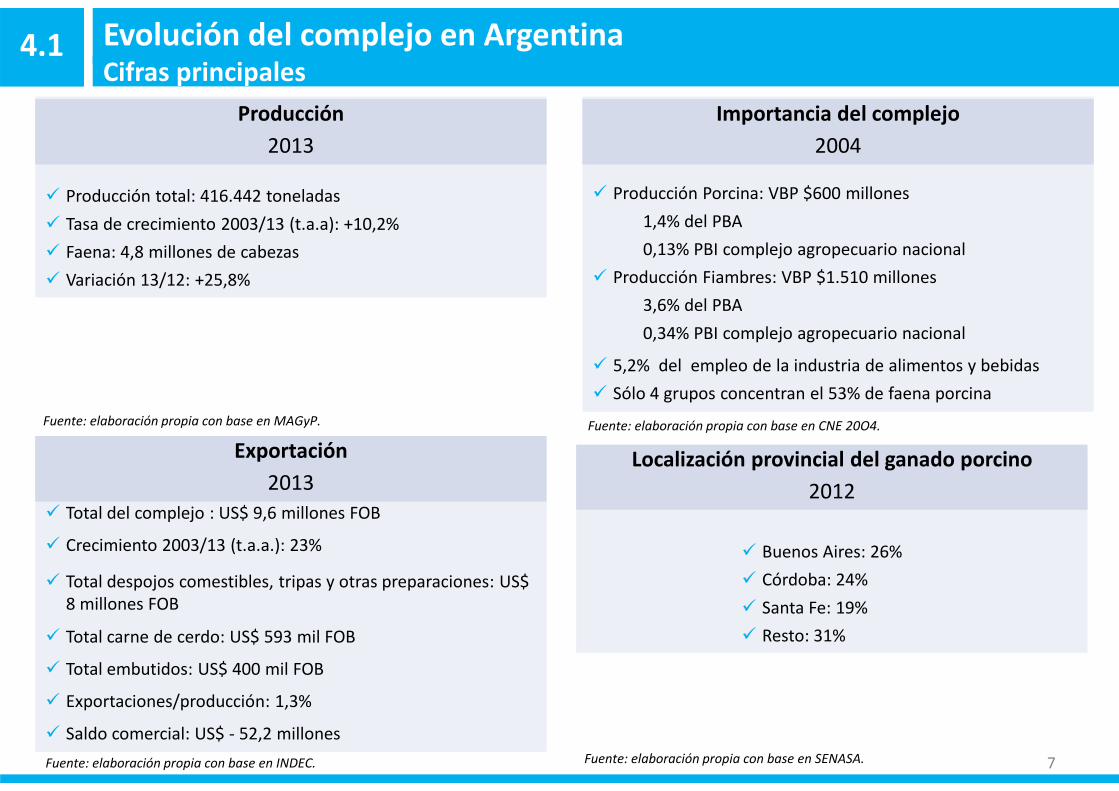

� Producción total: 416.442 toneladas

� Tasa de crecimiento 2003/13 (t.a.a): +10,2%

� Faena: 4,8 millones de cabezas

� Variación 13/12: +25,8%

� Producción Porcina: VBP $600 millones

1,4% del PBA

0,13% PBI complejo agropecuario nacional

� Producción Fiambres: VBP $1.510 millones

3,6% del PBA

0,34% PBI complejo agropecuario nacional

� 5,2% del empleo de la industria de alimentos y bebidas

� Sólo 4 grupos concentran el 53% de faena porcina

Producción

2013

Importancia del complejo

2004

Evolución del complejo en ArgentinaCifras principales

Exportación

2013

� Total del complejo : US$ 9,6 millones FOB

� Crecimiento 2003/13 (t.a.a.): 23%

� Total despojos comestibles, tripas y otras preparaciones: US$ 8 millones FOB

� Total carne de cerdo: US$ 593 mil FOB

� Total embutidos: US$ 400 mil FOB

� Exportaciones/producción: 1,3%

� Saldo comercial: US$ - 52,2 millones

� Sólo 4 grupos concentran el 53% de faena porcina

Localización provincial del ganado porcino

2012

� Buenos Aires: 26%

� Córdoba: 24%

� Santa Fe: 19%

� Resto: 31%

7

Fuente: elaboración propia con base en MAGyP.

Fuente: elaboración propia con base en INDEC.

Fuente: elaboración propia con base en CNE 20O4.

Fuente: elaboración propia con base en SENASA.

Exportación

2013Localización provincial del ganado porcino

2012

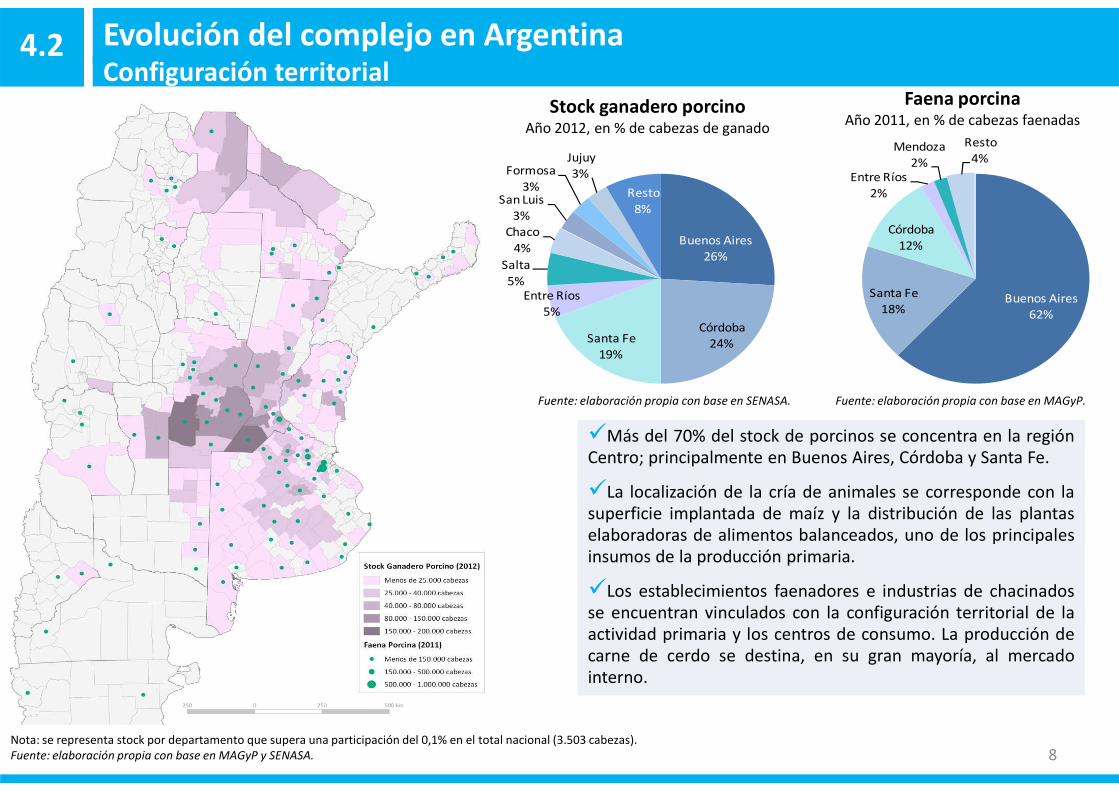

Evolución del complejo en ArgentinaConfiguración territorial

4.2

Fuente: elaboración propia con base en SENASA. Fuente: elaboración propia con base en MAGyP.

Stock ganadero porcinoAño 2012, en % de cabezas de ganado

Faena porcinaAño 2011, en % de cabezas faenadas

Buenos Aires62%

Santa Fe18%

Córdoba12%

Entre Ríos2%

Mendoza2%

Resto4%

Buenos Aires26%

Córdoba24%Santa Fe

19%

Entre Ríos5%

Salta

5%

Chaco

4%

San Luis3%

Formosa

3%

Jujuy3%

Resto

8%

Nota: se representa stock por departamento que supera una participación del 0,1% en el total nacional (3.503 cabezas).Fuente: elaboración propia con base en MAGyP y SENASA.

�Más del 70% del stock de porcinos se concentra en la regiónCentro; principalmente en Buenos Aires, Córdoba y Santa Fe.

�La localización de la cría de animales se corresponde con lasuperficie implantada de maíz y la distribución de las plantaselaboradoras de alimentos balanceados, uno de los principalesinsumos de la producción primaria.

�Los establecimientos faenadores e industrias de chacinadosse encuentran vinculados con la configuración territorial de laactividad primaria y los centros de consumo. La producción decarne de cerdo se destina, en su gran mayoría, al mercadointerno.

Fuente: elaboración propia con base en SENASA. Fuente: elaboración propia con base en MAGyP.

8

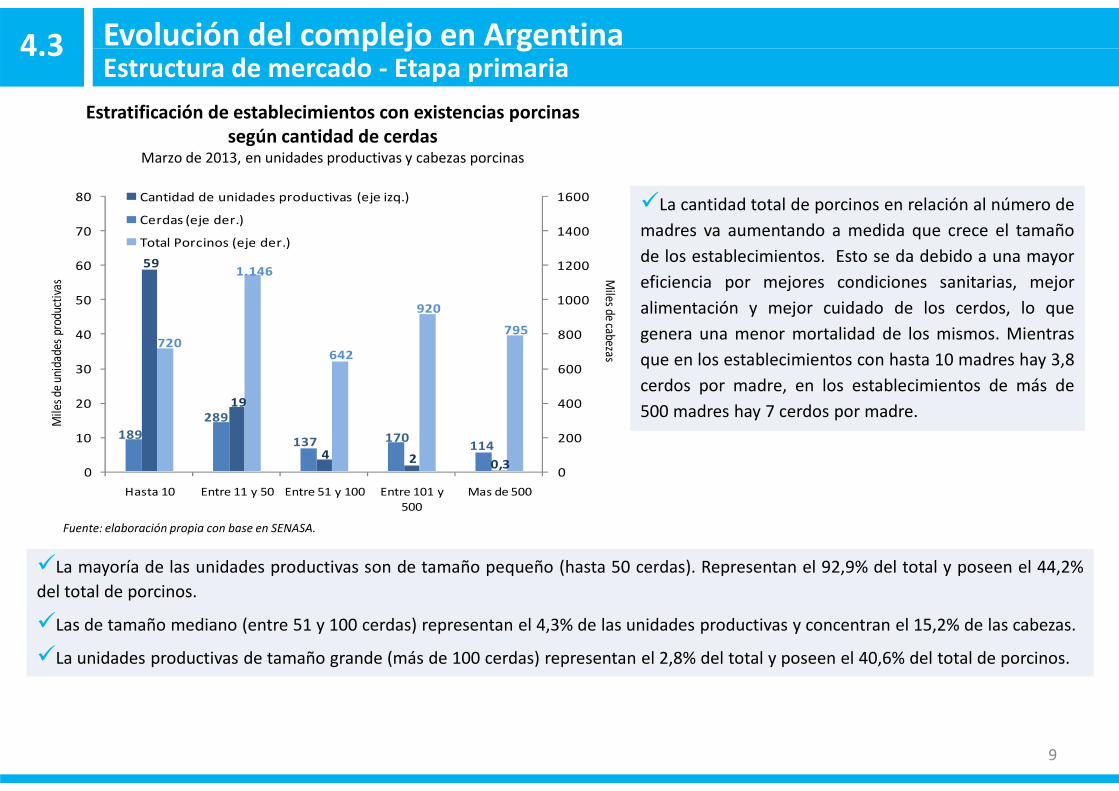

Estructura de mercado - Etapa primariaEvolución del complejo en Argentina4.3

Estratificación de establecimientos con existencias porcinas

según cantidad de cerdasMarzo de 2013, en unidades productivas y cabezas porcinas

�La cantidad total de porcinos en relación al número de

madres va aumentando a medida que crece el tamaño

de los establecimientos. Esto se da debido a una mayor

eficiencia por mejores condiciones sanitarias, mejor

alimentación y mejor cuidado de los cerdos, lo que

genera una menor mortalidad de los mismos. Mientras

que en los establecimientos con hasta 10 madres hay 3,8

cerdos por madre, en los establecimientos de más de

59

19

720

1.146

642

920

795

400

600

800

1000

1200

1400

1600

20

30

40

50

60

70

80 Cantidad de unidades productivas (eje izq.)

Cerdas (eje der.)

Total Porcinos (eje der.)

de u

nida

des

prod

ucti

vas M

ilesde cabezas

�La mayoría de las unidades productivas son de tamaño pequeño (hasta 50 cerdas). Representan el 92,9% del total y poseen el 44,2%

del total de porcinos.

�Las de tamaño mediano (entre 51 y 100 cerdas) representan el 4,3% de las unidades productivas y concentran el 15,2% de las cabezas.

�La unidades productivas de tamaño grande (más de 100 cerdas) representan el 2,8% del total y poseen el 40,6% del total de porcinos.

Fuente: elaboración propia con base en SENASA.

500 madres hay 7 cerdos por madre.

9

19

4 2 0,3

189

289

137 170 114

0

200

400

0

10

20

Hasta 10 Entre 11 y 50 Entre 51 y 100 Entre 101 y 500

Mas de 500

Mile

sde

uni

dade

s pr

oduc

tiva

s

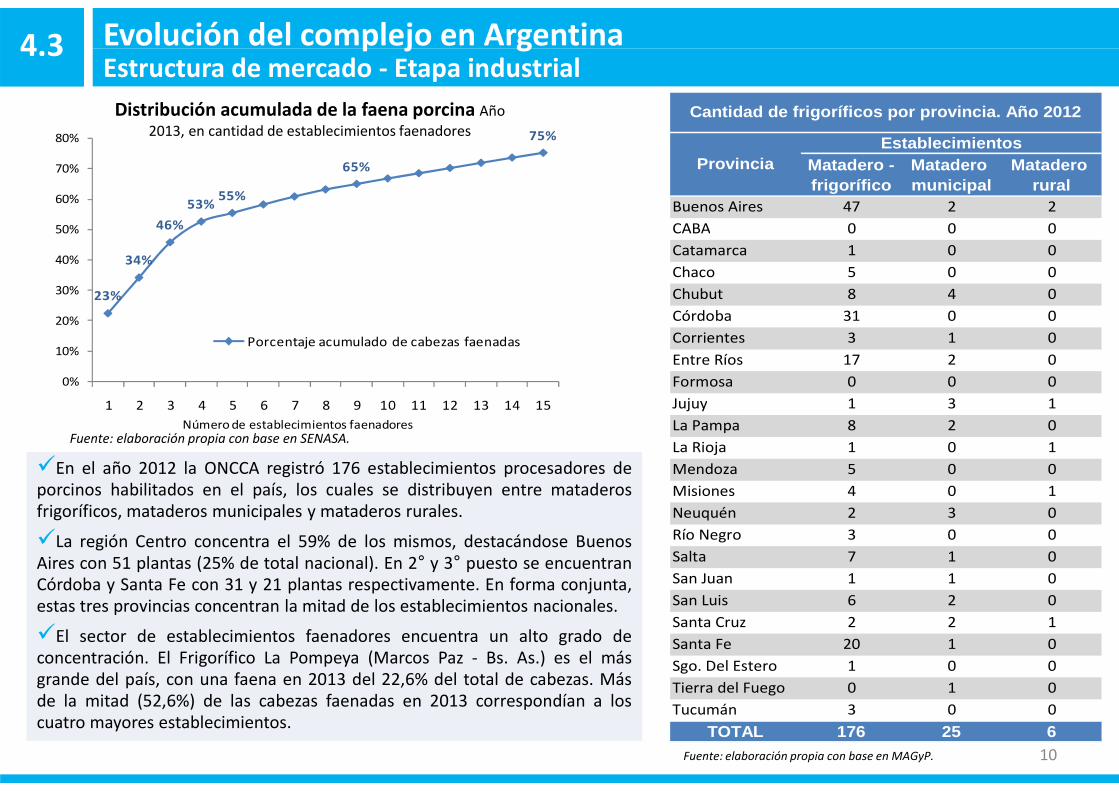

Estructura de mercado - Etapa industrial4.3

Distribución acumulada de la faena porcina Año

2013, en cantidad de establecimientos faenadores

Evolución del complejo en Argentina

Matadero -frigorífico

Matadero municipal

Matadero rural

Buenos Aires 47 2 2

CABA 0 0 0

Catamarca 1 0 0

Chaco 5 0 0

Chubut 8 4 0

Córdoba 31 0 0

Corrientes 3 1 0

Entre Ríos 17 2 0

Formosa 0 0 0

Jujuy 1 3 1

ProvinciaEstablecimientos

Cantidad de frigoríficos por provincia. Año 2012

23%

34%

46%

53%55%

65%

75%

0%

10%

20%

30%

40%

50%

60%

70%

80%

Porcentaje acumulado de cabezas faenadas

�En el año 2012 la ONCCA registró 176 establecimientos procesadores deporcinos habilitados en el país, los cuales se distribuyen entre mataderosfrigoríficos, mataderos municipales y mataderos rurales.

�La región Centro concentra el 59% de los mismos, destacándose BuenosAires con 51 plantas (25% de total nacional). En 2° y 3° puesto se encuentranCórdoba y Santa Fe con 31 y 21 plantas respectivamente. En forma conjunta,estas tres provincias concentran la mitad de los establecimientos nacionales.

�El sector de establecimientos faenadores encuentra un alto grado deconcentración. El Frigorífico La Pompeya (Marcos Paz - Bs. As.) es el másgrande del país, con una faena en 2013 del 22,6% del total de cabezas. Másde la mitad (52,6%) de las cabezas faenadas en 2013 correspondían a loscuatro mayores establecimientos.

Fuente: elaboración propia con base en SENASA.

Fuente: elaboración propia con base en MAGyP. 10

Jujuy 1 3 1

La Pampa 8 2 0

La Rioja 1 0 1

Mendoza 5 0 0

Misiones 4 0 1

Neuquén 2 3 0

Río Negro 3 0 0

Salta 7 1 0

San Juan 1 1 0

San Luis 6 2 0

Santa Cruz 2 2 1

Santa Fe 20 1 0

Sgo. Del Estero 1 0 0

Tierra del Fuego 0 1 0

Tucumán 3 0 0

TOTAL 176 25 6

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

Número de establecimientos faenadores

Estructura de mercado - Etapa industrialEvolución del complejo en Argentina4.3

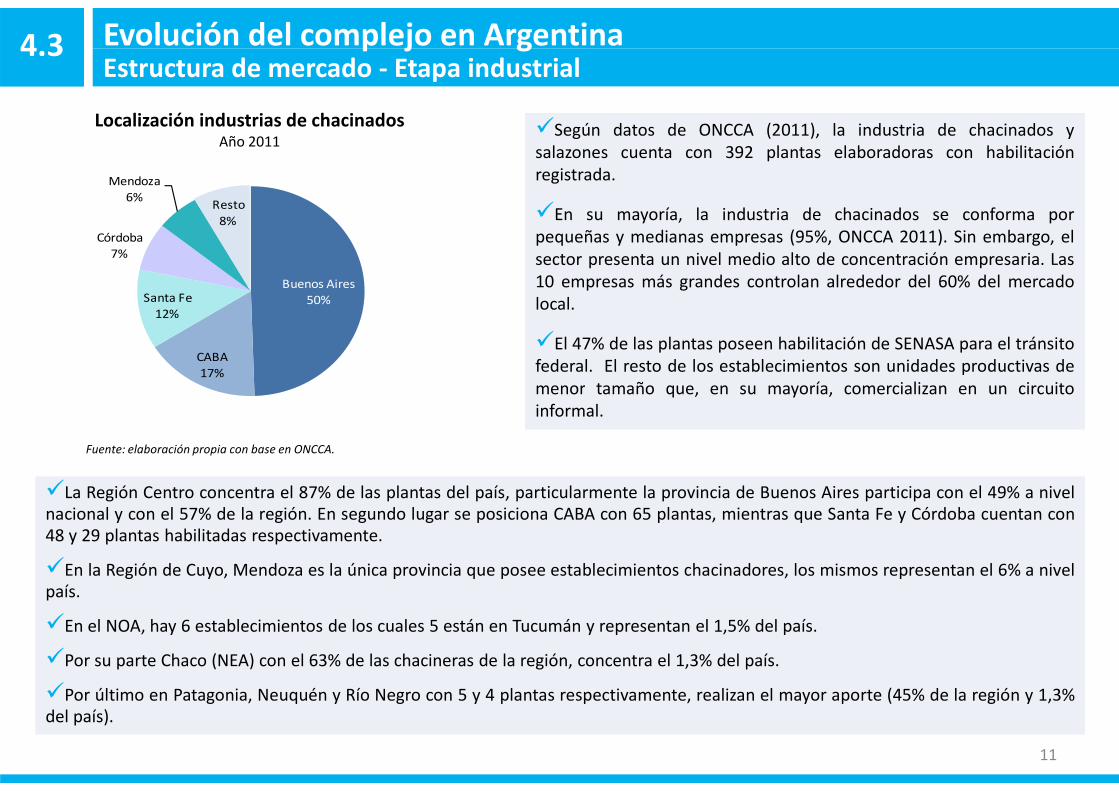

Localización industrias de chacinados Año 2011

�Según datos de ONCCA (2011), la industria de chacinados ysalazones cuenta con 392 plantas elaboradoras con habilitaciónregistrada.

�En su mayoría, la industria de chacinados se conforma porpequeñas y medianas empresas (95%, ONCCA 2011). Sin embargo, elsector presenta un nivel medio alto de concentración empresaria. Las10 empresas más grandes controlan alrededor del 60% del mercadolocal.

�El 47% de las plantas poseen habilitación de SENASA para el tránsitofederal. El resto de los establecimientos son unidades productivas demenor tamaño que, en su mayoría, comercializan en un circuito

Buenos Aires50%

CABA17%

Santa Fe12%

Córdoba7%

Mendoza6%

Resto

8%

�La Región Centro concentra el 87% de las plantas del país, particularmente la provincia de Buenos Aires participa con el 49% a nivelnacional y con el 57% de la región. En segundo lugar se posiciona CABA con 65 plantas, mientras que Santa Fe y Córdoba cuentan con48 y 29 plantas habilitadas respectivamente.

�En la Región de Cuyo, Mendoza es la única provincia que posee establecimientos chacinadores, los mismos representan el 6% a nivelpaís.

�En el NOA, hay 6 establecimientos de los cuales 5 están en Tucumán y representan el 1,5% del país.

�Por su parte Chaco (NEA) con el 63% de las chacineras de la región, concentra el 1,3% del país.

�Por último en Patagonia, Neuquén y Río Negro con 5 y 4 plantas respectivamente, realizan el mayor aporte (45% de la región y 1,3%del país).

Fuente: elaboración propia con base en ONCCA.

menor tamaño que, en su mayoría, comercializan en un circuitoinformal.

11

Agentes productivos4.4 Evolución del complejo en Argentina

Establecimiento* Plantas en Argentina Productos y Mar cas Página Web

Frigorífico La Pompeya S.A.C.I.F. y A.

Unidades de cría y engorde de cerdos en

Marcos Paz y Cañuelas (Buenos Aires); una

planta industrial en Mataderos (CABA)

Elaboración de cortes

frescos, fiambres y

embutidos. Marca: FOX

www.lapompeya.com.ar

Industria Frigorífica Expork S.A.

Empresa integrada perteneciente al Grupo

Campo Austral. Poseen 7 granjas de genética

distribuidas en distintas provincias (La Rioja, La

Pampa, Córdoba y Buenos Aires), 1 sala de

faena y desposte en Moreno (Buenos Aires) y

una planta elaboradora de jamones, fiambres y

productos congelados en Pilar (Buenos Aires)

Cortes frescos envasados al

vacío, fiambres y embutidos.

Marca: Campo Austral

www.campoaustral.com.ar

Fuente: elaboración con base en Anuario de Carnes 2012 de MAGyP.12

Cooperativa de Trabajo ex Frigorífico

Minguillon LTDA.

1 sala de faena y desposte en Moreno (Buenos

Aires)

Faena de cerdos,

comercialización de medias

reses

Frigorífico Paladini S.A.

Empresa integrada verticalmente. Poseen 2

centros rurales de producción agrícola de

granos y alimentos balanceados; 3 centros de

producción porcina en Erin y La Toma (Santa

Fe) y 7 plantas industriales en Villa Gobernador

Galvez y Arroyo Seco (Santa Fe)

Elaboración y

comercialización de fiambres,

embutidos, chacinados,

hamburguesas, salchichas y

quesos. Marca: Paladini

www.paladini.com.ar

Frigorífico Guadalupe S.A. 1 sala de faena y desposte en Recreo (Santa Fe)

Rafaela Alimentos S.A.2 plantas industrias en Rafaela y Casilda (Santa

Fe)

Elaboración de embutidos y

chacinados, procesamiento

de carnes enfriadas,

congeladas y cocidas. Marca:

Fiambres Lario.

www.rafalim.com

Agentes productivos4.4 Evolución del complejo en Argentina

Establecimiento* Plantas en Argentina Productos y Mar cas Página Web

Detwiler S.A.1 sala de faena y desposte en Gral. Las Heras

(Buenos Aires)

Frigorífico La Piamontesa S.A.1 establecimiento productivo en San Justo

(Córdoba)

Faena de porcinos; desposte

bovino y porcino; producción

de fiambres y embutidos.

Comercialización de

productos. Marca: La

Piamontesa

www.lapiamontesa.com.ar

Frigorífico Coronel Moldes S.A.1 sala de faena y desposte en Coronel Moldes

(Córdoba)

Carnes del Interior S.A.1 sala de faena y desposte en Paraná (Entre

13

•Los establecimientos se encuentra ordenados según porcentaje de cabezas faenadas (2012).

Fuente: elaboración con base en Anuario de Carnes 2012 de MAGyP.

Carnes del Interior S.A.1 sala de faena y desposte en Paraná (Entre

Ríos)

Cooperativa de Trabajo de Santa Isabel LTDA. 1 sala de faena y desposte en Recreo (Santa Fe)

Frideco S.A. (ex Don Esteban S.A.)1 planta de faena y desposte en Totoras (Santa

Fe)

Faena y desposte; servicio de

envasado al vacío, embutido

y estadía (frío)

www.frideco-sa.com.ar

Allpork S.A.1 sala de faena y desposte en Mercedes

(Buenos Aires)

Alimentos Magros S.A.1 establecimiento productivo en Unión

(Córdoba)

Cortes de cerdos y

elaboración de embutidos

envasados al vacío. Marcas:

Magret y Trozer

www.magros.com.ar

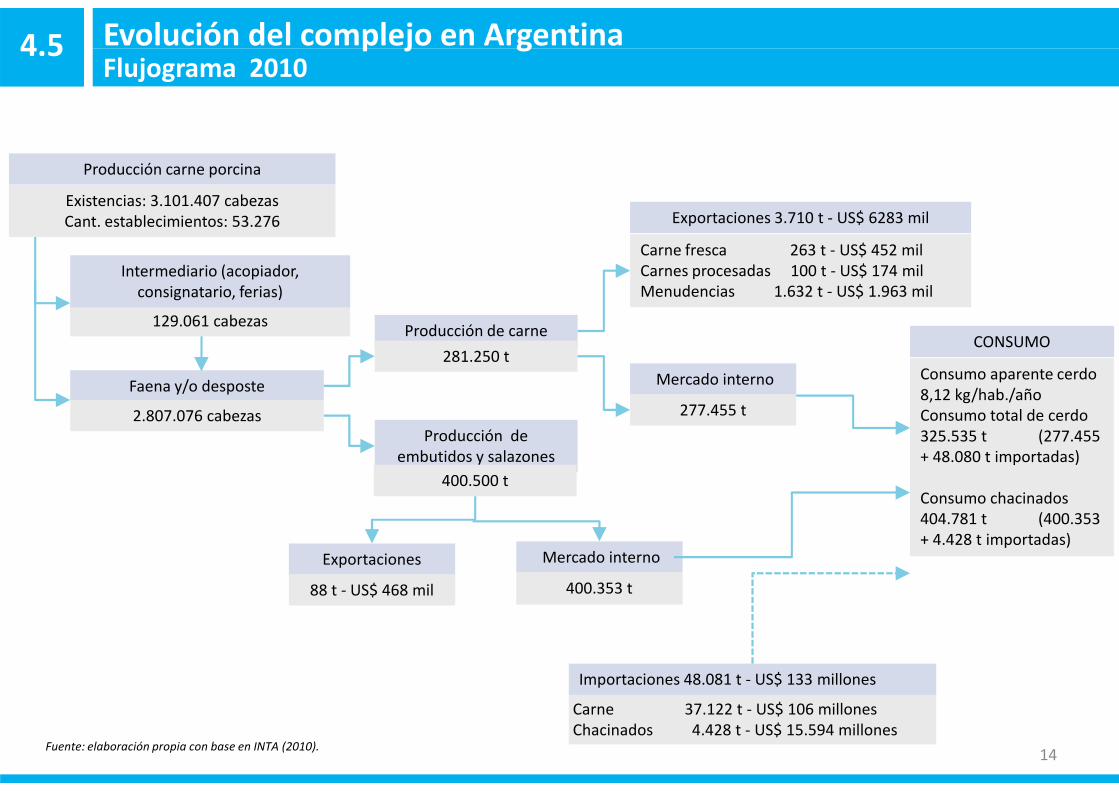

Flujograma 20104.5

Producción carne porcina

Faena y/o desposte

Existencias: 3.101.407 cabezasCant. establecimientos: 53.276

129.061 cabezas

Intermediario (acopiador, consignatario, ferias)

Exportaciones 3.710 t - US$ 6283 mil

Carne fresca 263 t - US$ 452 milCarnes procesadas 100 t - US$ 174 milMenudencias 1.632 t - US$ 1.963 mil

Mercado interno

Producción de carne

281.250 tCONSUMO

Consumo aparente cerdo 8,12 kg/hab./año

Evolución del complejo en Argentina

Producción de embutidos y salazones

2.807.076 cabezas 277.455 t

Exportaciones

88 t - US$ 468 mil

Mercado interno

400.500 t

8,12 kg/hab./añoConsumo total de cerdo 325.535 t (277.455 + 48.080 t importadas)

Consumo chacinados 404.781 t (400.353 + 4.428 t importadas)

Carne 37.122 t - US$ 106 millones Chacinados 4.428 t - US$ 15.594 millones

Importaciones 48.081 t - US$ 133 millones

400.353 t

Fuente: elaboración propia con base en INTA (2010).14

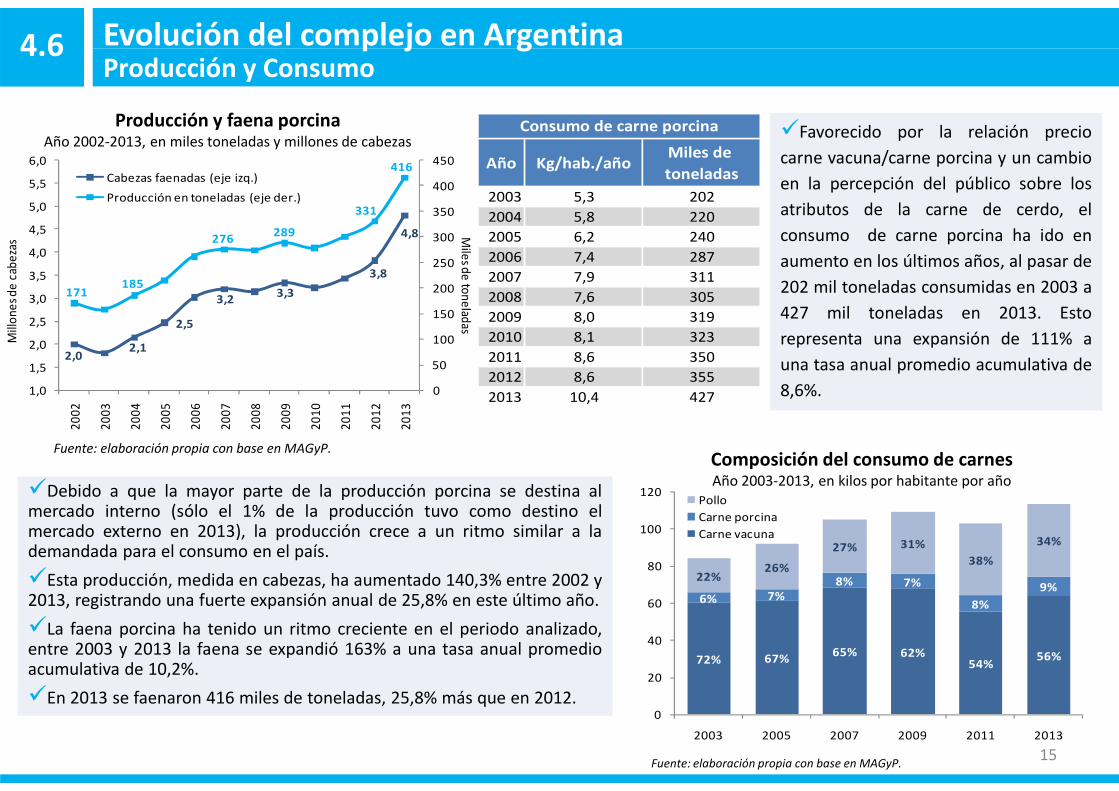

Producción y Consumo4.6

Producción y faena porcinaAño 2002-2013, en miles toneladas y millones de cabezas

�Favorecido por la relación precio

carne vacuna/carne porcina y un cambio

en la percepción del público sobre los

atributos de la carne de cerdo, el

consumo de carne porcina ha ido en

aumento en los últimos años, al pasar de

202 mil toneladas consumidas en 2003 a

427 mil toneladas en 2013. Esto

representa una expansión de 111% a

una tasa anual promedio acumulativa de

8,6%.

Evolución del complejo en Argentina

2,02,1

2,5

3,23,3

3,8

4,8

171185

276289

331

416

0

50

100

150

200

250

300

350

400

450

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

5,5

6,0

Cabezas faenadas (eje izq.)

Producción en toneladas (eje der.)

Mill

one

sde

cab

ezas

Miles d

e toneladas

Año Kg/hab./añoMiles de

toneladas

2003 5,3 202

2004 5,8 220

2005 6,2 240

2006 7,4 287

2007 7,9 311

2008 7,6 305

2009 8,0 319

2010 8,1 323

2011 8,6 350

2012 8,6 355

2013 10,4 427

Consumo de carne porcina

�Debido a que la mayor parte de la producción porcina se destina almercado interno (sólo el 1% de la producción tuvo como destino elmercado externo en 2013), la producción crece a un ritmo similar a lademandada para el consumo en el país.

�Esta producción, medida en cabezas, ha aumentado 140,3% entre 2002 y2013, registrando una fuerte expansión anual de 25,8% en este último año.

�La faena porcina ha tenido un ritmo creciente en el periodo analizado,entre 2003 y 2013 la faena se expandió 163% a una tasa anual promedioacumulativa de 10,2%.

�En 2013 se faenaron 416 miles de toneladas, 25,8% más que en 2012.

8,6%.

Fuente: elaboración propia con base en MAGyP.

Fuente: elaboración propia con base en MAGyP.Composición del consumo de carnes Año 2003-2013, en kilos por habitante por año

15

01,0

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2013 10,4 427

72% 67%65% 62%

54%56%

6% 7%

8% 7%

8%

9%22%

26%

27% 31%

38%

34%

0

20

40

60

80

100

120

2003 2005 2007 2009 2011 2013

Pollo

Carne porcina

Carne vacuna

Comercio exterior4.7

Exportaciones productos porcinosAño 2003-2013, en miles de toneladas y millones de dólares (FOB)

Importaciones productos porcinosAño 2003-2013, en miles de toneladas y millones de dólares (CIF)

Evolución del complejo en Argentina

0

10

20

30

40

50

60

0

20

40

60

80

100

120

140

160

180

200

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Miles de ton

eladasM

illon

es d

e dó

lare

s

Importaciones, en valor (eje izq.)

Importaciones, en cantidad (eje der.)

0

1

2

3

4

5

6

0

2

4

6

8

10

12

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Miles de ton

eladasMill

ones

de

dóla

res

Exportaciones, en valor (eje izq.)

Exportaciones, en cantidad (eje der.)

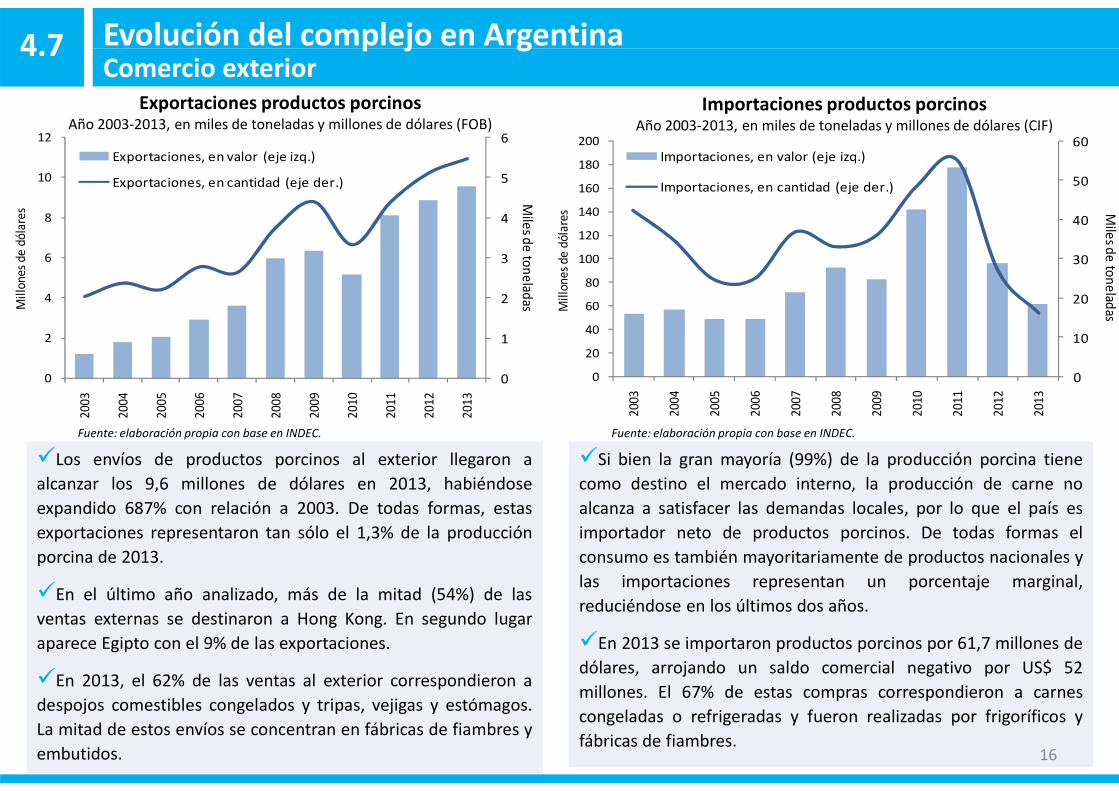

�Los envíos de productos porcinos al exterior llegaron a

alcanzar los 9,6 millones de dólares en 2013, habiéndose

expandido 687% con relación a 2003. De todas formas, estas

exportaciones representaron tan sólo el 1,3% de la producción

porcina de 2013.

�En el último año analizado, más de la mitad (54%) de las

ventas externas se destinaron a Hong Kong. En segundo lugar

aparece Egipto con el 9% de las exportaciones.

�En 2013, el 62% de las ventas al exterior correspondieron a

despojos comestibles congelados y tripas, vejigas y estómagos.

La mitad de estos envíos se concentran en fábricas de fiambres y

embutidos.

Fuente: elaboración propia con base en INDEC. Fuente: elaboración propia con base en INDEC.

�Si bien la gran mayoría (99%) de la producción porcina tiene

como destino el mercado interno, la producción de carne no

alcanza a satisfacer las demandas locales, por lo que el país es

importador neto de productos porcinos. De todas formas el

consumo es también mayoritariamente de productos nacionales y

las importaciones representan un porcentaje marginal,

reduciéndose en los últimos dos años.

�En 2013 se importaron productos porcinos por 61,7 millones de

dólares, arrojando un saldo comercial negativo por US$ 52

millones. El 67% de estas compras correspondieron a carnes

congeladas o refrigeradas y fueron realizadas por frigoríficos y

fábricas de fiambres.16

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Precios y Costos4.8

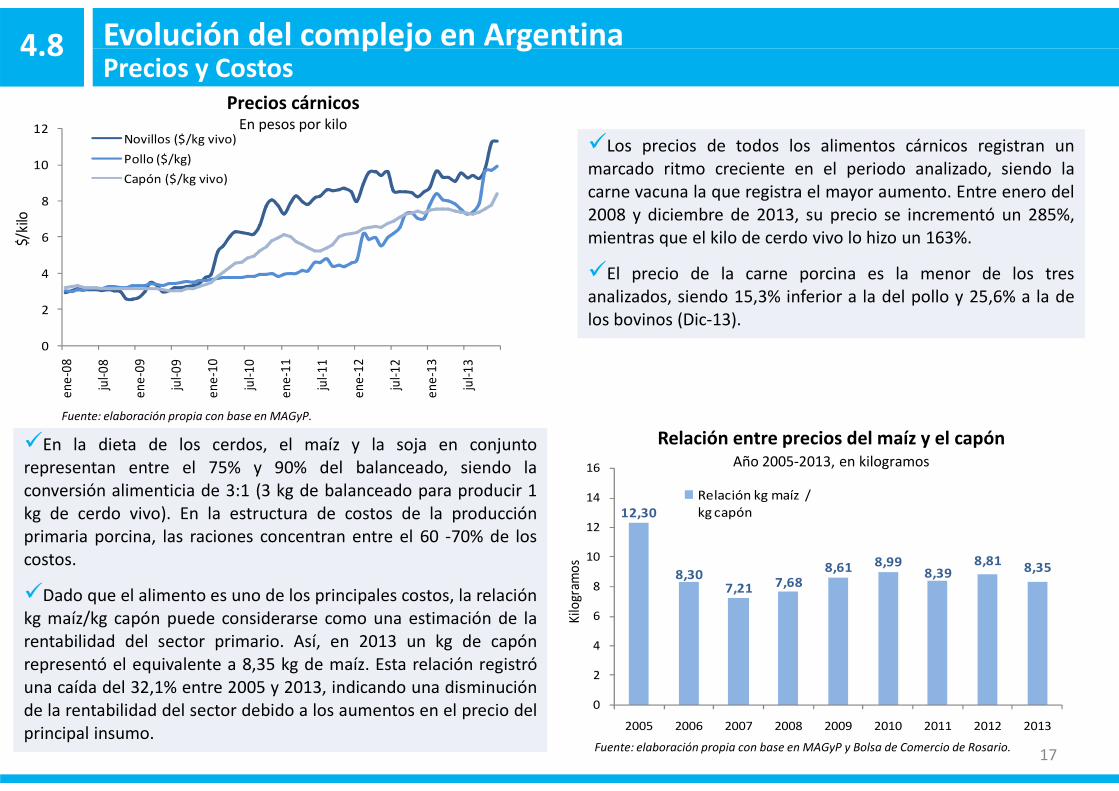

�Los precios de todos los alimentos cárnicos registran unmarcado ritmo creciente en el periodo analizado, siendo lacarne vacuna la que registra el mayor aumento. Entre enero del2008 y diciembre de 2013, su precio se incrementó un 285%,mientras que el kilo de cerdo vivo lo hizo un 163%.

�El precio de la carne porcina es la menor de los tresanalizados, siendo 15,3% inferior a la del pollo y 25,6% a la delos bovinos (Dic-13).

Precios cárnicosEn pesos por kilo

Evolución del complejo en Argentina

0

2

4

6

8

10

12

ene-

08

jul-0

8

ene-

09

jul-0

9

ene-

10

jul-1

0

ene-

11

jul-1

1

ene-

12

jul-1

2

ene-

13

jul-1

3

Novillos ($/kg vivo)

Pollo ($/kg)

Capón ($/kg vivo)

$/ki

lo

Fuente: elaboración propia con base en MAGyP y Bolsa de Comercio de Rosario.

Relación entre precios del maíz y el capónAño 2005-2013, en kilogramos

�En la dieta de los cerdos, el maíz y la soja en conjuntorepresentan entre el 75% y 90% del balanceado, siendo laconversión alimenticia de 3:1 (3 kg de balanceado para producir 1kg de cerdo vivo). En la estructura de costos de la producciónprimaria porcina, las raciones concentran entre el 60 -70% de loscostos.

�Dado que el alimento es uno de los principales costos, la relaciónkg maíz/kg capón puede considerarse como una estimación de larentabilidad del sector primario. Así, en 2013 un kg de capónrepresentó el equivalente a 8,35 kg de maíz. Esta relación registróuna caída del 32,1% entre 2005 y 2013, indicando una disminuciónde la rentabilidad del sector debido a los aumentos en el precio delprincipal insumo.

Fuente: elaboración propia con base en MAGyP.

17

12,30

8,307,21 7,68

8,61 8,998,39

8,818,35

0

2

4

6

8

10

12

14

16

2005 2006 2007 2008 2009 2010 2011 2012 2013

Relación kg maíz / kg capón

Kilo

gram

os

ene

ene

ene

ene

ene

ene

Empleo4.9

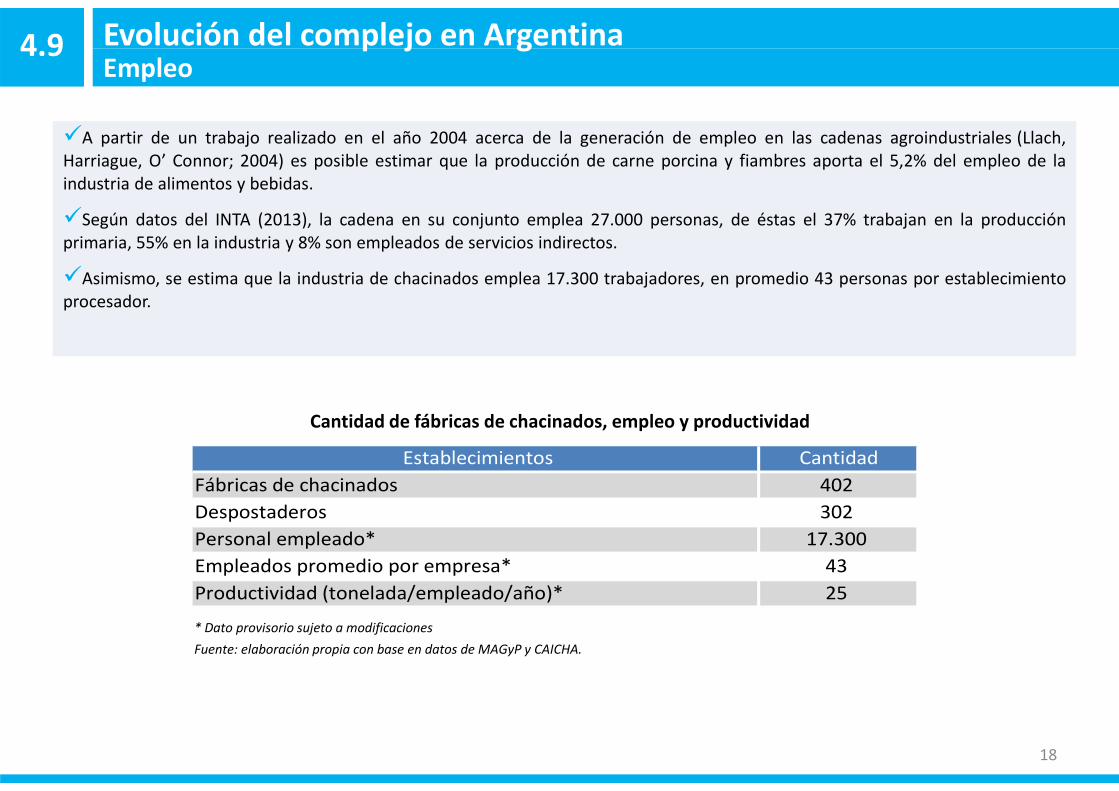

�A partir de un trabajo realizado en el año 2004 acerca de la generación de empleo en las cadenas agroindustriales (Llach,Harriague, O’ Connor; 2004) es posible estimar que la producción de carne porcina y fiambres aporta el 5,2% del empleo de laindustria de alimentos y bebidas.

�Según datos del INTA (2013), la cadena en su conjunto emplea 27.000 personas, de éstas el 37% trabajan en la producciónprimaria, 55% en la industria y 8% son empleados de servicios indirectos.

�Asimismo, se estima que la industria de chacinados emplea 17.300 trabajadores, en promedio 43 personas por establecimientoprocesador.

Evolución del complejo en Argentina

Cantidad de fábricas de chacinados, empleo y productividad

* Dato provisorio sujeto a modificaciones

Fuente: elaboración propia con base en datos de MAGyP y CAICHA.

18

Establecimientos Cantidad

Fábricas de chacinados 402

Despostaderos 302

Personal empleado* 17.300

Empleados promedio por empresa* 43

Productividad (tonelada/empleado/año)* 25

Tecnología4.10

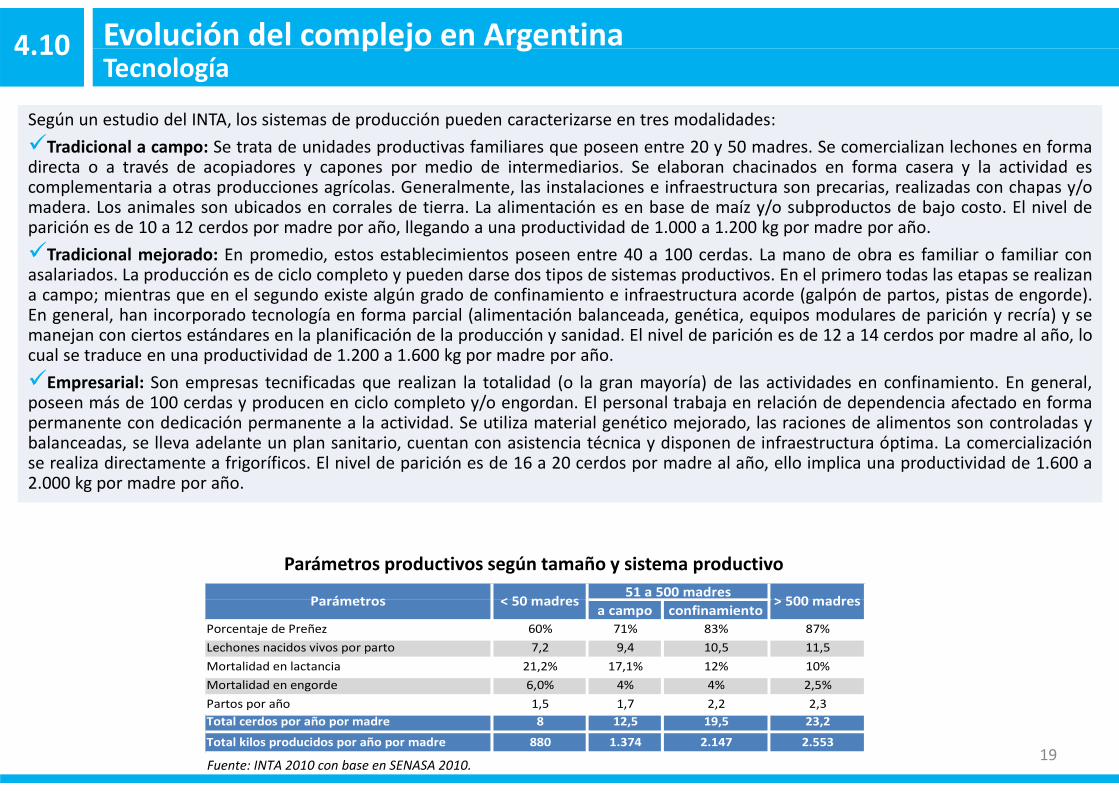

Según un estudio del INTA, los sistemas de producción pueden caracterizarse en tres modalidades:

�Tradicional a campo: Se trata de unidades productivas familiares que poseen entre 20 y 50 madres. Se comercializan lechones en formadirecta o a través de acopiadores y capones por medio de intermediarios. Se elaboran chacinados en forma casera y la actividad escomplementaria a otras producciones agrícolas. Generalmente, las instalaciones e infraestructura son precarias, realizadas con chapas y/omadera. Los animales son ubicados en corrales de tierra. La alimentación es en base de maíz y/o subproductos de bajo costo. El nivel deparición es de 10 a 12 cerdos por madre por año, llegando a una productividad de 1.000 a 1.200 kg por madre por año.

�Tradicional mejorado: En promedio, estos establecimientos poseen entre 40 a 100 cerdas. La mano de obra es familiar o familiar conasalariados. La producción es de ciclo completo y pueden darse dos tipos de sistemas productivos. En el primero todas las etapas se realizana campo; mientras que en el segundo existe algún grado de confinamiento e infraestructura acorde (galpón de partos, pistas de engorde).En general, han incorporado tecnología en forma parcial (alimentación balanceada, genética, equipos modulares de parición y recría) y semanejan con ciertos estándares en la planificación de la producción y sanidad. El nivel de parición es de 12 a 14 cerdos por madre al año, locual se traduce en una productividad de 1.200 a 1.600 kg por madre por año.

�Empresarial: Son empresas tecnificadas que realizan la totalidad (o la gran mayoría) de las actividades en confinamiento. En general,poseen más de 100 cerdas y producen en ciclo completo y/o engordan. El personal trabaja en relación de dependencia afectado en forma

Evolución del complejo en Argentina

poseen más de 100 cerdas y producen en ciclo completo y/o engordan. El personal trabaja en relación de dependencia afectado en formapermanente con dedicación permanente a la actividad. Se utiliza material genético mejorado, las raciones de alimentos son controladas ybalanceadas, se lleva adelante un plan sanitario, cuentan con asistencia técnica y disponen de infraestructura óptima. La comercializaciónse realiza directamente a frigoríficos. El nivel de parición es de 16 a 20 cerdos por madre al año, ello implica una productividad de 1.600 a2.000 kg por madre por año.

Fuente: INTA 2010 con base en SENASA 2010.19

Parámetros productivos según tamaño y sistema productivo

a campo confinamiento

Porcentaje de Preñez 60% 71% 83% 87%

Lechones nacidos vivos por parto 7,2 9,4 10,5 11,5

Mortalidad en lactancia 21,2% 17,1% 12% 10%

Mortalidad en engorde 6,0% 4% 4% 2,5%

Partos por año 1,5 1,7 2,2 2,3

Total cerdos por año por madre 8 12,5 19,5 23,2

Total kilos producidos por año por madre 880 1.374 2.147 2.553

51 a 500 madres< 50 madresParámetros > 500 madres

Tecnología Evolución del complejo en Argentina4.10

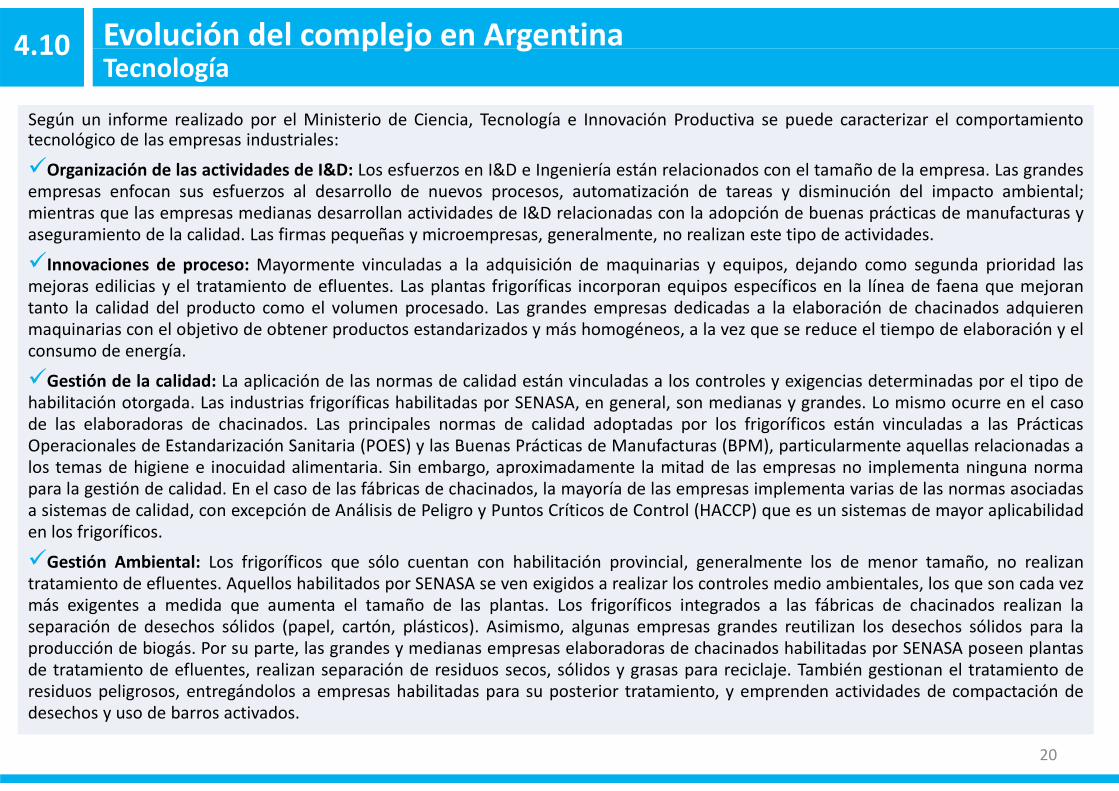

Según un informe realizado por el Ministerio de Ciencia, Tecnología e Innovación Productiva se puede caracterizar el comportamientotecnológico de las empresas industriales:

�Organización de las actividades de I&D: Los esfuerzos en I&D e Ingeniería están relacionados con el tamaño de la empresa. Las grandesempresas enfocan sus esfuerzos al desarrollo de nuevos procesos, automatización de tareas y disminución del impacto ambiental;mientras que las empresas medianas desarrollan actividades de I&D relacionadas con la adopción de buenas prácticas de manufacturas yaseguramiento de la calidad. Las firmas pequeñas y microempresas, generalmente, no realizan este tipo de actividades.

�Innovaciones de proceso: Mayormente vinculadas a la adquisición de maquinarias y equipos, dejando como segunda prioridad lasmejoras edilicias y el tratamiento de efluentes. Las plantas frigoríficas incorporan equipos específicos en la línea de faena que mejorantanto la calidad del producto como el volumen procesado. Las grandes empresas dedicadas a la elaboración de chacinados adquierenmaquinarias con el objetivo de obtener productos estandarizados y más homogéneos, a la vez que se reduce el tiempo de elaboración y elconsumo de energía.

�Gestión de la calidad: La aplicación de las normas de calidad están vinculadas a los controles y exigencias determinadas por el tipo dehabilitación otorgada. Las industrias frigoríficas habilitadas por SENASA, en general, son medianas y grandes. Lo mismo ocurre en el casohabilitación otorgada. Las industrias frigoríficas habilitadas por SENASA, en general, son medianas y grandes. Lo mismo ocurre en el casode las elaboradoras de chacinados. Las principales normas de calidad adoptadas por los frigoríficos están vinculadas a las PrácticasOperacionales de Estandarización Sanitaria (POES) y las Buenas Prácticas de Manufacturas (BPM), particularmente aquellas relacionadas alos temas de higiene e inocuidad alimentaria. Sin embargo, aproximadamente la mitad de las empresas no implementa ninguna normapara la gestión de calidad. En el caso de las fábricas de chacinados, la mayoría de las empresas implementa varias de las normas asociadasa sistemas de calidad, con excepción de Análisis de Peligro y Puntos Críticos de Control (HACCP) que es un sistemas de mayor aplicabilidaden los frigoríficos.

�Gestión Ambiental: Los frigoríficos que sólo cuentan con habilitación provincial, generalmente los de menor tamaño, no realizantratamiento de efluentes. Aquellos habilitados por SENASA se ven exigidos a realizar los controles medio ambientales, los que son cada vezmás exigentes a medida que aumenta el tamaño de las plantas. Los frigoríficos integrados a las fábricas de chacinados realizan laseparación de desechos sólidos (papel, cartón, plásticos). Asimismo, algunas empresas grandes reutilizan los desechos sólidos para laproducción de biogás. Por su parte, las grandes y medianas empresas elaboradoras de chacinados habilitadas por SENASA poseen plantasde tratamiento de efluentes, realizan separación de residuos secos, sólidos y grasas para reciclaje. También gestionan el tratamiento deresiduos peligrosos, entregándolos a empresas habilitadas para su posterior tratamiento, y emprenden actividades de compactación dedesechos y uso de barros activados.

20

Marco institucionalPrincipales entidades

5.

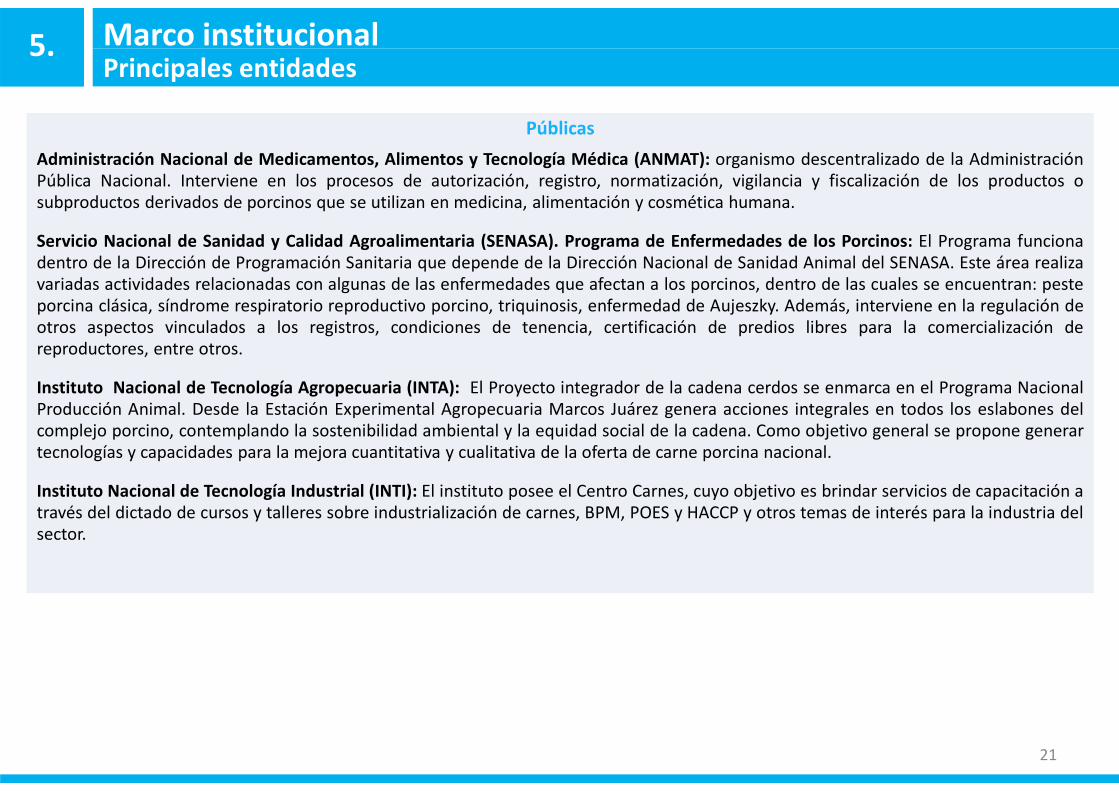

Públicas

Administración Nacional de Medicamentos, Alimentos y Tecnología Médica (ANMAT): organismo descentralizado de la AdministraciónPública Nacional. Interviene en los procesos de autorización, registro, normatización, vigilancia y fiscalización de los productos osubproductos derivados de porcinos que se utilizan en medicina, alimentación y cosmética humana.

Servicio Nacional de Sanidad y Calidad Agroalimentaria (SENASA). Programa de Enfermedades de los Porcinos: El Programa funcionadentro de la Dirección de Programación Sanitaria que depende de la Dirección Nacional de Sanidad Animal del SENASA. Este área realizavariadas actividades relacionadas con algunas de las enfermedades que afectan a los porcinos, dentro de las cuales se encuentran: pesteporcina clásica, síndrome respiratorio reproductivo porcino, triquinosis, enfermedad de Aujeszky. Además, interviene en la regulación deotros aspectos vinculados a los registros, condiciones de tenencia, certificación de predios libres para la comercialización dereproductores, entre otros.

Instituto Nacional de Tecnología Agropecuaria (INTA): El Proyecto integrador de la cadena cerdos se enmarca en el Programa NacionalInstituto Nacional de Tecnología Agropecuaria (INTA): El Proyecto integrador de la cadena cerdos se enmarca en el Programa NacionalProducción Animal. Desde la Estación Experimental Agropecuaria Marcos Juárez genera acciones integrales en todos los eslabones delcomplejo porcino, contemplando la sostenibilidad ambiental y la equidad social de la cadena. Como objetivo general se propone generartecnologías y capacidades para la mejora cuantitativa y cualitativa de la oferta de carne porcina nacional.

Instituto Nacional de Tecnología Industrial (INTI): El instituto posee el Centro Carnes, cuyo objetivo es brindar servicios de capacitación através del dictado de cursos y talleres sobre industrialización de carnes, BPM, POES y HACCP y otros temas de interés para la industria delsector.

21

Marco institucionalPrincipales entidades

5.

Centro de Información de Actividades Porcinas (CIAP): organización sin fines de lucro administrada por representantes de institucionesacadémicas, científicas y de desarrollo: Universidades Nacionales de Río Cuarto, Rosario, Córdoba, La Pampa, Río Negro, Buenos Aires,Universidad Católica de Córdoba, Universidad de la República Uruguay y el INTA. El objetivo es brindar información del sector, aportandoa un desarrollo sustentable de la actividad. Localización: Río Cuarto-Córdoba.

Grupo para la Investigación y el Desarrollo de Sistemas Porcinos a Campo (GIDESCORP): grupo interdisciplinario de técnicospertenecientes a Universidades y al INTA especialistas en sistemas de producción porcina a campo. Sus líneas de trabajo son lassiguientes: caracterización del sector porcino; diseños y evaluación de instalaciones; manejo alimenticio; manejo reproductivo; modelosalternativos en las etapas de recría y terminación; sanidad; bienestar animal; calidad de carne; organización y transferencia de laproducción.

Privadas

Asociación Argentina de Productores Porcinos (AAPP): agrupa empresas productoras de carne, proveedoras de equipamiento y manejoAsociación Argentina de Productores Porcinos (AAPP): agrupa empresas productoras de carne, proveedoras de equipamiento y manejode nutrición, sanidad y genética.

Cámara Argentina de la Industria de Chacinados (CAICHA): agrupa empresas dedicadas a la elaboración de chacinados, salazones yproductos derivados de la chacinería. Localización: Ciudad Autónoma de Buenos Aires.

Grupo de Intercambio Tecnológico de Explotaciones Porcinas (GITEP): Integrado por las grandes empresas del sector primario, industriasde la alimentación e intermediarios de la comercialización. El objetivo es mejorar la productividad del sector a partir de la capacitación eincorporación de nuevas tecnologías.

Asociación de Frigoríficos e Industriales de la Carne (AFIC): Conformado por empresas frigoríficas y fábricas de chacinados tiene porobjetivo promover y desarrollar la industria de la carne, subproductos y derivados. Localización: Nueva Córdoba, Córdoba.

22

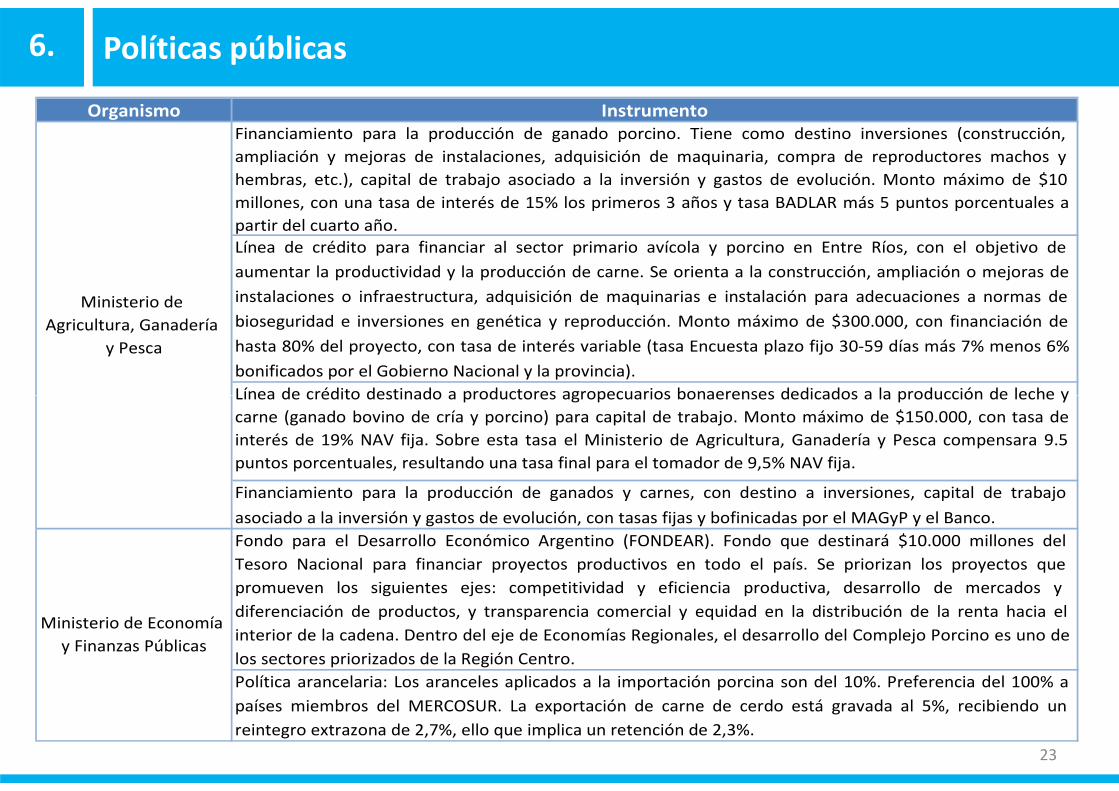

6. Políticas públicas

Organismo Instrumento

Financiamiento para la producción de ganado porcino. Tiene como destino inversiones (construcción,

ampliación y mejoras de instalaciones, adquisición de maquinaria, compra de reproductores machos y

hembras, etc.), capital de trabajo asociado a la inversión y gastos de evolución. Monto máximo de $10

millones, con una tasa de interés de 15% los primeros 3 años y tasa BADLAR más 5 puntos porcentuales a

partir del cuarto año.

Línea de crédito para financiar al sector primario avícola y porcino en Entre Ríos, con el objetivo de

aumentar la productividad y la producción de carne. Se orienta a la construcción, ampliación o mejoras de

instalaciones o infraestructura, adquisición de maquinarias e instalación para adecuaciones a normas de

bioseguridad e inversiones en genética y reproducción. Monto máximo de $300.000, con financiación de

hasta 80% del proyecto, con tasa de interés variable (tasa Encuesta plazo fijo 30-59 días más 7% menos 6%

bonificados por el Gobierno Nacional y la provincia).

Línea de crédito destinado a productores agropecuarios bonaerenses dedicados a la producción de leche y

Ministerio de

Agricultura, Ganadería

y Pesca

23

Línea de crédito destinado a productores agropecuarios bonaerenses dedicados a la producción de leche y

carne (ganado bovino de cría y porcino) para capital de trabajo. Monto máximo de $150.000, con tasa de

interés de 19% NAV fija. Sobre esta tasa el Ministerio de Agricultura, Ganadería y Pesca compensara 9.5

puntos porcentuales, resultando una tasa final para el tomador de 9,5% NAV fija.

Financiamiento para la producción de ganados y carnes, con destino a inversiones, capital de trabajo

asociado a la inversión y gastos de evolución, con tasas fijas y bofinicadas por el MAGyP y el Banco.

Fondo para el Desarrollo Económico Argentino (FONDEAR). Fondo que destinará $10.000 millones del

Tesoro Nacional para financiar proyectos productivos en todo el país. Se priorizan los proyectos que

promueven los siguientes ejes: competitividad y eficiencia productiva, desarrollo de mercados y

diferenciación de productos, y transparencia comercial y equidad en la distribución de la renta hacia el

interior de la cadena. Dentro del eje de Economías Regionales, el desarrollo del Complejo Porcino es uno de

los sectores priorizados de la Región Centro.

Política arancelaria: Los aranceles aplicados a la importación porcina son del 10%. Preferencia del 100% a

países miembros del MERCOSUR. La exportación de carne de cerdo está gravada al 5%, recibiendo un

reintegro extrazona de 2,7%, ello que implica un retención de 2,3%.

Ministerio de Economía

y Finanzas Públicas

6. Políticas públicas

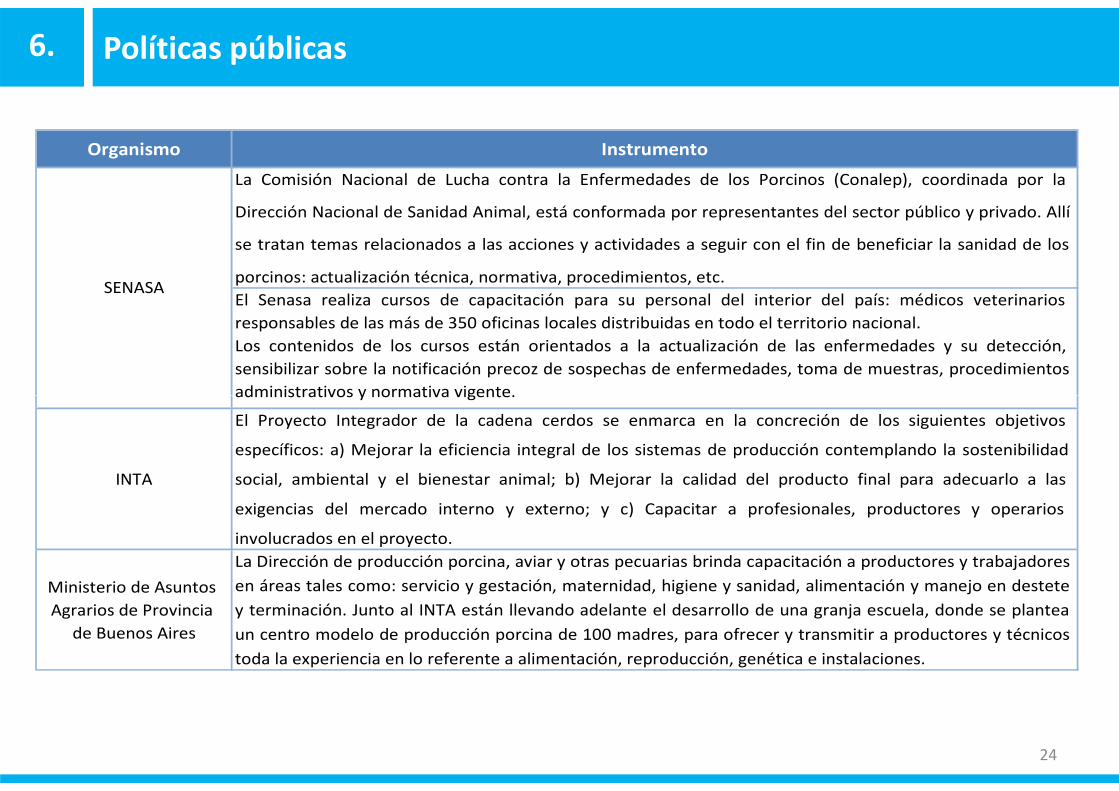

Organismo Instrumento

La Comisión Nacional de Lucha contra la Enfermedades de los Porcinos (Conalep), coordinada por la

Dirección Nacional de Sanidad Animal, está conformada por representantes del sector público y privado. Allí

se tratan temas relacionados a las acciones y actividades a seguir con el fin de beneficiar la sanidad de los

porcinos: actualización técnica, normativa, procedimientos, etc.

El Senasa realiza cursos de capacitación para su personal del interior del país: médicos veterinarios

responsables de las más de 350 oficinas locales distribuidas en todo el territorio nacional.

Los contenidos de los cursos están orientados a la actualización de las enfermedades y su detección,

sensibilizar sobre la notificación precoz de sospechas de enfermedades, toma de muestras, procedimientos

administrativos y normativa vigente.

SENASA

24

administrativos y normativa vigente.

INTA

El Proyecto Integrador de la cadena cerdos se enmarca en la concreción de los siguientes objetivos

específicos: a) Mejorar la eficiencia integral de los sistemas de producción contemplando la sostenibilidad

social, ambiental y el bienestar animal; b) Mejorar la calidad del producto final para adecuarlo a las

exigencias del mercado interno y externo; y c) Capacitar a profesionales, productores y operarios

involucrados en el proyecto.

Ministerio de Asuntos

Agrarios de Provincia

de Buenos Aires

La Dirección de producción porcina, aviar y otras pecuarias brinda capacitación a productores y trabajadores

en áreas tales como: servicio y gestación, maternidad, higiene y sanidad, alimentación y manejo en destete

y terminación. Junto al INTA están llevando adelante el desarrollo de una granja escuela, donde se plantea

un centro modelo de producción porcina de 100 madres, para ofrecer y transmitir a productores y técnicos

toda la experiencia en lo referente a alimentación, reproducción, genética e instalaciones.

7. Desafíos

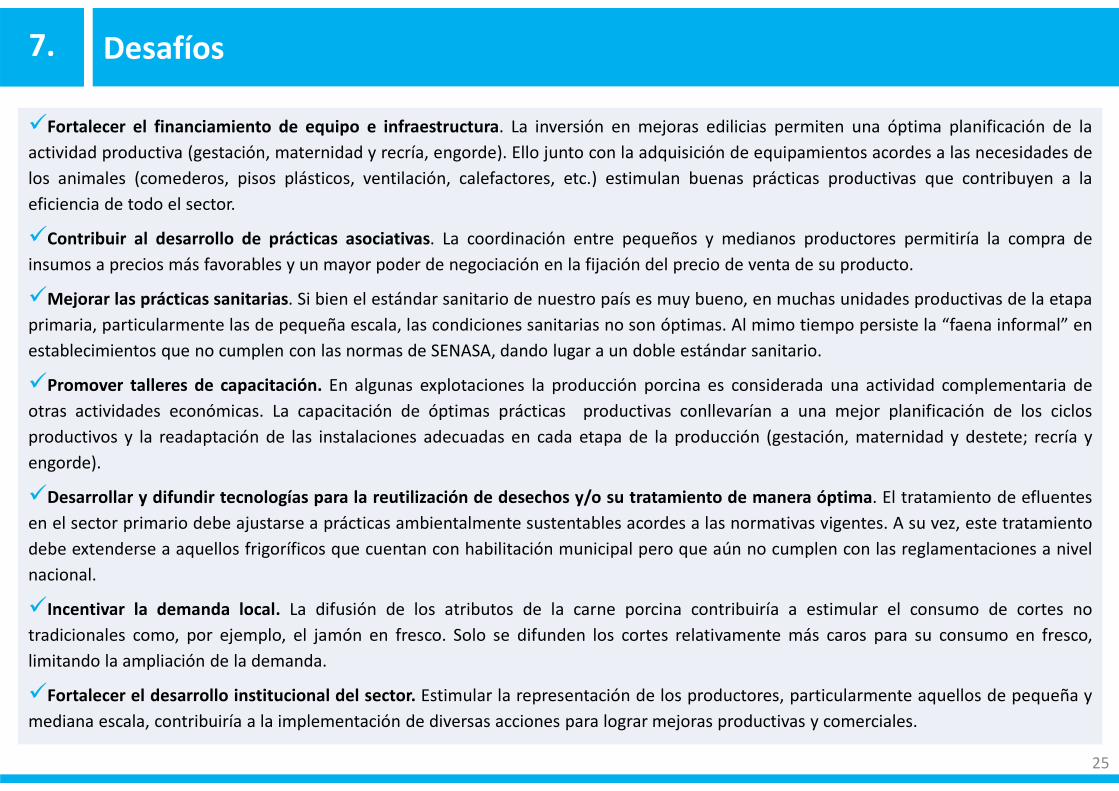

�Fortalecer el financiamiento de equipo e infraestructura. La inversión en mejoras edilicias permiten una óptima planificación de la

actividad productiva (gestación, maternidad y recría, engorde). Ello junto con la adquisición de equipamientos acordes a las necesidades de

los animales (comederos, pisos plásticos, ventilación, calefactores, etc.) estimulan buenas prácticas productivas que contribuyen a la

eficiencia de todo el sector.

�Contribuir al desarrollo de prácticas asociativas. La coordinación entre pequeños y medianos productores permitiría la compra de

insumos a precios más favorables y un mayor poder de negociación en la fijación del precio de venta de su producto.

�Mejorar las prácticas sanitarias. Si bien el estándar sanitario de nuestro país es muy bueno, en muchas unidades productivas de la etapa

primaria, particularmente las de pequeña escala, las condiciones sanitarias no son óptimas. Al mimo tiempo persiste la “faena informal” en

establecimientos que no cumplen con las normas de SENASA, dando lugar a un doble estándar sanitario.

�Promover talleres de capacitación. En algunas explotaciones la producción porcina es considerada una actividad complementaria de�

otras actividades económicas. La capacitación de óptimas prácticas productivas conllevarían a una mejor planificación de los ciclos

productivos y la readaptación de las instalaciones adecuadas en cada etapa de la producción (gestación, maternidad y destete; recría y

engorde).

�Desarrollar y difundir tecnologías para la reutilización de desechos y/o su tratamiento de manera óptima. El tratamiento de efluentes

en el sector primario debe ajustarse a prácticas ambientalmente sustentables acordes a las normativas vigentes. A su vez, este tratamiento

debe extenderse a aquellos frigoríficos que cuentan con habilitación municipal pero que aún no cumplen con las reglamentaciones a nivel

nacional.

�Incentivar la demanda local. La difusión de los atributos de la carne porcina contribuiría a estimular el consumo de cortes no

tradicionales como, por ejemplo, el jamón en fresco. Solo se difunden los cortes relativamente más caros para su consumo en fresco,

limitando la ampliación de la demanda.

�Fortalecer el desarrollo institucional del sector. Estimular la representación de los productores, particularmente aquellos de pequeña y

mediana escala, contribuiría a la implementación de diversas acciones para lograr mejoras productivas y comerciales.

25

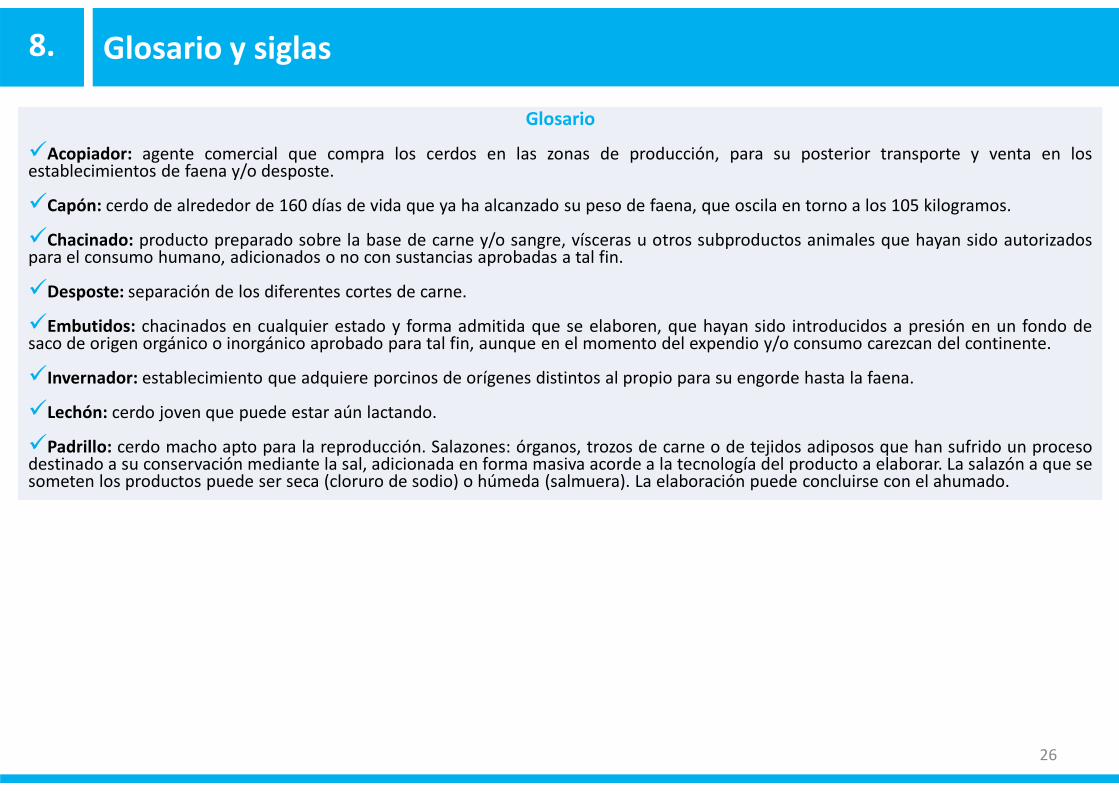

Glosario

�Acopiador: agente comercial que compra los cerdos en las zonas de producción, para su posterior transporte y venta en losestablecimientos de faena y/o desposte.

�Capón: cerdo de alrededor de 160 días de vida que ya ha alcanzado su peso de faena, que oscila en torno a los 105 kilogramos.

�Chacinado: producto preparado sobre la base de carne y/o sangre, vísceras u otros subproductos animales que hayan sido autorizadospara el consumo humano, adicionados o no con sustancias aprobadas a tal fin.

�Desposte: separación de los diferentes cortes de carne.

�Embutidos: chacinados en cualquier estado y forma admitida que se elaboren, que hayan sido introducidos a presión en un fondo desaco de origen orgánico o inorgánico aprobado para tal fin, aunque en el momento del expendio y/o consumo carezcan del continente.

�Invernador: establecimiento que adquiere porcinos de orígenes distintos al propio para su engorde hasta la faena.

8. Glosario y siglas

�Lechón: cerdo joven que puede estar aún lactando.

�Padrillo: cerdo macho apto para la reproducción. Salazones: órganos, trozos de carne o de tejidos adiposos que han sufrido un procesodestinado a su conservación mediante la sal, adicionada en forma masiva acorde a la tecnología del producto a elaborar. La salazón a que sesometen los productos puede ser seca (cloruro de sodio) o húmeda (salmuera). La elaboración puede concluirse con el ahumado.

26

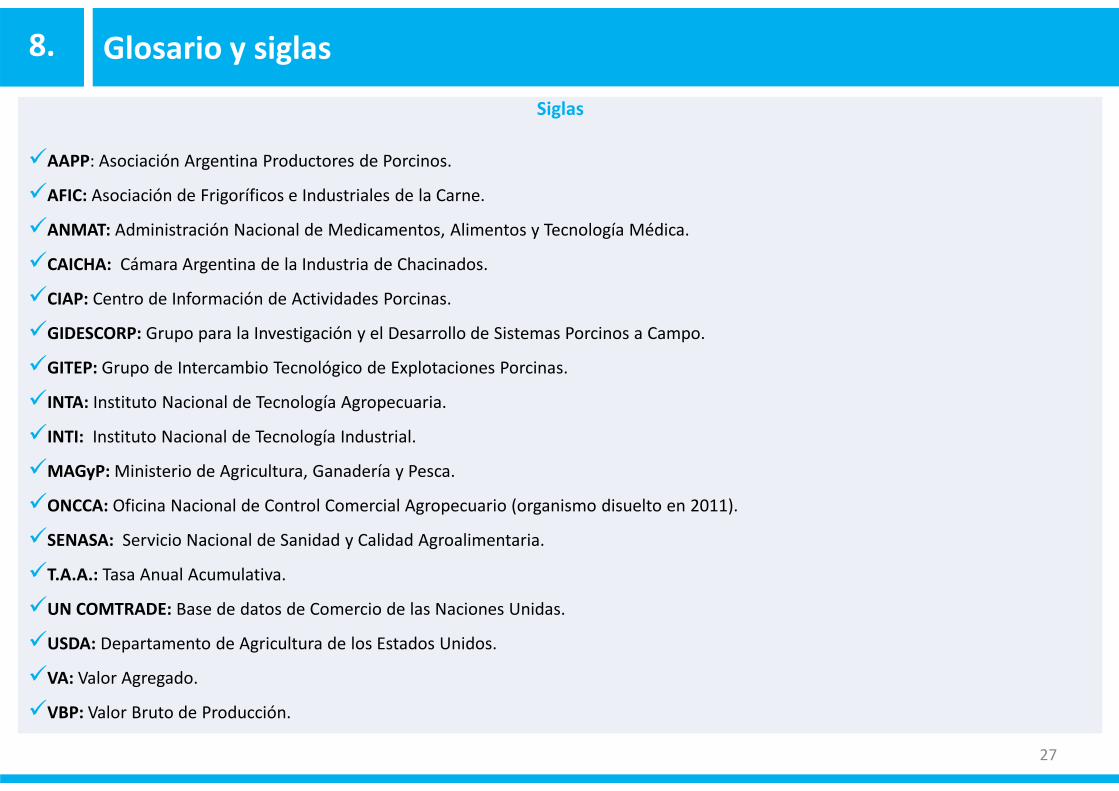

Siglas

�AAPP: Asociación Argentina Productores de Porcinos.

�AFIC: Asociación de Frigoríficos e Industriales de la Carne.

�ANMAT: Administración Nacional de Medicamentos, Alimentos y Tecnología Médica.

�CAICHA: Cámara Argentina de la Industria de Chacinados.

�CIAP: Centro de Información de Actividades Porcinas.

�GIDESCORP: Grupo para la Investigación y el Desarrollo de Sistemas Porcinos a Campo.

�GITEP: Grupo de Intercambio Tecnológico de Explotaciones Porcinas.

�INTA: Instituto Nacional de Tecnología Agropecuaria.

8. Glosario y siglas

�INTA: Instituto Nacional de Tecnología Agropecuaria.

�INTI: Instituto Nacional de Tecnología Industrial.

�MAGyP: Ministerio de Agricultura, Ganadería y Pesca.

�ONCCA: Oficina Nacional de Control Comercial Agropecuario (organismo disuelto en 2011).

�SENASA: Servicio Nacional de Sanidad y Calidad Agroalimentaria.

�T.A.A.: Tasa Anual Acumulativa.

�UN COMTRADE: Base de datos de Comercio de las Naciones Unidas.

�USDA: Departamento de Agricultura de los Estados Unidos.

�VA: Valor Agregado.

�VBP: Valor Bruto de Producción.

27

9. Bibliografía

Bibliografía consultada

�Análisis de la Cadena de Carne Porcina en Argentina. Estudios Socioeconómicos de los Sistemas Agroalimentarios y Agroindustriales Nº 12,

INTA, 2013.

�BENES, G. y ERREGUENA, J. (2013). Conducta, Dinámica y Patrones Tecnológicos de la Cadena Porcina. Serie de documentos de trabajo N°7,

Ministerio de Ciencia, Tecnología e Innovación Productiva.

�BOARI, R.; CHUARD, N.; FERNÁNDEZ, V. y POULLIER, P. (2013). Mercado Internacional de Carnes. MAGyP.

�Boletín Porcino, informes mensuales varios, Dirección de Porcinos, Aves de Granja y No Tradicionales, Dirección Nacional de Producción

Ganadera, MAGyP.

�DE ROSSI, R. y ZON, K. (2014). Producción Porcina en Río Colorado. Producción Animal. Estación Experimental Agropecuaria Alto Valle, INTA.

�GARZÓN, J. M. y TORRE, N. (2013). Una Argentina Competitiva, Productiva y Federal. La cadena de la carne porcina y sus productos

derivados. IERAL Fundación Mediterránea.

�GIDA DAZA, C. (2011). Evolución de la Actividad Porcina. Estación Experimental Agropecuaria Marcos Juárez, INTA.�GIDA DAZA, C. (2011). Evolución de la Actividad Porcina. Estación Experimental Agropecuaria Marcos Juárez, INTA.

�LLACH, J.; HARRIAGUE, M. y O’CONNOR, E. (2004). La generación de empleo en las cadenas agroindustriales.

�MASINO, A. (2011). Posibilidades de uso de los Efluentes Porcinos como biofertilizantes: una alternativa para mitigar los efectos

contaminantes. Estación Experimental Agropecuaria Marcos Juárez, INTA.

�MILLARES, P. y ETCHEMENDY RATTO, R. (2013). Anuario-Porcinos 2012. Dirección de Porcinos, Aves de Granja y No Tradicionales, Dirección

Nacional de Producción Ganadera, MAGyP.

�MILLARES, P. (2012). Carne Porcina. Secretaría de Agricultura, Ganadería y Pesca, MAGyP.

�MORENO, A. y TELECHEA, J. M. (2011). Monitoreo y Estudio de Cadenas de Valor ONCCA. Informe de la Cadena Porcina. ONCCA.

�Movimientos de Ganado Porcino. Dirección de Control de Gestión y Programas Especiales, Dirección Nacional de Sanidad Animal, SENASA.

2013.

�Sistema informativo de precios porcinos, informes mensuales varios, Gestión de la Información, MAGyP.

�Situación actual de la cadena de valor porcina. Sus razones y sus perspectivas. Estación Experimental Agropecuaria Marcos Juárez, INTA.

28

9. Bibliografía

Bases de datos y páginas web consultadas

�Base de datos de comercio exterior argentino del Instituto Nacional de Estadística y Censos.

�Base de datos de comercio internacional de las Naciones Unidas (UN COMTRADE). Disponible en: http://comtrade.un.org/data/

�Base de datos del Departamento de Agricultura de Estados Unidos (USDA). Disponible en:

http://apps.fas.usda.gov/psdonline/psdquery.aspx

�Base de datos de la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAOSTAT). Disponible en:

http://faostat.fao.org

�Estadísticas e indicadores del Observatorio de Empleo y Dinámica Empresarial. Ministerio de Trabajo, Empleo y Seguridad Social.

29

La presente publicación, Complejo Porcino, pertenece a la Serie “Complejos Productivos”, realizada en la Dirección

Nacional de Desarrollo Regional a cargo del Dr. Ariel Filadoro y la Dirección de Información y Análisis Sectorial a cargo

del Lic. Juan Pablo Dicovskiy.

Equipo de trabajo:

Analistas sectoriales: Lic. Florencia P. Garfinkel y Lic. M. Lucas Herrera Filas

Coordinación general: Ing. Agr. María Eugenia Iturregui

Cartografía: Lic. Lucía Canitrot y Lic. Facundo Martín

Base de datos: Lic. Viviana Carreras y Lic. Bárbara WeichBase de datos: Lic. Viviana Carreras y Lic. Bárbara Weich

Base de noticias: Lic. Mariela Rama y Lic. Andrea Gragnolati

Corrección de estilo: Lic. Cecilia Paniagua

Edición gráfica: Paula Señorales