Conferencia de Resultados Consolidados 4T-2017 y …€¦ · •Depósitos / Cartera Neta ilustra...

21

Conferencia de Resultados Consolidados 4T-2017 y año 2017 NIIF Marzo 20, 2018 El Reconocimiento Emisores – IR otorgado por la Bolsa de Valores de Colombia S.A. no es una certificación sobre la bondad de los valores inscritos ni sobre la solvencia del emisor.

Transcript of Conferencia de Resultados Consolidados 4T-2017 y …€¦ · •Depósitos / Cartera Neta ilustra...

Conferencia de Resultados Consolidados 4T-2017 y año 2017 NIIF

Marzo 20, 2018

El Reconocimiento Emisores – IR otorgado por la Bolsa de Valores de Colombia S.A. no es una certificación sobre la bondad de los valores inscritos ni sobre la solvencia del emisor.

2

Aviso Legal

El Banco de Bogotá es un emisor de valores en Colombia. Como institución financiera, el Banco, así como sus subsidiarias financieras, esta sujeto

a inspección y vigilancia por parte la Superintendencia Financiera de Colombia.

Como emisor de valores en Colombia, Banco de Bogotá está obligado a cumplir con el reporte de información periódica y con las normas sobre

gobierno corporativo. En el año 2009, el Congreso de la República de Colombia aprobó la Ley 1314 estableciendo la implementación de las

Normas Internacionales de Información Financiera (NIIF) en Colombia. Como resultado, desde enero 1 de 2015, las entidades financieras y los

emisores de valores en Colombia, como el Banco de Bogotá, deben preparar sus estados financieros de conformidad con las NIIF, con algunas

excepciones establecidas bajo la regulación aplicable.

Las Normas Internacionales de Información Financiera (NIIF) aplicables bajo la regulación colombiana difieren en ciertos aspectos de las Normas

Internacionales de Información Financiera (NIIF) actualmente usadas por el IASB. Este reporte ha sido preparado con información financiera

consolidada no auditada la cual está en línea con las NIIF actualmente utilizadas por el IASB.

La revaluación anual del Peso Colombiano/dólar a Diciembre 31 de 2017 fue de 0.6%, mientras que trimestralmente se presentó una devaluación

de 1.6% respectivamente. En este reporte los cálculos de crecimientos excluyendo los movimientos de la tasa de cambio del Peso Colombiano,

utilizan una tasa de cambio a Diciembre 31 de 2017 (COP 2.984,00).

Este reporte puede incluir declaraciones a futuro, cuyos resultados pueden variar de aquellos incluidos en este reporte como consecuencia de la

modificación de las circunstancias actuales en general, condiciones económicas y de negocio, cambios en la tasa de interés y en la tasa de cambio

y otros factores de riesgo. Los destinatarios de este documento son responsables de la evaluación y del uso de la información suministrada por este

medio. Banco de Bogotá no tiene ni tendrá la obligación de actualizar la información contenida en este documento y no será responsable de las

decisiones que tomen los inversionistas con base en este documento. El contenido de este documento no pretende revelar información completa

del Banco de Bogotá o cualquiera de sus subsidiarias.

En este documento nos referimos a Trillones como Millones de Millones y a Billones como Miles de Millones.

La metodología para el cálculo de los indicadores tales como el ROAA y el ROAE, entre otros, están explicadas en la medida en que sea requerido

a lo largo de este reporte.

3

Principales Hechos del 2017

Rentabilidad

Balance

Crédito &Capital

La Utilidad Neta Atribuible para el periodo fue de $1,908 billones de pesos, que representa una disminución de 7.5% con respecto al 2016(1).

• ROAA: 1.5%/ ROAE: 11.5%

• Margen de Interés Neto: 6.0%

• Razón Ingreso por Comisión: 35.1%

• Razón de Eficiencia: 49.7%

Datos Claves Comentarios

• Indicador cartera vencida >90 días(2): 2.0%

• Costo de Riesgo Neto(3) : 2.1%

• Indicador Tier 1: 8.8%

• Solvencia Total: 13.5%

• Cartera Bruta: $102.4 Trillones de COP

• Total Depósitos: $100.9 Trillones de COP

• Depósitos / Cartera Neta: 1.02x

• Depósitos % Fondeo: 80.0%

• ROAA disminuyó 30pbs; ROAE decreció 160pbs • NIM aumentó 10pbs entre el 2016 y 2017. • Ingresos por comisiones incremento 6.1% debido al

crecimiento en los servicios bancarios y de pensiones.

• Eficiencia mostró una mejora de 51.7%.

• Cartera Bruta creció 5.6%, excluyendo el efecto cambiario 5.8%

• Total Depósitos aumentaron 7.8%, excluyendo el efecto cambiario 8.0%

• Depósitos / Cartera Neta ilustra un modelo de fondeo robusto.

• El indicador de cartera vencida >90 días, excluyendo efecto de Electricaribe incrementó en 1.7%.

• El costo de riesgo neto, excluyendo el efecto Electricaribe, creció en 1.9%.

• El Tier 1 y el total de Solvencia están por encima del mínimo regulatorio.

Notas: Cambios / crecimientos se refieren a 2017 sobre 2016, a menos de que se indique lo contrario. (1) Si el ingreso no recurrente de la desconsolidación de CFC es incluido (COP$2.2 trillones), el Ingreso Neto Atribuible en 2016 sería de COP$4,246.3 billones. (2) El indicador de cartera vencida 90 días excluye los extraordinarios de Electricaribe. Incluyendo estos extraordinarios, el indicador de cartera vencida de 90 días sería de 2.4%. (3) El costo de riesgo excluye los extraordinarios de la provisión de Electricaribe. Incluyendo estos gastos de provisión el indicador sería de 2.4%.

4

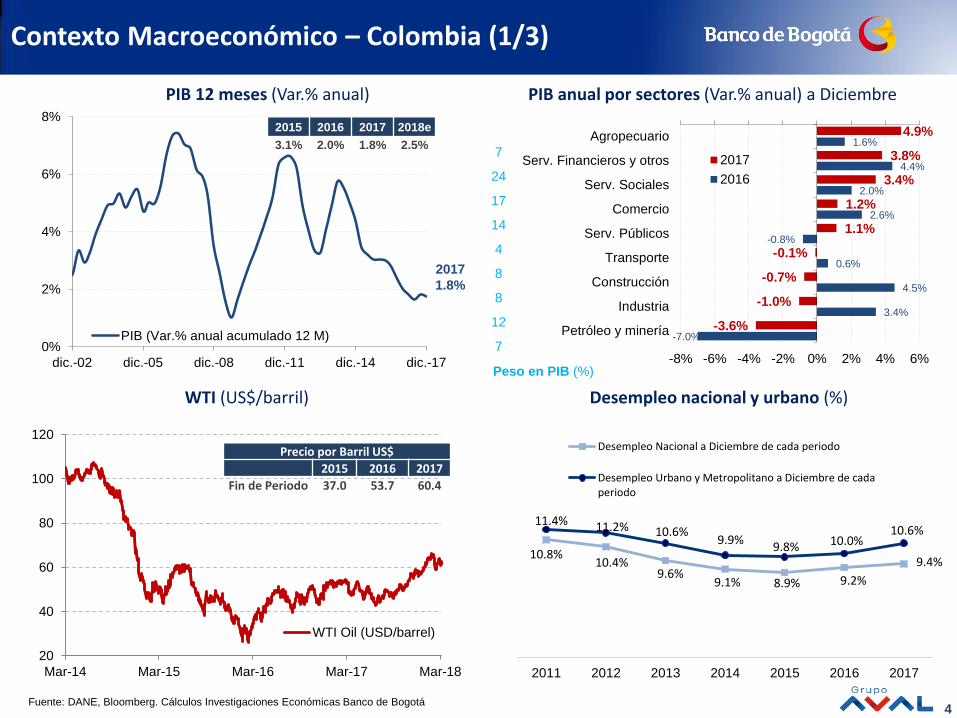

Contexto Macroeconómico – Colombia (1/3)

Fuente: DANE, Bloomberg. Cálculos Investigaciones Económicas Banco de Bogotá

PIB 12 meses (Var.% anual) PIB anual por sectores (Var.% anual) a Diciembre

2017

1.8%

7

24

17

14

4

8

8

12

7

Peso en PIB (%)

Desempleo nacional y urbano (%) WTI (US$/barril)

2015 2016 2017 2018e

3.1% 2.0% 1.8% 2.5%

0%

2%

4%

6%

8%

dic.-02 dic.-05 dic.-08 dic.-11 dic.-14 dic.-17

PIB (Var.% anual acumulado 12 M)

Precio por Barril US$

2015 2016 2017

Fin de Periodo 37.0 53.7 60.4

10.8% 10.4%

9.6% 9.1% 8.9% 9.2%

9.4%

11.4% 11.2% 10.6% 9.9%

9.8% 10.0% 10.6%

2011 2012 2013 2014 2015 2016 2017

Desempleo Nacional a Diciembre de cada periodo

Desempleo Urbano y Metropolitano a Diciembre de cadaperiodo

4.9%

3.8%

3.4%

1.2%

1.1%

-0.1%

-0.7%

-1.0%

-3.6%

1.6%

4.4%

2.0%

2.6%

-0.8%

0.6%

4.5%

3.4%

-7.0%

-8% -6% -4% -2% 0% 2% 4% 6%

Agropecuario

Serv. Financieros y otros

Serv. Sociales

Comercio

Serv. Públicos

Transporte

Construcción

Industria

Petróleo y minería

2017

2016

20

40

60

80

100

120

Mar-14 Mar-15 Mar-16 Mar-17 Mar-18

WTI Oil (USD/barrel)

5

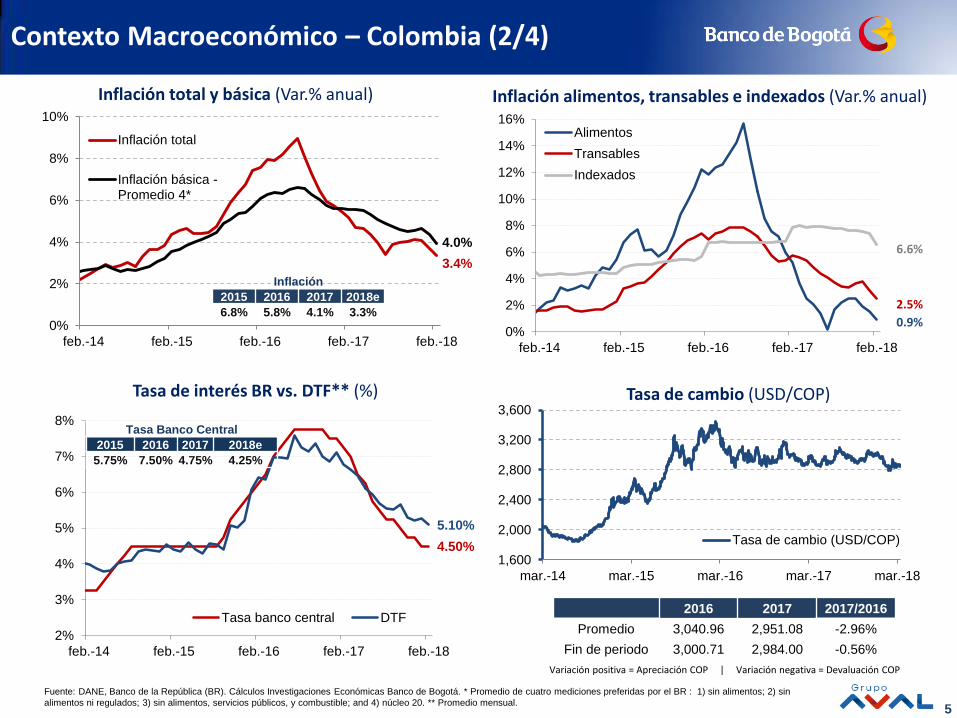

Fuente: DANE, Banco de la República (BR). Cálculos Investigaciones Económicas Banco de Bogotá. * Promedio de cuatro mediciones preferidas por el BR : 1) sin alimentos; 2) sin

alimentos ni regulados; 3) sin alimentos, servicios públicos, y combustible; and 4) núcleo 20. ** Promedio mensual.

Inflación total y básica (Var.% anual)

Tasa de interés BR vs. DTF** (%)

2%

3%

4%

5%

6%

7%

8%

feb.-14 feb.-15 feb.-16 feb.-17 feb.-18

Tasa banco central DTF

Inflación alimentos, transables e indexados (Var.% anual)

Tasa Banco Central

2015 2016 2017 2018e

5.75% 7.50% 4.75% 4.25%

Contexto Macroeconómico – Colombia (2/4)

0%

2%

4%

6%

8%

10%

feb.-14 feb.-15 feb.-16 feb.-17 feb.-18

Inflación total

Inflación básica -Promedio 4*

Inflación

2015 2016 2017 2018e

6.8% 5.8% 4.1% 3.3%

3.4%

4.0%

4.50%

5.10%

6.6%

0.9%

2.5%

Tasa de cambio (USD/COP)

1,600

2,000

2,400

2,800

3,200

3,600

mar.-14 mar.-15 mar.-16 mar.-17 mar.-18

Tasa de cambio (USD/COP)

0%

2%

4%

6%

8%

10%

12%

14%

16%

feb.-14 feb.-15 feb.-16 feb.-17 feb.-18

Alimentos

Transables

Indexados

2016 2017 2017/2016

Promedio 3,040.96 2,951.08 -2.96%

Fin de periodo 3,000.71 2,984.00 -0.56%

Variación positiva = Apreciación COP | Variación negativa = Devaluación COP

6

-10%

-8%

-6%

-4%

-2%

0%

2%

4%

dic.-09 dic.-11 dic.-13 dic.-15 dic.-17

Balanza comercial bienes 12M Balanza comercial serviciosRenta factorial Transferencias corrientesCuenta corriente

Fuente: DANE, Banco de la República. Cálculos Investigaciones Económicas Banco de Bogotá. * Con información de Balanza Cambiaria.

Cuenta corriente 12 M (% PIB, trimestral) Balanza comercial 12 M (% PIB, trimestral)

Reservas internacionales (USD M, meses de importaciones)

Inversión extranjera: directa y de portafolio* (USD M, mensual)

6

7

8

9

10

11

12

13

0

10

20

30

40

50

60

feb.-12 feb.-13 feb.-14 feb.-15 feb.-16 feb.-17 feb.-18

Reservas internacionales

RI en meses de importaciones

Promedio histórico

0

500

1,000

1,500

2,000Otros Hidrocarburos

(1,000)

0

1,000

2,000

ene.-12 ene.-13 ene.-14 ene.-15 ene.-16 ene.-17 ene.-18

Portafolio

-1.5%

Contexto Macroeconómico – Colombia (3/4)

Cuenta Corriente

2015 2016e 2017 2018e

-6.4% -4.3% -3.3% -3.2%

12.3

47,600

8.9

-3.3%

-1.5%

2.2%

-2.6%

-1.3%

475

125

700

-6%

-5%

-4%

-3%

-2%

-1%

0%

1%

2%

dic.-09 dic.-11 dic.-13 dic.-15 dic.-17

Balanza comercial 12M (% PIB)

7

Source: MinHacienda. Estimates: Economic Research Banco de Bogotá. * Taxes from all oil companies and dividend payments from Ecopetrol.

25

30

35

40

45

50

2004 2007 2010 2013 2016 2019 2022 2025 2028

Deuda pública (% PIB)

Ingresos petroleros del Gobierno* (% PIB)

Deuda pública / PIB histórico y proyectado(% PIB)

Déficit fiscal vs. Regla Fiscal (% PIB)

Calificación deuda soberana (nivel)

Contexto Macroeconómico - Colombia (4/4)

0.9%

1.6%

2.6%

3.3%

2.6%

1.1%

-0.1%

0.1%

-1.0%

0.0%

1.0%

2.0%

3.0%

4.0%

2010 2011 2012 2013 2014 2015 2016 2017

Ingresos petroleros del Gobierno Nacional Central (% del PIB)

-2.4%

-3.0%

-4.0%

-3.6%

-3.1%

-2.2%

-1.6% -1.3%

-1.1% -1.0% -1.0%

-5%

-4%

-3%

-2%

-1%

0%

2014 2016 2018 2020 2022 2024 2026 2028

Déficit GNC MFMP 2017

Déficit estructural GNC - Regla Fiscal

1993 1996 1999 2002 2005 2008 2011 2014 2017

Fitch (estable) Moody's (negativo)

S&P (estable) Grado de inversión

BBB+

BBB

BBB-

BB+

BB

BB-

B+

8

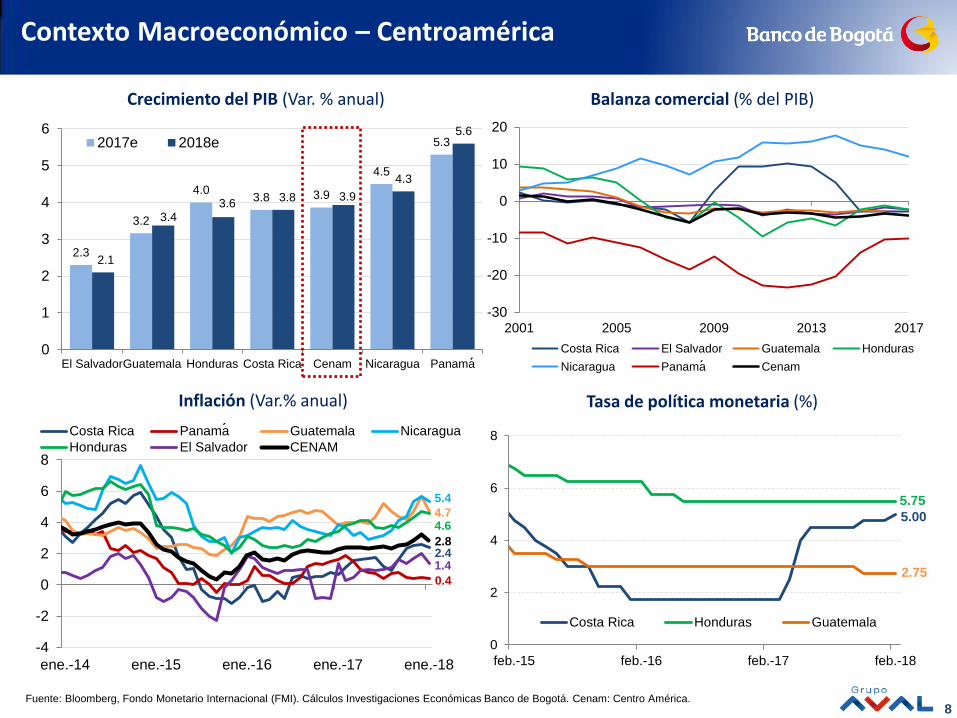

Contexto Macroeconómico – Centroamérica

Fuente: Bloomberg, Fondo Monetario Internacional (FMI). Cálculos Investigaciones Económicas Banco de Bogotá. Cenam: Centro América.

2.3

3.2

4.0 3.8 3.9

4.5

5.3

2.1

3.4 3.6

3.8 3.9

4.3

5.6

0

1

2

3

4

5

6

El SalvadorGuatemala Honduras Costa Rica Cenam Nicaragua Panama

2017e 2018e

-30

-20

-10

0

10

20

2001 2005 2009 2013 2017

Costa Rica El Salvador Guatemala Honduras

Nicaragua Panama Cenam

0

2

4

6

8

feb.-15 feb.-16 feb.-17 feb.-18

Costa Rica Honduras Guatemala

5.00

2.75

5.75

-4

-2

0

2

4

6

8

ene.-14 ene.-15 ene.-16 ene.-17 ene.-18

Costa Rica Panama Guatemala Nicaragua

Honduras El Salvador CENAM

2.4 1.4

2.8

0.4

4.7

5.4

4.6

Crecimiento del PIB (Var. % anual)

Inflación (Var.% anual) Tasa de política monetaria (%)

Balanza comercial (% del PIB)

´ ´

´

9

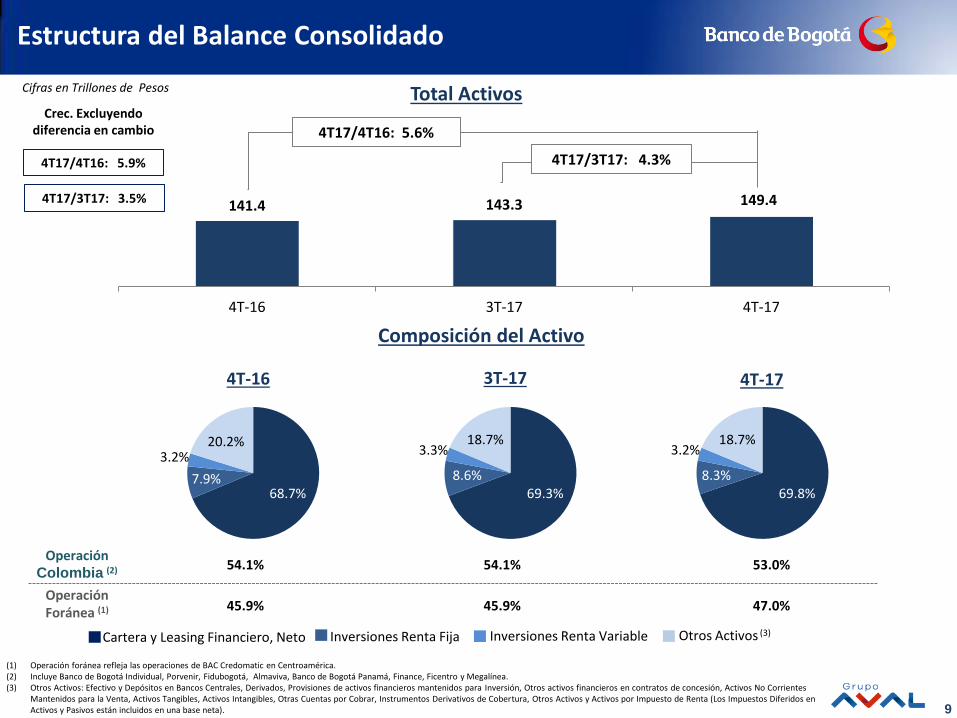

68.7% 7.9%

3.2% 20.2%

69.8% 8.3%

3.2% 18.7%

Inversiones Renta Variable Cartera y Leasing Financiero, Neto Inversiones Renta Fija

69.3% 8.6%

3.3% 18.7%

Estructura del Balance Consolidado

Otros Activos (3)

(1) Operación foránea refleja las operaciones de BAC Credomatic en Centroamérica. (2) Incluye Banco de Bogotá Individual, Porvenir, Fidubogotá, Almaviva, Banco de Bogotá Panamá, Finance, Ficentro y Megalínea. (3) Otros Activos: Efectivo y Depósitos en Bancos Centrales, Derivados, Provisiones de activos financieros mantenidos para Inversión, Otros activos financieros en contratos de concesión, Activos No Corrientes

Mantenidos para la Venta, Activos Tangibles, Activos Intangibles, Otras Cuentas por Cobrar, Instrumentos Derivativos de Cobertura, Otros Activos y Activos por Impuesto de Renta (Los Impuestos Diferidos en Activos y Pasivos están incluidos en una base neta).

4T17/4T16: 5.9%

4T17/3T17: 3.5%

Crec. Excluyendo diferencia en cambio

141.4 143.3 149.4

4T-16 3T-17 4T-17

4T17/3T17: 4.3%

4T17/4T16: 5.6%

Total Activos Cifras en Trillones de Pesos

4T-16 3T-17 4T-17

Operación Foránea (1)

Operación

Colombia (2)

Composición del Activo

45.9%

54.1%

45.9%

54.1%

47.0%

53.0%

10

97.0 99.3

4T-16 3T-17 4T-17

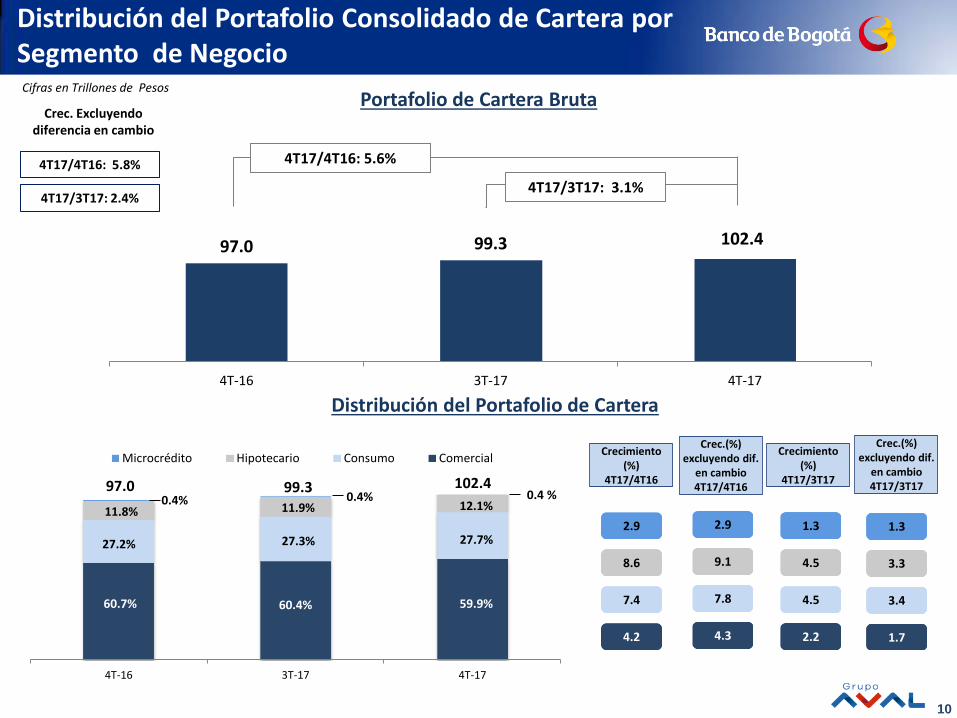

Distribución del Portafolio Consolidado de Cartera por Segmento de Negocio

4T17/4T16: 5.8%

4T17/3T17: 2.4%

4T-16 3T-17 4T-17

Microcrédito Hipotecario Consumo Comercial

97.0 99.3 102.4

59.9%

27.7%

12.1%

27.3%

11.9%

60.7%

27.2%

11.8%

0.4 % 0.4% 0.4%

4T17/4T16: 5.6%

4T17/3T17: 3.1%

Crec.(%) excluyendo dif.

en cambio 4T17/4T16

Crecimiento (%)

4T17/4T16

Crec.(%) excluyendo dif.

en cambio 4T17/3T17

Portafolio de Cartera Bruta

Distribución del Portafolio de Cartera

Crec. Excluyendo diferencia en cambio

Cifras en Trillones de Pesos

4.3

7.8

9.1

2.9

4.2

7.4

8.6

2.9

1.7

3.4

3.3

1.3

Crecimiento (%)

4T17/3T17

2.2

4.5

4.5

1.3

60.4%

102.4

11

1.8%

2.4% 2.4%

2.1% 2.5% 2.6%

4T-16 3T-17 4T-17

Gasto de provisiones neto / Cartera promedio

Gasto de provisiones / Cartera promedio

2.7%

3.5% 3.5%

1.7%

2.4% 2.4%

4T-16 3T-17 4T-17

Cartera vencida >30 días/Cartera bruta

Cartera vencida >90 días/Cartera bruta

0.96x 0.71x 0.68x

4T-16 3T-17 4T-17

0.9x 0.9x 0.9x

1.4x 1.2x 1.3x

4T-16 3T-17 4T-17

Provisiones / Cartera Vencida > 30 días

Provisiones / Cartera Vencida > 90 días

(1) Anualizado. (2) 3T17 y 4T17 excluyen los extraordinarios de cartera vencida 30 y 90 días de Electricaribe. (3) Costo de Riesgo de 3T17 y 4T17 excluye el gasto de provisión de Electricaribe. (4) El indicador de cobertura para 3T17 y 4T17 excluyen los extraordinarios de cartera vencida 30 y 90 días de Electricaribe.

Calidad del Portafolio de Cartera (1/3) – Consolidado

Provisiones/ Cartera Bruta

Castigos/ Cartera

promedio

Cartera vencida > 30 días/ Cartera Bruta Cartera vencida >90 días / Cartera Bruta Costo de Riesgo (1)

Castigos (1) / Promedio Cartera vencida >90 días Cubrimiento

1.6% 1.7% 1.7% 2.4% 3.0% 3.2%

Excluyendo Electricaribe(3)

2.0%

3.1%

1.4x

0.9x

2.1%

2.0%

3.1%

2.0%

2.3%

2.2%

0.8x(2) 0.8x(2)

Excluyendo Electricaribe(4)

1.4x

0.9x

Excluyendo Electricaribe (2)

Excluyendo Electricaribe(2)

2016 2017

1.06x 0.73x 0.89x

1.7% 1.6% 1.6%

2016 2017

2.1% 2.5% 2.2% 1.9% 2.4% 2.1%

12

Colombia COP Centro América

USD

2016 2017 2016 2017

Calidad de Cartera

Cartera vencida > 30 días/ Cartera bruta 2.9% 4.3% 2.3% 2.4%

Excluyendo Electricaribe 3.6%

Cartera vencida > 90 días/ Cartera bruta 2.2% 3.5% 1.2% 1.2%

Excluyendo Electricaribe 2.7%

Costo de Riesgo

Gasto provisiones neto/ Cartera bruta 1.9% 2.6% 1.9% 2.0%

Excluyendo Electricaribe 2.1%

Relación de Castigos

Castigos / Cartera vencida >90 días 0.88x 0.46x 1.46x 1.58x

Excluyendo Electricaribe 0.61x

Castigos / Cartera promedio 1.8% 1.4% 1.6% 1.9%

Cubrimiento

Provisiones / Cartera vencida >30 días 1.12x 1.04x 0.61x 0.63x

Excluyendo Electricaribe 1.11x

Provisiones / Cartera vencida >90 días 1.51x 1.29x 1.22x 1.28x

Excluyendo Electricaribe 1.46x

Provisiones / Cartera Bruta 3.3% 4.5% 1.4% 1.5%

(1) Incluye Banco de Bogotá en Colombia, Porvenir, Fidubogotá, Almaviva, Banco de Bogotá Panamá, Finance, Ficentro y Megalínea.

Calidad del Portafolio de Cartera(2/3) – Colombia (1) y Centro América

13

Cartera Vencida > 30 días Cartera Vencida > 90 días

4T-16 3T-17 4T17 4T-16 3T-17 4T17

Comercial 1.8% 2.9% 2.8% 1.6% 2.5% 2.5%

Excluyendo Electricaribe 2.2% 2.1% 1.9% 1.8%

Consumo 4.4% 4.9% 4.9% 2.1% 2.5% 2.5%

Hipotecaria 2.5% 3.0% 3.2% 1.2% 1.5% 1.7%

Microcrédito 14.2% 15.3% 15.1% 9.4% 11.0% 10.7%

Total Cartera 2.7% 3.5% 3.5% 1.7% 2.4% 2.4%

Excluyendo Electricaribe 3.1% 3.1% 2.0% 2.0%

Indicador de Cubrimiento 0.9x 0.9x 0.9x 1.4x 1.2x 1.3x

Excluyendo Electricaribe 0.9x 0.9x 1.4x 1.4x

Calidad del Portafolio de Cartera (3/3) - Consolidado

14

4T-16 3T-17 4T-17

Depositospréstamos BancosBonosPréstamos Interbancarios

% 4T-16 3T-17 4T-17

78.4 78.5 80.0

13.8 12.2 12.7

6.9 6.5 6.3

1.0 2.8 1.1

4T-16 3T-17 4T-17

CDT's

Cuentas de Ahorro

Cuentas Corrientes

Otros

0.99x 0.99x 1.02x

4T-16 3T-17 4T-17

4T17/4T16: 7.8%

% 4T-16 3T-17 4T-17

41.0 44.2 41.0

29.9 29.2 30.9

28.9 26.2 27.7 0.2 0.4 0.3

Fondeo Consolidado

(1) Otros Depósitos incluye: Depósitos de Otros Bancos y Corresponsales, Exigibilidades por Servicios Bancarios, Servicios Bancarios de Recaudo y Otros Depósitos. (2) Cartera Neta incluye Comercial, Consumo, Hipotecario, Microcrédito y Provisiones. Depósitos incluye Cuentas Corrientes, Cuentas de Ahorro, Depósitos a Término y

Otros Depósitos.

Crec. Excluyendo diferencia en cambio

4T17/4T16: 8.0%

4T17/3T17: 5.6%

Crec. Excluyendo diferencia en cambio

4T17/4T16: 5.6%

4T17/3T17: 4.4%

4T17/4T16: 5.9%

4T17/3T17: 3.7%

93.7 94.9

4T17/3T17: 6.4%

100.9

119.5 120.9 126.2

Total Fondeo Total Depósitos

Depósitos / Cartera Neta(%)(2)

Cifras en Trillones de Pesos

(1)

15

16.4 16.8 17.2

0.8 0.9 1.0

4T-16 3T-17 4T-17

Patrimonio Atribuible Interés Minoritario

9.0% 9.1% 8.8%

5.0% 4.9% 4.8%

4T-16 3T-17 4T-17

Tier I Tier II

16.4 16.8 17.2

4T-16 3T-17 4T-17

Patrimonio y Relación de Solvencia

(1) Relación de Capital Tangible es calculada como Total de Patrimonio menos Goodwill y Otros Activos Intangibles / Total de Activos menos Goodwill y Otros Activos Intangibles (2) Relación de solvencia es calculada bajo metodología de la Superintendencia Financiera de Colombia. La capitalización generada por la desconsolidación de Corficolombiana fue

incluida como Tier I en 4T-16.

Patrimonio de los Accionistas Patrimonio Atribuible + Interés Minoritario

Total:

9.0%

Tier I:

4.5%

Mínimo Regulatorio:

Relación de Capital Tangible (1)

Patrimonio total / Activos

13.9% 14.0%

Relación de Solvencia Consolidada (2)

13.5%

8.3% 8.6% 8.5%

12.2% 12.4% 12.2%

4T17/4T16: 4.8%

4T17/3T17: 2.5%

17.2 17.7

4T17/4T16: 5.5%

4T17/3T17: 2.7%

18.2

Cifras en Trillones de pesos

16

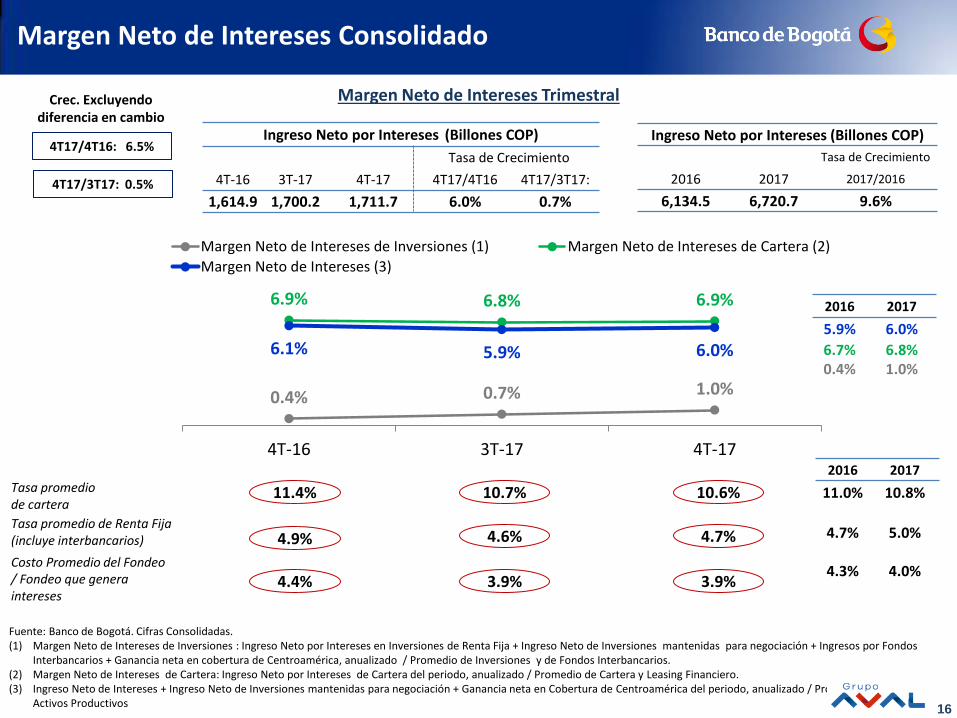

0.4% 0.7% 1.0%

6.9% 6.8% 6.9%

6.1% 5.9% 6.0%

4T-16 3T-17 4T-17

Margen Neto de Intereses de Inversiones (1) Margen Neto de Intereses de Cartera (2)

Margen Neto de Intereses (3)

Ingreso Neto por Intereses (Billones COP)

Tasa de Crecimiento

4T-16 3T-17 4T-17 4T17/4T16 4T17/3T17:

1,614.9 1,700.2 1,711.7 6.0% 0.7%

Costo Promedio del Fondeo / Fondeo que genera intereses

Fuente: Banco de Bogotá. Cifras Consolidadas. (1) Margen Neto de Intereses de Inversiones : Ingreso Neto por Intereses en Inversiones de Renta Fija + Ingreso Neto de Inversiones mantenidas para negociación + Ingresos por Fondos

Interbancarios + Ganancia neta en cobertura de Centroamérica, anualizado / Promedio de Inversiones y de Fondos Interbancarios. (2) Margen Neto de Intereses de Cartera: Ingreso Neto por Intereses de Cartera del periodo, anualizado / Promedio de Cartera y Leasing Financiero. (3) Ingreso Neto de Intereses + Ingreso Neto de Inversiones mantenidas para negociación + Ganancia neta en Cobertura de Centroamérica del periodo, anualizado / Promedio Mensual de

Activos Productivos

Margen Neto de Intereses Trimestral

Margen Neto de Intereses Consolidado

Tasa promedio de Renta Fija (incluye interbancarios)

Tasa promedio de cartera

4.4% 3.9%

4.9% 4.6%

11.4% 10.7%

3.9%

4.7%

10.6%

4T17/4T16: 6.5%

4T17/3T17: 0.5%

Crec. Excluyendo diferencia en cambio

2016 2017

5.9% 6.0%

6.7% 6.8% 0.4% 1.0%

2016 2017

11.0% 10.8%

4.7% 5.0%

4.3% 4.0%

Ingreso Neto por Intereses (Billones COP)

Tasa de Crecimiento

2016 2017 2017/2016

6,134.5 6,720.7 9.6%

17

74.5% 71.9% 73.2%

3.8% 3.8% 3.7%

18.6% 21.9% 20.7% 3.2% 2.4% 2.4%

4T-16 3T-17 4T-17

Otros

Admin. fondos de pensiones

Actividades fiduciarias

Servicios bancarios

Comisiones y Otros Ingresos Operacionales

Otros Ingresos Operacionales

(1) El indicador de Ingresos por Comisiones es calculado: Ingresos por comisiones bruto / Ingreso neto de interés antes de provisiones + Ingreso de comisiones bruto + Ingresos por Inversiones negociables + Otros Ingresos. Para el 2016 el indicador de ingresos incluye un ingreso no recurrente por CFC, si se excluyera sería de 42.7%.

(2) Derivados y ganancia (pérdida) neta por diferencia en cambio incluye la porción de Inversiones negociables relacionadas con derivados y ganancia (pérdida) neta por diferencia en cambio. Por efectos de presentación esta línea se presenta con reclasificaciones.

(3) Otros Ingresos incluye: Ganancia neta en inversiones para la venta, Ingresos por venta en activos no corrientes mantenidos para la venta y Otros ingresos. 4T16 incluye $126 Billones de pesos de un ingreso no recurrente asociado al valor razonable de nuestra participación en Credibanco, la cual es de 16.4%, y se recibieron 260,221 acciones de Pacific Exploration and Production por un monto de $32.2 billones de pesos.

(4) La participación en utilidad de asociadas incluye Corficolombiana, Pizano y ATH. Para el 3T17 y el 4T17 el ingreso por método de participación de asociadas incluye Casa de Bolsa.

Ingreso bruto por comisiones

4T17/4T16: 7.6%

4T17/3T17: 7.9%

1,038.7 1,035.2 1,117.2

Cifras en Billones de Pesos

34.5% 34.8% 36.6% Indicador Ingresos por Comisiones(1)

4T-16 3T-17 4T-17 2016 2017

Derivados y ganancia (pérdida) neta por diferencia en cambio (2) 123.4 125.3 124.9 560.4 511.2

Otros Ingresos (3) 212.7 66.9 49.7 516.7 239.1

Participación en utilidad de cías. Asociadas y negocios conjuntos y dividendos (4) -14.2 15.7 -17.8 114.0 47.0

Ingreso no recurrente por la desconsolidación de Corficolombiana 2,183.6 Total otros ingresos operacionales 321.9 207.9 156.8 3,374.7 797.3

4T17/4T16: 8.1%

4T17/3T17: 7.8%

Crec. Excluyendo diferencia en cambio

2016 2017

34.5% 35.1%

2016 2017 2017/2016

3,950.0 4,190.2 6.1%

18

Eficiencia Consolidado

(1) Incluye Gastos de Personal más Gastos Administrativos. (2) Calculado como: Gastos de personal más Gastos administrativos dividido entre Ingreso neto de interés más Ingreso neto por inversiones negociables, ingreso por

inversiones mantenidas para la venta, Otros ingresos y Comisiones e ingresos netos por otros servicios (excluye otros ingresos de la operación). (3) Calculado como: Gasto de personal más Gastos administrativos anualizado y otros gastos dividido por el promedio de los activos totales. (4) Indicador de Eficiencia incluye los COP$ 30.8 billones los cuales corresponden a gastos presentados una única vez, excluyendo estos gastos el indicador sería 50.0% y

3.94%. (5) Excluyendo los gastos de ajuste de fuerza laboral en Colombia, el indicador de Eficiencia sería 49.1% y 3.82%.

Gastos Operacionales / Ingresos totales(2) Gastos Operacionales / Promedio de los Activos Totales(3)

53.4%

49.6% 50.4%

4T-16 3T-17 4T-17

4.20% 3.86% 4.08%

4T-16 3T-17 4T-17

Gastos Operacionales (Billones COP)

Tasa de Crecimiento

4T-16 3T-17 4T-17 4T17/4T16 4T17/3T17

1,451.0 1,396.2 1,491.8 2.8% 6.8%

(4) (4) (5) (5)

2016 2017

4.05% 3.91%

2016 2017

51.7% 49.7%

Gastos Operacionales (Billones COP)

Tasa de Crecimiento

2016 2017 2017/2016

5,518.8 5,666.9 2.7%

Gastos Operacionales(1)

19

Red de Distribución y Transacciones por Canal

Oficinas Plataformas Electrónicas Corresponsales Bancarios (CB)

Red de Cobertura adecuada Nuevas Plataformas: Quioscos/ Cajeros Automáticos multifuncionales

Reubicación para impulsar la rentabilidad y cobertura

Nuevas alianzas con redes especializadas

Crecimiento de la Red AVAL Inversiones en operaciones e imagen

Re

sult

ado

s 2

01

5 –

20

17

Tr

ansa

ccio

ne

s p

or

Can

al

Optimización de nuestra red de oficinas y aceleración de la migración de transacciones a canales costo eficientes.

Transacciones por Canal– Distribución 2017 (%)

762 761

730

2015 2016 2017

1,747 1,758 1,755

2015 2016 2017

7,865 7,337 7,920

2015 2016 2017

50%

21%

13%

11%

5%

Online

Móviles

Oficinas CB

Transacciones Monetarias por Canal– Distribución 2017 (%)

16%

5%

35%

32%

12%

Online

Móviles

Oficinas

CB

AVAL

Digital +37%

Cajeros Automáticos

-2%

Oficinas -11%

CB +26%

Total + 23%

Var 16-17 Canal

1.525 1.538 1.527 AVAL 3.808 3.810 3.770 AVAL 19.736 18.834 23.266

Cajeros Automáticos

Digital +12%

Cajeros Automáticos

+1%

Oficinas -5%

CB +30%

Total + 4%

Canal Var 16-17

Cajeros Automáticos

20

Estrategia Digital – Un enfoque estratégico en Administración

Más de 100 Colaboradores con habilidades en temas tales como: comercial,

técnicos, financieros y capacidades de diseño

Llevar esta transformación a nuestros principales canales y productos con el

objetivo de posicionarnos como lideres en el Mercado Digital

Eficiencia

Indicador de Eficiencia acumulado desde el día 1

Reubicación de Recursos al interior del Banco

100 %

Fondos Propios

4.8/5.0

Experiencia

24/7 Auto-Servicio

Respuesta

Inmediata

Omni-canal 100% Cuentas de Ahorro Digitales

Soluciones de Tarjeta de crédito totalmente

automatizadas Libranzas Hipotecas

Análisis avanzados datos y aprendizaje automatizado

+15.000 cuentas

+70 %

Nuevos Clientes

7 min

Aprobación instantánea y compras inmediatas Aprobado y

desembolsado

< 48 hours

>40 Pre-Aprobado

>4.500 MM

Monto Total

Cobro de Créditos

de Consumo

Reducir la deserción de clientes

Pro

du

cto

s y

Serv

icio

s Im

pac

to

Experiencia del Cliente

21

(1) ROAA para cada trimestre es calculado como Utilidad neta anualizada dividida entre el promedio de los Activos totales. (2) ROAE para cada trimestre es calculado como Utilidad neta atribuible a accionistas anualizado dividida entre el promedio del Patrimonio atribuible a accionistas. (3) Si el ingreso no recurrente de la desconsolidación de CFC es incluido (COP$2.2 trillones), el Ingreso Neto Atribuible en 2016 es de COP$4,246.3 billones. (4) Si el ingreso no recurrente de la desconsolidación de CFC es incluido (COP$2.2 trillones) en 2016, el ROAA sería 3.3% y el ROAE sería 26.9%. (5) Para el 3T-17 los indicadores excluyen Electricaribe. Para el 4T-17 los indicadores excluyen extraordinarios de Electricaribe y Concesionaria Ruta del Sol (CRDS), si solo se excluye Electricaribe, el Ingreso Neto Atribuible para el 4T-17 sería $448.1, ROAA 1.4% y ROAE de 10.5%.

Utilidad Neta atribuible a accionistas

Rentabilidad

Cifras en Billones de Pesos

547.7 458.1 409.7

4T-16 3T-17 4T-17

1.7%

1.4% 1.3%

4T-16 3T-17 4T-17

ROAA (1)

ROAE (2)

13.6% 11.0% 9.6%

4T-16 3T-17 4T-17

Excluyendo Electricaribe + Ruta del Sol(5)

1.6% 1.6%

12.5% 12.6%

2016(3) 2017

2,062.7 1,908.0

2016(4) 2017

13.1% 11.5%

2016(4) 2017

1.8% 1.5%

536.4 520.5