Congreso regional de auditoria interna y control de gestion.pdf

54

Aplicación del Balanced ScoreCard en la Evaluación del Desempeño de la Auditoría Interna Dr . José LAGO RODRÍGUEZ, CIA, CPN, MBA Socio Consultoría y Formación Profesional IANUS Consulting Group

-

Upload

francisco-castillo -

Category

Documents

-

view

227 -

download

0

Transcript of Congreso regional de auditoria interna y control de gestion.pdf

7/21/2019 Congreso regional de auditoria interna y control de gestion.pdf

http://slidepdf.com/reader/full/congreso-regional-de-auditoria-interna-y-control-de-gestionpdf 1/54

Aplicación

del

Balanced ScoreCard

en

la

Evaluación del

Desempeño

de

la

Auditoría

Interna

Dr.

José

LAGO

RODRÍGUEZ,

CIA,

CPN,

MBA Socio

Consultoría

y

Formación

Profesional

IANUS Consulting Group

7/21/2019 Congreso regional de auditoria interna y control de gestion.pdf

http://slidepdf.com/reader/full/congreso-regional-de-auditoria-interna-y-control-de-gestionpdf 2/54

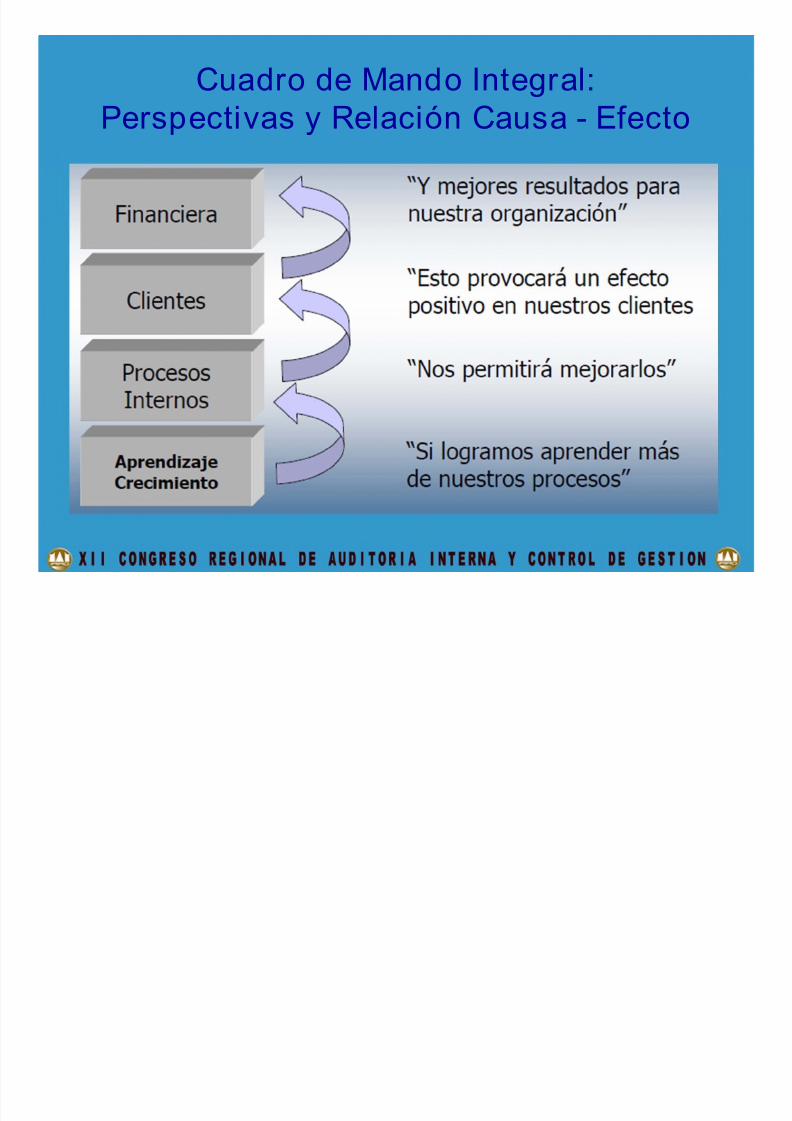

Cuadro de Mando Integral

Herramienta de Administración,

con un enfoque Estratégico,que incluye Medidas de

Desempeño Financiero

y No Financiero,derivadas de la

Visión, Misión, Valores y

Estrategia de la Organización.

7/21/2019 Congreso regional de auditoria interna y control de gestion.pdf

http://slidepdf.com/reader/full/congreso-regional-de-auditoria-interna-y-control-de-gestionpdf 3/54

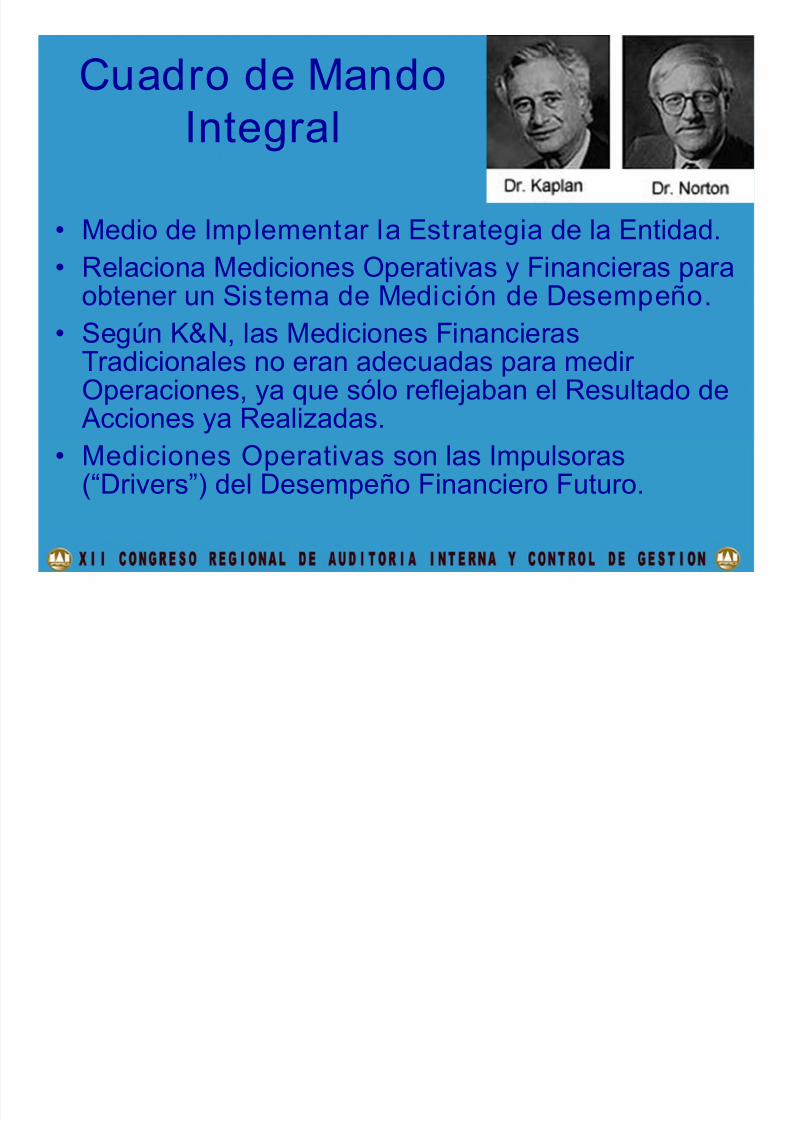

Cuadro de MandoIntegral

• Medio de Implementar la Estrategia de la Entidad.• Relaciona Mediciones Operativas y Financieras para

obtener un Sistema de Medición de Desempeño.

• Según K&N, las Mediciones FinancierasTradicionales no eran adecuadas para medirOperaciones, ya que sólo reflejaban el Resultado de

Acciones ya Realizadas.• Mediciones Operativas son las Impulsoras(“Drivers”) del Desempeño Financiero Futuro.

7/21/2019 Congreso regional de auditoria interna y control de gestion.pdf

http://slidepdf.com/reader/full/congreso-regional-de-auditoria-interna-y-control-de-gestionpdf 4/54

Cuadro de Mando Integral:

Perspectivas y Relación Causa - Efecto

7/21/2019 Congreso regional de auditoria interna y control de gestion.pdf

http://slidepdf.com/reader/full/congreso-regional-de-auditoria-interna-y-control-de-gestionpdf 5/54

Metodología del BSC

• Estas 4 Perspectivas garantizan quecada Función esté apoyando el logro de

los Objetivos Estratégicos de la Organización,

y que, a su vez, aseguren quela Gestión de cada Área

cumpla con las metas que definió.

“ Lo que NO se Mide, NO se Puede Gerenciar”

7/21/2019 Congreso regional de auditoria interna y control de gestion.pdf

http://slidepdf.com/reader/full/congreso-regional-de-auditoria-interna-y-control-de-gestionpdf 6/54

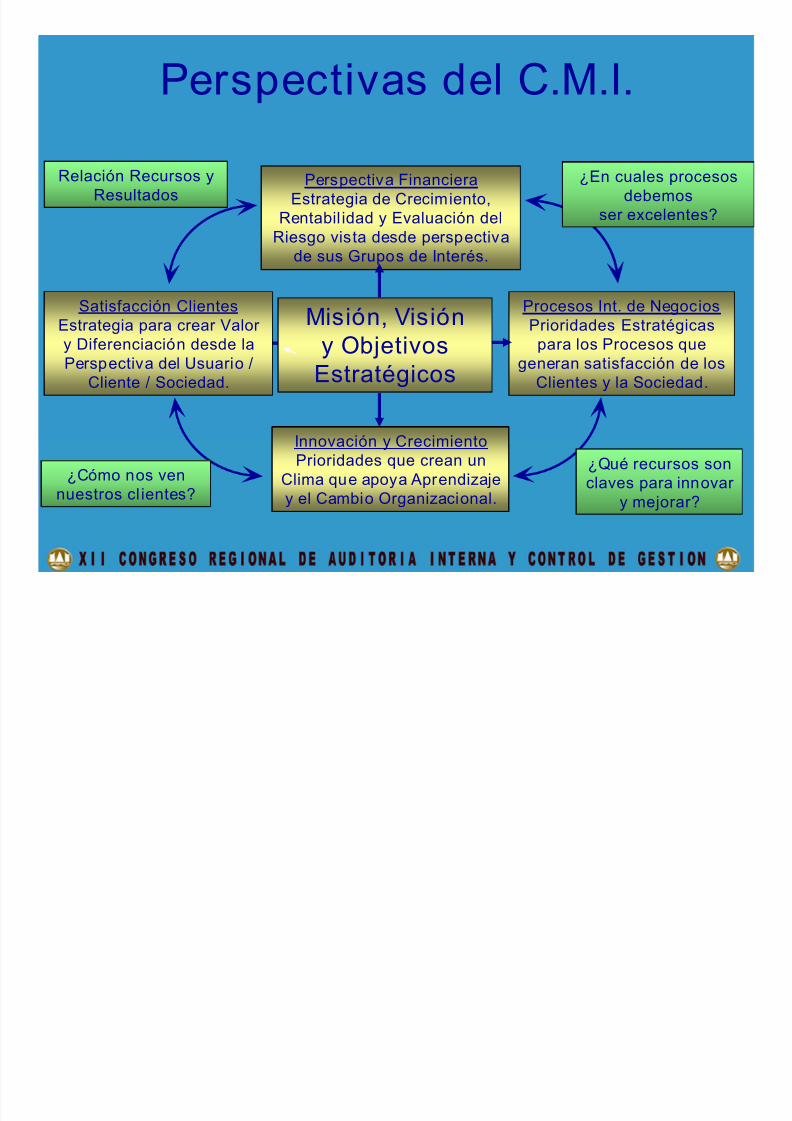

Perspectivas del C.M.I.

Misión, Visióny ObjetivosEstratégicos

Perspectiva FinancieraEstrategia de Crecimiento,

Rentabil idad y Evaluación delRiesgo vista desde perspectiva

de sus Grupos de Interés.

Procesos Int. de Negocios

Prioridades Estratégicaspara los Procesos que

generan satisfacción de losClientes y la Sociedad.

Innovación y CrecimientoPrioridades que crean un

Clima que apoya Aprendizajey el Cambio Organizacional.

Satisfacción Clientes

Estrategia para crear Valory Diferenciación desde laPerspectiva del Usuario /

Cliente / Sociedad.

Relación Recursos yResultados

¿Cómo nos vennuestros cl ientes?

¿En cuales procesosdebemos

ser excelentes?

¿Qué recursos sonclaves para innovar

y mejorar?

7/21/2019 Congreso regional de auditoria interna y control de gestion.pdf

http://slidepdf.com/reader/full/congreso-regional-de-auditoria-interna-y-control-de-gestionpdf 7/54

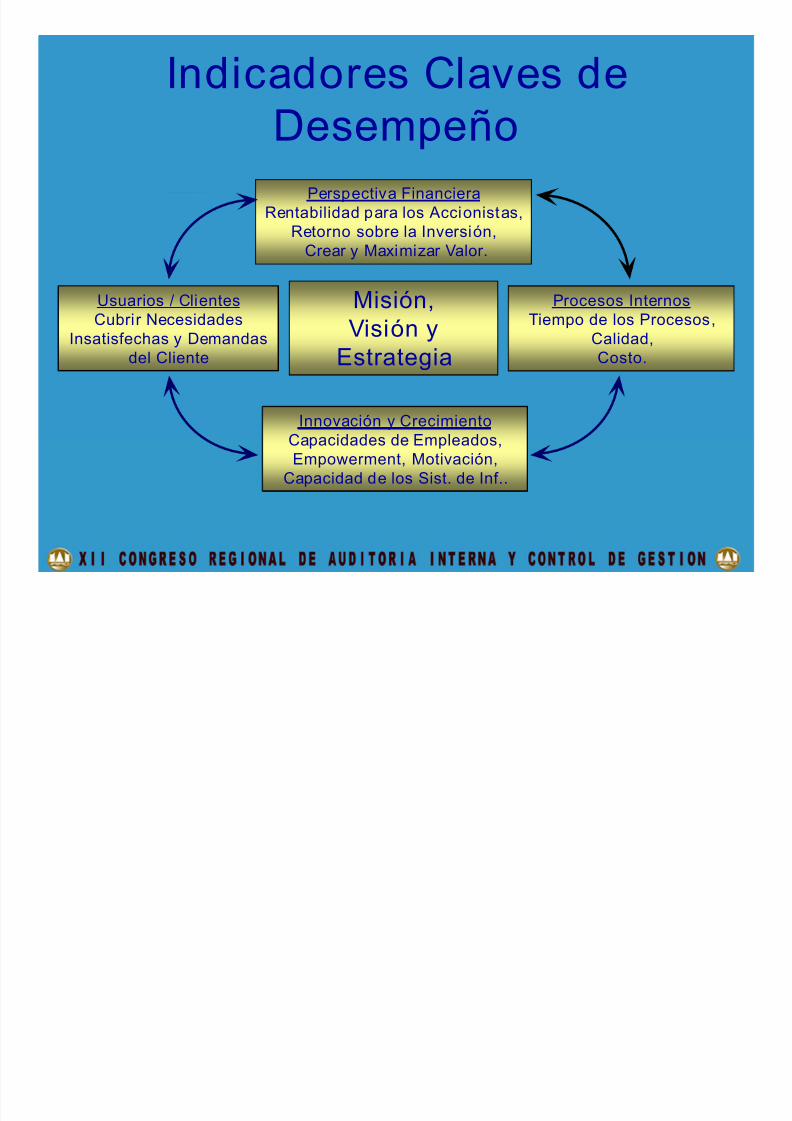

Indicadores Claves deDesempeño

Misión,

Visión yEstrategia

Perspectiva Financiera

Rentabilidad para los Accionistas,Retorno sobre la Inversión,Crear y Maximizar Valor.

Procesos Internos

Tiempo de los Procesos,Calidad,Costo.

Innovación y CrecimientoCapacidades de Empleados,Empowerment, Motivación,

Capacidad de los Sist. de Inf..

Usuarios / Clientes

Cubrir NecesidadesInsatisfechas y Demandasdel Cliente

7/21/2019 Congreso regional de auditoria interna y control de gestion.pdf

http://slidepdf.com/reader/full/congreso-regional-de-auditoria-interna-y-control-de-gestionpdf 8/54

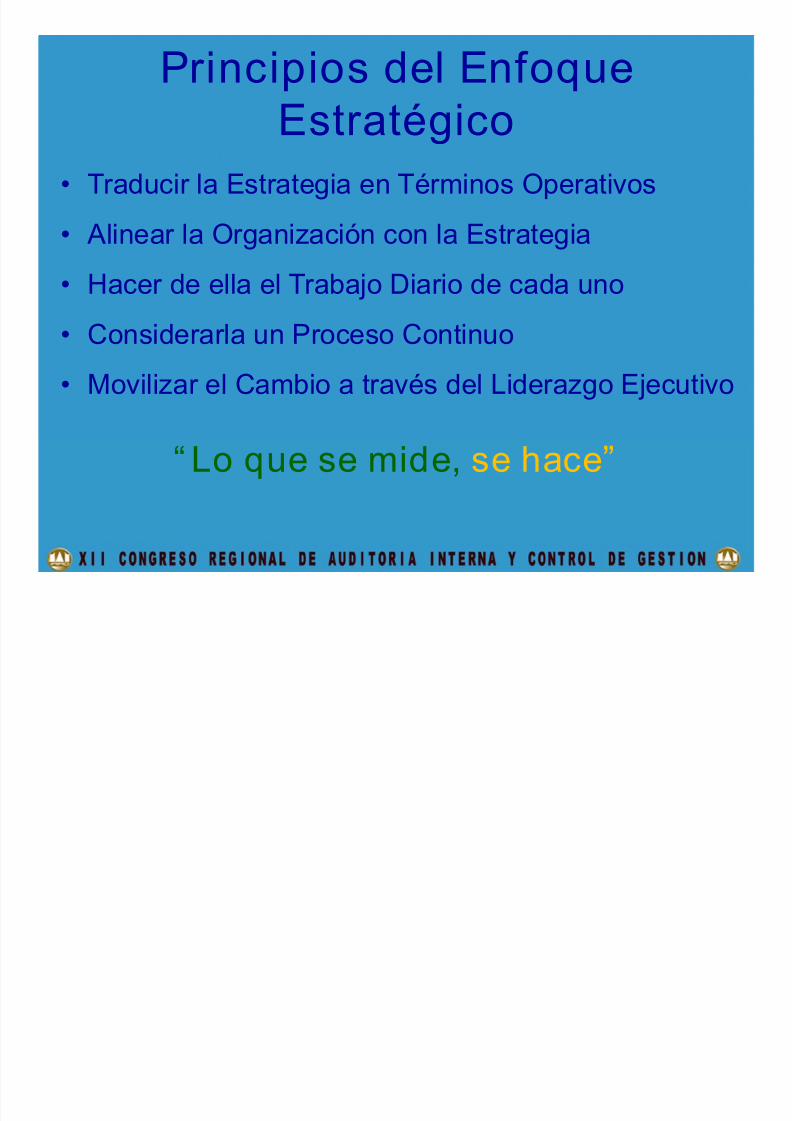

Principios del Enfoque

Estratégico• Traducir la Estrategia en Términos Operativos

• Alinear la Organización con la Estrategia

• Hacer de ella el Trabajo Diario de cada uno

• Considerarla un Proceso Continuo

• Movilizar el Cambio a través del Liderazgo Ejecutivo

“ Lo que se mide, se hace”

7/21/2019 Congreso regional de auditoria interna y control de gestion.pdf

http://slidepdf.com/reader/full/congreso-regional-de-auditoria-interna-y-control-de-gestionpdf 9/54

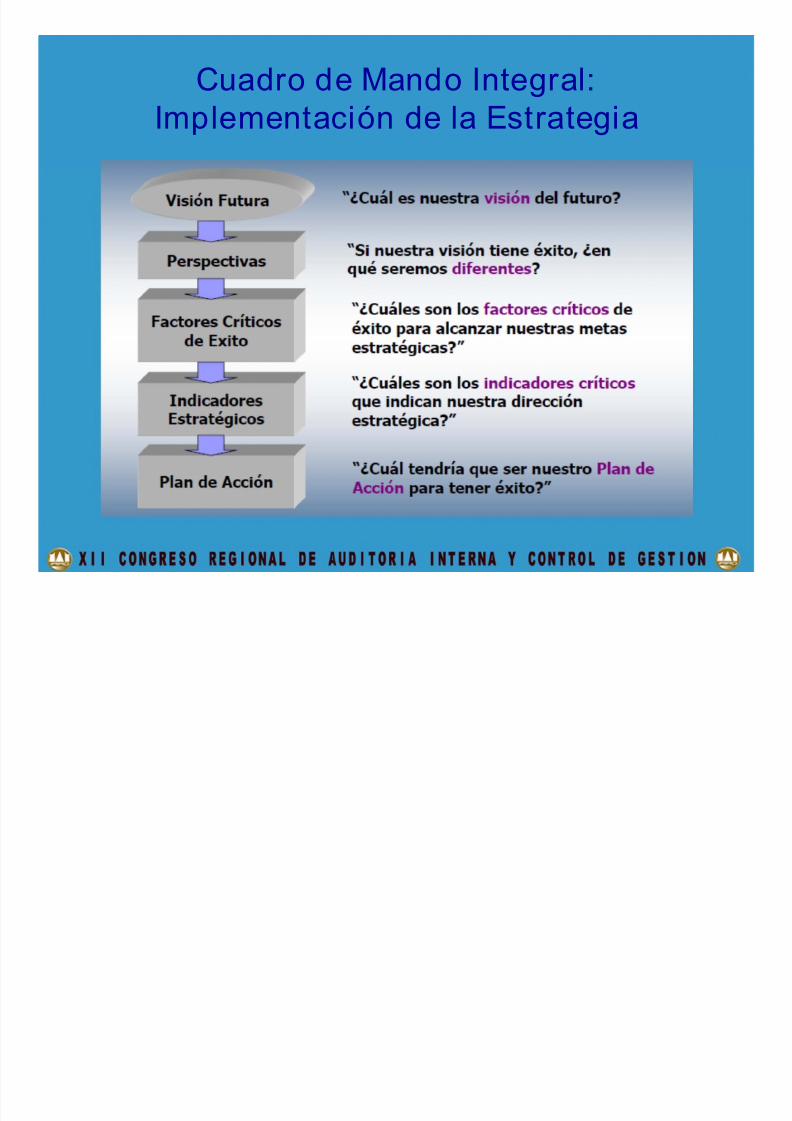

Cuadro de Mando Integral:

Implementación de la Estrategia

7/21/2019 Congreso regional de auditoria interna y control de gestion.pdf

http://slidepdf.com/reader/full/congreso-regional-de-auditoria-interna-y-control-de-gestionpdf 10/54

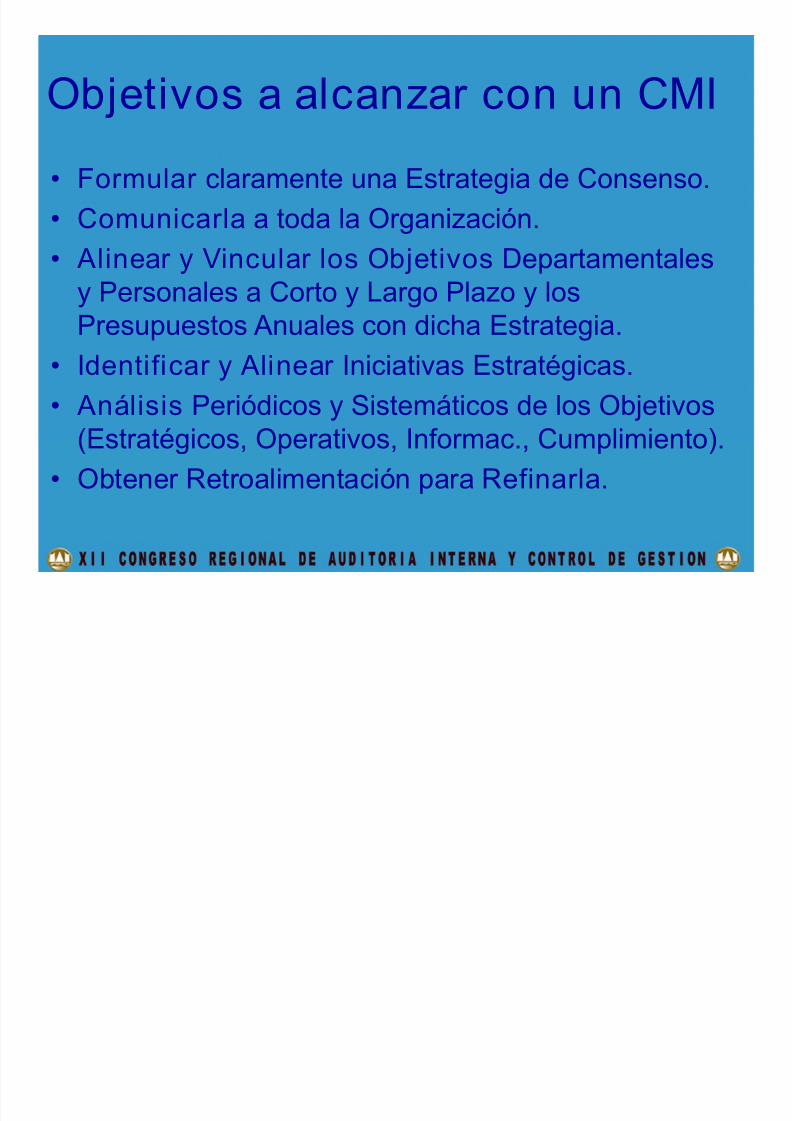

Objetivos a alcanzar con un CMI• Formular claramente una Estrategia de Consenso.

• Comunicarla a toda la Organización.• Alinear y Vincular los Objetivos Departamentales

y Personales a Corto y Largo Plazo y los

Presupuestos Anuales con dicha Estrategia.• Identificar y Alinear Iniciativas Estratégicas.

• Análisis Periódicos y Sistemáticos de los Objetivos

(Estratégicos, Operativos, Informac., Cumplimiento).• Obtener Retroalimentación para Refinarla.

7/21/2019 Congreso regional de auditoria interna y control de gestion.pdf

http://slidepdf.com/reader/full/congreso-regional-de-auditoria-interna-y-control-de-gestionpdf 11/54

Estrategia y Ejecución:Excelencia Operacional

Estrategia Ejecución

Estrategia: Proceso Continuo

Evaluar, Rediseñar y Reinventar Estrategia

7/21/2019 Congreso regional de auditoria interna y control de gestion.pdf

http://slidepdf.com/reader/full/congreso-regional-de-auditoria-interna-y-control-de-gestionpdf 12/54

Contenido

• Concepto de Cuadro de Mando Integral (BSC)

• Un modelo de BSC para Auditoría Interna

• Metodología de Implementación.

• Indicadores de Rendimiento para Auditoría Int.

7/21/2019 Congreso regional de auditoria interna y control de gestion.pdf

http://slidepdf.com/reader/full/congreso-regional-de-auditoria-interna-y-control-de-gestionpdf 13/54

Programa de Aseguramiento y

Mejora de la Calidad (1300)

Programa diseñado para:

Asegurarse que Actividad de Auditoría Internacumple con Definición, Normas y Código de Ética;

Ayudar a que Auditoría Interna Agregue Valor;

Evaluar Eficiencia y Eficacia de la Actividad Aud. Int.; Identificar Oportunidades de Mejora.

Desarrollar y Mantener Programa que cubra todos los

aspectos de Activ. de AI y revise continuamente eficacia

7/21/2019 Congreso regional de auditoria interna y control de gestion.pdf

http://slidepdf.com/reader/full/congreso-regional-de-auditoria-interna-y-control-de-gestionpdf 14/54

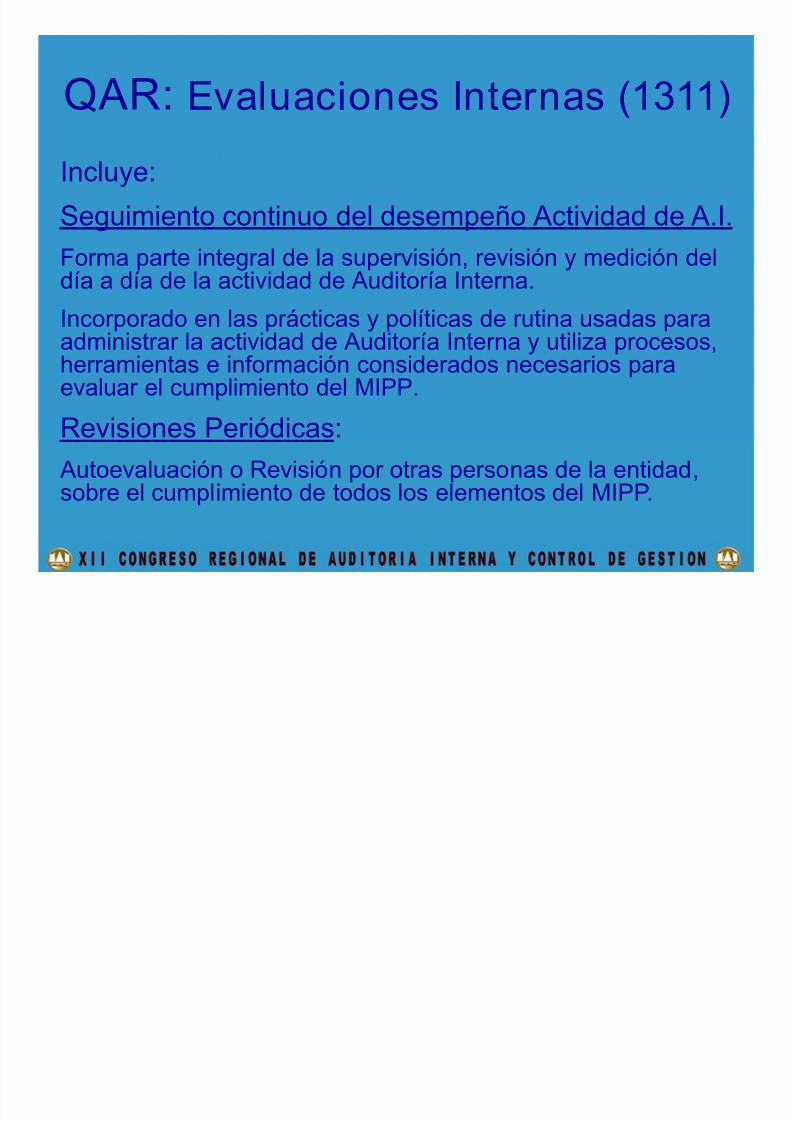

QAR: Evaluaciones Internas (1311)Incluye:

Seguimiento continuo del desempeño Actividad de A.I.Forma parte integral de la supervisión, revisión y medición deldía a día de la actividad de Auditoría Interna.

Incorporado en las prácticas y políticas de rutina usadas paraadministrar la actividad de Auditoría Interna y utiliza procesos,herramientas e información considerados necesarios paraevaluar el cumplimiento del MIPP.

Revisiones Periódicas: Autoevaluación o Revisión por otras personas de la entidad,sobre el cumplimiento de todos los elementos del MIPP.

7/21/2019 Congreso regional de auditoria interna y control de gestion.pdf

http://slidepdf.com/reader/full/congreso-regional-de-auditoria-interna-y-control-de-gestionpdf 15/54

Medidas de Desempeño en AI

• Cambios de Definición y Roles de Auditoría Interna.• Diferentes Grupos de Interés / Clientes y Cambios

en sus Expectativas y Prioridades.

• Servicios de Valor Agregado de Auditoría Interna.

• Evaluación del Desempeño de Auditoría Interna.

7/21/2019 Congreso regional de auditoria interna y control de gestion.pdf

http://slidepdf.com/reader/full/congreso-regional-de-auditoria-interna-y-control-de-gestionpdf 16/54

Cambios Definición y Roles AI Actividad independiente y objetiva de aseguramientoy consulta, concebida para agregar valor y mejorar

las operaciones de una organización.

Ayuda a una Organización a cumplir sus objetivosaportando un enfoque sistemático y disciplinadopara evaluar y mejorar la efectividad de los

Procesos de gobierno corporativo, gestión deriesgos y control Interno.

7/21/2019 Congreso regional de auditoria interna y control de gestion.pdf

http://slidepdf.com/reader/full/congreso-regional-de-auditoria-interna-y-control-de-gestionpdf 17/54

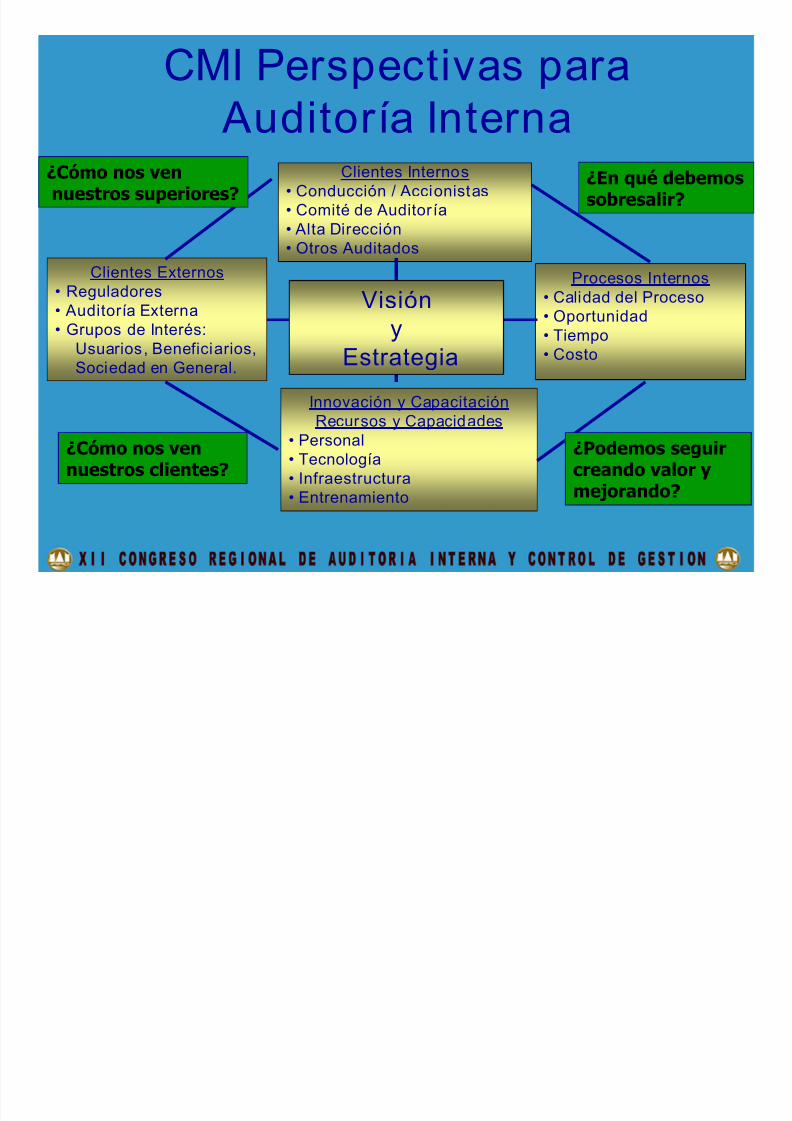

CMI Perspectivas para

Auditoría InternaClientes Internos

• Conducción / Accionistas

• Comité de Auditoría• Alta Dirección• Otros Auditados

Innovación y CapacitaciónRecursos y Capacidades

• Personal• Tecnología• Infraestructura• Entrenamiento

Clientes Externos• Reguladores• Auditoría Externa

• Grupos de Interés:Usuarios, Beneficiarios,Sociedad en General.

Procesos Internos• Calidad del Proceso

• Oportunidad• Tiempo• Costo

Visión

yEstrategia

¿Cómo nos vennuestros superiores?

¿Cómo nos vennuestros clientes?

¿En qué debemossobresalir?

¿Podemos seguircreando valor ymejorando?

7/21/2019 Congreso regional de auditoria interna y control de gestion.pdf

http://slidepdf.com/reader/full/congreso-regional-de-auditoria-interna-y-control-de-gestionpdf 18/54

Servicios de Valor Agregado• La Auditoría Interna debe examinar las Necesidades

Explícitas e Implícitas de sus Clientes Internos(Prioridades y Expectativas):

– Comité de Auditoría: Controles.

– Alta Gerencia: Servicios de Valor Agregado yConsultoría.

• Identificar qué Valor Agregado puede brindar a susClientes, en el Corto y Largo Plazo.

• Emitir y Comunicar Proposición Estratégica de Valor.

7/21/2019 Congreso regional de auditoria interna y control de gestion.pdf

http://slidepdf.com/reader/full/congreso-regional-de-auditoria-interna-y-control-de-gestionpdf 19/54

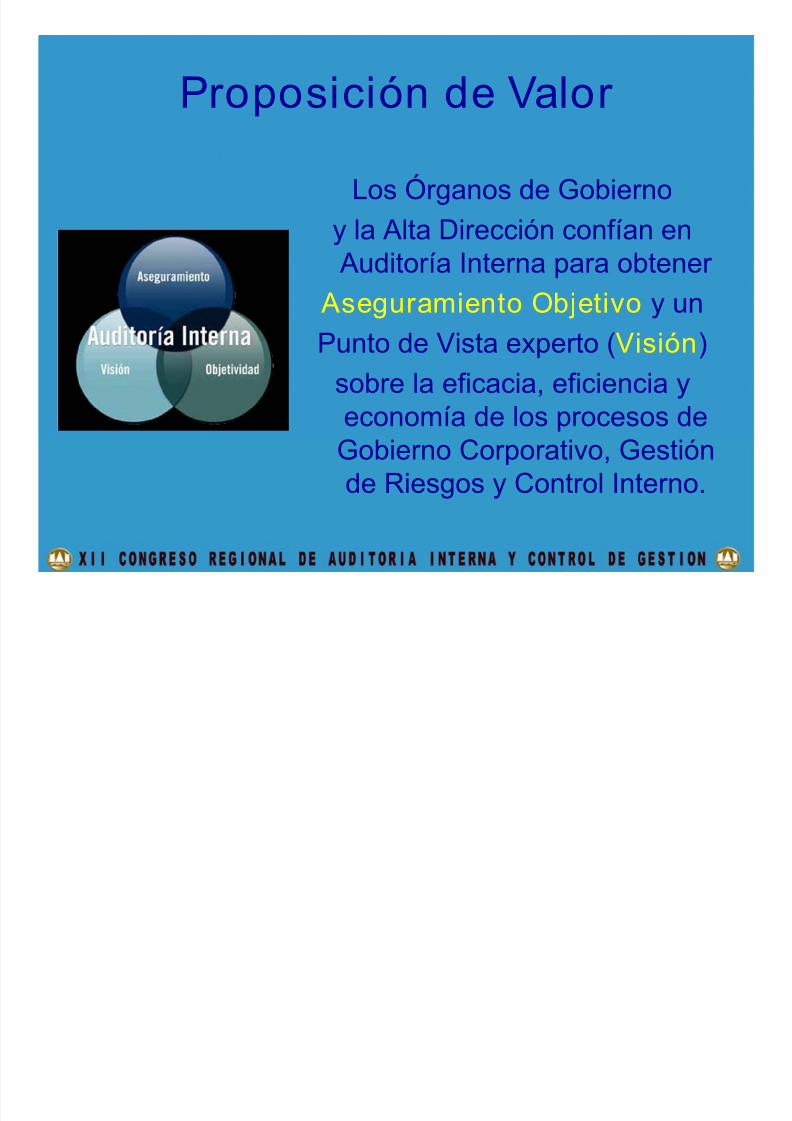

Proposición de Valor Los Órganos de Gobierno

y la Alta Dirección confían en Auditoría Interna para obtener

Aseguramiento Objetivo y un

Punto de Vista experto (Visión)

sobre la eficacia, eficiencia y

economía de los procesos deGobierno Corporativo, Gestiónde Riesgos y Control Interno.

7/21/2019 Congreso regional de auditoria interna y control de gestion.pdf

http://slidepdf.com/reader/full/congreso-regional-de-auditoria-interna-y-control-de-gestionpdf 20/54

Servicios de Valor AgregadoProposición Estratégica de Valor:

Atributos del Servicio / Producto(Funcionalidad, Calidad, Oportunidad, Innovación,

Excelencia, Relación Inversión / Beneficio)+Imagen / Reputación (Brand)

+Relación con Clientes Internos y Externos(Cubrir Necesidades Insatisfechas y Cambiantes)

7/21/2019 Congreso regional de auditoria interna y control de gestion.pdf

http://slidepdf.com/reader/full/congreso-regional-de-auditoria-interna-y-control-de-gestionpdf 21/54

Ejemplo Proposición de Valor

Requerimientos Básicos Diferenciadores

- Visión Independiente

- Objetividad

- Eficiencia- Exactitud

- Competencia Técnica

- Visión Global- Conocimiento Entidad

- Experiencia

- Conocimiento de las

Mejores Prácticas- Recursos Flexibles y

Especializados

- Líder de Pensamiento

7/21/2019 Congreso regional de auditoria interna y control de gestion.pdf

http://slidepdf.com/reader/full/congreso-regional-de-auditoria-interna-y-control-de-gestionpdf 22/54

Proposición de Valor

para los Grupos de Interés

7/21/2019 Congreso regional de auditoria interna y control de gestion.pdf

http://slidepdf.com/reader/full/congreso-regional-de-auditoria-interna-y-control-de-gestionpdf 23/54

Características de CMI para AI

• Formular una Estrategia consistente y transparente.

• Transformar Misión y Estrategia en Acciones eIndicadores de Desempeño (Medir Resultados).

• Balanceo entre Indicadores Externos e Internos.

• Balanceo entre Indicadores de Desempeño y deImpacto (Resultado).

• Balanceo entre Mediciones Objetivas y Subjetivas.

7/21/2019 Congreso regional de auditoria interna y control de gestion.pdf

http://slidepdf.com/reader/full/congreso-regional-de-auditoria-interna-y-control-de-gestionpdf 24/54

Contenido• Concepto de Cuadro de Mando Integral (BSC)

• Un modelo de BSC para Auditoría Interna

• Metodología de Implementación

• Indicadores de Rendimiento para Auditoría Int.

7/21/2019 Congreso regional de auditoria interna y control de gestion.pdf

http://slidepdf.com/reader/full/congreso-regional-de-auditoria-interna-y-control-de-gestionpdf 25/54

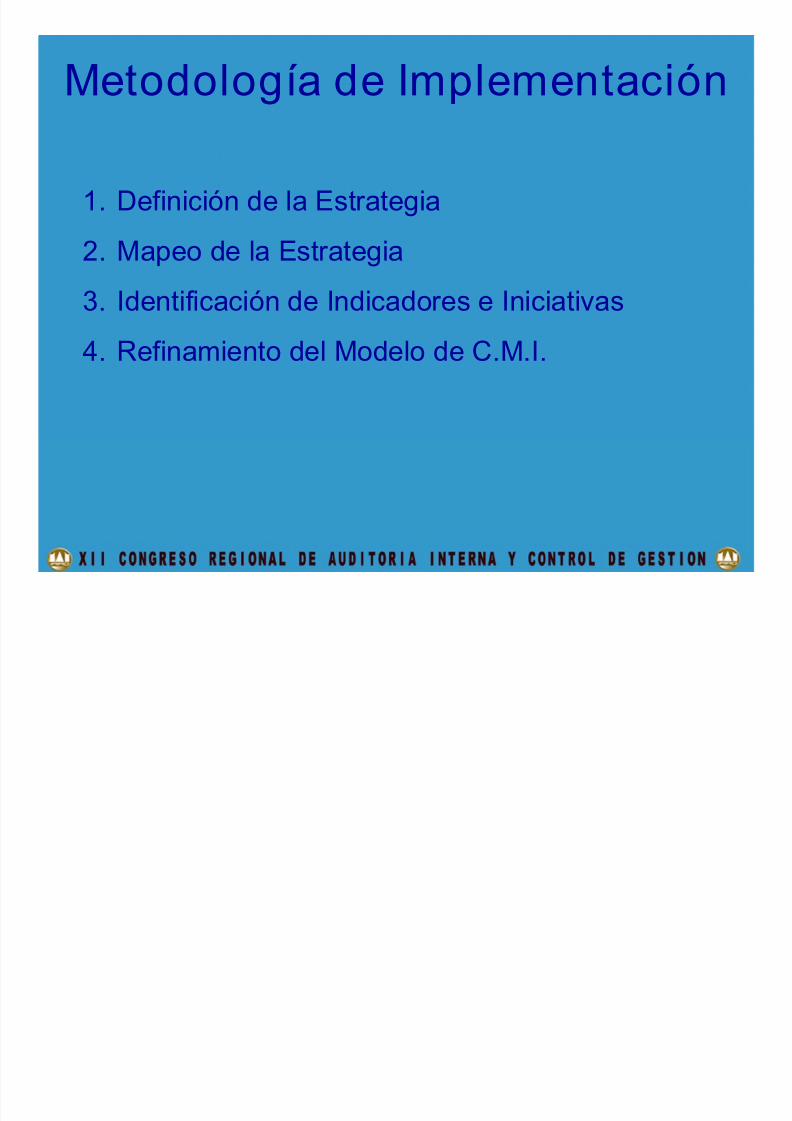

Metodología de Implementación

1. Definición de la Estrategia

2. Mapeo de la Estrategia

3. Identificación de Indicadores e Iniciativas

4. Refinamiento del Modelo de C.M.I.

7/21/2019 Congreso regional de auditoria interna y control de gestion.pdf

http://slidepdf.com/reader/full/congreso-regional-de-auditoria-interna-y-control-de-gestionpdf 26/54

1. Definición de la Estrategia• Análisis FODA

• Determinación de Necesidades y Prioridades de los Auditados (Proposición de Valor de los Clientes)

• Determinación de las Capacidades de Auditoría Int.• Refinamiento de la Estrategia

7/21/2019 Congreso regional de auditoria interna y control de gestion.pdf

http://slidepdf.com/reader/full/congreso-regional-de-auditoria-interna-y-control-de-gestionpdf 27/54

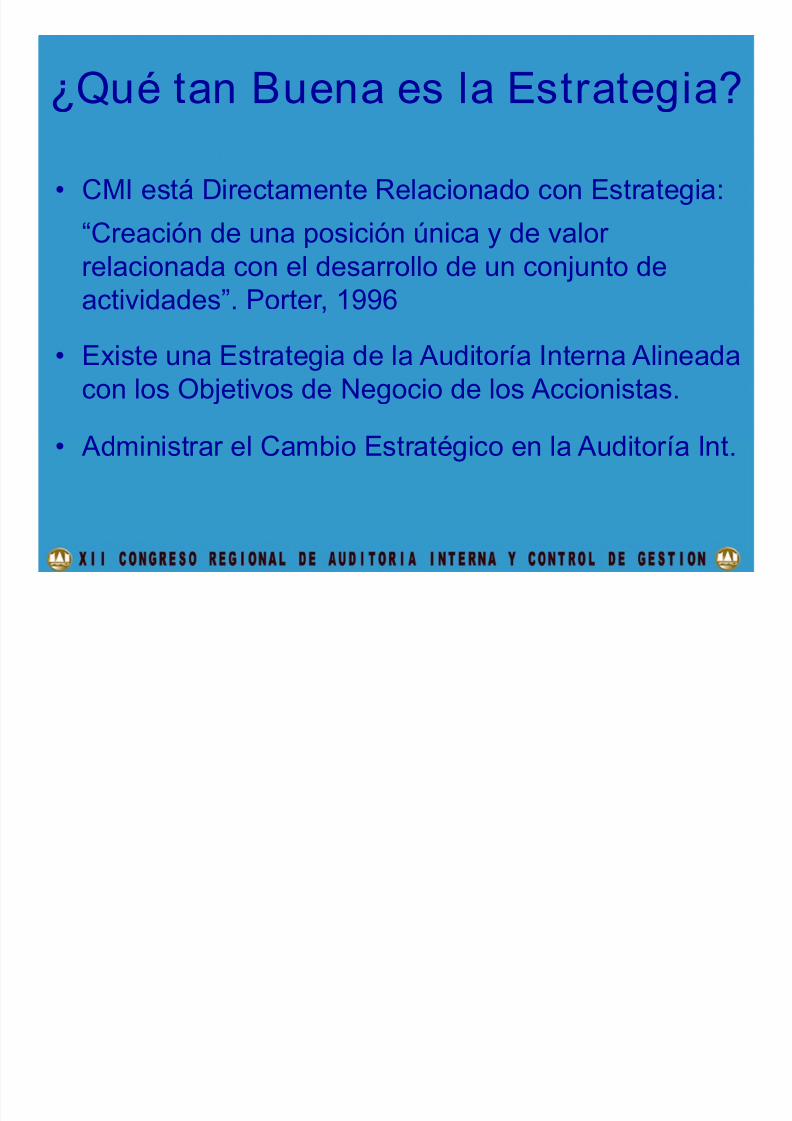

¿Qué tan Buena es la Estrategia?

• CMI está Directamente Relacionado con Estrategia:

“Creación de una posición única y de valorrelacionada con el desarrollo de un conjunto deactividades”. Porter, 1996

• Existe una Estrategia de la Auditoría Interna Alineadacon los Objetivos de Negocio de los Accionistas.

• Administrar el Cambio Estratégico en la Auditoría Int.

7/21/2019 Congreso regional de auditoria interna y control de gestion.pdf

http://slidepdf.com/reader/full/congreso-regional-de-auditoria-interna-y-control-de-gestionpdf 28/54

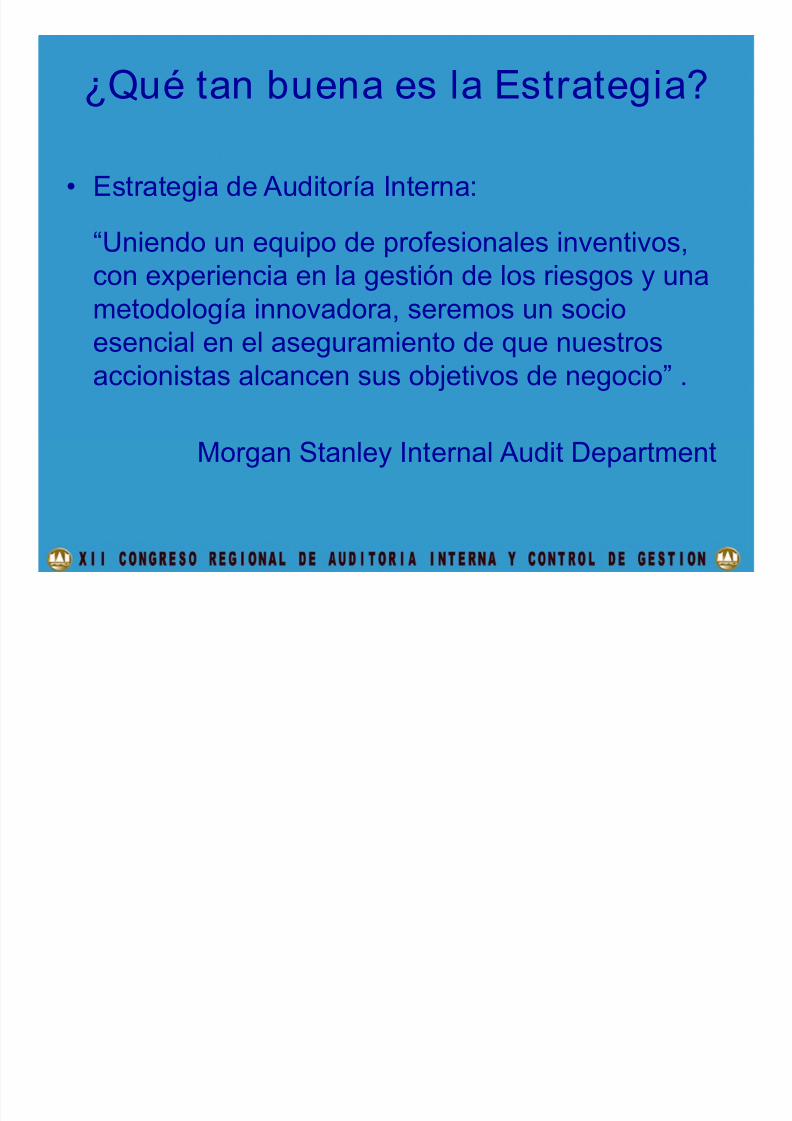

¿Qué tan buena es la Estrategia?

• Estrategia de Auditoría Interna:

“Uniendo un equipo de profesionales inventivos,con experiencia en la gestión de los riesgos y unametodología innovadora, seremos un socioesencial en el aseguramiento de que nuestrosaccionistas alcancen sus objetivos de negocio” .

Morgan Stanley Internal Audit Department

7/21/2019 Congreso regional de auditoria interna y control de gestion.pdf

http://slidepdf.com/reader/full/congreso-regional-de-auditoria-interna-y-control-de-gestionpdf 29/54

Desarrollo de Objetivos

Fortalezas yDebilidades

Interno

Oportunidadesy AmenazasExterno

ObjetivosEstratégicos

Indicadores

Evaluar Actual Estrategia yDesarrollar ó Revisar Objetivos Estratégicos

7/21/2019 Congreso regional de auditoria interna y control de gestion.pdf

http://slidepdf.com/reader/full/congreso-regional-de-auditoria-interna-y-control-de-gestionpdf 30/54

Análisis FODA

Fortalezas (Apalancarlas) Debilidades (Atenderlas)

Amenazas (Atacarlas)Oportunidades -Aprovechar

Prestigio y Experiencia.Conocimiento Entidad y Sector.Reclutamiento de Buenos AI.Relación Fuerte con la Entidad.Marco Normativo.Nivel de Reporte.

Cambio en la Percepción de AICambios Tecnológicos

Asociación con AuditadosRecomendaciones Proactivas Agregar Valor (Mejora Servicios).Interés en Reducir Riesgos

Falta Oportunidad Emisión Informes.Pérdida de la Perspectiva del ClienteFalta de Visión.Desconocim. Responsabil. Control.Falta de Recursos.Falta de Seguimiento (Follow Up)

FusionesFalta de Efectividad

Cambios de PersonalReducciones de PlantaNiveles SalarialesEstabilidad del Empleo Público

7/21/2019 Congreso regional de auditoria interna y control de gestion.pdf

http://slidepdf.com/reader/full/congreso-regional-de-auditoria-interna-y-control-de-gestionpdf 31/54

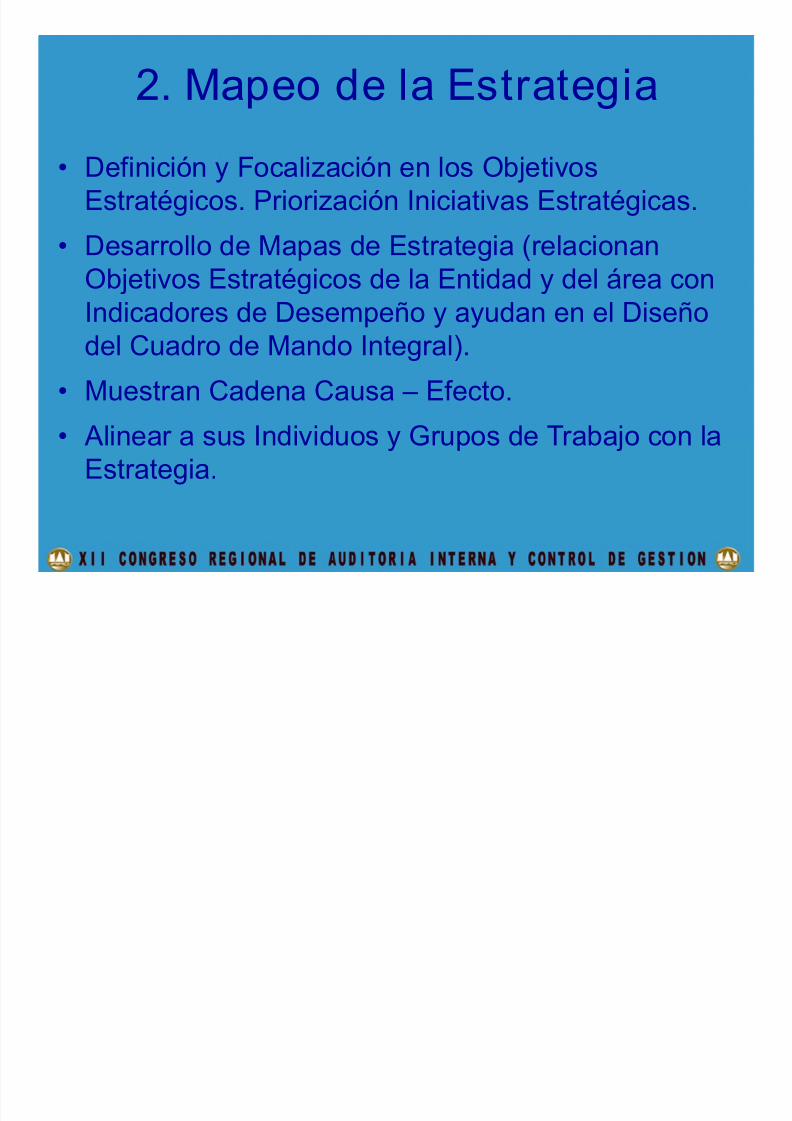

2. Mapeo de la Estrategia

• Definición y Focalización en los ObjetivosEstratégicos. Priorización Iniciativas Estratégicas.

• Desarrollo de Mapas de Estrategia (relacionanObjetivos Estratégicos de la Entidad y del área conIndicadores de Desempeño y ayudan en el Diseñodel Cuadro de Mando Integral).

• Muestran Cadena Causa – Efecto.

• Alinear a sus Individuos y Grupos de Trabajo con laEstrategia.

7/21/2019 Congreso regional de auditoria interna y control de gestion.pdf

http://slidepdf.com/reader/full/congreso-regional-de-auditoria-interna-y-control-de-gestionpdf 32/54

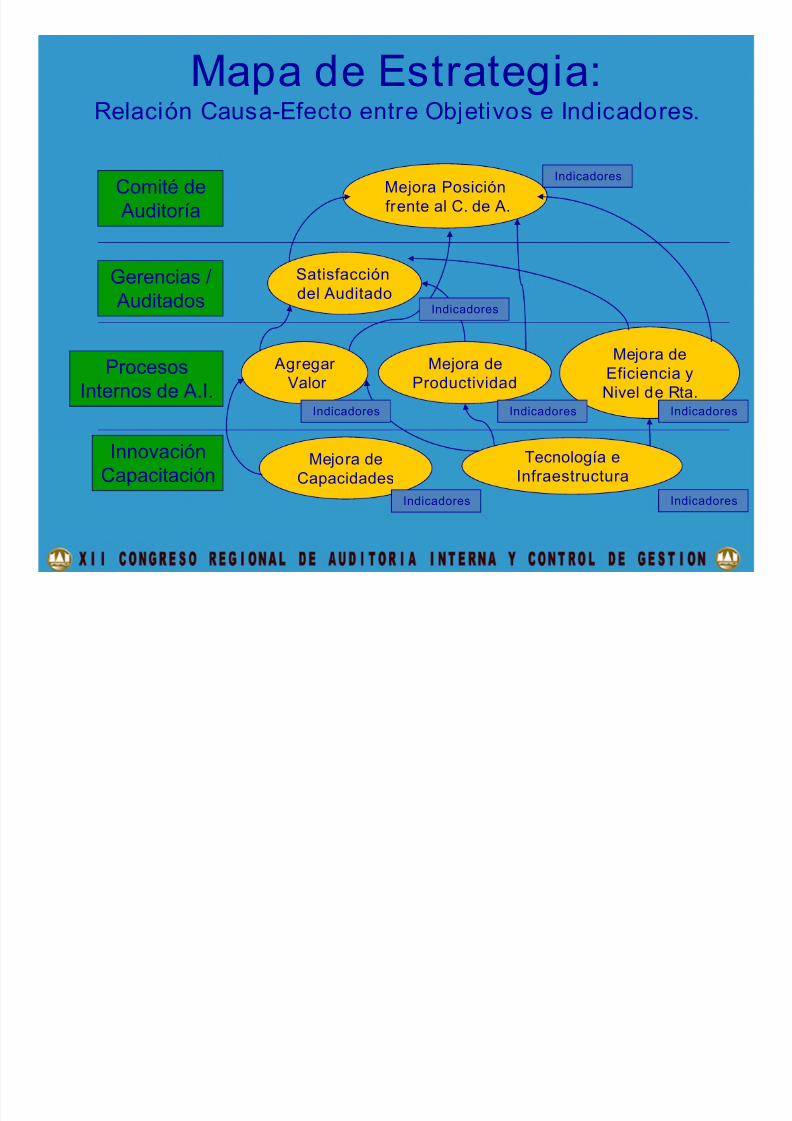

Mapa de Estrategia:Relación Causa-Efecto entre Objetivos e Indicadores.

Comité de

Auditoría

Gerencias / Auditados

ProcesosInternos de A.I.

InnovaciónCapacitación

Mejora Posiciónfrente al C. de A.

Satisfaccióndel Auditado

Agregar Valor

Mejora deProductividad

Mejora deEficiencia yNivel de Rta.

Mejora deCapacidades

Tecnología eInfraestructura

Indicadores

Indicadores

IndicadoresIndicadoresIndicadores

IndicadoresIndicadores

7/21/2019 Congreso regional de auditoria interna y control de gestion.pdf

http://slidepdf.com/reader/full/congreso-regional-de-auditoria-interna-y-control-de-gestionpdf 33/54

Contenido

• Concepto de Cuadro de Mando Integral (BSC)

• Un modelo de BSC para Auditoría Interna

• Metodología de Implementación

• Indicadores de Rendimiento para Aud. Int.

7/21/2019 Congreso regional de auditoria interna y control de gestion.pdf

http://slidepdf.com/reader/full/congreso-regional-de-auditoria-interna-y-control-de-gestionpdf 34/54

Premisas

• Indicadores Clave Permiten al Auditor Interno

Establecer una Estrategia para la Unidad yComunicarla a través del Área.

• El Cuadro de Mando Integral Ayuda a los Auditores Internos a Mejorar su Desempeño,Focalizándose en los Servicios que AgreganValor y Priorizando las Estrategias de laOrganización.

7/21/2019 Congreso regional de auditoria interna y control de gestion.pdf

http://slidepdf.com/reader/full/congreso-regional-de-auditoria-interna-y-control-de-gestionpdf 35/54

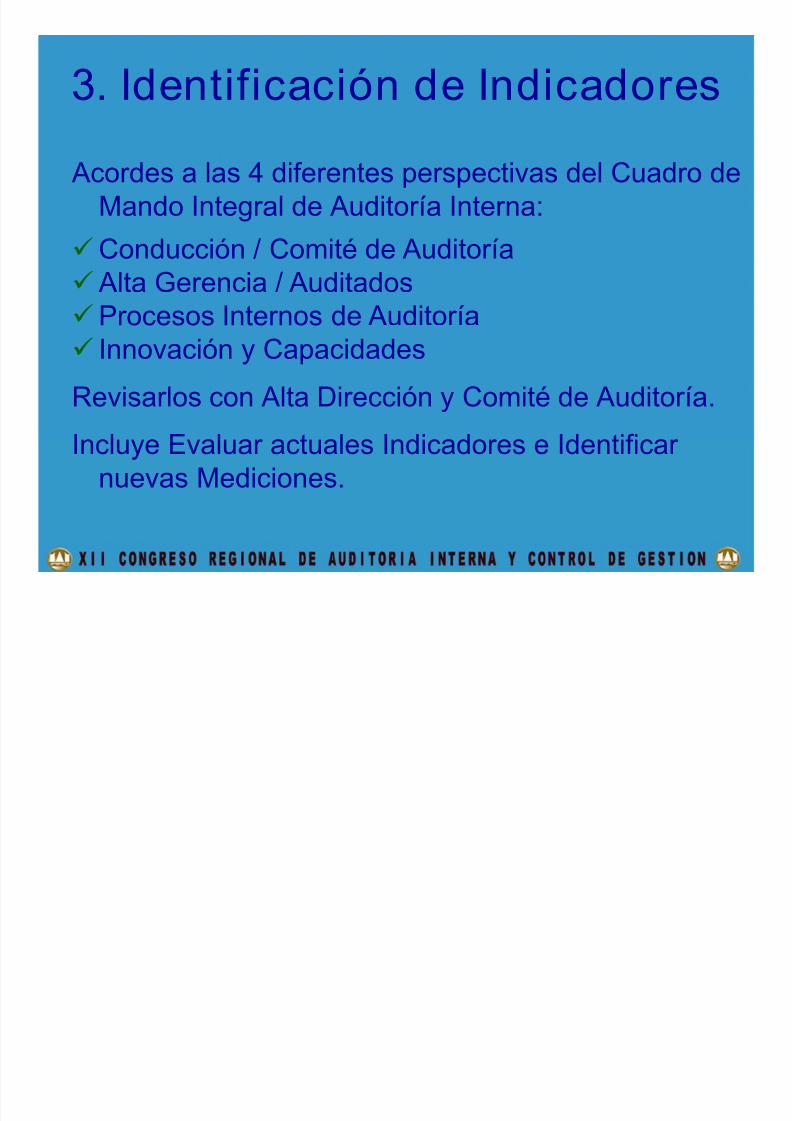

3. Identificación de Indicadores

Acordes a las 4 diferentes perspectivas del Cuadro deMando Integral de Auditoría Interna:

Conducción / Comité de Auditoría Alta Gerencia / Auditados

Procesos Internos de Auditoría Innovación y Capacidades

Revisarlos con Alta Dirección y Comité de Auditoría.

Incluye Evaluar actuales Indicadores e Identificarnuevas Mediciones.

7/21/2019 Congreso regional de auditoria interna y control de gestion.pdf

http://slidepdf.com/reader/full/congreso-regional-de-auditoria-interna-y-control-de-gestionpdf 36/54

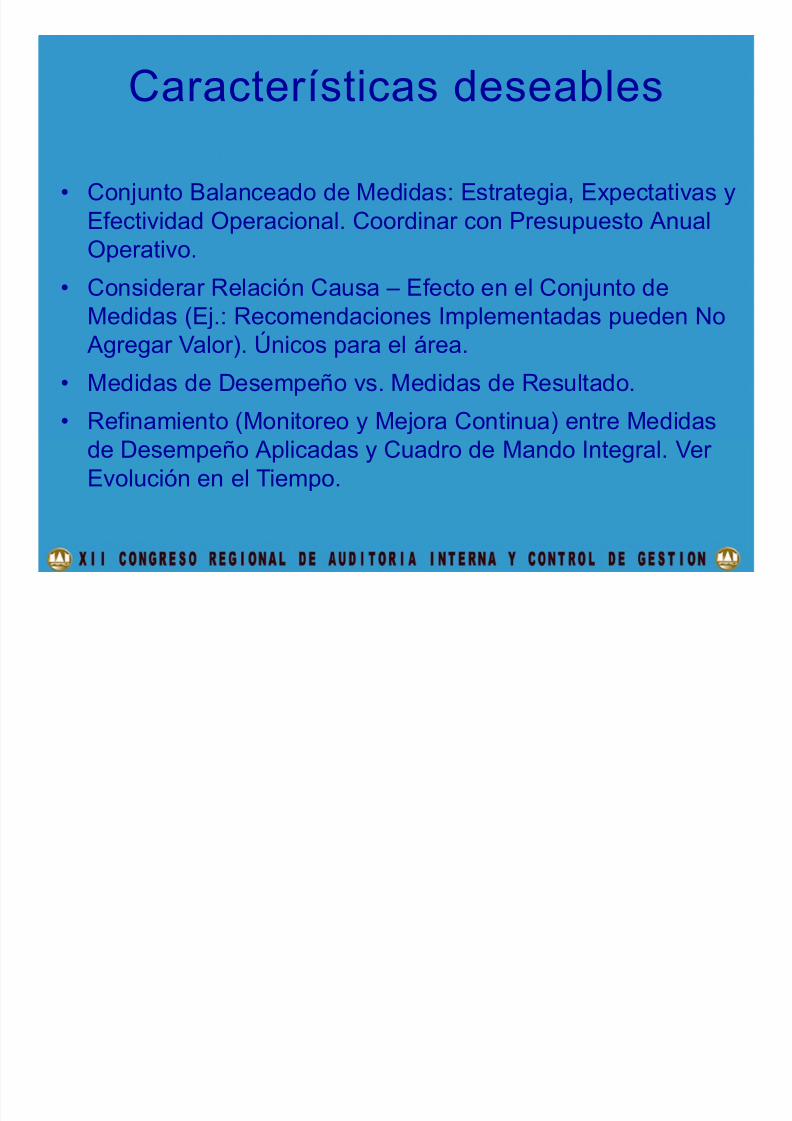

Características deseables

• Conjunto Balanceado de Medidas: Estrategia, Expectativas y

Efectividad Operacional. Coordinar con Presupuesto AnualOperativo.

• Considerar Relación Causa – Efecto en el Conjunto deMedidas (Ej.: Recomendaciones Implementadas pueden No Agregar Valor). Únicos para el área.

• Medidas de Desempeño vs. Medidas de Resultado.

• Refinamiento (Monitoreo y Mejora Continua) entre Medidasde Desempeño Aplicadas y Cuadro de Mando Integral. VerEvolución en el Tiempo.

I di d d D ñ

7/21/2019 Congreso regional de auditoria interna y control de gestion.pdf

http://slidepdf.com/reader/full/congreso-regional-de-auditoria-interna-y-control-de-gestionpdf 37/54

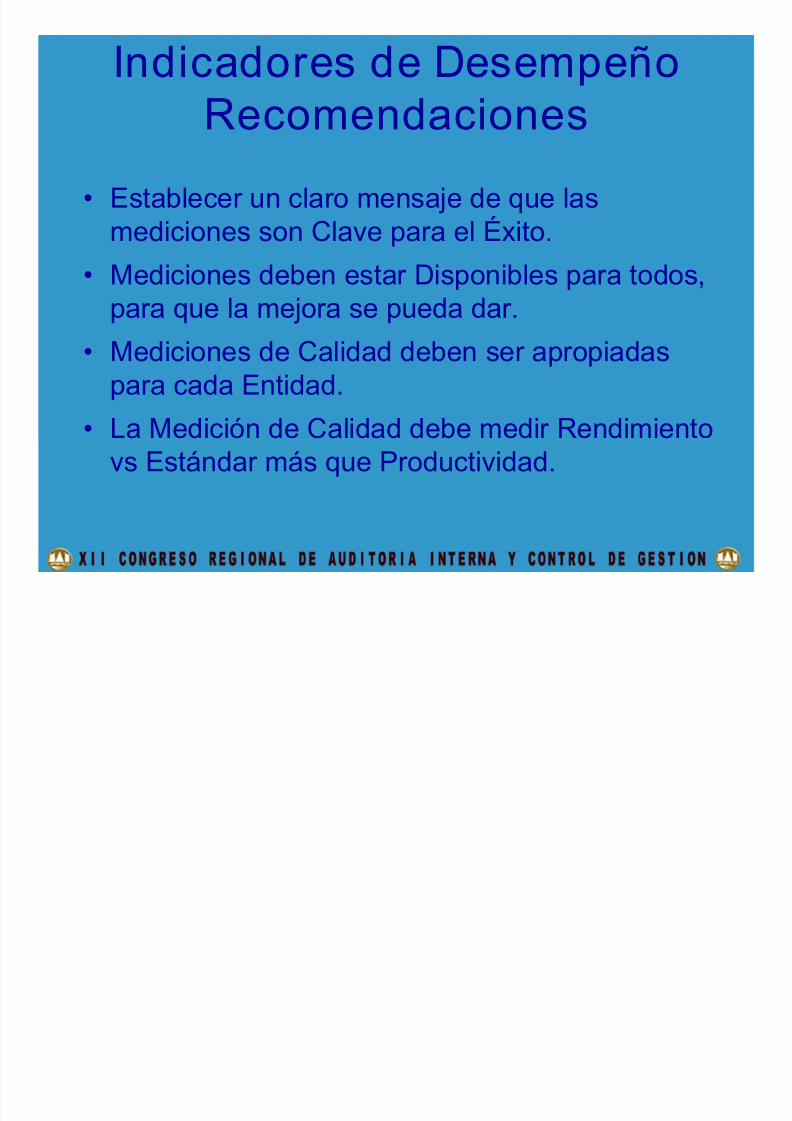

Indicadores de Desempeño

Recomendaciones• Establecer un claro mensaje de que las

mediciones son Clave para el Éxito.• Mediciones deben estar Disponibles para todos,

para que la mejora se pueda dar.

• Mediciones de Calidad deben ser apropiadaspara cada Entidad.

• La Medición de Calidad debe medir Rendimientovs Estándar más que Productividad.

7/21/2019 Congreso regional de auditoria interna y control de gestion.pdf

http://slidepdf.com/reader/full/congreso-regional-de-auditoria-interna-y-control-de-gestionpdf 38/54

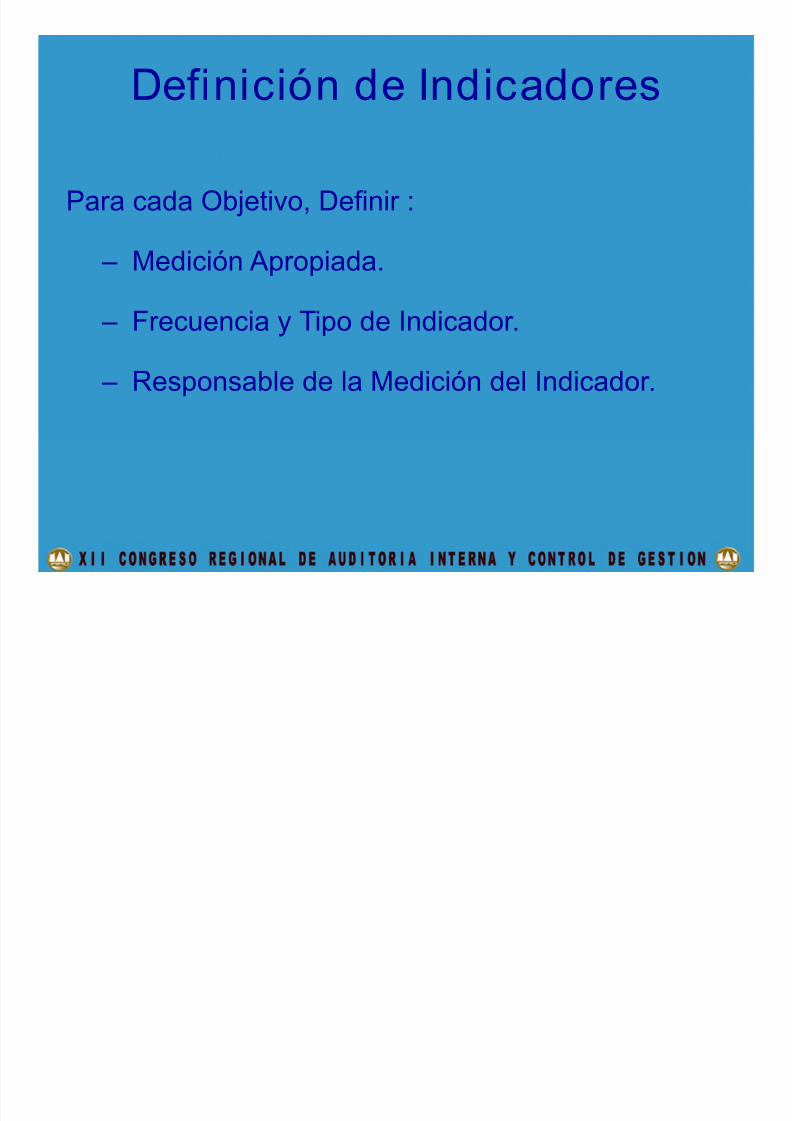

Definición de Indicadores

Para cada Objetivo, Definir :

– Medición Apropiada.

– Frecuencia y Tipo de Indicador. – Responsable de la Medición del Indicador.

7/21/2019 Congreso regional de auditoria interna y control de gestion.pdf

http://slidepdf.com/reader/full/congreso-regional-de-auditoria-interna-y-control-de-gestionpdf 39/54

Indicadores

Conducción / Comité de Auditoría:Mejorar Posicionamiento de AI frente a las Autoridades

Dirección / Auditados:

Satisfacción del Auditado Innovación y Capacidades: Aumentar Capacidades del Personal

Otros Temas de RRHHMejorar Tecnología e Infraestructura

7/21/2019 Congreso regional de auditoria interna y control de gestion.pdf

http://slidepdf.com/reader/full/congreso-regional-de-auditoria-interna-y-control-de-gestionpdf 40/54

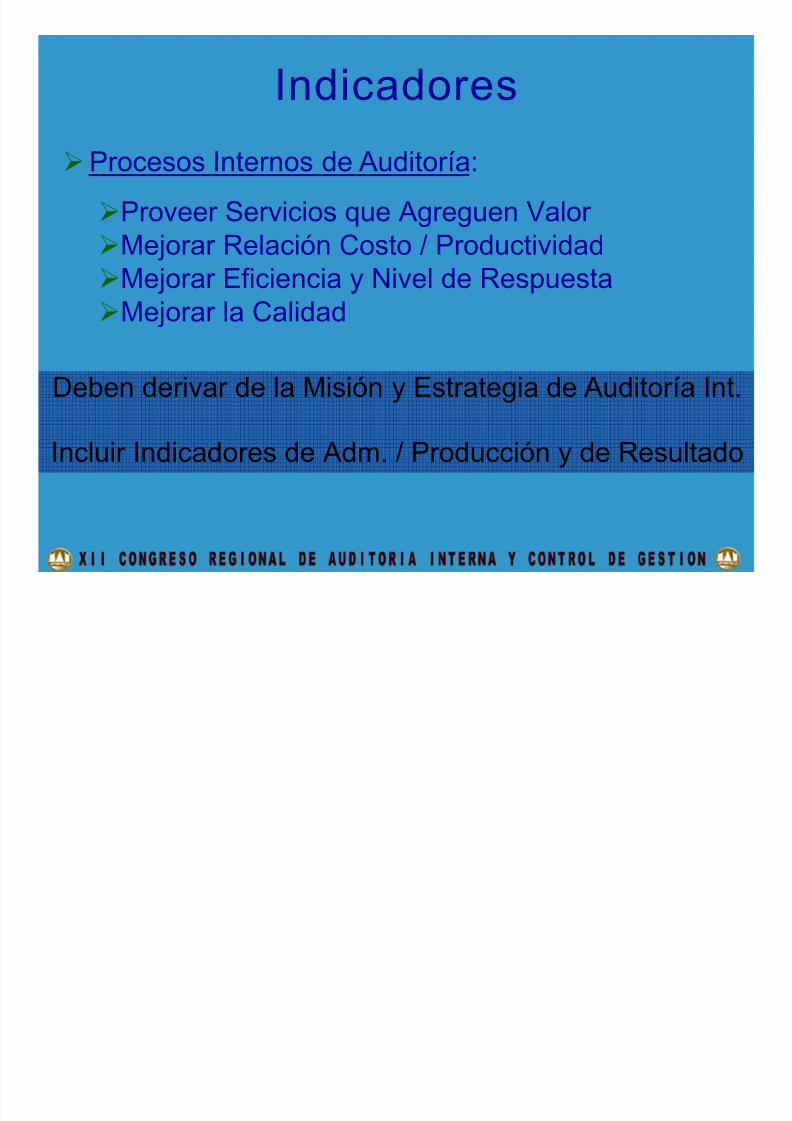

Indicadores

Procesos Internos de Auditoría:

Proveer Servicios que Agreguen Valor Mejorar Relación Costo / ProductividadMejorar Eficiencia y Nivel de RespuestaMejorar la Calidad

Deben derivar de la Misión y Estrategia de Auditoría Int.

Incluir Indicadores de Adm. / Producción y de Resultado

C d d I di d

7/21/2019 Congreso regional de auditoria interna y control de gestion.pdf

http://slidepdf.com/reader/full/congreso-regional-de-auditoria-interna-y-control-de-gestionpdf 41/54

Cadena de Indicadores

Horas Capacitación

por Auditor

HallazgosSignificativos

% Recomendacionesimplementadas

Encuesta Satisfacción Auditados

Administración / Producción Resultado

Cant. de Mejorasen Procesos

Cant. Requerimientos dela Línea

Principales Medidas de

7/21/2019 Congreso regional de auditoria interna y control de gestion.pdf

http://slidepdf.com/reader/full/congreso-regional-de-auditoria-interna-y-control-de-gestionpdf 42/54

Principales Medidas de

Desempeño1. Experiencia del Personal (VII)

2. Rol de la AI Visto por el Comité de Auditoría (XI)3. Expectativas de las Gerencias sobre la AI (VI)

4. % de Recomendaciones Implementadas (II)

5. Nivel de Educación de los Auditores6. Encuesta de Satisfacción de los Auditados (I)

7. Importancia de los Temas de Auditoría (V)

8. Horas de Capacitación por Auditor (X)

En N Romanos, Medidas Más Criticas s/DEAs Fuente:Internal Auditor – Encuesta a CAEs

P i i l M did d

7/21/2019 Congreso regional de auditoria interna y control de gestion.pdf

http://slidepdf.com/reader/full/congreso-regional-de-auditoria-interna-y-control-de-gestionpdf 43/54

Principales Medidas de

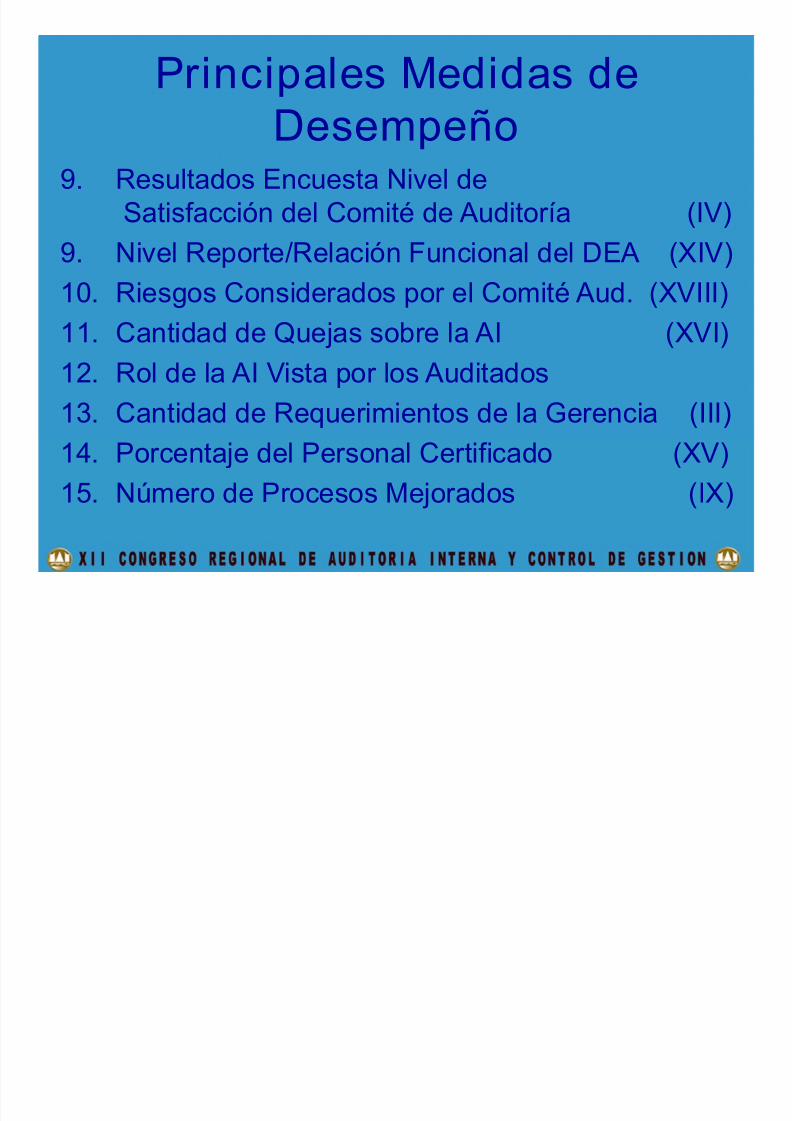

Desempeño9. Resultados Encuesta Nivel de

Satisfacción del Comité de Auditoría (IV)9. Nivel Reporte/Relación Funcional del DEA (XIV)

10. Riesgos Considerados por el Comité Aud. (XVIII)

11. Cantidad de Quejas sobre la AI (XVI)12. Rol de la AI Vista por los Auditados

13. Cantidad de Requerimientos de la Gerencia (III)

14. Porcentaje del Personal Certificado (XV)

15. Número de Procesos Mejorados (IX)

P i i l M did d

7/21/2019 Congreso regional de auditoria interna y control de gestion.pdf

http://slidepdf.com/reader/full/congreso-regional-de-auditoria-interna-y-control-de-gestionpdf 44/54

Principales Medidas de

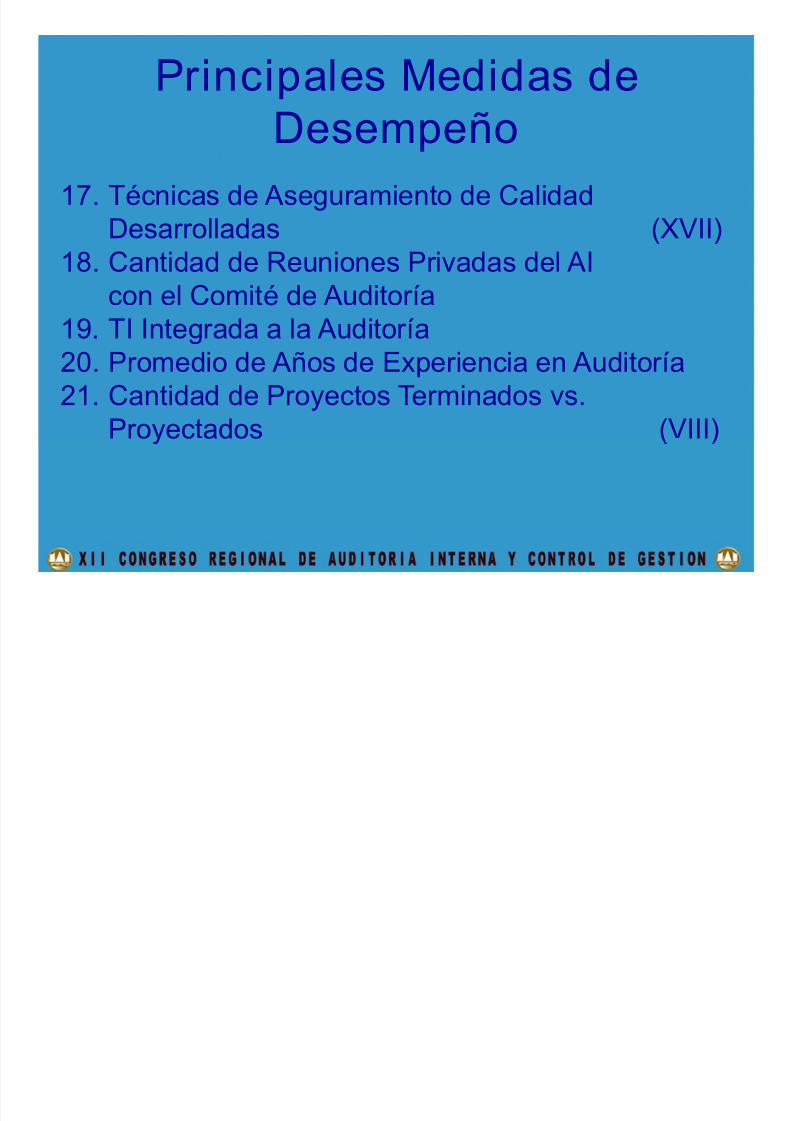

Desempeño17. Técnicas de Aseguramiento de Calidad

Desarrolladas (XVII)18. Cantidad de Reuniones Privadas del AI

con el Comité de Auditoría

19. TI Integrada a la Auditoría20. Promedio de Años de Experiencia en Auditoría21. Cantidad de Proyectos Terminados vs.

Proyectados (VIII)

P i i l M did d

7/21/2019 Congreso regional de auditoria interna y control de gestion.pdf

http://slidepdf.com/reader/full/congreso-regional-de-auditoria-interna-y-control-de-gestionpdf 45/54

Principales Medidas de

Desempeño

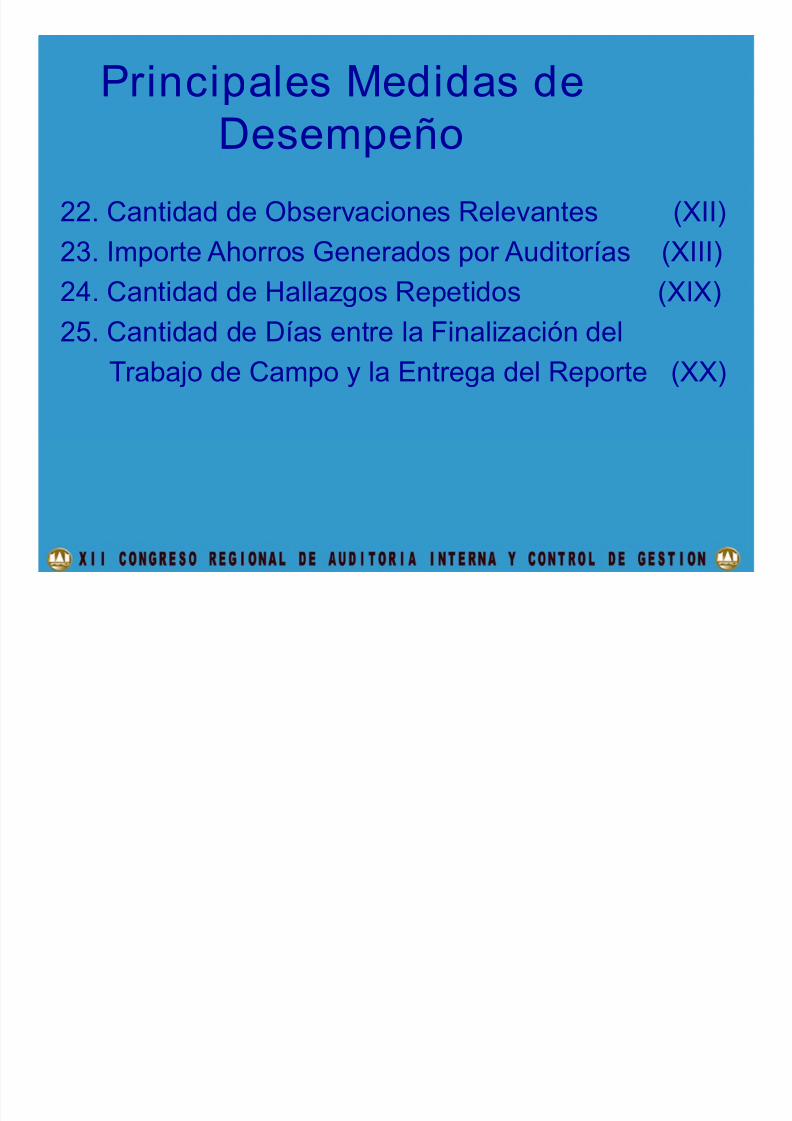

22. Cantidad de Observaciones Relevantes (XII)23. Importe Ahorros Generados por Auditorías (XIII)

24. Cantidad de Hallazgos Repetidos (XIX)

25. Cantidad de Días entre la Finalización delTrabajo de Campo y la Entrega del Reporte (XX)

Cuadro de Mando Integral

7/21/2019 Congreso regional de auditoria interna y control de gestion.pdf

http://slidepdf.com/reader/full/congreso-regional-de-auditoria-interna-y-control-de-gestionpdf 46/54

Misión yEstrategia

Cuadro de Mando Integral

según Ranking de IndicadoresDirectorio/Comité de Aud.

Innovación y Capacidades

Procesos de Aud. Interna

Audi tados

• Opinión del CA sobre la AI

• Encuesta de satisfacción del CA

• Riesgos considerados por el CA

• Reuniones pr ivadas DEA con el CA

• Expectativas de auditados

• % Implementación recomend.

• Encuesta satisf. auditados

• Quejas sobre las auditorías

• Rol de la AI visto por el auditado

• Requerimientos de auditorías

• Importancia de las auditorías

• Completadas vs. Planeadas

• Cantidad de mejoras de procesos

• Cant. De recomendaciones signif.

• Ahor ros/Ingresos generados

• Técnicas de QA desarro lladas

• Repetición de hallazgos

• Días entre terminación de

trabajo de campo y reporte• Audi toría de IT in tegrada

• Experiencia del personal

• Nivel de estudios

• Horas de capacit. por auditor

• Relaciones de reporte del DEA• % personal certificado

• Técnicas de QA desarro lladas

• Promedio de años de experiencia

C ité d A dit í

7/21/2019 Congreso regional de auditoria interna y control de gestion.pdf

http://slidepdf.com/reader/full/congreso-regional-de-auditoria-interna-y-control-de-gestionpdf 47/54

Objetivo Estratégico Indicador Frec./ Tipo Respons.

Conocer Expectativas de:

C. de A.; Gerencia; A. Ext.; Staff de AI yReguladores.

Encuestas a: C. de A.;

Clientes y Staff de AI. Análisis de AE.Retroalim. Reguladores

Anual (C de A

y Staff).Periódica /Rtado.

DEA

Desarrollar Trabajo deacuerdo con Standards

Profesionales y del Área.

Resultados Evaluación deCumplimiento y Calidad.

(Procesos)

Anual óPeriódica /

Rtado.

DEA yGerente

“Educar” continuamenteal C de A sobreNegocios, Controles, Rolde AI.

En c/Reunión con el C.de A. debe haber en la Agenda por lo Menos unTema de Actualización.

Trimestral /Rtado.

DEA

Oportuna, Regular yContinua Comunicaciónentre AI y el C de A

Fijar Mínimo Reunionescon el C de A, incluyendoReuniones Ejecutivas yPrivadas con Presid.CA.

Anual / Rtado. DEA

Comité de Auditoría

7/21/2019 Congreso regional de auditoria interna y control de gestion.pdf

http://slidepdf.com/reader/full/congreso-regional-de-auditoria-interna-y-control-de-gestionpdf 48/54

4 Refinamiento del Modelo CMIEvaluación de la Calidad de los Indicadores.

Relación entre Indicadores de Proceso (Adm. /Producción) y de Resultado.

Relaciones de Causa – Efecto.Mejora Continua.

Conclusiones

7/21/2019 Congreso regional de auditoria interna y control de gestion.pdf

http://slidepdf.com/reader/full/congreso-regional-de-auditoria-interna-y-control-de-gestionpdf 49/54

Conclusiones

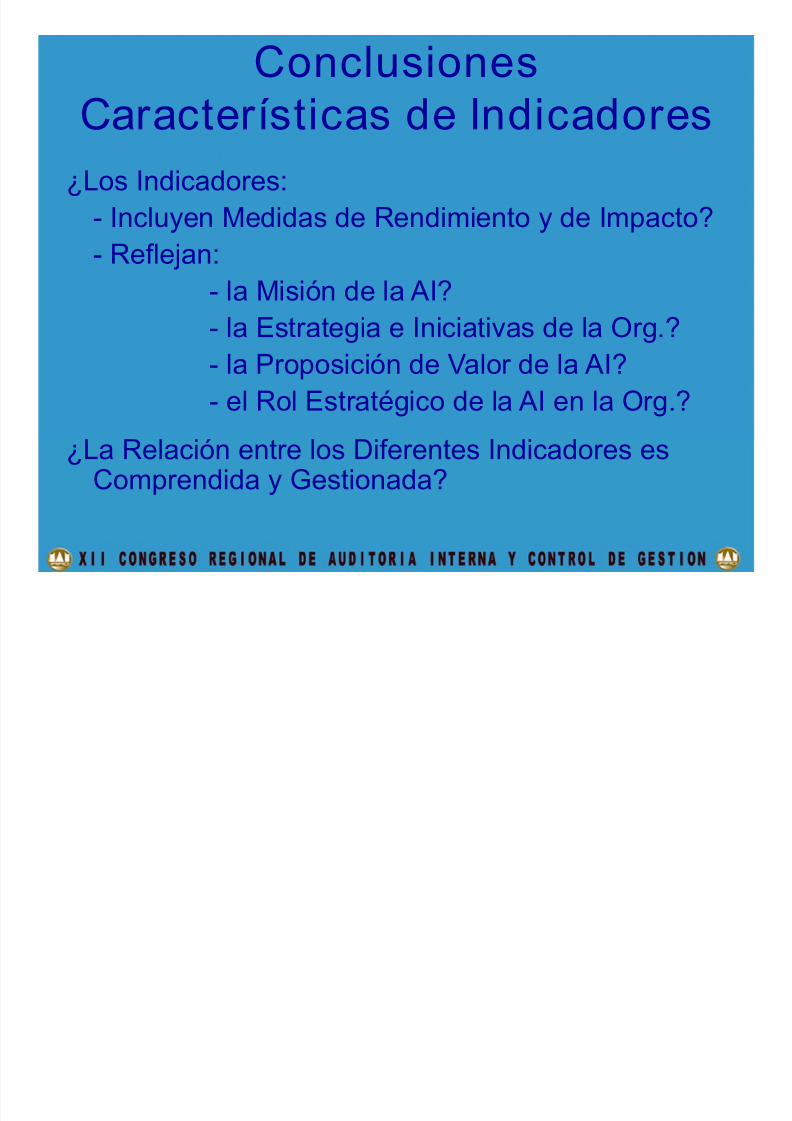

Características de Indicadores¿Los Indicadores:

- Incluyen Medidas de Rendimiento y de Impacto?- Reflejan:- la Misión de la AI?

- la Estrategia e Iniciativas de la Org.?- la Proposición de Valor de la AI?- el Rol Estratégico de la AI en la Org.?

¿La Relación entre los Diferentes Indicadores esComprendida y Gestionada?

Conclusión

7/21/2019 Congreso regional de auditoria interna y control de gestion.pdf

http://slidepdf.com/reader/full/congreso-regional-de-auditoria-interna-y-control-de-gestionpdf 50/54

Conclusión

Características Indicadores• Indicadores de Desempeño Deben Surgir de la

Misión, Visión y Estrategia• Indicadores de Desempeño (Performance Drivers)

y de Resultado (Outcome Performance

Measures)• Relaciones de Causa Efecto

• Relaciones con los Indicadores de Resultado

• Únicos / Adaptados a Cada Caso / Área de AI

D fí

7/21/2019 Congreso regional de auditoria interna y control de gestion.pdf

http://slidepdf.com/reader/full/congreso-regional-de-auditoria-interna-y-control-de-gestionpdf 51/54

Desafío

Desarrollar y usar Indicadores que:

Sean Consistentes con la Estrategia de la AI.

Relevantes para los Distintos Grupos de Interés.

Contemplen el Cambio tanto de: – Las Prioridades de los “Clientes”

– El Entorno.

7/21/2019 Congreso regional de auditoria interna y control de gestion.pdf

http://slidepdf.com/reader/full/congreso-regional-de-auditoria-interna-y-control-de-gestionpdf 52/54

No

basta

con

Conocer,Querer,

y

Poder,

Hay

que

Saber y Hacer…”

Anónimo

7/21/2019 Congreso regional de auditoria interna y control de gestion.pdf

http://slidepdf.com/reader/full/congreso-regional-de-auditoria-interna-y-control-de-gestionpdf 53/54

La vida es muy peligrosa.

No por las personas que hacen el mal,

sino por las que se sientan a ver lo que pasa.

Si buscas resultados distintos,

no hagas siempre lo mismo.

Albert Einstein

7/21/2019 Congreso regional de auditoria interna y control de gestion.pdf

http://slidepdf.com/reader/full/congreso-regional-de-auditoria-interna-y-control-de-gestionpdf 54/54

M U C H A S G R A C I A S

DR. JOSÉLAGORODRÍGUEZ, CPN, CIA, MBA

IANUS CONSULTING GROUP