Contabilidad

1

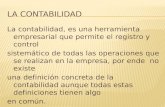

TÉCNICA DE REGISTRO DE HECHO S ECO NÓ M ICO S PARA EXPRESAR ELVALO R DE BIENES (PRO DU CIDO S/ADQ UIRIDOS) C O N TA BILID A D DE C OSTOS CON O BJETIVO DEFINIDO SU S CARACTERÍSTICAS SO N INTEGRADA PO R DIVERSIDAD DE RU BRO S SU S CUEN TAS SON HETERO GENEAS TIENE DIVERSIDAD DE COM PO RTAM IENTO S ANTE DISTINTO S NIVELES DE PRO DU CCIÓN DEBE DISTRIBU IRSE A LA PRO DU CCIÓN M EDIANTE ESTIM ACIONES CONSIDERA LOS SIGU IENTESASPECTOS CONTABILIDAD AUDITORIA FIN ANZAS INCLUYE CARG A FABRIL SO N TODO S LO S COSTO S DE PRO DUCCIÓ N EXCEPTUANDO LO S COSTO S DE M ATERIA PRIM A, M ATERIAL INDIRECTO Y M ANO DE O BRA DIRECTA ES EXTRAIDA DE LA N ATURALEZA Y SE CON VIERTE EN M ATERIALES DE BIENES DE CON SUM O M ATERIA PRIM A

-

Upload

karin-manosalva -

Category

Documents

-

view

227 -

download

0

description

Mapa Conceptual

Transcript of Contabilidad

TÉCNICA DE REGISTRO DE HECHOS ECONÓMICOS

PARA EXPRESAR EL VALOR DE BIENES (PRODUCIDOS/ADQUIRIDOS)

CONTABILIDAD DE COSTOS

CON OBJETIVO DEFINIDO

SUS CARACTERÍSTICAS SON

INTEGRADA POR DIVERSIDAD DE RUBROS

SUS CUENTAS SON HETEROGENEAS

TIENE DIVERSIDAD DE COMPORTAMIENTOS ANTE

DISTINTOS NIVELES DE PRODUCCIÓN

DEBE DISTRIBUIRSE A LA PRODUCCIÓN MEDIANTE

ESTIMACIONES

CONSIDERA LOS SIGUIENTES ASPECTOS

CONTABILIDAD

AUDITORIA

FINANZAS

INCLUYE

CARGA FABRIL

SON TODOS LOS COSTOS DE PRODUCCIÓN

EXCEPTUANDO LOS COSTOS DE MATERIA

PRIMA, MATERIAL INDIRECTO Y MANO DE

OBRA DIRECTA

ES EXTRAIDA DE LA NATURALEZA Y SE CONVIERTE EN MATERIALES

DE BIENES DE CONSUMO

MATERIA PRIMA