Contabilidad II

72

UNIVERSIDAD TECNICA DE AMBATO U.T.A. CONTABILIDAD II

Transcript of Contabilidad II

UNIVERSIDAD TECNICA DE AMBATO U.T.A.

CONTABILIDAD II

UNIVERSIDAD TECNICA DE AMBATO U.T.A.

PANORAMA GENERAL DELA ADMINISTRACION

FINANCIERA GERENCIA

FINANCIERA

PANORAMA GENERAL DE LA ADM. FINANCIERA

Propósito del capítulo: Proporcionar un panorama general de la Administración Financiera.

También se adquirirá comprensión de:- Fuerzas que afectarán a la administración

financiera en el futuro

PANORAMA GENERAL DE LA ADM. FINANCIERA

- Forma en que se organizan los negocios;- El lugar que ocupan las finanzas en la

organización de una empresa;- Relación de los administradores financieros con

sus contrapartes en los departamentos de contabilidad, mercadotecnia, producción y personal ; y,

- Metas de una empresa y la contribución del administrador financiero para lograrlas.

OPORTUNIDADES PROFESIONALES EN LAS FINANZAS

Mercados de dinero y capitalesInversionesAdministración Financiera o “Las Finanzas

en los Negocios”

MERCADOS DE DINERO Y CAPITALES

Instituciones Financieras ( Bancos, Compañías de Seguros, Instituciones de ahorros, etcétera)

Conocimiento: - Factores que causan que las tasas de interés suban y

bajen.- Tipos de regulaciones a las que deben sujetarse las

instituciones financieras.- Tipos de instrumentos financieros.- Aspectos de la administración de negocios.

INVERSIONESCasas de corretaje ya sea en la división de

ventas o como analista de valores, bancos, compañías de seguros, etcétera.

Funciones principales:- Ventas- Análisis de valores individuales- Determinación de la mezcla óptima de valores

para un inversionista dado.

ADMINISTRACIÓN FINANCIERALa Administración.Financiera es importante en

todo tipo de empresa, incluye bancos y otras Instituciones financieras, empresas industriales, negocios al menudeo, operaciones del gobierno, etcétera.

Debe tomar decisiones acerca de las inversiones que puede realizar la empresa, manera de obtener financiamiento para los proyectos de una empresa, etcétera.

ADMINISTRACIÓN FINANCIERA EN LA DÉCADA DE LOS NOVENTA

La Administración Financiera ha experimentado varios cambios, sin embargo en ésta época existen cuatro aspectos que han recibido mayor énfasis:

1.- Inflación y efectos de ésta sobre las tasas de interés.

2.- Liberación de las instituciones financieras.3.- El uso de las telecomunicaciones y las

computadoras.4.- La importancia de los mercados financieros

globales y las operaciones de negocios.

LA GLOBALIZACION DE LOS NEGOCIOS

Los factores que han hecho que la globalización de los negocios sea obligatoria son:

- Los progresos en el transporte y en las comunicaciones han hecho factible el comercio internacional ya que los costos han disminuido.

- Los consumidores que desean adquirir productos de bajo costo y de alta calidad han mitigado las barreras comerciales creadas para proteger a los productores nacionales ineficientes y que operan a un alto costo.

LA GLOBALIZACION DE LOS NEGOCIOS

- El avance de la tecnología ha hecho que el costo de desarrollo de nuevos productos aumente y con esto las unidades de venta, principalmente para las empresas competitivas.

- La existencia de empresas internacionales, las cuales tienen la capacidad de instalar sus medios de producción en aquellos lugares en que los costos son más bajos, una empresa cuyas operaciones de manufactura estén restringidas a un solo país no podrá competir a menos que los costos de su país de origen sean bajos.

TECNOLOGÍA DE LAS COMPUTADORAS

Esta tecnología revolucionará la forma en que se toman las decisiones. Las compañías podrán comunicarse entre sí y con sus clientes por medio de redes interconectadas. Es por esto que el próximo Ingeniero Financiero deberá tener suficientes conocimientos en computación.

IMPORTANCIA CRECIENTE DE LA ADMINISTRACIÓN FINANCIERA

En todas la decisiones de negocios existen implicaciones financieras y los ejecutivos de naturaleza no financiera deben invariablemente poseer una cantidad suficiente de conocimientos en Administración Financiera, para estar en condiciones de incluir estas implicaciones dentro de sus propios análisis especializados.

RESPONSABILIDAD DEL ADMINISTRADOR FINANCIERO

Preparación de pronósticos y planeación. El administrador financiero debe mirar hacia el futuro y determinar los planes futuros de la empresa.

Decisiones financieras e inversiones de importancia mayor. El administrador financiero debe ayudar a determinar la tasa óptima de crecimiento en ventas , ayudar a decidir sobre los activos específicos que se deben adquirir y como financiar éstos activos.

Coordinación y control. Debe asegurarse de que la empresa sea operada de la manera más eficiente posible.

Forma de tratar con los mercados financieros. Debe tratar con los mercados de dinero y capitales

FORMAS ALTERNATIVAS DE ORGANIZACIÓN DE LOS NEGOCIOSPersona física. Una empresa poseída por

un solo individuo. Asociación. Un negocio poseído por dos o

más personas.Corporación. Una entidad legal creada

por un estado, autónoma y distinta de sus propietarios y administradores.Tiene una vida ilimitada y su propiedad es fácilmente transferible. Su responsabilidad es limitada.

VENTAJAS Y LIMITACIONES DE LA PERSONA FÍSICA

Tiene tres ventajas : 1) Se constituye de una manera sencilla y poco costosa, 2) Está sujeta a un número reducido de disposiciones gubernamentales, y 3) El negocio no queda sujeto al pago de impuestos sobre ingresos de naturaleza corporativa.

Tiene tres limitaciones 1) Le es difícil obtener fuertes sumas de capital, 2) El propietario tiene responsabilidades ilimitadas por las deudas del negocio, y 3) La vida del negocio queda limitada a la vida del individuo.

VENTAJAS Y LIMITACIONES DE LA ASOCIACIÓN

La principal ventaja de una asociación es su bajo costo y su facilidad de formación. El tratamiento fiscal es similar al de las personas físicas.

Las limitaciones son cuatro: 1) Responsabilidad ilimitada, 2) Vida limitada de la organización, 3) Dificultad para transferir su propiedad, y 4) Dificultad para obtener grandes sumas de capital.

VENTAJAS Y LIMITACIONES DE UNA CORPORACIÓN

Las ventajas de la corporación son tres: 1) Vida ilimitada, 2) Facilidad en la transferencia de los títulos de propiedad, 3) Responsabilidad limitada. Todos estos aspectos hacen más fácil que las corporaciones obtengan dinero en los mercados de capitales.

Las desventajas son dos: 1) Las utilidades corporativas están sujetas a un doble gravamen -las utilidades de la corporación están gravadas y, de ahí, las utilidades que se paguen como dividendos se gravan nuevamente como un ingreso para los accionistas; 2) El establecimiento de una corporación y la presentación de los avisos federales y estatales es mucho más compleja.

ESTABLECIMIENTO DE UNA CORPORACIÓN

El establecimiento de una corporación requiere:Escritura constitutiva. El trámite de ésta es realizado por un

abogado e incluye la siguiente información: 1) Nombre de la corporación propuesta, 2) Tipos de actividades a las que se dedicará, 3) Monto del capital social, 4) Número de directores, y 5) Nombres y direcciones de los directores.

Estatutos. Son un conjunto de reglas emitidas por los fundadores. Tienen el propósito de ayudar a la regulación de la administración interna de la empresa. Se incluyen puntos como: 1) Forma de elegir directores, 2) Si los accionistas actuales tendrán o no derecho prioritario para comprar acciones nuevas que emita la empresa, y 3) Los procedimientos que se deberán seguir para cambiar los estatutos.

RAZONES POR LAS QUE EL VALOR DE UNA EMPRESA SE PUEDE VER

MAXIMIZADOEl valor de cualquier negocio , excepto aquellos que sean de tamaño pequeño se puede ver maximizado por las siguientes razones:

La responsabilidad limitada reduce los riesgos que corren los inversionistas. (mientras más bajo sea el riesgo de una empresa, mayor será su valor).

El valor de una empresa está sujeto a sus oportunidades de crecimiento, las cuales dependen de la capacidad de la empresa para atraer capital.

El valor de un activo depende de su liquidez, lo cual se refiere a la facilidad con que se puede vender un activo y convertir en efectivo a un valor de mercado justo.

LAS METAS DE LA EMPRESA

La principal meta de la organización es la maximización de la riqueza de los accionistas, lo cual se traduce en la maximización del precio de las acciones comunes de la empresa.

MAXIMIZACION DE LA RIQUEZA DE LOS ACCIONISTAS

Es la meta apropiada a que deben llegar las decisiones administrativas; considera el riesgo y el tiempo que se asocian con las utilidades esperadas por acción, principalmente con el objetivo de maximizar el precio de las acciones comunes de la empresa.

INCENTIVOS DE LA ADMINISTRACIÓN QUE CONDUCEN A LA MAXIMIZACION DE LA RIQUEZA DE

LOS ACCIONISTAS

PODRÍAN LOS ADMINISTRADORES PERSEGUIR METAS DISTINTAS A LA MAXIMIZACION DEL PRECIO DE LAS ACCIONES ?

Los administradores de una corporación grande podrían trabajar tan solo con el esfuerzo necesario para mantener los rendimientos de los accionistas a un nivel “razonable” y dedicar el resto de sus esfuerzos a otro tipo de actividades.

Los administradores no deben apartarse de la meta fijada ya que corren el riesgo de ser despedidos de sus empleos a través de una adquisición empresarial de tipo hostil o a través de un litigio de apoderamiento.

ADQUISICIÓN EMPRESARIAL HOSTIL

La adquisición de una compañía contra la oposición de sus

administradores

LITIGIO DE APODERAMIENTO

Intento tendiente a obtener el control de una empresa. Se lleva a cabo solicitando a los accionistas que voten por un nuevo equipo

administrativo.

RESPONSABILIDAD SOCIALConcepto según el cual los negocios deben ocuparse

activamente del bienestar de la sociedad a gran escala.Si algunas empresas actúan de una manera socialmente

responsable mientras que otras se abstienen de hacerlo, entonces las empresas socialmente responsables estarán en desventaja en términos de obtención de capital.

Si una compañía tratara de ejecutar una responsabilidad social, tendría que aumentar sus precios para cubrir sus costos adicionales. Si los demás negocios que participan dentro de su misma industria no siguieran este ejemplo, sus costos y sus precios serían más bajos. La empresa socialmente responsable no estaría en condiciones de competir y se vería obligada a abandonar sus esfuerzos

MAXIMIZACION DEL PRECIO DE LAS ACCIONES Y EL BIENESTAR

SOCIALLos mismos cursos de acción que maximizan los precios de las

acciones también benefician a la sociedad.La maximización del precio de las acciones requiere de la

instalación de plantas industriales eficientes y capaces de operar a un costo bajo y que su producción sea de alta calidad al costo más bajo posible.

La maximización del precio de las acciones requiere del desarrollo de aquellos productos que los consumidores desean y necesitan; por lo tanto, el motivo referente a las utilidades da lugar a nuevas tecnologías, a nuevos productos y a nuevos empleos.

La maximización del precio de las acciones requiere de un servicio eficiente y de gran esmero, de la existencia adecuada de mercancías y del establecimiento de negocios bien ubicados.

LA ÉTICA DE LA EMPRESA

Es la actitud y el comportamiento de una compañía hacia sus empleados, hacia sus clientes, hacia la comunidad y hacia los accionistas.

Las altas normas de un comportamiento ético exigen que una empresa trate a cada individuo en una forma justa y honesta.

RELACIONES DE DELEGACIÓN DE AUTORIDAD

Una relación de delegación de autoridad existe cuando una o más personas (los directores) contratan a otra persona (un agente) para que desempeñe un servicio y para que posteriormente se le delegue autoridad para la toma de decisiones.

Existen relaciones importantes de delegación de autoridad: 1) Entre los accionistas y los administradores, y 2) Entre los accionistas y los acreedores ( los obligacionistas)

PROBLEMAS DE DELEGACIÓN DE AUTORIDAD

Conflictos potenciales de intereses que surgen entre: 1) Los directores (accionistas externos) y un agente (el administrador) o 2) Los accionistas y los acreedores (los obligacionistas)

ACCIONISTAS VERSUS ADMINISTRADORES

Si una empresa se encuentra constituida como persona física y es administrada por su mismo propietario, el propietario-administrador operará presumiblemente de tal modo que mejore su propio bienestar personal. Sin embargo, si el propietario-administrador se convierte en una corporación y vende una parte de las acciones de la empresa a personas externas, inmediatamente surge un conflicto potencial de intereses ya que el dueño anterior velará por su propio bienestar y no por el de los nuevos accionistas.

ADQUISICIONES EMPRESARIALES APALANCADAS (LBO)

Situación en la cual un grupo, compuesto frecuentemente por los administradores de la empresa, usa un crédito para comprar las acciones en circulación del capital de la empresa.

Este término se usa para describir una situación en la cual la administración: 1) Contrata una línea de crédito; 2) Hace una oferta, que se denomina oferta formal u oferta directa, y posteriormente 3) “Privatiza a la compañía”.

OFERTA DIRECTA

Oferta cuya intención es comprar las acciones de una empresa directamente a sus

accionistas.

MECANISMOS PARA MOTIVAR A LOS ADMINISTRADORES A QUE ACTÚEN EN EL MEJOR DE

LOS INTERESES DE LOS ACCIONISTAS

La amenaza de un despido. Anteriormente era difícil conseguir los votos para un despido, sin embargo actualmente el 55% de las acciones de una corporación es poseído por un número relativamente pequeño de instituciones de gran tamaño, en vez de miles de inversionistas individuales, y los administradores institucionales del dinero tienen el poder necesario para influir en las operaciones de una empresa.

MECANISMOS PARA MOTIVAR A LOS ADMINISTRADORES A QUE ACTÚEN EN EL MEJOR DE

LOS INTERESES DE LOS ACCIONISTAS

La amenaza de una adquisición empresarial. En una adquisición de tipo hostil, los administradores de la empresa adquirida generalmente son despedidos y todos aquellos que logren permanecer en la institución pierden la autonomía que tenían antes de la adquisición. Para evitar esto los administradores deben tratar de que las acciones no lleguen a un “precio de ganga” existen operaciones para evitar que las acciones lleguen a ese punto y que estén correctas para los accionistas, sin embargo, otros métodos para evitar una adquisición de tipo hostil y que van en contra de los accionistas pueden ser:

Píldoras envenenadas. Acción tomada por la administración para hacer a una empresa poco atractiva hacia los compradores potenciales y así evitar que exista una adquisición empresarial de tipo hostil.

Correo negro. Situación en la cual una empresa, al tratar de evitar una adquisición empresarial, vuelve a comprar sus acciones a un corredor a un precio superior al existente en el mercado

MECANISMOS PARA MOTIVAR A LOS ADMINISTRADORES A QUE ACTÚEN EN EL MEJOR DE LOS INTERESES DE LOS

ACCIONISTASEstructuración de incentivos administrativos. Las

empresas están vinculando cada vez más las compensaciones de los administradores con el desempeño de la compañía, lo que ha motivado a los administradores a que operen en una forma consistente con la maximización del precio de las acciones.

Tipos de planes de incentivosOpciones para acciones de ejecutivos. Tipo de plan de

incentivos que permite que los administradores compren acciones en alguna fecha futura y a un precio dado.

Acciones de desempeño. Tipo de plan de incentivos en el cual se concede a los administradores acciones de capital sobre la base del desempeño de la empresa a lo largo de intervalos específicos con respecto a las utilidades por acción o a otras medidas.

ACCIONISTAS VERSUS ACREEDORES

Los acreedores son quienes prestan fondos a la empresa a tasas de interés que se basan en: 1) El riesgo de los activos actuales de la empresa, 2) Las expectativas referentes al grado de riesgo de las adiciones futuras de activos, 3) La estructura de capital existente en la empresa, y 4) Las expectativas referentes a los cambios futuros en la estructura de capital.

Sin embargo, si los accionistas, actuando a través de la administración, ocasionan que la empresa emprenda nuevos negocios que conllevan mucho más riesgo que el que hubieran podido anticipar los acreedores. Este riesgo ocasionará que la deuda pendiente de pago disminuya . Si los negocios resultan tener éxito, todos los beneficios se acumularán para los accionistas, porque los acreedores obtendrán tan solo un rendimiento fijo. Sin embargo, si las cosas salen mal, los obligacionistas tendrán que compartir las pérdidas.

ACCIONES ADMINISTRATIVAS TENDIENTES A LA MAXIMIZACION DE LA RIQUEZA DE LOS ACCIONISTAS

Maximización de las utilidades. La maximización del ingreso neto de la empresa.

Utilidades por acción (EPS). El ingreso neto dividido entre el número de acciones de capital común en circulación.

Decisiones de política de dividendos. Decisiones que se refieren a la cantidad de las utilidades de cada ejercicio que se deben pagar como dividendos en lugar de retenerlas para reinvertirlas dentro de la empresa.

El análisis de las razones financieras de la empresa muestran las relaciones que existen entre las cuentas de los estados financieros, y es de mucha utilidad para la planeación de aquellas operaciones que hayan de influir sobre el curso futuro de los eventos.

ANALISIS FINANCIERO

Proceso que comprende la recopilación, interpretación, comparación y estudio de los estados financieros y datos operacionales de un negocio. Implica el cálculo y la significación de porcentajes, tasas, tendencias, indicadores y estados financieros complementarios o auxiliares.

Dicha apreciación no debe considerarse como principio único, con solo la interpretación de una serie de razones o índices deducidos en forma simple de los estados contables, sino que es necesario profundizar en su análisis hasta aquellos sectores que rodean el medio en el cual opera la firma.

ANALISTA FINANCIEROEs un financista especializado a quien, con

base en los estados financieros y demás información que posea sobre la empresa, le corresponde interpretar, analizar, obtener conclusiones y presentar recomendaciones, una vez que haya determinado si la situación financiera y los resultados de operación de una empresa son satisfactorios o no.

ESTADOS Y REPORTES FINANCIEROS

INFORME ANUAL

Estado de resultadosBalance generalEstado de utilidades retenidasEstado de flujo de efectivo

Reporte que emite anualmente una corporación. Va dirigido a sus accionistas. Contiene los estadosfinancieros básicos, así como la opinión de la administración acerca de las operaciones del año inmediatamente anterior y de los prospectos futuros de la empresa.

INFORME ANUAL

Documento que resume los ingresos y los gastosde una empresa a lo largo de un periodo contable,generalmente un trimestre o un año.

ESTADO DE RESULTADOS

ESTADO DE RESULTADOS PARA LOS AÑOS TERMINADOS EL 31 DE DICIEMBREMILLONES DE DÓLARES EXCEPTO *

Ventas netasCst Excluyendo depreciaciónDepreciaciónCst totales en operaciónUtilidad antes interes e impuest

EBIT(-) InteresesUtilidad antes de impuestos EBT(-) impuestos 40%Ingreso neto antes dividendos

preferentes(-) Dividendos preferentesIngreso neto disponible acci.

comunesDividendos comunesAumento en utilidades retenidas

* Datos por acción:Precio por acción comúnUtilidad por acción (EPS)Dividendo por acción (DPS)

1992S/. 3000,0

2616,2 100

2716,2283,8

88,0195,8

78,3117,5

4,0 113,5

S/. 57,5S/. 56,0

S/. 23,00S/. 2,27S/. 1,15

1991S/. 2850,0

2497,0 90,0

2587,0263,0

60,0203,0

81,0122,0

4,0 118,0

S/. 53,0S/. 65,0

S/. 24,00S/. 2,36S/. 1,06

Documento que presenta la posición financiera de una empresa a una fecha determinada.

Capital Contable común de los accionistas (capitalcontable neto): Capital proporcionado por los accionistas comunes -- capital social, capital exhibido,utilidades retenidas y, ocacionalmente ciertas reservas.El capital contable total incluye el capital contable común más el capital preferente.

BALANCE GENERAL

Utilidades retenidas: Aquella proporción de lasutilidades de la empresa que ha sido ahorrada envez de pagarse como dividendos.

BALANCE GENERAL AL 31 DE DICIEMBRE (MILLONES DE DÓLARES)

ACTIVOSEfectivo y

valoresnegociablesCuentas por

cobraInventarios

Total activ cir.

Planta y equip

TOTAL ACTIVO

1992

S/ 10375

615S/.

1000

1000

S/.2000

1991

S/ 80315

415S/. 810

870

S/. 1680

PASIVOSCuentas por pagarDcts por pagarPsivo acumulados

Total pasiv cir.

Oblig. largo plazoDeuda totalAcciones preferen(400.000 accione)Acciones comunes(50´000.000 acc)Utilidades retenidasCap Conta Común

TOTAL PASIVOY C. CONTAB.

1992S/ 60

110 140

S/. 310

754S/. 1064

40

130 766

S/. 896

S/. 2000

1991S/ 30

60 130

S/. 220

580S/. 800

40

130 710

S/. 840

S/. 1680

Documento que muestra la cantidad de utilidades de la empresa que no se pagarón como dividendos.La cifra de las utilidades retenidas que aparece aquíes igual a la suma de las utilidades retenidasanualmente, a lo largo de los años que componen la historia de la empresa.

ESTADO DE UTILIDADES RETENIDAS

ESTADO DE UTILIDADES RETENIDAS PARA EL AÑO TERMINADO EL 31 DE DICIEMBRE DE 1993 (MILLONES DE DÓLARES)

Saldo en utildades retenidasdiciembre 31 de 1991

Más ingreso neto 1992

(-) Dividendos para accionis.comunes

Saldo en utilidades retenidas

diciembre 31 de 1992

S/. 710,0

113,5

(57,5)

S/. 766.0

INGRESO CONTABLE VERSUSFLUJO DE EFECTIVO.

Flujos de efectivo: El efectivo neto y real que una empresa genera durante algún periodo específico,en oposición al ingreso neto contable.Utilidad Contable: Ingreso neto de una empresa taly como se reporta en el estado de resultados.Flujos de efectivo en operación: Aquellos flujos deefectivo que surgen de las operaciones normales;la diferencia entre los ingresos por ventas y los gastos erogados en efectivo.

Ingreso contable Vs. Flujo de efectivo

Ingreso por ventasCostos excepto depreciciónDepreciación (DEP)Costos totalesUtilidad antes impuestos

ImpuestosIngreso neto (IN)Más depreciación

Flujo neto de efectivoIN + DEP

Est. Resultados

S/. 15001050

150 1200

S/. 300

120S/. 180

150

S/. 330

Flujo Efectivo

S/. 1500

1050

------

1050

S/. 450

120

-----

-----

S/. 330

CICLO DE FLUJO DE EFECTIVO

Forma en la cual el efectivo neto y real, en oposición al ingreso contable, fluye hacia dentro o hacia fuerade la empresa durante algún periodo de tiempoespecífico.

Ventas

S/. 3000Inventarios S/. 615

Deprecia-ción

CompraMOD Material

Cuentas por cobrar Activos fijos netos Ctas. por pagar y pasivos acumulados

Presu-puesto de capital

Efectivo y valores negociables

Cobranza

Emisión de Acción

Pagos reducción Ctas x Pagar

Préstamos Reembolso préstamo

Pago impuest. interes, dividendo

Capital de los accionistas

Deudas y Dctos. por pagar

Documento que presenta el impacto que tienenlas actividades operativas, de inversión y de financiamiento de una empresa sobre sus flujos de efectivo a lo largo de un periodo contable.

ESTADO DE FLUJO DE EFECTIVO

Actividades operativasIngreso neto

orígenes de efectivoDepreciaciónIncremento en Ctas x pagarIncrementos en pasivos acumulados

sustracciones de efectivoIncremento en Ctas x cobrarIncremento de inventariosFLUJO NETO DE EFECTIVO proveniente de las operaciones

Actividades de inversión a largo plazoAdquisición de activos fijos

Actividades de financiamientoIncremento de Dcts x pagarIncremento en obligacionesPago de dividendos comunes y preferentesFlujo neto de efectivo proviniente de financiamientoReducción neta en el efectivo y valores negociablesEfectivo al inicio del añoEfectivo al final del año.

S/.117,5

100,0 30,0 10,0

(60,0) (200,0)

(S/. 2,5)

(S/.230,0)

S/. 50,0174,0

(61,5) 162,5

( 70,0)80,0

S/. 10,0

EPS

DPS

2,6

2,2

1,8

1,4

1,0

0,6

0,2

0,0

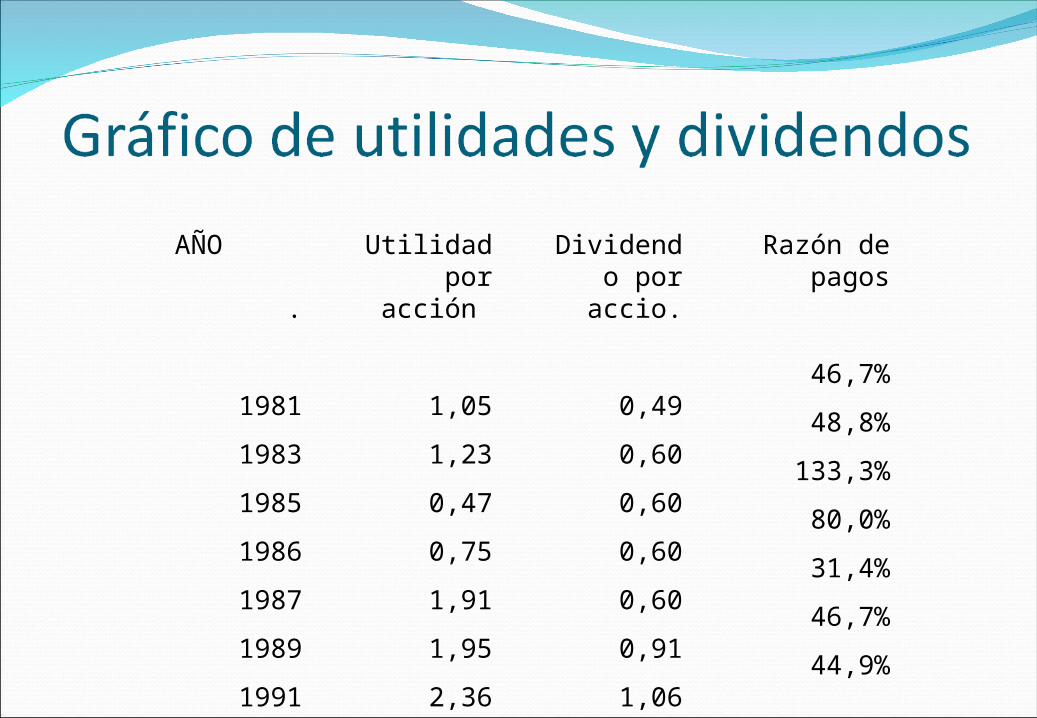

1981 1986 1991

AÑO .

1981

1983

1985

1986

1987

1989

1991

Utilidad por acción

1,05

1,23

0,47

0,75

1,91

1,95

2,36

Dividendo por accio.

0,49

0,60

0,60

0,60

0,60

0,91

1,06

Razón de pagos

46,7%

48,8%

133,3%

80,0%

31,4%

46,7%

44,9%

ANALISIS FINANCIERO DE TIPO HORIZONTAL

Se ocupa de los cambios de las cuentas individuales de un periodo a otro y, por tanto, requiere dos o más estados financieros de la misma clase, presentados en periodos diferentes. Es un análisis dinámico, porque muestra el cambio o movimiento de cada una de las cuentas de un periodo a otro

El uso de este tipo de análisis tiene por objeto medir el grado de desarrollo de una empresa, cuales son sus perspectivas y la forma como se han logrado e invertido los recursos necesarios para su operación. Para realizar este análisis se requiere que existan imprescindiblemente dos o más estados financieros (balances o estado de ganancias y perdidas).

Sus características principales son: )Se estudia el crecimiento, el manejo y la actividad empresarial.

)Permite comparar dos años entre sí en términos porcentuales en cada uno de los rubros analizados.

)Permite visualizar los aumentos y disminuciones por cuenta o por rubro.

)Es el principio para conocer las fuentes y usos de fondos.

)Muestra el flujo de efectivo, y se conocen los movimientos reales de efectivo.

)Permite realizar análisis de tendencias para conocer el crecimiento y la evolución de la empresa.

Es una herramienta básica para la toma de decisiones

ANALISIS FINANCIERO DE TIPO VERTICAL

Dentro del análisis financiero, es una de las técnicas más sencillas y consiste en tomar un solo estado financiero (puede ser un balance general o un estado de resultados) y relacionar cada una de sus partes con un total determinado, dentro del mismo estado, el cual se denomina cifra base.

Sus características y ventajas son:

)Se distingue de manera porcentual la estructura de los balances, en cada uno de sus rubros.

)Conocida la estructura porcentual de las cuentas, permite hacer comparaciones entre diversos años.

)No sólo se hace para la totalidad de un balance en su parte activa o pasiva, sino que también puede realizarse para grandes rubros del balance; por ejemplo, activos corrientes, activos fijos o pasivos corrientes.

)La estructura porcentual da una visión rápida de los cambios sucedidos en los balances; por consiguiente, es una herramienta ejecutiva para la toma de decisiones.

)Abre la opción para medidas de análisis financiero y determinaciones presupuestales.

USO DE LAS RAZONES FINANCIERAS

Las razones financieras se las utiliza para evaluar la condición y desempeño financiero de una empresa, el Analista o Ingeniero Financiero necesita verificar varios aspectos de la salud financiera de una empresa, y una herramienta que se debe utilizar con frecuencia para hacer estas verificaciones es una razón financiera o índice, que relaciona entre sí dos elementos de la información financiera al dividir una cantidad entre otra.

TIPOS DE RAZONESSon de dos clases:.

La primera resume algún aspecto de la condición financiera de la empresa en un punto en el tiempo – el momento en que ha sido preparado el balance general. Llamamos a estas razones estáticas, de forma bastante apropiada porque tanto el numerador como denominador en cada razón provienen directamente del balance general.

.La segunda clase de razones resume algún aspecto del desempeño de la empresa durante un periodo , normalmente un año. Estas razones son llamadas razones dinámicas o razones estático-dinámicas. Estas razones comparan una partida de flujo (estado de resultados) en el numerador con una partida de acción (balance general) en el denominador.

ACTIVO LIQUIDO

Aquel activo que puede convertirse fácilmente enefectivo a un valor “JUSTO DE MERCADO”.

GRACIAS POR SU ATENCION!!!GRACIAS POR SU ATENCION!!!

AL FIN!!!AL FIN!!!