CONTEXTO INTERNACIONAL, ECONOMÍA Y …n_Mensual_Abril_2016.pdfperiodo de 2016 a 2020, en ......

17

1 EDITORIAL El dinero electrónico al alcance de todos Oscar Rivera Presidente de ASBANC Nº 73, Año 7 | Abril 2016 CONTEXTO INTERNACIONAL, ECONOMÍA Y BANCA PERUANA Un largo camino tuvimos que transitar para que el proyecto de dinero electrónico, también llamado Modelo Perú, hoy sea una realidad. No fue fácil, ya que experiencias similares en el mundo no habían sido tan ambiciosas: Construir una única plataforma que integre a todo el sistema financiero y de telecomunicaciones. Hoy, con gran satisfacción hemos logrado poner a disposición de todos los peruanos la billetera móvil (BIM), un producto que cambiará la forma de entender el “efectivo” en nuestro país. Será un “antes” y un “después”. Quienes no somos nativos de las nuevas tecnologías, podemos pensar que solo se podrá usar la BIM con los “Smartphone”, nada más equivocado. Cualquier celular, el más básico, está preparado para ser parte del nuevo sistema. Ni siquiera es necesario tener saldo para llamadas. Fueron cerca de cinco años de trabajo continuo, en los que -en un gesto de desprendimiento- los integrantes de ASBANC sumamos esfuerzos que han sido decisivos para lograr las metas. Como en las grandes causas, al inicio un grupo pequeño creíamos que era posible. Pero poco a poco, se fueron sumando otros y es allí cuando decidimos invitar a todos los integrantes del sistema financiero a unirse en el esfuerzo por lograr una mayor inclusión financiera, que a su vez impulse la tan necesaria inclusión social. Hoy, Pagos Digitales Peruanos es la empresa que nos agrupa todos. Así, estamos presente además de ASBANC: la Asociación de Entidades Microfinancieras (ASOMIF), la Federación de Cajas Municipales de Ahorro y Crédito (FEPCMAC), EEDEs 1 , el Banco de la Nación, y las tres principales empresas de telefonía. Este grado de participación e integración, hace que esta iniciativa sea considerada única en el mundo y que los expertos, al hablar de nuestra iniciativa, la bauticen como “Modelo Perú”. Hemos dado un gran paso y nos toca ahora empezar una nueva travesía. Con la plataforma de dinero electrónico tenemos metas muy ambiciosas, pero estamos conscientes de que debemos ir de menos a más. Hoy podemos cargar y transferir dinero a través de nuestro celular, pero con el tiempo se irán incorporando una serie de servicios más, no solo porque los consideremos importantes sino porque los propios usuarios nos irán mostrando el camino del crecimiento. Tenemos como objetivo incluir a 5 millones de peruanos en el sistema financiero en los próximos 5 años, de los cuales 2.1 millones utilizarán de manera activa BIM. 1 Empresas Emisoras de Dinero Electrónico. Departamento de Estudios Económicos

Transcript of CONTEXTO INTERNACIONAL, ECONOMÍA Y …n_Mensual_Abril_2016.pdfperiodo de 2016 a 2020, en ......

1

EDITORIAL

El dinero electrónico al alcance de todos Oscar Rivera

Presidente de ASBANC

Nº 73, Año 7 | Abril 2016

CONTEXTO INTERNACIONAL, ECONOMÍA Y BANCA PERUANA

Un largo camino tuvimos que transitar para que el proyecto de dinero electrónico, también llamado Modelo Perú, hoy sea una realidad. No fue fácil, ya que experiencias similares en el mundo no habían sido tan ambiciosas: Construir una única plataforma que integre a todo el sistema financiero y de telecomunicaciones. Hoy, con gran satisfacción hemos logrado poner a disposición de todos los peruanos la billetera móvil (BIM), un producto que cambiará la forma de entender el “efectivo” en nuestro país. Será un “antes” y un “después”. Quienes no somos nativos de las nuevas

tecnologías, podemos pensar que solo se podrá usar la BIM con los “Smartphone”, nada más equivocado. Cualquier celular, el más básico, está preparado para ser parte del nuevo sistema. Ni siquiera es necesario tener saldo para llamadas. Fueron cerca de cinco años de trabajo continuo, en los que -en un gesto de desprendimiento- los integrantes de ASBANC sumamos esfuerzos que han sido decisivos para lograr las metas. Como en las grandes causas, al inicio un grupo pequeño creíamos que era posible. Pero poco a poco, se fueron sumando otros y es allí cuando decidimos invitar a todos los integrantes del sistema financiero a unirse en el esfuerzo por lograr una mayor inclusión financiera, que a su vez impulse la tan necesaria inclusión social. Hoy, Pagos Digitales Peruanos es la empresa que nos agrupa todos. Así, estamos presente además de ASBANC: la Asociación de Entidades Microfinancieras (ASOMIF), la Federación de Cajas Municipales de Ahorro y Crédito (FEPCMAC), EEDEs

1, el Banco de la Nación, y las tres

principales empresas de telefonía. Este grado de participación e integración, hace que esta iniciativa sea considerada única en el mundo y que los expertos, al hablar de nuestra iniciativa, la bauticen como “Modelo Perú”. Hemos dado un gran paso y nos toca ahora empezar una nueva travesía. Con la plataforma de dinero electrónico tenemos metas muy ambiciosas, pero estamos conscientes de que debemos ir de menos a más. Hoy podemos cargar y transferir dinero a través de nuestro celular, pero con el tiempo se irán incorporando una serie de servicios más, no solo porque los consideremos importantes sino porque los propios usuarios nos irán mostrando el camino del crecimiento. Tenemos como objetivo incluir a 5 millones de peruanos en el sistema financiero en los próximos 5 años, de los cuales 2.1 millones utilizarán de manera activa BIM.

1 Empresas Emisoras de Dinero Electrónico.

Departamento de Estudios Económicos

2

CONTEXTO INTERNACIONAL

BIM es un producto que promueve la inclusión social. Y es que beneficiará especialmente a los peruanos que, contando con un celular, viven en zonas remotas donde todavía no llegan los servicios financieros o donde la penetración del sistema financiero es mínima. Estamos poniendo a disposición de todos los peruanos un mecanismo que cuenta con todas las medidas de seguridad, que estoy seguro será confirmada por quienes lo utilicen. Tenemos en nuestras manos un instrumento que además de permitir que más peruanos accedan a los beneficios del sistema financiero, es una herramienta de democratización e integración que confiamos será decisiva para consolidar la inclusión social y financiera del Perú. Beneficios fundamentales para ésta y las siguientes generaciones.

El mes de marzo se caracterizó por una corrección fuerte (depreciación) del dólar frente al resto de monedas de las economías emergentes, debido principalmente a un ligero repunte en las cotizaciones de commodities y por la expectativa de un ciclo de alzas de tasas de interés en EE.UU. más pausado durante el presente año. A pesar de lo anterior, Moody’s señaló esperar que la tendencia de crecimiento de la mayoría de los exportadores de materias primas en América Latina baje un punto porcentual en el periodo de 2016 a 2020, en comparación con la expansión reportada entre 2000 y 2015. Ello, considerando que la baja de los precios de las materias primas en los últimos años ha golpeado a los países productores no solo por la caída del valor de sus exportaciones, sino que también por menores ingresos fiscales y una menor inversión extranjera. En cuanto a los efectos de la economía China en el mundo, destacaron en abril las declaraciones del Fondo Monetario Internacional (FMI), ente que señaló prever que los efectos en los mercados globales por los trastornos económicos que eventualmente se produzcan en el gigante asiático aumentarán en los próximos años, en la medida que crezca la influencia financiera del país y se amplíe el uso del yuan. De este modo, sería esperable que la transición en la economía de China hacia un modelo de crecimiento basado en mayor medida en su demanda interna siga generando volatilidad a nivel mundial en los próximos meses y años. Por su parte, tanto la OCDE como el FMI advirtieron que cada vez se hace más necesario un vuelco de las medidas del lado de la oferta hacia aquellas que impulsan la demanda para poder abordar mejor las preocupaciones mundiales sobre la deflación. Así, ambos entes precisaron que si bien algunas medidas de estímulo monetario lograron revertir una mayor caída de los mercados financieros, es poco lo que ha hecho por estimular las expectativas sobre la economía global. En ese sentido, el Instituto de Finanzas Internacionales advirtió también que el mayor endeudamiento de emergentes aumentaba los riesgos de cumplimiento de pagos y ponía en peligro el crecimiento económico futuro, dado que hace posible la necesidad de un eventual desapalancamiento que más adelante podría impedir un mayor avance del crecimiento de estas economías. Finalmente, el banco inglés Barclays precisó que la era de tasas de interés en cero por ciento o negativas, sobre todo en Japón y la zona euro, podría durar varios años más mientras los bancos centrales combaten un crecimiento y una inflación persistentemente bajos. Así, destacó que la presión bajista sobre las tasas sería más fuerte en Japón y en la Zona Euro, mientras que la mayor flexibilidad y resiliencia de las economías de EE.UU. y Reino Unido deberían permitir que las tasas suban más rápido allí, aunque gradualmente.

3

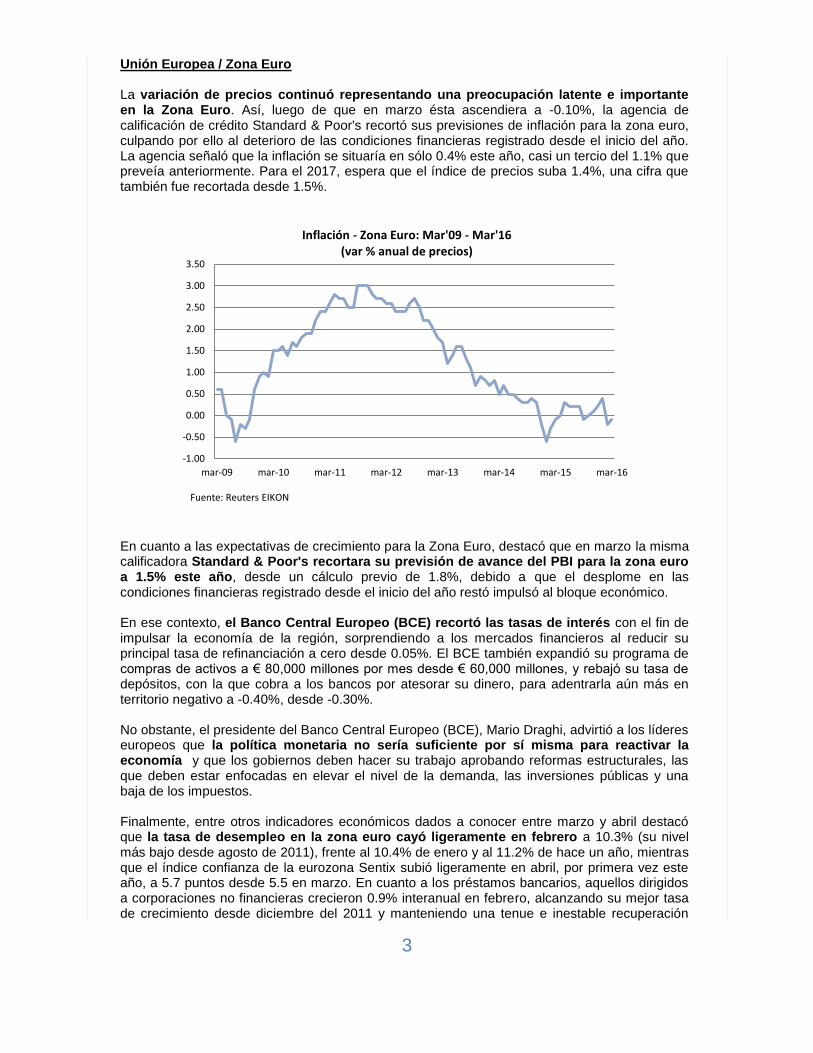

Unión Europea / Zona Euro La variación de precios continuó representando una preocupación latente e importante en la Zona Euro. Así, luego de que en marzo ésta ascendiera a -0.10%, la agencia de calificación de crédito Standard & Poor's recortó sus previsiones de inflación para la zona euro, culpando por ello al deterioro de las condiciones financieras registrado desde el inicio del año. La agencia señaló que la inflación se situaría en sólo 0.4% este año, casi un tercio del 1.1% que preveía anteriormente. Para el 2017, espera que el índice de precios suba 1.4%, una cifra que también fue recortada desde 1.5%.

En cuanto a las expectativas de crecimiento para la Zona Euro, destacó que en marzo la misma calificadora Standard & Poor's recortara su previsión de avance del PBI para la zona euro a 1.5% este año, desde un cálculo previo de 1.8%, debido a que el desplome en las condiciones financieras registrado desde el inicio del año restó impulsó al bloque económico. En ese contexto, el Banco Central Europeo (BCE) recortó las tasas de interés con el fin de impulsar la economía de la región, sorprendiendo a los mercados financieros al reducir su principal tasa de refinanciación a cero desde 0.05%. El BCE también expandió su programa de compras de activos a € 80,000 millones por mes desde € 60,000 millones, y rebajó su tasa de depósitos, con la que cobra a los bancos por atesorar su dinero, para adentrarla aún más en territorio negativo a -0.40%, desde -0.30%. No obstante, el presidente del Banco Central Europeo (BCE), Mario Draghi, advirtió a los líderes europeos que la política monetaria no sería suficiente por sí misma para reactivar la economía y que los gobiernos deben hacer su trabajo aprobando reformas estructurales, las que deben estar enfocadas en elevar el nivel de la demanda, las inversiones públicas y una baja de los impuestos. Finalmente, entre otros indicadores económicos dados a conocer entre marzo y abril destacó que la tasa de desempleo en la zona euro cayó ligeramente en febrero a 10.3% (su nivel más bajo desde agosto de 2011), frente al 10.4% de enero y al 11.2% de hace un año, mientras que el índice confianza de la eurozona Sentix subió ligeramente en abril, por primera vez este año, a 5.7 puntos desde 5.5 en marzo. En cuanto a los préstamos bancarios, aquellos dirigidos a corporaciones no financieras crecieron 0.9% interanual en febrero, alcanzando su mejor tasa de crecimiento desde diciembre del 2011 y manteniendo una tenue e inestable recuperación

-1.00

-0.50

0.00

0.50

1.00

1.50

2.00

2.50

3.00

3.50

mar-09 mar-10 mar-11 mar-12 mar-13 mar-14 mar-15 mar-16

Inflación - Zona Euro: Mar'09 - Mar'16 (var % anual de precios)

Fuente: Reuters EIKON

4

que comenzó en el 2014. Finalmente, la producción industrial de la zona euro creció con fuerza, más de lo esperado en enero, con una expansión de 2.1% frente a diciembre, y 2.8% en comparación con enero de 2015, impulsada sobre todo por el incremento de la producción de bienes de capital, como equipos y maquinaria. Asia China En marzo, la agencia Standard & Poor's recortó su perspectiva para la calificación de crédito de la deuda soberana de China de "estable" a "negativa", aunque mantuvo su calificación actual en "AA-”. La rebaja de la perspectiva sigue una medida similar por parte de Moody's a principios del mes. S&P atribuyó la medida a las preocupaciones acerca de que el equilibrio económico probablemente se alcanzará en un plazo mayor al previsto, pero señaló creer que la agenda de reformas del país está adecuadamente encaminada. Por similares razones, la agencia redujo también el panorama para Hong Kong, una zona administrativa especial de China, a "negativo" y refirmó la calificación "AAA" del centro financiero asiático.

Agencia Nota Largo Plazo Perspectiva

S & P AA- (Dic2010) Negativa (Mar2016)

Moody's Aa3 (Nov2010) Negativa (Feb2016)

Fitch A+ (Nov2007) Estable (Nov2015)

Fuente: Reuters EIKON

Otros datos que sumaron pesimismo fueron una expansión menor a la prevista de los préstamos bancarios en febrero y un desempeño comercial pobre en el mismo mes (caídas interanuales de 25.4% en exportaciones y de 13.8% en importaciones). Sin embargo, se conocieron también otros datos positivos, como el PMI del sector de servicios de China, elaborado por Caixin/Markit, que subió a 52.2 puntos en marzo, repuntando desde los 51.2 de febrero, debido a que los nuevos negocios siguieron mostrando una modesta expansión. Por otro lado, se conoció también que en los dos primeros meses del año el sector industrial volvió a reportar ganancias (de 4.8% interanual, luego de una caída de 4.7% en diciembre) gracias al impulso de la recuperación del mercado inmobiliario (aunque algunas voces empiezan a advertir riesgos de una burbuja en el sector). Destacaron asimismo los esfuerzos del Banco Popular de China por impulsar la actividad crediticia, instando a los prestamistas a aumentar el apoyo financiero a los consumidores en varias áreas y a desarrollar nuevos productos crediticios. Específicamente, el Gobierno quiere que las instituciones financieras innoven con productos de crédito al consumo, permitiendo a los compradores pedir préstamos por Internet. Para ello, podrán establecer tasas razonables de préstamo y desarrollar productos crediticios con variados requisitos para el pago inicial, vencimientos y métodos de repago. En el mismo sentido, el primer ministro chino, Li Keqiang, informó que el Gobierno tomará medidas para rebajar los impuestos y reducir la carga burocrática de las compañías, agregando que el país no tiene experiencia en la implementación de tales reformas y que habrá desafíos. Finalmente, en marzo el Gobierno de China aprobó un nuevo plan quinquenal que establece

5

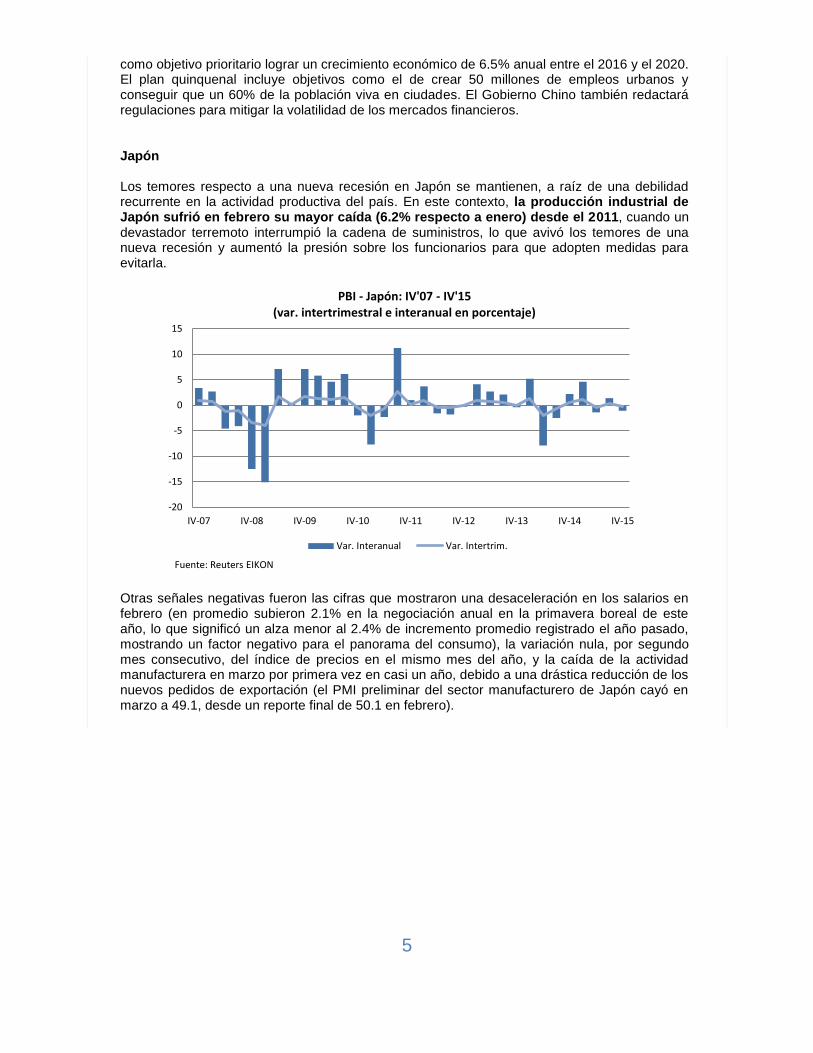

como objetivo prioritario lograr un crecimiento económico de 6.5% anual entre el 2016 y el 2020. El plan quinquenal incluye objetivos como el de crear 50 millones de empleos urbanos y conseguir que un 60% de la población viva en ciudades. El Gobierno Chino también redactará regulaciones para mitigar la volatilidad de los mercados financieros. Japón Los temores respecto a una nueva recesión en Japón se mantienen, a raíz de una debilidad recurrente en la actividad productiva del país. En este contexto, la producción industrial de Japón sufrió en febrero su mayor caída (6.2% respecto a enero) desde el 2011, cuando un devastador terremoto interrumpió la cadena de suministros, lo que avivó los temores de una nueva recesión y aumentó la presión sobre los funcionarios para que adopten medidas para evitarla.

Otras señales negativas fueron las cifras que mostraron una desaceleración en los salarios en febrero (en promedio subieron 2.1% en la negociación anual en la primavera boreal de este año, lo que significó un alza menor al 2.4% de incremento promedio registrado el año pasado, mostrando un factor negativo para el panorama del consumo), la variación nula, por segundo mes consecutivo, del índice de precios en el mismo mes del año, y la caída de la actividad manufacturera en marzo por primera vez en casi un año, debido a una drástica reducción de los nuevos pedidos de exportación (el PMI preliminar del sector manufacturero de Japón cayó en marzo a 49.1, desde un reporte final de 50.1 en febrero).

-20

-15

-10

-5

0

5

10

15

IV-07 IV-08 IV-09 IV-10 IV-11 IV-12 IV-13 IV-14 IV-15

PBI - Japón: IV'07 - IV'15 (var. intertrimestral e interanual en porcentaje)

Var. Interanual Var. Intertrim.

Fuente: Reuters EIKON

6

Ante ello, el ministro de Finanzas de Japón, Taro Aso, informó en abril que el Gobierno concentrará el gasto de presupuesto, incluidas las obras públicas, a inicios del actual año fiscal (a partir del presente mes de abril). Aso realizó el anuncio luego de que el primer ministro, Shinzo Abe, ordenara adelantar el gasto de presupuesto lo más pronto posible para estimular a la economía. Finalmente, en cuanto a la política monetaria, destacó que el gobernador del Banco de Japón, Haruhiko Kuroda, indicó en abril que técnicamente es posible llevar las tasas de interés aún más dentro de territorio negativo (actualmente la tasa que paga dicha entidad a los fondos que mantienen los bancos en cuentas corrientes en el ente monetario está en -0.1%). Ante el parlamento, Kuroda señaló que la política de alivio cuantitativo y cualitativo con tasas de interés negativas está estimulando efectivamente la demanda, pero agregó que la política monetaria por sí sola no puede solucionar los problemas económicos de Japón. Estados Unidos En marzo, luego de su reunión de dos días, la Reserva Federal de EE.UU. mantuvo sin cambios su tasa de interés de referencia en un rango de 0.25% al 0.50%, pero indicó que una expansión económica moderada en el país y fuertes avances del empleo le permitirán reanudar el ajuste monetario este año. Sin embargo, el banco central fue enfático en notar que el país continúa enfrentando riesgos de una economía global incierta. Posteriormente, algunos funcionarios del ente monetario dieron declaraciones con puntos de vista encontrados respecto a cuándo subir nuevamente las tasas de interés, lo que refleja el debate al interior del Comité de Política Monetaria de dicha institución. Denis Lockhart, presidente de la Reserva Federal de Atlanta, manifestó que Estados Unidos podría estar en camino a una nueva alza de tasas de interés tan pronto como en abril, salvo que haya un fuerte golpe al consumo interno. Por su parte, Charles Evans, presidente de la Reserva Federal (Fed) de Chicago, señaló que la trayectoria de alza de las tasas de interés de Estados Unidos debería ser muy suave en los próximos años, de modo que ello sirva a la economía como protección frente a choques externos y debido a los riesgos de que la inflación se desacelere demasiado, remarcando que los riesgos para la economía estadounidense están inclinados hacia la baja. Finalmente, se informó que la mayoría de los funcionarios de la Fed anticipa dos alzas de un cuarto de punto porcentual hasta fin de año, si es que no hay un golpe importante a la economía o el mercado laboral.

-1

-0.5

0

0.5

1

1.5

2

2.5

3

3.5

4

feb-12 ago-12 feb-13 ago-13 feb-14 ago-14 feb-15 ago-15 feb-16

Inflación - Japón: Dic'11 - Dic'15 (en porcentaje)

Fuente: Reuters EIKON

7

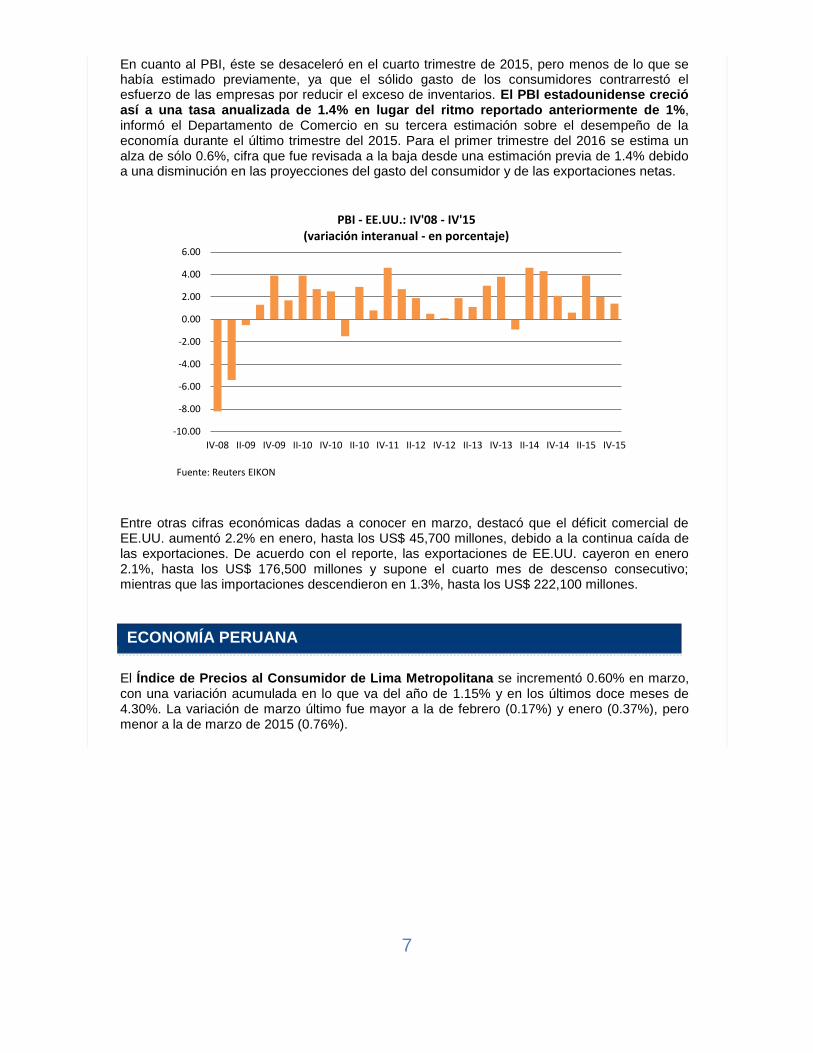

En cuanto al PBI, éste se desaceleró en el cuarto trimestre de 2015, pero menos de lo que se había estimado previamente, ya que el sólido gasto de los consumidores contrarrestó el esfuerzo de las empresas por reducir el exceso de inventarios. El PBI estadounidense creció así a una tasa anualizada de 1.4% en lugar del ritmo reportado anteriormente de 1%, informó el Departamento de Comercio en su tercera estimación sobre el desempeño de la economía durante el último trimestre del 2015. Para el primer trimestre del 2016 se estima un alza de sólo 0.6%, cifra que fue revisada a la baja desde una estimación previa de 1.4% debido a una disminución en las proyecciones del gasto del consumidor y de las exportaciones netas.

Entre otras cifras económicas dadas a conocer en marzo, destacó que el déficit comercial de EE.UU. aumentó 2.2% en enero, hasta los US$ 45,700 millones, debido a la continua caída de las exportaciones. De acuerdo con el reporte, las exportaciones de EE.UU. cayeron en enero 2.1%, hasta los US$ 176,500 millones y supone el cuarto mes de descenso consecutivo; mientras que las importaciones descendieron en 1.3%, hasta los US$ 222,100 millones.

El Índice de Precios al Consumidor de Lima Metropolitana se incrementó 0.60% en marzo, con una variación acumulada en lo que va del año de 1.15% y en los últimos doce meses de 4.30%. La variación de marzo último fue mayor a la de febrero (0.17%) y enero (0.37%), pero menor a la de marzo de 2015 (0.76%).

-10.00

-8.00

-6.00

-4.00

-2.00

0.00

2.00

4.00

6.00

IV-08 II-09 IV-09 II-10 IV-10 II-10 IV-11 II-12 IV-12 II-13 IV-13 II-14 IV-14 II-15 IV-15

PBI - EE.UU.: IV'08 - IV'15 (variación interanual - en porcentaje)

Fuente: Reuters EIKON

ECONOMÍA PERUANA

8

Este incremento fue explicado fuertemente por el alza reportada en los servicios de enseñanza, cuyo rubro avanzó en 2.21%, seguido más de lejos por los alimentos y bebidas (+0.61%).

El PBI reportó un avance interanual de 3.41% en enero de 2016, impulsado por el dinamismo del consumo de las familias y el sostenido avance de la minería, con lo que acumuló 78 meses consecutivos de crecimiento. Asimismo, mostró una expansión interanual de 3.40% en los últimos doce meses.

0.00

1.00

2.00

3.00

4.00

5.00

mar-10 mar-11 mar-12 mar-13 mar-14 mar-15 mar-16

Inflación en Lima Metropolitana: Mar'10 - Mar'16 (variación porcentual anualizada del IPC)

Inflación Lima Metrop. Inflación subyacente Tasa de referencia

Fuente: INEI y BCRP * Las líneas paralelas representan los límites del rango meta del BCRP

mar-16 Ene-Mar 16 Abr 15-Mar 16

Índice General 100.000 0.60 1.15 4.30

1. Alimentos y Bebidas 37.818 0.61 1.39 4.89

2.Vestido y Calzado 5.380 0.16 0.32 2.64

3. Alquiler de Vivienda, Combustible y Electricidad 9.286 0.23 1.53 8.75

4. Muebles y enseres 5.753 0.16 0.45 2.24

5. Cuidados y Conservación de Salud 3.690 0.40 1.53 4.87

6. Transportes y Comunicaciones 16.455 -0.36 -1.42 1.36

7. Esparcimiento, Servicios Culturales y de Enseñanza 14.930 2.21 3.37 4.70

8. Otros Bienes y Servicios 6.688 0.34 0.98 3.07

Fuente: INEI

Indice de Precios al Consumidor de Lima Metropolitana

Marzo 2016

Ponderación Grupos de ConsumoVariación %

9

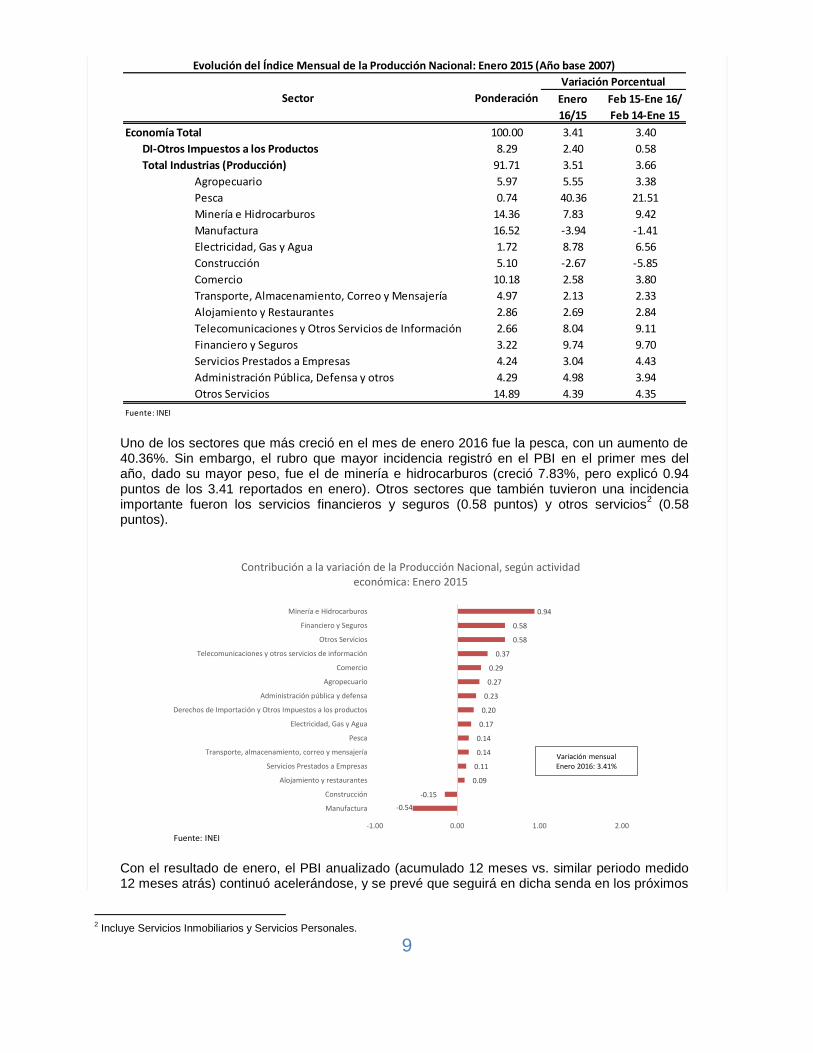

Uno de los sectores que más creció en el mes de enero 2016 fue la pesca, con un aumento de 40.36%. Sin embargo, el rubro que mayor incidencia registró en el PBI en el primer mes del año, dado su mayor peso, fue el de minería e hidrocarburos (creció 7.83%, pero explicó 0.94 puntos de los 3.41 reportados en enero). Otros sectores que también tuvieron una incidencia importante fueron los servicios financieros y seguros (0.58 puntos) y otros servicios

2 (0.58

puntos).

Con el resultado de enero, el PBI anualizado (acumulado 12 meses vs. similar periodo medido 12 meses atrás) continuó acelerándose, y se prevé que seguirá en dicha senda en los próximos

2 Incluye Servicios Inmobiliarios y Servicios Personales.

Economía Total 100.00 3.41 3.40

DI-Otros Impuestos a los Productos 8.29 2.40 0.58

Total Industrias (Producción) 91.71 3.51 3.66

Agropecuario 5.97 5.55 3.38

Pesca 0.74 40.36 21.51

Minería e Hidrocarburos 14.36 7.83 9.42

Manufactura 16.52 -3.94 -1.41

Electricidad, Gas y Agua 1.72 8.78 6.56

Construcción 5.10 -2.67 -5.85

Comercio 10.18 2.58 3.80

Transporte, Almacenamiento, Correo y Mensajería 4.97 2.13 2.33

Alojamiento y Restaurantes 2.86 2.69 2.84

Telecomunicaciones y Otros Servicios de Información 2.66 8.04 9.11

Financiero y Seguros 3.22 9.74 9.70

Servicios Prestados a Empresas 4.24 3.04 4.43

Administración Pública, Defensa y otros 4.29 4.98 3.94

Otros Servicios 14.89 4.39 4.35

Fuente: INEI

Sector Ponderación

Evolución del Índice Mensual de la Producción Nacional: Enero 2015 (Año base 2007)

Variación Porcentual

Feb 15-Ene 16/

Feb 14-Ene 15

Enero

16/15

-0.54

-0.15

0.09

0.11

0.14

0.14

0.17

0.20

0.23

0.27

0.29

0.37

0.58

0.58

0.94

-1.00 0.00 1.00 2.00

Manufactura

Construcción

Alojamiento y restaurantes

Servicios Prestados a Empresas

Transporte, almacenamiento, correo y mensajería

Pesca

Electricidad, Gas y Agua

Derechos de Importación y Otros Impuestos a los productos

Administración pública y defensa

Agropecuario

Comercio

Telecomunicaciones y otros servicios de información

Otros Servicios

Financiero y Seguros

Minería e Hidrocarburos

Contribución a la variación de la Producción Nacional, según actividad económica: Enero 2015

Fuente: INEI

Variación mensual Enero 2016: 3.41%

10

meses, impulsado principalmente por un repunte de los sectores primarios.

Por su parte, la Balanza Comercial presentó nuevamente un saldo deficitario en enero de 2016 (luego de reportar un superávit en diciembre de 2015), de US$ 477 millones, con lo que el acumulado desde febrero de 2015 hasta enero de 2016 (últimos doce meses) fue también negativo en US$ 3,267 millones, cifra que se compara con un déficit mucho menor de US$ 1,244 millones en similar periodo medido un año atrás (febrero 2014 - enero 2015).

El déficit comercial de los últimos doce meses se explicó por menores exportaciones, que cayeron en 13.9% en dicho periodo, al sumar US$ 33,750 millones (principalmente por menores envíos tradicionales, que retrocedieron 16.2%), mientras que las importaciones retrocedieron en 8.5%, por menores compras de insumos (que cayeron en 14.9%).

0.00

2.00

4.00

6.00

8.00

10.00

12.00

14.00

ene-10 ene-11 ene-12 ene-13 ene-14 ene-15 ene-16

Indicador Mensual de la Producción Nacional: Ene'10 - Ene'16 (Variación porcentual interanual y anualizada - Año base 2007)

PBI - 12 meses (var % anualizada) PBI - mes (var % interanual)

Fuente: INEI

-10,000

0

10,000

20,000

30,000

40,000

50,000

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016*

Exportaciones, Importaciones y Bal. Comercial: 2006 - 2016 (en US$ millones)

Exportaciones Importaciones Balanza Comercial

Nota *: Corresponde a periodo comprendido entre Febrero'15 - Enero'16 Fuente: BCRP

11

SISTEMA BANCARIO PERUANO

En cuanto al Tipo de Cambio, éste registó una fuerte corrección en marzo, cayendo en 4.43% respecto al cierre de febrero, y llegando a una cotización de S/ 3.368 por dólar, con lo que la depreciación anual de la moneda local retrocedió hasta 8.77%. Esta corrección del tipo de cambio respondió a factores de fondo como una recuperación en el precio de commodities y la expectativa de un ritmo más pausado en el aumento de tasas de la FED, los que se sumaron a un aspecto coyuntural que fue la mayor demanda por soles de empresas para el pago de impuestos.

Al cierre del segundo mes del 2016, la cartera total de crédito de la banca privada ascendió a S/ 229,753 millones, con un crecimiento de 8.41% considerando un tipo de cambio constante para dicho cálculo. El aumento de los créditos bancarios en los últimos años, a tasas mayores a las del PBI nominal, se refleja en el incremento del ratio créditos/PBI, el cual llegó a 37% al cierre del 2015, cifra nunca antes observada, y que pone de manifiesto los mayores niveles de

COMERCIO EXTERIOR

Ene'15 Ene'16 Var. Abs. Feb'14-Ene'15 Feb'15-Ene'16 Var. Abs.

Exportaciones 2,839 2,432 407 - 14.4 - 39,203 33,750 5,453 - 13.9 -

Tradicionales 1,896 1,551 -345 18.2 - 27,355 22,918 -4,437 16.2 -

No tradicionales 937 872 -64 6.8 - 11,685 10,742 -942 8.1 -

Otros 6 8 2 29.0 163 89 -74 45.5 -

Importaciones 3,255 2,908 346 - 10.6 - 40,447 37,017 3,430 - 8.5 -

Bienes de consumo 691 648 -44 6.3 - 8,919 8,718 -200 2.2 -

Insumos 1,428 1,232 -196 13.7 - 18,500 15,736 -2,764 14.9 -

Bienes de capital 1,010 1,022 12 1.2 12,734 12,018 -716 5.6 -

Otros 125 6 -119 95.4 - 294 545 250 85.0

Balanza Comercial -416 -477 61 - 14.7 -1,244 -3,267 2,023 - 162.6

Fuente: BCRP

Var. %Crecimiento acumulado en el año Crecimiento últimos 12 meses

Var. %

2.670

2.770

2.870

2.970

3.070

3.170

3.270

3.370

3.470

3.570

3.670

02Mar15 18May15 04Ago15 19Oct15 04Ene16 16Mar16

Tipo de cambio: Mar'15 - Mar'16 (S/. por US$)

Fuente: BCRP

12

inclusión financiera que viene alcanzado nuestro país.

Al revisar la información por tipo de moneda, se observa que los Créditos en Moneda Nacional ascendieron a S/ 154,320 millones al terminar el segundo mes del presente año, monto superior en S/ 1,066 millones (0.70%) si lo comparamos con los resultados de enero del 2016 y en S/ 37,756 millones (32.39%) frente a febrero del 2015. Por su parte, los Créditos en Moneda Extranjera totalizaron US$ 21,406 millones en febrero pasado, mostrando un descenso de US$ 285 millones (-1.31%) a tasa mensual, mientras que a tasa anual cayeron US$ 5,658 millones (-20.91%).

Al término de febrero de 2016, la Morosidad bancaria fue de 2.71%, cifra ligeramente mayor en 0.07 puntos porcentuales frente a lo registrado en enero de 2016 y en 0.13 puntos porcentuales con respecto a febrero de 2015. De este modo, este ratio vuelve a acercarse a lo reportado en julio de 2015, de 2.73%.

Fuente: ASBANC

Colocac iones brutas en MN: Feb'14 - Feb'16 Colocac iones brutas en ME: Feb'14 - Feb'16

(en millones S/.) (en millones US$)

70,000

80,000

90,000

100,000

110,000

120,000

130,000

140,000

150,000

160,000

FEB'14 MAY'14 AGO'14 NOV'14 FEB'15 MAY'15 AGO'15 NOV'15 FEB'16

21,000

22,000

23,000

24,000

25,000

26,000

27,000

28,000

29,000

30,000

FEB'14 MAY'14 AGO'14 NOV'14 FEB'15 MAY'15 AGO'15 NOV'15 FEB'16

13

El comportamiento de la mora observado se da a pesar de evidenciarse una mejora en el dinamismo de la actividad económica del país, y respondería a la desaceleración que aún muestra la demanda interna (la recuperación reciente responde al repunte de sectores primarios, principalmente), en un contexto internacional aún complicado a nivel macroeconómico. Ahora bien, analizando la morosidad según moneda, se observa que en el segundo mes del año ésta mostró avances tanto en soles como en dólares. Así, la morosidad en soles fue de 2.56%, mayor en 0.02 puntos porcentuales frente a la reportada el mes anterior, pero menor en 0.32 puntos porcentuales con respecto a febrero de 2015. De otro lado, la morosidad en dólares llegó a 3.01%, mostrando un avance mensual de 0.17 puntos porcentuales y un crecimiento anual de 0.83 puntos porcentuales. De este modo, se evidencia que el deterioro de la cartera bancaria en dólares continúa determinando el de la cartera total, explicada principalmente por el alza marcada del tipo de cambio (factor que resta capacidad de pago a las familias que reciben ingresos en soles).

Finalmente, al cierre de febrero de 2016, los depósitos totales captados por la banca privada llegaron a S/ 216 mil millones, la cifra más alta en la historia, gracias a la solidez de la industria bancaria traducida en una mayor confianza de los agentes del mercado, además de los esfuerzos de las entidades bancarias por ofrecer una amplia variedad de productos de ahorro con atractivos beneficios y canales de atención, así como el aumento de la educación financiera.

1.00

3.00

5.00

7.00

9.00

11.00

13.00

15.00

17.00

19.00

Dic

82

Dic

83

Dic

84

Dic

85

Dic

86

Dic

87

Dic

88

Dic

89

Dic

90

Dic

91

Dic

92

Dic

93

Dic

94

Dic

95

Dic

96

Dic

97

Dic

98

Dic

99

Dic

00

Dic

01

Dic

02

Dic

03

Dic

04

Dic

05

Dic

06

Dic

07

Dic

08

Dic

09

Dic

10

Dic

11

Dic

12

Dic

13

Dic

14

Ene

15

Feb

15

Mar

15

Ab

r 1

5M

ay 1

5Ju

n 1

5Ju

l 15

Ago

15

Sep

15

Oct

15

No

v 1

5D

ic 1

5En

e 1

6Fe

b 1

6

Morosidad: Dic'82 - Feb16 (en porcentaje)

Fuente: ASBANC

14

Al analizar los depósitos por moneda, observamos que éstos han presentado tendencias diferenciadas en los últimos meses según se trató de soles o dólares, con una senda positiva para los depósitos en soles y un estancamiento en los depósitos en dólares. Así, los Depósitos en Soles sumaron S/ 99,867 millones a febrero de 2016 y crecieron en 5.89% en los últimos doce meses, mostrando una tendencia positiva desde octubre de 2015, además de una aceleración en su ritmo de crecimiento anual en los últimos cinco meses. En cuanto a los Depósitos en Dólares, vemos que éstos totalizaron US$ 32,863 millones al cierre del segundo mes del año, y si bien presentan un avance de 12.15% frente a febrero de 2015, se observa un estancamiento en los últimos cinco meses. La principal razón detrás de este comportamiento sería el incremento de tasas pasivas en soles de parte de la banca, las que habrían generado que los ahorristas sean menos proclives a “apostar” a una mayor depreciación para rentabilizar sus depósitos en dólares, y en vez de ello opten por asegurar tasas atractivas en soles.

Fuente: ASBANC

Depósitos en MN: Feb'14 - Feb'16 Depósitos en ME: Feb'14 - Feb'16

(en millones S/.) (en millones US$)

86,000 87,000 88,000 89,000 90,000 91,000 92,000 93,000 94,000 95,000 96,000 97,000 98,000 99,000

100,000

FEB'14 MAY'14 AGO'14 NOV'14 FEB'15 MAY'15 AGO'15 NOV'15 FEB'16

24,000

25,000

26,000

27,000

28,000

29,000

30,000

31,000

32,000

33,000

34,000

35,000

FEB'14 MAY'14 AGO'14 NOV'14 FEB'15 MAY'15 AGO'15 NOV'15 FEB'16

15

CUENTAS DE ESTADOS FINANCIEROS (US$ Mills.) DIC 06 DIC 07 DIC 08 DIC 09 DIC 10 DIC 11 DIC 12 DIC 13 DIC 14 FEB 15 DIC 15 FEB 16

Activo Total 25,840 36,164 47,036 49,905 63,951 71,608 87,905 93,494 96,947 97,972 105,195 103,730

Colocaciones Brutas 15,751 22,306 29,261 31,971 39,061 47,618 56,535 60,664 64,678 64,373 66,429 65,197

Créditos Refinanciados y Reestructurados 386 314 265 367 425 475 564 557 664 657 703 691

Cartera Atrasada /1 256 281 371 498 582 702 991 1,298 1,596 1,661 1,687 1,767

Provisiones para Colocaciones 644 783 961 1,205 1,429 1,762 2,216 2,441 2,633 2,651 2,810 2,824

Pasivo Total 23,366 32,987 43,154 44,811 57,848 64,387 79,152 84,408 87,127 88,185 95,023 93,553

Depósitos Totales 18,902 25,035 31,565 35,111 41,564 46,762 55,029 60,937 59,604 59,272 61,790 62,154

Adeudos y Obligaciones Financieras con Empresas del Exterior 822 3,328 4,206 3,446 7,833 7,102 10,496 8,234 8,152 8,324 7,340 7,085

Patrimonio Neto 2,474 3,177 3,883 5,094 6,103 7,221 8,753 9,087 9,820 9,788 10,172 10,177

Utilidad Neta 524 761 1,128 1,081 1,332 1,574 1,754 1,825 1,871 389 2,199 332

INDICADORES FINANCIEROS (%)

Morosidad /2 1.63 1.26 1.27 1.56 1.49 1.47 1.75 2.14 2.47 2.58 2.54 2.71

Cartera Deteriorada /3 4.07 2.67 2.17 2.71 2.58 2.47 2.75 3.06 3.49 3.60 3.60 3.77

Provisiones Constituidas / Provisiones Requeridas 111.87 117.70 110.95 131.50 115.84 114.85 115.73 113.95 128.55 122.34 122.73 122.15

ROE = Utilidad Neta / Patrimonio Neto /4 21.66 24.98 27.22 22.07 21.95 22.25 20.70 19.56 18.17 23.71 20.29 19.43

Apalancamiento /5 (Nº de Veces) 8.01 8.54 8.44 7.42 7.34 7.48 7.08 7.30 7.07 7.14 7.06 7.14

Ratio de Capital Global /6 -.- -.- -.- 13.47 13.63 13.38 14.13 13.69 14.15 14.00 14.17 14.00

Ratio Liquidez MN /7 43.08 57.32 26.25 38.78 54.61 39.23 46.29 30.83 24.17 28.62 26.52 26.86

Ratio Liquidez ME /7 44.99 36.95 52.96 41.68 41.11 45.02 46.24 56.08 54.14 51.51 46.62 48.10

Dolarización de Colocaciones Brutas /8 65.47 61.79 57.51 52.44 52.35 51.01 49.69 45.90 42.87 42.52 32.89 32.83

Dolarización de Depósitos Totales /9 62.72 59.35 58.01 55.82 47.84 47.32 41.64 47.36 47.04 49.36 52.87 53.70

INFORMACIÓN GENERAL

Número de Bancos 12 13 16 15 15 15 16 16 17 17 17 17

Número de Oficinas 937 1,116 1,451 1,497 1,528 1,603 1,771 1,828 1,910 1,945 2,185 2,186

Número de Personal 26,968 32,179 42,594 40,208 41,416 47,074 54,190 55,992 56,696 57,287 62,351 61,881

Número de Cajeros Automáticos 2,036 2,578 3,278 3,648 4,181 5,042 6,451 7,029 7,431 7,411 7,570 7,590

Número de Cajeros Corresponsales /10 1,658 2,623 4,300 5,690 8,543 10,800 14,806 19,404 28,796 36,485*** 45,466 45,466**

** Cifra a diciembre del 2015; *** Cifra a diciembre del 2014

1/: Créditos Vencidos + Créditos en Cobranza Judicial.

2/: Cartera Atrasada / Colocaciones Brutas.

3/: (Créditos Refinanciados + Créditos Reestructurados + Cartera Atrasada) / Colocaciones Brutas.

4/: Anualizada (Indicador / Nº Meses) * 12. El cálculo es realizado con cifras ex presadas en miles de nuev os soles.

5/: ((Total Activ os y Créditos Contingentes Ponderados por Riesgo Crediticio + (11 * Requerimiento Patrimonial Mínimo por Riesgos de Mercado)) / Patrimonio Efectiv o Total.

6/: Patrimonio Efectiv o Total /((Requerimiento de patrimonio efectiv o por riesgo crediticio + Requerimiento de patrimonio efectiv o por riesgo de mercado + Requerimiento de patrimonio efectiv o por riesgo operacional)/9.5%)

7/: Activ os Líquidos / Pasiv os de Corto Plazo. Requerimientos Mínimos de Liquidez: MN>=8.00% y ME>=20.00%

8/: Colocaciones Brutas ME/ Total Colocaciones Brutas.

9/: Depósitos ME / Total Depósitos.

10/: Se refiere al número de establecimientos en distintas direcciones donde operan los cajeros corresponsales.

FUENTE: ASBANC.

ELABORACIÓN: ASBANC.

FEBRERO 2016

ASBANCASOCIACIÓN DE BANCOS DEL PERÚ

INFORMACIÓN BANCARIA - PERÚ

16

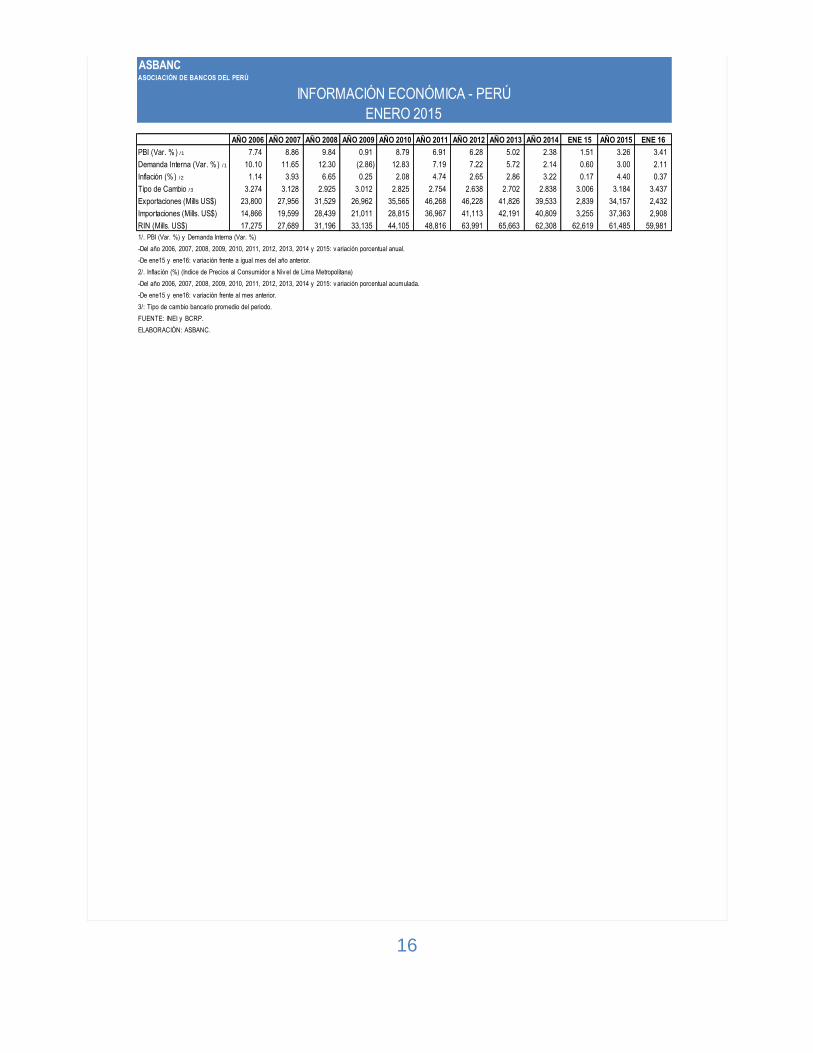

AÑO 2006 AÑO 2007 AÑO 2008 AÑO 2009 AÑO 2010 AÑO 2011 AÑO 2012 AÑO 2013 AÑO 2014 ENE 15 AÑO 2015 ENE 16

PBI (Var. %) /1 7.74 8.86 9.84 0.91 8.79 6.91 6.28 5.02 2.38 1.51 3.26 3.41

Demanda Interna (Var. %) /1 10.10 11.65 12.30 (2.86) 12.83 7.19 7.22 5.72 2.14 0.60 3.00 2.11

Inflación (%) /2 1.14 3.93 6.65 0.25 2.08 4.74 2.65 2.86 3.22 0.17 4.40 0.37

Tipo de Cambio /3 3.274 3.128 2.925 3.012 2.825 2.754 2.638 2.702 2.838 3.006 3.184 3.437

Exportaciones (Mills US$) 23,800 27,956 31,529 26,962 35,565 46,268 46,228 41,826 39,533 2,839 34,157 2,432

Importaciones (Mills. US$) 14,866 19,599 28,439 21,011 28,815 36,967 41,113 42,191 40,809 3,255 37,363 2,908

RIN (Mills. US$) 17,275 27,689 31,196 33,135 44,105 48,816 63,991 65,663 62,308 62,619 61,485 59,981

1/. PBI (Var. %) y Demanda Interna (Var. %)

-Del año 2006, 2007, 2008, 2009, 2010, 2011, 2012, 2013, 2014 y 2015: v ariación porcentual anual.

-De ene15 y ene16: v ariación frente a igual mes del año anterior.

2/. Inflación (%) (Indice de Precios al Consumidor a Niv el de Lima Metropolitana)

-Del año 2006, 2007, 2008, 2009, 2010, 2011, 2012, 2013, 2014 y 2015: v ariación porcentual acumulada.

-De ene15 y ene16: v ariación frente al mes anterior.

3/: Tipo de cambio bancario promedio del periodo.

FUENTE: INEI y BCRP.

ELABORACIÓN: ASBANC.

INFORMACIÓN ECONÓMICA - PERÚ

ENERO 2015

ASBANCASOCIACIÓN DE BANCOS DEL PERÚ

17

Esta es una publicación de la Asociación de Bancos del Perú - ASBANC. De hacer referencia a esta información, agradeceremos se sirva consignar como fuente ASBANC.

Para mayor información, consulte la página web de ASBANC: www.asbanc.com.pe

Gerencia de Estudios Económicos y Estadísticas

Alberto Morisaki Gerente

Estudios Económicos Estadísticas

Sergio Urday Jefe Maura Rivera Analista

Arturo Hidalgo Analista Carlos Ramos Analista

Victor Bohorquez Practicante Lourdes Cruz Analista

Rocío Crespo Asistente 612-3322 [email protected]