Ponencia Seminario Internacional Patrimonio Monteria Colombia 2008

CONTRALOR IA GENERAL DEL DEPARTAMENTO DE CÓRDOBA

TRANSPARENCIA Y EFICACIA1 NIT: 800193833-8

01-N 5469 SC-CER1 5469B

001-03-01- — 0 2 8 I

Montería, 0 3 JUN 2020 Doctor JOSÉ SANTOS PÉREZ NUÑEZ Director Ejecutivo Asociación de Municipios del Golfo de Morrosquillo "ASOMOR" Calle 33 N° 3- 45 piso 7 Montería - Córdoba a

Asunto: Informe Final "ASOMOR"

Cordial Saludo:

Mediante el presente se hace entrega del Informe Final de la Asociación de Municipios del Golfo de Morrosquillo "ASOMOR" , correspondiente a las Vigencias Fiscales 2017, 2018 y 2019 La entidad no presentó descargos o controversias de las observaciones administrativas y disciplinaria, encontradas en el desarrollo de la Auditoria Gubernamental con Enfoque Integral Modalidad Especial - Vigencias Fiscales 2017, 2018 y 2019, por consiguiente el Informe Preliminar no se modifica y se consolida el Informe Final.

El equipo auditor, conforme a la mesa de trabajo validación de observaciones, determinan consolidar seis (6) hallazgos administrativos de los cuales uno (1) con presunta connotación disciplinaria, las causas de su origen son:

Hallazgos Administrativos:

✓ Póliza de estabilidad de la Obra con vigencia inferior al contemplado en la ley.

✓ Deficiencia en la Etapa Precontractual ✓ Falta de Supervisión a los sub-contratos ✓ Deficiencia en la Gestión Archivística de los Contratos ✓ Deficiencia en los formatos de ejecución de ingresos y ejecución de gastos

vigencia 2018 y 2019 ✓ Inconsistencia de la información presentada de cuentas por pagar

Hallazgo Administrativo con presunta connotación Disciplinaria

✓ Póliza de estabilidad de la Obra con vigencia inferior al contemplado en la ley

O contralonagcneraldecordoaa

O contrdloria_cba

O cuntlakgiadecurdobd

Calle 25 No 8-54 Montería - Córdoba Teléfonos 7820173 - 018000914810

CONTRALORÍA GENERAL DEL DEPARTAMENTO DE CÓRDOBA

TRANSPARENCIA Y EFICACIA 1 NIT: 800193833-8 SC-CER154698 CO-SC-CER15469

Calle 25 No 8-54 lit Teléfonos;7820173

O contralonageneraidecordoha contralona_Aa

O conti alonadecul deba

2 A fin de lograr que la labor de auditoría conduzca a que se emprendan actividades de mejoramiento de la gestión pública, la entidad debe diseñar un Plan de Mejoramiento que permita solucionar las deficiencias relacionadas con los hallazgos administrativos detectados en el desarrollo de la auditoría. Por lo tanto, debe suscribirse dentro de los ocho (8) días siguientes al recibo de la presente comunicación, según instructivo y formato de la CGDC, presentarse en medio físico y magnético.

Además de la suscripción, el Plan de Mejoramiento se evaluará semestralmente, de acuerdo a lo que estipula la Resolución N°0384 de 1 de septiembre de 2015 CGDC.

Atentamente,

OM liÁR• LOZANO FLOREZ Contralor General del Departamento de Córdoba Anexo: Informe Final en trece (13) folios- (Páginas 1 a 26) Formato de Plan de Mejoramiento en dos (2) folios

Elaboró: Néstor RL Revisó: Máximo B.p

Icon ec

trid CONTRALORÍA GENERAL DEL DEPARTAMENTO DE CÓRDOBA

TRANSPARENCIA Y EFICACIA NIT: 800193833-8

Aelk

5C-CER1 54698 CO-5C-CER1 5469

INFORME DE AUDITORIA GUBERNAMENTAL CON ENFOQUE INTEGRAL MODALIDAD ESPECIAL

ASOCIACION DE MUNICIPIOS DEL GOLFO DE MORROSQUILLO "ASOMOR" VIGENCIAS FISCALES 2017, 2018, 2019

INFORME FINAL

CGDC- ABRIL DE 2020

O contralonageneraldecorCOba Q contralona_cba O cuntialoiladecordobd

Calle 25 No 8-54 Monteria - Córdoba Teléfonos 7820173 - 018000914810

2

5C-CER154698 CO-SC-CER15469

O contralonageneraIdecordoba Lur: Iraloria_cba

O contralonadecor daba Calle 25 No 8-54 Monteria - Córdob Teléfonos 7820173 - 018000014810

CONTRALORÍA GENERAL DEL DEPARTAMENTO DE CÓRDOBA

TRANSPARENCIA Y EFICACIA 1 NIT: 800193833-8

Contralor General del Departamento de Omar Darío Lozano Florez Córdoba

Vicecontralor Alexander Ramos Mendoza

Contralor Auxiliar Delegado para el Control Máximo Baena López Fiscal

Equipo de Auditores:

Coordinador de Auditoría Néstor J. Rivas Ceballos Integrantes del Equipo Auditor Eva López Fayad

CONTRALORÍA GENERAL DEL DEPARTAMENTO DE CÓRDOBA

TRANSPARENCIA Y EFICACIA 1 NIT: 800193833-8 5C-CE1115.1698 CO-5C-CE1115969

TABLA DE CONTENIDO

CARTA DE CONCLUSIONES Pág.

1.0 RESULTADOS DE LA AUDITORÍA 6

1.1 CONTROL DE GESTIÓN 7

1.1.1 Gestión contractual 7

1.2. CONTROL FINANCIERO Y PRESUPUESTAL 15

1.2.1 Gestión Presupuestal 15

1.2.3. Gestión Financiera 19

2.0. OTRAS ACTUACIONES 25

2.1. Beneficios Del Proceso Auditor 25

2.2 Diligenciar el siguiente cuadro 25

3. CUADRO DE TIPIFICACIÓN DE HALLAZGOS 25

4. CUADRO DE TIPIFICACIÓN DE HALLAZGOS 25

O contralonagenelaldecor doba conti alof la_cha

con*raloriademeioba

Calle 25 No 8-54 Montería - Córdoba Teléfonos 7820173 - 018000914810

O contralonagenerald"-:ordoba O u] Iraloria_cba

O contr aloriadecurdoba Calle 25 No 8-54 Monterf Teléfonos 7820173 -0180 1

CONTRALORÍA 4

GENERAL DEL DEPARTAMENTO DE CÓRDOBA

TRANSPARENCIA Y EFICACIA st NIT: 800193833-8

SC-CER154698 CO-SC-CER15469

Montería,

Doctor JOSÉ SANTOS PÉREZ NUÑEZ Director Ejecutivo Asociación de Municipios del Golfo de Morrosquillo "ASOMOR" Calle 33 N° 3- 45 piso 7 Montería - Córdoba

Asunto: Auditoria Gubernamental con Enfoque Integral Modalidad Especial

La Contraloría General del Departamento de Córdoba, con fundamento en las facultades otorgadas por los Artículos 267 y 272 de la Constitución Política, practicó Auditoría Gubernamental con Enfoque Integral Modalidad Especial al ente que usted representa, a través de la evaluación de los principios de eficiencia, eficacia y equidad con que se administraron los recursos puestos a disposición y los resultados de la gestión vigencias fiscales 2017, 2018 y 2019, la comprobación de que las operaciones financieras, administrativas y económicas se realizaron conforme a las normas legales, estatutarias y de procedimientos aplicables.

Es responsabilidad de la Administración el contenido de la información suministrada por la Entidad y analizada por la Contraloría General del Departamento de Córdoba, que a su vez tiene la responsabilidad de producir un informe integral que contenga el concepto sobre la gestión adelantada por la Asociación de Municipios que incluya pronunciamientos sobre el acatamiento a las disposiciones legales.

La evaluación se llevó a cabo de acuerdo con normas, políticas y procedimientos de Auditoría adoptados por la Contraloría General del Departamento de Córdoba, compatibles con las de general aceptación; por lo tanto, requirió, acorde con ellas, la planeación, la ejecución del trabajo y la elaboración del informe, de manera que el examen proporcione una base razonable para fundamentar los conceptos y opiniones expresados en este Informe.

La auditoría se realizó a la cuenta rendida, que incluyó el examen sobre las evidencias y documentos que soportan el manejo de los recursos de la Asociación de Municipios, y el cumplimiento de las disposiciones legales; los estudios y análisis se encuentran debidamente documentados en papeles de trabajo, los cuales reposan en los archivos de la Contraloría General del Departamento de Córdoba.

CONTRALORÍA GENERAL DEL DEPARTAMENTO DE CÓRDOBA

TRANSPARENCIA Y EFICACIA 1 NIT: 800193833-8

e

411

5

SC-CER1 54698 CO-5C-CER15469

RELACIÓN DE HALLAZGOS

En desarrollo de la presente auditoría, se establecieron seis (06) Hallazgos de tipo administrativo para la Asociación de Municipios del Golfo de Morrosquillo; así mismo se estableció un Hallazgo administrativo con presunta connotación disciplinaria para la Alcaldía de San Andrés de Sotavento.

O contralonagener aldecordoba O conh alona_cba

O contralori adecordoba

Calle 25 No 8-54 Montería - Córdoba Teléfonos 7820173 - 018000914810

5C-CER154698 CO-SC-CER15469

6 CONTRALORÍA GENERAL DEL DEPARTAMENTO DE CÓRDOBA

TRANSPARENCIA Y EFICACIA NIT: 800193833-8

1.0 RESULTADOS DE LA AUDITORÍA

MARCO NORMATIVO

Según la Constitución Política de Colombia de 1991, y el Articulo 149, Titulo IX de la Ley 136 de 1994, "las Asociaciones de Municipios son entidades administrativas de derecho público, con personería jurídica y patrimonio propio e independiente de los entes que las conforman; se rigen por sus propios estatutos y gozarán para el desarrollo de su objetivo, de los mismos derechos, privilegios, excepciones y prerrogativas otorgadas por la ley a los municipios. Los actos de las asociaciones son revisables y anulables por la jurisdicción contencioso-administrativa".

De conformidad con lo establecido en los artículos 1° y 2° de la Ley 80 de 1993, las Asociaciones de Municipios se regulan por lo previsto en el Estatuto General de Contratación de la Administración Pública.

Así mismo, el artículo 76 del Decreto 1510 de 2013, en concordancia con el artículo 2° de la Ley 1150 de 2007, En el 4. Literal C, disponen las modalidades para seleccionar al contratista. Establecen que en los contratos interadministrativos, siempre que las obligaciones derivadas de los mismos tengan relación directa con el objeto de la entidad ejecutora señalado en la ley o sus reglamentos, se regirán por la modalidad selección de contratación directa.

La Ley 617 de 2000, señala en el Artículo 18, "Contratos entre entidades territoriales. Sin perjuicio de las reglas vigentes sobre las asociaciones de municipios y distritos, estos podrán contratar entre sí, con los departamentos, la Nación, o con las entidades descentralizadas de estas categorías, la prestación de los servicios a su cargo, la ejecución de obras o el cumplimiento de funciones administrativas, de forma tal que su atención resulte más eficiente e implique menor costo".

La Asociación de Municipios del Golfo de Morrosquillo "ASOMOR", fue constituida mediante escritura pública número 540 de diciembre 19 de 2008, inicialmente por los Municipios de San Antero y San Bernardo del Viento y posteriormente en el año 2009, se vinculó el Municipio de Moñitos.

De acuerdo al Título IV de los estatutos de La Asociación de Municipios del Golfo de Morrosquillo, el patrimonio de la asociación es el integrado por los aportes de los municipios integrantes, las rentas que les ceden o aportan total o parcialmente la Nación, los departamentos y otras entidades públicas o privadas, los recursos que recauden por las tarifas de los servicios que preste, las contribuciones que

or valorización y los demás bienes que adquiera como persona jurídica. O contraloriageneraldecordoba

contralona_cba

O contr aloriadecordoba Calle 25 No 8-54 Montería Teléfonos 7820173 - 018

7 1,)9

contec CONTRALORÍA GENERAL DEL DEPARTAMENTO DE CÓRDOBA

TRANSPARENCIA Y EFICACIA Ve

NIT: 800193833-8 SC-CER15469• CO-SC-CER15469

1.1 CONTROL DE GESTIÓN

Como resultado de la auditoría adelantada, el concepto sobre el Control de Gestión, se evaluaron los factores de la Gestión contractual, legalidad contractual, financiera y presupuestal.

1.1.1 Gestión contractual

La Asociación de Municipios es una entidad administrativa de derecho público, por lo cual de acuerdo con lo establecido en los artículos 1° y 2° de la Ley 80 de 1993, se regula por lo previsto en el estatuto general de la contratación pública y los demás decretos reglamentarios vigentes. En consecuencia, a ello al evaluar el proceso de contratación de La Asociación de Municipios del Golfo de Morrosquillo, en las vigencias fiscales 2017, 2018 y 2019, teniendo en cuenta lo establecido y reglamentado por las normas de la materia mencionada.

En la ejecución de la presente Auditoría y de acuerdo con la información suministrada por la Asociación de Municipios del Golfo de Morrosquillo, en cumplimiento de lo establecido en la Resolución Interna de Rendición de Cuentas de la Contraloría General del Departamento de Córdoba, se determinó que la Entidad en la vigencia 2017, celebró seis (6) contratos entre prestación de servicios de apoyo a la Gestión y suministros, por valor de $124.200.000.000; para la vigencia 2018 celebro cinco (5) contratos por valor de $70.800.000; para la vigencia 2019 celebro un total de cuatro (4) contratos por valor de $64.800.000.

CONTRATOS ADMINISTRATIVOS SUSCRITOS POR LA ASOCIACION PARA SU FUNIONAMIENTO

VIGENCIA 2017 CLASE DE CONTRATO CANTIDAD VALOR ($) Prestación de servicios administrativo 4 60.200.000 Suministro de implementación de un sistema de información para el control financiero de la asociación

1 10.000.000

Alquiler vehículo 1 54.000.000 TOTAL 6 124.200.000

VIGENCIA 2018 CLASE DE CONTRATO CANTIDAD VALOR ($) Prestación de servicios administrativo 5 70.800.000 TOTAL 5 70.800.000

VIGENCIA 2019 O LarltrahrIgycn a alu,,,,:,491.)0 o la_c.,bd

contratonadecordoba

Calle 25 No 8-54 Montería - Córdoba Teléfonos 7820173 - 018000914810

8

CO-$C-CER15469

CANTIDAD DE CONVENIOS ENTE TERRITORIAL VALOR

ALCALDIA DE CANALETE 9 6.361.922.132 1 429.663.416 ALCALDIA DE COTORRA

VIGENCIA 2019

2.803.542.849

Caelitée2n5oNs978-54 t1ontert *„ami Teléfonos 9.1 0.91;t9

ea- «etc** ti) *o **., Á- **o.** ♦ 1 - 4 ,d,á, ogzfr, t 4os,

- • • Á

O contralonageneraldecordoba o contralonacba

O contialoriadecor dolla

7

CONTRALORÍA GENERAL DEL DEPARTAMENTO DE CÓRDOBA

TRANSPARENCIA Y EFICACIA NIT: 800193833-8

CLASE DE CONTRATO

CANTIDAD

VALOR ($) Prestación de servicios administrativo

4

64.800.000 64.800.000

TOTAL 4

Así mismo de acuerdo a la información presentada por la Asociación de Municipios en el desarrollo de la auditoria y lo presentado en la rendición de cuentas, y de acuerdo al alcance de la auditoria establecida en el memorando de asignación, se estableció que de los convenios suscritos por la Asociación con los diferentes municipios del departamento de Córdoba, serán objetos de evaluación solo los correspondiente a las fuentes de financiación: Recursos Propios y SGP —Libre Inversión, discriminados así: en la vigencia fiscal 2017 veinticuatro (24) convenios por valor de $3.093.826.600; en la vigencia fiscal 2018, la Asociación celebro diecisiete (17) convenios por cuantía de $ 4.390.341.076, y para la vigencia 2019 suscribió (22) convenios por valor de $11.166.838.655, los cuales se detallan a continuación:

VI

ENTE TERRITORIAL CANTIDAD DE CONVENIOS VALOR

ALCALDIA DE CANALETE 10 1.618.565.534 ALCALDIA DE CHIMA 5 405.482.173 ALCALDIA DE LOS CORDOBAS 1 597.500.000 ALCALDIA DE MONTELIBANO 7 431.550.637 ALCALDIA DE PURISIMA 1 40.728.256 TOTAL 24 3.093.826.600

VIGENCIA 2 ENTE TERRITORIAL CANTIDAD DE CONVENIOS VALOR

ALCALDIA DE CANALETE 5 1.797.882 157 ALCALDIA DE CHIMA 3 222.717.675 ALCALDIA DE MOMIL 1 247.265.393 ALCALDIA DE MONTELIBANO 1 72.335.160 ALCALDIA DE MOÑITOS 4 1.596.600.000 ALCALDIA DE SAN ANDRES DE SOTAVENTO 3 453.540.692 TOTAL 17 4.390.341.076

9

SC-CER154698 CO-5C-CER15469

CONTRALORÍA GENERAL DEL DEPARTAMENTO DE CÓRDOBA

TRANSPARENCIA Y EFICACIA'/ NIT: 800193833-8

ALCALDIA DE SAN ANDRES DE SOTAVENTO 5 1.571.710.258

TOTAL 22 11.166.838.655

TAMAÑO DE LA MUESTRA: De acuerdo a la contratación suscrita por la Asociación de Municipios, tomando el total de la contratación o convenios, de cada vigencia, teniendo el aplicativo de muestreo para poblaciones finitas, se generó la muestra óptima, lo cual se detalla a continuación por cada vigencia:

Vigencia 2017

INGRESO DE PARAMETROS

Tamaño de la Población (N) 24 Tamaño de Muestra Error Muestral (E) 8% Fórmula 12

Proporción de Éxito (P) 90% Proporción de Fracaso (Q) 10% Muestra Optima

Valor para Confianza (Z) (1) 1,28

En el cuadro anterior, se observó que el aplicativo, arrojó una muestra óptima a auditar de 8 convenios para la vigencia fiscal 2017 del total de las fuentes de financiación objeto de esta auditoría, por valor de $1.799.666.874,25.

Vigencia 2018

INGRESO DE PARAMETROS

Tamaño de la Población (N) 17 Tamaño de Muestra Error Muestral (E) 8% Fórmula 10 Proporción de Exito (P) 90% Proporción de Fracaso (Q) 10% Muestra Optima 6 Valor para Confianza (Z) (1) 1,28

Para la vigencia 2018 el aplicativo de muestreo, arrojó una muestra óptima a auditar de 6 convenios, sin embargo, el grupo auditor en el desarrollo de la auditoria revisó 7 convenios, del total de las fuentes de financiación objeto de esta auditoría, por valor de $973.961.539.

Vigencia 2019

INGRESO DE PARAMETROS Tamaño de la Población (N) 22 Tamaño de Muestra

8% O cnntralonageneraraecornona

contr olor la_cba

O coqtralor hadecordoba Calle 25 No 8-54 Montería - Córdoba Teléfonos 7820173 - 018000914810

•• • a> •• . • • •••.. • Á -• . • .11' • 11•11. •II •

Fórmula 11

10 CONTRALORÍA GENERAL DEL DEPARTAMENTO DE CÓRDOBA

TRANSPARENCIA Y EFICACIA NIT: 800193833-8

150 9001

SC•CEP154698 CO-5C-CE1115469

O contraloriageneraldecordoba contraloria_cba

O conti aluda decordoba Cállé••••25::Ná•'- . Montería 11:0 do a •.• 7relé.fonciln211171:10109:10114411t:

Proporción de Éxito (P) 90% Proporción de Fracaso (Q) 10% Muestra Optima 7 Valor para Confianza (Z) (1) 1,28

Se observa en el anterior cuadro, que el aplicativo, arrojó una muestra optima a auditar de 7 convenios para la vigencia fiscal 2019 de del total de las fuentes de financiación objeto de esta auditoría, sin embargo, el grupo auditor reviso 8 convenios por valor de $3.145.411.199.

1.1.1.1 Convenios y Contratos Suscritos Con los Municipios

En el desarrollo de la auditoria, se evaluaron un total de veintitrés (23) convenios y la subcontratación suscrita para su ejecución, los cuales fueron realizados con diferentes Municipios del Departamento de Córdoba, correspondientes a las vigencias 2017, 2018 y 2019. De los cuales se generaron los siguientes hallazgos:

Hallazgo Número 1. Póliza de estabilidad de la Obra con vigencia inferior al contemplado en la ley.

Convenio Número 011 de 2019. Objeto: Contrato de obra civil para la construcción de un micro acueducto (tanque elevado red de abastecimiento y distribución) de la vereda Peine zona rural del Municipio de San Andrés de Sotavento Córdoba. Valor: $450.000.000,00. Plazo: 45 días Acta de Inicio: 15 de noviembre de 2019. Acta de suspensión: 16 de diciembre de 2019.

En revisión a la documentación de este convenio se evidenció la póliza de garantía número 3104297, con fecha de expedición 15 de noviembre de 2019, con vigencia del 2019-11-14 al 2023-01-05, compañía Seguros del Liberty Seguros S.A.

AMPAROS VIGENCIAS VALOR ASEGURADO Cumplimiento del contrato 12/05/2015 — 12/01/2016 45.000.000 Estabilidad y Calidad de la Obra 14-11-2019 — 05-07-2020 45.000.000 Devolución de pagos Anticipados 14-11-2019 — 05-07-2020 225.000.000 Pago de Salarios y prestaciones sociales legales e indemnizaciones laborales

14-11-2019 — 05-01-2023 22.500.000

CONTRALORIA GENERAL DEL DEPARTAMENTO DE CORDOBA

TRANSPARENCIA Y EFICACIA1 NIT: 800193833-8

t

11

5C-CE11154698 CO-5C-CER15469

Al respecto, el amparo de estabilidad y calidad de la obra, tiene como fin, que la entidad estatal contratante, prevea los perjuicios ocasionados por cualquier tipo de daño o deterioro, imputable al contratista, sufrido por la obra entregada a satisfacción.

Por tanto, es de mencionar de acuerdo a la Guía para el manejo de garantías en los Procesos de Contratación de Colombia compra eficiente y las normas de contratación estatal vigentes, en especial el artículo 123 del decreto 1510 de 2013, la Entidad Estatal debió conocer los riesgos y de ese modo definir el tiempo de la garantía de estabilidad en la obra, teniendo en cuenta el objeto, el valor, la naturaleza y las obligaciones del contrato.

La Alcaldía de San Andrés de Sotavento, en la cláusula décima "GARANTIAS" de la minuta del contrato estipula: -"Estabilidad y Calidad de la Obra: Por el diez por ciento (10%) del valor total de la obra ejecutada, por el termino de ejecución del contrato y seis (06) meses más.". Es preciso anotar que la asociación de Municipios presentó la póliza de la forma como se estableció en la minuta del contrato, sin embargo no presento el acta de aprobación de la misma, requisito este indispensable para iniciar la ejecución: sin embargo, se evidencia el acta de inicio de fecha 15 de noviembre de 2019, lo que presume: que se dio inicio a la obra sin la respectiva aprobación de la póliza, o que esta fue aprobada tal como se indicó anteriormente.

Así las cosas, se evidencia que a la obra se le dio inicio sin la respectiva aprobación de póliza o en su defecto se aprobó sin tener presente lo establecido en el artículo 123 del decreto 1510 de 2013, como también lo establece el Decreto 1082 de 2015, en su artículo 2.2.1.2.3.1.14. Toda vez que solo ampara seis (6) meses después de la ejecución, situación que pone en riesgo la calidad de la obra realizada y por ende los recursos invertidos.

Pese a lo anterior se observó que, a la fecha de la ejecución de la presente auditoria, la obra se encuentra suspendida.

De lo anteriormente expuesto, se tiene como responsable a la Alcaldía de San Andrés de Sotavento, por la inobservancia de la normatividad y puesta en riesgo de los recursos públicos al firmar el Acta de inicio, sin el cumplimiento de los requisitos de ley.

Criterio: Principio de legalidad y articulo Artículo 123 del Decreto 1510 de 2013, artículo 2.2.1.2.3.1.14 del Decreto 1082 de 2015, y el Numeral 1° del artículo 34 de la ley 734 de 2002. Causa: Falta de seguimientos, y aplicabilidad a la normatividad en materia de

ntratación. O contralonageneraldecordoba

o cona alot O contralonadecordoba

Calle 25 No 8-54 Montería - Córdoba Teléfonos 7820173 - 018000914810

12

SC-CE8154698 CO-SC-CE815469

O contraloriageneraldecordoba contralona_cba

O contralÓriadecordoba Calle 25 No 8-54 MonterCórdoba Teléfonos 7820173.- 01 0009 4810

CONTRALORÍA GENERAL DEL DEPARTAMENTO DE CÓRDOBA

TRANSPARENCIA Y EFICACIA NIT: 800193833-8

Efecto: Posible riesgo de que la obra deteriore, y no se tenga respaldo para su reparación.

Este Hallazgo es de tipo administrativo para la Asociación por no verificar y solicitar los correctivos de la póliza. Así mismo es administrativo con presunta connotación disciplinaria para la Alcaldía de San Andrés, por solicitar la expedición de Póliza de estabilidad de la obra con menos tiempo del legalmente establecido.

Evaluación a la subcontratación realizada por la asociación

Para la ejecución de los convenios la Asociación de Municipios, contrató actividades con terceros para el desarrollo de su ejecución, realizando órdenes de suministros, contratos de trabajo y órdenes de compra, en las cuales se precisan los siguientes hallazgos.

Hallazgo Número 02.- Deficiencia en la Etapa Precontractual

En revisión a la subcontratación realizada por la Asociación durante las vigencias fiscales 2017, 2018 y 2019, para la ejecución de los convenios, se evidenció que la Asociación no realizó los estudios previos requerido para la celebración de los contratos de prestación de servicios y suministros entre otros, de lo cual manifiestan "que se basan en los estudios previos realizados por el Municipio para la realización del convenio"; inobservando lo establecido en el artículo 87 de la ley 1474 de 2011 que expresa "Previo a la apertura de un proceso de selección, o a la firma del contrato en el caso en que la modalidad de selección sea contratación directa, deberán elaborarse los estudios, diseños y proyectos requeridos, y los pliegos de condiciones, según corresponda. Cuando el objeto de la contratación incluya la realización de una obra, en la misma oportunidad señalada en el inciso primero, la entidad contratante deberá contar con los estudios y diseños que permitan establecer la viabilidad del proyecto y su impacto social, económico y ambiental. Esta condición será aplicable incluso para los contratos que incluyan dentro del objeto el diseño", igualmente consagrado en artículo 2.2.1.1.2.1.1 de la Decreto1082 de 2015.

Criterio: Artículo 87 de la ley 1474, artículo 2.2.1.1.2.1.1 de la Decreto1082 de 2015. Causa: Debilidades del seguimiento y control en el proceso precontractual de la subcontratación. Efecto: Posible incumplimiento del objeto contractual

Este Hallazgo es de tipo administrativo.

CONTRALORIA GENERAL DEL DEPARTAMENTO DE CÓRDOBA

13

TRANSPARENCIA Y EFICACIA' NIT: 800193833-8

SC-CER154698 CO-SC-CER15969

Hallazgo Numero 3. Falta de Supervisión a los sub-contratos

En revisión de los expedientes de los convenios ejecutados por la Asociación, se evidenciaron subcontratos celebrados por ésta para la ejecución de los convenios, como también órdenes de compra para adquisición de suministros y transporte de materiales, encontrando que para el caso de los subcontratos no existe evidencia de la labor de supervisión ejercida por parte de la Asociación, teniendo en cuenta que no se observó informe de supervisión por parte de la asociación, sin embargo, si se evidencia el informe de las actividades o ejecución de la asociación al Municipio, y la existencia de soportes de cumplimiento de los contratos mencionados.

Criterio: Artículo 83 de la Ley 1474 de 2011, Articulo 23 de la Ley 80 de 1993. Causa: Deficiencias en la supervisión de los subcontratos Efecto: Posibles riesgos en el cumplimiento de las obligaciones contractuales.

Este Hallazgo es de tipo administrativo.

Hallazgo Número 4.- Deficiencia en la Gestión Archivística de los Contratos

La Ley 594 de 2000, considera el archivo como el "Conjunto de documentos, sea cual fuere su fecha, forma y soporte material, acumulados en un proceso natural por una persona o entidad pública o privada, en el transcurso de su gestión, conservados respetando aquel orden para servir como testimonio e información a la persona o institución que los produce y a los ciudadanos, o como fuentes de la historia", la Asociación presentó deficiencias en su archivo de gestión, específicamente en cuanto a la organización cronológica de los actos correspondientes y documentos que reposan en los procesos contractuales.

Lo anterior fue reflejado en los expedientes contractuales, los cuales no se encontraban archivados en forma cronológica los documentos que pertenecen a los respectivos contratos suscritos, (convenios, subcontratación para la ejecución de convenios y contratos administrativos de la Asociación), correspondientes a las vigencias auditadas 2017, 2018 y 2019, encontrándose archivados en carpetas AZ, sin foliar, y con más de 200 folios.

Criterio: Artículo 23 Ley 594 de 2000. Causa: Deficiencias en el proceso de gestión documental Efecto: Situación de riesgo documental que pueden generar extravíos y deterioro de la información física de la entidad e ineficiencia en los procesos.

ste Hallazgo es de tipo administrativo

O contralonageneraldecordoba O contralona_cba

O contralonadecordoba

Calle 25 No 8-54 Montería - Córdoba Teléfonos 7820173 - 018000914810

Á

14

SC-CER150698 CO-SC-CER15469

CONTRALORÍA GENERAL DEL DEPARTAMENTO DE CÓRDOBA

TRANSPARENCIA Y EFICACIA 1 NIT: 800193833-8

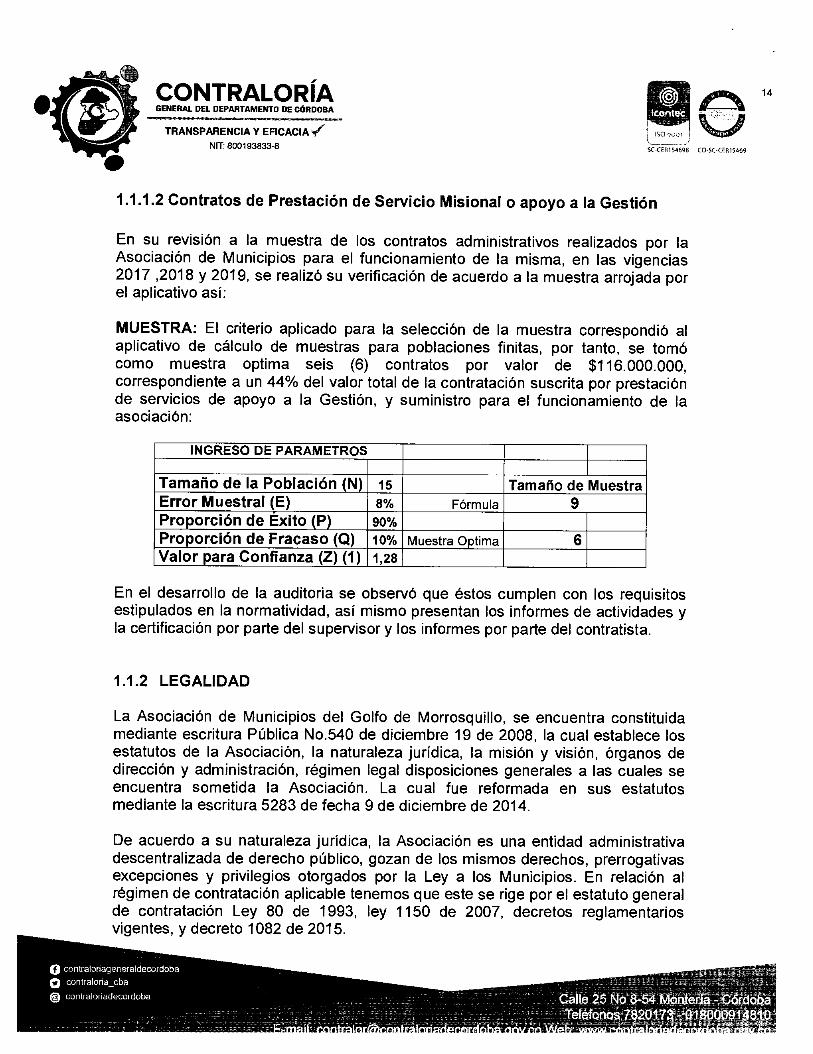

1.1.1.2 Contratos de Prestación de Servicio Misional o apoyo a la Gestión

En su revisión a la muestra de los contratos administrativos realizados por la Asociación de Municipios para el funcionamiento de la misma, en las vigencias 2017 ,2018 y 2019, se realizó su verificación de acuerdo a la muestra arrojada por el aplicativo así:

MUESTRA: El criterio aplicado para la selección de la muestra correspondió al aplicativo de cálculo de muestras para poblaciones finitas, por tanto, se tomó como muestra optima seis (6) contratos por valor de $116.000.000, correspondiente a un 44% del valor total de la contratación suscrita por prestación de servicios de apoyo a la Gestión, y suministro para el funcionamiento de la asociación:

INGRESO DE PARAMETROS

Tamaño de la Población (N) 15 Tamaño de Muestra Error Muestral (E) 8% Fórmula 9 Proporción de Éxito (P) 90% Proporción de Fracaso (Q) 10% Muestra Optima 6 Valor para Confianza (Z) (1) 1,28

En el desarrollo de la auditoria se observó que éstos cumplen con los requisitos estipulados en la normatividad, así mismo presentan los informes de actividades y la certificación por parte del supervisor y los informes por parte del contratista.

1.1.2 LEGALIDAD

La Asociación de Municipios del Golfo de Morrosquillo, se encuentra constituida mediante escritura Pública No.540 de diciembre 19 de 2008, la cual establece los estatutos de la Asociación, la naturaleza jurídica, la misión y visión, órganos de dirección y administración, régimen legal disposiciones generales a las cuales se encuentra sometida la Asociación. La cual fue reformada en sus estatutos mediante la escritura 5283 de fecha 9 de diciembre de 2014.

De acuerdo a su naturaleza jurídica, la Asociación es una entidad administrativa descentralizada de derecho público, gozan de los mismos derechos, prerrogativas excepciones y privilegios otorgados por la Ley a los Municipios. En relación al régimen de contratación aplicable tenemos que este se rige por el estatuto general de contratación Ley 80 de 1993, ley 1150 de 2007, decretos reglamentarios vigentes, y decreto 1082 de 2015.

O contralonageneraldecordoba contralDria_cba

O contraloriadecoidoba

Teléf° °ntella Calle 25 N r* o b

n°5 ,19:172 1800 141

CONTRALORÍA

15

GENERAL DEL DEPARTAMENTO DE CÓRDOBA

TRANSPARENCIA Y EFICACIA* ✓ NIT: 800193833-8

SC-CERI 54698 CO-SC-CER15•69

1.2. CONTROL FINANCIERO Y PRESUPUESTAL

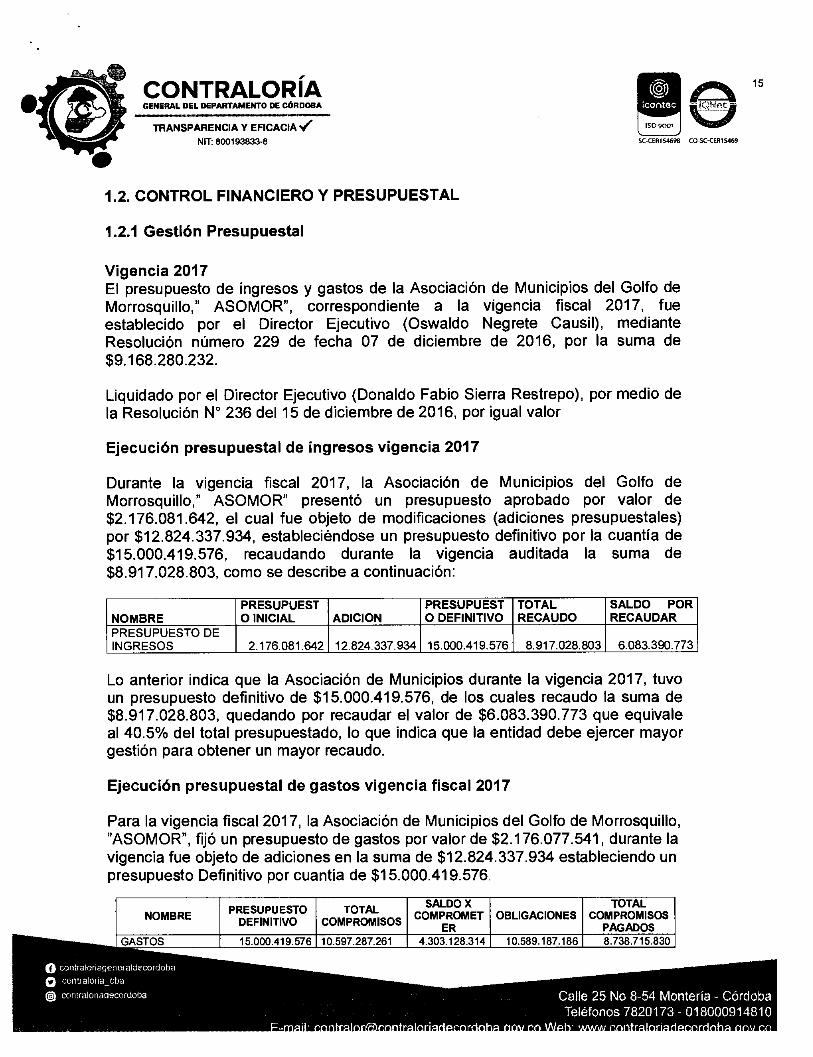

1.2.1 Gestión Presupuestal

Vigencia 2017 El presupuesto de ingresos y gastos de la Asociación de Municipios del Golfo de Morrosquillo," ASOMOR", correspondiente a la vigencia fiscal 2017, fue establecido por el Director Ejecutivo (Oswaldo Negrete Causil), mediante Resolución número 229 de fecha 07 de diciembre de 2016, por la suma de $9.168.280.232.

Liquidado por el Director Ejecutivo (Donaldo Fabio Sierra Restrepo), por medio de la Resolución N° 236 del 15 de diciembre de 2016, por igual valor

Ejecución presupuestal de ingresos vigencia 2017

Durante la vigencia fiscal 2017, la Asociación de Municipios del Golfo de Morrosquillo," ASOMOR" presentó un presupuesto aprobado por valor de $2.176.081.642, el cual fue objeto de modificaciones (adiciones presupuestales) por $12.824.337.934, estableciéndose un presupuesto definitivo por la cuantía de $15.000.419.576, recaudando durante la vigencia auditada la suma de $8.917.028.803, como se describe a continuación:

NOMBRE PRESUPUEST O INICIAL ADICION

PRESUPUEST O DEFINITIVO

TOTAL RECAUDO

SALDO POR RECAUDAR

PRESUPUESTO DE INGRESOS 2.176.081.642 12.824.337.934 15.000.419.576 8.917.028.803 6.083.390.773

Lo anterior indica que la Asociación de Municipios durante la vigencia 2017, tuvo un presupuesto definitivo de $15.000.419.576, de los cuales recaudo la suma de $8.917.028.803, quedando por recaudar el valor de $6.083.390.773 que equivale al 40.5% del total presupuestado, lo que indica que la entidad debe ejercer mayor gestión para obtener un mayor recaudo.

Ejecución presupuestal de gastos vigencia fiscal 2017

Para la vigencia fiscal 2017, la Asociación de Municipios del Golfo de Morrosquillo, "ASOMOR", fijó un presupuesto de gastos por valor de $2.176.077.541, durante la vigencia fue objeto de adiciones en la suma de $12.824.337.934 estableciendo un presupuesto Definitivo por cuantía de $15.000.419.576

NOMBRE PRESUPUESTO DEFINITIVO

TOTAL COMPROMISOS

SALDO X COMPROMET

ER OBLIGACIONES

TOTAL COMPROMISOS PAGADOS

GASTOS 15.000.419.576 10.597.287.261 4.303.128.314 10.589.187.186 8.738.715.830

O contralonagenet aidecordoba alof

O Con:ralo, ladecordoba

Calle 25 No 8-54 Montería - Córdoba Teléfonos 7820173 - 018000914810

CONTRALORIA GENERAL DEL DEPARTAMENTO DE CÓRDOBA

TRANSPARENCIA Y EFICACIA 1 NIT: 800193833-8

•

411

16

5C-CER154b98 CO-5C-CER15469

La Asociación de Municipios en la vigencia fiscal 2017, de su presupuesto definitivo realizó compromisos por valor de $10.597.287.261 que equivale al 70.64%, dejando de comprometer el 29.35% del presupuesto definitivo, así mismo se observaron compromisos pagados por valor de $8.738.715.830.

Vigencia 2018

El presupuesto de ingresos y gastos de la Asociación de Municipios del Golfo de Morrosquillo," ASOMOR", correspondiente a la vigencia fiscal 2018, fue establecido por el Director Ejecutivo (Donald Sierra Restrepo), mediante Resolución número 232 de fecha 04 de diciembre de 2017, por la suma de $522.421.208.

Liquidado por el Director Ejecutivo (Donaldo Fabio Sierra Restrepo), por medio del Decreto N° 015 del 14 de diciembre de 2017, por igual valor.

Por medio de la Resolución N° 010 del 31 de diciembre de 2018, en el Artículo segundo...constitúyase los compromisos por la suma de $2.711.741.571, constituyendo la relación de cuentas por pagar por valor de $$328.395.096.

Ejecución presupuestal de ingresos vigencia 2018

Durante la vigencia fiscal 2018, la Asociación de Municipios del Golfo de Morrosquillo," ASOMOR" presentó un presupuesto aprobado por valor de $3.949.204.652, (En el acto administrativo de apropiación del presupuesto resolución 232, establecen por la suma de $522.421.208), el cual fue objeto de modificaciones (adiciones presupuestales) por $12.528.355.371, estableciéndose un presupuesto definitivo por la cuantía de $16.477.560.023, recaudando durante la vigencia auditada la suma de $7.780.872.718, como se describe a continuación:

NOMBRE PRESUPUEST O INICIAL ADICION

PRESUPUESTO DEFINITIVO

TOTAL RECAUDO

SALDO POR RECAUDAR

PRESUPUESTO DE INGRESOS 3.949.204.652 12.528.355.371 16.477.560.023 7.780.872.718 8.696.687.305

Lo anterior indica que la Asociación de Municipios durante la vigencia 2018, tuvo un presupuesto definitivo de $16.477.560.023, de los cuales recaudo la suma de $7.780.872.718, quedando por recaudar el valor de $8.696.687.305 que equivale al 53% del total presupuestado, reflejando así falta de gestión para obtener un mayor recaudo.

Ejecución presupuestal de gastos vigencia fiscal 2018

Para la vigencia fiscal 2018, la Asociación de Municipios del Golfo de Morrosquillo, ' .n .resupuesto de gastos por valor de $3.949.204.652, durante la

O contralonageneraldecoldoba O contralona_cba O onntialonadecoidolva Calle 25 No 8-54 Montería.- Córdoba.

Teléfonos 7820173 - 018000914810

CONTRALORÍA GENERAL DEL DEPARTAMENTO DE CÓRDOBA

TRANSPARENCIA Y EFICACIA V✓ NIT: 800193833-8

leN

CO-SC-CER15469

17

5C-CER154698

vigencia fue objeto de adiciones en la suma de $9.479.709.931 estableciendo un presupuesto Definitivo por cuantía de $13.428.914.583

NOMBRE PRESUPUESTO DEFINITIVO

TOTAL COMPROMISOS

SALDO X COMPROMETER OBLIGACIONES

TOTAL COMPROMISOS

PAGADOS GASTOS 13.428.914.583 7.565.750.592 5.863.163.991 6.084.917.183 6.099.650.516

La Asociación de Municipios en la vigencia fiscal 2018, de su presupuesto definitivo realizó compromisos por valor de $7.565.750.592 que equivale el 56.33%, dejando de comprometer el 43.66% del presupuesto definitivo, así mismo se observaron compromisos pagados por valor de $6.099.650.516.

Vigencia 2019 El presupuesto de ingresos y gastos de la Asociación de Municipios del Golfo de Morrosquillo," ASOMOR", para la vigencia fiscal 2019, fue establecido por el Director Ejecutivo (Donald Sierra Restrepo), por medio de la Resolución número 101 del 04 de diciembre de 2018, por la suma de $284.251.291.

Liquidado por el Director Ejecutivo (Donaldo Fabio Sierra Restrepo), por medio de la Resolución N° 108 del 14 de diciembre de 2018, por igual valor.

Por medio de la Resolución N° 154 del 31 de diciembre de 2019, se efectúa el cierre presupuestal de la vigencia 2019, en el Artículo segundo...constitúyase los compromisos por la suma de $1.941.092.314, constituyendo cuentas por pagar por valor de $629.928.191.

Ejecución presupuestal de ingresos vigencia fiscal 2019

Durante la vigencia fiscal 2019, la Asociación de Municipios del Golfo de Morrosquillo," ASOMOR" presentó un presupuesto aprobado por valor de $284.251.291,00, el cual fue objeto de modificaciones (adiciones presupuestales) por $21.131.677.011,30, estableciéndose un presupuesto definitivo por la cuantía de $21.415.928.302,30, recaudando durante la vigencia auditada la suma de $15.658.829.015,27, como se describe a continuación:

NOMBRE PRESUPUEST O INICIAL ADICION

PRESUPUESTO DEFINITIVO

TOTAL RECAUDO SALDO POR RECAUDAR

PRESUPUESTO DE INGRESOS 284.251.291 21.131.677.011,30 21.415.928.302,30 15.658.829.01527 5.757.099.287

Lo anterior indica que la Asociación de Municipios durante la vigencia 2019, tuvo un presupuesto definitivo de $21.415.928.302,30, de los cuales recaudo la suma de $15.658.829.015,27, quedando por recaudar el valor de $5.757.099.287,03 que equivale al 735% del total presupuestado, lo que indica que la entidad debe

estión para obtener un mayor recaudo. O contralonagenelaldecordaba

cuntralona_cba O cDniratoltdiecordoba

Calle 25 No 8-54 Montería - Córdoba Teléfonos 7820173 - 018000914810

contraloliage,Er.lue O contralona_cba

O Conti alor iadecordoba

Criterio: Resolución No. 0020 del 18 enero del 2017- Rendición De Cuentas Causa: Insuficiencia en el diligenciamiento de los formatos de rendición

as de ejecuciones presupuestales vigencia 2018 y 2019 la información presentada ícioba

Calle 25 N Teléfonos 7820

de

SC-CE9154698 CO-SC-CER15469

CONTRALORÍA GENERAL DEL DEPARTAMENTO DE CÓRDOBA

TRANSPARENCIA Y EFICACIA ,/ N IT: 800193833-8

18

Ejecución presupuestal de gastos vigencia fiscal 2019

Para la vigencia fiscal 2019, la Asociación de Municipios del Golfo de Morrosquillo, "ASOMOR", fijó un presupuesto de gastos por valor de $284.251.291,00, durante la vigencia fue objeto de adiciones en la suma de $18.419.935.441 estableciendo un presupuesto Definitivo por cuantía de $18.704.186.732..

NOMBRE PRESUPUESTO DEFINITIVO

TOTAL COMPROMISOS

SALDO X COMPROMET

ER OBLIGACIONES

TOTAL COMPROMISOS

PAGADOS GASTOS 18.704.186.732 15.686.691.105 3.017.495.627 13.745.598.791 13.115.670.600

La Asociación de Municipios en la vigencia fiscal 2019, de su presupuesto definitivo realizó compromisos por valor de $15.686.691.105, que equivale al 84%, dejando de comprometer el 16% del presupuesto definitivo, así mismo se observaron compromisos pagados por valor de $13.115.670.600.

Hallazgo Numero 5.- Deficiencia en los formatos de ejecución de ingresos y ejecución de gastos vigencia 2018 y 2019

En revisión a las ejecuciones presupuestales presentadas en el desarrollo de la auditoria y en los formatos de rendición de cuentas correspondiente a la vigencia 2018 y 2019, se evidencia deficiencias en el diligenciamiento de estos, toda vez que presentan valores diferentes en la columna del valor del presupuesto definitivo, generado por presentar valores diferentes en la adición, como se muestra a continuación:

Vigencia 2018 PRESUPUEST PRESUPUESTO

NOMBRE O INICIAL ADICION DEFINITIVO PRESUPUESTO DE INGRESOS 3.949.204.652 12.528.355.371 16.477.560.023 PRESUPUESTO DE GASTOS 3.949.204.652 9.479.709.931 13.428.914.583

Vigencia 2019 PRESUPUEST PRESUPUESTO

NOMBRE O INICIAL ADICION DEFINITIVO PRESUPUESTO DE INGRESOS 284.251.291 21.131.677.011 21.415.928.302 PRESUPUESTO DE GASTOS 284.251.291 18.419.935.441 18.704.186.732

Por lo anterior demuestra falencias en el seguimiento de los procesos presupuestales de la asociación, generando incertidumbre sobre el valor real de la adición y por ende del presupuesto definitivo.

CONTRALOR IA r" 19 --1k;>

CO-5C-CE1115469

GENERAL DEL DEPARTAMENTO DE CÓRDOBA

TRANSPARENCIA Y EFICACIA V NIT: 800193833-8 SC-CE11154698

Este Hallazgo es de tipo administrativo

RESULTADO PRESUPUESTAL Al realizar el análisis de los ingresos recaudado y los gastos ejecutados durante la vigencia fiscal 2017, por la Asociación de Municipios ASOMOR, se observó que los ingresos y los gastos, presentaron la siguiente situación que a continuación se detalla.

Nombre Vigencia 2017 Ingresos Recaudados en la Vigencia 8.917.028.803 Menos Gastos Comprometidos 10.597.287.261 Déficit Presupuestal -1.680.258.458

Al realizar el análisis de los ingresos recaudado y los gastos ejecutados durante la vigencia fiscal 2018, por la Asociación de Municipios ASOMOR, se observó que los ingresos y los gastos, presentaron la siguiente situación que a continuación se detalla.

Nombre Vigencia 2018 Ingresos Recaudados en la Vigencia 7.780.872.718 Menos Gastos Comprometidos 7.565.750.592 Superávit Presupuestal 215.122.126

Al realizar el análisis de los ingresos recaudado y los gastos ejecutados durante la vigencia fiscal 2019, por la Asociación de Municipios ASOMOR, se observó que los ingresos y los gastos, presentaron la siguiente situación que a continuación se detalla.

Nombre Vigencia 2019 Ingresos Recaudados en la Vigencia 15.658.829.015 Menos Gastos Comprometidos 15.686.691.105 Déficit Presupuestal -27.862.090

1.2.3. Gestión Financiera

CUENTAS POR COBRAR

Vigencia 2018 A diciembre 31 de 2018, la Asociación de Municipios del Golfo de Morrosquillo, reportó cuentas por cobrar por valor de $91.720.527,00, según el siguiente detalle.

TOTAL CUENTAS POR COBRAR POR EDAD (EN DIAS) TOTAL Hasta 30

días Hasta 60

días De 61 a 90

días De 91 a

180 De 181 a

360 Mayor de

360 TOTAL CUENTAS POR

COBRAR 13.801.206 39.393.837 0 0 38.525.484 0 91.720.527,00

15% 43% 42% Fuente: FORMATO: INFORME SOBRE CUENTAS POR COBRAR POR EDADES vigencia 2018

O contralonageneraldecorrioba

O cono

O conlralortatiecordoba

Calle 25 No 8-54 Montería - Córdoba Teléfonos 7820173 - 018000914810

CONTRALORÍA GENERAL DEL DEPARTAMENTO DE CÓRDOBA

20

TRANSPARENCIA Y EACACIA NIT: 800193833-8

SC-CER154698 CO-5C-CER15469

Como se observa en el cuadro anterior, la Asociación a diciembre 31 de 2018, no reportó cuentas por cobrar mayores a 360 días; el mayor porcentaje de cuentas por cobrar se encuentran hasta 60 días, alcanzan el 43%, que en valor absoluto equivale a la suma de $39.393.837, siguiéndole las cuentas por cobrar que se encuentran entre 181 a 360 días, que equivalen al 42%, por valor de $38.525.484.

Vigencia 2019 A diciembre 31 de 2018, la Asociación de Municipios, reportó cuentas por cobrar por valor de $9.113.754,00, según el siguiente detalle.

TOTAL CUENTAS POR COBRAR POR EDAD (EN DIAS)

Hasta 30 días Hasta 60 días De 61 a 90 días De 91 a 180 De 181 a 360 Mayor de 360 TOTAL

CUENTAS POR COBRAR

9.113.754 0 0 0 0 0 9.113.754

Fuente: FORMATO: INFORME SOBRE CUENTAS POR COBRAR POR EDADES vigencia 2019

Como se observa en el cuadro anterior, la Asociación reporto a diciembre 31 de 2019, cuentas por cobrar solo hasta 30 días, por valor de $9.113.754,00.

CUENTAS POR PAGAR

Hallazgo número. 6 Inconsistencia de la información presentada de cuentas por pagar

Vigencia 2017 La asociación en el desarrollo de la auditoria presentó certificación de cuentas por pagar de la vigencia 2017 por valor de $86.353.569,41, información esta que concuerda con el formato de cuentas por pagar presentado en la rendición de cuentas, sin embargo, en la Resolución No. 258 de fecha3l de diciembre de 2017, mediante la cual se efectúa el cierre presupuestal, presenta un valor en cuentas por pagar de $3.319.711,29, como se relaciona a continuación

Formato rendición de cuentas- cuentas por pagar

Certificación de la Asociación

Resolución No. 258 del 31 diciembre 2017

86.353.569,41 86.353.569,41 3.319.711,29

Vigencia 2018 De igual forma la asociación en el desarrollo de la auditoria presentó certificación de cuentas por pagar de la vigencia 2018 por valor de $81.887.419,33, información esta que concuerda con el formato de cuentas por pagar presentado

la rendición de cuentas, sin embargo, en la Resolución No. 010 de fecha3l de O contralonageneraldecordoba

contralona_cba

O contraloiladecordoba Calle 25 No 8-54 Monten.a - Córdoba Teléfonos 78219173 01800091481

e

CONTRALORÍA GENERAL DEL DEPARTAMENTO DE CÓRDOBA

ceS) contec r,,,t 21 Vis

TRANSPARENCIA Y EFICACIA NIT: 800193833-8 5C-CER1 54698 CO-5C-CER15469

SAN ANTERO 16 NOVIEMBRE 2018 4.426.302,00 TOTAL 4.426.302,00

Vigencia 2018 MUNICIPIO FECHA DE PAGO VALOR PAGADO

diciembre de 2018, mediante la cual se efectúa el cierre presupuestal, presenta un valor en cuentas por pagar de $328.395.096,00, como se relaciona a continuación

Formato rendición de cuentas- cuentas por pagar

Certificación de la Asociación

Resolución No. 258 del 31 diciembre 2017

81.887.419,33 81.887.419,33 328.395.096,00

Lo anteriormente expuesto denota deficiencias en la información presentada a este ente de control, toda vez que refleja incertidumbre en la información, al no poder identificar cual es el valor real de las cuentas por pagar de las respectivas vigencias.

Criterio: Resolución No. 0020 del 18 enero del 2017- Rendición De Cuentas Causa: Insuficiencia en la información presentada Efecto: Posible falta de veracidad de la información

Este Hallazgo es de tipo administrativo

Cuentas por Pagar Vigencia 2019

A diciembre 31 de 2019, la Asociación de Municipios del Golfo de Morrosquillo, constituyó Cuentas por Pagar por valor de $629.793.508,64, mediante Resolución No. 154 del 31 diciembre de 2019, valor este que concuerda con la información presentada en el formato de cuentas por pagar de la rendición de cuentas y la certificación emitida por la asociación

RELACION DE APORTES REALIZADOS POR LOS MUNICIPIOS

Vigencia MUNICIPIO FECHA DE PAGO VALOR PAGADO SAN ANTERO 24 MARZO 2017 11.698.830,00

54.590.018,66 SAN BERNARDO 31 OCTUBRE 2017 TOTAL 66.288.848,66

La Asociación de Municipio durante la vigencia 2017 recibió aportes de los Municipios de San Antero y San Bernardo del Viento, por un valor total de $66.288.848,66.

contrainnageneraldecordoba o conti aloila_Gba

O ConlralOriadecordolla

Calle 25 No 8-54 Montería - Córdoba Teléfonos 7820173 - 018000914810

22

SC-CER154698 CO-SC-CER15469

Eficiencia presupuestal: Resulta de dividir los Ingresos totales recaudados / Ingresos totales presupuestados =8.917.028.803/15.000.419.576= 59%, se

O contralonageneraldecorcioha ckyllraloria_cba

O wntralori3decoidoba 8-54 Teléfonos7820

CONTRALORÍA GENERAL DEL DEPARTAMENTO DE CÓRDOBA

TRANSPARENCIA Y EFICACIA NIT: 800193833-8

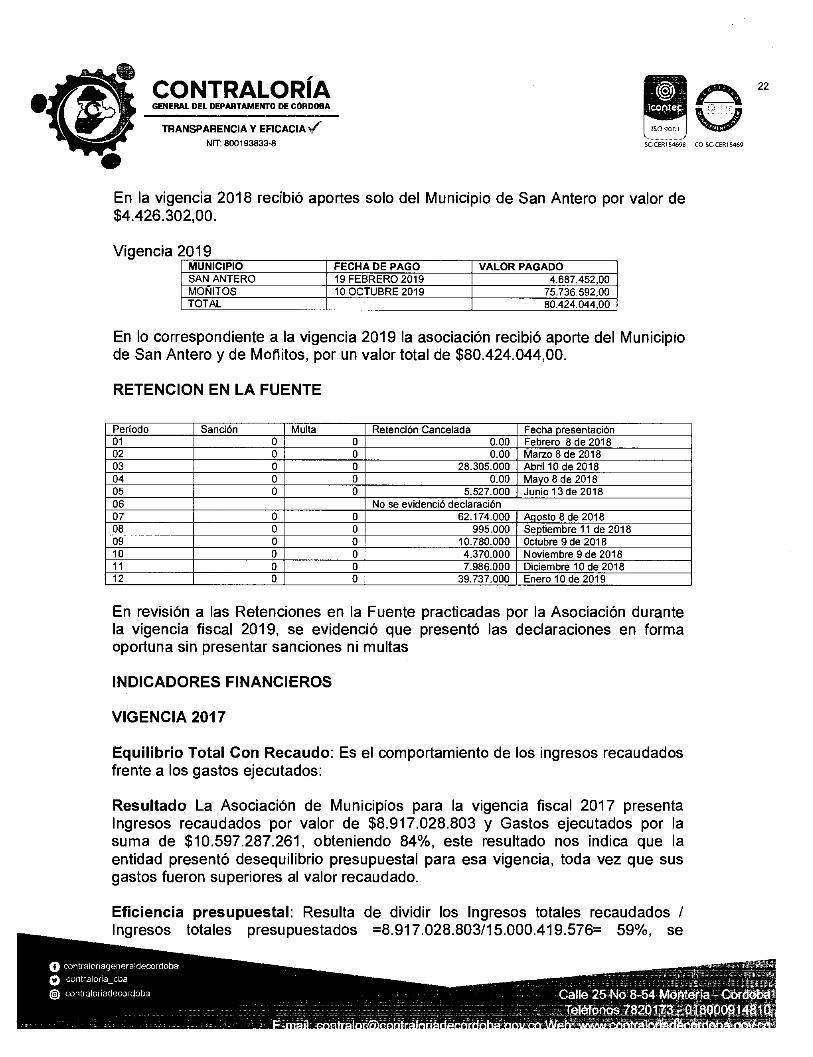

En la vigencia 2018 recibió aportes solo del Municipio de San Antero por valor de $4.426.302,00.

Vigencia MUNICIPIO FECHA DE PAGO VALOR PAGADO SAN ANTERO 19 FEBRERO 2019 4.687.452,00 MOÑITOS 10 OCTUBRE 2019 75.736.592,00 TOTAL 80.424.044,00

En lo correspondiente a la vigencia 2019 la asociación recibió aporte del Municipio de San Antero y de Moñitos, por un valor total de $80.424.044,00.

RETENCION EN LA FUENTE

Período Sanción Multa Retención Cancelada Fecha presentación 01 0 0 0.00 Febrero 8 de 2018 02 0 0 0.00 Marzo 8 de 2018 03 0 0 28.305.000 Abril 10 de 2018 04 0 0 0.00 Mayo 8 de 2018 05 0 0 5.527.000 Junio 13 de 2018 06 No se evidenció declaración 07 0 0 62.174.000 Agosto 8 de 2018 08 0 0 995.000 Septiembre 11 de 2018 09 0 0 10.780.000 Octubre 9 de 2018 10 0 0 4.370.000 Noviembre 9 de 2018 11 0 0 7.986.000 Diciembre 10 de 2018 12 0 0 39.737.000 Enero 10 de 2019

En revisión a las Retenciones en la Fuente practicadas por la Asociación durante la vigencia fiscal 2019, se evidenció que presentó las declaraciones en forma oportuna sin presentar sanciones ni multas

INDICADORES FINANCIEROS

VIGENCIA 2017

Equilibrio Total Con Recaudo: Es el comportamiento de los ingresos recaudados frente a los gastos ejecutados:

Resultado La Asociación de Municipios para la vigencia fiscal 2017 presenta Ingresos recaudados por valor de $8.917.028.803 y Gastos ejecutados por la suma de $10.597.287.261, obteniendo 84%, este resultado nos indica que la entidad presentó desequilibrio presupuestal para esa vigencia, toda vez que sus gastos fueron superiores al valor recaudado.

23 (e).9 Icon ec

CONTRALORIA GENERAL DEL DEPARTAMENTO DE CÓRDOBA

TRANSPARENCIA Y EFICACIA./ NIT: 800193833-8

411 SC-CERI 54698 C0-5C-CER15419

concluye que la entidad recaudó el 59% de los ingresos que presupuestó recibir, lo que refleja un deficiente recaudo.

Magnitud de la inversión: Resulta de dividir los gastos de inversión comprometidos / Gastos totales ejecutados =10.323.862.821,95 / 10.697.287.261,48= 97%, se concluye que existe un margen de inversión alto y con un manejo eficiente.

Índice de solvencia: Resulta de dividir activo corriente /pasivo corriente=934.972.714 / 715.549.387=1,30, se concluye que por cada peso de deuda cuenta con un respaldo dentro de sus activos corrientes de $1,30 pesos.

Autonomía financiera: Resulta de dividir el efectivo más las cuentas por cobrar menores a un año / cuentas por pagar menores a un año = 125.710.362 / 86.353.569,41=1,45, se concluye que por cada peso de deuda que tenga la entidad cuenta con $1,45 pesos para respaldarlas a corto plazo.

VIGENCIA 2018

Equilibrio Total Con Recaudo: Es el comportamiento de los ingresos recaudados frente a los gastos ejecutados:

Resultado La Asociación de Municipios para la vigencia fiscal 2018 presenta Ingresos recaudados por valor de $7.780.872.718,72 y Gastos ejecutados por la suma de $7.565.750.592, que tiene como resultado 103%, este resultado nos indica que la entidad presentó equilibrio presupuestal.

Eficiencia presupuestal: Resulta de dividir los Ingresos totales recaudados / Ingresos totales presupuestados =7.780.872.718,72/16.477.560.023 = 47%, se concluye que la entidad recaudó el 47% de los ingresos que presupuestó recibir, lo que refleja un deficiente recaudo.

Magnitud de la inversión: Resulta de dividir los gastos comprometidos / Gastos totales ejecutados 7378424728,96 / 7.565.750.592 = 98%, se concluye que existe un margen de inversión alto y con un manejo eficiente.

Índice de solvencia: Resulta de dividir activo corriente /pasivo corriente=985.916.218 / 735.142.146 =1,34, se concluye que por cada peso de deuda cuenta con un respaldo dentro de sus activos de $1,34 pesos

Autonomía financiera: Resulta de dividir el efectivo más las cuentas por cobrar enores a un año / cuentas por pagar menores a un año = 602.481.829 +

O contralonageneraldecordoba contr ,a,..cha

O con•ralor iddecurdoba

Calle 25 No 8-54 Montería - Córdoba Teléfonos 7820173 - 018000914810

e 24

SC-CER154698 CO-5C-CE1115469

O contraloriageneraldecordoba

uuntr alai lasla

O contralonadecor dotra Calle 25 No 8-54 Montar :117:défOi»Ii1B2C11731i0i.

CONTRALORIA GENERAL DEL DEPARTAMENTO DE CÓRDOBA

TRANSPARENCIA Y EFICACIA yi NIT: 800193833-8

91.720.527 / 81.887.419,33 =8,48, se concluye que por cada peso de deuda que tenga la entidad cuenta con $8,48 pesos para respaldarlas a corto plazo. VIGENCIA 2019

Equilibrio Total Con Recaudo: Es el comportamiento de los ingresos recaudados frente a los gastos ejecutados:

Resultado La Asociación de Municipios para la vigencia fiscal 2019 presentó Ingresos recaudados por valor de $15.658.829.015,27 y Gastos ejecutados por la suma de $15.686.691.105, que tiene como resultado 99,82%, este resultado nos indica que la entidad presentó desequilibrio presupuestal.

Eficiencia presupuestal: Resulta de dividir los Ingresos totales recaudados / Ingresos totales presupuestados =15.658.829.015,27/21.415.928.302,30 = 73,12%, se concluye que la entidad recaudó el 73,12% de los ingresos que presupuestó recibir, lo que refleja un deficiente recaudo.

Magnitud de la inversión: Resulta de dividir los gastos comprometidos en inversión / Gastos totales ejecutados= 15.434.414.076,17 / 15.686.691.105 = 98%, se concluye que existe un margen de inversión alto y con un manejo eficiente.

Índice de solvencia: Resulta de dividir activo corriente /pasivo corriente=841.360.753 / 99.191.657 =8,48, se concluye que por cada peso de deuda cuenta con un respaldo dentro de sus activos de $8,48 pesos.

Autonomía financiera: Resulta de dividir el efectivo más las cuentas por cobrar menores a un año / cuentas por pagar menores a un año = 545.102.744 + 9.113.754 / 629.793.508,64 =88%, se concluye que por cada peso de deuda que tenga la entidad cuenta con $88 pesos para respaldarlas a corto plazo.

CONTRALORIA (C)9 25

contec t —

5C-CER154698 CO-SCLER154159

GENERAL DEL DEPARTAMENTO DE CÓRDOBA

TRANSPARENCIA Y EFICACIA 1 * NIT: 800193833-8

2.0. OTRAS ACTUACIONES

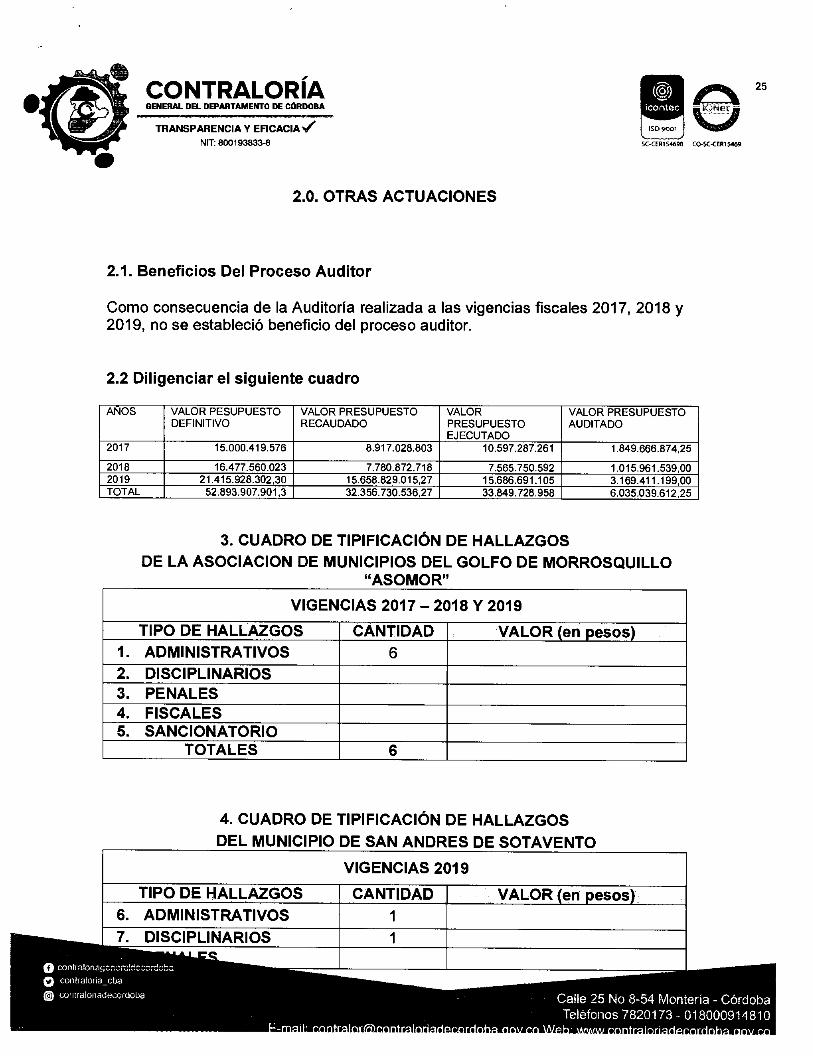

2.1. Beneficios Del Proceso Auditor

Como consecuencia de la Auditoría realizada a las vigencias fiscales 2017, 2018 y 2019, no se estableció beneficio del proceso auditor.

2.2 Diligenciar el siguiente cuadro

AÑOS VALOR PESUPUESTO DEFINITIVO

VALOR PRESUPUESTO RECAUDADO

VALOR PRESUPUESTO EJECUTADO

VALOR PRESUPUESTO AUDITADO

2017 15.000.419.576 8.917.028.803 10.597.287.261 1.849.666.874,25

2018 16.477.560.023 7.780.872.718 7.565.750.592 1.015.961.539,00 2019 21.415.928.302,30 15.658.829.01527 15.686.691.105 3.169.411.199,00 TOTAL 52.893.907.901,3 32.356.730.536,27 33.849.728.958 6.035.039.612,25

3. CUADRO DE TIPIFICACIÓN DE HALLAZGOS DE LA ASOCIACION DE MUNICIPIOS DEL GOLFO DE MORROSQUILLO

"ASOMOR" VIGENCIAS 2017 — 2018 Y 2019

TIPO DE HALLAZGOS CANTIDAD VALOR (en pesos) 1. ADMINISTRATIVOS 6 2. DISCIPLINARIOS 3. PENALES 4. FISCALES 5. SANCIONATORIO

TOTALES 6

4. CUADRO DE TIPIFICACIÓN DE HALLAZGOS DEL MUNICIPIO DE SAN ANDRES DE SOTAVENTO

VIGENCIAS 2019 CANTIDAD

6. ADMINISTRATIVOS 7. DISCIPLINARIOS

1

TIPO DE HALLAZGOS 1

VALOR (en pesos)

O c ntretortege.nere!dr:trr.klte O coneablia_cba O unitralotiddeormiubd Calle 25 No 8-54 Montería - Córdoba

Teléfonos 7820173 - 018000914810 •• . • •••. a• • Á -e .114.4" . • .•- • * ea.** e

Coordinador Auditora

Equipo ito •

NÉSTOR J. RIVAS CEBALLOS EVA LOPEZ FA D

9. FISCALES 10. SANCIONATORIO

TOTALES 1

O contraloriageneraldecordoba contralona_cba

O Gontraloriadecordoba a rrdobl 99914,111:

CONTRALORIA

26

GENERAL DEL DEPARTAMENTO DE CÓRDOBA

TRANSPARENCIA Y EFICACIA 1 NET: 800193833-8

SC-CER154698 COSC-CER15469

CONTRALORÍA GENERAL DEL DEPARTAMENTO DE CÓRDOBA

TRANSPARENCIA Y EFICACIA Vt. NIT: 800193833-8

SC-CER1 54698 CO-5C-CERI 5469

RENDICION DE LA CUENTA

Ciudad y Fecha: Montería, 20 de mayo de 2020

Vigencia Estudiada: 2017

Fecha de presentación de la Cuenta: 27 de febrero de 2018

Entidad: Asociación de Municipios del Golfo de Morrosquillo "ASOMOR"

Representante Legal: DONALDO FABIO SIERRA RESTREPO

Cargo: Representante Legal

Representante legal del periodo rendido: DONALDO FABIO SIERRA RESTREPO

La Contraloría General de Córdoba con fundamento en las facultades otorgadas por el artículo 272 de la Constitución Política de 1991, la Ley 42 de 1993 y especialmente la resolución Número 0020 de enero 18 de 2017, realiza el estudio de la cuenta dentro del ejercicio del proceso Auditor, verificando que la entidad haya desarrollado su gestión a través de los principios de economía, eficiencia, eficacia y equidad, y que las operaciones financieras y económicas de la vigencia fiscal 2017 evaluada a la Asociación de Municipios del Golfo de Morrosquillo "ASOMOR"; se realizaran conforme a las normas legales, y de procedimientos técnicos aplicables, señalados por la Contaduría General de la Nación y por la Contraloría General de Córdoba.

RESULTADOS AL ANÁLISIS DE LA INFORMACIÓN

Revisada la cuenta rendida, se pudo constatar que la Asociación de Municipio ASOMOR, rindió la totalidad de los formatos y soportes establecidos por esta Entidad mediante la Resolución número 0020 de enero 18 de 2017.

• FORMATO CGDC INFORME EJECUCION PRESUPUESTAL DE INGRESOS Y FORMATO CGDC INFORME RECURSOS DE TESORERIA

Al realizar un comparativo entre la información reportada por la entidad entre estos dos formatos se evidenciaron que éstos guardan coherencia Observando que la asociación, según la información reportada en la ejecución presupuestal esta recaudo ingresos en la vigencia 2017 por valor de

.028.803, cifra ésta que concuerda con el formato de recursos de tesorería, O contralonageneraldecordoba O contialona .cha

O convabr[adecordoba

Calle 25 No 8-54 Montería - Córdoba Teléfonos 7820173 - 018000914810

•

CONTRALORIA GENERAL DEL DEPARTAMENTO DE CÓRDOBA

TRANSPARENCIA Y EFICACIA Ni NIT: 800193833-8

41. 5C-CER154698 CO-SC-CER15469

de lo anterior se deduce que la asociación consigna todos sus ingresos en las cuentas bancarias, lo que evidencia la conciliación entre las áreas de presupuesto y de tesorería.

• FORMATO CGDC INFORME PROGRAMA ANUAL MENSUALIZADO DE CAJA PAC

En revisión a este formato se observó que la Asociación diligenció el PAC de Gastos de igual forma el PAC de ingresos, por lo que la información presentada por la entidad en este formato se encuentra completa.

• FORMATO CGDC INFORME GARANTIA PARA EL MANEJO DE FONDOS Y BIENES DE LA ENTIDAD

La entidad no relacionó en este formato la Póliza global de manejo.

SOPORTES DE ESTADOS FINANCIEROS

Balance General

En revisión a la información contable reportada por la Asociación en el Balance General a 31 de diciembre de 2017, se observó que este presenta coherencia, en la información reportada en este con la información contable reportada en los formatos de cuentas por cobrar por edades y el formato de cuentas por pagar por edades.

En nuestra opinión, los Formatos y soportes de rendición de cuentas presentados por la entidad, hacen que la información sea consistente y que los estados financieros de la entidad presentan razonablemente en todos los aspectos importantes la situación financiera económica y social a 31 de diciembre de 2017, los resultados de sus operaciones y los flujos de efectivos por el año que terminó en esta fecha y según los datos reportados por la entidad en la rendición de cuentas se considera que la gestión fue eficiente. En consecuencia de lo expuesto, la Contraloría General del Departamento de Córdoba conceptúa por el FENECIMIENTO de la cuenta vigencia 2017, de la A ció de Mun ios del Golfo de Morrosquillo "ASOMOR".

OMA O FLOREZ Cont eneral del Departamento de Córdoba Elaboró: Néstor RÉ

áximo B.

O contralonageneraldecordotka contraloria_cba

O contialoriadecordoba

Calle 25 No 8-54 Nlon dg Teléfonos 7820173 ° 14 '1

CONTRALOR IA

(11) icontec GENERAL DEL DEPARTAMENTO DE CÓRDOBA

TRANSPARENCIA Y EFICACIA 1 NIT: 800193833-8

SC-CERI 54698

RENDICION DE LA CUENTA

Ciudad y Fecha:

Vigencia Estudiada:

Fecha de presentación de la Cuenta:

Entidad:

Montería, 20 de mayo de 2020

2018

4 de marzo de 2019

Asociación de Municipios del Golfo de Morrosquillo "ASOMOR"

Representante Legal: DONALDO FABIO SIERRA RESTREPO

Cargo: Representante Legal

Representante legal del periodo rendido: DONALDO FABIO SIERRA RESTREPO

La Contraloría General de Córdoba con fundamento en las facultades otorgadas por el artículo 272 de la Constitución Política de 1991, la Ley 42 de 1993 y especialmente la resolución Número 0020 de enero 18 de 2017, realiza el estudio de la cuenta dentro del ejercicio del proceso Auditor, verificando que la entidad haya desarrollado su gestión a través de los principios de economía, eficiencia, eficacia y equidad, y que las operaciones financieras y económicas de la vigencia fiscal 2018 evaluada a la Asociación de Municipios del Golfo de Morrosquillo "ASOMOR"; se realizaran conforme a las normas legales, y de procedimientos técnicos aplicables, señalados por la Contaduría General de la Nación y por la Contraloría General de Córdoba.

RESULTADOS AL ANÁLISIS DE LA INFORMACIÓN

Revisada la cuenta rendida, se pudo constatar que la Asociación de Municipio ASOMOR, rindió la totalidad de los formatos y soportes establecidos por esta Entidad mediante la Resolución número 0020 de enero 18 de 2017.

• FORMATO CGDC INFORME EJECUCION PRESUPUESTAL DE INGRESOS Y FORMATO CGDC INFORME RECURSOS DE TESORERIA

Al realizar un comparativo entre la información reportada por la entidad entre estos dos formatos se evidenciaron que éstos guardan coherencia Observando que la asociación, según la información reportada en la ejecución presupuestal esta recaudo ingresos en la vigencia 2018 por valor de $7.780.872.718, cifra ésta que concuerda con el formato de recursos de tesorería,

anterior se deduce que la asociación consigna todos sus ingresos en las O contralonageneraldecordoha

Q enntraloria_eba

coral a lo' ladecorduba

Calle 25 No 8-54 Montería - Córdoba Teléfonos 7820173 - 018000914810

• •

O contralonageneraldecordoba • contralona_cba

O cuntr alcniadecor deba Calle 25

OM ARI•LOZANO FLOREZ Contralor General del Departamento de Córdoba Elaboró: Néstor R.11)

•Máximo B

CONTRALORÍA

GENERAL DEL DEPARTAMENTO DE CÓRDOBA

TRANSPARENCIA Y EFICACIA '?

NIT: 800193833-8

SC-CH154698 CO-SC-CO115469

cuentas bancarias, lo que evidencia la conciliación entre las áreas de presupuesto y de tesorería.

• FORMATO CGDC INFORME PROGRAMA ANUAL MENSUALIZADO DE CAJA PAC

En revisión a este formato se observó que la Asociación diligenció el PAC de Gastos de igual forma el PAC de ingresos, por lo que la información presentada por la entidad en este formato se encuentra completa.

• FORMATO CGDC INFORME GARANTIA PARA EL MANEJO DE FONDOS Y BIENES DE LA ENTIDAD

La entidad no relacionó en este formato la Póliza global de manejo.

SOPORTES DE ESTADOS FINANCIEROS

Balance General

En revisión a la información contable reportada por la Asociación en el Balance General a 31 de diciembre de 2018, se observó que este presenta coherencia, en la información reportada en este con la información contable reportada en los formatos de cuentas por cobrar por edades y el formato de cuentas por pagar por edades.

En nuestra opinión, los Formatos y soportes de rendición de cuentas presentados por la entidad, hacen que la información sea consistente y que los estados financieros de la entidad presentan razonablemente en todos los aspectos importantes la situación financiera económica y social a 31 de diciembre de 2018, los resultados de sus operaciones y los flujos de efectivos por el año que terminó en esta fecha y según los datos reportados por la entidad en la rendición de cuentas se considera que la gestión fue eficiente. En consecuencia de lo expuesto, la Contraloría General del Departamento de Córdoba conceptúa por el FENECIMIENTO de la cuenta vigencia 2018, de la Asociació e Municipios del Golfo de Morrosquillo "ASOMOR".

A(4ame

e CONTRALORIA GENERAL DEL DEPARTAMENTO DE CÓRDOBA

TRANSPARENCIA Y EFICACIA NIT: 800193833-8

cn icontec 1:1:0

190

5C-CER154698 C65C-CE1115469

RENDICION DE LA CUENTA

Ciudad y Fecha: Montería, 20 de mayo de 2020

Vigencia Estudiada: 2019

Fecha de presentación de la Cuenta: 20 de febrero de 2020

Entidad: Asociación de Municipios del Golfo de Morrosquillo "ASOMOR"

Representante Legal: DONALDO FABIO SIERRA RESTREPO

Cargo: Representante Legal

Representante legal del periodo rendido: JOSÉ SANTOS PÉREZ NÚÑEZ

La Contraloría General de Córdoba con fundamento en las facultades otorgadas por el artículo 272 de la Constitución Política de 1991, la Ley 42 de 1993 y especialmente la resolución Número 0008 de enero 17 de 2020, realiza el estudio de la cuenta dentro del ejercicio del proceso Auditor, verificando que la entidad haya desarrollado su gestión a través de los principios de economía, eficiencia, eficacia y equidad, y que las operaciones financieras y económicas de la vigencia fiscal 2019 evaluada a la Asociación de Municipios del Golfo de Morrosquillo "ASOMOR"; se realizaran conforme a las normas legales, y de procedimientos técnicos aplicables, señalados por la Contaduría General de la Nación y por la Contraloría General de Córdoba.

RESULTADOS AL ANÁLISIS DE LA INFORMACIÓN

Revisada la cuenta rendida, se pudo constatar que la Asociación de Municipio ASOMOR, rindió la totalidad de los formatos y soportes establecidos por esta Entidad mediante la Resolución número 0008 de enero 17 de 2020.

• FORMATO CGDC INFORME EJECUCION PRESUPUESTAL DE INGRESOS Y FORMATO CGDC INFORME RECURSOS DE TESORERIA

Al realizar un comparativo entre la información reportada por la entidad entre estos dos formatos se evidenciaron que éstos guardan coherencia Observando que la asociación, según la información reportada en la ejecución presupuestal esta recaudo ingresos en la vigencia 2019 por valor de

8.829.015,27, cifra ésta que concuerda con el formato de recursos de O contralonageneialdecordoba

conti aloi la, cha

O cotrraloriddecordoba

Calle 25 No 8-54 Montería - Córdoba Teléfonos 7820173 - 018000914810

•

tament

O FLOREZ O í o

II •

O contralonageneraldecordoba O contraloria_cba

O contratoriadecordoba Calle 25 No 8-54 Montería - córdob Teléfonos 7820173-.018000914810

CONTRALORIA GENERAL DEL DEPARTAMENTO DE CÓRDOBA

TRANSPARENCIA Y EFICACIA V" NIT: 800193833-8 SC-CER154698 CO-SC-CER15469

tesorería, de lo anterior se deduce que la asociación consigna todos sus ingresos en las cuentas bancarias, lo que evidencia la conciliación entre las áreas de presupuesto y de tesorería.

• FORMATO CGDC INFORME PROGRAMA ANUAL MENSUALIZADO DE CAJA PAC

En revisión a este formato se observó que la Asociación diligenció el PAC de Gastos de igual forma el PAC de ingresos, por lo que la información presentada por la entidad en este formato se encuentra completa.

• FORMATO CGDC INFORME GARANTIA PARA EL MANEJO DE FONDOS Y BIENES DE LA ENTIDAD

La entidad no relacionó en este formato la Póliza global de manejo.

SOPORTES DE ESTADOS FINANCIEROS

Balance General

En revisión a la información contable reportada por la Asociación en el Balance General a 31 de diciembre de 2019, se observó que este presenta coherencia, en la información reportada en este con la información contable reportada en los formatos de cuentas por cobrar por edades y el formato de cuentas por pagar por edades.

En nuestra opinión, los Formatos y soportes de rendición de cuentas presentados por la entidad, hacen que la información sea consistente y que los estados financieros de la entidad presentan razonablemente en todos los aspectos importantes la situación financiera económica y social a 31 de diciembre de 2019, los resultados de sus operaciones y los flujos de efectivos por el año que terminó en esta fecha y según los datos reportados por la entidad en la rendición de cuentas se considera que la gestión fue eficiente. En consecuencia de lo expuesto, la Contraloría General del Departamento de Córdoba conceptúa por el FENECIMIENTO de la cuenta vigencia 2019, de la Asociación de Muni 'os del Golfo de Morrosquillo "ASOMOR".

Contralor General del Departamento de Córdoba