Las herramientas didácticas constan de: 1.3.4.1 Taller de ...

CONTRALORÍA GENERAL DEL ESTADO

DIRECCIÓN DE AUDITORÍAS INTERNAS

DAI-AI-0120-2016

AGENCIA DE REGULACION Y CONTROL DE LAS TELECOMUNICACIONES

INFORME GENERAL

Examen especial a la liquidación de los proyectos y contrataciones del Fondo para el Desarrollo de las Telecomunicaciones en áreas rurales y urbano marginales FODETEL, de la Secretaría

Nacional de Telecomunicaciones.

TIPO DE EXAMEN: EE PERIODO DESDE: 2011/01/01 HASTA: 2012/12/31

N° C.C.-

N° NIS : 9975

PERIODO : _2016

N° INGRESO DPECC :

cownwoRia GENERAL

net ESTADO

CONTRALORÍA GENERAL DEL ESTADO

DIRECCIÓN DE AUDITORÍAS INTERNAS

DAI-Al-0120-2016

AGENCIA DE REGULACION Y CONTROL DE LAS TELECOMUNICACIONES

INFORME GENERAL

Examen especial a la liquidación de los proyectos y contrataciones del Fondo para el Desarrollo de las Telecomunicaciones en áreas rurales y urbano marginales FODETEL, de la Secretaría

Nacional de Telecomunicaciones.

TIPO DE EXAMEN: EE PERIODO DESDE : 2011/01/01 HASTA: 2012/12/31

Orden de Trabajo 12747-2-2014

Fecha Off : 07/03/2014

5001 V:10,

,•••••

‘••••••

SECRETARÍA NACIONAL DE TELECOMUNICACIONES

EXAMEN ESPECIAL A LA LIQUIDACIÓN DE LOS PROYECTOS Y CONTRATACIONES DEL FONDO PARA EL DESARROLLO DE LAS TELECOMUNICACIONES EN ÁREAS RURALES Y URBANO MARGINALES, FODETEL DE LA SECRETARÍA NACIONAL DE TELECOMUNICACIONES.

Por el período comprendido entre el 1 de enero de 2011 y el 31 de diciembre de 2012.

DIRECCIÓN GENERAL DE AUDITORÍA INTERNA Quito- Ecuador

- 0002

SIGLAS Y ABREVIATURAS

BPAC Baja de Cuentas de Acumulación de Costos

BPAG Baja de Cuentas de Aplicación de Gasto

CONATEL Consejo Nacional de Telecomunicaciones CUR Comprobante Único de Registro

DCAI Dirección de Coordinación de Auditorías Internas

DGAF Dirección General Administrativa Financiera

DGAI Dirección General de Auditoría Interna FODETEL Fondo para el Desarrollo de las Telecomunicaciones

LPBP Liquidación de Proyectos Bienes de Usos Públicos

MINTEL Ministerio de Telecomunicaciones y de la Sociedad de la Información

_) SENATEL Secretaría Nacional de Telecomunicaciones

SENPIADES Secretaría Nacional de Planificación y Desarrollo

SGF Subdirección General Financiera

_) SNT Secretario Nacional de Telecomunicaciones

SUBTIC Subsecretaría de Tecnologías de la Información y Comunicación TIC Tecnologías de la Información y Comunicación

USD Dólares americanos.

_)

0003 cis

ÍNDICE

CONTENIDO PÁG.

\S Carta de presentación 1

\s

CAPÍTULO I ,cd INFORMACIÓN INTRODUCTORIA

‘cd Motivo del examen. 2

Objetivos del examen. 2

Alcance del examen. 2

Base legal. 3

Estructura orgánica. 3

Objetivo de la entidad. 4

Monto de recursos examinados. 4

CAPÍTULO II

RESULTADOS DEL EXAMEN

Seguimiento de recomendaciones. 5

Registros contables inadecuados 10 ‘—‘

Anexos

Anexo 1 Servidores relacionados.

Anexo 2 Cronograma de aplicación de recomendaciones.

"wkr,

C.G.E, AUDITORIA

,PROSADO POR...

-truet ,

Atentamehte Dios, yattia y

-GaMo Direók{r General de oditoría Interna Secretaría Nacional de Telecomunicaciones.

0004

Ret Informe aprobado el

Quito DM,

Señor • Secretario Nacional de Telecomunicaciones Secretaría Nacional de Telecomunicaciones. SENATEC Presente.

t.. De mi consideración:

La Contraloría General del Estado, a través de la Unidad de Auditoría Interna de la SENATEL, en uso de sus atribuciones constitucionales y legales, efectuó el examen especial a la liquidación de los proyectos y contrataciones del Fondo para el Desarrollo de las Telecomunicaciones en Áreas Rurales y Urbano Marginales FODETEL, de la Secretaría Nacional de Telecomunicaciones, SENATEL, por el período comprendido entre el 1 de enero de 2011 y el 31 de diciembre de 2012. • Nuestra acción de control se efectuó de acuerdo con las Normas Ecuatorianas de Auditoria Gubernamental emitidas por la Contraloría General del Estado. Estas normas requieren que el examen sea planificado y ejecutado para obtener certeza razonable de que la información y documentación examinada no contienen exposiciones erróneas de carácter significativo, igualmente que las operaciones a las cuales corresponden, se hayan ejecutado de conformidad con las disposiciones legales y reglamentarias vigentes, políticas y demás normas aplicables.

Debido a la naturaleza de la acción de control efectuada, los resultados se encuentran expresados en los comentarios, conclusiones y recomendaciones que constan en el presente informe.

De conformidad con lo dispuesto en el artículo 92 de la Ley Orgánica de la Contraloría General del Estado, las recomendaciones deben ser aplicadas de manera inmediata y con el carácter de obligatorio.

0005

CAPÍTULO I

INFORMACIÓN INTRODUCTORIA

Motivo del examen

El examen especial en la Secretaría Nacional de Telecomunicaciones, SENATEL, se

realizó con cargo al Plan Anual de Control del 2014, de la Dirección General de Auditoría Interna de la Entidad y en cumplimiento a la orden de trabajo 12747-2-2014

de 7 de marzo de 2014.

Objetivos del examen

Generales

1. Determinar la legalidad, veracidad y propiedad de los desembolsos efectuados

para los proyectos y contratos del FODETEL.

2. Verificar y determinar el cumplimiento de la normativa vigente para la liquidación

de los proyectos y contratos de FODETEL.

Específicos

• Verificar que los anticipos entregados a contratistas en ejercicios anteriores, se

hayan liquidado en el período sujeto a examen.

• Verificar que las garantías recibidas de los contratistas, hayan sido devueltas de

manera oportuna y se haya efectuado el registro contable respectivo.

• Verificar la existencia de actas entrega recepción de los bienes adquiridos,

documentación sustentatoria y otros, entre la SENATEL y el MINTEL.

• Verificar que los registros contables, reflejen los hechos económicos realizados

entre la SENATEL y el MINTEL.

Alcance del examen

Se analizó el desembolso de los saldos de los contratos pendientes, liquidación de

anticipos, devolución de garantías, registro contable y eliminación de las cuentas

rD9' 2

0036

complementarias de inversión, de los Proyectos y Contrataciones del Fondo para el

Desarrollo de las Telecomunicaciones en Áreas Rurales y Urbano Marginales,

FODETEL, por el periodo comprendido entre el 1 de enero de 2011 y el 31 de

diciembre de 2012

Base legal

• El Consejo Nacional de Telecomunicaciones y la Secretaría Nacional de

Telecomunicaciones fueron creados mediante Ley Especial de Telecomunicaciones

184, publicada en Registro Oficial 996 de 10 de agosto de 1992; y sus posteriores

reformas: en la Ley Especial de Telecomunicaciones Reformada 94, publicada en

Registro Oficial 770 de 30 de agosto de 1995; Ley 17 publicada en suplemento de

Registro Oficial 134 de 20 de agosto de 1997 y Ley 4 publicada en suplemento del

Registro Oficial 34 de 13 de marzo de 2000.

Estructura orgánica

El Consejo Nacional de Telecomunicaciones, mediante Resolución 33209-CONATEL-2001 de 18 de julio de 2001, aprobó el Reglamento Orgánico, Estructural y Funcional de

la Secretaría Nacional de Telecomunicaciones, la cual está conformada de los siguientes

niveles:

NIVEL INTEGRADO POR:

Ejecutivo Secretario Nacional de Telecomunicaciones.

Asesor: Dirección General de Auditoría Interna;

Dirección General Jurídica;

Dirección General de Control de Gestión.

Apoyo: Secretaría General;

Dirección General de Sistemas Informáticos;

Dirección General Administrativa Financiera; y

Dirección General de Gestión Internacional

Operativo: Dirección General de Gestión de los Servicios de Telecomunicaciones; Dirección General de Gestión del Espectro Radioeléctrico; Dirección General de Planificación de las Telecomunicaciones;

3

•••

0007

Dirección Regional del Litoral e Insular; y,

Dirección Regional del Austro.

• Fuente: Reglamento Orgánico, Estructural y Funcional de la SENATEL.

Objetivo de la entidad

Promover el desarrollo armónico del sector de las telecomunicaciones, radio, televisión y

las TIC, mediante la administración y regulación eficiente del espectro radioeléctrico y los

servicios, así como ejecutar las políticas y decisiones dictadas por el CONATEL, con el

fin de contribuir con el desarrollo de la sociedad.

Monto de recursos examinados

Para el cumplimiento de los contratos suscritos por la SENATEL, como parte de la ejecución

de los proyectos del FODETEL, la entidad contó con las siguientes fuentes de

financiamiento:

Años

Fuentes de Financiamiento Total Fuentes de Financiamiento

USD

Total de Gastos

Ejecutados USD

Anticipos Ejercicios Anteriores

USD

Aporte Fiscal USD

2011 2 121 421,40 909 180,60 3 030 602,00 3 030 602,00 2012 -

TOTAL 2 121 421,40 909 180,60 3 030 602,00 3 030 602,00

Fuente: Estados de Ejecución Presupuestaria de Ingresos y Gastos 2011 y 2012.

Servidores relacionados Constan en anexo 1.

r „ro

Lucid()

.€0."

4

0008 J

CAPÍTULO II j j

RESULTADOS DEL EXAMEN

j Seguimiento de recomendaciones

El 24 de noviembre de 2011, con oficio 19973 DCAI des de diciembre del mismo año,

fue aprobado el informe DGAI-SNT-002-2011, de la Dirección General de Auditoría

J Interna, donde constan los resultados del examen especial a los Proyectos y

Contrataciones del Fondo para el Desarrollo de las Telecomunicaciones en Áreas ) Rurales y Urbano Marginales, FODETEL, por el período comprendido entre el 1 de

octubre de 2009 y el 31 de diciembre de 2010, emitiéndose una sola recomendación, que fue cumplida parcialmente, así:

a...Recomendación.- Al Secretario Nacional de Telecomunicaciones.- 1. Dispondrá a la Directora General Administrativa Financiera, considerando la actual competencia, que instruya la intervención del personal a su cargo cuando sea requerido, en las acciones pendientes y de control relativas al traspaso del Fondo para el Desarrollo de las Telecomunicaciones en Áreas Rurales y Urbano Marginales, FODETEL, de la Secretaría Nacional de Telecomunicaciones, SENA TEL, al Ministerio de Telecomunicaciones y de la Sociedad de la Información, MINTEL.".

Mediante memorando SNT-2011-0196 de 14 de diciembre de 2011, el Secretario

Nacional de Telecomunicaciones, dispuso a la Directora General Administrativa Financiera, lo siguiente:

"...De conformidad con el informe sobre el Examen Especial No. DGAI-SNT-0002-2011, realizado a los Proyectos y Contrataciones del Fondo para el Desarrollo de las Telecomunicaciones en Áreas Rurales y Urbano Marginales, FODETEL,...dispongo a usted como responsable de la Dirección señalada se dé estricto cumplimiento a la siguiente recomendación....-Además, dispongo, se sirva presentar el informe de lo actuado en cumplimiento a esta recomendación...".

De la verificación al cumplimiento de esta instrucción, el Equipo de Auditoría evidenció

que en el memorando SNT-2011-0196 de 14 de diciembre de 2011, mediante sumilla inserta, la Directora General Administrativa Financiera, dispuso el cumplimiento de la

recomendación a los servidores: Subdirector de Gestión Financiera, Contadora

General, Encargada de Tesorería, Encargada de Presupuesto, entre otros; quienes

5

tuvieron conocimiento de la misma, conforme las rúbricas constantes en la "Hoja de

Registro de Envío y Recepción de Documentos Varios 2011", de uso de esa unidad

administrativa:

"...dar cumplimiento a lo recomendado en el examen especial en todo lo que sea requerido de los varios pendientes del FODETEL...".

Sobre lo expuesto existe informe presentado por la Directora Administrativa Financiera

al Secretario Nacional de Telecomunicaciones, respecto de lo actuado.

El artículo 92 "Recomendaciones de auditoría", de la Ley Orgánica de la Contraloría

General del Estado, señala:

"...Las recomendaciones de auditoría, una vez comunicadas a las instituciones del Estado y a sus servidores, deben ser aplicadas de manera inmediata y con el carácter de obligatorio; serán objeto de seguimiento y su inobservancia será sancionada por la Contraloría General del Estado?.

La Norma de Control Interno 600-02 "Evaluaciones posteriores", en uno de sus

párrafos establece:

"...En el caso de las disposiciones, recomendaciones y observaciones emitidas por los órganos de control, la unidad a la cual éstas son dirigidas emprenderá de manera efectiva las acciones pertinentes dentro de los plazos establecidos, considerando que éstas son de cumplimiento obligatorio...".

Con memorandos DGAI-2014-046, DGAI-2014-047, DGAI-2014-048 de 3 de abril de 2014, el Director General de Auditoría Interna, solicitó a la Contadora General, al Subdirector de Gestión Financiera y a la Encargada de Tesorería; respectivamente, la

documentación referente al cumplimiento de la recomendación.

La Contadora General, en memorando DGAF-RBY-2014-002 de 8 de abril de 2014,

señaló:

"...No hay documento alguno en que la Dirección General Administrativa Financiera me requiera acciones pendientes y de control relativas al traspaso del FODETEL de la SENA TEL al MINTEL.- Es importante indicar que a la presente fecha la unidad de contabilidad no tiene trámite pendiente relacionado con la recomendación...".

6

P I -

0010

_) La Encargada de Tesorería, en memorando DGAF-TXGA-2014-001 de 8 de abril de

2014, informó:

"...No hay documento alguno en que la Dirección General Administrativa Financiera me requiera acciones pendientes y de control relativas al traspaso del FODETEL de la SENA TEL al MINTEL.- Es importante indicar que a la presente fecha la unidad de Administración de Caja no tiene trámite pendiente relacionado con la recomendación...".

El Subdirector de Gestión Financiera, en memorando DGAF-SGF-CWMP-2014-001 de

8 de abril de 2014, señaló: _)

"...No hay documento alguno en que la Dirección General Administrativa Financiera me requiera acciones pendientes y de control relativas al traspaso del FODETEL de/a SENA TEL al MINTEL.- Además, es importante indicar que a la presente fecha la Subdirección de Gestión Financiera, no tiene trámite pendiente relacionado con la recomendación...".

Con oficios DGAI-2014-023 y DGAI-2014-024 de 3 de abril de 2014, el Director

General de Auditoría Interna, comunicó los resultados provisionales a la Ex Directora

General Administrativa Financiera y a la Ex Encargada de Presupuesto,

respectivamente.

La Ex Directora General Administrativa Financiera, en comunicación de 9 de abril de

2014, informó: •

"...Mediante correo de 20 de diciembre de 2011, el Subdirector de Gestión Financiera a fin de dar cumplimiento a mi disposición, solicitó a los servidores responsables del área financiera y administrativa, informar sobre la actual competencia de intervención en las acciones pendientes y de control relativas al traspaso del FODETEL de la SENA TEL al MINTEL, sobre lo cual la Dirección que estuvo a mi cargo no recibió informe alguno...".

La Ex Encargada de Presupuesto, en comunicación de 9 de abril de 2014, señaló:

"...Como encargada de presupuesto, .. procedí a realizar la liquidación y evaluación presupuestaria del ejercicio fiscal 2011, ...donde consta claramente que la Secretaría Nacional de Telecomunicaciones cumplió con el compromiso de ejecutar la primera fase de los contratos suscritos con la empresa Megadatos...con lo cual termina la gestión de la SENA TEL relativa a los proyectos FODETEL-MINTEL, puesto que en el presupuesto institucional 2012 ya no constan proyectos de inversión FODETEL...-...por tanto, la sumilla

-e 7

col'

constante en el memorando SNT-2011-0196 y relacionada con mi nombre está cumplida...".

Con memorandos DGAI-2014-050, DGAI-2014-051 y DGAI-2014-049, de 10 de abril

de 2014, el Director General de Auditoría Interna, comunicó los resultados

provisionales al Subdirector de Gestión Financiera, a la Contadora General y a la

Encargada de Tesorería, respectivamente.

El Subdirector de Gestión Financiera, en memorando DGAF-SGF-CWMP-2014-002 de

14 de abril de 2014, señaló:

"...en función de dar cumplimiento a la sumilla inserta en memorando SNT-2011-0196 de 14 de diciembre de 2011, en la cual hace referencia a mi persona, entre otras personas, procedí a enviar el correo electrónico de martes 20 de diciembre de 2011... como parte de mis actividades de apoyo al seguimiento de las recomendaciones, para que el personal responsable de la gestión administrativa financiera informe a la Dirección General Administrativa Financiera, sobre las acciones pendientes y de control relativas al traspaso del FODETEL de la SENA TEL al MINTEL, en cumplimiento a la mencionada sumilla y en el entendido claro de que mi persona no tenía otra competencia al respecto...".

La Contadora General, en memorando DGAF-RBY-2014-003 de 14 de abril de 2014,

informó:

"...En memorando DGAF-RBY-2014-002se indicó claramente que la sumilla inserta de la Ex Directora General Administrativa Financiera.. .no solicita informe alguno, por lo tanto no existe ninguna omisión por parte de la Contadora General...".

La Encargada de Tesorería, en memorando DGAF-TXGA-2014-002 de 14 de abril de

2014, señaló:

"...En memorando DGAF-TXGA-2014-001 se indicó que la sumilla inserta de la Ex Directora General Administrativa Financiera.. .no solicita informe alguno, por lo tanto no existe ninguna omisión por parte de la (sic) mi persona...".

Lo manifestado por la Contadora General y la Encargada de Tesorería, ratifican lo señalado en el comentario, ya que no existen informes de su parte al Subdirector de

Gestión Financiera, ni a la Directora General Administrativa Financiera, en atención a la sumilla insertaen el memorando SNT-2011-0196 de 14 de diciembre de 2011, ni al

correo de 20 3 d'ciembre de 2011, en el cual se requirió respuesta hasta el 22 del

' 8

N{EII

0012

mismo mes y año, a fin de informar a la Dirección 9 cumplir con la disposición

mencionada; así como lo indicado por el Subdirector de Gestión Financiera y la

Directora General Administrativa Financiera, que corroboran el criterio de auditoría, al

no dar seguimiento a sus disposiciones constantes en la sumilla y correo referidos.

Con posterioridad a la conferencia final se obtuvieron las siguientes explicaciones:

La Ex Directora General Administrativa Financiera, en comunicación de 24 de abril de

2014, señaló:

"...Lo transcrito en el Informe Borrador de que no existió documento alguno sobre disposición de cumplimiento de la recomendación de auditoría, señalado por parte de la Contadora General, la Encargada de Tesorería y el Subdirector de Gestión Financiera, resulta contradictorio, por cuanto como se puede observar, precedentemente se constata la existencia de tal disposición, que es corroborada por el mismo Subdirector de Gestión Financiera, conforme se transcribe en el informe borrador, en memorando DGAF-SGF-CWMP-2014-002 de 14 de abril de 2014...-Cabe señalar, que el Subdirector de Gestión Financiera cumplía funciones de supervisión y no solamente de apoyo como lo expresa en su comunicación...-Sobre el seguimiento y supervisión de las actividades financieras y administrativas, en memorando No. DGAF-2012-658 de 19 de septiembre de 2012, solicité a los Subdirectores de Gestión de Talento Humano, de Gestión Administrativa y Gestión Financiera me presenten un informe cuatrimestral de los resultados de las actividades ejecutadas por cada Subdirección...-Con memorando DGAF-2012-933 de 18 de diciembre de 2012, el Subdirector de Gestión Financiera requirió al personal del área financiera presenten el informe de labores correspondiente al año 2012, hasta el 27 de diciembre de 2012, disposición que ratifiqué mediante memorando DGAF-2013-012 de 8 de enero de 2013. siendo que por parte de la Contadora General y la Encargada de Tesorería, nada se me informó sobre acciones que estuvieren pendientes del traspaso del FODETEL al MINTEL...".

El Subdirector de Gestión Financiera, en memorando DGAF-SGF-CWMP-2014-005 de

24 de abril de 2014, señaló:

"...En el mencionado memorando la ex Directora General Administrativa Financiera sumilla textualmente.. .dar cumplimiento a lo recomendado en el examen especial en todo lo que sea requerido de las acciones pendientes del FODETEL...se puede evidenciar que no instruye que se presente un informe del FODETEL, sino claramente a dar cumplimiento a la aludida recomendación de la DGAI...-Además mediante Memorando DGAF-SGF-CWMP-20014-003 de 17 de abril de 2014, se ha procedido a informar a la Dirección General Administrativa Financiera, respecto de las acciones que se llevaron a efecto sobre el cumplimiento de la recomendación.. .y con Memorando DGAF-2014-0069-M de 17 de abril de 2014, el Director General Administrativo Financiero

IViloJe- 9

0013

da a conocer a la Máxima Autoridad, el cumplimiento de la recomendación referente a este tema...".

Las acotaciones efectuadas, ratifican el criterio de Auditoría.

La falta de supervisión y seguimiento por parte de la Directora General Administrativa

Financiera y Subdirector de Gestión Financiera, así como la omisión en informar lo

actuado por parte de la Contadora General y la Encargada de Tesorería, impidieron

disponer de información relacionada con el cumplimiento de la recomendación, así como con lo instruido por el Secretario Nacional de Telecomunicaciones.

Conclusión

La falta de información relacionada con el cumplimiento de la recomendación, no

permitió conocer las gestiones efectuadas por parte de los servidores de la Dirección

General Administrativa Financiera, relacionadas con las acciones pendientes y de control relativas al traspaso del Fondo para el Desarrollo de las Telecomunicaciones

en Áreas Rurales y Urbano Marginales, FODETEL, de la Secretaría Nacional de

Telecomunicaciones, SENATEL, al Ministerio de Telecomunicaciones y de la Sociedad de la Información, MINTEL.

Recomendación

Al Secretario Nacional de Telecomunicaciones:

1. Dispondrá a la Directora General de Control de Gestión, requiera de manera permanente, documentación relacionada con las acciones tomadas por los

servidores para el cumplimiento de las recomendaciones formuladas en los informes de auditoría, a fin de ponerlas en conocimiento de la máxima autoridad.

Registros contables inadecuados.

Proyectos ejecutados y concluidos en el año 2011, fueron liquidados con posterioridad.

10

0014

Durante el año 2011, se ejecutaron y concluyeron dos proyectos con cargo a la partida presupuestaria de Inversiones en Obras Públicas para Telecomunicaciones por un

valor de 3 030 602,00 USD.

El primer contrato suscrito con Megadatos SA, el 30 de marzo de 2010, para la

implementación del proyecto "Suministro, instalación, puesta en operación, mantenimiento y provisión de un ancho de banda, para interconexión y servicios de

internet de una red inalámbrica de telecomunicaciones para proyectos sociales, que permita la conectividad entre el Gobierno Municipal de Otavalo y los Centros Educativos Fiscales, que incluye un acuerdo de nivel de servicio-SLA, en la provincia

de Imbabura, cantón Otavalo", la SENATEL entregó el 16 de abril de 2010, un anticipo

al contratista por 300 457,50 USD equivalente al 70%; cancelándose la diferencia el 22 de noviembre de 2011, con CUR 4222 por un valor de 171 690,00 USD, equivalente al

30% restante; mediante la suscripción del acta entrega recepción definitiva entre

servidores delegados del MINTEL y de Megadatos SA, el cual fue recibido a entera

satisfacción, conforme lo señala el oficio MINTEL-SUBTIC-2011-1193-0 de 16 de junio

de 2011, dirigido al Secretario Nacional de Telecomunicaciones, con el cual se solicita el pago y la liquidación de este contrato en su primera fase, referente a la obra civil y al

equipamiento.

El segundo contrato se suscribió con Megadatos SA, el 30 de marzo de 2010, para la

implementación del proyecto "Suministro, instalación, puesta en operación, mantenimiento y provisión de un ancho de banda, para interconexión y servicios de

internet de una red inalámbrica de telecomunicaciones para proyectos sociales, que

permita la conectividad entre el Gobierno Provincial de Pichincha y 434 Centros Educativos Fiscales, que incluyen acuerdos de niveles de servicio-SLA, en la provincia de Pichincha", entregándose el 15 de abril de 2010, un anticipo al contratista del 70% equivalente a 1 820 963,90 USD, cancelándose la diferencia con CUR 4500 de 7 de diciembre de 2011, el 30% restante, equivalente a 1 040 550,000 USD, mediante la suscripción del acta entrega recepción definitiva entre servidores delegados de MINTEI_ y Megadatos SA; el cual fue recibido a entera satisfacción, conforme lo señala el oficio MINTEL-SUBTIC-2011-1480-0 de 29 de noviembre de 2011, dirigido al

Secretario Nacional de Telecomunicaciones, con el cual se solicita el pago y la liquidación de este contrato, en su primera fase, referente a la obra civil y al

equipamiento. e

11

0015

El registro contable de estos hechos económicos, la Contadora General no liquidó a

través de asientos de ajuste, dentro del ejercicio económico 2011; esto es, el 22 de _)

noviembre y 7 de diciembre de 2011, fechas de los pagos de los CUR 4222 y 4500

respectivamente; no obstante de contar con las actas de entrega recepción definitivas;

siendo que el e-Sigef procesó los asientos de cierre de dichos proyectos al 31 de

diciembre de 2011, a fin de ser liquidados en el ejercicio económico siguiente.

El articulo 153 "Contabilización inmediata" del Código Orgánico de Planificación y

Finanzas Públicas, señala:

a...Los hechos económicos se contabilizarán en la fecha que ocurran, dentro de cada período mensual; no se anticiparán ni postergarán los registros respectivos:.

El artículo 100 "Actas", del Reglamento General Sustitutivo para el Manejo y

Administración de Bienes del Sector Público, dispone:

a...Las actas que formulen según este reglamento, serán suficientes para los asientos contables respectivos...".

La Norma de Control Interno 401-03 "Supervisión", dispone:

"Los directivos de la entidad, establecerán procedimientos de supervisión de los procesos y operaciones, para asegurar que cumplan con las normas y regulaciones y medir la eficacia y eficiencia de los objetivos institucionales, sin perjuicio del seguimiento posterior del control interno...".

La Norma de Control Interno 404-05 "Oportunidad en el registro de los hechos

económicos y presentación de información financiera", dispone:

"Las operaciones deben registrarse en el momento en que ocurren, a fin de que la información continúe siendo relevante y útil para la entidad que tiene a su cargo el control de las operaciones y la toma de decisiones....-Por ningún concepto se anticiparán o postergarán los registros de los hechos económicos...".

La Norma de Control Interno 405-06 "Conciliación de los saldos de las cuentas",

señala:

12

) )

) "...los ajustes de los saldos de las cuentas de activo, pasivo y patrimonio, serán ) de responsabilidad de las unidades ejecutoras...". ) ) La Norma de Control Interno 408-01 "Proyecto", establece:

"...El proyecto se considera como tal hasta tanto se lo concluya y pase a formar parte de la economía del país...".

) La Norma de Control Interno 600-01 "Seguimiento continuo o en operación", señala:

) "La máxima autoridad, los niveles directivos y de jefatura de la entidad, efectuarán un seguimiento constante....-El resultado del seguimiento.. asegurará y facilitará el cumplimiento de la normativa aplicable a las operaciones propias de la entidad:.

El numeral 4.3.8 "Programas, proyectos, acciones y actividades claves" del Instructivo

Metodológico para la formulación de planes operativos anuales institucionales, de la SENPLADES, define:

"...Provecto: Es un conjunto ordenado de acciones que con su operación permiten resolver problemas específicos de la comunidad y que implican la asignación racional de recursos:.

El Principio de Contabilidad Gubernamental 3.1.4 "Devengado", señala:

"En la Contabilidad Gubernamental los hechos económicos serán registrados en el momento en que ocurran, haya o no movimiento de dinero, como consecuencia del reconocimiento de derechos u obligaciones ciertas, vencimiento de plazos, condiciones contractuales, cumplimiento de disposiciones legales o prácticas comerciales de general de aceptación:.

La Norma Técnica de Contabilidad Gubernamental 3.2.1.5 "Ajustes económicos", establece:

"Los ajustes originados en depreciaciones, corrección monetaria, consumo de existencias, acumulación de costos u otros de igual naturaleza, que impliquen regulaciones, traspasos o actualizaciones de cuentas de Activo, Pasivo o Patrimonio, se registrarán directamente en las cuentas que corresponden, sin que por ello, implique afectación presupuestaria...".

La Norma Técnica de Contabilidad Gubernamental 3.2.8.7 "Liquidación de proyectos o

programas" literal b, establece:

Tra-

0016

13

0017

"Al finalizar la ejecución de los proyectos o programas, que hayan concluido con las condiciones técnicas establecidas en los acuerdos o contratos, contablemente se procederá a registrar la liquidación, conforme los siguientes criterios:.. .b. En los proyectos o programas destinados a la formación de bienes tangibles o intangibles que no incremente los recursos privativos institucionales, deberán ajustarse debitando las cuentas complementarias 151.98 o 152.98 y acreditando las cuentas de Acumulación de Costos de las Inversiones respectivas...".

Los numerales 2.2.8.6 "Acumulación de costos de proyectos y programas" y 2.2.8.7

"Liquidación de proyectos y programas", del Manual de Contabilidad Gubernamental, en su orden señalan:

"...Los saldos de las cuentas destinadas a registrar los costos imputables a los proyectos o programas, ...operará como un ajuste si el momento de su liquidación ocurre en cualquier fecha dentro del ejercicio fiscal;...".

'Al finalizar la ejecución de los proyectos o programas, que hayan concluido con las condiciones técnicas establecidas en los acuerdos o contratos, contablemente se procederá a registrar la liquidación....-En los proyectos o programas destinados a la formación de bienes tangibles o intangibles que no incrementen los recursos institucionales, deberán ajustarse las cuentas de Acumulación de Costos de las Inversiones y las cuentas complementarias respectivas...".

Con memorando DGAI-2014-045 de 27 de marzo de 2014, dirigido a la Contadora

General, el Director General de Auditoría Interna, solicitó la documentación soporte

con la cual justifique las razones técnicas y financieras para la existencia de los asientos de cierre y no asientos de ajuste, por los valores correspondientes a los dos

proyectos realizados y concluidos en el transcurso del año 2011, con los CUR 4222 y 4500.

La Contadora General, en memorando DGAF-RBY-2014-001 de 2 de abril de 2014, señaló:

"...En lo relacionado a los proyectos cuyos registros y pagos corresponden a los CUR 4222 y 4500, indico a usted lo siguiente: .-Un requisito para el control previo al registro y pago son las Actas de entrega recepción definitivas de los proyectos, estas actas validan la terminación de proyectos y programas...".

14

) )

El Director General de Auditoría Interna con oficio DGAI-2014-023 de 3 de abril de

) 2014, comunicó los resultados provisionales a la Directora General Administrativa Financiera.

La Directora General Administrativa Financiera mediante comunicación de 9 de abril

) de 2014, informó:

"...Lo comentado.., corresponde a tareas especificas del área de Contabilidad; más en lo concerniente a la supervisión y seguimiento continuo.. .debo manifestar que por medio de memorando No. DGAF-2012-658 de 19 de septiembre de 2012, solicité a los Subdirectores se me remita por escrito los procedimientos de supervisión de los procesos y operaciones a su cargo...".

-1 Con memorando DGAI-2014-052 de 10 de abril de 2014, el Director General de Auditoría Interna, comunicó los resultados provisionales al Subdirector de Gestión Financiera.

El Subdirector de Gestión Financiera con memorando DGAF-SGF-CWMP-2014-002 de 14 de abril de 2014, señaló:

"...las funciones que desempeñaba en ese momento, no guardaban concordancia con las asignadas a mi persona.. .a partir de julio de 2012, comencé a asumir las actuales funciones, de acuerdo a la acción de personal Nro. 0128 de 05 de julio de 2012, con los procesos de Presupuesto, Contabilidad y Administración de Caja/Cartera...".

Con memorando DGAI-2014-051 de 10 de abril de 2014, dirigido a la Contadora General, el Director General de Auditoría Interna, comunicó los resultados provisionales.

La Contadora General mediante memorando DGAF-RBY-2014-003 de 14 de abril de 2014, mencionó:

"...La liquidación de un proyecto responde a un asiento de ajuste de cuentas de mayor auxiliar, que según las directrices del Ministerio de Finanzas se lo hace en el siguiente periodo fiscal, pues al final del año luego de haber realizado el registro contable de los hechos económicos el Ministerio de Finanzas procede a realizar los asientos de cierre automáticos....-Además el Ministerio de Finanzas instruye que los saldos de las cuentas contables restantes, de acumulación de inversiones y de las de complemento que corresponden a los Proyectos y Programas con sus respectivas estructuras programáticas y en

0018

o 15

0019

razón de que la estructura presupuestaria no estaba estructurada correctamente y no se enlazaban con las cuentas contables de la SENA TEL en el año 2013 se realizaron los correspondientes asientos de ajuste...".

Luego de la conferencia final de resultados, la Directora General Administrativa Financiera, en comunicación sin número de 24 de abril de 2014 señala:

"...puesto que los Directores para decidir o tomar acciones nos basamos en los informes de seguimiento y supervisión de los Subdirectores y estos a su vez en los elaborados por el personal operativo...-en memorando No. DGAF-2012-658 de 19 de septiembre de 201Z solicité a los Subdirectores de Gestión de Talento Humano, de Gestión Administrativa y Gestión Financiera me presenten un informe cuatrimestral de los resultados de las actividades ejecutadas por cada Subdirección...-volví a insistir mediante memorando No. DGAF-2012-760 de 23 de octubre de 2012...- Con memorando DGAF-2012-933 de 18 de diciembre de 2012, el Subdirector de Gestión Financiera requirió al personal del área financiera presenten el informe de labores correspondiente al año 2012, hasta el 27 de diciembre de 201Z disposición que ratifiqué mediante memorando DGAF-2013-012 de 8 de enero de 2013...- Adicionalmente, en memorando DGAF-2012-553 de 8 de agosto de 2012, solicité a la Contadora General realice el registro contable oportuno, y en varios correos electrónicos pedí el cumplimiento de tareas, realicé llamados de atención por su incumplimiento, entre otras disposiciones, lo cual refleja la constante supervisión de las actividades que efectué en el período de mi gestión...".

Lo expuesto por la Contadora General ratifica lo señalado en el comentario; ya que no

se realizaron los asientos de ajuste oportunamente, a fin de liquidar los proyectos

ejecutados y concluidos en el año 2011; así como lo indicado por la Directora General

Administrativa Financiera, que corrobora el criterio de auditoría, al no supervisar y dar seguimiento al registro contable de los hechos económicos de manera oportuna.

Saldos contables de cuentas relacionadas a proyectos, sin liquidar.

En los registros contables de las cuentas: "Acumulación de Costos en Inversiones en

Obras en Proceso" y "Aplicación a Gastos de Gestión", relacionadas a los proyectos y

programas a cargo del FODETEL, constan los saldos iniciales al 1 de enero de 2011,

que no se encuentran depurados, en razón que mediante Resolución 083-05-CONATEL-2010 de 25 de marzo de 2010, la administración del FODETEL pasó a ser responsabilidad del Ministerio de Telecomunicaciones y de la Sociedad de la

Información, MINTEL; así como que dentro del alcance del presente examen, en el

año 2011, existió asignación presupuestaria para la ejecución de dos proyectos; no

16

AMB,

0020

obstante de lo cual, los movimientos contables continuaron hasta el año 2012,

quedando saldos pendientes para ejercicios posteriores.

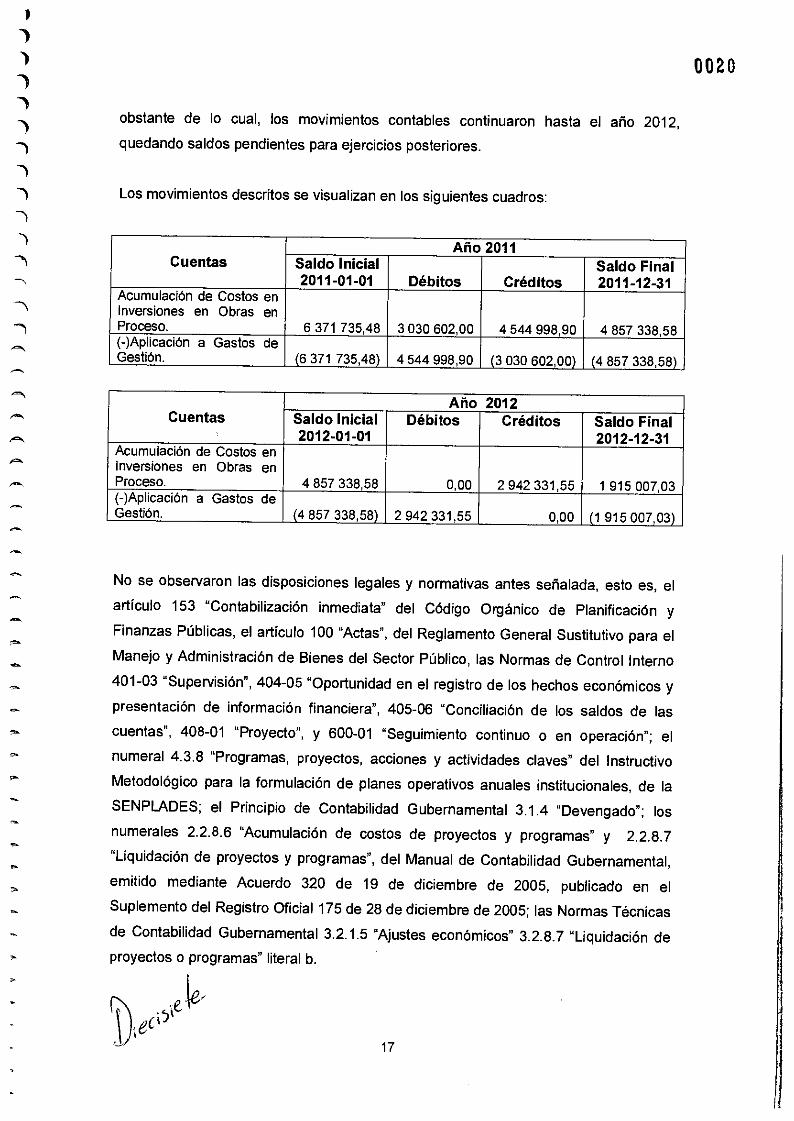

Los movimientos descritos se visualizan en los siguientes cuadros:

Cuentas Año 2011

Saldo Inicial 2011-01-01 Débitos Créditos

Saldo Final 2011-12-31

Acumulación de Costos en Inversiones en Obras en Proceso. 6 371 735,48 3 030 602,00 4 544 998,90 4 857 338,58 (-)Aplicación a Gastos de Gestión. (6 371 735,48) 4 544 998,90 (3 030 602,00) (4 857 338,58)

Cuentas Año 2012

Saldo Inicial 2012-01-01

Débitos Créditos Saldo Final 2012-12-31

Acumulación de Costos en Inversiones en Obras en Proceso. 4 857 338,58 0,00 2 942 331,55 1 915 007,03 (-)Aplicación a Gastos de Gestión. (4 857 338,58) 2 942 331,55 0,00 (1 915 007,03)

No se observaron las disposiciones legales y normativas antes señalada, esto es, el

artículo 153 "Contabilización inmediata" del Código Orgánico de Planificación y

Finanzas Públicas, el artículo 100 "Actas", del Reglamento General Sustitutivo para el

Manejo y Administración de Bienes del Sector Público, las Normas de Control Interno

401-03 "Supervisión", 404-05 "Oportunidad en el registro de los hechos económicos y presentación de información financiera", 405-06 "Conciliación de los saldos de las

cuentas", 408-01 "Proyecto", y 600-01 "Seguimiento continuo o en operación"; el

numeral 4.3.8 "Programas, proyectos, acciones y actividades claves" del Instructivo

Metodológico para la formulación de planes operativos anuales institucionales, de la

SENPLADES; el Principio de Contabilidad Gubernamental 3.1.4 "Devengado"; los numerales 2.2.8.6 "Acumulación de costos de proyectos y programas" y 2.2.8.7

"Liquidación de proyectos y programas", del Manual de Contabilidad Gubernamental,

emitido mediante Acuerdo 320 de 19 de diciembre de 2005, publicado en el

Suplemento del Registro Oficial 175 de 28 de diciembre de 2005; las Normas Técnicas

de Contabilidad Gubernamental 3.2.1.5 "Ajustes económicos" 3.2.8.7 "Liquidación de proyectos o programas" literal b.

17

0021

El Director General de Auditoría Interna con memorando DGAI-2014-045 de 27 de

marzo de 2014,solicitó a la Contadora General, justifique las razones técnicas y

financieras para que los saldos finales al 31 de diciembre de 2011 y 2012, continúen

presentado cifras en las cuentas "Acumulación de Costos en Inversiones en Obras en

Proceso" y "Aplicación a Gastos de Gestión"; toda vez que el traspaso del FODETEL al MINTEL, concluyó en primera instancia en el año 2010; y en una segunda fase en el año 2011.

Al respecto, la Contadora General, en memorando DGAF-RBY-2014-001 de 2 de abril de 2014, señaló:

"Adjunto ...las Actas de entrega recepción definitivas que fueron suscritas por el Ministerio de Telecomunicaciones y de la Sociedad de la Información en cumplimiento al Decreto No. 8 de 13 de Agosto de 2009, ya que mediante el indicado decreto se otorgan las atribuciones de planificación ejecución y operación respecto del FODETEL al MINTEL....-En el periodo 2011 el eSigef no disponía de asientos de ajuste para liquidar Proyectos o Programas.- El 17 de octubre de 2012 el Ministerio de Finanzas, ente rector de la Contabilidad Gubernamental emite el Instructivo para Ajustes de las cuentas contables de Proyectos y Programas con sus respectivas estructuras programáticas.. Teniendo disponible el instructivo se cumplió con los procedimientos contables, y en el año 2012 se registra los asientos de ajuste.. .utilizando la clase de registro LPBP...-Con la asesoría de las Mesas de Ayuda del Ministerio de Finanzas y en razón de que la estructura programática no estaba creada procedieron en el año 2013 a crear las clases de registro BPAC, con los cuales se procede a registrar los asientos de ajuste...".

Con oficio DGAI-2014-023 de 3 de abril de 2014, dirigido a la Directora General Administrativa Financiera, el Director General de Auditoría Interna comunicó los resultados provisionales.

La Directora General Administrativa Financiera mediante comunicación de 9 de abril de 2014, informó:

"...Lo comentado.., corresponde a tareas específicas del área de Contabilidad; más en lo concerniente a la supervisión y seguimiento continuo...debo manifestar que por medio de memorando No. DGAF-2012-658 de 19 de septiembre de 2012, solicité a los Subdirectores se me remita por escrito los procedimientos de supervisión de los procesos y operaciones a su cargo...".

11° l°

18

0022

N

Con memorando DGAI-2014-052 de 10 de abril de 2014, dirigido al Subdirector de Gestión Financiera, el Director General de Auditoría Interna comunicó los resultados provisionales.

El Subdirector de Gestión Financiera mediante memorando DGAF-SGF-CWMP-2014-002 de 14 de abril de 2014, señaló:

"... a partir de julio de 2012, comencé a asumir las actuales funciones, de acuerdo a la acción de personal Nro. 0128 de 05 de julio de 2012, con los procesos de Presupuesto, Contabilidad y Administración de Caja/Cartera...".

Con memorando DGAI-2014-051 de 10 de abril de 2014, el Director General de

Auditoría Interna, comunicó los resultados provisionales a la Contadora General.

La Contadora General, con memorando DGAF-RBY-2014-003 de 14 de abril de 2014, mencionó:

"...En el año 2013 se realizan los asientos de ajuste de los saldos que quedaron pendientes de proyectos y / programas y quedan las cuentas de mayor auxiliar con saldos finales cero (0).- En tal virtud agradeceré considerar lo expuesto y los registros realizados en el año 2013, como un hecho subsecuente a incorporarse en el citado informe...".

Luego de la conferencia final de resultados, la Directora General Administrativa Financiera, en comunicación sin número de 24 de abril de 2014 señala:

"...en memorando No. DGAF-2012-658 de 19 de septiembre de 2012, solicité a los Subdirectores de Gestión de Talento Humano, de Gestión Administrativa y Gestión Financiera me presenten un informe cuatrimestral de los resultados de las actividades ejecutadas por cada Subdirección...-volví a insistir mediante memorando No. DGAF-2012-760 de 23 de octubre de 2012...- Adicionalmente, en memorando DGAF-2012-553 de 8 de agosto de 2012, solicité a la Contadora General realice el registro contable oportuno, y en varios correos electrónicos pedí el cumplimiento de tareas, realicé llamados de atención por su incumplimiento, entre otras disposiciones, lo cual refleja la constante supervisión de las actividades que efectué en el período de mi gestión...".

Luego de la conferencia final de resultados, el Subdirector de Gestión Financiera, en

memorando DGAF-SGF-CWMP-2014-005 de 24 de abril de 2014 señala:

N

"...La liquidación de un proyecto responde a un asiento de ajuste de cuentas de Mayor Auxiliar, en lo que corresponde a los Proyectos de FODETEL, los

tatsv- 19

1 0023

asientos de ajuste se realizaron en los años 2012 y 2013...- Con los asientos de ajuste realizados las cuentas de Mayor Auxiliar 151.92 Acumulación de Costos de Inversión en Obras en Proceso y 151.98 (-) Aplicación a Gastos de Gestión al 31 de diciembre de 2013, presentan saldos finales cero...situación que en ningún instante afectó ni puede afectar la información financiera de la institución.. .lo expuesto en los ...comentarios y los registros realizados en el año 2013 como un hecho subsecuente...".

Lo expuesto por la Contadora General ratifica lo señalado en el comentario; ya que no

se realizaron los asientos de ajuste en el año 2011 por los proyectos ejecutados y

concluidos en ese año; ni los de la liquidación de proyectos y programas en los

foiN tiempos correspondientes, razón por la cual fueron acumulándose en los años

rn subsiguientes; así como lo indicado por la Directora General Administrativa Financiera

y el Subdirector de Gestión Financiera, que corrobora el criterio de auditoría, al no

supervisar y dar seguimiento al registro contable de los hechos económicos y a la ot,

disminución y regularización de los saldos de las cuentas "Acumulación de Costos en

Inversiones en Obras en Proceso" y "Aplicación a Gastos de Gestión" de manera oportuna.

ra.

Con posterioridad a la conferencia final se presentaron las siguientes explicaciones:

La Ex Directora General Administrativa Financiera, en comunicación sin número de 24 de abril de 2014, señaló:

que los Directores para decidir o tomar acciones nos basamos en los informes de seguimiento y supervisión de los Subdirectores y estos a su vez en los elaborados por el personal operativo...-en memorando No. DGAF-2012-658 de 19 de septiembre de 2012, solicité a los Subdirectores de Gestión de Talento Humano, de Gestión Administrativa y Gestión Financiera me presenten

7".

un informe cuatrimestral de los resultados de las actividades ejecutadas por cada Subdirección...-volví a insistir mediante memorando No. DGAF-2012-760 de 23 de octubre de 2012...- Con memorando DGAF-2012-933 de 18 de diciembre de 2012, el Subdirector de Gestión Financiera requirió al personal del área financiera presenten el informe de labores correspondiente al año 2012, hasta el 27 de diciembre de 2012, disposición que ratifiqué mediante Po. memorando DGAF-2013-012 de 8 de enero de 2013...-Adicionalmente, en memorando DGAF-2012-553 de 8 de agosto de 2012, solicité a la Contadora General realice el registro contable oportuno, y en varios correos electrónicos r*. pedí el cumplimiento de tareas, realicé llamados de atención por su "t. incumplimiento, entre otras disposiciones, lo cual refleja la constante superpisión de las actividades que efectué en el período de mi gestión...".

20 N

0024

-1 El Subdirector de Gestión Financiera, en memorando DGAF-SGF-CWMP-2014-005 de 1 24 de abril de 2014, indicó:

—1

"...La liquidación de un proyecto responde a un asiento de ajuste de cuentas de Mayor Auxiliar, en lo que corresponde a los Proyectos de FODETEL, los asientos de ajuste se realizaron en los años 2012 y 2013, por cuanto la estructura presupuestaria.. .no estaba estructurada correctamente y no se enlazaban con las cuentas contables...-Con los asientos de ajuste realizados

re.

las cuentas de Mayor Auxiliar 151.92 Acumulación de Costos de Inversión en Obras en Proceso y 151.98 (-) Aplicación a Gastos de Gestión al 31 de diciembre de 2013, presentan saldos finales cero.-El control de los registros de los proyectos, se realiza en la Cuenta de Mayor General 151 Inversiones en

rtsk

Obras en Proceso, pues las Cuentas de Mayor Auxiliar neteada da como resultado saldo cero, situación que en ningún instante afectó ni puede afectar la información financiera de la institución.- Por lo expuesto, se puede evidenciar que los registros han sido realizados, subsanando los comentarios realizados en la lectura del Borrador del Informe...-En tal virtud agradeceremos considerar lo expuesto.. .y los registros realizados en el año 2013 como un hecho subsecuente e incorporar en el informe final...".

La documentación presentada por lá Ex Directora General Administrativa Financiera

con posterioridad a la lectura del borrador informe, evidencia que ha existido la respectiva supervisión y seguimiento al cumplimiento de las disposiciones emanadas

por la Dirección a su cargo, lo que permite rectificar lo señalado en los comentarios

referentes a los proyectos ejecutados y concluidos en el año 2011; así como a los

saldos contables de cuentas relacionadas a proyectos sin liquidar.

La carente supervisión y seguimiento por parte del Subdirector de Gestión Financiera,

así como, la falta de registro contable oportuno por parte de la Contadora General, ha dado lugar a que la liquidación de los proyectos ejecutados y concluidos en año anteriores así como los del año 2011, arrastren saldos pendientes para ejercicios

económicos posteriores en las cuentas contables "Acumulación de Costos en Inversiones en Obras en Proceso" y "Aplicación a Gastos de Gestión", y la información financiera no sea íntegra.

Conclusión

La falta de registro contable oportuno de la liquidación de los proyectos ejecutados y

concluidos para el FODETEL, así como la ausencia de supervisión y seguimiento, no

permitieron reflejar saldos contables veraces, íntegros y valorados en forma correcta, de las cuentas relacionadas con los citados proyectos.

e.0‘

21

AUDITORIA INTERNA

0025

Recomendación

Al Secretario Nacional de Telecomunicaciones:

2. Dispondrá al Director General Administrativo Financiero, efectúe la supervisión y

seguimiento en la oportunidad del registro contable, a fin de que la información sea relevante y útil para la entidad y para la toma de decisiones.

—2.

22