Contratos Integrales EP Anexos 3, 6 y 15 y temas ... -...

54

31 de mayo de 2011 Contratos Integrales EP Anexos 3, 6 y 15 y temas relacionados

-

Upload

truongcong -

Category

Documents

-

view

237 -

download

0

Transcript of Contratos Integrales EP Anexos 3, 6 y 15 y temas ... -...

31 de mayo de 2011

Contratos Integrales EP

Anexos 3, 6 y 15 y temas relacionados

www.pemex.com/contratos

Aviso

2

La información que se comparte en estos talleres se distribuye exclusivamente con laintención de intercambiar algunas ideas y consideraciones iniciales con respecto a ciertosaspectos técnicos, económicos o legales que serán el objeto del otorgamiento de loscontratos de servicio para la ejecución de servicios relacionados con la evaluación, desarrolloy producción de hidrocarburos. Para tales efectos, estos talleres no estarán sujetos a unprotocolo, por lo que la información generada no constituye una oferta para presentar unapropuesta o para otorgar cualquier contrato, para adquirir cualquier compromiso o servicioreferido en este documento, ni implica asumir ninguna clase de obligación por parte de PEP.Los interesados podrán obtener asesoría independiente para la evaluación y revisión quejuzguen convenientes, a través de sus propios expertos en materia impositiva, contable,financiera, comercial y/o cualquier regulación existente. La información se distribuye parafines promocionales con el objeto de obtener retroalimentación de la industria y otrosinteresados. La publicación de la información no implica compromiso alguno de convocar nide aceptar las sugerencias recibidas. Por lo anterior, PEP no asumirá responsabilidades pordeficiencias, inexactitudes o faltantes en la información que presente en dichos talleres.

www.pemex.com/contratos 3

I. Modelo económico

II. Registro financiero

III. Abandono y otros temas financieros

www.pemex.com/contratos 4

I. Modelo económico

II. Registro financiero

III. Abandono y otros temas financieros

www.pemex.com/contratos 5

Modelo general

Tarifa por barril

Flujo de efectivo disponible

Incentivos

Comentarios finales

www.pemex.com/contratos

Principios y premisas

6

Derechos sobre hidrocarburos:

producción y reservas propiedad

de la Nación

Contrato de servicios

Remuneración a través de una

tarifa por barril, usos de la

industria y bajo un precio

cierto

Alineación de intereses

Incentivos al ahorro y a la

producción

Flujo de efectivo no negativo para

Pemex

Pemex predetermina los

parámetros económicos, el modelo

se cierra a través de una variable

única de licitación: la tarifa por

barril

Asignación a través de licitación

pública

Términos y mecanismos

generalmente aceptados por la

industria petrolera

Principios Premisas

www.pemex.com/contratos 7

Fases y duración

2 max

De 0 hasta 25 años

EvaluaciónFase

Duración

Alcance

Área

Desarrollo y producción

Programa mínimo de

evaluación

Dos posibilidades:

Viabilidad de

desarrollo: plan

No viabilidad:

terminación

Plan de desarrollo, programas anuales de trabajo, presupuestos

Obligación mínima de trabajo

Trabajos de desarrollo

Trabajos de producción

Abandono

Extensión

Reducción voluntaria del área

Inversión mínima en actividades

para probar técnicas para

incrementar productividad

Inversión mínima por un monto relacionado con la reserva a

extraer en el área

www.pemex.com/contratos

Modelo económico

8

Ingreso del contratista = producción x tarifa ($/b) + 0.75 gastos elegibles(+ producción base predefinida * 0.21 tarifa ($/b))

(+ manejo de producción exterior * 0.10 tarifa ($/b))

Sujeto a:

• Barril en punto de medición

• Flujo de Efectivo Disponible (FED): mecanismo que asegura que

PEMEX cubra sus obligaciones fiscales y obtenga flujo no negativo después

de impuestos

La diferencia entre el monto a pagar y el FED se acarrea al siguiente año

El límite económico, implícito en los términos contractuales, determina monto y

plazo

La producción base corresponde a la producción actual de las áreas con una

estimación de la correspondiente declinación

www.pemex.com/contratos

Modelo económico, ejemplo

9

Año1:

q (mmbce)

4.3

2.4q1 (incremental)

q2 (base)P = 76 usd/b

Tarifa = 6 usd/b

En caso de que el

FED no sea

suficiente para

cubrir el total, la

diferencia será

acarreada (carry

forward)

Sísmica = 3

Perforación = 17

Estudios = 1

Workovers = 9

30

Opex = 10

Total = 40

Gastos recuperables = 75% * 40 = 30.0

21% tarifa* producción base = 21% * 6 * 4.3 = 5.4

Tarifa* producción incremental = 6 * 2.4 = 14.4

Total = 49.8

www.pemex.com/contratos 10

Modelo general

Tarifa por barril

Flujo de efectivo disponible

Incentivos

Comentarios finales

www.pemex.com/contratos

Tarifa por barril

La tarifa por barril será ofertada por los licitantes

PEP tendrá, por su parte, precios de reserva máximos y mínimos

El licitante con base en los términos y condiciones del contrato, la

información técnica de las áreas, el modelo y los parámetros

económicos define la tarifa por barril a ofertar

11

www.pemex.com/contratos 12

Ajuste de tarifa por inflación

Se parte de una tarifa base

Cada seis meses se aplicará un

mecanismo de ajuste contra los

efectos de la inflación

Índice para ajuste de costos

50% Precios productor

25% Perforación de pozos de crudo y gas

8% Hierro y acero

8% Diesel

5% Actividades de apoyo a operaciones

de crudo y gas

4% Maquinaria y equipo para campos de

crudo y gas

Los índices empleados son publicados

por el US Bureau of Labor Statistics

Cada semestre, se calculará el

promedio de los índices para

los seis meses previos y se

comparará con la base

Ajuste promedio semestral

0.8

1.2

1.6

2.0

2004/01

2005/01

2006/01

2007/01

2008/01

2009/01

2010/01

www.pemex.com/contratos 13

Ajuste por factor R

Tarifa por barril con una pendiente decreciente continua

Ajustes a la tarifa por barril con base en la relación entre ingresos

acumulados y gastos acumulados

La Tarifa por Servicios de Producción se ajustará de acuerdo con el

factor de ajuste de la tarifa (FAT), de acuerdo con lo siguiente:

Factor R FAT

0, 1.5 100%

1.5<R<2.5 Interpolación lineal

R>=2.5 60%

1

1

1

1

t

i

i

t

i

i

t

acontratistdelGastos

onesRemuneraci

R

0%

20%

40%

60%

80%

100%

0 0.5 1 1.5 2 2.5 3

% de la t

ari

fa

Factor R

www.pemex.com/contratos14

Factor R, ejemplo

Tarifa = 6 usd/b

Para t=11

Periodo(t)

q

(mmbce)

Costo

(mmusd)

75% gastos

elegibles (mmusd)

Tarifa*q

(mmusd)

1 4.2 66 49.5 25.2

… … … … …

10 7 16 12 42

Total 56 410 307.5 336

57.1410

3365.30710

1

10

111

i

ii

Gastos

onesRemuneraci

Rfactor

83.56*972.0

%2.97%100)5.157.1(5.15.2

%100%60

11

11

Tarifa

tarifalaaAjuste

www.pemex.com/contratos15

Ajuste a la tarifa, ejemplo

Producción, mismo costo

0

500

1000

1500

2000

1 3 5 7 9 11 13 15 17 19 21 23 25

Cost

Remuneration

0

500

1000

1500

2000

1 3 5 7 9 11 13 15 17 19 21 23 25

Cost

Remuneration

Caso base

Flujos acumulados

(MMdls)

0.0

0.5

1.0

1.5

2.0

1 3 5 7 9 11 13 15 17 19 21 23 25

1.1

1.2

1.3

1.4

1.5

1.6

1 3 5 7 9 11 13 15 17 19 21 23 25

Factor R

Caso VPN/VPI

Base 29%

q 56%

Ajuste a la

tarifa (%)

60

70

80

90

100

1 3 5 7 9 11 13 15 17 19 21 23 25

www.pemex.com/contratos 16

Ecuación del proxy del precio

p = [ 0.00838°API + 0.68 ] * WTS + 0.1607 °API – 6.03

WTS = promedio de las cotizaciones alta y baja del West Texas Sour del mes anterior al mes

correspondiente al cálculo, publicadas por Platts Crude Oil Marketwire empleando Midland

como lugar de referencia, en dólares

Los grados API se determinan con base en información disponible o, en su defecto, en la primera

producción.

0

20

40

60

80

100

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

$/bIstmo (33.4 °API)

HistóricoCalculadoWTS

0

20

40

60

80

100

19

90

19

92

19

94

19

96

19

98

20

00

20

02

20

04

20

06

20

08

20

10

$/bMaya (21.8 °API)

Histórico

Calculado

WTS

www.pemex.com/contratos 17

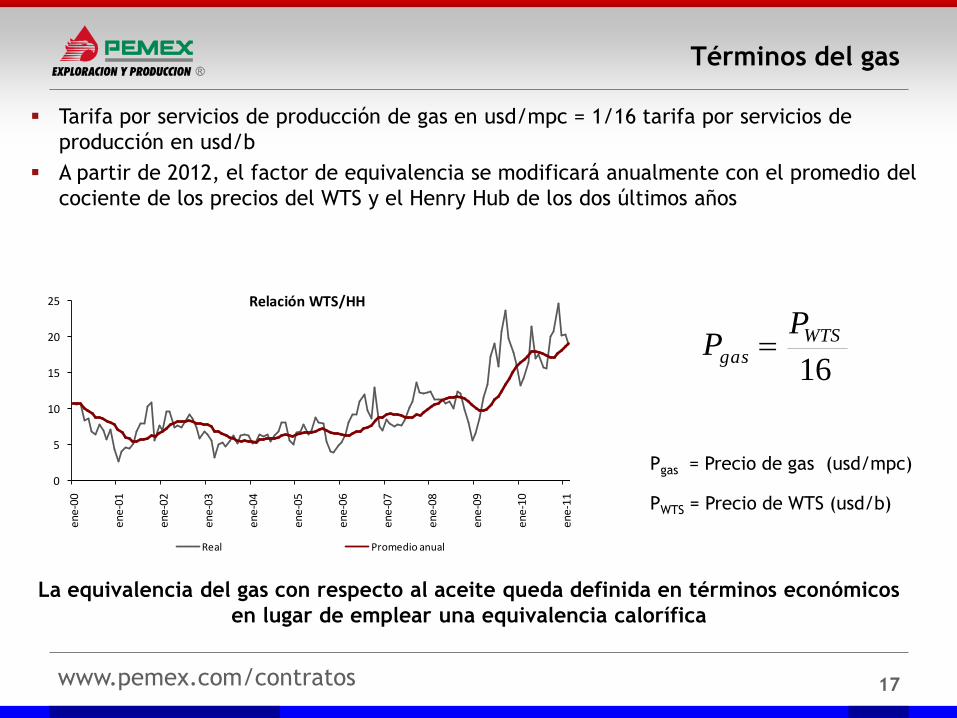

Términos del gas

La equivalencia del gas con respecto al aceite queda definida en términos económicos

en lugar de emplear una equivalencia calorífica

Pgas = Precio de gas (usd/mpc)

PWTS = Precio de WTS (usd/b)

Tarifa por servicios de producción de gas en usd/mpc = 1/16 tarifa por servicios de

producción en usd/b

A partir de 2012, el factor de equivalencia se modificará anualmente con el promedio del

cociente de los precios del WTS y el Henry Hub de los dos últimos años

16

WTSgas

PP

0

5

10

15

20

25

ene

-00

ene

-01

ene

-02

ene

-03

ene

-04

ene

-05

ene

-06

ene

-07

ene

-08

ene

-09

ene

-10

ene

-11

Relación WTS/HH

Real Promedio anual

www.pemex.com/contratos 18

Modelo general

Tarifa por barril

Flujo de efectivo disponible

Incentivos

Comentarios finales

www.pemex.com/contratos 19

Régimen fiscal para campos maduros

A partir de 2011, aplica un régimen especial para una parte del volumen de producción

de los campos marginales enumerados en la Ley Federal de Derechos (LFD). Este

volumen fue definido por SHCP en función de la reserva 1P y la producción actual de

cada campo.

Las áreas por licitar contienen campos que pertenecen tanto a este régimen, como al

régimen general

General Especial

Sobre los ingresos brutos 10% 15%

52% sobre (P-60)q

Sobre ingresos menos

deducciones

71.5% 30%

Cost cap 6.5 usd/b 32.5 dls/b

Aplica Para producción por encima de un

valor predeterminado por SHCP en

función a la reserva 1P de 2010

Generalización

Para definir un FED que refleje ambos regímenes es necesario plantear un

promedio ponderado de ambos en función a la producción

www.pemex.com/contratos 20

Aplicación de régimen fiscal para campos

marginales

,110**9.0 PreservaspceSi

La producción sobre la que aplicará el régimen general será determinada como el

volumen obtenido conforme a la siguiente fórmula:

0,10

*9.0,10

t

t

pbatcuando

pcepbatcuando

,110**9.0 PreservaspceSi tt Pperfilpba 1

Reserva 1P

90% Producción *10

Pba t = perfil 1Pt Pba t = 0.9*pce*10

Reserva 1P

90% Producción *10

Ilustrativo

www.pemex.com/contratos

3945 46 47 47 48 49 49

50 60 70 80 90 100 110 120

Precio ($/b)

FED, base para construir el promedio ponderado

Régimen general, dólares por barril

17 20 22 25 28 30 33 35

50 60 70 80 90 100 110 120

Precio, $/b

El FED es una estimación de

los ingresos brutos que genera

el proyecto menos los

impuestos a pagar por PEP

Los impuestos a pagar se

pueden expresar como una

función del precio del crudo;

por lo tanto, el FED por barril

se puede expresar también

como una función del precio

Régimen especial, dólares por barril

21

www.pemex.com/contratos

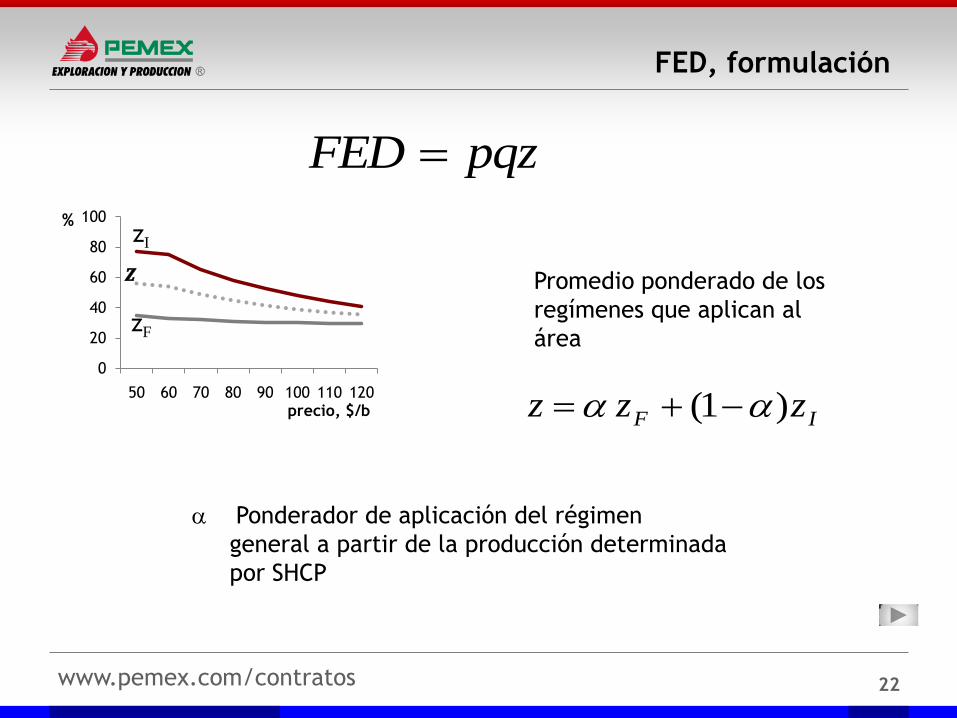

FED, formulación

22

Ponderador de aplicación del régimen

general a partir de la producción determinada

por SHCP

pqzFED

IF zzz )1(

0

20

40

60

80

100

50 60 70 80 90 100 110 120

%

precio, $/b

𝒁

zI

zF

Promedio ponderado de los

regímenes que aplican al

área

www.pemex.com/contratos

1.070.53 0.40 0.32 0.27

3 6 8 10 12

73208

300393

486

3 6 8 10 12

FED, ejemplo

23

Para un periodo t:

QF = 3.2 mmbce (1) q

QF

WTS = 80 usd/b

API = 33°

p = 76 usd/b (2)

61.0

32.0

I

F

z

z

IF zzz )1( zqpFED mmusd )(

q (mmbce)q (mmbce)

q (mmbce)

0.320.46 0.49 0.52 0.53

3 6 8 10 12

(1) Contractualmente establecida: no corresponde a la producción base, sino a la definida por SHCP en la LFD –

(2) El precio del crudo producido se estima a partir de los grados API y de un precio de referencia internacional

www.pemex.com/contratos 24

Modelo general

Tarifa por barril

Flujo de efectivo disponible

Incentivos

Comentarios finales

www.pemex.com/contratos

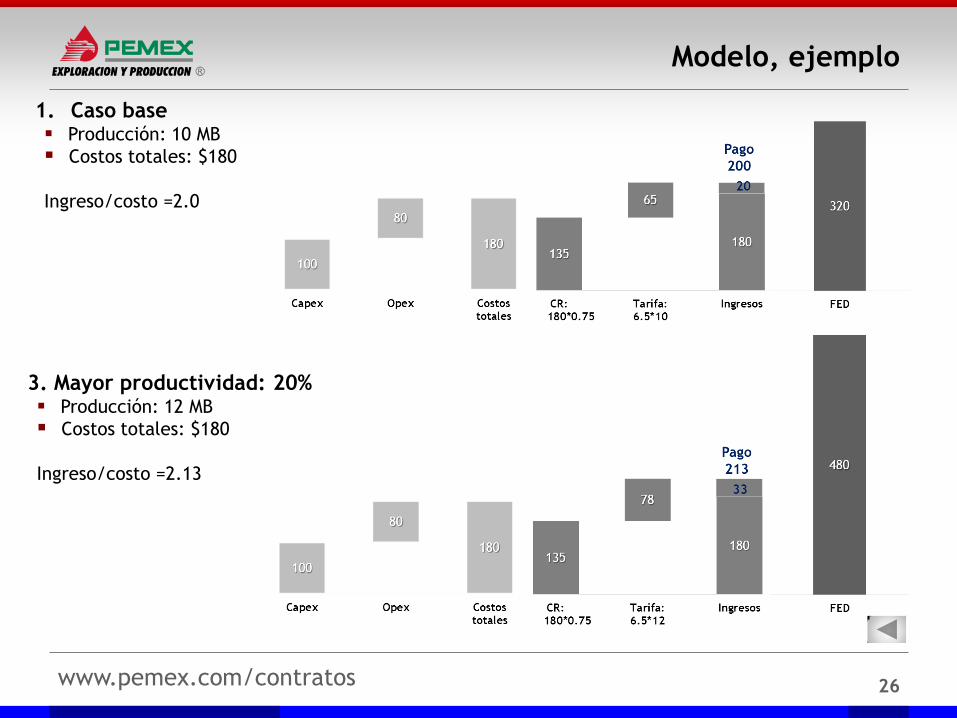

Modelo, ejemplo

25

2. Menores costos: -25% de Capex Producción: 10 MB

Costos totales: $155

Ingreso/costo = 2.41

1. Caso base Producción: 10 MB

Costos totales: $180

Ingreso/costo =2.0

www.pemex.com/contratos

Modelo, ejemplo

1. Caso base Producción: 10 MB

Costos totales: $180

Ingreso/costo =2.0

26

3. Mayor productividad: 20% Producción: 12 MB

Costos totales: $180

Ingreso/costo =2.13

www.pemex.com/contratos

-60%

-40%

-20%

0%

20%

40%

60%

80%

75% CR 100% Fee

-80%

-60%

-40%

-20%

0%

20%

40%

60%

80%

100%

75% CR 100% Fee

27

Incentivos

75% CR 100% CR

Base Ahorro Base Ahorro

Tarifa 6 6 3.5 3.5

Producción 10 10 10 10

Capex + Opex 100 90 100 90

Pago 135 127.5 135 125

FE AI 35 37.5 35 35

Impuestos (30%) 10.5 11.25 10.5 10.5

FE DI 24.5 26.25 24.5 24.5

Savings Index:d utilidad /d ahorro 0.175 0

ahorro

efectivodeflujoSI

VPN contratista ante cambios en costos

VPN ante cambios en producción

VPN

costos

VPN

producción Parte del ahorro va directo a utilidad

A menor porcentaje de recuperación de costos,

mayor incentivo al ahorro

A menor producción o mayores costos, el

contratista no asume todo el downside

www.pemex.com/contratos 28

Modelo general

Tarifa por barril

Flujo de efectivo disponible

Incentivos

Comentarios finales

www.pemex.com/contratos

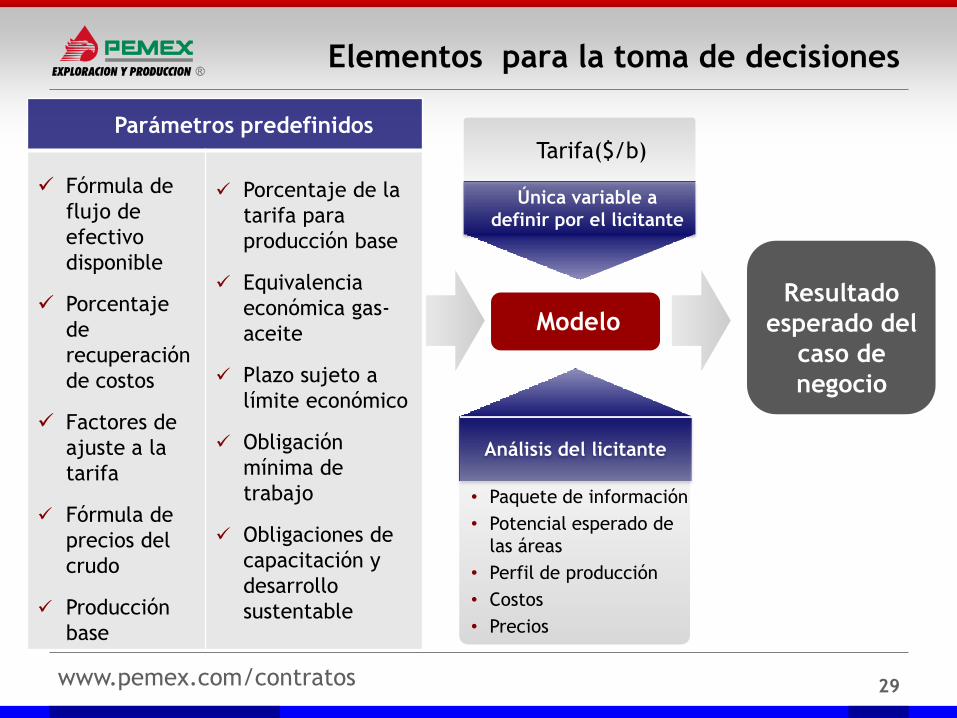

Elementos para la toma de decisiones

29

Parámetros predefinidos

Fórmula de

flujo de

efectivo

disponible

Porcentaje

de

recuperación

de costos

Factores de

ajuste a la

tarifa

Fórmula de

precios del

crudo

Producción

base

Porcentaje de la

tarifa para

producción base

Equivalencia

económica gas-

aceite

Plazo sujeto a

límite económico

Obligación

mínima de

trabajo

Obligaciones de

capacitación y

desarrollo

sustentable

Tarifa$/b

Modelo

Análisis del licitante

• Paquete de información

• Potencial esperado de

las áreas

• Perfil de producción

• Costos

• Precios

Tarifa($/b)

Resultado

esperado del

caso de

negocio

Única variable a

definir por el licitante

www.pemex.com/contratos

Comentarios finales

30

Alineación de intereses: incentivos a la producción y el

ahorro

Contiene factores que lo mantienen vigente en el

mercado, manteniendo además un equilibrio entre las

partes

Lenguaje en términos generalmente aceptados en la

industria

Flexibilidad de ejecución –monto, plazo- en función a

límite económico

www.pemex.com/contratos 31

I. Modelo económico

II. Registro financiero

III. Abandono y otros temas financieros

www.pemex.com/contratos 32

Recuperación de costos

Control del gasto

Criterios de registro financiero

www.pemex.com/contratos

Recuperación de costos

En todo el mundo se llevan mecanismos de recuperación y control de

costos, independientemente del esquema petrolero que se siga, a la fecha,

la excepción es México

En las concesiones el control detallado se lleva para la deducción de

impuestos

En los PSC y en los contratos de servicios hay una recuperación del 100% de

los costos, todo sujeto a reglas explícitas

Los CIEP incluyen en su Anexo 6, el detalle de los gastos elegibles a ser

recuperados en un 75%

Estas reglas se desarrollaron con base en la práctica internacional y fueron

ampliamente discutidas en los Consejos de Administración

Se decidió que el porcentaje de recuperación fuera inferior al 100% para

generar en el contratista, un incentivo al ahorro

33Referencia: Anexo 6 numeral 2.3, Anexo 3 numeral 3

www.pemex.com/contratos 34

Estándares y prácticas en la industria

• En general, en la industria, la recuperación de costos es por lo menos del 100% y los

límites se establecen sobre el monto máximo por reembolsar cada año, el excedente

se considera para su pago en períodos futuros (127% exploración en DW, Timor Gap-Zoca)

• En ocasiones, de no cubrirse el total de los costos en un período determinado, éstos

se actualizan o el porcentaje se incrementa (Angola, PSC bloques 1 y 22)

• En algunos contratos, las reglas de depreciación (porcentajes o sliding scales) son

diferenciadas por:

– tipo de gasto: exploración, desarrollo, inversiones específicas, OPEX

– por profundidad en la perforación (Angola, PSC bloque 22)

– antes o después del payout (Honduras PSC)

• No obstante, el reembolso total de gastos -administrativos, técnicos , de servicios-

puede estar acotado a cierto porcentaje de costos de exploración o desarrollo, por

ejemplo. (Angola, PSC bloque 22; Benin, Tarpon PSC; Trinidad y Tobago, Talisman)

www.pemex.com/contratos

Criterios económicos básicos

• La recuperación de costos:

– tolera cierto grado de incertidumbre

• La recuperación parcial:

– permite la alineación de intereses al generar incentivos al

ahorro a través de un saving index positivo

– evita el gold plating

– genera incentivos a la producción, al incluir un pago por barril

• Un esquema sin recuperación de costos:

– trae implícita una mayor prima de riesgo –no resiste

incertidumbre-

– no vierte beneficios a Pemex ante eficiencias del contratista

0

ahorro

utilidadSI

www.pemex.com/contratos 36

Aspectos prácticos

• Un esquema con recuperación de costos implica por definición, mayor

transparencia

Es recomendable que :

• Los costos de desarrollo y los costos de operación, incluso los de

recuperación mejorada y abandono, se reembolsen bajo las mismas reglas,

pues de otra manera

− se generan incentivos a un registro desbalanceado de los costos

− se traduce en altos costos de supervisión

− se requieren mecánicas de prorrateo de costos comunes

• El reembolso de costos generales y el overhead esté sujeto a reglas

• Ciertos costos no sean elegibles

www.pemex.com/contratos 37

Recuperación de costos

Control del gasto

Criterios de registro financiero

www.pemex.com/contratos 38

Mecanismo de control del gasto

Elementos explícitos de control para la recuperación de gastos

Participación de Pemex en el consorcio (Bases de Licitación)

Aprobación anual de programas de trabajo: presupuesto, actividades y pronóstico

de producción (Cláusula 10, 11 y 12)

Definición de gastos elegibles (Cláusulas 1 y 11, Anexo 6)

Evidencia del gasto y la ejecución de los trabajos (Cláusula 10,11 y 12 y Anexo 6)

Emisión de un certificado de gastos recuperables (Anexo 6)

Lineamientos de la OCDE para gastos de compañías relacionadas (Cláusula 22)

Criterios para rechazar gastos: no presupuestado, gastos financieros, fuera de

mercado, inconsistente con subcontratos, exceso sobre el máximo (Anexo 6)

Obligación de registrar en sistemas de Pemex (Anexo 6)

Auditorías de Pemex o terceros (Cláusula 11, Anexo 6)

Rescisión por evidencia falsa o incumplimiento en el procedimiento de registro

(Cláusula 22 y, Anexo 6)

www.pemex.com/contratos

Procedimientos de registro financiero

Tienen por objeto definir la manera en que los Gastos Elegibles serán:

• Presupuestados y registrados

• Reportados a PEP

• Verificados y aprobados por PEP

• Calificados como Gastos Recuperables

Se adoptarán mecanismos adecuados de control de gastos y se implementará un sistema

informático para el registro, control y reporte de los mismos en la cuenta operativa

El anexo 6 da certidumbre sobre el registro y control de todos los Gastos Recuperables

Los sistemas y mecanismos de registro y control aseguran que los procedimientos e informes sean confiables y auditables en cualquier parte del proceso

Los informes y reportes generados por los mecanismos de registro y control permiten la transparencia en la ejecución de los contratos

39Referencia: Anexo 6

www.pemex.com/contratos 40

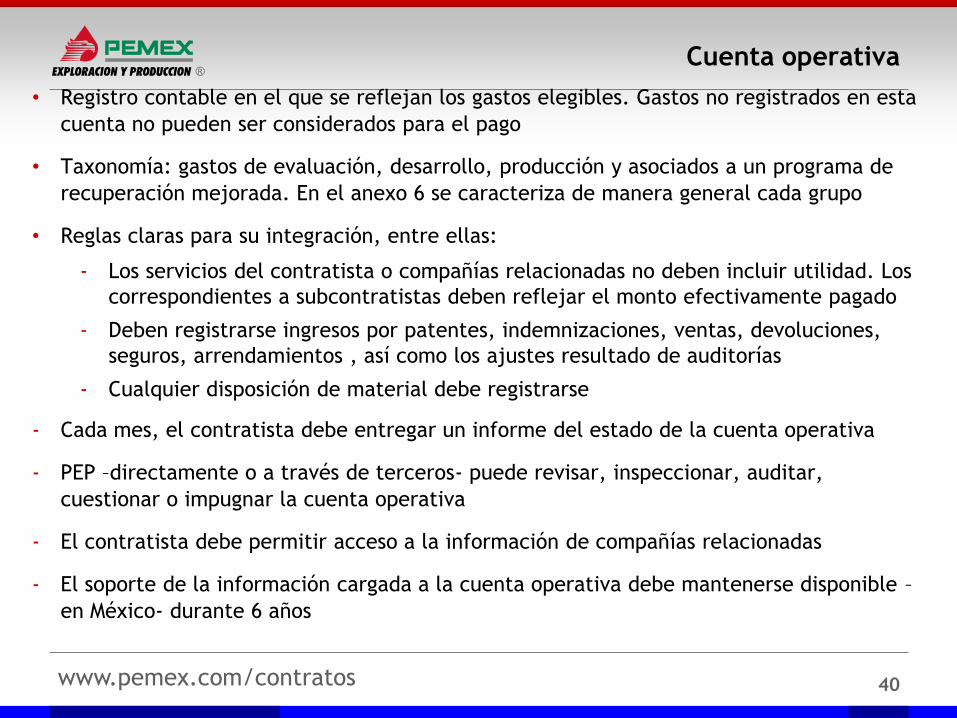

Cuenta operativa

• Registro contable en el que se reflejan los gastos elegibles. Gastos no registrados en esta

cuenta no pueden ser considerados para el pago

• Taxonomía: gastos de evaluación, desarrollo, producción y asociados a un programa de

recuperación mejorada. En el anexo 6 se caracteriza de manera general cada grupo

• Reglas claras para su integración, entre ellas:

‐ Los servicios del contratista o compañías relacionadas no deben incluir utilidad. Los

correspondientes a subcontratistas deben reflejar el monto efectivamente pagado

‐ Deben registrarse ingresos por patentes, indemnizaciones, ventas, devoluciones,

seguros, arrendamientos , así como los ajustes resultado de auditorías

‐ Cualquier disposición de material debe registrarse

‐ Cada mes, el contratista debe entregar un informe del estado de la cuenta operativa

‐ PEP –directamente o a través de terceros- puede revisar, inspeccionar, auditar,

cuestionar o impugnar la cuenta operativa

‐ El contratista debe permitir acceso a la información de compañías relacionadas

‐ El soporte de la información cargada a la cuenta operativa debe mantenerse disponible –

en México- durante 6 años

www.pemex.com/contratos 41

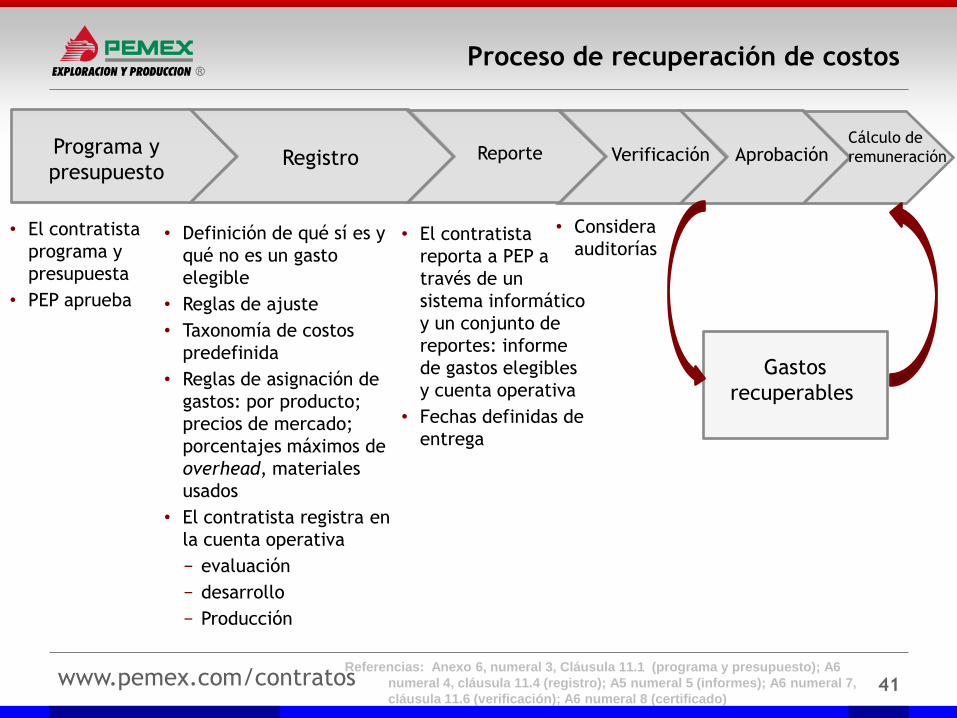

Proceso de recuperación de costos

Gastos

recuperables

Programa y

presupuestoRegistro Reporte Verificación Aprobación

Cálculo de

remuneración

• Definición de qué sí es y

qué no es un gasto

elegible

• Reglas de ajuste

• Taxonomía de costos

predefinida

• Reglas de asignación de

gastos: por producto;

precios de mercado;

porcentajes máximos de

overhead, materiales

usados

• El contratista registra en

la cuenta operativa

− evaluación

− desarrollo

− Producción

• El contratista

reporta a PEP a

través de un

sistema informático

y un conjunto de

reportes: informe

de gastos elegibles

y cuenta operativa

• Fechas definidas de

entrega

• Considera

auditorías• El contratista

programa y

presupuesta

• PEP aprueba

Referencias: Anexo 6, numeral 3, Cláusula 11.1 (programa y presupuesto); A6

numeral 4, cláusula 11.4 (registro); A5 numeral 5 (informes); A6 numeral 7,

cláusula 11.6 (verificación); A6 numeral 8 (certificado)

www.pemex.com/contratos

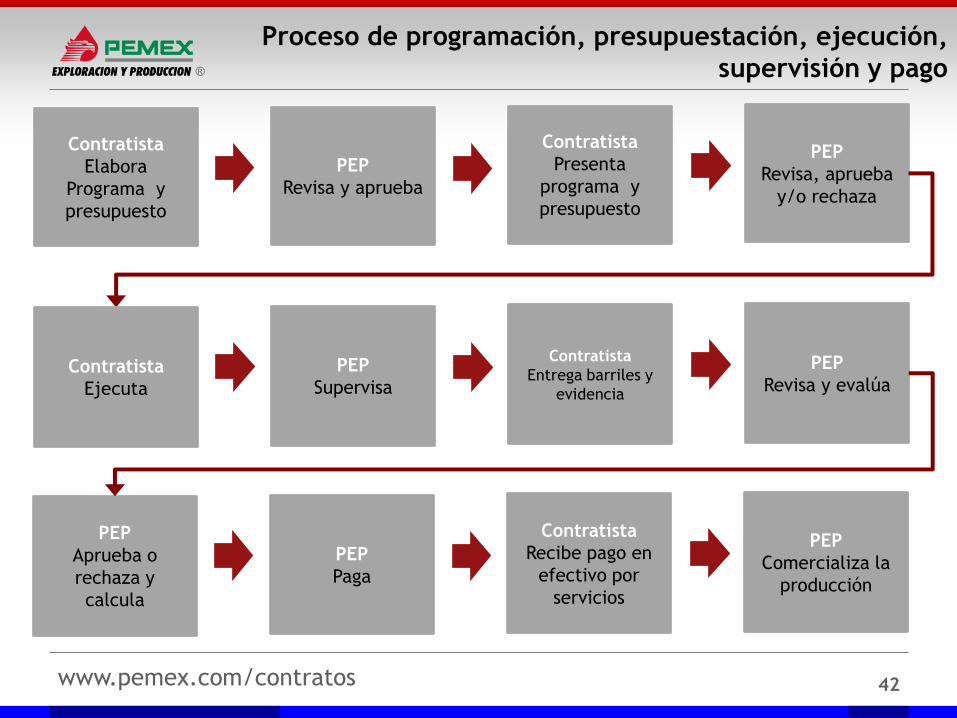

Proceso de programación, presupuestación, ejecución,

supervisión y pago

42

Contratista

Elabora

Programa y

presupuesto

PEP

Revisa y aprueba

Contratista

Presenta

programa y

presupuesto

PEP

Revisa, aprueba

y/o rechaza

PEP

Supervisa

Contratista

Entrega barriles y

evidencia

PEP

Revisa y evalúaContratista

Ejecuta

PEP

Paga

Contratista

Recibe pago en

efectivo por

servicios

PEP

Comercializa la

producción

PEP

Aprueba o

rechaza y

calcula

www.pemex.com/contratos

Gastos elegibles y no elegibles, ilustrativo

Gastos de inversión y operación necesarios que se traduzcan en beneficios para el proyecto. Según definición del Anexo 6

43

Elegibles

No elegibles • Antes/después de fecha efectiva /terminación

• Relacionados con la convocatoria o negociación

• Impuestos

• Financiamiento

• Pérdidas por coberturas o derivados

• Por arriba del precio de mercado

• Actividades no descritas en un PAT o presupuesto aprobado por PEP

• Incumplimiento del contrato

• Overhead que exceda 0.25% del presupuesto

• Sobrecosto, prima o bono pagado entre empresas participantes

• No registrados en la cuenta operativa o sin respaldo documental

• Penalidades, multas o sanciones

• Donaciones, aportaciones o regalos

• Resolución de controversias

Referencias: Anexo 6, numerales 2.2 y 2.4 (gastos elegibles y no elegibles)

www.pemex.com/contratos

Flujograma de registro financiero

44

Sistema informático de Registro Financiero

Gastos recuperables:Contratista propone y PEP valida

Programas de Trabajo y Presupuestos:Contratista propone PEP aprueba

Informes:A personal autorizado de PEP

Registro contable, Cuenta Operativa:Contratista elaboraPEP autoriza su actualización en el software financiero

Reportes contables:Acceso a PEP

Inventarios:Contratista propone y PEP aprueba registro

Certificado de costos recuperables

Reporte auditable de inventarios

Auditable todo el proceso

Esquema conceptual

Referencias: Anexo 6, numeral 6.1 (software)

www.pemex.com/contratos 45

Recuperación de costos

Control del gasto

Criterios de registro financiero

www.pemex.com/contratos

Esquema contractual

El contratista

3

Pemex

• Materiales:

tubería, arenas,

cemento, lodos,

etc.

• Maquinaria y

equipo: grúas,

taladros,

plataformas

válvulas, etc.

• Mano de obra

Compra/ renta

• Estudios,

ingenierías,

sísmica,

programas

• Construcción:

pozos, plantas

separadoras,

compresoras,

líneas de

recolección,

tanques, etc.

Barriles

Por el

servicio

recibido con

base en las

reglas del

contrato

Hace Entrega Paga

www.pemex.com/contratos

Remuneración única del mes

47

Gastos Elegibles

Pérdida con cobertura

Gastos arriba de mercado

Gasto subcontratistas

Administración

Negligencia

Modelo

Factura de

remuneración

del mes

Suma acumulada

de gastos

recuperables

Producción de

crudo y gas

Precios de crudo y

gas

(Índice de precios)

Y parámetros fijos:

Producción base

Equivalencia gas

FED

www.pemex.com/contratos

Registro contable

• La NIF A2 establece que la sustancia económica prevalecerá, esto es, el sistema

contable debe ser configurado de manera que se reconozcan las transacciones

que afectan económicamente a una entidad de acuerdo con su realidad

económica y no sólo conforme a su forma legal

• En los contratos de servicios, el objeto es la realización de los trabajos y no la

compra de activo fijo, materiales o equipo. Para su ejecución, se requiere la

construcción, instalación, operación y mantenimiento de ciertos bienes. En la

medida en que dichos bienes se construyen o instalan, PEP adquiere su

propiedad.

• En virtud del contrato, el contratista es el que construye, instala, opera y

mantiene el activo fijo. A la luz de la NIF A-2, el registro contable debe

configurarse de forma que se registren las transacciones en donde corresponda,

según la afectación económica a que dan lugar.

• Dado que es el contratista quien tiene el uso, el riesgo y el beneficio de los

activos de los bienes necesarios para la prestación de los servicios, el activo fijo

debe registrarse en su contabilidad.

5

www.pemex.com/contratos 49

I. Modelo económico

II. Registro financiero

III. Abandono y otros temas financieros

www.pemex.com/contratos

Abandono

50

Donde:A = cuota de Abandonoa = tasa de Abandonoq = Hidrocarburos Netos

1PD = Reserva 1P desarrolladaGA = Gastos estimados de Abandono y desmantelamiento de la infraestructurak,i = 1, ….,t, años del Contrato

j = 1, ….,12 meses

Cuenta de Abandono. La cuenta estará bajo el control conjunto de PEP y el Contratista. El objeto es crear una reserva para fondear las operaciones de Abandono.

Instalaciones por abandonar: Todo lo nuevo Instalaciones existentes transferidas a solicitud del contratista

www.pemex.com/contratos

www.pemex.com/contratos

FED

52

Régimen general

Régimen especial

IF zzz

pqzFED

)1(

www.pemex.com/contratos

0

5

10

15

20

25

1 3 5 7 9 11 13 15 17 19 21 23 25

mboed

53

QF = 3.2 mmbce –definida en el contrato-

q = 4.9 mmbce

FED, caso base

Para un periodo t:

QF

q

Producción

p = 76 usd/b

MMusdFED

zzz

z

z

q

Q

Q

q

IF

I

F

F

F

15642.0*76*9.4

42.0)1(

61.0

32.0

65.012.3

9.4

www.pemex.com/contratos 54

FED, variaciones en producción

Mayor producción reduce ⇒ FED ↑

MMusdFED

zzz

z

z

q

Q

Q

q

IF

I

F

F

F

202

45.0)1(

61.0

32.0

54.012.3

9.5

QF

0

5

10

15

20

25

1 3 5 7 9 11 13 15 17 19 21 23 25

mboed

QF

q

Producción

QF = 3.2 mmbce

q = 5.9 mmbce

p = 76 usd/b

0

5

10

15

20

25

1 3 5 7 9 11 13 15 17 19 21 23 25

mboed

QF

q

Producción

QF = 3.2 mmbce

q = 3.9 mmbce

MMusdFED

zzz

z

z

q

Q

Q

q

IF

I

F

F

F

110

37.0)1(

61.0

32.0

82.012.3

9.3

Menor producción incrementa ⇒ FED ↓