Cooperativas de ahorro y crédito en América Latina y el … · Banco Central de la República...

39

Cooperativas de ahorro y crédito en América Latina y el Caribe Supervisión y sistema de pagos Álvaro Durán Coopenae San José, del 19 al 21 de octubre 2016 DGRV – Deutscher Genossenschafts- und Raiffeisenverband e. V. / Confederación Alemana de Cooperativas – www.DGRV.org

Transcript of Cooperativas de ahorro y crédito en América Latina y el … · Banco Central de la República...

Cooperativas de ahorro y crédito en América Latina y el Caribe

Supervisión y sistema de pagos

Álvaro Durán

Coopenae

San José, del 19 al 21 de octubre 2016

DGRV – Deutscher Genossenschafts- und Raiffeisenverband e. V. /

Confederación Alemana de Cooperativas – www.DGRV.org

Los sistema de pagos

Es el conjunto de instrumentos, intermediarios, reglas, procedimientos, procesos y

sistemas domésticos y transfronterizos para la transferencia de fondos.

Importancia:

• Facilitar las transacciones entre los agentes económicos

• Apoyar la asignación eficiente de recursos en la economía

• Contribuir al buen funcionamiento de los mercados

• Eliminar las fricciones en el comercio: Reduciendo costos de transacciones y los

riesgos.

Componentes:

• Los Instrumentos de pago

• Procesamiento de las transacciones

• Participantes

• Pagador y beneficiario

• Marco Legal e institucional, lineamientos y reglamentos 2

Taxonomía de los sistema de pagos

Alto Valor

Sistemas Interbancarios de Transferencia de Fondos

Minorista

Bruto Híbrido Neto Bruto Neto

Innovación en los sistema de pagos

Pagos pon Internet

20% Pagos móviles 42,1%

Pagos con tarjeta

28,9%

Panorama supervisión y acceso a sistema de pagos

No. de CAC aprox. 6,000

CAC con acceso a Sistema de Pagos

200

Supervisadas

400 (xx%)

Monto activos

USD 77,000 Millones (1,2% del SF AL)

CAC en AL

Panorama supervisión y acceso a sistema de pagos

• USD 8,326 Millones Activos

• 16,8% Participación SF Ecuador

• USD 3.128 Millones Activos

• 14,2% Participación SF Paraguay

• USD 2.494 Millones Activos

• 13,8 Participación SF El Salvador

• USD 5.067 Millones Activos

• 10,7 Participación SF

Costa Rica

Panorama supervisión y acceso a sistema de pagos

Captar de terceros

Argentina,

Bolivia,

Colombia,

Chile,

Ecuador,

El Salvador,

Panamá y

Uruguay

Solo asociados

Costa Rica,

Brasil,

Honduras,

Guatemala,

Nicaragua,

México

No permitido

Argentina

Uruguay

Panorama supervisión y acceso a sistema de pagos

Acceso a Cuentas Corrientes

Bolivia

Brasil

Uruguay

Panorama supervisión y acceso a sistema de pagos

Servicio Financiero Países donde las CAC "SI" ofrece el servicio

Depósitos en cuenta corriente (cheques) 3

Depósitos a la vista en Caja de Ahorros 18

Depósitos a plazo 18

Emisión de Tarjetas de Débito 18

Emisión de Tarjetas de Crédito 15

Pago y cobro automático 15

Recepción y envío de remesas 18

Crédito Hipotecario 15

Crédito al Consumo 18

Administración de fondos de Inversión 0

Administración de fondos de Pensión 1

Servicios típicos de Pagos

Servicios típicos de Intermediación Financiera.

Servicios financieros que ofrecen

las CAC

Panorama supervisión y acceso a sistema de pagos

Servicio Financiero Países donde las CAC "SI" ofrece el servicio

Depósitos en cuenta corriente (cheques) 3

Depósitos a la vista en Caja de Ahorros 18

Depósitos a plazo 18

Emisión de Tarjetas de Débito 18

Emisión de Tarjetas de Crédito 15

Pago y cobro automático 15

Recepción y envío de remesas 18

Crédito Hipotecario 15

Crédito al Consumo 18

Administración de fondos de Inversión 0

Administración de fondos de Pensión 1

Servicios típicos de Pagos

Servicios típicos de Intermediación Financiera.

Servicios financieros que ofrecen

las CAC

Panorama supervisión y acceso a sistema de pagos

Instrumentos de pago ofrecidos

por las CAC

Brasil

• Cooperativas Centrales

• Acceso a sistema de pago de bajo valor

Colombia

• VISIONAMOS (Red Coopcentral

• Sistema de pagos de bajo valor

Ecuador

• FINANCOOP

Costa Rica

• SINPE

• Cooperativas de Ahorro y Crédito – Acceso directo e indirecto

Panorama supervisión y acceso a sistema de pagos

Instrumentos de pago ofrecidos

por las CAC – Marca Compartida

Panorama supervisión y acceso a sistema de pagos

Instrumentos de pago ofrecidos

por las CAC – Marca Compartida

Panorama supervisión y acceso a sistema de pagos

Instrumentos de pago ofrecidos

por las CAC – Marca Compartida

Panorama supervisión y acceso a sistema de pagos

Instrumentos de pago ofrecidos

por las CAC – Marca Compartida

Panorama supervisión y acceso a sistema de pagos

Estado de la supervisión de las

CAC en AL

País Número de entidades

Entidad supervisora o regulatoria

Argentina 3

285 Banco Central de la República Argentina Instituto Nacional de Asociativismo y Economía Social

Bolivia 26 59 21

Autoridad de Supervisión del Sistema Financiero (ASFI) Autoridad de Fiscalización y Control de Cooperativas (AFCOOP)

Brasil 1.064 Cooperativas Centrales Banco Central do Brasil

Chile 7

36 Superintendencia de Bancos e Instituciones Financieras División de Asociatividad y Economía Social

Colombia 7

184 Superintendencia Financiera de Colombia Superintendencia de la Economía Solidaria

Costa Rica 25 40

Superintendencia General de Entidades Financieras Instituto Nacional de Fomento Cooperativo

Ecuador 852 Superintendencia de Economía Popular y Solidaria

Guatemala 381 Inspección General de Cooperativas

Honduras 243 Conejo Nacional Supervisor de Cooperativas

México 712 Comisión Nacional Bancaria y de Valores

Perú 163

1 165

Federación Nacional de Cajas de Ahorro y Crédito Superintendencia de Bancos y Seguros Sin supervisar

República Dominicana 82 Instituto de Desarrollo y Crédito Cooperativo

Uruguay 1

51 Superintendencia de Instituciones de Intermediación Financiera Auditoria Interna de la Nación

Panorama supervisión y acceso a sistema de pagos

Caracterización de la participación

de las CAC en los SP

País Tipo de Institución

Caracterización breve de la participación

Participación Con participación

directa1

Posibilidad en forma

indirecta2

Argentina CC Cajas de Crédito Bancos Cooperativos

Ninguna Plena Plena

1 (1) 2 (2)

Bolivia CAC Abiertas CAC Societarias CAC Laborales

Plena Plena3

Ninguna

26 (26) 16 (51)

Brasil Cooperativas Centrales Cooperativas de Crédito Bancos Cooperativos

Plena4 Ninguna

Plena

14 (35) 0 (1.064)

2 (2)

1.064

Chile CAC SBIF CAC DECOOP

Plena Ninguna

0 (7) 0 (36)

Colombia Coop. Financieras CAC Bancos Cooperativos

Plena 5 Ninguna

Plena

0 (7) 0 (184)

2 (2)

Costa Rica CAC Plena 6 (65) 10 (65)

Ecuador7 FINANCOOP CAC

Plena Plena

1 (1) 0 (852)

50 (852)

México8 SCAP Plena 0 (712)

Perú CAC Ninguna 0 (329)

República

Dominicana

CAC Ninguna 0 (82)

Uruguay7 Coop. de Intermediación CC

Plena Ninguna

1 (1) 0 (51)

Panorama supervisión y acceso a sistema de pagos

Participación de las CAC en los SP

País Nombre del Sistema de Pagos Participan CAC?

Argentina1 Sistema Nacional de Pagos Sí (CC)

Bolivia Sistema de Pagos Nacional SÍ

Brasil Sistema de Pagamentos Brasileiro (SPB) Sí1

Chile Sistemas de Pagos de Alto Valor (SPAV) Sí (CF

Colombia Sí (CF)

Costa Rica SINPE (Sistema Nacional de Pagos Electrónicos) Sí

Ecuador Sistema Nacional de Pagos Sí

El Salvador Sistema de Liquidación Bruta en Tiempo Real-LBTR Si (BC)

México Sistemas de Pago de Alto Valor Sí2

Paraguay Sistema de Pagos del Paraguay (SIPAP) No

Perú Sistema de Pago y Liquidación de Valores No

República Dominicana Sistema de Pagos y Liquidación de Valores de la República Dominicana (SIPARD) No

Uruguay3 Sistema LBTR Sí

Caracteristica común para ser incorporadas: CAC supervisadas

Casos individuales

Brasil

Las Cooperativas Centrales de Crédito y las Cooperativas Singulares de Crédito que fueran titulares de una Cuenta de Liquidación en el Banco Central do Brasil podrán participar directamente, para fines de liquidación en los dos sistemas de compensación y de liquidación de cheques, de órdenes interbancarias de fondos y de boletos de pago

Casos individuales

Brasil - SICREDI

• 95 CAC de base tienen acceso al sistema de pagos administrado por el BACEN a través del banco comercial SICREDI S.A.

• SICREDI tiene "cuenta de reservas bancarias" y,

consecuentemente, cuenta con "código de compensación" en el

BACEN

SICREDI Cartões VISA y Mater Card ofrece las

tarjetas:

Cartão Sicredi Gold

Cartão Sicredi Gold

Cartão Sicredi Platinum

Cartão Sicredi Internacional

Cartão Sicredi Touch

Casos individuales

Brasil - SICOOB

• 491 CAC y 16 Cooperativas Centrales, y alrededor de 3,4 millones de asociados • BANCOOB tiene código de compensación en el BACEN, lo que les permite a las

Cooperativas Centrales (segundo piso) y CAC (primer piso) la emisión de cheques y otras órdenes de pago,

Casos individuales

Brasil - SICOOB

SICOOBCARD ofrece las Cartões de Débito:

Conta Corrente MasterCard Débito

Visa Electron

MasterCard Conta Empresa Cabal Conta Empresa

Visa Conta Empresa

Cartões de Crédito ou Múltiplos (débito + crédito)

Cabal Essencial Cabal Clássico

MasterCard Gold Cabal Gold

MasterCard Platinum MasterCard Black

Visa Clássica Visa Gold

Visa Platinum MasterCard Clássico

MasterCard Empresarial Cabal Empresarial

Visa Empresarial Cartões para pagamento de salário

Casos individuales

Brasil - OTROS

- UNICRED 44 cooperativas afiliadas pueden tener acceso directamente a los servicios del sistema de pagos, por medio de las Cuentas de Liquidación. Actualmente, UNICRED RS, UNICRED SC, UNICRED Brasil Central y UNICRED SP tienen sus propias Cuentas de Liquidación. Otras centrales continúan accediendo al sistema de pagos a través de convenios con bancos. - Cooperativas fuera de los tres sistemas principales 76 CAC están afiliadas a otras centrales fuera de los 3 sistemas principales. En su mayoría tienen convenios a través de sus centrales propias, con bancos como el Banco de Brasil. Otras 212 CAC son independientes y no tienen ninguna afiliación y naturalmente tampoco acceso al SPB.

Casos individuales

BOLIVIA

98 CAC • 26 son abiertas (ASFI) captan de asociados y no asociados y pueden emitir

cuentas corrientes y pueden participar directamente en el LIP (Banco Central de Bolivia)

• 21 Laborales (AFCOOP) no captan de terceros • 51 en proceso de adecuación (ASFI cuando cumplan)

Otros Sistemas disponibles: • SINTESIS - Sistema de Compensación electrónica • E-FECTIVO ESPM S.A (Operadora de la Billetera Móvil Tigo Money) • SERVIRED - Sistema de compensación electrónica entre cooperativas •

Casos individuales

BOLIVIA

Otros Sistemas disponibles: • SERVIRED - Sistema de compensación electrónica entre cooperativa provee

y opera un sistema de pagos de bajo valor con el cual las cooperativas de ahorro y crédito afiliadas

Productos procesados por SERVIRED:

Giros y transferencias nacionales e internacionales

Remesas a Bolivia: Las remesas provenientes de BTS (España y EE.UU.), VIGO (Canadá, EE.UU.,

Europa y Sudamérica), RIA (por todo el mundo), I-transfer (por todo el mundo).

Son realizadas sin cobro de comisión al beneficiario final.

Red de cajeros

Compensación de transacciones entre cooperativas

Casos individuales

BOLIVIA

Otros Sistemas disponibles: • Red Enlace- ATC Administradora de tarjetas de crédito, S.A., pertenece a cuatro

bancos y se encarga de procesar y administrar eficientemente las operaciones relacionadas con el negocio de medios de pago tanto para bancos miembros como para instituciones financieras. Este proceso se hace mediante la red denominada “REDENLACE”, que interconecta a 13 entidades financieras, incluyendo una cooperativa de ahorro y crédito.

Casos individuales

BOLIVIA

Otros Sistemas disponibles: • Red Enlace- ATC Administradora de tarjetas de crédito, S.A., pertenece a cuatro

bancos y se encarga de procesar y administrar eficientemente las operaciones relacionadas con el negocio de medios de pago tanto para bancos miembros como para instituciones financieras. Este proceso se hace mediante la red denominada “REDENLACE”, que interconecta a 13 entidades financieras, incluyendo una cooperativa de ahorro y crédito.

Casos individuales

COLOMBIA

• Cooperativas Financieras son consideradas establecimientos de

crédito y como tal están reconocidas por el Estatuto Orgánico del

Sistema Financiero como instituciones que pueden tener acceso

directo al Sistema de Pagos del Banco de la República.

• Las CAC, sector de economía solidaria no tienen acceso a las

cuentas del Banco Central, y por lo tanto no pueden acceder al CUD

(Sistema de Cuentas de Depósito del Banco de la República).

- Sistema de pagos del Banco de la República

Casos individuales

COLOMBIA

• 5 Cooperativas Financieras • 184 Especializadas en Ahorro y Crédito, Multiactivas e Integrales con

sección de ahorro y crédito, • 2 bancos con origen en una estructura cooperativa (Bancoomeva y

BancoCoopcentral).

Casos individuales

COLOMBIA – BancoCoopcentral

• 5 Cooperativas Financieras • 184 Especializadas en Ahorro y Crédito, Multiactivas e Integrales con

sección de ahorro y crédito, • 2 bancos con origen en una estructura cooperativa (Bancoomeva y

BancoCoopcentral).

BancoCoopcentral:

• Propiedad de más de 729 entidades de naturaleza cooperativa y

solidaria

• Cuenta con una red de 14 oficinas propias en las principales ciudades

del país por medoo de la Red CoopCentral, sistema transaccional,

operado por Visionamos.

Casos individuales

COLOMBIA – BancoCoopcentral

- VISIONAMOS - Red Coopcentral

• Administra un Sistema de Pagos de Bajo Valor y a la vez es

vigilada por dicha entidad

• es propiedad del sector cooperativo solidario (Banco

Cooperativo COOPCENTRAL, dueño mayoritario, Fundación

Coopcentral, Cooperativa Financiera de Antioquia, La Equidad

Seguros, Fundación La Equidad y Progressa).

Casos individuales

Costa Rica

- SINPE

• Participan 6 CAC directamente

• 11 en forma indirecta por medio de la red SINRE (propiedad de

Coopenae)

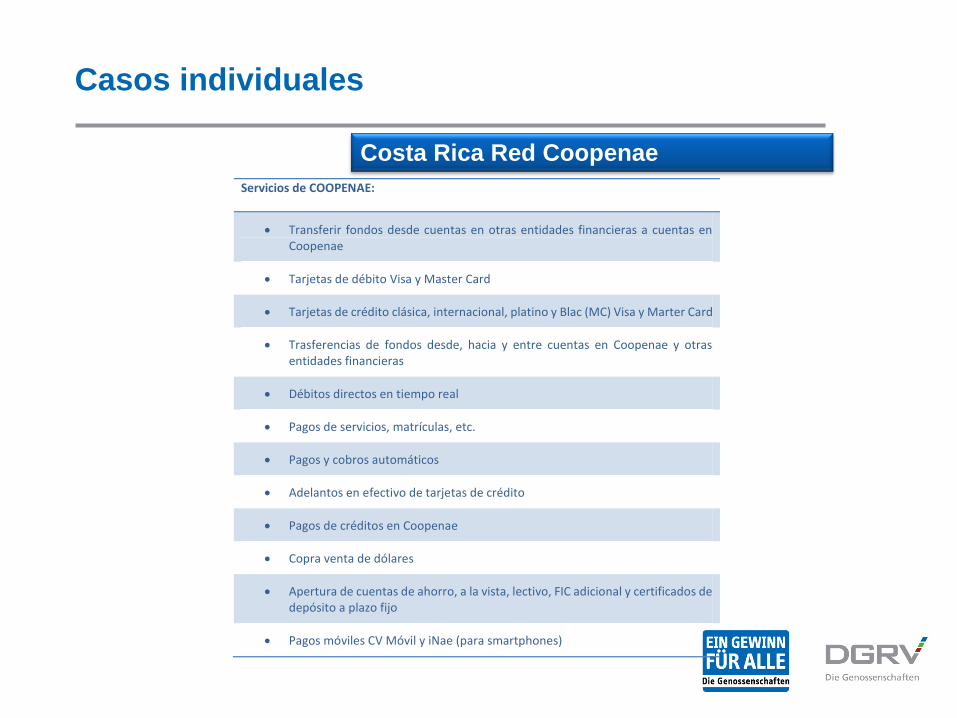

Casos individuales

Costa Rica Red Coopenae

Servicios de COOPENAE:

Transferir fondos desde cuentas en otras entidades financieras a cuentas en Coopenae

Tarjetas de débito Visa y Master Card

Tarjetas de crédito clásica, internacional, platino y Blac (MC) Visa y Marter Card

Trasferencias de fondos desde, hacia y entre cuentas en Coopenae y otras entidades financieras

Débitos directos en tiempo real

Pagos de servicios, matrículas, etc.

Pagos y cobros automáticos

Adelantos en efectivo de tarjetas de crédito

Pagos de créditos en Coopenae

Copra venta de dólares

Apertura de cuentas de ahorro, a la vista, lectivo, FIC adicional y certificados de depósito a plazo fijo

Pagos móviles CV Móvil y iNae (para smartphones)

Casos individuales

Ecuador

- FINANCOOP Cooperativa Central

FINANCOOP: cabeza de Red para el Sistema de Compensación Electrónica de Cheques impulsado por el Banco Central del Ecuador Actualmente ya 50 CAC lo utilizan el Sistema de Compensación de Cheques Digitalizado (implementado por FINANCOOP en alianza con el Banco Central del Ecuador).

Casos individuales

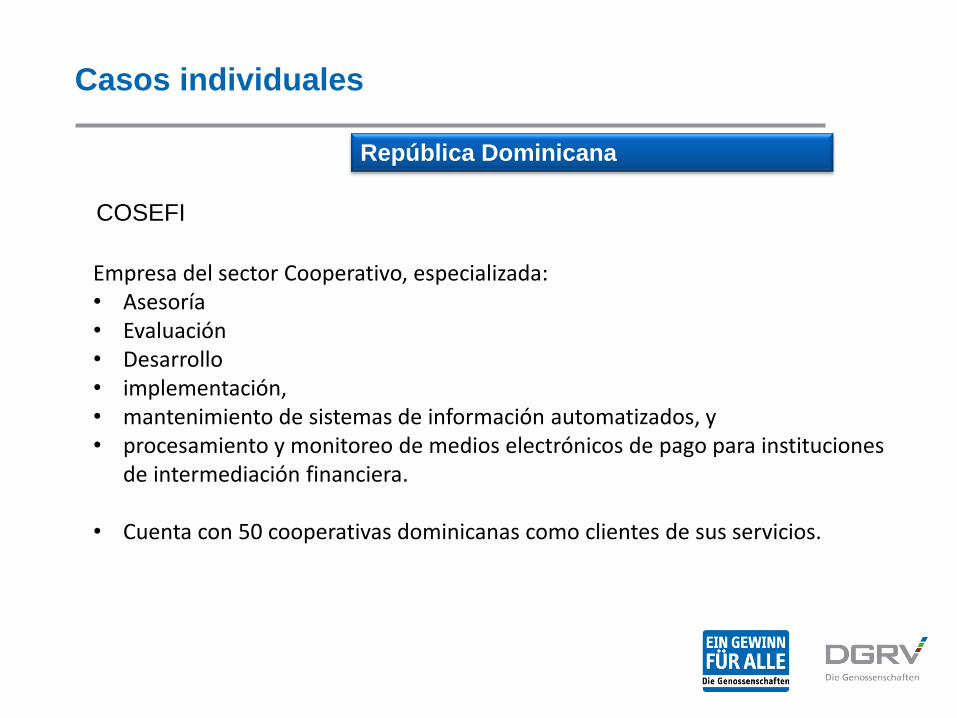

República Dominicana

COSEFI

Empresa del sector Cooperativo, especializada: • Asesoría • Evaluación • Desarrollo • implementación, • mantenimiento de sistemas de información automatizados, y • procesamiento y monitoreo de medios electrónicos de pago para instituciones

de intermediación financiera.

• Cuenta con 50 cooperativas dominicanas como clientes de sus servicios.

Casos individuales

El Salvador

- RED ACTIVA de FEDECACES

Caja Central es un instrumento de especialización financiera en la administración de la liquidez y apoyo en el uso óptimo de las disponibilidades de las cooperativas afiliadas al Sistema Cooperativo Financiero FEDECACES por medio de la RED ACTIVA

Servicios de RED ACTIVA:

Retiros de ahorros

Pagos de préstamos

Depósitos

Seguros

Remesas familiares

Pago de servicios y subsidios

Casos individuales

México

SISCOOP (Sistema Cooperativo de Medios de Pago

12 Socios Accionistas • Sociedades Cooperativas de Ahorro y Préstamo • Organismos integradores (Federaciones) que integran 99 SCAP que

representan el 90% del capital y • PROSA S.A. que tiene el 10% restante.

• Las SCAP participantes cuentan con más de 3 millones de asociados y cerca de

1.000 sucursales en todo el país.

Casos individuales

México

SISCOOP (Sistema Cooperativo de Medios de Pago

Datos estadísticos (2015) • Se efectuaron 3.777.252 operaciones en cajeros automáticos. • El monto de retiros en dichos cajeros fue de 3.054.963.350 de Pesos • El número de operaciones en POS e interredes fue de 629.014 • Las compras en POS e Interredes fueron por un monto de 308.030.678 de

Pesos.