Costo de Produccion

22

COSTO DE PRODUCCION

-

Upload

checho-jacome-manzano -

Category

Documents

-

view

12 -

download

0

Transcript of Costo de Produccion

COSTO DE PRODUCCION

Como dice una conocida frase, hay que gastar dinero para conseguir dinero. En el mundo empresarial, esta expresión puede traducirse en el sentido de que una empresa debe estar dispuesta a incurrir en costos si ha de recibir ingresos.

SIGNIFICADO DE LA PALABRA COSTO

El costo es un sacrificio que debe realizarse con objeto de hacer o adquirir algo. La naturaleza del sacrificio puede ser tangible o intangible, objetiva o subjetiva y puede adoptar una o más de la multiplicidad de formas tales como dinero, bienes, tiempo de ocio, ingreso, seguridad, prestigio, poder o placer.

COSTOS DESEMBOLSADOS FRENTE A COSTOS OPORTUNOS

1) COSTO DESEMBOLSADO: Es el dinero gastado con objeto de realizar una actividad en particular. Ejemplos: Para las empresas son los sueldos y los salarios de sus empleados, materias primas, energía, transporte, publicidad, seguros e impuestos.

Los costos desembolsados son frecuentemente denominados costos explícitos, costos históricos o costos contables, por que son los gastos objetivos y tangibles que el contador recoge en los libros de la empresa.

2) COSTO OPORTUNO: Se define como el valor del beneficio del que se ha de prescindir al escoger una alternativa en lugar de otra. Este es un concepto extremadamente importante porque el costo real de cualquier actividad se mide por su costo oportuno, no por su costo desembolsado. ¿Cómo identificamos los costos oportunos?. Mediante la comparación entre la alternativa elegida y la rechazada.

EJEMPLO: Para una ciudad el costo de un parque publico incluye no solamente los costos desembolsados de la construcción y mantenimiento sino también los costos oportunos de los impuestos sobre el ingreso del que prescinde al no destinar el terreno a zona residencial, comercial o industrial.

Para cualquier entidad económica -una sociedad, una empresa, una familia o un individuo- es incorrecto limitar el costo de una actividad o decisión a lo que la entidad esta haciendo. Lo que la entidad no esta haciendo pero podría estar haciendo es la consideración correcta de costo.

COSTOS EXPLICITOS VS COSTOS IMPLICITOS COSTO EXPLICITO: Como se dijo anteriormente es

el dinero desembolsado que el contador recoge en los libros de la empresa.

COSTOS IMPLICITOS: Son los costos de los recursos pertenecientes al propietario o el propio empleo del propietario y no son incluidos en los libros de contabilidad de la compañía. Por ejemplo, si usted es propietario de una empresa constructora, incluyendo el edificio y los terrenos y dirige personalmente el negocio, una parte de sus costos incluye las siguientes partidas implícitas:

EJEMPLO: El rendimiento de intereses por su inversión de lo

que usted esta prescindiendo al no dedicar su dinero a una inversión alternativa de igual riesgo.

Los ingresos por rentas que no recibe porque no arrienda el edificio y los terrenos a otra empresa.

Los sueldos que obtendría si fuese contratado para dirigir un negocio del mismo tipo de otra persona.

Estos costos implícitos de los propietarios constituyen lo que se denomina beneficio normal. Este es el pago final que el propietario de una empresa estaría dispuesto a aceptar por realizar la función empresarial, incluyendo la aceptación del riesgo, la dirección y todo lo demás.

CORTO PLAZO VS LARGO PLAZO

CORTO PLAZO: Es un período en el que una empresa puede variar su producción mediante el empleo mas o menos intensivo de sus recursos, sin embargo, no puede variar su capacidad porque tiene una planta de dimensión fija.

LARGO PLAZO: Es un período suficientemente largo de tiempo en el que una empresa puede participar en una industria o abandonarla y puede variar su producción mediante la alteración de todos sus factores de producción, incluyendo la dimensión de la planta.

LA FUNCION DE PRODUCCION

Todo empresario es consciente de que los costos de producción dependen de dos cosas: la cantidad de recursos comprados y los precios pagados por ellos.

Entendido lo anterior la función de producción es la relación existente entre el numero de unidades de factores de producción que la empresa emplea y la correspondientes unidades de producto producido.

COSTOS A CORTO PLAZO PARA UNA

EMPRESA

(1)Cantidad de producto por día , Q

(2)Costo fijo total, CFT

(3)Costo variable total, CVT

(4)Costo total, CT (2) + (3)

(5)Costo fijo promedio, CFP (2) / (1)

(6)Costo variable promedio, CVP(3) / (1)

(7)Costo total promedio, CTP (4) / (1) O (5) + (6)

(8)Costo marginal, CM Cambio en (4) sobre cambio en (1)

0 $ 25 $ 0 $ 25 $--- $--- $---

$106422358

1421

1 25 10 35 25,00 10,00 35,00

2 25 16 41 12,50 8,00 20,50

3 25 20 45 8,33 6,67 15,00

4 25 22 47 6,25 5,50 11,75

5 25 24 49 5,00 4,80 9,80

6 25 27 52 4,17 4,50 8,67

7 25 32 57 3,57 4,57 8,14

8 25 40 65 3,13 5,00 8,13

9 25 54 79 2,78 6,00 8,78

10 25 75 100 2,50 7,50 10, 00

El cuadro explicativo anterior presenta la tabla de costos de una compañía e ilustra la relación entre las cantidades de producto producido diariamente como se muestra en la columna (1), y los distintos costos por día de producción de estos productos, como muestran las restantes columnas.

El objetivo del cuadro es ver como los diferentes costos están relacionados con el producto, es decir, queremos saber cómo varían o no varían con los cambios en el producto.

La primera clase de costos a considerar es el grupo “totales” que aparece en las columnas (2), (3) y (4) de la tabla.

COSTOS FIJOS TOTALES (CFT): En la columna (2) representa aquellos costos que no varían con el producto, ejemplo, sueldos y salarios del equipo humano básico.

COSTOS VARIABLES TOTALES (CVT): En la columna (3) está integrado por aquellos costos que varían directamente con el producto, aumentando cuando el producto aumenta a lo largo de la escala de producción, ejemplo, pago por materiales, combustible, energía.

COSTOS TOTALES (CT): En la columna (4) representa la suma de los costos fijos totales y los costos variables totales. Así, tenemos la ecuación básica:

CT = CFT + CVT

Esto significa que:

CFT = CT – CVT

Y

CVT = CT – CFT

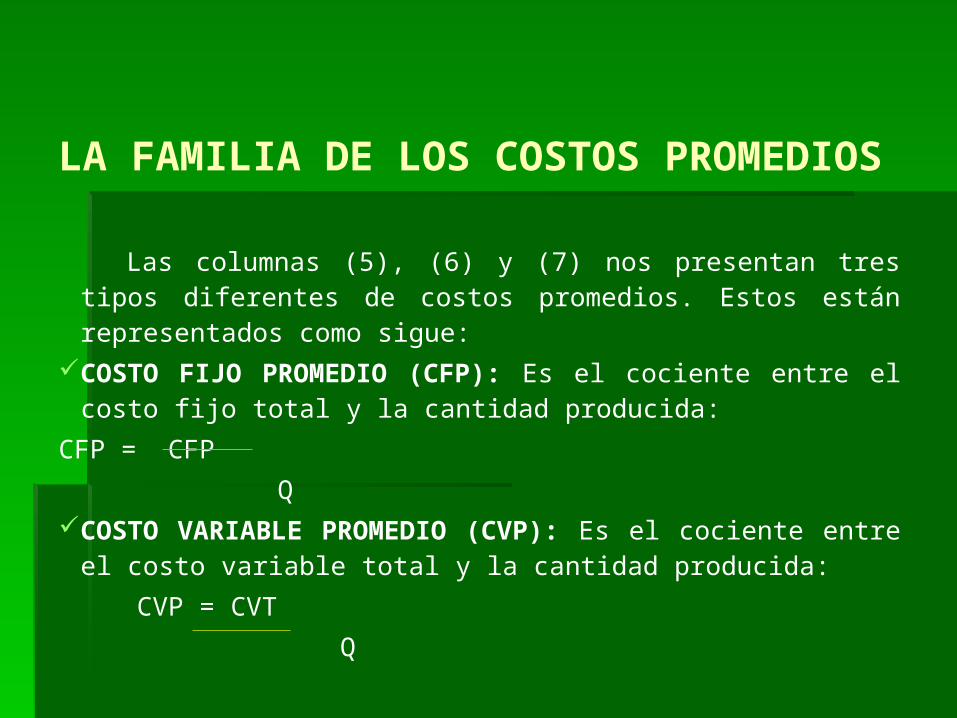

LA FAMILIA DE LOS COSTOS PROMEDIOS

Las columnas (5), (6) y (7) nos presentan tres tipos diferentes de costos promedios. Estos están representados como sigue:

COSTO FIJO PROMEDIO (CFP): Es el cociente entre el costo fijo total y la cantidad producida:

CFP = CFP

Q COSTO VARIABLE PROMEDIO (CVP): Es el cociente

entre el costo variable total y la cantidad producida:

CVP = CVT

Q

COSTO TOTAL PROMEDIO (CTP): Es el cociente entre el costo total y la cantidad:

CTP = CT

Q

Por tanto, es también igual a la suma de CFP y CVP: CTP = CFP + CVP.

Desde luego usted puede transponer la ecuación para expresar CFP o CVP en función de otras variables.

COSTO MARGINAL Hay una lección importante que aprender del cuadro

explicativo es que el costo total siempre aumenta a medida que la producción aumenta. Es decir, cuanto más produce una empresa mayores son sus costos de producción porque el incremento de producción siempre requiere el uso de más materiales, trabajo, energía y otros recursos variables. Solamente los costos promedios en particular, CTP y CVP disminuyen a medida que aumenta la producción hasta que se alcanza algún “optimo” o mejor nivel de producción. Así que, cuando usted oiga a un empresario decir que necesita aumentar su producción con objeto de bajar los costos, esa persona le esta hablando de costos unitarios-bien de CTP o CVP- no se de su CT o de su CVT.

El hecho de que el costo total cambie con las variaciones de la producción da lugar a un importante concepto denominado costo marginal, CM. Se define como el cambio en el costo total resultante de un cambio unitario en la producción. Así pues, el costo marginal se mide por la formula:

CM = Cambio en CT

Cambio en Q

Desde luego, los cambios en CT son debidos a los cambios en CVT, ya que CFT permanece constante ante las variaciones de la producción. Por tanto, el costo marginal puede medirse también dividiendo el cambio en CVT por la variación en Q.