COSTOS DE CALIDAD (Copia conflictiva de bianca nuñez 2012-11-09)

75

UNIVERSIDAD NACIONAL DE ASUNCIÓN FACULTAD DE INGENIERÍA GENTIÓN DE LA CALIDAD COSTOS DE LA CALIDAD OCTUBRE - 2012

-

Upload

raul-angel-n -

Category

Documents

-

view

12 -

download

1

Transcript of COSTOS DE CALIDAD (Copia conflictiva de bianca nuñez 2012-11-09)

UNIVERSIDAD NACIONAL DE ASUNCIÓN

FACULTAD DE INGENIERÍA

GENTIÓN DE LA CALIDAD

COSTOS DE LA CALIDAD

OCTUBRE - 2012

INTRODUCCIÓN

Las ideas acerca del costo de calidad han venido evolucionando rápidamente en los últimos años.

Anteriormente era percibido como el costo de poner en marcha el

departamento de aseguramiento de la calidad, la detección de costos de

desecho y costos justificables.

Muchos de estos defectos han sido resultado de la producción intensiva, la cual trajo como consecuencia un aumento tanto en irregularidades en las partes del producto, así como un incremento en la cantidad de desperdicios en los bienes que se fabrican.

En un intento por mantener el liderazgo en el mercado, las firmas se abocaron a la búsqueda de sistemas, métodos y procedimientos, cuyos objetivos se basaron en el mejoramiento de la calidad y la reducción de costos, y se fijaron una meta llamada de cero defectos.

Como resultado de estos esfuerzos se han desarrollado una serie de programas tendientes a mejorar sustancialmente la calidad de los productos con lo que ha nacido una nueva filosofía administrativa llamada de calidad total, que por supuesto ha requerido el desarrollo de herramientas y procesos que permitan su operación.

Los esfuerzos para obtener productos de alta calidad se transforman inevitablemente en la utilización de recursos financieros, a estos desembolsos se les ha llamado costos de calidad. Aquí se tratarán brevemente las características, su clasificación y posibles tratamientos contables.

Definición

Se considera que el costo de calidad lo integran las partidas correspondientes a los factores de aseguramiento como a los de detección de errores y desechos, sin embargo el concepto ha evolucionado ampliándose y ahora se entienden como costos de calidad aquellos incurridos en el diseño, implementación, operación y mantenimiento de los sistemas de calidad, incluyendo los referentes a sistemas de mejoramiento continuo.

Evolución Histórica

Búsqueda de técnicas capaces de transmitir la información necesaria para tomar nuevas decisiones.

El perfeccionamiento de los sistemas informativos ha sido una consecuencia del desarrollo y la complejidad alcanzados por la actividad económica en las últimas décadas

La evolución de la Contabilidad en general y particularmente de la relacionada con los usuarios internos de una entidad, está estrechamente vinculada a los cambios en los sistemas de dirección, respondiendo a los objetivos estratégicos de las organizaciones.

Las condiciones que predominan en la actualidad, obligan a la empresa a integrar en su estrategia competitiva, además de los factores convencionales, otros factores que constituyen indicadores más efectivos de la aportación que realizan las operaciones de la organización a su estrategia competitiva.

La información suministrada a la gerencia desde el punto de vista de la Contabilidad de Gestión, debe estar basada en las variables que posibiliten un seguimiento de la estrategia adoptada en aras de alcanzar una ventaja competitiva en el mercado, lo que ha originado una demanda de información adicional a la aportada tradicionalmente por los sistemas de costos, para poder facilitar una eficaz gestión de la empresa, así como su adecuación a las exigencias externas impuestas por el mercado y en función de lograr un mejor control a partir del surgimiento de nuevas tecnologías de gestión

Las técnicas de gestión "son procedimientos que se desarrollan para optimizar el uso de los recursos del ente para alcanzar un objetivo"

En el transcurso de los años 80 se observaron desarrollos importantes, vinculado a dar mayor énfasis a la calidad de los productos.

La calidad se ha convertido en un instrumento de gestión poderoso y avanzado que en manos de las empresas les permite alcanzar importantes cuotas de mercado, esgrimiéndose como estrategia competitiva diferenciadora.

Es así como surge la necesidad de controlar los recursos utilizados para obtener esa calidad, siendo los costos un valioso instrumento en este sentido, en función de mantener un seguimiento de la estrategia aportando a la gerencia la información necesaria!!!

La Calidad como estrategia competitiva La calidad entendida como la aptitud de un producto

o servicio para satisfacer las necesidades de los usuarios .

En la actualidad el entorno competitivo provoca que las empresas realicen grandes esfuerzos por lograr mejoras, reconociendo que la única forma de mantenerse en el mercado y de prosperar es ofreciendo productos y servicios de mayor calidad desde la perspectiva del cliente, al menor costo posible.

Poner énfasis en la calidad significa identificar y eliminar las causas de errores, el reproceso, reduciendo los costos y logrando que haya más unidades del producto disponibles para cumplir con los plazos de entrega a los clientes.

La calidad total

La calidad de conformidad La calidad de diseño La calidad total supone la consecución "cero defecto" rompiendo

con el concepto tradicional de los márgenes de error permitidos, dirigiéndose a respetar los compromisos haciendo las cosas bien desde la primera vez y asegurando un trabajo de equipo que permita la reducción de los defectos y mejorar la satisfacción de cada individuo, lo cual va encaminado a alcanzar la mejora continuada en el desempeño de las diferentes tareas (Fernández, Muñoz, 1997).

¿Costos de la calidad?

Los costos de calidad forman parte integral del costo de producción, estando presentes en los resultados que se reflejan en el Estado de Resultado de una organización, pero no se cuantifican por separado, lo que impide su adecuado control y análisis, dificultando la aplicación de posibles medidas correctivas y el proceso de toma de decisiones.

Componentes de los Costos Totales de la Calidad Costos de Prevención Costos de Evaluación Costos de Fallos Internos Costos de Fallos Externos

COSTOS DE LA CALIDAD

3. CLASIFICACIÓN

3.1. Costos Directos De La Calidad: Los propiamente dichos que vienen a ser los esfuerzos para fabricar un producto con calidad.

3.2. Costos Por Falla En El Control: Los generados por no hacer las cosas correctamente llamados “Precio del incumplimiento” o “Costo de no calidad”.

COSTOS DE LA CALIDAD

3. CLASIFICACIÓN

3.1. Costos Directos De La Calidad Prevención Evaluación

3.2. Costos Por Falla En El Control Por fallas internas Por fallas externas

COSTOS DE LA CALIDAD

3.1. Costos Directos De La Calidad:

3.1.1 Costos de prevención

Aquellos en los que se incurre buscando que la fabricación de productos esté apegada a las especificaciones.

COSTOS DE LA CALIDAD

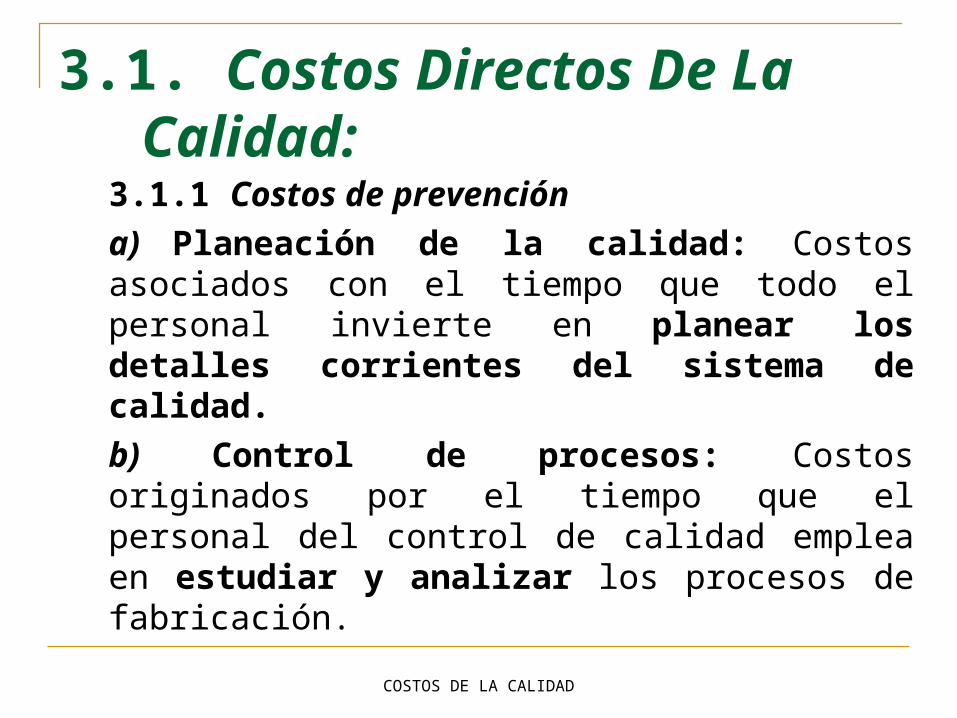

3.1. Costos Directos De La Calidad:

3.1.1 Costos de prevención

a) Planeación de la calidad: Costos asociados con el tiempo que todo el personal invierte en planear los detalles corrientes del sistema de calidad.

b) Control de procesos: Costos originados por el tiempo que el personal del control de calidad emplea en estudiar y analizar los procesos de fabricación.

COSTOS DE LA CALIDAD

3.1. Costos Directos De La Calidad:

3.1.1 Costos de prevenciónc) Revisión de nuevos productos:

corrección de propuestas de ofertas evaluación de nuevos diseños preparación de programas de prueba experimentación

d) Diseño y desarrollo del equipo de información de calidad: Envuelve los costos ocasionados por el tiempo empleado en el diseño y en el desarrollo del equipo de información de la calidad, medidas de seguridad y artificios de control.

Incluye al personal de la compañía de cualquier dependencia. No incluye el costo del equipo ni la depreciación del mismo.

COSTOS DE LA CALIDAD

3.1. Costos Directos De La Calidad:

3.1.1 Costos de prevención

e) Entrenamiento sobre la calidad y desarrollo de la fuerza laboral: Adiestrar al personal en el entrenamiento y uso de programas y técnicas para el control de la calidad, confiabilidad y seguridad.

f) Verificación del diseño del producto: Representa el costo de evaluar el producto antes de la producción con el propósito de verificar los aspectos de calidad, confiabilidad, y seguridad del diseño.

COSTOS DE LA CALIDAD

3.1. Costos Directos De La Calidad:

3.1.1 Costos de prevención

g) Desarrollo y administración del sistema: Costo de la ingeniería y administración de sistemas de calidad general y apoyo para el desarrollo de sistemas de calidad. h) Calificación del producto.

i) Revisión de los planos.

j) Orientación de la ingeniería en función de la calidad.

COSTOS DE LA CALIDAD

3.1. Costos Directos De La Calidad:

3.1.2 Costos de evaluación

Aquellos desembolsos incurridos en la búsqueda y detección de imperfecciones en los productos que por una u otra razón no se apegaron a las especificaciones.

COSTOS DE LA CALIDAD

3.1. Costos Directos De La Calidad: 3.1.2 Costos de evaluación

a) Inspección y pruebas de materiales comprados:

Representan costos aplicables al tiempo dedicado a las pruebas para valorar la calidad de los materiales adquiridos, por el personal de la oficina supervisora. Incluye el costo de los viajes de inspectores a las plantas de los vendedores a fin de valorar los materiales comprados.

b) Laboratorios de pruebas de aceptación: Representa el costo de todas las pruebas proporcionadas por un laboratorio o unidad de pruebas para evaluar la calidad de los materiales comprados.

COSTOS DE LA CALIDAD

3.1. Costos Directos De La Calidad: 3.1.2 Costos de evaluación

c) Laboratorio de mediciones u otros servicios: Representa costos de un laboratorio de mediciones.Laboratorio: calibración de instrumentos de reparación de comprobación de procesos.

d) Inspección: Representa los costos relativos al tiempo empleado en la inspección por el personal respectivo, evaluando la calidad del producto en los talleres, por supervisores y personal de oficina. No Incluye costos causados por pruebas, equipo de pruebas, instrumentos u otros materiales.

COSTOS DE LA CALIDAD

3.1. Costos Directos De La Calidad: 3.1.2 Costos de evaluación

e) Pruebas: Representan los costos del personal de pruebas, en la evaluación de la actuación del producto en pruebas técnicas dentro el taller. Incluye gastos de personal de supervisión y de oficina.No Incluye el costo de pruebas de material adquirido, equipo de pruebas, instrumentos, herramientas o materiales.

f) Trabajo de cotejo: Representa los costos debidos al tiempo que el obrero en taller consume en comprobar su propio trabajo, de acuerdo con el plan de trabajo o el plan de proceso para asegurarse de que el producto responde a la calidad pedida en los planes de la producción.

COSTOS DE LA CALIDAD

3.1. Costos Directos De La Calidad: 3.1.2 Costos de evaluación

h) Material y equipo para pruebas e inspección y equipo de calidad menor: En este inciso entran los costos de energía para probar aparatos grandes, tales como del vapor o combustible consumidos, en pruebas destructivas, pruebas de resistencia al tiempo o inspección de desgarramiento o ruptura. El equipo de calidad menor incluye los costos del equipo de información de la calidad no capitalizado.

i) Auditoria de la calidad: Costos relativos al tiempo que emplea el personal en hacer auditorias.

COSTOS DE LA CALIDAD

3.1. Costos Directos De La Calidad:

3.1.2 Costos de evaluación

j) Contratos con el exterior: Costos de laboratorio comerciales, inspecciones de compañías de seguro

k) Conservación y calibración del equipo de pruebas e inspección de información de la calidad: Comprende lo que devenga el personal de mantenimiento, por el tiempo empleado en calibrar y cuidar del equipo de pruebas y de inspección.

COSTOS DE LA CALIDAD

3.1. Costos Directos De La Calidad: 3.1.2 Costos de evaluación

l) Revisión del producto por ingeniería y embarque del mismo: Representa los costos aplicables al tiempo que los ingenieros de producción tardan en hacer una revisión de los datos correspondientes a las pruebas y a la inspección del producto antes de autorizar su entrega para que salga de la fábrica.

m) Pruebas de campo: Estos son los costos en que se incurre por pruebas en el terreno de uso, del consumidor, antes de la entrega definitiva del producto. Comprenden gastos de viaje y gastos de estancia.

COSTOS DE LA CALIDAD

3.2. Costos Por Falla En El Control

3.2.1. Costos de fallas internas

Una vez que se han detectado las fallas y antes de ser enviados a los clientes es necesario realizar actividades tendientes a eliminar aquellas imperfecciones encontradas en los productos, esto incluye tanto materiales, mano de obra y gastos de fabricación, así como herramientas o adecuación de máquinas.

COSTOS DE LA CALIDAD

3.2. Costos Por Falla En El Control

3.2.1. Costos de fallas internas

a) Desechos: Pérdida neta en mano de obra y materiales resultante de defectos que no pueden ser utilizados ni reparados económicamente.

b) Trabajos de reelaboración: Costos de corregir defectos a fin de hacer los productos aptos para el uso.

COSTOS DE LA CALIDAD

3.2. Costos Por Falla En El Control

3.2.1. Costos de fallas internas

c) Doble ensayo: Costo de la segunda inspección o ensayo de los productos que han tenido que ser reelaborados o reparados.

d) Tiempo de paro: Costo de las instalaciones paradas a consecuencia de defectos.

COSTOS DE LA CALIDAD

3.2. Costos Por Falla En El Control

3.2.1. Costos de fallas internas

e) Pérdidas de rendimiento: Costos por rendimientos bajos en procesos que los podrían tener más altos mejorando los controles. Incluye el "sobrellenado" de envases (que van a clientes) debido a la variabilidad en el equipo de llenado y medición.

f) Gastos de disposición: Esfuerzo requerido para determinar si los productos no conformes son utilizables y decidir su disposición final.

COSTOS DE LA CALIDAD

3.2. Costos Por Falla En El Control

3.2.2. Costos de fallas externas

Son aquellos incurridos cuando después de haber sido embarcados a los clientes los productos, se detecta que algunos de ellos no cumplen con las especificaciones.

COSTOS DE LA CALIDAD

3.2. Costos Por Falla En El Control

3.2.2. Costos de fallas externas

a) Atención de reclamaciones: Todos los costos de investigación y atención de quejas justificadas atribuibles a productos o instalación defectuosos.

b) Material devuelto: Todos los costos asociados a la recepción y sustitución de productos defectuosos devueltos a los proveedores.

COSTOS DE LA CALIDAD

3.2. Costos Por Falla En El Control3.2.2. Costos de fallas externas

c) Gastos de Garantía: Todos los costos implicados en el servicio a los clientes de acuerdo a los contratos de garantía.

d) Concesiones: Costos de negociaciones hechas a clientes debido a productos fuera de norma que son aceptados por el cliente como tales. Incluyen pérdidas en ingresos debido a productos degradados para la venta como de "segunda".

COSTOS DE LA CALIDAD

4. Reducción de los costos

La reducción de costos en la empresa es el producto de diversas actividades que lleva a cabo la gerencia. Lamentablemente en muchas empresas tratan de reducir los costos sólo mediante el recorte de gastos; encontrándose entre las acciones típicas el despido de personal, la reestructuración y la disminución de proveedores. Este tipo de actitudes provoca la interrupción del proceso de calidad y da como resultado el deterioro de ésta.

COSTOS DE LA CALIDAD

4. Reducción de los costos

Gestionar los costos en la empresa implica:

La planificación de costos destinados a maximizar el margen entre ingresos y costos.

La reducción sistemática de costos. La planeación de la inversión por parte de

la alta gerencia.

COSTOS DE LA CALIDAD

4. Reducción de los costos

Gestión los costos en la empresa

Para reducir los costos, deben ejecutarse en forma simultánea siete actividades :

COSTOS DE LA CALIDAD

4. Reducción de los costos

4.1 Mejoramiento de la calidad

Generar productos exentos de defectos "a la primera", lo cual implica procesos productivos con la capacidad de producir bienes y servicios de alta calidad sin necesidad de labores de reprocesamientos e inspecciones.

COSTOS DE LA CALIDAD

4. Reducción de los costos

4.2. Mejoramiento de la productividad

Implica generar un mayor volumen de producto con la misma cantidad de insumos, o un mismo volumen con una cantidad de insumos menor.

COSTOS DE LA CALIDAD

4. Reducción de los costos

4.3. Reducción del inventario

Los materiales, trabajos en proceso y productos terminados que ocupan espacio en la fábrica o en los almacenes no generan ningún valor agregado, sino todo lo contrario se desmejora e incluso pueden volverse rápidamente obsoletos.

COSTOS DE LA CALIDAD

4. Reducción de los costos

4.4. Acortamiento de las líneas de producción

En las fábricas una línea de producción larga implica la necesidad de un mayor número de personas. El mayor número de personas en la línea implica también mayor cantidad de errores, lo que genera menores niveles de calidad, siendo ésta última una cuestión primordial a la hora de reducir costos y satisfacer plenamente al consumidor.

COSTOS DE LA CALIDAD

4. Reducción de los costos

4.5. Reducción del tiempo ocioso de las máquinas y equipos

Maquinarias y equipos con averías dan lugar a tiempos ociosos.

COSTOS DE LA CALIDAD

4. Reducción de los costos

4.5. Reducción del tiempo ocioso de las máquinas y equipos

Maquinarias y equipos con averías dan lugar a tiempos ociosos.

COSTOS DE LA CALIDAD

4. Reducción de los costos

4.6. Reducción del espacio utilizadoLas empresas tradicionales suelen utilizar cuatro veces el espacio que realmente necesitan. La eliminación de bandas transportadoras, el acortamiento de las líneas de producción, la incorporación de estaciones de trabajo separadas dentro de la línea principal de producción, reduce el inventario y disminuye las necesidades de transporte.

COSTOS DE LA CALIDAD

4. Reducción de los costos

4.7. Reducción del tiempo total del ciclo o tiempo de espera

empresa paga las materias primas

recibe el pago de sus clientes

Un tiempo de espera más corto implica un mejor uso y rotación de los recursos, mayor flexibilidad en la satisfacción de las necesidades del cliente y un menor costo de operaciones.

COSTOS DE LA CALIDAD

5. Tratamiento ContableLos costos de calidad representan una gran diversidad

de partidas distribuidas en diferentes categorías que provienen a su vez de distintas áreas funcionales tales como compras, producción, distribución, y mercadeo.

Algunos autores han considerado que los costos de calidad representan porcentajes cercanos al 20% de las ventas en algunas empresas.

Muchos de los precios se establecen con base en los costos de producción y que al ser éstos incrementados por los recursos empleados en los esfuerzos desarrollados para mejorar la calidad podría llegarse a situaciones de falta de competitividad en materia de precios con otras empresas, por lo que su tratamiento contable, y aún la decisión de incurrir en ellos o no deben ser cuidadosamente analizados.

COSTOS DE LA CALIDAD

6. Técnicas de Cálculo.6.1. Partidas Contables.Utiliza la lista de cuentas o el libro mayor de contabilidad de la empresa, la división o el departamento, para localizar las cuentas que representan el costo de hacer las cosas mal6.2. Precio por Persona.Esta técnica se utiliza básicamente para calcular el costo de tener puestos cuya única actividad esta en función de corregir o enmendar lo defectuoso. 6.3. Mano de Obra Asignada. Comprende el cálculo de las horas-hombre y otros gastos que implica una tarea específicamente dirigida a la detección y/o corrección de defectos o errores.

COSTOS DE LA CALIDAD

6. Técnicas de Cálculo.

6.4. Precio por Defecto.

El precio por defecto implica tomar el costo promedio de un incumplimiento y después multiplicarlo por el número de incumplimientos.

6.5. Desviación de lo Ideal.

La desviación de lo ideal puede utilizarse para comparar cuánta energía o materia prima está consumiendo un proceso actualmente, contra la cantidad para la que estaba diseñado consumir.

APLICACIÓN EN LA

CONSTRUCCIÓN

APLICACIÓN EN LA CONSTRUCCIÓN

La empresa responsable de la construcción debe: planificar cumplir con controles, ensayos, pruebas, análisis, planificados previamente …

… sólo así se logrará la calidad satisfactoria.

En caso contrario no se logrará cumplir

con la calidad satisfactoria , lo cual significa lo que:

a. Efectuar reprocesos

b. Reemplazar materiales e insumos adquiridos

c. Completar procesos en etapas no oportunas

d. Tiempo adicional para completar trabajos retrasados

Las actividades: a, b, c, d, y otras afines son las que forman parte de los CNC, generándose así el inicio de las pérdidas en la obra.

Identificación de puntos de control

Habiendo demostrado la necesidad de efectuar actividades de carácter operativo (control de calidad), surge la pregunta:

¿En qué momento deben efectuarse?,¿Cómo y en qué consiste?, ¿Qué se debe controlar?, ¿Qué debe registrarse y quién debe hacerlo?

Para responder a éstas preguntas es necesario prever :

La elaboración de instrucciones escritas

La identificación de los puntos de control

Ejemplos

Un ejemplo muy simple sería: la prueba de asentamiento (cono de Abrahams) se hace una vez que el mixer llega a obra (antes del vaciado del concreto, y no después), permite controlar una característica de calidad del concreto solicitado. De no cumplirse con el criterio de aceptación, el concreto debe ser rechazado. Hacer la prueba después del vaciado no tiene ningún objetivo práctico.

El ensayo para comprobar el grado de compactación de la preparación y compactación del suelo, debe hacerse antes del vaciado de losa, ya que de no hacerlo podrían ocurrir dos situaciones:

Al no conocer el valor se estaría asumiendo que se ha cumplido. Pero al no existir el registro que deja constancia que se ha cumplido con el criterio de aceptación hay un riesgo potencial de falla.

Transcurrido un determinado tiempo y si ocurre la falla de la losa, es fácil comprobar que la causa podría ser no haber cumplido con el grado de compactación especificado, y al no haber hecho el ensayo, el contratista debe asumir toda la responsabilidad.

"Hacer nuevamente la losa, además de cubrir las pérdidas de producción del cliente, debido a las molestias y paralizaciones de la producción del Cliente", este es un claro ejemplo de CNC.

En cualquier caso la pregunta sería: "¿Qué es mejor?", "¿No es más económico cumplir con los ensayos previstos?", "¿No será mejor prever la plena aplicación de los costos de calidad, para evitarse CNC?", "¿Cuál es la relación beneficio/costo de los costos de calidad respecto a los costos de no calidad?".

Ejemplo de aplicación

“Estructura de Hormigón Armado”

Los pasos recomendados para la aplicación de los costos de calidad son los siguientes:

PASO 1: Priorizar la aplicación de los CDC

en base al subtotal. Esto significa que todo el equipo (organización

de obra) debe conocer cuales son las prioridades para la planificación de la construcción, sobre todo prever los CDC según la importancia de los diferentes procesos constructivos.

Resultados del Paso 1

Se identificará las partidas que requieren mayor atención y/o que tienen mayor

impacto en la planificación y control de ejecución de la obra.

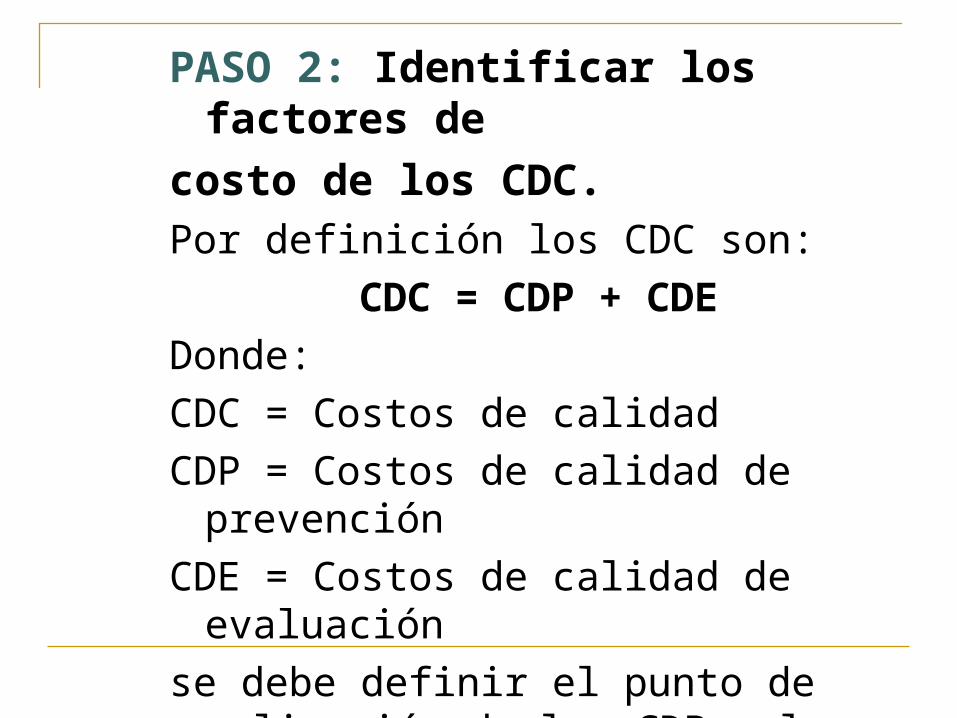

PASO 2: Identificar los factores de

costo de los CDC. Por definición los CDC son:

CDC = CDP + CDE

Donde:

CDC = Costos de calidad

CDP = Costos de calidad de prevención

CDE = Costos de calidad de evaluación

se debe definir el punto de aplicación de los CDP y los CDE

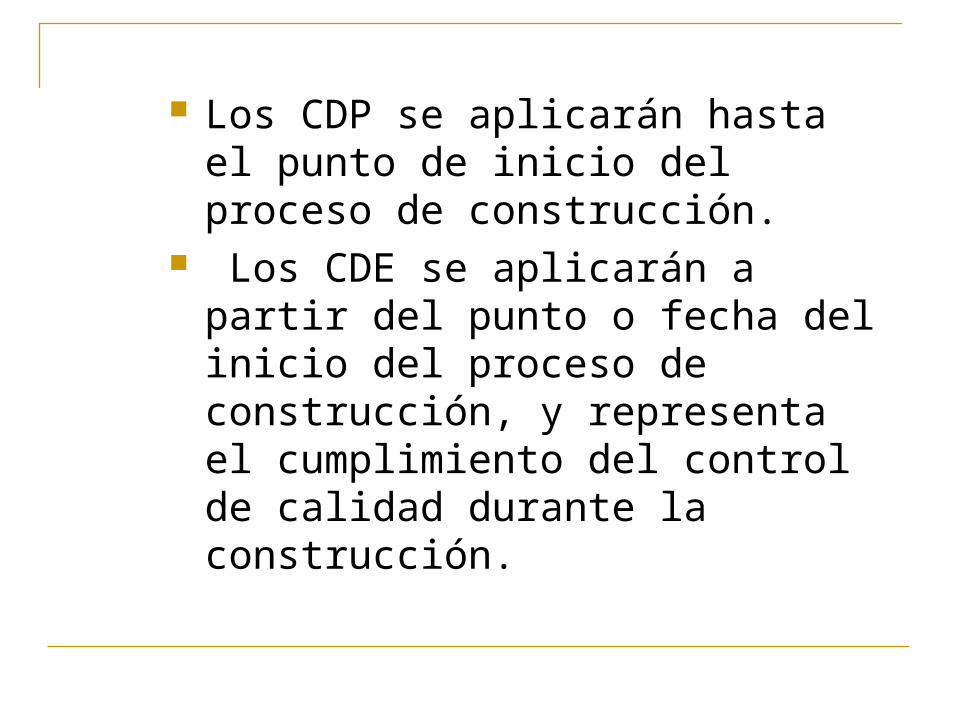

Los CDP se aplicarán hasta el punto de inicio del proceso de construcción.

Los CDE se aplicarán a partir del punto o fecha del inicio del proceso de construcción, y representa el cumplimiento del control de calidad durante la construcción.

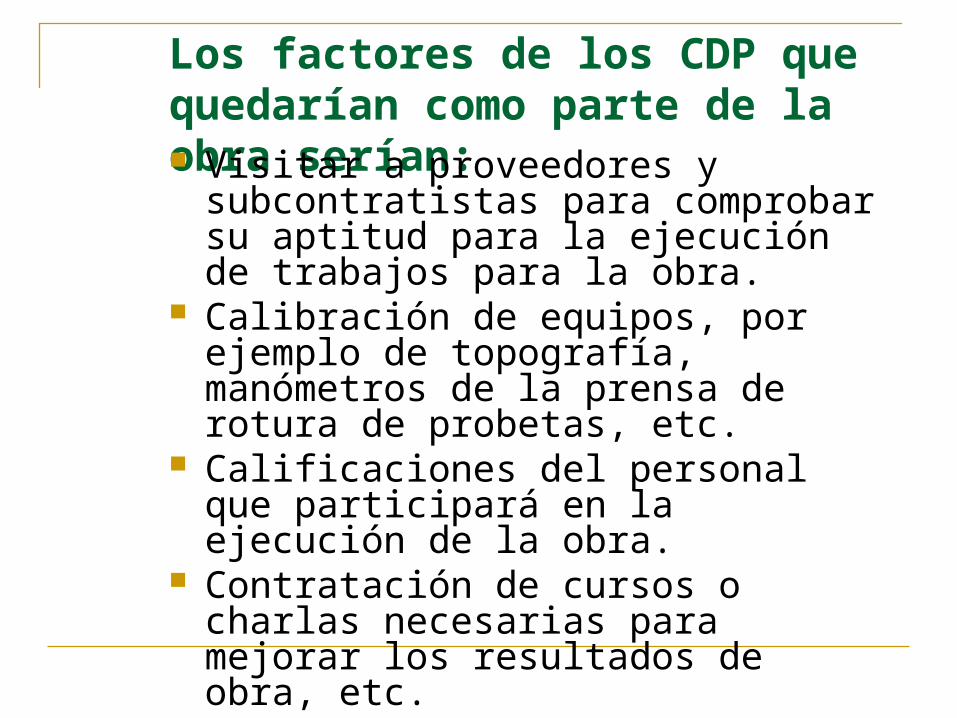

Los factores de los CDP que quedarían como parte de la obra serían:

Visitar a proveedores y subcontratistas para comprobar su aptitud para la ejecución de trabajos para la obra.

Calibración de equipos, por ejemplo de topografía, manómetros de la prensa de rotura de probetas, etc.

Calificaciones del personal que participará en la ejecución de la obra.

Contratación de cursos o charlas necesarias para mejorar los resultados de obra, etc.

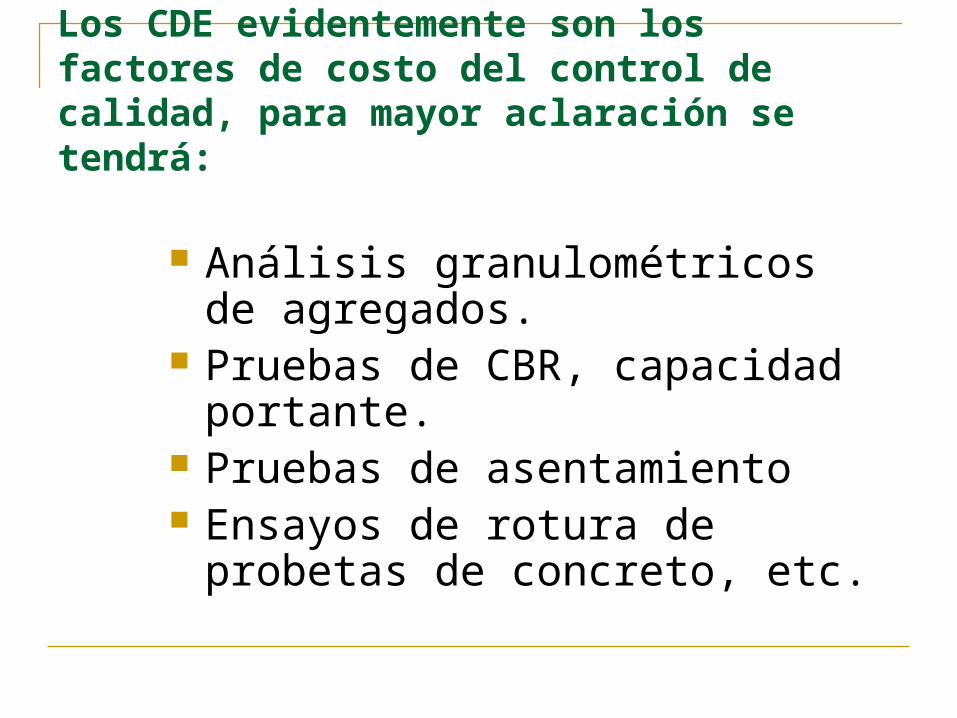

Los CDE evidentemente son los factores de costo del control de calidad, para mayor aclaración se tendrá:

Análisis granulométricos de agregados.

Pruebas de CBR, capacidad portante.

Pruebas de asentamiento Ensayos de rotura de probetas de

concreto, etc.

Resultados del Paso 2

"Es identificar todos los factores de costo de los CDP y CDE con la finalidad de determinar la magnitud de los CDC"

PASO 3: Identificación de puntos de control y registros

Según los requisitos de calidad del proyecto se deberán identificar los puntos de control aplicables, también es necesario definir los registros de calidad para disponer de los datos del control, y la debida comprobación de cumplimiento de los criterios de aceptación establecidos.Es necesario señalar que el contratista tendría que ser el principal interesado en cumplir con los CDC para evitarse la

ejecución y/o cubrir los CNC.

Resultado del paso 3

Es determinar las actividades que formarán parte del control de calidad que debe ser

cumplido durante la ejecución de los procesos constructivos.

PASO 4: Afianzamiento del margen de la obra

Es conveniente analizar que cada análisis de precios unitarios prevé la ejecución de un proceso constructivo bajo determinadas condiciones pero sólo en una única oportunidad; es decir, deben hacerse los trabajos bien a la primera.

Sí por los trabajos se deben hacer reprocesos totales o parciales, los costos inherentes deberán ser deducidos de la utilidad; por tanto, no se cumplirá con la expectativa del margen previsto en la obra. Este es el reto que toca a cada responsable de la ejecución de obra.

En resumen, el hecho de cumplir con los CDC es un asunto de extrema importancia ya que tiene que ver con la necesidad de ser competitivos.

Conclusiones

1. La aplicación de los costos relativos a la calidad a la construcción es sinónimo de caminar en forma segura hacia la competitividad

2. La aplicación de tales costos debe ser de iniciativa propia de las empresas contratistas, no se debe esperar que la supervisión exija tal cumplimiento, ya que no es obligación de la supervisión buscar la competitividad del contratista.

3. Es necesario que los ejecutivos de las empresas constructoras tomen debida nota de las propuestas desarrolladas en el presente tema, ya que se establecen formas claras para sustentar económicamente la implementación de la gestión de calidad en sus empresas. Recordar éste es un camino seguro a la competitividad empresarial.

GRACIAS POR SU ATENCIÓN