Costos de Mala Calidad 1 Costos de Mala Calidad Gestión de la Calidad Mg. Dante Negrete Objetivos...

22

15/03/2017 1 Costos de Mala Calidad Gestión de la Calidad Mg. Dante Negrete Objetivos del tema a) Entender la influencia que tiene la calidad en los costes. b) Enlazar la estimación de los costes de calidad con la contabilidad tradicional de costes. c) Interiorizar el concepto de “valor” y “desperdicio”, de manera que se identifiquen oportunidades de mejora. Mg. Dante Negrete

-

Upload

phungkhanh -

Category

Documents

-

view

230 -

download

2

Transcript of Costos de Mala Calidad 1 Costos de Mala Calidad Gestión de la Calidad Mg. Dante Negrete Objetivos...

15/03/2017

1

Costos de Mala Calidad

Gestión de la Calidad

Mg. Dante Negrete

Objetivos del tema

a) Entender la influencia que tiene la calidad en los costes.

b) Enlazar la estimación de los costes de calidad con la contabilidad tradicional de costes.

c) Interiorizar el concepto de “valor” y “desperdicio”, de manera que se identifiquen oportunidades de mejora.

Mg. Dante Negrete

15/03/2017

2

DEFINICIÓN DE LOS COSTES DE CALIDAD

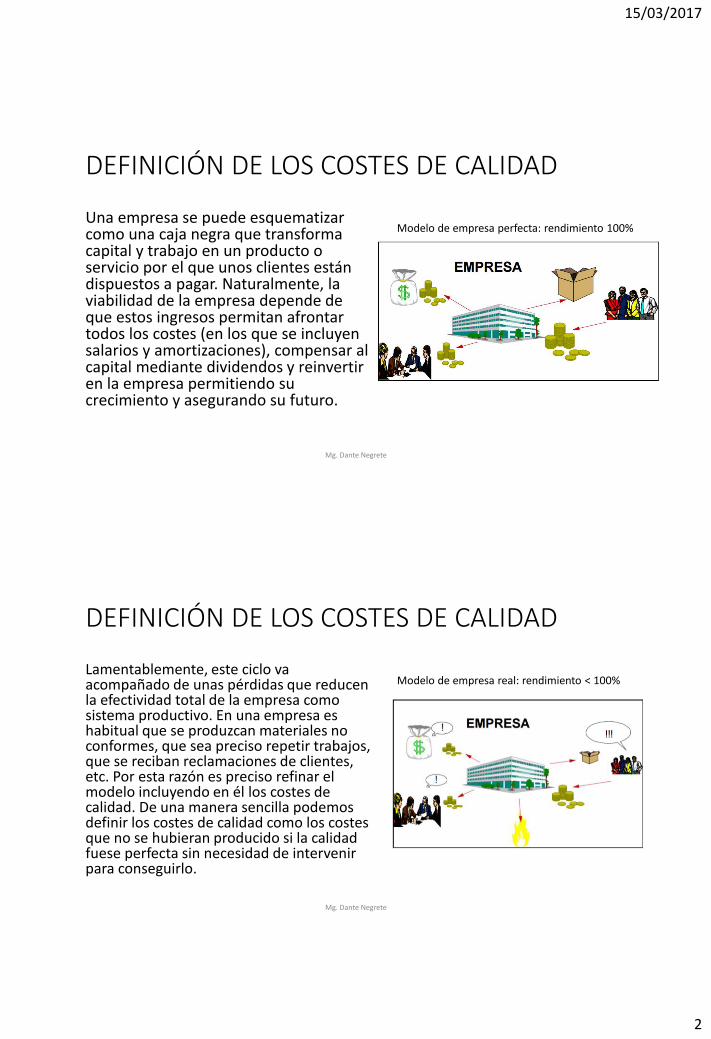

Una empresa se puede esquematizar como una caja negra que transforma capital y trabajo en un producto o servicio por el que unos clientes están dispuestos a pagar. Naturalmente, la viabilidad de la empresa depende de que estos ingresos permitan afrontar todos los costes (en los que se incluyen salarios y amortizaciones), compensar al capital mediante dividendos y reinvertir en la empresa permitiendo su crecimiento y asegurando su futuro.

Mg. Dante Negrete

Modelo de empresa perfecta: rendimiento 100%

DEFINICIÓN DE LOS COSTES DE CALIDAD

Lamentablemente, este ciclo va acompañado de unas pérdidas que reducen la efectividad total de la empresa como sistema productivo. En una empresa es habitual que se produzcan materiales no conformes, que sea preciso repetir trabajos, que se reciban reclamaciones de clientes, etc. Por esta razón es preciso refinar el modelo incluyendo en él los costes de calidad. De una manera sencilla podemos definir los costes de calidad como los costes que no se hubieran producido si la calidad fuese perfecta sin necesidad de intervenir para conseguirlo.

Mg. Dante Negrete

Modelo de empresa real: rendimiento < 100%

15/03/2017

3

DEFINICIÓN DE LOS COSTES DE CALIDAD

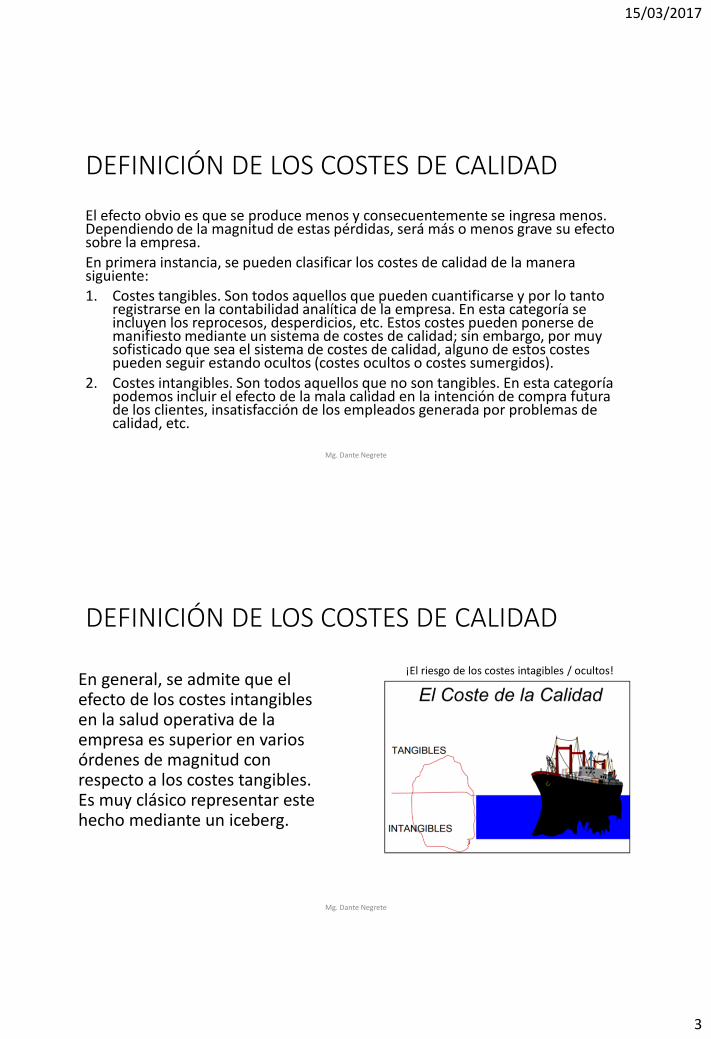

El efecto obvio es que se produce menos y consecuentemente se ingresa menos. Dependiendo de la magnitud de estas pérdidas, será más o menos grave su efecto sobre la empresa.

En primera instancia, se pueden clasificar los costes de calidad de la manera siguiente: 1. Costes tangibles. Son todos aquellos que pueden cuantificarse y por lo tanto

registrarse en la contabilidad analítica de la empresa. En esta categoría se incluyen los reprocesos, desperdicios, etc. Estos costes pueden ponerse de manifiesto mediante un sistema de costes de calidad; sin embargo, por muy sofisticado que sea el sistema de costes de calidad, alguno de estos costes pueden seguir estando ocultos (costes ocultos o costes sumergidos).

2. Costes intangibles. Son todos aquellos que no son tangibles. En esta categoría podemos incluir el efecto de la mala calidad en la intención de compra futura de los clientes, insatisfacción de los empleados generada por problemas de calidad, etc.

Mg. Dante Negrete

DEFINICIÓN DE LOS COSTES DE CALIDAD

En general, se admite que el efecto de los costes intangibles en la salud operativa de la empresa es superior en varios órdenes de magnitud con respecto a los costes tangibles. Es muy clásico representar este hecho mediante un iceberg.

Mg. Dante Negrete

¡El riesgo de los costes intagibles / ocultos!

15/03/2017

4

CLASIFICACIÓN CLÁSICA DE LOS COSTES DE CALIDAD TANGIBLES

Mg. Dante Negrete

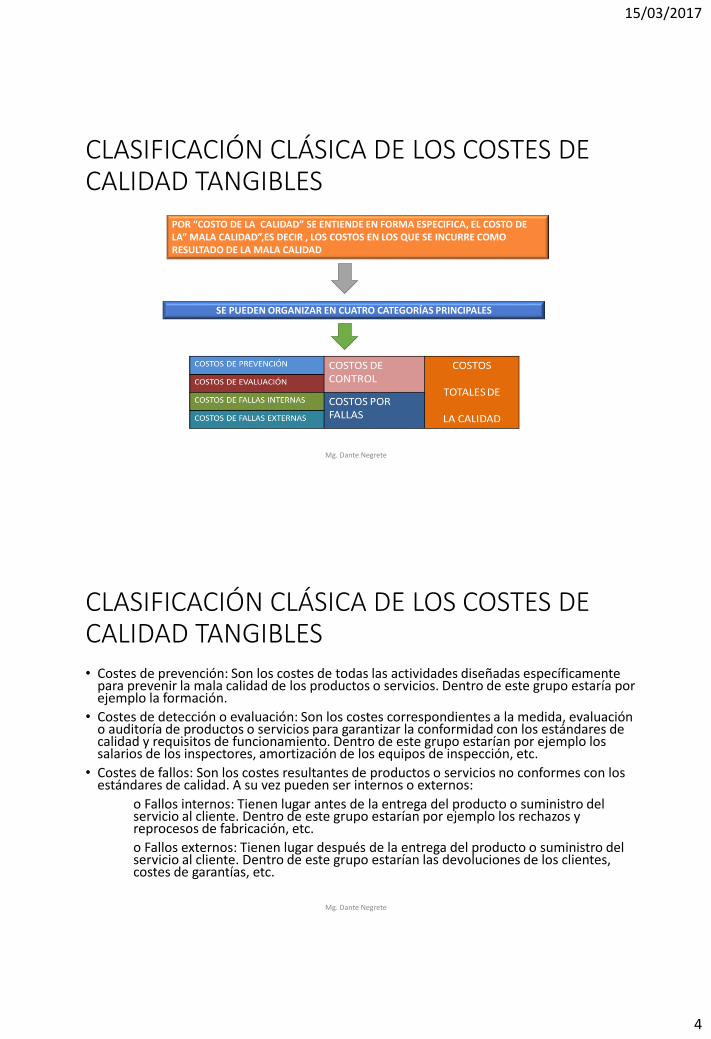

POR “COSTO DE LA CALIDAD” SE ENTIENDE EN FORMA ESPECIFICA, EL COSTO DE LA” MALA CALIDAD”,ES DECIR , LOS COSTOS EN LOS QUE SE INCURRE COMO RESULTADO DE LA MALA CALIDAD

SE PUEDEN ORGANIZAR EN CUATRO CATEGORÍAS PRINCIPALES

CLASIFICACIÓN CLÁSICA DE LOS COSTES DE CALIDAD TANGIBLES • Costes de prevención: Son los costes de todas las actividades diseñadas específicamente

para prevenir la mala calidad de los productos o servicios. Dentro de este grupo estaría por ejemplo la formación.

• Costes de detección o evaluación: Son los costes correspondientes a la medida, evaluación o auditoría de productos o servicios para garantizar la conformidad con los estándares de calidad y requisitos de funcionamiento. Dentro de este grupo estarían por ejemplo los salarios de los inspectores, amortización de los equipos de inspección, etc.

• Costes de fallos: Son los costes resultantes de productos o servicios no conformes con los estándares de calidad. A su vez pueden ser internos o externos:

o Fallos internos: Tienen lugar antes de la entrega del producto o suministro del servicio al cliente. Dentro de este grupo estarían por ejemplo los rechazos y reprocesos de fabricación, etc.

o Fallos externos: Tienen lugar después de la entrega del producto o suministro del servicio al cliente. Dentro de este grupo estarían las devoluciones de los clientes, costes de garantías, etc.

Mg. Dante Negrete

15/03/2017

5

CLASIFICACIÓN CLÁSICA DE LOS COSTES DE CALIDAD TANGIBLES

Esta clasificación es la más frecuente y es el “modo americano” de clasificar los costes de calidad. Sin embargo, las empresas francesas adoptan los siguientes criterios:

• Costes de calidad: Son los costes en los que se incurren para “lograr la calidad”. Equivalen a la suma de los costes de detección más los de evaluación.

• Costes de no calidad: Son los costes en los que se incurren por “no haber logrado la calidad” . Equivalen a los costes por fallos (internos más externos).

• Costes totales de calidad: Es la suma de los dos anteriores, por lo tanto equivalen a los costes de calidad según se definieron inicialmente.

Mg. Dante Negrete

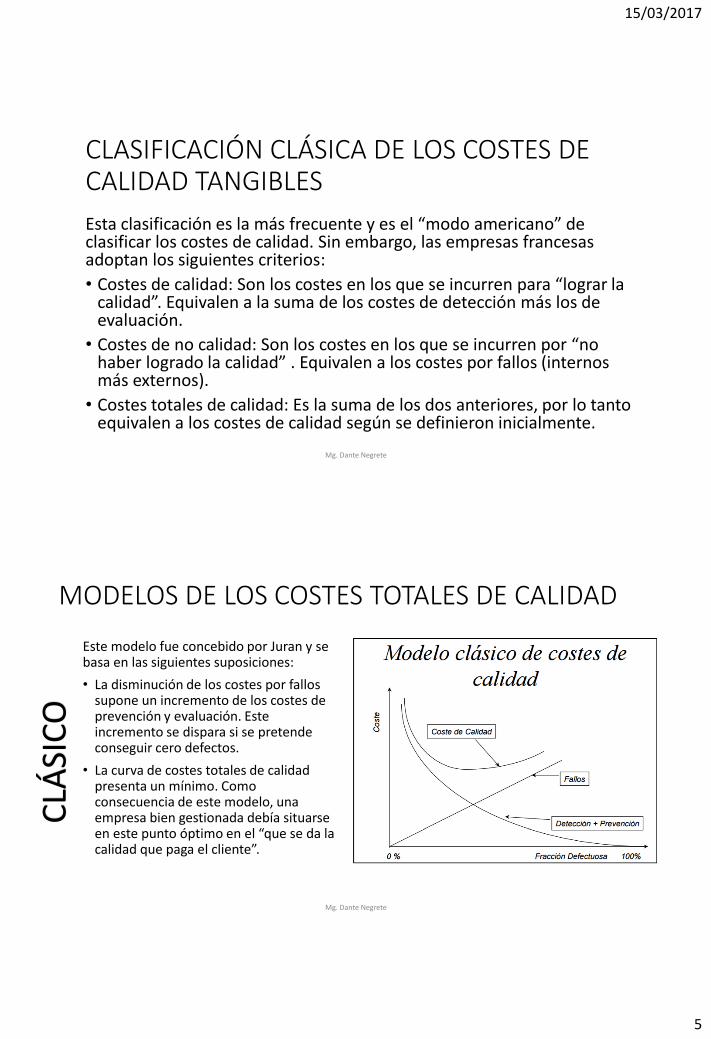

MODELOS DE LOS COSTES TOTALES DE CALIDAD

Este modelo fue concebido por Juran y se basa en las siguientes suposiciones:

• La disminución de los costes por fallos supone un incremento de los costes de prevención y evaluación. Este incremento se dispara si se pretende conseguir cero defectos.

• La curva de costes totales de calidad presenta un mínimo. Como consecuencia de este modelo, una empresa bien gestionada debía situarse en este punto óptimo en el “que se da la calidad que paga el cliente”.

Mg. Dante Negrete

CLÁ

SIC

O

15/03/2017

6

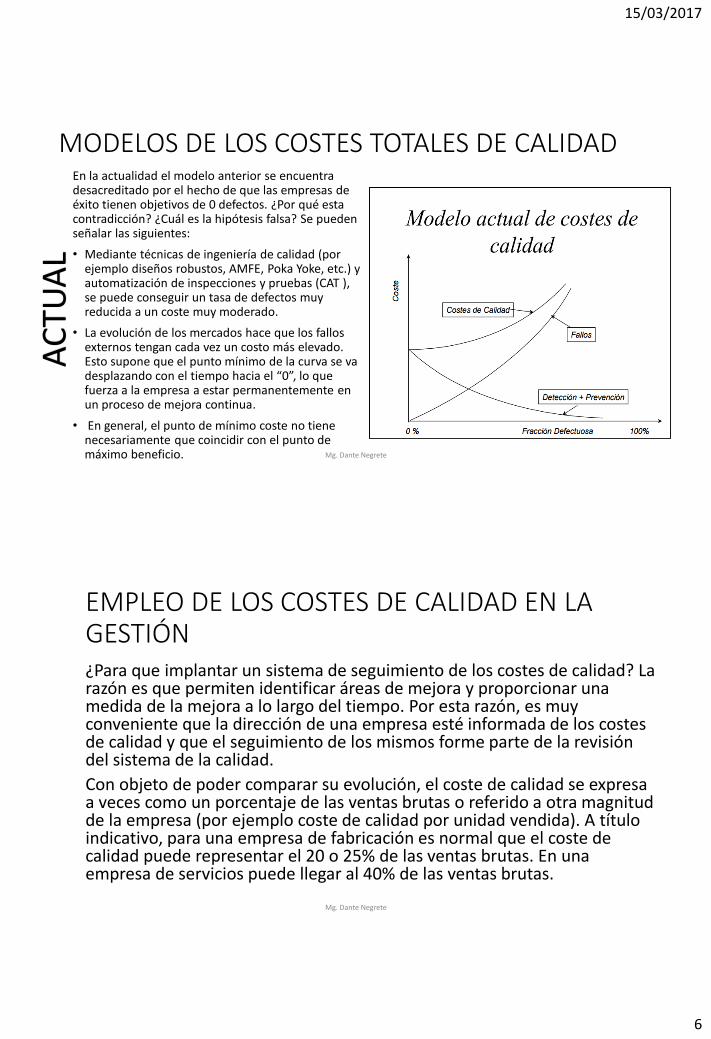

MODELOS DE LOS COSTES TOTALES DE CALIDAD En la actualidad el modelo anterior se encuentra desacreditado por el hecho de que las empresas de éxito tienen objetivos de 0 defectos. ¿Por qué esta contradicción? ¿Cuál es la hipótesis falsa? Se pueden señalar las siguientes:

• Mediante técnicas de ingeniería de calidad (por ejemplo diseños robustos, AMFE, Poka Yoke, etc.) y automatización de inspecciones y pruebas (CAT ), se puede conseguir un tasa de defectos muy reducida a un coste muy moderado.

• La evolución de los mercados hace que los fallos externos tengan cada vez un costo más elevado. Esto supone que el punto mínimo de la curva se va desplazando con el tiempo hacia el “0”, lo que fuerza a la empresa a estar permanentemente en un proceso de mejora continua.

• En general, el punto de mínimo coste no tiene necesariamente que coincidir con el punto de máximo beneficio. Mg. Dante Negrete

AC

TUA

L

EMPLEO DE LOS COSTES DE CALIDAD EN LA GESTIÓN¿Para que implantar un sistema de seguimiento de los costes de calidad? La razón es que permiten identificar áreas de mejora y proporcionar una medida de la mejora a lo largo del tiempo. Por esta razón, es muy conveniente que la dirección de una empresa esté informada de los costes de calidad y que el seguimiento de los mismos forme parte de la revisión del sistema de la calidad.

Con objeto de poder comparar su evolución, el coste de calidad se expresa a veces como un porcentaje de las ventas brutas o referido a otra magnitud de la empresa (por ejemplo coste de calidad por unidad vendida). A título indicativo, para una empresa de fabricación es normal que el coste de calidad puede representar el 20 o 25% de las ventas brutas. En una empresa de servicios puede llegar al 40% de las ventas brutas.

Mg. Dante Negrete

15/03/2017

7

EMPLEO DE LOS COSTES DE CALIDAD EN LA GESTIÓNA medida que una empresa aprende más sobre los elementos que componen sus costes de calidad, pueden identificarse y seguirse elementos adicionales. El coste de la calidad parece así ir incrementándose, cuando de hecho, tales costes ya estaban ahí, por lo que no debe descorazonar si se interpretan adecuadamente estos datos.

Muchas compañías quedan sorprendidas cuando, por primera vez, estiman sus costes de calidad. Muchas descubren que gastan mucho dinero en asegurarse que sus productos y servicios satisfacen los requisitos de sus clientes.

La presentación periódica de un informe bien planificado y fiable que muestre cuánto se está gastando en reprocesos, desperdicios, garantías, inspección y pruebas, hace que la dirección de cualquier empresa sienta la necesidad de dedicar al asunto la atención necesaria, sobre todo el impacto en los beneficios es considerable.

Mg. Dante Negrete

RELACIÓN CON EL SISTEMA DE COSTES DE LA EMPRESA Parece lógico pensar que el sistema de costes de calidad deba ir de la mano del sistema contable de la empresa. Sin embargo es necesario tener en cuenta que los sistemas contables se han diseñado para un mundo ideal en el que los fallos no existen. Consecuentemente, la información que aportan no solo no ayudan a la gestión de la calidad, sino que puede ser absolutamente perniciosa.

El origen de todo esto es que los sistemas contables se basan en el “mundo del coste” mientras que la calidad se mueve en el “mundo del valor” . De todas maneras, el control tradicional de los costes está absolutamente arraigado en las empresas, por lo que resulta necesario interpretarlos de modo que permita tomar decisiones de manera adecuada.

Mg. Dante Negrete

15/03/2017

8

¿CÓMO ES LA CONTABILIDAD DE COSTES TRADICIONAL?La primera de ellas es en:

• Costes directos: Costes inequívocamente identificables con la unidad de referencia.

• Costes indirectos: Costes que no son totalmente identificables con una sola unidad de referencia y están compartidos con otras unidades. Se imputan en base a un coeficiente de reparto. Es frecuente que algunos costes cuya naturaleza es directa (por ejemplo energía consumida por una máquina herramienta) se imputen mediante métodos indirectos.

Otro criterio de clasificación es:

• Costes fijos: Son invariables con el volumen de actividad dentro de unos intervalos de tiempo y para unos márgenes de actividad.

• Costes variables: Varían según el volumen de actividad. Mg. Dante Negrete

¿CÓMO ES LA CONTABILIDAD DE COSTES TRADICIONAL?Según sean los criterios de valoración de los costes, se pueden clasificar en:

• Costes históricos: Son los costes en los que se incurrió en el pasado y que pueden no ser relevantes de cara al futuro.

• Costes estándar: Son objetivos de coste que deben obtenerse bajo condiciones eficientes de operatividad.

Otro criterio de clasificación es:

• Costes fijos: Son invariables con el volumen de actividad dentro de unos intervalos de tiempo y para unos márgenes de actividad.

• Costes variables: Varían según el volumen de actividad. Mg. Dante Negrete

15/03/2017

9

¿CÓMO ES LA CONTABILIDAD DE COSTES TRADICIONAL?Para que un sistema de control de costes de calidad sea útil debe:

• Señalar aquellas áreas que más están penalizando la cuenta de resultados.

• Permitir comparar cómo afectarían a la cuenta de resultados las diferentes alternativas (toma de decisiones).

Esto último lleva a la clasificación de los costes según sea su naturaleza cuando se comparan dos alternativas:

• Coste diferenciales: Son aquellos que solo están presentes en una de las alternativas.

• Costes inalterados: Son aquellos que solo están presentes en las dos alternativas.

Mg. Dante Negrete

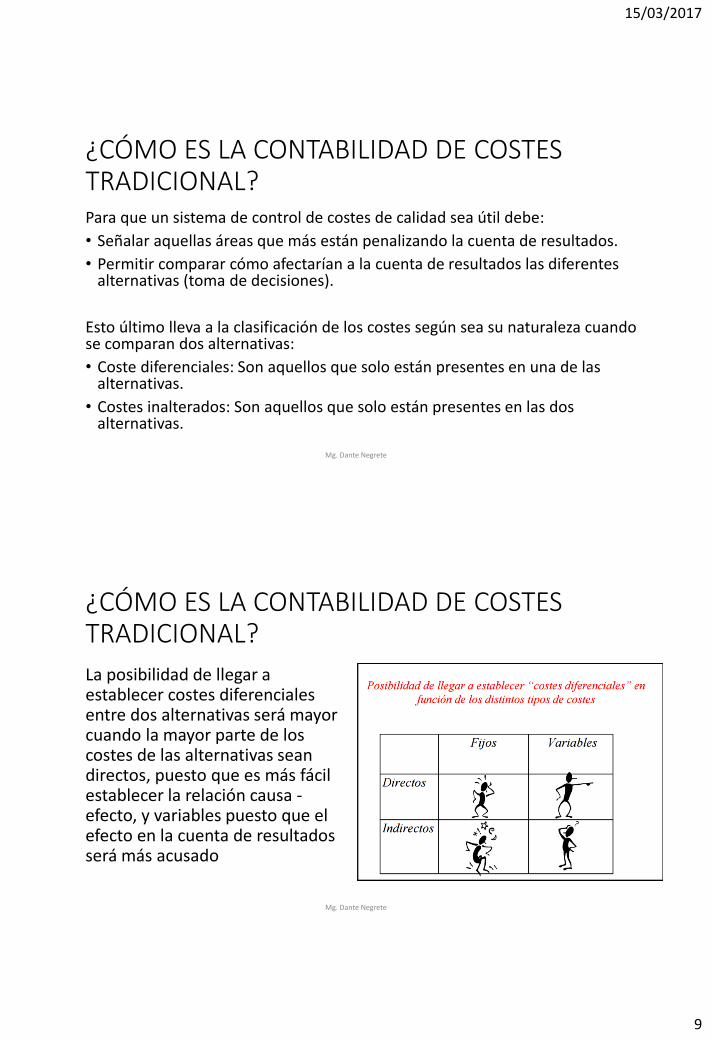

¿CÓMO ES LA CONTABILIDAD DE COSTES TRADICIONAL?

La posibilidad de llegar a establecer costes diferenciales entre dos alternativas será mayor cuando la mayor parte de los costes de las alternativas sean directos, puesto que es más fácil establecer la relación causa -efecto, y variables puesto que el efecto en la cuenta de resultados será más acusado

Mg. Dante Negrete

15/03/2017

10

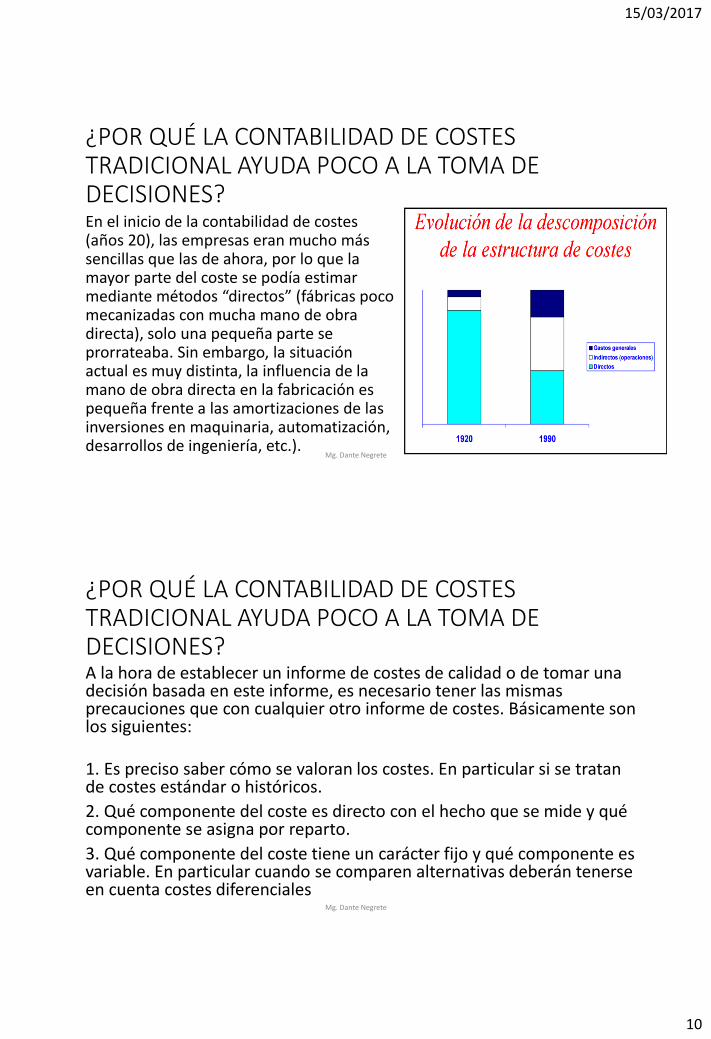

¿POR QUÉ LA CONTABILIDAD DE COSTES TRADICIONAL AYUDA POCO A LA TOMA DE DECISIONES?En el inicio de la contabilidad de costes (años 20), las empresas eran mucho más sencillas que las de ahora, por lo que la mayor parte del coste se podía estimar mediante métodos “directos” (fábricas poco mecanizadas con mucha mano de obra directa), solo una pequeña parte se prorrateaba. Sin embargo, la situación actual es muy distinta, la influencia de la mano de obra directa en la fabricación es pequeña frente a las amortizaciones de las inversiones en maquinaria, automatización, desarrollos de ingeniería, etc.).

Mg. Dante Negrete

¿POR QUÉ LA CONTABILIDAD DE COSTES TRADICIONAL AYUDA POCO A LA TOMA DE DECISIONES?A la hora de establecer un informe de costes de calidad o de tomar una decisión basada en este informe, es necesario tener las mismas precauciones que con cualquier otro informe de costes. Básicamente son los siguientes:

1. Es preciso saber cómo se valoran los costes. En particular si se tratan de costes estándar o históricos.

2. Qué componente del coste es directo con el hecho que se mide y qué componente se asigna por reparto.

3. Qué componente del coste tiene un carácter fijo y qué componente es variable. En particular cuando se comparen alternativas deberán tenerse en cuenta costes diferenciales

Mg. Dante Negrete

15/03/2017

11

PROCESO DE IMPLANTACIÓN DE UN SISTEMA DE COSTES DE CALIDAD

1. Venta del proyecto: Es preciso convencer a todos los estamentos involucrados del efecto que tiene la mejora de la calidad en la reducción de costes.

2. Desarrollo del proyecto. • Estimación del coste de calidad

• Selección de un proyecto piloto

• Creación de un Grupo de Trabajo

• Resolución de problemas

• Monitorización del proceso

• Reconocimiento por la Dirección

3. Control del proyectoMg. Dante Negrete

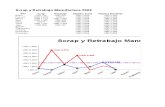

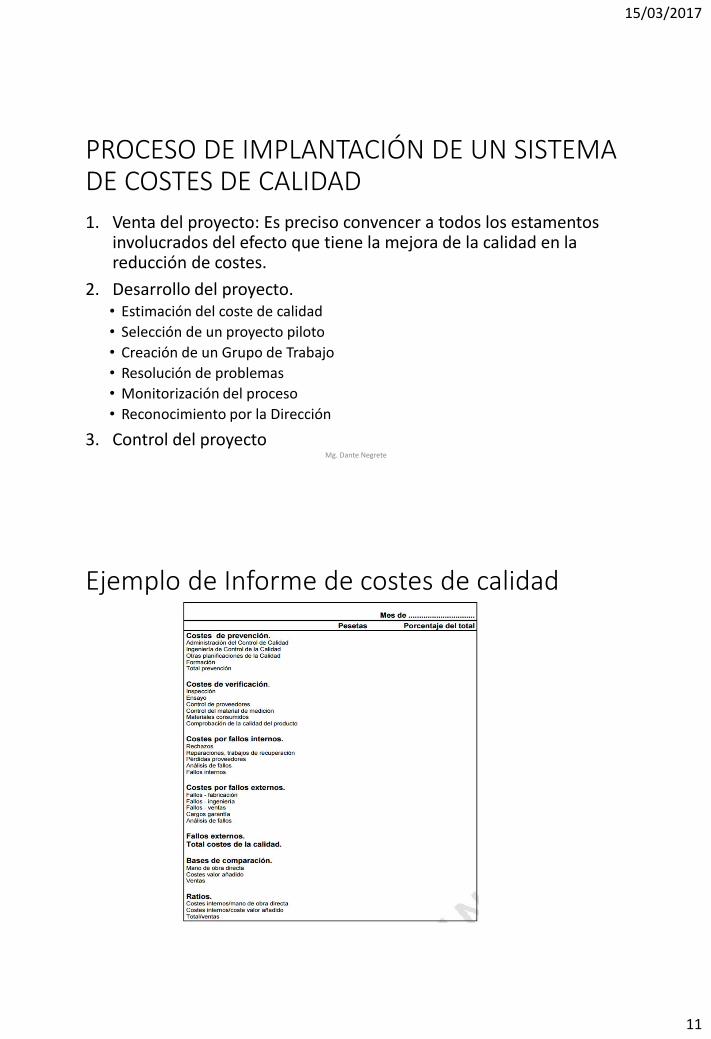

Ejemplo de Informe de costes de calidad

Mg. Dante Negrete

15/03/2017

12

Kaizen

Gestión de la Calidad

Mg. Dante Negrete

Concepto

• Kaizen significa Mejoramiento Continuo que involucra a todas las personas.

• La filosofía Kaizen asume que nuestra forma de vida - ya sea laboral, social o en casa- debe de concentrarse en el mejoramiento continuo.

• Kaizen son pequeños mejoramientos continuos pero incrementales.

• Kaizen esta basado en enfoques de sentido común y bajo costo.

Mg. Dante Negrete

15/03/2017

13

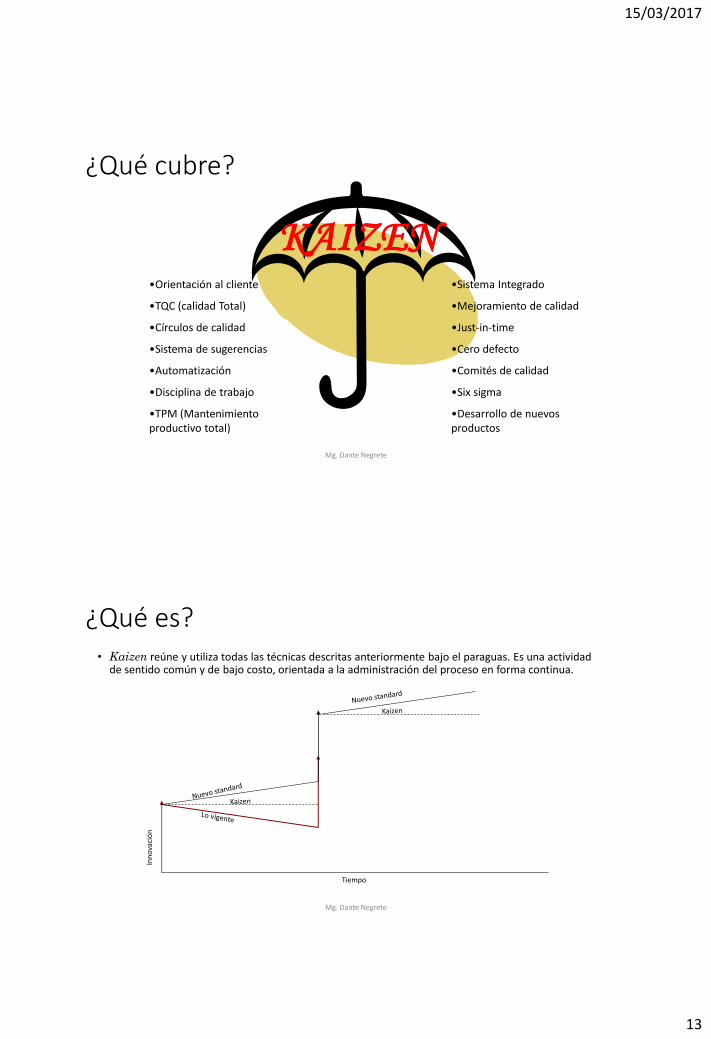

¿Qué cubre?

Mg. Dante Negrete

KAIZEN•Orientación al cliente

•TQC (calidad Total)

•Círculos de calidad

•Sistema de sugerencias

•Automatización

•Disciplina de trabajo

•TPM (Mantenimiento productivo total)

•Sistema Integrado

•Mejoramiento de calidad

•Just-in-time

•Cero defecto

•Comités de calidad

•Six sigma

•Desarrollo de nuevos productos

¿Qué es?

Mg. Dante Negrete

• Kaizen reúne y utiliza todas las técnicas descritas anteriormente bajo el paraguas. Es una actividad de sentido común y de bajo costo, orientada a la administración del proceso en forma continua.

Inn

ova

ció

n

Tiempo

15/03/2017

14

Estrategia Kaizen

• Kaizen y la Gerencia (emana de la cabeza).

• Proceso versus resultado (si el proceso es bueno el resultado será mejor).

• Seguir los ciclos PDCA (Plan, Do, Check, Act).

• Primero la calidad (Seguridad) después el profit.

• Hablar con datos (adiós a las percepciones).

• El proceso siguiente es el cliente.

Mg. Dante Negrete

Principales sistemas Kaizen

• Sistemas de Gestión de la calidad integral

• Sistemas de mantenimiento total

• Políticas de gestión

• Sistemas de sugerencias

• Actividades de grupos pequeños

Mg. Dante Negrete

15/03/2017

15

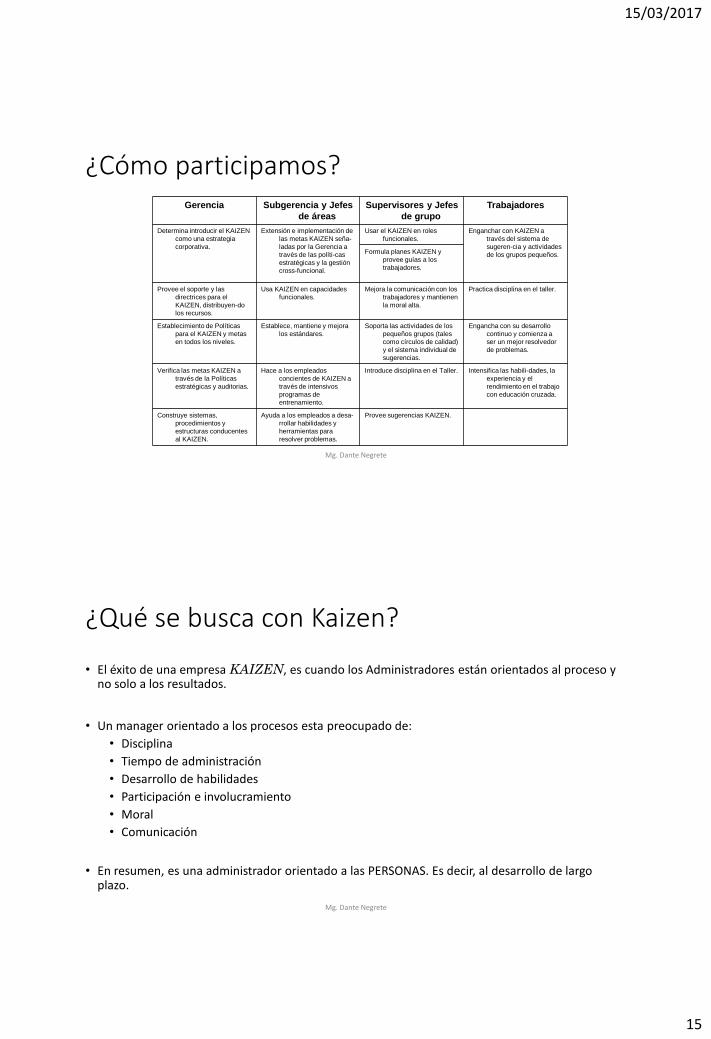

¿Cómo participamos?

Mg. Dante Negrete

Gerencia Subgerencia y Jefes

de áreas

Supervisores y Jefes

de grupo

Trabajadores

Determina introducir el KAIZEN

como una estrategia

corporativa.

Extensión e implementación de

las metas KAIZEN seña-

ladas por la Gerencia a

través de las políti-cas

estratégicas y la gestión

cross-funcional.

Usar el KAIZEN en roles

funcionales.

Enganchar con KAIZEN a

través del sistema de

sugeren-cia y actividades

de los grupos pequeños.Formula planes KAIZEN y

provee guías a los

trabajadores.

Provee el soporte y las

directrices para el

KAIZEN, distribuyen-do

los recursos.

Usa KAIZEN en capacidades

funcionales.

Mejora la comunicación con los

trabajadores y mantienen

la moral alta.

Practica disciplina en el taller.

Establecimiento de Políticas

para el KAIZEN y metas

en todos los niveles.

Establece, mantiene y mejora

los estándares.

Soporta las actividades de los

pequeños grupos (tales

como círculos de calidad)

y el sistema individual de

sugerencias.

Engancha con su desarrollo

continuo y comienza a

ser un mejor resolvedor

de problemas.

Verifica las metas KAIZEN a

través de la Políticas

estratégicas y auditorias.

Hace a los empleados

concientes de KAIZEN a

través de intensivos

programas de

entrenamiento.

Introduce disciplina en el Taller. Intensifica las habili-dades, la

experiencia y el

rendimiento en el trabajo

con educación cruzada.

Construye sistemas,

procedimientos y

estructuras conducentes

al KAIZEN.

Ayuda a los empleados a desa-

rrollar habilidades y

herramientas para

resolver problemas.

Provee sugerencias KAIZEN.

¿Qué se busca con Kaizen?

• El éxito de una empresa KAIZEN, es cuando los Administradores están orientados al proceso y no solo a los resultados.

• Un manager orientado a los procesos esta preocupado de:

• Disciplina

• Tiempo de administración

• Desarrollo de habilidades

• Participación e involucramiento

• Moral

• Comunicación

• En resumen, es una administrador orientado a las PERSONAS. Es decir, al desarrollo de largo plazo.

Mg. Dante Negrete

15/03/2017

16

¿Estándar?

• El estándar debería comprometer a cada uno de los involucrados en el proceso, ver que todos trabajen de acuerdo a lo establecido en el estándar, es tarea de los supervisores y jefes. Cada estándar tiene las siguientes características:

• Nivel de autorización y responsabilidad individual.

• Transmitir la experiencia individual a la próxima generación de trabajadores.

• Transmitir el conocimiento y experiencia individual a la organización.

• Acumulación de experiencias (particularmente con las fallas) dentro de la organización.

• Implementar el conocimiento desde un taller a otro.

• Disciplina.

Mg. Dante Negrete

El punto de partida del KAIZEN

• El punto de partida para iniciar Kaizen, es mirando la manera como la gente hace su trabajo, ya que esto no tiene un costo inmediato, identificando “la pérdida” (Muda) en los movimientos de los trabajadores.

• De hecho este es uno de los puntos mas difíciles de identificar, ya que tales movimientos que no aportan valor, son una parte integral de la secuencia del trabajo.

• Kaizen cubre el espectro total del negocio, comienza con la manera de que los trabajadores hacen las cosas, luego mejoramiento en las máquinas e instalaciones, para finalizar con mejoramientos en los sistemas y procedimientos.

• Según los Japoneses Top, KAIZEN es el 50% del trabajo de los managers.

Mg. Dante Negrete

15/03/2017

17

Proceso de Producción

• Las típicas pérdidas (MUDAS) incurridas en los procesos productivos son:

• Sobreproducción.

• Pérdida de utilización de la maquinaria.

• Pérdidas envueltas en el transporte de unidades.

• Pérdidas en procesamiento.

• Pérdidas en la toma del inventario.

• Pérdidas de movimiento.

• Pérdidas en la forma de unidades defectuosas.

Mg. Dante Negrete

Just in Time

• Los excesos de inventarios esconden muchos problemas, dirija su administración a “Just in Time”.

• Este concepto tiene las siguientes ventajas:

• Menores tiempos de demora.

• Reduce el tiempo gastado en trabajos que no son del proceso.

• Reduce el inventario.

• Mejor balance entre diferentes procesos.

• Clarificación de problemas.

• “Jidohka” mecanismo que detiene las máquinas cuando un problema ocurre, hasta que el los ajustes se han hecho para evitar la “Recurrencia”.

Mg. Dante Negrete

15/03/2017

18

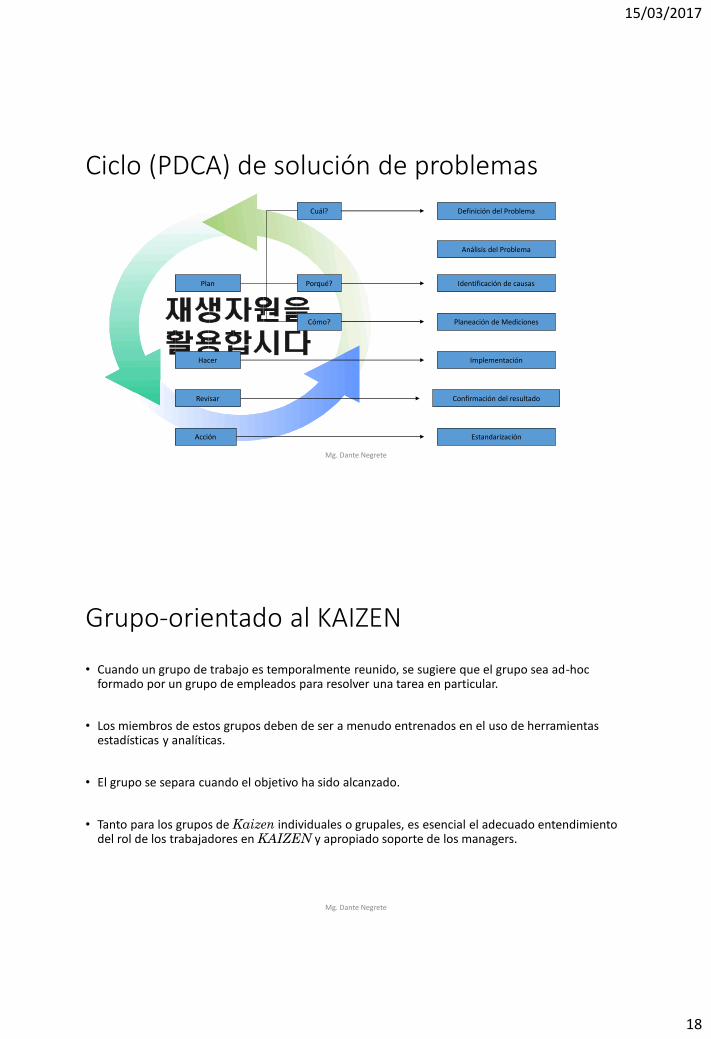

Ciclo (PDCA) de solución de problemas

Mg. Dante Negrete

Definición del ProblemaCuál?

Análisis del Problema

Identificación de causas

Planeación de Mediciones

Implementación

Confirmación del resultado

EstandarizaciónAcción

Hacer

Cómo?

Porqué?Plan

Revisar

Grupo-orientado al KAIZEN

• Cuando un grupo de trabajo es temporalmente reunido, se sugiere que el grupo sea ad-hoc formado por un grupo de empleados para resolver una tarea en particular.

• Los miembros de estos grupos deben de ser a menudo entrenados en el uso de herramientas estadísticas y analíticas.

• El grupo se separa cuando el objetivo ha sido alcanzado.

• Tanto para los grupos de Kaizen individuales o grupales, es esencial el adecuado entendimiento del rol de los trabajadores en KAIZEN y apropiado soporte de los managers.

Mg. Dante Negrete

15/03/2017

19

Grupos Pequeños

• Las actividades de los grupos pequeños pueden ser definidas como informal.

• Grupos Pequeños voluntarios y organizados dentro de la compañía pueden llevar tareas especificas en los talleres. Las ventajas son:

• Fijando los objetivos del grupo y trabajando en su logro, fortalece la sentido de equipo.• Los miembros del grupo comparten y coordinan sus respectivos roles mejor.• La comunicación entre trabajadores y administradores, como también entre trabajadores de diferentes

edades, es mejorada.• La moral es altamente mejorada.• Los trabajadores adquieren nuevas habilidades, conocimientos y desarrollan una actitud mas

cooperativa.• El grupo es auto sostenido y resuelve problemas que de otra forma deberían ser dejados para los

manager.• La relación trabajador-manager es altamente mejorada.

Mg. Dante Negrete

Círculos de calidad (QC)

• QC es definido como un grupo pequeño que voluntariamente desarrolla control de la calidad dentro del taller, donde ellos son miembros. El grupo pequeño esta llevando a cabo esta tarea continuamente, como parte del amplio programa de control de la calidad de la compañía, auto-desarrollados, desarrollo mutuo, y control del flujo y mejoramiento dentro del taller.

• El primer QC comenzó en KOMATSU en 1963. Hoy Komatsu tiene mas de 800 círculos QC en la fabrica y 350 en ventas y servicios.

• Con una participación del 85% en ventas y servicios y un 95% en la fábrica.

• Cada QC provee un promedio de 4,2 nuevas ideas al año.

Mg. Dante Negrete

15/03/2017

20

Los 5 pasos del Housekeeping KAIZEN

• Paso 1 seiri (Clasificar)• Trabajos en proceso.

• Herramientas innecesarias.

• Maquinaria no usada.

• Productos defectuosos.

• Papeles y documentos.

• Paso 2 seiton (Ordenar)• Las cosas deben de permanecer en orden listas para su uso.

• Paso 3 seiso (Limpiar)• Mantener el lugar de trabajo limpio y ordenado.

• Paso 4 seiketsu (aseo personal)• Tenga el hábito de estar limpio y bien presentado, comenzando con su persona.

• Paso 5 shitsuke (autodisciplina)• Siga los procedimientos y estándares de su lugar de trabajo.

Mg. Dante Negrete

Mg. Dante Negrete

Las 3 MU de las actividades KAIZEN

Muda (Desecho) Muri ( Tension) Mura (Irregularidad)

1.- Trabajadores.

2.- Técnica.

3.- Método.

4.- Tiempo.

5.- Instalaciones.

6.- St y Herramientas.

7.- Materiales.

8.- Volumen de Producción.

9.- Inventario.

10.- Lugar.

11.- Forma de pensar.

1.- Trabajadores.

2.- Técnica.

3.- Método.

4.- Tiempo.

5.- Instalaciones.

6.- St y Herramientas.

7.- Materiales.

8.- Volumen de Producción.

9.- Inventario.

10.- Lugar.

11.- Forma de pensar.

1.- Trabajadores.

2.- Técnica.

3.- Método.

4.- Tiempo.

5.- Instalaciones.

6.- St y Herramientas.

7.- Materiales.

8.- Volumen de Producción.

9.- Inventario.

10.- Lugar.

11.- Forma de pensar.

15/03/2017

21

Máximas I

• Pregunte a lo menos cinco (5) veces PORQUE ? De esta forma encontrará la real causa del problema, qué les interesa solucionar.

• Los sistemas de gestión y calidad comienzan con entrenamiento y terminan con entrenamiento.

• La administración cruzada (vertical y transversal) facilita los Programas Kaizen.

• Cada vez que tome una decisión siga el Ciclo PDCA.

• Cuando haga el Plan, use las herramientas estadísticas tales como Diagrama de Pareto, Diagramas causa-efecto, histogramas, cuadro de control, Diagramas de dispersión, gráficos, hojas de control, etc..

• El concepto KAIZEN significa que todos, sin importar su titulo o posición, deben abiertamente admitir sus errores o fallas que existan en su trabajo y tratar de hacer una mejor labor la próxima vez. El progreso es imposible sin la habilidad de admitir los errores.

Mg. Dante Negrete

Máximas II

• Los círculos de calidad no solo estudian los problemas técnicos, sino que también dirigen su atención a los temas de Seguridad y a la forma de resolverlos.

• Los trabajadores a menudos no son consientes de los movimientos innecesarios que ellos hacen.

• Se deben de publicitar los KAIZEN en proceso y los terminados (paneles), ya que los trabajadores pueden aportar nuevas ideas o sugerencias o adoptar los mejoramientos a otras tareas o áreas.

• En resumen, al tratar de maximizar la satisfacción del cliente al mejorar la calidad del producto (servicio) automáticamente lidera el mejoramiento de la productividad y una mayor performance corporativo.

Mg. Dante Negrete

15/03/2017

22

Resumen KAIZEN

• Los métodos y herramientas para llevar a cabo el KAIZEN son variadas, sin embargo, lo mas importante es:

• Partir de los temas operacionales mas fáciles (MUDAS).

• Identificar claramente el o los problemas.

• Involucrar a todos en la línea, vertical y horizontalmente.

• Use un método científico, elimine las percepciones.

• Incentive el sistema de sugerencias.

• Incentive la formación de pequeños grupos.

• Esta basado en enfoques de sentido común y bajo costo.

Mg. Dante Negrete