¿CUÁNTO VALE MI EMPRESA? - Fomento Económico de … · que se utilizan para definir el valor de...

49

www.ceiconsultores.com.mx C.P.C. y M.I. Néstor Gabriel López López gabriel@ceiconsultores.com.mx 1 | Noviembre 2012 ¿CUÁNTO VALE MI EMPRESA?

Transcript of ¿CUÁNTO VALE MI EMPRESA? - Fomento Económico de … · que se utilizan para definir el valor de...

www.ceiconsultores.com.mxC.P.C. y M.I. Néstor Gabriel López López

[email protected] 1 | Noviembre 2012

¿CUÁNTO

VALE MI

EMPRESA?

www.ceiconsultores.com.mxC.P.C. y M.I. Néstor Gabriel López López

[email protected] 2 | Noviembre 2012

En el contexto empresarial, no

puede disociarse el concepto de

valor, a las diferentes técnicas

que se utilizan para definir el

valor de una empresa para fines

de una transacción.

Todas las empresas tienen un

objetivo en común: La generación

de riqueza en beneficio de sus

propietarios. De lo contrario no

estaríamos hablando de una

empresa, sino más bien, de una

sociedad filantrópica que no

busca obtener un lucro por el

desarrollo de sus actividades.

Para que una empresa genere

riqueza, tiene que ser,

ineludiblemente, rentable.

www.ceiconsultores.com.mxC.P.C. y M.I. Néstor Gabriel López López

[email protected] 3 | Noviembre 2012

Valuación de empresas

Presentar un bosquejo de

los aspectos básicos que se

conjugan en las principales

metodologías para la

valuación de empresas

(México), y que todo

empresario debe conocer.

www.ceiconsultores.com.mxC.P.C. y M.I. Néstor Gabriel López López

[email protected] 4 | Noviembre 2012

Acepciones de valor Evolución de la idea

de valor en las empresas

Enfoque: ¿Valor para quien?... ¿qué es el

valor?

¿Qué es el flujo de efectivo? Clases de

valor en una empresa

Enfoques de valor

Causas que motivan a la valuación de

empresas

Generadores –o conductores– de valor

Normas de información financiera

Método de flujos de efectivo descontado (caso)

Otras metodologías para la determinación del

valor

Valuación de empresas

Contenido temático

www.ceiconsultores.com.mxC.P.C. y M.I. Néstor Gabriel López López

[email protected] 5 | Noviembre 2012

Valuación de empresas

Acepciones de valor

Principio ético

Mérito Precio determinado, o apreciación de

una cosa Lo que vale una persona o una cosa

Calidad de valiente Título de renta que

representa cierta suma de dinero

www.ceiconsultores.com.mxC.P.C. y M.I. Néstor Gabriel López López

[email protected] 6 | Noviembre 2012

Valuación de empresas

Acepciones de valor

Documento que representa la propiedad de un

bien

Calidad del alma que motiva la accionesExpresión o representación que se atribuye a un

número

www.ceiconsultores.com.mxC.P.C. y M.I. Néstor Gabriel López López

[email protected] 7 | Noviembre 2012

Valuación de empresas

Acepciones de valor

Para nuestros propósitos lo

definiremos como la cualidad de las

cosas –empresas, por ejemplo–, en

cuya virtud por poseerlas, se da o

se ésta dispuesto a dar cierta suma

de dinero o algo equivalente.

www.ceiconsultores.com.mxC.P.C. y M.I. Néstor Gabriel López López

[email protected] 8 | Noviembre 2012

Valuación de empresas

Acepciones de valor

Precio: condición de oferta y demanda…:

En materia de valuación de empresas no debemos

equiparar la expresión “valor” al concepto “precio”, la

cantidad de dinero que un comprador está dispuesto a

pagar por un bien en virtud de su uso, utilidad, y sobre

todo a su oferta y demanda relativa en el mercado.

www.ceiconsultores.com.mxC.P.C. y M.I. Néstor Gabriel López López

[email protected] 9 | Noviembre 2012

En términos

económicos, se

crea valor cuando

el rendimiento

del capital

(utilidades/capital

invertido) excede

el costo de dicho

capital.

Contrato de franquicias

Nuevos administradores o

socios

Alianzas estratégicas

Activos intangibles

Ejemplos

Valuación de empresas

Acepciones de valor

www.ceiconsultores.com.mxC.P.C. y M.I. Néstor Gabriel López López

[email protected] 10 | Noviembre 2012

Valuación de empresas

Evolución de la idea de valor en las

empresas

50’s: Producción

60’s: Mercadot

ecnia

70’s: Estrategia

= Administración por resultados

80’s: Calidad = Mejora continua

90’s: Administrac

ión orientada al

cliente

Kaizen, Deming y Duchi

A partir de este nuevo

milenio (inicios del 2000),

la tendencia del valor se

basa en el principio que

se define como

“administración basada

en el valor”, el cual lejos

de significar un cambio de

enfoque –desde nuestro

punto de vista–, compila

los esquemas vertidos en

los últimos 60 años.

www.ceiconsultores.com.mxC.P.C. y M.I. Néstor Gabriel López López

[email protected] 11 | Noviembre 2012

Valuación de empresas

Enfoque: ¿Valor para quien?... ¿Qué

es el valor?

La administración basada

en el valor centra su

atención en la generación de

flujos de efectivo para

remunerar al accionista.

El Flujo de Efectivo

constituye, por tanto, un

índice de salud en

empresarial.

www.ceiconsultores.com.mxC.P.C. y M.I. Néstor Gabriel López López

[email protected] 12 | Noviembre 2012

Valuación de empresas

Enfoque: ¿Valor para quien?... ¿Qué

es el valor?

Flujo de efectivo

(FE): ¿realidad

financiera?En ocasiones los FE (históricos)

provocan una especie de “ceguera

financiera”, es decir las empresas se

siente satisfechas con la gestión de

sus administradores, por el hecho de

contar con recursos –generados

eventualmente en mayor o menor

dimensión, según el giro de cada

una–, para la reinversión, mantener

su flotilla de trabajadores, y

principalmente, remunerar a sus

socios o accionistas.

www.ceiconsultores.com.mxC.P.C. y M.I. Néstor Gabriel López López

[email protected] 13 | Noviembre 2012

Valuación de empresas

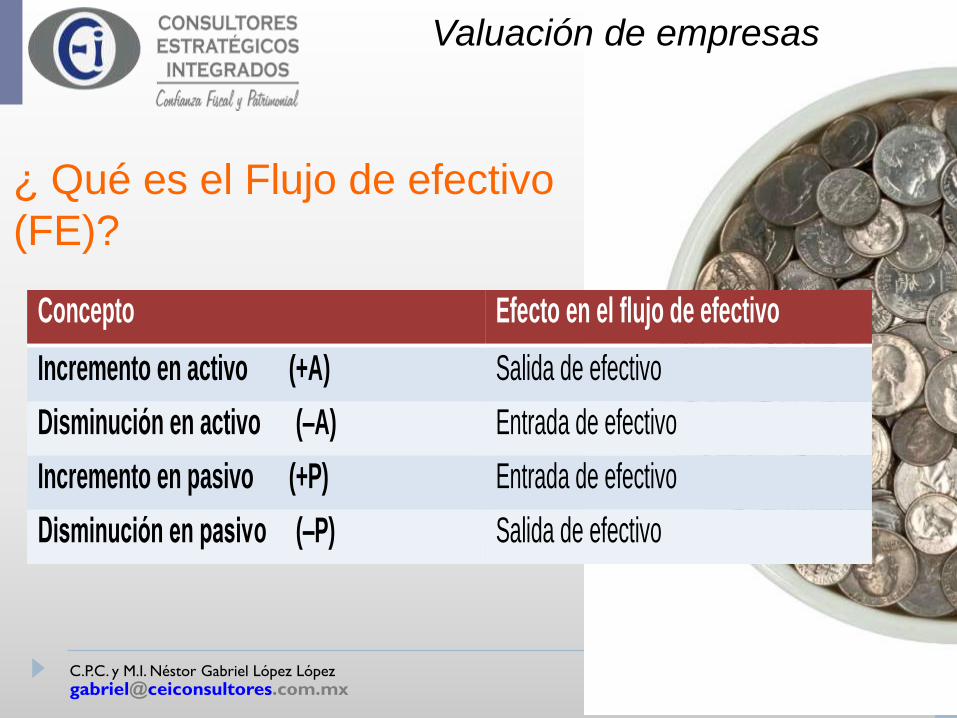

¿ Qué es el Flujo de efectivo

(FE)?De acuerdo con las NIF B-2 (IFRS,

USGAAP), los flujos de efectivo son los

movimientos de efectivo o sus

equivalentes, distribuidos en tres

apartados de actividades: operación,

inversión y financiamiento.

Dichos FE, son el resultado de la

habilidad –o esfuerzo– de las empresas

para cumplir sus obligaciones

financieras y pagar dividendos.

www.ceiconsultores.com.mxC.P.C. y M.I. Néstor Gabriel López López

[email protected] 14 | Noviembre 2012

Valuación de empresas

¿ Qué es el Flujo de efectivo

(FE)?

Concepto Efecto en el flujo de efectivo

Incremento en activo (+A) Salida de efectivo

Disminución en activo (–A) Entrada de efectivo

Incremento en pasivo (+P) Entrada de efectivo

Disminución en pasivo (–P) Salida de efectivo

www.ceiconsultores.com.mxC.P.C. y M.I. Néstor Gabriel López López

[email protected] 15 | Noviembre 2012

Valuación de empresas

Clases de valor en una empresa

Diferentes clases de valor

De acuerdo con el contexto de la empresa, y las

premisas que conllevan a la determinación de su

valor, existen diferentes clases de valor de una

empresa, cada una de ellas con un modelo

propio para la asignación de valor.

Dentro de las mas comunes se encuentran:

Valor contable –valor matemático–

Valor contable corregido

Valor intrínseco o fundamental

Valor bursátil

www.ceiconsultores.com.mxC.P.C. y M.I. Néstor Gabriel López López

[email protected] 16 | Noviembre 2012

Valuación de empresas

Clases de valor en una empresa

Diferentes clases de valor… Valor contable –valor matemático–

DIFERENCIA ENTRE:

ACTIVO TOTAL- TOTAL DIFERIDO-

PASIVO TOTAL El activo real excluye aquellas partidas de

imposible o muy difícil realización, y constituyen

un activo ficticio, sin valor comercial.

Regularmente se refiere a desembolsos

efectuados en la etapa preoperativa, y clasificada

como activo diferido.

www.ceiconsultores.com.mxC.P.C. y M.I. Néstor Gabriel López López

[email protected] 17 | Noviembre 2012

Valuación de empresas

Clases de valor en una empresa

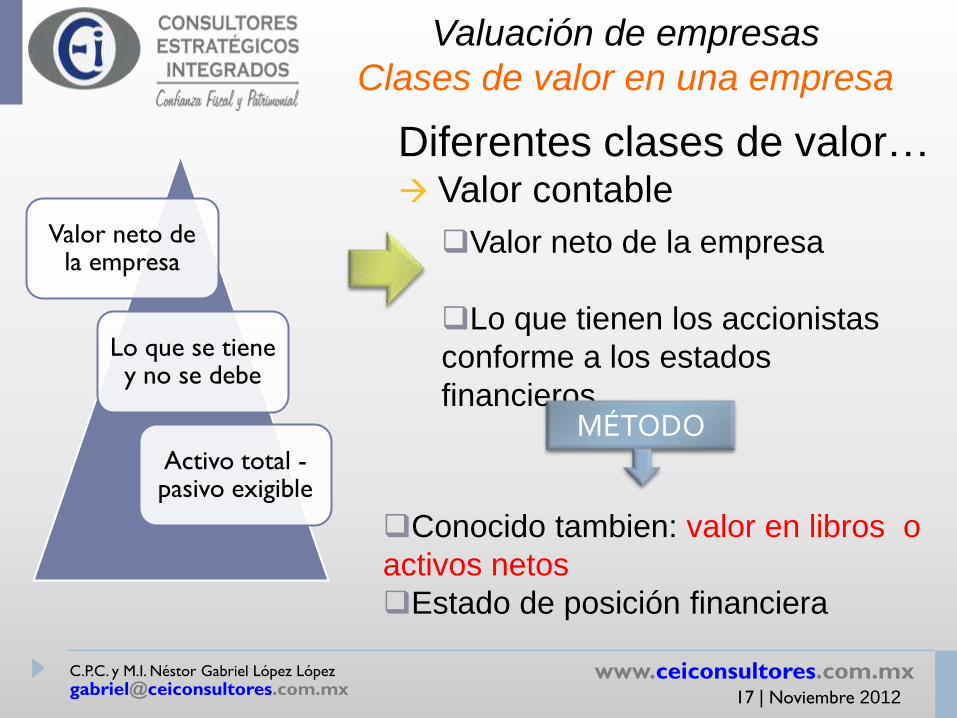

Diferentes clases de valor… Valor contable

Valor neto de la empresa

Lo que se tiene y no se debe

Activo total -pasivo exigible

Valor neto de la empresa

Lo que tienen los accionistas

conforme a los estados

financierosMÉTODO

Conocido tambien: valor en libros o

activos netos

Estado de posición financiera

www.ceiconsultores.com.mxC.P.C. y M.I. Néstor Gabriel López López

[email protected] 18 | Noviembre 2012

Valuación de empresas

Clases de valor en una empresa

Diferentes clases de valor… Valor contable

Pasivo exigible40+10+30=80 millones

Activo total160 millones

160 - 8080

millones

Valor contable(valor en libros)

www.ceiconsultores.com.mxC.P.C. y M.I. Néstor Gabriel López López

[email protected] 19 | Noviembre 2012

Valuación de empresas

Clases de valor en una empresa

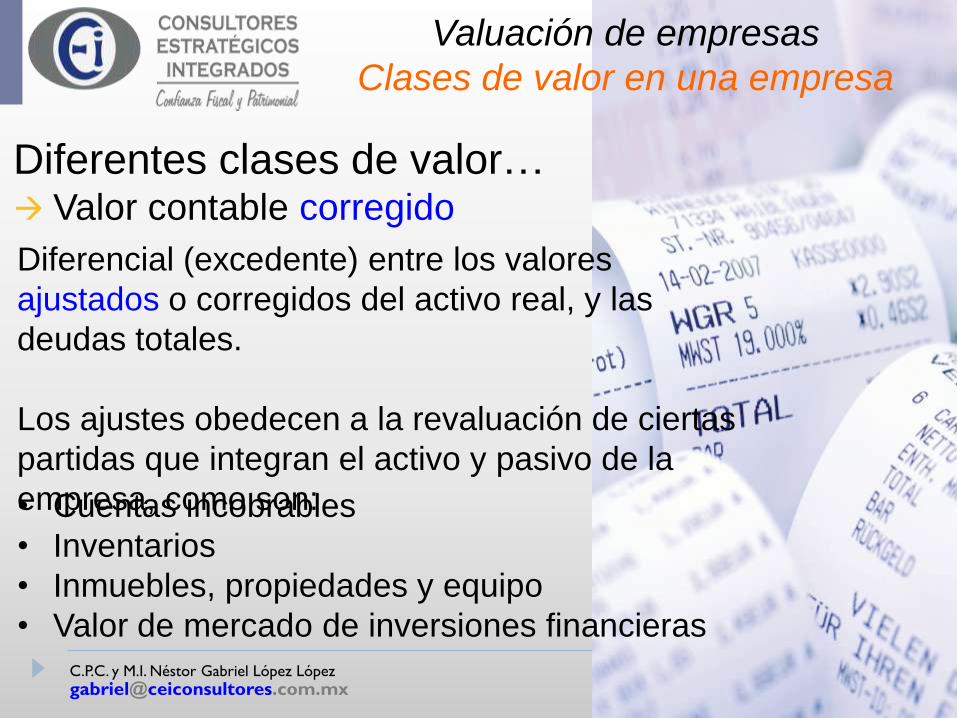

Diferentes clases de valor… Valor contable corregido

Diferencial (excedente) entre los valores

ajustados o corregidos del activo real, y las

deudas totales.

Los ajustes obedecen a la revaluación de ciertas

partidas que integran el activo y pasivo de la

empresa, como son:• Cuentas incobrables

• Inventarios

• Inmuebles, propiedades y equipo

• Valor de mercado de inversiones financieras

www.ceiconsultores.com.mxC.P.C. y M.I. Néstor Gabriel López López

[email protected] 20 | Noviembre 2012

Valuación de empresas

Clases de valor en una empresa

Diferentes clases de valor… Valor contable – Valor contable corregido

Activo: Pasivo

Cir

cu

lan

te

Efectivo

Co

rto

pla

zo

Proveedores

Inversiones Préstamos a corto plazo

Cuentas por cobrar Otros pasivos

InventariosL

arg

o

pla

zo Préstamos a largo plazo

No

cir

cu

lan

te

Inmuebles, propiedades

y equipoOtros pasivos

Activos diferidos

Cap

ital

Co

nta

ble

Capital social

Amortización acumuladaResultado de ejercicios

Otras cuentas de capital

www.ceiconsultores.com.mxC.P.C. y M.I. Néstor Gabriel López López

[email protected] 21 | Noviembre 2012

Valuación de empresas

Clases de valor en una empresa

Dife

ren

tes c

lases d

e v

alo

r…

Va

lor

co

nta

ble

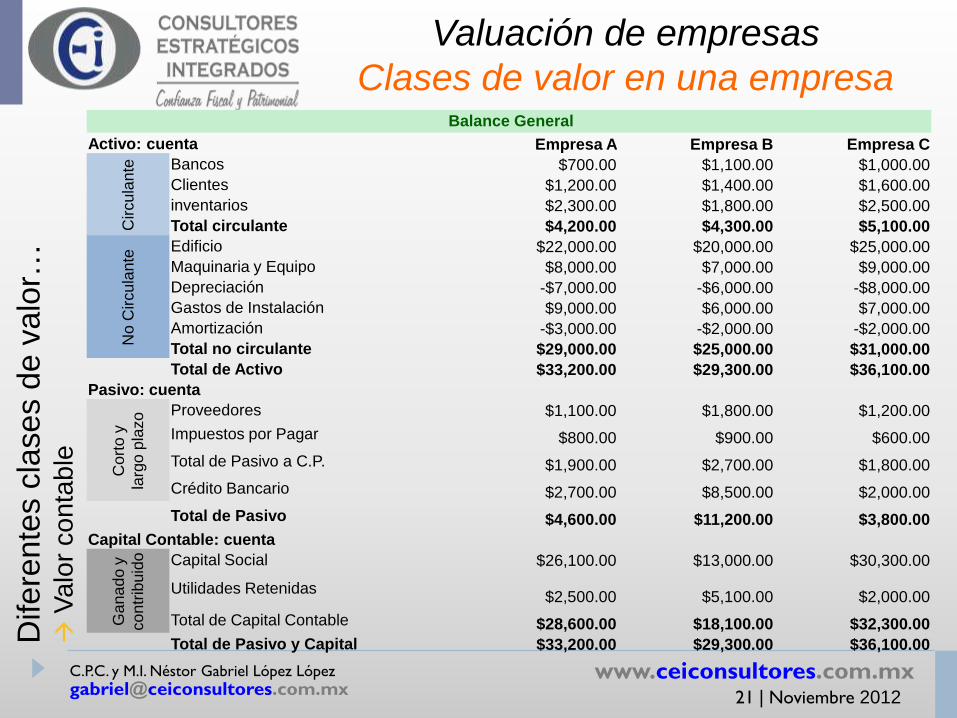

Balance General

Activo: cuenta Empresa A Empresa B Empresa C C

ircula

nte Bancos $700.00 $1,100.00 $1,000.00

Clientes $1,200.00 $1,400.00 $1,600.00

inventarios $2,300.00 $1,800.00 $2,500.00

Total circulante $4,200.00 $4,300.00 $5,100.00

No C

ircula

nte

Edificio $22,000.00 $20,000.00 $25,000.00

Maquinaria y Equipo $8,000.00 $7,000.00 $9,000.00

Depreciación -$7,000.00 -$6,000.00 -$8,000.00

Gastos de Instalación $9,000.00 $6,000.00 $7,000.00

Amortización -$3,000.00 -$2,000.00 -$2,000.00

Total no circulante $29,000.00 $25,000.00 $31,000.00

Total de Activo $33,200.00 $29,300.00 $36,100.00

Pasivo: cuenta

Co

rto

y

larg

o p

lazo Proveedores $1,100.00 $1,800.00 $1,200.00

Impuestos por Pagar $800.00 $900.00 $600.00

Total de Pasivo a C.P. $1,900.00 $2,700.00 $1,800.00

Crédito Bancario $2,700.00 $8,500.00 $2,000.00

Total de Pasivo $4,600.00 $11,200.00 $3,800.00

Capital Contable: cuenta

Ga

na

do y

co

ntr

ibu

ido Capital Social $26,100.00 $13,000.00 $30,300.00

Utilidades Retenidas$2,500.00 $5,100.00 $2,000.00

Total de Capital Contable $28,600.00 $18,100.00 $32,300.00

Total de Pasivo y Capital $33,200.00 $29,300.00 $36,100.00

www.ceiconsultores.com.mxC.P.C. y M.I. Néstor Gabriel López López

[email protected] 22 | Noviembre 2012

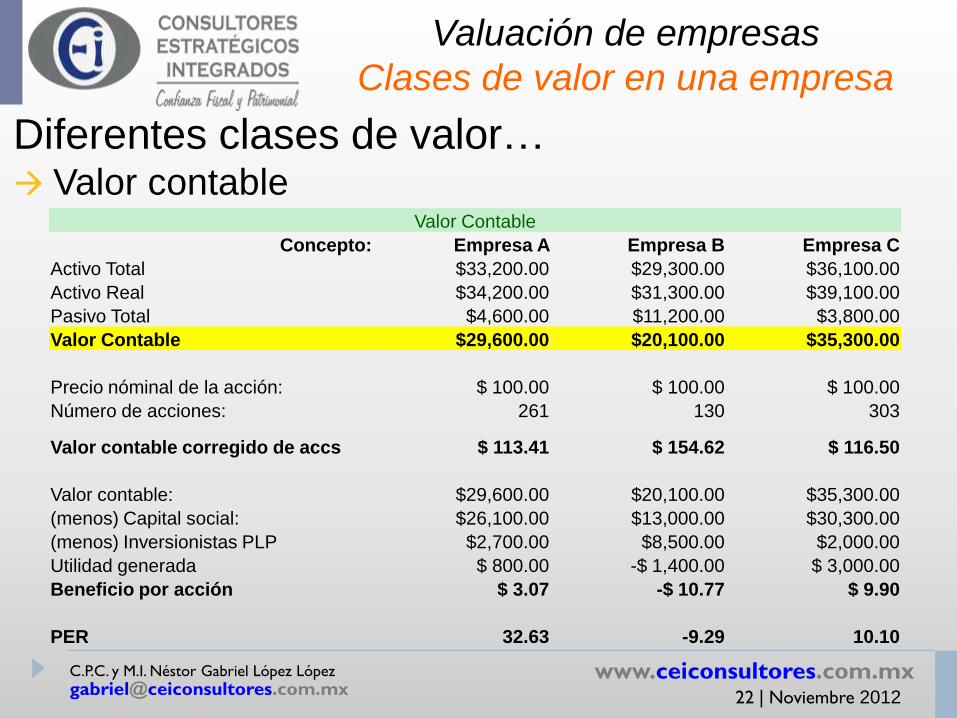

Valuación de empresas

Clases de valor en una empresa

Diferentes clases de valor… Valor contable

Valor Contable

Concepto: Empresa A Empresa B Empresa C

Activo Total $33,200.00 $29,300.00 $36,100.00

Activo Real $34,200.00 $31,300.00 $39,100.00

Pasivo Total $4,600.00 $11,200.00 $3,800.00

Valor Contable $29,600.00 $20,100.00 $35,300.00

Precio nóminal de la acción: $ 100.00 $ 100.00 $ 100.00

Número de acciones: 261 130 303

Valor contable corregido de accs $ 113.41 $ 154.62 $ 116.50

Valor contable: $29,600.00 $20,100.00 $35,300.00

(menos) Capital social: $26,100.00 $13,000.00 $30,300.00

(menos) Inversionistas PLP $2,700.00 $8,500.00 $2,000.00

Utilidad generada $ 800.00 -$ 1,400.00 $ 3,000.00

Beneficio por acción $ 3.07 -$ 10.77 $ 9.90

PER 32.63 -9.29 10.10

www.ceiconsultores.com.mxC.P.C. y M.I. Néstor Gabriel López López

[email protected] 23 | Noviembre 2012

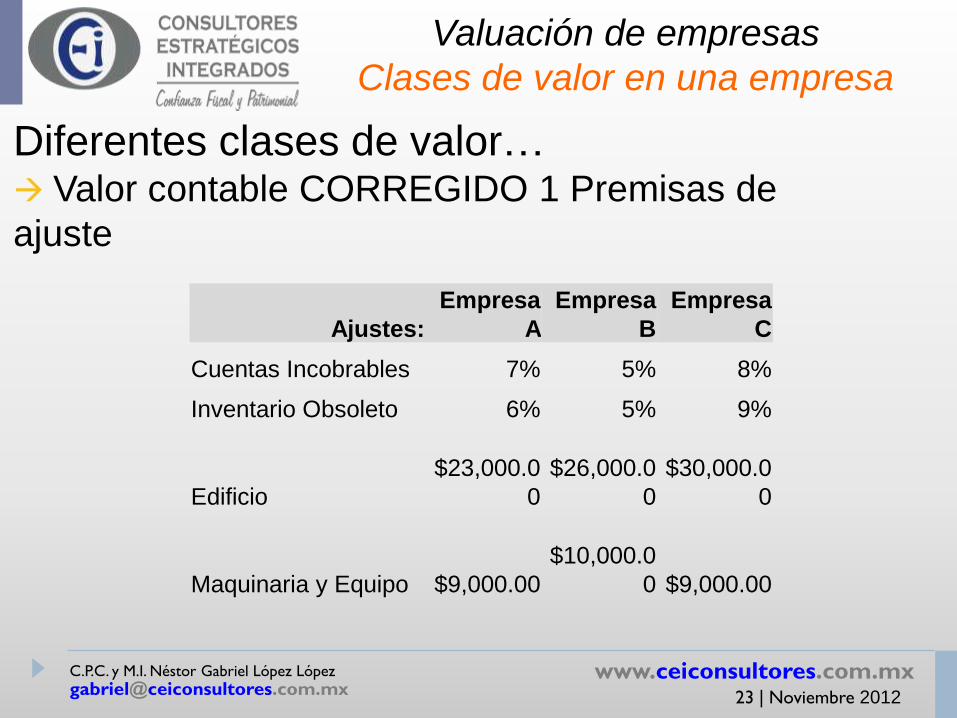

Valuación de empresas

Clases de valor en una empresa

Diferentes clases de valor… Valor contable CORREGIDO 1 Premisas de

ajuste

Ajustes:

Empresa

A

Empresa

B

Empresa

C

Cuentas Incobrables 7% 5% 8%

Inventario Obsoleto 6% 5% 9%

Edificio

$23,000.0

0

$26,000.0

0

$30,000.0

0

Maquinaria y Equipo $9,000.00

$10,000.0

0 $9,000.00

www.ceiconsultores.com.mxC.P.C. y M.I. Néstor Gabriel López López

[email protected] 24 | Noviembre 2012

Valuación de empresas

Clases de valor en una empresa

Dife

ren

tes c

lases d

e v

alo

r…

Va

lor

co

nta

ble

co

rre

gid

o

Balance General CORREGIDO

Activo: cuenta Empresa A Empresa B Empresa C C

ircula

nte Bancos $700.00 $1,100.00 $1,000.00

Clientes $1,116.00 $1,330.00 $1,472.00

inventarios $2,162.00 $1,710.00 $2,275.00

Total circulante $3,978.00 $4,140.00 $4,747.00

No C

ircula

nte

Edificio $23,000.00 $26,000.00 $30,000.00

Maquinaria y Equipo $9,000.00 $10,000.00 $9,000.00

Depreciación -$7,000.00 -$6,000.00 -$8,000.00

Gastos de Instalación $9,000.00 $6,000.00 $7,000.00

Amortización -$3,000.00 -$2,000.00 -$2,000.00

Total no circulante $31,000.00 $34,000.00 $36,000.00

Total de Activo $34,978.00 $38,140.00 $40,747.00

Pasivo: cuenta

Co

rto y

larg

o p

lazo Proveedores $1,100.00 $1,800.00 $1,200.00

Impuestos por Pagar $800.00 $900.00 $600.00

Total de Pasivo a C.P. $1,900.00 $2,700.00 $1,800.00

Crédito Bancario $2,700.00 $8,500.00 $2,000.00

Total de Pasivo $4,600.00 $11,200.00 $3,800.00

Capital Contable: cuenta

Ga

na

do y

co

ntr

ibu

ido Capital Social $26,100.00 $13,000.00 $30,300.00

Utilidades Retenidas$2,500.00 $5,100.00 $2,000.00

Total de Capital Contable $30,378.00 $26,940.00 $36,947.00

Total de Pasivo y Capital $34,978.00 $38,140.00 $40,747.00

www.ceiconsultores.com.mxC.P.C. y M.I. Néstor Gabriel López López

[email protected] 25 | Noviembre 2012

Valuación de empresas

Clases de valor en una empresa

Diferentes clases de valor… Valor contable CORREGIDO

Valor Contable CORREGIDO

Concepto: Empresa A Empresa B Empresa C

Activo Total $34,978.00 $38,140.00 $40,747.00

Activo Real $35,978.00 $40,140.00 $43,747.00

Pasivo Total $4,600.00 $11,200.00 $3,800.00

Valor Contable CORREGIDO $31,378.00 $28,940.00 $39,947.00

Precio nóminal de la acción: $ 100.00 $ 100.00 $ 100.00

Número de acciones: 261 130 303

Valor contable corregido de accs $ 120.22 $ 222.62 $ 131.84

Valor contable corregido: $31,378.00 $28,940.00 $39,947.00

(menos) Capital social: $26,100.00 $13,000.00 $30,300.00

(menos) Inversionistas PLP $2,700.00 $8,500.00 $2,000.00

Utilidad generada $ 2,578.00 $ 7,440.00 $ 7,647.00

Beneficio por acción $ 9.88 $ 57.23 $ 25.24

PER 10.12 1.75 3.96

www.ceiconsultores.com.mxC.P.C. y M.I. Néstor Gabriel López López

[email protected] 26 | Noviembre 2012

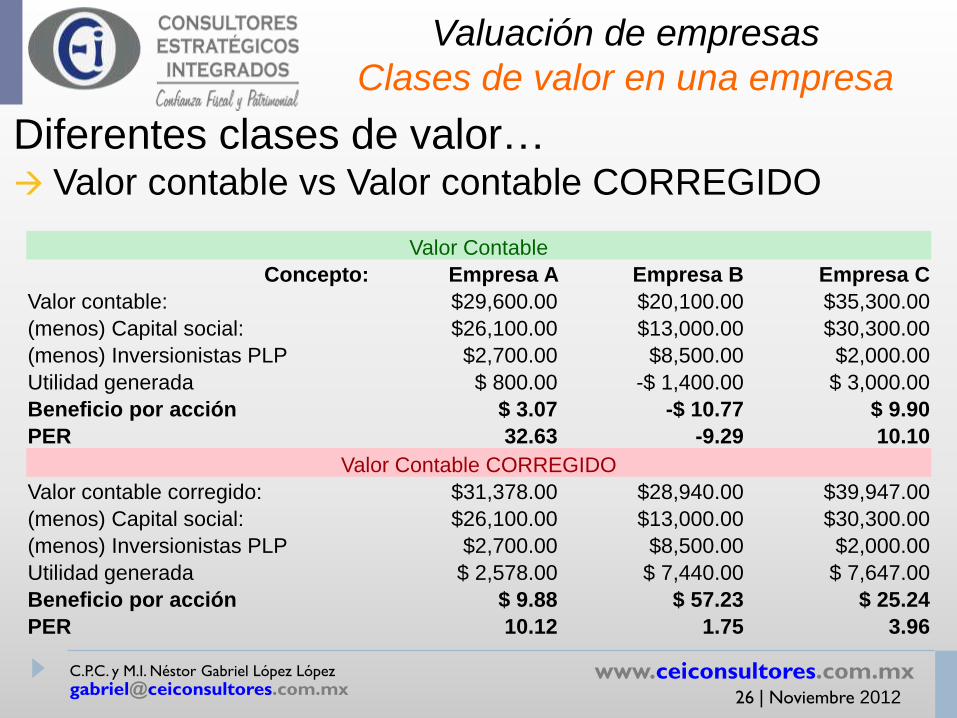

Valuación de empresas

Clases de valor en una empresa

Diferentes clases de valor… Valor contable vs Valor contable CORREGIDO

Valor Contable

Concepto: Empresa A Empresa B Empresa C

Valor contable: $29,600.00 $20,100.00 $35,300.00

(menos) Capital social: $26,100.00 $13,000.00 $30,300.00

(menos) Inversionistas PLP $2,700.00 $8,500.00 $2,000.00

Utilidad generada $ 800.00 -$ 1,400.00 $ 3,000.00

Beneficio por acción $ 3.07 -$ 10.77 $ 9.90

PER 32.63 -9.29 10.10

Valor Contable CORREGIDO

Valor contable corregido: $31,378.00 $28,940.00 $39,947.00

(menos) Capital social: $26,100.00 $13,000.00 $30,300.00

(menos) Inversionistas PLP $2,700.00 $8,500.00 $2,000.00

Utilidad generada $ 2,578.00 $ 7,440.00 $ 7,647.00

Beneficio por acción $ 9.88 $ 57.23 $ 25.24

PER 10.12 1.75 3.96

www.ceiconsultores.com.mxC.P.C. y M.I. Néstor Gabriel López López

[email protected] 27 | Noviembre 2012

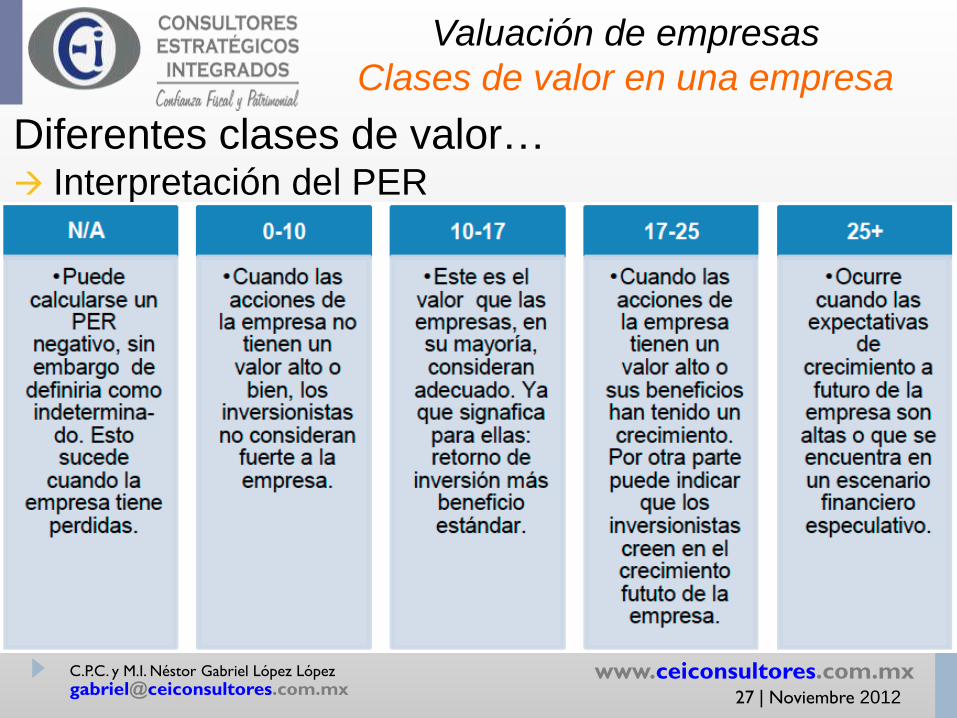

Valuación de empresas

Clases de valor en una empresa

Diferentes clases de valor… Interpretación del PER

www.ceiconsultores.com.mxC.P.C. y M.I. Néstor Gabriel López López

[email protected] 28 | Noviembre 2012

Valuación de empresas

Clases de valor en una empresa

Diferentes clases de valor… Valor intrínseco o fundamental

Este valor se calcula considerando:

• El valor real de los activos de la empresa (VCC)

• Las utilidades futuras

• Los intereses y utilidades futuras

• La tasa de crecimiento futura

El análisis de valor intrínseco es el proceso de comparar

el valor real de una acción con el precio de mercado

www.ceiconsultores.com.mxC.P.C. y M.I. Néstor Gabriel López López

[email protected] 29 | Noviembre 2012

Valuación de empresas

Clases de valor en una empresa

Diferentes clases de valor… Valor bursátil

El valor de la empresa

será igual al valor de

mercado de la acción

multiplicado por el

número de acciones en

circulación.

www.ceiconsultores.com.mxC.P.C. y M.I. Néstor Gabriel López López

[email protected] 30 | Noviembre 2012

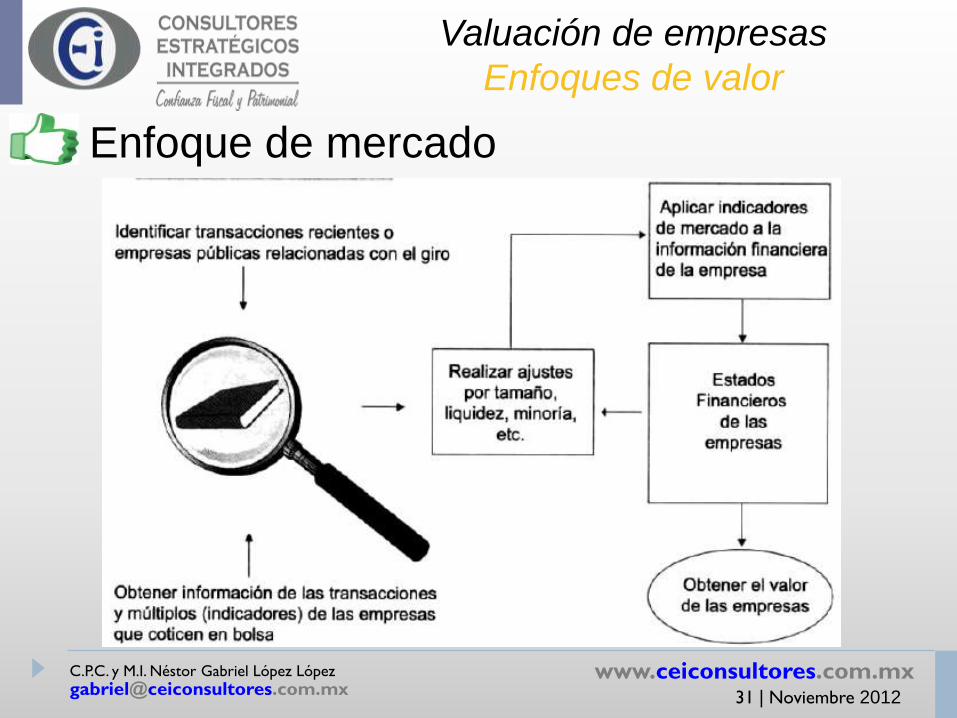

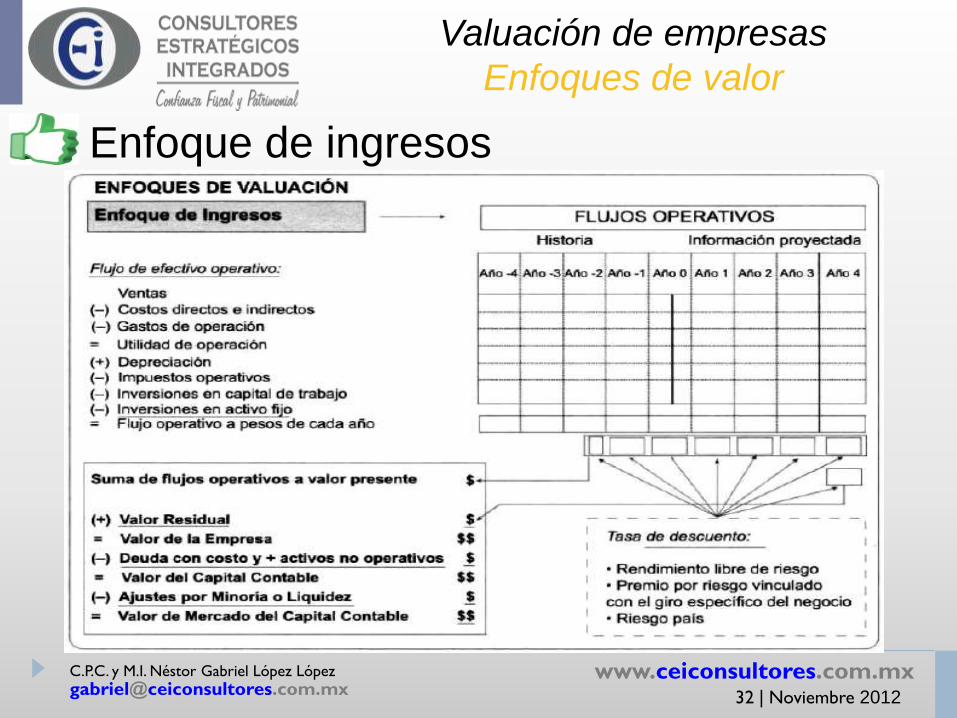

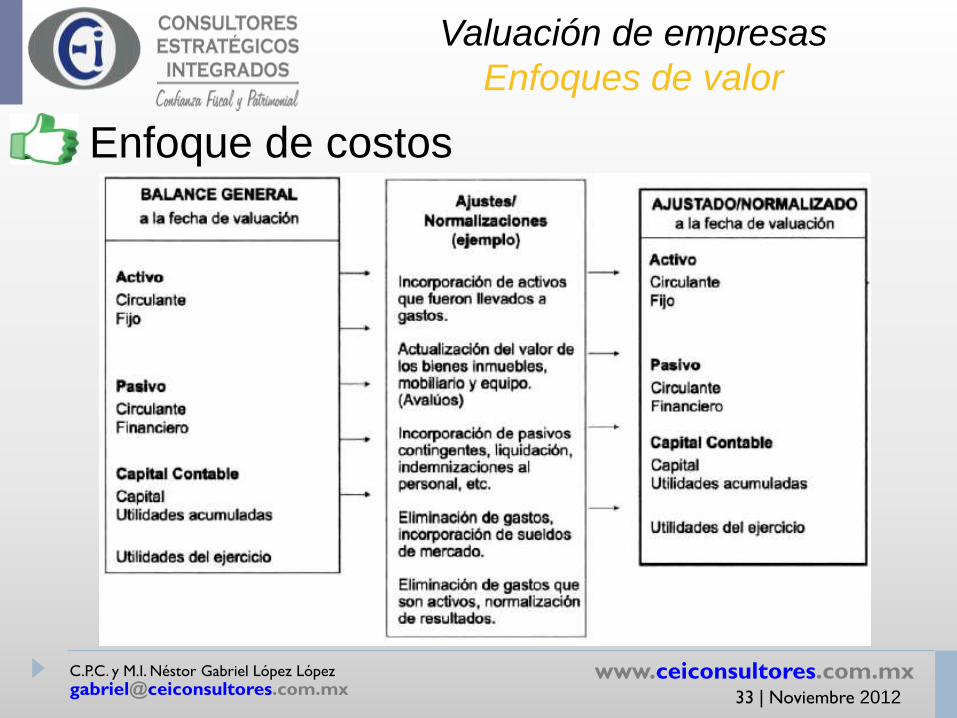

Valuación de empresas

Enfoques de valor

Enfoque de

mercado

Enfoque de

ingresos

Enfoque de

costos

www.ceiconsultores.com.mxC.P.C. y M.I. Néstor Gabriel López López

[email protected] 31 | Noviembre 2012

Valuación de empresas

Enfoques de valor

Enfoque de mercado

www.ceiconsultores.com.mxC.P.C. y M.I. Néstor Gabriel López López

[email protected] 32 | Noviembre 2012

Valuación de empresas

Enfoques de valor

Enfoque de ingresos

www.ceiconsultores.com.mxC.P.C. y M.I. Néstor Gabriel López López

[email protected] 33 | Noviembre 2012

Valuación de empresas

Enfoques de valor

Enfoque de costos

www.ceiconsultores.com.mxC.P.C. y M.I. Néstor Gabriel López López

[email protected] 34 | Noviembre 2012

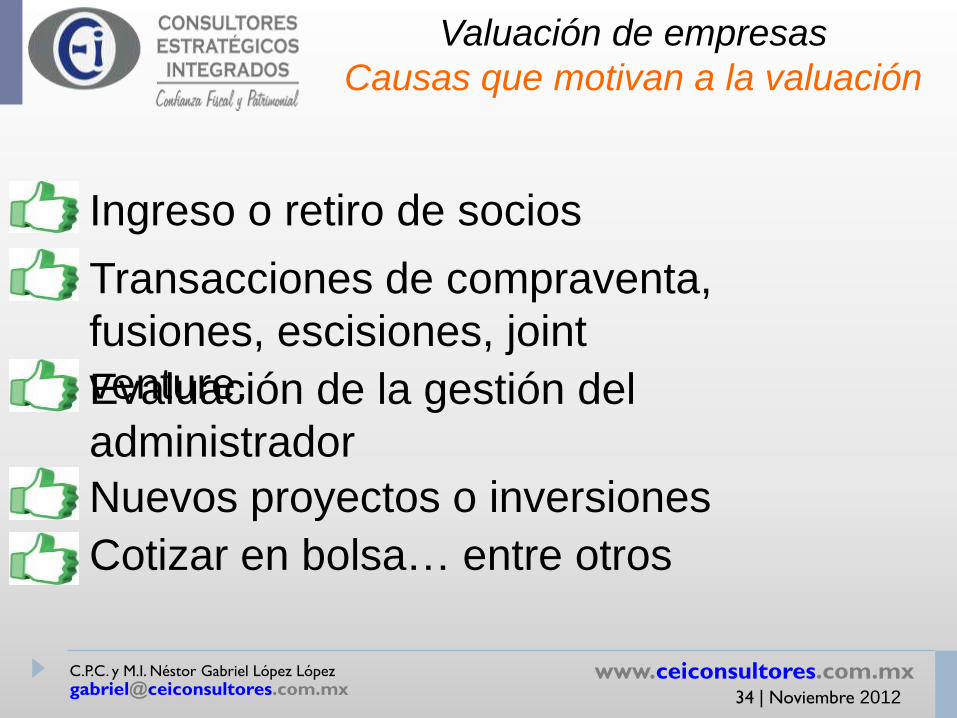

Valuación de empresas

Causas que motivan a la valuación

Ingreso o retiro de socios

Transacciones de compraventa,

fusiones, escisiones, joint

venture.Evaluación de la gestión del

administrador

Nuevos proyectos o inversiones

Cotizar en bolsa… entre otros

www.ceiconsultores.com.mxC.P.C. y M.I. Néstor Gabriel López López

[email protected] 35 | Noviembre 2012

Valuación de empresas

Generadores –o conductores– de

valor

Administración

Bienes de capital y derechos

Control interno

Propiedad industrial

Entorno jurídico (fiscal)

Indicadores macroeconómicos

www.ceiconsultores.com.mxC.P.C. y M.I. Néstor Gabriel López López

[email protected] 36 | Noviembre 2012

Valuación de empresas

Generadores –o conductores– de

valor

Lo anterior, sin pretender definir

todos los conductores de valor –que

varían de acuerdo a las

características de los diversos giros

empresariales– pero que, sin

embargo, nos proporciona una idea

del potencial de las empresas,

máxime si consideramos que el

97%, en México, son PYMES.

www.ceiconsultores.com.mxC.P.C. y M.I. Néstor Gabriel López López

[email protected] 37 | Noviembre 2012

Valuación de empresas

Normas de información financiera

Las Normas de Información

Financiera (NIFS), pretenden brindar

información veraz, útil y oportuna, a

los diversos usuarios de la misma,

respecto de la razonabilidad de la

presentación del valor contable de

las empresas, que les auxilie en la

toma de decisiones.

www.ceiconsultores.com.mxC.P.C. y M.I. Néstor Gabriel López López

[email protected] 38 | Noviembre 2012

Valuación de empresas

Normas de información financiera

El valor de la empresa debe contener

los siguientes elementos básicos:

•Bienes y derechos actuales y reales,

restados de los

•Pasivos y contingencias

(compromisos), adicionados de los

•Flujos de efectivo (positivos)

esperados en un periodo determinado.

Aport

ació

n

de las

NIF

S

www.ceiconsultores.com.mxC.P.C. y M.I. Néstor Gabriel López López

[email protected] 39 | Noviembre 2012

Valuación de empresas

Normas de información financiera

En este sentido, la

implementación de las

NIFS, le proporcionan

a las empresas, los

dos primeros

elementos, mismo que

se traducen en el

valor contable.

Aportación de las NIFS:

www.ceiconsultores.com.mxC.P.C. y M.I. Néstor Gabriel López López

[email protected] 40 | Noviembre 2012

Valuación de empresas

Normas de información financiera

En efecto, las NIFS proporcionan

bases confiables para la

determinación del valor contable,

que bajo parámetros razonables nos

permiten conocer el valor del

patrimonio de la empresa, que en la

especie, se convierte en el valor

contable de las acciones para efectos

de la valuación de empresas.

Aportación de las NIFS:

www.ceiconsultores.com.mxC.P.C. y M.I. Néstor Gabriel López López

[email protected] 41 | Noviembre 2012

Método de flujos de efectivo descontado Valuación de empresas

Constituye la mejor medida de los efectos financieros de las

inversiones

Este modelo cuenta con dos variantes

• El valor presente neto (VPN)

• La tasa interna de rendimiento (TIR)

El uso de los flujos de efectivo descontados para la

valuación de empresas, resulta complejo en relación con

otros métodos –sobre todo los estáticos como: VC, VCC,

PER–, sin embargo, su precisión compensa los esfuerzos

multidisciplinarios que se inmiscuyen en su desarrollo.

www.ceiconsultores.com.mxC.P.C. y M.I. Néstor Gabriel López López

[email protected] 42 | Noviembre 2012

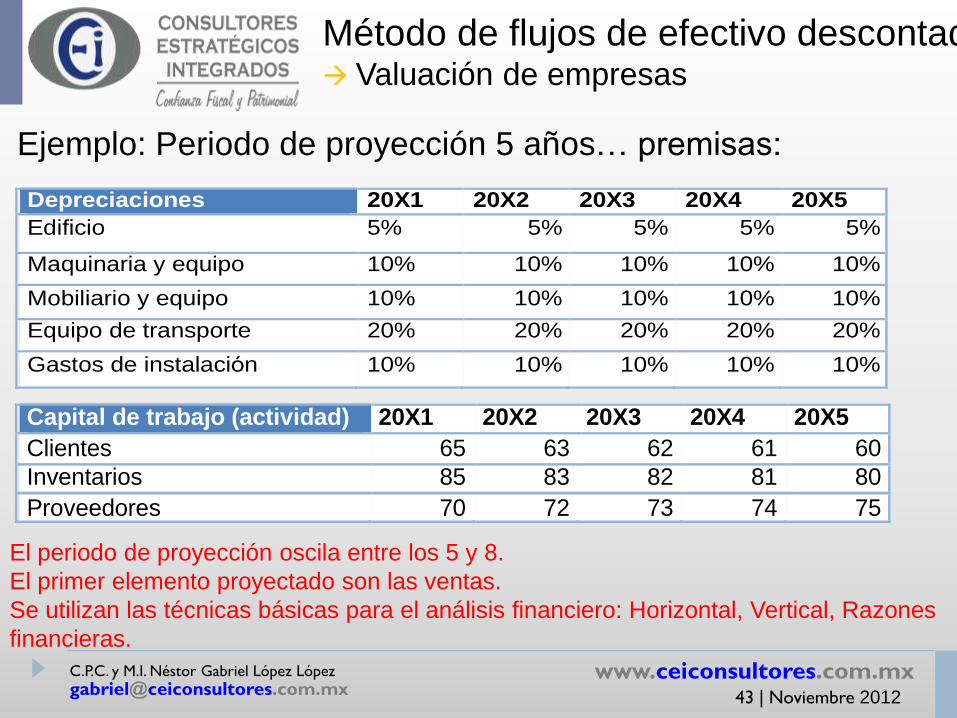

Método de flujos de efectivo descontado Valuación de empresas

Ejemplo: Periodo de proyección 5 años… premisas

Variables económicas: 20X1 20X2 20X3 20X4 20X5

Inflación anual 3.4% 3.4% 3.4% 3.4% 3.4%

Incremento precio de venta 5.0% 5.0% 5.0% 5.0% 5.0%

Incremento en el volumen de ventas 2.0% 2.0% 2.0% 2.0% 2.0%

Precio de venta 2.00 2.10 2.21 2.32 2.43

Costo de producción

Materia prima 25% 25% 25% 25% 25%

Mano de obra 10% 10% 10% 10% 10%

Gastos indirectos 5% 5% 5% 5% 5%

Gastos de venta

Publicidad 2% 2% 2% 2% 2%

ISR 28% 28% 28% 28% 28%

PTU 10% 10% 10% 10% 10%

Interés Préstamo 25% 25% 25% 25% 25%

Interés Obligaciones 17% 17% 17% 17% 17%

Interés Cetes 14% 14% 14% 14% 14%

www.ceiconsultores.com.mxC.P.C. y M.I. Néstor Gabriel López López

[email protected] 43 | Noviembre 2012

Método de flujos de efectivo descontado Valuación de empresas

Ejemplo: Periodo de proyección 5 años… premisas:

Depreciaciones 20X1 20X2 20X3 20X4 20X5

Edificio 5% 5% 5% 5% 5%

Maquinaria y equipo 10% 10% 10% 10% 10%

Mobiliario y equipo 10% 10% 10% 10% 10%

Equipo de transporte 20% 20% 20% 20% 20%

Gastos de instalación 10% 10% 10% 10% 10%

Capital de trabajo (actividad) 20X1 20X2 20X3 20X4 20X5

Clientes 65 63 62 61 60

Inventarios 85 83 82 81 80

Proveedores 70 72 73 74 75

El periodo de proyección oscila entre los 5 y 8.

El primer elemento proyectado son las ventas.

Se utilizan las técnicas básicas para el análisis financiero: Horizontal, Vertical, Razones

financieras.

www.ceiconsultores.com.mxC.P.C. y M.I. Néstor Gabriel López López

[email protected] 44 | Noviembre 2012

Método de flujos de efectivo descontado Valuación de empresas

Ejemplo: Estado de Posición Financiera (año base -0-)

Historia, tendencia, representatividad y actividad de EF se conjugan en el modelo

ACTIVO PASIVO

Cir

cula

nte

Bancos $900.00

Cort

o

pla

zo

Proveedores $1,700.00

Clientes $1,500.00 Acreedores diversos $400.00

Documentos por cobrar $600.00 Impuestos por Pagar $800.00

inventarios $2,400.00 Total de Pasivo a C.P. $2,900.00

Total circulante $5,400.00

Larg

o

pla

zo

Crédito bancario a L.P. $5,100.00

No C

ircula

nte

Terreno $12,000.00 Obligaciones $5,000.00

Edificio $21,000.00 Total de Pasivo a L.P. $10,100.00

Maquinaria y equipo $7,000.00 Total de Pasivo $13,000.00

Mobiliario y equipo $4,000.00

Equipo de transporte $2,000.00 G

anado y

co

ntr

ibu

ido CAPITAL CONTABLE

Depreciación -$4,000.00 Capital Social $30,000.00

Gastos de Instalación $8,000.00 Utilidades Retenidas $10,400.00

Amortización -$2,000.00 Total de Capital Contable $40,400.00

Total no circulante $48,000.00

Total de Activo $53,400.00 Total de Pasivo y Capital $53,400.00

www.ceiconsultores.com.mxC.P.C. y M.I. Néstor Gabriel López López

[email protected] 45 | Noviembre 2012

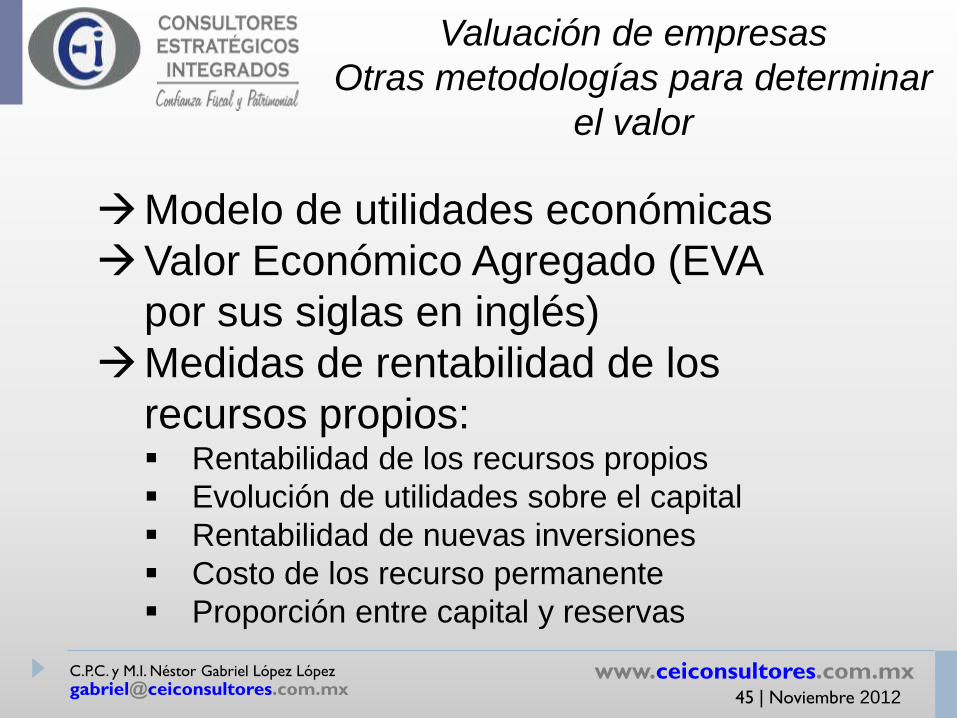

Valuación de empresas

Otras metodologías para determinar

el valor

Modelo de utilidades económicas

Valor Económico Agregado (EVA

por sus siglas en inglés)

Medidas de rentabilidad de los

recursos propios: Rentabilidad de los recursos propios

Evolución de utilidades sobre el capital

Rentabilidad de nuevas inversiones

Costo de los recurso permanente

Proporción entre capital y reservas

www.ceiconsultores.com.mxC.P.C. y M.I. Néstor Gabriel López López

[email protected] 46 | Noviembre 2012

" Precio es lo que se paga, el valor es lo que se obtiene..."

Warrent BuffetEmpresario y filántropo estado

unidense

Valuación de empresas

www.ceiconsultores.com.mxC.P.C. y M.I. Néstor Gabriel López López

[email protected] 47 | Noviembre 2012

“La verdadera grandeza de la ciencia acaba valorándose por su utilidad…”

Gregorio MarañónMédico endocrino, científico, historiador, escritor y pensador

español�

Valuación de empresas

www.ceiconsultores.com.mxC.P.C. y M.I. Néstor Gabriel López López

[email protected] 48 | Noviembre 2012

Principales fuentes:

Valuación de empresas

PriceWaterHouseCoopers e IMEF. Valuación de

empresas y creación de valor. IMEF México, 2002

Siu Villanueva, Carlos. Valuación de empresas,

proceso y metodología. IMCP

Ramírez González, Anastacio . Valuación de

empresas. EBC. 2004. Para fines didácticos

Saavedra García, María Luisa. Valuación de

empresas: metodología para su aplicación. Gasca.

México, 2008

www.ceiconsultores.com.mxC.P.C. y M.I. Néstor Gabriel López López

[email protected] 49 | Noviembre 2012

Muchas gracias

Valuación de empresas