CURSO Carreiras Jurídicas 2016.2 DATA 25/08/2016 … · artigos 145 a 162, tecnicamente, segundo...

18

Página 1 de 18 CURSO – Carreiras Jurídicas 2016.2 DATA – 25/08/2016 DISCIPLINA – Direito Tributário PROFESSOR – Rene Longo MONITOR – Priscila Agnes Maffia Lopes AULA – 01 Ementa: ESTRUTURA GERAL DO SISTEMA TRIBUTÁRIO NACIONAL ............................................................ 2 1) Poder de tributar................................................................................................................... 3 2) Competência tributária ......................................................................................................... 3 3) Limitações ao poder de tributar ........................................................................................... 4 3.1) Espécies de limitações ao poder de tributar .................................................................. 5 A) Princípio tributário ........................................................................................................ 5 B) Imunidade ..................................................................................................................... 6 4) Art. 146, III, a e b, da CF/88................................................................................................... 7 PODER DE TRIBUTAR ................................................................................................................... 10 1) Tributo ................................................................................................................................. 10 1.1) Prestação pecuniária .................................................................................................... 11 1.2) Compulsória ................................................................................................................. 12 1.3) Em moeda ou cujo valor se exprime ............................................................................ 13 1.4) Que não seja sanção de ato ilícito ............................................................................... 13 1.5) Instituído em lei ........................................................................................................... 15 1.6) Atividade de cobrança vinculada ................................................................................. 16 2) Espécies tributárias ............................................................................................................. 17 2.1) Impostos....................................................................................................................... 17

Transcript of CURSO Carreiras Jurídicas 2016.2 DATA 25/08/2016 … · artigos 145 a 162, tecnicamente, segundo...

Página 1 de 18

CURSO – Carreiras Jurídicas 2016.2

DATA – 25/08/2016

DISCIPLINA – Direito Tributário

PROFESSOR – Rene Longo

MONITOR – Priscila Agnes Maffia Lopes

AULA – 01

Ementa:

ESTRUTURA GERAL DO SISTEMA TRIBUTÁRIO NACIONAL ............................................................ 2

1) Poder de tributar ................................................................................................................... 3

2) Competência tributária ......................................................................................................... 3

3) Limitações ao poder de tributar ........................................................................................... 4

3.1) Espécies de limitações ao poder de tributar .................................................................. 5

A) Princípio tributário ........................................................................................................ 5

B) Imunidade ..................................................................................................................... 6

4) Art. 146, III, a e b, da CF/88................................................................................................... 7

PODER DE TRIBUTAR ................................................................................................................... 10

1) Tributo ................................................................................................................................. 10

1.1) Prestação pecuniária .................................................................................................... 11

1.2) Compulsória ................................................................................................................. 12

1.3) Em moeda ou cujo valor se exprime ............................................................................ 13

1.4) Que não seja sanção de ato ilícito ............................................................................... 13

1.5) Instituído em lei ........................................................................................................... 15

1.6) Atividade de cobrança vinculada ................................................................................. 16

2) Espécies tributárias ............................................................................................................. 17

2.1) Impostos ....................................................................................................................... 17

Página 2 de 18

Indicação bibliográfica:

1º) Direito Tributário Esquematizado – Ricardo Alexandre

2º) Manual de Direito Tributário – Luiz Emigdyo da Rosa Jr.

3º) Direito Constitucional Tributário – Roque Antônio Carrazza

4º) Impostos federais, estaduais e municipais – Leandro Paulsen

5º) Constituição e CTN à Luz da Doutrina e Jurisprudência – Leandro Paulsen

Canal YouTube: Professor Rene Longo

Facebook: Professor Rene Longo

ESTRUTURA GERAL DO SISTEMA TRIBUTÁRIO NACIONAL

Sempre devemos iniciar o estudo de qualquer instituto jurídico pela análise da

Constituição, pois é nela que encontramos a base de todo o ordenamento jurídico.

Primeiro analisamos as normas constitucionais que tocam determinada disciplina, pois

quando passarmos ao estudo das normas infraconstitucionais será necessário realizar

apenas um juízo de adequação. É por isso que muito se fala em constitucionalização

do direito civil, em constitucionalização do direito administrativo e, inclusive, em

constitucionalização do direito tributário.

É por essa razão que vamos iniciar nosso estudo identificando na

Constituição as normas que se referem ao direito tributário.

A Constituição inaugura a disciplina o direito tributário a partir do art. 145, no

capítulo intitulado “Do Sistema Tributário Nacional”. Sistema Tributário Nacional é um

conjunto de normas organizadas que disciplina a arrecadação.

Em que pese o Capítulo do Sistema Tributário Nacional compreender os

artigos 145 a 162, tecnicamente, segundo entendimento da doutrina e do próprio STF,

somente os artigos 145 a 156 disciplinam o Sistema Tributário Nacional, pois tratam

especificamente da função de arrecadação. Já os artigos 157 a 162 da CF/88 não

fazem parte do direito tributário, mas sim do direito financeiro, pois são normas

pertinentes à repartição de receitas tributárias, que corresponde a um momento

posterior à arrecadação (após a arrecadação, o Ente da unidade federativa maior

deverá repassar uma parte da receita obtida para os outros Entes de unidade

federativa menor).

Página 3 de 18

Constituição de 88 – Do Sistema Tributário Nacional

- Dos Princípios Gerais: arts. 145 a 149-A

- Das Limitações do Poder de Tributar: arts. 150 a 152

- Dos Impostos da União: arts. 153 e 154

- Dos Impostos dos Estados e do Distrito Federal: arts. 155

- Dos Impostos dos Municípios: art. 156

O legislador constituinte estabeleceu 3 bases estruturantes do Sistema

Tributário Nacional: poder de tributar, competência tributária e limitações ao poder de

tributar.

1) Poder de tributar

Poder de tributar é entendido como uma expressão da soberania do Estado

(é manifestação da potestade do Estado, do poder de império do Estado). Ninguém

paga imposto porque quer, mas sim porque ele é imposto pelo Estado, daí porque o

poder de tributar corresponde uma expressão da soberania estatal.

Todo Estado é criado para atingir objetivos (obras e prestação de serviços

públicos). Como o Estado não consegue auferir receita explorando seu próprio

patrimônio ele necessita de uma fonte de receita derivada para financiar toda essa

estrutura. Essa fonte de receita derivada é obtida com a realização do poder de

tributar, pois com base nesse poder o Estado impõe a todos nós o dever de contribuir

para a manutenção da máquina estatal. Isso quer dizer que a maioria dos recursos

com os quais o Estado trabalha advém dos contribuintes, que estão fora da estrutura

estatal, daí porque falamos em receita derivada.

Poder de tributar é o poder que o Estado tem de impor a todas as pessoas o

dever de contribuir.

2) Competência tributária

O poder de tributar refere-se ao Estado de forma genérica: poder de instituir

tributos. Competência tributária é a divisão do poder de tributar entre cada Ente da

Federação. Cada Ente da Federação terá competência para instituir tributos

específicos, que são aqueles apontados no texto constitucional.

Página 4 de 18

O fundamento da divisão do poder de tributar é a forma federativa adotada

pela CF/88, em que há descentralização de poder e descentralização de funções entre

União, Estados, DF e Municípios. Para que um Ente federativo seja efetivamente

autônomo, é preciso que ele tenha independência financeira, ou seja, é preciso que

ele tenha receita própria, receita esta que, em parte, advirá da arrecadação tributária.

Sendo assim, a competência tributária é elemento essencial à própria estrutura

federativa de Estado. A competência tributária é expressão da descentralização do

poder.

Somente os Entes da Federação possuem competência tributária. A

competência tributária é exclusiva da União, Estados, DF e Municípios. Essa regra é

absoluta, não comporta exceção. Somente esses 04 Entes possuem competência

tributária.

Portanto, autarquias e fundações não possuem competência tributária. Então,

se na prova objetiva vier uma alternativa dizendo que todas as pessoas jurídicas de

direito público possuem competência tributaria, essa alternativa está errada, pois

autarquias e fundações são pessoas jurídicas de direito público e não detêm tal

competência.

3) Limitações ao poder de tributar

Não existe poder absoluto. Por essa razão, o poder de tributar é uma

expressão de soberania estatal que se submete a limites impostos pelo legislador

constituinte. Tais limites se justificam pela necessidade de proteção dos direitos

fundamentais do contribuinte, principalmente o direito à vida, o direito à liberdade e o

direito à propriedade.

Exemplo: O art. 5º, XXII, da CF/88 estabelece que é garantido a todos o

direito de propriedade. Se o Estado tem de garantir a propriedade, não pode retirá-la

por meio da tributação. É por essa razão que existem as limitações ao poder de

tributar, a exemplo da vedação ao confisco (150, IV, CF).

Na ADI 939, o Supremo firmou entendimento de que as limitações do poder

de tributar correspondem a verdadeiras garantias de direitos fundamentais inseridas

no sistema tributário nacional. Ao dizer isso, o STF elevou as limitações ao poder de

tributar à categoria de cláusula pétrea, com base no art. 60, § 4º, da CF/88. Por ser

Página 5 de 18

cláusula pétrea, nem mesmo emenda constitucional superveniente poderá abolir uma

limitação ao poder de tributar ou diminuir seu alcance. Contudo, nada impede que uma

emenda constitucional superveniente acrescente novas limitações ou amplie seu

alcance. Não se admite emenda constitucional supressiva da limitação ao poder de

tributar, admite-se somente emenda constitucional aditiva ou ampliativa de tal

limitação. Tal entendimento deriva da aplicação do princípio da vedação ao

retrocesso.

3.1) Espécies de limitações ao poder de tributar

São duas as espécies de limitações constitucionais ao poder de tributar:

princípios e imunidades.

A) Princípio tributário

O princípio tributário serve para disciplinar a incidência do poder de tributar.

Princípios tributários são postulados (regras) inseridos na CF/88 que indicam como

cada Ente deve tributar no caso concreto. Se o Ente for além dos limites estabelecidos

pelos princípios constitucionais tributários a tributação será considerada

inconstitucional.

Ao nortear a incidência do poder de tributar os princípios acabam por limitar o

poder de tributar. Senão, vejamos:

Quando o Ente resolve instituir um tributo, o primeiro princípio que norteará

essa incidência é o princípio da legalidade, que estabelece que o tributo deve ser

instituído por meio de lei. Então, para instituir um tributo o Ente é obrigado a passar

por todo o processo legislativo. O princípio da legalidade é uma limitação, pois se não

houvesse essa regra na Constituição o Ente poderia instituir o tributo da forma como

bem entendesse, por meio de decreto, resolução, medida provisória, etc.

A lei que institui o tributo somente poderá produzir efeitos para o futuro, não

podendo retroagir, sob pena de violação da segurança jurídica (princípio da

irretroatividade). Além de não poder retroagir a lei que institui o tributo deverá

estabelecer um lapso temporal mínimo necessário para que as pessoas possam se

programar em relação à nova tributação (princípio da anterioridade tributária).

Página 6 de 18

Essa nova tributação não poderá ser pesada ao ponto de comprometer todo o

conteúdo econômico da propriedade do contribuinte (princípio da vedação ao

confisco).

Os princípios tributários são limitações ao poder de tributar. O poder de

tributar somente pode ser exercido pelos Entes da Federação, por meio da sua

competência. Assim, os princípios tributários são dirigidos aos Entes da federação e

não aos contribuintes. Os princípios existem para serem observados pelos Entes da

Federação e para proteger o contribuinte.

Assim, toda vez que falamos de princípio tributário, o pressuposto é a

utilização do poder de tributar. Enquanto o Ente não exerce o poder de tributar os

princípios ficam inertes/latentes. É por essa razão que doutrinadores como Roque

Antônio Carrazza vão dizer que os princípios correspondem a verdadeiras limitações

ao poder de tributar de conteúdo positivo, porque os princípios só vão atuar ante a

presença/existência do poder de tributar.

B) Imunidade

Imunidade corresponde a uma não-incidência constitucionalmente qualificada.

A imunidade é uma verdadeira proibição constitucional de tributação. O

legislador constituinte imunizou determinadas pessoas ou bens da incidência do poder

de tributar por entender que tais pessoas ou bens garantem o exercício de

determinados direitos fundamentais estampados na Constituição.

Exemplos: Imunizam-se os Entes da Federação para garantir o pacto

federativo. Imunizam-se entidades religiosas para garantir a liberdade ao culto

religioso. Imunizam-se partidos políticos para garantir a liberdade politica. Imunizam-se

entidades sindicais para assegurar a liberdade sindical. Imunizam-se livros, jornais e

periódicos como forma de assegurar a liberdade de manifestação de pensamento.

A imunidade afasta a incidência do poder de tributar de forma absoluta, pois

corresponde a uma espécie do gênero limitação ao poder de tributar e, portanto, é

cláusula pétrea (STF). Isso significa que inserida a imunidade na Constituição ela se

torna irrevogável, não podendo mais ser retirada do texto constitucional.

Página 7 de 18

Como a imunidade afasta o poder de tributar, onde há imunidade não há

poder de tributar. É por essa razão que as imunidades são um contraponto dos

princípios, sendo, por esse motivo, consideradas como verdadeiras limitações ao

poder de tributar de conteúdo negativo.

4) Art. 146, III, a e b, da CF/88

Art. 146. Cabe à lei complementar:

III - estabelecer normas gerais em matéria de legislação tributária,

especialmente sobre:

a) definição de tributos e de suas espécies, bem como, em

relação aos impostos discriminados nesta Constituição, a dos

respectivos fatos geradores, bases de cálculo e contribuintes;

b) obrigação, lançamento, crédito, prescrição e decadência

tributários;

O art. 146, III, da CF/88 é uma norma constitucional de eficácia limitada, pois

necessita de uma intermediação legislativa que lhe confira plena eficácia. Enquanto

não houver lei complementar não haverá normas gerais em matéria de legislação

tributária. Portanto, há necessidade de uma atividade legiferante para dar eficácia

plena ao comando constitucional. Ocorre que, no Brasil, o legislador não é obrigado a

editar uma norma. O fato é que até hoje não foi editada uma lei complementar geral

nos moldes estabelecidos pela art. 146, III. Para evitar esse vácuo normativo (anomia),

gerador de muita insegurança jurídica, é que o direito tributário foi buscar no direito

constitucional a Teoria da Recepção.

Teoria da Recepção é a verificação de normas infraconstitucionais editadas

antes da atual Constituição, e se for com ela compatível será recepcionada e integrará

o atual ordenamento jurídico.

Quando a CF/88 foi promulgada, o diploma normativo que estabelecia normas

gerais em matéria de legislação tributária era a Lei 5.172/66 (Código Tributário

Nacional). Ocorre que o CTN é uma lei ordinária na sua origem porque à época em

que foi editado não existia lei complementar. Para o CTN ser introduzido no nosso

novo ordenamento jurídico ele foi recepcionado com tratamento (status) de lei

complementar. A importância disso é que hoje só é possível alterar o CTN por meio

de lei complementar.

Página 8 de 18

De acordo com o art. 146, III, da Constituição, cabe à lei complementar dispor

sobre normas gerais em matéria tributária, especialmente sobre:

Alínea a: os tributos e suas espécies, bem como os impostos previstos na

CF/88, no tocante ao seu fato gerador, base de cálculo e contribuinte.

Alínea b: obrigação, lançamento, crédito, prescrição e decadência.

O CTN foi recepcionado com status de lei complementar para fins do art. 146,

III, a e b, da Constituição. Ocorre que o CTN é dividido em dois livros:

- O Livro II (arts. 96 e seguintes) foi integralmente recepcionado pela CF/88

porque trata tudo sobre obrigação, lançamento, crédito, prescrição e decadência.

- Já o Livro I do CTN não foi recepcionado em sua integralidade, porque traz

tributos que hoje não existem mais e não disciplina determinados tributos que só

passaram a existir posteriormente à sua entrada em vigor, a exemplo do ICMS, ISS e

IPVA.

Se o CTN nada dispõe sobre ICMS, ISS e IPVA, das duas uma, ou altera-se o

CTN, por meio de lei complementar, para ali incluir normas gerais sobre esses

impostos, ou editam-se leis complementares avulsas com o mesmo propósito. O

legislador preferiu editar leis complementares avulsas para o ICMS e o ISS.

A LC 87/96 estabelece normas gerais para o ICMS. A LC 87/96 não instituiu o

ICMS, ela apenas estabeleceu normas gerais em matéria de ICMS. Os Estados é que

deverão criar/instituir o tributo (ICMS é imposto de competência estadual, nos termos

do art. 155, II, CF/88).

A LC 116/03 estabelece normas gerais para o ISS. A LC 113/03 não instituiu

o ISS, ela apenas estabeleceu normas gerais em matéria de ISS. Os Municípios é que

deverão criar/instituir o tributo (ISS é imposto de competência municipal, nos termos

do art. 156, III, CF/88).

Ocorre que até não existe lei complementar dispondo sobre normas gerais do

IPVA. O CTN não trata e não existe lei complementar geral avulsa tratando da

matéria. É nesse aspecto que ganha relevância o art. 24 da Constituição de 88:

Art. 24. Compete à União, aos Estados e ao Distrito Federal

legislar concorrentemente sobre:

I - direito tributário, financeiro, penitenciário, econômico e

urbanístico;

Página 9 de 18

§ 1º No âmbito da legislação concorrente, a competência da

União limitar-se-á a estabelecer normas gerais.

§ 2º A competência da União para legislar sobre normas gerais

não exclui a competência suplementar dos Estados.

§ 3º Inexistindo lei federal sobre normas gerais, os Estados

exercerão a competência legislativa plena, para atender a suas

peculiaridades.

A competência para legislar sobre direito tributário é concorrente entre União,

Estados e DF (24, I, CF). Quando a competência legislativa é concorrente, a União

tem o dever de estabelecer normas gerais (art. 24, § 1º). Uma vez editada a norma

geral pela União, os Estados e o DF terão a competência para suplementá-la, de

forma a atender às suas peculiaridades (art. 24, § 2º). Contudo, se a União não editar

normas gerais, os Estados e o DF possuirão competência plena (art. 24, § 3º, CF).

Segundo entendimento do STF, como não há norma geral da União tratando

do IPVA, os Estados e o DF, com base no art. 24, § 3º, da Constituição, possuem

competência plena em matéria de IPVA.

O problema é que em matéria tributária a falta de normas gerais incentiva a

guerra fiscal, eis que cada Estado vai legislar por si. Não há padronização, cada

Estado vai dizer o que entende sobre IPVA. É por isso que muitas pessoas residem

num Estado e emplacam o veículo em outro.

Normas gerais servem para padronizar institutos jurídicos, uniformizá-los em

todo território nacional, garantindo, assim, maior segurança jurídica a todos os

cidadãos (art. 24, § 1º, CF).

Assim, hoje o Livro I do CTN é complementado da seguinte forma:

- ICMS: LC 87/96

- ISS: LC 116/03

- IPVA: Art. 24, § 3º, da CF/88 (competência plena dos Estados para editarem

suas próprias leis complementares)

Página 10 de 18

PODER DE TRIBUTAR

Tendo sido apresenta a estrutura geral do Sistema Tributário Nacional, vamos

agora a seu estudo pormenorizado, iniciando a análise pela estrutura do poder de

tributar.

1) Tributo

Como mencionado, o poder de tributar é o poder que o Estado tem para obter

receita. Para que o Estado pudesse auferir receita sem violar a segurança jurídica dos

cidadãos é que foi criada a figura do tributo.

O tributo é considerado um instrumento de obtenção de receitas. Quando o

Estado cria um tributo, o tributo não é um fim em si mesmo, o fim é o dinheiro (receita)

necessário para viabilizar os objetivos estatais.

Art. 146, III, da CF/88

Lei complementar (CTN)

a) Tributos e suas espécies

Impostos - Fato gerador

- Base de cálculo Livro I – CTN

- Contribuinte

Normas Gerais

b) Obrigação

Lançamento

Crédito Livro II – CTN

Prescrição Arts. 96 e seguintes

Decadência

Página 11 de 18

O conceito de tributo é estabelecido no art. 3º do CTN (esse conceito legal é

adotado pela maioria dos doutrinadores e também pelo STF e pelo STJ):

Art. 3º Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada.

Para compreender o conceito de tributo, vamos dissecar a análise do art. 3º

do CTN em 6 partes.

Tributo é:

1) Prestação pecuniária

2) Compulsória

3) Em moeda ou cujo valor se exprime

4) Que não seja sanção de ato ilícito

5) Instituído em lei

6) Atividade de cobrança vinculada

1.1) Prestação pecuniária

Prestação corresponde ao objeto de uma obrigação. A obrigação, por sua

vez, corresponde a um comportamento humano de dar, fazer ou não-fazer.

Pecúnia é dinheiro.

Logo: Todo tributo corresponde a uma obrigação de dar, pois o contribuinte

tem que entregar dinheiro.

OBS: Pode-se ir além e dizer que todo tributo corresponde a uma obrigação

de dar coisa certa, pois o contribuinte sabe exatamente o quanto está pagando.

Conforme será estudado no próximo semestre, no campo das obrigações

tributárias existe a obrigação principal e a obrigação acessória. Toda obrigação

principal corresponde a uma obrigação de dar. Se todo tributo é uma obrigação de dar

e se toda obrigação principal corresponde a uma obrigação de dar, conclui-se que

todo tributo corresponde a uma obrigação principal. Assim sendo, de forma

residual, conclui-se que a obrigação de fazer e a obrigação de não-fazer só pode ser

uma obrigação acessória.

Página 12 de 18

Obrigação tributária:

- principal: dar

- acessória: fazer e não-fazer

1.2) Compulsória

A compulsoriedade do tributo relaciona-se à soberania estatal no exercício do

poder de tributar. Não existe tributo facultativo. Todo tributo é obrigatório, até porque

se o tributo fosse facultativo, ninguém pagaria. A compulsoriedade é elemento

essencial ao próprio conceito de tributo. Sem a compulsoriedade não há tributo. Essa

compulsoriedade advém da legitimidade do Estado quando ele institui o tributo por lei.

É a lei que vai gerar a compulsoriedade e essa lei é expressão da atividade soberana.

É com base na compulsoriedade que o STF distingue a taxa e a tarifa (preço

público).

A taxa e a tarifa se assemelham porque são meios de pagamento pela

prestação de serviços públicos específicos e divisíveis.

Contudo, a taxa é tributo, de forma que atende a todos os requisitos do art. 3º

do CTN, inclusive a compulsoriedade. A taxa é compulsória. A vontade da pessoa em

relação ao dever de pagar é totalmente desprezível. Exemplo: Taxa de coleta de lixo.

Já a tarifa (preço público) tem origem no contrato. O contrato depende da

autonomia da vontade, vontade da pessoa em querer ou não realizar o negócio

jurídico, vontade em querer ou não contratar. Exemplo: A pessoa pode optar por

utilizar ou não o serviço público de transporte coletivo. Somente se optar pela sua

utilização pagará a tarifa.

Essa compreensão levou à edição da Súmula 545 pelo STF:

Súmula 545 – STF Preços de serviços públicos e taxas não se confundem, porque estas, diferentemente daqueles, são compulsórias e têm sua cobrança condicionada à prévia autorização orçamentária, em relação à lei que as instituiu.

Página 13 de 18

1.3) Em moeda ou cujo valor se exprime

Luciano Amaro critica a redundância do art. 3º do CTN porque o dispositivo

estabelece que o tributo é pago em pecúnia, para em seguida estabelecer que ele

deve ser pago em moeda ou em cujo valor se exprime. Só que a maioria da doutrina e

a jurisprudência entendem que ao se valer dessa redundância o objetivo do legislador

foi deixar bem claro que a obrigação do tributo é extinta pelo pagamento em dinheiro

(moeda). Não à toa, a primeira das hipóteses de extinção do crédito tributário

estabelecidas no art. 156 do CTN é o pagamento em dinheiro (moeda).

A doutrina e a jurisprudência entendem que como o pagamento tem que ser

em dinheiro é vedado o pagamento in labore ou in natura do tributo.

Pagamento in labore é aquele realizado com a prestação de serviços. Se o

Fisco obrigasse o contribuinte a trabalhar para o Estado para fins de abater a dívida

tributária, isso violaria a dignidade da pessoa humana.

Pagamento in natura é aquele realizado com o próprio bem que está sendo

objeto da tributação. Exigir o pagamento in natura violaria o princípio da vedação ao

confisco.

A expressão “ou cujo valor se exprime” significa que o valor do tributo pode

ser indexado a um índice referencial (unidade fiscal) como forma de manter atualizado

o valor do tributo. O contribuinte pagará o tributo em dinheiro, mas o valor a ser pago

será calculado conforme o índice fiscal.

1.4) Que não seja sanção de ato ilícito

Tributo não é sanção, não é penalidade. Jamais a lei pode tributar uma

atividade ilícita. De uma atividade ilícita advém sanção, que se for o caso, será

pecuniária, mas jamais será tributo. Daí porque tributo não se confunde com multa.

Eles são institutos diametralmente opostos.

Multa decorre de atividades ilícitas.

Tributo decorre de atividades lícitas.

Toda vez que se estiver falando em tributo isso significa que ele não pode ser

sanção de ato ilícito.

Página 14 de 18

Não se pode tributar uma atividade ilícita em si, contudo, a substância

econômica extraída de uma atividade ilícita pode ser tributada. Trata-se da aplicação

do princípio tributário da pecunia non olet (dinheiro não tem cheiro), positivado no art.

43, § 1º, do CTN:

Art. 43. (...) § 1º A incidência do imposto independe da denominação da

receita ou do rendimento, da localização, condição jurídica ou nacionalidade da fonte, da origem e da forma de percepção.

Exemplo1: Não se pode tributar a atividade do jogo do bicho em si, ou a

atividade do tráfico ilícito de entorpecentes, mas pode tributar os ganhos econômicos

oriundos de tal atividade.

Exemplo2: Médico tem seu CRM cassado. Ele continua atendendo no

consultório. O exercício da profissão é irregular, de forma que a atividade em si não

pode ser tributada (ex: ISS), mas é possível tributar os rendimentos auferidos com

essa atividade (ex: imposto de renda).

OBS: IPTU progressivo no tempo

O IPTU progressivo no tempo, previsto no art. 182, § 4º, II, da CF/88, é

hipótese de tributo incidindo sobre atividade ilícita? É exceção ao conceito de tributo

do art. 3º do CTN?

Art. 182 (...) § 4º É facultado ao Poder Público municipal, mediante lei

específica para área incluída no plano diretor, exigir, nos termos da lei federal, do proprietário do solo urbano não edificado, subutilizado ou não utilizado, que promova seu adequado aproveitamento, sob pena, sucessivamente, de:

II - imposto sobre a propriedade predial e territorial urbana progressivo no tempo;

O IPTU progressivo no tempo é imposto extrafiscal. Dizer que o IPTU

progressivo no tempo é extrafiscal significa que o imposto não é utilizado como

instrumento de arrecadação de receitas. Ele é utilizado como instrumento para regular

a propriedade de acordo com a função social.

O IPTU progressivo é regulado pela Lei 10.257/01 (Estatuto das Cidades).

Essa lei diz que cada município vai estabelecer no seu plano diretor o que entende por

função social da propriedade. O plano diretor deve ser atualizado a cada 10 anos.

Página 15 de 18

Estabelecida a função social da propriedade no plano diretor o município deverá

regulamentar o IPTU progressivo em lei específica.

O não-cumprimento da função social da propriedade é uma ilicitude ao ponto

de o IPTU progressivo no tempo ser considerado sanção de ato ilícito e, portanto,

exceção ao art. 3º do CTN?

Ricardo Lôbo Torres entende que o IPTU progressivo no tempo não é sanção

e, portanto, não é exceção ao art. 3º do CTN, dado o caráter extrafiscal e regulatório

do imposto. O autor traça comparações entre o IPTU progressivo com outros tributos

que são extrafiscais para demonstrar seu ponto de vista. Exemplo: O consumo de

cigarros/bebida alcoólica destilada não é atividade ilícita, mas a pessoa pagará mais

tributo por isso, pois a alíquota de IPI incidente sobre o cigarro/bebida alcoólica

destilada é muito alta. Assim, conclui o autor, o imposto extrafiscal não tem por

objetivo impor sanção por ato ilícito, mas sim para estimular ou desestimular

determinada atividade.

Contudo esse não é entendimento do STF (vide RE 238.671). Para o STF, o

IPTU progressivo no tempo é uma exceção constitucional ao conceito de tributo

estabelecido no art. 3º do CTN. A Constituição pode perfeitamente excepcionar a

legislação infraconstitucional e assim o fez quando, no § 4º do art. 182, utilizou a

expressão “sob pena de”, indicando que o IPTU progressivo no tempo é

sanção/penalidade.

1.5) Instituído em lei

É a lei que vai dar legitimidade à compulsoriedade. Todo tributo só pode ser

obrigatório se tiver sido instituído por lei. É a lei que dá legitimidade à obrigatoriedade

do tributo.

A Constituição não institui tributo. Quem institui tributo é a lei. A Constituição

apenas autoriza a instituição de tributos pela lei. Essa lei será de cada Ente federativo,

conforme a competência tributária estabelecida na Constituição. Essa lei que instiui o

tributo deverá observar as normas gerais do CTN (ou de lei complementar avulsa

como é o caso do ICMS e do ISS).

Página 16 de 18

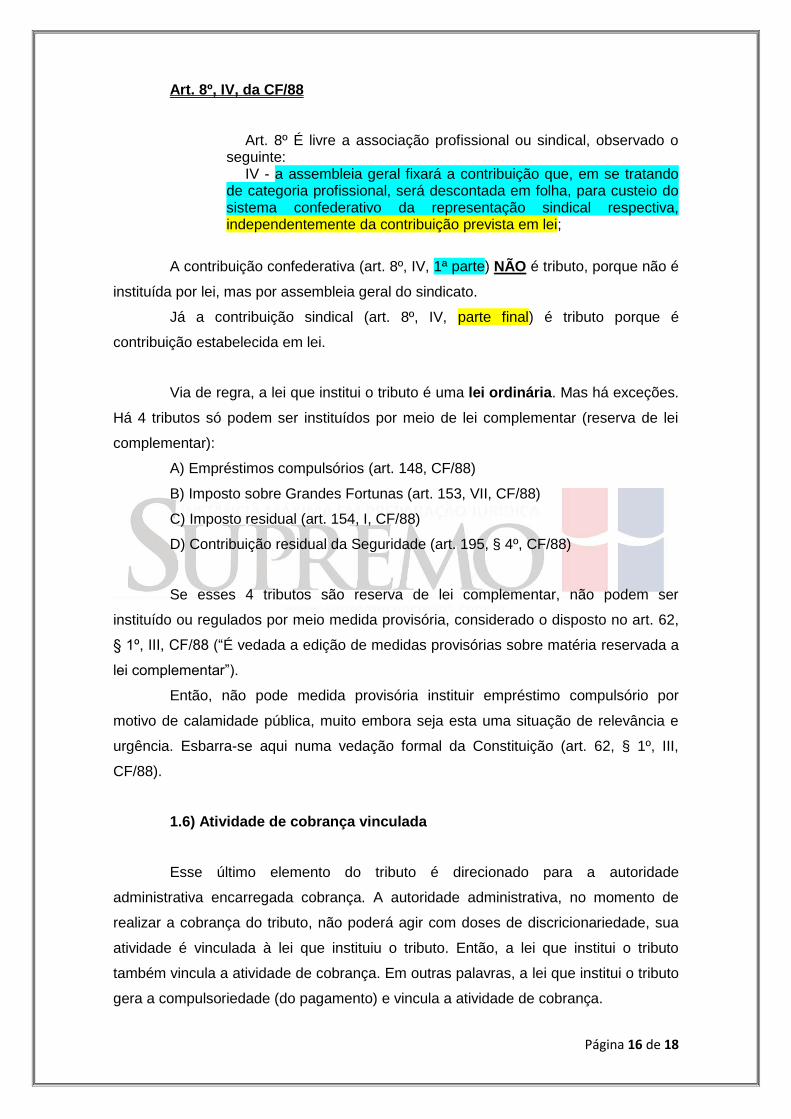

Art. 8º, IV, da CF/88

Art. 8º É livre a associação profissional ou sindical, observado o seguinte:

IV - a assembleia geral fixará a contribuição que, em se tratando de categoria profissional, será descontada em folha, para custeio do sistema confederativo da representação sindical respectiva, independentemente da contribuição prevista em lei;

A contribuição confederativa (art. 8º, IV, 1ª parte) NÃO é tributo, porque não é

instituída por lei, mas por assembleia geral do sindicato.

Já a contribuição sindical (art. 8º, IV, parte final) é tributo porque é

contribuição estabelecida em lei.

Via de regra, a lei que institui o tributo é uma lei ordinária. Mas há exceções.

Há 4 tributos só podem ser instituídos por meio de lei complementar (reserva de lei

complementar):

A) Empréstimos compulsórios (art. 148, CF/88)

B) Imposto sobre Grandes Fortunas (art. 153, VII, CF/88)

C) Imposto residual (art. 154, I, CF/88)

D) Contribuição residual da Seguridade (art. 195, § 4º, CF/88)

Se esses 4 tributos são reserva de lei complementar, não podem ser

instituído ou regulados por meio medida provisória, considerado o disposto no art. 62,

§ 1º, III, CF/88 (“É vedada a edição de medidas provisórias sobre matéria reservada a

lei complementar”).

Então, não pode medida provisória instituir empréstimo compulsório por

motivo de calamidade pública, muito embora seja esta uma situação de relevância e

urgência. Esbarra-se aqui numa vedação formal da Constituição (art. 62, § 1º, III,

CF/88).

1.6) Atividade de cobrança vinculada

Esse último elemento do tributo é direcionado para a autoridade

administrativa encarregada cobrança. A autoridade administrativa, no momento de

realizar a cobrança do tributo, não poderá agir com doses de discricionariedade, sua

atividade é vinculada à lei que instituiu o tributo. Então, a lei que institui o tributo

também vincula a atividade de cobrança. Em outras palavras, a lei que institui o tributo

gera a compulsoriedade (do pagamento) e vincula a atividade de cobrança.

Página 17 de 18

A atividade de cobrança vinculada é o elemento do tributo que gera

segurança jurídica para o contribuinte.

A lei estabelece quais são “as regras do jogo” para o contribuinte e para o

Fisco. O contribuinte tem o dever de pagar o tributo, mas tem o direito de pagar o

tributo na forma da lei. Assim, qualquer cobrança acima do limite da lei corresponde a

uma cobrança indevida, que viola o direito líquido e certo do contribuinte. Se a

atividade de cobrança violar a segurança jurídica, o contribuinte poderá valer-se do

remédio constitucional do mandado de segurança.

2) Espécies tributárias

De acordo com o CTN (art. 5º), existem 3 espécies tributárias autônomas:

impostos, taxas e contribuições de melhoria.

Segundo o STF e a maioria da doutrina, existem 5 espécies tributárias

autônomas: impostos, taxas, contribuições de melhoria, empréstimos compulsórios e

contribuições especiais.

- Art. 145, I, II e III, CF/88: impostos, taxas e contribuições de melhoria

- Art. 148, CF/88: empréstimo compulsório

- Art. 149 e 149-A, CF/88: contribuições especiais

2.1) Impostos

A melhor forma para se identificar um imposto, dentre as espécies tributárias,

é verificar se há ou não vinculação. Todo imposto é um tributo não-vinculado tanto a

uma prestação estatal específica quanto às suas receitas.

Dizer que o imposto é tributo não-vinculado a uma prestação estatal

específica significa que quando o contribuinte paga o imposto não pode esperar que o

Ente tributante aja diretamente sobre sua pessoa. Isso não vai acontecer, porque o

pagamento do imposto requer uma atividade para a coletividade. Então, o contribuinte

não paga o imposto para que o Ente aja em seu favor.

Porém, cuidado, todo tributo, inclusive o imposto, é vinculado a uma

prestação estatal. A questão é que, no caso do imposto, essa prestação estatal não é

específica a quem esteja realizando o pagamento do respectivo imposto. O imposto é

Página 18 de 18

para financiar a estrutura do Estado, então, ele será usado para uma atividade estatal,

mas não especificamente em prol do contribuinte, mas sim em prol de toda a

coletividade.

Da mesma forma, não se vincula as receitas dos impostos. Então, a receita

arrecadada com os impostos será usada pelo Ente da forma como ele entender mais

adequada. O Ente vai empregar a receita na atividade que ele achar mais

conveniente. É o Ente que decide onde vai alocar a receita oriunda do imposto. Então,

quando a pessoa paga IPTU o dinheiro não será usado necessariamente para

promover melhorias do bairro, da mesma forma que o pagamento do IPVA não se

vincula a melhoria de estradas.

Imposto não se vincula a uma prestação estatal específica: art. 16 do CTN

(regra absoluta, não comporta exceções).

Imposto não se vincula às suas receitas: art. 167, IV, CF/88 (mas há

exceções).

Art. 16. Imposto é o tributo cuja obrigação tem por fato gerador uma situação independente de qualquer atividade estatal específica, relativa ao contribuinte.

Art. 167. São vedados: IV - a vinculação de receita de impostos a órgão, fundo ou

despesa, ressalvadas a repartição do produto da arrecadação dos impostos a que se referem os arts. 158 e 159, a destinação de recursos para as ações e serviços públicos de saúde, para manutenção e desenvolvimento do ensino e para realização de atividades da administração tributária, como determinado, respectivamente, pelos arts. 198, § 2º, 212 e 37, XXII, e a prestação de garantias às operações de crédito por antecipação de receita, previstas no art. 165, § 8º, bem como o disposto no § 4º deste artigo;