Curso Iue Forma de Contabilizacion

2

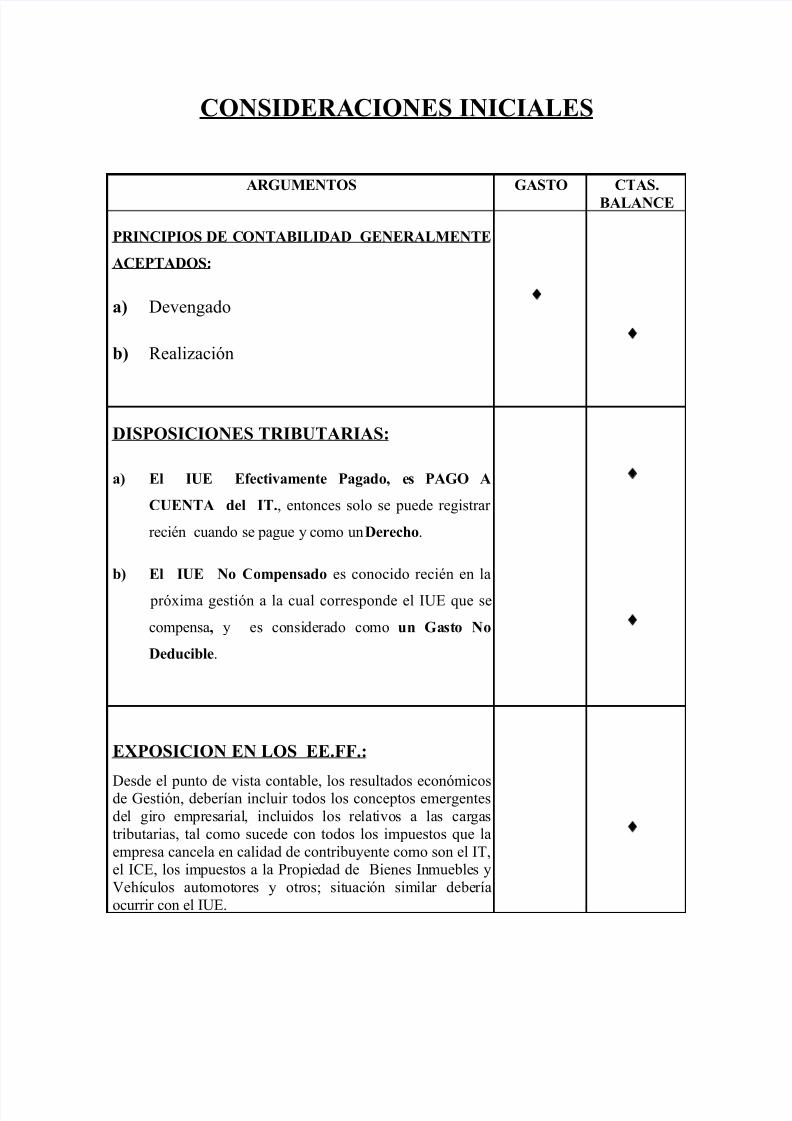

CONSIDERACIONES INICIALES ARGUMENTOS GASTO CTAS. BALANCE PRINCIPIOS DE C ONTABILIDAD GENERALMENTE ACEPTADOS: a) Devengado b) Realización ♦ ♦ DISPOSICIONES TRIBUTARIAS: a) El IUE Efectivamente Pagado, e s PAGO A CUENTA del IT., entonces solo se puede registrar recién cuando se pague y como un Derecho. b) El IUE No Compensado es conocido recién en la próxima gestión a la cual corresponde el IUE que se compensa, y es consi de ra do como un Ga sto No Deducible. ♦ ♦ EXPOSICION EN LOS EE.FF.: Desde el punto de vista contable, los resultados económicos de Gestión, deberían incluir todos los conceptos emergentes de l gi ro empr es ar ial , inc luidos los re lat ivo s a la s car ga s tributarias, tal como sucede con todos los impuestos que la empresa cancela en calidad de contribuyente como son el IT, el ICE, los impuest os a la Propie dad de Bienes In mueble s y Vehí cul os automotores y otr os; sit uaci ón simila r debe ría ocurrir con el IUE. ♦

-

Upload

jaime-cornejo-parra -

Category

Documents

-

view

644 -

download

1

Transcript of Curso Iue Forma de Contabilizacion

5/14/2018 Curso Iue Forma de Contabilizacion - slidepdf.com

http://slidepdf.com/reader/full/curso-iue-forma-de-contabilizacion 1/3

CONSIDERACIONES INICIALES

ARGUMENTOS GASTO CTAS.

BALANCE

PRINCIPIOS DE CONTABILIDAD GENERALMENTE

ACEPTADOS:

a) Devengado

b) Realización

♦

♦

DISPOSICIONES TRIBUTARIAS:

a) El IUE Efectivamente Pagado, es PAGO A

CUENTA del IT., entonces solo se puede registrar

recién cuando se pague y como un Derecho.

b) El IUE No Compensado es conocido recién en la

próxima gestión a la cual corresponde el IUE que se

compensa, y es considerado como un Gasto No

Deducible.

♦

♦

EXPOSICION EN LOS EE.FF.:

Desde el punto de vista contable, los resultados económicosde Gestión, deberían incluir todos los conceptos emergentes

del giro empresarial, incluidos los relativos a las cargas

tributarias, tal como sucede con todos los impuestos que la

empresa cancela en calidad de contribuyente como son el IT,el ICE, los impuestos a la Propiedad de Bienes Inmuebles y

Vehículos automotores y otros; situación similar debería

ocurrir con el IUE.

♦

5/14/2018 Curso Iue Forma de Contabilizacion - slidepdf.com

http://slidepdf.com/reader/full/curso-iue-forma-de-contabilizacion 2/3

Sin embargo, las características de periodicidad y objeto de deIUE, cuya naturaleza es precisamente la de un Impuesto a las

Utilidades, hacen que no debiera exponerse como un GASTO

en el Estado de Resultado del periodo al que corresponden,

sino mas bien como una Deducción a las Utilidades del

Periodo, ya sea en el estado de Resultados Acumulados oEstado de reconciliación Patrimonial anual, lo cual supone

registrarlo en los Asientos de Cierre, sin afectar el resultadooperativo , sino mas bien como una aplicación de las

utilidades.

5/14/2018 Curso Iue Forma de Contabilizacion - slidepdf.com

http://slidepdf.com/reader/full/curso-iue-forma-de-contabilizacion 3/3