de la empresa - logingc.initelabs.com/recursos/files/r157r/w12823w/InformFinanciera_1a... · 239...

26

de la empresa Al finalizar la unidad, el alumno: • Identificará el concepto de liquidez. • Identificará cómo afecta a una empresa la liquidez. • Identificará la relación de la administración del capital de trabajo y la liquidez. • Evaluará la liquidez de una empresa, mediante la aplicación de diversas técnicas de análisis: a) Razón circulante. b) Razón de liquidez o prueba del ácido. c) Rotación de inventarios. d) Rotación de cartera.

Transcript of de la empresa - logingc.initelabs.com/recursos/files/r157r/w12823w/InformFinanciera_1a... · 239...

de la empresa

Al finalizar la unidad, el alumno:

• Identificará el concepto de liquidez.• Identificará cómo afecta a una empresa la liquidez.• Identificará la relación de la administración del capital de trabajo y la liquidez.• Evaluará la liquidez de una empresa, mediante la aplicación de diversas técnicas de análisis:

a) Razón circulante.b) Razón de liquidez o prueba del ácido.c) Rotación de inventarios. d) Rotación de cartera.

8.1 ¿Qué es la liquidez? 8.2 Grados de liquidez 8.3 ¿Cómo afecta la liquidez a una empresa? 8.4 Razón circulante 8.5 Razón de liquidez o prueba del ácido 8.6 Administración del capital de trabajo y la liquidez 8.7 Rotación de inventarios 8.8 Rotación de cartera

239

Introducción

Como ya se mencionó en la unidad 1, existen personas interesadas en la función financiera de las empresas, como son los acreedores, los proveedores, el gobierno, los futuros inversionistas, casas de bolsa, etc., además de la administración de la empresa la que le interesa conocer los resultados de operación y el desempeño financiero de la organización, para tal efecto tienen acceso a la información financiera por medio de los estados financieros, sin embargo, para la de toma de decisiones se requiererequierede un análisis integral de dicha información, por medio de la aplicación de técnicas que procuren una mejor evaluación y comprensión de los datos.

En esta unidad, así como en las unidades 9 y 10, estudiaremos el análisis e interpretación de la información financiera como una verdadera alternativa para que los diversos usuarios de la misma fundamenten su toma de decisiones.

El análisis e interpretación de la información financiera consiste en un proceso que incluye su selección, relación y evaluación; es decir, se selecciona toda la información disponible de un negocio, selecciona toda la información disponible de un negocio, la que sea más relevante y que afecte decisiones según las circunstancias, para posteriormente relacio-narla de tal manera que sea más significativa, y finalmente se estudian las relaciones obtenidas y se interpretan los resultados.

El objetivo de la interpretación de la información financiera es analizar los estados financieros ya estudiados en unidades anteriores, como son el balance general, el estado de resultados, el estado de variación en el capital contable y el estado de f lujo de efectivo o estado de cambios en la situación financiera. A fin de diagnosticar el funcionamiento del negocio, predecir su comportamiento futuro y tomar decisiones.

Al observar el funcionamiento pasado de la empresa y su situación presente, los analistas finan-cieros pueden satisfacer, entre otras, las siguientes dudas:

1. ¿Cuál es la liquidez de la empresa?2. ¿Cuál es la rentabilidad de la empresa?3. ¿Cuál es la estructura financiera de la empresa?

240

La toma de decisiones por parte de los usuarios de la información financiera se fun-damenta en los resultados de su análisis e interpretación; la información financiera pre-financiera pre- pre-pre-sentada en los estados financieros proporciona datos valiosos por sí sola, pero no son en los estados financieros proporciona datos valiosos por sí sola, pero no son tan claros ni tan explícitos para conocer otros factores que ayudan a mejorar la situación financiera de la empresa con respecto a la rentabilidad, solvencia, estabilidad financiera, productividad, liquidez, etc. Por ello, es necesaria la aplicación de métodos específicos denominados técnicas de análisis financiero.

8.1 ¿Qué es la liquidez?

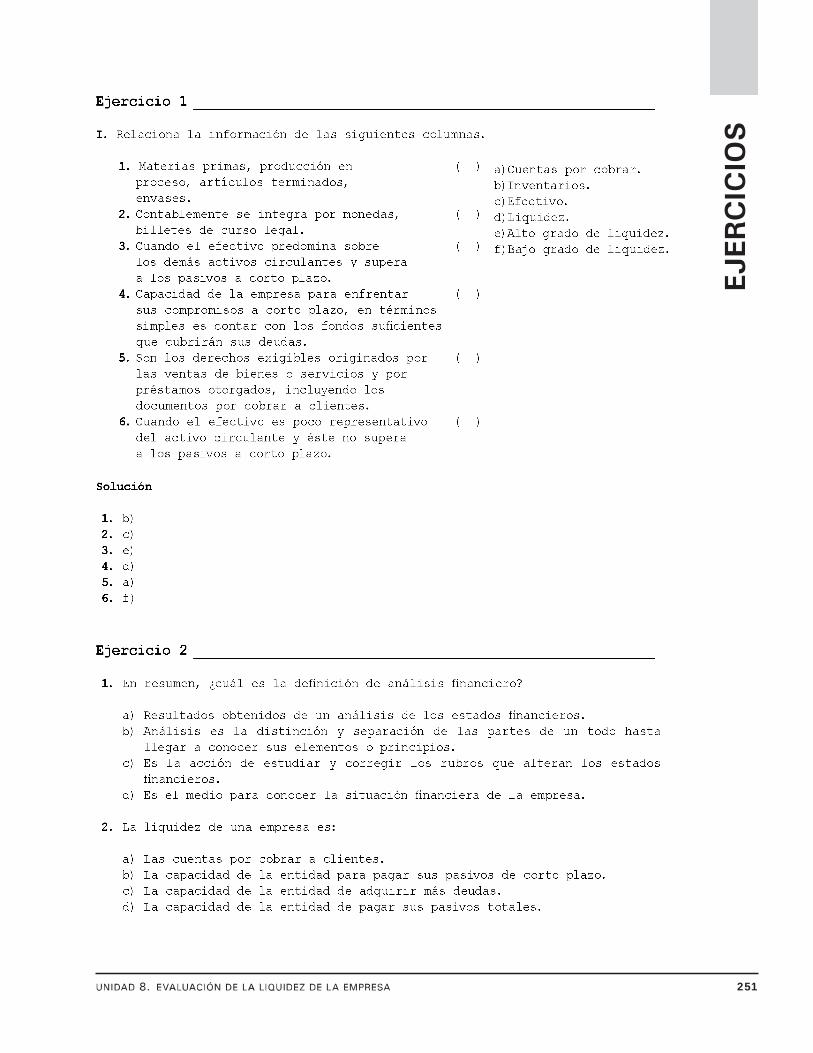

Se entiende por liquidez la capacidad de la empresa para enfrentar sus compromisos a corto plazo. En términos simples, significa contar con fondos suficientes para cubrir sus deudas. Una empresa que cuenta con el dinero suficiente para pagar sus deudas, se dice que tiene liquidez.

La liquidez de una entidad se mide por su capacidad en cantidad y posibilidad en tiempo de cumplir con los compromisos que tiene establecidos en el corto plazo.

Capacidad en cantidad . Significa que la empresa que está siendo analizada cuenta con los fondos (recursos) suficientes para cubrir sus compromisos.

Hasta el año de 1982, las empresas tenían la obligación de preparar el estado de cambios en la situación financiera o f lujo de efectivo (ya estudiado en la unidad 7) con base en las variaciones sufridas por el capital neto en trabajo (excedente de activos circulantes sobre pasivos a corto plazo) de un ejercicio a otro. Se daba mucha importancia al capital neto en trabajo como medida de liquidez, argumentando que todos los recursos de corto plazo la “garantizaban”. Se pensaba que si ya se tenían los activos de corto plazo, era fácil convertirlos en efectivo y con éste cumplir los compromisos.

Actualmente, en las condiciones económicas vigentes, no sólo es importante que se cuente con los activos de corto plazo, sino que además éstos tengan posibilidades reales de convertirse en efectivo. A partir del año de 1983, el Instituto Mexicano de Contadores Públicos decidió sustituir la base de preparación del estado de cambios en la situación financiera utilizando el efectivo en lugar del capital neto en trabajo. Por esa razón, ahora es posible realizar un análisis más real de la liquidez, pues se cuenta con la información del efectivo generado en el ejercicio, así como de dónde proviene y hacia dónde se aplica. Adicionalmente habrá que estudiar los renglones de activos circulantes y evaluar, con las herramientas tradicionales, las posibilidades de la empresa generar efectivo.

Posibilidad en tiempo. Significa que, además de estudiar si la empresa puede generar efectivo a partir de sus operaciones, se debe considerar el tiempo que le toma a la empresa vender sus inventarios, cobrar sus cuentas por cobrar, etc. El estado de flujo de efectivo, estudiado en combinación con el tiempo que le toma a la empresa convertir sus activos circulantes, será fundamental en la evaluación de la liquidez.

Compromisos establecidos en el corto plazo. Se refieren a las deudas u obligaciones cuya fecha de vencimiento es próxima, y normalmente son pagos que deben efectuarse en el corto plazo a los proveedores, a la SHCP, a los bancos, a otros acreedores, etc. La existen-cia de estos compromisos depende de su naturaleza: por un lado los que se tienen con los proveedores, impuestos, etc., y surgen por la operación normal de la entidad; por otro,

241

los créditos bancarios surgen debido a la decisión de un funcionario en la empresa, quien puede elegir entre contratar préstamos a corto y/o largo plazo o financiar parte de los acti-vos circulantes con capital de los accionistas.

Concluyendo, la capacidad para hacer frente a las obligaciones de corto plazo puede considerarse como liquidez y depende en forma definitiva de los tres factores mencionados anteriormente, de modo que es tarea de los analistas financieros encontrar explicación, analizando estos factores, a la falta o exceso de liquidez.

8.2 Grados de liquidez

La liquidez también se define como la capacidad para convertir un activo en efectivo, es decir, con qué rapidez ocurre dicha conversión. Por ejemplo, el efectivo, bancos e inversio-nes temporales ya son prácticamente efectivo, pero los inventarios, y las cuentas por cobrar no son efectivo; los inventarios se tienen que vender y generar cuentas por cobrar mismas que, para convertirlas en efectivo tiene que transcurrir tiempo y llegar a su fecha de ven-cimiento o pago.

En función de lo anterior, tenemos diferentes grados de liquidez, dependiendo de los activos con los que cuenta una organización y de su facilidad para convertirse en efectivo.

Si la empresa cuenta con una gran cantidad de efectivo e inversiones temporales y éstas superan por mucho a sus pasivos de corto plazo, se dice que tiene un alto grado de liquidez; en caso contrario, si cuenta con activos de difícil convertibilidad en efectivo y sus deudas y obligaciones de corto plazo son mayores, se dice que es una empresa con un bajo grado de liquidez.

8.3 ¿Cómo afecta la liquidez a una empresa?

Como ya se mencionó en el punto anterior, la liquidez se mide en función del grado en que la empresa puede cumplir sus obligaciones en el corto plazo, y esto depende de la facilidad que posea para convertir sus activos en efectivo o para obtener el efectivo.

La falta de liquidez implica no disponer de efectivo con el fin de hacer frente a los compromisos a corto plazo, que como ya sabemos son compromisos que se deben cumplir en un plazo menor de un año y tienen un sinnúmero de afectaciones entre las de mayor frecuencia tenemos las siguientes:

• Impide la toma de decisiones de la gerencia; muchas veces se tienen que tomar decisiones que reportarán beneficios a la organización, pero que implican el uso de efectivo, y si se carece del mismo, de ninguna manera se pueden aprovechar. Por ejemplo los descuentos por pronto pago o aprovechar una oferta en el precio de algún insumo; asimismo, no se pueden aprovechar ventajas rentables para la organización, pues la gerencia se encuentra restringida en su proceso de toma de decisiones.

• Para los empresarios puede significar menor rentabilidad y menos oportunidades de inversión.

• Para los acreedores, demoras en el cobro de intereses y capital, incluso la pérdida parcial o total del monto de la deuda.

242

• Para clientes y proveedores, la falta de liquidez ocasiona la pérdida de contratos por incumplimiento, así como la pérdida de la relación con los mismos y el cierre de nuevas líneas de crédito.

• La falta de liquidez grave implica no pagar deudas circulantes y obliga a una venta forzosa de activos fijos, así como a declararse en insolvencia, y por ende, en sus-pensión de pagos.

En función de lo anterior, la medición de la liquidez es fundamental para cualquier empresa, por lo que surge la necesidad de recurrir a los métodos de análisis e interpretación de la información financiera.

8.4 Razón circulante

Para evaluar la condición financiera de la empresa, se debe analizar si tiene la capacidad de cumplir con los compromisos contraídos por y para sus operaciones, tanto en el corto como en el largo plazos. Estos compromisos se adquieren con proveedores, acreedores, obreros y empleados, la Secretaría de Hacienda y Crédito Publico, etcétera.

Cuando el análisis corresponde a la situación financiera de la compañía en el corto plazo, se habla de evaluar la “ liquidez”; por el contrario, cuando el análisis se hace sobre el largo plazo, se habla de evaluar la “solvencia”. Y para ambas situaciones se necesita aplicar las técnicas de análisis financiero.

Las técnicas de análisis financiero, en términos generales, comprenden el estudio de ciertas relaciones y tendencias que permiten determinar la situación financiera, los resulta-dos de operación y el progreso financiero de la entidad. Se utilizan para determinar y medir tanto las relaciones entre las diferentes partidas de los estados financieros de un ejercicio, como los cambios que han tenido lugar en esas partidas a través del tiempo, y se clasifican en dos grandes grupos:

• Técnicas verticales • Técnicas horizontales

El objetivo de las técnicas de análisis financiero es simplificar los datos que se exami-nan y expresarlos en términos fácilmente comprensibles.

El analista debe organizar la información, aplicar los métodos de análisis y, final-mente, analizar e interpretar los datos para emitir una opinión acerca de la situación finan-ciera, los resultados de operación y el f lujo de efectivo de la empresa. La opinión que emita el analista deberá estar basada en información cualitativa y cuantitativa.

La información financiera cuantitativa contenida en los estados financieros por anali-anali-zar deberá expresarse en pesosdepoder adquisitivo del último ejercicio, del cual se tenga deberá expresarse en pesos de poder adquisitivo del último ejercicio, del cual se tenga información.

Las técnicas verticales, también denominadas estáticas, se aplican a información con-tenida en los estados financieros de un mismo periodo; entre ellas tenemos:

• Porcientos integrales.• Razones simples.• Razones estándar.

243

Las técnicas más usuales son las razones financieras Las técnicas horizontales o dinámicas son las que se aplican a la información de estados financieros comparativos, es decir, estados financieros que corresponden a dos o más periodos entre ellas tenemos:

• Aumentos y disminuciones.• Tendencias.• Método gráfico.

Para efectos de la presente unidad, se estudiarán los métodos de razones finan-cieras.

Las razones financieras son medidas aritméticas que establecen una relación entre dos o más partidas de los estados financieros. Lo importante es que se calculen a partir de datos efectivamente relacionados entre sí. Por ejemplo, calcular una razón a partir de la cifra de ventas y la de activos es correcto, ya que existe una relación directa entre ellas: las ventas se logran al utilizar los activos. Calcular, por otra parte, una razón a partir de la cifra de capital social y la de gasto por f letes y seguros no tendría sentido, ya que no existe una relación directa entre ellas.

Probablemente la herramienta más utilizada por los analistas de estados financieros sea el cálculo de razones. Sin embargo, esto siempre debe complementarse con otras herra-mientas. Las razones financieras más utilizadas para que determinar la liquidez de una entidad se presentan a continuación:Razón circulante . Mide la capacidad de la empresa para enfrentar sus obligaciones a corto plazo, conforme se vayan venciendo.

ActivocirculanteÍndicecirculante= =Númerodeveces

Pasivocortoplazo

Esto se interpreta de la siguiente manera: por cada peso que se tiene de deudas a corto plazo, se cuenta con la cantidad que da el índice para enfrentar las obligaciones a corto plazo.

Por ejemplo, al hacer la división e imaginando contar con $200,000.00 de activo circulante y $100,000.00 de pasivo a corto plazo, se obtendría el siguiente resultado:

$200,000.00 / $100,000.00 = $2

Lo que se interpreta así: por cada peso que se tiene de deuda a corto plazo, se cuenta con $2 pesos para hacer frente a dichas deudas.

Un índice circulante bajo puede indicar falta de capital para pagar deudas y optar por posibles descuentos, de deuda, así como aprovechar ofertas que requieren de pago efectivo inmediato.

Un índice circulante alto no significa necesariamente que la compañía esté en una buena posición financiera. Puede significar que el efectivo no está siendo utilizado de la mejor forma posible; financieramente se dice que el efectivo está ocioso, aún cuando pueda estar invertido en actividades productivas. Tampoco señala que las cuentas por cobrar o el inventario pudieron haber causado el alto índice; recuerda que los inventarios y las cuentas por cobrar forman parte del activo circulante pero no son efectivo, y para convertirlos en tal se requiere que los inventarios sean vendidos y que las cuentas por cobrar lleguen a su fecha de vencimiento.

244

Un índice aceptable es el que cubre las deudas, es decir, uno a uno, aunque resulta un tanto relativo porque depende de muchos factores, como el medio económico actual, las necesidades de efectivo de la empresa para su operación cotidiana, niveles óptimos de inventarios y, de acuerdo con sus políticas, los niveles adecuados de cuentas por cobrar.

Una versión abreviada de este índice elimina de los activos circulantes el inventario, y algunas veces las cuentas por cobrar. Este nuevo índice, al cual se denomina razón de liquidez o prueba del ácido, nos proporciona una cifra más conservadora.

8.5 Razón de liquidez o prueba del ácido

La razón de liquidez o prueba del ácido se determina dividiendo la suma del efectivo, de cuentas por cobrar y de inversiones temporales entre los pasivos circulantes. Puesto que esta razón no incluye los inventarios, sirve como otra medida de lo señalado en la razón circulante. Es una magnitud del grado en que el efectivo y las partidas “casi equivalentes a efectivo” cubren los pasivos a corto plazo.

Se trata de una prueba de liquidez más severa, ya que no toma en cuenta los inven-tarios, es decir, el renglón dentro del activo circulante que más trabajo cuesta convertir en efectivo. Esta prueba se determina con la siguiente razón:

Activocirculante-InventariosPrueba del ácido=

Pasivocortoplazo

Por ejemplo, al hacer la división, e imaginando contar con $200,000.00 de activo circulante, de los cuales considerando que –$100,000 pertenecen a inventarios y adicional-adicional-mentetener $100,000.00 depasivo acorto plazo, tendríamosel siguienteresultado: tener $100,000.00 de pasivo a corto plazo, tendríamos el siguiente resultado:

$200,000.00-$100,000.00/$100,000.00= $1

Lo anterior se interpreta de la siguiente manera: por cada peso de deuda a corto plazo, se cuenta con 1 peso de recursos de pronta realización para hacer frente a dichas deudas.

La prueba del ácido refleja la capacidad real de la empresa para enfrentar sus obliga-ciones a corto plazo, ya que no incluye inventarios, los activos de más difícil convertibilidad en efectivo, aunque se consideran todavía las cuentas por cobrar.

Si realizamos la misma operación pero considerando únicamente el efectivo y los bancos, reflejamos “liquidez pura” y el resultado nos señalará que en realidad por cada peso que se debe, se cuenta con “x” cantidad de efectivo para pagar. La razón se denomina prueba rápida o de pago inmediato.

La razón circulante y la razón de liquidez son deficientes en cuanto a que son medi-das históricas y comparan un determinado saldo (ciertos activos circulantes) con otro (pasi-vos a corto plazo), por lo que resulta conveniente realizar estas técnicas sobre información actualizada, es decir, aquella que reconozca los efectos de la inf lación.

245

8.6 Administración del capital de trabajo y la liqu idez

El capital de trabajo representa tiempo en promedio en el que se cumple el ciclo económico, es decir, el periodo que transcurre desde el momento en que se compran los insumos, se transforman en productos terminados y se venden, hasta que se realiza la cobranza, con-virtiéndose en efectivo.

El capital de trabajo neto es el excedente de activos circulantes sobre pasivos a corto plazo, y se obtiene de la resta del activo circulante menos el pasivo a corto plazo.

La liquidez, que permite un funcionamiento adecuado de las operaciones de la empresa, es producto de la administración adecuada de su estructura financiera, y el capital de trabajo tiene una participación fundamental en la misma.

Como se pudo observar en los puntos 8.4 y 8.5, la liquidez se determina con la razón circulante y la prueba del ácido, y en ambas razones el capital de trabajo es conformado básicamente por el efectivo, los inventarios y con las cuentas por cobrar es fundamental para conservar niveles de liquidez acordes a las necesidades de la empresa.

La administración adecuada de cada uno de los renglones que conforman el capi-tal de trabajo y que son el efectivo, los inventarios y las cuentas por cobrar repercute en muchos factores de la empresa, como son la rentabilidad y la estabilidad, pero sobre todo la liquidez. Ya se mencionó una razón circulante alta no necesariamente indica eficiencia, es decir que no por tener un alto grado de liquidez se puede confiar en que la empresa está sana desde el punto de vista financiero, quizá como se dijo hay demasiado efectivo ocioso, y eso no resulta favorable para una organización si de lo que se trata es de reproducir el capital, no de guardarlo.

El efectivo y las inversiones temporales son quizá el concepto más relevante dentro del capital de trabajo, ya que una empresa que no genere f lujo de efectivo dentro de sus operaciones, lo más viable es que tienda a desaparecer. Además recuerde que la liquidez depende de la capacidad de poseer efectivo para enfrentar obligaciones.

Las cuentas por cobrar, que son los derechos exigibles originados por las ventas de bienes o servicios, o por préstamos otorgados –incluyendo los documentos por cobrar a clientes, que son derechos documentados con letras o pagarés–, representan derechos que se transforman en efectivo a medida que son cobrados al concluir el ciclo financiero a corto plazo y se incluyen como uno de los renglones más importantes del activo circulante, inf luyendo así en la determinación de la liquidez. Para su adecuada administración, se deben tomar en cuenta muchos factores, por ejemplo las condiciones de crédito, inclu-inclu-yendo el periodo o plazo del mismo; losdescuentospor pronto pago; el establecimiento de el periodo o plazo del mismo; los descuentos por pronto pago; el establecimiento de políticas de crédito y de cobro; una vigilancia sobre los saldos de las cuentas pendientes de cobro y, en caso de requerir efectivo anticipado, considerar los financiamientos de cuentas por cobrar.

Los inventarios son los bienes que se destinan para su venta o para la producción y posterior venta; por ejemplo, las materias primas, la producción en proceso, los productos terminados, los envases, etc. Su finalidad en una empresa es generar, mediante su venta, ingresos que comparados con sus costos generen utilidades.

Los inventarios, conjuntamente con las cuentas por cobrar, forman la principal inver-sión dentro del capital de trabajo, y la administración de los inventarios es fundamental para la liquidez de las organizaciones.

246

8.7 Rotación de inventarios

Medir la eficiencia en la administración de inventarios, dada su relevancia para determinar la liquidez de una empresa es fundamental; la administración de los inventarios como ya se comentó en el punto anterior, radica en determinar sus niveles óptimos y minimizar los costos que implica su manejo, como son los costos de ordenar, costos en los que se incurre al estar levantando pedidos y los costos por conservar en buen estado los inventarios: el almacenaje, los seguros, las rentas de bodegas, etc. Por tanto, de ser grandes los niveles de inventarios, son grandes los costos originados por los mismos, y de permanecer más tiempo en las instalaciones de la empresa, provocan que los costos se prolonguen por más tiempo, de modo que para interpretar cómo es la eficiencia en el renglón de inventarios se puede aplicar la siguiente razón financiera, denominada rotación de inventarios, cuyo resultado nos indica el periodo o tiempo de permanencia de los inventarios en poder de la compañía. Esto se interpreta de la siguiente manera: entre menos días de permanencia de los inventa-rios, más eficiencia, y entre más días de permanencia de los inventarios, menos eficiencia.

Costo de ventasRotación de inventarios= No.deveces

Promedio de inventarios

Lo anterior representa el número de veces que los inventarios entran y salen, y si se dividen los días del año entre el número de veces, se obtiene el número de días en prome-dio de permanencia en los almacenes.

Por ejemplo, imaginemos que una empresa tiene un promedio de inventarios de $20,000.00, y su costo de ventas fue de $100,000.00.

La rotación de inventarios se determina de la siguiente manera:

100,000.00Rotación de inventarios= 5veces

20,000.00

Para obtener el número en días, se realiza lo siguiente:

365/5= 73 días

73 días en promedio se encuentran mis inventarios en mis almacenes; desde luego, entre menos días mejor para la empresa.

También se puede determinar la rotación de inventarios con la fórmula al contrario, es decir:

Promedio de inventariosRotación de inventarios= Fracción de año

Costo de ventas

La rotación de inventarios se determina de la siguiente manera:

20,000.00Rotación de inventarios= .20

100,000.00

Para obtener el número en días, se realiza lo siguiente:

365*.20 = 73 días.

247

Como se puede observar, el resultado es el mismo.El promedio de inventarios se obtiene sumando el saldo de inventarios al inicio del

periodo con el saldo de inventarios al final del mismo, y el resultado se divide entre dos.

8.8 Rotación de cartera

La razón financiera que nos permite determinar la rotación de cartera se refiere al número de veces que, en promedio, la empresa ha renovado cuentas por cobrar, las cuales son los derechos exigibles originados por las ventas de bienes o servicios, préstamos otorgados –incluyendo los documentos por cobrar, documentados con pagarés y letras de cambio–, etc. También se denomina rotación de cuentas por cobrar, y su fin es medir la liquidez de las cuentas por cobrar, o sea, la capacidad de convertirse en efectivo; su fórmula es:

Ventas

Rotación de cuentas por cobrar= No. de vecesPromedio de cuentas por cobrar

Lo anterior se interpreta como el número de veces que la empresa ha renovado sus cuentas por cobrar, es decir, las veces que la empresa ha cobrado y generado nuevas cuentas por cobrar y si se divide el número de días que tiene el año entre el número de veces, se obtiene el número de días promedio en que la empresa recupera su cartera.

Por ejemplo, imaginemos que una empresa tiene un promedio de cuentas por cobrar de $10,000.00 y que su costo de ventas fue de $100,000.00.

La rotación de cuentas por cobrar se determina de la siguiente manera:

100,000.00Rotación de cuentas por cobrar= 10 veces

10,000.00

Para obtener el número en días se realiza lo siguiente:

365/10= 36.5 días.

36.5 días en promedio se recupera la cartera de la empresa, es decir, la empresa tarda aproximadamente 36.5 días en realizar la cobranza.

Como en el caso de la rotación de inventarios, la operación también se puede hacer al contrario, obteniendo la proporción del año, y al multiplicar por los días del año se obtiene el promedio en días de recuperación de la cartera; por ejemplo:

Promedio de cuentas por cobrarRotación de cuentas por cobrar=

Ventas

10,000.00Rotación de cartera= .10 fraccióndeaño

100,000.00

Para obtener el número en días se realiza lo siguiente:

365*.10 = 36.5 días

Como se puede observar, el resultado es el mismo.

248

Un índice bajo con respecto a las políticas de crédito de la empresa significa que las ventas a crédito están siendo cobradas rápidamente, que los clientes están cumpliendo opor-tunamente y que hay más dinero trabajando en la compañía, para ventaja de la misma.

Un índice alto muestra que la cobranza del dinero de la compañía es muy lenta; significa que el capital de trabajo será bajo y que posiblemente algunas cuentas no puedan ser cobradas, por lo que se recomienda una revisión más cuidadosa de los clientes a quienes se les otorga crédito, y de ser posible la reducción del plazo que actualmente se les otorga.

Medir la eficiencia en la administración de las cuentas por cobrar, dada su importan-cia para determinar de la liquidez de una empresa, es fundamental; la administración de las cuentas por cobrar, como ya se comentó, radica en determinar los niveles óptimos de éstas.

Las cuentas por cobrar son sin duda un renglón fundamental del activo circulante y del capital de trabajo de una empresa, por lo que resulta importante su administración para determinar la liquidez.

Una medida más exacta para examinar las cuentas por cobrar es la del “análisis de antigüedad de saldos”. Ésta se refiere a un proceso para clasificar el saldo de cada cliente de acuerdo con el periodo de vigencia. Se supone que el importe más grande de cuentas por cobrar corresponde al grupo de cuentas no vencidas, o sea, menores de 30 días. El resto de las cuentas se clasifican en vigentes de 30 a 60 días, de 60 a 90 días y más de 90 días.

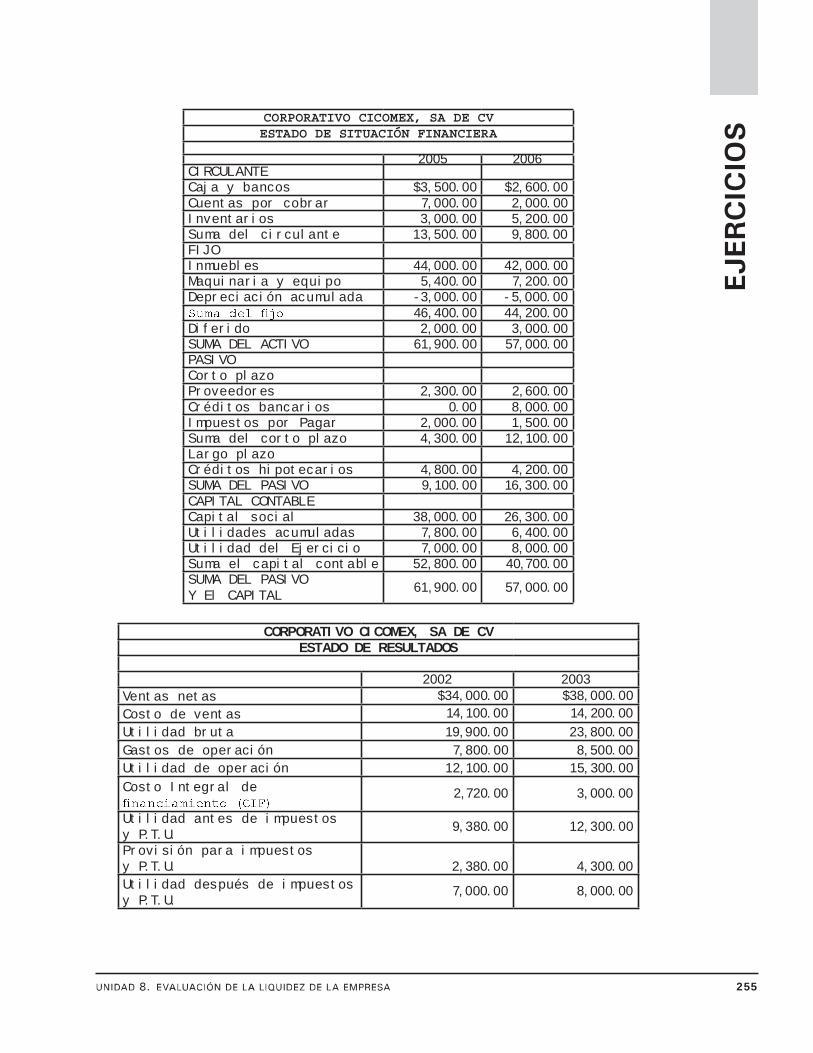

Finalmente aplicaremos lo estudiado en la presente unidad disponiendo de los esta-dos financieros proporcionados por la empresa CICOMEX, S.A, de C.V, información que se utilizará también en las unidades 9 y 10 de este libro.

Caja y bancos

Cuentas por cobrar

Suma el circulante

Maquinaria y equipo

Depreciación acumulada

Suma el no circulante

Proveedores

0.00

Suma el corto plazo

Capital social

Ut ilidades acumuladas

Suma el Capital Contable

249

Ventas netas

Costo de ventas

Ut ilidad bruta

Gastos de operación

Ut ilidad de operación

Ut ilidad antes de impuestos y PTU

Provisión para impuestos y PTU

Ut ilidad del ejercicio

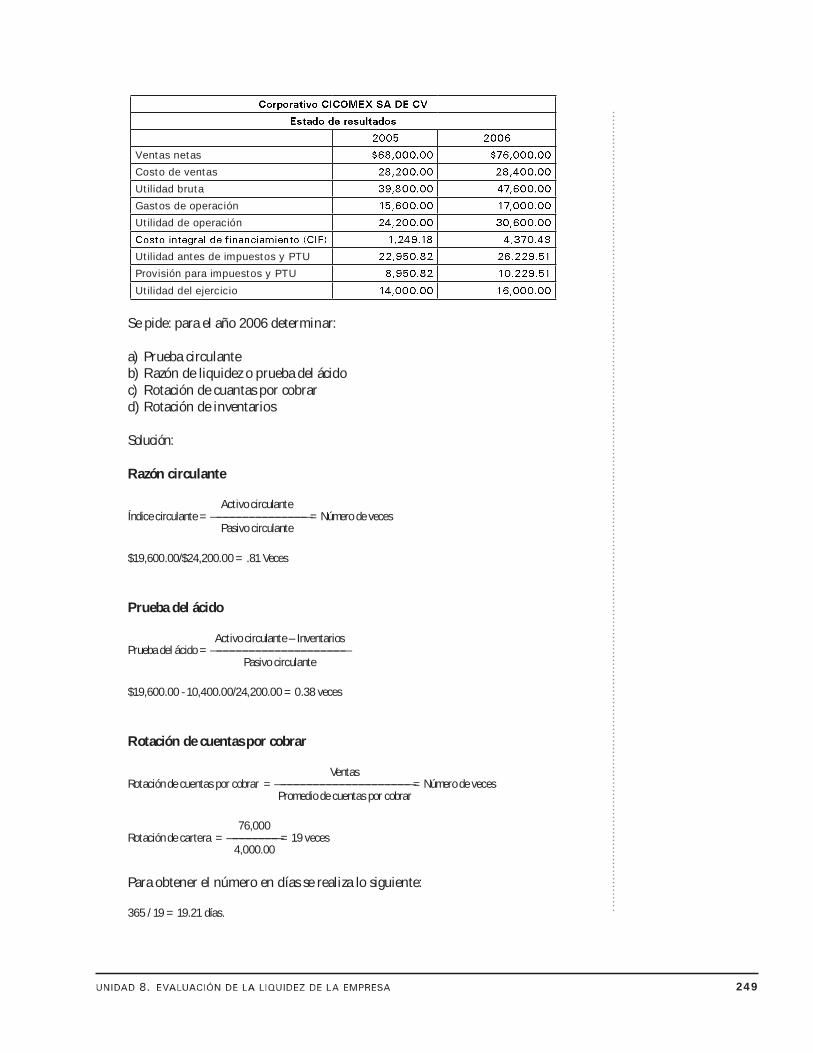

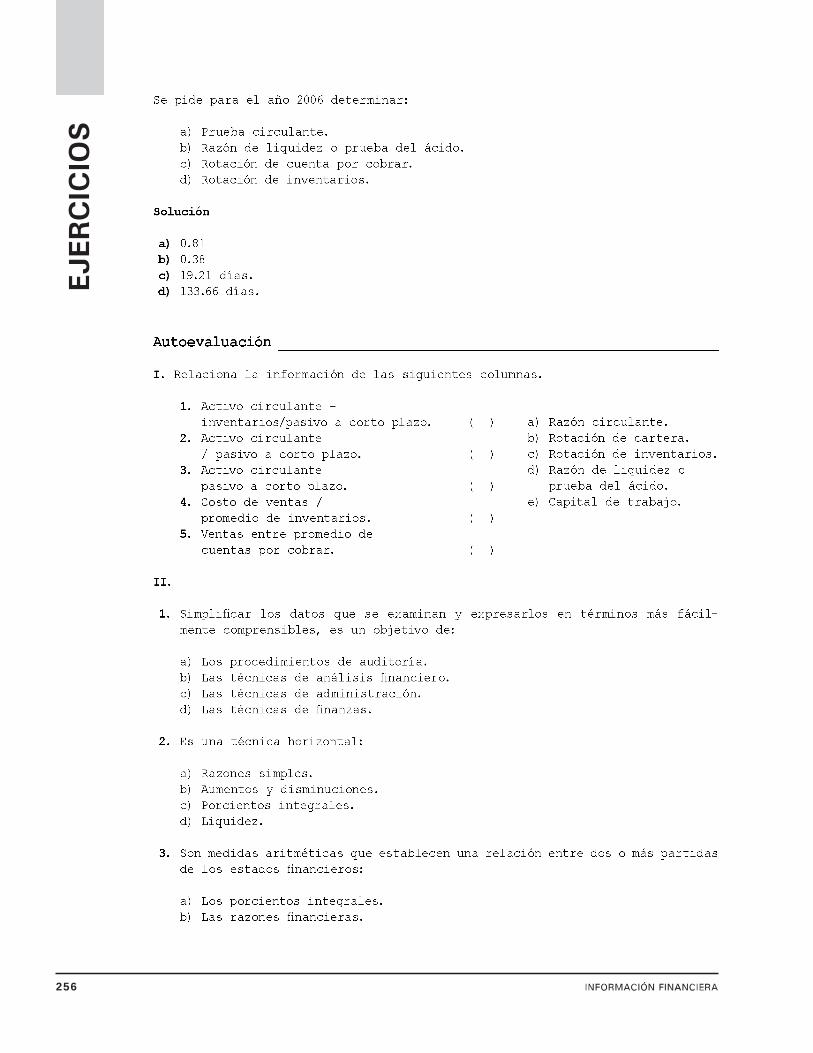

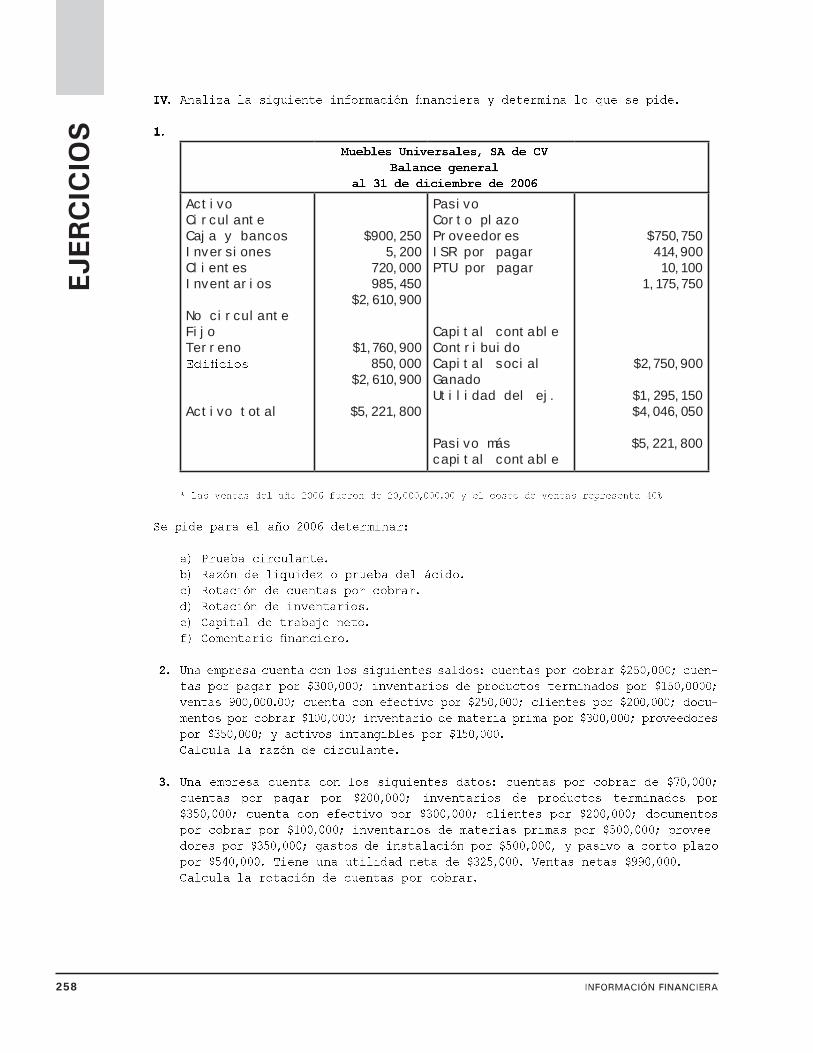

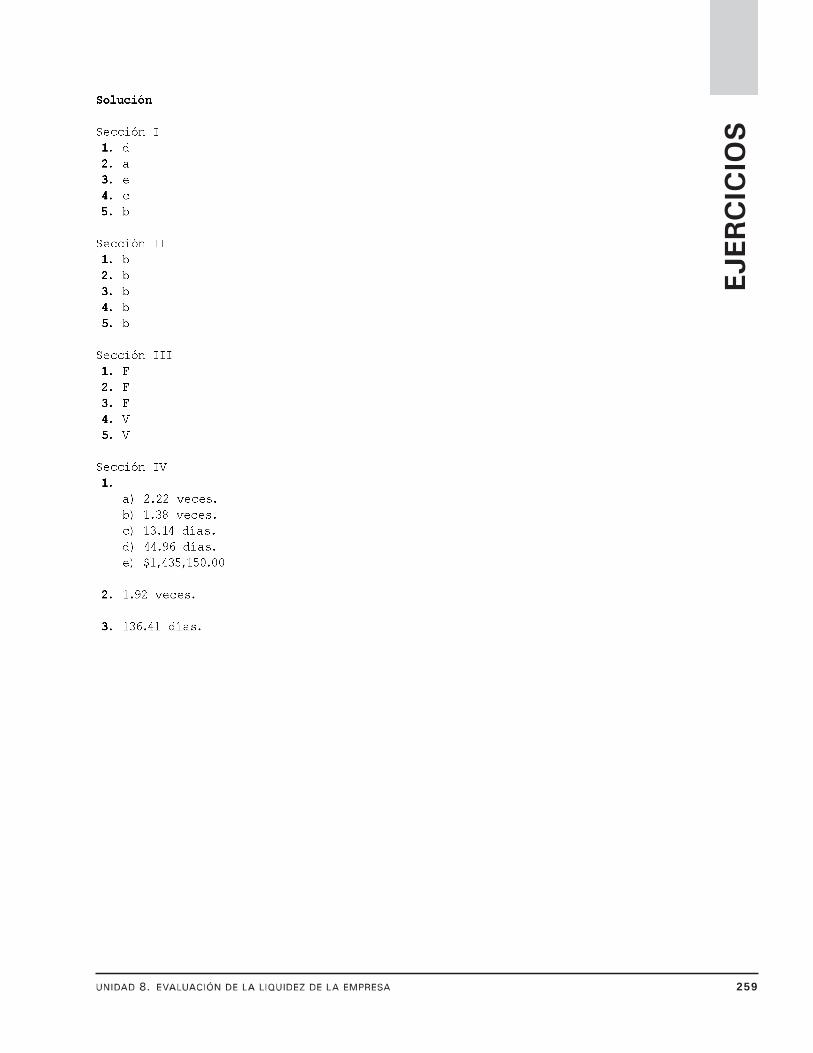

Se pide: para el año 2006 determinar:

a) Prueba circulanteb) Razón de liquidez o prueba del ácidoc) Rotación de cuantas por cobrard) Rotación de inventarios

Solución:

Razón circulante

Activo circulanteÍndice circulante = ——————————————— = Número de veces Pasivo circulante

$19,600.00/$24,200.00 = .81 Veces

Prueba del ácido

Activo circulante – InventariosPrueba del ácido = ————————————————————— Pasivo circulante

$19,600.00 - 10,400.00/24,200.00 = 0.38 veces

Rotación de cuentas por cobrar

VentasRotación de cuentas por cobrar = ————————————————————— = Número de veces Promedio de cuentas por cobrar

76,000Rotación de cartera = ———————— = 19 veces 4,000.00

Para obtener el número en días se realiza lo siguiente:

365 / 19 = 19.21 días.

250

o Promedio de cuentas por cobrarRotación de cuentas por cobrar = —————————————————————— Ventas

4,00.00Rotación de cartera = ————————— = .0526 fracción de año 76,000.00 Para obtener el número en días se realiza lo siguiente:

365*.0526 = 19.21 días.

Rotación de inventarios

Costo de ventasRotación de inventarios = —————————————————— = Número de veces Promedio de inventarios

28,400Rotación de inventarios = ————————— = 2.7308 veces 10,400.00

Para obtener el número en días se realiza lo siguiente:

365/ 2.7308 = 133.66 días.

o Promedio de inventariosRotación de inventarios = —————————————————— = Fracción de año Costo de ventas

10,400.00Rotación de inventarios = —————————— = .3662 28,400.00

Para obtener el número en días se realiza lo siguiente:

365*.3662 = 133.66 días.

Resumen

En esta unidad identificamos la importancia que tiene para las empresas el análisis y la inter-pretación de las cifras integrantes de sus estados financieros, estudio en donde la parte funda-mental es la interpretación que el analista financiero realiza de los resultados que éste arroje. Conocimos el término de liquidez, el cual consiste en valorar la capacidad que tiene una empresa para dar cumplimiento o pagar sus deudas en el corto plazo; el análisis de la liqui-dez lo llevamos a cabo aplicando e interpretando la razón denominada “razón circulante” así como la llamada “prueba del ácido”, ambas enfocadas a la valoración de la capacidad de pago de una empresa en el corto plazo. También estudiamos la rotación de los inventarios, cuyo resultado indica el número de veces o días en que una empresa desplaza o vende sus inven-tarios de mercancías, así como la rotación de la cartera que muestra el número de veces o días en que una empresa cobra a sus clientes el importe de las ventas hechas a crédito.

251

252

253

254

255

2005 2006CI RCULANTE Caj a y bancos $3, 500. 00 $2, 600. 00Cuent as por cobr ar 7, 000. 00 2, 000. 00I nvent ar i os 3, 000. 00 5, 200. 00Suma del c i r cul ant e 13, 500. 00 9, 800. 00FI JOI nmuebl es 44, 000. 00 42, 000. 00Maqui nar i a y equi po 5, 400. 00 7, 200. 00Depr eci aci ón acumul ada - 3, 000. 00 - 5, 000. 00

46, 400. 00 44, 200. 00Di f er i do 2, 000. 00 3, 000. 00SUMA DEL ACTI VO 61, 900. 00 57, 000. 00PASI VOCor t o pl azoPr oveedor es 2, 300. 00 2, 600. 00Cr édi t os bancar i os 0. 00 8, 000. 00I mpuest os por Pagar 2, 000. 00 1, 500. 00Suma del cor t o pl azo 4, 300. 00 12, 100. 00Lar go pl azoCr édi t os hi pot ecar i os 4, 800. 00 4, 200. 00SUMA DEL PASI VO 9, 100. 00 16, 300. 00CAPI TAL CONTABLECapi t al soci al 38, 000. 00 26, 300. 00Ut i l i dades acumul adas 7, 800. 00 6, 400. 00Ut i l i dad del Ej er ci ci o 7, 000. 00 8, 000. 00Suma el capi t al cont abl e 52, 800. 00 40,700. 00SUMA DEL PASI VOY El CAPI TAL

61, 900. 00 57, 000. 00

CORPORATI VO CI COMEX, SA DE CVESTADO DE RESULTADOS

2002 2003Vent as net as $34, 000. 00 $38, 000. 00Cost o de vent as 14, 100. 00 14, 200. 00Ut i l i dad br ut a 19, 900. 00 23, 800. 00Gast os de oper aci ón 7, 800. 00 8, 500. 00Ut i l i dad de oper aci ón 12, 100. 00 15, 300. 00Cost o I nt egr al de 2,720. 00 3, 000. 00

Ut i l i dad ant es de i mpuest osy P. T. U.

9, 380. 00 12, 300. 00

Pr ovi si ón par a i mpuest osy P. T. U. 2, 380. 00 4, 300. 00Ut i l i dad después de i mpuest os y P. T. U.

7, 000. 00 8, 000. 00

256

257

258

Act i voCi r cul ant eCaj a y bancosI nver si ones Cl i ent es I nvent ar i os

No ci r cul ant eFi j oTer r eno

Act i vo t ot al

$900, 2505, 200

720, 000 985, 450

$2, 610, 900

$1,760, 900850, 000

$2, 610, 900

$5, 221, 800

Pasi voCor t o pl azoPr oveedor esI SR por pagarPTU por pagar

Capi t al cont abl eCont r i bui doCapi t al soci alGanadoUt i l i dad del ej .

Pasi vo más capi t al cont abl e

$750,750414, 900 10, 100

1, 175,750

$2,750, 900

$1, 295, 150 $4, 046, 050

$5, 221, 800

259