DECISIONES FINANCIERAS A CORTO PLAZO: LA FUNCIÓN DE ... · PDF file1-CAPACIDAD...

70

DECISIONES FINANCIERAS A CORTO PLAZO: LA FUNCIÓN DE CONTROL Y EL ANÁLISIS EN LA ADMINISTRACIÓN FINANCIERA Profesores UMCC : Dra. C. Nury Hernández de Alba Alvarez Msc. Daisy Espinosa Chongo Msc. Liset Arencibia Díaz.

-

Upload

vuongkhanh -

Category

Documents

-

view

222 -

download

4

Transcript of DECISIONES FINANCIERAS A CORTO PLAZO: LA FUNCIÓN DE ... · PDF file1-CAPACIDAD...

DECISIONES FINANCIERAS A CORTO PLAZO:LA FUNCIÓN DE

CONTROL Y EL ANÁLISIS EN LA ADMINISTRACIÓN

FINANCIERA Profesores UMCC :Dra. C. Nury Hernández de Alba AlvarezMsc. Daisy Espinosa ChongoMsc. Liset Arencibia Díaz.

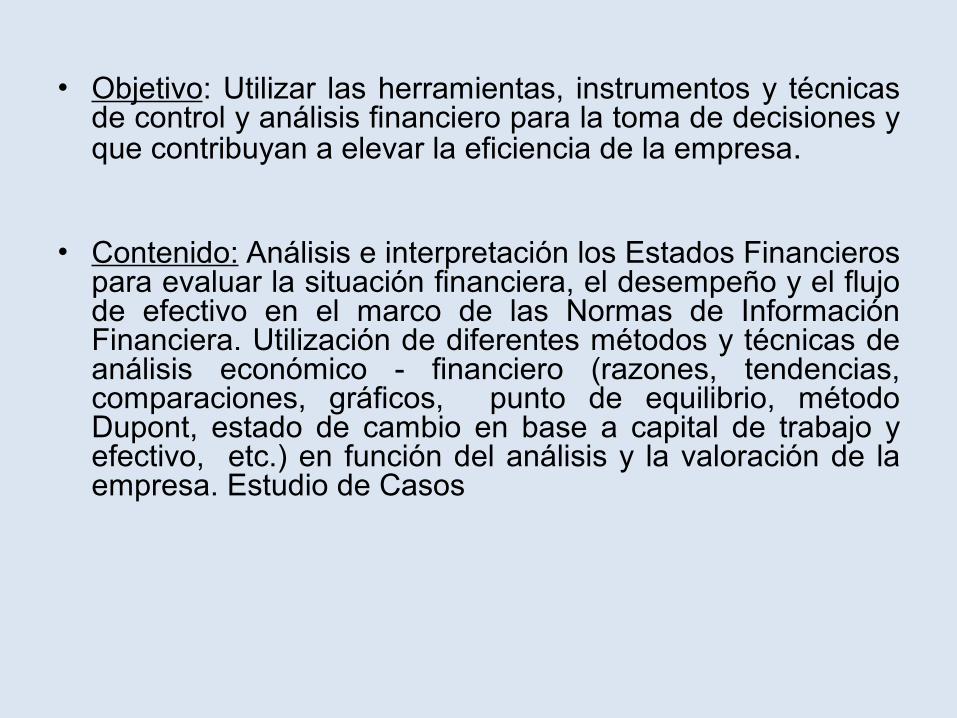

• Objetivo: Utilizar las herramientas, instrumentos y técnicas de control y análisis financiero para la toma de decisiones y que contribuyan a elevar la eficiencia de la empresa.

• Contenido: Análisis e interpretación los Estados Financieros para evaluar la situación financiera, el desempeño y el flujo de efectivo en el marco de las Normas de Información Financiera. Utilización de diferentes métodos y técnicas de análisis económico - financiero (razones, tendencias, comparaciones, gráficos, punto de equilibrio, método Dupont, estado de cambio en base a capital de trabajo y efectivo, etc.) en función del análisis y la valoración de la empresa. Estudio de Casos

BIBLIOGRAFÍA (TEXTOS BÁSICOS Y OTRAS FUENTES BIBLIOGRÁFICAS)

• Weston , Fred. – “Fundamentos de administración financiera”. Ed. décima, 2000.

• Gitman, E. – “Fundamentos de administración financiera”. Ed. octava, 2001, EMPES, CUBA.

• VI Congreso del PCC. Lineamientos de la Política Económica y Social del Partido y la Revolución. La Habana, 2011

• DISAIC. Consultor electrónico del contador y el auditor. La Habana, 2011.

• Borras F. y otros. Contabilidad y Finanzas para empresarios. Facultad de Contabilidad y Finanzas de la UH, La Habana, 2011

• Colectivo de autores. Perfeccionamiento de la Actividad Económica. Ed. Félix Varela, 2011

• Nogueira, D. ; Medina, A. ; Nogueira, C. Fundamentos para el Control de Gestión. Ed. Pueblo y Educación, 2004

• Almaguer López, Rafael. Diccionario de Contabilidad y Auditoría. Ed. Ciencias Sociales, 2009

• MATERIALES DIGITALIZADOS DE LOS PROFESORES.

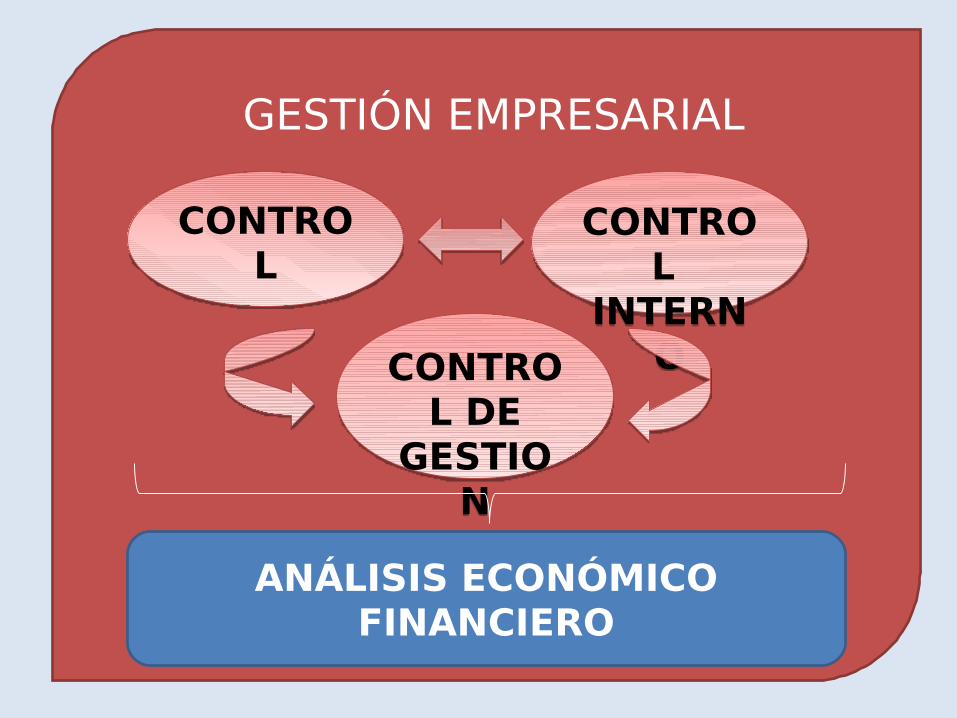

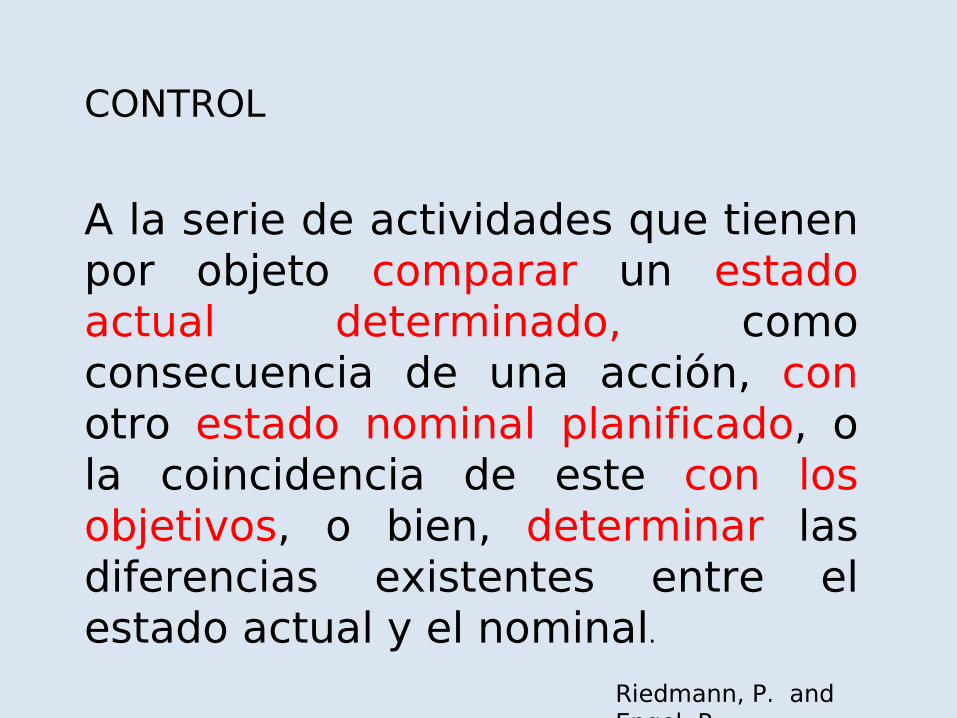

CONTROL

CONTROL

INTERNOCONTRO

L DE GESTIO

N

ANÁLISIS ECONÓMICO FINANCIERO

GESTIÓN EMPRESARIAL

CONTROL

A la serie de actividades que tienen por objeto comparar un estado actual determinado, como consecuencia de una acción, con otro estado nominal planificado, o la coincidencia de este con los objetivos, o bien, determinar las diferencias existentes entre el estado actual y el nominal.

Riedmann, P. and Engel ,P

Contraloría General de la República, Res 60/2011

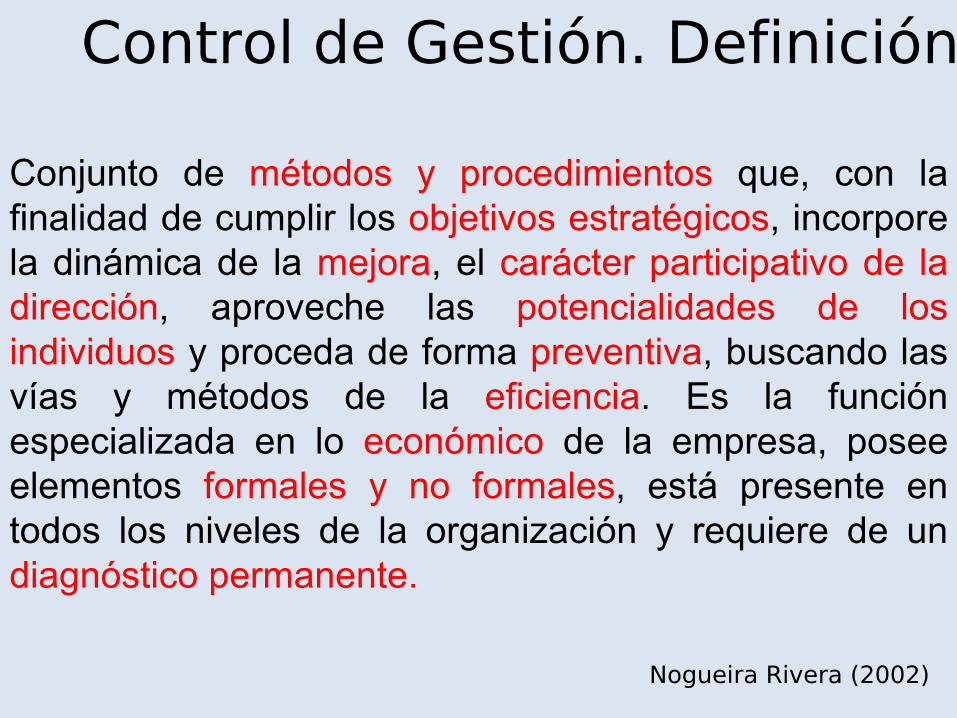

Control de Gestión. Definición

Conjunto de métodos y procedimientos que, con la finalidad de cumplir los objetivos estratégicos, incorpore la dinámica de la mejora, el carácter participativo de la dirección, aproveche las potencialidades de los individuos y proceda de forma preventiva, buscando las vías y métodos de la eficiencia. Es la función especializada en lo económico de la empresa, posee elementos formales y no formales, está presente en todos los niveles de la organización y requiere de un diagnóstico permanente.

Nogueira Rivera (2002)

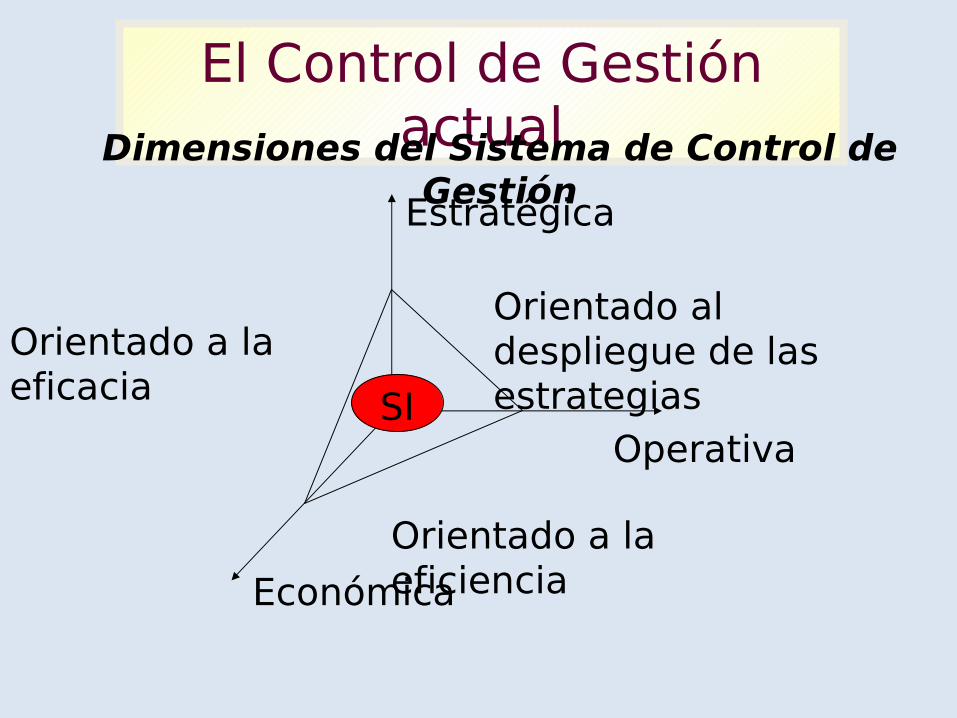

El Control de Gestión actualDimensiones del Sistema de Control de Gestión

Orientado a la eficacia

Orientado al despliegue de las estrategias

Orientado a la eficienciaEconómica

Operativa

Estratégica

SI

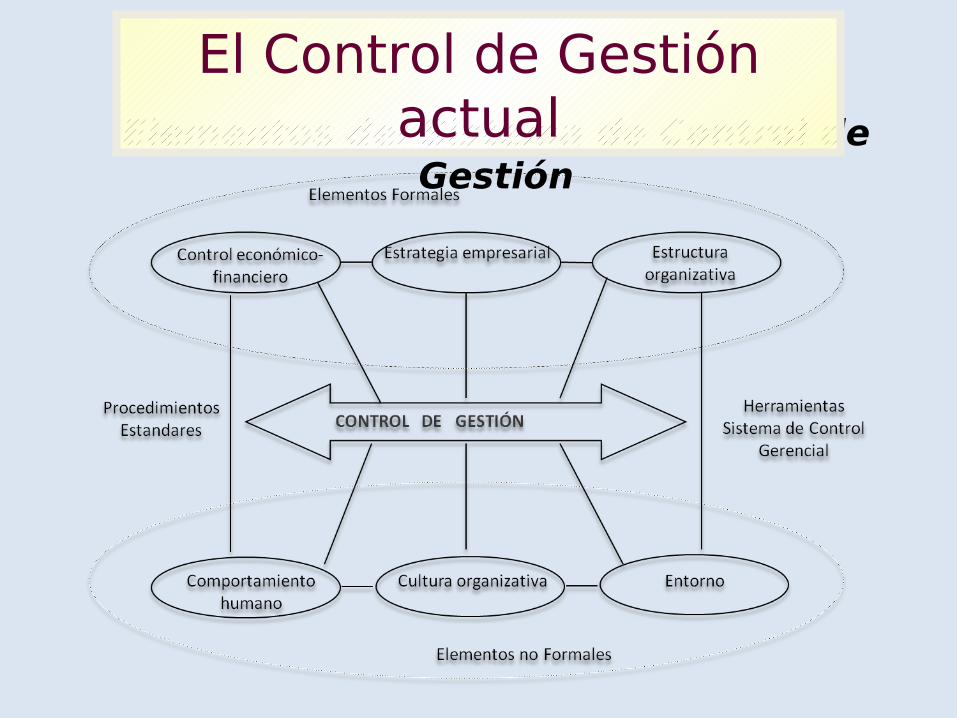

Elementos del Sistema de Control de Gestión

El Control de Gestión actual

MARCO CONCEPTUAL DEL

ANÁLISIS ECONÓMICO FINANCIERO

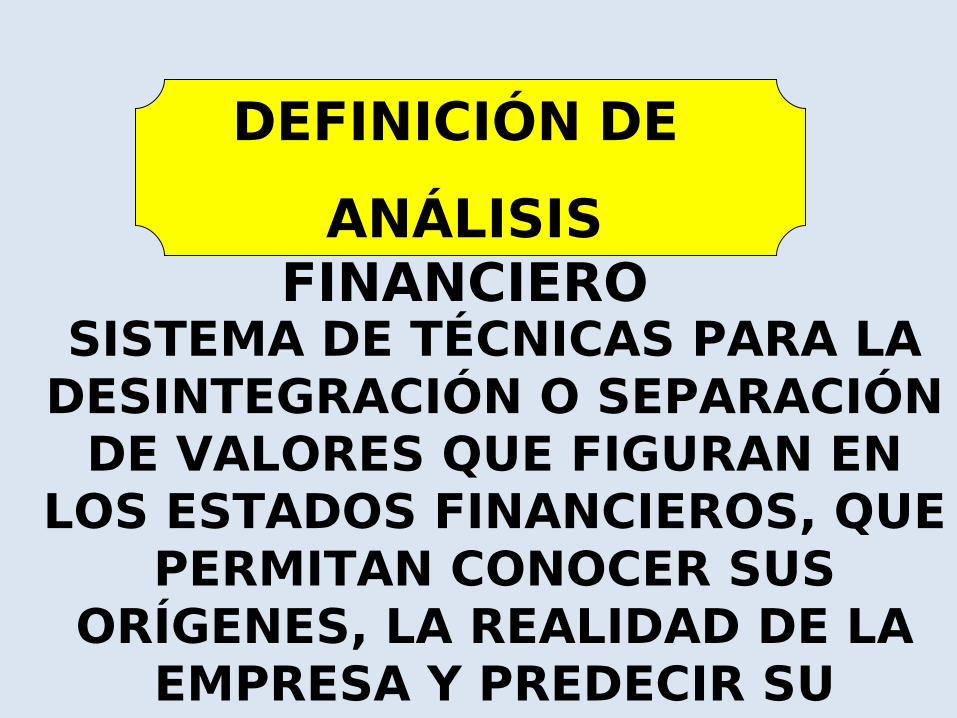

DEFINICIÓN DE

ANÁLISIS FINANCIERO

SISTEMA DE TÉCNICAS PARA LA DESINTEGRACIÓN O SEPARACIÓN

DE VALORES QUE FIGURAN EN LOS ESTADOS FINANCIEROS, QUE

PERMITAN CONOCER SUS ORÍGENES, LA REALIDAD DE LA

EMPRESA Y PREDECIR SU FUTURO.

Decisiones financieras empresariales:

DIMENSIONAMIENTO

ESTRATEGIA TACTICA

FUNCIONAMIENTO

LIQUIDEZRENTABILIDAD

SOSTENIDA INMEDIATA

PAPEL DEL ANALISIS EN EL CICLO DE LA CONTABILIDAD

DISEÑO PLAN DE ACCIÓN

PARA EL ALCANCE DE UNA

REALIDAD FUTURA

DESEADA

REALIDAD ACTUALDE LA EMPRESA

CICLO CONTABLE

ESTADOS FINANCIEROS

ETAPA ANALÍTICA

MÉTODOS Y TÉCNICAS

CAUSAS ORIGINALES

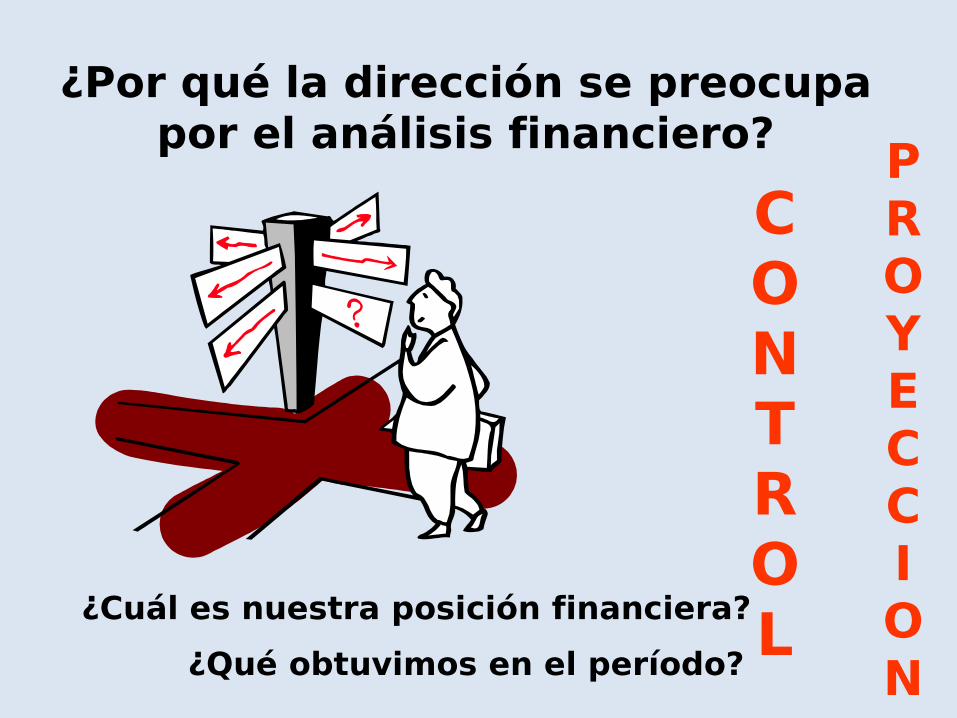

¿Por qué la dirección se preocupa por el análisis financiero?

¿Qué obtuvimos en el período?

¿Cuál es nuestra posición financiera?

CONTROL

PROYECCION

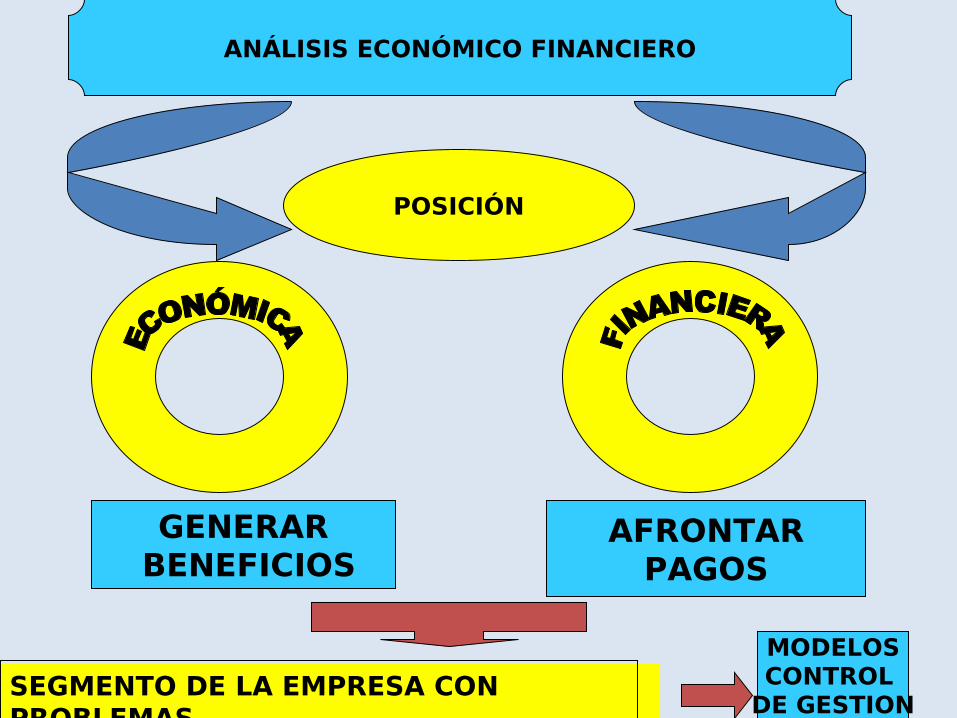

ANÁLISIS ECONÓMICO FINANCIERO

GENERAR BENEFICIOS

AFRONTARPAGOS

POSICIÓN

SEGMENTO DE LA EMPRESA CON PROBLEMAS

MODELOSCONTROL

DE GESTION

CONTABILIDAD

ESTADOS FINACIEROS

CONTADOR ANALISTA

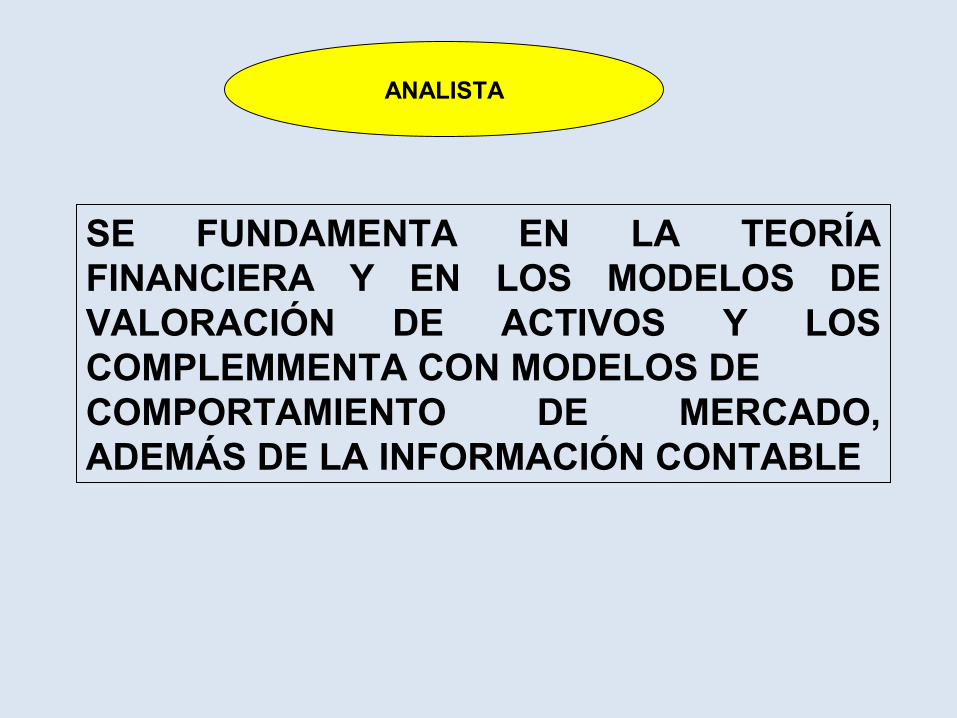

ANALISTA

SE FUNDAMENTA EN LA TEORÍA FINANCIERA Y EN LOS MODELOS DE VALORACIÓN DE ACTIVOS Y LOS COMPLEMMENTA CON MODELOS DE COMPORTAMIENTO DE MERCADO, ADEMÁS DE LA INFORMACIÓN CONTABLE

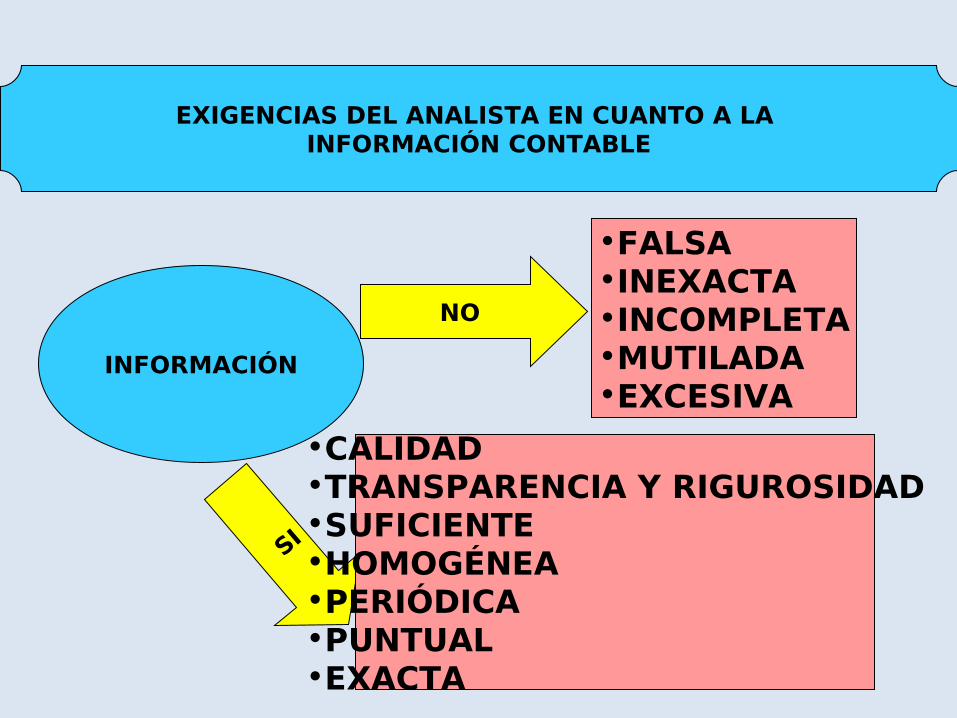

EXIGENCIAS DEL ANALISTA EN CUANTO A LA INFORMACIÓN CONTABLE

INFORMACIÓN

NO

SI

•FALSA•INEXACTA•INCOMPLETA•MUTILADA•EXCESIVA

•CALIDAD•TRANSPARENCIA Y RIGUROSIDAD•SUFICIENTE•HOMOGÉNEA•PERIÓDICA•PUNTUAL•EXACTA

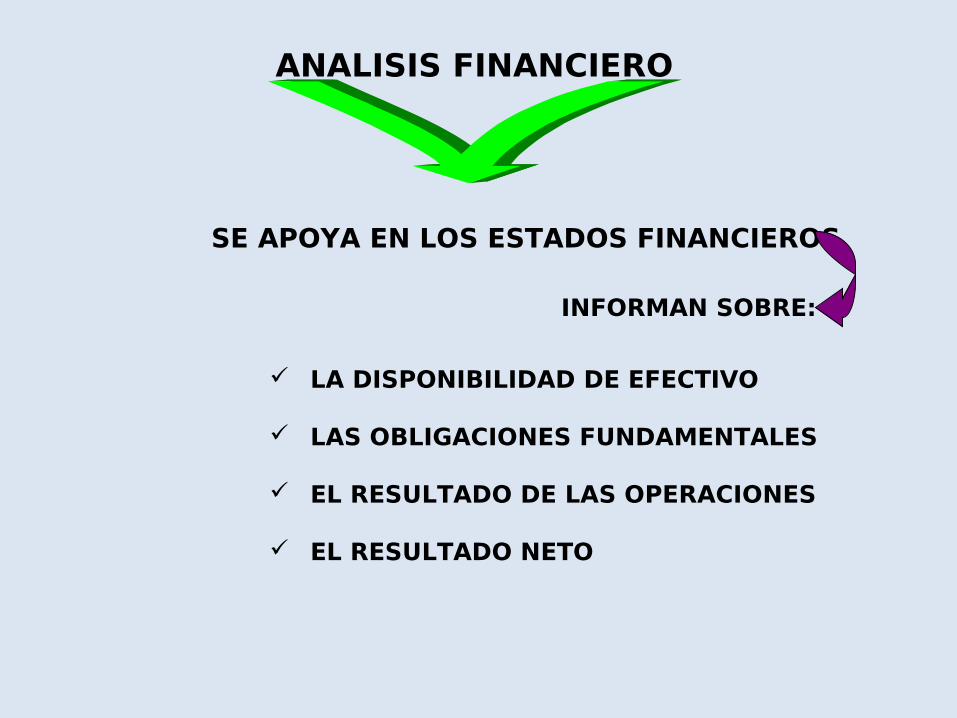

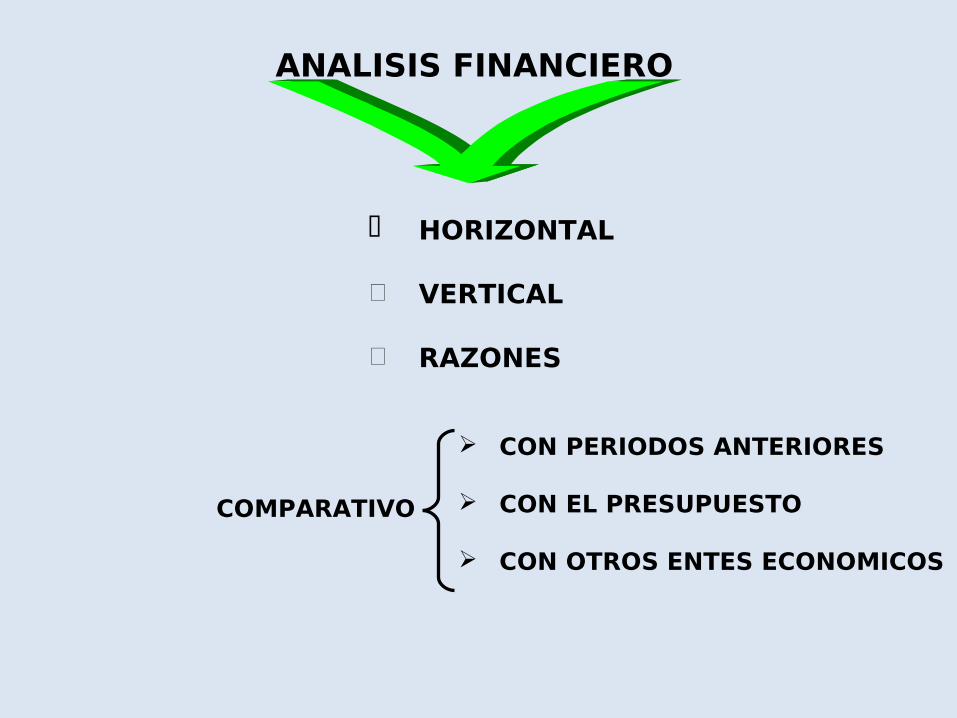

ANALISIS FINANCIERO

SE APOYA EN LOS ESTADOS FINANCIEROS

INFORMAN SOBRE:

LA DISPONIBILIDAD DE EFECTIVO

LAS OBLIGACIONES FUNDAMENTALES

EL RESULTADO DE LAS OPERACIONES

EL RESULTADO NETO

HORIZONTAL

VERTICAL

RAZONES

COMPARATIVO

CON PERIODOS ANTERIORES

CON EL PRESUPUESTO

CON OTROS ENTES ECONOMICOS

ANALISIS FINANCIERO

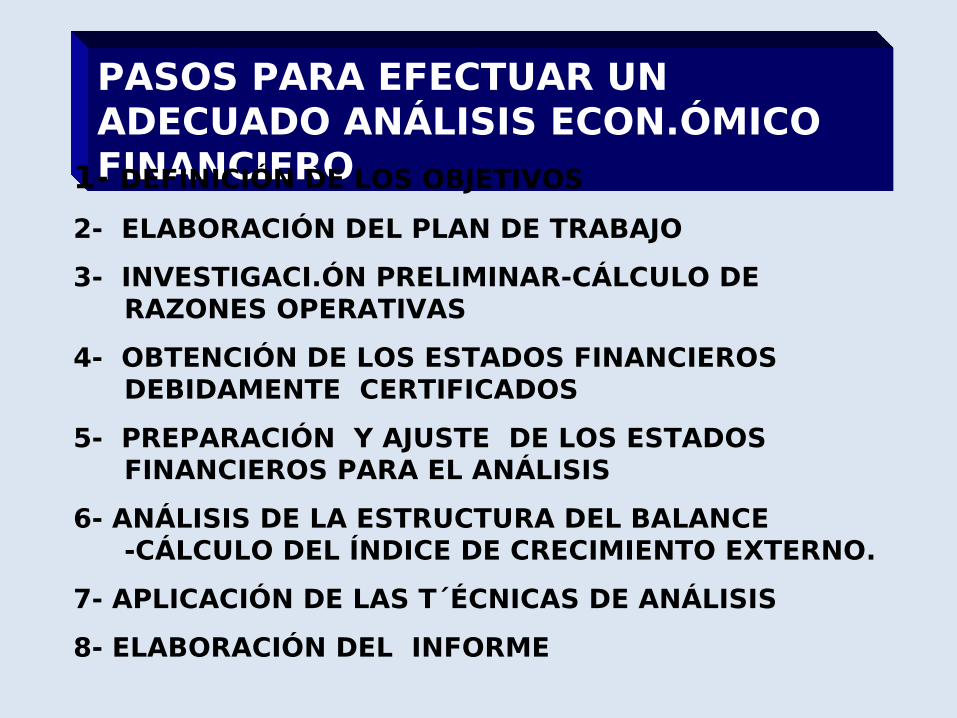

PASOS PARA EFECTUAR UN ADECUADO ANÁLISIS ECON.ÓMICO FINANCIERO1- DEFINICIÓN DE LOS OBJETIVOS

2- ELABORACIÓN DEL PLAN DE TRABAJO

3- INVESTIGACI.ÓN PRELIMINAR-CÁLCULO DE RAZONES OPERATIVAS

4- OBTENCIÓN DE LOS ESTADOS FINANCIEROS DEBIDAMENTE CERTIFICADOS

5- PREPARACIÓN Y AJUSTE DE LOS ESTADOS FINANCIEROS PARA EL ANÁLISIS

6- ANÁLISIS DE LA ESTRUCTURA DEL BALANCE -CÁLCULO DEL ÍNDICE DE CRECIMIENTO EXTERNO.

7- APLICACIÓN DE LAS T´ÉCNICAS DE ANÁLISIS

8- ELABORACIÓN DEL INFORME

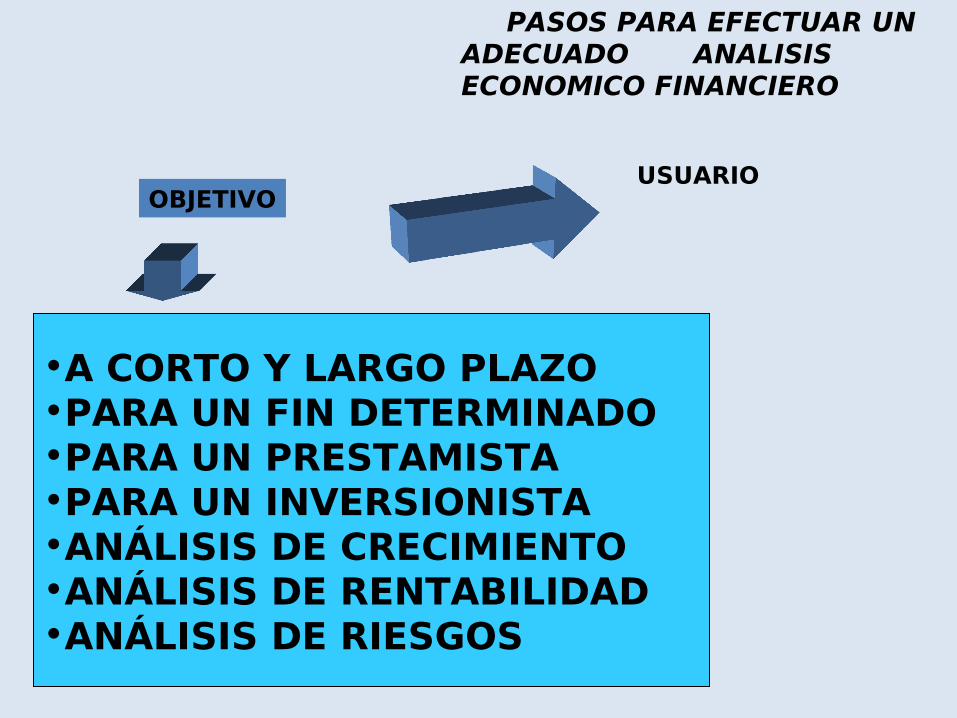

PASOS PARA EFECTUAR UN ADECUADO ANALISIS ECONOMICO FINANCIERO

OBJETIVOUSUARIO

•A CORTO Y LARGO PLAZO•PARA UN FIN DETERMINADO •PARA UN PRESTAMISTA•PARA UN INVERSIONISTA•ANÁLISIS DE CRECIMIENTO•ANÁLISIS DE RENTABILIDAD•ANÁLISIS DE RIESGOS

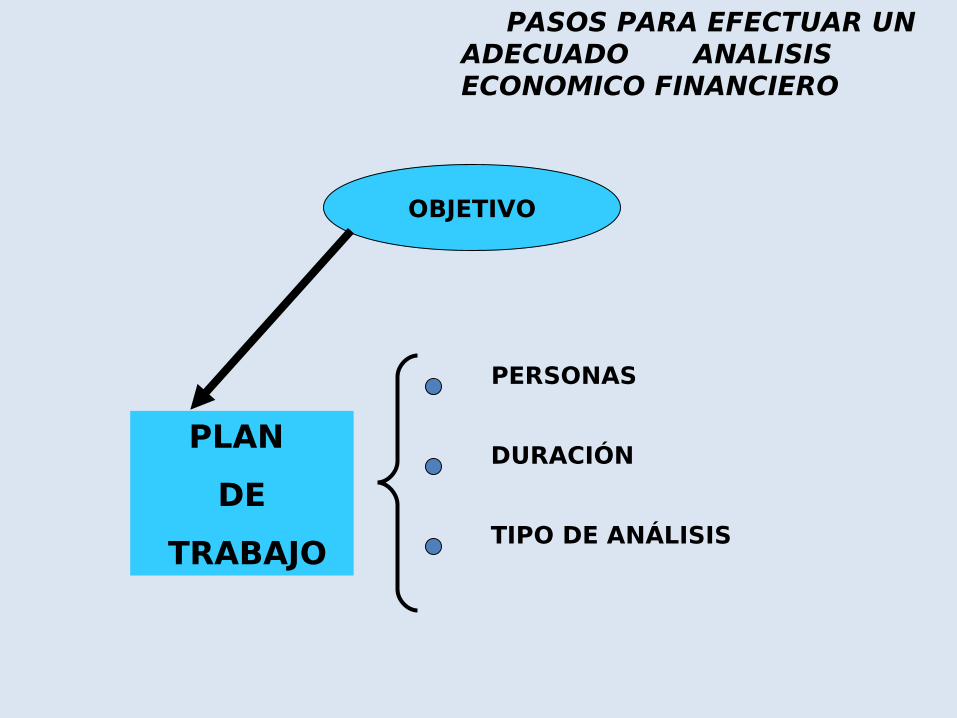

PASOS PARA EFECTUAR UN ADECUADO ANALISIS ECONOMICO FINANCIERO

PLAN

DE

TRABAJO

PERSONAS

DURACIÓN

TIPO DE ANÁLISIS

OBJETIVO

PASOS PARA EFECTUAR UN ADECUADO ANALISIS ECONOMICO FINANCIERO

INVESTIGACIÓN PRELIMINAR

ANTECEDENTES ACTIVIDADRELACIONES

CON TERCEROS

PROPIETARIOS COMPETITIVIDADDAFO

CÁLCULO RAZONES OPERATIVAS

COMERCIALESPRODUCTIVAS

COMPRAS

RECURSOS HUMANOS

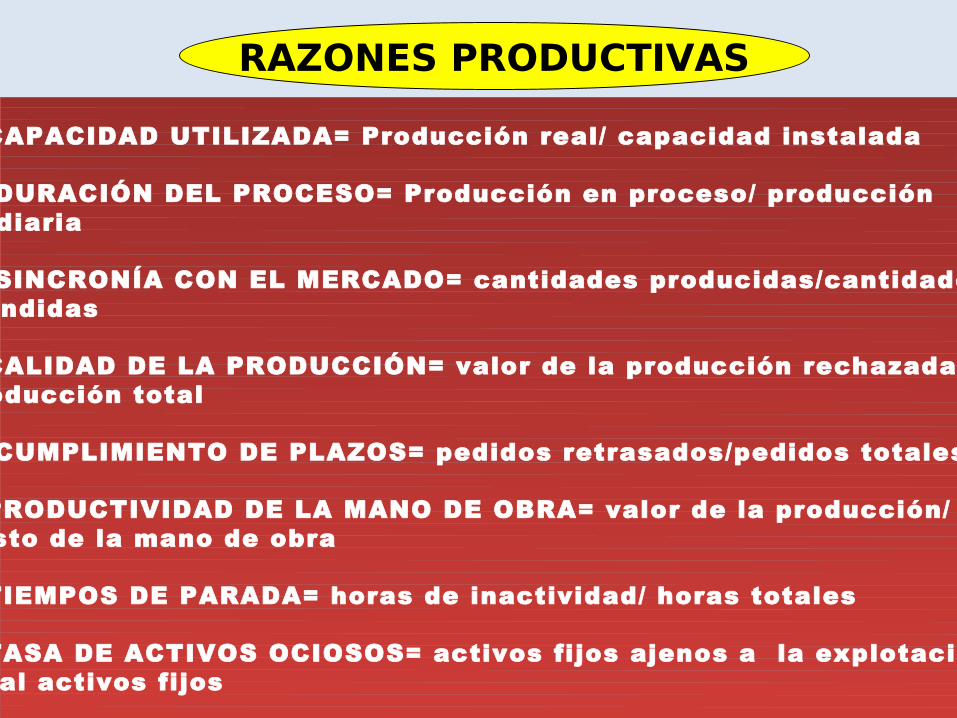

RAZONES PRODUCTIVAS

1-CAPACIDAD UTILIZADA= Producción real/ capacidad instalada

2- DURACIÓN DEL PROCESO= Producción en proceso/ producción diaria

3- SINCRONÍA CON EL MERCADO= cantidades producidas/cantidades vendidas

4-CALIDAD DE LA PRODUCCIÓN= valor de la producción rechazada/producción total

5- CUMPLIMIENTO DE PLAZOS= pedidos retrasados/pedidos totales

6-PRODUCTIVIDAD DE LA MANO DE OBRA= valor de la producción/costo de la mano de obra

7-TIEMPOS DE PARADA= horas de inactividad/ horas totales

8-TASA DE ACTIVOS OCIOSOS= activos fijos ajenos a la explotación/total activos fijos

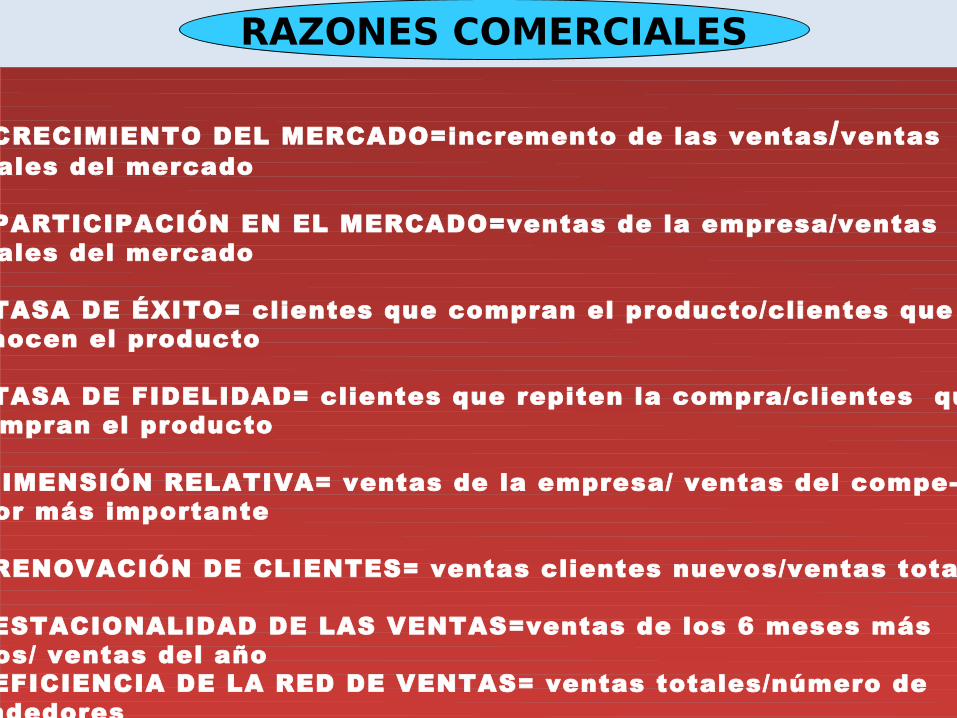

RAZONES COMERCIALES

1- CRECIMIENTO DEL MERCADO=incremento de las ventas/ventas totales del mercado

2- PARTICIPACIÓN EN EL MERCADO=ventas de la empresa/ventas totales del mercado

3- TASA DE ÉXITO= clientes que compran el producto/clientes que conocen el producto

4- TASA DE FIDELIDAD= clientes que repiten la compra/clientes que compran el producto

5-DIMENSIÓN RELATIVA= ventas de la empresa/ ventas del compe-tidor más importante

6- RENOVACIÓN DE CLIENTES= ventas clientes nuevos/ventas totales

7- ESTACIONALIDAD DE LAS VENTAS=ventas de los 6 meses másaltos/ ventas del año8- EFICIENCIA DE LA RED DE VENTAS= ventas totales/número devendedores

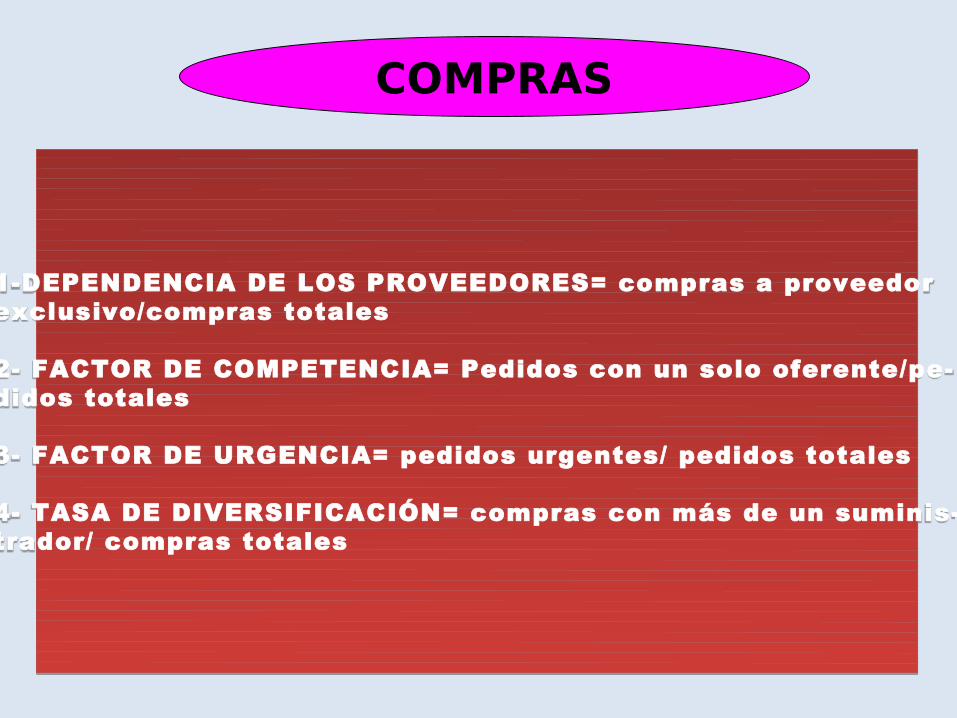

COMPRAS

1-DEPENDENCIA DE LOS PROVEEDORES= compras a proveedorexclusivo/compras totales

2- FACTOR DE COMPETENCIA= Pedidos con un solo oferente/pe-didos totales

3- FACTOR DE URGENCIA= pedidos urgentes/ pedidos totales

4- TASA DE DIVERSIFICACIÓN= compras con más de un suminis-trador/ compras totales

RECURSOS HUMANOS

1-ROTACIÓN= bajas/ plantilla total

2-MOVILIDAD= traslados/ plantilla total

3-FORMACIÓN= gastos de formación/ gastos totales de personal

4-COSTO MEDIO= total gastos de personal/ plantilla media

5-ABANICO SALARIAL= salario más alto/ salario más bajo

6- COEFICIENTE DE HORAS EXTRAORDINARIAS= horas extraor- dinarias/ horas normales

7-SINIESTRALIDAD= número de accidentes laborales/ plantilla total

8- AUSENTISMO= horas de ausencia/ total horas de trabajo

PASOS PARA EFECTUAR UN ADECUADO

ANALISIS ECONOMICO FINANCIERO

PREPARACIÓN DE LOS

ESTADOS FINANCIEROS

REGLAS GENERALES

REGLAS PARTICULARES

ESTADOS

FINANCIEROSCERTIFICADOS

CONVERSIÓN A BALANCES DE GESTIÓN

AJUSTES

PASOS PARA EFECTUAR UN ADECUADO

ANALISIS ECONOMICO FINANCIERO

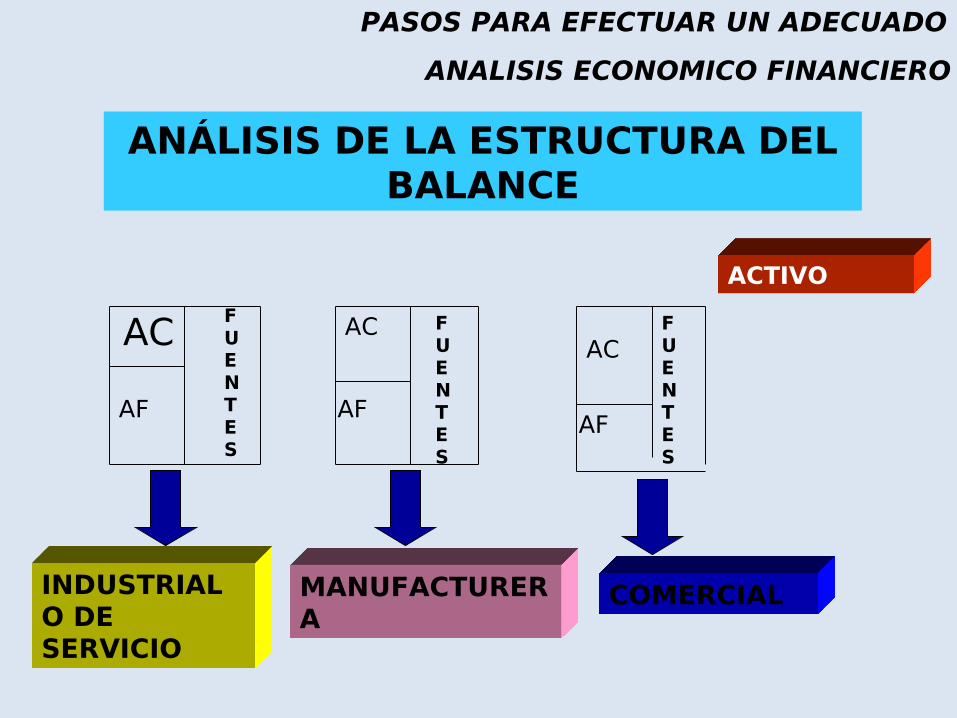

ANÁLISIS DE LA ESTRUCTURA DEL BALANCE

AC

AF

FUENTES

ACAC

AFAF

FUENTES

FUENTES

INDUSTRIAL O DE SERVICIO

MANUFACTURERA

COMERCIAL

ACTIVO

PASOS PARA EFECTUAR UN ADECUADO

ANALISIS ECONOMICO FINANCIERO

ANÁLISIS DE LA ESTRUCTURA DEL BALANCE

SEGURIDAD

TÉRMINO MEDIO

RIESGO

PASIVO

ACTIVOS

P

C

ACTIVOS

P

C

ACTIVOS

P

C

PASOS PARA EFECTUAR UN ADECUADO ANALISIS ECONOMICO FINANCIERO

APLICACIÓN DE LAS TÉCNICAS DE ANÁLISIS

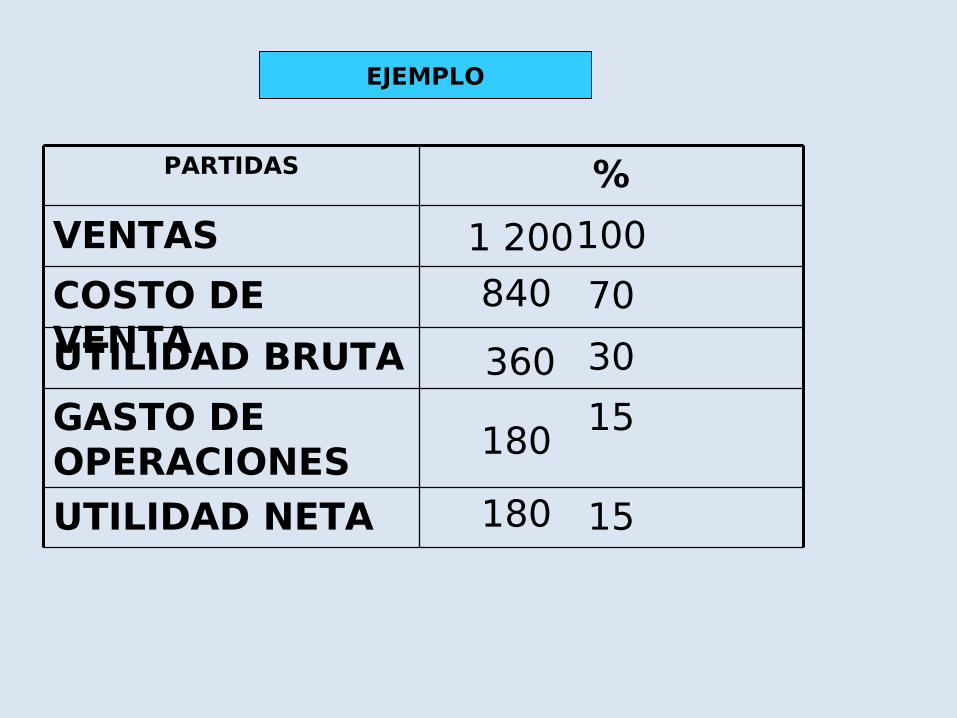

% INTEGRABLES

PROPORCIÓN DEL CONTENIDO DE LOS ESTADOS FINANCIEROS EN COMPARACIÓN CON UN TODO.

15UTILIDAD NETA

15GASTO DE OPERACIONES

30UTILIDAD BRUTA

70COSTO DE VENTA

100VENTAS

%PARTIDAS

EJEMPLO

1 200

180

360

840

180

VARIACIONES

COMPARACIÓN DE CONCEPTOS FINANCIEROS HOMOGÉNEOS DE LOS ESTADOS FINANCIEROS EN CIFRAS ABSOLUTAS CORRESPONDIENTES A FECHAS DIFERENTES

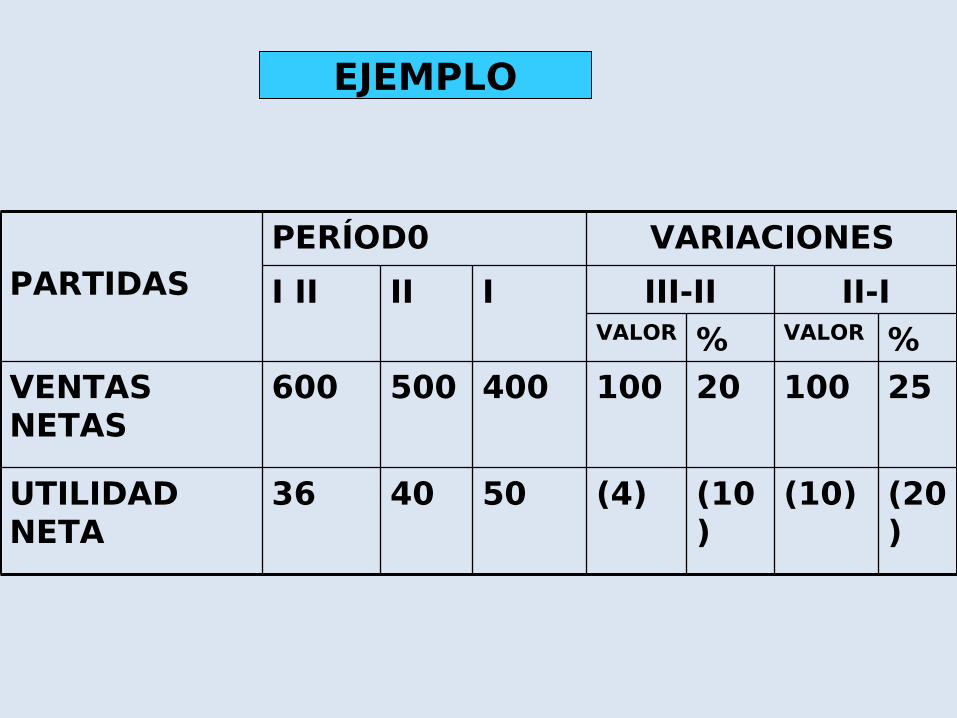

(20)

25

%

(10)

20

% VALORVALOR

50

400

I

40

500

II II-IIII-III II

(10)(4)36UTILIDAD NETA

100100600VENTAS NETAS

VARIACIONESPERÍOD0PARTIDAS

EJEMPLO

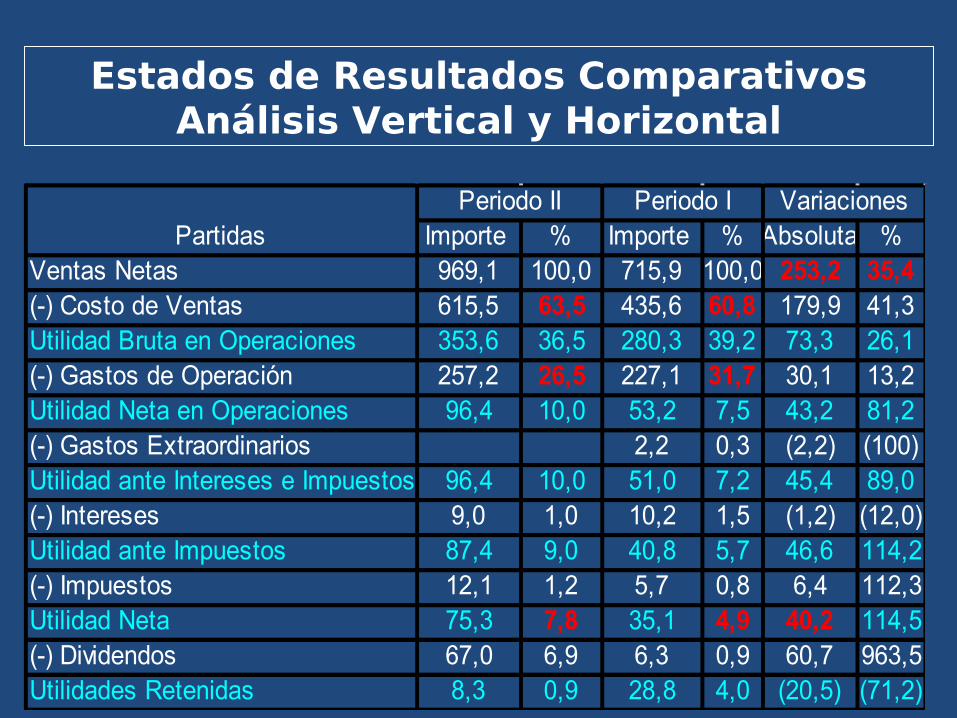

Estados de Resultados Comparativos Análisis Vertical y Horizontal

Importe % Importe % Absoluta %Ventas Netas 969,1 100,0 715,9 100,0 253,2 35,4(-) Costo de Ventas 615,5 63,5 435,6 60,8 179,9 41,3Utilidad Bruta en Operaciones 353,6 36,5 280,3 39,2 73,3 26,1(-) Gastos de Operación 257,2 26,5 227,1 31,7 30,1 13,2Utilidad Neta en Operaciones 96,4 10,0 53,2 7,5 43,2 81,2(-) Gastos Extraordinarios 2,2 0,3 (2,2) (100)Utilidad ante Intereses e Impuestos 96,4 10,0 51,0 7,2 45,4 89,0(-) Intereses 9,0 1,0 10,2 1,5 (1,2) (12,0)Utilidad ante Impuestos 87,4 9,0 40,8 5,7 46,6 114,2(-) Impuestos 12,1 1,2 5,7 0,8 6,4 112,3Utilidad Neta 75,3 7,8 35,1 4,9 40,2 114,5(-) Dividendos 67,0 6,9 6,3 0,9 60,7 963,5Utilidades Retenidas 8,3 0,9 28,8 4,0 (20,5) (71,2)

Periodo II Periodo I VariacionesPartidas

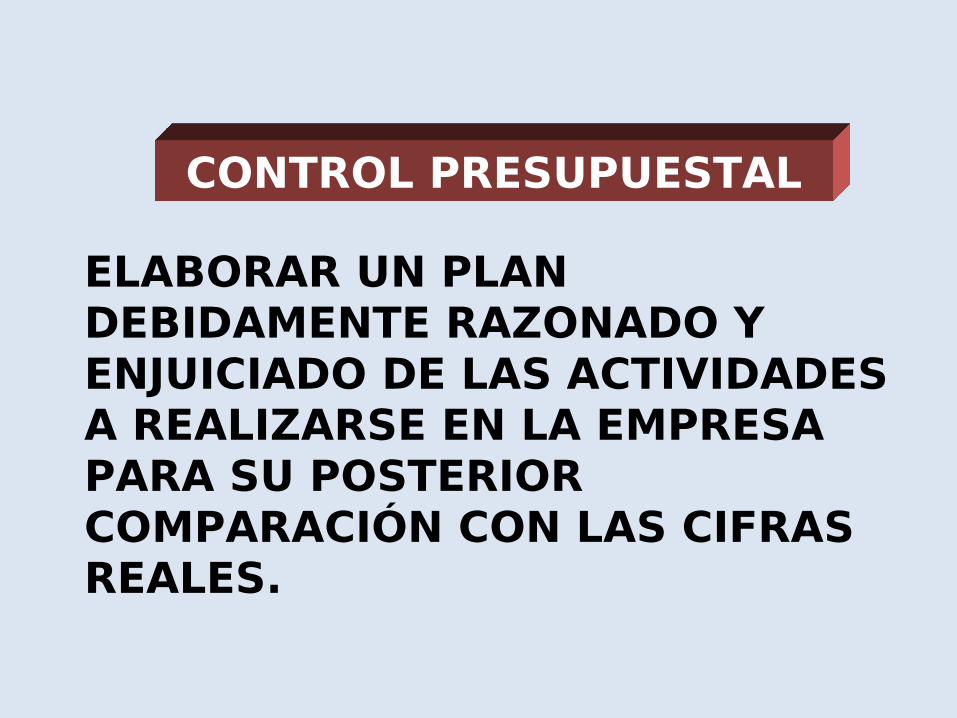

CONTROL PRESUPUESTAL

ELABORAR UN PLAN DEBIDAMENTE RAZONADO Y ENJUICIADO DE LAS ACTIVIDADES A REALIZARSE EN LA EMPRESA PARA SU POSTERIOR COMPARACIÓN CON LAS CIFRAS REALES.

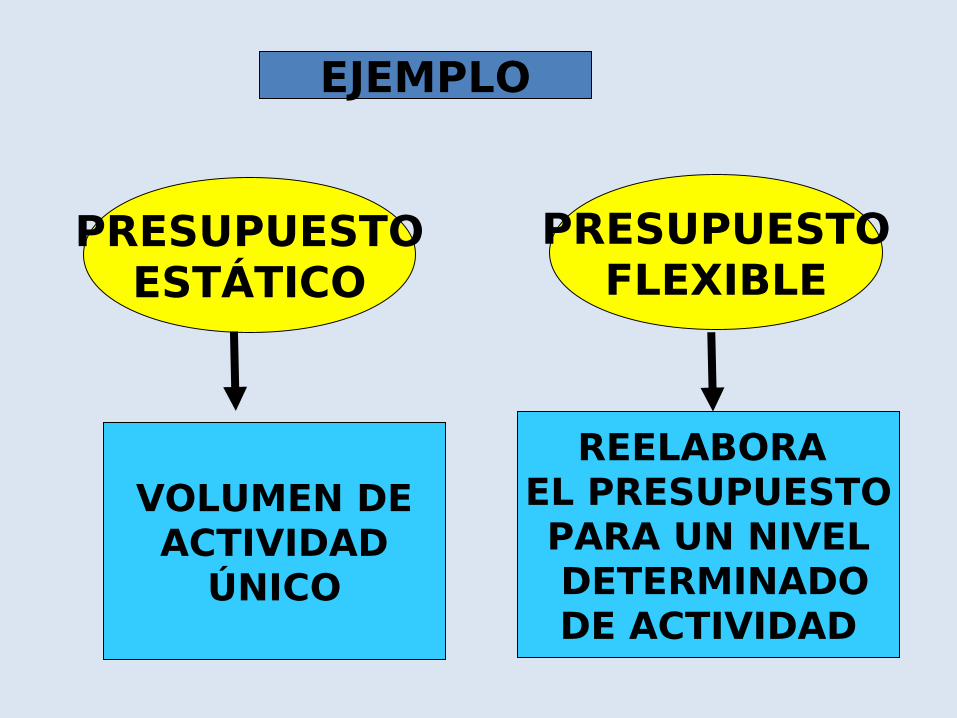

EJEMPLO

PRESUPUESTOESTÁTICO

PRESUPUESTOFLEXIBLE

REELABORA EL PRESUPUESTOPARA UN NIVEL DETERMINADODE ACTIVIDAD

VOLUMEN DEACTIVIDAD

ÚNICO

RAZONES SIMPLES

COCIENTE ENTRE MAGNITUDES QUE GUARDAN RELACIÓN , QUE AYUDAN A PLANTEARSE LA PREGUNTA ADECUADA PERO RARAMENTE LA RESPONDEN

RENTABILIDADENDEUDAMIENTO

ACTIVIDAD

LIQUIDEZ

ANALISIS MEDIANTE RAZONES FINANCIERAS

LIQUIDEZ

ACTIVIDAD

ENDEUDAMIENTO

RENTABILIDAD

RAZONES DE LIQUIDEZ

Capital de trabajo neto = AC - PC

Razón corriente = AC / PC

Razón rápida = [AC - Inventarios] / PC

PASIVOCIRCULANTE

DEUDA ALARGOPLAZO

PATRIMONIO

CAPITAL DE TRABAJO

ACTIVOS CIRCULANTES

ACTIVOSFIJOS

CAPITAL DE TRABAJO NETO

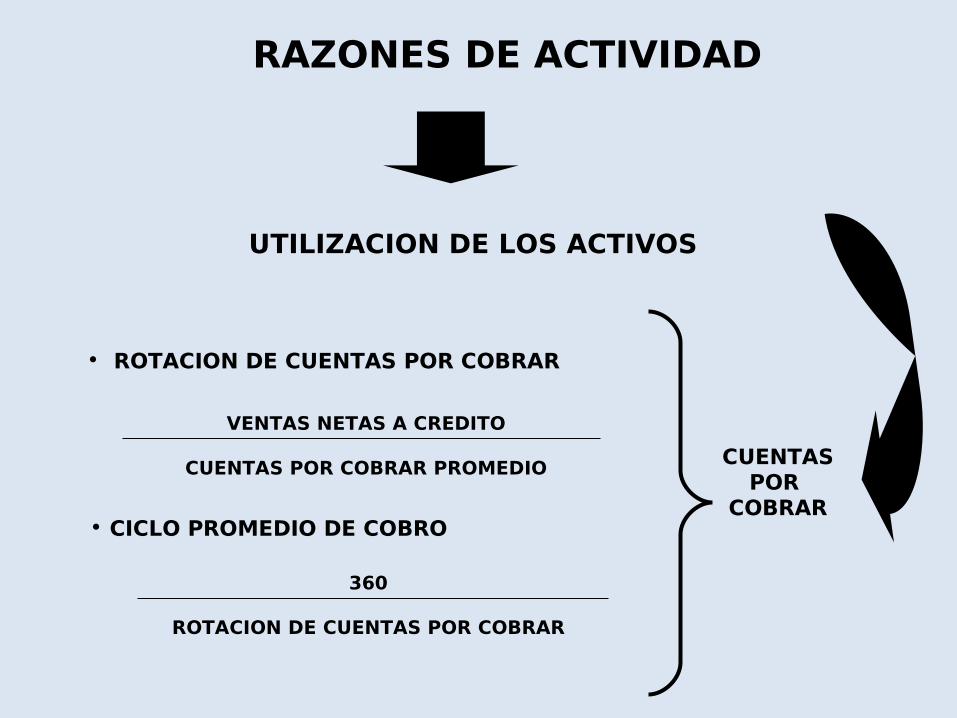

RAZONES DE ACTIVIDAD

UTILIZACION DE LOS ACTIVOS

INVENTARIO

• ROTACION DEL INVENTARIO

• CICLO PROMEDIO DEL INVENTARIO

COSTO DE VENTAS

INVENTARIO PROMEDIO

360

ROTACION DEL INVENTARIO

UTILIZACION DE LOS ACTIVOS

CUENTASPOR

COBRAR

• ROTACION DE CUENTAS POR COBRAR

• CICLO PROMEDIO DE COBRO

VENTAS NETAS A CREDITO

CUENTAS POR COBRAR PROMEDIO

360

ROTACION DE CUENTAS POR COBRAR

RAZONES DE ACTIVIDAD

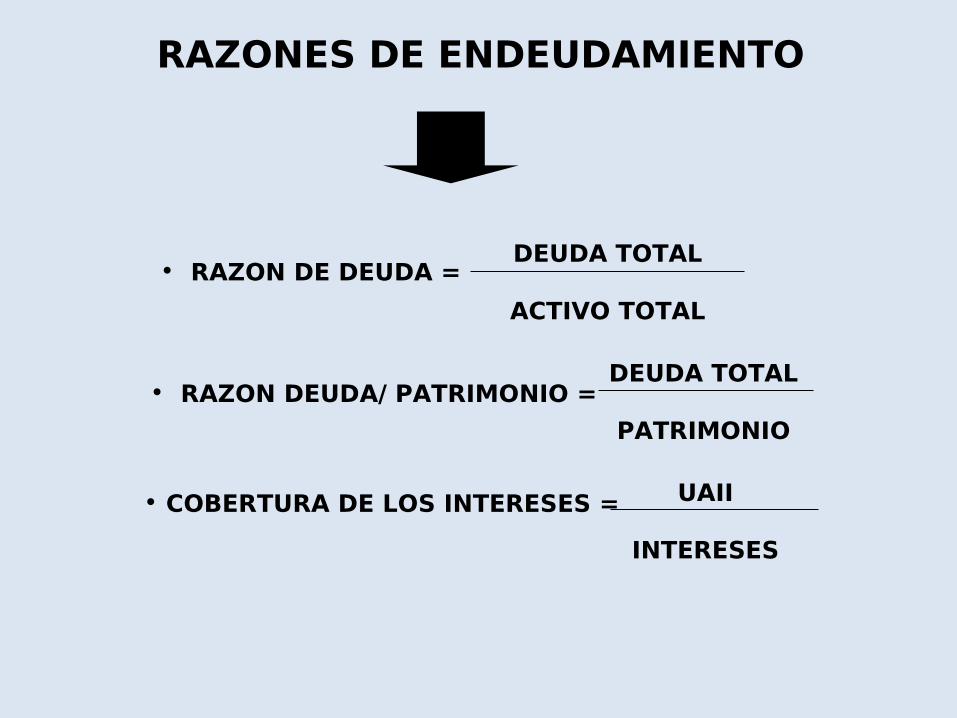

• RAZON DE DEUDA =DEUDA TOTAL

ACTIVO TOTAL

• COBERTURA DE LOS INTERESES = UAII

INTERESES

• RAZON DEUDA/ PATRIMONIO =DEUDA TOTAL

PATRIMONIO

RAZONES DE ENDEUDAMIENTO

• MARGEN DE UTILIDAD BRUTA =UTILIDAD BRUTA

VENTAS NETAS

• RENTABILIDAD ECONOMICA =UAII

ACTIVOS TOTALES

• MARGEN DE UTILIDAD =UTILIDAD NETA

VENTAS NETAS

• RENTABILIDAD FINANCIERA =UTILIDAD NETA

PATRIMONIO

RAZONES DE RENTABILIDAD

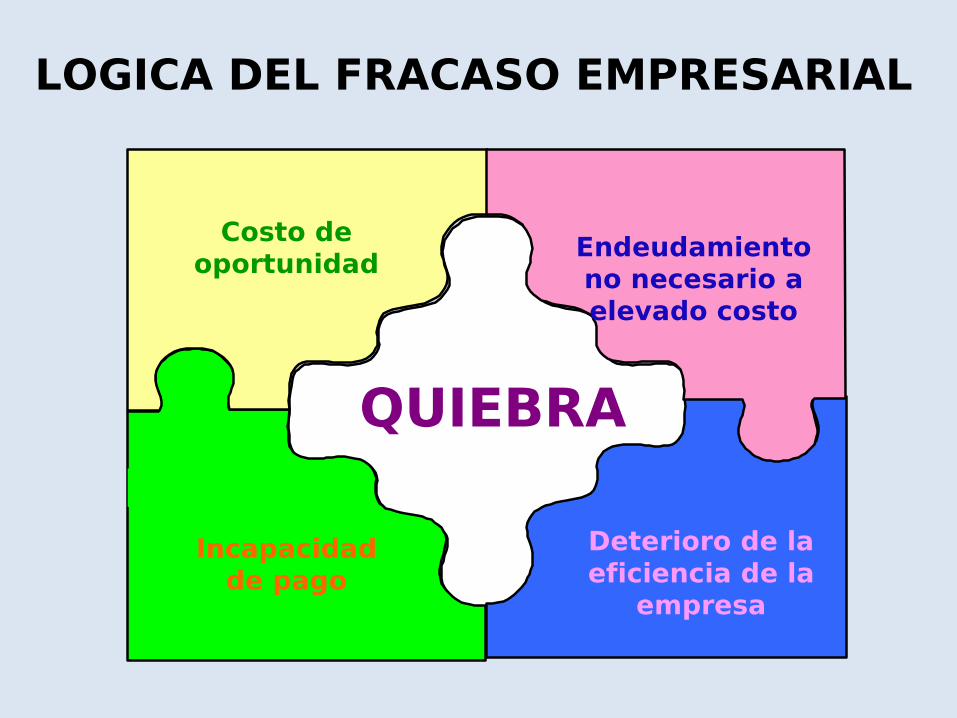

Incapacidad de pago

QUIEBRA

Costo de oportunidad

Deterioro de la eficiencia de la

empresa

Endeudamiento no necesario a elevado costo

LOGICA DEL FRACASO EMPRESARIAL

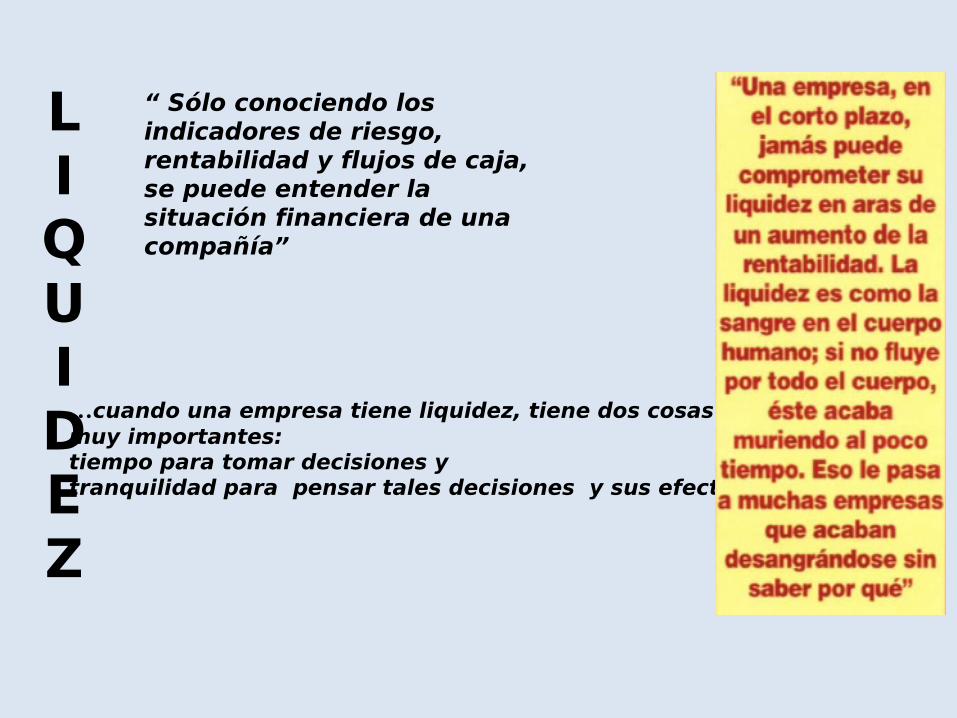

…cuando una empresa tiene liquidez, tiene dos cosasmuy importantes: tiempo para tomar decisiones y tranquilidad para pensar tales decisiones y sus efectos…

“ Sólo conociendo los indicadores de riesgo, rentabilidad y flujos de caja, se puede entender la situación financiera de una compañía”

LIQUIDEZ

Decisiones financieras empresariales:

DIMENSIONAMIENTO

ESTRATEGIA TACTICA

FUNCIONAMIENTO

LIQUIDEZRENTABILIDAD

SOSTENIDA INMEDIATA

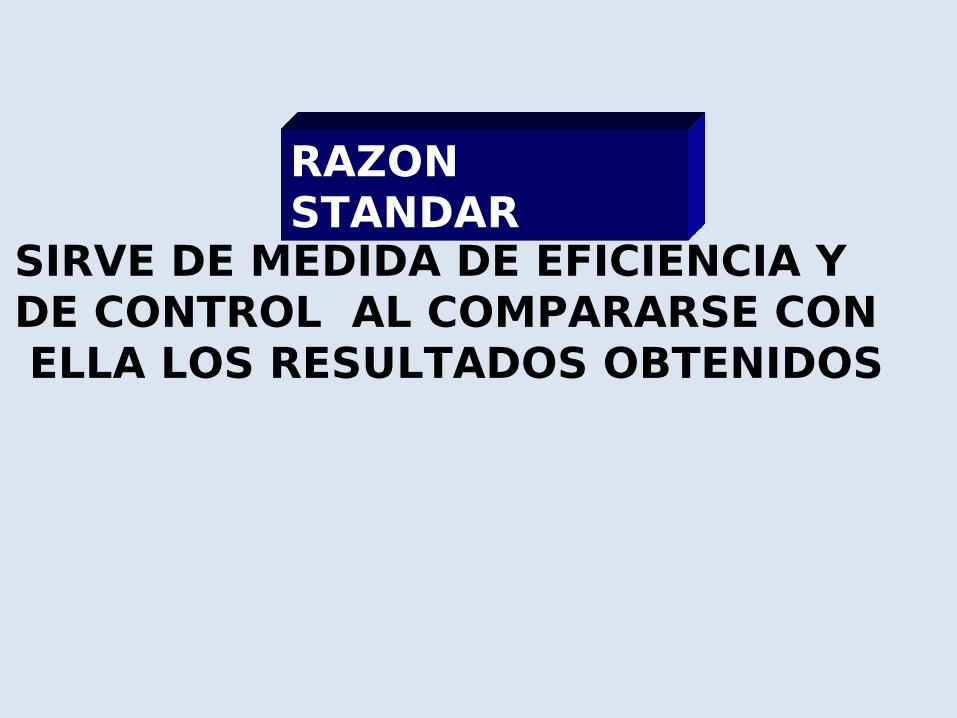

RAZON STANDAR

SIRVE DE MEDIDA DE EFICIENCIA Y DE CONTROL AL COMPARARSE CON ELLA LOS RESULTADOS OBTENIDOS

RAZON INDICE

COMBINACION DE RAZONES SIMPLES Y RAZONES STANDARD DETERMINANDO LA RAZON DEL NEGOCIO

EJEMPLO

1- Se seleccionan las razones simples y standard que más representan la situación del negocio2- Se supone que el total de ellas vale 100, se ponderan de acuerdo con su importancia3-Se multiplica cada razón simple y standard, por la pon- deración del paso anterior4-Se suman los resultados de cada multiplicación5- Se divide la suma de las razones simples entre la suma de las razones standard.6-El resultado de la división anterior, señala el índice de la situación general que prevalece en la empresa

MÉTODO DUPONT

MIDE LA RENTABILIDAD DE LA INVERSIÓN A PARTIR DEL COMPORTAMIENTO DE UNA SERIE DE MAGNITUDES INTERRELACIONADAS POR LO QUE SE DISPONE DE LOS INDICADORES EN FORMA DE PIRAMIDES

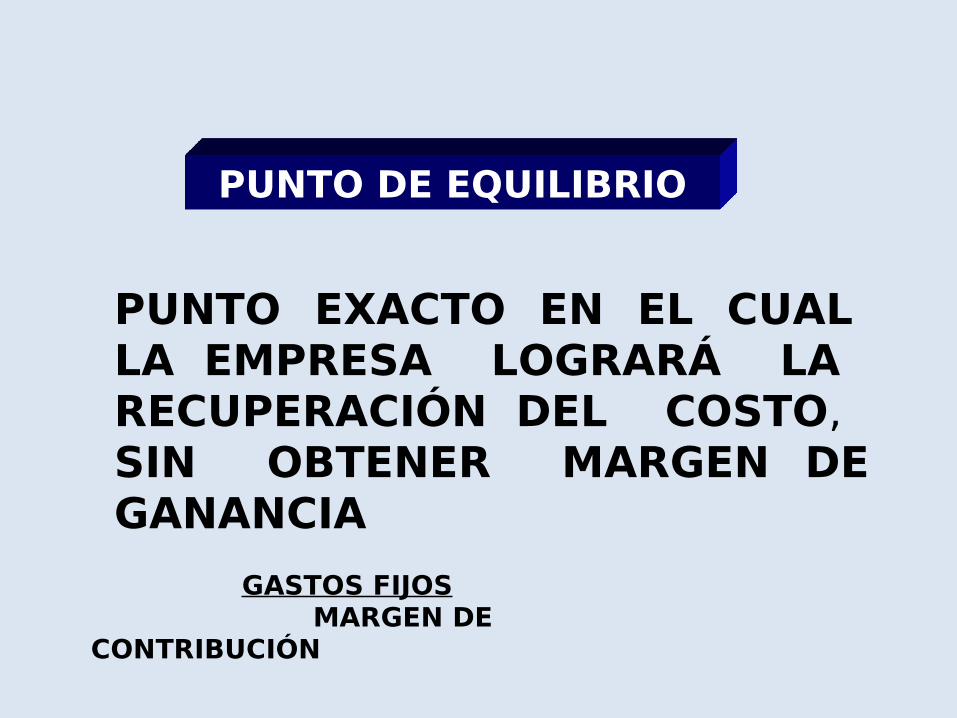

PUNTO DE EQUILIBRIO

PUNTO EXACTO EN EL CUAL LA EMPRESA LOGRARÁ LA RECUPERACIÓN DEL COSTO, SIN OBTENER MARGEN DE GANANCIA

GASTOS FIJOS MARGEN DE CONTRIBUCIÓN

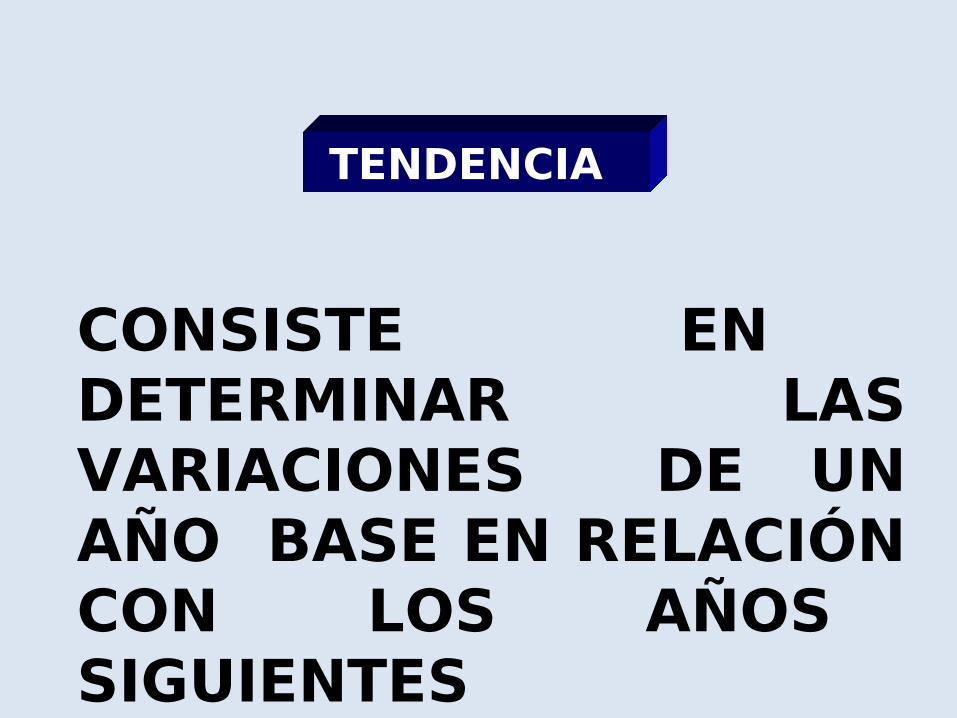

TENDENCIA

CONSISTE EN DETERMINAR LAS VARIACIONES DE UN AÑO BASE EN RELACIÓN CON LOS AÑOS SIGUIENTES CONSIDERADOS EN EL ANÁLISIS

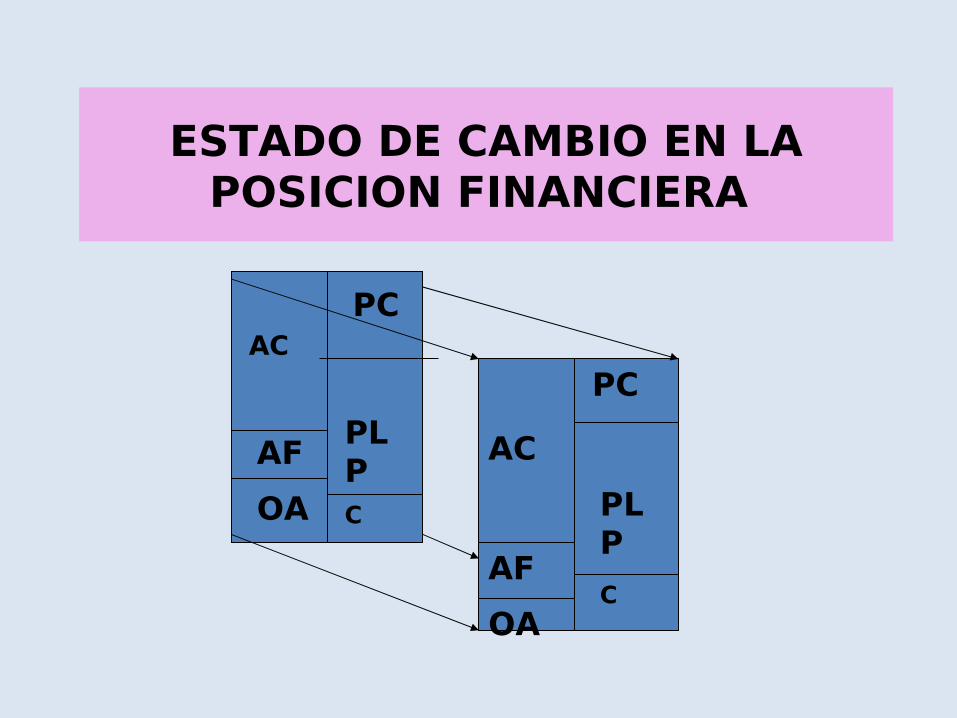

ESTADO DE CAMBIO EN LA POSICIÓN

FINANCIERAMUESTRA LAS VARIACIONES QUE HAN OCURRIDO EN LAS MASAS PATRIMONIALES MEDIANTE LA COMPARACION ENTRE DOS EJERCICIOS CONTABLES, DETERMINANDO LOS ORIGENES Y APLICACIÓNES DE RECURSOS

ESTADO DE CAMBIO EN LA POSICION FINANCIERA

AC

AF

OA

PC

PLPC

C

PLP

PC

OA

AF

AC

DIFERENCIA ENTRE EL CÁLCULO DEL RESULTADO Y LA TESORERÍA

PRINCIPIO DE CAUSACIÓN

PRINCIPIO DE CAJA

INGRESOS(menos)GASTOS

=RESULTADO

ENTRADAS(menos)SALIDAS

=TESORERIA

ESTADO DE RESULTADO

ESTADO DE FLUJO DE EFECTIVO

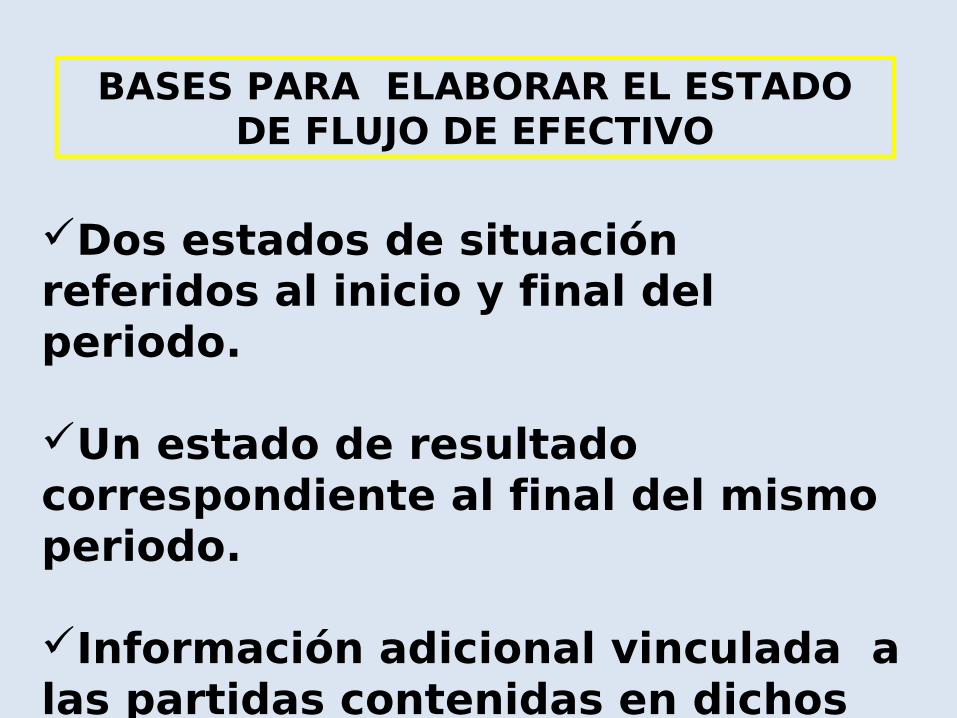

BASES PARA ELABORAR EL ESTADO DE FLUJO DE EFECTIVO

Dos estados de situación referidos al inicio y final del periodo.

Un estado de resultado correspondiente al final del mismo periodo.

Información adicional vinculada a las partidas contenidas en dichos estados financieros.

ENTRADAS Y SALIDAS DE EFECTIVO POR ACTIVIDADES

EFECTIVO

OPERACION

INVERSION

FINANCIAMIENTOENTRADAS

SALIDAS

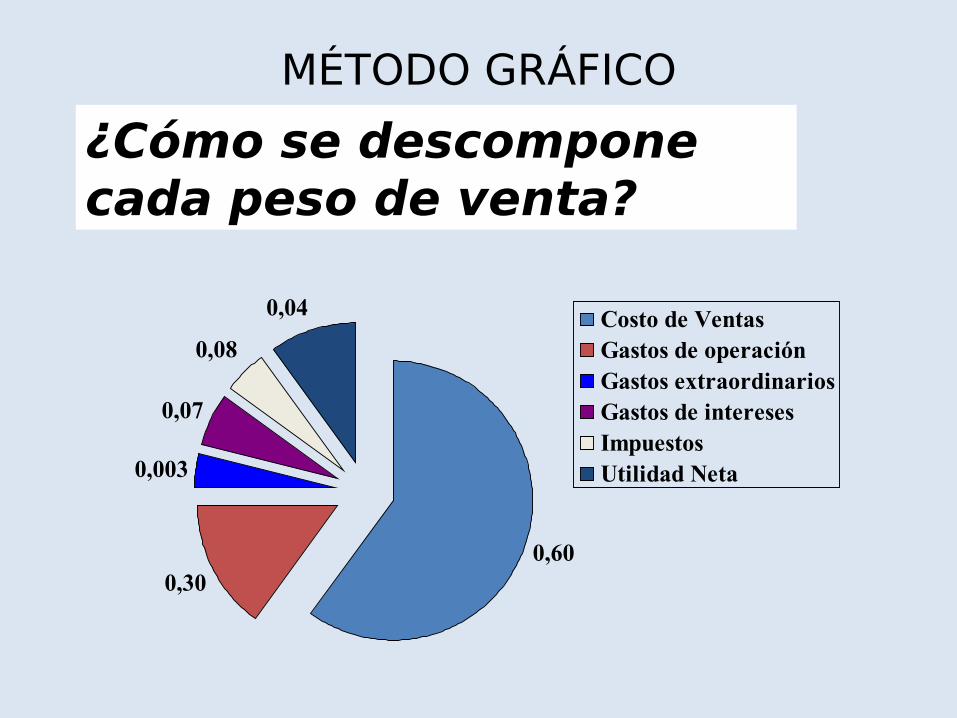

¿Cómo se descompone cada peso de venta?

0,04

0,08

0,07

0,003

0,300,60

Costo de VentasGastos de operaciónGastos extraordinariosGastos de interesesImpuestosUtilidad Neta

MÉTODO GRÁFICO

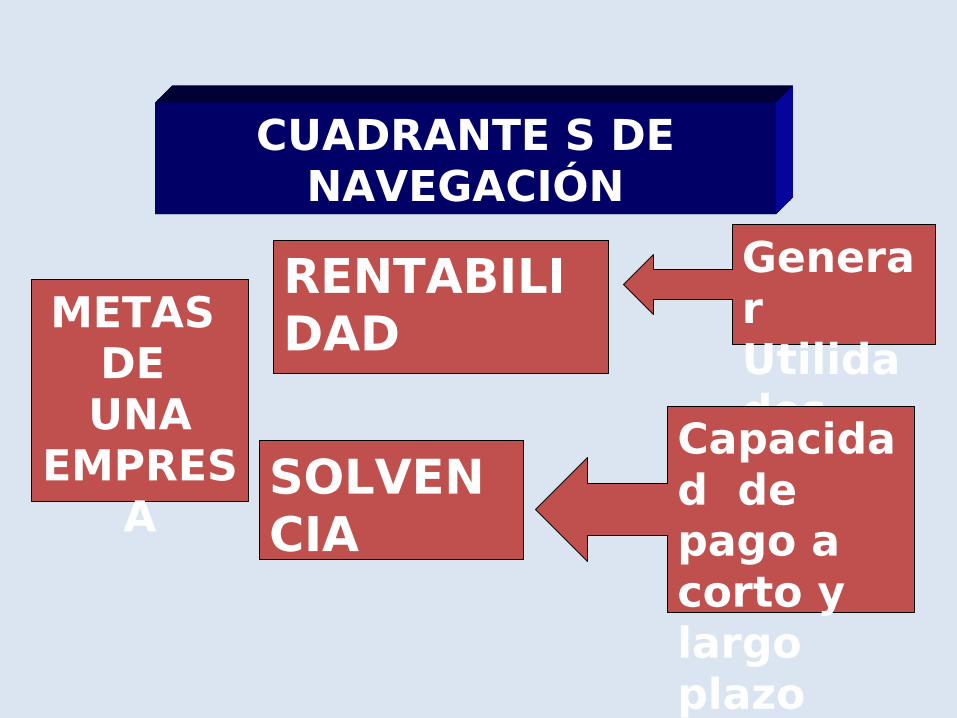

CUADRANTE S DE NAVEGACIÓN

METAS DE UNA

EMPRESA

SOLVENCIA

RENTABILIDAD

Generar Utilidades

Capacidad de pago a corto y largo plazo

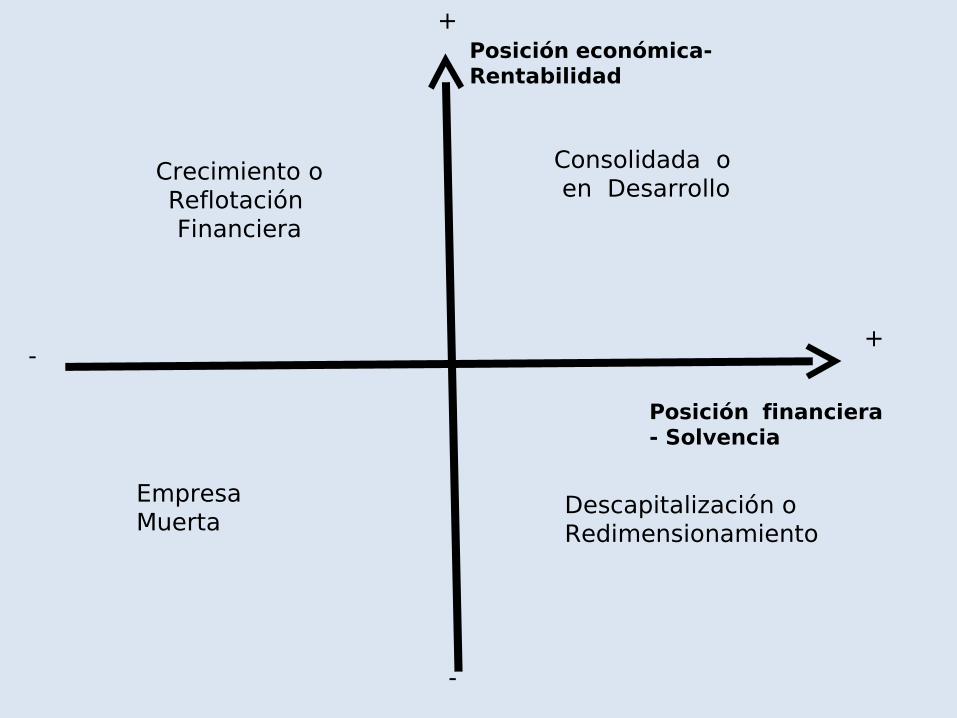

Posición económica- Rentabilidad

Posición financiera - Solvencia

+

+-

-

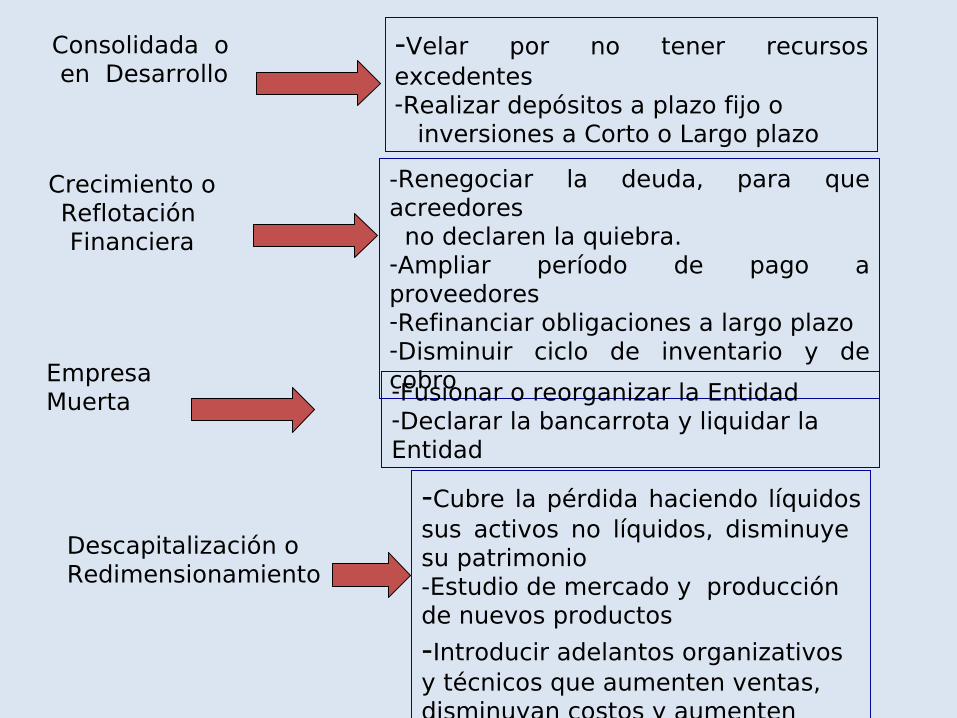

Consolidada o en Desarrollo

Empresa Muerta

Crecimiento oReflotación Financiera

Descapitalización o Redimensionamiento

Consolidada o en Desarrollo

-Velar por no tener recursos excedentes-Realizar depósitos a plazo fijo o inversiones a Corto o Largo plazo

Crecimiento oReflotación Financiera

-Renegociar la deuda, para que acreedores no declaren la quiebra.-Ampliar período de pago a proveedores-Refinanciar obligaciones a largo plazo-Disminuir ciclo de inventario y de cobroEmpresa

Muerta -Fusionar o reorganizar la Entidad-Declarar la bancarrota y liquidar la Entidad

Descapitalización o Redimensionamiento

-Cubre la pérdida haciendo líquidos sus activos no líquidos, disminuye su patrimonio-Estudio de mercado y producción de nuevos productos

-Introducir adelantos organizativos y técnicos que aumenten ventas, disminuyan costos y aumenten utilidad

PASOS PARA EFECTUAR UN ADECUADO ANALISIS ECONOMICO FINANCIEROELABORACIÓN DEL INFORME

DE ANÁLISIS

PRESENTACIÓN Y OBJETIVOS DEL INFORME

DIAGNÓSTICO

RECOMENDACIONES

•OBJETIVOS•SOLICITANTE•LIMITACIONES

•PROBLEMAS•CONSECUENCIAS •PUNTOS FUERTES

•MEDIDAS

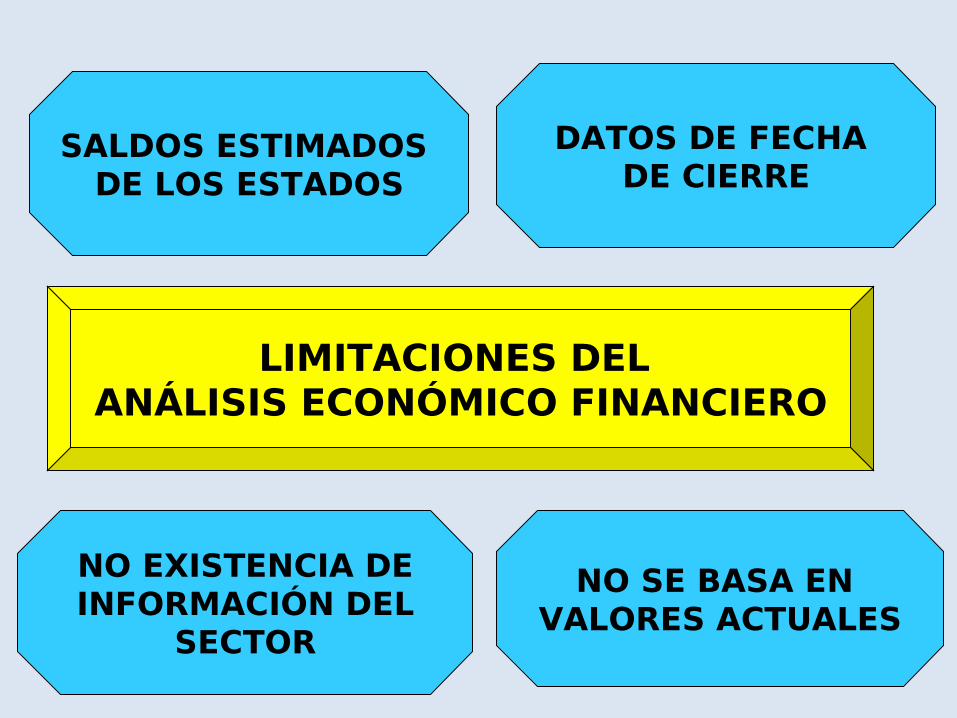

LIMITACIONES DEL ANÁLISIS ECONÓMICO FINANCIERO

SALDOS ESTIMADOS DE LOS ESTADOS

NO SE BASA EN VALORES ACTUALES

DATOS DE FECHA DE CIERRE

NO EXISTENCIA DEINFORMACIÓN DEL

SECTOR

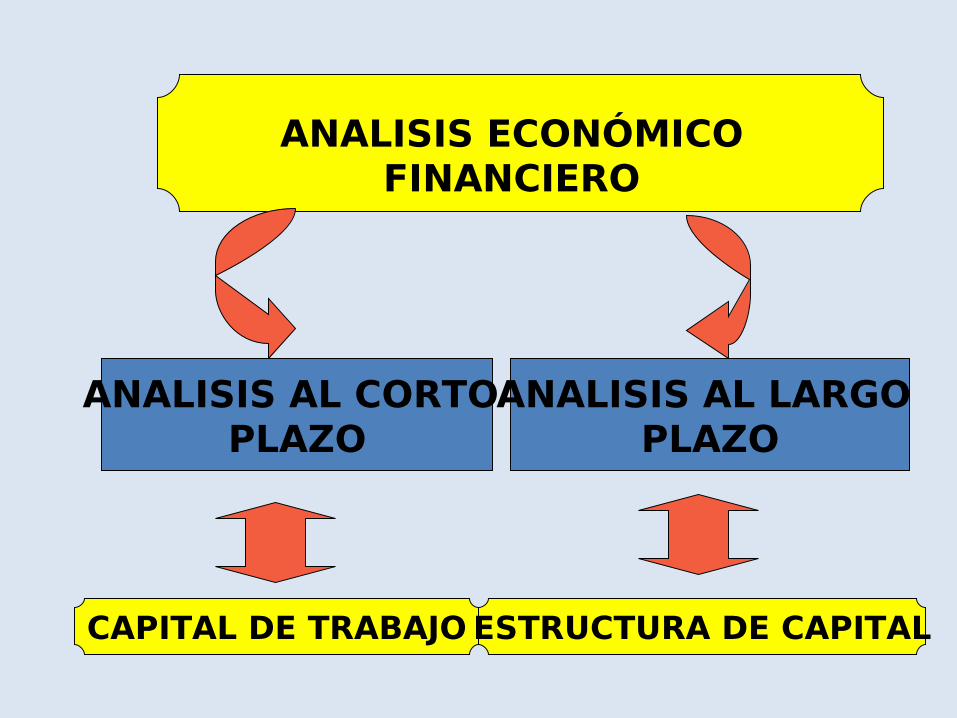

ANALISIS ECONÓMICO FINANCIERO

ANALISIS AL CORTO PLAZO

ANALISIS AL LARGO PLAZO

CAPITAL DE TRABAJO ESTRUCTURA DE CAPITAL

EJERCITACIÓN

1. Reflexione sobre los aportes que el análisis económico financiero brinda a las organizaciones.

2. ¿Cuál de los métodos estudiados considera el mejor?, ¿por qué?