DEJANDO HUELLAS

51

1 DEJA HUELLAS, HAZ SENTIR IMPORTANTE A TU CLIENTE MARIA NANCY PEREZ CONTRERAS NIDIA YINETH ZULETA VALLEJO CORPORACION UNIVERSITARIA MINUTO DE DIOS – UNIMINUTO EDUCACION VIRTUAL Y A DISTANCIA ESPECIALIZACION EN GERENCIA DE PROYECTOS VILLAVICENCIO ABRIL DE 2011

-

Upload

nidia-yineth-zuleta-vallejo -

Category

Documents

-

view

233 -

download

0

description

TRABAJO BANCO DE OCCIDENTE

Transcript of DEJANDO HUELLAS

1

DEJA HUELLAS, HAZ SENTIR IMPORTANTE A TU CLIENTE

MARIA NANCY PEREZ CONTRERAS

NIDIA YINETH ZULETA VALLEJO

CORPORACION UNIVERSITARIA MINUTO DE DIOS – UNIMINUTO

EDUCACION VIRTUAL Y A DISTANCIA

ESPECIALIZACION EN GERENCIA DE PROYECTOS

VILLAVICENCIO

ABRIL DE 2011

2

DEJA HUELLAS, HAZ SENTIR IMPORTANTE A TU CLIENTE

MARIA NANCY PEREZ CONTRERAS

NIDIA YINETH ZULETA VALLEJO

PROYECTO

DOCTOR JORGE TULIO PASIVE

CORPORACION UNIVERSITARIA MINUTO DE DIOS – UNIMINUTO

EDUCACION VIRTUAL Y A DISTANCIA

ESPECIALIZACION EN GERENCIA DE PROYECTOS

VILLAVICENCIO

ABRIL DE 2011

3

AGRADECIMIENTOS

Nuestros agradecimientos a cuántas personas han hecho posible la realización del

presente trabajo, en especial al Doctor Jorge Tulio Pasive, tutor en los encuentros

de Principios Gerenciales, porque con sus exigencias pedagógicas, supo

despertar en nosotras un espíritu de superación, igualmente a la Doctora Nancy

Pérez Contreras, Gerente de Banca Personal, por facilitarnos información tan

valiosa del Banco de Occidente Oficina Avenida Cuarenta.

A nuestras familias, por su comprensión y apoyo, en todo este proceso que

hemos iniciado en nuestras vidas.

A todos muchas gracias.

4

CONTENIDO

pág.

INTRODUCCION 8

AGRADECIMIENTOS 3

1. DEJA HUELLAS, HAZ SENTIR IMPORTANTE A TU CLIENTE. 10

1.1 ACTITUD DE SERVICIO ATENCION AL CLIENTE BANCO DE 10 OCCIDENTE SUCURSAL AVENIDA CUARENTA.

2. DEFINICION DEL PROBLEMA 10

3.1 Antecedentes 10

3.2 Formulación 10

3.3 Descripción 11

3. JUSTIFICACION 14

4. OBJETIVOS 16

5.1 General 16

5.2 Específicos 16

5. MARCO REFERENCIAL 16

6.1 Marco Teórico 16

6.2 Marco Conceptual 20

6.3 Marco Institucional. 22

6. DISEÑO METODOLOGICO 31

7.1 Sistema de Marco Lógico 31

7.2 Planeación Estratégica 32

8. PRESUPUESTO 35

5

9. CONCLUSIONES 36

10. CRONOGRAMA 37

11. RECOMENDACIONES 38

BIBLIOGRAFIA 39

ANEXOS 40

6

LISTA DE TABLAS

pág.

Tabla 1 Presupuesto 35

Tabla 2 Cronograma Ejecución Proyecto 37

Tabla 3 Cuadro de Involucrados 40

Tabla 4 Análisis DOFA 43

Tabla 5 Cuadro de Mando Integral 44

Tabla 6 Matriz de Responsabilidades 47

Tabla 7 Matriz de Alternativas 49

Tabla 8 Matriz de Seguimiento 51

7

LISTA DE FIGURAS

pág.

Figura 1 Árbol de Problemas 41 Figura 2 Árbol de Objetivos 41 Figura 3 Identificación de Alternativas 42 Figura 4 Organigrama 49

8

INTRODUCCIÓN

El presente trabajo es un tema de gran interés para toda la organización del banco

de Occidente, para nuestros clientes, proveedores y público en general, en la

actualidad las empresas dan más interés a la administración de cómo debemos

dirigir, administrar los recursos económicos humanos y materiales dejando de un

lado el servicio al cliente, cada días nos preocupamos en crecer, pero no tomamos

importancia de cómo la competencia está creciendo e incrementando las

colocaciones y los depósitos de el cliente, esto es debido al buen servicio y

atención que brinda.

Para determinar cuáles servicios son los que el cliente demanda, se deben

realizar encuestas periódicas que permitan identificar los posibles servicios a

ofrece, ver que estrategias y técnicas utilizaremos para la fidelización de nuestros

clientes.

Se pretende además, con este trabajo de auto-aprendizaje, sirva de pauta para

definir criterios de autoevaluación del servicio de atención al cliente, los cuales

deben ser conocidos por toda la organización y en especial los involucrados en

este proceso. Parte de este trabajo está dedicado a la motivación de cada uno de

los funcionarios de la organización, para que aprendan a realizar de manera

rápida, práctica y cordial, la atención de nuestros clientes, lo que demuestra en

ellos el sentido de pertenencia con la organización.

Se busca además que el funcionario genere más ideas con creatividad,

innovación y organización, que fundamente la solución a las inconformidades

presentadas y ellos mismos sean quienes planteen la solución al requerimiento de

nuestro cliente.

9

Una vez tabuladas las encuestas, conocidas las amenazas e inconformidades,

analizadas las debilidades, y resaltadas las oportunidades debemos iniciar un plan

de choque donde se brinde a la organización, estrategias y técnicas para

incrementar la satisfacción de los clientes, a través de una gerencia óptima del

servicio al cliente, con un enfoque holístico del sistema organizacional, y orientado

a incrementar las competencias del personal de servicio al cliente. Lo anterior,

utilizando los procedimientos exactos que le permitan mejorar el servicio y la

atención a nuestros clientes, a través de las siguientes estrategias:

El liderazgo de la alta gerencia es la base de la cadena; la calidad interna impulsa

la satisfacción de los empleados; la satisfacción de los empleados impulsa su

lealtad; la lealtad de los empleados impulsa la productividad; la productividad de

los empleados impulsa el valor del servicio; el valor del servicio impulsa la

satisfacción del cliente; la satisfacción del cliente impulsa su fidelización, la

fidelización del cliente impulsa las utilidades y la consecución de nuevos clientes.

10

1. TILULO: DEJA HUELLAS, HAZ SENTIR IMPORTANTE A TU CLIENTE

2. TEMA: ACTITUD DE SERVICIO ATENCION AL CLIENTE BANCO DE

OCCIDENTE

SUCURSAL AVENIDA CUARENTA.

3. DEFINICION DEL PROBLEMA

3.1 Antecedentes

El Cliente siempre espera que el producto que se entregue o el servicio que se

preste, sea correcto, claro y sin daños, en el tiempo preciso y a un costo

razonable. Cuántas veces hemos escuchado "El Cliente siempre tiene la razón";

de ahí el motivo por el cual al no darles lo que desean, sencillamente encontrarán

alguien que sí puede hacerlo. A continuación encontramos una serie de

inconformidades y reclamos presentados por los clientes del Banco de Occidente

Sucursal Avenida Cuarenta, los cuales muestran una alerta de la actitud de

servicio. La competencia cada vez más avanza con pasos agigantados, donde la

prioridad es el buen servicio al cliente, hoy en día para los bancos, la técnica de

sus ventas en cuanto a depósitos y colocaciones está orientado a una buen

asesoría para el cliente antes de su vinculación, buscando así satisfacer sus

necesidades.

Estos servicios y productos financieros ha dado lugar a una creciente demanda

masiva para un consumidor cada vez más exigente en la calidad y en , todo esto

de la mano de la investigación científica de las necesidades y hábitos de los

clientes.

3.2 Formulación del problema

11

Actitud inadecuada en la atención de servicio a los clientes de la Oficina Avenida

Cuarenta Sucursal del BANCO DE OCCIDENTE.

Al iniciar el año se muestran los resultados donde se obtiene una calificación por

debajo del nivel superior, ocupando una posición a nivel nacional del puesto 29

entre 31 oficinas de la regional, esto es preocupante porque refleja la falta de

liderazgo, seguimiento y control por parte del director operativo y jefes inmediatos.

3.3 Descripción.

A pesar de, que la organización brinda a sus clientes productos que satisfacen sus

necesidades y vela por que los servicios que solicitan sean atendidos a tiempo, se

presentan ocasiones en que la atención personalizada no es la adecuada a llenar

las expectativas de los clientes.

El personal interno presenta una actitud de servicio hacia los clientes, que se ve

reflejado cuando se realiza cada año la encuesta ENSE ¨Encuesta Nacional del

Servicio al Cliente¨ que califica la atención, el tiempo, la importancia, la

amabilidad, etc., tanto personalizada como telefónica.

Al iniciar el año se muestran los resultados donde se obtiene una calificación por

debajo del nivel superior, ocupando una posición a nivel nacional del puesto 29

entre 31 oficinas de la regional, esto es preocupante porque refleja la falta de

liderazgo, seguimiento y control por parte del director operativo y jefes inmediatos

del personal de barra y de caja quienes son los encargados de atender y dar un

buen servicio a los clientes del banco.

El dejar que el teléfono timbre más de 4 veces ya es una actitud grosera y de falta

de respeto con los clientes, no invitarlo a sentar, no entender su necesidad y no

mostrar el interés suficiente a su problema, motiva a que el cliente ponga su queja

12

ante los organismos de control y vigilancia como es el defensor del cliente, la

Superintendencia Financiera y otras entidades del estado.

La organización se ha dedicado a realizar las visitas a cada una de las oficinas

que obtuvieron un promedio bajo, para hacer la respectiva retroalimentación y

capacitación sobre las oportunidades de mejora que se presentaron a raíz del

resultado de la encuesta ENSE.

El Departamento de Calidad ha creado toda una infraestructura para mejorar en

todos estos aspectos, haciendo compromisos y dejando responsables en cada

uno de los pilares que deben trabajar y que presentan oportunidad de mejora.

Se ha hecho claridad al sindicato de la organización que después de varias

reuniones, capacitaciones y evaluaciones, funcionario que no esté dispuesto a

cambiar su actitud de servicio, a tener compromiso y sentido de pertenencia con la

empresa no debe quedarse en la organización.

Se acordó con cada uno de los lideres que se deben realizar círculos de calidad

dos (2) veces en el mes, donde deben reportar mediante acta los compromisos y

tiempos en los que se deben cumplir.

Después de revisar y evaluar los resultados los funcionarios se comprometen a

dar lo mejor de cada uno, subir la calificación para el presente año, pero sobre

todo atender con calidad a cada uno de sus clientes, basada en la confianza, y el

respeto por las demás personas.

13

Oficina Avenida Cuarenta

ENSE 2009 Vs 2010

Encuesta de Satisfacción

Cliente Externo

87,7

88,388,0

87,189,4

92,894,092,9

65

70

75

80

85

90

95

100

1 2 3 4

ENSE 2009ENSE 2010ENSE REGIONAL

14

4. JUSTIFICACION

El presente trabajo ha sido desarrollado en base a las falencias que se presentan

en la atención y servicio al cliente, hoy debido a la Globalización, la competencia

se ha vuelto más fuerte, y las utilidades de las empresas cada vez más inestables,

los mercados locales más reducidos, lo cual está obligando a las empresas a

reducir costos, aumentar la productividad, ser más eficientes y eficaces,

reduciendo el grado de riesgos en sus estrategias y el error en la toma de

decisiones.

Ciertas empresas, han reaccionado correctamente adoptando nuevas filosofías

bajo las cuales logran adaptarse a los cambios del entorno y ser líderes en sus

mercados.

Por lo anterior, se considera que la Calidad de Servicio y Atención al Cliente

abordado en este trabajo es de vital importancia para las empresas dedicadas a

suministrar servicios, ya que explica de manera clara como satisfacer de una

manera consistente y confiable, los requerimientos del cliente.

¨No hay una segunda oportunidad para dar una buena primera impresión”, por lo

que una de las herramientas más eficaces y usadas por las empresas para

diferenciarse y desarrollar una verdadera ventaja competitiva sostenible es el

excelente servicio a los clientes.

Cada día las organizaciones se preocupan por crecer, pero no, de tomar

importancia de cómo la competencia está creciendo y está incrementando sus

15

carteras de clientes; esto debido al buen servicio y atención que se les brinda a los

clientes. Para determinar cuáles servicios son los que el cliente demanda se debe

realizar encuestas periódicas que permitan identificar los posibles servicios a

ofrecer y ver qué estrategias y técnicas utilizaremos.

A través del estudio de mercado se mejoran las posibilidades de éxito. Se debe

entonces promover, dar a conocer, llamar la atención de los clientes; esto quiere

decir, Fidelizar los clientes y como se logra, con un excelente servicio.

16

5. OBJETIVOS

5.1 GENERAL: Estar en capacidad de formular un diagnóstico empresarial al

Banco de Occidente Oficina Avenida Cuarenta, que identifique las falencias en la

atención de clientes, por medio de encuestas y trabajo de campo, lo cual permita

presentar oportunidades de mejora que ayude a la disminución del índice de

deserción de clientes.

5.2 ESPECIFICOS

5.2.1 Conformación del sistema de marco lógico, identificación de involucrados

identificando sus problemas, confiables para la realización de la

investigación.

5.2.2 Realizar visita a la organización que permita identificar la satisfacción de

los clientes internos y externos, presentando causas y efectos el cual

permite definir el problema.

5.2.3 Proponer un modelo de servicio al cliente basado en la actitud, como

herramienta de gestión para mejorar la atención de los clientes y su

fidelización.

17

6 MARCO REFERENCIAL

6.1 Marco Teórico

De la teoría clásica de la administración se pasa al enfoque humanístico que

ocasiona una clara revolución conceptual de la teoría administrativa. El énfasis

pasa de las tareas y la estructura a las personas que laboran y participan en las

organizaciones.

De los aspectos técnicos y formales se pasa a los aspectos psicológicos y

sociológicos.

El enfoque humanístico aparece con la teoría de las relaciones humanas en los

Estados Unidos a partir de los años treinta, su principal exponente es ELTON

MAYO y sus conclusiones se relacionan con el experimento de HAWTHORNE

llevado a cabo entre 1927 y 1932 en la fábrica de Western Electric Company en

Chicago.

Uno de los aspectos más importantes es que identificó la existencia de una

organización informal paralela a la organización formal y que influía

significativamente en el rendimiento del trabajador. El experimento delineo varios

principios relacionados con:

El comportamiento social de los trabajadores

Esta teoría se preocupa más por:

• LAS RELACIONES HUMANAS.

• LA IMPORTANCIA DEL CONTENIDO DEL CARGO.

• EL ENFASIS EN LOS ASPECTOS EMOCIONALES.

En estos momentos de cambio acelerado y énfasis en la globalización y la cultura

de la calidad y el servicio al cliente, para los estudiosos de la administración no

18

deja de ser frustrante el comprobar que aún persista, en numerosas

organizaciones, la aplicación de modelos rígidos y mecanicistas incompatibles con

las principales variables, tanto de su entorno, como de su cultura, procesos o

estructuras organizacionales particulares, y que, en la mayoría de los casos, están

en franca contradicción con los supuestos que dichos modelos sustentan

El enfoque humanístico promueve una verdadera revolución conceptual en la

teoría administrativa: si antes el énfasis se hacía en la tarea (por parte de la

administración científica) y en la estructura organizacional (por parte de la teoría

clásica de la administración), ahora se hace en las personas que trabajan o

participan en las organizaciones. En el enfoque humanístico, la preocupación por

la máquina y el método de trabajo, por la organización formal y los principios de

administración aplicables a los aspectos organizacionales ceden la prioridad a la

preocupación por el hombre y su grupo social: de los aspectos técnicos y formales

se pasa a los aspectos psicológicos y sociológicos. El BANCO DE OCCIDENTE

se ha destacado por que se preocupa por el bienestar de su gente y de su familia,

velar por que no le falte nada, para que no tenga que estar pensando en

solucionar sus problemas y esto afecte la realización de su trabajo.

Su nacimiento fue posible gracias al desarrollo de las ciencias sociales,

principalmente de la psicología, y en particular de la psicología del trabajo, surgida

en la primera década del siglo XX, la cual se orientó principalmente hacia dos

aspectos básicos que ocuparon otras tantas etapas de su desarrollo:

Análisis del trabajo y adaptación del trabajador al trabajo. En esta primera

etapa domina el aspecto meramente productivo. El objetivo de la psicología del

trabajo –o psicología industrial, para la mayoría– era la verificación de las

características humanas que exigía cada tarea por parte de su ejecutante, y la

selección científica de los empleados, basada en esas características. Esta

selección científica se basaba en pruebas. Durante esta etapa los temas

predominantes en la psicología industrial eran la selección de personal, la

19

orientación profesional, los métodos de aprendizaje y de trabajo, la fisiología

del trabajo y el estudio de los accidentes y la fatiga. EL BANCO DE

OCCIDENTE anualmente revisa la carga operativa de cada uno de los

empleados donde se analizan tiempos y movimientos, para detectar que esto

no esté influyendo en la realización como persona generando problemas de

salud o malestar entre sus familias, la prioridad para el BANCO es su equipo

humano.

Adaptación del trabajo al trabajador. Esta segunda etapa se caracteriza por la

creciente atención dirigida hacia los aspectos individuales y sociales del

trabajo, con cierto predominio de estos aspectos sobre lo productivo, por lo

menos en teoría. Los temas predominantes en esta segunda etapa eran el

estudio de la personalidad del trabajador y del jefe, el estudio de la motivación

y de los incentivos de trabajo, del liderazgo, de las comunicaciones, de las

relaciones interpersonales y sociales dentro de la organización. Para el

BANCO DE OCCIDENTE es muy importante el reconocimiento para su gente,

esto los motiva y los hace tener sentido de pertenencia, no solo se debe llamar

la atención por una inconformidad presentada también se debe felicitar y

reconocer sus logros.

Desde el punto de vista, la teoría de las relaciones humanas aportó nuevas

dimensiones y nuevas variables a la TGA.

20

TEORIA CLASICA TEORIA DE LAS RELACIONES HUMANAS

Estudia la organización como una máquina. Estudia la organización como grupos de

personas.

Hace énfasis en las tareas o en la tecnología Hace énfasis en las personas.

Se inspira en sistemas de ingeniería. Se inspira en sistemas de psicología.

Autoridad centralizada. Delegación plena de la autoridad.

Líneas claras de la autoridad. Autonomía del trabajador.

Especialización y competencia técnica. Confianza y apertura.

Acentuada división del trabajo. Énfasis en las relaciones humanas entre los

empleados.

Confianza en reglas y reglamentos. Confianza en las personas.

Clara separación entre línea y staff. Dinámica grupal e interpersonal.

6.2 Marco conceptual

Teniendo en cuenta el control que se ejerce sobre la atención de clientes en el

BANCO DE OCCIDENTE, se hace necesario recordar conceptos y teorías que se

aplican tanto para el ser humano como para los procesos.

En un mercado tan competitivo con tantos servicios y productos como actualmente

existen en Colombia y con la revolución del servicio tan avanzada, uno pensaría

que casi todos los negocios deberían estar prestando mucha atención a la calidad

de su servicio. Pero eso no es así, en una gran mayoría de negocios de servicios

la mediocridad es la norma, muchos de ellos logran alcanzar alguna atención pero

no una verdadera atención a las experiencias con los clientes. La cuestión de la

calidad queda en gran parte a merced del azar y, en consecuencia, logran una

21

calidad mediocre. En los negocios como en la vida hay una realidad muy simple:

La búsqueda de la mediocridad siempre tiene éxito.

En realidad debemos percatarnos que existen ciertas situaciones que permiten

surgir en el talento humano consideraciones o actitudes que muchos gurús han

determinado como categorías o pecados, y como el servicio al cliente debe

considerarse una nueva filosofía, debemos entonces estudiarlos y conocerlos para

saber qué hacer y corregirlos, aprendamos a reconocerlos y así evitarlos:

1. Apatía. Es simplemente manifestar una actitud de no importarle nada a la

persona que hace el contacto con el cliente o darle a éste la impresión de “¿No

parezco como si me importara un comino?”. Muchas personas que prestan

servicio se comportan así cuando se sienten aburridas con su trabajo y nadie les

recuerda que su trabajo consiste en dar lo mejor de sí. Para ello el BANCO DE

OCCIDENTE diseño su propio protocolo de servicio al cliente.

2. Desaire. Es tratar de deshacerse del cliente no prestando atención a su

necesidad o problema; tratar de “taparle la boca” al cliente con un procedimiento

reglamentario que no resuelve el problema pero que saca del apuro a la persona

encargada del servicio para hacerla algo especial.

3. Frialdad. Consiste en una especie de fría hostilidad, laconismo, antipatía,

precipitación o impaciencia con el cliente que dice: “Usted está muy pesado, por

favor retírese”.

4. Aire de superioridad. Es tratar al cliente con un aire de menor rango, como lo

hace mucha gente en los servicios públicos o entidades financieras.

5. Robotismo. “Gracias –que tenga buen día- el PRÓXIMO”. El trabajador

totalmente mecanizado hace que el cliente cumpla el mismo programa con los

mismos movimientos y consignas y sin ninguna muestra de afabilidad o

individualidad. EL BANCO DE OCCIDENTE rompe con estos enigmas, rota sus

funcionarios por las distintas aéreas para que no se mecanizen hacia una sola

22

función, deben ser integrales y manejar todos los productos que el Banco tiene a

disposición de los clientes, y saber dar una respuesta oportuna y convincente.

6. Reglamentitis. Consiste en colocar las reglas organizacionales por encima de

la satisfacción del cliente, sin ninguna discreción por parte del que presta el

servicio para hacer excepciones o usar el sentido común. EL BANCO DE

OCCIDENTE tiene su normatividad pero siempre se busca dar solución al cliente

sin dejar a un lado las normas y reglas legales.

7. Evasivas. “Lo sentimos, tiene que llamar después…,” “Nosotros no hacemos

eso acá”. “Eso no es de nuestra competencia” y sin fin de respuestas que son

evasivas fulminantes que asesinan las buenas intenciones de los clientes por

seguir con nosotros.

En las empresas es muy habitual vivir estos episodios, son casi tan normales

como respirar y si uno observa durante un tiempo suficiente verá que casi todas

salen a escena tarde o temprano. A manera de ejercicio personal, lo invito

apreciado lector a prestar atención a los episodios de servicio que viva durante la

semana y vera cuantas veces experimenta los pecados del servicio.

El ser humano en su deseo de superación hace que este se vuelva un elemento

clave para el avance tecnológico y cultural llevándolo al propósito de hacer las

cosas bien como algo natural al ser humano, y es aquí donde el BANCO DE

OCCIDENTE le da las herramientas necesarias al funcionario para que se

capacite y logre prestar un buen servicio con calidad.

6.3 Marco Institucional

El Banco de Occidente inició operaciones como sociedad anónima comercial de

naturaleza bancaria, debidamente constituida, el 3 de mayo de 1965, bajo la

administración del doctor Alfonso Díaz.

23

Su orientación y su rango conservaron inicialmente el matiz regional durante los

primeros años, período durante el cual el desarrollo del sector bancario fue

realmente lento.

Las primeras oficinas fuera de Cali se abrieron en Palmira, Pereira y Armenia. En

1970, el Banco contaba con una red de 15 oficinas, un patrimonio

aproximadamente $ 74 millones de pesos y activos totales del orden de $ 685

millones.

En 1973 El Banco de Occidente inició una nueva etapa bajo la orientación del

grupo económico Sarmiento Angulo, el cual lo fortaleció con recursos de capital y

su reconocida experiencia, transformando profundamente la institución y

ampliando sus horizontes, hasta convertirla en una entidad de proyección nacional

E internacional.

A finales del 76 el Banco lanzó su propio sistema de tarjeta de crédito Credencial,

inspirado en el potencial bancario de este instrumento como medio para hacer

compras y pagos.

Durante la segunda mitad de los años 70, el sector bancario en Colombia

enfrentaba ya de manera incipiente algunos de los retos que hoy son grandes y

desafiantes realidades. La modernización tecnológica como fuente de

productividad y de capacidad para la prestación de servicios cada vez mayores y

más exigentes y la creciente competencia sobre los recursos del público, con un

grave impacto sobre los costos financieros y el margen de intermediación del

sector.

Al llegar 1980 el Banco ha desarrollado ya considerablemente su red de oficinas y

su envergadura financiera, lo que lo lleva a formar Direcciones Regionales. En

24

diciembre de ese año el Banco cuenta con 80 oficinas, activos por 16.000 millones

de pesos y un patrimonio de 1.875 millones de pesos.

En junio del 82 el Banco inaugura su filial Banco de Occidente de Panamá, como

respuesta a la necesidad de nuevos recursos para el financiamiento externo.

En 1993 se inició el proyecto de modernización de operaciones bajo el enfoque de

reingeniería, con el cual se busca eliminar las tareas que no generan valor

agregado al cliente e incrementar la fuerza de ventas.

Para el 28 de Febrero de 2.005 y el 02 de Octubre de 2.006 se iniciaron nuevos

procesos de integración comercial con el Banco Aliadas y Banco Unión

Colombiano respectivamente logrando así fortalecer y ampliar el servicio a todos

nuestros clientes

En Junio de 1997 inaugura su nueva sede principal en el sector histórico de Cali,

donde se concentra la Dirección General del Banco, el Staff de la Región Sur

occidental, sus Filiales y Vinculadas

En 1998 se inició el proyecto London, orientado a optimizar la Estructura

Comercial del Banco, y cuyo principal objetivo es atender en forma personalizada

y especializada los diferentes segmentos de Banca.

En el año 2000 se desarrolló el proyecto MCKINSEY, con el cual sé rediseñó la

estructura organizacional del Banco buscando mayor eficiencia y productividad

administrativa en todas las áreas Staff del Banco

El Banco de Occidente considera haber cumplido y estar cumpliendo un

compromiso de desarrollo en el país, respondiendo a la confianza de la

comunidad, de sus clientes y de sus accionistas.

25

QUIENES SOMOS

Somos una empresa de prestación de servicios financieros, inicio operaciones el 3

de mayo de 1965, contamos con 182 oficinas en 47 ciudades de país las cuales

ofrecen todos los servicios y productos del banco.

Banco de occidente tiene su oficina principal en la CALLE 8 Nº 3-10 centro Cali -

Valle del Cauca - CP: 72001Tel: 8861111.

El desarrollo del presente trabajo se realiza en la oficina del BANCO DE

OCCIDENTE Sucursal Avenida Cuarenta.

VISION

Ser la mejor entidad financiera del país, durante los próximos 5 años, liderando la

satisfacción de nuestros clientes, comprometidos con la comunidad y reforzando

el trabajo ecológico, y la conservación de nuestros recursos.

En los próximos cinco años será la mejor entidad financiera, con cobertura en todo

el país, líder en el servicio al cliente y reconocida por su compromiso de

responsabilidad social, trabajo ecológico y conservación de nuestros recursos.

MISION

Somos una entidad financiera dedicada a la prestación de servicios, transacciones

y medios de pago, asegurando la satisfacción de las necesidades de los clientes,

26

la máxima rentabilidad para sus accionistas, el desarrollo integral del equipo

humano y la contribución al bienestar de la comunidad.

En la búsqueda de este propósito y el crecimiento continuo de los resultados es lo

que nos diferencia de las demás, estamos comprometidos con los más altos

valores éticos, la calidad en los procesos y la utilización de la tecnología más

adecuada.

Principios y Valores

La estructuración de relaciones y negocios confiables y seguros, requieren la

instauración de un clima de confianza con altos estándares de calidad en las

relaciones con el Cliente, se deben conducir los negocios y ejercer las funciones

con lealtad, claridad, transparencia, precisión, probidad comercial, seriedad y

cumplimiento, para la creación de valores en busca del bienestar social, ajustando

su conducta de manera que a través de ella se “actúe en condiciones éticas de

responsabilidad, carácter e idoneidad profesional, primando el interés general

sobre el interés particular”, aplicando además, los siguientes Principios.

Servicio al Cliente

Es el valor agregado y diferenciador por excelencia que aplica el Banco de

Occidente, ofreciendo atención capacitada de primer nivel a todas las necesidades

y requerimientos de los Clientes, constituida como una cultura de trabajo que

destaca la calidez, liderazgo, innovación, oportunidad y efectividad, con el fin de

construir relaciones de largo plazo que contribuyen a mejorar la calidad y el

bienestar de los Clientes.

Principio de Buena Fe

27

Es un mandato constitucional y significa que en toda transacción o negocio

siempre se debe anteponer la buena fe y obrar con honestidad, sinceridad y

lealtad.

Principio de Transparencia

El BANCO DE OCCIDENTE S.A. debe mantener en condiciones óptimas sus

operaciones para que sea posible una adecuada información de toda su actividad

a los Clientes, Usuarios, Accionistas, Entidades de Control y a la Comunidad en

general.

Principio de Equidad

Se debe otorgar igualdad en el ofrecimiento de servicios y productos sin

considerar beneficios personales o de terceros.

Partiendo del principio que no hay dos Clientes iguales en cuanto se refiere a

necesidades, a magnitud y riesgo, bajo este principio corresponde brindar

asesoría a los Clientes de acuerdo con los requerimientos de cada uno, permitirles

a todos ellos el acceso a la información requerida para que tomen sus decisiones

en negocios con la Entidad, evitando tratos diferenciales y favoritismos hacia un

determinado Cliente o grupo de Clientes.

Principio de Prudencia

Consiste en la obligatoriedad que tiene o contempla o requiere todo directivo o

empleado de la Institución a guardar con celo la información que le ha sido dada a

conocer por sus Clientes siempre y cuando, ello no conlleve encubrimiento y

colaboración en actos ilícitos (actos contra la buena fe de terceros,

enriquecimiento ilícito, lavado de activos o financiación del Terrorismo, o cualquier

otra actividad de carácter ilícito.)

28

Principio de Legalidad

Toda actividad debe ejercitarse respetando la Constitución, las leyes y las normas

internas reguladoras de la actividad financiera y cambiaria.

Principio de Fiscalización

Indica que las transacciones comerciales, financieras y contables deben tener

control permanente sobre la gestión y sobre sus resultados a fin de garantizar

razonablemente que se están custodiando los intereses de los Accionistas, de los

Clientes y de los Usuarios, verificando el grado de cumplimiento de las políticas,

normas y procedimientos de orden legal e interno que regulan la operación

financiera y cambiaria del BANCO DE OCCIDENTE S.A.

Principio de Colaboración

Se debe colaborar con las autoridades nacionales en la lucha contra las

actividades ilícitas y otras actuaciones contrarias a la ley.

Se deben adoptar y respetar incondicionalmente los convenios nacionales e

internacionales que ha firmado el Estado, en la prevención, detección y reporte de

operaciones que involucren actividades delictivas, especialmente las relacionadas

con el Lavado de Activos y la Financiación del Terrorismo.

Valores corporativos

El Banco de Occidente se ha esforzado en ser reconocido por su Calidad en el

servicio al Cliente. Por lo tanto a través de los VALORES EN MOVIMIENTO se

instauran los compromisos que rigen las actividades cotidianas de todos los

empleados.

Lealtad y Honestidad

29

Se debe ser consecuente con las políticas y normas que regulan todas las

actividades desarrolladas por el Banco, actuando con transparencia, rectitud,

responsabilidad y profesionalismo. "Nada tan valioso como poder mirar a nuestros

semejantes todos los días con la frente alta, la mirada clara y el honor intacto"

Satisfacción del Cliente

La satisfacción del Cliente es el centro del esfuerzo laboral y personal de todos los

empleados. "Servir es nuestra esencia, buenas acciones cosechan buenos frutos"

Compromiso con los Resultados

El compromiso con los resultados es una actitud positiva de hacer las cosas bien,

respondiendo adecuadamente por las expectativas creadas por Accionistas,

Directivos, Clientes y Comunidad en general.

Calidad Total

Es la búsqueda de la Calidad Total es una forma de vida. "El mejor no es el que lo

hace bien, es el que lo hace mejor"

Trabajo en Equipo

El trabajo en equipo es fomentar el sentido de pertenencia, la participación y el

desarrollo integral de las personas. "El pintor que termino el cuadro no trabajo

solo. Había un equipo de colores trabajando para él"

Flexibilidad y Adaptación al Cambio

Es valorar en forma especial la flexibilidad y la capacidad de enfrentar el cambio.

"La humanidad consta de tres clases de individuos: los inmutables, los que pueden

cambiar y los que cambian"

30

Cuidado de los Recursos Naturales

Contribuir al desarrollo del País y al cuidado de sus recursos naturales. "Tratemos

al mundo como si fuera nuestra propia casa"

Sentido de Pertenencia

El compromiso y la responsabilidad espontánea son los ingredientes

indispensables para ser parte de la solución.

31

7 DISEÑO METODOLÓGICO

7.1 Sistema de Marco Lógico

El Sistema de Marco Lógico es una herramienta diseñada en los años 70 por las

agencias para el desarrollo como USAID, el BID, la Organización Panamericana

de la Salud entre otras. El SML surge como respuesta a las deficiencias existentes

en la mayoría de programas o ayudas que existían para países en desarrollo y los

logros obtenidos con estos recursos. León Rosemberg y Lawrence Posner,

evaluaron en 1969 los programas de USAID para ayudas a países en desarrollo,

estos programas a decir de los autores, tenían deficiencias de todo tipo, por

ejemplo: inexistencia de objetivos claros, falta de delimitación y claridad en las

actividades, las mismas que podían realizarse aún sin corresponder a las

necesidades detectadas.

Una vez analizado e interpretado el sistema de marco lógico aplicable al presente

proyecto del BANCO DE OCCIDENTE oficina Avenida Cuarenta, se tuvo en

cuenta las siguientes etapas:

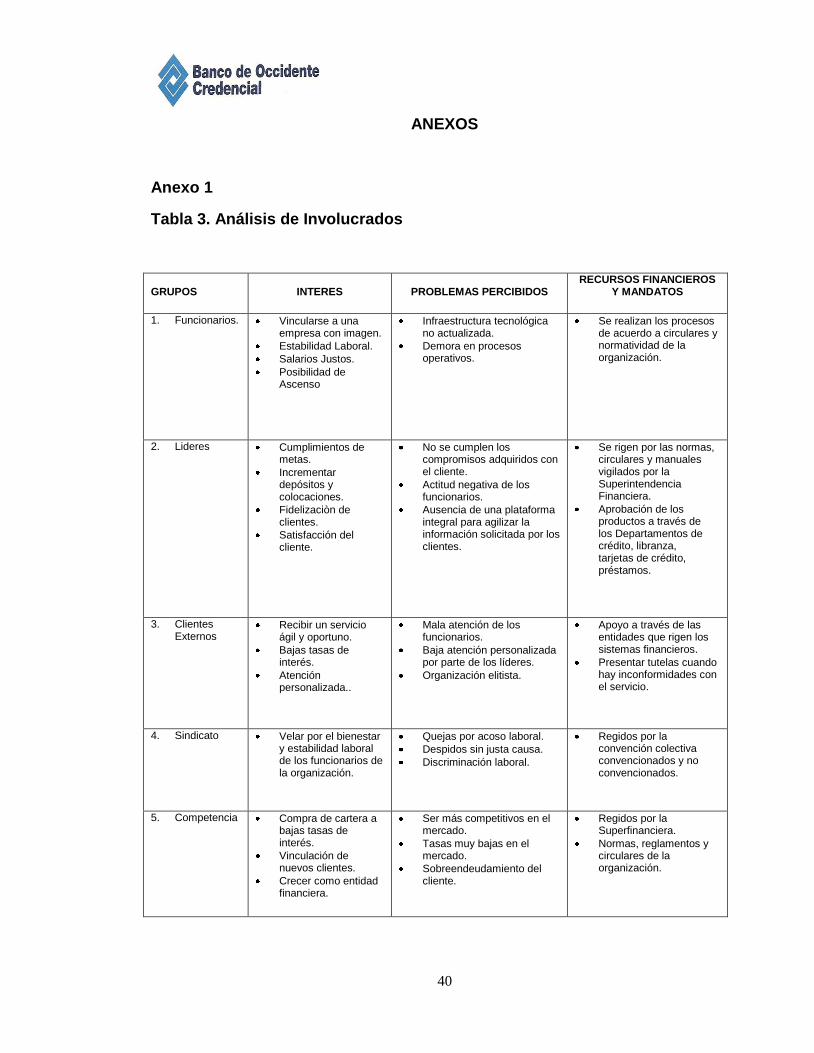

7.1.1 Análisis de los Actores involucrados

En el trabajo de campo realizado y el desarrollo del proceso de observación se

pudo identificar los grupos que se relacionan directa o indirectamente con la

satisfacción de los clientes que frecuentan el BANCO DE OCCIDENTE y se logra

detectar que tanto el cliente interno, como externo están ligados para la calidad del

servicio que se preste, los directivos están muy pendientes de los resultados que

arrojan las encuestas para iniciar con las oportunidades de mejora, están en

permanente contacto con la Superfinanciera e informando a los lideres la normas

32

y leyes vigentes que ayudan a que el cliente se sienta satisfecho con su producto

o servicio prestado. (Ver Anexo 1).

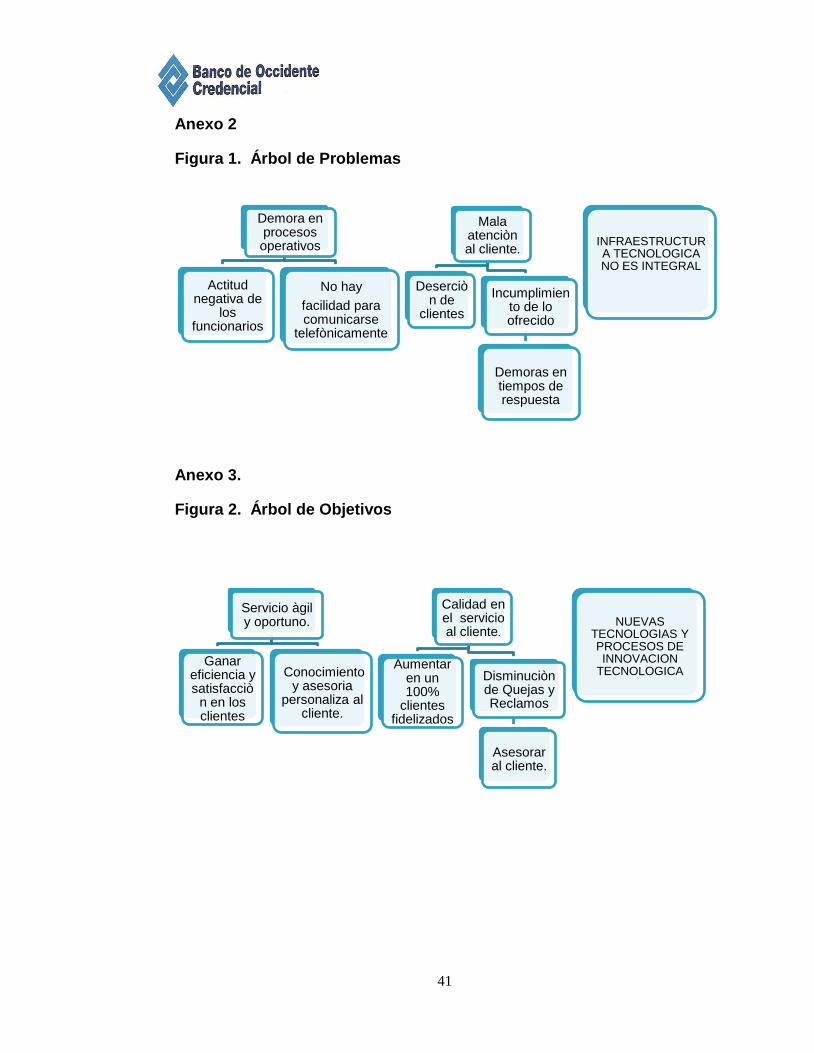

7.1.2 Análisis de Problemas

Se identificaron los problemas que afectan a los grupos involucrados, identificando

las inconformidades causa-efecto que se presentaron, identificando el problema

central de desarrollo como la reducción de la deserción de clientes en un 80% y

buscar la fidelización de los mismos en un 100%. (Ver anexo 2).

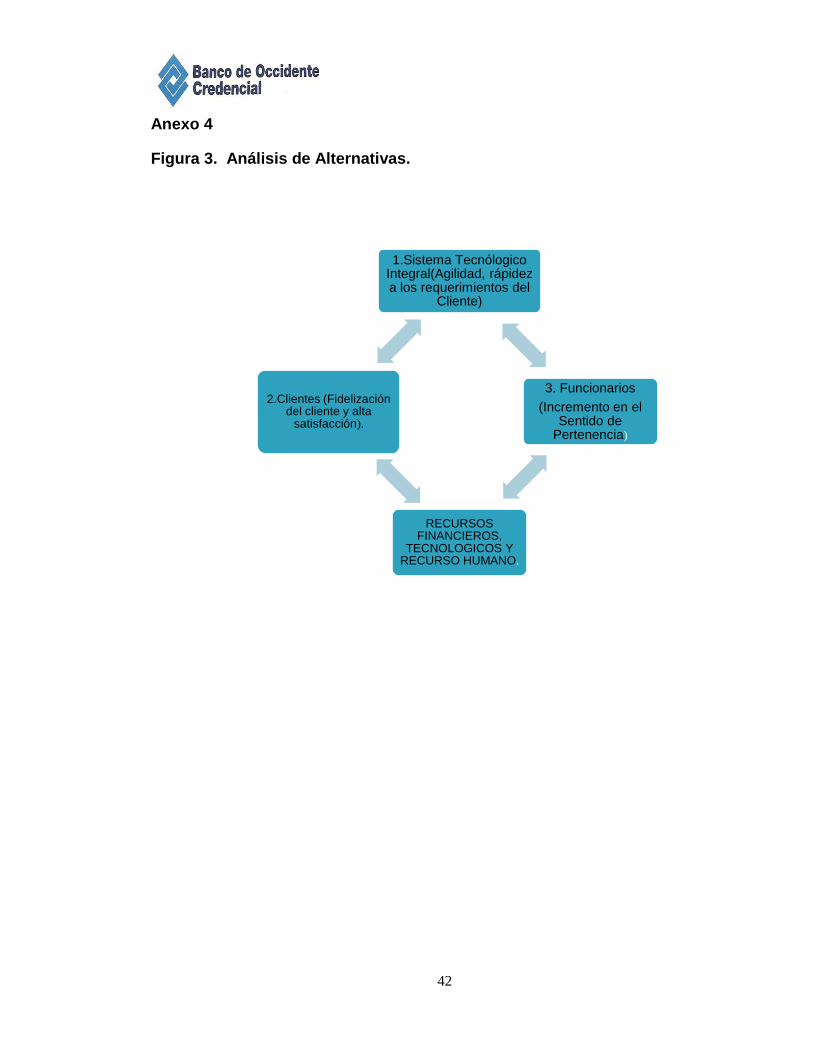

7.1.3 Análisis de Alternativas

Una vez identificados los aspectos negativos y positivos, se da inicio a la creación

de estrategias y alternativas que nos ayudaran a mejorar en un 100% el servicio

de atención al cliente. Se tuvieron en cuenta 3 alternativas, para este proyecto se

opto por la alternativa 3, mejora en la plataforma y ampliación del software.

7.2. Planeación Estratégica

Se analizaron los aspectos negativos del proceso donde se identifican las

inconformidades, se hace un estudio de la situación externa y externa de la

organización, se establecen los objetivos generales, y se formulan las estrategias

y planes estratégicos necesarios para alcanzar la satisfacción de los clientes;

algunos elementos:

7.2.1 Matriz DOFA

Fortalezas

33

Alto posicionamiento del Banco en los segmentos Corporativos y empresariales.

Indicadores de Rentabilidad sostenibles a través del tiempo. La red AVAL permite

ofrecer mayor cobertura del sistema de red de oficinas y cajeros ATH. Canales

virtuales para viabilizacion de negocios de forma inmediata con alta disponibilidad.

Portafolio de productos para atender a los clientes de los diferentes segmentos del

mercado en los que participa. Diseño de servicios a la medida del cliente.

Oportunidades

Tendencia hacia la segmentación del mercado lo que demanda mayor atención.

Crecimiento de la inversión extranjera en el país. Alta nivel de recursos requeridos

para inversión pública en obras de infraestructura.

Debilidades

Plataforma tecnológica rígida, con cambios en marcha. Tamaño de la red de

oficinas.

No existen horarios adicionales, ni horarios extendidos

7.2.2 Actualización de la Visión y la Misión.

En la planeación estratégica, cada cierto tiempo se debe analizar y hacer los

cambios que fueran necesarios. Asimismo, es un proceso interactivo que

involucra a todos los miembros de la empresa, los cuales deben estar

comprometidos y motivados, se redefinió la visión para los próximos 5 años la

misión no presento cambios

7.2.3 Cuadro de Mando Lineal.

34

Se busco un enfoque orientado al manejo de la información y de la administración

eficiente de los recursos como un medio para la ejecución de nuestras metas. Los

indicadores-causa y los indicadores efecto, tomando decisiones de actividades y

responsabilidades.

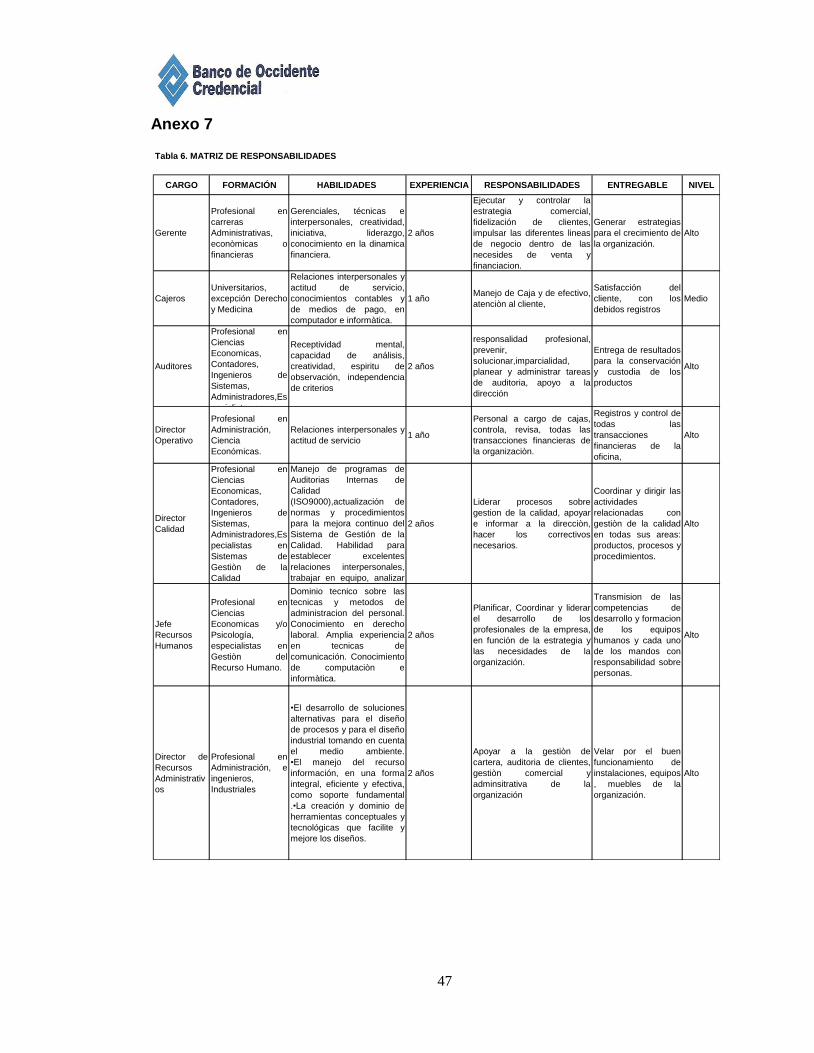

7.2.4 Matriz de Responsabilidades

Se delegaron responsabilidades acorde al mejoramiento del servicio al cliente y al

nuevo organigrama, donde se especifica la persona encargada de la actividad, su

formación académica, habilidades y destrezas con las que debe contar,

experiencia laboral, responsabilidades y su compromiso entregable y nivel de

responsabilidad dentro de la organización. (Ver anexo

7.2.5 Matriz de Seguimiento

Se desarrollo la matriz de seguimiento la cual divulga las metas de acuerdo a los

objetivos, las actividades a realizar, las fuentes de información, la frecuencia de

seguimiento y los responsables

35

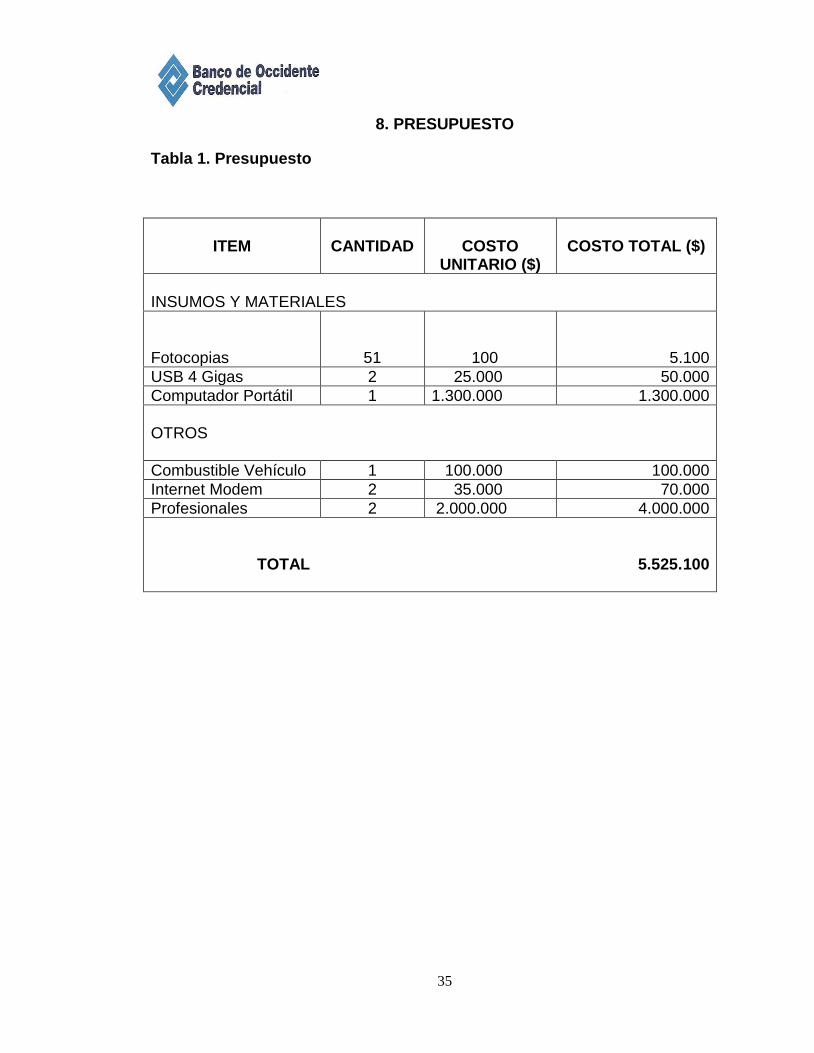

8. PRESUPUESTO

Tabla 1. Presupuesto

ITEM

CANTIDAD

COSTO

UNITARIO ($)

COSTO TOTAL ($)

INSUMOS Y MATERIALES

Fotocopias

51

100

5.100

USB 4 Gigas 2 25.000 50.000

Computador Portátil 1 1.300.000 1.300.000

OTROS

Combustible Vehículo 1 100.000 100.000

Internet Modem 2 35.000 70.000

Profesionales 2 2.000.000 4.000.000

TOTAL 5.525.100

36

9. CONCLUSIONES

El ambiente globalizado hace que las empresas estén en competencia

continuamente para la supervivencia de las mismas, y esto se logra brindando un

buen servicio al cliente, creando productos de alta calidad e innovando en los

mismos productos para superar las expectativas del cliente.

El trabajo de campo realizado en el Banco de Occidente, Oficina de la Avenida

Cuarenta, arroja resultados de la importancia que es la atención y servicio al

cliente. Hoy en día las alianzas entre empresas del mismo rango ( riesgo

compartido), impulsan a crear empresas más fuertes lo que ocasiona el cierre de

unas y el crecimiento de otras, pero lo que hace que una empresa se mantenga en

los mercados, es el buen servicio y la satisfacción de los clientes.

El Banco de Occidente, cuenta con un equipo humano comprometido y una

organización que busca posición y fidelización de los clientes, hace que cada día

los errores sean en menor cantidad y la vinculación de nuevos clientes en una

mayor proporción.

37

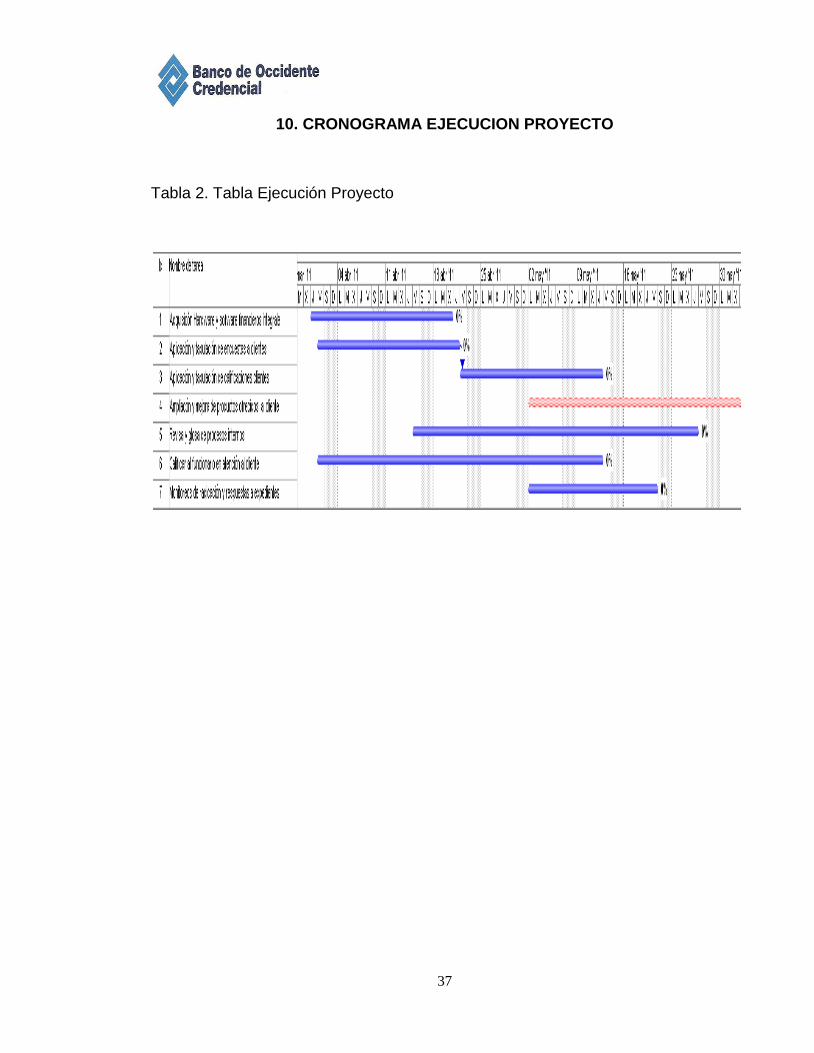

10. CRONOGRAMA EJECUCION PROYECTO

Tabla 2. Tabla Ejecución Proyecto

38

11. RECOMENDACIONES

El Banco de Occidente, desde el punto de vista tecnológico, debe realizar una

gran inversión, un programa base de datos eficiente que pueda manejar y

procesar grandes volúmenes de información, un conjunto de aplicativos que

permitan entregar, visualizar y analizar la información que necesita el cliente en un

proceso ágil y oportuno.

El BANCO DE OCCIDENTE conoce y a la vez transmite a sus empleados que

para darle un buen servicio a los clientes no basta con capacitaciones y recursos

necesarios para ello, el buen servicio depende de cada uno de los involucrados

dar lo mejor de uno mismo, atender con amabilidad, cortesía, actitud, creatividad y

trabajo en equipo, que el cliente sienta que es la razón de ser del BANCO

39

BIBLIOGRAFIA

AMARU Antonio Cesar. Fundamentos de Administración. Teoría General y

Proceso Administrativo. Parte I, Historia del Pensamiento Administrativo. México,

2009.

MENDEZ Lozano, Rafael. Formulación y Evaluación de proyectos. Enfoque para

Emprendedores. Capítulo 12. Proyectos de Cooperación Internacional. Colombia,

2010.

40

ANEXOS

Anexo 1

Tabla 3. Análisis de Involucrados

GRUPOS

INTERES

PROBLEMAS PERCIBIDOS

RECURSOS FINANCIEROS Y MANDATOS

1. Funcionarios. Vincularse a una empresa con imagen.

Estabilidad Laboral.

Salarios Justos.

Posibilidad de Ascenso

Infraestructura tecnológica no actualizada.

Demora en procesos operativos.

Se realizan los procesos de acuerdo a circulares y normatividad de la organización.

2. Lideres Cumplimientos de metas.

Incrementar depósitos y colocaciones.

Fidelizaciòn de clientes.

Satisfacción del cliente.

No se cumplen los compromisos adquiridos con el cliente.

Actitud negativa de los funcionarios.

Ausencia de una plataforma integral para agilizar la información solicitada por los clientes.

Se rigen por las normas, circulares y manuales vigilados por la Superintendencia Financiera.

Aprobación de los productos a través de los Departamentos de crédito, libranza, tarjetas de crédito, préstamos.

3. Clientes Externos

Recibir un servicio ágil y oportuno.

Bajas tasas de interés.

Atención personalizada..

Mala atención de los funcionarios.

Baja atención personalizada por parte de los líderes.

Organización elitista.

Apoyo a través de las entidades que rigen los sistemas financieros.

Presentar tutelas cuando hay inconformidades con el servicio.

4. Sindicato Velar por el bienestar y estabilidad laboral de los funcionarios de la organización.

Quejas por acoso laboral.

Despidos sin justa causa.

Discriminación laboral.

Regidos por la convención colectiva convencionados y no convencionados.

5. Competencia Compra de cartera a bajas tasas de interés.

Vinculación de nuevos clientes.

Crecer como entidad financiera.

Ser más competitivos en el mercado.

Tasas muy bajas en el mercado.

Sobreendeudamiento del cliente.

Regidos por la Superfinanciera.

Normas, reglamentos y circulares de la organización.

41

Anexo 2

Figura 1. Árbol de Problemas

Anexo 3.

Figura 2. Árbol de Objetivos

Demora en procesos operativos

Actitud negativa de

los funcionarios

No hay

facilidad para comunicarse

telefònicamente

Mala atenciòn al cliente.

Deserciòn de

clientes

Incumplimiento de lo ofrecido

Demoras en tiempos de respuesta

INFRAESTRUCTURA TECNOLOGICA NO ES INTEGRAL

Servicio àgil y oportuno.

Ganar eficiencia y satisfacciò

n en los clientes

Conocimiento y asesoria

personaliza al cliente.

Calidad en el servicio al cliente.

Aumentar en un 100%

clientes fidelizados

Disminuciòn de Quejas y Reclamos

Asesorar al cliente.

NUEVAS TECNOLOGIAS Y PROCESOS DE INNOVACION

TECNOLOGICA

42

Anexo 4

Figura 3. Análisis de Alternativas.

1.Sistema Tecnólogico Integral(Agilidad, rápidez a los requerimientos del

Cliente)

3. Funcionarios

(Incremento en el Sentido de

Pertenencia)

RECURSOS FINANCIEROS,

TECNOLOGICOS Y RECURSO HUMANO.

2.Clientes (Fidelización del cliente y alta

satisfacción).

43

Anexo 5

Tabla 4. Análisis DOFA

DEBILIDADES OPORTUNIDADES FORTALEZAS AMENAZAS

No se cuenta con un software adecuado para brindar una respuesta oportuna y eficaz a los clientes.

No existe servicio de horario adicional.

No existe servicio de horarios extendidos.

Actitud de servicio inadecuada por parte de los funcionarios.

Depender de otra oficina, para poder realizar un proceso.

Crecimiento, debido a los nuevos prospectos por el desarrollo de la ciudad.

Cobertura de servicios a municipios.

Fidelización y mantenimiento de clientes.

Mejorar la calidad de servicio al cliente.

Mejorar la tecnología y software para prestar un servicio integral al cliente.

Calificación AAA por varios años consecutivos.

Indicador de Cartera vencida más bajo en el sector financiero.

Pertenecer al grupo AVAL.

Ser un banco conservador.

Segmentación de las bancas, especializados en cada área.

Atención personalizada por parte del gerente.

Canales electrónicos.

Excelente ubicación y solidez financiera.

Fraudes con tarjetas de crédito.

Fleteos.

Desempleo.

Nuevas estrategias de mercadeo, agresivas por la competencia.

Mala atención.

Endeudamiento global del cliente.

44

Anexo 6

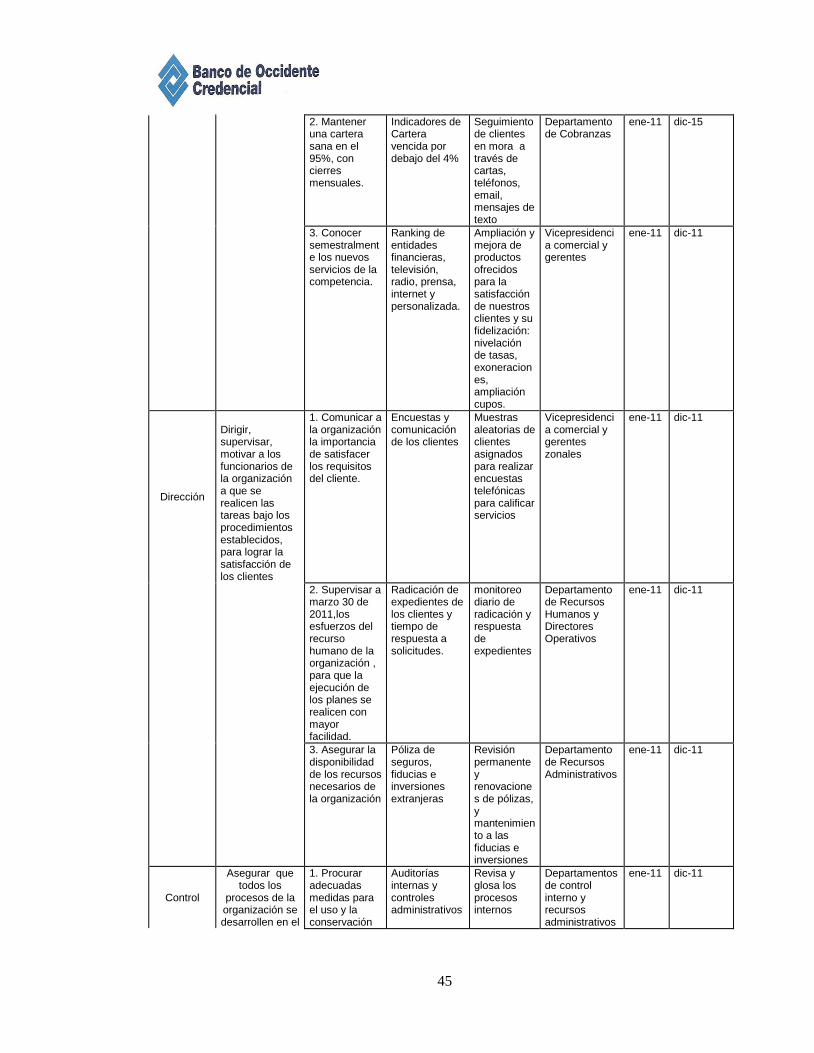

Tabla 5. Cuadro Mando Integral

EJE DE POLITICA

OBJETIVOS METAS INDICADORE

S ACTIVIDAD

ES RESPONSABL

ES

PLAZO

INICIA TERMINA

Planeación

Evaluar e incorporar nuevas tecnologías orientadas a mejorar los procesos productivos y las exigencias del mercado.

1. A Junio 30 de 2011, capacitar y evaluar las competencias, habilidades y compromisos del personal.

Evaluación de desempeño

Adquisición de Hardware y Software financieros integral, última tecnología

Departamento de Recursos Administrativos

ene-11 jun-11

2. A Agosto 30 de 2011 Garantizar en un 80% el cumplimiento delos requisitos y las necesidades del cliente.

Encuestas de Servicio al Cliente

Aplicación y tabulación de las encuestas a clientes, para obtener los resultados y aplicar los correctivos necesarios.

Departamento de Calidad

ene-11 ago-11

3. A junio de 2011, Promover al 92% la actitud de servicio de personal, buscando calificaciones de nivel superior.

Calificación de Clientes a través del Pin Pad.

Aplicación y tabulación de las calificaciones de los clientes, para obtener los resultados y aplicar los correctivos necesarios. Círculos de Calidad con los empleados, oportunidades de mejora

Departamento de Calidad y Directores Operativos.

Enero 2011

sep-11

Organización

Aplicar controles rigurosos sobre los procesos desarrollados, vigilando permanentemente los costos, gastos, inversiones e ingresos con el fin de mantener una información confiable y que permita tomar decisiones acertadas.

1. A 31 de diciembre de 2011, Mantener el liderazgo en la comercialización de los productos

Fidelización de los clientes

Satisfacer sus necesidades y una actitud de servicio con calidad, exoneración de cuotas de manejo, reducción de tasas, ampliación de cupos y portafolio de servicios amplio.

Gerentes de Banca personal, intermedia, empresarial, oficial y preferente.

ene-11 dic-11

45

2. Mantener una cartera sana en el 95%, con cierres mensuales.

Indicadores de Cartera vencida por debajo del 4%

Seguimiento de clientes en mora a través de cartas, teléfonos, email, mensajes de texto

Departamento de Cobranzas

ene-11 dic-15

3. Conocer semestralmente los nuevos servicios de la competencia.

Ranking de entidades financieras, televisión, radio, prensa, internet y personalizada.

Ampliación y mejora de productos ofrecidos para la satisfacción de nuestros clientes y su fidelización: nivelación de tasas, exoneraciones, ampliación cupos.

Vicepresidencia comercial y gerentes

ene-11 dic-11

Dirección

Dirigir, supervisar, motivar a los funcionarios de la organización a que se realicen las tareas bajo los procedimientos establecidos, para lograr la satisfacción de los clientes

1. Comunicar a la organización la importancia de satisfacer los requisitos del cliente.

Encuestas y comunicación de los clientes

Muestras aleatorias de clientes asignados para realizar encuestas telefónicas para calificar servicios

Vicepresidencia comercial y gerentes zonales

ene-11 dic-11

2. Supervisar a marzo 30 de 2011,los esfuerzos del recurso humano de la organización , para que la ejecución de los planes se realicen con mayor facilidad.

Radicación de expedientes de los clientes y tiempo de respuesta a solicitudes.

monitoreo diario de radicación y respuesta de expedientes

Departamento de Recursos Humanos y Directores Operativos

ene-11 dic-11

3. Asegurar la disponibilidad de los recursos necesarios de la organización

Póliza de seguros, fiducias e inversiones extranjeras

Revisión permanente y renovaciones de pólizas, y mantenimiento a las fiducias e inversiones

Departamento de Recursos Administrativos

ene-11 dic-11

Control

Asegurar que todos los

procesos de la organización se desarrollen en el

1. Procurar adecuadas medidas para el uso y la conservación

Auditorías internas y controles administrativos

Revisa y glosa los procesos internos

Departamentos de control interno y recursos administrativos

ene-11 dic-11

46

marco de las normas

constitucionales, legales y

reglamentarias

de los recursos

2. Mejorar la eficiencia y eficacia de los procesos

Monitoreo de procesos

revisar los procedimientos y se presentan las alertas

Departamento de Seguridad y operativo

ene-11 dic-11

3. Evaluar oportunidades de mejora y la necesidad de realizar cambios en el Manual de Calidad

Auditorias de servicio y comités de lideres

calificar al funcionario en atención al cliente y conocimiento del producto

Departamento de calidad, director operativo y gerentes

ene-11 dic-11

47

Anexo 7

CARGO FORMACIÓN HABILIDADES EXPERIENCIA RESPONSABILIDADES ENTREGABLE NIVEL

Gerente

Profesional en

carreras

Administrativas,

econòmicas o

financieras

Gerenciales, técnicas e

interpersonales, creatividad,

iniciativa, liderazgo,

conocimiento en la dinamica

financiera.

2 años

Ejecutar y controlar la

estrategia comercial,

fidelización de clientes,

impulsar las diferentes lineas

de negocio dentro de las

necesides de venta y

financiacion.

Generar estrategias

para el crecimiento de

la organización.

Alto

Cajeros

Universitarios,

excepción Derecho

y Medicina

Relaciones interpersonales y

actitud de servicio,

conocimientos contables y

de medios de pago, en

computador e informàtica.

1 añoManejo de Caja y de efectivo,

atenciòn al cliente,

Satisfacción del

cliente, con los

debidos registros

Medio

Auditores

Profesional en

Ciencias

Economicas,

Contadores,

Ingenieros de

Sistemas,

Administradores,Es

pecialistas en

Receptividad mental,

capacidad de análisis,

creatividad, espiritu de

observación, independencia

de criterios

2 años

responsalidad profesional,

prevenir,

solucionar,imparcialidad,

planear y administrar tareas

de auditoria, apoyo a la

dirección

Entrega de resultados

para la conservación

y custodia de los

productos

Alto

Director

Operativo

Profesional en

Administración,

Ciencia

Económicas.

Relaciones interpersonales y

actitud de servicio1 año

Personal a cargo de cajas,

controla, revisa, todas las

transacciones financieras de

la organizaciòn.

Registros y control de

todas las

transacciones

financieras de la

oficina,

Alto

Director

Calidad

Profesional en

Ciencias

Economicas,

Contadores,

Ingenieros de

Sistemas,

Administradores,Es

pecialistas en

Sistemas de

Gestiòn de la

Calidad

Manejo de programas de

Auditorias Internas de

Calidad

(ISO9000),actualización de

normas y procedimientos

para la mejora continuo del

Sistema de Gestión de la

Calidad. Habilidad para

establecer excelentes

relaciones interpersonales,

trabajar en equipo, analizar

situaciones y proponer

2 años

Liderar procesos sobre

gestion de la calidad, apoyar

e informar a la direcciòn,

hacer los correctivos

necesarios.

Coordinar y dirigir las

actividades

relacionadas con

gestiòn de la calidad

en todas sus areas:

productos, procesos y

procedimientos.

Alto

Jefe

Recursos

Humanos

Profesional en

Ciencias

Economicas y/o

Psicología,

especialistas en

Gestiòn del

Recurso Humano.

Dominio tecnico sobre las

tecnicas y metodos de

administracion del personal.

Conocimiento en derecho

laboral. Amplia experiencia

en tecnicas de

comunicación. Conocimiento

de computaciòn e

informàtica.

2 años

Planificar, Coordinar y liderar

el desarrollo de los

profesionales de la empresa,

en función de la estrategia y

las necesidades de la

organización.

Transmision de las

competencias de

desarrollo y formacion

de los equipos

humanos y cada uno

de los mandos con

responsabilidad sobre

personas.

Alto

Director de

Recursos

Administrativ

os

Profesional en

Administración, e

ingenieros,

Industriales

•El desarrollo de soluciones

alternativas para el diseño

de procesos y para el diseño

industrial tomando en cuenta

el medio ambiente.

•El manejo del recurso

información, en una forma

integral, eficiente y efectiva,

como soporte fundamental

.•La creación y dominio de

herramientas conceptuales y

tecnológicas que facilite y

mejore los diseños.

2 años

Apoyar a la gestiòn de

cartera, auditoria de clientes,

gestiòn comercial y

adminsitrativa de la

organización

Velar por el buen

funcionamiento de

instalaciones, equipos

, muebles de la

organización.

Alto

Tabla 6. MATRIZ DE RESPONSABILIDADES

48

Anexo 8

Tabla 2. Cronograma de Actividades

49

Anexo 9

Figura 4. Organigrama

PRESIDENCIA

BANCA PERSONAL

GERENCIA COMERCIAL

DEPARTAMENTO DE

CREDITO

PRESTAMO PERSONAL

LIBRANZASTARJETAS

DE CREDITO

PROSPECCION Y VENTAS

MERCADEO

GERENCIAS ZONALES

GERENTES BANCA

PERSONAL

50

Anexo 10

Tabla 7. Matriz de Alternativas

OBJETIVO META ACTIVIDAD FUENTE DE LOS DATOS

FRECUENCIA DE

SEGUIMIENTO

RESPONSABLE

Evaluar e incorporar nuevas tecnologías

orientadas a mejorar los procesos

productivos y las exigencias del

mercado.

A junio 30 de 2011, capacitar y Evaluar las competencias, habilidades y compromisos del personal.

Adquirir Hardware y Software financieros integrales de última tecnología.

Evaluaciones de desempeño,

Anual Departamento de Recursos Administrativos.

A agosto 30 de 2011, garantizar en un 80% el cumplimiento de los requisitos y necesidades del cliente.

Aplicación y tabulación de encuestas a clientes para obtener los resultados y aplicar los correctivos necesarios.

.Encuestas a clientes.

Trimestral Departamento de Calidad.

A Junio 30 de 2011, promover el 92% de la actitud de servicio del personal buscando calificaciones de nivel superior.

Aplicación y tabulación de las calificaciones de los clientes para obtener los resultados y aplicar los correctivos necesarios.

Calificaciones a través del Pin Pad, Llamadas Telefónicas, encuestas

Trimestral

Departamento de Calidad y Director Operativo

Dirigir, supervisar, motivar e incentivar a los funcionarios de

la organización a realizar las tareas

bajos los procedimientos

establecidos para lograr la satisfacción

de los clientes.

Comunicar a la organización la importancia de satisfacer los requisitos del cliente,

Muestras aleatorias de clientes asignados para realizar encuestas telefónicas para calificar servicios

Encuestas y comunicación de los clientes

Trimestral

Departamento de Calidad y Director Operativo

Supervisar a marzo 30 de 2011, los esfuerzos del recurso humano de la organización para que la ejecución de los planes se realicen con mayor facilidad.

Mmonitoreo diario de radicación y respuesta de expedientes

Radicación de expedientes de los clientes y tiempo de respuesta a solicitudes.

Mensual Director Operativo

Asegurar que todos los procesos de la organización se desarrollen en el

marco de las normas

constitucionales, legales y

reglamentarias

Procurar adecuadas medidas para el uso y la conservación de los recursos

Revisa y glosa los procesos internos

Auditorías internas y controles administrativos

Trimestral

Departamentos de control interno y recursos administrativos

Mejorar la eficiencia y la eficacia de los procesos.

revisar los procedimientos y se presentan las alertas

Monitoreo de procesos

Mensual

Departamento de Seguridad y operativo

Evaluar oportunidades de mejora y la necesidad de realizar cambios en el Manual de Calidad

calificar al funcionario en atención al cliente y conocimiento del producto

Auditorias de servicio y comités de lideres

Trimestral

Departamento de calidad, director operativo y gerentes

51

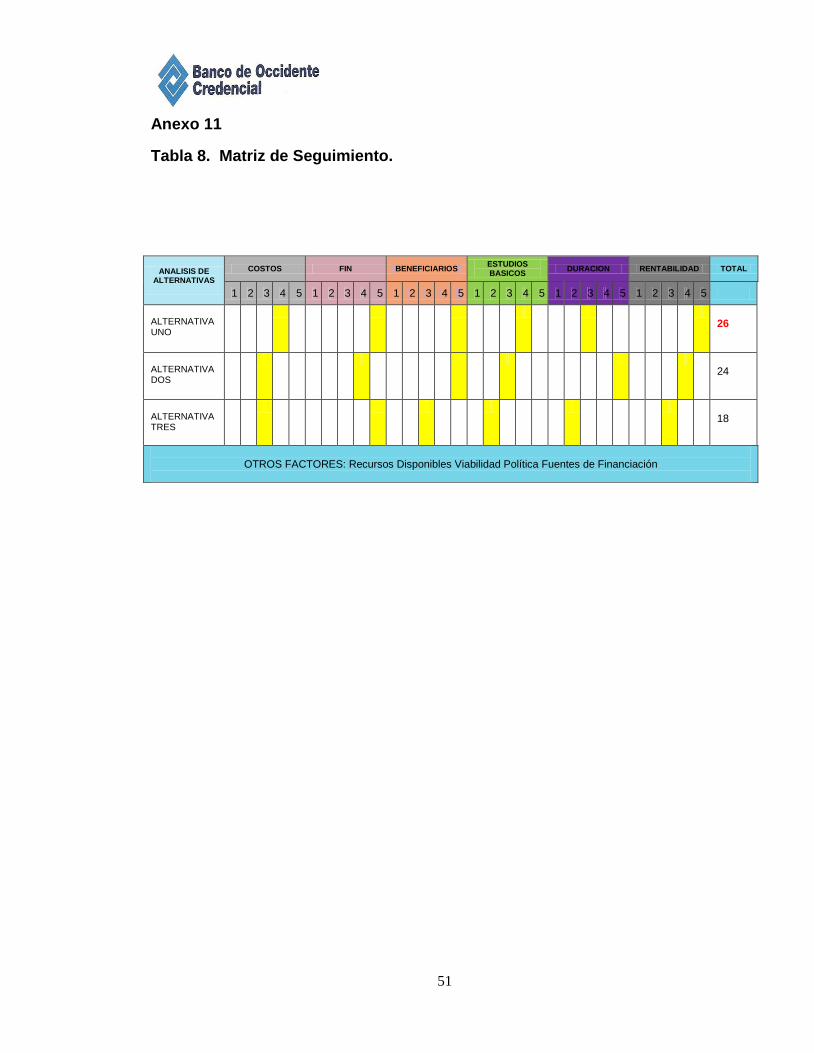

Anexo 11

Tabla 8. Matriz de Seguimiento.

ANALISIS DE ALTERNATIVAS

COSTOS FIN BENEFICIARIOS ESTUDIOS BASICOS

DURACION RENTABILIDAD TOTAL

1 2 3 4 5 1 2 3 4 5 1 2 3 4 5 1 2 3 4 5 1 2 3 4 5 1 2 3 4 5

ALTERNATIVA UNO

26

ALTERNATIVA DOS

24

ALTERNATIVA TRES

18

OTROS FACTORES: Recursos Disponibles Viabilidad Política Fuentes de Financiación