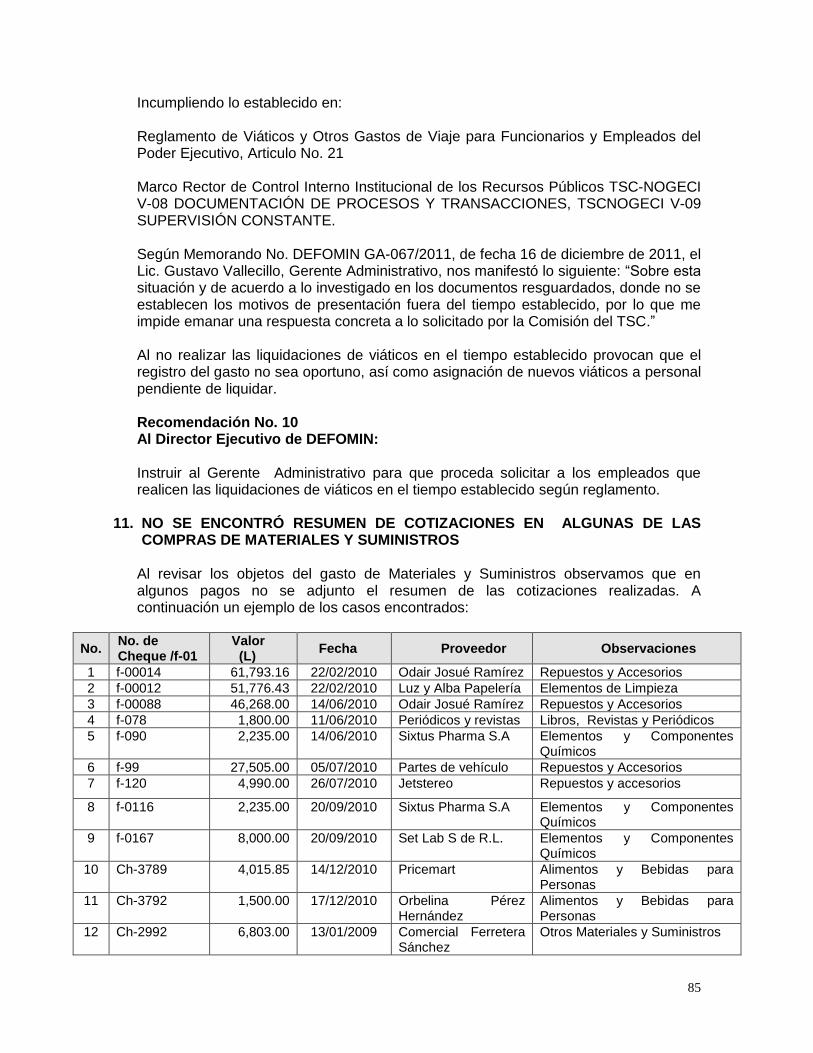

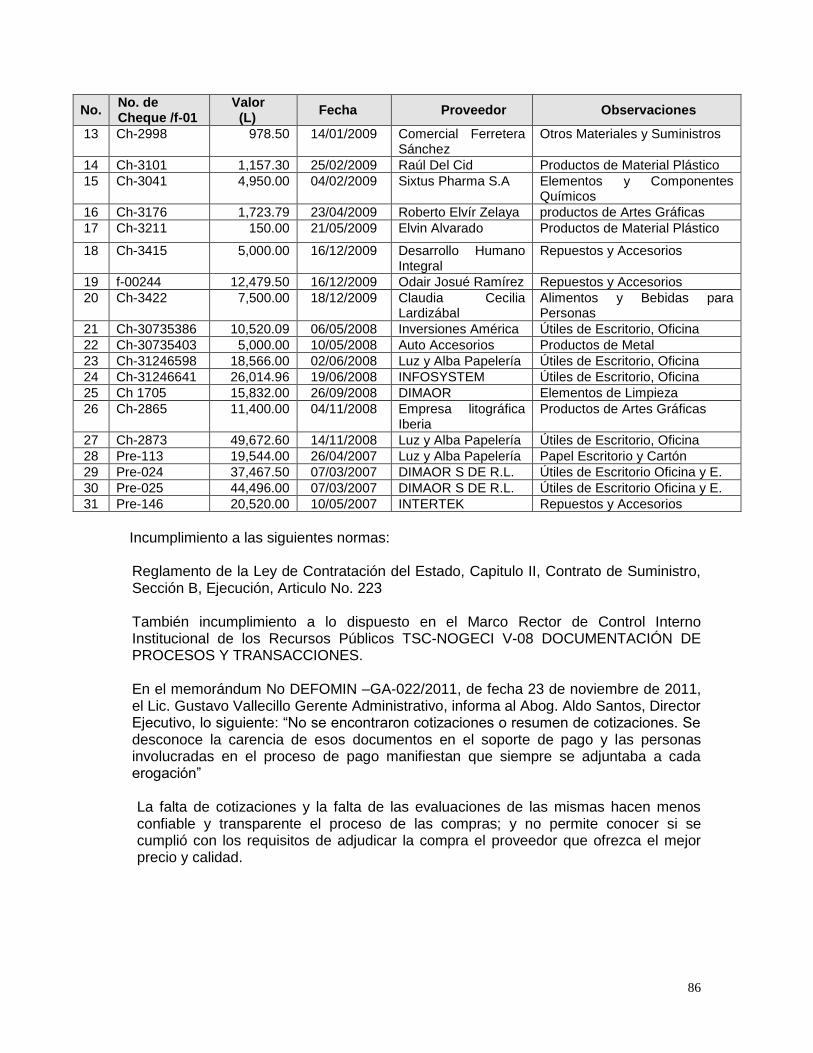

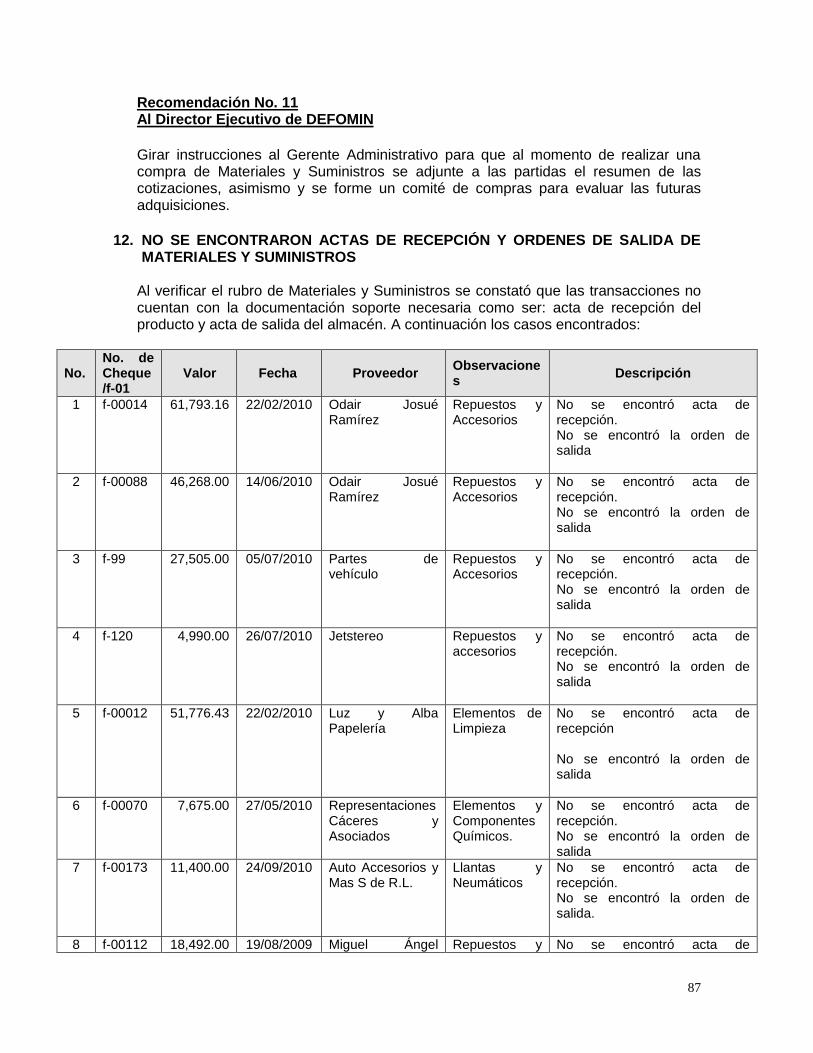

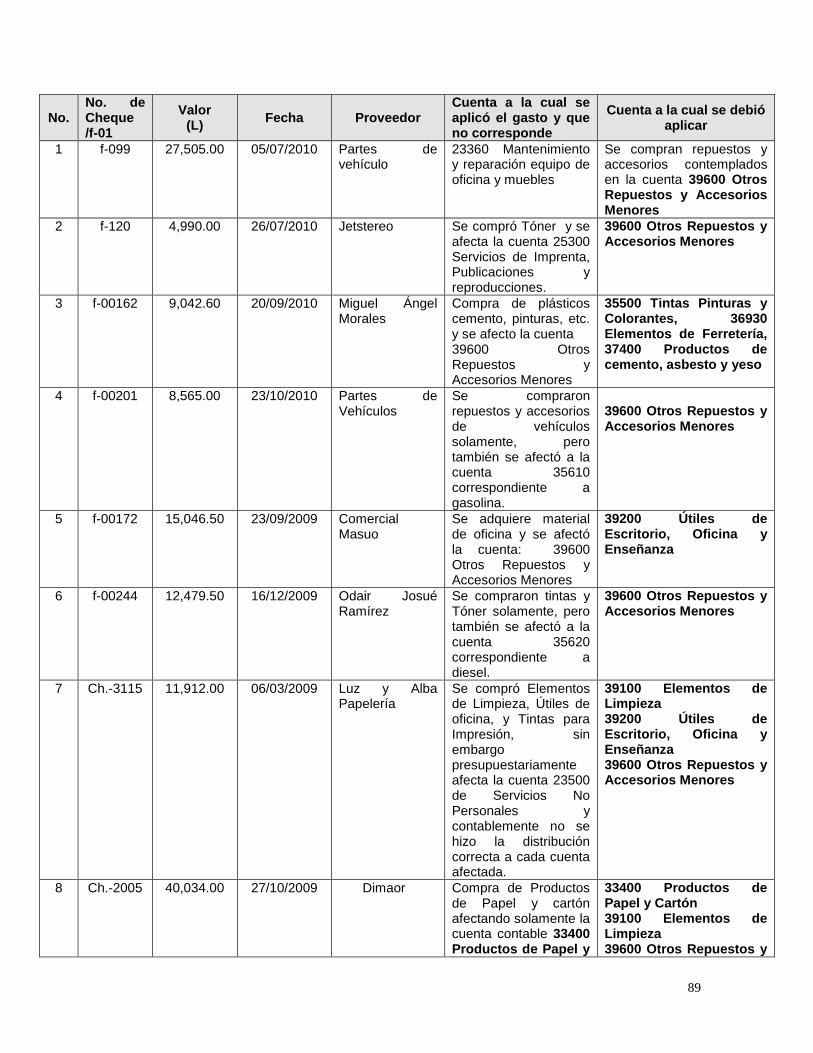

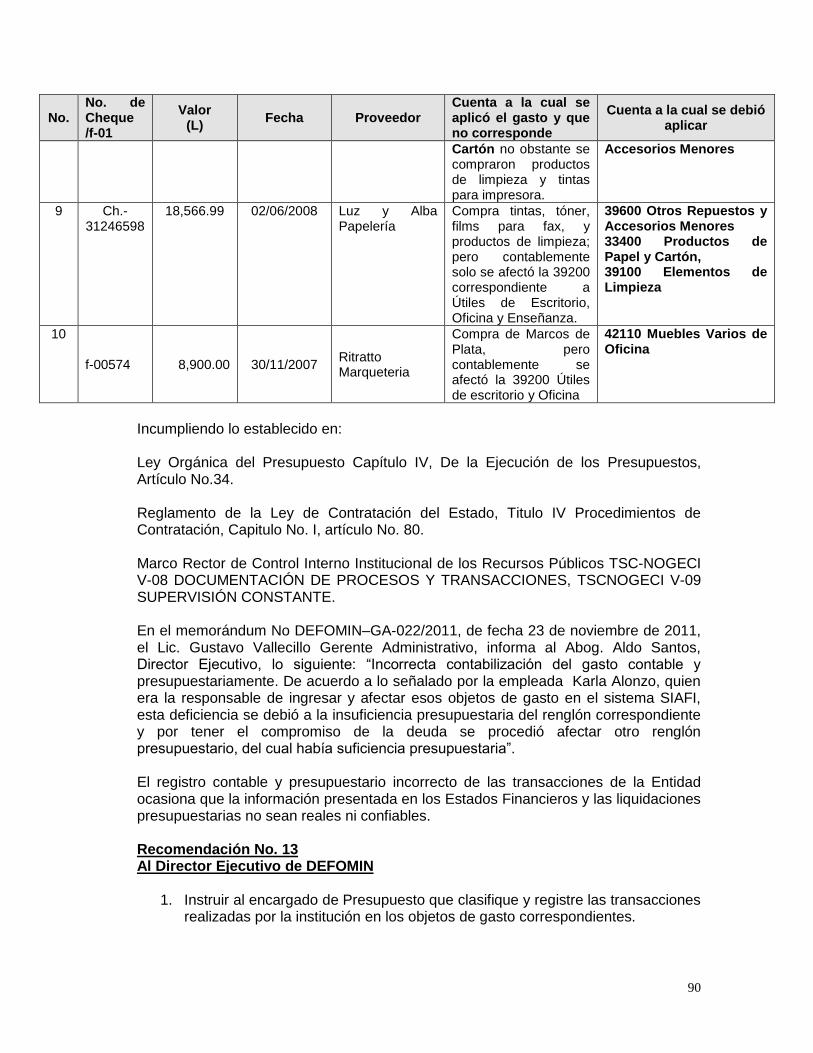

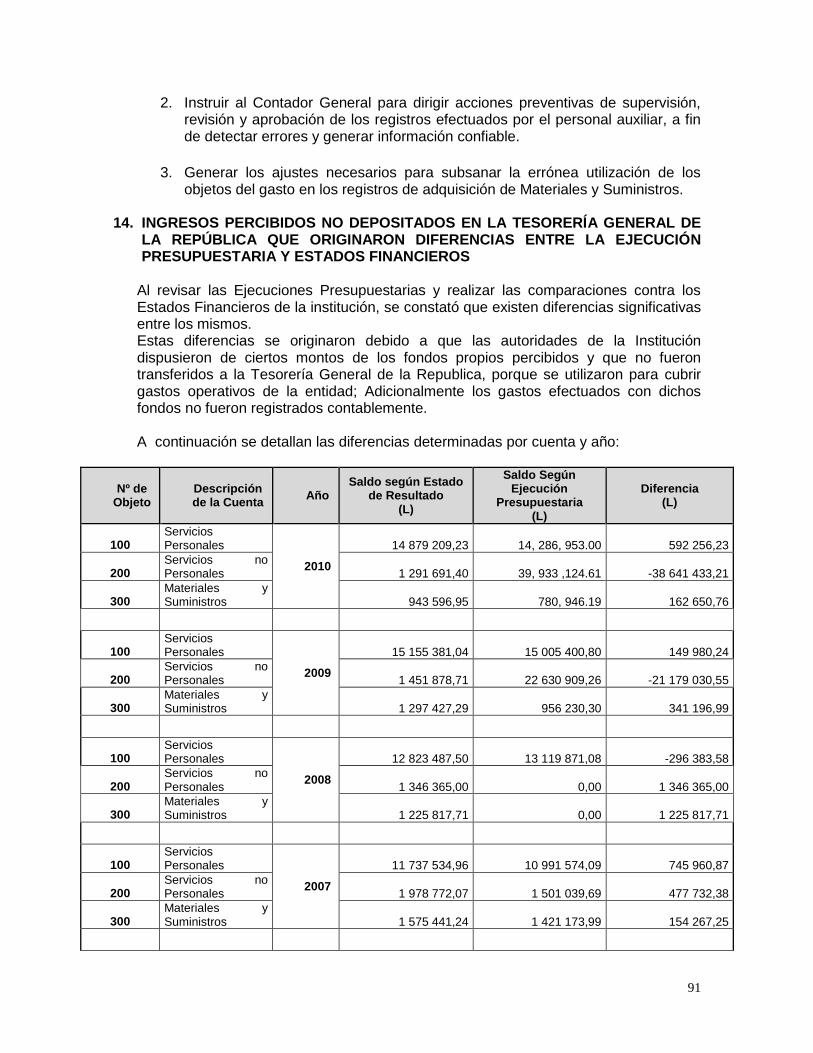

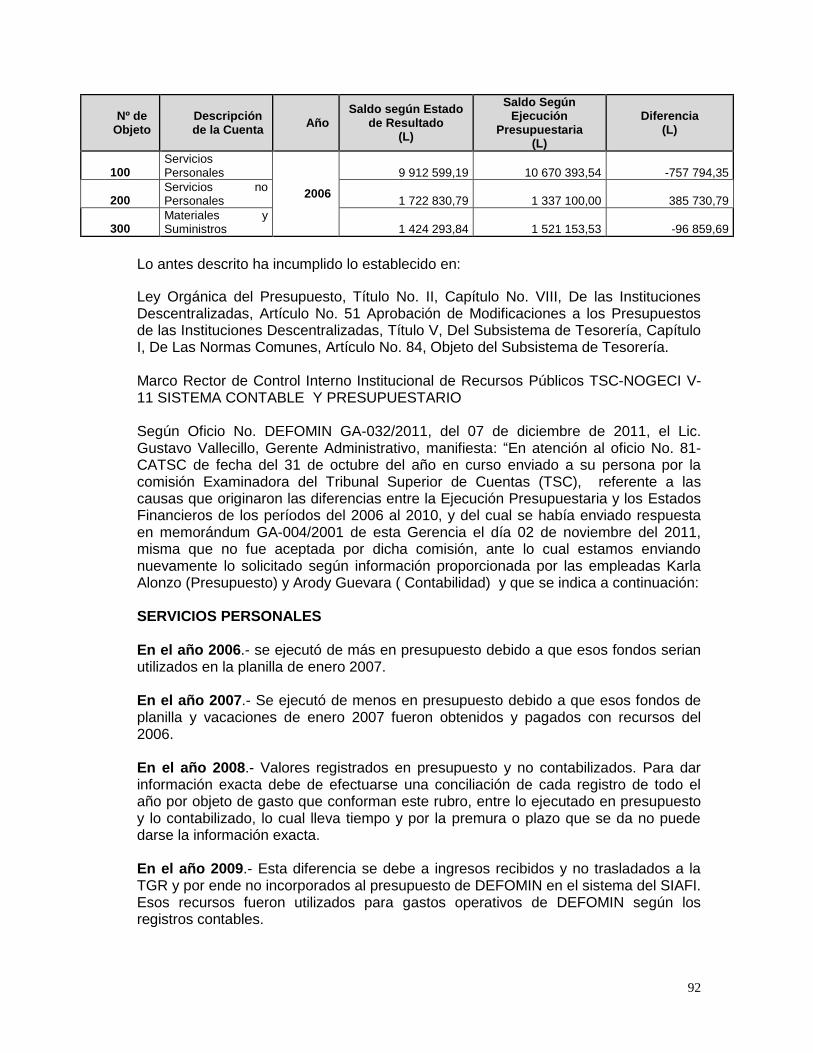

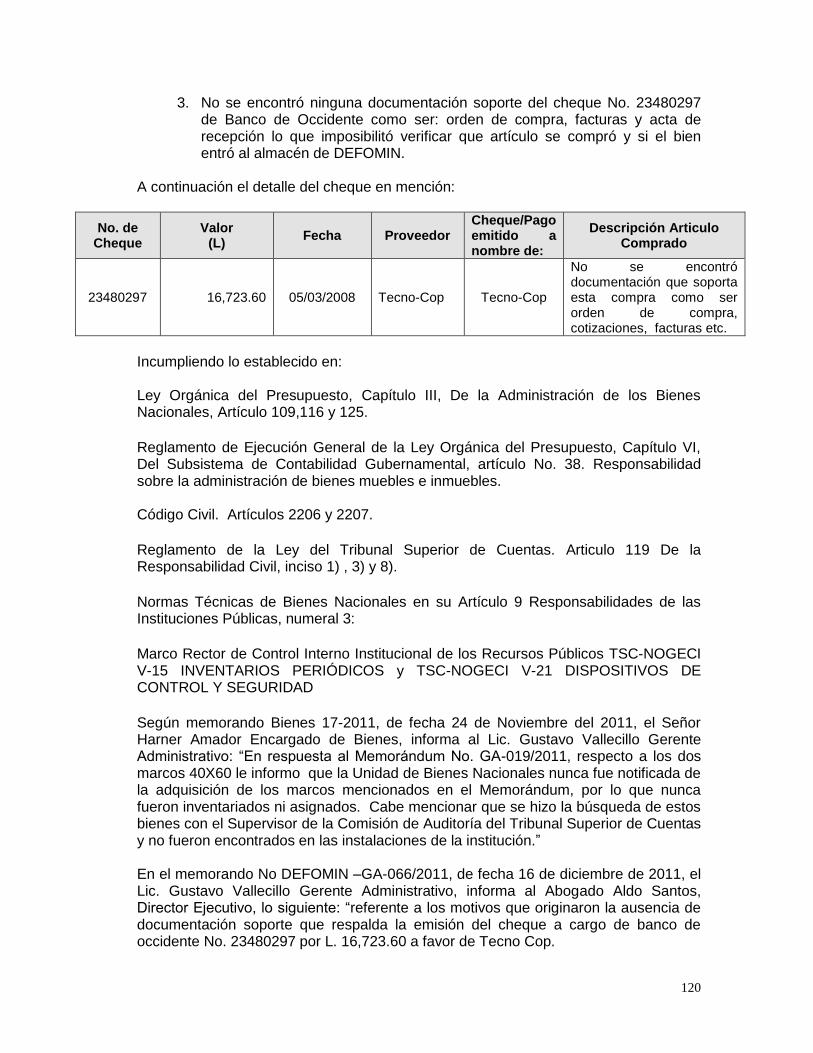

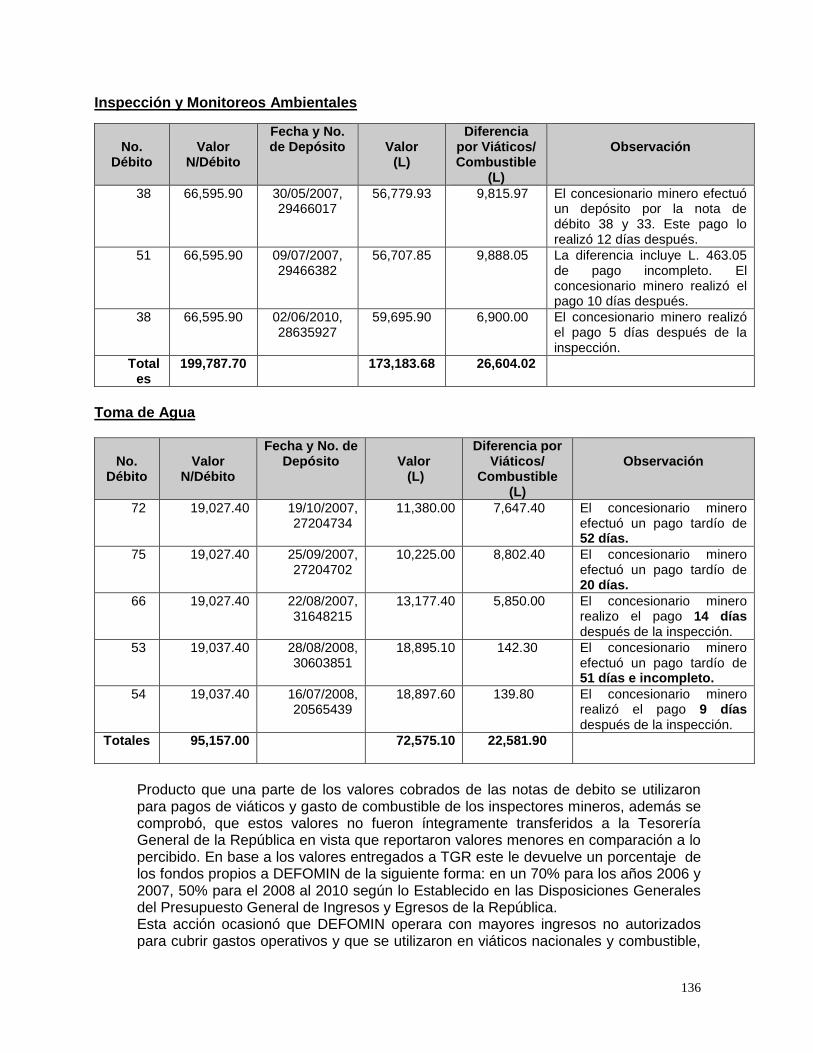

DEPARTAMENTO DE AUDITORÍA SECTOR ECONÓ · Aplicar el Manual de Política ... cobros a los...

154

DEPARTAMENTO DE AUDITORÍA SECTOR ECONÓMICO Y FINANZAS AUDITORÍA FINANCIERA Y DE CUMPLIMIENTO LEGAL PRACTICADA A LA DIRECCION EJECUTIVA DE FOMENTO A LA MINERÍA (DEFOMIN) INFORME Nº 006-2011-DASEF-DEFOMIN-A PERÍODO COMPRENDIDO DEL 01 DE ENERO DE 2006 AL 31 DE DICIEMBRE DE 2010

Transcript of DEPARTAMENTO DE AUDITORÍA SECTOR ECONÓ · Aplicar el Manual de Política ... cobros a los...

DEPARTAMENTO DE AUDITORÍA SECTOR ECONÓMICO Y FINANZAS

AUDITORÍA FINANCIERA Y DE CUMPLIMIENTO

LEGAL

PRACTICADA A LA DIRECCION EJECUTIVA DE FOMENTO A LA

MINERÍA (DEFOMIN)

INFORME

Nº 006-2011-DASEF-DEFOMIN-A

PERÍODO COMPRENDIDO DEL 01 DE ENERO DE 2006

AL 31 DE DICIEMBRE DE 2010

DIRECCIÓN EJECUTIVA DE FOMENTO A LA MINERÍA (DEFOMIN)

AUDITORÍA FINANCIERA Y DE CUMPLIMIENTO LEGAL

INFORME No. 006-2011-DASEF-DEFOMIN-A

POR EL PERÍODO DEL 01 DE ENERO DE 2006

AL 31 DE DICIEMBRE DE 2010

“DEPARTAMENTO DE AUDITORÍA SECTOR ECONÓMICO Y FINANZAS”

DIRECCIÓN EJECUTIVA DE FOMENTO A LA MINERÍA (DEFOMIN)

CONTENIDO

INFORMACIÓN GENERAL PÁGINA CARTA DE ENVÍO DEL INFORME

CAPÍTULO I

INFORMACIÓN INTRODUCTORIA

A. MOTIVOS DEL EXAMEN 1 B. OBJETIVOS DEL EXAMEN

1 C. ALCANCE DEL EXAMEN

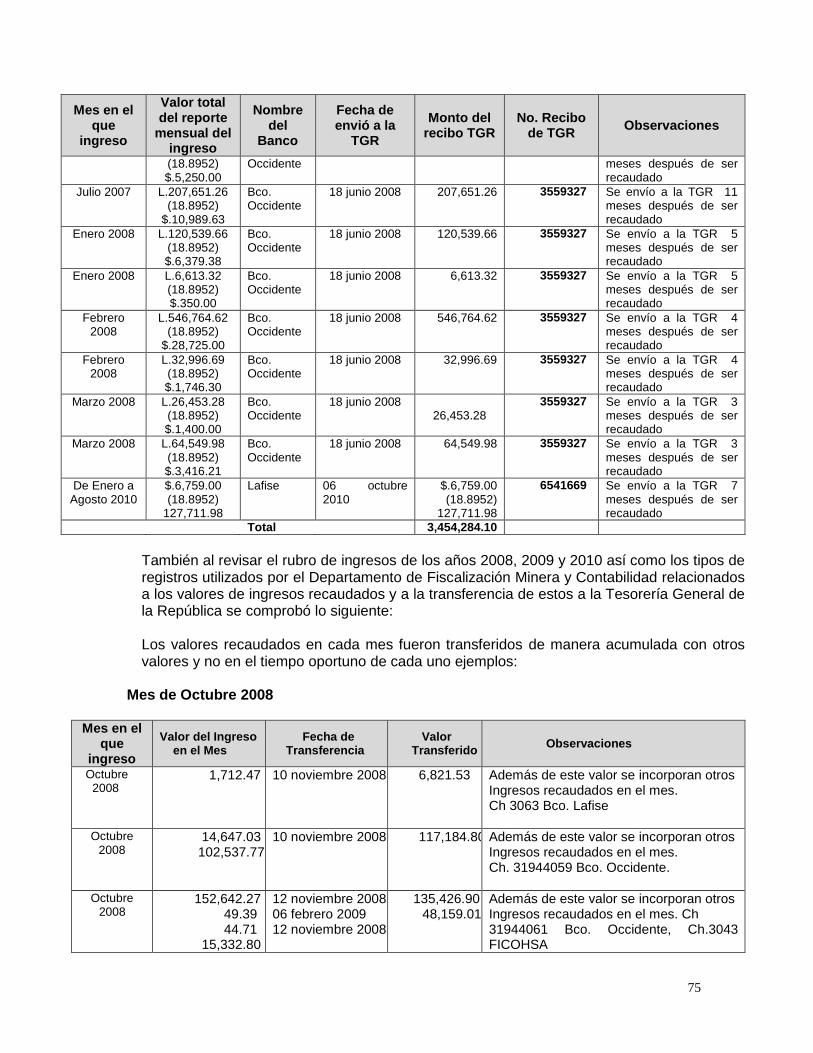

2 D. BASE LEGAL DE LA ENTIDAD 2 E. OBJETIVOS DE LA ENTIDAD 2- 3 F. ESTRUCTURA ORGÁNICA DE LA ENTIDAD 3 G. MONTO DE LOS RECURSOS EXAMINADOS

3 H. FUNCIONARIOS Y EMPLEADOS PRINCIPALES

3 I. ASUNTOS IMPORTANTES QUE REQUIEREN ATENCIÓN DE LA

AUTORIDAD SUPERIOR 3-5

CAPÍTULO II

OPINIÓN SOBRE LOS ESTADOS FINANCIEROS

A. OPINIÓN 7-8 B. BALANCE GENERAL 9-10 C. ESTADO DE RESULTADOS

11-12

CAPÍTULO III

CONTROL INTERNO

A. INFORME 14-15

B. DEFICIENCIAS DE CONTROL INTERNO 16-53

CAPÍTULO IV

CUMPLIMIENTO DE LEGALIDAD

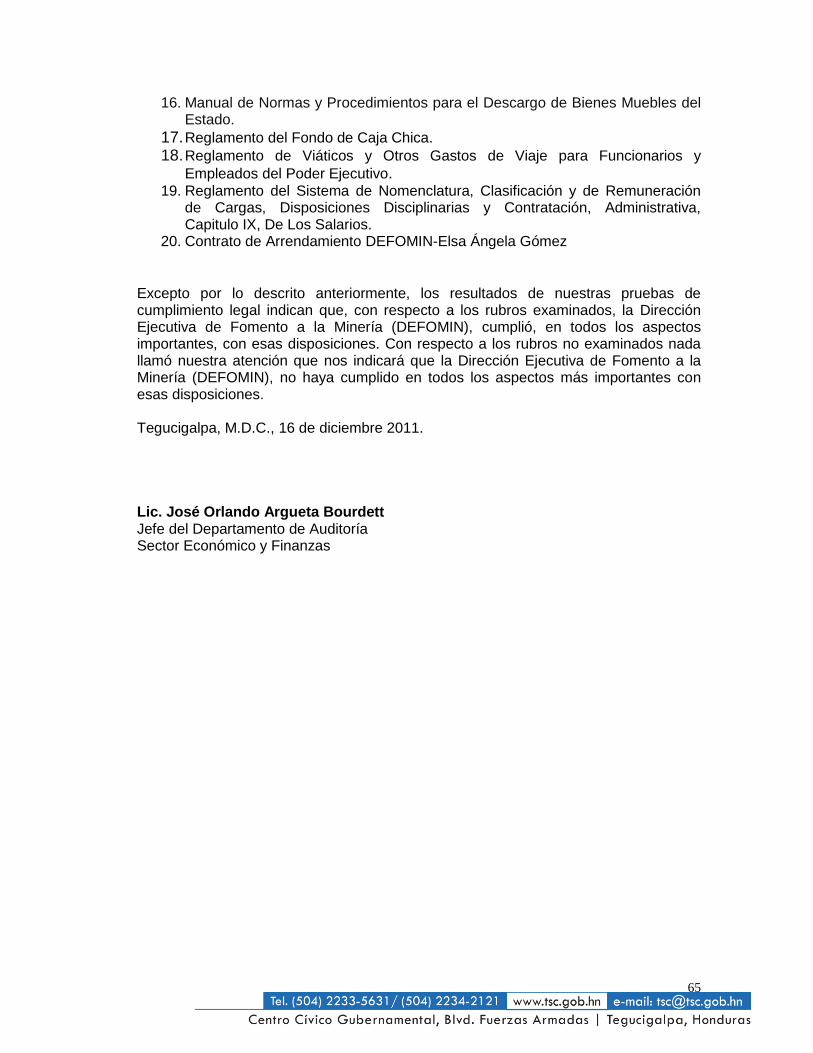

A. INFORME 55-56 B. CAUCIONES 57-58 C. DECLARACIÓN JURADA DE BIENES 58 D. HALLAZGOS POR INCUMPLIMIENTO A NORMAS, E. LEYES, REGLAMENTOS, PRINCIPIOS CONTABLES U OTROS 58-103

CAPÍTULO V

HALLAZGOS QUE DAN ORIGEN A LA DETERMINACIÓN DE RESPONSABILIDADES

A. HALLAZGOS ORIGINADOS EN LA PRESENTE AUDITORÍA 105-134

CAPÍTULO VI

HECHOS SUBSECUENTES

A.::HECHOS SUBSECUENTES 136-143

CAPÍTULO VII

A..SEGUIMIENTO DE RECOMENDACIONES DE AUDITORÍAS ANTERIORES 145

ANEXOS

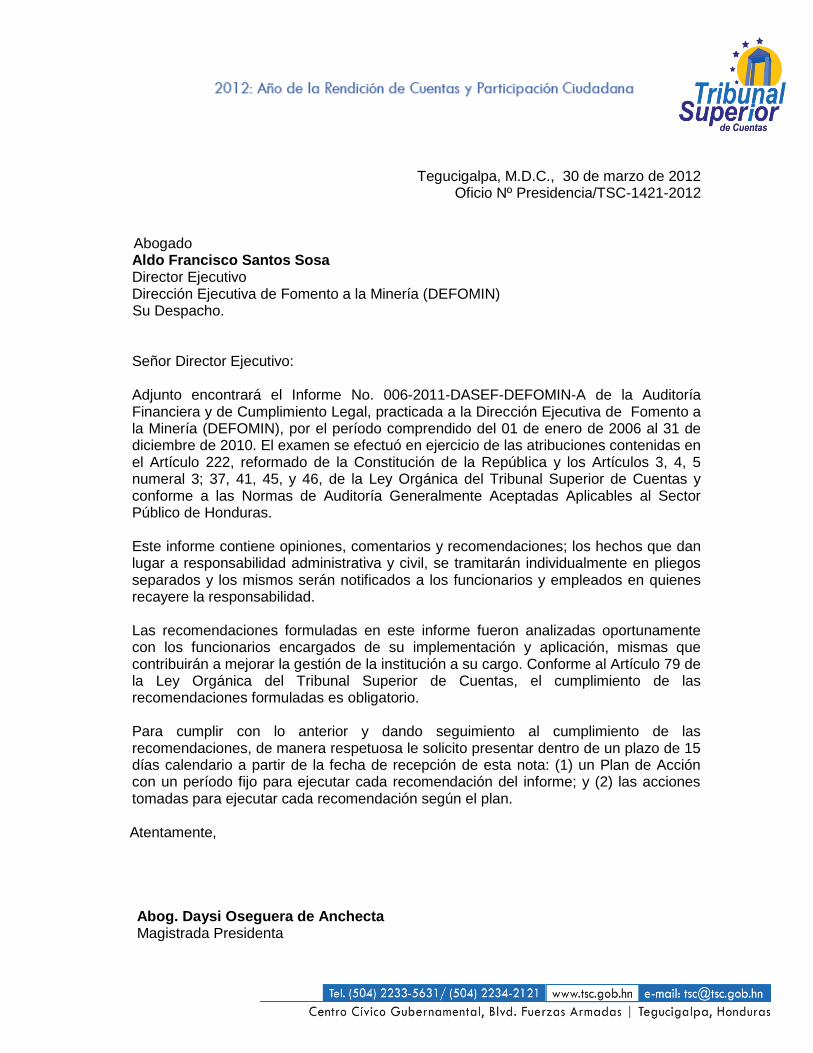

Tegucigalpa, M.D.C., 30 de marzo de 2012

Oficio Nº Presidencia/TSC-1421-2012

Abogado

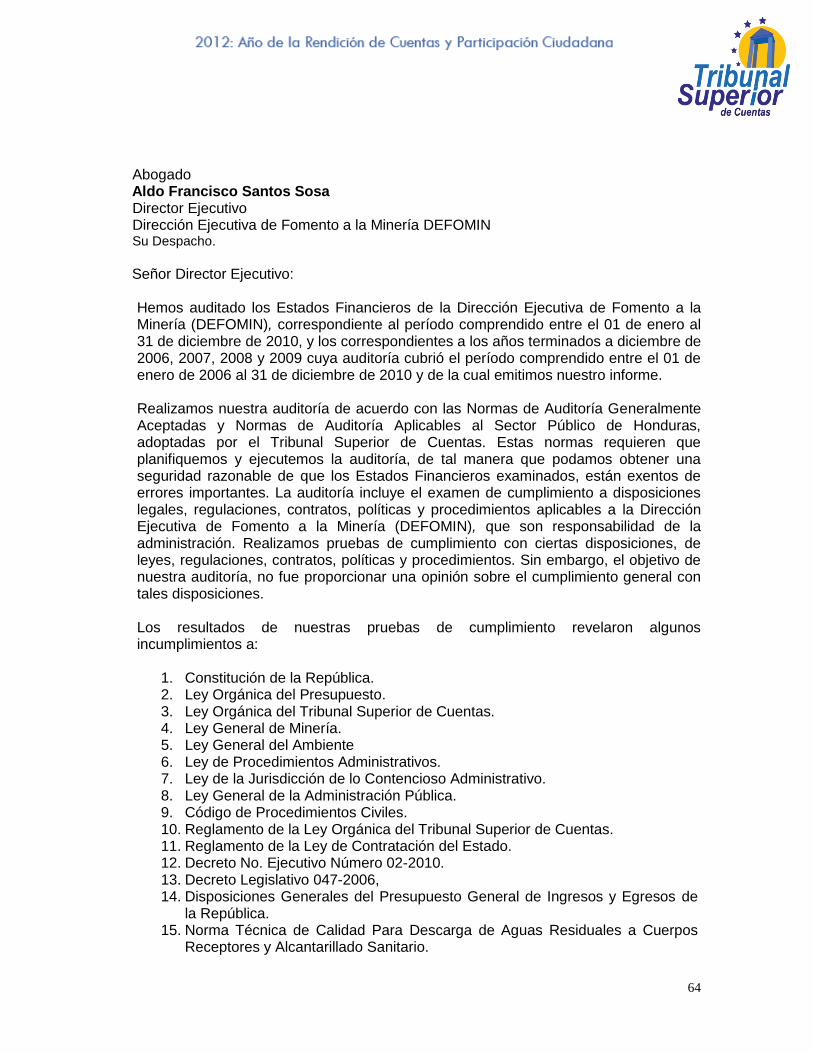

Aldo Francisco Santos Sosa Director Ejecutivo Dirección Ejecutiva de Fomento a la Minería (DEFOMIN) Su Despacho. Señor Director Ejecutivo:

Adjunto encontrará el Informe No. 006-2011-DASEF-DEFOMIN-A de la Auditoría Financiera y de Cumplimiento Legal, practicada a la Dirección Ejecutiva de Fomento a la Minería (DEFOMIN), por el período comprendido del 01 de enero de 2006 al 31 de diciembre de 2010. El examen se efectuó en ejercicio de las atribuciones contenidas en el Artículo 222, reformado de la Constitución de la República y los Artículos 3, 4, 5 numeral 3; 37, 41, 45, y 46, de la Ley Orgánica del Tribunal Superior de Cuentas y conforme a las Normas de Auditoría Generalmente Aceptadas Aplicables al Sector Público de Honduras. Este informe contiene opiniones, comentarios y recomendaciones; los hechos que dan lugar a responsabilidad administrativa y civil, se tramitarán individualmente en pliegos separados y los mismos serán notificados a los funcionarios y empleados en quienes recayere la responsabilidad. Las recomendaciones formuladas en este informe fueron analizadas oportunamente con los funcionarios encargados de su implementación y aplicación, mismas que contribuirán a mejorar la gestión de la institución a su cargo. Conforme al Artículo 79 de la Ley Orgánica del Tribunal Superior de Cuentas, el cumplimiento de las recomendaciones formuladas es obligatorio.

Para cumplir con lo anterior y dando seguimiento al cumplimiento de las recomendaciones, de manera respetuosa le solicito presentar dentro de un plazo de 15 días calendario a partir de la fecha de recepción de esta nota: (1) un Plan de Acción con un período fijo para ejecutar cada recomendación del informe; y (2) las acciones tomadas para ejecutar cada recomendación según el plan.

Atentamente, Abog. Daysi Oseguera de Anchecta Magistrada Presidenta

1

CAPÍTULO I

INFORMACIÓN INTRODUCTORIA

A. MOTIVOS DEL EXAMEN La presente Auditoría se realizó en ejercicio de las atribuciones conferidas en el Artículo 222 reformado de la Constitución de la República y los artículos 3, 4, 5 numeral 3; 37, 41, 45 y 46 de la Ley Orgánica del Tribunal Superior de Cuentas y en cumplimiento del Plan Operativo Anual 2011 y de la Orden de Trabajo No. 006/2011-DASEF, de fecha 23 de junio de 2011.

B. OBJETIVOS DEL EXAMEN Los objetivos principales del examen fueron los siguientes:

OBJETIVOS GENERALES

1. Vigilar y verificar que los recursos públicos se inviertan correctamente en el

cumplimiento oportuno de las políticas, programas, proyectos y la prestación de servicios y adquisición de bienes del sector publico;

2. Contar oportunamente con la información objetiva y veraz, que asegure la confiabilidad de los informes y estados financieros;

3. Lograr que todo servidor publico, sin distinción de jerarquía, asuma plena

responsabilidad por sus actuaciones, en su gestión oficial;

4. Fortalecer los mecanismos necesarios para prevenir, detectar, sancionar y combatir los actos de corrupción en cualquiera de sus formas; y,

5. Supervisar el registro, custodia, administración, posesión y uso de los bienes del

Estado.

OBJETIVOS ESPECÍFICOS

1. Determinar la integridad, exactitud, veracidad y razonabilidad de las cifras

reflejadas en los registros contables, las transacciones administrativas y financieras, así como de sus documentos de respaldo.

2. Examinar la ejecución presupuestaria de la entidad para determinar si los recursos

se administraron y utilizaron adecuadamente. 3. Identificar las áreas críticas relacionadas y comunicar las recomendaciones a los

funcionarios de la entidad para su implementación.

4. Determinar el adecuado manejo de los fondos y bienes del Estado.

2

C. ALCANCE DEL EXAMEN

El examen comprendió la revisión de las operaciones, registros y documentación de respaldo presentada por los funcionarios y empleados de la Dirección Ejecutiva de Fomento a la Minería (DEFOMIN), cubriendo el período comprendido entre el 01 de enero de 2006 y el 31 de diciembre de 2010, con énfasis en los rubros de: Servicios Personales, Servicios no Personales, Materiales y Suministros, Activo Fijo, Transferencias y Donaciones, Caja y Bancos, Cuentas por Cobrar, Cuentas por Pagar, Patrimonio e Ingresos y Concesiones. En el curso de nuestra auditoría se encontraron algunas situaciones que incidieron negativamente en la ejecución y en el alcance de nuestro trabajo y que no permitieron efectuar otros procedimientos para su verificación. Entre estas situaciones señalamos las siguientes:

1. No contamos durante el desarrollo de nuestra auditoría con los informes de auditoría interna los cuales fueron solicitados al Director Ejecutivo quien nos informó que en los archivos institucionales de la anterior Auditora Interna, Lic. Maritza Carcamo (Q.D.D.G.), no se encontró esta información.

2. La institución no cuenta en sus archivos institucionales con las planillas de Decimo Tercer mes de los años 2008 y 2010. Asimismo no encontró la planilla del decimo cuarto mes del año 2006.

D. BASE LEGAL DE LA ENTIDAD

Las actividades de la Dirección Ejecutiva de Fomento a la Minería se rigen por: La Constitución de la República, Ley General de Minería decreto 292-1998, Ley Orgánica del Presupuesto, Decreto Legislativo No. 147-2006, Ley de Equilibrio Financiero, Disposiciones Generales del Presupuesto de Ingresos y Egresos (2006-2010), Reglamento de Ejecución General de la Ley Orgánica del Presupuesto, Reglamento de Viáticos de los Empleados y Funcionarios del Poder Ejecutivo, Manual Operativo de la Dirección Ejecutiva Requisitos para el Otorgamiento de Concesiones Mineras Metálicas y no Metálicas, Reglamento del Sistema de Nomenclatura, Clasificación y de Remuneración de Cargas, Disposiciones Disciplinarias y Contratación, Administrativa.

E. OBJETIVOS DE LA ENTIDAD

En el decreto 292-98 del 24 de diciembre de 1998, se emite la Ley General de Minería, mediante esta Ley se creó la Dirección Ejecutiva de Fomento a la Minería (DEFOMIN), como una entidad desconcentrada de la Secretaría de Estado en los Despachos de Recursos Naturales y Ambiente, respecto de la que funcionará con absoluta independencia técnica, administrativa, presupuestaria y de gestión. La Dirección Ejecutiva de Fomento a la Minería (DEFOMIN), constituye la autoridad minera con jurisdicción nacional para conocer las actividades tendientes al aprovechamiento de los recursos minerales del país y agotar vía administrativa todos los asuntos que se señalan en la Ley General de Minería.

3

Son atribuciones de la Dirección Ejecutiva de Fomento a la Minería (DEFOMIN), las siguientes: otorgar, modificar y extinguir los derechos y obligaciones mineras; Consolidar en un sistema de cuadrículas el área cubierta por las concesiones Mineras; Consolidar en un sistema de cuadrículas el área cubierta por los permisos generales de exploración y explotación mineras y de canteras otorgados; Fiscalizar, en coordinación con los Organismos competentes de las Secretarías de Trabajo y Seguridad Social y de Salud, el cumplimiento de las Normas de seguridad e higiene de las empresas que realicen actividades mineras, fiscalizar en coordinación con los Organismos competentes de la Secretaría de Recursos Naturales y Ambiente, el cumplimiento de las normas de protección, restauración y manejo sostenible del ambiente por las empresas minero metalúrgicas. Aplicar el Manual de Política Ambiental Minera.

F. ESTRUCTURA ORGÁNICA DE LA ENTIDAD

La estructura organizacional de la institución está constituida de la manera siguiente:

Nivel Directivo: Dirección Ejecutiva Nivel Ejecutivo: Sub Dirección, Secretaría General y Gerencia

Administrativa.

Nivel de Asesoría: Auditoría Interna, Asesoría Técnica y Asesoría Legal

Nivel Operativo: Recursos Humanos, Contabilidad, Bienes Nacionales, Registro Público Minero, Catastro Minero, Ambiente y Seguridad, Fiscalización Minera, Transparencia e Información Pública, Desarrollo Social, Laboratorio, Informática y Servicios Generales.

G. MONTO DE LOS RECURSOS EXAMINADOS

Durante el período examinado que comprende del 01 de enero de 2006 al 31 de diciembre de 2010, los montos examinados ascendieron a TRESCIENTOS SESENTA Y NUEVE MILLONES CUATROCIENTOS CUARENTA Y CINCO MIL CIENTO CUARENTA Y OCHO LEMPIRAS CON OCHENTA Y CINCO CENTAVOS (L.369,445,148.85). (Ver anexo No. 1).

H. FUNCIONARIOS Y EMPLEADOS PRINCIPALES

Los principales funcionarios y empleados que fungieron durante el período examinado se detallan en el Anexo No. 2.

I. ASUNTOS IMPORTANTES QUE REQUIEREN ATENCIÓN DE LA AUTORIDAD

SUPERIOR Los hechos más importantes de la Auditoría Financiera y de Cumplimiento Legal practicada a la Dirección Ejecutiva de Fomento a la Minería por el período

4

comprendido del 01 de enero del 2006 al 31 de diciembre de 2010 y que requieren atención, se mencionan a continuación:

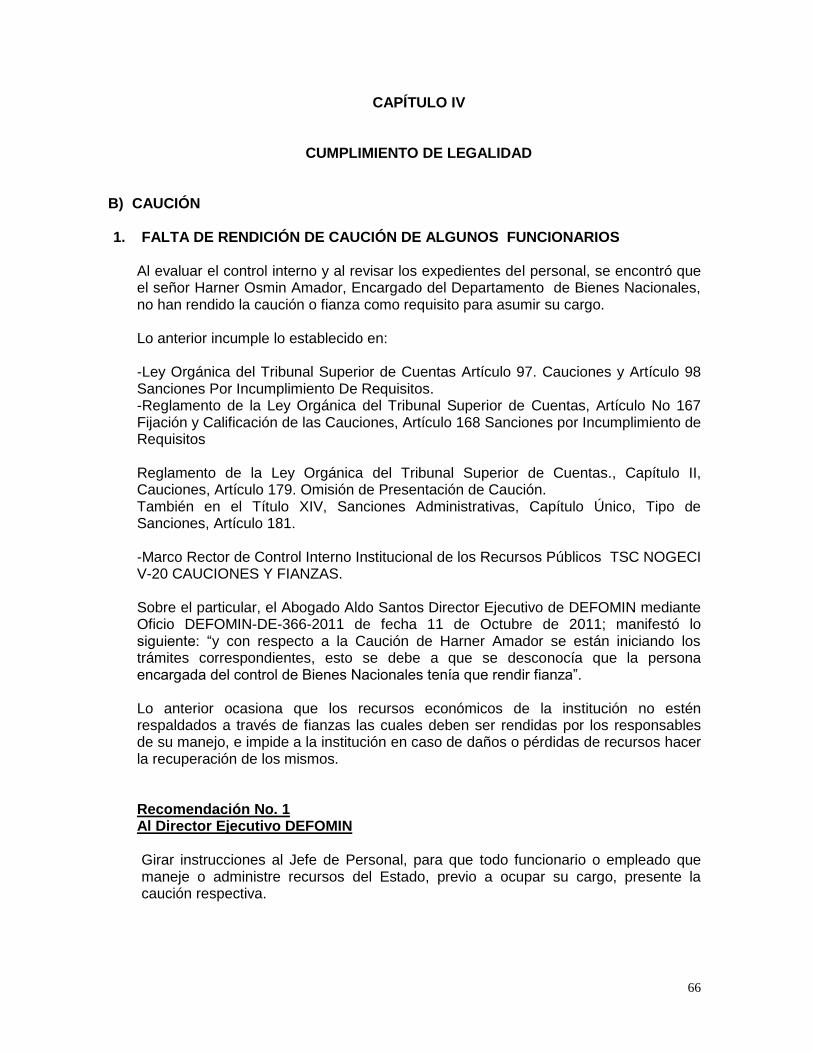

1. Exigir la presentación de la caución y declaración jurada de bienes a los funcionarios y empleados que están obligados según la ley del Tribunal Superior de Cuentas.

2. No se realizaron los ajustes necesarios en las cuentas de Caja y Bancos.

3. Segregar las funciones en el Departamento de Fiscalización Minera en cuanto a elaboración de Notas de debito, cobros a los concesionarios mineros, emisión de recibos de pagos, inspecciones de embarque, anulaciones de las notas de debito.

4. Las conciliaciones bancarias no describen la fecha de elaboración de las mismas, asimismo existen cheques en circulación con antigüedad mayor a 6 meses, el saldo según banco en la conciliación bancaria No. 11102-01-000090-5 del Banco Central no es igual al saldo final que se refleja en el estado de cuenta.

5. Se realizaron anulaciones de notas de débito sin contar con documentación, autorización y justificación.

6. Emisión de notas de débito con numeración repetida.

7. No se realizan gestiones de cobro ni ajustes necesarios a los saldos de las cuentas por cobrar.

8. Saldos en negativo en las cuentas de activos por errores al momento de contabilizarlos.

9. No se contabiliza el monto total de las notas de débito emitidas por el Departamento de Fiscalización y Finanzas.

10. Algunos automóviles de la flota vehicular están dañados sin deducir responsabilidad, y de ninguno se lleva una hoja de vida.

11. No existe escritura pública del edificio que ocupa la institución.

12. La institución no tiene un inventario de bienes actualizado y no realiza inspecciones físicas periódicamente.

13. Algunos ingresos no se registraron oportunamente.

14. Incorrecta clasificación del gasto contablemente y presupuestariamente

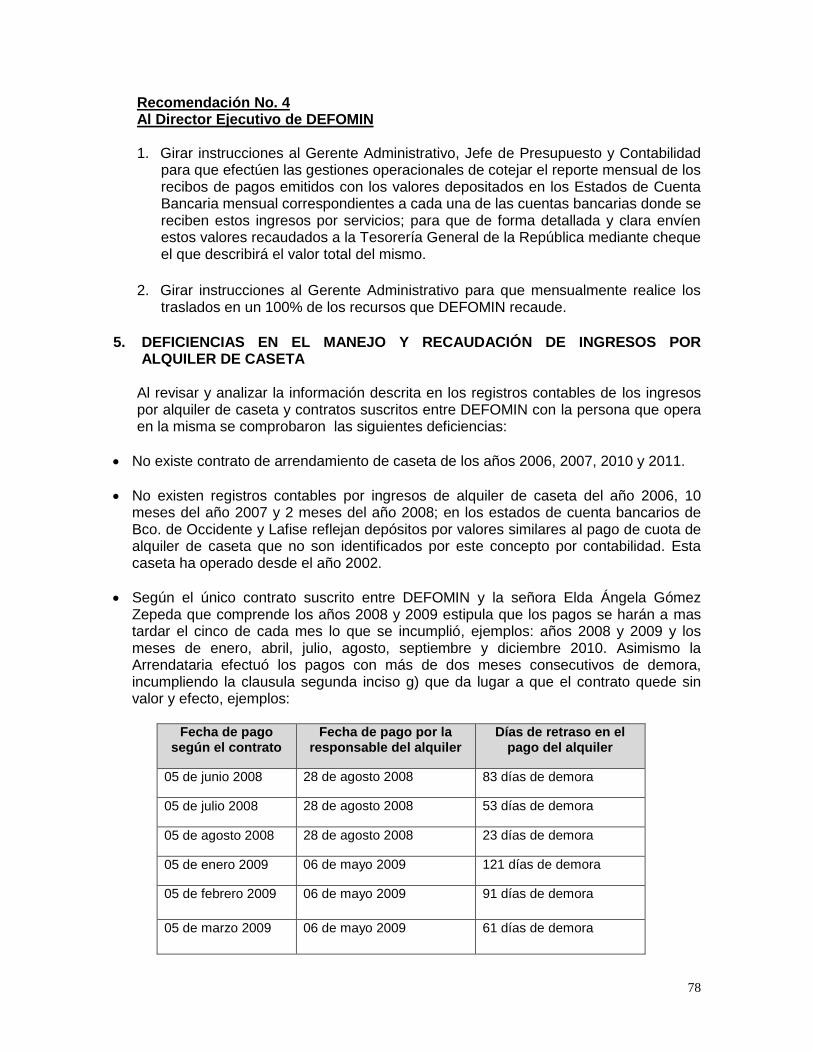

15. La recaudación de alquiler de la caseta no se realizó eficientemente.

16. Falta documentación soporte en algunos expedientes de personal

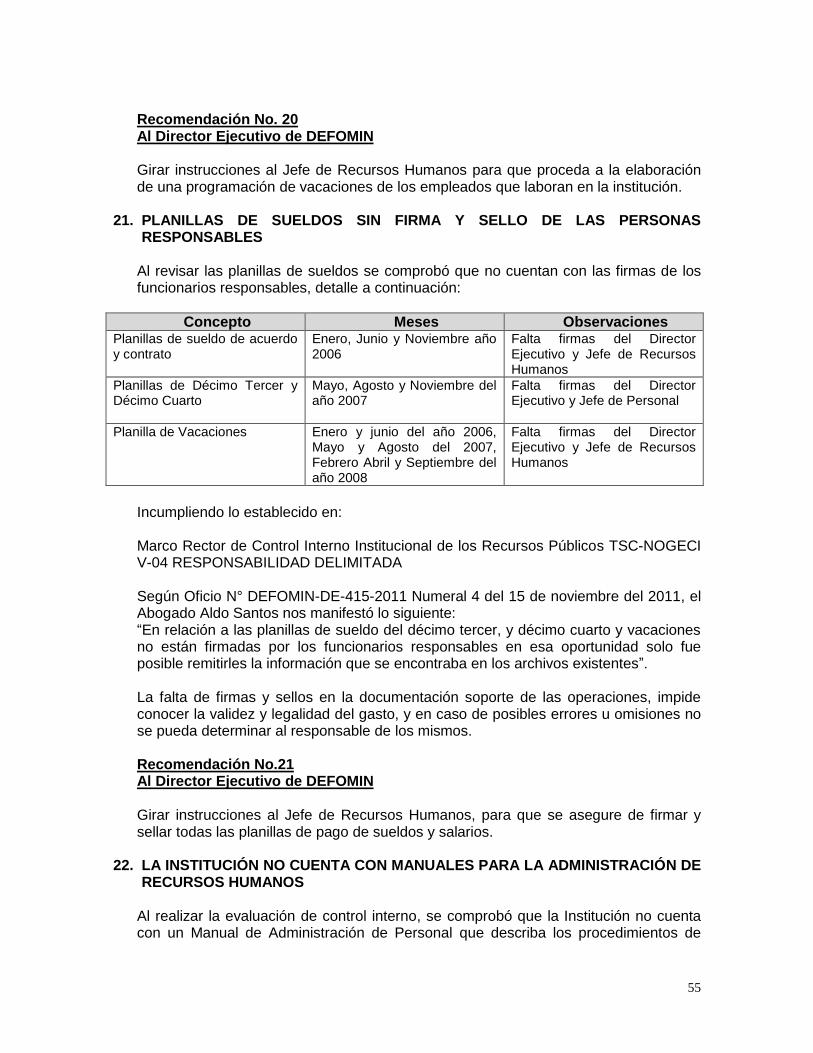

17. Planillas de sueldos sin firma y sin sello de personal responsable.

5

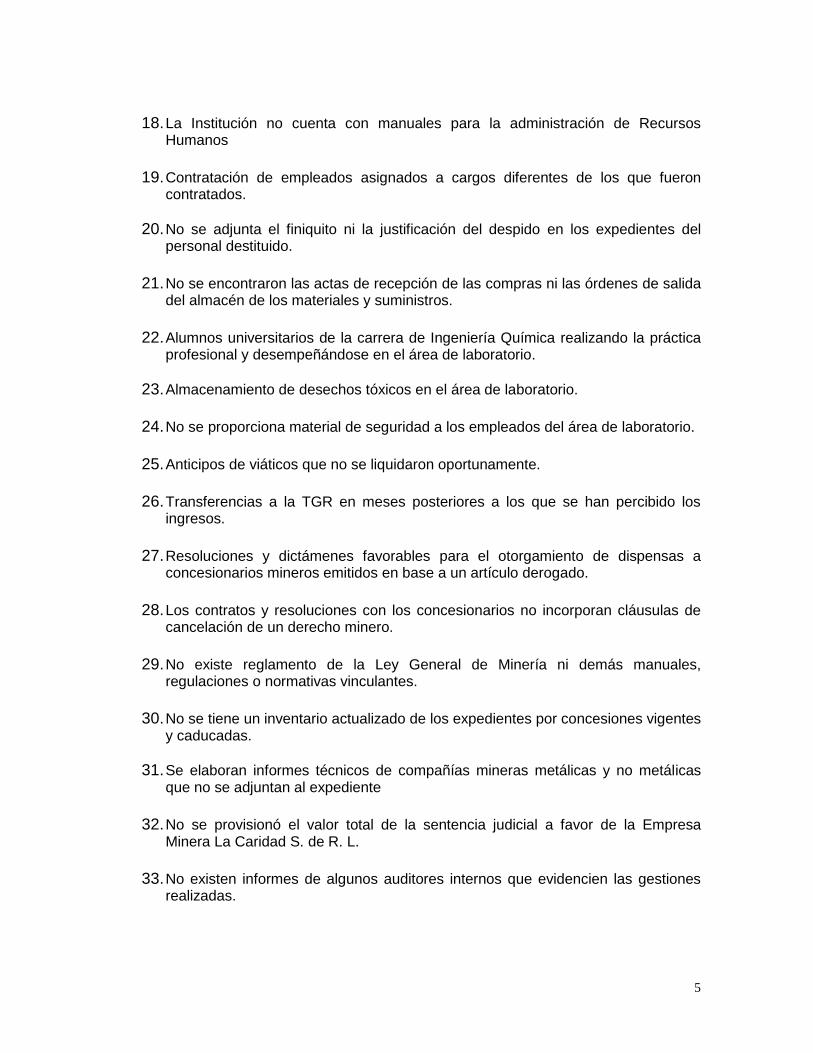

18. La Institución no cuenta con manuales para la administración de Recursos Humanos

19. Contratación de empleados asignados a cargos diferentes de los que fueron contratados.

20. No se adjunta el finiquito ni la justificación del despido en los expedientes del personal destituido.

21. No se encontraron las actas de recepción de las compras ni las órdenes de salida del almacén de los materiales y suministros.

22. Alumnos universitarios de la carrera de Ingeniería Química realizando la práctica profesional y desempeñándose en el área de laboratorio.

23. Almacenamiento de desechos tóxicos en el área de laboratorio.

24. No se proporciona material de seguridad a los empleados del área de laboratorio.

25. Anticipos de viáticos que no se liquidaron oportunamente.

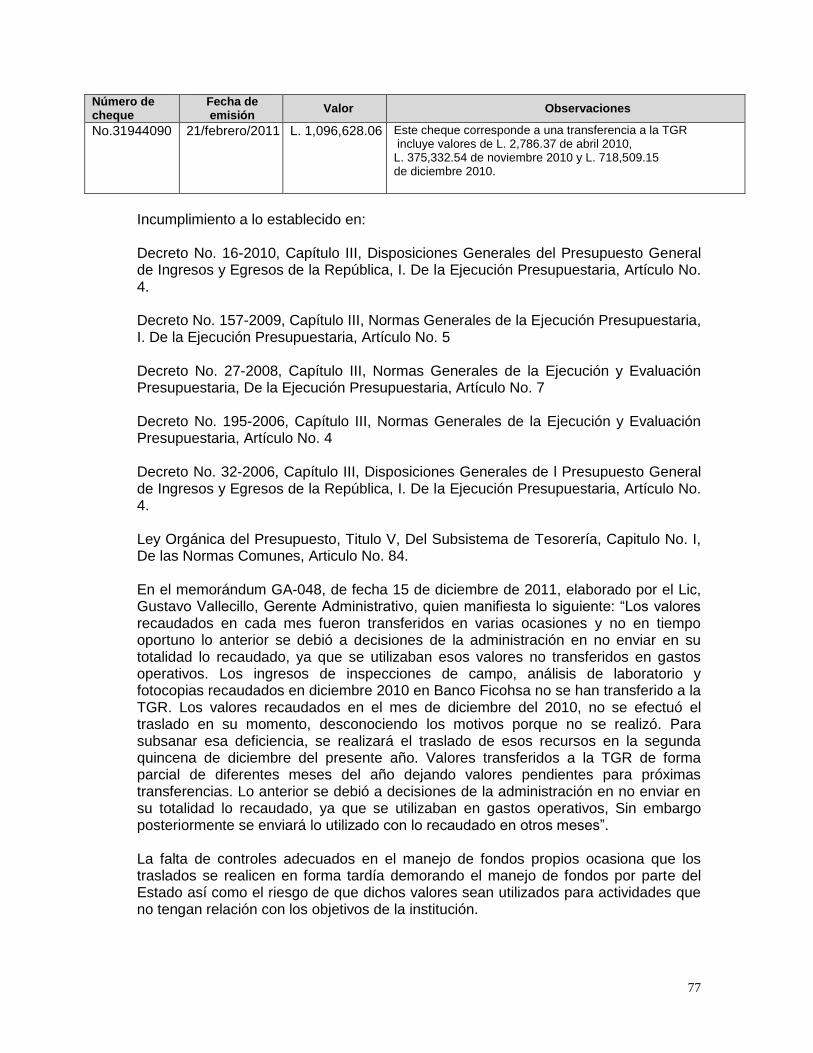

26. Transferencias a la TGR en meses posteriores a los que se han percibido los ingresos.

27. Resoluciones y dictámenes favorables para el otorgamiento de dispensas a concesionarios mineros emitidos en base a un artículo derogado.

28. Los contratos y resoluciones con los concesionarios no incorporan cláusulas de cancelación de un derecho minero.

29. No existe reglamento de la Ley General de Minería ni demás manuales, regulaciones o normativas vinculantes.

30. No se tiene un inventario actualizado de los expedientes por concesiones vigentes y caducadas.

31. Se elaboran informes técnicos de compañías mineras metálicas y no metálicas que no se adjuntan al expediente

32. No se provisionó el valor total de la sentencia judicial a favor de la Empresa Minera La Caridad S. de R. L.

33. No existen informes de algunos auditores internos que evidencien las gestiones realizadas.

6

CAPÍTULO II

OPINIÓN SOBRE LOS ESTADOS FINANCIEROS A. OPINIÓN B. BALANCE GENERAL C. ESTADO DE RESULTADOS

7

Abogado Aldo Francisco Santos Sosa Director Ejecutivo Dirección Ejecutiva de Fomento a la Minería DEFOMIN Su Despacho.

Señor Director Ejecutivo:

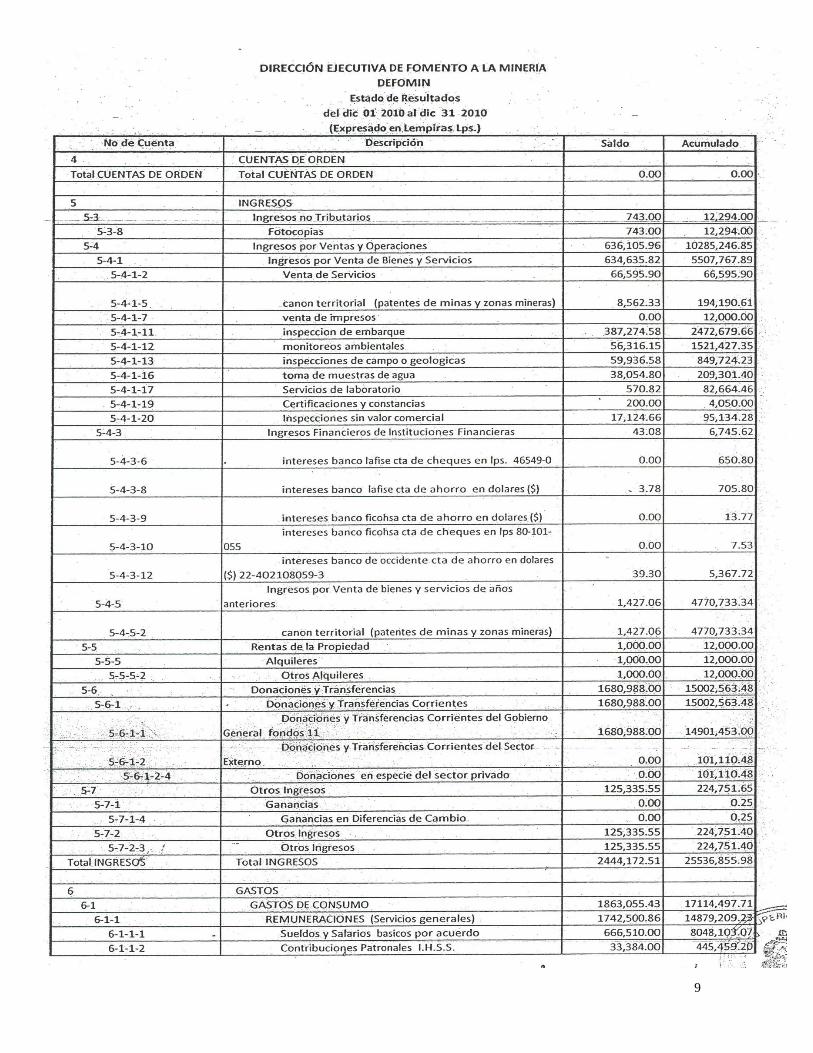

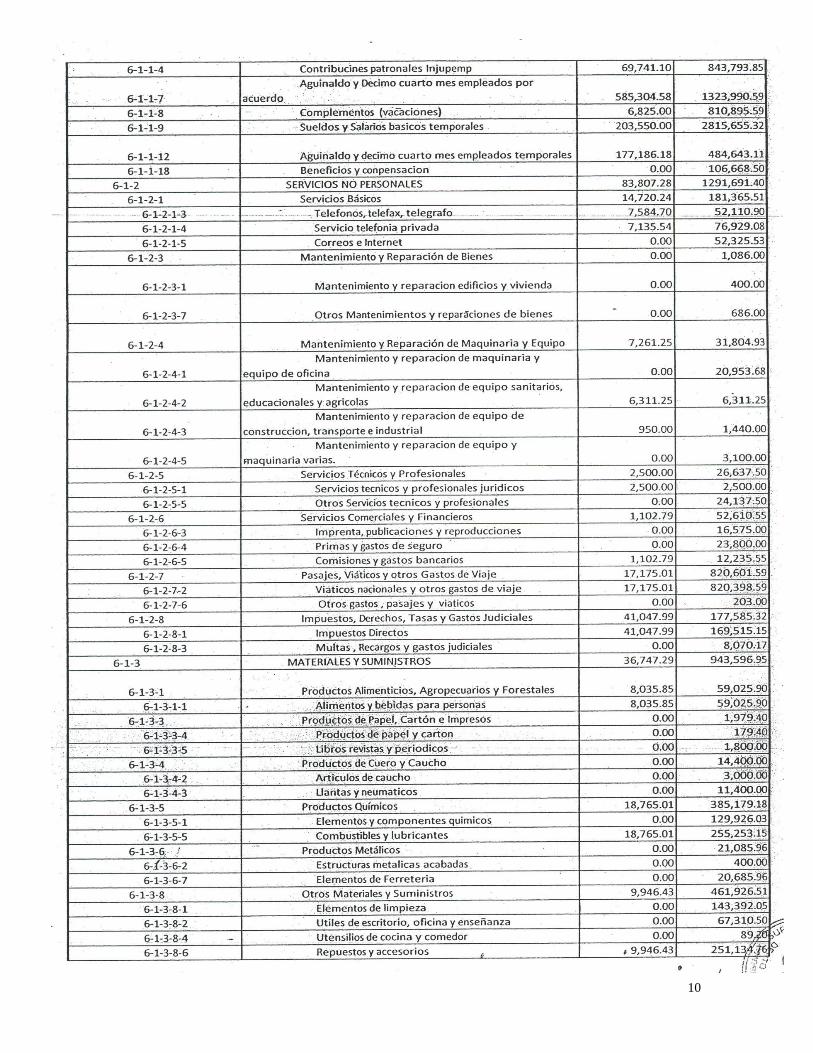

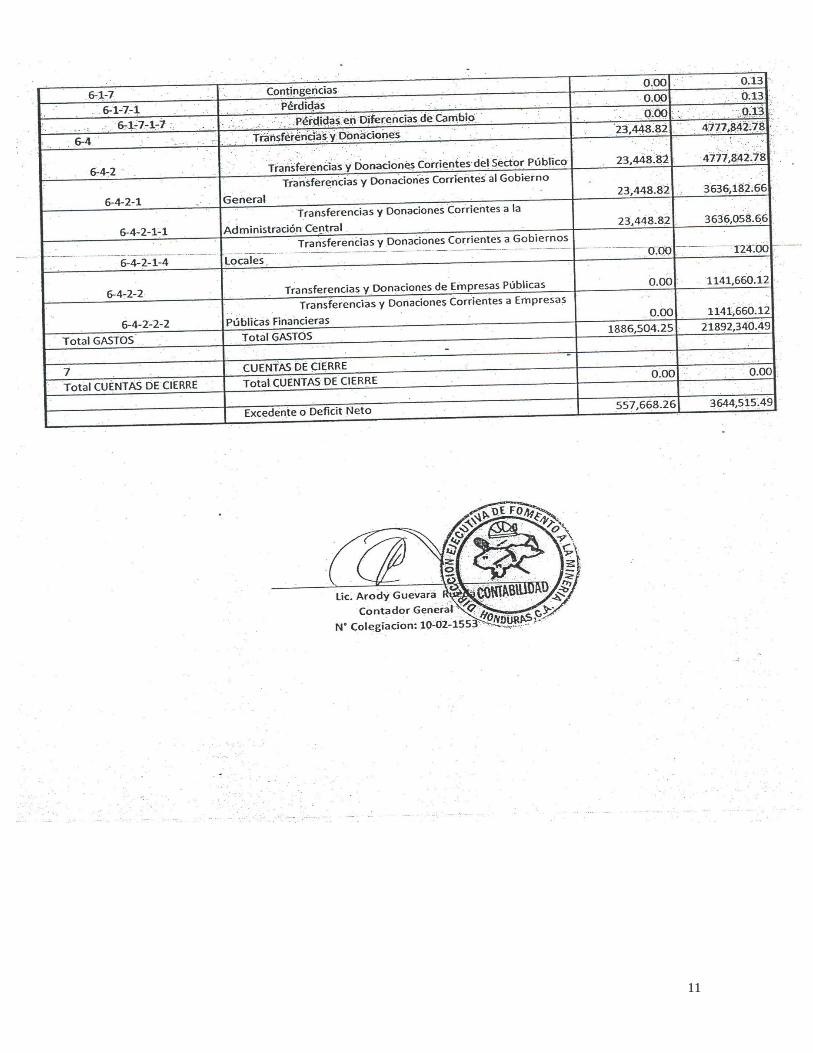

Hemos auditado los Estados Financieros de la Dirección Ejecutiva de Fomento a la Minería (DEFOMIN), por el período comprendido del 01 de enero al 31 de diciembre de 2010. La preparación de los Estados Financieros es responsabilidad de la administración de la entidad. Nuestra responsabilidad es la de expresar una opinión sobre dichos estados, con base en nuestra auditoría y no limitan las acciones que pudieren ejercerse si posteriormente se conocieren actos que den lugar a responsabilidades. Nuestra auditoría se practicó en ejercicio de las funciones y atribuciones conferidas en la Ley Orgánica del Tribunal Superior de Cuentas y de acuerdo con Normas de Auditoría Aplicables al Sector Público de Honduras. Dichas normas requieren que planifiquemos y practiquemos la auditoría de tal manera que permita obtener una seguridad razonable, respecto a si los Estados Financieros están exentos de errores importantes. Una auditoría incluye el examen selectivo de las evidencias que respaldan las cifras y las divulgaciones en los Estados Financieros; también incluye la evaluación de los Principios de Contabilidad aplicados y de las estimaciones de importancia hechas por la administración, así como de la evaluación de la presentación de los Estados Financieros en general. Creemos que nuestra auditoría suministra una base razonable para nuestra opinión.

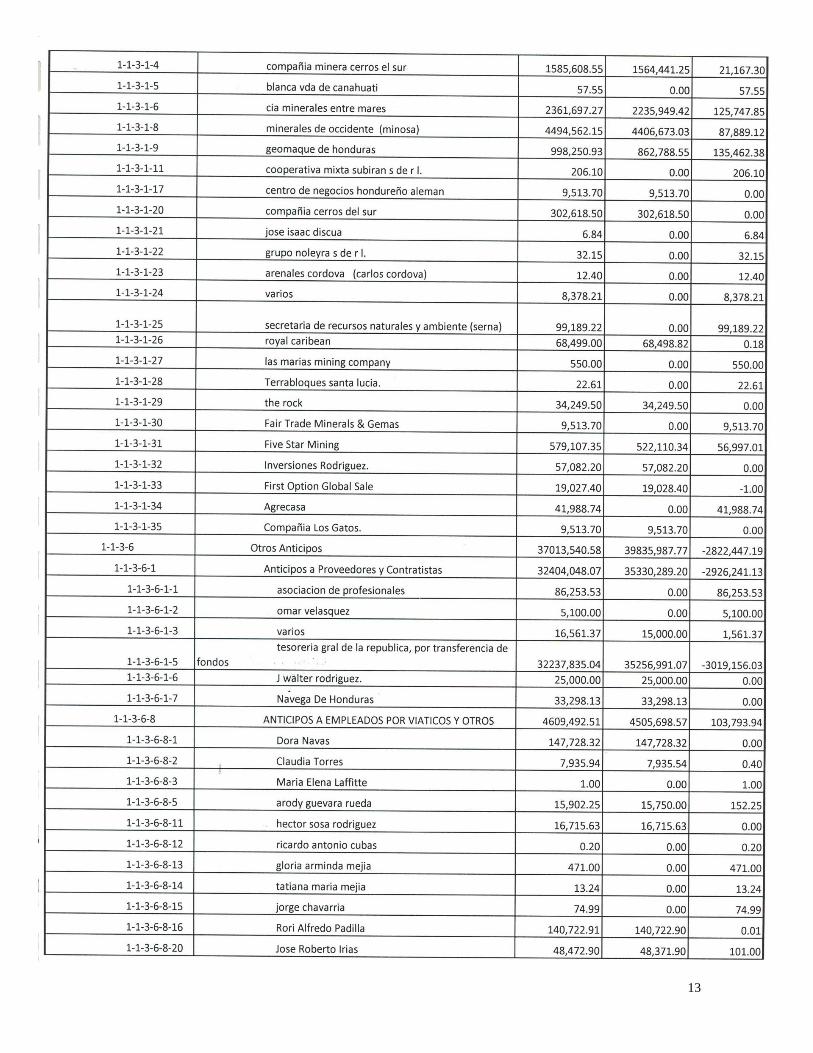

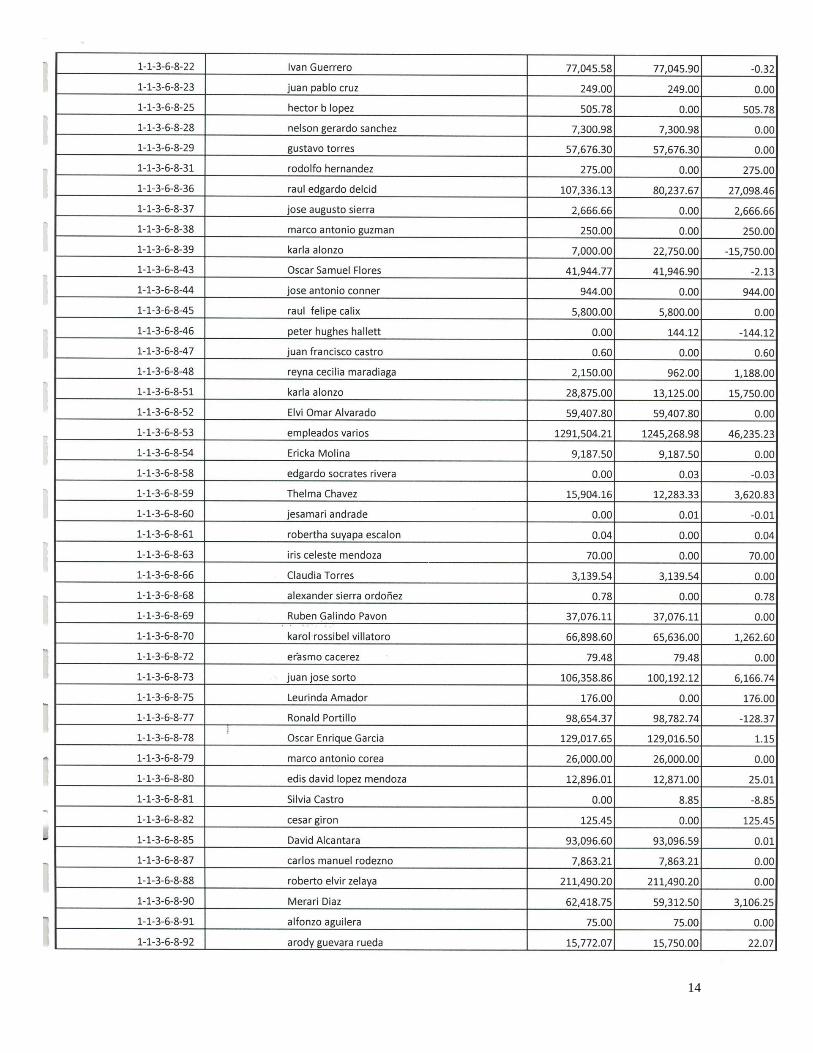

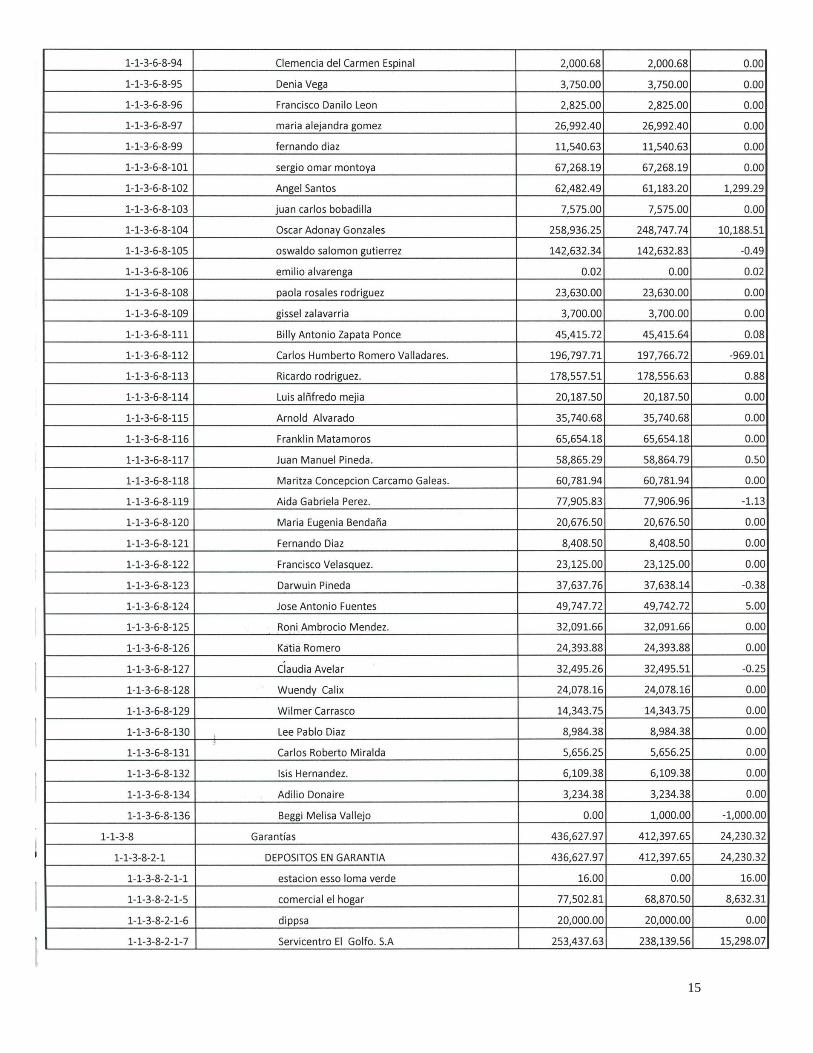

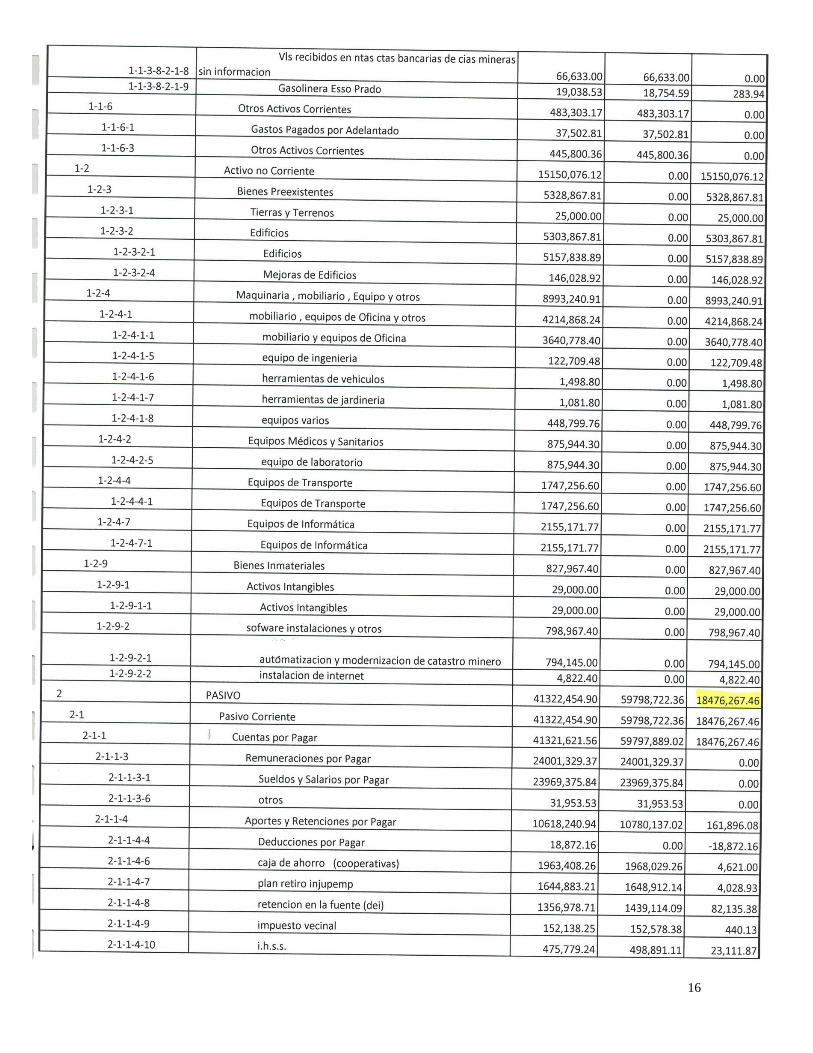

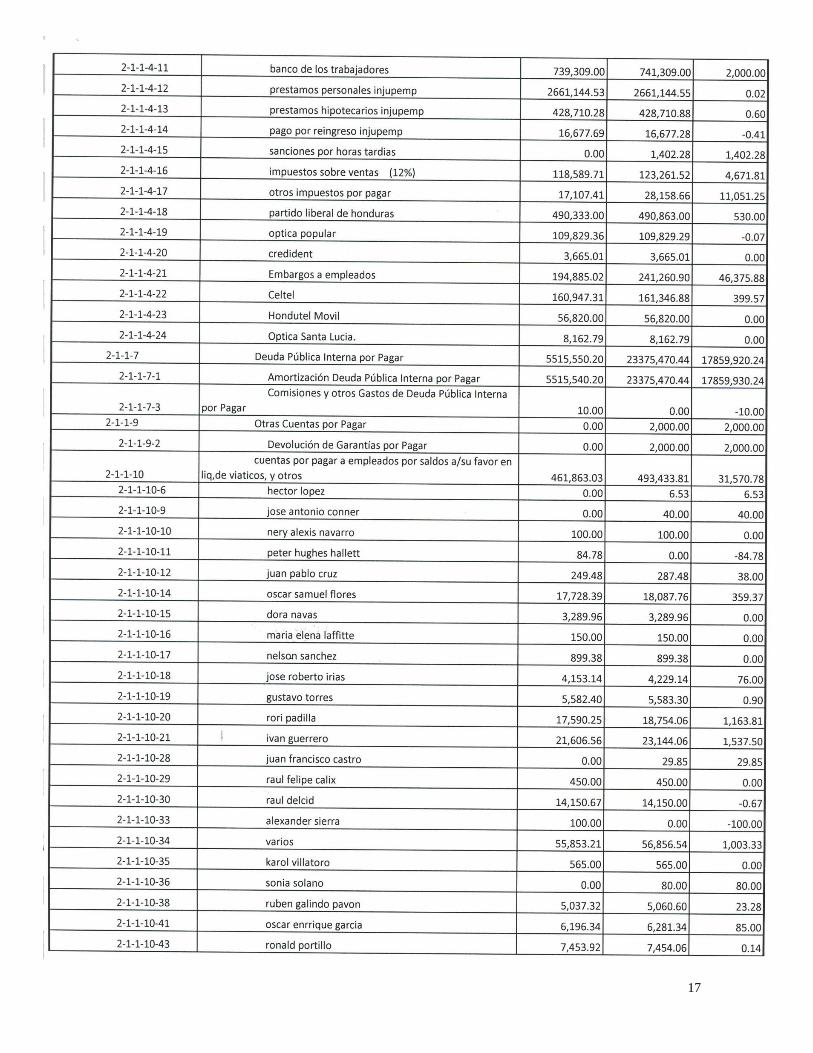

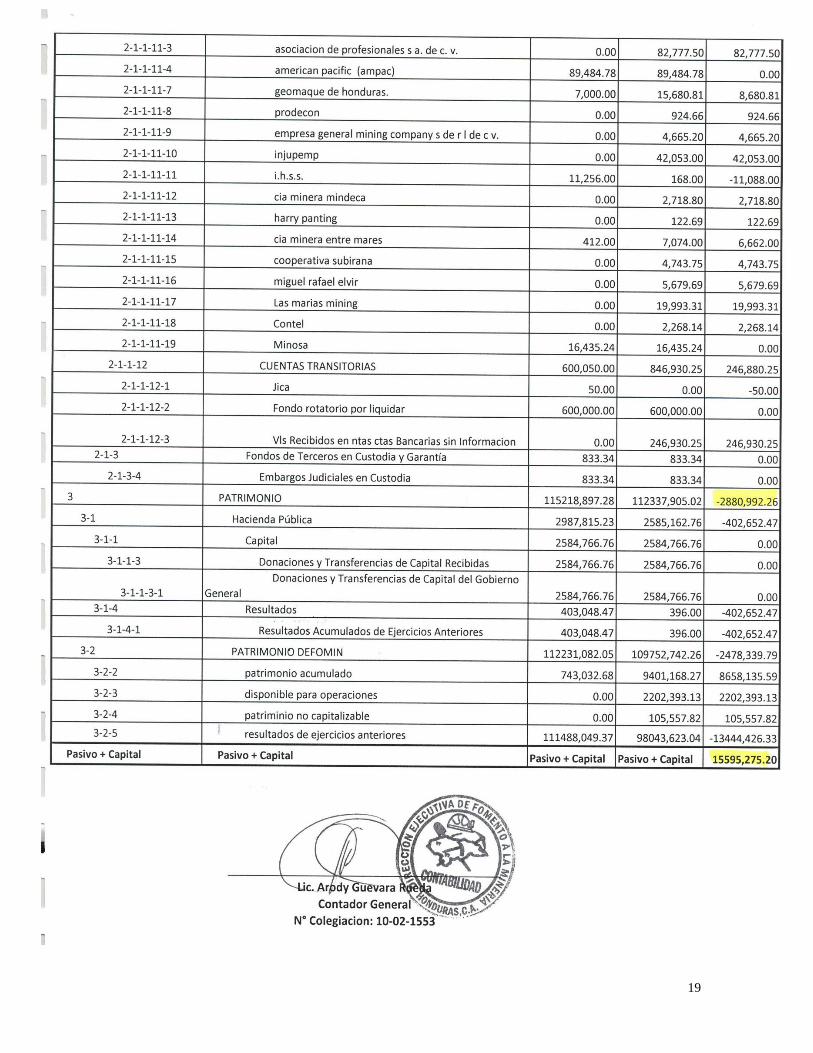

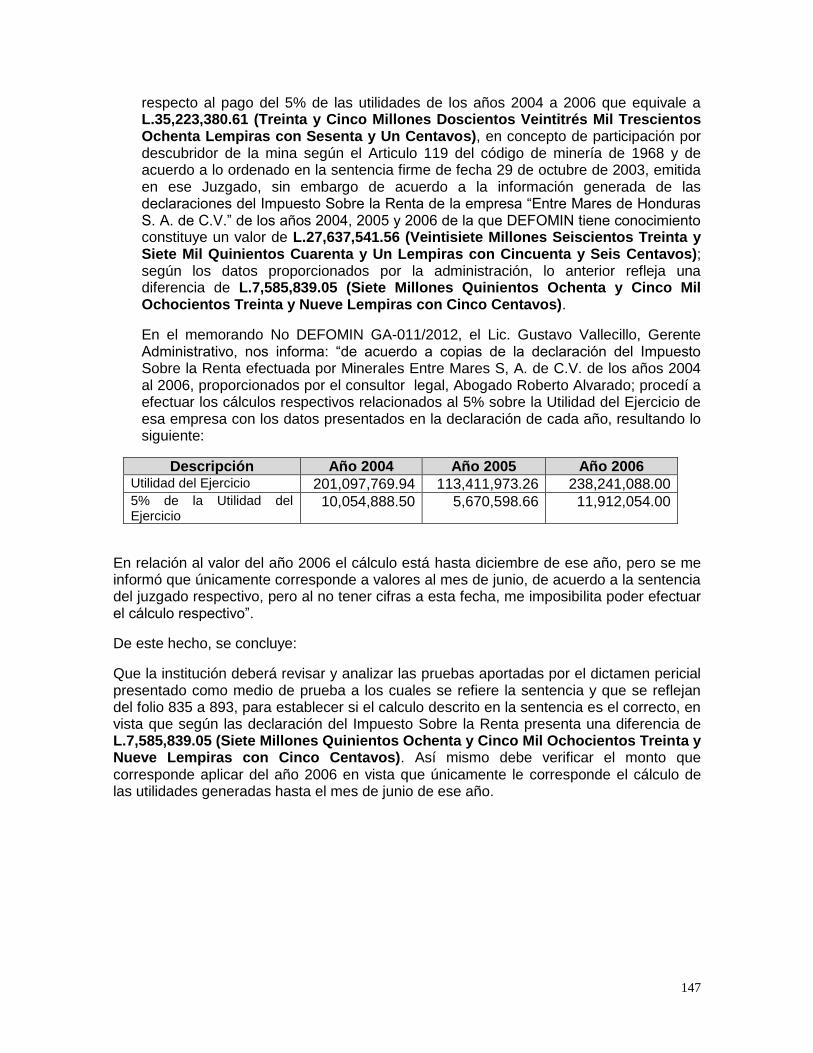

Al 31 de diciembre de 2010 en el Balance General, las subcuentas de caja reflejan los mismos saldos desde el 2006 al 2010, mismos que se vienen arrastrando de años anteriores por personal encargado del Departamento de Contabilidad, en las cuentas por cobrar se observan depósitos en garantía emitidos a las estaciones de servicio de combustible que a esta fecha no se ha realizado el ajuste correspondiente, (Comercial el Hogar L.8,632.31 y Servicio el Golfo por L.15,298.07), las Cuentas por Cobrar Funcionarios y Empleados reflejan anticipos por viáticos que ya han sido liquidados y no se han realizado los ajustes correspondientes. Al revisar el saldo que reflejan las cuentas por cobrar a compañías mineras, existe una diferencia en el valor reflejado en la contabilidad y lo reflejado en las notas de debito emitidas por el Departamento de Fiscalización y Finanzas, esto producto de valores que son aplicados por concepto de viáticos nacionales a favor de los inspectores mineros y que se deducen a la suma de la nota de debito, los saldos de la cuenta de Otros Anticipos, específicamente a la cuenta No. 1-1-3-6-1-5 Tesorería General de la República por Transferencia de Fondos Propios, se comprobó que esta refleja saldos en negativo por:- L.3,115,384.18, siendo esta una cuenta de activo, debería de reflejar saldo deudor, esta situación se generó por un error en los registros y aún no se ha realizado el ajuste respectivo.

8

En nuestra opinión, excepto por los efectos adversos que pudieren ocasionar los asuntos mencionados en el párrafo anterior, los Estados Financieros de la Dirección Ejecutiva de Fomento a la Minería (DEFOMIN), presentan razonablemente en todos sus aspectos de importancia la posición financiera de los activos, pasivos, patrimonio ingresos y desembolsos durante el período comprendido entre el 01 de enero al 31 de diciembre de 2010 de conformidad con los principios de contabilidad generalmente aceptados en Honduras. No obstante, se requiere que los ajustes solicitados en este reporte, sean operados como un ajuste a períodos anteriores, sin perjuicio de las acciones que pudieran ejercerse si dieren lugar a responsabilidades.

Tegucigalpa, M.D.C., 16 de diciembre de 2011 Lic. José Orlando Argueta Bourdett. Jefe del Departamento de Auditoría Sector Económico y Finanzas.

9

10

11

12

13

14

15

16

17

18

19

20

CAPÍTULO III

CONTROL INTERNO

A. INFORME

B. DEFICIENCIAS DE CONTROL INTERNO

21

Abogado Aldo Francisco Santos Sosa Director Ejecutivo Dirección Ejecutiva de Fomento a la Minería DEFOMIN Su Despacho.

Señor Director Ejecutivo:

Hemos realizado una Auditoría Financiera y de Cumplimiento Legal a la Dirección Ejecutiva de Fomento a la Minería (DEFOMIN), por el período comprendido del 01 de enero de 2006 al 31 de diciembre de 2010, y hemos emitido nuestro informe sobre el mismo con fecha 08 de marzo de 2011.

La auditoría se practicó en ejercicio de las funciones y atribuciones contenidas en la Ley Orgánica del Tribunal Superior de Cuentas y las Normas de Auditoría Gubernamental aplicables al sector público de Honduras. Estas normas requieren que planifiquemos y realicemos la auditoría con el fin de obtener una seguridad razonable respecto a si los Estados Financieros están exentos de errores importantes. Al planear y efectuar nuestra auditoría, consideramos el control interno de la entidad sobre la información financiera como base para diseñar nuestros procedimientos de auditoría con el propósito de expresar una opinión sobre los Estados Financieros, pero no con el propósito de expresar una opinión sobre la efectividad del Control Interno de la entidad, por lo tanto, no expresamos tal opinión. Nuestra consideración del Control Interno estuvo limitada al propósito descrito en el párrafo anterior y no fue diseñada para identificar todas las deficiencias en el Control Interno que pudieran ser deficiencias significativas o debilidades materiales y por lo tanto no existe seguridad de que todas las deficiencias, deficiencias significativas o debilidades materiales hayan sido identificadas. Sin embargo, como es discutido a continuación, identificamos ciertas deficiencias en el control interno que consideramos son debilidades materiales. Una deficiencia en el control interno existe cuando el diseño u operación de un control no permite a la administración o sus empleados en el curso normal de sus funciones asignadas, prevenir o detectar errores oportunamente. Una debilidad material es una deficiencia, o una combinación de deficiencias, en el Control Interno, de tal forma que existe una posibilidad razonable de que una distorsión material en los Estados Financieros de la entidad, no sea prevenida o detectada y corregida oportunamente. Una deficiencia significativa es una deficiencia, o combinaciones de deficiencias en el Control Interno que es menos severa que una debilidad material, pero es de importancia suficiente para merecer la atención de aquellos a cargo de dirección. Consideramos que las siguientes deficiencias en el Control Interno de la entidad son deficiencias significativas:

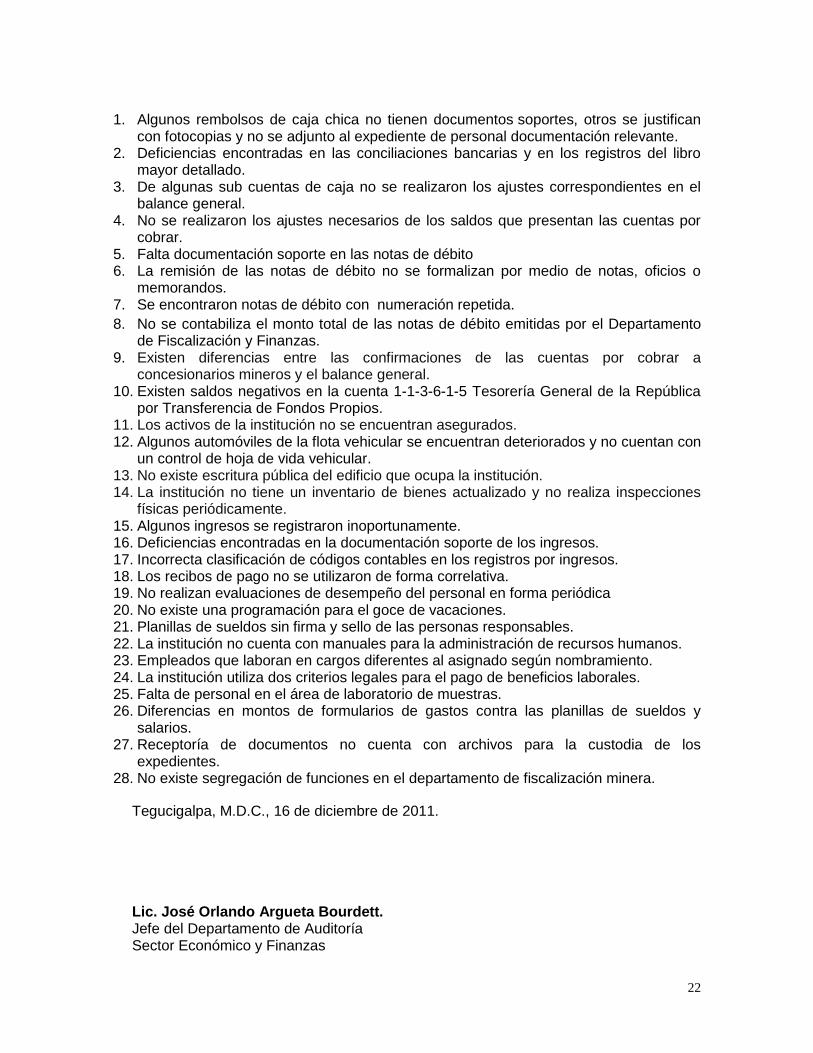

22

1. Algunos rembolsos de caja chica no tienen documentos soportes, otros se justifican

con fotocopias y no se adjunto al expediente de personal documentación relevante. 2. Deficiencias encontradas en las conciliaciones bancarias y en los registros del libro

mayor detallado. 3. De algunas sub cuentas de caja no se realizaron los ajustes correspondientes en el

balance general. 4. No se realizaron los ajustes necesarios de los saldos que presentan las cuentas por

cobrar. 5. Falta documentación soporte en las notas de débito 6. La remisión de las notas de débito no se formalizan por medio de notas, oficios o

memorandos. 7. Se encontraron notas de débito con numeración repetida.

8. No se contabiliza el monto total de las notas de débito emitidas por el Departamento de Fiscalización y Finanzas.

9. Existen diferencias entre las confirmaciones de las cuentas por cobrar a concesionarios mineros y el balance general.

10. Existen saldos negativos en la cuenta 1-1-3-6-1-5 Tesorería General de la República por Transferencia de Fondos Propios.

11. Los activos de la institución no se encuentran asegurados. 12. Algunos automóviles de la flota vehicular se encuentran deteriorados y no cuentan con

un control de hoja de vida vehicular. 13. No existe escritura pública del edificio que ocupa la institución. 14. La institución no tiene un inventario de bienes actualizado y no realiza inspecciones

físicas periódicamente. 15. Algunos ingresos se registraron inoportunamente. 16. Deficiencias encontradas en la documentación soporte de los ingresos. 17. Incorrecta clasificación de códigos contables en los registros por ingresos. 18. Los recibos de pago no se utilizaron de forma correlativa. 19. No realizan evaluaciones de desempeño del personal en forma periódica 20. No existe una programación para el goce de vacaciones. 21. Planillas de sueldos sin firma y sello de las personas responsables. 22. La institución no cuenta con manuales para la administración de recursos humanos. 23. Empleados que laboran en cargos diferentes al asignado según nombramiento. 24. La institución utiliza dos criterios legales para el pago de beneficios laborales. 25. Falta de personal en el área de laboratorio de muestras. 26. Diferencias en montos de formularios de gastos contra las planillas de sueldos y

salarios. 27. Receptoría de documentos no cuenta con archivos para la custodia de los

expedientes. 28. No existe segregación de funciones en el departamento de fiscalización minera.

Tegucigalpa, M.D.C., 16 de diciembre de 2011.

Lic. José Orlando Argueta Bourdett. Jefe del Departamento de Auditoría Sector Económico y Finanzas

23

B. DEFICIENCIAS DE CONTROL INTERNO

1. ALGUNOS REMBOLSOS DE CAJA CHICA NO TIENEN DOCUMENTOS

SOPORTES, OTROS SE JUSTIFICAN CON FOTOCOPIAS Y NO SE ADJUNTO AL EXPEDIENTE DE PERSONAL DOCUMENTACIÓN RELEVANTE Al efectuar la revisión de la documentación soporte de las transacciones y operaciones realizadas en la Dirección de Fomento a la Minería (DEFOMIN), comprobamos las siguientes deficiencias:

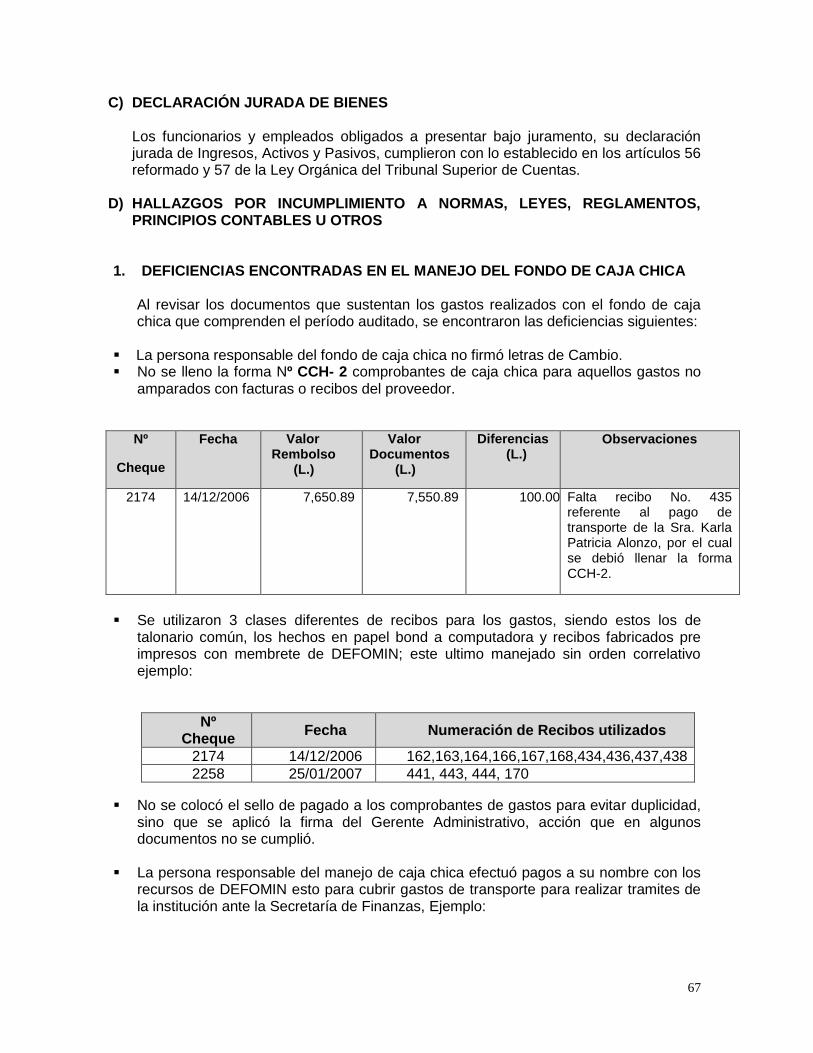

Falta de documentación soporte de algunos rembolsos, ejemplo:

Nº

Cheque

Fecha Valor Rembolso (L.)

Valor Documentos (L.)

Diferencias (L.)

Observaciones

1534 09/05/2006 4,773.69 4,588.69 185.00 Falta documentación de

viáticos de los Sres. Luis

Alfredo Mejía por L.

125.00, Juan Pablo Cruz

por L. 60.00

2174 14/12/2006 7,650.89 7,550.89 100.00 Falta recibo No. 435

referente al pago de

transporte de la Sra. Karla

Patricia Alonzo

Total L. 285.00

Rembolso de L.45.00, liquidado con fotocopias de facturas correspondientes al año 2005 y que posteriormente en marzo del 2006 con cheque 1305 se solicitó a través del fondo de caja chica un saldo a favor del empleado Nelson Gerardo Sánchez por dicha cantidad.

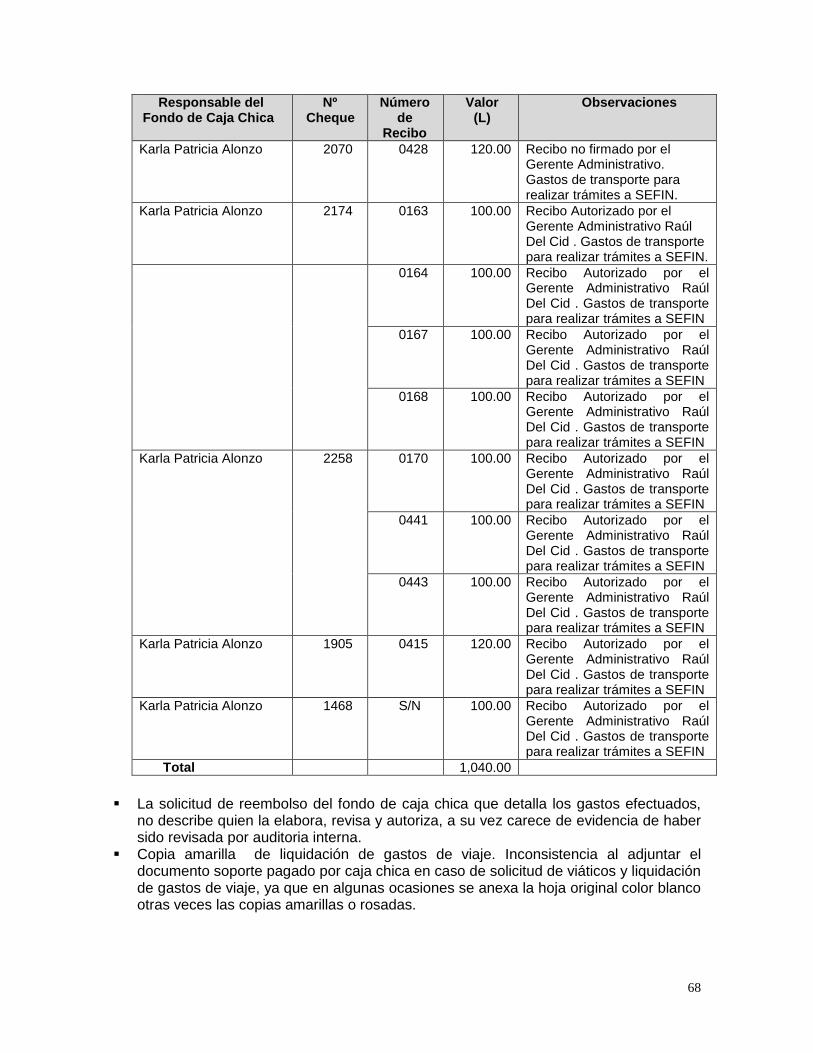

Asimismo al realizar la revisión del personal que ha sido objeto de despido, se

comprobó que en el expediente no se adjunta la justificación del despido, ni el finiquito correspondiente donde ambas partes se liberan de responsabilidad por cualquier problema futuro.

También al revisar los expedientes de los empleados por acuerdo de la Dirección

Ejecutiva de Fomento a la Minería (DEFOMIN), se comprobó que algunos no cuentan con cierta documentación importante, ejemplo:

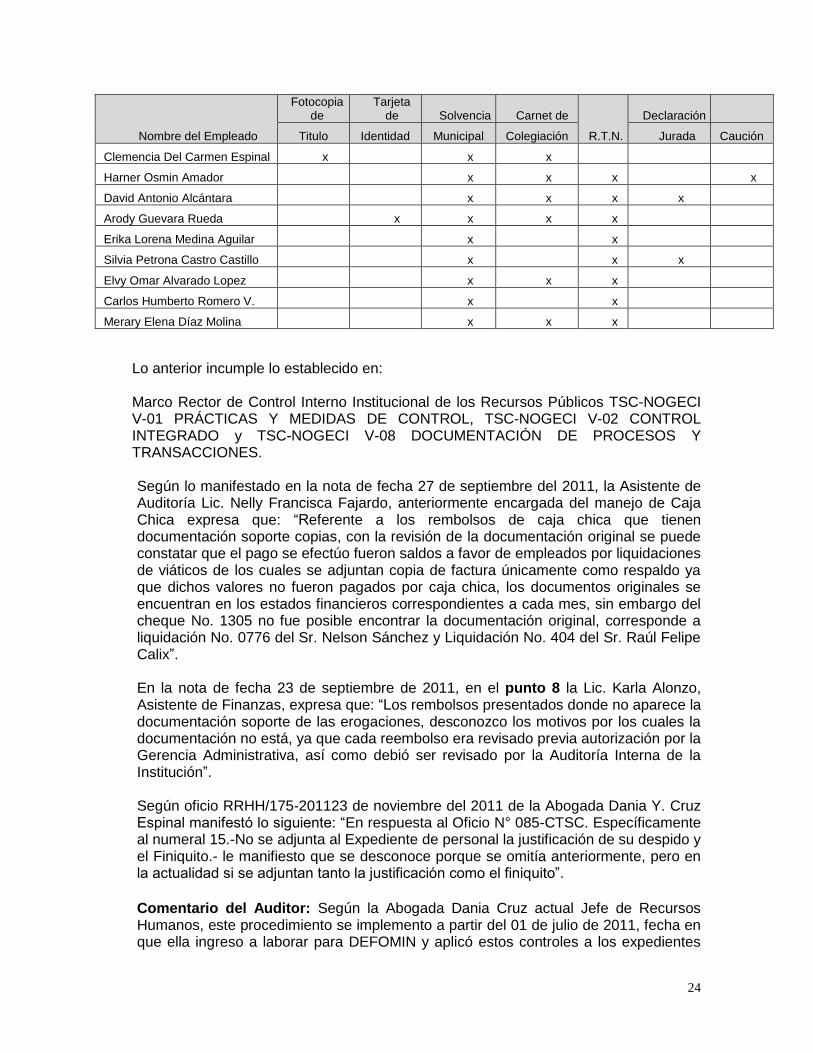

Nombre del Empleado

Fotocopia de

Tarjeta de Solvencia Carnet de

R.T.N.

Declaración

Titulo Identidad Municipal Colegiación Jurada Caución

Francisco Danilo Leon x x

Oscar Emilio Meza x x

Iván Jorel Gurrero x x

24

Nombre del Empleado

Fotocopia de

Tarjeta de Solvencia Carnet de

R.T.N.

Declaración

Titulo Identidad Municipal Colegiación Jurada Caución

Clemencia Del Carmen Espinal x x x

Harner Osmin Amador x x x x

David Antonio Alcántara x x x x

Arody Guevara Rueda x x x x

Erika Lorena Medina Aguilar x x

Silvia Petrona Castro Castillo x x x

Elvy Omar Alvarado Lopez x x x

Carlos Humberto Romero V. x x

Merary Elena Díaz Molina x x x

Lo anterior incumple lo establecido en: Marco Rector de Control Interno Institucional de los Recursos Públicos TSC-NOGECI V-01 PRÁCTICAS Y MEDIDAS DE CONTROL, TSC-NOGECI V-02 CONTROL INTEGRADO y TSC-NOGECI V-08 DOCUMENTACIÓN DE PROCESOS Y TRANSACCIONES.

Según lo manifestado en la nota de fecha 27 de septiembre del 2011, la Asistente de Auditoría Lic. Nelly Francisca Fajardo, anteriormente encargada del manejo de Caja Chica expresa que: “Referente a los rembolsos de caja chica que tienen documentación soporte copias, con la revisión de la documentación original se puede constatar que el pago se efectúo fueron saldos a favor de empleados por liquidaciones de viáticos de los cuales se adjuntan copia de factura únicamente como respaldo ya que dichos valores no fueron pagados por caja chica, los documentos originales se encuentran en los estados financieros correspondientes a cada mes, sin embargo del cheque No. 1305 no fue posible encontrar la documentación original, corresponde a liquidación No. 0776 del Sr. Nelson Sánchez y Liquidación No. 404 del Sr. Raúl Felipe Calix”. En la nota de fecha 23 de septiembre de 2011, en el punto 8 la Lic. Karla Alonzo, Asistente de Finanzas, expresa que: “Los rembolsos presentados donde no aparece la documentación soporte de las erogaciones, desconozco los motivos por los cuales la documentación no está, ya que cada reembolso era revisado previa autorización por la Gerencia Administrativa, así como debió ser revisado por la Auditoría Interna de la Institución”. Según oficio RRHH/175-201123 de noviembre del 2011 de la Abogada Dania Y. Cruz Espinal manifestó lo siguiente: “En respuesta al Oficio N° 085-CTSC. Específicamente al numeral 15.-No se adjunta al Expediente de personal la justificación de su despido y el Finiquito.- le manifiesto que se desconoce porque se omitía anteriormente, pero en la actualidad si se adjuntan tanto la justificación como el finiquito”.

Comentario del Auditor: Según la Abogada Dania Cruz actual Jefe de Recursos Humanos, este procedimiento se implemento a partir del 01 de julio de 2011, fecha en que ella ingreso a laborar para DEFOMIN y aplicó estos controles a los expedientes

25

de los empleados que han sido objeto de despido, pero al momento de realizar la revisión a los expedientes examinados según la muestra, estos no contaban con finiquito ni causa de despido. Según Oficio N° DEFOMIN-DE-415-2011 Numeral 5 del 15 de noviembre del 2011 el abogado Aldo Santos nos manifestó lo siguiente: “En cuanto a la falta de documentación de los expedientes del personal, es importante mencionar que la actual administración instruyo a la jefatura de personal para que hiciera la revisión exhaustiva de los expedientes, asimismo se giró comunicación a todos los empleados de DEFOMIN para que complementaran su documentación respectiva”.

Al no contar con la documentación necesaria para soportar las operaciones y transacciones de la Dirección Ejecutiva de Fomento a la Minería (DEFOMIN), se corre el riesgo de no conocer las acciones realizadas por el Departamento de Administración, de la Dirección de Recursos Humanos y del Departamento de Contabilidad, asimismo limita las actividades de revisión de los entes controladores.

Recomendación No. 1 Al Director Ejecutivo de DEFOMI Girar instrucciones a quienes corresponda, para que completen la documentación identificada como faltante, asimismo establecer un control que asegure que todas las operaciones generadas en la Dirección cuenten con la documentación que las ampare o soporte; una vez recopilada la información faltante, esta deberá estar disponible para futuras revisiones del Tribunal Superior de Cuentas.

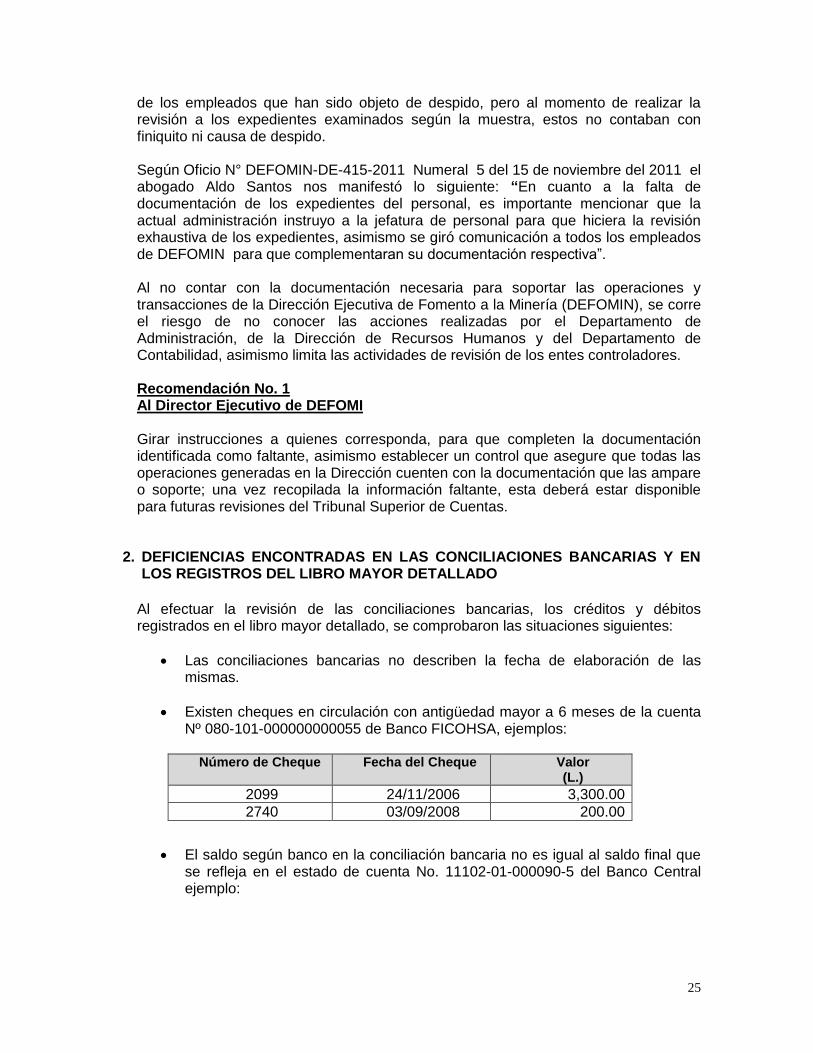

2. DEFICIENCIAS ENCONTRADAS EN LAS CONCILIACIONES BANCARIAS Y EN LOS REGISTROS DEL LIBRO MAYOR DETALLADO

Al efectuar la revisión de las conciliaciones bancarias, los créditos y débitos registrados en el libro mayor detallado, se comprobaron las situaciones siguientes:

Las conciliaciones bancarias no describen la fecha de elaboración de las mismas.

Existen cheques en circulación con antigüedad mayor a 6 meses de la cuenta Nº 080-101-000000000055 de Banco FICOHSA, ejemplos:

Número de Cheque Fecha del Cheque Valor

(L.)

2099 24/11/2006 3,300.00

2740 03/09/2008 200.00

El saldo según banco en la conciliación bancaria no es igual al saldo final que se refleja en el estado de cuenta No. 11102-01-000090-5 del Banco Central ejemplo:

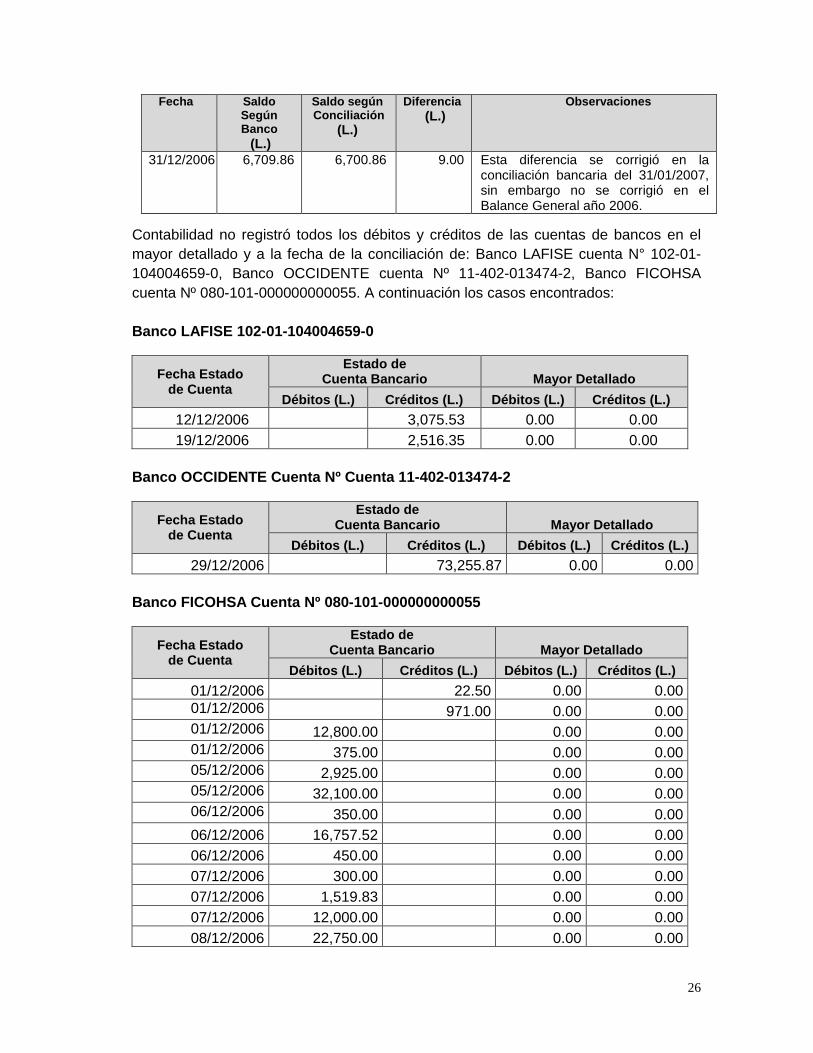

26

Fecha Saldo Según Banco

(L.)

Saldo según Conciliación

(L.)

Diferencia

(L.) Observaciones

31/12/2006 6,709.86 6,700.86 9.00 Esta diferencia se corrigió en la conciliación bancaria del 31/01/2007, sin embargo no se corrigió en el Balance General año 2006.

Contabilidad no registró todos los débitos y créditos de las cuentas de bancos en el

mayor detallado y a la fecha de la conciliación de: Banco LAFISE cuenta N° 102-01-

104004659-0, Banco OCCIDENTE cuenta Nº 11-402-013474-2, Banco FICOHSA

cuenta Nº 080-101-000000000055. A continuación los casos encontrados:

Banco LAFISE 102-01-104004659-0

Fecha Estado de Cuenta

Estado de Cuenta Bancario Mayor Detallado

Débitos (L.) Créditos (L.) Débitos (L.) Créditos (L.)

12/12/2006 3,075.53 0.00 0.00

19/12/2006 2,516.35 0.00 0.00

Banco OCCIDENTE Cuenta Nº Cuenta 11-402-013474-2

Fecha Estado de Cuenta

Estado de Cuenta Bancario Mayor Detallado

Débitos (L.) Créditos (L.) Débitos (L.) Créditos (L.)

29/12/2006 73,255.87 0.00 0.00

Banco FICOHSA Cuenta Nº 080-101-000000000055

Fecha Estado de Cuenta

Estado de Cuenta Bancario Mayor Detallado

Débitos (L.) Créditos (L.) Débitos (L.) Créditos (L.)

01/12/2006 22.50 0.00 0.00

01/12/2006 971.00 0.00 0.00

01/12/2006 12,800.00 0.00 0.00

01/12/2006 375.00 0.00 0.00

05/12/2006 2,925.00 0.00 0.00

05/12/2006 32,100.00 0.00 0.00

06/12/2006 350.00 0.00 0.00

06/12/2006 16,757.52 0.00 0.00

06/12/2006 450.00 0.00 0.00

07/12/2006 300.00 0.00 0.00

07/12/2006 1,519.83 0.00 0.00

07/12/2006 12,000.00 0.00 0.00

08/12/2006 22,750.00 0.00 0.00

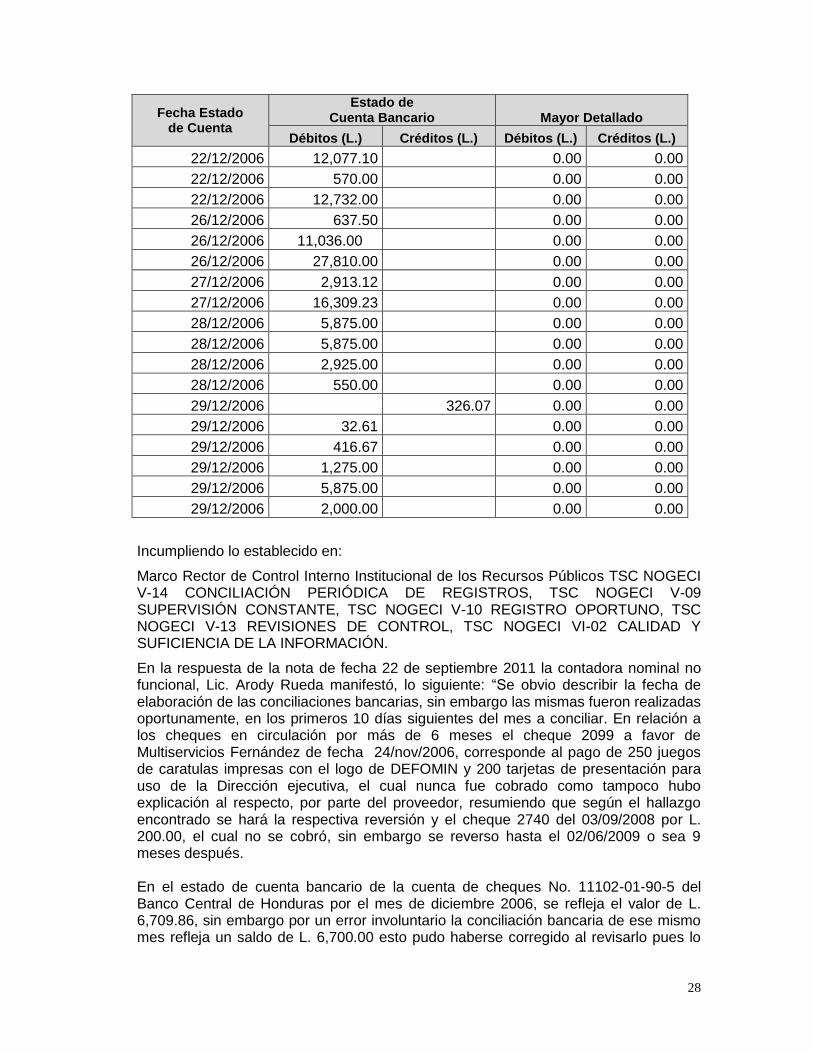

27

Fecha Estado de Cuenta

Estado de Cuenta Bancario Mayor Detallado

Débitos (L.) Créditos (L.) Débitos (L.) Créditos (L.)

11/12/2006 2,025.00 0.00 0.00

11/12/2006 2,675.00 0.00 0.00

11/12/2006 2,620.00 0.00 0.00

12/12/2006 1,232.20 0.00 0.00

12/12/2006 1,900.00 0.00 0.00

13/12/2006 830.00 0.00 0.00

13/12/2006 2,075.00 0.00 0.00

13/12/2006 9,600.00 0.00 0.00

14/12/2006 37,187.73 0.00 0.00

14/12/2006 1,612.75 0.00 0.00

15/12/2006 2,717.84 0.00 0.00

15/12/2006 3,000.00 0.00 0.00

15/12/2006 3,500.00 0.00 0.00

15/12/2006 12,350.00 0.00 0.00

15/12/2006 950.00 0.00 0.00

15/12/2006 3,376.00 0.00 0.00

15/12/2006 13,910.00 0.00 0.00

15/12/2006 1,892.00 0.00 0.00

15/12/2006 4,500.00 0.00 0.00

15/12/2006 285.00 0.00 0.00

18/12/2006 336.00 0.00 0.00

18/12/2006 5,750.00 0.00 0.00

18/12/2006 4,725.00 0.00 0.00

18/12/2006 2,620.00 0.00 0.00

18/12/2006 2,025.00 0.00 0.00

18/12/2006 2,025.00 0.00 0.00

18/12/2006 6,014.00 0.00 0.00

19/12/2006 9,900.00 0.00 0.00

19/12/2006 16,881.62 0.00 0.00

20/12/2006 476.50 0.00 0.00

20/12/2006 410,751.83 0.00 0.00

20/12/2006 9,328.57 0.00 0.00

21/12/2006 3,937.50 0.00 0.00

21/12/2006 2,415.15 0.00 0.00

21/12/2006 416.67 0.00 0.00

21/12/2006 3,950.00 0.00 0.00

21/12/2006 4,700.00 0.00 0.00

22/12/2006 115,006.75 0.00 0.00

22/12/2006 25,438.29 0.00 0.00

28

Fecha Estado de Cuenta

Estado de Cuenta Bancario Mayor Detallado

Débitos (L.) Créditos (L.) Débitos (L.) Créditos (L.)

22/12/2006 12,077.10 0.00 0.00

22/12/2006 570.00 0.00 0.00

22/12/2006 12,732.00 0.00 0.00

26/12/2006 637.50 0.00 0.00

26/12/2006 11,036.00 0.00 0.00

26/12/2006 27,810.00 0.00 0.00

27/12/2006 2,913.12 0.00 0.00

27/12/2006 16,309.23 0.00 0.00

28/12/2006 5,875.00 0.00 0.00

28/12/2006 5,875.00 0.00 0.00

28/12/2006 2,925.00 0.00 0.00

28/12/2006 550.00 0.00 0.00

29/12/2006 326.07 0.00 0.00

29/12/2006 32.61 0.00 0.00

29/12/2006 416.67 0.00 0.00

29/12/2006 1,275.00 0.00 0.00

29/12/2006 5,875.00 0.00 0.00

29/12/2006 2,000.00 0.00 0.00

Incumpliendo lo establecido en:

Marco Rector de Control Interno Institucional de los Recursos Públicos TSC NOGECI V-14 CONCILIACIÓN PERIÓDICA DE REGISTROS, TSC NOGECI V-09 SUPERVISIÓN CONSTANTE, TSC NOGECI V-10 REGISTRO OPORTUNO, TSC NOGECI V-13 REVISIONES DE CONTROL, TSC NOGECI VI-02 CALIDAD Y SUFICIENCIA DE LA INFORMACIÓN.

En la respuesta de la nota de fecha 22 de septiembre 2011 la contadora nominal no funcional, Lic. Arody Rueda manifestó, lo siguiente: “Se obvio describir la fecha de elaboración de las conciliaciones bancarias, sin embargo las mismas fueron realizadas oportunamente, en los primeros 10 días siguientes del mes a conciliar. En relación a los cheques en circulación por más de 6 meses el cheque 2099 a favor de Multiservicios Fernández de fecha 24/nov/2006, corresponde al pago de 250 juegos de caratulas impresas con el logo de DEFOMIN y 200 tarjetas de presentación para uso de la Dirección ejecutiva, el cual nunca fue cobrado como tampoco hubo explicación al respecto, por parte del proveedor, resumiendo que según el hallazgo encontrado se hará la respectiva reversión y el cheque 2740 del 03/09/2008 por L. 200.00, el cual no se cobró, sin embargo se reverso hasta el 02/06/2009 o sea 9 meses después. En el estado de cuenta bancario de la cuenta de cheques No. 11102-01-90-5 del Banco Central de Honduras por el mes de diciembre 2006, se refleja el valor de L. 6,709.86, sin embargo por un error involuntario la conciliación bancaria de ese mismo mes refleja un saldo de L. 6,700.00 esto pudo haberse corregido al revisarlo pues lo

29

firman también el Director y Gerente Administrativo. Es por eso que en el Balance General al 31/12/2006 se presento con L. 9.00 menos. (Esto se corrigió en enero 2007.)

En cuanto a los movimientos de Débitos y Créditos de las diferentes cuentas bancarias que maneja la DEFOMIN, y que no aparecen en el mayor detallado de la contabilidad, cabe recalcar que ese MAYOR DETALLADO lo genera el sistema contable alimentado por el Libro Diario o partidas diarias de cada mes, sin embargo desconozco el motivo por el cual la información proporcionada al TSC no refleja dichos movimientos, pues la mima comisión del TSC, pudo constatar que todas las operaciones del Libro Diario fueron registradas en su oportunidad”. Comentario del auditor: Según las transacciones verificadas en el mayor detallado no se refleja cierta información pero si se encuentran contabilizadas e integradas según los reportes analizados en la balanza de comprobación de las operaciones examinadas.

Lo anterior no permite reflejar información completa y confiable en los registros del mayor detallado lo que difiere con los débitos y créditos que reportan los estados de cuentas bancarias. Asimismo las conciliaciones bancarias carecen de información en cuanto a la fecha de elaboración teniendo una falta de control de los cheques emitidos por la institución y cobrados en las entidades bancarias.

Recomendación No. 2 Al Director Ejecutivo de DEFOMIN Girar instrucciones al Jefe de Contabilidad y verificar el cumplimiento de las mismas, para que al momento de realizar los registros y conciliaciones bancarias tenga presente lo siguiente: 1) Describir la fecha de elaboración de las conciliaciones bancarias. 2) Registrar el saldo en bancos de acuerdo al saldo según el estado de cuenta

bancario. 3) Establecer un control eficiente de los cheques emitidos y no cobrados por el banco

para evitar que estos sobrepasen el período mayor a 6 meses. 4) Mantener un registro completo de todas las transacciones realizadas en el mayor

detallado.

3. DE ALGUNAS SUB CUENTAS DE CAJA NO SE REALIZARON LOS AJUSTES CORRESPONDIENTES EN EL BALANCE GENERAL

Al evaluar el control interno del área de caja y bancos y revisar los Estados Financieros de los años 2006 al 2010; se comprobó que algunas subcuentas de caja reflejan los mismos saldos durante dicho período, mismos que se vienen arrastrando de años anteriores por personal encargado del Departamento de Contabilidad. A continuación se detallan dichas subcuentas:

30

Nombre Subcuenta

Descripción Saldo en el Balance

General al 31/12/2010

(L.)

Observación

Caja General Valor reflejado en el Balance General desde el 30/04/2002.

203.79 Por falta de documentación, Contabilidad no ha podido rastrear este saldo.

Cuenta Especial Diversos Gastos DEFOMIN

Valor por un saldo a favor (DEFOMIN) en diciembre 2004 por devolución del 70% (Fondos Propios) de la Tesorería General de la República los que estaban expuestos a pérdida ya que era un cierre del año, por lo que se abrió una cuenta especial manejada por la TGR No. 11101-01-00035-2 sub-cuenta 61 Diversos Gastos Dirección Ejecutiva de Fomento a la Minería. Estos fondos no son recuperables en vista que solo eran utilizables en el 2005, lo demás que no se utilizó quedo en pérdida

12,849.15 No se realizó oportunamente la Partida de Cierre de esta cuenta.

Efectivo Fondos Propios (70%) en Tesorería al 2010

Corresponde a las transferencias corrientes del Gobierno Central (fondos propios) es decir los fondos que devuelve la TGR como resultado de las transferencias mensuales que realiza DEFOMIN por los ingreso propios, estos fondos son incorporados al presupuesto reflejando saldo en el haber por cada incorporación que realiza la Secretaría de Finanzas por medio del SIAFI .

1,012,567.78 No se efectúo la partida de cierre de esta cuenta.

Caja Chica Tatiana Mejía

La persona responsable de manejar el fondo de caja chica desde antes del 2002 sin mostrar movimiento.

1,000.00 Por falta de documentación, Contabilidad no ha podido rastrear este saldo.

Caja Chica Celeste Mendoza

La persona responsable de manejar el fondo de caja chica mantiene un mismo saldo a partir del 16/08/2004, sin embargo esta persona recibió el traspaso de este fondo el 31 de octubre 2003 por la señora Karla Alonzo. Los movimientos de esta cuenta se registraron afectando directamente la cuenta del gasto en que se incurría.

8,000.00 No se hizo la partida de cierre teniendo un saldo real de L. 0.00

Incumplimiento a lo establecido en: Teniendo movimiento Marco Rector de Control Interno Institucional de los Recursos Públicos TSC-NOGECI V-10 REGISTRO OPORTUNO Y TSC-NOGECI V-11 SISTEMA CONTABLE Y PRESUPUESTARIO.

31

De acuerdo a la respuesta emitida en nota de fecha 27 de septiembre de 2011, la Contadora, Lic. Arody Rueda, manifestó lo siguiente: “1) Que los saldos encontrados en las cuenta Caja General y Caja chica Tatiana por L. 203.79 y L. 1,000.00 son saldos que ya existían al momento de fungir como contador general desde el 01/04/2002 sin embargo se busco la documentación y no se encontró. 2) En la cuenta especial Diversos Gastos los fondos de la misma fueron manejados en la Secretaría de Finanzas donde DEFOMIN solicitaba el trámite de pagos mediante un oficio de la Dirección Ejecutiva; acompañado de la documentación original, así que el departamento de contabilidad, únicamente registraba los gastos teniendo como soporte una copia de los documentos, solicitados al Sr. Marco Corea encargado del manejo de la cuenta DEFOMIN. Así que la explicación que tengo es que probablemente el Sr. Corea, no me haya entregado alguna documentación por algún gasto, pues esta cuenta la revise y ese fue el saldo que arrojo (L. 12,849.15) tampoco recibí un estado de cuenta de la Secretaría de Finanzas, por lo que no se registró el cierre de la misma. 3) La cuenta Efectivo Fondos propios en Tesorería General de la República se creó de forma interna para controlar el efectivo por incorporación de fondos propios al presupuesto, por lo que al final de cada año tiene que quedar con cero saldo, ya que el presupuesto de cada año se ejecuto en su totalidad, sin embargo la misma no se concilio con el departamento de presupuesto por falta de tiempo. 4) Caja Chica Celeste Mendoza esta cuenta presenta un saldo de L. 8,000.00 pues este era el valor de ese fondo, sin embargo no se canceló porque el departamento de contabilidad no se le presento ningún documento soporte del mismo. Posteriormente el fondo fue entregado a la Sra. Karla Alonzo por el departamento de Auditoría Interna. Cabe recalcar que los movimientos de esta cuenta se registraban afectando directamente la cuenta del gasto que incurría, teniendo como último registro el cheque de reembolso #2868 de banco futuro con fecha del 28 de enero de 2005 por un monto de L. 5,129.27, del cual no se hizo la partida de cierre teniendo un saldo real de L. 0.00.”

Lo anterior da como resultado que las cifras presentadas en el balance general no concuerden con los valores que se reflejan en Caja, debido a que estos fondos ya fueron liquidados y no se aplicó el ajuste correspondiente. Recomendación No. 3 Al Director Ejecutivo de DEFOMIN Dar instrucciones al Jefe de Contabilidad para que efectúe los ajustes correspondientes a los valores presentados en las subcuentas de caja en vista de no haber realizado las partidas de cierre en el momento oportuno, lo anterior con el propósito de reflejar valores reales en los Estados Financieros.

4. NO SE REALIZARON LOS AJUSTES NECESARIOS DE LOS SALDOS QUE

PRESENTAN LAS CUENTAS POR COBRAR Al revisar los saldos de las cuentas por cobrar que se encuentran registrados en el Balance General al 31 de diciembre de 2010, se encontraron saldos en las cuentas por cobrar por concepto de depósitos en Garantía, emitidos a las estaciones de servicio de combustible y que a esta fecha no se ha realizado el ajuste correspondiente por el uso del combustible reversando dicha cuenta.

32

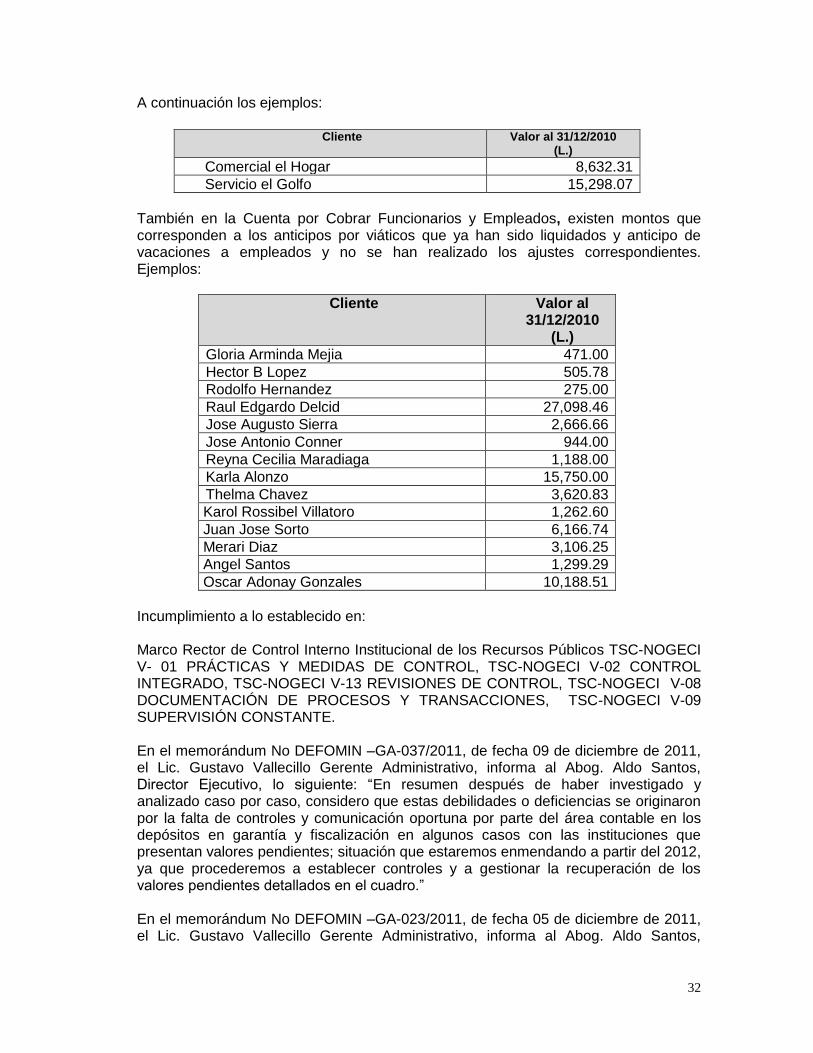

A continuación los ejemplos:

Cliente Valor al 31/12/2010

(L.)

Comercial el Hogar 8,632.31

Servicio el Golfo 15,298.07

También en la Cuenta por Cobrar Funcionarios y Empleados, existen montos que corresponden a los anticipos por viáticos que ya han sido liquidados y anticipo de vacaciones a empleados y no se han realizado los ajustes correspondientes. Ejemplos:

Cliente Valor al 31/12/2010

(L.)

Gloria Arminda Mejia 471.00

Hector B Lopez 505.78

Rodolfo Hernandez 275.00

Raul Edgardo Delcid 27,098.46

Jose Augusto Sierra 2,666.66

Jose Antonio Conner 944.00

Reyna Cecilia Maradiaga 1,188.00

Karla Alonzo 15,750.00

Thelma Chavez 3,620.83

Karol Rossibel Villatoro 1,262.60

Juan Jose Sorto 6,166.74

Merari Diaz 3,106.25

Angel Santos 1,299.29

Oscar Adonay Gonzales 10,188.51

Incumplimiento a lo establecido en: Marco Rector de Control Interno Institucional de los Recursos Públicos TSC-NOGECI V- 01 PRÁCTICAS Y MEDIDAS DE CONTROL, TSC-NOGECI V-02 CONTROL INTEGRADO, TSC-NOGECI V-13 REVISIONES DE CONTROL, TSC-NOGECI V-08 DOCUMENTACIÓN DE PROCESOS Y TRANSACCIONES, TSC-NOGECI V-09 SUPERVISIÓN CONSTANTE.

En el memorándum No DEFOMIN –GA-037/2011, de fecha 09 de diciembre de 2011, el Lic. Gustavo Vallecillo Gerente Administrativo, informa al Abog. Aldo Santos, Director Ejecutivo, lo siguiente: “En resumen después de haber investigado y analizado caso por caso, considero que estas debilidades o deficiencias se originaron por la falta de controles y comunicación oportuna por parte del área contable en los depósitos en garantía y fiscalización en algunos casos con las instituciones que presentan valores pendientes; situación que estaremos enmendando a partir del 2012, ya que procederemos a establecer controles y a gestionar la recuperación de los valores pendientes detallados en el cuadro.” En el memorándum No DEFOMIN –GA-023/2011, de fecha 05 de diciembre de 2011, el Lic. Gustavo Vallecillo Gerente Administrativo, informa al Abog. Aldo Santos,

33

Director Ejecutivo, lo siguiente: “En resumen después de haber investigado y analizado caso por caso, considero que estas debilidades o deficiencias se originaron por la falta de controles y comunicación oportuna entre los departamentos de contabilidad y recursos Humanos”.

La falta de una política eficaz para la recuperación y registro de las cuentas por cobrar, provoca que se reflejen saldos en los Estados Financieros que no son reales, la ausencia de controles para dar de baja a las cuentas por cobrar a empleados y funcionarios ocasiona que la información presentada en los Estados Financieros se presente en forma inadecuada.

Recomendación No. 4 Al Director Ejecutivo de DEFOMIN Girar instrucciones al Jefe de Contabilidad a fin de proceder a realizar los ajustes necesarios para las cuentas de Depósitos en Garantía y Funcionarios y Empleados. Asimismo se deberá verificar el cumplimiento a esta recomendación.

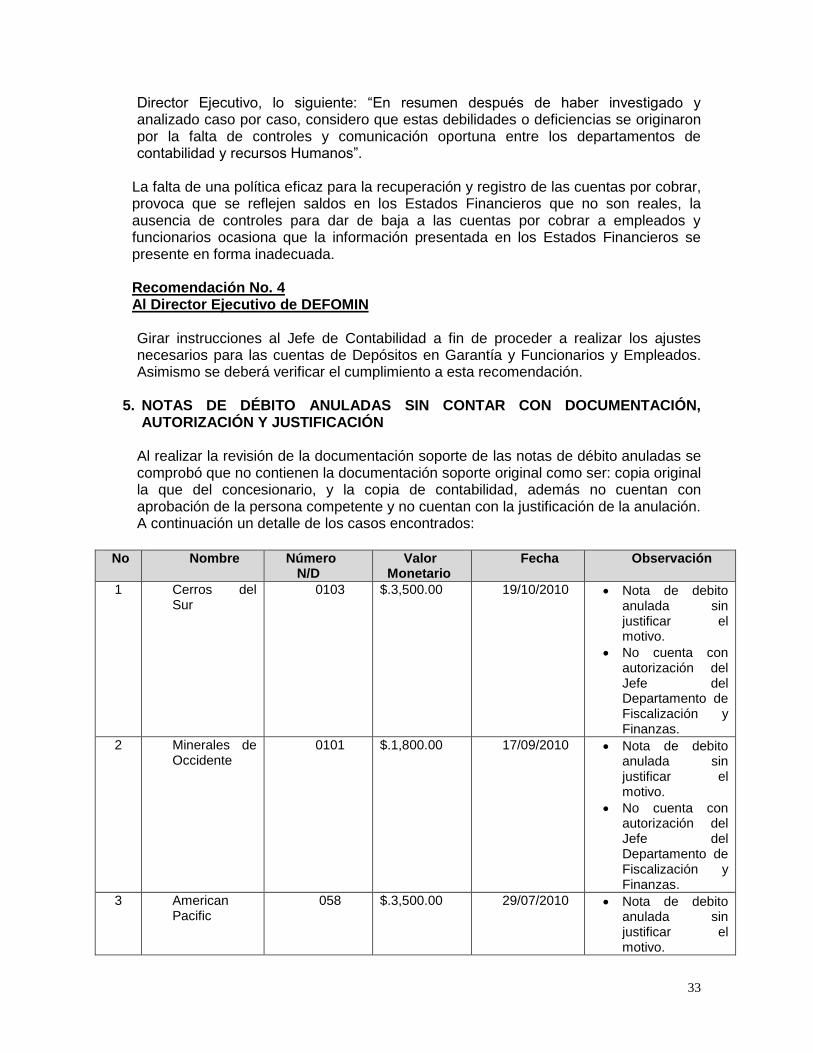

5. NOTAS DE DÉBITO ANULADAS SIN CONTAR CON DOCUMENTACIÓN, AUTORIZACIÓN Y JUSTIFICACIÓN

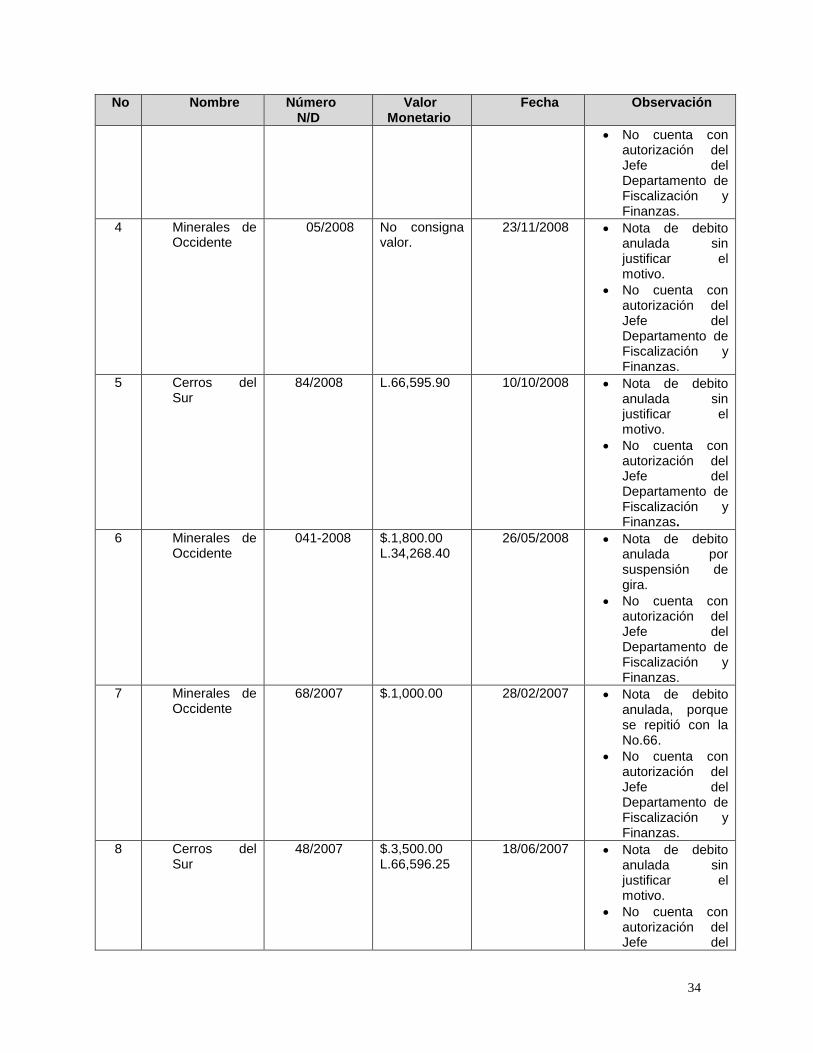

Al realizar la revisión de la documentación soporte de las notas de débito anuladas se comprobó que no contienen la documentación soporte original como ser: copia original la que del concesionario, y la copia de contabilidad, además no cuentan con aprobación de la persona competente y no cuentan con la justificación de la anulación. A continuación un detalle de los casos encontrados:

No Nombre Número

N/D Valor

Monetario Fecha Observación

1 Cerros del Sur

0103 $.3,500.00 19/10/2010 Nota de debito anulada sin justificar el motivo.

No cuenta con autorización del Jefe del Departamento de Fiscalización y Finanzas.

2 Minerales de Occidente

0101 $.1,800.00 17/09/2010 Nota de debito anulada sin justificar el motivo.

No cuenta con autorización del Jefe del Departamento de Fiscalización y Finanzas.

3 American Pacific

058 $.3,500.00 29/07/2010 Nota de debito anulada sin justificar el motivo.

34

No Nombre Número N/D

Valor Monetario

Fecha Observación

No cuenta con autorización del Jefe del Departamento de Fiscalización y Finanzas.

4 Minerales de Occidente

05/2008 No consigna valor.

23/11/2008 Nota de debito anulada sin justificar el motivo.

No cuenta con autorización del Jefe del Departamento de Fiscalización y Finanzas.

5 Cerros del Sur

84/2008 L.66,595.90 10/10/2008 Nota de debito anulada sin justificar el motivo.

No cuenta con autorización del Jefe del Departamento de Fiscalización y Finanzas.

6 Minerales de Occidente

041-2008 $.1,800.00 L.34,268.40

26/05/2008 Nota de debito anulada por suspensión de gira.

No cuenta con autorización del Jefe del Departamento de Fiscalización y Finanzas.

7 Minerales de Occidente

68/2007 $.1,000.00 28/02/2007 Nota de debito anulada, porque se repitió con la No.66.

No cuenta con autorización del Jefe del Departamento de Fiscalización y Finanzas.

8 Cerros del Sur

48/2007 $.3,500.00 L.66,596.25

18/06/2007 Nota de debito anulada sin justificar el motivo.

No cuenta con autorización del Jefe del

35

No Nombre Número N/D

Valor Monetario

Fecha Observación

Departamento de Fiscalización y Finanzas.

9 Minerales Entre mares de Honduras

47/2007 $.3,500.00 L.66,596.25

18/06/2007 Nota de debito anulada sin justificar el motivo.

No cuenta con autorización del Jefe del Departamento de Fiscalización y Finanzas.

10 MINOSA 39/2007 $.3,500.00 L.66,596.25

28/05/2007 Nota de debito anulada sin justificar el motivo.

No cuenta con autorización del Jefe del Departamento de Fiscalización y Finanzas.

11

American Pacific

54/2006 $.1,200.00 12/07/2006 Nota de debito anulada sin justificar el motivo.

No cuenta con autorización del Jefe del Departamento de Fiscalización y Finanzas.

Las notas de débito anuladas no cuentan con toda la documentación soporte que les dio origen ya que estas se anulan con la copia en custodia del Departamento de Fiscalización y Finanzas y no se recupera el documento original en poder del concesionario y que debe de adjuntarse al juego de copias.

Incumplimiento a lo establecido en: Marco Rector de Control Interno Institucional de los Recursos Público TSC-NOGECI V-02 CONTROL INTEGRADO, TSC-NOGECI V-04 RESPONSABILIDAD DELIMITADA, TSC-NOGECI V-07 AUTORIZACIÓN Y APROBACIÓN DE TRANSACCIONES Y OPERACIONES y TSC-NOGECI V-08 DOCUMENTACIÓN DE PROCESOS Y TRANSACCIONES.

En el memorándum No. DFFM-102-2011, de fecha 22 de noviembre de 2011, la señora Dora Navas, Jefe de Finanzas y Fiscalización Minera, informa lo siguiente: “Ciertamente se encuentran varias notas de debito anuladas ya que se cometieron

36

errores en la elaboración de las mismas, esta anulación se hacía sin la aprobación, firma y documentación soporte del Jefe del departamento, Gerente Administrativo y Auditor Interno pues no existía ni existe un procedimiento de anulación de notas de debito, estos son algunos errores por los cuales se anularon las notas de debito: -Fecha -Tipo de inspección (Embarque, Monitoreo Ambiental, Toma de Muestras) -Valores a Cobrar -Suspensión de giras (clima, petición de los concesionarios, por decisión de la Dirección Ejecutiva).”

Lo anterior descrito provoca que se anulen documentos sin contar con los motivos y autorización por las personas responsables, ocasionando problemas en la verificación de la información por parte de los órganos de control.

Recomendación No. 5 Al Director Ejecutivo de DEFOMIN

Girar instrucciones al Jefe de Finanzas y Fiscalización para que previo a realizar una anulación por concepto de notas de debito esta cuente con toda la documentación y la aprobación del Jefe del departamento o de las personas responsables. Confirmar el cumplimiento de esta recomendación.

6. LA REMISIÓN DE LAS NOTAS DE DÉBITO NO SE FORMALIZA POR MEDIO DE

NOTAS, OFICIOS O MEMORANDOS

Al revisar los registros que respaldan las transacciones de las notas de débito como ser: anulaciones y los ingresos por notas de debito, se observó que el Departamento de Fiscalización y Finanzas no formaliza por medio de oficio, nota o memorándum la documentación generada (notas de debito, anulaciones de notas de débito, recibos por pagos de las notas de débito, etc.), que es remitida al Departamento de Contabilidad para su registro.

Incumplimiento a lo establecido en:

Marco Rector de Control Interno Institucional de los Recursos Públicos TSC-NOGECI V-05 INSTRUCCIONES POR ESCRITO y TSC-NOGECI V-08 DOCUMENTACIÓN DE PROCESOS Y TRANSACCIONES. En el memorándum No. DFFM-102-2011, de fecha 22 de noviembre de 2011, la señora Dora Navas, Jefe de Finanzas y Fiscalización Minera, informa al Abog. Aldo Santos, Director Ejecutivo, lo siguiente: “Efectivamente es correcta la apreciación de los auditores del Tribunal Superior de Cuentas ya que el único respaldo con que se cuenta es la firma de la contadora cuando recibe las Notas de Debito ya sea anuladas o firmadas por el representante de las compañías mineras, a partir de la fecha llevaremos un libro control de entrega para un mejor manejo de la información.

Al no contar con instrucciones por escrito, la institución corre el riesgo de que no exista un control adecuado del registro oportuno de las operaciones.

37

Recomendación No. 6 Al Director Ejecutivo de DEFOMIN

Girar instrucciones al Jefe de Finanzas y Fiscalización para que remita por medio de Memorando las notas de débito y pagos realizados por las compañías mineras al Departamento de Contabilidad con toda la documentación que se genere.

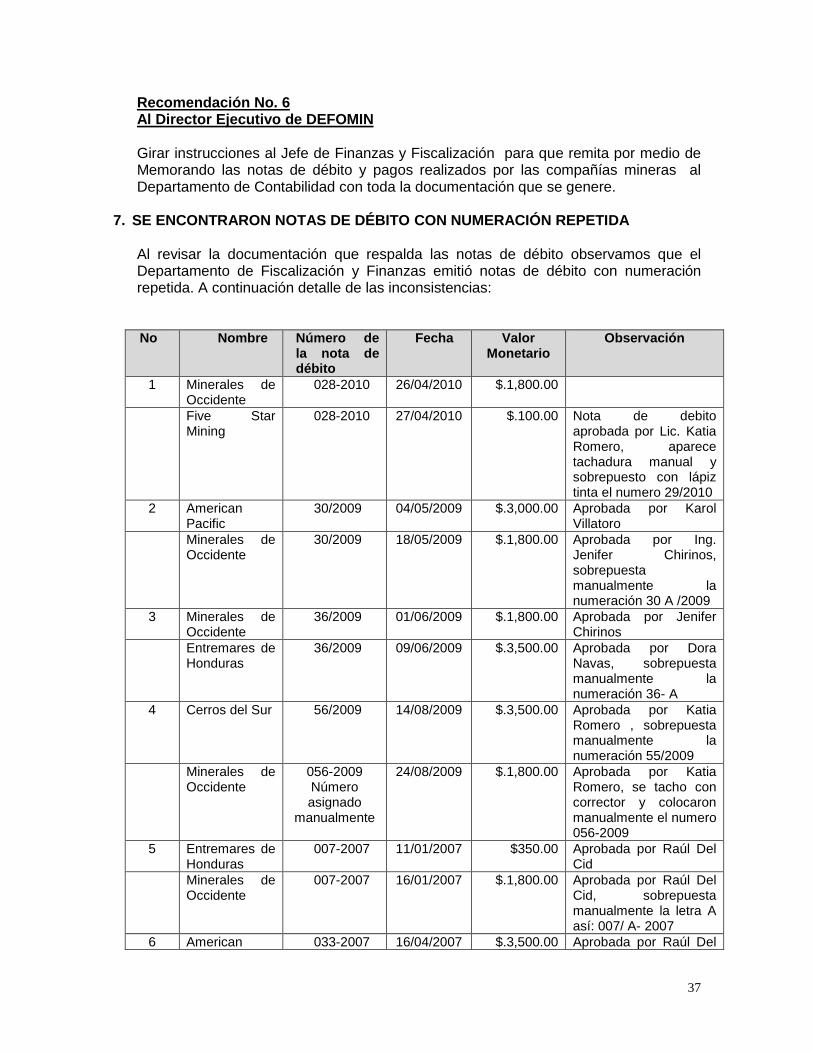

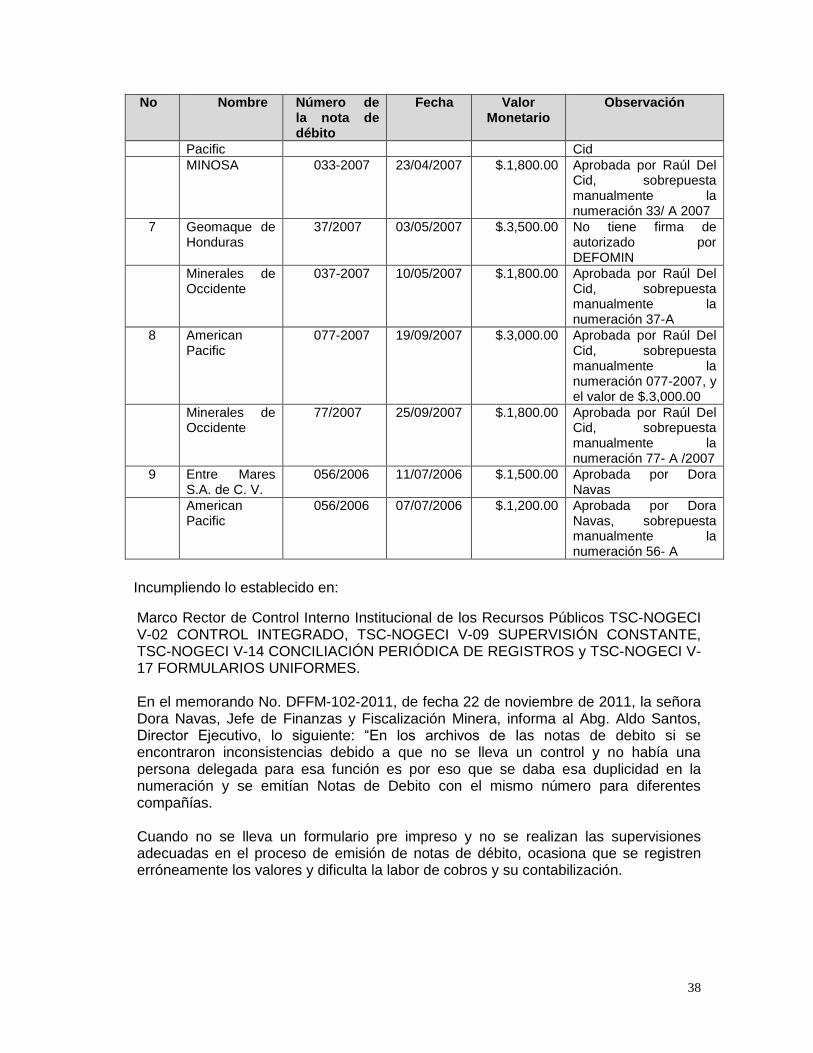

7. SE ENCONTRARON NOTAS DE DÉBITO CON NUMERACIÓN REPETIDA

Al revisar la documentación que respalda las notas de débito observamos que el Departamento de Fiscalización y Finanzas emitió notas de débito con numeración repetida. A continuación detalle de las inconsistencias:

No Nombre Número de la nota de débito

Fecha Valor Monetario

Observación

1 Minerales de Occidente

028-2010 26/04/2010 $.1,800.00

Five Star Mining

028-2010 27/04/2010 $.100.00 Nota de debito aprobada por Lic. Katia Romero, aparece tachadura manual y sobrepuesto con lápiz tinta el numero 29/2010

2 American Pacific

30/2009 04/05/2009 $.3,000.00 Aprobada por Karol Villatoro

Minerales de Occidente

30/2009 18/05/2009 $.1,800.00 Aprobada por Ing. Jenifer Chirinos, sobrepuesta manualmente la numeración 30 A /2009

3 Minerales de Occidente

36/2009 01/06/2009 $.1,800.00 Aprobada por Jenifer Chirinos

Entremares de Honduras

36/2009 09/06/2009 $.3,500.00 Aprobada por Dora Navas, sobrepuesta manualmente la numeración 36- A

4 Cerros del Sur 56/2009 14/08/2009 $.3,500.00 Aprobada por Katia Romero , sobrepuesta manualmente la numeración 55/2009

Minerales de Occidente

056-2009 Número asignado

manualmente

24/08/2009 $.1,800.00 Aprobada por Katia Romero, se tacho con corrector y colocaron manualmente el numero 056-2009

5 Entremares de Honduras

007-2007 11/01/2007 $350.00 Aprobada por Raúl Del Cid

Minerales de Occidente

007-2007 16/01/2007 $.1,800.00 Aprobada por Raúl Del Cid, sobrepuesta manualmente la letra A así: 007/ A- 2007

6 American 033-2007 16/04/2007 $.3,500.00 Aprobada por Raúl Del

38

No Nombre Número de la nota de débito

Fecha Valor Monetario

Observación

Pacific Cid

MINOSA 033-2007 23/04/2007 $.1,800.00 Aprobada por Raúl Del Cid, sobrepuesta manualmente la numeración 33/ A 2007

7 Geomaque de Honduras

37/2007 03/05/2007 $.3,500.00 No tiene firma de autorizado por DEFOMIN

Minerales de Occidente

037-2007 10/05/2007 $.1,800.00 Aprobada por Raúl Del Cid, sobrepuesta manualmente la numeración 37-A

8 American Pacific

077-2007 19/09/2007 $.3,000.00 Aprobada por Raúl Del Cid, sobrepuesta manualmente la numeración 077-2007, y el valor de $.3,000.00

Minerales de Occidente

77/2007 25/09/2007 $.1,800.00 Aprobada por Raúl Del Cid, sobrepuesta manualmente la numeración 77- A /2007

9 Entre Mares S.A. de C. V.

056/2006 11/07/2006 $.1,500.00 Aprobada por Dora Navas

American Pacific

056/2006 07/07/2006 $.1,200.00 Aprobada por Dora Navas, sobrepuesta manualmente la numeración 56- A

Incumpliendo lo establecido en:

Marco Rector de Control Interno Institucional de los Recursos Públicos TSC-NOGECI V-02 CONTROL INTEGRADO, TSC-NOGECI V-09 SUPERVISIÓN CONSTANTE, TSC-NOGECI V-14 CONCILIACIÓN PERIÓDICA DE REGISTROS y TSC-NOGECI V-17 FORMULARIOS UNIFORMES.

En el memorando No. DFFM-102-2011, de fecha 22 de noviembre de 2011, la señora Dora Navas, Jefe de Finanzas y Fiscalización Minera, informa al Abg. Aldo Santos, Director Ejecutivo, lo siguiente: “En los archivos de las notas de debito si se encontraron inconsistencias debido a que no se lleva un control y no había una persona delegada para esa función es por eso que se daba esa duplicidad en la numeración y se emitían Notas de Debito con el mismo número para diferentes compañías.

Cuando no se lleva un formulario pre impreso y no se realizan las supervisiones adecuadas en el proceso de emisión de notas de débito, ocasiona que se registren erróneamente los valores y dificulta la labor de cobros y su contabilización.

39

Recomendación No. 7 Al Director Ejecutivo de DEFOMIN

Girar instrucciones al Jefe de Finanzas y Fiscalización para que las notas de débito de las compañías mineras se elaboren por medio de papelería pre impresa y uniforme y se realice la supervisión necesaria a fin de corregir esta situación.

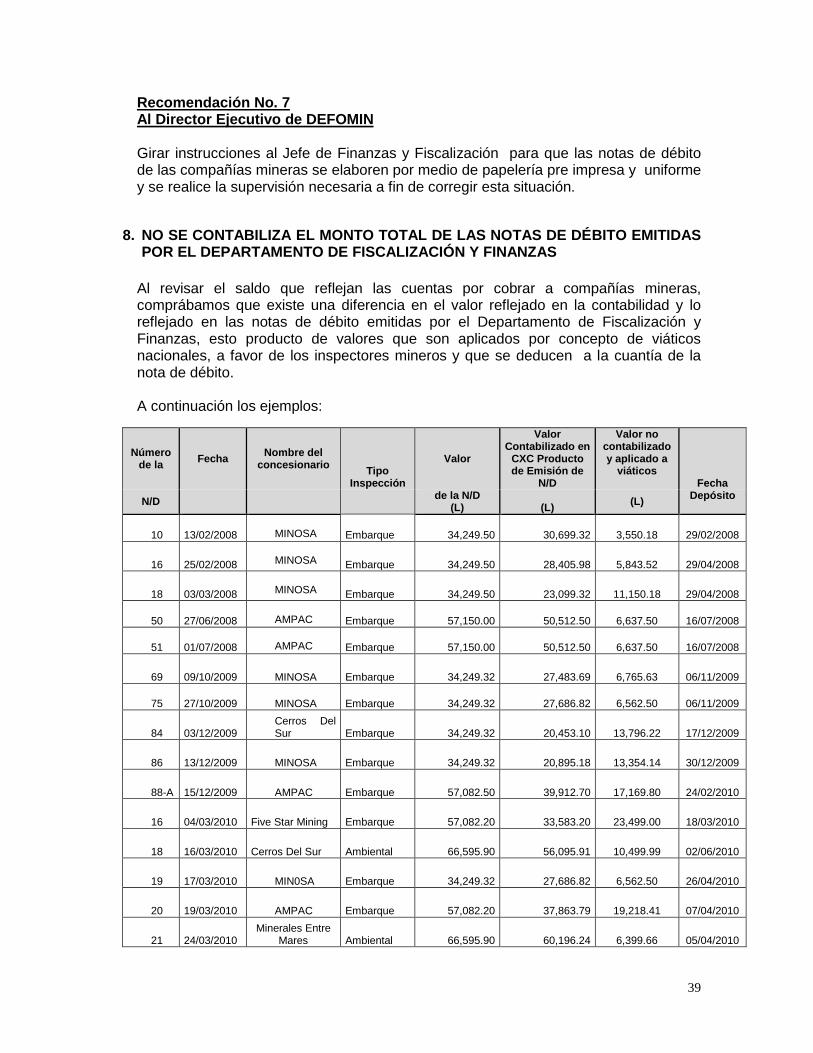

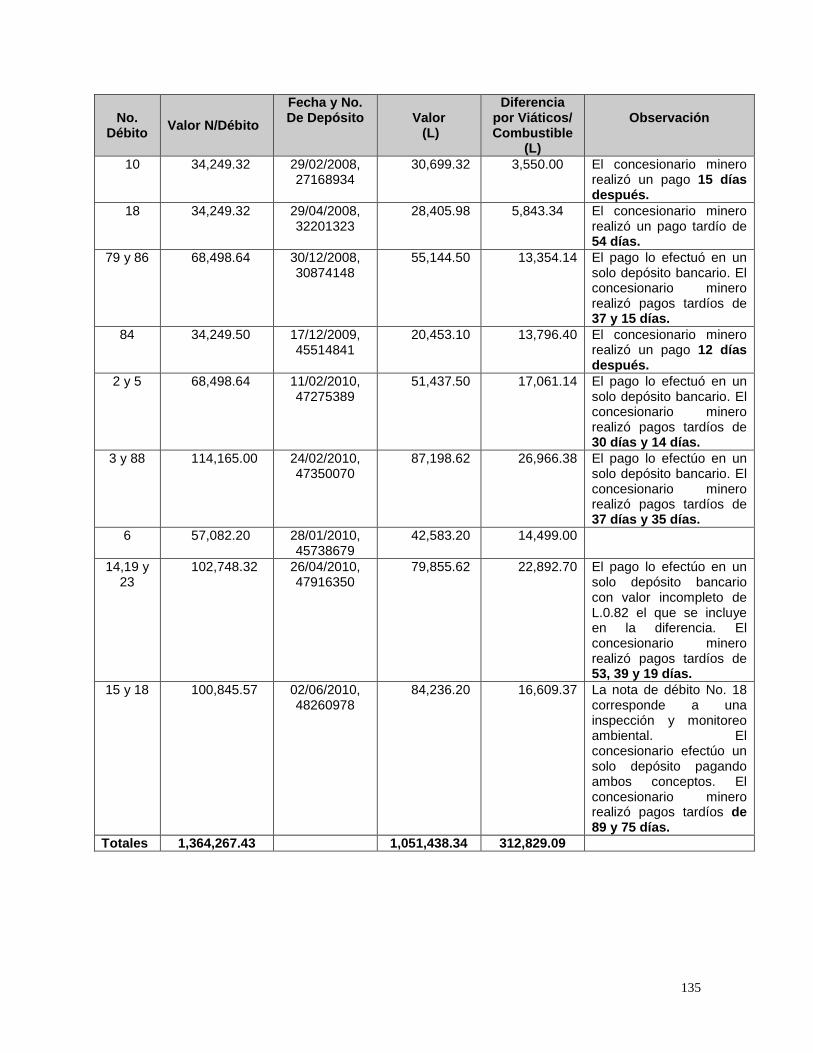

8. NO SE CONTABILIZA EL MONTO TOTAL DE LAS NOTAS DE DÉBITO EMITIDAS POR EL DEPARTAMENTO DE FISCALIZACIÓN Y FINANZAS

Al revisar el saldo que reflejan las cuentas por cobrar a compañías mineras, comprábamos que existe una diferencia en el valor reflejado en la contabilidad y lo reflejado en las notas de débito emitidas por el Departamento de Fiscalización y Finanzas, esto producto de valores que son aplicados por concepto de viáticos nacionales, a favor de los inspectores mineros y que se deducen a la cuantía de la nota de débito. A continuación los ejemplos:

Número de la

Fecha Nombre del

concesionario Tipo

Inspección

Valor

Valor Contabilizado en

CXC Producto de Emisión de

N/D

Valor no contabilizado y aplicado a

viáticos Fecha

N/D

de la N/D (L) (L)

(L) Depósito

10 13/02/2008

MINOSA Embarque

34,249.50 30,699.32

3,550.18 29/02/2008

16 25/02/2008

MINOSA Embarque

34,249.50 28,405.98 5,843.52 29/04/2008

18 03/03/2008

MINOSA Embarque

34,249.50 23,099.32 11,150.18 29/04/2008

50 27/06/2008

AMPAC Embarque

57,150.00 50,512.50 6,637.50 16/07/2008

51 01/07/2008

AMPAC Embarque

57,150.00 50,512.50 6,637.50 16/07/2008

69 09/10/2009 MINOSA Embarque

34,249.32 27,483.69 6,765.63 06/11/2009

75 27/10/2009 MINOSA Embarque

34,249.32

27,686.82 6,562.50 06/11/2009

84 03/12/2009 Cerros Del Sur Embarque

34,249.32 20,453.10 13,796.22 17/12/2009

86 13/12/2009 MINOSA Embarque

34,249.32 20,895.18 13,354.14 30/12/2009

88-A 15/12/2009 AMPAC Embarque

57,082.50 39,912.70 17,169.80 24/02/2010

16 04/03/2010 Five Star Mining Embarque

57,082.20

33,583.20 23,499.00 18/03/2010

18 16/03/2010 Cerros Del Sur Ambiental

66,595.90

56,095.91 10,499.99 02/06/2010

19 17/03/2010 MIN0SA Embarque

34,249.32

27,686.82 6,562.50 26/04/2010

20 19/03/2010 AMPAC Embarque

57,082.20

37,863.79 19,218.41 07/04/2010

21 24/03/2010 Minerales Entre

Mares Ambiental

66,595.90

60,196.24 6,399.66 05/04/2010

40

Incumpliendo lo establecido en: Marco Rector de Control Interno Institucional de los Recursos Públicos TSC-NOGECI V-02 CONTROL INTEGRADO, TSC-NOGECI V-09 SUPERVISIÓN CONSTANTE, TSC-NOGECI y V-14 CONCILIACIÓN PERIÓDICA DE REGISTROS.

En el oficio No DEFOMIN-DE-343-2011 del día 30 de septiembre de 2011, enviado por el Abogado Aldo Santos, Director Ejecutivo, nos manifiesta: “En atención a su oficio No. 037-CATSC de fecha 14 de septiembre del año en curso, por este medio hacemos de su conocimiento que al realizar una búsqueda exhaustiva en los archivos de la Dirección Ejecutiva , si existe acuerdo Ejecutivo, Acuerdo Ministerial o Autorización por parte de la Secretaría de Finanzas para poder disponer de los ingresos por concepto de servicios que presta la Institución a las Compañías Mineras, esta Dirección Ejecutiva le informa que no hay registro alguno en que nuestros archivos tanto de la Dirección Ejecutiva como de los diferentes departamentos como ser: Gerencia Administrativa, Auditoría Interna, Departamento de Finanzas y Fiscalización Minera y la Secretaría General en los que legalmente se fundamente el poder disponer de los valores relacionados en el oficio No. O37-CATSC antes de ser enterados a la Tesorería General de la República. Sin embargo y conforme a la información aportada por su persona dichas diferencias encontradas a la que se refiere el oficio 37, obedecen a que fueron utilizados para cubrir gastos en concepto de viáticos para la realización de los embarques solicitados por las compañías mineras”.

Lo anterior ocasiona que existan inconsistencias de información contable y en la información generada por el Departamento de Fiscalización y Finanzas, así mismo genera una disminución en el recaudo de fondos para el Estado ya que los ingresos no son enterados íntegramente a la Tesorería General de la República.

Recomendación No. 8 Al Director Ejecutivo de DEFOMIN

1. Girar instrucciones a los Jefes de los Departamentos de Fiscalización y Finanzas y Contabilidad para que una vez emitidas las notas de débito estas se contabilicen por el valor consignado en las mismas.

2. Instruir a la administración para que la asignación de viáticos nacionales de los inspectores mineros que realizan inspecciones de embarque se cancelen de los fondos asignados al presupuesto general. Si no se cuentan con los fondos necesarios, instruir a las compañías mineras a fin de que el valor de los viáticos se ingrese a las cuentas de fondos propios de DEFOMIN a su vez estos se depositen a la Tesorería General de la República y cuando la Secretaría de Finanzas aplique la asignación correspondiente a las cuentas de DEFOMIN se realice la gira.

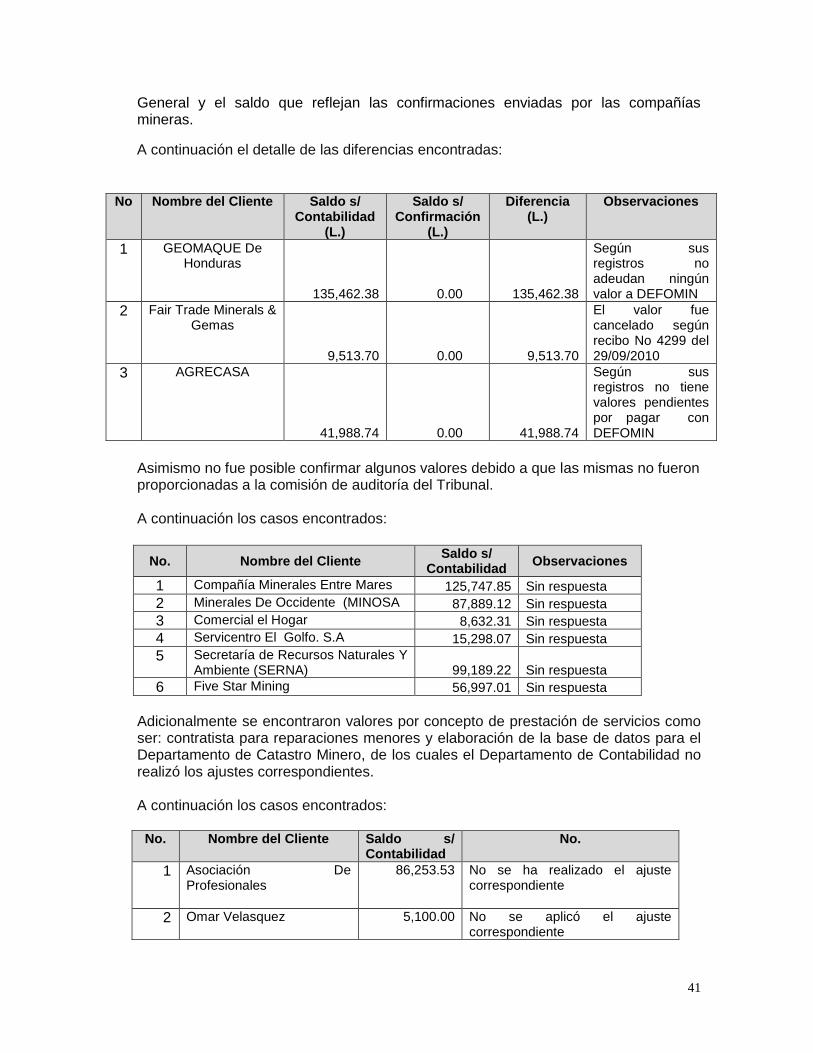

9. EXISTEN DIFERENCIAS ENTRE LAS CONFIRMACIONES DE LAS CUENTAS POR COBRAR A CONCESIONARIOS MINEROS Y EL BALANCE GENERAL

Al solicitar las confirmaciones de los saldos que presentan las Cuentas por Cobrar al 31 de enero de 2010 se encontraron diferencias entre los saldos que refleja el Balance

41

General y el saldo que reflejan las confirmaciones enviadas por las compañías mineras.

A continuación el detalle de las diferencias encontradas:

No Nombre del Cliente Saldo s/ Contabilidad

(L.)

Saldo s/ Confirmación

(L.)

Diferencia (L.)

Observaciones

1 GEOMAQUE De Honduras

135,462.38 0.00 135,462.38

Según sus registros no adeudan ningún valor a DEFOMIN

2 Fair Trade Minerals & Gemas

9,513.70 0.00 9,513.70

El valor fue cancelado según recibo No 4299 del 29/09/2010

3 AGRECASA

41,988.74 0.00 41,988.74

Según sus registros no tiene valores pendientes por pagar con DEFOMIN

Asimismo no fue posible confirmar algunos valores debido a que las mismas no fueron proporcionadas a la comisión de auditoría del Tribunal. A continuación los casos encontrados:

No. Nombre del Cliente Saldo s/

Contabilidad Observaciones

1 Compañía Minerales Entre Mares 125,747.85 Sin respuesta

2 Minerales De Occidente (MINOSA 87,889.12 Sin respuesta

3 Comercial el Hogar 8,632.31 Sin respuesta

4 Servicentro El Golfo. S.A 15,298.07 Sin respuesta

5 Secretaría de Recursos Naturales Y Ambiente (SERNA) 99,189.22 Sin respuesta

6 Five Star Mining 56,997.01 Sin respuesta

Adicionalmente se encontraron valores por concepto de prestación de servicios como ser: contratista para reparaciones menores y elaboración de la base de datos para el Departamento de Catastro Minero, de los cuales el Departamento de Contabilidad no realizó los ajustes correspondientes. A continuación los casos encontrados:

No. Nombre del Cliente Saldo s/ Contabilidad

No.

1 Asociación De Profesionales

86,253.53

No se ha realizado el ajuste correspondiente

2 Omar Velasquez 5,100.00

No se aplicó el ajuste correspondiente

42

Incumpliendo lo establecido en:

Marco Rector de Control Interno Institucional de los Recursos Públicos TSC-NOGECI V-02 CONTROL INTEGRADO, TSC-NOGECI V-09 SUPERVISIÓN CONSTANTE y TSC-NOGECI V-14 CONCILIACIÓN PERIÓDICA DE REGISTROS. En el memorando No DEFOMIN –GA-047/2011, de fecha 13 de diciembre de 2011, el Lic. Gustavo Vallecillo Gerente Administrativo, informa al Abog. Aldo Santos, Director Ejecutivo, lo siguiente: “En resumen y después de haber investigado y analizado caso por caso, considero que no puedo dar una opinión determinante debido a que debe de investigarse en cada registro conjuntamente con el área de Fiscalización los valores contables que adeudan las compañías mineras. Sobre el monto de SERNA ya se envío explicación en el Memorando GA-042/2011 de esta Gerencia de la situación y estado en que se encuentra ese valor. En relación a los últimos cuatro (4) casos del cuadro anterior debe de investigarse cada registro para determinar la existencia de asientos incorrectos o reversiones aplicadas a otros cuentas”.

Lo anterior impide presentación de los saldos reales que conforman las cuentas por cobrar, provocando que se reflejen valores incorrectos en los Estados Financieros. Recomendación No. 9 Al Director Ejecutivo de DEFOMIN

Girar instrucciones a la Contadora para que se realicen las investigaciones necesarias para llegar a estos saldos, para que realice los ajustes por las diferencias, las documente y que en el futuro se asegure de presentar información correcta en los Estados Financieros.

10. EXISTEN SALDOS NEGATIVOS EN LA SUB-CUENTA 1-1-3-6-1-5 TESORERÍA

GENERAL DE LA REPÚBLICA POR TRANSFERENCIA DE FONDOS PROPIOS

Al revisar los registros contables de la cuenta “Otros Anticipos”, específicamente a la sub-cuenta No. 1-1-3-6-1-5 Tesorería General de la República por Transferencia de Fondos Propios, se comprobó que esta refleja saldos en negativo por:- L.3,115,384.18, siendo esta una cuenta de activo.

Incumpliendo lo establecido en: Marco Rector de Control Interno Institucional de los Recursos Públicos TSC-NOGECI V-01 PRÁCTICAS Y MEDIDAS DE CONTROL, TSC-NOGECI V-09 SUPERVISIÓN CONSTANTE, TSC-NOGECI V-10 REGISTRO OPORTUNO y TSC-NOGECI V-13 REVISIONES DE CONTROL. En Memorando No. DEFOMIN-GA-041-2011, el Lic. Gustavo Vallecillo nos informa: “La causa que origino el sobregiro de la cuenta se debe a crédito registrado incorrectamente en la cuenta 1-1-3-6-1-5 Tesorería General de la República por Transferencia de Fondos Propios en fecha 30 noviembre de 2007 por L.3,115,384.18 sobre lo enterado de fondos propios captados en marzo 2007. El registro a esa cuenta no era el correcto ya que inicialmente ese valor no fue registrado en mayo 2007, tiempo en el cual se efectuó el asiento de los registros captados en marzo 2007.”

43

Lo anterior ocasiona que la información presentada en los Estados Financieros no sea confiable, útil y relevante para el control de las operaciones y para la toma de decisiones.

Recomendación No. 10 Al Director Ejecutivo de DEFOMIN Girar instrucciones al Contador General para que investigue, depure y proponga los ajustes o reclasificaciones necesarios para corregir el saldo de dicha cuenta.

11. LOS ACTIVOS DE LA INSTITUCIÓN NO SE ENCUENTRAN ASEGURADOS

Al analizar los controles de la institución sobre sus activos, comprobamos que el edificio, mobiliario y equipo y la flota vehicular no se encuentran cubiertos por un seguro que respalde la integridad de los mismos.

Incumplimiento a lo establecido en: Marco Rector de Control Interno Institucional de los Recursos Públicos TSC-NOGECI V-03 ANÁLISIS DE COSTO/BENEFICIO. El Licenciado Gustavo Vallecillo, Gerente Administrativo, según Memorándum Nº DEFOMIN GA-044/2011 del 13 de Diciembre de 2011 expone lo siguiente: “Sobre esta solicitud me place informarle que el encargado de Bienes Nacionales de DEFOMIN, Harner Amador, efectuó la investigación de las deficiencias señaladas en dicho oficio, informando lo siguiente: Esto se debe a que ninguna autoridad en el período auditado de DEFOMIN se ha interesado en asegurar los activos de la institución, los cuales conforman el Patrimonio. Para el año 2012 se hará inventario general de los activos de DEFOMIN y se gestionara el aseguramiento de los mismos a través de una compañía aseguradora del país”. Esto ocasiona que los bienes no estén protegidos y no se puedan reponer en caso de que surja algún imprevisto o situación de fuerza mayor y que pudiera perjudicar o destruir los activos materiales de esta Institución.

Recomendación No. 11 Al Director Ejecutivo de DEFOMIN Girar instrucciones a la Administración para que proceda a contemplar y/o redistribuir recursos orientados a la compra de un seguro que priorice cubrir al menos los bienes de mayor valor y que generen mas utilidad a la DEFOMIN, tanto en la parte Técnica como en la Administrativa de acuerdo a los procedimientos establecidos en las leyes vigentes.

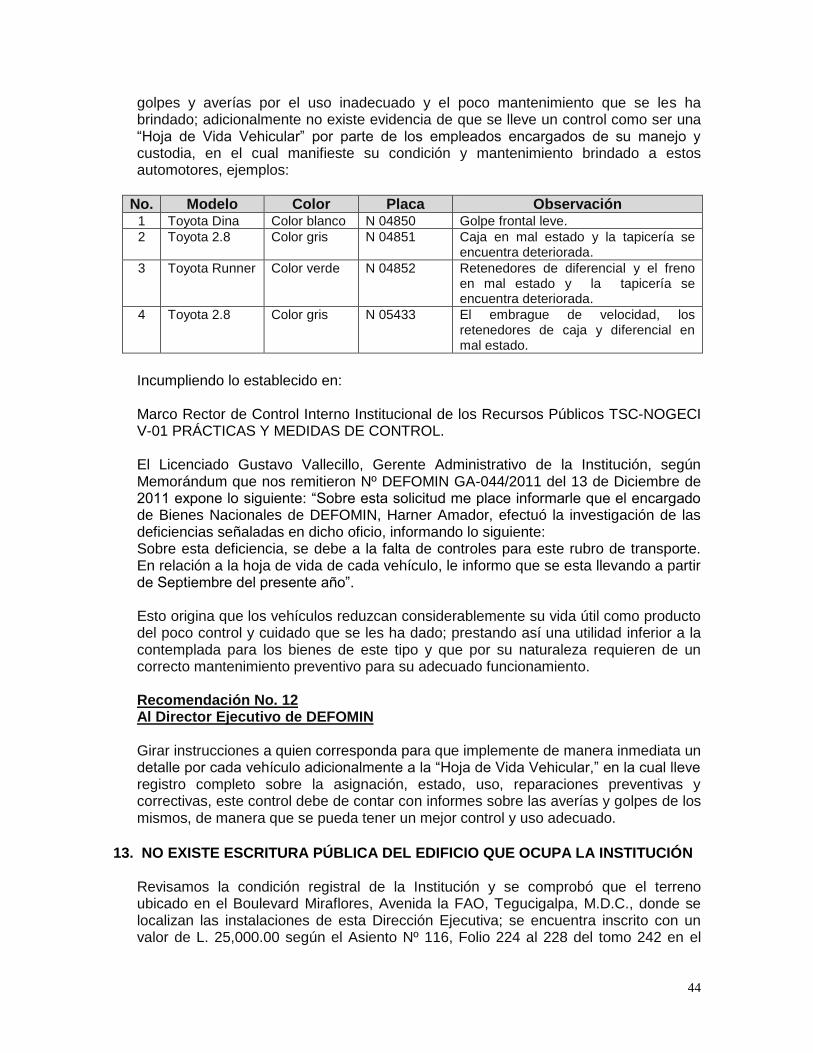

12. ALGUNOS AUTOMÓVILES PROPIEDAD DE LA DIRECCIÓN SE ENCUENTRAN

DETERIORADOS Y NO CUENTAN CON UN CONTROL DE HOJA DE VIDA VEHICULAR

Al realizar la inspección física a la flota vehicular propiedad de DEFOMIN, se comprobó que varios de los vehículos propiedad de la Institución han sido objeto de

44

golpes y averías por el uso inadecuado y el poco mantenimiento que se les ha brindado; adicionalmente no existe evidencia de que se lleve un control como ser una “Hoja de Vida Vehicular” por parte de los empleados encargados de su manejo y custodia, en el cual manifieste su condición y mantenimiento brindado a estos automotores, ejemplos:

No. Modelo Color Placa Observación 1 Toyota Dina Color blanco N 04850 Golpe frontal leve.

2 Toyota 2.8 Color gris N 04851 Caja en mal estado y la tapicería se encuentra deteriorada.

3 Toyota Runner Color verde N 04852 Retenedores de diferencial y el freno en mal estado y la tapicería se encuentra deteriorada.

4 Toyota 2.8 Color gris N 05433 El embrague de velocidad, los retenedores de caja y diferencial en mal estado.

Incumpliendo lo establecido en: Marco Rector de Control Interno Institucional de los Recursos Públicos TSC-NOGECI V-01 PRÁCTICAS Y MEDIDAS DE CONTROL. El Licenciado Gustavo Vallecillo, Gerente Administrativo de la Institución, según Memorándum que nos remitieron Nº DEFOMIN GA-044/2011 del 13 de Diciembre de 2011 expone lo siguiente: “Sobre esta solicitud me place informarle que el encargado de Bienes Nacionales de DEFOMIN, Harner Amador, efectuó la investigación de las deficiencias señaladas en dicho oficio, informando lo siguiente: Sobre esta deficiencia, se debe a la falta de controles para este rubro de transporte. En relación a la hoja de vida de cada vehículo, le informo que se esta llevando a partir de Septiembre del presente año”. Esto origina que los vehículos reduzcan considerablemente su vida útil como producto del poco control y cuidado que se les ha dado; prestando así una utilidad inferior a la contemplada para los bienes de este tipo y que por su naturaleza requieren de un correcto mantenimiento preventivo para su adecuado funcionamiento.

Recomendación No. 12 Al Director Ejecutivo de DEFOMIN Girar instrucciones a quien corresponda para que implemente de manera inmediata un detalle por cada vehículo adicionalmente a la “Hoja de Vida Vehicular,” en la cual lleve registro completo sobre la asignación, estado, uso, reparaciones preventivas y correctivas, este control debe de contar con informes sobre las averías y golpes de los mismos, de manera que se pueda tener un mejor control y uso adecuado.

13. NO EXISTE ESCRITURA PÚBLICA DEL EDIFICIO QUE OCUPA LA INSTITUCIÓN

Revisamos la condición registral de la Institución y se comprobó que el terreno ubicado en el Boulevard Miraflores, Avenida la FAO, Tegucigalpa, M.D.C., donde se localizan las instalaciones de esta Dirección Ejecutiva; se encuentra inscrito con un valor de L. 25,000.00 según el Asiento Nº 116, Folio 224 al 228 del tomo 242 en el

45

Registro de la Propiedad, sin embargo, no existe registro del edificio que ocupa la institución, por lo cual la DEFOMIN no tiene escritura Pública del mismo.

No obstante a lo descrito anteriormente, en los Estados Financieros de esta Dirección se observa que si se refleja un valor de L. 5,303,867.81 que corresponde a la cuenta de Edificios, lo que nos indica que si esta contabilizado sin estar inscrito conforme a Ley. Incumpliendo lo establecido en: Marco Rector de Control Interno Institucional de los Recursos Públicos TSC-NOGECI V-10 REGISTRO OPORTUNO La Abogada Ericka Molina, Asesora de la Dirección Ejecutiva, en memorándum de fecha 11 de Octubre de 2011 expone lo siguiente: “Le informo que habiéndose verificado en los Registros digitales de la Propiedad, se pudo constatar que en el asiento Nº 116 folios 224 al 228 tomo 242 del Registro de la Propiedad de este Departamento de Francisco Morazán que es el antecedente registral del inmueble ocupado por DEFOMIN, no aparecen inscritas mejoras en el inmueble. Esta inscripción conlleva una erogación considerable de recursos que la institución no posee, ya que se pagan L. 200 por los primeros mil del valor de las mejoras y 1.50 por cada mil siguiente, aspecto que consideramos es la razón por la cual no se ha procedido a la inscripción en referencia por constituir una erogación importante que ante las condiciones económicas menguadas que ha venido enfrentando la institución y el país, no ha podido realizar la institución”.

Este hecho afecta contablemente la razonabilidad de los Estados Financieros ya que reflejan saldos de los que no se tiene fundamento para valorizarlos y posteriormente contabilizarlos, y por otra parte incumple las disposiciones Legales tributarias en virtud de que se están dejando de pagar los impuestos correspondientes por este concepto.

Recomendación No. 13 Al Director Ejecutivo de DEFOMIN Girar instrucciones al Gerente Administrativo para que proceda a hacer las gestiones correspondientes para inscribir de conformidad el edificio en el que funge la Dirección propiedad de la misma en el registro de la Propiedad.

14. LA INSTITUCIÓN NO TIENE UN INVENTARIO DE BIENES ACTUALIZADO Y NO

REALIZA INSPECCIÓNES FÍSICAS PERIÓDICAMENTE Al evaluar el control interno del área de Bienes Nacionales, se comprobó que el inventario de bienes de la entidad está desactualizado ya que el más reciente se tomó al mes de Octubre de 2009; tampoco se encontró evidencia de que se efectúen revisiones periódicas al mismo, ni que se implementen actividades de control en base a una planificación eficaz. Incumpliendo lo establecido en: Marco Rector de Control Interno Institucional de los Recursos Públicos TSC-NOGECI V-15 INVENTARIOS PERIÓDICOS

46

El Licenciado Gustavo Vallecillo, Gerente Administrativo, según Memorándo Nº DEFOMIN GA-044/2011 del 13 de Diciembre de 2011 expone lo siguiente: “Sobre esta solicitud me place informarle que el encargado de Bienes Nacionales de DEFOMIN, Harner Amador, efectuó la investigación de las deficiencias señaladas en dicho oficio, informando lo siguiente: Esto se debe a falta de planificación del encargado de Bienes Nacionales de DEFOMIN, sin embargo para el año 2012 se tiene planificado efectuar inventario físico al 100% de todos los bienes propiedad de DEFOMIN y que están asignados en todos los empleados que laboran para la institución”. Al no disponer de un inventario de bienes actualizado provoca desconocimiento de la propiedad institucional afectando de manera negativa la razonabilidad de los valores reflejados en los Estados Financieros; y no realizar inspecciones periódicamente a los bienes de la entidad impide detectar la pérdida y mal uso de los mismos de manera oportuna. Recomendación No. 14 Al Director Ejecutivo de DEFOMIN Girar instrucciones al Encargado de la Unidad de Bienes Nacionales, para que se actualicen y registren los inventarios de bienes y que implemente procedimientos de inventarios periódicos para su revisión y verificación en base a una planificación.

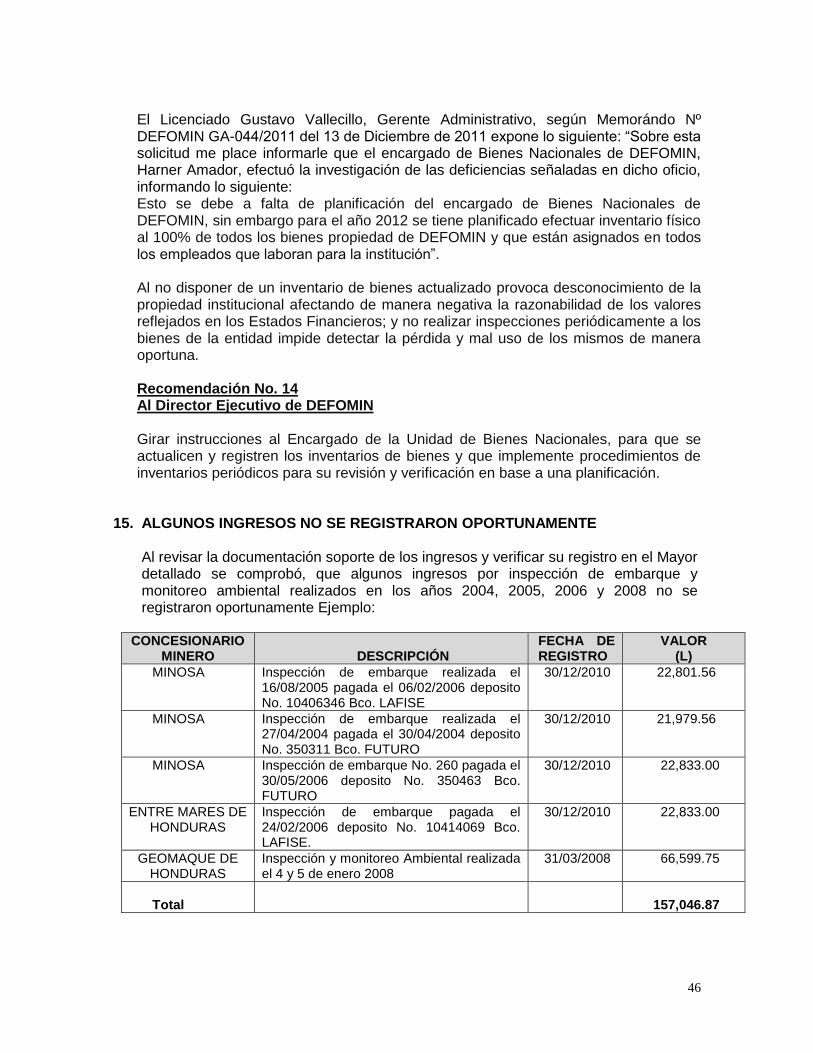

15. ALGUNOS INGRESOS NO SE REGISTRARON OPORTUNAMENTE Al revisar la documentación soporte de los ingresos y verificar su registro en el Mayor detallado se comprobó, que algunos ingresos por inspección de embarque y monitoreo ambiental realizados en los años 2004, 2005, 2006 y 2008 no se registraron oportunamente Ejemplo:

CONCESIONARIO

MINERO

DESCRIPCIÓN FECHA DE REGISTRO

VALOR (L)

MINOSA Inspección de embarque realizada el 16/08/2005 pagada el 06/02/2006 deposito No. 10406346 Bco. LAFISE

30/12/2010 22,801.56

MINOSA Inspección de embarque realizada el 27/04/2004 pagada el 30/04/2004 deposito No. 350311 Bco. FUTURO

30/12/2010 21,979.56

MINOSA Inspección de embarque No. 260 pagada el 30/05/2006 deposito No. 350463 Bco. FUTURO

30/12/2010 22,833.00

ENTRE MARES DE HONDURAS

Inspección de embarque pagada el 24/02/2006 deposito No. 10414069 Bco. LAFISE.

30/12/2010 22,833.00

GEOMAQUE DE HONDURAS

Inspección y monitoreo Ambiental realizada el 4 y 5 de enero 2008