DEPARTAMENTO DE CIENCIAS ECONÓMICAS,...

20

FECHA ÚLTIMA REVISIÓN: 13/12/11 VERSIÓN: 1.0 CÓDIGO: SGC.DI.260 DEPARTAMENTO DE CIENCIAS ECONÓMICAS, ADMINISTRATIVAS Y DE COMERCIO CARRERA DE INGENIERÍA EN FINANZAS Y AUDITORÍA TRABAJO DE TITULACIÓN, PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERO EN FINANZAS – CONTADOR PÚBLICO – AUDITOR AUTORES: CRISTIAN TADEO SIGCHA GARCÍA CRISTIAN ALFONSO VILLAMARÍN VILLAMARÍN DIRECTORA: ING. IRALDA BENAVIDES LATACUNGA, DICIEMBRE 2017

Transcript of DEPARTAMENTO DE CIENCIAS ECONÓMICAS,...

FECHA ÚLTIMA REVISIÓN: 13/12/11 VERSIÓN: 1.0CÓDIGO: SGC.DI.260

DEPARTAMENTO DE CIENCIAS ECONÓMICAS,

ADMINISTRATIVAS Y DE COMERCIO

CARRERA DE INGENIERÍA EN FINANZAS Y AUDITORÍA

TRABAJO DE TITULACIÓN, PREVIO A LA OBTENCIÓN DEL TÍTULO DE

INGENIERO EN FINANZAS – CONTADOR PÚBLICO – AUDITOR

AUTORES:

CRISTIAN TADEO SIGCHA GARCÍA

CRISTIAN ALFONSO VILLAMARÍN VILLAMARÍN

DIRECTORA:

ING. IRALDA BENAVIDES

LATACUNGA, DICIEMBRE 2017

“El único modo de agradar verdaderamente a dios

es el cumplimiento en el mundo de los propios

deberes profesionales, por ello el profesional se

entrega en alma y cuerpo a realizar su vocación.”

Max Weber

1. TEMA DEL PROYECTO: “RESPONSABILIDAD SOCIAL INTEGRADA: INTERÉS PÚBLICO DE LA

FEDERACIÓN INTERNACIONAL DE CONTADORES (IFAC) Y LA

RESPONSABILIDAD DEL CONTADOR EN LA ZONA 3 DE ECUADOR”

CA

US

AS

¿LA FUNCIÓN PROFESIONAL DEL CONTADOR PÚBLICO

SE ENCUENTRA ENMARCADA EN EL INTERÉS PÚBLICO

DE IFAC Y LA RESPONSABILIDAD SOCIAL?

Impacto social negativo

basado en intereses

individualistas

Desprestigio de los

contadores en su profesión

Desempeño poco

satisfactorio en su labor

profesional sin pensar en la

colectividad

Carecer de una formación

ética basada en principios

de interés público y

responsabilidad profesional

Presentar intereses

netamente de carácter

lucrativo sin pensar en el

beneficio colectivo de la

sociedad

Conocimiento poco

difundido acerca de la

normativa de IFAC y la

responsabilidad social

PLANTEAMIENTO DEL PROBLEMAE

FE

CT

OS

Variable Independiente

Variable Dependiente

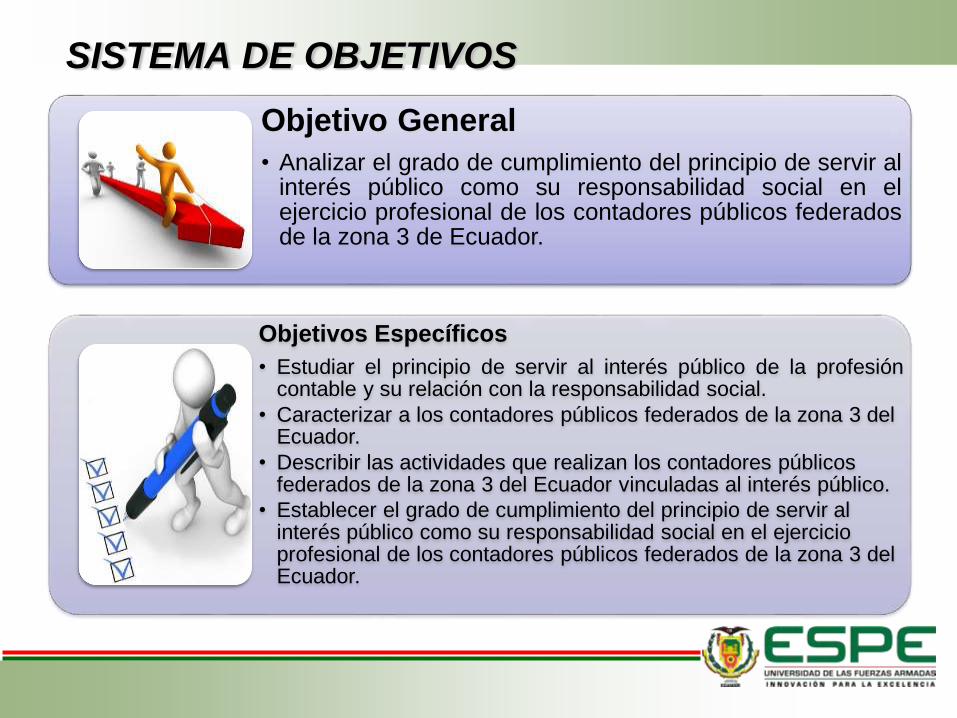

Objetivo General

• Analizar el grado de cumplimiento del principio de servir alinterés público como su responsabilidad social en elejercicio profesional de los contadores públicos federadosde la zona 3 de Ecuador.

Objetivos Específicos

• Estudiar el principio de servir al interés público de la profesióncontable y su relación con la responsabilidad social.

• Caracterizar a los contadores públicos federados de la zona 3 del Ecuador.

• Describir las actividades que realizan los contadores públicos federados de la zona 3 del Ecuador vinculadas al interés público.

• Establecer el grado de cumplimiento del principio de servir al interés público como su responsabilidad social en el ejercicio profesional de los contadores públicos federados de la zona 3 del Ecuador.

SISTEMA DE OBJETIVOS

MARCO TEÓRICO

INTERÉS

INTERÉS ECONÓMICO

INTERÉS PRIVADO

INTERÉS EMPRESARIAL

INTERÉS PÚBLICO

RESPONSABILIDADRESPONSABILIDAD

SOCIAL

RESPONSABILIDAD

SOCIAL EMPRESARIAL

RESPONSABILIDAD

SOCIAL AMBIENTAL

RESPONSABILIDAD SOCIAL

GUBERNAMENTAL

RESPONSABILIDAD

SOCIAL EMPRESARIAL

RESPONSABILIDAD

SOCIAL INDIVIDUAL

FUNDAMENTACIÓN

CONCEPTUAL

ECUADOR DIVIDO POR ZONAS DE

PLANIFICACIÓN

METODOLOGÍA

POBLACIÓN3205

CONTADORES SRI

MUESTRAN = 3205

Za = 1.96 para un nivel de confianza del 95%

p = 50% = 0.5

q = 50% = 0.5

d = 5%

𝑛 =1.962 ∗ 3205 ∗ 0.5 ∗ 0.5

(0.052∗ (3205 − 1)) + 1.962 ∗ 0.5 ∗ 0.5

𝒏 (𝑻𝒂𝒎𝒂ñ𝒐 𝒅𝒆 𝒍𝒂𝒎𝒖𝒆𝒔𝒕𝒓𝒂) = 𝟏𝟒𝟎. 𝟐𝟕 = 𝟏𝟒𝟎

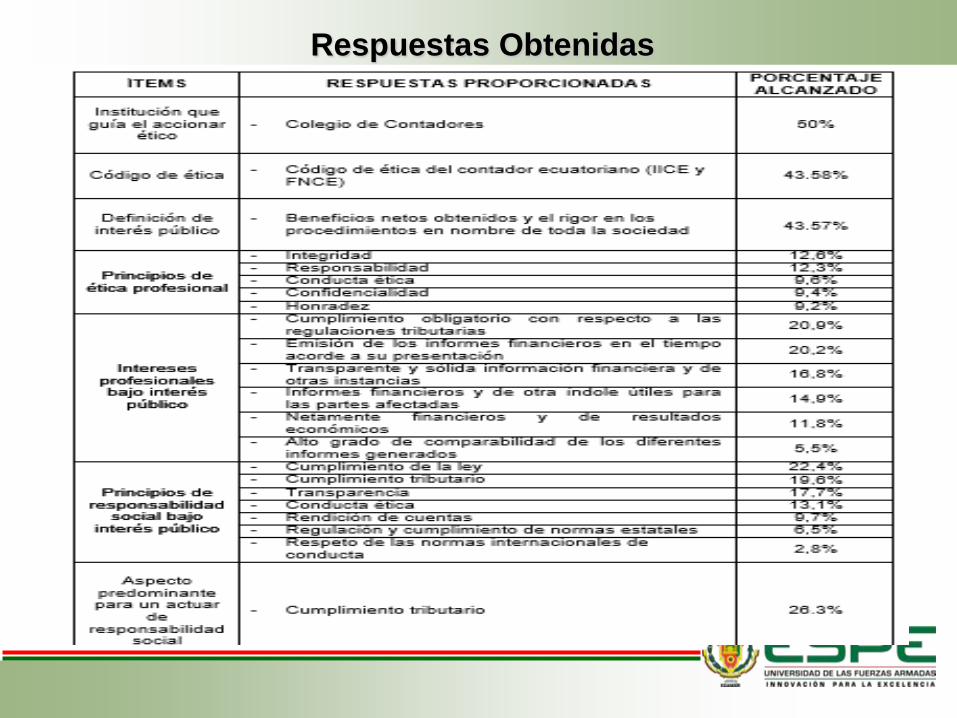

DISCUSIÓN DE LOS RESULTADOS

1) Caracterización de los contadores

2) Determinación del conocimiento y grado de aplicación

Respuestas Obtenidas

2) Áreas de conocimiento que deben reforzarse

COMPROBACIÓN DE HIPÓTESIS

Ho: El profesional contador no realiza sus actividades bajo el

conocimiento de las normas de interés público promulgado por IFAC yde responsabilidad social.

H1: El profesional contador realiza sus actividades bajo el

conocimiento de las normas de interés público promulgado por IFAC y

de responsabilidad social.

CONCLUSIONES

RECOMENDACIONES