Diapositiva 1 - Bolsa de Santiagobolsadesantiago.com/Biblioteca de Archivos/Emisores/1 y 2... ·...

20

Junio 2012 1

Transcript of Diapositiva 1 - Bolsa de Santiagobolsadesantiago.com/Biblioteca de Archivos/Emisores/1 y 2... ·...

Junio 2012

1

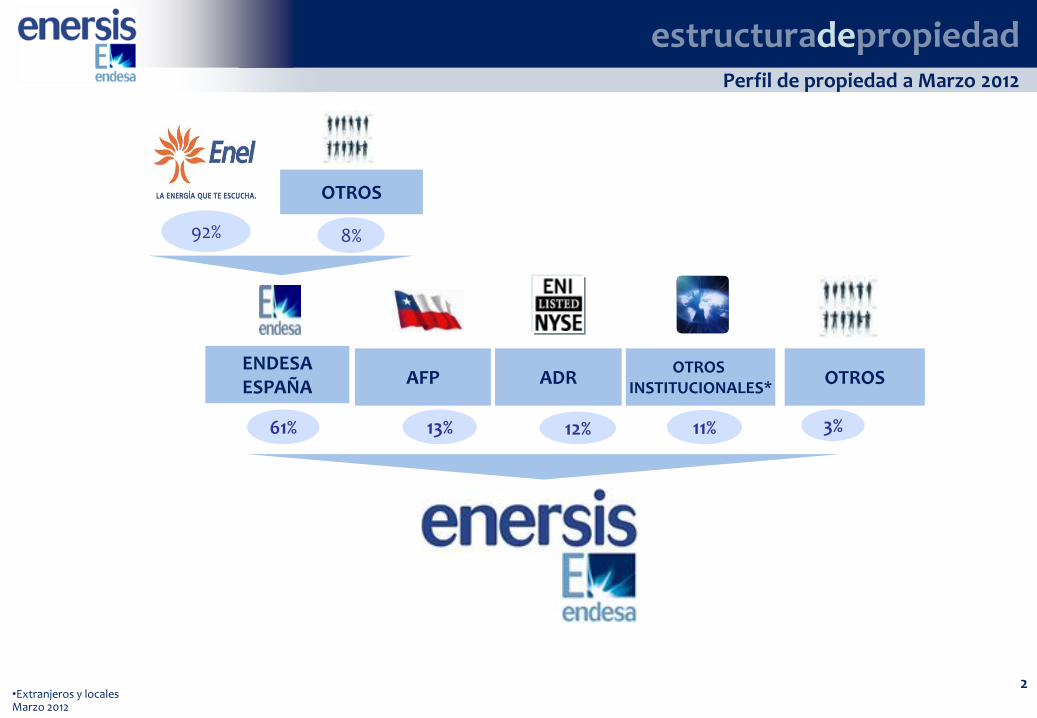

estructuradepropiedadPerfil de propiedad a Marzo 2012

•Extranjeros y localesMarzo 2012

2

ENDESAESPAÑA AFP ADR

OTROS INSTITUCIONALES*

OTROS

61% 13% 12% 11% 3%

92% 8%

OTROS

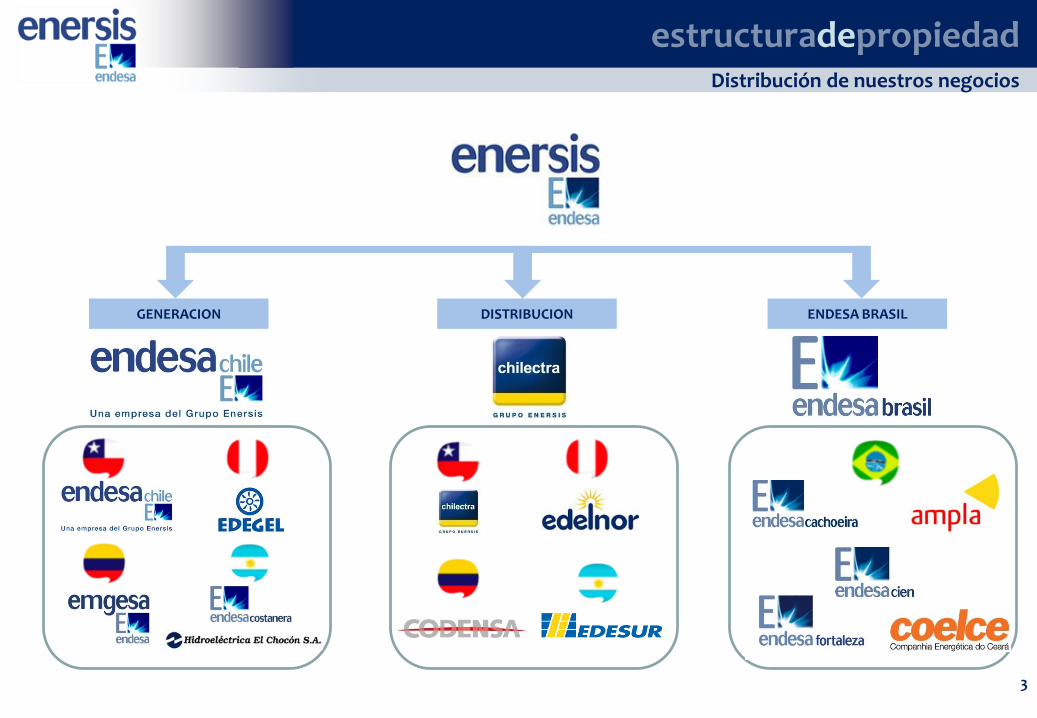

estructuradepropiedadDistribución de nuestros negocios

3

GENERACION DISTRIBUCION ENDESA BRASIL

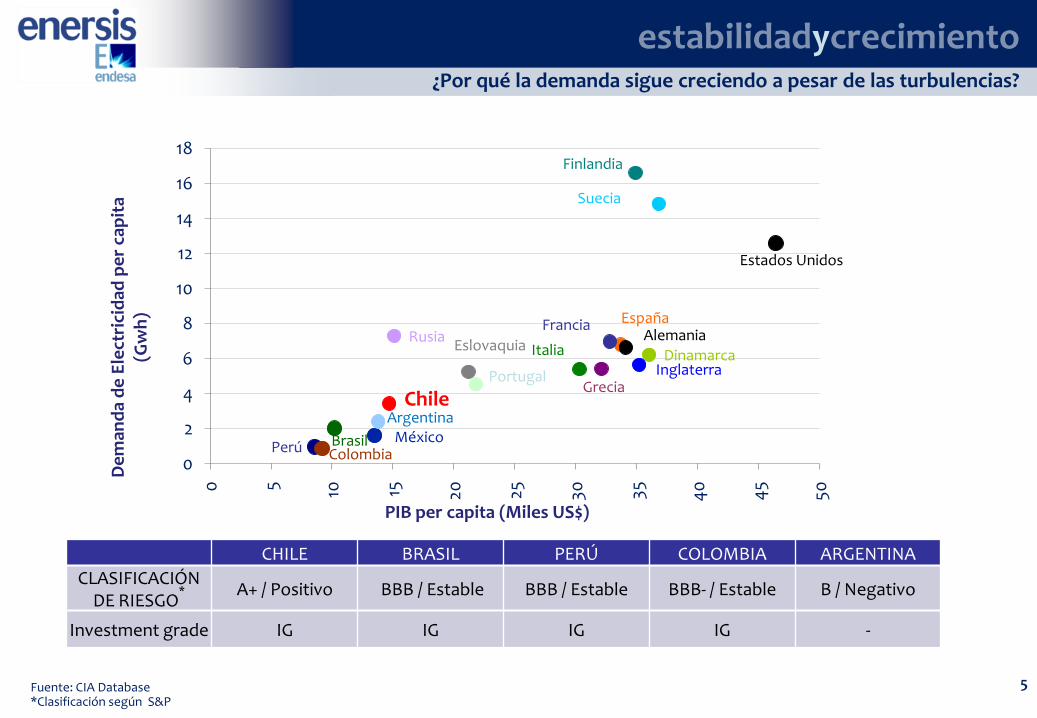

loprevisiblees?El PIB y la demanda por electricidad siguen altamente correlacionadas

4

4,6%

5,7%3,0%

5,1%

3,3%

Fuente: Latin American Consensus Forecasts. Mayo, 2012.

Crecimiento esperado, países donde operamos

estabilidadycrecimiento¿Por qué la demanda sigue creciendo a pesar de las turbulencias?

Chile

Perú ColombiaMéxico

Argentina

Brasil

Finlandia

Rusia

Suecia

Eslovaquia

Portugal

España

Italia

FranciaAlemania

Estados Unidos

GreciaInglaterra

Dinamarca

0

2

4

6

8

10

12

14

16

18

0 5 10 15 20 25 30 35 40 45

50

De

man

da

de

Ele

ctri

cid

ad p

er

cap

ita

(Gw

h)

PIB per capita (Miles US$)

5Fuente: CIA Database*Clasificación según S&P

CHILE BRASIL PERÚ COLOMBIA ARGENTINA

CLASIFICACIÓN DE RIESGO

* A+ / Positivo BBB / Estable BBB / Estable BBB- / Estable B / Negativo

Investment grade IG IG IG IG -

Enersis,negociodegeneración

Colombia•2.914 MW cap. instalada

•18% part. de mercado

•15% térmico; 85% hidráulico

# 2

Perú

•1.668 MW cap. instalada

•29% part. de mercado

•55% térmico; 45% hidráulico.

# 1

•5.611 MW cap. instalada

•34% part. de mercado

•37% térmico; 62% hidráulico; 1% ERNC.

Chile

# 1

Brasil•987 MW cap. instalada

•2% part. de mercado

•33% térmico; 67% hidráulico.

•3.652 MW cap. Instalada

•10% part. de mercado

•64% térmico; 36% hidraulico.

Argentina

Líderes de mercado y mix de generación eficiente

6

# 1

Capacidad Total14.832 MW

41% Térmico

58% Hidráulico

1% ERNC

Más de 56 TWh generados durante 2011

Colombia•Acceso a nuevas oportunidades

•Crecimiento Industrial

Perú•Desarrollo de gas natural

•Exportación de electricidad

•Desarrollo hidroeléctrico

•Capacidad de transmisión

•Falta de capacidad para el año 2015

•Futura matriz energética en discusión

Chile

•Mejoras en el sistema de transmisión

•Precios de adjudicación en contratos de largo plazo

•Renovación de concesiones

•Alcanzar equilibrio financiero

Argentina

Brasil

Principales desafíos

7

Op

ort

un

idad

de

inte

gra

ció

n d

e m

erc

ado

sEnersis,negociodegeneración

8

El Quimbo Ubicación: Río Magdalena. Departamento del Huila Tecnología: Hidroeléctrica de embalse Capacidad instalada: 400 MW Pago potencia: 1,650 GWh / 20 años Puesta en marcha estimada: Diciembre 2014 Inversión: 837 MMUSD

Bocamina II Ubicación: Región del Bío Bío, Coronel. Contigua a la actual

central de Bocamina. Combustible: Carbón pulverizado bituminoso. Capacidad instalada: 370 MW. En pruebas de puesta en servicio para entrada en

operación comercial este año. Inversión: 841 MMUSD

Cartera de proyectos en construcción

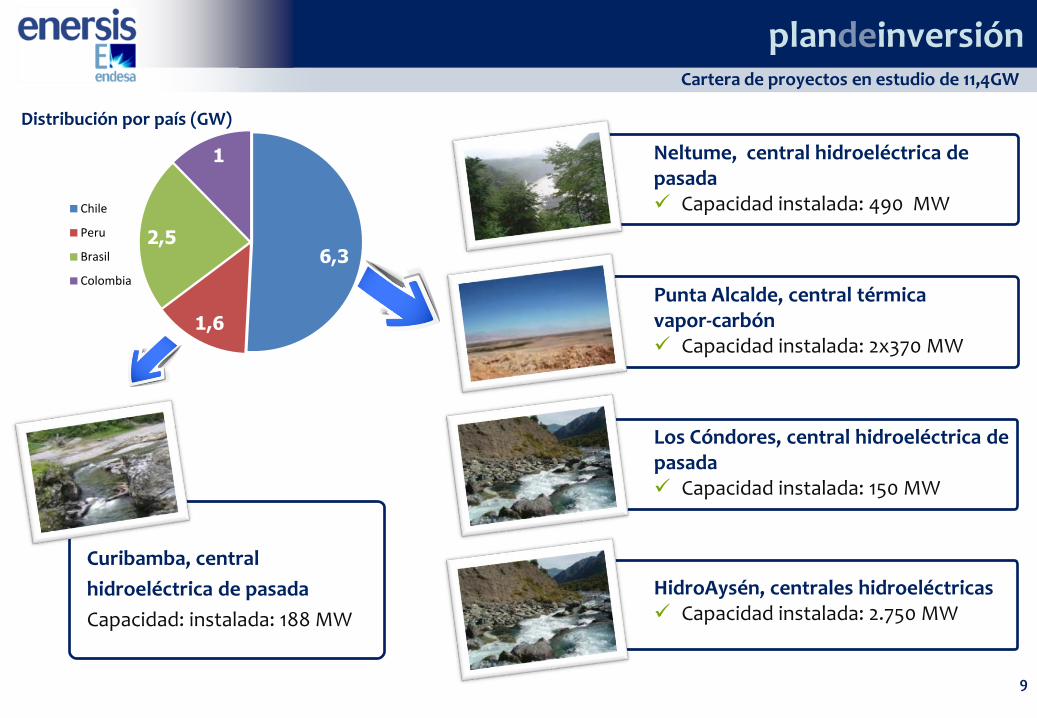

plandeinversión

9

Curibamba, central

hidroeléctrica de pasada

Capacidad: instalada: 188 MW

HidroAysén, centrales hidroeléctricas Capacidad instalada: 2.750 MW

Neltume, central hidroeléctrica de pasada Capacidad instalada: 490 MW

Los Cóndores, central hidroeléctrica de pasada Capacidad instalada: 150 MW

Punta Alcalde, central térmica vapor-carbón Capacidad instalada: 2x370 MW

6,3

1,6

2,5

1

Chile

Peru

Brasil

Colombia

Distribución por país (GW)

Cartera de proyectos en estudio de 11,4GW

plandeinversión

Colombia

COELCE

•Fortaleza, 3,3 millones de clientes

•12,0% pérdidas de energía

•28,6% EBITDA / Ingresos

•34% ventas a clientes residencialesPerú

Chile

Brasil

Argentina

•Lima, 1,2 millones de clientes

•8,2% pérdidas de energía

•23,8% EBITDA / Ingresos

•38% ventas a clientes residenciales

•Santiago, 1,6 millones de clientes

• 5,5% pérdidas de energía

•16,7% EBITDA / Ingresos

•25% ventas a clientes residenciales

•Bogotá, 2,6 millones de clientes

•7,8% pérdidas de energía

•35,4% EBITDA / Ingresos

•35% ventas a clientes residenciales

AMPLA

•Rio de Janeiro, 2,6 millones de clientes

•19,4% pérdidas de energía

•23,1% EBITDA / Ingresos

•42% ventas a clientes residenciales

•Buenos Aires, 2,4 millones de clientes

•10,5% pérdidas de energía

•41% ventas a clientes residenciales

Atractivas áreas de concesión

10

13,7 millones de clientes

Cerca de 70 TWh vendidos durante 2011 10,6% pérdidas promedio de energía

Enersis,negociodedistribución

Información a marzo 2012

Crecimiento histórico de la demanda de energía

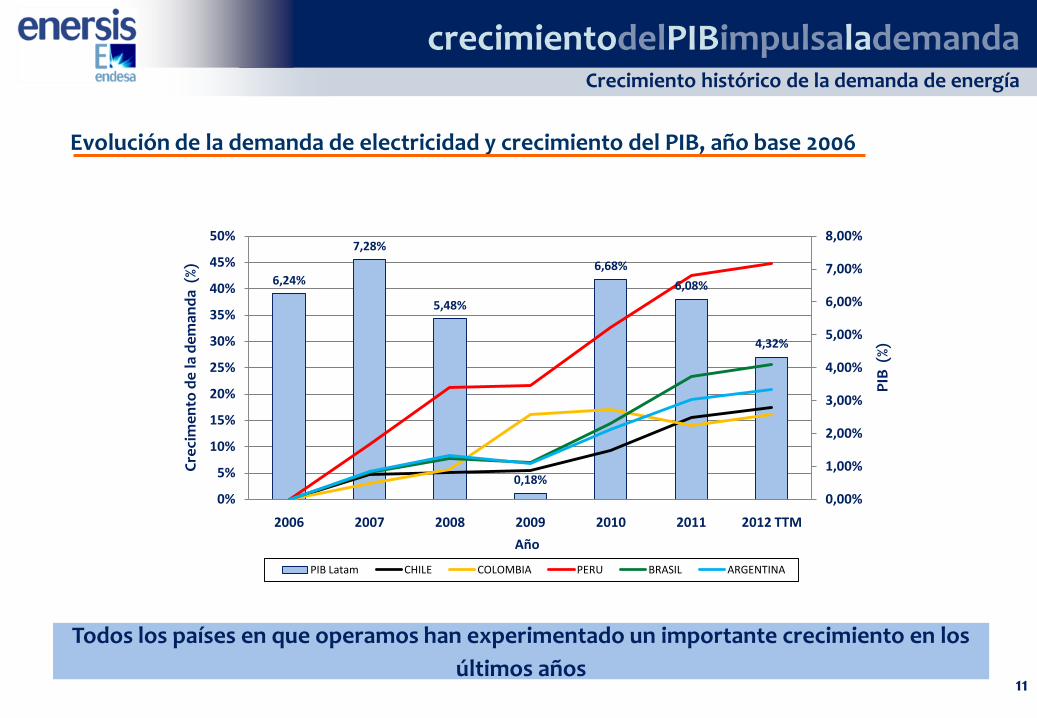

crecimientodelPIBimpulsalademanda

11

Evolución de la demanda de electricidad y crecimiento del PIB, año base 2006

6,24%

7,28%

5,48%

0,18%

6,68%

6,08%

4,32%

0,00%

1,00%

2,00%

3,00%

4,00%

5,00%

6,00%

7,00%

8,00%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

2006 2007 2008 2009 2010 2011 2012 TTM

PIB

(%)

Cre

cim

en

tod

e la

de

man

da

(%)

Año

PIB Latam CHILE COLOMBIA PERU BRASIL ARGENTINA

Todos los países en que operamos han experimentado un importante crecimiento en los

últimos años

Colombia

•Satisfacer la creciente demanda

•Mejorar la calidad de servicio

•Mejorar eficiencias operacionales

Perú

•Satisfacer la creciente demanda

•Mantener el actual nivel de pérdidas de energía

•Continuar optimizando el mix de clientes

•Mantener la calidad de servicio

• Mantener el buen nivel de pérdidas de energía

• Liderazgo en innovación

• Tele metering

•Smart grid

Chile

Coelce

•Mantener la calidad de servicio

•Alcanzar a la creciente demanda

Ampla

•Plan de eficiencias

•Desarrollo de Tele metering

•Reducir pérdidas

•Smart grid

•Mejorar la eficiencia operacional

•Alcanzar equilibrio financiero

Argentina

Brasil

Cada año se incorporan cerca de 400.000 nuevos clientes

Principales desafíos

12

Enersis,negociodedistribución

Próxima revisión tarifaria

Tasa de retorno

Período tarifario

Autoridades OSINERGMIN ANEEL ENRE

4 años 5 años 4 años

CREGCNE, SEC

ROA 10% real AI

WACC 13,9% real AI

ROA 12% real AI

WACC 10,2% real AI

Por definir

2012 2014 2013 Ampla 2014Coelce 2011*

Por definirAmpla 5 años, Coelce 4 años

Duración 30 años 95 añosIndefinida Indefinida Indefinida

Próximas revisiones tarifarias

13

Chile Colombia

•La resolución final fue publicada en abril, 2012. •AI: Antes de Impuestos

Perú Brasil Argentina

Enersis,negociodedistribución

Por definir

condicionesclaveparasustentarelcrecimientoAdemás del consumo y la inelasticidad

• Rigurosa evaluación

• En nuestros negocios, en la región

• Compatibles con políticas de inversióny financiamiento aprobadas por losaccionistas.

• No poner en peligro la clasificación deriesgo.

Criterios de inversión

14

Inversiones esperadas

• 2012 – 2016: US$6.800 millones

• Distribución: US$ 4.285 millones(principalmente capex demantenimiento)

• Generación: US$ 2.495 millones, (manteminiento y proyectos en construcción)

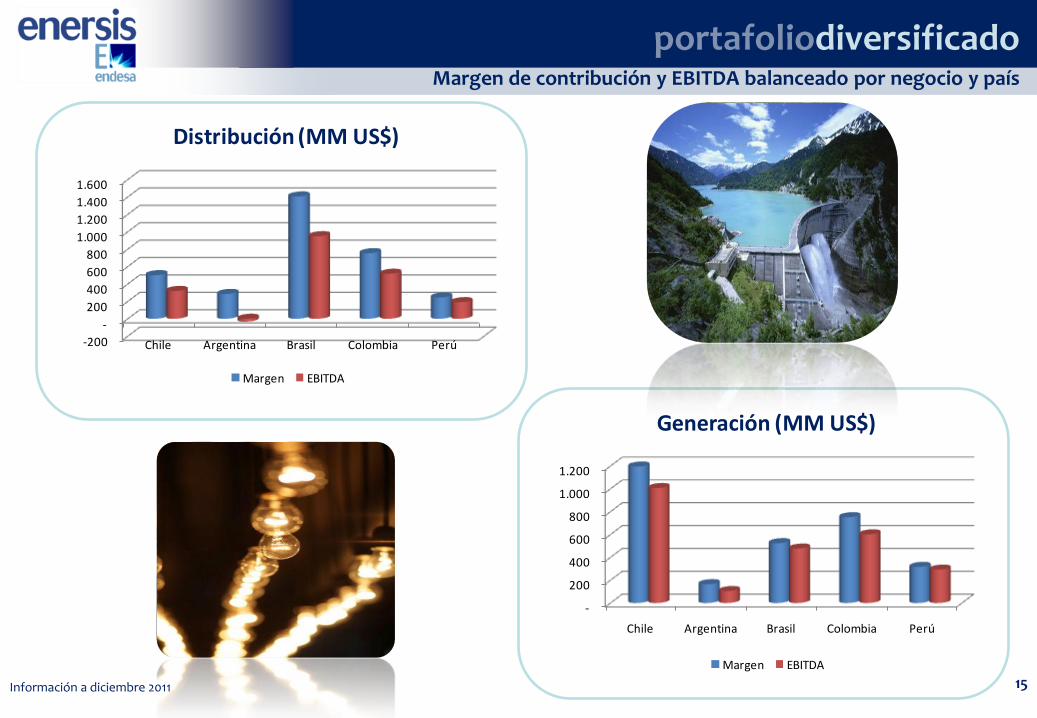

-

200

400

600

800

1.000

1.200

Chile Argentina Brasil Colombia Perú

Generación (MM US$)

Margen EBITDA

-200

-

200

400

600

800

1.000

1.200

1.400

1.600

Chile Argentina Brasil Colombia Perú

Distribución (MM US$)

Margen EBITDA

portafoliodiversificadoMargen de contribución y EBITDA balanceado por negocio y país

15Información a diciembre 2011

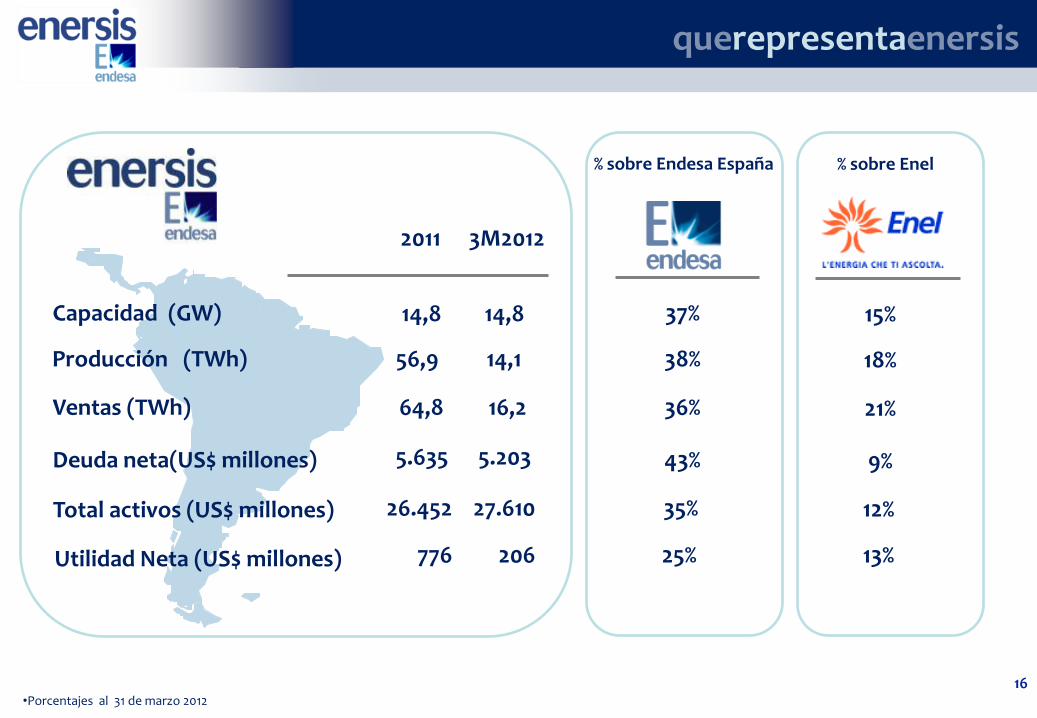

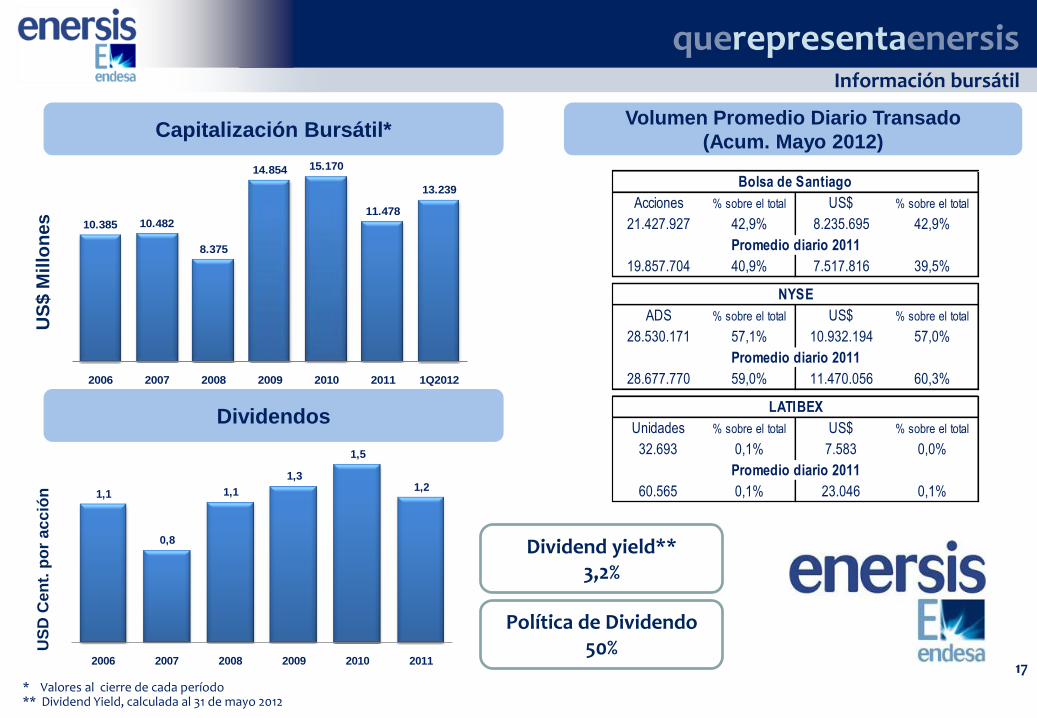

querepresentaenersis

16

Capacidad (GW)

Deuda neta(US$ millones)

Total activos (US$ millones)

37%

43%

35%

14,8

% sobre Endesa España

27.610

5.203

Ventas (TWh) 16,2 36%

Producción (TWh) 38%14,1

15%

9%

12%

21%

18%

% sobre Enel

Utilidad Neta (US$ millones) 206 25% 13%

•Porcentajes al 31 de marzo 2012

14,8

26.452

5.635

64,8

56,9

776

2011 3M2012

1,1

0,8

1,1

1,3

1,5

1,2

2006 2007 2008 2009 2010 201117

querepresentaenersis

Volumen Promedio Diario Transado

(Acum. Mayo 2012)

10.385 10.482

8.375

14.854 15.170

11.478

13.239

2006 2007 2008 2009 2010 2011 1Q2012

US

$ M

illo

nes

Capitalización Bursátil*

Dividendos

US

D C

en

t. p

or

ac

ció

n

Dividend yield**3,2%

Política de Dividendo 50%

* Valores al cierre de cada período** Dividend Yield, calculada al 31 de mayo 2012

Información bursátil

Acciones % sobre el total US$ % sobre el total

21.427.927 42,9% 8.235.695 42,9%

19.857.704 40,9% 7.517.816 39,5%

ADS % sobre el total US$ % sobre el total

28.530.171 57,1% 10.932.194 57,0%

28.677.770 59,0% 11.470.056 60,3%

Unidades % sobre el total US$ % sobre el total

32.693 0,1% 7.583 0,0%

60.565 0,1% 23.046 0,1%

Bolsa de Santiago

Promedio diario 2011

NYSE

Promedio diario 2011

LATIBEX

Promedio diario 2011

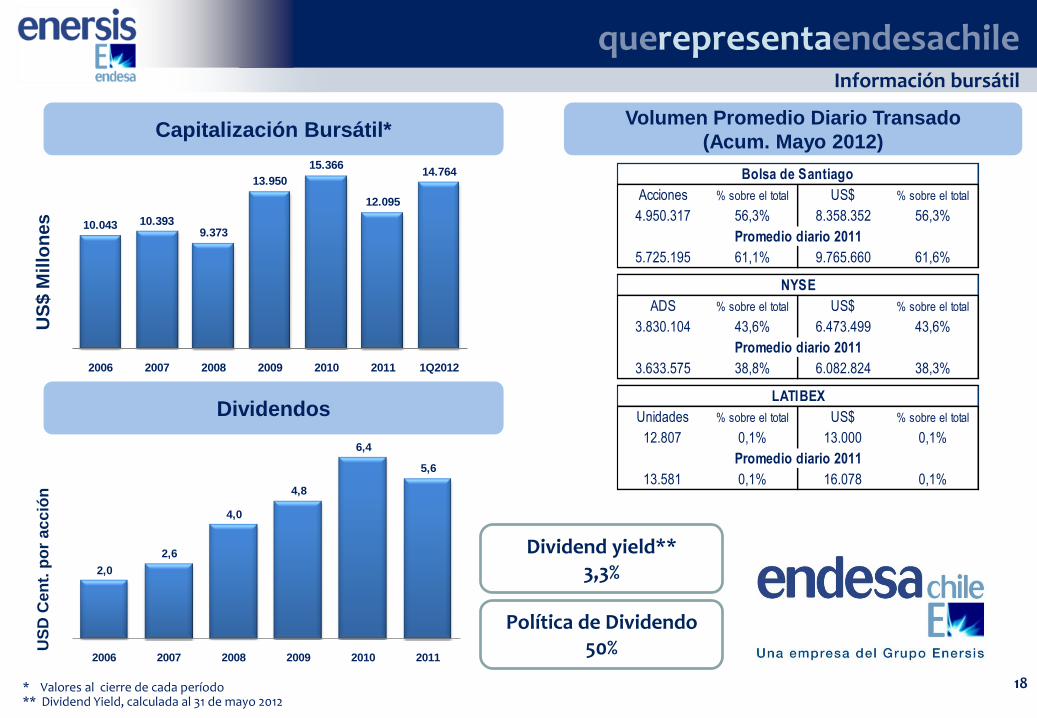

2,0

2,6

4,0

4,8

6,4

5,6

2006 2007 2008 2009 2010 2011

10.043 10.3939.373

13.950

15.366

12.095

14.764

2006 2007 2008 2009 2010 2011 1Q2012

18

querepresentaendesachileInformación bursátil

Volumen Promedio Diario Transado

(Acum. Mayo 2012)

US

$ M

illo

nes

Capitalización Bursátil*

Dividendos

Dividend yield**3,3%

Política de Dividendo 50%

Acciones % sobre el total US$ % sobre el total

4.950.317 56,3% 8.358.352 56,3%

5.725.195 61,1% 9.765.660 61,6%

ADS % sobre el total US$ % sobre el total

3.830.104 43,6% 6.473.499 43,6%

3.633.575 38,8% 6.082.824 38,3%

Unidades % sobre el total US$ % sobre el total

12.807 0,1% 13.000 0,1%

13.581 0,1% 16.078 0,1%

Bolsa de Santiago

Promedio diario 2011

NYSE

Promedio diario 2011

LATIBEX

Promedio diario 2011

US

D C

en

t. p

or

ac

ció

n

* Valores al cierre de cada período** Dividend Yield, calculada al 31 de mayo 2012

Sertransparentes,nuestrodeberEnersis ha sido premiado por su apertura de información

19

Enersis además a sido recientemente premiado por encontrarse dentro de las 10 compañías

más transparentes en Chile según el “Índice de Transparencia Corporativa”, organizada por

la Universidad del Desarrollo.

Un inversionista bien informado, toma buenas decisiones

![[36]ri.pemex.com/files/content/Refinacion_2011.pdfReformación de naftas 269 269 301 301 301 301 279 279 279 279 279 Hidrodesulfuración ab 808 848 987 987 987 987 926 926 926 926](https://static.fdocuments.co/doc/165x107/5e43f21123fe8a252a63bc65/36ripemexcomfilescontentrefinacion2011pdf-reformacin-de-naftas-269-269.jpg)