Diario Mayor Hoja de Caja Otros

79

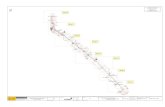

EL PROCESO CONTABLE Inventarios y Balances Diario Mayor Hoja de Trabajo Registro de Compras Registro de Ventas Caja Otros Balance de Comprobación Balance General Estado de Ganancias y Pérdidas Estado de Cambios en el P.N. Flujo de Efectivo

Transcript of Diario Mayor Hoja de Caja Otros

EL PROCESO CONTABLE

Inventarios y

BalancesDiario Mayor

Hoja de

Trabajo

Registro de

Compras

Registro de

Ventas

Caja Otros

Balance de

Comprobación

Balance

General

Estado de

Ganancias y

Pérdidas

Estado de

Cambios en el

P.N.

Flujo de

Efectivo

PROGRAMA DE CONTABILIDAD COMPUTARIZADA

UNIDAD I

• CONTABILIDAD COMPUTARIZADA• CONCEPTO• VENTAJAS

• SISTEMAS DE INFORMACION CONTABLE• CONCEPTO• MODELOS DE PROCESAMIENTO DE INFORMACION

• MANUAL• COMPUTARIZADO

• CICLO CONTABLE EN UN SISTEMA MANUAL Y EN UN SISTEMA COMPUTARIZDA.PROCESO DE AJUSTE Y CIERRE DEL EJERCICIO

• SISTEMA DE CONTABILIDAD COMPUTARIZADA• PROGRAMAS ESPECIFICOS• PAQUETRES DE SISTEMAS ESTANDAR• DESARROLLO DE SISTEMAS PROPIOS (ELABORADOS POR LA EMPRESA)

• INSTALACION DE SISTEMAS DE CONTABILIDAD COMPUTARIZADA.• EN UNA EMPRESA QUE SE INICIA• EN UNA EMPRESA EN MARCHA

Contenido•Definición de Contabilidad Computarizada

• Ventajas y Desventajas

• Sistemas de Información Contable• Concepto• Modelos de Procesamiento de la Información

• Ciclo Contable• Manual• Computarizado

• Sistemas de Contabilidad Computarizada• Programa Específico, Estándar y Propios

• Instalación de Sistemas de Contabilidad Computarizada

DEFINICIÓN

• La contabilidad computarizada es unaherramienta que consiste en la aplicación de losprocedimientos tecnológicos de la computacióny los diferentes paquetes contables, para realizarlas actividades contables, desde el punto de vistadel registro de una forma sistemática yautomatizada, de las operaciones y demáshechos contables que se suceden dentro de laorganización.

Ventajas y Desventajas

•VENTAJAS:• VELOCIDAD• VOLUMEN DE PRODUCCIÓN• REDUCCIÓN DE ERRORES• PASES AUTOMÁTICOS AL MAYOR• OBTENCIÓN DE INFORMACIÓN CONTABLE OPORTUNA• MENORES COSTOS• IMPRESIÓN AUTOMÁTICA DE DOCUMENTOS

Ventajas y Desventajas

• DESVENTAJAS• Disminución en la confiabilidad de la información contable

• Complicado Proceso de Auditoria

• Costos Elevados de Software y Hardware

• Recurso Humano indispensable para el análisis de la información

Sistemas de Información Contable

• Definición• Los sistemas de información contable están definidos como la

combinación del personal, registros y procedimientos que se usan en unaorganización, con el propósito de cubrir con las necesidades rutinarias deinformación financiera de manera que permita el cabal cumplimiento delos objetivos de dicha organización.

Modelos de Procesamiento de Información

•Manuales o Computarizados• Son llevados de la siguiente forma

• RECOPILACIÓN DE LOS DOCUMENTOS EN LOS CUALES SE BASANLAS OPERACIONES DE LA ORGANIZACIÓN, ES DECIR, FACTURAS,COPIAS DE CHEQUES, ETC. QUE REPRESENTAN LOS DATOSCONTABLES.

• ORGANIZACIÓN Y PROCESAMIENTO QUE IMPLICA EL ANÁLISIS DELAS OPERACIONES REGISTRADAS,

• GENERACIÓN DEL RESULTADO POR MEDIO DE LOS ESTADOSFINANCIEROS, QUE INCLUYEN LA INFORMACIÓN QUE DEBE SERCOMUNICADA PARA LA POSTERIOR TOMA DE DECISIONES.

Sistema Manual• Se comienza con los saldos de las cuentas en el mayor al inicio del

periodo.

• Se analizan las transacciones para determinar las cuentas involucradasen la operación.

• Se registra en forma manual las operaciones en el libro diario deacuerdo a un orden cronológico.

• Se pasan manualmente los asientos del libro diario a las cuentas delmayor.

• Se determinan los saldos de cada cuenta al final del periodo, sin ajustar.

• Se realizan los asientos de ajuste y pases al mayor.

• Se prepara una hoja de trabajo que incluye balance de comprobaciónajustado, estado de resultados, estado de situación y asientos de cierre.

• Se prepara el balance de comprobación posterior al cierre.

Sistema Computarizado• Se comienza con los saldos de las cuentas en el mayor al inicio del periodo.

• Se analizan las transacciones para determinar las cuentas involucradas en laoperación.

• Se registra las operaciones en la base de datos en el programa contable, el cualprepara automáticamente el asiento diario respectivo el cual puede ser impreso encualquier momento.

• El Software contable realiza los pases del diario al mayor, automáticamente.

• Se determinan automáticamente los saldos de cada cuenta.

• Se realizan los asientos de ajuste y los pases al mayor son realizadosautomáticamente.

• La preparación del balance de comprobación ajustado, estado de resultados, estadode situación y asientos de cierre, es automático.

• El software prepara automáticamente el balance de comprobación posterior alcierre.

Sistemas de Contabilidad Computarizada

• PROGRAMAS ESPECIFICOS

• PAQUETES DE SISTEMAS ESTANDAR

• DESARROLLO DE SISTEMAS PROPIOS

Instalación de un sistema de Contabilidad Computarizada

•En una empresa que se inicia• El asiento de apertura se registra en el diario principal• Se crea la organización con características en el sistema

utilizado• Se incluyen todas las cuentas de acuerdo con el

catalogo de cuentas y con sus respectivos montos deapertura, clasificándolas de acuerdo a los PCGA.

• Se comienzan a procesar las operaciones de laorganización tomando en cuenta el códigocorrespondiente a cada cuenta.

En una empresa en marcha Se prepara un Balance de Comprobación con

todas las cuentas incluidas en el libro mayor y sus

respectivos montos.

Se crea de igual forma la organización dentro del

sistema contable seleccionado.

Se transcribe el Balance de Comprobación en el

Software con sus respectivos montos y clasificado

de acuerdo al catalogo de cuentas.

Se procesan las operaciones normales de la

organización.

Instalación de un sistema de

Contabilidad Computarizada

TEORÍA DE LA PARTIDA DOBLE

Principio o Ley universal

Prof. CPC. Jorge E. Del Castillo Pretell

La partida doble surgió a principios del sigloXIV según consta en algunos registroscomerciales aparecidos en pergaminosencontrados en Milán- Italia. Sin embargo fueFray Lucas Pacciolo, monje franciscano, quienpuntualizo y divulgo los procedimientoscontables en base a la Partida Doble, la cualtiene carácter de UNIVERSALIDAD, teniendocomo pilares de sustento contable: EL DEBE YEL HABER.

Teoría de la Partida Doble

Fue ideada en el año

1494

Fray Luca Paccioli

En base a la partida doble se consiguió laverdadera sistematización de lacontabilidad y constituye el sistema másconocido y comúnmente empleado, yaque todo hecho contable debe serregistrado “doblemente”.Lucas Pacciolo pudo determinar en susdiferentes escritos una ecuación deprimer grado:

A= B + C20 = 12 + 8

Teoría de la Partida Doble

Registra las operaciones o transacciones anotando dos partidas contrapuestas que la constituyen

Es el sistema universal por:

- Su claridad

- Practicidad

- Adaptación

Teoría de la Partida Doble

• La contabilidad financiera se basa en el postulado dedualidad económica que establece que el activo esigual al pasivo más el capital contable, A=P+C, es decirque los recursos de que dispone la entidad para larealización de sus fines proceden de fuentes externase internas, y que las operaciones que la contabilidadcuantifica se registran por medio de la teoría de lapartida doble, mediante cargos y abonos querepresentan los aumentos y disminuciones del activo,pasivo y capital contable.

¿Siempre se cumple la igualdad?

• La ecuación matemática A=P+C siempre se cumple, sin importarqué tipo de operación se registre, por ello es una Ley Universal.

¿Siempre se cumple la igualdad?

“ Es un sistema que exige para todo asiento contable uno o varios cargos y uno o varios abonos, siendo la suma de los cargos igual a la suma de los abonos, es decir se debe mantener un equilibrio matemático”

Ejemplos de la Teoría de la Partida Doble

• Es necesario tener presente que:

• Los aumentos en el activo se cargan y las disminuciones de este se abonan;

• Los aumentos de pasivo y capital se abonan y que sus disminuciones secargan

Venta de mercancía por S/.1,000 al contado

• De acuerdo a la teoría de la partida doble:• Aumenta el activo en la cuenta de caja por S/.1,180• Aumenta el capital por los ingresos en la cuenta de ventas por

S/.1,000• Aumenta el pasivo en la cuenta de IGV trasladado por S/.180

• Aplicando las reglas del cargo y abono:

• Al aumentar el activo en la cuenta de caja, se carga• Al aumentar el capital por los ingresos en la cuenta de ventas,

se abona• Al aumentar el pasivo en la cuenta de IGV trasladado, se abona

Compra de mercancía por S/.2,000 a crédito.

• De acuerdo a la teoría de la partida doble:• Aumenta el activo la cuenta de mercancías por S/.2,000

• Aumenta el activo en la cuenta de IGV acreditable por S/.360

• Aumenta el pasivo en la cuenta de proveedores por S/.2,360

• Aplicando las reglas del cargo y abono:• Al aumentar el activo la cuenta de mercancías, se carga

• Al aumentar el activo en la cuenta de IGV acreditable, se carga

• Al aumentar el pasivo en la cuenta de proveedores, se abona

Teoría de la Partida Doble

• Los dos ejemplos siempre generaron una causa y un efecto, unrecurso, una fuente de recurso, es decir un origen y una aplicaciónde recursos.

• También se demuestra que las operaciones registradas por partidadoble se anotan mediante cargos y abonos, y que la suma de loscargos es igual a la suma de los abonos.

• Por ello podemos afirmar con toda seguridad que a todo cargocorresponde un abono.

FUNDAMENTO MATEMÁTICO

• Se representa por medio de cuentas de valores Bienes del activo

• Obligaciones Pasivo

• Capital + Resultados

• Gestión Ganancias o pérdidas

Se debe cumplir:

LO QUE POSEE LA EMPRESA = LO QUE DEBE LA EMPRESAACTIVO = PASIVO + CAPITAL (PATRIMONIO)

Patrimonio

PRINCIPIOS FUNDAMENTALES DE LA PARTIDA DOBLE

a) No hay deudor sin acreedor, ni acreedor sin deudor.

b) La persona o cuenta que recibe debe a la persona o cuenta que entrega.

c) Todo lo que entra debe a lo que sale.

d) Toda entrada debe ser equivalente a la salida.

e) Todas las cosas deben salir con la misma denominación o cuenta con que entraron.

f) Las pérdidas siempre son deudoras y las ganancias son acreedoras

• El hecho de tener que escribir 2 veces la misma cantidadcomo consecuencia de una transacción constituye elprincipio de la Partida Doble

Conclusión de laTeoría de la Partida Doble

• Cualquier transacción realizada por la entidad siempre genera unacausa y un efecto, que modifican la estructura de sus recursos y susfuentes, registradas mediante cargos y abonos, sin alterar laigualdad numérica de su balance.

Dr. Jose Alzamora C.28

LAS CUENTAS

Dr. Jose Alzamora C.29

1. CONCEPTO

El uso de términos apropiadospara identificar y registrar lasoperaciones comercialesrealizadas por la entidad.

1

Dr. Jose Alzamora C.30

1. CONCEPTO

Llamaremos CUENTA en contabilidad a larepresentación de distintos sujetos,bienes, valores etc. que intervienen en laformación de una empresa así como lapreparación de información contablerespecto de la entidad.

2

31

Según el P.C.G.E. Observamos :

10 Efectivo y equivalente de efectivo

101 Caja

10.11 M. Nac.

10.12 M. Ext.

CÓDIGO

Representa la Cuenta

Principal:

CÓDIGO

Representa a la Sub

Cuenta: Caja

¿Qué es un Código?

Es un símbolo numérico que representa a una cuenta en elP.C.G.E.de esta se puede obtener: nivel de información y Clase deCuenta

CÓDIGO

Representa a la

división de : Caja

Dr. Jose Alzamora C.32

2. RAYADO Y UBICACIÓN DE LAS CUENTAS

La forma más usual se asemeja a la letra T, enla parte superior de la cuenta se registra elcódigo y nombre de la misma dividiéndoseésta en dos partes: Còdigo Nombre de la Cuenta

DEBE HABER

La sección de la parte Izquierda se llama DEBE y la sección de la parte Derecha se llama HABER

Dr. Jose Alzamora C.33

3. FUNCIONES DE LA CUENTAA. Clasificativa.- Reúne los hechos contables,

haciendo posible ordenar los elementos queconforman parte de el patrimonio de laempresa a tráves de los registros einformación contable como el activo, pasivoy patrimonio de una empresa.

B. Histórica.- Recoge los elementos queintervienen en la presentación de loshechos cuantificables atrávez del tiempolos mismos que se podrán verificar encualquier momento

Dr. Jose Alzamora C.34

3. FUNCIONES DE LA CUENTA

A. Aritmética.- Reúne los hechos contables,cuantificables en términos monetarios. Demodo que sea posible valuar los elementospatrimoniales de la empresa

ESTRUCTURA DEL SISTEMA DE CODIFICACIÒN: PCGE

X Y Z p R ---------------- ------------ ---------------- ---------- -----------

X = ELEMENTO

Y = RUBRO O CUENTA ( TITULO PRINCIPAL)

Z = SUBCUENTA

p = DIVISIONARIA

Q = SUBDIVISIONARIA

NIVEL DE SUBDIVISION O ANALITICA: ANALISIS DE LA CUENTA POR NIVELES : MONETARIO, GEOGRAFICO, O ADMINISTRATIVO ETC.

ESTRUCTURA DEL SISTEMA DE CODIFICACIÒN: PCGE

•1.- ELEMENTO: Se identifica con el primer dígito y corresponde a los elementos de los estados financieros, excepto para el dígito “8” que corresponde a la acumulación de información para indicadores nacionales, y el dígito “0” para cuentas de orden

2.- Rubro o Cuenta: a nivel de dos dígitos, es normalmente el nivel mínimo de presentación de estados financieros requeridos, en tanto clasifica los saldos de acuerdo a naturalezas distintas;

• ESTRUCTURA DEL SISTEMA DE CODIFICACIÒN: PCGE

3.- Subcuenta: Acumula clases de activos, pasivos, patrimonio neto, ingresos y gastos del mismo rubro, desagregándose a nivel de tres dígitos;

4.- Divisionaria: Se descompone en cuatro dígitos. Identifica el tipo o la condición de la subcuenta, u otorga un mayor nivel de especificidad a la información provista por las subcuentas. Por ejemplo, para las Cuentas por Cobrar Comerciales -Terceros, Facturas y boletas en cobranza (divisionaria 1213);

MAG. CPC.JOSE H. ALZAMORA CARRION

37

ESTRUCTURA DEL SISTEMA DE CODIFICACIÒN: PCGE

5.- Sub divisionaria: Se presenta a nivel de cinco dígitos. Indica valuación cuando existe más de un método para medirla. Por ejemplo, en el caso de las Inversiones Inmobiliarias, al costo(código contable 31111) o, Inmuebles, Maquinaria y Equipo, en el caso de haber sido revaluados.

38

39

Estructura Nivel de

dígitos

Descripción Ejemplo

PCGE –

Elemento 1 Identifica el elemento 1 Activo

Cuenta 2 Nivel mínimo de presentación de

estados financieros requeridos,

clasifica los saldos de acuerdo a

distinta naturaleza.

10 CAJA Y BANCOS

Sub cuenta 3 Corresponde a las clases de

activos de la misma naturaleza; se

desagrega a nivel de tres dígitos

104 Cuentas Corrientes en

Instituciones Financieras

Divisionaria 4 Se descompone en cuatro dígitos.

Identifica el tipo o la condición de

la sub cuenta, es decir, la

descomposición por clase de

activo

104 1 Cuentas Corrientes

Operativas

Sub

divisionaria

5 Se presenta a nivel de cinco

dígitos. Indica identificación

adicional por ENTIDAD

FINANCIERA

1041 1 Banco LOS USUREROS

40

Estructura Nivel de

dígitos

Descripción Ejemplo

PCGE –

Sub

divisionaria

6 Identifica el criterio monetario 10411 1 Cuenta en Moneda

Nacional

Sub

Divisionaria

7 Identifica el tipo de Cuenta 10411 12 Cuenta Corriente N°

41

CÓDIGO ELEMENTO ESTADO FINANCIERO

1 Activo Estado SITUACION FINANCIERA

2 Activo Estado SITUACION FINANCIERA

3 Activo Estado SITUACION FINANCIERA

4 Pasivo Estado SITUACION FINANCIERA

5 Patrimonio Neto Estado SITUACION FINANCIERA

6 Gastos por Naturaleza Estado RESULTADO

7 Ingresos Estado RESULTADO

8 Saldos intermediarios Estado RESULTADO

9 Gastos por Función Estado RESULTADO

0 Cuentas de orden Estado SITUACION FINANCIERA

B. Disposiciones Generales: NIC 1

EL PLAN CONTABLE GENERAL EMPRESARIAL

Mag. José Alzamora C.

Dr. Jose Alzamora C.42

5. CLASIFICACIÓN

5.1 POR SU VENCIMIENTO

5.2 POR SU NATURALEZA

43

5.1 POR SU VENCIMIENTO

A. VENCIMIENTO CORRIENTE:

Cuando el plazo de vigencia no es mayora un año o ciclo económico; también seles conoce como cuentas circulantes o decorto plazo, así por ejemplo:mercaderías, facturas por cobrar, letraspor cobrar prestamos a corto plazo.

Temporal = corto plazo = circulante =hasta 12 meses

Mag. José Alzamora C.

44

5.1 POR SU VENCIMIENTOB. VENCIMIENTO NO CORRIENTE:

Cuando el plazo de vigencia es mayor a unaño o ciclo económico, también se les conocecomo no circulantes o de largo plazo, porejemplo las deudas a largo plazo, las cuentasde capital social, las reservas, los activos fijosetc. Es importante resaltar que las cuentas delargo plazo tienen una parte que es corrientey otra que es no corriente.

Permanentes = largo plazo = no circulante =más de 12 meses

Dr. Jose Alzamora C.45

5.2 POR SU NATURALEZA

A. CUENTAS DE INVENTARIO:Son aquellas partidas contables que seencargan de identificar en forma objetiva yordenada los bienes, derechos,inversiones, obligaciones, y demásrecursos de carácter patrimonial queposeen las personas (físicas o jurídicas)para el desarrollo de su actividadeconómica y el logro de sus objetivos

46

5.2 POR SU NATURALEZA

C. CUENTAS DE CONTROL:

Son aquellos que cumplen un papel deinformación y control de carácterinterno en la empresa pero que pudierandar lugar al origen de alguna obligación oafectación a los resultados del periodo porlo que es recomendable su implementacióny atención especial de estas operaciones.

Mag. José Alzamora C.

Dr. Jose Alzamora C.47

6. PRESENTACIÓN

A. BALANCE GENERAL:

1. Presentación de los Activos

2. Presentación de los Pasivos3. Presentación del Patrimonio Neto

Dr. Jose Alzamora C.48

6. PRESENTACIÓN

B. ESTADO DE RESULTADOS

1. Ingresos

2. Gastos

PLAN CONTABLE

GENERAL EMPRESARIAL

PLAN CONTABLE

Es el conjunto de cuentas ordenadas y clasificadas, deacuerdo a su relación de afinidad y naturaleza.

Este listado de cuentas permite a la entidad registrar enforma ordenada las operaciones que realiza a fin defacilitar la preparación y revelación de sus EstadosFinancieros.

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA (NIIF)

• Son pronunciamientos técnicos que permiten conocer comodeben reconocerse y registrarse las distintas transaccioneseconómicas que efectúan las diferentes empresas, a su vezsirve de guía para la preparación de la información financieraque debe presentarse y revelarse en los estados financieros.

Reconocimiento yValuación

Presentación Revelación

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA (NIIF)

• NIIF (IFRS) = NIC (IAS) + NIIF (IFRS) + INIF (SIC) + CINIIF(IFRIC)

• Las NIIF comprenden a las NIC, NIIF, SIC e IFRIC

• Normas Internacionales de Contabilidad (NIC)

• Normas Internacionales de Información Financiera (NIIF)

• Comité de Interpretaciones (SIC) interpretación de las NIC

• Comité de Interpretaciones de NIIF (IFRIC) interpretaciónde las NIIF.

PLAN DE CUENTAS EN EL PERU

En el Perú existen actualmente nueve (9) Planes de Cuentasoficializados por entidades públicas dependientes del Ministeriode Economía y Finanzas.

DIRECCIÓN NACIONALDE CONTABILIDAD PÚBLICA

SUPERINTENDENCIA DE BANCA Y SEGUROS Y AFP

COMISION NACIONALSUPERVISORA DE EMPRESAS

Y VALORES

Plan Contable General para Empresas

Nuevo Plan Contable Gubernamental

Plan de Cuentas del Sistema Financiero

Plan de Cuentas del Sistema de Seguros

Plan de Ctas. del Stma. Privado de Pensiones

Plan Contable de Almaceneras

Plan Contable Cooperativas

Plan Contable Fondos Mutuos

Plan Contable Sociedades Titularizadoras

PLAN CONTABLE GENERAL EMPRESARIAL

La utilización del Plan Contable General vigente en el paísno será de aplicación en aquellos casos en que, por leyexpresa, se encuentren facultados a emplear un PlanContable, Manual de Contabilidad u otro similar distinto,en cuyo caso deberán utilizar estos últimos.

PLAN CONTABLE GENERAL

1. PLAN CONTABLE GENERAL

Vigente del 01/01/1974 al 31/12/1984

2. PLAN CONTABLE GENERAL REVISADO

Vigente del 01/01/1985 al 31/12/2009

3. PLAN CONTABLE GENERAL EMPRESARIAL

Vigente del 01/01/1985 al 31/12/2009

PLAN CONTABLE GENERAL EMPRESARIAL (PCGE)

• Según Resolución N° 041 – 2008 - EF/94 del ConsejoNormativo de Contabilidad publicado el 25.10.2008 Apruebauso obligatorio del PCGE que entrará en vigencia a partir del01 de enero del año 2010. Recomendándose su aplicaciónanticipada en el año 2009.

• El Sistema Nacional de Contabilidad está conformado porentre otros por la Dirección Nacional de Contabilidad Pública,órgano rector del sistema y el Consejo Normativo deContabilidad sus atribuciones son: Estudiar, analizar y opinarsobre las propuestas de normas relativas a la contabilidad delos sectores público y privado.

ENTE NORMATIVO CONTABLE

• Los aspectos de reconocimiento y medición, así como los depresentación y revelación de información financiera, en suconjunto denominados tratamiento contable, obedecen almodelo contable adoptado, en el Perú fundamentalmente NIIFoficializadas, y otras disposiciones emitidas por la DirecciónNacional de Contabilidad Pública (antes Contaduría Pública dela Nación).

• El plan de cuentas como herramienta del proceso contable sesubordina, en lo que hace al tratamiento contable de lastransacciones, a las NIIF y esas otras disposiciones.

OBJETIVO DEL PCGE

Las operaciones que una empresa debe registrar según lasactividades que realiza, es de acuerdo con una estructura de códigosque cumpla con el modelo contable oficial en el Perú, que son las NIIFoficializadas en el Perú mediante resoluciones del Consejo Normativode Contabilidad.

ESTRUCTURA DEL PCGE

ElementoRubro ocuenta

SubcuentaDivi

sionariaSub divisionarias

Nivel de 1Dígito

Nivel de 2Dígitos

Nivel de 3Dígitos

Nivel de 4

DígitosNivel de 5

Dígitos

El Plan se encuentra desarrollado hasta un nivel de cinco dígitos, de acuerdoa la información que se pretende identificar como detalle. La codificación seha estructurado sobre la base de lo siguiente:

ESTRUCTURA DEL PLAN CONTABLE

GRUPO NOMBRE ELEMENTO CUENTA

1 10 – 19

2 20 – 29

3 31 – 39

Pasivo 4 40 – 49

Patrimonio 5 50 – 59

Gastos por Naturaleza 6 60 – 69

Ingresos 7 70 – 79

SALDOS

INTERMEDIARIOS

DE GESTIÓN

Determinación

Resultado del ejercicio

(relaciona Gastos e

Ingresos)

8 80 – 89

CONTABILIDAD

ANALÍTICA

EXPLOTACION

Costos de

Producción/Servicios

y Gastos por Función

9 90 - 99 (Libre)

CUENTAS DE

ORDEN

Cuentas Control. No

afectan Patrimonio ni

Resultados

0 Elemento 0

CUENTAS DE

BALANCE

Activo

CUENTAS DE

GESTIÓN O

RESULTADOS

Estructura del PCGE1, 2, 3 para el Activo

4 para el Pasivo

5 para el Patrimonio neto

6 para gastos por Naturaleza

7 para Ingresos

8 para Saldos intermediarios de gestión

9 Cuentas analíticas de explotación (De acuerdo a la necesidad de la empresa)

Estructura del PCGE

A nivel de 2 dígitos, es el nivel mínimo depresentación de estados financierosrequeridos, en tanto clasifica los saldos deacuerdo a naturalezas distintas

Rubro o cuenta

Acumula clases de activos, pasivos, patrimonio neto, ingresos y gastos del mismo rubro, desagregándose a nivel de tres dígitos

Subcuenta

Estructura del PCGE

Identifica el tipo, la condición o un mayor nivel de especificidad de la subcuenta. Ejemplo: Cuentas por cobrar o pagar comerciales,

Inmuebles, maquinaria y equipo y Tributos.

Divisionaria

Indica valuación cuando existe más de unmétodo para medirla, u otorga un nivel deespecificidad mayor. Ejemplo: Inversionesinmobiliarias e Inmuebles, maquinaria y equipo,se distinguirá entre activos medidos al costo oV. Razonable (Método Valuación) y en loreferido a un mayor nivel de detalle seincorporo el tipo de vinculación entre partesrelacionadas, en las cuentas por cobrar y pagar.

Subdivisionaria

Elemento Descripción1 Activo disponible y Exigible2 Activo Realizable3 Activo Inmovilizado4 Pasivo5 Patrimonio Neto6 Gastos por naturaleza7 Ingresos por naturaleza8 Saldos Intermediarios de Gestión9 Contabilidad analítica de Explotación:

Costo de Producción y Gastos por Función0 Cuentas de Orden

CATÁLOGO CONTABLE ORDENADO POR ELEMENTO

CUADRO CLASIFICACIÓN(CC) CTAS BALANCE GENERAL

CC CUENTAS DE GANANCIAS Y PÉRDIDAS

CC Cuentas: Contabilidad Anal. Explotación y de Orden

ACTIVO

• 15

Recurso controlado

ProvieneHechosPasados

Se esperaObtener

Beneficios Económicos

DEFINICION Indica sus características esenciales

RECONOCIMIENTO incorporación, en el balance o en el estado de resultados:

Cumpla la definición de activo

Probable generación de beneficios económicos y

Medición confiable

PASIVO

• 15

Obligación presente

ProvieneHechosPasados

Salida de recursos

generadores beneficios

económicos

DEFINICION

RECONOCIMIENTO

Cumpla la definición de pasivo

Probable salida de recursos generan beneficioseconómicos y

Medición confiable

Parte residual de los activos de la

empresas menos los pasivos

Ingresos = Ingresos ordinarios + ganancias

INGRESOS

Aumentos

de

beneficios

económicos

Aumentos de activos

o disminución de

pasivos

Periodo contableDe

finic

ión

Aumento del

PATRIMONIO dife-

rente de los aportes

de socios

Surgió incremento en los beneficios económicos, relacionadocon un aumento en los activos o disminución en los pasivos y

El ingreso puede medirse con fiabilidad.

Re

co

no

ci-

mie

nto

Incremento en beneficios económicos, relacionado con un incremento en los activos o disminución en los pasivos y

El ingreso puede medirse con fiabilidad.

GASTOS

Disminución

de

beneficios

económicos

Disminución de

activos o

aumento de pasivos

Disminución del

PATRIMONIO dife-

rente de distribuciones

a los socios

Periodo contableDe

finic

ión

Reconoci-

mie

nto

Gastos = Gastos ordinarios + perdida

Surgió disminución en los beneficios económicos,relacionado con un aumento en los pasivos o disminuciónen los activos y

El gasto puede medirse con fiabilidad.Re

co

no

ci-

mie

nto

Tema 2El activo, pasivo y patrimonio

Activo Corriente

Representan efectivo y deben

ser convertidas en un año

Disponible Exigible Realizable Servicios y

otros

contratados

por

anticipado

CIBERTEC

Activo No Corriente

Representan efectivo y podrán ser

convertidas en un periodo superior a un año

Ctas x Cobrar

a largo plazo

Inversión

mobiliarias e

inmobiliarias

Activo

inmoviliza

do

Otros

activos

CIBERTEC

Pasivo Corriente

Representan deberes y obligaciones cuyo

pago no debe superar un año

Sobregiro

bancario

Tributos x

pagar

Ctas x pagar

comerciales

Otras ctas

por pagar

Filiales Remuneraci

ones y

participacio

nes por

pagar

Factura

Letra

CIBERTEC

Pasivo No Corriente

Representan deberes y obligaciones cuyos

pagos superan un año

Deudas a

largo plazo

Filiales Provisiones

diversas

Pasivo

diferido

CIBERTEC

PATRIMONIO

Representan recursos aportados por los

socios

Capital Capital

adicional

Excedente de

reevaluaciónReservas Resultados

Acumulados

CIBERTEC

BALANCE GENERAL

ACTIVO PASIVO PATRIMONIO= +

LADO IZQUIERDO LADO DERECHO

TOTAL ACTIVO TOTAL PASIVO Y PATRIMONIO

CIBERTEC