Diciembre de 2015. La Ley General de Contabilidad Gubernamental, nace de la facultad que se le...

27

C o nse jo E sta ta ld e A rm onización C o n ta ble d e lE sta do d e M ich o a cá n de O cam po C o nse jo E sta ta lde A rm onización C o nta b le d e lE sta d o d e M ichoacán d e O cam po Diciembre de 2015

-

Upload

felisa-de-la-cruz-san-martin -

Category

Documents

-

view

215 -

download

0

Transcript of Diciembre de 2015. La Ley General de Contabilidad Gubernamental, nace de la facultad que se le...

Consejo Estata l de A rm onizaciónContable de l Estado de M ichoacán

de O cam poConsejo Estatal de Arm onización

Contable del Estado de Michoacánde Ocampo

Diciembre de 2015

Conse jo Estata l de A rm onizaciónContable de l Estado de M ichoacán

de O cam poConsejo Estatal de Arm onización

Contable del Estado de Michoacánde Ocampo

La Ley General de Contabilidad Gubernamental, nace de la facultad que se le otorga al Congreso en el Art. 73 de la Constitución Política de los Estados Unidos Mexicanos, para expedir leyes en materia de contabilidad gubernamental a fin de garantizar su armonización a nivel nacional.

LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL

Ley General de Contabilidad Gubernamental

El 31 de Diciembre de 2008 fue publicada en el diario Oficial de la Federación (DOF) la Ley General de Contabilidad Gubernamental (L.G.C.G.), entrando en vigor el 1º de enero de 2009.

Conse jo Estata l de A rm onizaciónContable de l Estado de M ichoacán

de O cam poConsejo Estatal de Arm onización

Contable del Estado de Michoacánde Ocampo

Ley General de Contabilidad Gubernamental

El Art.1º Señala que tiene por objeto establecer los criterios generales que regirán la contabilidad gubernamental y la emisión de información financiera de los entes públicos, con el fin de lograr su adecuada armonización.

Consejo Estata l de A rm onizaciónContable de l Estado de M ichoacán

de O cam poConsejo Estatal de Arm onizac ión

Contable del Estado de M ichoacánde O campo

Artículo 1º Es de OBSERVANCIA OBLIGATORIA :

• Poderes Ejecutivo, Legislativo y Judicial

• Los Ayuntamientos de los Municipios

• Las Entidades

• Los Órganos Autónomos

Nota: Están obligados a la Armonización Contable todos los Entes que ejerzan recursos públicos.

Consejo Estata l de A rm onizaciónContable de l Estado de M ichoacán

de O cam poConsejo Estatal de Arm onizac ión

Contable del Estado de M ichoacánde O campo

Artículo 2.- Los Entes Públicos aplicarán la contabilidad para facilitar el registro y la fiscalización de los activos, pasivos, ingresos, gastos y contribuir a medir la eficacia, economía y eficiencia del gasto e ingresos públicos, la administración de la deuda pública, incluyendo las obligaciones contingentes y el patrimonio del Estado.

Consejo Estata l de A rm onizaciónContable de l Estado de M ichoacán

de O cam poConsejo Estatal de Arm onizac ión

Contable del Estado de M ichoacánde O campo

Art.6 El Consejo NACIONAL (CONAC) es el órgano de coordinación para la armonización de la contabilidad gubernamental y tiene por objeto la emisión de las normas contables y lineamientos para la generación de información financiera que aplicarán los entes públicos.

Consejo Estata l de A rm onizaciónContable de l Estado de M ichoacán

de O cam poConsejo Estatal de Arm onizac ión

Contable del Estado de M ichoacánde O campo

El Consejo Estatal para la Armonización Contable del Estado de Michoacán (COEAC), es el órgano de coordinación para la armonización de la contabilidad gubernamental, con la finalidad de difundir y aplicar las normas contables y lineamientos emitidos por el CONAC, así como de armonizar la información financiera pública de los poderes Legislativo, Ejecutivo, Judicial Organismos Autónomos y Municipios del Estado de Michoacán con base a dichas normas y lineamientos.El acuerdo de creación fue el 04 de Julio del 2011.

Consejo Estata l de A rm onizaciónContable de l Estado de M ichoacán

de O cam poConsejo Estatal de Arm onizac ión

Contable del Estado de M ichoacánde O campo

Art.7 Los Entes Públicos adoptarán e implementarán, con carácter obligatorio, en el ámbito de sus respectivas competencias, las decisiones que tome el Consejo Nacional, de conformidad con lo dispuesto en el Art.9 de esta Ley, dentro de los plazos que establezca.

Consejo Estata l de A rm onizaciónContable de l Estado de M ichoacán

de O cam poConsejo Estatal de Arm onizac ión

Contable del Estado de M ichoacánde O campo

Del Sistema de Contabilidad Gubernamental

Art.16 El sistema, al que deberán sujetarse los Entes Públicos, registrará de manera armónica, delimitada y específica las operaciones presupuestarias y contables derivadas de la gestión pública, y generará estados financieros confiables, oportunos, comprensibles, periódicos y comparables. Los cuales serán expresados en términos monetarios.

Consejo Estata l de A rm onizaciónContable de l Estado de M ichoacán

de O cam poConsejo Estatal de Arm onizac ión

Contable del Estado de M ichoacánde O campo

En el Art.17 de la L.G.C.G. se indica que corresponde a cada Ente Público la RESPONSABILIDAD de su contabilidad, de la operación del sistema, así como del cumplimiento de lo dispuesto por esta Ley y las decisiones que emita el CONAC.

Consejo Estata l de A rm onizaciónContable de l Estado de M ichoacán

de O cam poConsejo Estatal de Arm onizac ión

Contable del Estado de M ichoacánde O campo

En el Art.19 de la LGCG enuncia que Los entes públicos deberán asegurarse que el sistema:

• Refleje la aplicación de los principios, normas e instrumentos que establezca el Consejo.

• Facilite el reconocimiento de las operaciones de ingresos, gastos, activos, pasivo y patrimoniales.

• Integre en forma automática el ejercicio presupuestario con la operación contable, a partir de la utilización del gasto devengado.

Consejo Estata l de A rm onizaciónContable de l Estado de M ichoacán

de O cam poConsejo Estatal de Arm onizac ión

Contable del Estado de M ichoacánde O campo

• Permita que los registros se efectúen considerando la base acumulativa para la integración de la información presupuestaria y contable.

•Refleje un registro congruente y ordenado de cada operación que genere derechos y obligaciones derivados de la gestión económica-financiera.

Consejo Estata l de A rm onizaciónContable de l Estado de M ichoacán

de O cam poConsejo Estatal de Arm onizac ión

Contable del Estado de M ichoacánde O campo

• Genere EN TIEMPO REAL, estados financieros, de ejecución presupuestaria y otra información que coadyuve a la toma de decisiones, a la transparencia, a la programación con base en resultados, a la evaluación y rendición de cuentas.

Consejo Estata l de A rm onizaciónContable de l Estado de M ichoacán

de O cam poConsejo Estatal de Arm onizac ión

Contable del Estado de M ichoacánde O campo

• Facilite el registro y control de los inventarios de los bienes muebles e inmuebles.

• En el Art.20 señala que Los entes públicos deberán contar con MANUALES DE CONTABILIDAD, así como con otros instrumentos contables que defina el CONAC.

Del Registro Patrimonial

En el Art.23 señala que Los entes públicos deberán registrar en su contabilidad los bienes muebles e inmuebles siguientes:

• Los inmuebles destinados a un servicio público conforme a la normativa aplicable; excepto los considerados monumentos arqueológicos, artísticos o históricos conforme a la ley de la materia.

Consejo Estata l de A rm onizaciónContable de l Estado de M ichoacán

de O cam poConsejo Estatal de Arm onizac ión

Contable del Estado de M ichoacánde O campo

Del Registro Patrimonial

En el Art.27 señala que Los entes públicos deberán llevar a cabo el levantamiento físico del inventario de los bienes mencionados anteriormente, dicho inventario deberá estar debidamente conciliado con el registro contable. En el caso de los bienes inmuebles, no podrá establecerse un valor inferior al catastral que le corresponda.

Consejo Estata l de A rm onizaciónContable de l Estado de M ichoacán

de O cam poConsejo Estatal de Arm onizac ión

Contable del Estado de M ichoacánde O campo

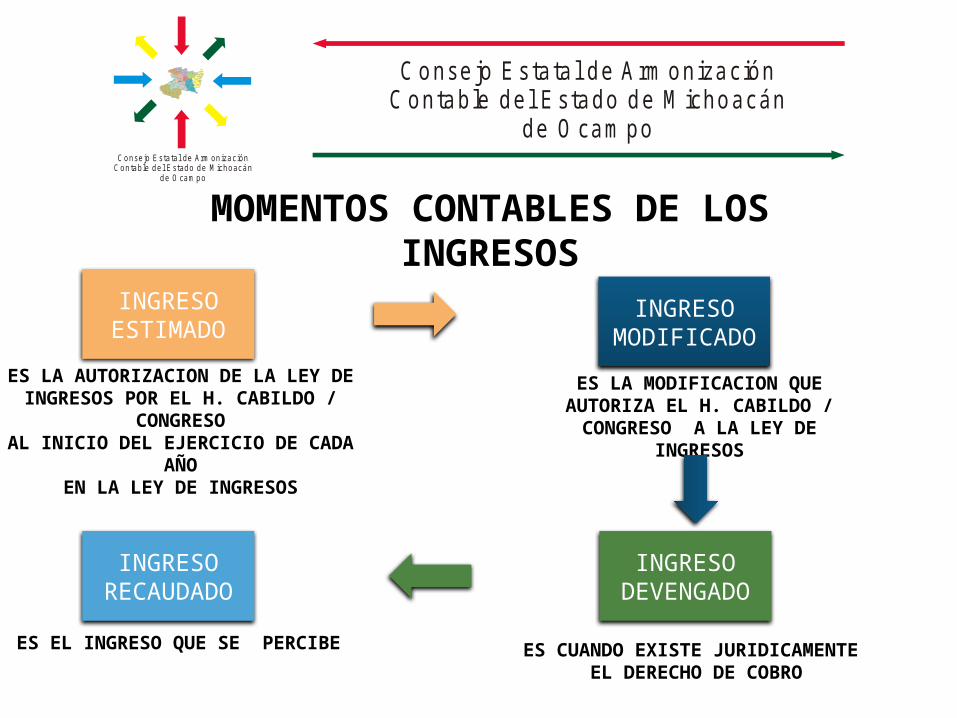

INGRESO ESTIMADO

ES LA AUTORIZACION DE LA LEY DE INGRESOS POR EL H. CABILDO / CONGRESO

AL INICIO DEL EJERCICIO DE CADA AÑOEN LA LEY DE INGRESOS

INGRESO MODIFICADO

ES LA MODIFICACION QUE AUTORIZA EL H. CABILDO / CONGRESO A LA

LEY DE INGRESOS

INGRESO DEVENGADO

ES CUANDO EXISTE JURIDICAMENTE EL DERECHO DE COBRO

INGRESO RECAUDADO

ES EL INGRESO QUE SE PERCIBE

MOMENTOS CONTABLES DE LOS INGRESOS

Consejo Estata l de A rm onizaciónContable de l Estado de M ichoacán

de O cam poConsejo Estatal de Arm onizac ión

Contable del Estado de M ichoacánde O campo

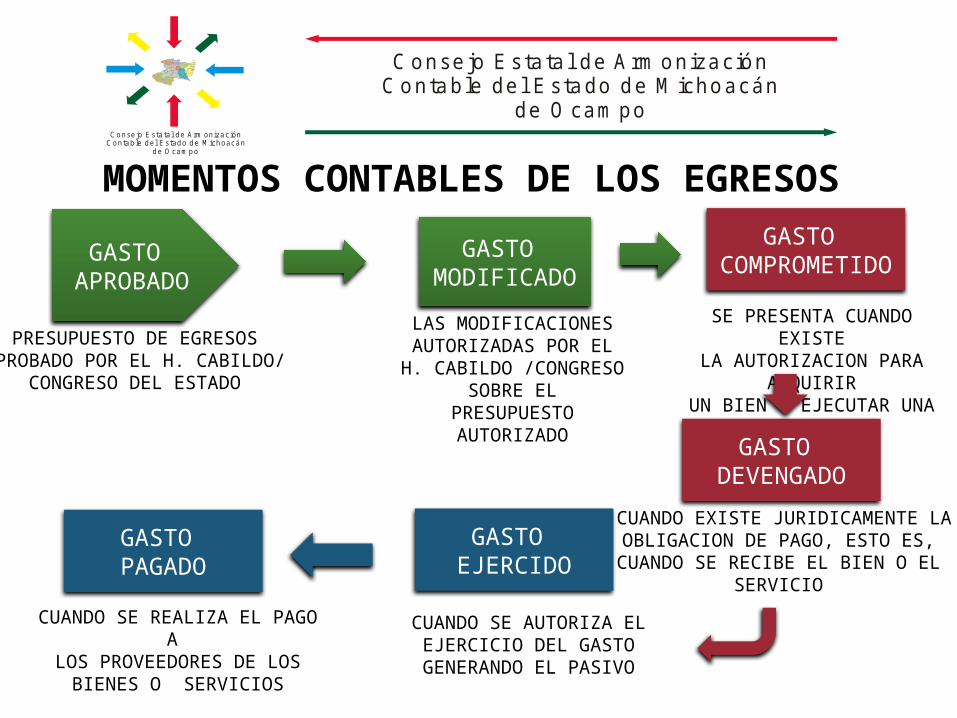

PRESUPUESTO DE EGRESOSAPROBADO POR EL H. CABILDO/

CONGRESO DEL ESTADO

GASTO MODIFICADO

LAS MODIFICACIONESAUTORIZADAS POR EL

H. CABILDO /CONGRESO SOBRE EL

PRESUPUESTO AUTORIZADO

GASTO COMPROMETIDO

SE PRESENTA CUANDO EXISTELA AUTORIZACION PARA ADQUIRIR

UN BIEN O EJECUTAR UNA OBRA

GASTO DEVENGADO

CUANDO EXISTE JURIDICAMENTE LAOBLIGACION DE PAGO, ESTO ES, CUANDO SE RECIBE EL BIEN O EL

SERVICIO

GASTO EJERCIDO

CUANDO SE AUTORIZA EL EJERCICIO DEL GASTO

GENERANDO EL PASIVO

GASTO PAGADO

CUANDO SE REALIZA EL PAGO A LOS PROVEEDORES DE LOS BIENES O

SERVICIOS

GASTO APROBADO

MOMENTOS CONTABLES DE LOS EGRESOS

Consejo Estata l de Arm onizaciónContable de l Estado de M ichoacán

de O cam poConsejo Estatal de Arm onizac ión

Contable del Estado de M ichoacánde O campo

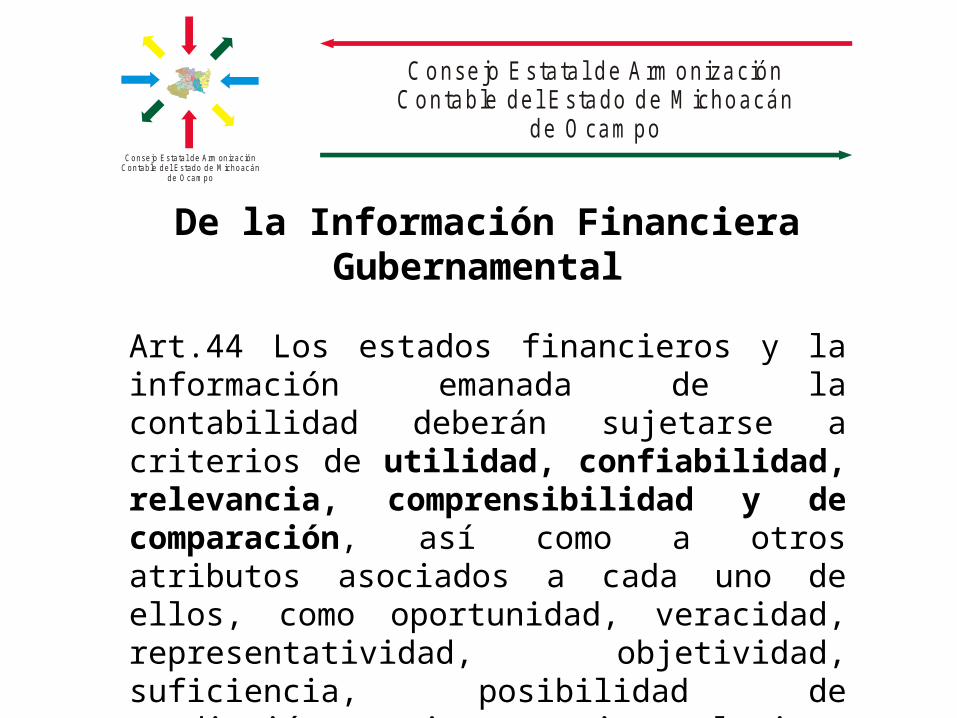

De la Información Financiera Gubernamental

Art.44 Los estados financieros y la información emanada de la contabilidad deberán sujetarse a criterios de utilidad, confiabilidad, relevancia, comprensibilidad y de comparación, así como a otros atributos asociados a cada uno de ellos, como oportunidad, veracidad, representatividad, objetividad, suficiencia, posibilidad de predicción e importancia relativa, CON EL FIN DE ALCANZAR LA MODERNIZACIÓN Y ARMONIZACIÓN QUE DETERMINA LA LEY.

Consejo Estata l de A rm onizaciónContable de l Estado de M ichoacán

de O cam poConsejo Estatal de Arm onizac ión

Contable del Estado de M ichoacánde O campo

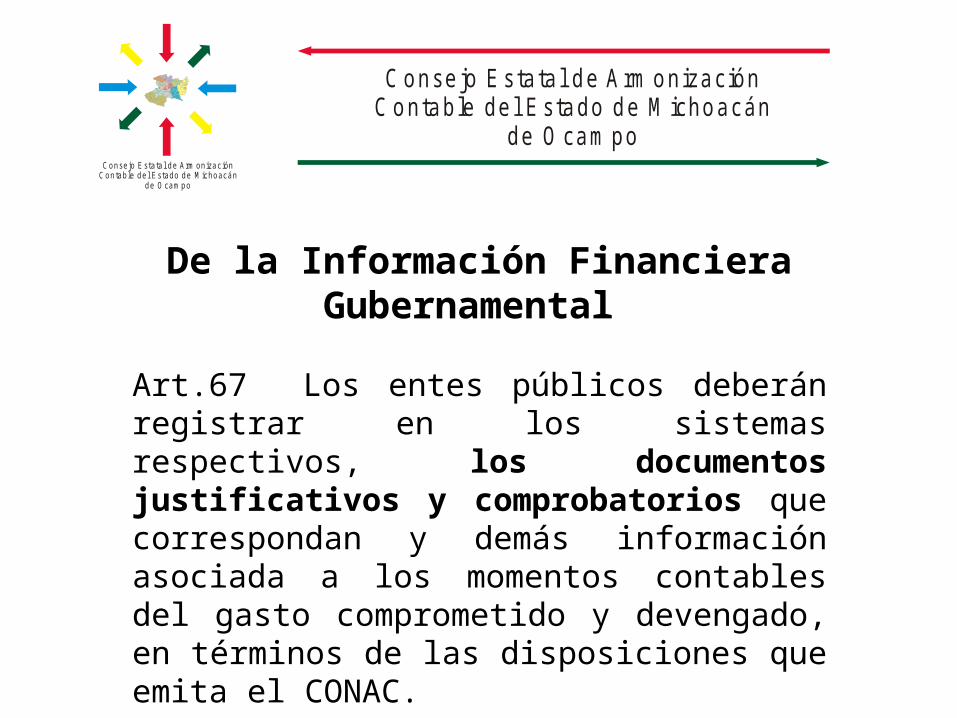

De la Información Financiera Gubernamental

Art.67 Los entes públicos deberán registrar en los sistemas respectivos, los documentos justificativos y comprobatorios que correspondan y demás información asociada a los momentos contables del gasto comprometido y devengado, en términos de las disposiciones que emita el CONAC.

Consejo Estata l de A rm onizaciónContable de l Estado de M ichoacán

de O cam poConsejo Estatal de Arm onizac ión

Contable del Estado de M ichoacánde O campo

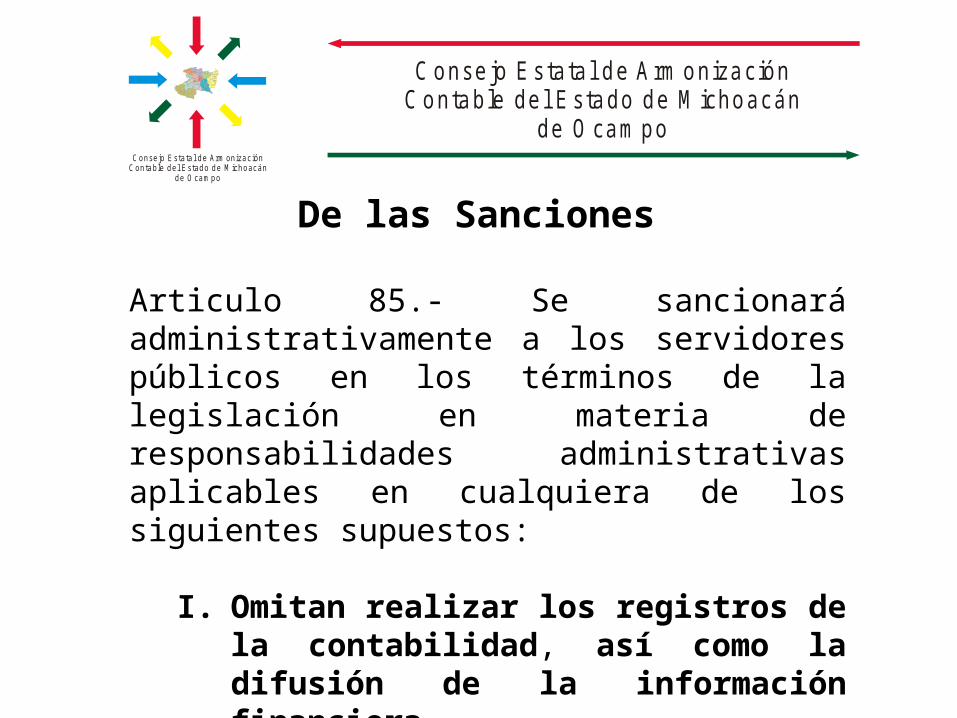

De las Sanciones

Articulo 85.- Se sancionará administrativamente a los servidores públicos en los términos de la legislación en materia de responsabilidades administrativas aplicables en cualquiera de los siguientes supuestos:

I. Omitan realizar los registros de la contabilidad, así como la difusión de la información financiera.

Consejo Estata l de A rm onizaciónContable de l Estado de M ichoacán

de O cam poConsejo Estatal de Arm onizac ión

Contable del Estado de M ichoacánde O campo

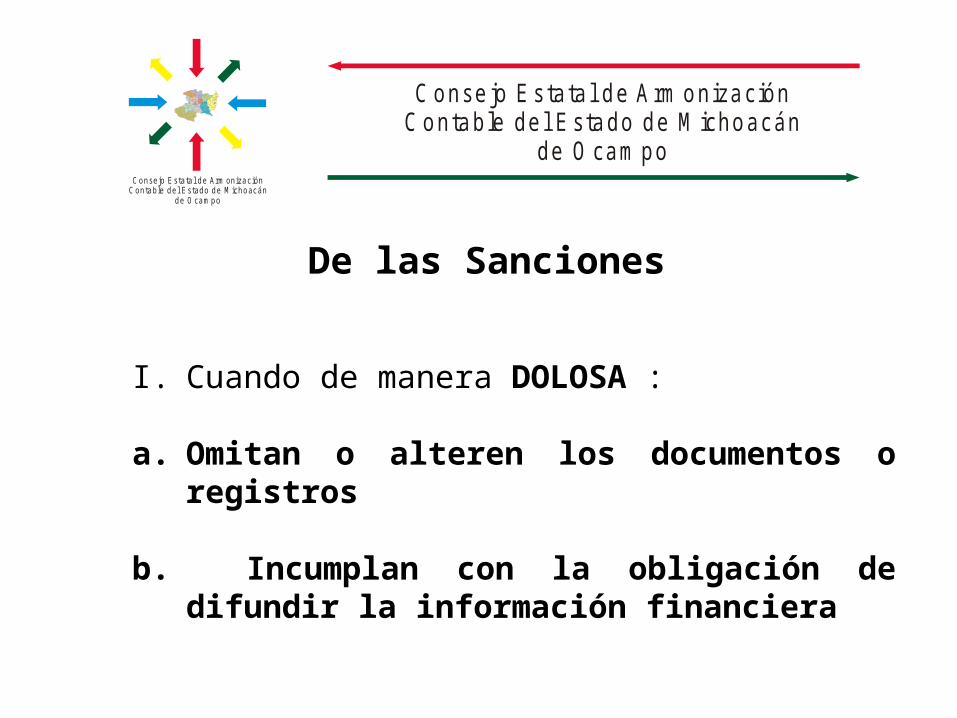

I. Cuando de manera DOLOSA :

a. Omitan o alteren los documentos o registros

b. Incumplan con la obligación de difundir la información financiera

Consejo Estata l de A rm onizaciónContable de l Estado de M ichoacán

de O cam poConsejo Estatal de Arm onizac ión

Contable del Estado de M ichoacánde O campo

De las Sanciones

De las Sanciones

III. No realizar los registros presupuestarios y contables

IV. Causen daños a la hacienda pública o al patrimonio, por la alteración o falsedad de la documentación e información

Consejo Estata l de A rm onizaciónContable de l Estado de M ichoacán

de O cam poConsejo Estatal de Arm onizac ión

Contable del Estado de M ichoacánde O campo

De las Sanciones

Artículo 86.- Se impondrá una pena de dos a siete años de prisión, y una multa de mil a quinientos mil días de salario mínimo general vigente en el Distrito Federal,

de $ 67,290.00 a $33´645,000.00

Consejo Estata l de A rm onizaciónContable de l Estado de M ichoacán

de O cam poConsejo Estatal de Arm onizac ión

Contable del Estado de M ichoacánde O campo

Conse jo Estata l de A rm onizaciónContable de l Estado de M ichoacán

de O cam poConsejo Estatal de Arm onización

Contable del Estado de Michoacánde Ocampo

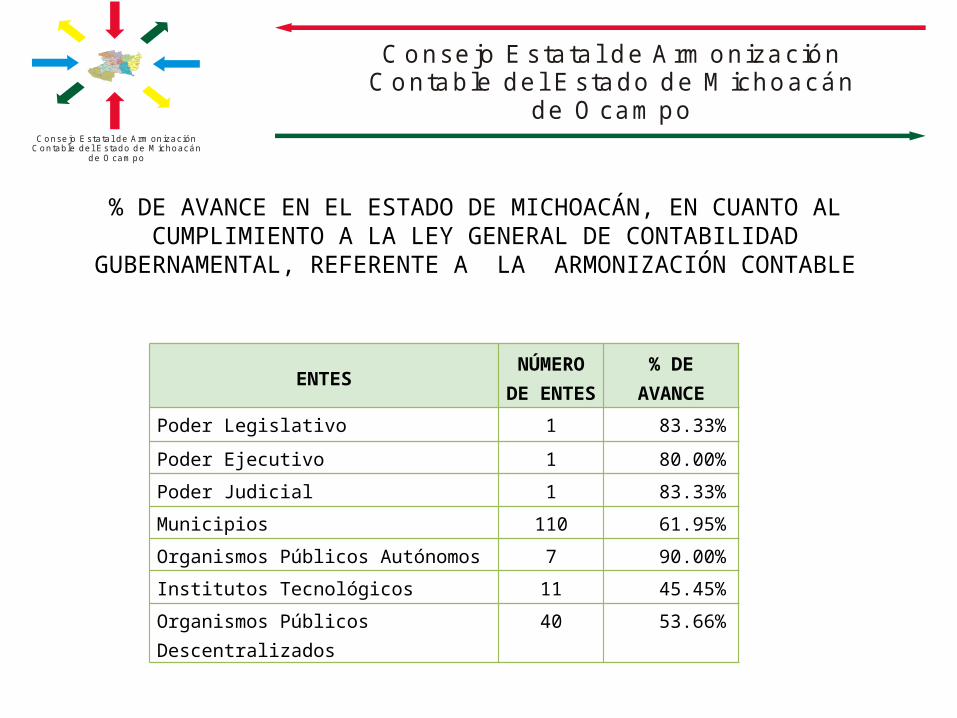

ENTESNÚMERO

DE ENTES

% DE AVANCE

Poder Legislativo 1 83.33%

Poder Ejecutivo 1 80.00%

Poder Judicial 1 83.33%

Municipios 110 61.95%

Organismos Públicos Autónomos 7 90.00%

Institutos Tecnológicos 11 45.45%

Organismos Públicos Descentralizados 40 53.66%

% DE AVANCE EN EL ESTADO DE MICHOACÁN, EN CUANTO AL CUMPLIMIENTO A LA LEY GENERAL DE CONTABILIDAD

GUBERNAMENTAL, REFERENTE A LA ARMONIZACIÓN CONTABLE

Conse jo Estata l de A rm onizaciónContable de l Estado de M ichoacán

de O cam poConsejo Estatal de Arm onización

Contable del Estado de Michoacánde Ocampo

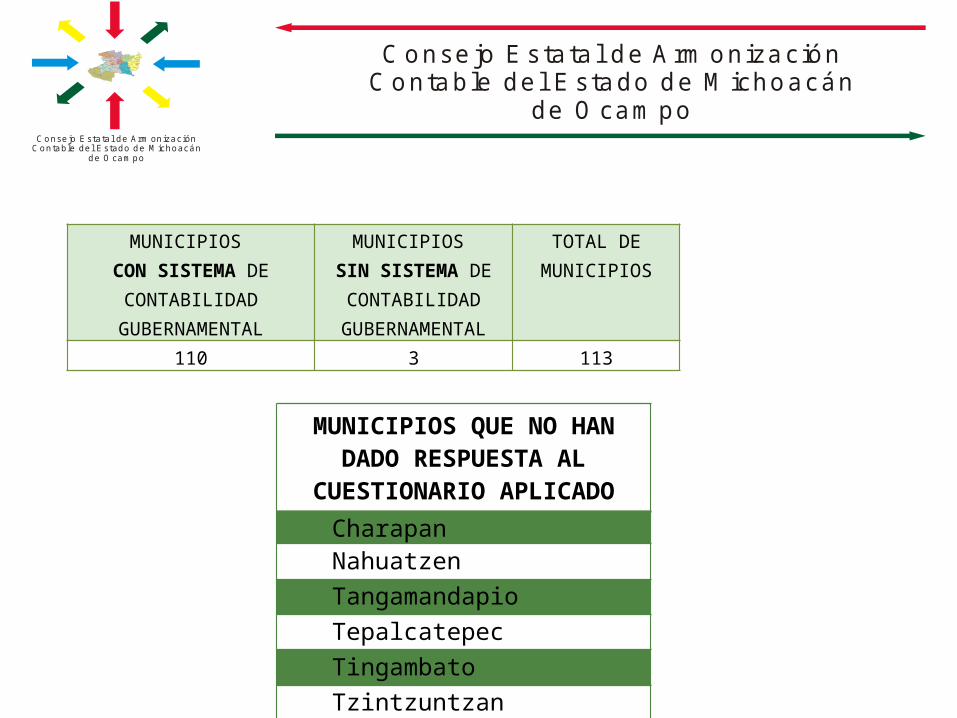

MUNICIPIOS CON SISTEMA DE

CONTABILIDAD GUBERNAMENTAL

MUNICIPIOS SIN SISTEMA DE CONTABILIDAD

GUBERNAMENTAL

TOTAL DE MUNICIPIOS

110 3 113

MUNICIPIOS QUE NO HAN DADO RESPUESTA AL CUESTIONARIO

APLICADOCharapanNahuatzenTangamandapioTepalcatepecTingambatoTzintzuntzan

Conse jo Estata l de A rm onizaciónContable de l Estado de M ichoacán

de O cam poConsejo Estatal de Arm onización

Contable del Estado de Michoacánde Ocampo

A t e n t a m e n t e

Lic. José Antonio Hernández AguirreDirector de Contabilidad en la Secretaria de Finanzas y Administración del Gobierno del Estado

Teléfonos: 3 17 28 133 17 28 14