Dictamen del Auditor · Web viewDe conformidad con lo establecido en los artículos 63 ra cfit lí...

307

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. Cerralvo, Nuevo León Dictamen de la revisión de la Cuenta Pública 2017

Transcript of Dictamen del Auditor · Web viewDe conformidad con lo establecido en los artículos 63 ra cfit lí...

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Cerralvo, Nuevo

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Cerralvo, Nuevo LeónDictamen de la revisión de la Cuenta Pública 2017

oAUDITORÍA SUPERI

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado con base en el análisis Y conclusiones técnicas del documento, por lo que éste no tiene el carácter de d' efinitivo.

AUDITORÍA SUPERIOR DEL ESTADO DE NUEVO LEÓNAUDITOR GENERAL DEL ESTADO

OFICIO NO: ASENL-AGE-PLOl-1743/2018ASUNTO: Se remite Informe del Resultado

v éfl.a-1-é-de..oct 8G,RESO DEL ESTADO

OFfCIALIA MAYOR ..,19DIP. MARÍA TERESA DURÁN ARVIZU QílQíl1 o->pPRESIDENTA DE LA COMISIÓN DE VIGILANCIA DEL H. CONGRESO DEL ESTADO DE NUEVO LEÓN PRESENTE.- ; . c:d}18JJ .: ,,,

D E P A R.T J: M E NTO \""\ 'De conformidad con lo establecido en los artículos 63 ra c fit lí ffi:i \Só Política del Estado, 1, 2, fracciones 1, V, VIII y X, 3, 18 y 19 de la Ley e 1sca lizac 1óri '&p e iur de1 Estado de Nuevo León, este Órgano Auxiliar del H. Congreso del Estado realizó con el objeto de evaluar los resultados de la gestión financiera, comprobar el ejercicio de las Leyes de Ingresos, Egresos y sus respectivos presupuestos y verificar el cumplimiento de las leyes y reglamentos aplicables, la fiscalización de la Cuenta Pública 2017 del Municipio de Cerralvo, Nuevo León.

Dicha función se desarrolló conforme a las normas y principios constitucionales rectores de la fiscal i zaci ón, a saber, principios de posterioridad, anualidad, legalidad, definitiv idad, universalidad, imparcialidad y confiabilid ad, con lo que se garantizó que los resultados obtenidos en el referido proceso de fiscalización, y plasmados en el Informe del Resultado, fueran suficie ntes para soportar el dictamen contenido en el mismo.

Por lo expuesto y en observancia a lo preceptuado en los artículos 20 fracción XXXI , 82fracciones XV y XXV de la Ley de Fiscalización Superior del Estado de Nuevo León, 8 fracc ói nXVIII y 9 primer párrafo del Reglamento Interior de la Aud itoría Superior del Estado de Nuevo León, me permito remitir a ese H. Congreso del Esta do, por conducto de la Comisión que preside, en documento por escrito y forma digit al, el Informe del Resultado de la revisión de la Cuenta Pública correspondiente al ejercicio 2017, del citado ente público .

Lo anteri or, a fin de que se sirva dar el trámite legislativo que corresponda.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Cerralvo, Nuevo

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

CONTENIDO

I. Dictamen del Auditor 1

II. Presentación 2

III. Resumen de la Cuenta Pública presentada por el ente fiscalizado y resultados generales de la revisión practicada

4

IV. Objetivos y alcances de la revisión practicada tanto a la gestión como al desempeño, incluyendo los criterios de selección y descripción de los procedimientos de auditoría aplicados

14

V. Descripción de los elementos revisados y resultados obtenidos en la revisión 17

A. La evaluación de la gestión financiera y del gasto público 17

B. Cumplimiento de las Normas de Información Financiera aplicables al sector gubernamental y de las disposiciones contenidas en los ordenamientos y normativa correspondientes

50

VI. Observaciones derivadas de la revisión practicada, las aclaraciones a las mismas por los funcionarios responsables y su análisis por la Auditoría Superior del Estado, incluyendo las acciones que se ejercerán y recomendaciones que se formularán

51

VII. Trámite y resultados obtenidos, derivados de las solicitudes formuladas por elH. Congreso del Estado

161

VIII. Resultados de la revisión de situación excepcional 161

IX. Situación que guardan las observaciones, recomendaciones y acciones promovidas, respecto de las Cuentas Públicas de ejercicios anteriores

161

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Cerralvo, Nuevo

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 1/167

I. Dictamen del Auditor

Opinión

Hemos auditado los estados de situación financiera y de actividades que integran la Cuenta Pública del municipio de Cerralvo, Nuevo León, correspondiente al ejercicio fiscal del 1 de enero al 31 de diciembre de 2017.

En nuestra opinión, los estados financieros adjuntos, presentan razonablemente, en todos los aspectos materiales, la situación financiera del Ente Público al 31 de diciembre de 2017, así como el resultado de sus actividades por el año terminado en esa fecha de conformidad con la Ley General de Contabilidad Gubernamental y las normas contables emitidas por el Consejo Nacional de Armonización Contable (CONAC), así como, con las Normas de Información Financiera aplicables.

Responsabilidades de la Auditoría Superior del Estado de Nuevo León

La información mencionada en el párrafo anterior fue proporcionada por el Ente Público, por lo que nuestra responsabilidad consiste en expresar con seguridad razonable una opinión sobre la misma, la cual deriva del análisis del resultado de la gestión y situación financiera, la auditoría fue realizada en base a pruebas selectivas de acuerdo a Normas Internacionales de Auditoría (NIA), las cuales requieren que la revisión sea planeada y realizada de tal manera que permitan obtener elementos de juicio de que los estados financieros no contienen incorrecciones o errores importantes, que están preparados de acuerdo a la Ley General de Contabilidad Gubernamental y los Acuerdos emitidos por la CONAC.

La auditoría se efectúa posterior a la gestión financiera, siendo de carácter externo, de manera independiente y autónoma del Ente Público fiscalizado y de cualquier otra forma de control y auditoría.

Responsabilidades del Ente Público

Es de señalar que el Ente Público es responsable de sus operaciones y del resultado de las mismas, así como de sus actos, hechos jurídicos y de la preparación y presentación fiel de la información financiera de conformidad con la Ley General de Contabilidad Gubernamental, las normas contables emitidas por el CONAC y las Normas de Información Financiera aplicables, además de diseñar e implementar el control interno con base en planes, métodos y medidas necesarias que promuevan la eficiencia en su operación y permita la generación y preparación exacta y veraz de los estados e información financiera que conforman la Cuenta Pública.

Monterrey, N.L. a 01 de junio de 2018

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 2

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Cerralvo, Nuevo

II. Presentación

La Auditoría Superior del Estado de Nuevo León, de conformidad con lo establecido en los artículos 63, fracción XIII, 136, párrafos primero y segundo de la Constitución Política del Estado Libre y Soberano de Nuevo León, 1, 2, fracciones I, VIII y X y 3 de la Ley de Fiscalización Superior del Estado de Nuevo León, se instituye como un órgano auxiliar del H. Congreso del Estado en su función de fiscalización de las Cuentas Públicas presentadas por los Poderes del Estado, los Organismos Constitucionalmente Autónomos, los Organismos Públicos Descentralizados y Fideicomisos Públicos de la Administración Pública del Estado, los Municipios y sus Organismos Descentralizados, así como las Instituciones Públicas de Educación que reciban recursos públicos.

En el ejercicio de las referidas funciones, para la revisión de la Cuenta Pública del ejercicio 2017 del Municipio de Cerralvo, Nuevo León, la Auditoría Superior del Estado de conformidad con lo establecido en los artículos 18 y 19 de la Ley de Fiscalización Superior del Estado de Nuevo León, evaluó los resultados de la gestión financiera, comprobó si el ejercicio de las Leyes de Ingresos y Egresos, y sus respectivos presupuestos se ajustaron a los criterios señalados en los mismos, verificó el cumplimiento de las leyes, los reglamentos y la normatividad aplicables en materia de gestión financiera.

En tal sentido, y en cumplimiento de lo preceptuado en los artículos 20 fracción XXXI y 82 fracción XV de la Ley de Fiscalización Superior del Estado de Nuevo León, esta Auditoría Superior del Estado tiene a bien rendir el Informe del Resultado de la revisión practicada a la Cuenta Pública del ejercicio 2017 del Municipio de Cerralvo, Nuevo León, al H. Congreso del Estado.

El Dictamen del Auditor, refleja la evaluación practicada al manejo y aplicación de los recursos públicos y al cumplimiento de la Ley General de Contabilidad Gubernamental, así como, las normas contables emitidas por el Consejo Nacional de Armonización Contable (Conac). El cual fue elaborado por el C.P.C. Jorge Guadalupe Galván González, Auditor General y el Lic. Jesús Mendoza Uribe, Auditor Especial de Municipios, el 01 de junio de 2018 fecha que corresponde al último procedimiento de auditoría realizado por este Órgano Fiscalizador como parte de la revisión.

En el apartado IV de este informe, se incluyen los objetivos y alcances de la revisión practicada tanto a la gestión como al desempeño, incluyendo los criterios de selección y descripción de los procedimientos de auditoría aplicados.

Asimismo en el apartado V, se presenta una descripción de los elementos revisados y resultados obtenidos en la revisión, respecto de:

La evaluación de la gestión financiera y del gasto público; Cumplimiento de la Ley General de Contabilidad Gubernamental y de las disposiciones

contenidas en los ordenamientos y normativa correspondientes.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Cerralvo, Nuevo

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 3/167

En el apartado VI del presente informe, se detallan las observaciones no solventadas, con su fundamentación, derivadas de la revisión practicada, con las aclaraciones a las mismas y su análisis, así como las acciones que se ejercerán, recomendaciones que se formularán y las promociones o gestiones que se realizarán para la intervención de otras autoridades, las cuales se notificarán una vez entregado el Informe del Resultado al H. Congreso del Estado, en términos de lo dispuesto en el artículo 54 de la Ley de Fiscalización Superior del Estado de Nuevo León.

Finalmente, se informa sobre la situación que guardan las observaciones, recomendaciones y acciones promovidas, respecto de las Cuentas Públicas de ejercicios anteriores.

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Cerralvo, Nuevo

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 4/167

III. Resumen de la Cuenta Pública presentada por el ente fiscalizado y de los resultados generales de la revisión practicada

A. Resumen de la Cuenta Pública presentada por el ente fiscalizado y resultados generales de la revisión practicada

El Municipio de Cerralvo, Nuevo León, presentó el 30 de marzo de 2018 ante el H. Congreso delEstado su Cuenta Pública correspondiente al ejercicio de 2017, la cual fue remitida a esta Auditoría Superior del Estado el día 18 de abril de 2018.

Como resultado de la revisión de la Cuenta Pública del Municipio de Cerralvo, Nuevo León, nos permitimos enviar el presente resumen ejecutivo con cifras en pesos y con los comentarios que consideramos más importantes, siendo los siguientes:

ACTIVO $147,687,730

El activo se clasifican como sigue:

Concepto Importe

Activo circulante $ 24,001,451 Activo no circulante 123,686,279 Total $ 147,687,730

Activo circulante $24,001,451

Se integra por los rubros siguientes:

Concepto Importe

Efectivo y equivalentes de efectivo $ 22,754,815 Derechos a recibir efectivos y equivalentes 1,246,636 Total $ 24,001,451

Corresponde principalmente a la administración de 12 cuentas bancarias de cheques utilizadas para el pago de proveedores, nómina de empleados, manejo de programas federales y estatales.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Cerralvo, Nuevo

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 5/167

Activo no circulante $123,686,279

Este rubro se integra por los conceptos siguientes:

Concepto Importe

Bienes inmuebles, infraestructura y construcciones en proceso $ 116,880,794 Bienes muebles 12,763,759Depreciación, deterioro y amortización acumulada de bienes (5,958,274) Total $ 123,686,279

Corresponde principalmente a las altas contables de construcciones en proceso, adquisición de bienes muebles e inmuebles y registro de las depreciaciones.

PASIVO $39,268,490

El pasivo se clasifican como sigue:

Concepto Importe

Pasivo circulante $ 36,268,490 Pasivo no circulante 3,000,000

Total $ 39,268,490

Pasivo circulante $36,268,490

Se integra por las cuentas por pagar a corto plazo siguientes:

Concepto Importe

Contratistas por obras públicas por pagar a corto plazo $ 27,646,959Intereses, comisiones y otros gastos de la deuda pública 3,966,882Retenciones y contribuciones por pagar a corto plazo 2,358,174Otras cuentas por pagar a corto plazo 2,296,475

Total $ 36,268,490

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Cerralvo, Nuevo

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 6/167

Corresponde principalmente a los adeudos por pagar a proveedores, contratistas, autoridades federales y estatales por los impuestos retenidos al personal, así como, retenciones sobre obras.

Pasivo no circulante $3,000,000

Se integra por el préstamo a cuenta de participaciones para el pago de aguinaldos correspondientes al mes de diciembre de 2017.

HACIENDA PÚBLICA/PATRIMONIO $108,419,240

Representa el patrimonio generado y se integra como se detalla a continuación:

Concepto Importe

Resultados del ejercicio ahorro/desahorro $ 34,719,968Resultados de ejercicios anteriores 72,721,256Rectificaciones de resultados de ejercicios anteriores 978,016

Total $ 108,419,240

La Hacienda Pública y Patrimonio se integra por el patrimonio generado que representa la acumulación de la gestión de ejercicios anteriores y el resultado del ejercicio en operación.

INGRESOS Y OTROS BENEFICIOS $91,659,428

Los ingresos recaudados en el ejercicio 2017 se detallan a continuación:

Concepto Importe

Impuestos $ 6,205,929Derechos 385,580Productos de tipo corriente 339,404Aprovechamientos de tipo corriente 1,724,133Participaciones y aportaciones 82,944,175Otros ingresos y beneficios varios 60,207

Total $ 91,659,428

Este concepto corresponde principalmente a los ingresos por participaciones y aportaciones recibidas del Gobierno Federal y Estatal, así como la recaudación de los ingresos propios.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Cerralvo, Nuevo

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 7/167

GASTOS Y OTRAS PÉRDIDAS $56,939,460

Los gastos ejercidos están clasificados en los capítulos siguientes:

Concepto Importe

Gastos de funcionamiento $ 51,974,179Transferencias, asignaciones, subsidios y otras ayudas 1,986,144Otros gastos y pérdidas extraordinarias 2,979,137

Total $ 56,939,460

Los gastos más importantes que se registran corresponden a las remuneraciones y prestaciones pagadas al personal, servicios básicos, combustible, mantenimiento, reparación y conservación, eventos, arrendamiento, servicios profesionales, servicio médico, entre otros.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Cerralvo, Nuevo

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 8/167

B. Resultados generales de la revisión practicada

Observaciones Preliminares

Derivado de los trabajos de fiscalización de la Cuenta Pública correspondiente al ejercicio 2017, y de manera previa a la presentación del presente Informe del Resultado de la revisión, acorde con lo preceptuado en el artículo 46 de la Ley de Fiscalización Superior del Estado de Nuevo León, la Auditoría Superior del Estado dio a conocer a los titulares de los Sujetos de Fiscalización y en su caso, a los titulares responsables de los sujetos de fiscalización durante el período objeto de revisión, en los casos en que tales funcionarios dejaron de desempeñar su cargo, las presuntas deficiencias o irregularidades detectadas (observaciones preliminares), a efecto de que éstos en un plazo improrrogable de treinta días naturales contados a partir del día de su notificación, presentaran las justificaciones y aclaraciones que correspondan.

A continuación se presenta el resumen de las observaciones preliminares detectadas durante la revisión, clasificadas por tipo de auditoría.

GRÁFICA: Observaciones preliminares detectadas en la revisión por tipo de auditoría

Resultado del análisis de las aclaraciones y justificaciones a las observaciones

Asimismo, en cumplimiento a lo preceptuado en el artículo 137, cuarto párrafo, de la Constitución Política del Estado Libre y Soberano de Nuevo León, se comunicó al ente público auditado de manera previa a la emisión del presente informe, para efecto informativo, el resultado del análisis realizado por esta Auditoría Superior del Estado de Nuevo León, respecto de las justificaciones y aclaraciones presentadas en su caso, en respuesta a las observaciones detectadas durante la fiscalización de la Cuenta Pública; señalando para tal efecto, las que a juicio de este órgano, resultaron o no solventadas.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Cerralvo, Nuevo

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 9/167

En la siguiente gráfica, se ilustran las observaciones solventadas, no solventadas y parcialmente solventadas, por tipo de auditoría, como resultado del análisis efectuado por esta Auditoría Superior del Estado a las justificaciones y aclaraciones presentadas.

GRÁFICA: Observaciones por tipo de auditoría

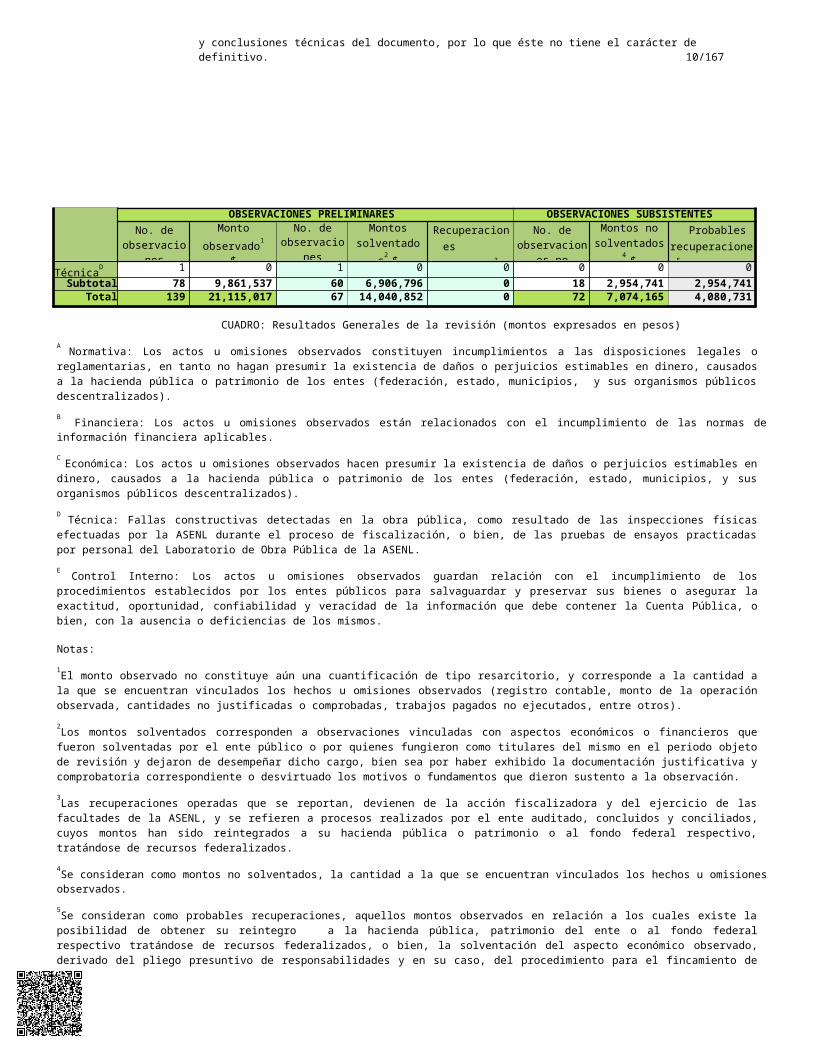

Asimismo, en función de las observaciones detectadas durante la fiscalización de la Cuenta Pública, en el siguiente CUADRO se presentan de manera sintetizada los resultados generales de la revisión.

Al efecto, es importante precisar que la clasificación adoptada, corresponde al tipo de auditoría de la cual se detectaron las observaciones preliminares respectivas, así como al aspecto preponderante con el que se encuentran vinculados los hechos u omisiones observados.

OBSERVACIONES PRELIMINARES OBSERVACIONES SUBSISTENTESNo. de

observaciones preliminares

Montoobservado1 $

No. deobservaciones solventadas

Montossolventados2 $

Recuperacionesoperadas3 $

No. deobservaciones

no solventadas

Montos nosolventados4 $

Probablesrecuperaciones5 $

GESTIÓN FINANCIERANormativaA 54 0 6 0 0 48 0 0

FinancieraB 1 2,993,434 0 0 0 1 2,993,434 0

EconómicaC 5 8,260,046 0 7,134,056 0 5 1,125,990 1,125,990ControlInternoE

1 0 1 0 0 0 0 0

Subtotal

61 11,253,480 7 7,134,056 0 54 4,119,424 1,125,990OBRA PÚBLICA

NormativaA 71 0 55 0 0 16 0 0

EconómicaC 6 9,861,537 4 6,906,796 0 2 2,954,741 2,954,741

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Cerralvo, Nuevo

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 10/167

OBSERVACIONES PRELIMINARES OBSERVACIONES SUBSISTENTESNo. de

observaciones preliminares

Montoobservado1 $

No. deobservaciones solventadas

Montossolventados2 $

Recuperaciones operadas3 $

No. de observaciones

no solventadas

Montos nosolventados4 $

Probables recuperaciones5 $

TécnicaD 1 0 1 0 0 0 0 0Subtotal 78 9,861,537 60 6,906,796 0 18 2,954,741 2,954,741

Total 139 21,115,017 67 14,040,852 0 72 7,074,165 4,080,731

CUADRO: Resultados Generales de la revisión (montos expresados en pesos)

A Normativa: Los actos u omisiones observados constituyen incumplimientos a las disposiciones legales o reglamentarias, en tanto no hagan presumir la existencia de daños o perjuicios estimables en dinero, causados a la hacienda pública o patrimonio de los entes (federación, estado, municipios, y sus organismos públicos descentralizados).

B Financiera: Los actos u omisiones observados están relacionados con el incumplimiento de las normas de información financiera aplicables.

C Económica: Los actos u omisiones observados hacen presumir la existencia de daños o perjuicios estimables en dinero, causados a la hacienda pública o patrimonio de los entes (federación, estado, municipios, y sus organismos públicos descentralizados).

D Técnica: Fallas constructivas detectadas en la obra pública, como resultado de las inspecciones físicas efectuadas por la ASENL durante el proceso de fiscalización, o bien, de las pruebas de ensayos practicadas por personal del Laboratorio de Obra Pública de la ASENL.

E Control Interno: Los actos u omisiones observados guardan relación con el incumplimiento de los procedimientos establecidos por los entes públicos para salvaguardar y preservar sus bienes o asegurar la exactitud, oportunidad, confiabilidad y veracidad de la información que debe contener la Cuenta Pública, o bien, con la ausencia o deficiencias de los mismos.

Notas:

1El monto observado no constituye aún una cuantificación de tipo resarcitorio, y corresponde a la cantidad a la que se encuentran vinculados los hechos u omisiones observados (registro contable, monto de la operación observada, cantidades no justificadas o comprobadas, trabajos pagados no ejecutados, entre otros).

2Los montos solventados corresponden a observaciones vinculadas con aspectos económicos o financieros que fueron solventadas por el ente público o por quienes fungieron como titulares del mismo en el periodo objeto de revisión y dejaron de desempeñar dicho cargo, bien sea por haber exhibido la documentación justificativa y comprobatoria correspondiente o desvirtuado los motivos o fundamentos que dieron sustento a la observación.

3Las recuperaciones operadas que se reportan, devienen de la acción fiscalizadora y del ejercicio de las facultades de la ASENL, y se refieren a procesos realizados por el ente auditado, concluidos y conciliados, cuyos montos han sido reintegrados a su hacienda pública o patrimonio o al fondo federal respectivo, tratándose de recursos federalizados.

4Se consideran como montos no solventados, la cantidad a la que se encuentran vinculados los hechos u omisiones observados.

5Se consideran como probables recuperaciones, aquellos montos observados en relación a los cuales existe la posibilidad de obtener su reintegro a la hacienda pública, patrimonio del ente o al fondo federal respectivo tratándose de recursos federalizados, o bien, la solventación del aspecto económico observado, derivado del pliego presuntivo de responsabilidades y en su caso, del procedimiento para el fincamiento de responsabilidades resarcitorias que instruya esta Auditoría Superior del Estado, o derivado de las gestiones de esta entidad de fiscalización ante la autoridad competente a la cual corresponde iniciar los procedimientos respectivos.

En alcance al CUADRO anterior, se presenta a continuación la integración de las observaciones indicadas como no solventadas del presente informe, así como su clasificación, señalando además las acciones que se emitirán o recomendaciones que se formularán con motivo de las mismas por esta Auditoría Superior del Estado.

Observación No. Aspecto Monto no solventado $ Acciones y recomendacionesGESTIÓN FINANCIERA

1 Normativa 0 VAI2 Normativa 0 VAI7 Normativa 0 VAI8 Normativa 0 VAI

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Cerralvo, Nuevo

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 11/167

Observación No. Aspecto Monto no solventado $ Acciones y recomendaciones9 Normativa 0 VAI

10 Normativa 0 VAI11 Normativa 0 VAI12 Normativa 0 VAI13 Normativa 0 VAI, PEFCF14 Normativa 0 VAI15 Normativa 0 VAI16 Normativa 0 VAI17 Normativa 0 VAI18 Normativa 0 VAI19 Normativa 0 VAI20 Normativa 0 VAI23 Normativa 0 VAI24 Normativa 0 VAI25 Normativa 0 VAI26 Normativa 0 VAI27 Normativa 0 VAI28 Normativa 0 VAI29 Normativa 0 VAI31 Normativa 0 VAI32 Normativa 0 VAI33 Normativa 0 VAI34 Normativa 0 VAI35 Normativa 0 VAI36 Normativa 0 VAI37 Normativa 0 VAI38 Normativa 0 VAI40 Normativa 0 VAI41 Normativa 0 VAI42 Normativa 0 VAI43 Normativa 0 VAI44 Normativa 0 VAI45 Normativa 0 VAI47 Normativa 0 VAI48 Normativa 0 VAI49 Normativa 0 VAI50 Normativa 0 VAI4 Normativa 0 VAI5 Normativa 0 VAI6 Normativa 0 VAI3 Normativa 0 VAI

53 Normativa 0 VAI52 Normativa 0 VAI51 Normativa 0 VAI54 Financiera 2,993,434 VAI21 Económica 295,147 VAI22 Económica 755,585 VAI30 Económica 58,000 VAI39 Económica 0 VAI46 Económica 17,258 VAI

Subtotal 4,119,424OBRA PÚBLICA

55 Normativa 0 VAI57 Normativa 0 VAI59 Normativa 0 VAI60 Normativa 0 VAI, RG

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Cerralvo, Nuevo

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 12/167

Observación No. Aspecto Monto no solventado $ Acciones y recomendaciones61 Normativa 0 VAI, RG62 Normativa 0 VAI, RG63 Normativa 0 VAI, RG64 Normativa 0 VAI, RG65 Normativa 0 VAI, RG66 Normativa 0 VAI67 Normativa 0 VAI68 Normativa 0 VAI69 Normativa 0 VAI70 Normativa 0 VAI71 Normativa 0 VAI72 Normativa 0 VAI, RG56 Económica 2,081,004 VAI, RG58 Económica 873,737 VAI, RG

Subtotal 2,954,741Total 7,074,165

CUADRO: Relación de observaciones con sus acciones y recomendaciones (montos expresados en pesos)

Acciones

PEFCF.- Promoción del Ejercicio de la Facultad de Comprobación Fiscal IDP.- Interposición de Denuncias PenalesIASF.- Informe a la Auditoría Superior de la Federación

VAI.- Vista la Autoridad Investigadora

Recomendaciones

RG.- Recomendaciones en Relación a la Gestión o Control Interno RD.- Recomendaciones Referentes al Desempeño

Acciones que se ejercerán, recomendaciones que se formularán, y la promoción o gestiones que se realizarán para la intervención de otras autoridades.

Una vez presentado este Informe del Resultado al H. Congreso del Estado, esta Auditoría Superior del Estado, en relación a los casos en que el ente público auditado o quienes fungieron como titulares del mismo en el periodo objeto de revisión y dejaron de desempeñar dicho cargo, no presentaron justificaciones y aclaraciones dentro del plazo señalado para solventar las observaciones preliminares formuladas o bien las presentadas resultaron insuficientes para dicho efecto (observaciones no solventadas o parcialmente solventadas en GRÁFICA: Observaciones por Tipo de Auditoría), a más tardar dentro de los diez días hábiles siguientes, en términos de lo preceptuado en el artículo 54 de la Ley de Fiscalización Superior del Estado de Nuevo León, procederá a emitir, según corresponda, las acciones y recomendaciones que se anuncian en el siguiente CUADRO:

Tipo deauditoría

Obs. Acciones Recomendaciones Totalacciones

Monto nosolventad

o$

PEFCF1 IDP2 IASF3 VAI4 RG5 RD6

GESTIÓNFINANCIERA

54 1 54 55 4,119,424

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Cerralvo, Nuevo

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 13/167

Tipo deauditoría

Obs. Acciones Recomendaciones Totalacciones

Monto nosolventad

o$

PEFCF1 IDP2 IASF3 VAI4 RG5 RD6

OBRA PÚBLICA 18 18 9 27 2,954,741Total 72 1 72 9 82 7,074,165

Monto nosolventado por

tipo de acción $

0 0 0 7,074,165 2,954,741 0

CUADRO: Resumen de acciones que se ejercerán y recomendaciones que se formularán derivadas de las observaciones en la revisión practicada

Acciones1 Promoción del Ejercicio de la Facultad de Comprobación Fiscal: Acción mediante la cual se informa a la autoridad fiscal competente sobre una

posible evasión fiscal, detectada por la Auditoría Superior del Estado en el ejercicio de sus facultades de fiscalización, o bien por la presunción de errores aritméticos, omisiones u otros que aparezcan en las declaraciones, solicitudes, avisos fiscales, y demás documentos en los que conste la determinación y liquidación de contribuciones, a efecto de que ejerzan sus facultades de comprobación fiscal.

2 Interposición de Denuncias Penales: Acción por la que se interpone ante la Fiscalía Especializada en Combate a la Corrupción, denuncia sobre hechos que la Auditoría Superior del Estado conoció durante su labor de fiscalización, o en las diligencias realizadas por su Autoridad Investigadora, que pueden implicar la comisión de un delito; con el propósito de que dicha Fiscalía inicie la investigación correspondiente, y en su caso ejercite acción penal en contra del posible autor o participe de los hechos denunciados.

3 Informe a la Auditoría Superior de la Federación: Informe que en observancia de lo dispuesto en el penúltimo párrafo del artículo 49 de la Ley de Coordinación Fiscal, se emite para dar a conocer a la Auditoría Superior de la Federación, irregularidades relacionadas con la aplicación y destino de los recursos federales provenientes de los fondos previstos en el capítulo V de la Ley de Coordinación Fiscal, a fines diversos a los establecidos en la referida ley.

4 Vista la Autoridad Investigadora: Acción que tiene por objeto dar a conocer a la Unidad Investigadora competente sobre la existencia de actos u omisiones que la Ley General de Responsabilidades Administrativas señala como falta administrativa, a efecto de que lleve las diligencias de investigación conducentes, para que en su caso emita el informe de presunta responsabilidad que se le dará a conocer a la Autoridad Substanciadora para el inicio del procedimiento de responsabilidad, en el que la Autoridad Resolutora determinará mediante sentencia, sobre la existencia o inexistencia de falta administrativa, así como de las sanciones o indemnizaciones que se fijarán a los servidores públicos o particulares responsables.

Recomendaciones5 Recomendaciones en Relación a la Gestión o Control Interno: Sugerencias de carácter preventivo que se formulan al ente fiscalizado para

fortalecer sus procesos administrativos y los sistemas de control. Tienen por objeto señalar las áreas con deficiencias en cuanto a la gestión financiera, así como áreas de oportunidad en el control interno y de gestión.

6 Recomendaciones Referentes al Desempeño: Sugerencias de carácter preventivo que se formulan al ente público fiscalizado con el objeto de fortalecer su desempeño, la actuación de los servidores públicos y el cumplimiento de metas y objetivos, a fin de fomentar las prácticas de buen gobierno.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de 1

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Cerralvo, Nuevo

IV. Objetivos y alcances de la revisión practicada tanto a la gestión como al desempeño, incluyendo los criterios de selección y descripción de los procedimientos de auditoría aplicados

Auditorías programadas por tipo o materia

Con base en los criterios generales y particulares para la planeación específica utilizada en la integración del Programa Anual de Auditoría 2018 para la Fiscalización de las Cuentas Públicas correspondientes al ejercicio 2017, presentado ante ese H. Congreso del Estado, para su conocimiento, por conducto de la Comisión de Vigilancia, en fecha 31 de agosto de 2018, y considerando la importancia, pertinencia y factibilidad de su realización, se determinaron las siguientes auditorías a practicar al Municipio de Cerralvo, Nuevo León, por tipo o materia, a saber:

EntidadTipos de auditoría a Cuenta Pública 2017

Auditoría Financiera1

Auditoría Técnica a la

Obra Pública2

Auditoría en

Desarrollo Urbano3

Laboratorio de Obra Pública4

Auditoría de Evaluación al Desempeño5

Auditoría a Recursos Federales6

Total

Cerralvo 1 1 - - - - 2

CUADRO AUDITORÍAS PROGRAMADAS POR ENTE PÚBLICO Y TIPO DE AUDITORÍA

1Auditoría Financiera. Orientada fundamentalmente a comprobar que en la recaudación de los ingresos y en la aplicación del gasto se haya observado lo dispuesto en la Ley de Ingresos, Egresos y sus respectivos Presupuestos, así como en la demás legislación aplicable.2Auditoría Técnica a la Obra Pública. Consiste en la verificación del cumplimiento de los objetivos fijados en los planes y programas de obraspúblicas, a la justificación de los servicios que se contraten para este fin, al ejercicio de los recursos y al desempeño de las funciones de los entes fiscalizables a cargo, con base a la correcta integración y procedencia de los documentos que integran las etapas de planeación, programación, presupuesto y ejecución de las obras, contenidos en los expedientes técnicos.3 Auditoría en Desarrollo Urbano. Tiene por objeto verificar que las acciones de crecimiento, conservación y mejoramiento: licencias de uso desuelo, edificación, construcción, fraccionamientos, subdivisiones, parcelaciones, fusiones, conjuntos urbanos, entre otros, se hayan autorizado por los entes cumpliendo con los requisitos, lineamientos restrictivos y ambientales que establece la Ley de Desarrollo Urbano del Estado de Nuevo León, los planes y programas de desarrollo urbano y su zonificación, reglamentos de construcción, uso de suelo, y demás disposiciones aplicables; así como verificar que los derechos y demás contribuciones causadas con motivo de su aprobación, hayan sido cobradas conforme a las cuotas o tarifas establecidas en los ordenamientos jurídicos respectivos.4 Laboratorio de Obra Pública. Para la verificación de la obra pública, la Auditoría Superior del Estado de Nuevo León cuenta con un laboratoriodedicado a comprobar la calidad de los materiales de la obra ejecutada o contratada por los entes públicos; mediante inspecciones físicas que se realizan a los inmuebles en los que se ejecutó la obra pública, se recaban muestras de materiales a efecto de practicar los ensayos o pruebas necesarias para verificar si la calidad de éstos se encuentran conforme a las especificaciones pactadas.5Auditoría de Evaluación al Desempeño. Consiste en verificar el cumplimiento de los objetivos y metas contenidos en los planes y programas, a

través de indicadores establecidos; identificando las áreas de oportunidad que limitan la consecución de dichos objetivos, generando recomendaciones que promuevan una gestión gubernamental económica, eficaz y eficiente, además de contribuir a la rendición de cuentas.6Auditoría a los Recursos Federales. Su propósito es verificar y evaluar que los recursos fueron recibidos a través de los ramos generales yadministrativos, o mediante reasignaciones de las dependencias y entidades de la Administración Pública Federal, y que se ejercieron y aplicaron de conformidad con lo dispuesto por la legislación y normativa en la materia.

Objetivos y alcances de la revisión practicada

En la implementación y ejecución del Programa Anual de Auditoría 2018 para la revisión y fiscalización de las Cuentas Públicas correspondientes al ejercicio 2017, entre las cuales se encuentra el Municipio de Cerralvo, Nuevo León, se observaron métodos y criterios objetivos, aplicando las mejores prácticas y procedimientos de auditoría, en ese sentido, en observancia de lo preceptuado en los artículos 18 y 19 de la Ley de Fiscalización Superior del Estado y acorde en

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de 1

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Cerralvo, Nuevo

cada caso con el tipo o materia de auditoría practicada, en los términos previamente anunciados, el objeto y alcances de la revisión y fiscalización, fue el siguiente:

I. Para evaluar los resultados de la Gestión Financiera, se verificó:

a) Si se cumplió con las disposiciones jurídicas aplicables en materia de sistemas de registro y contabilidad gubernamental; contratación de servicios, obra pública, adquisiciones, arrendamientos, conservación, uso, usufructo, destino, afectación, enajenación y baja de bienes muebles e inmuebles; almacenes y demás activos; recursos materiales, y demás normatividad aplicable al ejercicio del gasto público; y

b) Si la captación, recaudación, administración, custodia, manejo, ejercicio y aplicación de recursos, incluyendo subsidios, transferencias y donativos, y si los actos, contratos, convenios, mandatos, fondos, fideicomisos, prestación de servicios públicos, operaciones o cualquier acto que los Entes Públicos, celebren o realicen, relacionados con el ingreso y el ejercicio del gasto público, se ajustaron a la legalidad, y si no han causado daños o perjuicios, o ambos, en contra de la Hacienda Pública Estatal o Municipal, o al Patrimonio de los Entes Públicos.

II. Para comprobar si el ejercicio de las Leyes de Ingresos y Egresos, y sus respectivos Presupuestos se ajustaron a los criterios señalados en los mismos; se revisó:

a) Si las cantidades correspondientes a los ingresos y a los egresos, se ajustaron o corresponden a los conceptos y a las partidas respectivas;

b) Si los programas y su ejecución se ajustaron a los términos y montos aprobados en el Presupuesto; y

c) Si los recursos provenientes de financiamientos se obtuvieron en los términos autorizados y se aplicaron con la periodicidad y formas establecidas por las leyes y demás disposiciones aplicables, y si se cumplieron los compromisos adquiridos en los actos respectivos.

III. Además, se realizaron pruebas de auditoría a fin de evaluar el cumplimiento de las leyes, los reglamentos y la normatividad aplicables en la materia de la gestión financiera.

IV. Para verificar que la obra pública se realizó conforme con lo establecido en la ley de la materia, lo preceptuado en los artículos 31 y 32 de la Ley de Fiscalización Superior del Estado de Nuevo León, así como de otras disposiciones aplicables y a los programas y presupuestos autorizados, se realizó lo siguiente:

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de 1

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Cerralvo, Nuevo

a) La práctica de las auditorías, visitas e inspecciones para verificar el exacto cumplimiento de los objetivos contenidos en los programas de obra pública, y obtener los datos técnicos y demás elementos relacionados con la revisión.

V. Asimismo, de conformidad con lo estipulado en el inciso a) de la fracción I, del artículo 19 de la Ley de Fiscalización Superior del Estado de Nuevo León, se verificó la aplicación por parte del ente fiscalizado de la Ley General de Contabilidad Gubernamental, así como las disposiciones normativas emitidas por el Consejo Nacional de Armonización Contable.

Aspectos generales sobre los criterios de selección y descripción de los procedimientos de auditoría aplicados

Las auditorías practicadas (por tipo o materia) se seleccionaron con base en los criterios establecidos para la planeación específica utilizada en la integración del Programa Anual de Auditoría 2018 para la fiscalización de las Cuentas Públicas correspondientes al ejercicio 2017, considerando la importancia, pertinencia y factibilidad de su realización.

El universo seleccionado para la revisión fue el conjunto de operaciones, registros o movimientos de entre los cuales, se seleccionaron muestras para aplicarles procedimientos o pruebas de auditoría, partiendo esencialmente, del presupuesto asignado al ente público, y ejercido en los capítulos, conceptos, partidas, proyectos de inversión, programas presupuestarios y fondos, así como los conceptos de ingreso, en su caso, y en general cualquier otro concepto que se estimó pertinente incluir en el alcance de la revisión.

La muestra auditada consistió en las operaciones, registros o movimientos fiscalizados a través de procedimientos o pruebas de auditoría, cuyos resultados permitieron la emisión, debidamente soportada y fundamentada del Dictamen del Auditor. Asimismo, las áreas revisadas, fueron esencialmente las unidades administrativas de la entidad fiscalizada responsables de la ejecución de las operaciones, actividades o programas objeto de la revisión.

Con base en lo anterior, en forma específica dentro del contenido del Informe del Resultado, se señalan las operaciones, registros o movimientos fiscalizados, las técnicas y pruebas de auditoría aplicadas, y en su caso, el resultado de las mismas, mediante las cuales se obtuvo evidencia suficiente, competente, relevante y pertinente acerca del objeto auditado y con base en la cual se determinaron los resultados y el dictamen correspondiente.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de 1

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Cerralvo, Nuevo

V. Descripción de los elementos revisados y resultados obtenidos en la revisión

A) La evaluación de la gestión financiera y del gasto público

Para tal efecto se consideraron los Estados Financieros adjuntos y sus presupuestos por el período del 1 de enero al 31 de diciembre de 2017, que el Municipio de Cerralvo, Nuevo León presentó como parte de la información que integra la Cuenta Pública.

Para el desarrollo de la revisión de la información antes mencionada, la Auditoría Superior del Estado, aplicó una serie de procedimientos para asegurarse de la razonabilidad de las cifras presentadas que forman parte de la gestión financiera y gasto público, además que su presentación y registro estuvo conforme a las disposiciones de la Ley General de Contabilidad Gubernamental y a los lineamientos emitidos por el Consejo Nacional de Armonización Contable (Conac), considerando las Normas de Información Financiera emitidas por el Consejo Mexicano de Normas de Información Financiera, A.C. (Cinif), asimismo que se apegaron al cumplimiento de las Leyes, Decretos, Reglamentos y demás disposiciones aplicables y a los objetivos y metas establecidas en los programas.

Por lo anteriormente expuesto, considero que la información proporcionada por el Municipio de Cerralvo, Nuevo León, como Cuenta Pública correspondiente al ejercicio de 2017 presenta razonablemente el manejo, custodia y aplicación de los ingresos, egresos, fondos y en general de los recursos públicos, así como el cumplimiento de los programas y subprogramas, excepto en su caso, por lo mencionado en el apartado VI de este Informe.

Los Estados Financieros presentados en pesos por el Municipio de Cerralvo, Nuevo León al 31 de diciembre de 2017 que se mencionan en la Cuenta Pública, son los que se muestran a continuación:

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de 1

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Cerralvo, Nuevo

SIC (1)SIC (2)SIC (3)SIC (4)

ACTIVO 2017 2016 PASIVO 2017 2016Activo Circulante Pasivo Circulante Efectivo y Equivalentes $ 22,754,815 $ 27,003,249 Cuentas por Pagar a Corto Plazo $ 36,268,490 $ 36,863,355 Derechos a Recibir Efectivo oEquivalentes 1,246,636 11,271.039 Documentos por Pagar a Corto Plazo - -

Porción a Corto Plazo de la DeudaPública a Largo Plazo - (1,856,860)

Otros Pasivos a Corto Plazo - - Total de Activos Circulantes $ 24,001,452 $ 38,274,288 Total Pasivo Circulante $ 36,268,490 $ 35,006,495

SIC (5)

Hacienda Pública/PatrimonioHacienda Pública/PatrimonioContribuido $ 978,016 $ -Actualización de la HaciendaPública/Patrimonio 978,016 -

Hacienda Pública/Patrimonio Generado SIC(7), SIC (8) $ 107,441,225 $ 92,836,617Resultados del Ejercicio (Ahorro/Desahorro) SIC (9) 34,719,968 41,400,600Resultados de Ejercicios Anteriores 72,721,256 51,436,017

Total Hacienda Pública/Patrimonio SIC (10) $ 108,419,240 $ 92,836,617

Total del Pasivo y HaciendaTotal del Activo $ 147,687,730 $ 127,843,112 Pública/Patrimonio SIC (11) $ 147,687,730 $ 127,843,112

Activo No Circulante Bienes Inmuebles, Infraestructura y Construcciones en Proceso

Pasivo No Circulante

SIC (6) $ 116,880,793 $ 80,213,603 Deuda Pública a Largo Plazo $ 3,000,000 $ -Bienes Muebles 12,763,759 12,334,358 Activos Intangibles - - Total Pasivo No Circulante $ 3,000,000 $ -Depreciación, Deterioro yAmortización Acumulada deBienes (5,958,274) (2,979,137)Activos Diferidos - -Estimación por Pérdida oDeterioro de Activos no Circulantes - -Otros Activos no CirculantesTotal de Activos No Circulante $ 123,686,279 $ 89,568,824 Total Pasivo $ 39,268,490 $ 35,006,495

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de 1

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Cerralvo, Nuevo

SIC (1) Debe ser Cuenta Pública 2017SIC (2) Debe ser Municipio de Cerralvo, Nuevo León SIC (3) Debe ser Estado de Situación Financiera SIC (4) Debe ser al 31 de diciembre de 2017 y 2016 SIC (5) Debe ser en la columna 2017 $24,001,451 SIC (6) Debe ser en la columna 2017 $116,880,794 SIC (7) Debe ser en la columna 2017 $107,441,224 SIC (8) Debe ser en la columna 2016 $92,836,618 SIC (9) Debe ser en la columna 2016 $41,400,601 SIC (10) Debe ser en la columna 2016 $92,836,618 SIC (11) Debe ser en la columna 2016 $127,843,113

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el y conclusiones técnicas del documento, por lo que éste no tiene el carácter de 20/1

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Cerralvo, Nuevo

Cuenta Pública 2017Municipio de Cerralvo, Nuevo León

Estado de ActividadesDel 1 de enero a 31 diciembre de 2017 y 2016

2017 2016INGRESOS Y OTROS BENEFICIOSIngresos de la Gestión $ 8,655,046 $ 5,275,463

Impuestos 6,205,929 3,551,651Contribuciones de Mejoras - 1,460Derechos 385,580 632,453Productos de Tipo Corriente 339,404 192,805Aprovechamientos de Tipo Corriente 1,724,133 897,094

Participaciones, Aportaciones, Transferencias, Asignaciones, Subsidios y Otras Ayudas $ 82,944,175 83,218,712

Participaciones y Aportaciones 82,944,175 83,218,712Otros Ingresos y Beneficios 60,207 56,949

Ingresos Financieros - 8,999Otros Ingresos y Beneficios Varios 60,207 47,950

Total de Ingresos y Otros Beneficios $ 91,659,428 $ 88,551,124

GASTOS Y OTRAS PÉRDIDASGastos de Funcionamiento $ 51,974,179 $ 37,751,575

Servicios Personales 25,980,501 19,692,565Materiales y Suministros 6,076,022 5,951,710Servicios Generales 19,917,656 12,107,300

Transferencias, Asignaciones, Subsidios y Otras Ayudas 1,986,144 1,120,482Ayudas Sociales 1,986,144 1,120,482

Participaciones y Aportaciones - 5,299,329Participaciones - 5,299,329

Otros Gastos y Pérdidas Extraordinarias 2,979,137 2,979,137Estimaciones, Depreciaciones, Deterioros, Obsolescencia y Provisiones

2,979,137 2,979,137

Total de Gastos y Otras Pérdidas SIC(1) $ 56,939,460 $ 47,150,524

Resultado del Ejercicio (Ahorro y Desahorro) SIC(2) $ 34,719,968 $ 41,400,600

SIC (1) En la columna 2016 debe ser $ 47,150,523 SIC (2) En la columna 2016 debe ser $ 41,400,601

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de 2

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Cerralvo, Nuevo

Los datos sobresalientes de los Estados Financieros al 31 de diciembre de 2017 se mencionan a continuación:

Concepto Importe

a) Activo $ 147,687,730b) Pasivo 39,268,490c) Hacienda pública/patrimonio 108,419,240d) Ingresos y otros beneficios 91,659,428e) Gastos y otras pérdidas 56,939,460

RESULTADOS DE LA REVISIÓN

Para evaluar la razonabilidad de los rubros que integran los Estados Financieros en pesos al 31 de diciembre de 2017 presentados como Cuenta Pública, se eligieron en nuestro examen, partidas en forma selectiva, con base al análisis de la información proporcionada por el Ente Público.

a) ACTIVO $147,687,730

Este rubro se integra como sigue:

Concepto Importe

Activo circulante $ 24,001,451Activo no circulante 123,686,279

Total $ 147,687,730

ACTIVO CIRCULANTE $24,001,451

La integración presentada en la Cuenta Pública es la siguiente:

Concepto Importe

Efectivo y equivalentes $ 22,754,815Derechos a recibir efectivo o equivalentes 1,246,636

Total $ 24,001,451

Efectivo y equivalentes $22,754,815

Esta cuenta se integra por los saldos contables de 12 cuentas bancarias utilizadas para el gasto corriente. Revisando las conciliaciones bancarias al 31 de diciembre de 2017, las cuales se verificaron que estuvieran adecuadamente depuradas, confrontando sus saldos con los estados

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de 2

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Cerralvo, Nuevo

de cuenta y auxiliares contables, además se enviaron confirmaciones de saldos a instituciones bancarias.

Concepto Importe

Recursos propios $ 729,367Infraestructura 2017 123,547Fortalecimiento 2017 401,358Recursos Estatales y Federales 21,500,543

Total $ 22,754,815

Derechos a recibir efectivo o equivalentes $1,246,636

Este rubro se integra por los conceptos siguientes:

Concepto Importe

Obras en proceso $ 1,433,090Ingresos por recuperar 91,601Préstamos a empleados 38,232Estimaciones, deterioro de activo circulante 1,062Otros derechos a recibir, efectivo o equivalentes (317,349)

Total $

Obras en proceso $1,433,090

Esta cuenta se integra por los saldos pendientes de obras públicas en proceso.

Ingresos por recuperar $91,601

Esta cuenta se integra principalmente por los saldos siguientes:

Concepto Importe

Documentos por anuencia de Abarrotes $ 513Documentos anuencias de alcoholes y prostíbulos 91,088

Total $

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de 2

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Cerralvo, Nuevo

Préstamos a empleados $38,232

El saldo de esta cuenta corresponde a recuperación de préstamos a empleados pendientes de recuperar.

Estimaciones, deterioro de activo circulante $1,062

El saldo de esta cuenta corresponde a estimaciones al activo circulante.

Otros derechos a recibir, efectivo o equivalentes $(317,349)

Esta cuenta se integra por los créditos al salario pendientes por aplicar.

ACTIVO NO CIRCULANTE $123,686,279

La integración presentada en la Cuenta Pública es la siguiente:

Concepto Importe

Bienes inmuebles, infraestructura y construcciones en proceso $ 116,880,794Bienes muebles 12,763,759Depreciación, deterioro y amortización acumulada de bienes (5,958,274)

Total $

Para su revisión se analizó la integración de los activos proporcionada por la Dirección de Patrimonio Municipal, verificando en forma selectiva pólizas de cheque y documentación comprobatoria, en cumplimiento a la normatividad establecida.

Bienes inmuebles, infraestructura y construcciones en proceso $116,880,794

Este rubro se integra de la manera siguiente:

Concepto Importe

Trabajos de acabados en edificaciones y otros trabajos especializados $ 52,513,600Edificios no residenciales 27,645,055Edificación no habitacional 27,247,450Construcción de obras para el abastecimiento de agua, petróleo, gas, electricidad y telecomunicaciones 9,474,689

Total $ 116,880,794

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de 2

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Cerralvo, Nuevo

Trabajos de acabados en edificaciones y otros trabajos especializados $52,513,600

Esta cuenta se integra por el saldo acumulado de las mejoras a edificios e inmuebles propiedad del municipio.

Edificios no residenciales $27,645,055

Se registró contablemente este activo tomando como base la integración presentada por la Dirección de Patrimonio Municipal, que a continuación se detalla:

Concepto Importe

Plaza Miguel Hidalgo $ 4,000,000Casa de la cultura 3,000,000Terrenos de la feria 2,396,208Parque Rubén García 2,263,265Palacio municipal 2,193,513Martín de Zavala 2,079,456Unidad Deportiva Sabinal 1,912,606Plaza 5 de Mayo 1,854,665Plaza B. Botello 1,798,866Capilla 1,602,929Remodelación presa el Nogalito 1,500,000Parque Benavides 1,036,533Construcción de camerinos terreno de la feria 978,015Plaza colonia Nuevo León 460,288Centro Médico Botellos 349,458Plaza uña de gato 116,131Polivalente (usos múltiples) congregación Juárez 103,122

Total $ 27,645,055

Edificación no habitacional $27,247,450

Cumpliendo con lo establecido en la Ley General de Contabilidad Gubernamental y tomado en base la integración proporcionada por la Dirección de Patrimonio Municipal, se registró en la contabilidad la inversión de edificaciones no habitacionales propiedad del Municipio de Cerralvo, Nuevo León, como a continuación se detalla:

Concepto Importe

Canchas plurifuncionales $ 3,988,845Pavimentación y bacheo cabecera municipal 3,052,987Fuente danzante plaza 5 de Mayo 2,991,491Tres plazas en congregaciones 2,985,708Pavimento concreto hidráulico calle México 4,171,062Parque de béisbol M. de Zavala 1,997,737Edificio guardería 1,978,170Remodelación plaza Hidalgo tercera etapa 1,456,701

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de 2

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Cerralvo, Nuevo

Concepto Importe

Remodelación autódromo 2,877,274Cancha de fútbol 7 1,747,475

Total $ 27,247,450

Construcción de obras para el abastecimiento de agua, petróleo, gas, electricidad y telecomunicaciones $9,474,689

Corresponde principalmente a las inversiones en obra pública que se encuentran en proceso, por conceptos diversos como: construcciones de red de drenaje, red de electrificación, renta de maquinaria para mejoras de rehabilitación de espacios públicos, las cuales se integran por los conceptos siguientes:

Concepto Importe

Drenaje pluvial colonia popular primera etapa $ 2,677,864Drenaje sanitario colonia presidentes segunda etapa 2,489,621Obra electrificación primera etapa diversas calles 1,630,392Obra electrificación segunda etapa diversas calles 988,444Renta de camión de volteo 584,641Renta motoconformadora, camión de volteo y retroexcavadora 496,944Renta motoconformadora 428,736Renta retroexcavadora 68,208Obras 2016 54,949Convenio CFE (electrificación) 46,891Supervisión de obra 7,999

Total $ 9,474,689

Bienes muebles $12,763,759

Este rubro se integra de los conceptos siguientes:

Concepto Importe

Vehículos y equipo terrestre $ 6,588,292Equipo de defensa y seguridad 3,717,419Muebles de oficina y estantería 2,015,155Herramientas y máquinas-herramientas 412,973Equipo de comunicación y telecomunicación 29,920

Total $ 12,763,759

Para su revisión se analizó la integración de los activos proporcionada por la Dirección de Patrimonio Municipal, verificando en forma selectiva pólizas de cheque y documentación comprobatoria, en cumplimiento a la normatividad establecida. Adicionalmente, se seleccionaron las adquisiciones del ejercicio más importantes para su inspección física.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de 2

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Cerralvo, Nuevo

Vehículos y equipo terrestre $6,588,292

Dentro de esta cuenta se registran el parque vehicular municipal utilizado en actividades propias de la administración.

Equipo de defensa y seguridad $3,717,419

De acuerdo con las altas registradas contablemente durante el ejercicio 2017, se efectuaron registros por concepto de compra de equipamiento para seguridad pública, extintores, torretas y sirenas, así como trafitambos.

Muebles de oficina y estantería $2,015,155

En esta cuenta se registran los inmuebles propiedad de la administración pública, como lo son el mobiliario y equipo, equipo de cómputo, minisplits, equipos de fotografía, cámaras de seguridad.

Herramientas y máquinas-herramientas $412,973

En esta cuenta se registran la compra de maquinaria y equipo de herramienta, como lo son maquinaria de bacheo, desbrozadoras, martillos hidráulicos.

Equipo de comunicación y telecomunicación $29,920

En esta cuenta se registró la adquisición de equipo de telefonía celular para actividades propias de la administración pública municipal.

Depreciación, deterioro y amortización acumulada de bienes $(5,958,274)

Este rubro corresponde a la aplicación de la depreciación efectuada a los distintos activos del Municipio de Cerralvo, Nuevo León, por el uso de los mismos, siendo su integración la siguiente:

Concepto Importe

Amortización acumulada de vehículos y transporte $ (3,294,146)Depreciación acumulada de bienes inmuebles (2,133,361)Depreciación acumulada de bienes muebles (530,767)

Total $ (5,958,274)

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de 2

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Cerralvo, Nuevo

b) PASIVO $39,268,490

Este rubro se integra como sigue:

Concepto Importe

Pasivo circulante $ 36,268,490Pasivo no circulante 3,000,000

Total $ 39,268,490

PASIVO CIRCULANTE $36,268,490

Se integra por los conceptos siguientes:

Concepto Importe

Contratistas por obras públicas por pagar a corto plazo $ 27,646,959Intereses, comisiones y otros gastos de la deuda pública 3,966,882Retenciones y contribuciones por pagar a corto plazo 2,358,174Otras cuentas por pagar a corto plazo 2,296,475

Total $ 36,268,490

Contratistas por obras públicas por pagar a corto plazo $27,646,959

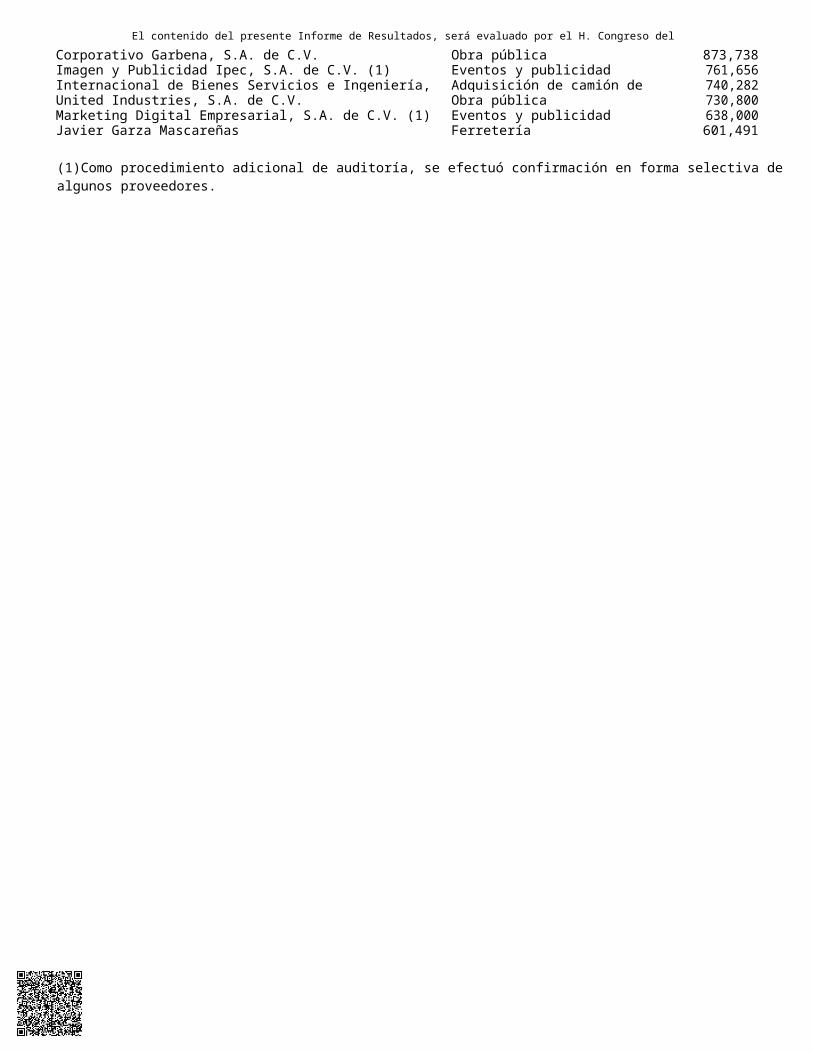

Este concepto se integra por los saldos pendientes de pagar a diferentes proveedores y contratistas de bienes, servicios y obras públicas, determinando a los principales, como a continuación se detalla:

Concepto Importe

Construcción de cuatro canchas polifuncional 2017 $ 3,988,845Pavimentación y bacheo cabecera municipal 3,052,987Construcción fuente danzante plaza 5 de Mayo 2,991,491Construcción de tres plazas en congregaciones 2,985,708Construcción drenaje pluvial colonia Popular Primera etapa 2,677,864Pavimento hidráulico calle México 2,090,058Remodelación de parque de beisbol Martín de Zavala Segunda etapa 1,997,737Remodelación y rehabilitación edificio guardería 1,490,359Remodelación plaza Hidalgo Tercera etapa 1,456,701Remodelación de autódromo Segunda etapa 1,411,896Electrificación diversas calles en la cabecera municipal Segunda etapa 988,444Electrificaciones cabecera municipal primera etapa Felipe Urrutia 971,230Rehabilitación de cancha de fútbol 7 873,738Electrificación diversas calles en la cabecera municipal Primera etapa 659,162Construcción colector drenaje sanitario colonia Presidentes Segunda etapa 10,739

Total $ 27,646,959

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de 2

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Cerralvo, Nuevo

Intereses, comisiones y otros gastos de la deuda pública $3,966,882

Esta cuenta se integra por los saldos pendientes de transferir a la Secretaria de Finanzas y Tesorería General del Estado por concepto de declaraciones del impuesto sobre nómina.

Retenciones y contribuciones por pagar a corto plazo $2,358,174

Esta cuenta se integra por los saldos pendientes de transferir al Servicio de Administración Tributaria por concepto del Impuesto retenido sobre sueldos, honorarios y arrendamiento, así como las retenciones efectuadas a contratistas, como a continuación se detalla:

Concepto Importe

Impuesto Sobre la Renta retenido al personal $ 2,260,235Retenciones del 0.5 % sobre obras 66,126Retención del 0.3 % sobre obras 33,11610% del I.S.R. retenido sobre honorarios y arrendamiento (1,303)

Total $ 2,358,174

Además, se realizó un análisis mensual de los movimientos aplicados durante el ejercicio y se revisó que se cumpliera con los pagos provisionales de los impuestos retenidos al personal.

Otras cuentas por pagar a corto plazo $2,296,475

En esta cuenta se registra los adeudos pendientes de pagar y se integra por los conceptos siguientes:

Proveedor Importe

Corporativo Garbena, S.A. de C.V. $ 842,023Simeprode 575,385Segora Construcciones, S.A. de C.V. 548,675Construcciones Avifer, S.A. de C.V. 168,880Fideicomiso para el ahorro de energía 86,445Comercializadora Dobbelt, G, S.A. de C.V. 67,104Rosa María Vázquez Arvizo 48,140María de Los Ángeles Olvera Cavazos 23,422Marín Ángel González Mena 19,449Humberto Covarrubias Quiroga 17,400Genaro Hernán Flores Human 14,541Mario García Manríquez 13,813Consorcio Gartobesa, S.A. de C.V. 10,870Javier Garza Mascareñas 8Devolución a funcionarios por descuentos de mas (12,648)Movimientos Internos y Pagos (28,753)Impulsora Promobien, S.A. de C.V. (98,279)

Total $ 2,296,475

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de 2

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Cerralvo, Nuevo

PASIVO NO CIRCULANTE $3,000,000

En esta cuenta contable se registró, préstamo a cuenta de participaciones para el pago de aguinaldos correspondientes al mes de diciembre de 2017.

c) HACIENDA PÚBLICA/PATRIMONIO $108,419,240

Representa el patrimonio generado y se integra como se detalla a continuación:

Concepto Importe

Resultados del ejercicio ahorro/desahorro $ 34,719,968Resultados de ejercicios anteriores 72,721,256Rectificaciones de resultados de ejercicios anteriores 978,016

Total $ 108,419,240

La Hacienda Pública y Patrimonio se integra por el Patrimonio generado que representa la acumulación de la gestión de ejercicios anteriores, resultado del ejercicio en operación y los eventos identificables y cuantificables que le afectan de acuerdo con los lineamientos emitidos por el Consejo Nacional de Armonización Contable.

d) INGRESOS Y OTROS BENEFICIOS $91,659,428

Análisis y Procedimientos de la Revisión de Ingresos

Del total de los ingresos manifestados en el Estado de Actividades por el ejercicio comprendido del 1 de enero al 31 de diciembre de 2017, se eligieron partidas para su revisión de manera selectiva, verificando los recibos oficiales de ingresos expedidos, la documentación soporte que los originó, la normatividad aplicable para su cobro o las tarifas aprobadas por el R. Ayuntamiento, para servicios que no se contemplan en Ley y su depósito en las cuentas bancarias a nombre del Municipio, a efecto de comprobar su razonabilidad.

Asimismo, por la totalidad de los ingresos obtenidos en el ejercicio 2017 reportados y registrados contablemente en los diferentes rubros y conceptos, se comprobó mediante los estados de cuenta que expiden las instituciones bancarias, que estos fueron depositados en un plazo razonable de tiempo.

Los importes de alcance corresponden básicamente a la revisión de los recibos de ingresos y su documentación.

A continuación, se presenta un cuadro comparativo de los ingresos recaudados en el año 2017 por rubros, determinando las variaciones contra los importes reales del ejercicio 2016:

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el y conclusiones técnicas del documento, por lo que éste no tiene el carácter de 30/1

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Cerralvo, Nuevo

Ingresos Reales VariaciónRubros 2017 % 2016 % Importe %

Impuestos $ 6,205,929 7 $ 3,551,651 4 $ 2,654,278 75Contribuciones de mejoras - - 1,460 - (1,460) (100)Derechos 385,580 - 632,453 1 (246,873) (39)Productos de tipo corriente 339,404 - 192,805 - 146,599 76Aprovechamientos de tipo corriente 1,724,133 2 897,094 1 827,039 92Participaciones y aportaciones 82,944,175 91 83,218,712 94 (274,537) -Ingresos financieros - - 8,999 - (8,999) (100)Otros ingresos y beneficios varios 60,207 - 47,950 - 12,257 26

Total $ $ $ 3,108,304 4

A continuación, se detallan los conceptos que integran los ingresos por rubro, presentando los importes de alcance y porcentajes de las muestras tomadas de manera selectiva y en algunos casos, se explican los procedimientos adicionales aplicados en la revisión a los ya enunciados en el primer párrafo, al inicio de esta sección.

IMPUESTOS $6,205,929

Este rubro representa el 7% de los ingresos totales y se integra por los conceptos siguientes:

Concepto Importe % Alcance %

Impuestos sobre los ingresos $ 141,410 2 $ 141,410 100Impuestos sobre el patrimonio 4,530,730 73 1,194,446 26Accesorios de impuestos 1,533,789 25 232,478 15

Total $ 6,205,929 100 $ 1,568,334 25

Como procedimiento adicional de auditoría, se verificó que los cobros que se realizan en este rubro se efectúen en apego a la normatividad establecida.

Impuestos sobre los ingresos $141,410

En este concepto se registraron ingresos por cobros efectuados por permisos de diversos espectáculos públicos e instalación de juegos mecánicos y se integra de los conceptos siguientes:

Concepto Importe % Alcance %

Juegos permitidos $ 121,410 86 $ 121,410 100Sobre diversiones y espectáculos públicos 20,000 14 20,000 100

Total $ 141,410 100 $ 141,410 100

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de 3

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Cerralvo, Nuevo

Impuestos sobre el patrimonio $4,530,730

En este concepto se registraron ingresos por cobros efectuados por recaudación de contribuciones de Impuesto predial e Impuestos por traslados de dominio y se integra por los conceptos siguientes:

Concepto Importe % Alcance %

Predial $ 4,059,666 90 $ 954,256 24Adquisición de inmuebles 471,064 10 240,190 51

Total $ 4,530,730 100 $ 1,194,446 26

Predial $4,059,666

En este concepto se registraron cobros a contribuyentes por operaciones del Impuesto predial por el presente año y rezago, conforme a la facturación enviada por el Instituto Registral y Catastral del Estado de Nuevo León, recaudando la Administración Municipal el 63%.

Adicionalmente, se revisó la conciliación de este concepto que elaboró la Administración Municipal, confrontando el valor de las facturaciones enviadas por el Instituto Registral y Catastral del Estado de Nuevo León, contra la suma del Impuesto recaudado, reducciones, subsidios y el importe de la devolución de lo no cobrado enviado a dicho Instituto.

Adquisición de inmuebles $471,064

Se registraron cobros a contribuyentes del Impuesto sobre adquisición de inmuebles, devengados de operaciones de compra-venta de bienes inmuebles.

Como procedimiento de auditoría se revisó en forma selectiva las partidas más representativas cotejando los recibos oficiales de ingresos contra la nota declaratoria para determinar la base del impuesto de acuerdo a la normatividad establecida en el artículo 28 bis de la Ley de Hacienda para los Municipios del Estado de Nuevo León.

Accesorios de impuestos $1,533,789

En este concepto se registraron ingresos generados de recargos y accesorios por operaciones del impuesto del predial por $1,533,491 y adquisición de inmuebles de $298.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de 3

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Cerralvo, Nuevo

DERECHOS $385,580

Este rubro se integra por los conceptos siguientes:

Concepto Importe % Alcance %

Derechos por el uso, goce, aprovechamiento o explotación de bienes de dominio público

$ 40,514 11 $ 33,907 84

Derechos por prestación de servicios 344,436 89 241,039 70Accesorios de derechos 630 - 630 100

Total $ 385,580 $ 275,576

Como procedimiento adicional de auditoría, se verificó que los cobros que se realizan en este rubro se efectúen en apego a la normatividad establecida.

Derechos por el uso, goce, aprovechamiento o explotación de bienes de dominio público. $40,514

En este concepto se registraron ingresos por cobros efectuados por ocupación de la vía pública por $39,538 y estacionamientos exclusivos de $976.

Derechos por prestación de servicios $344,436

Este se integra por los conceptos siguientes:

Concepto Importe % Alcance %

Inscripciones y refrendo $ 205,827 60 $ 151,562 74Construcciones y urbanizaciones 60,468 18 44,105 73Revisión, inspección y servicios 33,010 9 23,300 71Certificaciones, autorizaciones, constancias y registros 31,113 9 15,510 50Servicios públicos 7,456 2 - -Expedición de licencias 6,562 2 6,562 100

Total $ 344,436 $ 241,039

Inscripciones y refrendo $205,827

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de 3

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Cerralvo, Nuevo

En este concepto se registraron ingresos por pagos de anuencias y refrendos de expendios con venta de bebidas alcohólicas, las cuales se integran a continuación:

Concepto Importe % Alcance %

Cantinas $ 47,157 23 $ 46,288 98Abarrotes con venta de cerveza 44,949 22 18,366 41Minisúper menor a 120 Mts.2 41,654 20 27,212 65Depósitos con expendio 21,056 10 13,927 66Salones de baile 14,647 7 14,647 100Distribuidores al mayoreo 10,885 5 10,885 100Billares 8,552 5 8,552 100Restaurantes 8,484 4 4,242 50Supermercado 8,443 4 7,443 88

Total $ 205,827 $ 151,562

Construcciones y urbanizaciones $60,468

Este concepto se integra por los ingresos siguientes:

Concepto Importe % Alcance %

Subdivisiones, fusiones y relotificaciones $ 33,487 55 $ 29,702 89Permisos para construcción 18,298 30 8,379 46Asignación de números oficiales 6,944 11 474 7Licencia de uso de suelo o edificación 6,411 11 5,550 87Subsidios (cargo) de construcciones y urbanizaciones (4,672) (7) - -

Total $ 60,468 100 $ 44,105 73

Revisión, inspección y servicios $33,010

En este concepto se registraron ingresos por pagos de derechos de revisión de documentación para las expediciones de licencias de conducir.

Certificaciones, autorizaciones, constancias y registros $31,113

En este concepto se registraron ingresos de expedición de certificados y constancias de residencia y buena conducta, y no adeudo de predial.

Servicios públicos $7,456

En este concepto se registraron ingresos por servicios de sacrificio de ganado en rastro municipal.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de 3

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Cerralvo, Nuevo

Expedición de licencias $6,562

En este concepto se registró los ingresos por anuncios panorámicos.

Accesorios de derechos $630

En este concepto se registró los ingresos por recargos en refrendo de billares.

PRODUCTOS DE TIPO CORRIENTE $339,404

Este rubro se integra por los conceptos siguientes:

Concepto Importe % Alcance %

Productos derivados del uso y aprovechamiento de bienes no sujetos a régimen de dominio público $ 108,811 32 $ 96,730 89Enajenación de bienes muebles no sujetos a ser inventariados 81,432 24 46,980 58Accesorios de productos 62,801 19 41,638 66Otros productos que generan ingresos corrientes 86,360 25 86,360 100

Total $ 339,404 100 $ 271,708 80

Productos derivados del uso y aprovechamiento de bienes no sujetos a régimen de dominio público

$108,811

En este concepto se registraron los ingresos siguientes:

Concepto Importe % Alcance %

Arrendamiento o explotación de bienes muebles e inmuebles $ 81,431 75 $ 70,340 86Intereses ganados de valores, créditos, bonos y otros 26,390 24 26,390 100Productos derivados del uso y aprovechamiento de bienes no sujetos a régimen de dominio público 990 1 - -

Total $ 108,811 100 $ 96,730 89

Arrendamiento o explotación de bienes muebles e inmuebles $81,431

En este concepto se registraron los ingresos siguientes:

Concepto Importe % Alcance %

Arrendamiento de equipo $ 70,931 87 $ 59,840 84Arrendamiento de centro social 8,000 10 8,000 100Arrendamiento de servicios de capilla de velación 2,500 3 2,500 100

Total $ 81,431 $ 70,340

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de 3

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Cerralvo, Nuevo

Intereses ganados de valores, créditos, bonos y otros $26,390

En este concepto se registró la devolución de cheque.

Productos derivados del uso y aprovechamiento de bienes no sujetos a régimen de dominio público $990

En este concepto se registraron los cobros por venta de plantas en vivero municipal

Enajenación de bienes muebles no sujetos a ser inventariados $81,432

En este concepto se registraron ingresos por los conceptos siguientes:

Concepto Importe % Alcance %