Dirección Nacional de Contabilidad Pública · programa y su financiamiento. ... Dirección...

57

Dirección Nacional de Contabilidad Pública DIRECCI DIRECCI Ó Ó N NACIONAL DE CONTABILIDAD P N NACIONAL DE CONTABILIDAD P Ú Ú BLICA BLICA

Transcript of Dirección Nacional de Contabilidad Pública · programa y su financiamiento. ... Dirección...

Dirección Nacional de Contabilidad Pública

DIRECCIDIRECCIÓÓN NACIONAL DE CONTABILIDAD PN NACIONAL DE CONTABILIDAD PÚÚBLICABLICA

Dirección Nacional de Contabilidad Pública

JUS IMPERI: Derecho de imperio que sólo pertenece al Estado y que implica el hacerse obedecer.

Estado: Órgano político – jurídico.- Dirige destinos del conjunto social, con cautela de sus derechos y para la satisfacción de sus necesidades.

Estado de Derecho: Respeto irrestricto de las leyes por todo integrante del conjunto social, individual o agrupado, sin distinción de raza, religión, posición social y pensamiento político y económico, entre otros aspectos, ya que han sido formuladas con iguales criterios. El Estado El Estado de derecho garantiza las relaciones societarias y su desarrollo de derecho garantiza las relaciones societarias y su desarrollo asasíí como como la integridad del ser humano en el conjunto social. Las leyes dela integridad del ser humano en el conjunto social. Las leyes deben ben garantizar de manera prgarantizar de manera príístina el alcance de los poderes del Estado y las stina el alcance de los poderes del Estado y las formas de gobierno, con clara definiciformas de gobierno, con clara definicióón de autonomn de autonomíías y relaciones de as y relaciones de interdependencia.interdependencia.

ADMINISTRACIÓN PÚBLICA: Organización del Estado.- Canaliza demandas sociales y las satisface, transformando recursos públicos en acciones modificadoras de la realidad, al producir bienes, servicios y regulaciones.

Dirección Nacional de Contabilidad Pública

������������������� �������������������������������� �������������

�� �������������������������� ���������������������� �������������������������� ������������������������ �������������������� ������������������������������ ���������������������������������� ������������������ ����������

SISTEMA DE ADMINISTRACIÓN FINANCIERA

Dirección Nacional de Contabilidad Pública

REFORMA DE LA ADMINISTRACIREFORMA DE LA ADMINISTRACIÓÓN FINANCIERAN FINANCIERA

�� El 27 de noviembre de 2003 se aprobEl 27 de noviembre de 2003 se aprobóó la Ley la Ley NN°°28112 28112 –– Ley Ley Marco de la AdministraciMarco de la Administracióón Financiera del Sector Pn Financiera del Sector Púúblico, blico, en la cual se norman en la cual se norman los aspectos blos aspectos báásicos y primordiales sicos y primordiales del funcionamiento de los sistemas de presupuesto, de del funcionamiento de los sistemas de presupuesto, de contabilidad, de tesorercontabilidad, de tesoreríía y de endeudamiento pa y de endeudamiento púúblico.blico.

�� La Ley del Sistema Nacional de Presupuesto PLa Ley del Sistema Nacional de Presupuesto Púúblico blico –– Ley Ley NN°° 28411 se aprob28411 se aprobóó el 6 de diciembre de 2004, la Ley el 6 de diciembre de 2004, la Ley NN°°28563 28563 –– Ley del Sistema Nacional de Endeudamiento Ley del Sistema Nacional de Endeudamiento PPúúblico el 22 de junio de 2005, la Ley blico el 22 de junio de 2005, la Ley NN°° 28693 28693 –– Ley del Ley del Sistema Nacional de TesorerSistema Nacional de Tesoreríía el 28 de febrero de 2006, y la a el 28 de febrero de 2006, y la Ley Ley NN°° 28708, Ley del Sistema Nacional de Contabilidad el 28708, Ley del Sistema Nacional de Contabilidad el 12 de abril de 2006.12 de abril de 2006.

Dirección Nacional de Contabilidad Pública

Eficiente gestiEficiente gestióón de los recursos financieros estatales para satisfacer lasn de los recursos financieros estatales para satisfacer lasnecesidades sociales, mediante su planificacinecesidades sociales, mediante su planificacióón, obtencin, obtencióón, utilizacin, utilizacióón, n, registro, informaciregistro, informacióón y controln y control

��GestiGestióón de los recursos financieros con absoluta transparencian de los recursos financieros con absoluta transparencia�� InformaciInformacióón oportuna y confiable para toma de decisiones de Estadon oportuna y confiable para toma de decisiones de Estado�� GestiGestióón pn púública con economblica con economíía, eficiencia y efectividada, eficiencia y efectividad�� InterrelaciInterrelacióón de sistemas de administracin de sistemas de administracióón financiera y controln financiera y control

ADMINISTRACIADMINISTRACIÓÓN FINANCIERA DEL ESTADON FINANCIERA DEL ESTADO

Dirección Nacional de Contabilidad Pública

�������������������������������������������� ��!����� ��!���������������������������

"���������������������"�������������������������������� ������������������ �������

"�������������"�������������������������������������������������������

��������##��##��������

$��%����������������$��%��������������������������������������

����&"'"((����&"'"((

������������������������������������

�'�")"�(�����'�")"�(����

�'��(���#�����'��(���#����

��������������%�������������������%�����������������**����� �������������� ���������

"�%������"�%����������������������������������������������

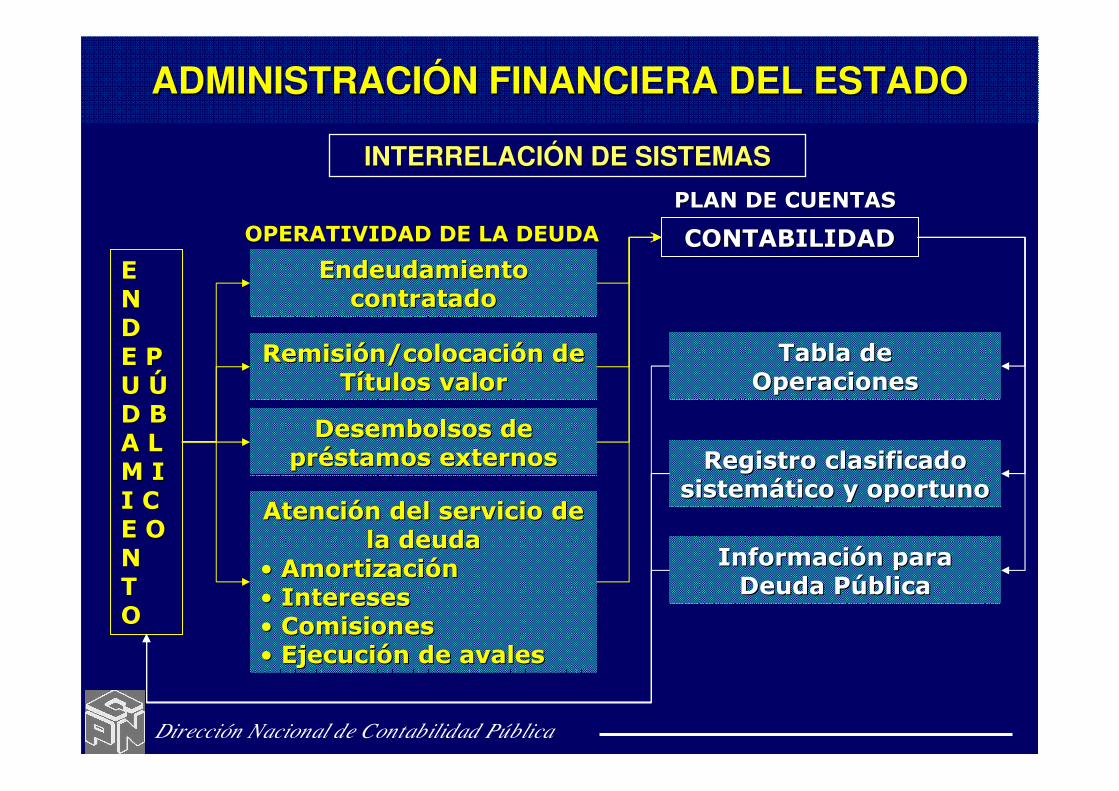

INTERRELACIINTERRELACIÓÓN DE SISTEMASN DE SISTEMAS

ADMINISTRACIADMINISTRACIÓÓN FINANCIERA DEL ESTADON FINANCIERA DEL ESTADO

Dirección Nacional de Contabilidad Pública

INTERRELACIINTERRELACIÓÓN DE SISTEMASN DE SISTEMAS

������������������������������������������ ���� ����

��������������������

��������������������%�����������%�����������������������������

��������������++ ����������������������������������������

����������� ���� ���������������� ���� �����

����&"'"((����&"'"((

������������������������������������

)'#,����'�(��)��(��)'#,����'�(��)��(���'��(���#�����'��(���#����

��������������%�������������������%�����������������**����� �������������� ���������

"�%������"�%����������������������������������������

����������������������������������--������������

���������� ��������������������� �����������������

ADMINISTRACIADMINISTRACIÓÓN FINANCIERA DEL ESTADON FINANCIERA DEL ESTADO

Dirección Nacional de Contabilidad Pública

INTERRELACIINTERRELACIÓÓN DE SISTEMASN DE SISTEMAS

�������������������� ��������������� �������������������

�� ������������������������ "��������"���������� ���������������������� �!������!������������ ��������� ����

������������������������������������������

(�������������(�����������������--��������.��������������.������

������������������������������((����������#�#�//(�&(�&�'�'$�"$�""��"��������������

����&"'"((����&"'"((

������������������������������������

�����"0"((�(��'�(�#(�����"0"((�(��'�(�#(

�'��(���#�����'��(���#����

��������������%�������������������%�����������������**����� �������������� ���������

"�%������"�%����������������������(�����(�����11����������

���������������2���������2���������������������������� ���������� ����

ADMINISTRACIADMINISTRACIÓÓN FINANCIERA DEL ESTADON FINANCIERA DEL ESTADO

Dirección Nacional de Contabilidad Pública

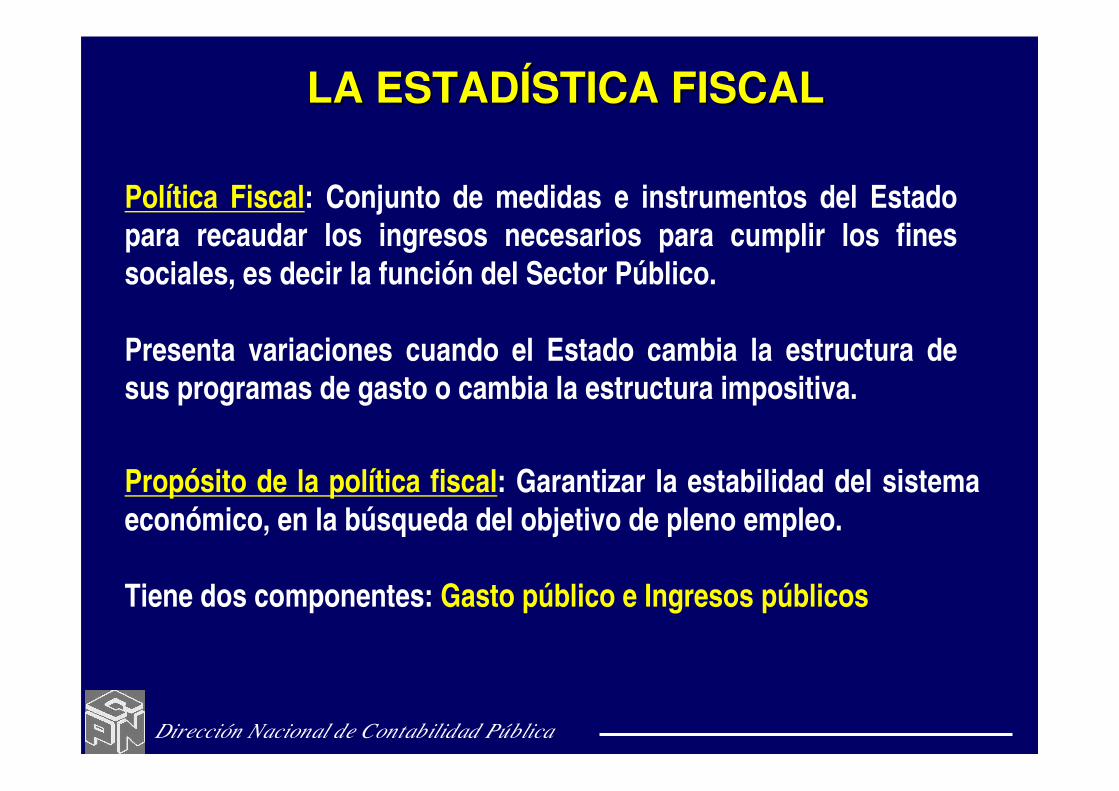

Política Fiscal: Conjunto de medidas e instrumentos del Estado para recaudar los ingresos necesarios para cumplir los fines sociales, es decir la función del Sector Público.

Presenta variaciones cuando el Estado cambia la estructura de sus programas de gasto o cambia la estructura impositiva.

Propósito de la política fiscal: Garantizar la estabilidad del sistema económico, en la búsqueda del objetivo de pleno empleo.

Tiene dos componentes: Gasto público e Ingresos públicos

LA ESTADLA ESTADÍÍSTICA FISCALSTICA FISCAL

Dirección Nacional de Contabilidad Pública

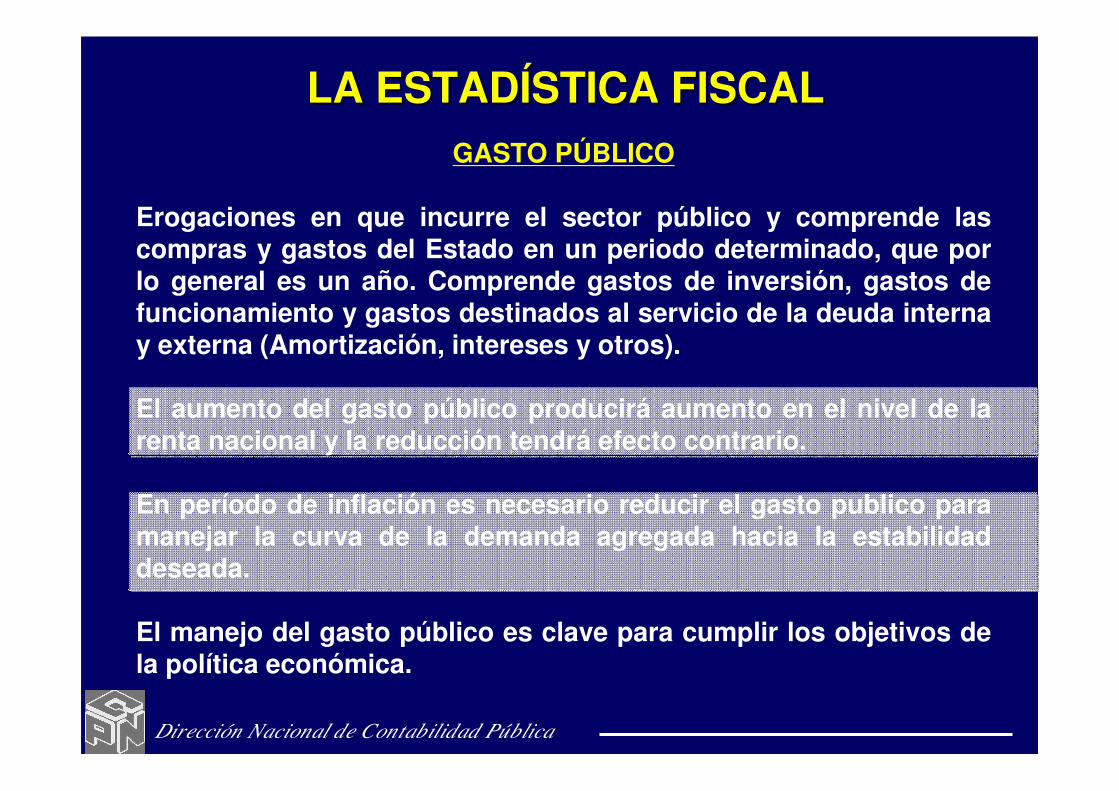

LA ESTADLA ESTADÍÍSTICA FISCALSTICA FISCALGASTO PÚBLICO

Erogaciones en que incurre el sector público y comprende las compras y gastos del Estado en un periodo determinado, que por lo general es un año. Comprende gastos de inversión, gastos de funcionamiento y gastos destinados al servicio de la deuda interna y externa (Amortización, intereses y otros).

El aumento del gasto público producirá aumento en el nivel de la renta nacional y la reducción tendrá efecto contrario.

En período de inflación es necesario reducir el gasto publico para manejar la curva de la demanda agregada hacia la estabilidad deseada.

El manejo del gasto público es clave para cumplir los objetivos de la política económica.

Dirección Nacional de Contabilidad Pública

LA ESTADLA ESTADÍÍSTICA FISCALSTICA FISCALIngresos Públicos – Gestión Tributaria

Ingresos Públicos son las sumas que en dinero o en especie, percibe el Estado en su conjunto de entes públicos.

Los tributos son prestaciones en dinero que, en el ejercicio de su poder (Jus imperi) el Estado exige para contar con recursos que permitan cumplir el objetivo social.

La Gestión Tributaria mide el conjunto de acciones en el proceso de gestión pública vinculado a los tributos, que aplican los gobiernos, en su política económica.

Gestión Tributaria: Elemento importante de la política económica, porque financia el presupuesto público.

El presupuesto público es la herramienta más importante de la política fiscal y especifica los recursos destinados a cada programa y su financiamiento.

Dirección Nacional de Contabilidad Pública

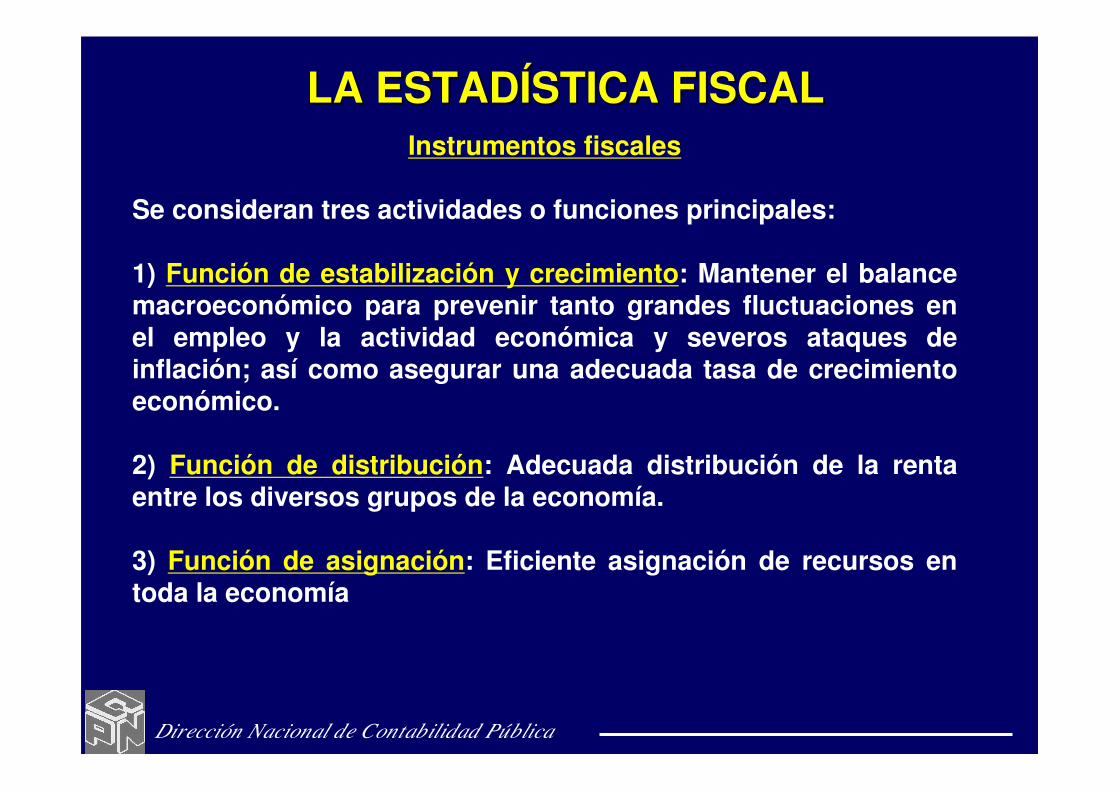

LA ESTADLA ESTADÍÍSTICA FISCALSTICA FISCALInstrumentos fiscales

Se consideran tres actividades o funciones principales:

1) Función de estabilización y crecimiento: Mantener el balance macroeconómico para prevenir tanto grandes fluctuaciones en el empleo y la actividad económica y severos ataques de inflación; así como asegurar una adecuada tasa de crecimiento económico.

2) Función de distribución: Adecuada distribución de la renta entre los diversos grupos de la economía.

3) Función de asignación: Eficiente asignación de recursos en toda la economía

Dirección Nacional de Contabilidad Pública

LA ESTADLA ESTADÍÍSTICA FISCALSTICA FISCALOperaciones Económicas

3�3�"������������������"������������������

44 5��������������������)����������5��������������������)����������

6������������������)���������6������������������)���������

7

3�3�"�����������������"�����������������

44 5���������������5���������������

6������������������������6������������������������

7

���#'�(����"$�"����#'�(����"$�"�

5������)����������5������)����������

���#'�(���������#'�(������88$"��$"��

7

)"���"$"���������)"���"$"���������

7

Dirección Nacional de Contabilidad Pública

����������������������������������������������������

%1001 ≤=IC

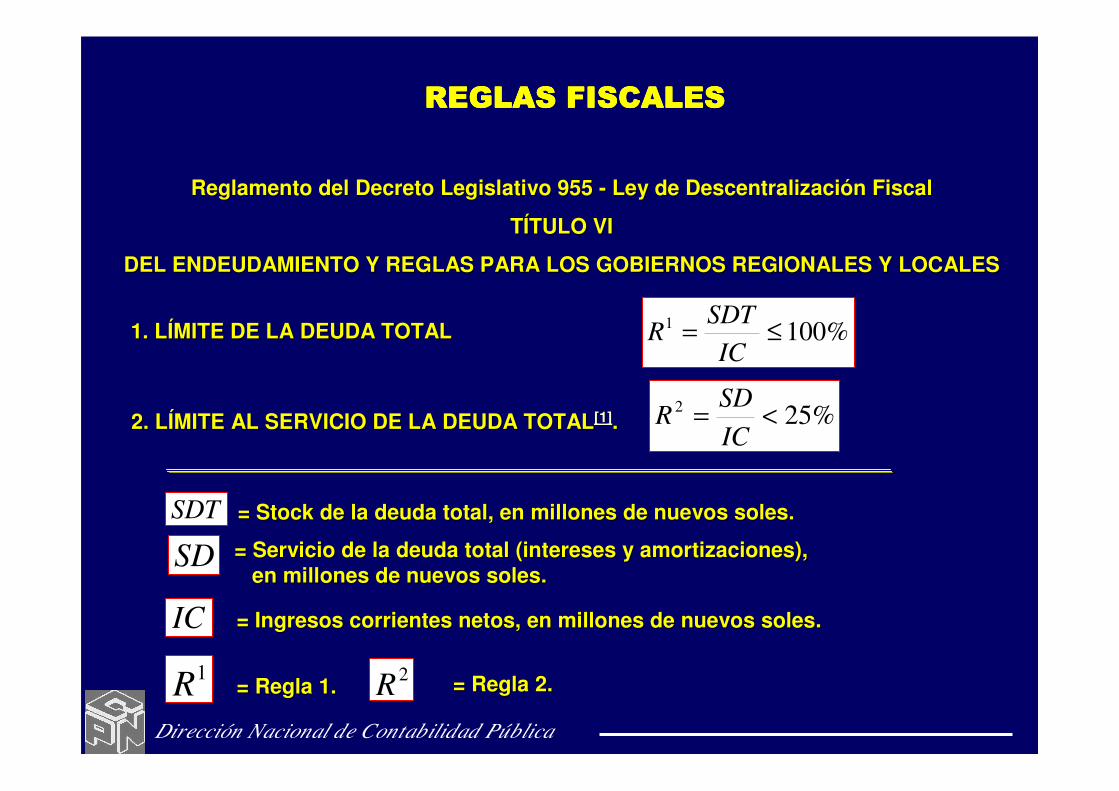

SDTR1. L1. LÍÍMITE DE LA DEUDA TOTALMITE DE LA DEUDA TOTAL

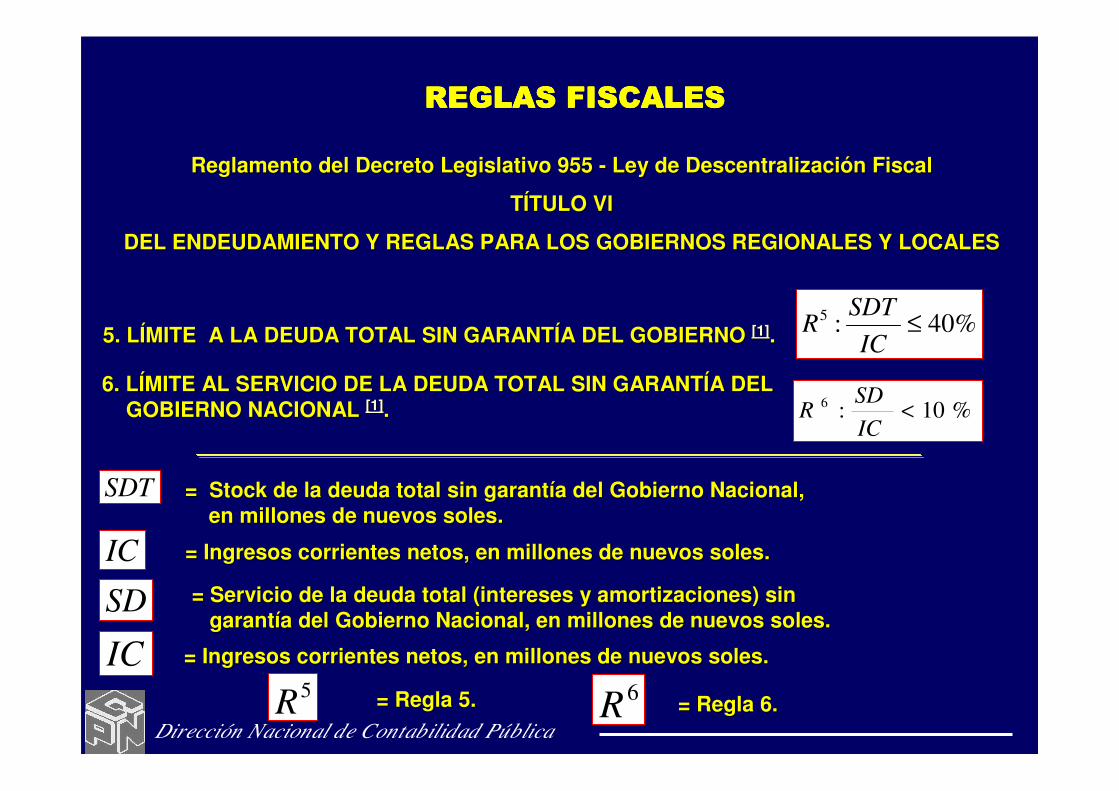

Reglamento del Decreto Legislativo 955 Reglamento del Decreto Legislativo 955 -- Ley de DescentralizaciLey de Descentralizacióón Fiscaln Fiscal

TTÍÍTULO VITULO VI

DEL ENDEUDAMIENTO Y REGLAS PARA LOS GOBIERNOS REGIONALES Y LOCALDEL ENDEUDAMIENTO Y REGLAS PARA LOS GOBIERNOS REGIONALES Y LOCALESES

%252 <=ICSD

R2. L2. LÍÍMITE AL SERVICIO DE LA DEUDA TOTALMITE AL SERVICIO DE LA DEUDA TOTAL[1][1]..

SDT = Stock de la deuda total, en millones de nuevos soles. = Stock de la deuda total, en millones de nuevos soles.

IC = Ingresos corrientes netos, en millones de nuevos soles.= Ingresos corrientes netos, en millones de nuevos soles.

1R = Regla 1. = Regla 1.

SD = Servicio de la deuda total (intereses y amortizaciones),= Servicio de la deuda total (intereses y amortizaciones),en millones de nuevos soles.en millones de nuevos soles.

2R = Regla 2.= Regla 2.

Dirección Nacional de Contabilidad Pública

����������������������������������������������������

Reglamento del Decreto Legislativo 955 Reglamento del Decreto Legislativo 955 -- Ley de DescentralizaciLey de Descentralizacióón Fiscaln Fiscal

TTÍÍTULO VITULO VI

DEL ENDEUDAMIENTO Y REGLAS PARA LOS GOBIERNOS REGIONALES Y LOCALDEL ENDEUDAMIENTO Y REGLAS PARA LOS GOBIERNOS REGIONALES Y LOCALESES

03

3,2,13 >=�=t

trpR

3. RESULTADO PRIMARIO PROMEDIO3. RESULTADO PRIMARIO PROMEDIO

12:4 ICDCPR ≤4. REGLA DE ENDEUDAMIENTO DE CORTO PLAZO4. REGLA DE ENDEUDAMIENTO DE CORTO PLAZO

rp = Resultado primario, en millones de nuevos soles.= Resultado primario, en millones de nuevos soles.

3R = Regla 3.= Regla 3.

DCP = Deuda de corto plazo.= Deuda de corto plazo.

IC = Ingresos corrientes netos, en millones de nuevos soles.= Ingresos corrientes netos, en millones de nuevos soles.

4R = Regla 4.= Regla 4.

Dirección Nacional de Contabilidad Pública

����������������������������������������������������

Reglamento del Decreto Legislativo 955 Reglamento del Decreto Legislativo 955 -- Ley de DescentralizaciLey de Descentralizacióón Fiscaln Fiscal

TTÍÍTULO VITULO VI

DEL ENDEUDAMIENTO Y REGLAS PARA LOS GOBIERNOS REGIONALES Y LOCALDEL ENDEUDAMIENTO Y REGLAS PARA LOS GOBIERNOS REGIONALES Y LOCALESES

%40:5 ≤IC

SDTR5. L5. LÍÍMITE A LA DEUDA TOTAL SIN GARANTMITE A LA DEUDA TOTAL SIN GARANTÍÍA DEL GOBIERNO A DEL GOBIERNO [1][1]..

%10:6 <ICSD

R6. L6. LÍÍMITE AL SERVICIO DE LA DEUDA TOTAL SIN GARANTMITE AL SERVICIO DE LA DEUDA TOTAL SIN GARANTÍÍA DELA DEL

GOBIERNO NACIONAL GOBIERNO NACIONAL [1][1]..

SDT = Stock de la deuda total sin garant= Stock de la deuda total sin garantíía del Gobierno Nacional,a del Gobierno Nacional,en millones de nuevos soles.en millones de nuevos soles.

IC = Ingresos corrientes netos, en millones de nuevos soles.= Ingresos corrientes netos, en millones de nuevos soles.

5R = Regla 5.= Regla 5.

SD = Servicio de la deuda total (intereses y amortizaciones) sin= Servicio de la deuda total (intereses y amortizaciones) singarantgarantíía del Gobierno Nacional, en millones de nuevos soles. a del Gobierno Nacional, en millones de nuevos soles.

IC = Ingresos corrientes netos, en millones de nuevos soles.= Ingresos corrientes netos, en millones de nuevos soles.

6R = Regla 6.= Regla 6.

Dirección Nacional de Contabilidad Pública

����������������������������������������������������

Reglamento del Decreto Legislativo 955 Reglamento del Decreto Legislativo 955 -- Ley de DescentralizaciLey de Descentralizacióón Fiscaln Fiscal

TTÍÍTULO VITULO VI

DEL ENDEUDAMIENTO Y REGLAS PARA LOS GOBIERNOS REGIONALES Y LOCALDEL ENDEUDAMIENTO Y REGLAS PARA LOS GOBIERNOS REGIONALES Y LOCALESES

%3100*:1

14 ≤��

�

�

��

�

� −

−

−

GNFNGNFNGNFN

t

ttR

7. L7. LÍÍMITE AL GASTO NO FINANCIERO REAL MITE AL GASTO NO FINANCIERO REAL [1][1]..

GNFNt= Gasto no financiero neto, en t= Gasto no financiero neto, en téérminos reales,rminos reales,

al cierre de un determinado aal cierre de un determinado añño fiscal. o fiscal.

GNFNt 1− = Gasto no financiero neto, en t= Gasto no financiero neto, en téérminos reales,rminos reales,al cierre del aal cierre del añño fiscal inmediatamente anterior.o fiscal inmediatamente anterior.

7R = Regla 7.= Regla 7.

Dirección Nacional de Contabilidad Pública

LA CONTABILIDADLA CONTABILIDAD

AnAnáálisis de lalisis de laInformaciInformacióónn

�� IDENTIFICACIIDENTIFICACIÓÓN Y VALUACIN Y VALUACIÓÓN DE LOS HECHOS ECONN DE LOS HECHOS ECONÓÓMICOSMICOS�� REGISTRO Y PROCESAMIENTOREGISTRO Y PROCESAMIENTO�� EMISIEMISIÓÓN DE INFORMACIN DE INFORMACIÓÓNN�� COMUNICACICOMUNICACIÓÓN A LOS AGENTES ECONN A LOS AGENTES ECONÓÓMICOS PARA LA TOMAMICOS PARA LA TOMA

DE DECISIONES IDDE DECISIONES IDÓÓNEA Y OPORTUNANEA Y OPORTUNA�� ANANÁÁLISIS, AUDITORIA Y CONTROLLISIS, AUDITORIA Y CONTROL

Sistema Informativo ContableSistema Informativo Contable•• Captura DatosCaptura Datos•• RegistraRegistra•• ProcesaProcesa•• Emite InformaciEmite Informacióónn•• ComunicaComunica

GESTIGESTIÓÓNNINTERMEDIAINTERMEDIA

ALTAALTAGESTIGESTIÓÓNN

EL PROCESOEL PROCESO

CONTABLECONTABLE

Dirección Nacional de Contabilidad Pública

EL SISTEMA NACIONAL DE CONTABILIDADEL SISTEMA NACIONAL DE CONTABILIDAD

�� ����� ����� ����� ����� ����� ����� ����� ���

El Sistema Nacional de Contabilidad es el conjunto de El Sistema Nacional de Contabilidad es el conjunto de polpolííticas, principios, normas y procedimientos contables ticas, principios, normas y procedimientos contables

aplicados en los sectores paplicados en los sectores púúblico y privadoblico y privado(Art(Artíículo 3)culo 3)

Ley General del Sistema Nacional de ContabilidadLey General del Sistema Nacional de ContabilidadLey NLey Nºº 28708 28708 –– 12.04.200612.04.2006

Artículo 1.- Objeto de la LeyEstablecer el marco legal para dictar y aprobar normas y procedimientos que permitan armonizar la información contable de las entidades del sector público y del sector privado, así como, para elaborar las cuentas nacionales, la Cuenta General de la República, las cuentas fiscales y efectuar el planeamiento que corresponda.

Artículo 2.-Ámbito de aplicaciónLa presente Ley es aplicable a todas las entidades del sector público y al sector privado, enlo que les corresponda.

Dirección Nacional de Contabilidad Pública

EL SISTEMA NACIONAL DE CONTABILIDADEL SISTEMA NACIONAL DE CONTABILIDAD

Ley General del Sistema Nacional de ContabilidadLey General del Sistema Nacional de ContabilidadLey NLey Nºº 28708 28708 –– 12.04.200612.04.2006

ArtArtíículo 4.culo 4.-- ObjetivosObjetivos

El Sistema Nacional de Contabilidad tiene los objetivos El Sistema Nacional de Contabilidad tiene los objetivos siguientes:siguientes:

a)a) Armonizar y homogeneizar la contabilidad en los sectores Armonizar y homogeneizar la contabilidad en los sectores ppúúblico y privado mediante la aprobaciblico y privado mediante la aprobacióón de la n de la normatividad contable;normatividad contable;

b)b) Elaborar la Cuenta General de la RepElaborar la Cuenta General de la Repúública a partir de las blica a partir de las rendiciones de cuentas de las entidades del sector prendiciones de cuentas de las entidades del sector púúblico;blico;

c)c) Elaborar y proporcionar a las entidades responsables, la Elaborar y proporcionar a las entidades responsables, la informaciinformacióón necesaria para la formulacin necesaria para la formulacióón de las cuentas n de las cuentas nacionales, cuentas fiscales y al planeamiento; y,nacionales, cuentas fiscales y al planeamiento; y,

d)d) Proporcionar informaciProporcionar informacióón contable oportuna para la n contable oportuna para la toma de decisiones en las entidades del sector ptoma de decisiones en las entidades del sector púúblico y blico y del sector privado.del sector privado.

Dirección Nacional de Contabilidad Pública

EL SISTEMA NACIONAL DE CONTABILIDADEL SISTEMA NACIONAL DE CONTABILIDADLey General del Sistema Nacional de ContabilidadLey General del Sistema Nacional de Contabilidad

Ley NLey Nºº 28708 28708 –– 12.04.200612.04.2006

UNIFORMIDAD: Normas y procedimientos homogUNIFORMIDAD: Normas y procedimientos homogééneosneos

PRINCIPIOS REGULATORIOSPRINCIPIOS REGULATORIOS

TRANSPARENCIA: Libre acceso a la informaciTRANSPARENCIA: Libre acceso a la informacióón y Control Ciudadanon y Control Ciudadano

INTEGRIDAD: Registro sistemINTEGRIDAD: Registro sistemáático de todos los hechos econtico de todos los hechos econóómicosmicos

OPORTUNIDAD: Registro, procesamiento y presentaciOPORTUNIDAD: Registro, procesamiento y presentacióón debidasn debidas

LEGALIDAD: PrimacLEGALIDAD: Primacíía de la legislacia de la legislacióón respecto a la norma contablen respecto a la norma contable

Dirección Nacional de Contabilidad Pública

Art 5.- Conformación del Sistema Nacional de Contabilidad.

a) La Dirección Nacional de Contabilidad Pública, órgano rector del sistema;

b) El Consejo Normativo de Contabilidad;

c) Las oficinas de contabilidad o quien haga sus veces, para las personas jurídicas de derecho público y de las entidades del sector público; y,

d) Las oficinas de contabilidad o quien haga sus veces, para las personas naturales o jurídicas del sector privado.

Ley General del Sistema Nacional de ContabilidadLey General del Sistema Nacional de ContabilidadLey NLey Nºº 28708 28708 –– 12.04.200612.04.2006

Dirección Nacional de Contabilidad Pública

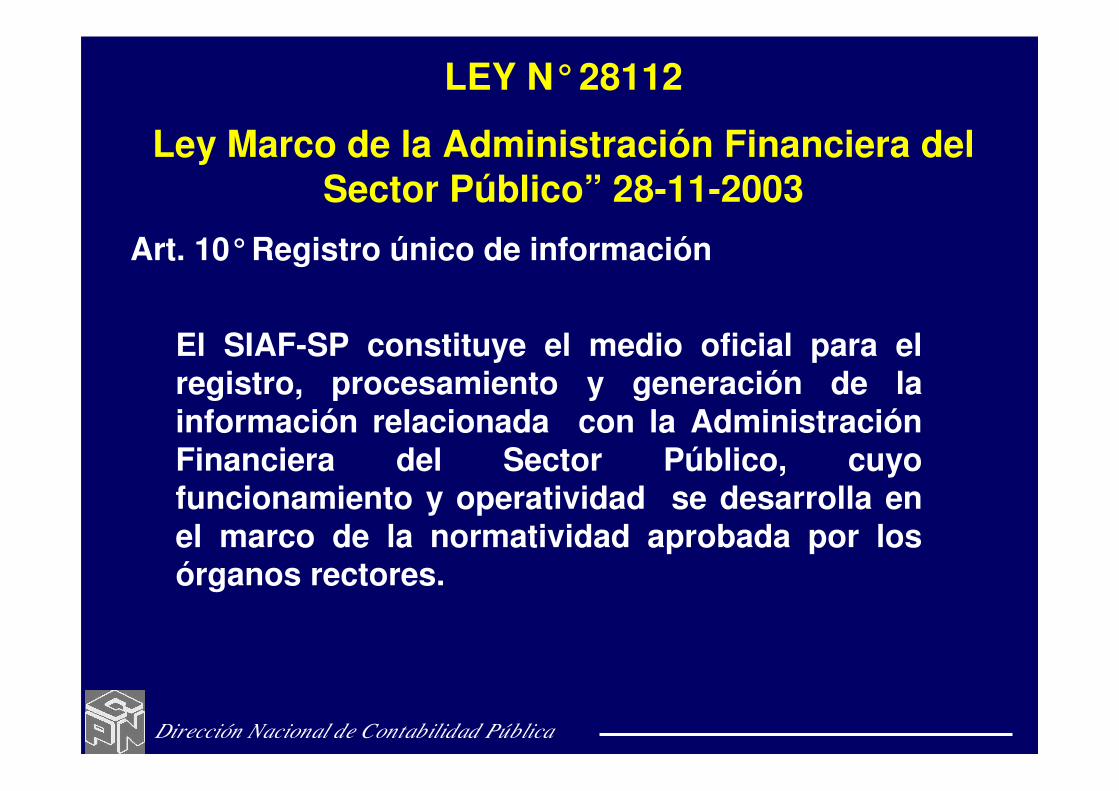

LEY N°28112

Ley Marco de la Administración Financiera del Sector Público” 28-11-2003

Art. 10°Registro único de información

El SIAF-SP constituye el medio oficial para el registro, procesamiento y generación de la información relacionada con la Administración Financiera del Sector Público, cuyo funcionamiento y operatividad se desarrolla en el marco de la normatividad aprobada por los órganos rectores.

Dirección Nacional de Contabilidad Pública

Art. 16.- El Registro Contable

16.4 En el registro sistemático de la totalidad de los hechos financieros y económicos, los responsables del registro no pueden dejar de registrar, procesar y presentar la información contable por insuficiencia o inexistencia de la legislación. En tales casos se debe aplicar en forma supletoria los Principios Contables Generalmente Aceptados y de preferencia los aceptados en la Contabilidad Peruana.

Ley General del Sistema Nacional de ContabilidadLey General del Sistema Nacional de ContabilidadLey NLey Nºº 28708 28708 –– 12.04.200612.04.2006

Dirección Nacional de Contabilidad Pública

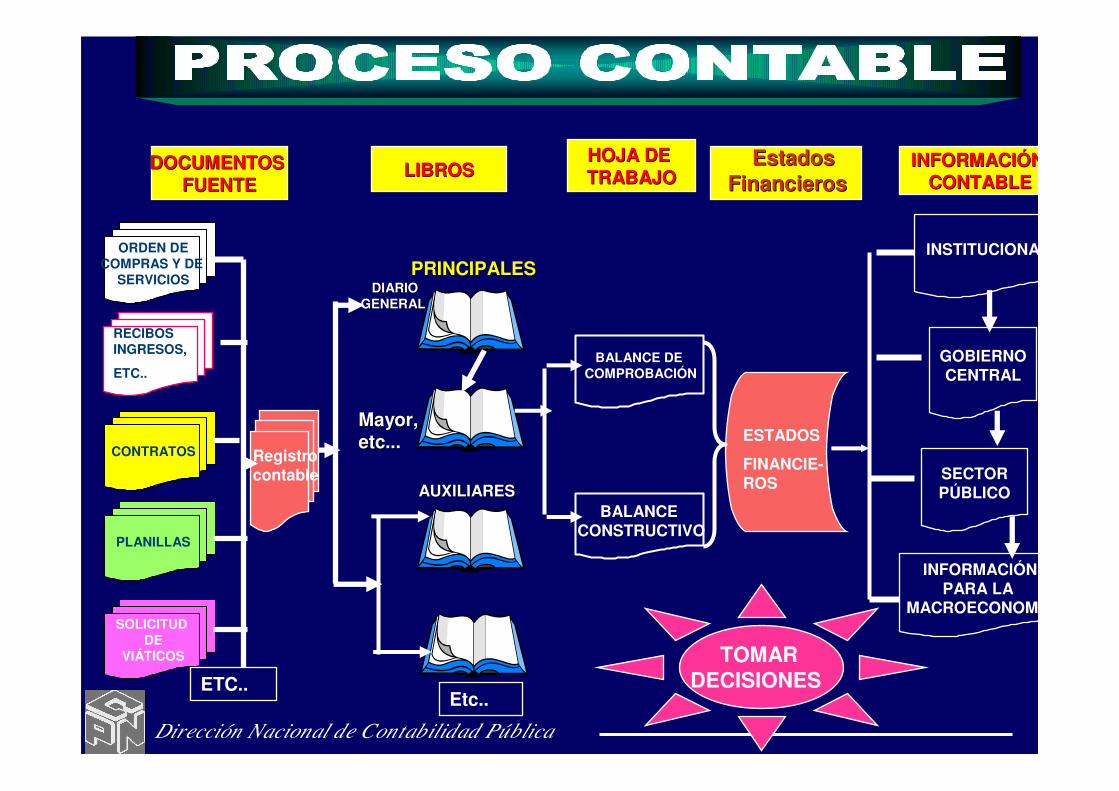

ORDEN DECOMPRAS Y DE

SERVICIOS

CONTRATOS

PLANILLAS

SOLICITUD DE

VIÁTICOS

DOCUMENTOS DOCUMENTOS FUENTEFUENTE

LIBROSLIBROSHOJA DE HOJA DE TRABAJOTRABAJO

INFORMACIINFORMACIÓÓN N CONTABLECONTABLE

PRINCIPALESPRINCIPALESDIARIODIARIO

GENERALGENERAL

AUXILIARESAUXILIARES

BALANCE DECOMPROBACIÓN

BALANCECONSTRUCTIVO

INSTITUCIONAL

GOBIERNOCENTRAL

SECTORPÚBLICO

INFORMACIÓNPARA LA

MACROECONOMÍ

Registro contable

ESTADOS

FINANCIE-ROS

Mayor, Mayor, etc...etc...

Etc..

EstadosEstadosFinancierosFinancieros

TOMAR DECISIONES

RECIBOS INGRESOS,

ETC..

ETC..

Dirección Nacional de Contabilidad Pública

EL SISTEMA NACIONAL DE CONTABILIDADEL SISTEMA NACIONAL DE CONTABILIDADSistema Integrado de

Administración Financiera - SIAFSistema de Integración

Contable de la Nación - SICON

Soporte Informáticoy de Comunicaciones

RENDICIÒN CUENTASRENDICIÒN CUENTAS•Soc .Benef. Pública• Empr. Públicas (WEB)• Otros

RENDICIÓN CUENTAS• Gobierno Nacional(I.P.D., O.D.A. y Otros)

• Gob. Regionales• Gob Locales (SIAF-GL)

Equipamiento,Desarrollo

y MantenimientoDNCP / OFINE / SIAF

SICON CENTRALConsolidación de data Pliegos Elaboración Cta. Gral. de la RepúblicaElaboración Estadística Fiscal

EjecutivoCongresoContralorìaPliegos

MedioMedio electrelectróóniconico

MedioMedio magnmagnééticotico

MedioMedio electrelectróóniconicoPENDIENTE

• Soc. Benef. Púb.• SIGA Estado•• REDISEREDISEÑÑO SIAFO SIAF

CONTABLECONTABLEEN PROCESOEN PROCESO

PENDIENTE• Cuenta trimestral• Resultado Prima-

rio, Económico y de Ejecuciónen línea

ControlciudadanoOtros

ImpresoImpreso / / PPááginagina WEBWEB PPááginagina WEBWEB

CCalidadalidad y y OOportunidadportunidadCConfiabilidadonfiabilidad y y TTransparenciaransparencia

CCAPACITACIÒNAPACITACIÒN

CAPTURA Y VALIDACICAPTURA Y VALIDACIÓÓNN

Dirección Nacional de Contabilidad Pública

¿¿PUEDE EVITARSE LA CORRUPCIPUEDE EVITARSE LA CORRUPCIÓÓN SI NO N SI NO SE CONOCE LO QUE PASA EN LAS SE CONOCE LO QUE PASA EN LAS ORGANIZACIONES?ORGANIZACIONES?

¿¿HA LEIDO O CONOCE LA INFORMACIHA LEIDO O CONOCE LA INFORMACIÓÓN N DE LA CUENTA GENERAL DE LA DE LA CUENTA GENERAL DE LA REPREPÚÚBLICA?BLICA?

¿¿CONOCE LOS ESTADOS FINANCIEROS Y CONOCE LOS ESTADOS FINANCIEROS Y PRESUPUESTARIOS DE LAS ENTIDADES PRESUPUESTARIOS DE LAS ENTIDADES PPÚÚBLICAS?BLICAS?

¿¿SE PUEDE CONTROLAR LO QUE NO SE SE PUEDE CONTROLAR LO QUE NO SE CONOCE Y SE PUEDE CONOCER LO QUE CONOCE Y SE PUEDE CONOCER LO QUE NO SE REGISTRA CONTABLEMENTE?NO SE REGISTRA CONTABLEMENTE?

�� ����� ����� ����� ����� ����� ����� ����� ���

���������������������������������������� ��������

¿¿SE PUEDEN TOMAR DECISIONES SE PUEDEN TOMAR DECISIONES CORRECTAS SI SE IGNORA EL ESTADO CORRECTAS SI SE IGNORA EL ESTADO SITUACIONAL DE LA ORGANIZACISITUACIONAL DE LA ORGANIZACIÓÓN?N?

Dirección Nacional de Contabilidad Pública

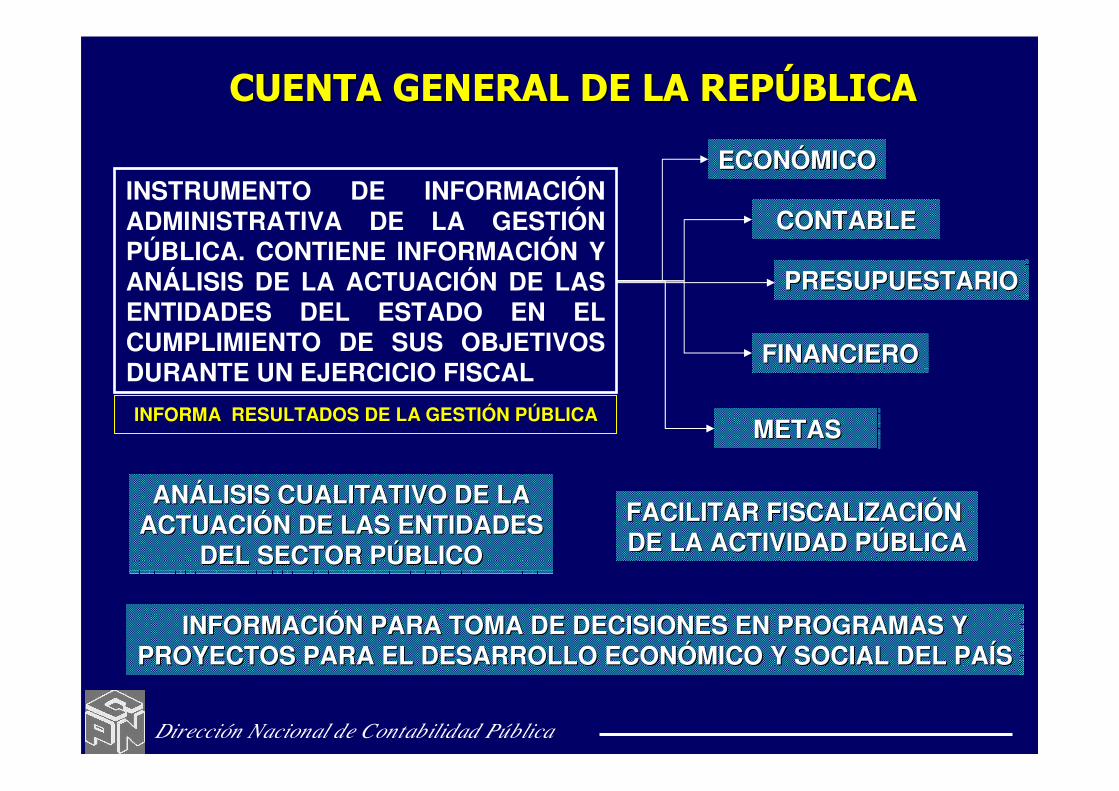

INSTRUMENTO DE INFORMACIÓN ADMINISTRATIVA DE LA GESTIÓN PÚBLICA. CONTIENE INFORMACIÓN Y ANÁLISIS DE LA ACTUACIÓN DE LAS ENTIDADES DEL ESTADO EN EL CUMPLIMIENTO DE SUS OBJETIVOS DURANTE UN EJERCICIO FISCAL

INFORMA RESULTADOS DE LA GESTIINFORMA RESULTADOS DE LA GESTIÓÓN PN PÚÚBLICABLICA

PRESUPUESTARIOPRESUPUESTARIO

FACILITAR FISCALIZACIFACILITAR FISCALIZACIÓÓN N DE LA ACTIVIDAD PDE LA ACTIVIDAD PÚÚBLICABLICA

INFORMACIINFORMACIÓÓN PARA TOMA DE DECISIONES EN PROGRAMAS Y N PARA TOMA DE DECISIONES EN PROGRAMAS Y PROYECTOS PARA EL DESARROLLO ECONPROYECTOS PARA EL DESARROLLO ECONÓÓMICO Y SOCIAL DEL PAMICO Y SOCIAL DEL PAÍÍSS

FINANCIEROFINANCIERO

ECONECONÓÓMICOMICO

METASMETAS

CONTABLECONTABLE

ANANÁÁLISIS CUALITATIVO DE LALISIS CUALITATIVO DE LAACTUACIACTUACIÓÓN DE LAS ENTIDADESN DE LAS ENTIDADES

DEL SECTOR PDEL SECTOR PÚÚBLICOBLICO

���������������������������������������� ��������

Dirección Nacional de Contabilidad Pública

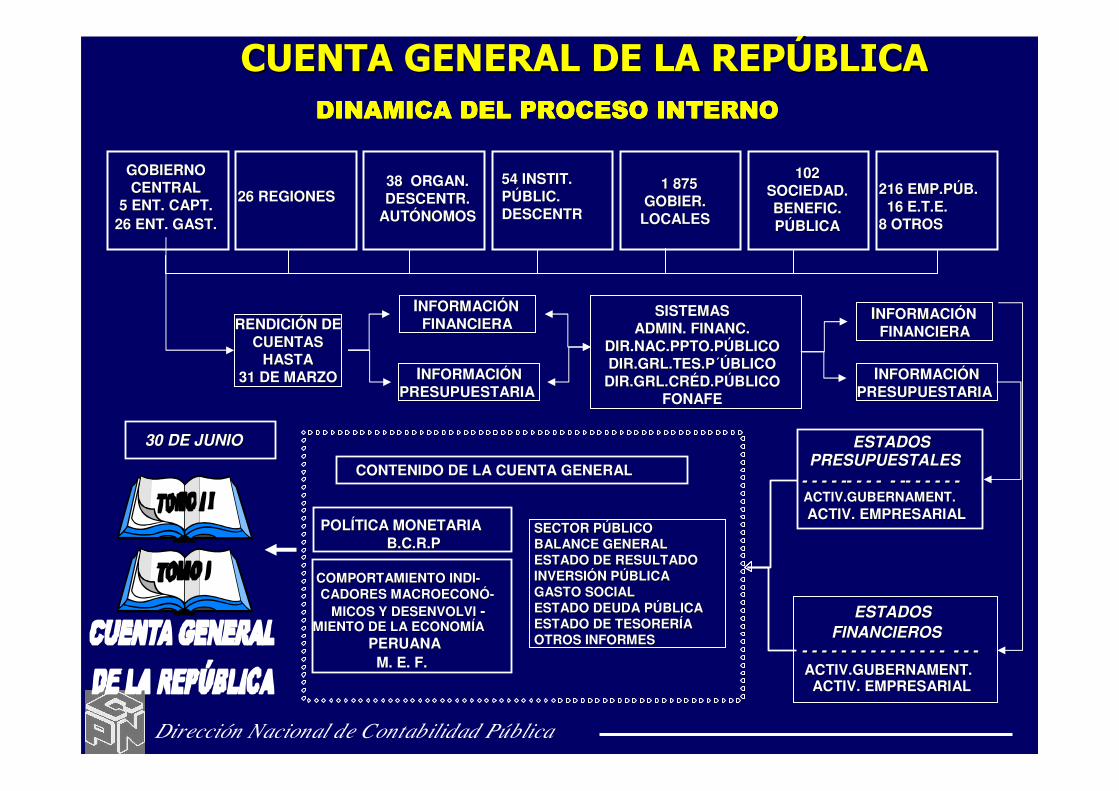

CONTENIDO DE LA CUENTA GENERALCONTENIDO DE LA CUENTA GENERAL

SECTOR PSECTOR PÚÚBLICOBLICOBALANCE GENERALBALANCE GENERALESTADO DE RESULTADOESTADO DE RESULTADOINVERSIINVERSIÓÓN PN PÚÚBLICABLICAGASTO SOCIALGASTO SOCIALESTADO DEUDA PESTADO DEUDA PÚÚBLICABLICAESTADO DE TESORERESTADO DE TESORERÍÍAAOTROS INFORMESOTROS INFORMES

POLPOLÍÍTICA MONETARIATICA MONETARIAB.C.R.PB.C.R.P

COMPORTAMIENTO INDICOMPORTAMIENTO INDI--CADORES MACROECONCADORES MACROECONÓÓ--

MICOS Y DESENVOLVIMICOS Y DESENVOLVI --MIENTO DE LA ECONOMMIENTO DE LA ECONOMÍÍAA

PERUANAPERUANAM. E. F.M. E. F.

��� ���������������������� ���������������������� ���������������������� �������������������

GOBIERNOGOBIERNOCENTRALCENTRAL

5 ENT. CAPT.5 ENT. CAPT.26 ENT. GAST.26 ENT. GAST.

26 REGIONES26 REGIONES38 ORGAN.38 ORGAN.DESCENTR.DESCENTR.

AUTAUTÓÓNOMOSNOMOS

54 INSTIT.54 INSTIT.PPÚÚBLIC.BLIC.DESCENTRDESCENTR

1 875 1 875 GOBIER.GOBIER.

LOCALESLOCALES

216 216 EMP.PEMP.PÚÚBB..16 16 E.T.EE.T.E..

8 OTROS8 OTROS

102102SOCIEDAD.SOCIEDAD.BENEFIC.BENEFIC.PPÚÚBLICABLICA

RENDICIRENDICIÓÓN DEN DECUENTASCUENTAS

HASTAHASTA31 DE MARZO31 DE MARZO IINFORMACINFORMACIÓÓNN

PRESUPUESTARIA PRESUPUESTARIA

IINFORMACINFORMACIÓÓN N FINANCIERAFINANCIERA

SISTEMASSISTEMASADMIN. FINANC.ADMIN. FINANC.

DIR.NAC.PPTO.PDIR.NAC.PPTO.PÚÚBLICOBLICODIR.GRL.TES.PDIR.GRL.TES.P´́ÚÚBLICOBLICO

DIR.GRL.CRDIR.GRL.CRÉÉD.PD.PÚÚBLICOBLICOFONAFEFONAFE

IINFORMACINFORMACIÓÓNNPRESUPUESTARIA PRESUPUESTARIA

IINFORMACINFORMACIÓÓN N FINANCIERAFINANCIERA

ESTADOSESTADOSFINANCIEROSFINANCIEROS

-- -- -- -- -- -- -- -- -- -- -- -- -- -- -- -- -- --ACTIV.GUBERNAMENTACTIV.GUBERNAMENT..ACTIV. EMPRESARIALACTIV. EMPRESARIAL

ESTADOSESTADOSPRESUPUESTALESPRESUPUESTALES

-- -- -- -- ---- -- -- -- -- ---- -- -- -- -- --ACTIV.GUBERNAMENTACTIV.GUBERNAMENT..ACTIV. EMPRESARIALACTIV. EMPRESARIAL

30 DE JUNIO30 DE JUNIO

���������������������������������������� ��������

Dirección Nacional de Contabilidad Pública

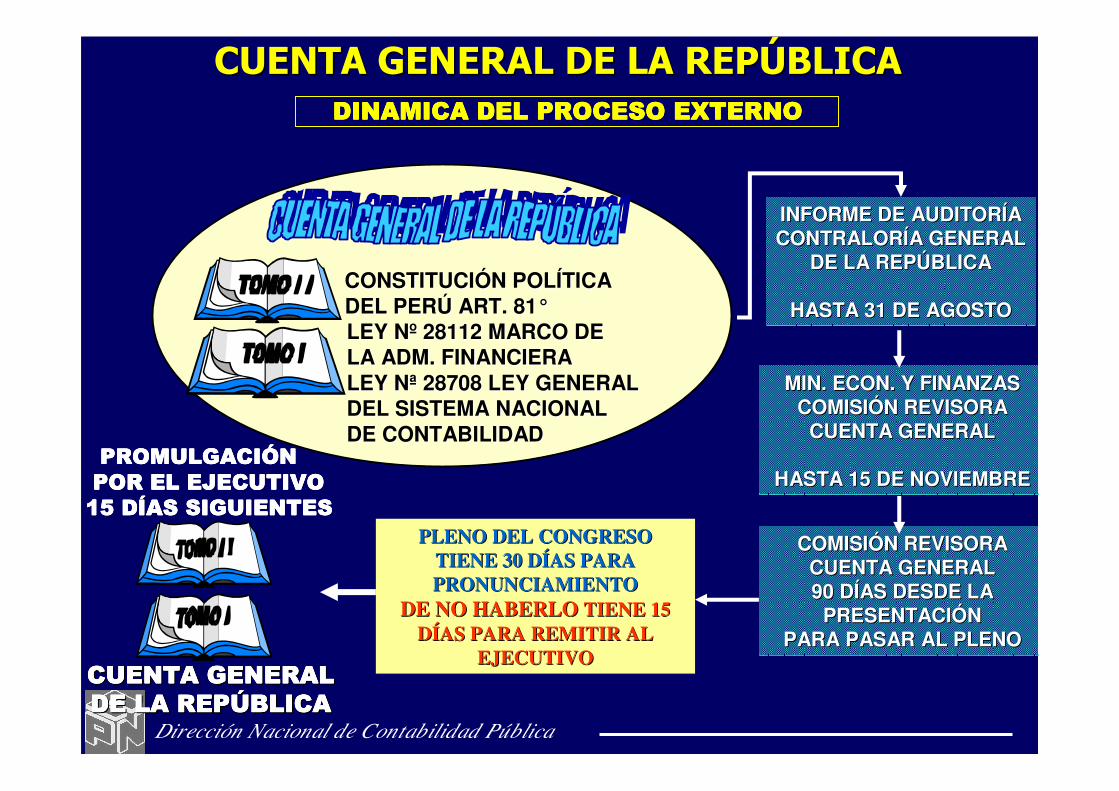

CONSTITUCICONSTITUCIÓÓN POLN POLÍÍTICA TICA DEL PERDEL PERÚÚ ART. 81ART. 81°°LEY NLEY Nºº 28112 MARCO DE 28112 MARCO DE LA ADM. FINANCIERALA ADM. FINANCIERALEY LEY NNªª 28708 LEY GENERAL 28708 LEY GENERAL DEL SISTEMA NACIONAL DEL SISTEMA NACIONAL DE CONTABILIDADDE CONTABILIDAD

INFORME DE AUDITORINFORME DE AUDITORÍÍAACONTRALORCONTRALORÍÍA GENERALA GENERAL

DE LA REPDE LA REPÚÚBLICABLICA

HASTA 31 DE AGOSTOHASTA 31 DE AGOSTO

MIN. ECON. Y FINANZASMIN. ECON. Y FINANZASCOMISICOMISIÓÓN REVISORAN REVISORA

CUENTA GENERALCUENTA GENERAL

HASTA 15 DE NOVIEMBREHASTA 15 DE NOVIEMBRE

COMISICOMISIÓÓN REVISORAN REVISORACUENTA GENERALCUENTA GENERAL90 D90 DÍÍAS DESDE LAAS DESDE LA

PRESENTACIPRESENTACIÓÓNNPARA PASAR AL PLENOPARA PASAR AL PLENO

��� ������� ������� ������� ������������

��������������������������������������������������������

����������������������������������������������������������������

��������������������������������������������������������������������������������������������������������

��������������������������������������������������������������������������������������������������������

PLENO DEL CONGRESO PLENO DEL CONGRESO TIENE 30 DTIENE 30 DÍÍAS PARA AS PARA PRONUNCIAMIENTOPRONUNCIAMIENTO

DE NO HABERLODE NO HABERLO TIENE 15 TIENE 15 DDÍÍAS PARA REMITIR AL AS PARA REMITIR AL

EJECUTIVOEJECUTIVO

��� ����������������������� ����������������������� ����������������������� ��������������������

���������������������������������������� ��������

Dirección Nacional de Contabilidad Pública

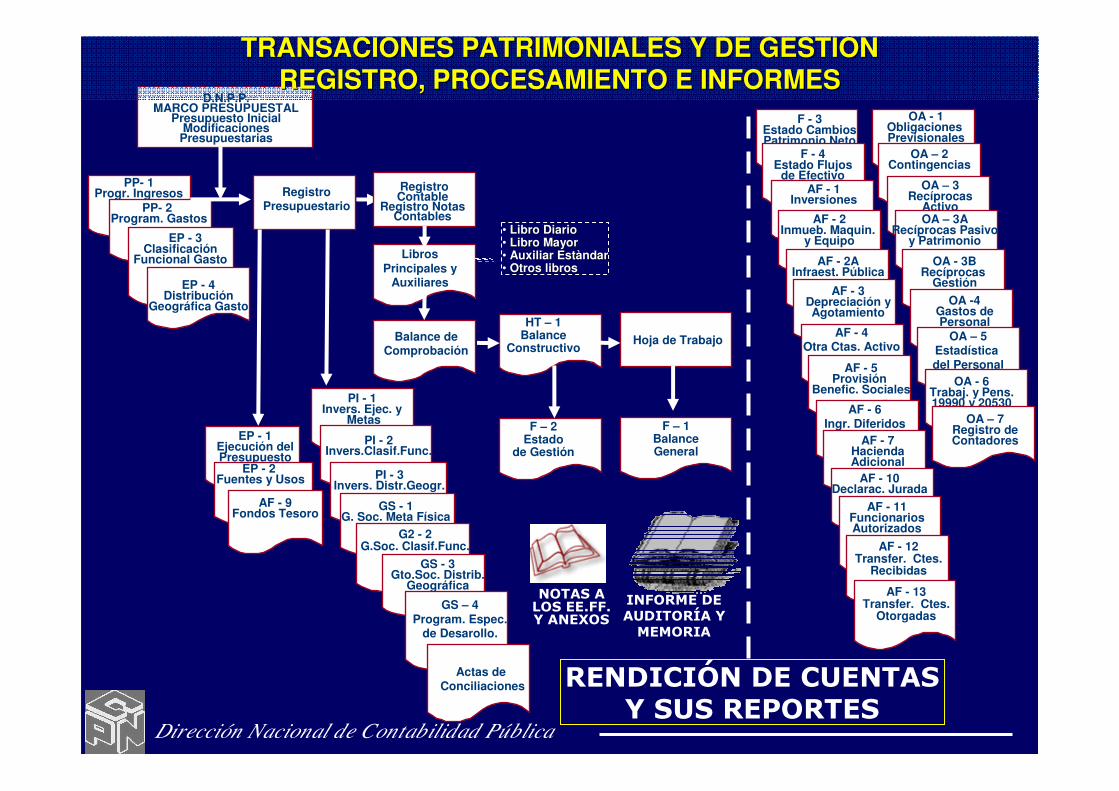

���("�"8��(���#����9��#����������

F - 3Estado CambiosPatrimonio Neto

F - 4Estado Flujos

de EfectivoAF - 1

Inversiones

AF - 2Inmueb. Maquin.

y Equipo

AF - 2AInfraest. Pública

AF - 3Depreciación yAgotamiento

AF - 4Otra Ctas. Activo

AF - 5Provisión

Benefic. Sociales

AF - 6Ingr. Diferidos

AF - 7HaciendaAdicional

AF - 10Declarac. Jurada

AF - 11FuncionariosAutorizados

PP- 1Progr. Ingresos

PP- 2Program. Gastos

EP - 3Clasificación

Funcional Gasto

EP - 4Distribución

Geográfica Gasto

EP - 1Ejecución delPresupuesto

EP - 2Fuentes y Usos

AF - 9Fondos Tesoro

D.N.P.P.MARCO PRESUPUESTAL

Presupuesto InicialModificaciones

Presupuestarias

RegistroPresupuestario

Balance deComprobación

Hoja de TrabajoHT – 1

BalanceConstructivo

F – 1BalanceGeneral

F – 2Estado

de Gestión

RegistroContable

Registro NotasContables

LibrosPrincipales y

Auxiliares

•• Libro DiarioLibro Diario•• Libro MayorLibro Mayor•• Auxiliar Auxiliar EstEstààndarndar•• Otros librosOtros libros

PI - 1Invers. Ejec. y

Metas

PI - 2Invers.Clasif.Func.

PI - 3Invers. Distr.Geogr.

GS - 1G. Soc. Meta Física

G2 - 2G.Soc. Clasif.Func.

GS - 3Gto.Soc. Distrib.

Geográfica

GS – 4Program. Espec.

de Desarollo.

AF - 12Transfer. Ctes.

Recibidas

AF - 13Transfer. Ctes.

Otorgadas

�����'������))�9���:��

"�)��$��(�#("���+�9$�$��"

Actas de Conciliaciones

OA - 1Obligaciones Previsionales

OA – 2Contingencias

OA – 3Recíprocas

ActivoOA – 3A

Recíprocas Pasivoy Patrimonio

OA - 3BRecíprocas

GestiónOA -4

Gastos dePersonal

OA – 5Estadística del Personal

OA - 6Trabaj. y Pens.19990 y 20530

OA – 7Registro deContadores

TRANSACIONES PATRIMONIALES Y DE GESTITRANSACIONES PATRIMONIALES Y DE GESTIÓÓNNREGISTRO, PROCESAMIENTO E INFORMESREGISTRO, PROCESAMIENTO E INFORMES

Dirección Nacional de Contabilidad Pública

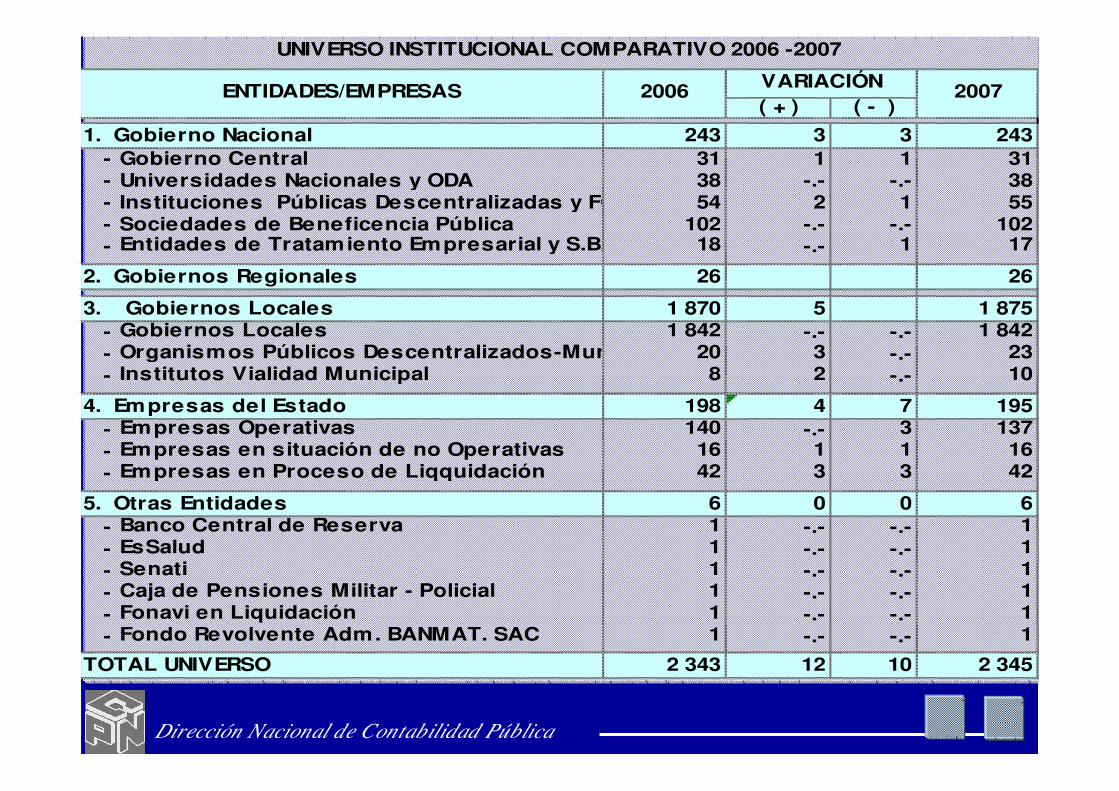

( + ) ( - )1. Gobierno Nacional 243 3 3 243

- Gobierno Central 31 1 1 31- Universidades Nacionales y ODA 38 -.- -.- 38- Instituciones Públicas Descentralizadas y FCR 54 2 1 55- Sociedades de Beneficencia Pública 102 -.- -.- 102- Entidades de Tratamiento Empresarial y S.B.S. y AFP 18 -.- 1 17

2. Gobiernos Regionales 26 26

3. Gobiernos Locales 1 870 5 1 875- Gobiernos Locales 1 842 -.- -.- 1 842- Organismos Públicos Descentralizados-Municipales 20 3 -.- 23- Institutos Vialidad Municipal 8 2 -.- 10

4. Empresas del Estado 198 4 7 195- Empresas Operativas 140 -.- 3 137- Empresas en situación de no Operativas 16 1 1 16- Empresas en Proceso de Liqquidación 42 3 3 42

5. Otras Entidades 6 0 0 6- Banco Central de Reserva 1 -.- -.- 1- EsSalud 1 -.- -.- 1- Senati 1 -.- -.- 1- Caja de Pensiones Militar - Policial 1 -.- -.- 1- Fonavi en Liquidación 1 -.- -.- 1- Fondo Revolvente Adm. BANMAT. SAC 1 -.- -.- 1

TOTAL UNIVERSO 2 343 12 10 2 345

UNIVERSO INSTITUCIONAL COMPARATIVO 2006 -2007

2006 VARIACIÓN 2007ENTIDADES/EMPRESAS

Dirección Nacional de Contabilidad Pública

��������������������������������������������������������������������������� !�"������� !�"��

������������ #��������#��������

$����������$����������� ��������%�� ��������%���������������

��������������������������������������������������&&��

��������������������!������������������������!�������'������%��� ���!�����'������%��� ���!��

�������������������!�����!����&&����������

��������������������������������������������������������������&&��

������������������������������������������

���(��)����(��)�$��)�����$��)�����

Dirección Nacional de Contabilidad Pública

�������������

Modelo contable: “Conjunto de principios, políticas y normas contables que tiene como objetivo proporcionar información útil con el mayor acercamiento posible a la realidad económica, para propiciar la toma de decisiones y la presentación de la “imagen fiel”.

La estructura del modelo contable comprende los conceptos esenciales que rigen los alcances generales de los criterios y normas de reconocimiento, valuación y medición del patrimonio y sus resultados

“Los estados contables son modelos para describir la situación y evolución patrimonial de los entes que los emiten y han sido diseñados para representar la realidad que pretenden describir”.Fowler Newton

Dirección Nacional de Contabilidad Pública

�������������

Dirección Nacional de Contabilidad Pública

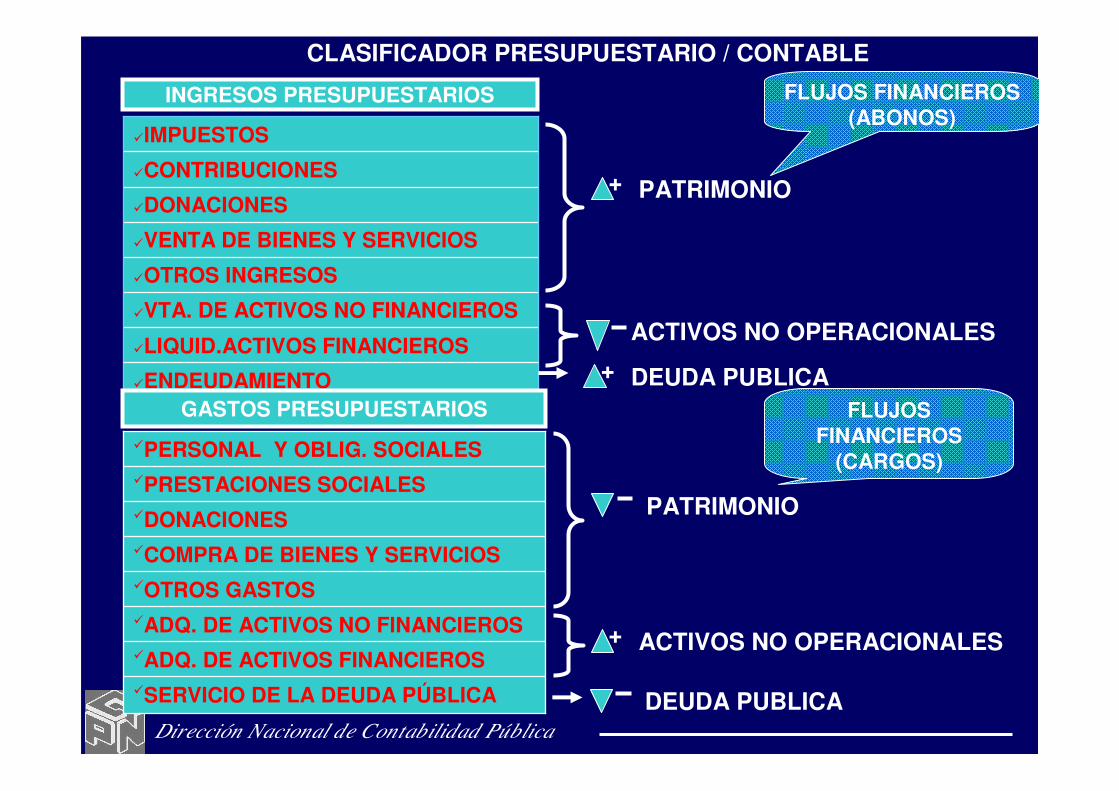

�ENDEUDAMIENTO

�LIQUID.ACTIVOS FINANCIEROS

�VTA. DE ACTIVOS NO FINANCIEROS

�OTROS INGRESOS

�VENTA DE BIENES Y SERVICIOS

�DONACIONES

�CONTRIBUCIONES

�IMPUESTOS

�SERVICIO DE LA DEUDA PÚBLICA

�ADQ. DE ACTIVOS FINANCIEROS

�ADQ. DE ACTIVOS NO FINANCIEROS

�OTROS GASTOS

�COMPRA DE BIENES Y SERVICIOS

�DONACIONES

�PRESTACIONES SOCIALES

�PERSONAL Y OBLIG. SOCIALES

INGRESOS PRESUPUESTARIOS GASTOS PRESUPUESTARIOS

CLASIFICADOR PRESUPUESTARIO

Dirección Nacional de Contabilidad Pública

� Cuentas por Cobrar

� Extra-Presupuestarios

� Disponibilidades

� OTROS ACTIVOS

�NO FINANCIEROS

�FINANCIEROS

�OPERACIONALES

� Extra-Presupuestarios

� Cuentas por Pagar

�Gastos Patrimoniales

�Ingresos Patrimoniales

�PATRIMONIO

�PROVISIONES

�DEUDA PUBLICA EXTERNA

�DEUDA PUBLICA INTERNA

�DEUDA OPERACIONAL

ACTIVOS PASIVOS

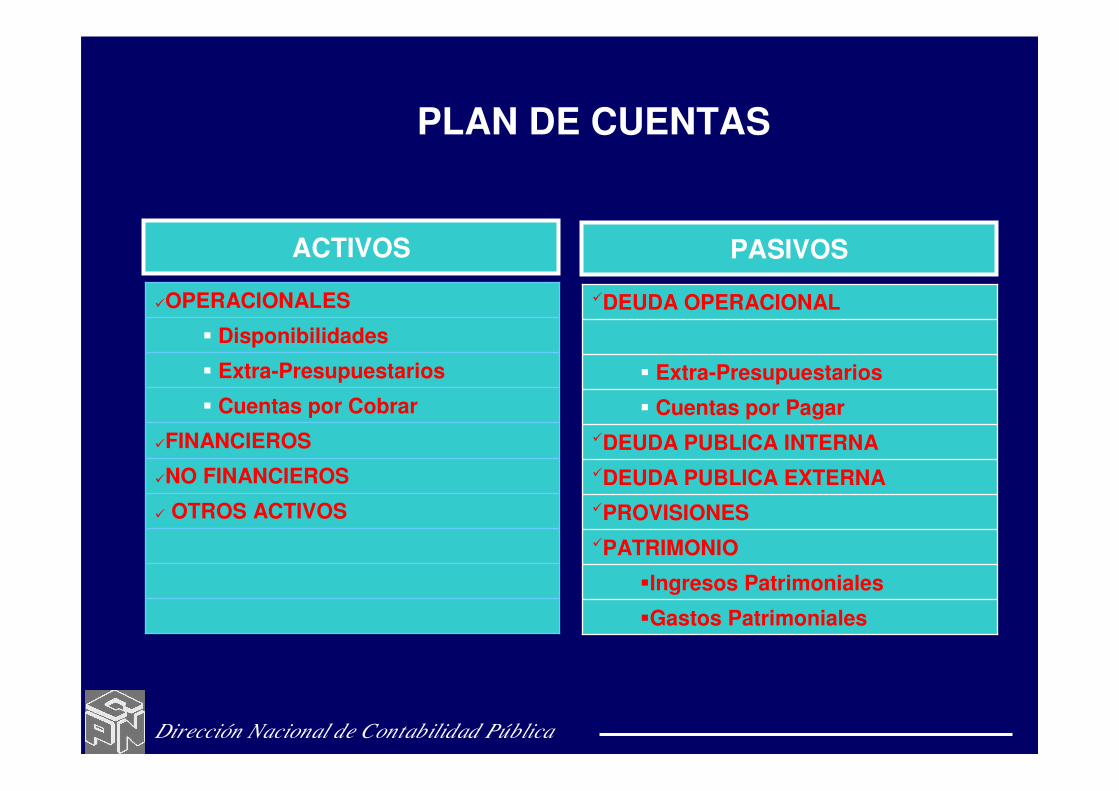

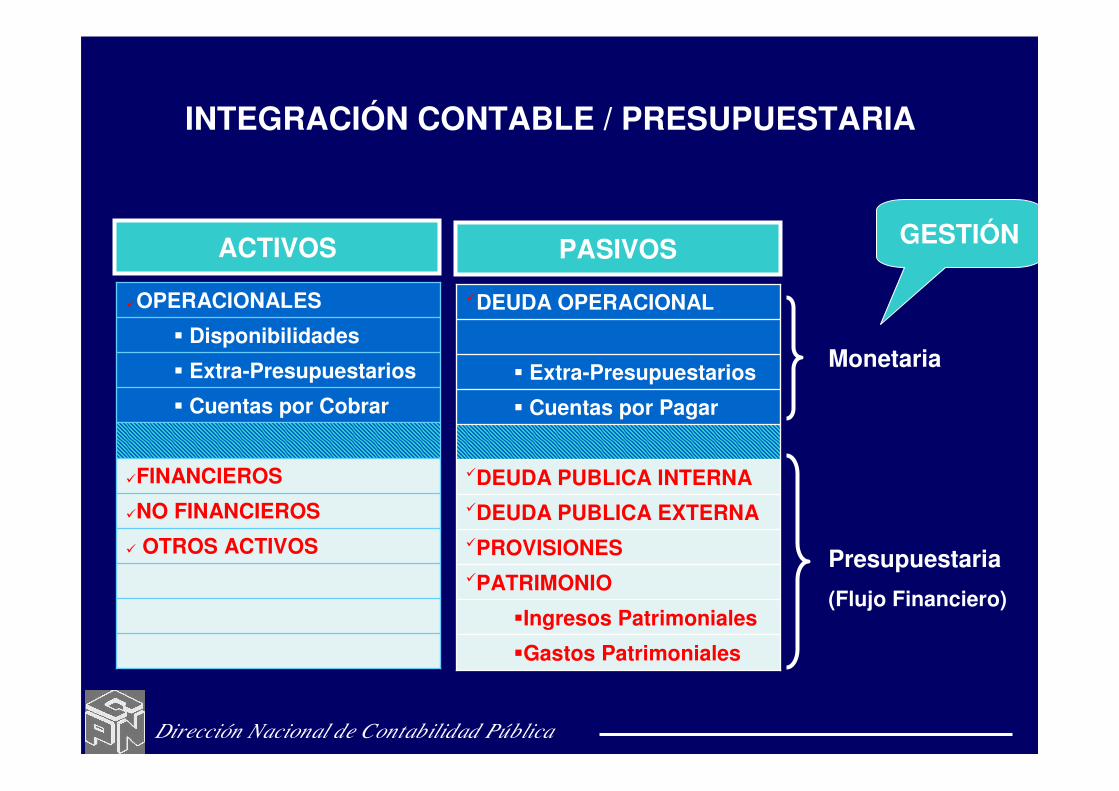

PLAN DE CUENTAS

Dirección Nacional de Contabilidad Pública

� Cuentas por Cobrar

� Extra-Presupuestarios

� Disponibilidades

� OTROS ACTIVOS

�NO FINANCIEROS

�FINANCIEROS

�OPERACIONALES

� Extra-Presupuestarios

� Cuentas por Pagar

�Gastos Patrimoniales

�Ingresos Patrimoniales

�PATRIMONIO

�PROVISIONES

�DEUDA PUBLICA EXTERNA

�DEUDA PUBLICA INTERNA

�DEUDA OPERACIONAL

ACTIVOS PASIVOS

PLAN DE CUENTAS

Dirección Nacional de Contabilidad Pública

� Cuentas por Cobrar

� Extra-Presupuestarios

� Disponibilidades

� OTROS ACTIVOS

�NO FINANCIEROS

�FINANCIEROS

�OPERACIONALES

� Extra-Presupuestarios

� Cuentas por Pagar

�Gastos Patrimoniales

�Ingresos Patrimoniales

�PATRIMONIO

�PROVISIONES

�DEUDA PUBLICA EXTERNA

�DEUDA PUBLICA INTERNA

�DEUDA OPERACIONAL

ACTIVOS PASIVOS

INTEGRACIÓN CONTABLE / PRESUPUESTARIA

Monetaria

Presupuestaria

(Flujo Financiero)

GESTIÓN

Dirección Nacional de Contabilidad Pública

�ENDEUDAMIENTO

�LIQUID.ACTIVOS FINANCIEROS

�VTA. DE ACTIVOS NO FINANCIEROS

�OTROS INGRESOS

�VENTA DE BIENES Y SERVICIOS

�DONACIONES

�CONTRIBUCIONES

�IMPUESTOS

�SERVICIO DE LA DEUDA PÚBLICA

�ADQ. DE ACTIVOS FINANCIEROS

�ADQ. DE ACTIVOS NO FINANCIEROS

�OTROS GASTOS

�COMPRA DE BIENES Y SERVICIOS

�DONACIONES

�PRESTACIONES SOCIALES

�PERSONAL Y OBLIG. SOCIALES

INGRESOS PRESUPUESTARIOS

GASTOS PRESUPUESTARIOS

CLASIFICADOR PRESUPUESTARIO / CONTABLE

+ PATRIMONIO

ACTIVOS NO OPERACIONALES

+ DEUDA PUBLICA

FLUJOS FINANCIEROS(ABONOS)

PATRIMONIO

+ ACTIVOS NO OPERACIONALES

DEUDA PUBLICA

FLUJOS FINANCIEROS

(CARGOS)

Dirección Nacional de Contabilidad Pública

Patrimonial

Activos No Operac.

Deuda Pública

Cuenta x Cobrar

Aumento

Disminución

Aumento

Haber

Haber

Haber

Aumento deDerechos

Debe

FLUJOS FINANCIEROS DE INGRESOS PRESUPUESTARIOS

Dirección Nacional de Contabilidad Pública

Patrimonial

Activos No Operac.

Deuda Pública

Cuenta x Pagar

Aumento

Disminución

Haber

Debe

Debe

Aumento deObligaciones

Disminución

Debe

FLUJOS FINANCIEROS DE GASTOS PRESUPUESTARIOS

Dirección Nacional de Contabilidad Pública

INGRESOS

CATEGORÍA 1

GENÉRICA 1

SUB-GENÉRICA 2

ESPECÍFICA 2

GASTOS

CATEGORÍA 1

GENÉRICA 1

SUB-GENÉRICA 2

ESPECÍFICA 2

CONTABLE

CLASE - NULO - x

RUBRO 1

CUENTA CONTABLE 1

SUB-CUENTA 2

S. S. CUENTA 2

ESTRUCTURA DE CODIFICACION

Dirección Nacional de Contabilidad Pública

INGRESOS 1

Pasaportes20

2141

Registros10

2141

Derechos administrativos generales

2141

DERECHOS ADMINISTRATIVOS

2041

Legalización de documentos30

2141

VENTA DE BIENES Y SERVICIOS41

INGRESOS PATRIMONIALES 4

Pasaportes20

2144

Registros10

2144

Derechos administrativos generales

2144

DERECHOS ADMINISTRATIVOS

2044

Legalización de documentos30

2144

VENTA DE BIENES Y SERVICIOS44

COMPRAS DE BIENES Y SERVICIOS

42

GASTOS2

Servicios de comunicaciones20

21

42

Servicios de energía eléctrica, agua y gas

10

21

42

Servicios básicos21

42

SERVICIOS 20

42

BIENES Y SERVICIOS43

GASTOS PATRIMONIALES3

Servicios de comunicaciones20

21

43

Servicios de energía eléctrica, agua y gas

10

21

43

Servicios básicos21

43

SERVICIOS 20

43

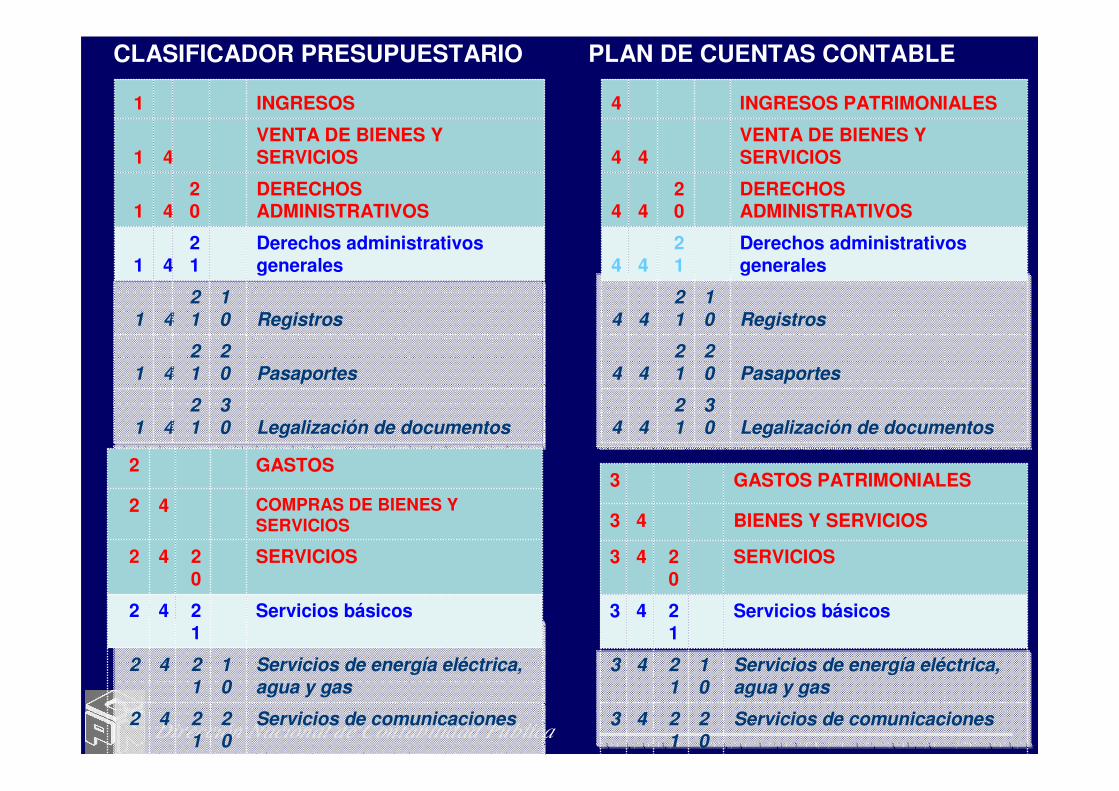

CLASIFICADOR PRESUPUESTARIO PLAN DE CUENTAS CONTABLE

Dirección Nacional de Contabilidad Pública

GASTOS2

Para otros fines901172

Para fines de vivienda301172

Para fines agropecuarios201172

Para fines educativos101172

Concesión de Préstamos1172

CONCESION DE PRESTAMOS1072

ADQ.DE ACTIVOS FINANCIEROS72

INGRESOS1

Para otros fines901171

Para fines de vivienda301171

Para fines agropecuarios201171

Para fines educativos101171

Concesión de Préstamos1171

REEMBOLSO DE PRESTAMOS1071

LIQ.DE ACTIVOS FINANCIEROS71

ACTIVOS1

Préstamos otros fines901131

Préstamos de vivienda301131

Préstamos agropecuarios201131

Préstamos educativos101131

Préstamos1131

PRESTAMOS1031

ACTIVOS FINANCIEROS31

CLASIFICADOR PRESUPUESTARIO PLAN DE CUENTAS CONTABLE

Dirección Nacional de Contabilidad Pública

INGRESOS1

Otros valores901181

Bonos municipales201181

Bonos del Tesoro Público101181

Colocación de valores1181

DEUDA INTERNA1081

ENDEUDAMIENTO81

GASTOS2

Amortización otros valores90

1182

Amortización Bonos municipales

20

1182

Amortización Bonos del Tesoro Público

10

1182

Amortización Colocación de valores

1182

AMORTIZACION DEUDA INTERNA

1082

SERVICIO DEUDA 82

PASIVO / PATRIMONIO2

Deuda en otros valores90

1132

Bonos municipales20

1132

Bonos del Tesoro Público10

1132

Colocación de valores1132

DEUDA INTERNA1032

DEUDA PUBLICA32

CLASIFICADOR PRESUPUESTARIO PLAN DE CUENTAS CONTABLE

Dirección Nacional de Contabilidad Pública12202

12201

30102

30101

10602

10601

10402

10401

10102

10102

Caja1111

Certificados Bancarios2111

De Justicia y Policía024111

De Administración General014111

TASAS POR COBRAR4111

CUENTAS POR COBRAR4011

Gobierno Central023111

Tesoro Público013111

TRANSFERENCIA Y REMESAS CAPITAL3111

CTAS POR COBRAR EXTRA-PRESUP.3011

Moneda Extranjera022111

Moneda Nacional012111

INVERSIONES TEMPORALES2011

Bancos Fondos “B”021211

Bancos Fondos “A”011211

ACTIVOS1

Bancos 1211

Moneda Extranjera021111

Moneda Nacional011111

Disponibilidades1011

ACTIVOS OPERACIONALES11

PLAN DE CUENTAS CONTABLE

ACTUAL NUEVO CUENTAS

Dirección Nacional de Contabilidad Pública

Gastos de Capital – Recursos Ordinarios021112442

432

431

412

411

441

CTAS POR PAGAR EXTRA-PRESUP1012

Remuneraciones por Pagar014112

Servicios024212

Bienes014212

Acreedores4212

Pensiones por Pagar024112

Remuneraciones y pensiones x pagar4112

CUENTAS POR PAGAR4012

PASIVOS / PATRIMONIO2

Gastos Corrientes – Recursos Ordinarios011112

Obligaciones Tesoro Público1112

.DEUDAS OPERACIONALES12

PLAN DE CUENTAS CONTABLE

ACTUAL NUEVO CUENTAS

Dirección Nacional de Contabilidad Pública

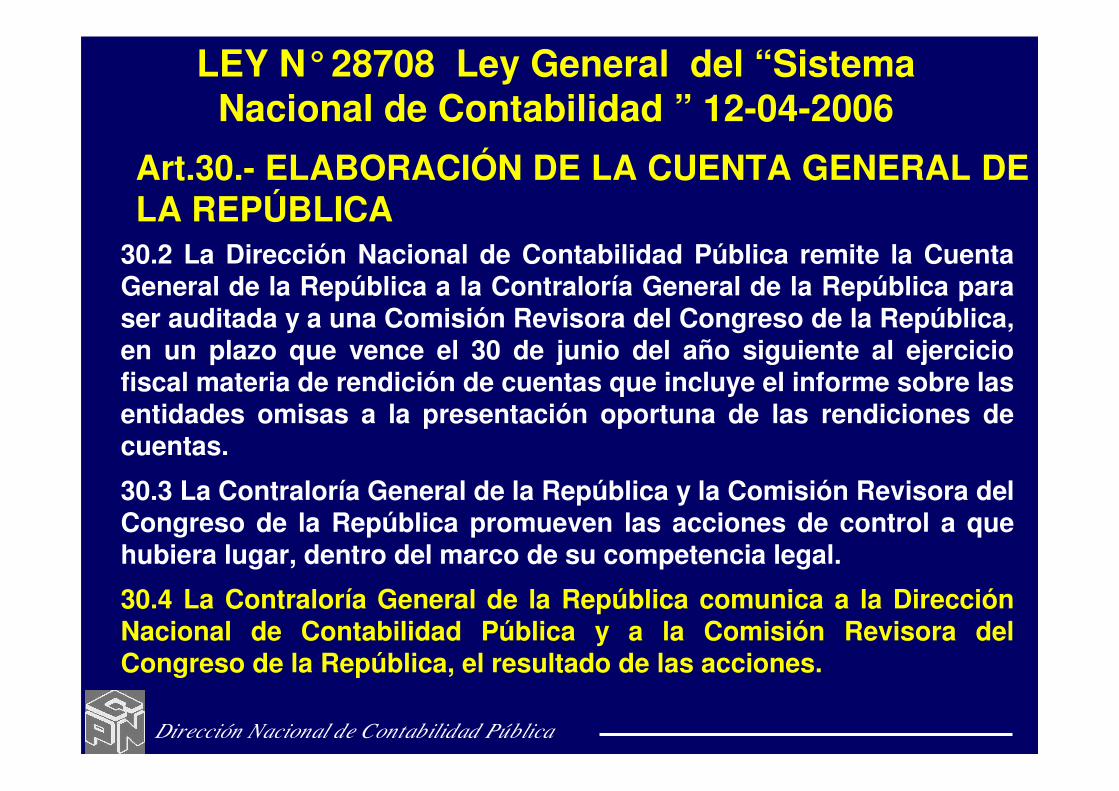

30.2 La Dirección Nacional de Contabilidad Pública remite la Cuenta General de la República a la Contraloría General de la República para ser auditada y a una Comisión Revisora del Congreso de la República, en un plazo que vence el 30 de junio del año siguiente al ejercicio fiscal materia de rendición de cuentas que incluye el informe sobre las entidades omisas a la presentación oportuna de las rendiciones de cuentas.

30.3 La Contraloría General de la República y la Comisión Revisora del Congreso de la República promueven las acciones de control a que hubiera lugar, dentro del marco de su competencia legal.

30.4 La Contraloría General de la República comunica a la Dirección Nacional de Contabilidad Pública y a la Comisión Revisora del Congreso de la República, el resultado de las acciones.

LEY N°28708 Ley General del “Sistema Nacional de Contabilidad ” 12-04-2006

Art.30.- ELABORACIÓN DE LA CUENTA GENERAL DE LA REPÚBLICA

Dirección Nacional de Contabilidad Pública

Art.36.- OBLIGACIONES Y RESPONSABILIDADESEl titular del pliego presupuestario o la máxima autoridad individual o colegiada de la entidad pública y los Directores Generales de Administración, los Directores de Contabilidad y de Presupuesto o quienes hagan sus veces en las entidades tienen responsabilidad administrativa y están obligados:a) A cumplir y hacer cumplir las disposiciones

establecidas en la presente Ley y su reglamento; b) A presentar a la Dirección Nacional de Contabilidad

Pública, las rendiciones de cuentas de la entidad del sector público en la que se desempeñen;

c) Etc…

LEY N°28708 Ley General del “Sistema Nacional de Contabilidad ” 12-04-2006

Dirección Nacional de Contabilidad Pública

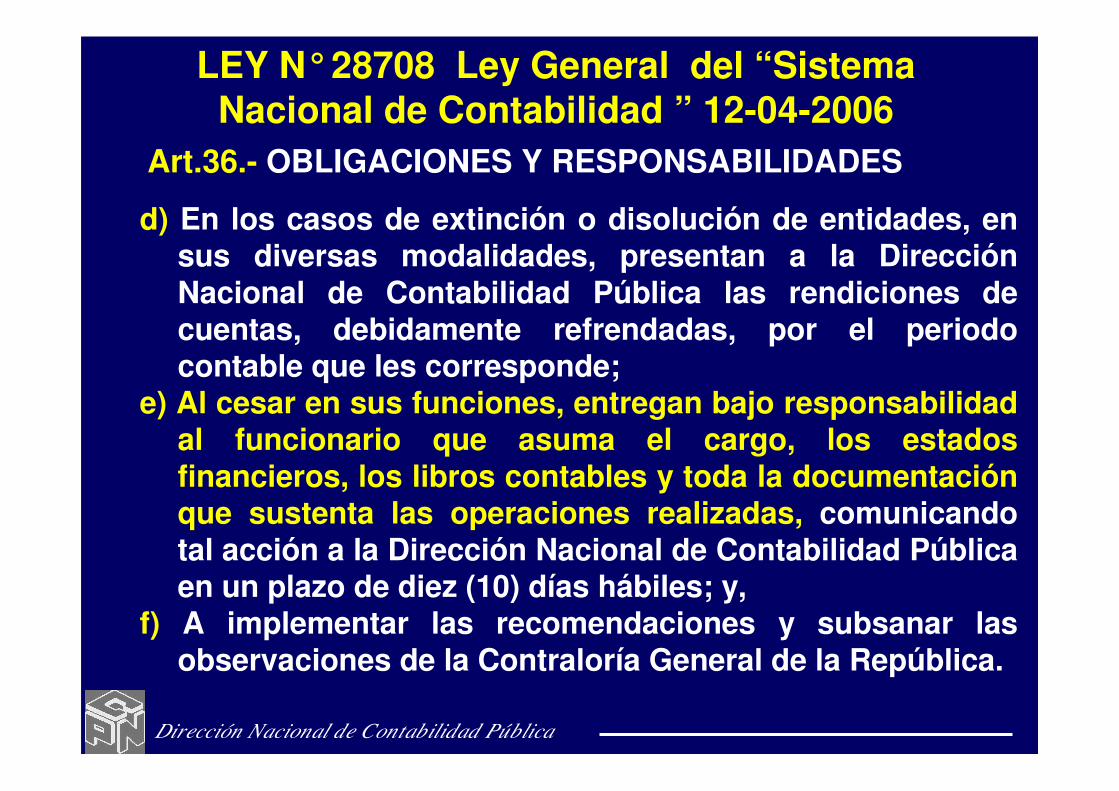

Art.36.- OBLIGACIONES Y RESPONSABILIDADES

d) En los casos de extinción o disolución de entidades, en sus diversas modalidades, presentan a la Dirección Nacional de Contabilidad Pública las rendiciones de cuentas, debidamente refrendadas, por el periodo contable que les corresponde;

e) Al cesar en sus funciones, entregan bajo responsabilidad al funcionario que asuma el cargo, los estados financieros, los libros contables y toda la documentación que sustenta las operaciones realizadas, comunicando tal acción a la Dirección Nacional de Contabilidad Pública en un plazo de diez (10) días hábiles; y,

f) A implementar las recomendaciones y subsanar las observaciones de la Contraloría General de la República.

LEY N°28708 Ley General del “Sistema Nacional de Contabilidad ” 12-04-2006

Dirección Nacional de Contabilidad Pública

Artículo 38.- Faltas Graves

a) La omisión de la presentación de las rendiciones de cuentas, requerida por la Dirección Nacional de Contabilidad Pública para la elaboración de la Cuenta General de la República.

b) La falta de implementación de las recomendaciones y la no subsanación por periodos mayores a un ejercicio fiscal.

c) La ausencia de documentación o no conservación de la documentación que sustente las transacciones ejecutadas en las entidades del sector público, por tiempo no menor de diez (10) años.

LEY N°28708 Ley General del “Sistema Nacional de Contabilidad ” 12-04-2006

Dirección Nacional de Contabilidad Pública

Artículo 38.- Faltas Graves

d) La presentación de rendiciones de cuentas inconsistente o sin el sustento requerido.

e) La ejecución del gasto presupuestal sin el financiamiento correspondiente.

f) No entregar los libros contables y documentación que sustenten las operaciones realizadas en su gestión.

LEY N°28708 Ley General del “Sistema Nacional de Contabilidad ” 12-04-2006

Dirección Nacional de Contabilidad Pública

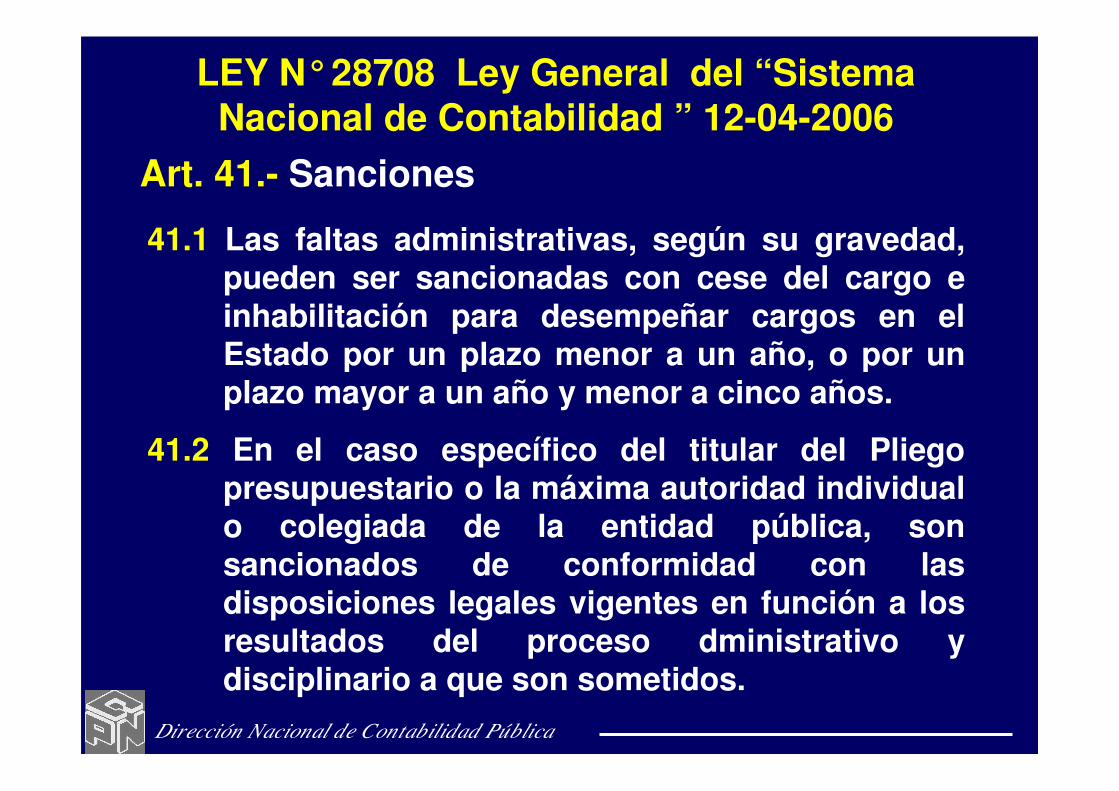

Art. 41.- Sanciones

41.1 Las faltas administrativas, según su gravedad, pueden ser sancionadas con cese del cargo e inhabilitación para desempeñar cargos en el Estado por un plazo menor a un año, o por un plazo mayor a un año y menor a cinco años.

41.2 En el caso específico del titular del Pliego presupuestario o la máxima autoridad individual o colegiada de la entidad pública, son sancionados de conformidad con las disposiciones legales vigentes en función a los resultados del proceso dministrativo y disciplinario a que son sometidos.

LEY N°28708 Ley General del “Sistema Nacional de Contabilidad ” 12-04-2006

Dirección Nacional de Contabilidad Pública

Ley 27815 Ley del Código de Ética de la Función Pública del 13-08-2002

Art.2° La función Pública es toda actividad temporal o permanente, remunerada o honoraria, realizada por una persona, en nombre o al servicio de las entidades de la Administración pública, en cualquier de sus niveles de jerarquía.

Art.4° Se considera como servidor público a todo funcionario, servidor o empleado de las entidades de la administración pública, en cualquiera de los niveles jerárquicos sea este nombrado, contratado, designado, de confianza o electo que desempeñe actividades o funciones en nombre o al servicio del estado. No importando régimen jurídico de la entidad, laboral o contratación,..

Dirección Nacional de Contabilidad Pública

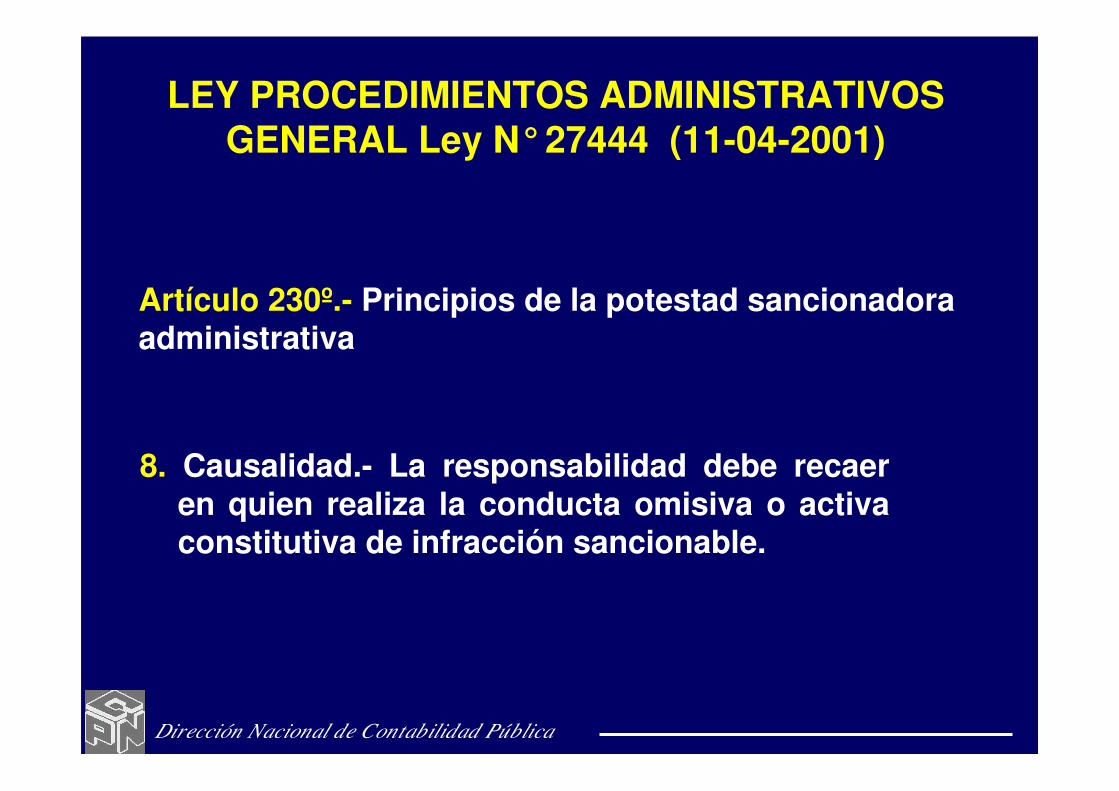

LEY PROCEDIMIENTOS ADMINISTRATIVOS GENERAL Ley N°27444 (11-04-2001)

Artículo 230º.- Principios de la potestad sancionadora administrativa

8. Causalidad.- La responsabilidad debe recaer en quien realiza la conducta omisiva o activa constitutiva de infracción sancionable.

Dirección Nacional de Contabilidad Pública��� ���� �� ����� ��� ���������� ���� �� ����� ��� �����������