Dirección y Organización de Empresas 20091 CONTROL CUARTA ETAPA DEL PROCESO ADMINISTRATIVO CUARTA...

31

Dirección y Organización de Empresas 2009 1 CONTROL CONTROL CUARTA ETAPA DEL PROCESO ADMINISTRATIVO CUARTA ETAPA DEL PROCESO ADMINISTRATIVO

-

Upload

francisco-javier-castillo-miranda -

Category

Documents

-

view

251 -

download

0

Transcript of Dirección y Organización de Empresas 20091 CONTROL CUARTA ETAPA DEL PROCESO ADMINISTRATIVO CUARTA...

Dirección y Organización de Empresas 2009

1

CONTROLCONTROL

CUARTA ETAPA DEL PROCESO ADMINISTRATIVOCUARTA ETAPA DEL PROCESO ADMINISTRATIVO

Dirección y Organización de Empresas 2009

2

“ Si los planes no se controlan, seguramente fracasarán ”

Peter Drucker

Dirección y Organización de Empresas 2009

3

DEFINICIONES Y CONCEPTO

Las organizaciones utilizan el control :

para asegurarse que van en camino correctopara verificar que utilizan los recursos de forma eficiente

Dirección y Organización de Empresas 2009

5

DEFINICIONES Y CONCEPTO

Definición de Control de Fayol

Que todo se efectúe de acuerdo al plan que ha Que todo se efectúe de acuerdo al plan que ha sido adoptado, a las órdenes dadas y a los sido adoptado, a las órdenes dadas y a los principios establecidos. Su objeto es señalar los principios establecidos. Su objeto es señalar los errores a fin de que sean rectificados y prevenir errores a fin de que sean rectificados y prevenir de que ocurran nuevamente.de que ocurran nuevamente.

Dirección y Organización de Empresas 2009

6

DEFINICIONES Y CONCEPTO

Definición de Control de Koontz y O´Donnell

Es la medición y correción de las actividades de Es la medición y correción de las actividades de los subordinados para asegurar que los eventos los subordinados para asegurar que los eventos se ajustan a los planes.se ajustan a los planes.

Mide el desempeño en relación a las metasMide el desempeño en relación a las metas Muestra la existencia de desviacionesMuestra la existencia de desviaciones Promueve la corrección de las desviacionesPromueve la corrección de las desviaciones Contribuye al cumplimiento de los planesContribuye al cumplimiento de los planes

Dirección y Organización de Empresas 2009

8

DEFINICIONES Y CONCEPTO

Evolución del concepto de controlEvolución del concepto de control

Verificar los desvíos,Verificar los desvíos,con un fin de penalizar,con un fin de penalizar,

e indirectamentee indirectamente corregircorregir

Complemento delproceso de planear, más

ligado al objetivo de la organización

Dirección y Organización de Empresas 2009

9

DEFINICIONES Y CONCEPTO

CONTROLCONTROL

PLANIFICACIÓNPLANIFICACIÓN

Dirección y Organización de Empresas 2009

10

DEFINICIONES Y CONCEPTO

•A medida que se va delegando A medida que se va delegando autoridad, se va haciendo más autoridad, se va haciendo más necesario. necesario.

•El control se desarrolla en toda la El control se desarrolla en toda la organización : alta dirección, organización : alta dirección, línea jerárquica y demás línea jerárquica y demás supervisores.supervisores.

Dirección y Organización de Empresas 2009

11

IMPORTANCIA DEL CONTROL

• PERMITE A LOS ADMINISTRADORES DETECTAR LOS CAMBIOSCAMBIOS QUE AFECTAN A LA ORGANIZACIÓN

• FACILITA VERIFICAR SI LA DELEGACIÓN DELEGACIÓN DE AUTORIDADDE AUTORIDAD SE CUMPLIO COMO ESTABA PREVISTO

• POSIBILITA LA DETECCIÓN DE ERRORESERRORES A TIEMPO, PARA EVITAR PERDIDAS

FACTORES QUE LA DETERMINAN :FACTORES QUE LA DETERMINAN :

Dirección y Organización de Empresas 2009

12

TIPOS DE CONTROL

• SOBRE RESULTADOS (OPEN) - una vez terminada la tarea : control de calidad de un neumático

• AUTOMATICO (FEED BACK) - a medida que se lleva a cabo la acción : control durante la fabricación de un automóvil

POR EL MODO DE OPERAR :POR EL MODO DE OPERAR :

Dirección y Organización de Empresas 2009

13

TIPOS DE CONTROL

• CONTÍNUO - sin interrupciones : recuento de dinero que hace el tesorero

• PERIÓDICO - a intervalos : arqueo de caja de fin de mes

• EVENTUAL - en circunstancias : arqueo de caja sorpresivo

SEGÚN LA CONTINUIDAD :SEGÚN LA CONTINUIDAD :

Dirección y Organización de Empresas 2009

14

TIPOS DE CONTROL

• PREVENTIVO - antes de los hechos que se desarrollarán : control de equipos de un avión antes del vuelo

• CONCOMITANTE - durante el desarrollo de los hechos : supervisión diaria del jefe sobre el trabajo de sus subordinados

• POSTERIOR - luego de realizados : revisación de un vehículo luego de ser reparado

SEGÚN EL MOMENTO EN QUE SESEGÚN EL MOMENTO EN QUE SEREALIZA:REALIZA:

Dirección y Organización de Empresas 2009

15

TIPOS DE CONTROL

• ANALÍTICO - sobre todos los hechos : inventario físico de fin de ejercicio

• SINTÉTICO - sobre parte de ellos : control sobre muestras en una auditoría de compras

SEGÚN LA INTENSIDAD CON QUE SESEGÚN LA INTENSIDAD CON QUE SEREALIZA:REALIZA:

Dirección y Organización de Empresas 2009

16

TIPOS DE CONTROL

• DE LEGALIDAD - verifica el cumplimiento con las normas : control en el Estado de las ofertas presentadas a una licitación (TOCAF)

• DE MÉRITO (OPORTUNIDAD O CONVENIENCIA) - atiende a éstos atributos : control de inspectores de tránsito

SEGÚN EL OBJETO DEL CONTROL:SEGÚN EL OBJETO DEL CONTROL:

Dirección y Organización de Empresas 2009

17

TIPOS DE CONTROL

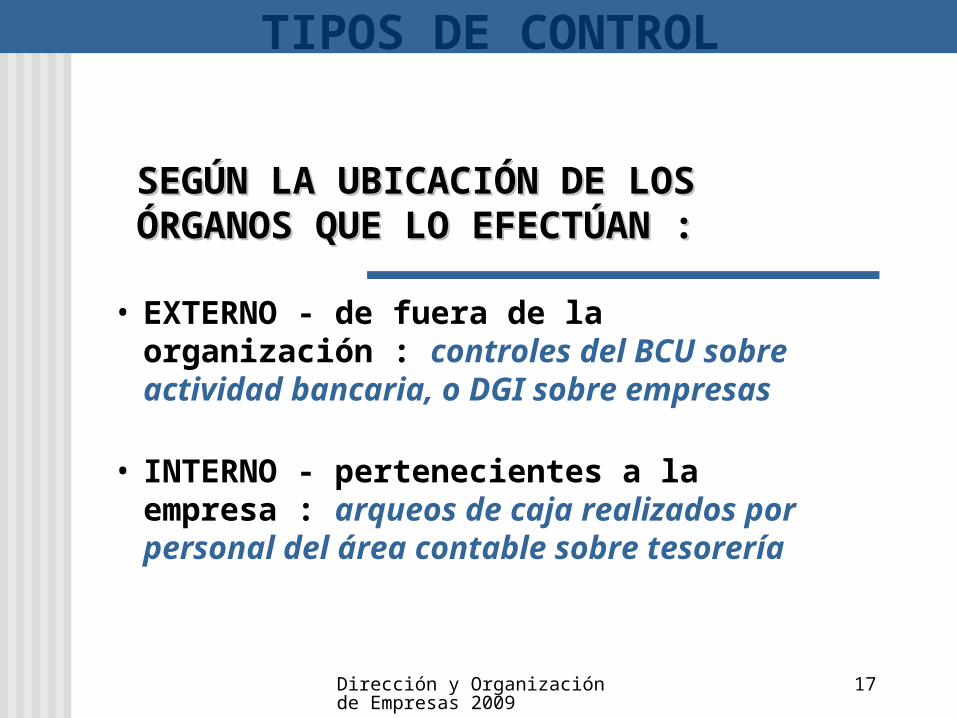

• EXTERNO - de fuera de la organización : controles del BCU sobre actividad bancaria, o DGI sobre empresas

• INTERNO - pertenecientes a la empresa : arqueos de caja realizados por personal del área contable sobre tesorería

SEGÚN LA UBICACIÓN DE LOSSEGÚN LA UBICACIÓN DE LOSÓRGANOS QUE LO EFECTÚAN :ÓRGANOS QUE LO EFECTÚAN :

Dirección y Organización de Empresas 2009

18

TIPOS DE CONTROL

• ESTRATÉGICO - en el máximo nivel de responsabilidad : control sobre la aplicación de políticas de cobranza

• DE GESTIÓN - en un nivel intermedio : control sobre los programas de cobranza por zona

• OPERATIVO - en el nivel operativo : control sobre el depósito de lo cobrado en un dia

DE ACUERDO AL NIVEL JERÁRQUICODE ACUERDO AL NIVEL JERÁRQUICOEN EL QUE SE REALIZA :EN EL QUE SE REALIZA :

Dirección y Organización de Empresas 2009

19

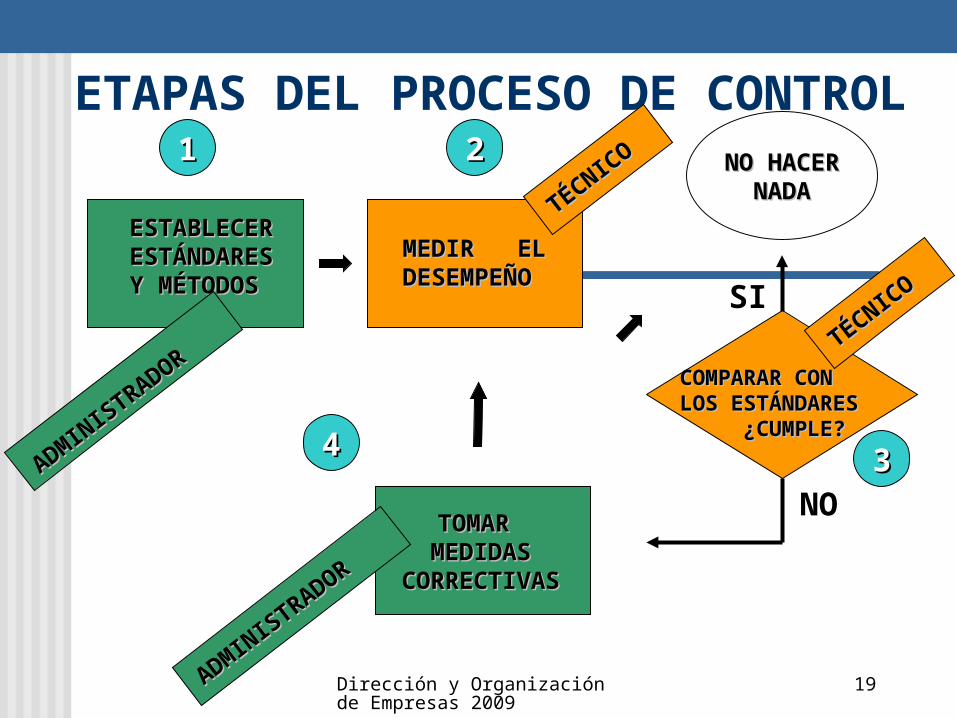

ETAPAS DEL PROCESO DE CONTROL

ESTABLECERESTABLECERESTÁNDARESESTÁNDARESY MÉTODOSY MÉTODOS

MEDIR ELMEDIR ELDESEMPEÑODESEMPEÑO

COMPARAR CONCOMPARAR CONLOS ESTÁNDARESLOS ESTÁNDARES ¿CUMPLE?¿CUMPLE?

SI

NO HACERNO HACERNADANADA

NOTOMAR TOMAR

MEDIDASMEDIDASCORRECTIVASCORRECTIVAS

11 22

3344ADM

INIS

TRADOR

ADMIN

ISTRADOR

ADMIN

ISTRADOR

ADMIN

ISTRADOR

TÉCNICO

TÉCNICO

TÉCNICO

TÉCNICO

Dirección y Organización de Empresas 2009

20

FACTORES DE CONTINGENCIADEL PROCESO DE CONTROL

• TAMAÑO DE LA ORGANIZACIÓN

• NIVEL JERÁRQUICO CONTROLADO

• GRADO DE DESCENTRALIZACIÓN

• TIPO DE ESTRUCTURA ORGANIZACIONAL

• IMPORTANCIA DE LA ACTIVIDAD

Influyen en el diseño del sistema de control :

Dirección y Organización de Empresas 2009

21

REQUISITOS QUE DEBE CUMPLIR UN SISTEMA DE

CONTROL EFECTIVO• PROPORCIONAR INFORMACIÓN ÚTIL Y COMPRENSIBLE• PROPORCIONAR INFORMACIÓN PRECISA Y OPORTUNA• PROPORCIONAR INFORMACIÓN COMPLETA Y JUSTA• OFRECER RESPUESTAS RÁPIDAS Y ADECUADAS• FLEXIBILIDAD PARA ADAPTARSE A LOS CAMBIOS• ECONOMICIDAD• GUIAR HACIA LA ACCIÓN CORRECTIVA• ADECUACIÓN A LA ACTIVIDAD Y AL NIVEL JERÁRQUICO

CONTROLADOS

• OBJETIVIDAD

Dirección y Organización de Empresas 2009

22

INSTRUMENTOS DE CONTROL

INSTRUMENTOS DE CONTROL PRESUPUESTARIO

RATIOS

CUADRO DE MANDO

PUNTO DE EQUILIBRIO

ANALISIS DE VARIACIONES

AGENTES DE CONTROL

Dirección y Organización de Empresas 2009

23

INSTRUMENTOS DE CONTROL

INSTRUMENTOS DE CONTROL PRESUPUESTARIOINSTRUMENTOS DE CONTROL PRESUPUESTARIO

Comparar las previsiones (planes) con los gastos o ingresos Comparar las previsiones (planes) con los gastos o ingresos

reales, buscando explicaciones de las desviaciones si existieran.reales, buscando explicaciones de las desviaciones si existieran.

PRESUPUESTOS OPERATIVOS - de gastos ( en cantidades y en pesos), de ingresos o de utilidades

PRESUPUESTOS FINANCIEROS - Fuentes y Usos de Fondos Pto. de Caja y Balance General.

Dirección y Organización de Empresas 2009

24

INSTRUMENTOS DE CONTROL

RATIOSRATIOS Relaciones entre variables significativas para la empresa, paraRelaciones entre variables significativas para la empresa, para

las que se establecen estándares que luego se comparan conlas que se establecen estándares que luego se comparan con

cifras realescifras reales

COMERCIAL - Satisfacción del cliente medida por encuestaCOMERCIAL - Satisfacción del cliente medida por encuesta

Participación del mercado de la empresaParticipación del mercado de la empresa

FINANZAS - Liquidez = Act. Cte./ Pas. Cte.FINANZAS - Liquidez = Act. Cte./ Pas. Cte.

PERSONAL – Ausentismo promedio mensual año 2009 = PERSONAL – Ausentismo promedio mensual año 2009 =

[[ faltas (en – jun) faltas (en – jun)20092009]/6]/6

PRODUCCIÓN – Rotación de inventarios = Cto. Vtas./ Inventario PRODUCCIÓN – Rotación de inventarios = Cto. Vtas./ Inventario

Promedio Promedio

Dirección y Organización de Empresas 2009

25

INSTRUMENTOS DE CONTROLCUADROS DE MANDO (TABLEAU DE BORD)CUADROS DE MANDO (TABLEAU DE BORD)

ES UN SISTEMA DE INDICADORES (PRINCIPALMENTE FINANCIEROS) PARA MOSTRAR EL FUNCIONAMIENTO DE LA EMPRESA , FACILITAR LATOMA DE DECISIONES Y PERMITIR EL CONTROL DE GESTIÓN.

LOS INDICADORES MAS UTILIZADOS REFIEREN A :• VENTAS• ACTIVIDAD • RENTABILIDAD

LA INFORMACIÓN DEBERÁ SER :• LA MAS IMPORTANTE PARA LA GESTIÓN• EXPUESTA DE MANERA CLARA• SISTEMATIZADA PARA LA TOMA DE DECISIONES

Dirección y Organización de Empresas 2009

26

Dirección y Organización de Empresas 2009

27

INSTRUMENTOS DE CONTROLCUADRO DE MANDO INTEGRAL (BALANCE CUADRO DE MANDO INTEGRAL (BALANCE

SCORECARD)SCORECARD) ES UN INSTRUMENTO DE GESTIÓN, QUE CONTIENE ELEMENTOS DE

LA PLANIFICACIÓN ESTRATÉGICA Y PERMITE VERIFICAR SU CUMPLIMIENTO.

UN FORMATO DEL CMI PRESENTA 4 ELEMENTOS DE LA GESTIÓN :1. PERSPECTIVA FINANCIERA2. PERSPECTIVA DEL CLIENTE3. PERSPECTIVA DE PROCESOS INTERNOS4. PESPECTIVA DE FORMACIÓN Y CRECIMIENTO

PLANTEA DISTINTOS OBJETIVOS DE CADA UNA DE ESAS PERSPECTIVASY PARA CADA UNO ESTABLECE INDICADORES

Dirección y Organización de Empresas 2009

28

CUADRO DE MANDO INTEGRALCUADRO DE MANDO INTEGRAL

Dirección y Organización de Empresas 2009

29

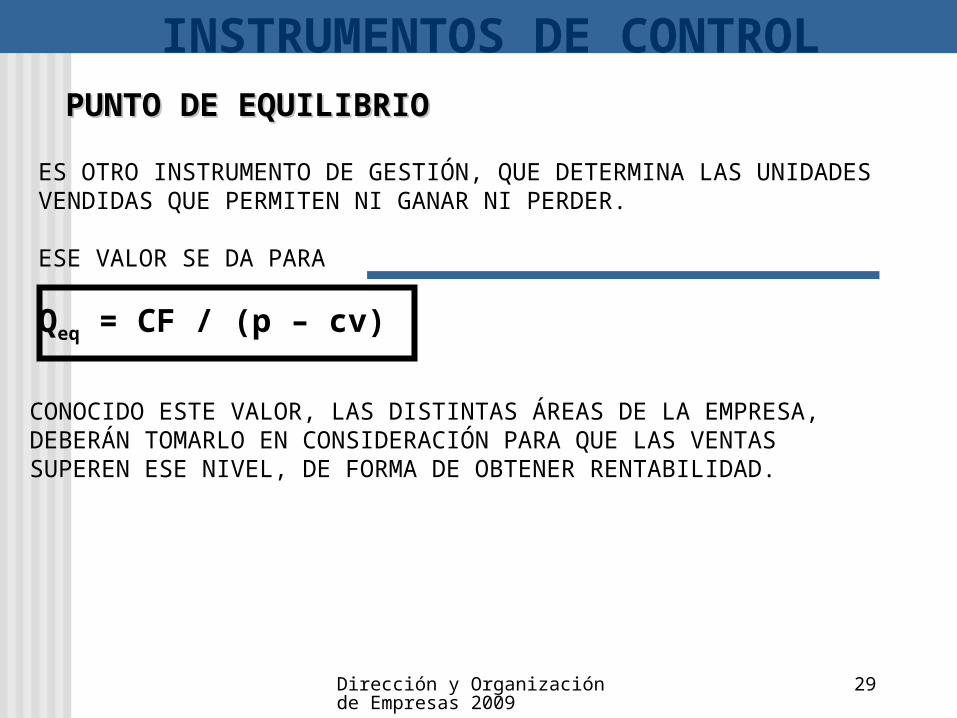

INSTRUMENTOS DE CONTROLPUNTO DE EQUILIBRIOPUNTO DE EQUILIBRIO

ES OTRO INSTRUMENTO DE GESTIÓN, QUE DETERMINA LAS UNIDADESVENDIDAS QUE PERMITEN NI GANAR NI PERDER.

ESE VALOR SE DA PARA

Qeq = CF / (p – cv)

CONOCIDO ESTE VALOR, LAS DISTINTAS ÁREAS DE LA EMPRESA, DEBERÁN TOMARLO EN CONSIDERACIÓN PARA QUE LAS VENTAS SUPEREN ESE NIVEL, DE FORMA DE OBTENER RENTABILIDAD.

Dirección y Organización de Empresas 2009

30

INSTRUMENTOS DE CONTROLANÁLISIS DE VARIACIONESANÁLISIS DE VARIACIONES

ESTE INSTRUMENTO DE CONTROL, BUSCA EXPLICAR LA RAZÓN POR LA QUE SE PRODUCEN VARIACIONES ENTRE LOS VALORESREALES Y ESTIMADOS TANTO EN CANTIDADES COMO EN PRECIOS.

VAR = CR x PR – CE x PE

HACIENDO OPERACIONES LLEGAMOS A :

PR x (CR – CE) + CE x (PR – PE) = VAR

VARIACIÓNCANTIDAD

VARIACIÓN PRECIO

Dirección y Organización de Empresas 2009

31

INSTRUMENTOS DE CONTROLAGENTES DE CONTROLAGENTES DE CONTROL

DESDE QUE EL CONTROL ABARCA A TODA LA EMPRESA, EXISTEN DISTINTOS AGENTES QUE CUMPLEN TAREAS DE CONTROL :

1. INTEGRANTES DE LA CÚPULA ESTRATÉGICA2. INTEGRANTES DE LA LÍNEA JERÁRQUICA3. AUDITORES EXTERNOS

a) AUDITORÍAS CONTABLESb) AUDITORÍAS DE GESTIÓNc) AUDITORÍAS DE CALIDADd) AUDITORÍAS AMBIENTALES

4. AUDITORES INTERNOSa) CONTROL INTERNOb) RIESGO

Dirección y Organización de Empresas 2009

32

FLUJO DE CAJA AÑO 2009

1er. TRIM. 2do. TRIM 3er. TRIM 4to. TRIM

SALDO INICIAL 6062 8646 13649 17088

INGRESOSCOBRO VTAS. CTDO. 768 853 905 945

COBRO DEUDORES 22530 26536 28240 29650

COBRO VTAS. B/USO 540 0 0 0

TOTAL 23838 27389 29145 30595

TOTAL INGRESOS 29900 36035 42794 47683

EGRESOS

PAGO COMPRA MERC. 840 873 909 946

PAGO SUELDOS 4507 5506 4737 4256

PAGO CARGAS SOCIAL. 1372 1970 2267 2062

PAGO IMPUESTOS 3606 578 2814 3290

PAGO GTOS.PROD. 102 102 102 102

PAGO GTOS.ADM.VTAS 324 324 324 324

PAGO GTOS.FINANC. 503 527 553 581

PAGO COMPRA B/USO 506 0 25859

DIVIDENDOS 10000 12000 14000 18000

TOTAL GASTOS 21254 22386 25706 55420

SUPERAVIT/DEFICIT 8646 13649 17088 -7737

Dirección y Organización de Empresas 2009

33

31/12/2008 31/12/2009 FUENTES USOSACTIVODisponibilidades 100 200 100Créditos por Ventas 1500 2000 500Bienes de Cambio 3000 2500 500Bienes de Uso 7500 7800 300Total Activo 12100 12500PASIVO y PATRIMONIODeudas Comerciales 4500 5500 1000Deudas Financieras 3000 2500 500Deudas Diversas 1100 900 200Capital 1500 1500Resultados Acumulados 2000 2100 100Total Pasivo y Patrim. 12100 12500 1600 1600

ESTADO DE USOS Y FUENTES DE FONDOS