Diversos autores plantean que - … · La contabilidad es el sistema que mide las actividades del...

34

Material Complementario: ANÁLISIS DE LOS ESTADOS FINANCIEROS. Dra. Nury Hernández de Alba Álvarez Introducción. La contabilidad tiene la misión de suministrar datos a la dirección de la empresa para poder realizar el proceso de planeación, administración y gestión, además de la información a todos los usuarios, tanto internos como externos. La importancia del dato contable ha asumido mayor peso en la medida en que se han perfeccionado las teorías de la dirección científica, la cual exige un flujo de información veraz y precisa. Además, el desarrollo de la informática en el mundo actual ha transformado la faz externa de la contabilidad; no así la interna, que está dada por sus conceptos contables. Este proceso ha permitido el manejo de un número mayor de datos con gran fiabilidad. Diversos autores plantean que: La contabilidad es el arte de interpretar, medir y describir la actividad económica. El propósito fundamental de la contabilidad es proporcionar información financiera sobre una entidad económica. El papel del sistema contable de la organización es desarrollar y comunicar esta información. (Meighs and Meighs). La contabilidad es el arte de registrar, clasificar y resumir en forma significativa y en términos de dinero, las operaciones y los hechos que son cuando menos de carácter financiero, así como el de interpretar los resultados. (Instituto Americano de Contadores Públicos) La contabilidad es la ciencia que se encarga del estudio cualitativo del patrimonio, tanto en su aspecto estático como dinámico, con la finalidad de lograr la dirección adecuada de las riquezas que lo integran. (Enrique Luque de Lázaro, venezolano) La contabilidad es el sistema que mide las actividades del negocio, procesa esa información convirtiéndolas en informes y comunica estos hallazgos a los encargados de tomar las decisiones. (Charles Hongreen) La contabilidad es una ciencia ya que se basa en un conjunto de principios, métodos y procedimientos. Es un proceso que identifica, registra, clasifica y resume todas las operaciones desarrolladas por una empresa, lo que permite medir e informar los resultados económico – financieros con vistas a la toma de decisiones. (NCIF) La información contable es, por tanto, un instrumento poderoso de la administración. El uso inteligente de esta información probablemente solo pueda lograrse si los encargados de tomar decisiones en el negocio comprenden los aspectos esenciales del proceso contable, que termina con un producto final, los estados financieros y el análisis de dichos estados, permitiendo conocer la realidad que subyace tras esa información. De lo expresado se deduce que la elaboración de los estados financieros básicos, estado de situación (Balance General) y de resultados(Ganacias o pérdidas), no constituyen un fin en sí mismos; todo lo contrario, marcan el comienzo de la etapa analítica.

Transcript of Diversos autores plantean que - … · La contabilidad es el sistema que mide las actividades del...

Material Complementario: ANÁLISIS DE LOS ESTADOS FINANCIEROS.

Dra. Nury Hernández de Alba Álvarez

Introducción.

La contabilidad tiene la misión de suministrar datos a la dirección de la empresa para poder

realizar el proceso de planeación, administración y gestión, además de la información a todos los

usuarios, tanto internos como externos. La importancia del dato contable ha asumido mayor peso en

la medida en que se han perfeccionado las teorías de la dirección científica, la cual exige un flujo de

información veraz y precisa. Además, el desarrollo de la informática en el mundo actual ha

transformado la faz externa de la contabilidad; no así la interna, que está dada por sus conceptos

contables. Este proceso ha permitido el manejo de un número mayor de datos con gran fiabilidad.

Diversos autores plantean que:

La contabilidad es el arte de interpretar, medir y describir la actividad económica. El

propósito fundamental de la contabilidad es proporcionar información financiera sobre una

entidad económica. El papel del sistema contable de la organización es desarrollar y

comunicar esta información. (Meighs and Meighs).

La contabilidad es el arte de registrar, clasificar y resumir en forma significativa y en

términos de dinero, las operaciones y los hechos que son cuando menos de carácter

financiero, así como el de interpretar los resultados. (Instituto Americano de Contadores

Públicos)

La contabilidad es la ciencia que se encarga del estudio cualitativo del patrimonio, tanto en

su aspecto estático como dinámico, con la finalidad de lograr la dirección adecuada de las

riquezas que lo integran. (Enrique Luque de Lázaro, venezolano)

La contabilidad es el sistema que mide las actividades del negocio, procesa esa información

convirtiéndolas en informes y comunica estos hallazgos a los encargados de tomar las

decisiones. (Charles Hongreen)

La contabilidad es una ciencia ya que se basa en un conjunto de principios, métodos y

procedimientos. Es un proceso que identifica, registra, clasifica y resume todas las

operaciones desarrolladas por una empresa, lo que permite medir e informar los resultados

económico – financieros con vistas a la toma de decisiones. (NCIF)

La información contable es, por tanto, un instrumento poderoso de la administración. El uso

inteligente de esta información probablemente solo pueda lograrse si los encargados de tomar

decisiones en el negocio comprenden los aspectos esenciales del proceso contable, que termina

con un producto final, los estados financieros y el análisis de dichos estados, permitiendo conocer

la realidad que subyace tras esa información.

De lo expresado se deduce que la elaboración de los estados financieros básicos, estado de

situación (Balance General) y de resultados(Ganacias o pérdidas), no constituyen un fin en sí

mismos; todo lo contrario, marcan el comienzo de la etapa analítica.

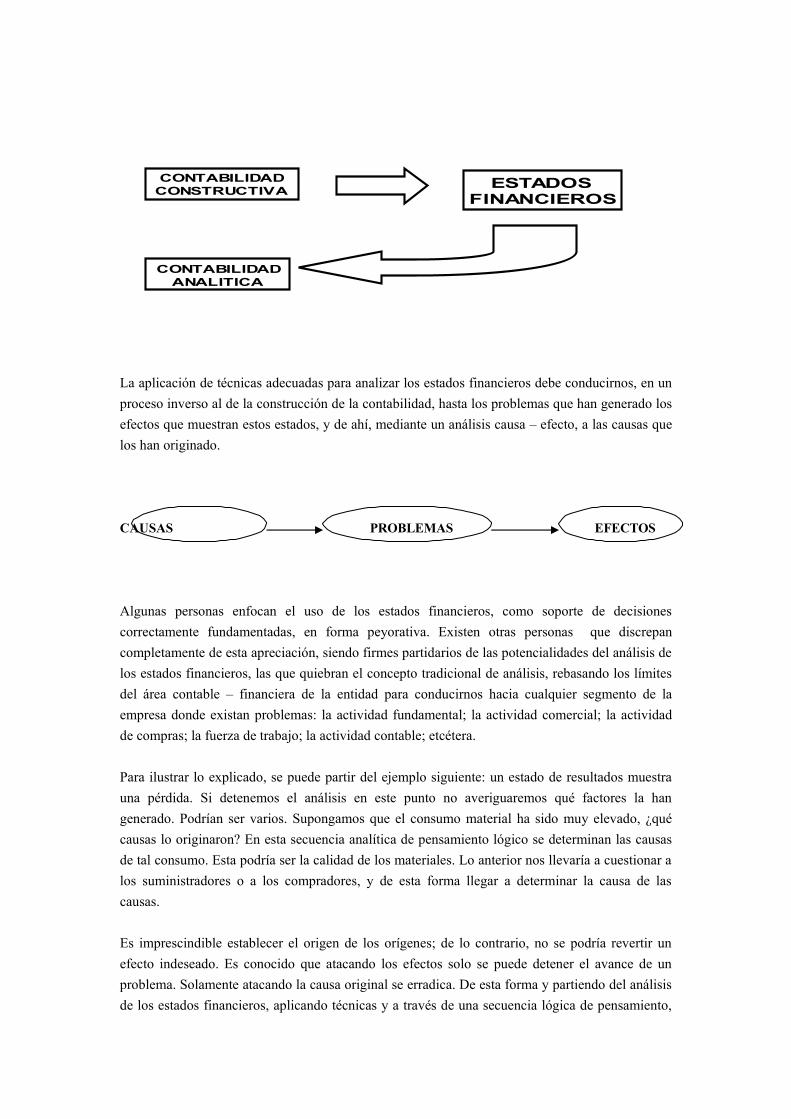

CONTABILIDAD CONSTRUCTIVA

CONTABILIDAD ANALITICA

ESTADOSFINANCIEROS

La aplicación de técnicas adecuadas para analizar los estados financieros debe conducirnos, en un

proceso inverso al de la construcción de la contabilidad, hasta los problemas que han generado los

efectos que muestran estos estados, y de ahí, mediante un análisis causa – efecto, a las causas que

los han originado.

CAUSAS PROBLEMAS EFECTOS

Algunas personas enfocan el uso de los estados financieros, como soporte de decisiones

correctamente fundamentadas, en forma peyorativa. Existen otras personas que discrepan

completamente de esta apreciación, siendo firmes partidarios de las potencialidades del análisis de

los estados financieros, las que quiebran el concepto tradicional de análisis, rebasando los límites

del área contable – financiera de la entidad para conducirnos hacia cualquier segmento de la

empresa donde existan problemas: la actividad fundamental; la actividad comercial; la actividad

de compras; la fuerza de trabajo; la actividad contable; etcétera.

Para ilustrar lo explicado, se puede partir del ejemplo siguiente: un estado de resultados muestra

una pérdida. Si detenemos el análisis en este punto no averiguaremos qué factores la han

generado. Podrían ser varios. Supongamos que el consumo material ha sido muy elevado, ¿qué

causas lo originaron? En esta secuencia analítica de pensamiento lógico se determinan las causas

de tal consumo. Esta podría ser la calidad de los materiales. Lo anterior nos llevaría a cuestionar a

los suministradores o a los compradores, y de esta forma llegar a determinar la causa de las

causas.

Es imprescindible establecer el origen de los orígenes; de lo contrario, no se podría revertir un

efecto indeseado. Es conocido que atacando los efectos solo se puede detener el avance de un

problema. Solamente atacando la causa original se erradica. De esta forma y partiendo del análisis

de los estados financieros, aplicando técnicas y a través de una secuencia lógica de pensamiento,

mediante la relación causa – efecto se logra detectar la causa de las causas y construir la

descripción de la realidad actual de una organización empresarial.

Por lo fundamental hasta este punto, se ha de comprender la necesidad de conocer y aplicar un

conjunto de técnicas para el análisis de los estados financieros. Estas técnicas deben ser

dominadas no solo por contadores y financistas, sino también por los demás directivos,

principalmente el gerente general. Un director no tiene que “saber” construir la contabilidad si lo

sabe, mejor; pero sí, cómo analizarla. Ya que la contabilidad es un sistema de información

integrado a la empresa que permite no solo:

• Identificar: ¿qué ocurrió? (recolección)

• Medir: cuantifica la magnitud de los acontecimientos.

• Clasificar: agrupa por grado de homogeneidad.

• Registrar: registra lo acontecido, en los libros contables.

Sino también:

• Interpretar y analizar: descompone la información contable (estados financieros) y

caracteriza la situación y los resultados.

• Evaluar: brinda criterios de valoración, sobre la situación financiera (indica dónde es

buena, regular o mala)

• Informar: emite informes para los distintos usuarios de la información contable

(administración, bancos, inversionistas, fisco, trabajadores)

• Proyectar elabora presupuestos de distintos índoles sobre la actividad futura de la empresa

(presupuestos de ventas, de gastos, etc.)

Recuerde que la realidad deseada está separada de la actual por problemas, que primero deben ser

identificados, para después minimizarlos o eliminarlos.

A manera de resumen se puede expresar que el análisis de los estados financieros constituye una

vía para alcanzar los objetivos argumentados anteriormente, descartando el criterio de que el

análisis de los mismos sea algo limitado al diagnóstico frío y solo reservado a especialistas

contables y financieros.

Desarrollo:

Analizar significa estudiar, examinar, observar el comportamiento de un suceso. Para lograrlo

con veracidad y exactitud es necesario ser profundos, lo que implica no limitar el análisis al todo,

ya que además de ser superficial, puede conducir al analista a conclusiones erróneas. Es necesario

comprender que el todo puede ser engañoso; de ahí la necesidad de descomponerlo en sus partes

para su análisis riguroso. El concepto del todo es relativo, ya que al descomponer un todo en sus

partes, en la continuidad del análisis una de esas partes se puede constituir en un nuevo todo.

Veamos el ejemplo siguiente: al analizar la evolución de los componentes de las Ventas Netas, el

costo de ventas es una parte de ellas. En una profundización de ese estudio, es necesario analizar

el comportamiento de los factores que integran el costo de ventas, lo que lo convierte en un nuevo

todo, y así sucesivamente hasta agotar las necesidades de nuevas aperturas.

Además, el todo puede mostrar una conducta favorable y estar encubriendo problemas e

ineficiencias; por ejemplo, el costo de ventas puede disminuir y alguno de sus componentes tener

una evolución desfavorable. Una empresa puede obtener utilidades y una línea de productos o

servicios operar con pérdidas. Una empresa puede generar flujos de efectivo positivos totales y,

sin embargo, en sus operaciones generar flujos negativos, o sea, que salga más dinero que el que

entra. Al descomponer el todo podríamos encontrar que determinados préstamos originan, de

forma total, más entradas que salidas de dinero.

Concepto y objetivos del análisis de Estados Financieros.

El análisis de estados financieros, también conocido como análisis económico financiero, análisis

de balances o análisis contable, es un conjunto de técnicas utilizadas para diagnosticar la situación

y perspectiva de la empresa con el fin de poder tomar decisiones adecuadas. De esta forma,desde

una perspectiva interna, la dirección de la empresa puede ir tomando las decisiones que corrijan

los puntos débiles que pueden amenazar el futuro, al mismo que se saca provecho de los puntos

fuertes para que la empresa alcance sus objetivos. Desde una perspectiva externa, estas técnicas

también son de gran utilidad para todas aquellas personas interesadas en conocer la situación y

evolución previsible de la empresa.

Principales uuarios del análisis de los estados financieros, además de la dirección de la

empresa:

- Entidades de crédito.

- Accionistas.

- Proveedores.

- Clientes.

- Empleados, comités de empresa y sindicatos.

- Auditores de cuentas.

- Asesores.

- Analistas Financieros.

- Administración Pública.

- Competidores.

- Inversores y potenciales compradores de la empresa.

Dentro del análisis económico–financiero se debe definir los problemas de la empresa y sus

causas. Es muy usual identificar las crisis de las empresas con causas relativas a la evolución

general de la economía. O sea, se parte de la base de que estas crisis son origen de causas externas.

Ejemplo de estas tenemos:

• Crisis general.

• Cambios en el mercado.

• Cambios tecnológicos.

• Inflación.

• Exageración de rumores externos.

• Mala suerte.

No hay dudas de que la evolución negativa de los aspectos externos condiciona la marcha de

cualquier empresa. Sin embargo, se trata de adaptarse o sacar el máximo provecho de ellos. Pero

hay que reconocer que también se debe tener en cuenta la importancia de los problemas internos

que pueden ser solucionados por la propia empresa.

La ausencia de un diagnóstico correcto es lo que impide afrontar puntos débiles que a medio plazo

hunden a la empresa. Mediante el análisis de los estados financieros se puede elaborar un

diagnóstico de la situación económico – financiera de la empresa. El diagnóstico de la empresa es

la consecuencia del análisis de todos los datos relevantes de la misma e informa de sus puntos

débiles y fuertes.

Para que el diagnóstico sea útil debe comprender los siguientes aspectos:

Utilizar toda la información que se considere relevante, es decir basarse en:

• Análisis de todos los datos relevantes.

• Utilización de las técnicas correctas de análisis y su correspondiente evaluación.

• Realizar el análisis a tiempo.

• Ir acompañado de medidas correctivas adecuadas para solucionar los puntos débiles y

aprovechar los fuertes, o sea sugerir soluciones a los problemas, tanto internos como

externos.

Cuando no se cumplen estos requerimientos, se está ante una situación de incompetencia. Así se

pueden producir las siguientes manifestaciones de la incompetencia:

- Existe incompetencia porque no se diagnóstica. Esto se da cuando la dirección de la empresa

no analiza la situación y evolución de ésta para detectar problemas que requieren medidas

correctivas antes de que sea demasiado tarde.

- Hay directivos que diagnostican pero lo hacen incorrectamente por falta de datos o por otras

causas.

- Otros directivos diagnostican correctamente pero el diagnótico llega tarde, cuando ya no hay

nada que hacer. Uno de los requisitos precisos para que esto no ocurra es que la contabilidad

sea lo más precisa posible y no se obtenga con retraso.

- Por último, hay directivos que diagnostican correctamente y a tiempo. No obstante, las

medidas correctivas llegan tarde o son inadecuadas por la falta de coherencia con el

diagnótico efectuado.

El diagnóstico día a día de la empresa es una herramienta clave, aunque no la única, para la

gestión correcta de la empresa. El diagnóstico de la empresa ayuda a conseguir los que podrían

considerarse, los objetivos de la mayor parte de las empresas:

Sobrevivir: Seguir funcionando a lo largo de los años, atendiendo todos los compromisos

adquiridos.

Ser rentables: Generar los beneficios suficientes para retribuir adecuadamente a los accionistas y

para financiar adecuadamente las inversiones precisas.

Crecer: Aumentar las ventas, la cuota de mercado y los beneficios.

El diagnótico ha de ser elaborado de forma continuada a fin de que los directivos conozcan en

cada momento el estado en que se encuentra la empresa. Para que el diagnótico sea completo se

han de analizar como mínimo las áreas siguientes:

Organización.

Deben estudiarse los objetivos de la empresa, la estructura jurídica, el estilo de dirección, el

organigrama, los sistemas de información, los circuitos administrativos, el sistema de control

interno, la planificación y control, relaciones de la empresa con otras a través de acuerdos o de

participaciones accionariales,etc.

Económico-financiera.

Requiere el análisis de la situación financiera y los resultados económicos. Este es el análisis de

estados financieros.

Marketing y comercial.

Debe investigarse la evolución del mercado y de la competencia, así como la efectividad del plan

de marketing de la empresa (precio,producto,publicidad,distribución, relaciones públicas).

Industrial y tecnológica.

Debe analizarse la tecnología, capacidad productiva, productividad,calidad del producto y de la

atención al cliente, proceso de fabricación,etc.

Factor humano.

Debe analizarse el clima laboral, motivación, absentismo, etc.

El análisis continuo de las áreas anteriores puede permitir conocer el estado en que se encuentra la

empresa y su posible evolución. Así, será factible tomar las medidas que garantizarán un futuro

viable para la empresa. Por tanto, el análisis de estados financieros es un parte del análisis global a

efectuar en toda empresa.

A pesar del tiempo y el esfuerzo del personal técnico que realiza las anotaciones contables y prepara los estados financieros y de los contadores públicos que los dictaminan, los administradores, gerentes, directores y accionistas en la generalidad de los casos no aprovechan toda la información contenida en los estados que se le presentan; lo más frecuente es que sólo se pase la vista sobre las cifras más importantes y se realicen algunas comparaciones mentalmente.

El estudio de los Estados Financieros consiste en el estudio de las relaciones entre los diversos elementos financieros de un negocio, tal como los muestra una sola serie de estados, y de las tendencias de dichos elementos financieros, como se observa en series de estados de fechas sucesivas.

El análisis de los Estados Financieros es tan rico como lo desee y necesite el analista, el cual debe ser un profesional con extensos conocimientos y poseer una información amplia y actualizada, no sólo del ente que analiza, sino de su entorno y en muchísimas ocasiones, ese conocimiento debe abarcar el ámbito nacional y proyectarse al internacional. Además el analista no debe conformarse solo con lo que tiene delante, debe escudriñar, analizar, ver o palpar lo que está oculto, lo que se esconde detrás de los resultados obtenidos y proyectar y estimar sus posibles consecuencias en un próximo, mediano y largo plazo.

¿Para qué analizar?

Muchas empresas que enfrentan crisis, frecuentemente se justifican con causas externas, entre las

cuales se podrían mencionar: crisis en la Economía, una escasa demanda que provoca cambios en

el mercado, falta de financiamiento, insolvencia de clientes, regulaciones y restricciones,

impuestos altos, altas tasas de interés, innovación tecnológica, etc. Sin lugar a dudas, la negativa

evolución de aspectos externos afecta la marcha de cualquier organización.

No obstante, también se han de tener en cuenta los factores internos como problemas

informativos, falta de diagnósticos, excesos de costos y gastos, excesos de deudas, bajos

rendimientos, excesos de activos, baja productividad, problemas organizativos, pobre gestión de

cobros, deficiente preparación del personal, en fin, factores sobre los cuales las empresas pueden

accionar para solucionar o tratar de disminuir tales crisis, por lo tanto, no todos los males vienen

de afuera.

Para una organización empresarial es vital detectar los problemas, tanto externos como internos,

de forma tal que se reconozcan tanto las amenazas y las oportunidades que vienen del exterior de

la empresa, como sus debilidades y fortalezas, las que existen internamente. No se puede actuar

contra un problema mientras no se identifique y se localicen sus causas, como ya ha sido señalado.

El análisis periódico es una herramienta clave, aunque no la única, para la gestión correcta de la

empresa. Digamos que un análisis mensual permite acotar con más exactitud la aparición de los

problemas, pues el período de análisis de los hechos económicos es pequeño, lo que lo convierte

en un arma muy potente, considerando que a través de esta actividad pueden revelarse variadas

señales de alerta, como las siguientes:

• Capacidad de pago deteriorada

• Insuficiente tesorería

• Saldos excesivos en cuentas por cobrar y por pagar

• Exceso de inventarios

• Exceso de inversiones a largo plazo

• Exceso de deudas o de capital

• Origen y aplicación de sus fondos

• Variación de su capital de trabajo

• Contracción de sus ventas

• Deterioro de sus costos y gastos

• Costos financieros elevados

• Déficit de efectivo, etc.

¿Qué problemas pueden existir con la información?

Para que la información por procesar sea confiable, no debe ser:

• Falsa

• Inexacta

• Incompleta

• Mutilada

• Excesiva

¿Qué condiciones tiene que cumplir la información?

• Periodicidad: La contabilidad tiene que permitir un registro sistemático de las operaciones

diarias en términos monetarios. Estos registros se cierran de acuerdo con el ciclo

contable establecido (anual, semestral, trimestral, mensual y diario).

• Puntualidad: Para hacer un uso más efectivo de la información financiera, ésta debe estar

lista con su respectivo análisis en un plazo no mayor de cinco días hábiles posteriores a la

fecha de cierre de cada período.

• Exactitud: Es obvia la necesidad de exigir exactitud en los datos contables; hay que tomar

medidas de control para posibles errores, realizar auditorias internas, establecer sistemas

de control interno para lograr la confianza absoluta en la contabilidad.

Limitaciones de los Estados Financieros:

• Sólo brindan información de los hechos ocurridos que pueden expresarse en términos

monetarios.

• Son influenciadas por la diferencia de criterios que puedan tener las personas que lo

confeccionan.

• Son una fotografía del presente, valorados a costo histórico; es decir suele basarse en

datos históricos, lo que no permite tener la suficiente perspectiva sobre hacia dónde va la

empresa.

• Necesidad de informar períodos cortos, lo que genera diferentes estimaciones.

• Existen manipulaciones de los principios generalmente aceptados de la contabilidad, que

varían las partidas de los estados financieros por la utilización de diferentes métodos de

valoración (inventarios, depreciación), esta manipulación de los datos contables provoca

que los Estados Financieros dejen de representar adecuadamente la realidad.

• Desconocer el valor del dinero en el tiempo, presentando partidas no circulantes que han

sido valuadas en unidades monetarias de diferentes años, con distintos valores reales de

compra, es decir la información contable no suele estar ajustada para corregir los efectos

de la inflación, por lo que algunas partidas como las existencias, el capital y reservas, no

siempre son representativas de la realidad.

• No siempre es posible obtener datos del sector en que opera la empresa con el fin de

poder realizar comparaciones.

• Los datos acostumbran a referirse a la fecha de cierre del ejercicio. En muchos casos la

situación a final del ejercicio no es totalmente representativa por existir grandes

estacionalidades en los gastos, en los cobros o en los pagos.

Problemas que afectan el análisis en la actualidad

• Problemas de información

• Falta de entrenamiento

• Poco dominio de la técnicas de análisis

• Incultura analítica

• Gestión financiera pasiva, no vinculada al análisis económico – financiero

• Desconocimiento de comportamientos ramales

• Los estados financieros no se presentan con memorias (notas al calce)

• Poca calidad en las proyecciones futuras (planeación)

De la explicación anterior se concluye la necesidad de desarrollar y fortalecer una cultura

analítica, para lo que hay que dotar a especialistas y directivos de conocimientos y habilidades que

les permitan analizar con rigor.

El análisis tiene de ciencia y de arte.

La ciencia del análisis está conformada por el conjunto de técnicas que se aplican y que van desde

el uso de porcentajes, relaciones y desviaciones, hasta la aplicación de técnicas para analizar la

influencia de factores en una desviación y la elaboración de estados para establecer el movimiento

de fondos y de efectivo.

El arte del análisis, fundamentalmente, el analista lo desarrolla con su habilidad para transmitir los

resultados del mismo. Es evidente que la práctica desenvuelve este arte. Este aspecto no debe

subestimarse. Un buen análisis puede perder fuerza si no es capaz de hacerse llegar de forma

interesante. El analista debe cuidar que la información procesada no lo sobre pase.

Métodos del Análisis Económico-Financiero.

¿Cómo analizar?

Analizando los Estados Financieros: Balance General o Estado de Situación, Estado de Resultados

o Estado de Ganancias o Perdidas, Estado de Variación del Capital de Trabajo y el Estado del

Flujo de Efectivo.

Los estados financieros condensan la información que ofrecen las cuentas en el Mayor y la clasifican de acuerdo con principios de contabilidad generalmente aceptados, para ofrecer:• El resultado de las operaciones de la empresa durante un período.• La situación y el valor real del negocio en una fecha determinada.

La primera información se obtiene por el Estado de Resultados y la segunda mediante el Estado de Situación o Balance General.

Es necesario destacar que la información ofrecida por los estados financieros como reflejo de la realidad cambiante de la actividad económica de las empresas implica que:

• La información contenida en los balances no es totalmente precisa pues los estados se refieren a casos y hechos que no pueden ser medidos exactamente.• Los estados financieros no muestran la condición o cualidad financiera de un negocio, pues existen muchos factores que tienen una importante participación en la condición financiera que no constan en las cifras de los estados. Estos muestran, más bien la posición o situación financiera de la empresa.• Los balances no ofrecen el valor de los activos en un momento dado. Generalmente señalan el costo de los activos, ajustado según las reglas convencionales de contabilidad aplicables a cada caso.

Estado de Resultados o de Pérdidas y Ganancias.

Este estado informa, en forma resumida, sobre las operaciones efectuadas en un negocio durante un período y el producto o rendimiento neto de las mismas. El mismo resume los ingresos por venta de productos y de servicios a los que se le deduce el costo de las mercancías vendidas o de los servicios prestados para obtener la utilidad bruta.

A esta se le deducen los gastos por cualquier concepto y se obtiene la utilidad o pérdida antes de los impuestos sobre la utilidad que representa, respectivamente el aumento o la disminución del capital en el período considerado.

Para conformar este estado se emplean las cuentas nominales que expresan el monto y detalle de las operaciones de ventas o ingresos y las de egresos agrupados en los epígrafes siguientes:

Ventas o ingresos netos. Costo de Ventas (costo de las mercancías producidas o compradas que han sido vendidas). Gastos de distribución y ventas. Gastos generales y de administración Gastos e ingresos financieros y eventuales.

Estado de Situación o Balance General.

Este estado muestra la situación económico-financiera de la empresa al poner de manifiesto la cuantía y el estado real de todos los valores económicos de la entidad en un momento dado. Estos valores se clasifican en:

Valores positivos: los bienes que la empresa posee o tiene derecho a recibir de personas o

entidades, los que constituyen el Activo. (A).

Valores negativos: los que la empresa debe y tiene que pagar a cualquier entidad o persona y

que conforman el Pasivo. ( P)

El valor líquido o resultante: la diferencia entre valores positivos y negativos o entre el Activo

y el Pasivo, que constituyen el Capital o Patrimonio (C), o sea la inversión que el poseedor

(dueño) del negocio tiene en la empresa.

Los grupos que conforman el Estado de Situación no ofrecen por sí solos suficiente información sino que, por regla general, se muestran con el detalle de las partidas que los forman, separados por epígrafes, de acuerdo con las características económicas fundamentales de dichas partidas.

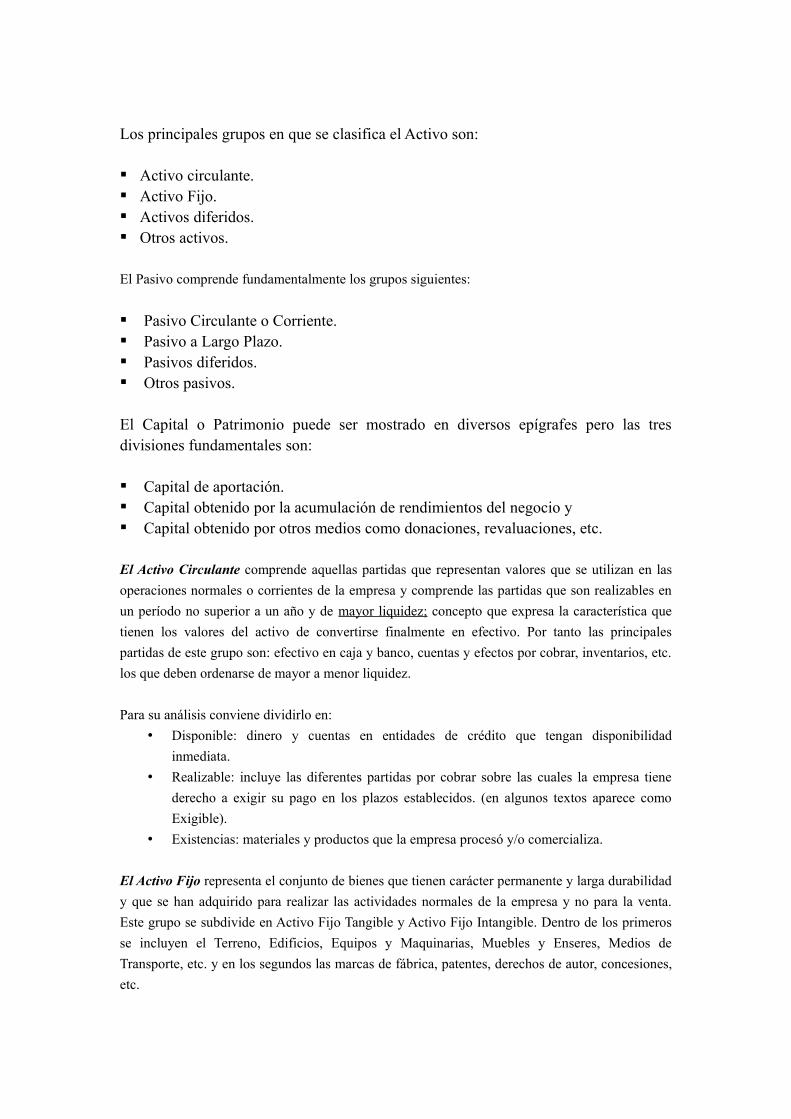

Los principales grupos en que se clasifica el Activo son:

Activo circulante. Activo Fijo. Activos diferidos. Otros activos.

El Pasivo comprende fundamentalmente los grupos siguientes:

Pasivo Circulante o Corriente. Pasivo a Largo Plazo. Pasivos diferidos. Otros pasivos.

El Capital o Patrimonio puede ser mostrado en diversos epígrafes pero las tres divisiones fundamentales son:

Capital de aportación. Capital obtenido por la acumulación de rendimientos del negocio y Capital obtenido por otros medios como donaciones, revaluaciones, etc.

El Activo Circulante comprende aquellas partidas que representan valores que se utilizan en las

operaciones normales o corrientes de la empresa y comprende las partidas que son realizables en

un período no superior a un año y de mayor liquidez; concepto que expresa la característica que

tienen los valores del activo de convertirse finalmente en efectivo. Por tanto las principales

partidas de este grupo son: efectivo en caja y banco, cuentas y efectos por cobrar, inventarios, etc.

los que deben ordenarse de mayor a menor liquidez.

Para su análisis conviene dividirlo en:

• Disponible: dinero y cuentas en entidades de crédito que tengan disponibilidad

inmediata.

• Realizable: incluye las diferentes partidas por cobrar sobre las cuales la empresa tiene

derecho a exigir su pago en los plazos establecidos. (en algunos textos aparece como

Exigible).

• Existencias: materiales y productos que la empresa procesó y/o comercializa.

El Activo Fijo representa el conjunto de bienes que tienen carácter permanente y larga durabilidad

y que se han adquirido para realizar las actividades normales de la empresa y no para la venta.

Este grupo se subdivide en Activo Fijo Tangible y Activo Fijo Intangible. Dentro de los primeros

se incluyen el Terreno, Edificios, Equipos y Maquinarias, Muebles y Enseres, Medios de

Transporte, etc. y en los segundos las marcas de fábrica, patentes, derechos de autor, concesiones,

etc.

Es característica de estos medios la pérdida de valor por su utilización continua, la que se

incorpora al de los productos y servicios. Esta forma de perder valor es lo que se conoce con el

nombre de depreciación o amortización según sean tangibles o intangibles.

Los Activos diferidos comprenden aquellas partidas que representan el valor de los servicios

recibidos y abonados o comprometidos y cuya utilidad para la empresa tiene vigencia durante un

período futuro, más o menos indeterminado, por ejemplo: pagos adelantados por diferentes

conceptos (alquileres, seguros, etc.) Promoción Publicitaria, Mejoras a propiedad arrendada,

Gastos de Organización y otros.

En el grupo de Otros Activos se incluyen las partidas que no se han considerado en los anteriores

grupos y que tienen la característica de no ser homogéneas, como por ejemplo: Depósitos en

garantía, Faltantes y pérdidas en investigación, Construcciones en proceso, Efectos por cobrar en

litigio, Seguros de vida, etc.

Dentro del Pasivo Circulante o corriente se clasifican aquellas partidas que representan una

obligatoriedad más o menos inmediata para la empresa y al igual que en el activo circulante, es

norma generalmente aceptada que deben incluirse todas las partidas cuyos pagos están

comprometidos dentro de un período no superior al del año siguiente al de la fecha del Estado de

Situación. Las principales partidas son cuentas y efectos por pagar, préstamos bancarios a corto

plazo, impuestos y contribuciones a pagar, gastos y otras partidas acumuladas a pagar, etc.

El Pasivo a Largo Plazo recoge las obligaciones superiores a un año como los Bonos a pagar,

Hipotecas a pagar y otros préstamos convenidos documentalmente.

Dentro de los Pasivos Diferidos se incluyen aquellas cuentas que representan importes recibidos

por anticipado por servicios o entrega de bienes que habrán de satisfacerse en el futuro.

Comprende partidas como alquileres, intereses, etc. que aunque hayan sido cobradas no han sido

devengadas por lo que deben registrarse como pasivo y en los períodos futuros traspasarse a la

cuenta de ingreso respectiva.

Como Otros Pasivos se reflejan las deudas de la empresa que no clasifican en los grupos

anteriores como por ejemplo: depósitos recibidos en garantía, depósitos de trabajadores, sobrantes

sujetos a investigación, etc.

El Capital o Patrimonio es el nombre genérico con que se conoce el importe en que el Activo

excede al Pasivo y representa el aporte del dueño o de los socios o accionistas, más los aumentos

que se producen por utilidades o incrementos de capital, menos las deducciones de capital

ocurridas durante el ejercicio de las actividades empresariales.

Técnicas de Análisis:

Existen varias formas y métodos para analizar los estados financieros, los que se complementan

para extraer toda la información que estos contienen y que ni si siquiera el contador que los

elaboró la conocerá sino recurre a los métodos analíticos. Los más conocidos son:

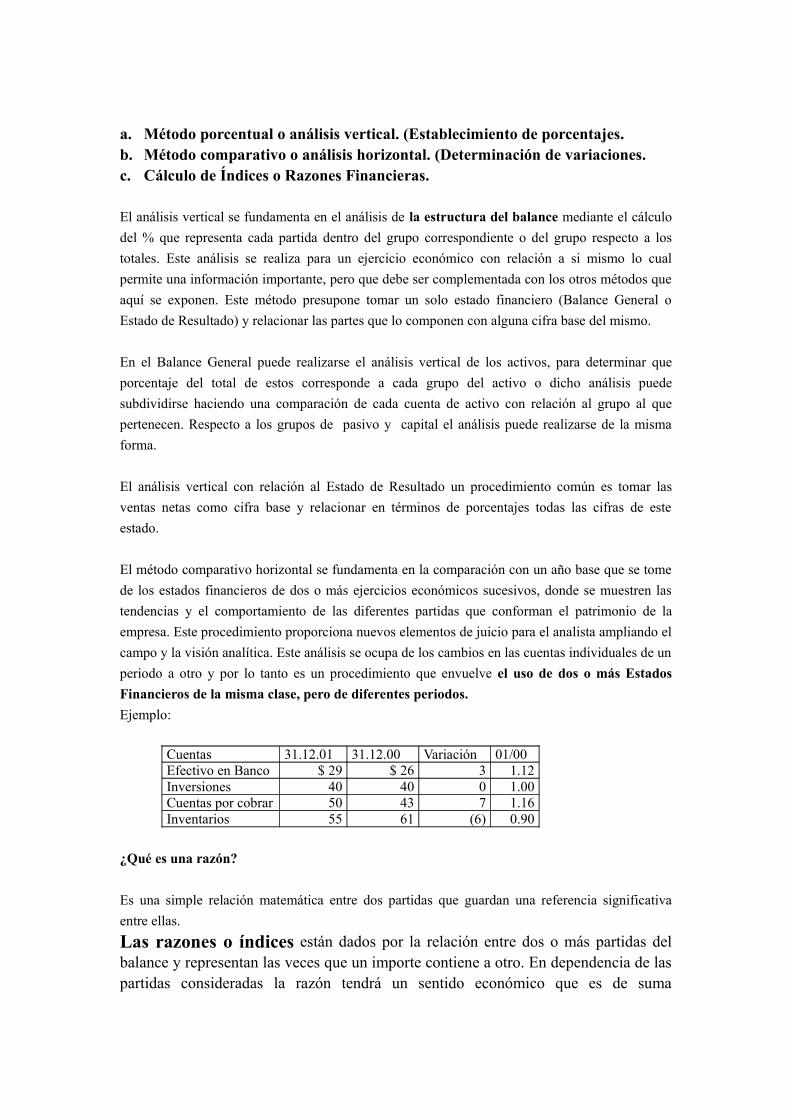

a. Método porcentual o análisis vertical. (Establecimiento de porcentajes.b. Método comparativo o análisis horizontal. (Determinación de variaciones.c. Cálculo de Índices o Razones Financieras.

El análisis vertical se fundamenta en el análisis de la estructura del balance mediante el cálculo

del % que representa cada partida dentro del grupo correspondiente o del grupo respecto a los

totales. Este análisis se realiza para un ejercicio económico con relación a si mismo lo cual

permite una información importante, pero que debe ser complementada con los otros métodos que

aquí se exponen. Este método presupone tomar un solo estado financiero (Balance General o

Estado de Resultado) y relacionar las partes que lo componen con alguna cifra base del mismo.

En el Balance General puede realizarse el análisis vertical de los activos, para determinar que

porcentaje del total de estos corresponde a cada grupo del activo o dicho análisis puede

subdividirse haciendo una comparación de cada cuenta de activo con relación al grupo al que

pertenecen. Respecto a los grupos de pasivo y capital el análisis puede realizarse de la misma

forma.

El análisis vertical con relación al Estado de Resultado un procedimiento común es tomar las

ventas netas como cifra base y relacionar en términos de porcentajes todas las cifras de este

estado.

El método comparativo horizontal se fundamenta en la comparación con un año base que se tome

de los estados financieros de dos o más ejercicios económicos sucesivos, donde se muestren las

tendencias y el comportamiento de las diferentes partidas que conforman el patrimonio de la

empresa. Este procedimiento proporciona nuevos elementos de juicio para el analista ampliando el

campo y la visión analítica. Este análisis se ocupa de los cambios en las cuentas individuales de un

periodo a otro y por lo tanto es un procedimiento que envuelve el uso de dos o más Estados

Financieros de la misma clase, pero de diferentes periodos.

Ejemplo:

Cuentas 31.12.01 31.12.00 Variación 01/00Efectivo en Banco $ 29 $ 26 3 1.12Inversiones 40 40 0 1.00Cuentas por cobrar 50 43 7 1.16Inventarios 55 61 (6) 0.90

¿Qué es una razón?

Es una simple relación matemática entre dos partidas que guardan una referencia significativa

entre ellas.

Las razones o índices están dados por la relación entre dos o más partidas del balance y representan las veces que un importe contiene a otro. En dependencia de las partidas consideradas la razón tendrá un sentido económico que es de suma

importancia comparar con otros períodos de la empresa, con otras empresas de la rama o con razones estándar.

RazónExpresión Contenido Valor ideal

(Válido sólo como

idea orientadora y

general)

I – Razones de

Liquidez

*** Capacidad de la empresa para hacer frente a sus deudas a corto plazo.

1- Capital de trabajo =Activo circulante – pasivo circulante

Capacidad absoluta

2- Razón de

liquidez general

=Activo circulante / Pasivo circulante

Capacidad relativa: ¿De cuanto disponemos para enfrentar cada peso de deuda a corto plazo?

1.5 – 2 , menor que 1 posible suspensión de pagos.

3-Prueba “Ácida” o liquidez inmediata

=Efectivo + CxC / Pasivo circulante

Capacidad inmediata: ¿Con qué contamos para pagar cada peso de deuda inmediata?

1

4- Razón disponible =Efectivo / Pasivo circulante Capacidad instantánea: ¿con qué contamos ahora para pagar las deudas que vencen hoy?

0.3

II- Razones de Actividad

*** Miden la efectividad con que la empresa esta administrando sus recursos y por tanto juzgan la liquidez especifica de algunas cuentas de activo y pasivo circulante.

1- Rotación de= inventario

Costo de venta/ inventario promedio

Veces que los inventarios son reemplazados.

Elevado

2- Ciclos de= inventarios

Días del período/Rotación de inventario

Tiempo promedio que permanecen los inventarios inmovilizados. ¿Cuantos días demoraremos en convertir en producción vendida los materiales comprados?

Reducido

3- Rotación de = cuentas por cobrar

Ventas/ cuentas por cobrar promedio

Veces que rotan las cuentas por cobrar

Reducido

4- Ciclo de cobro = Días del periodo / rotación de CxC

Tiempo promedio que media entre la venta y su cobro ¿Cuántos días demoraremos en cobrar?

Reducido, en línea con condiciones de

crédito

5- Rotación de las= Compras/cuentasporpagar Veces que rotan las Elevado

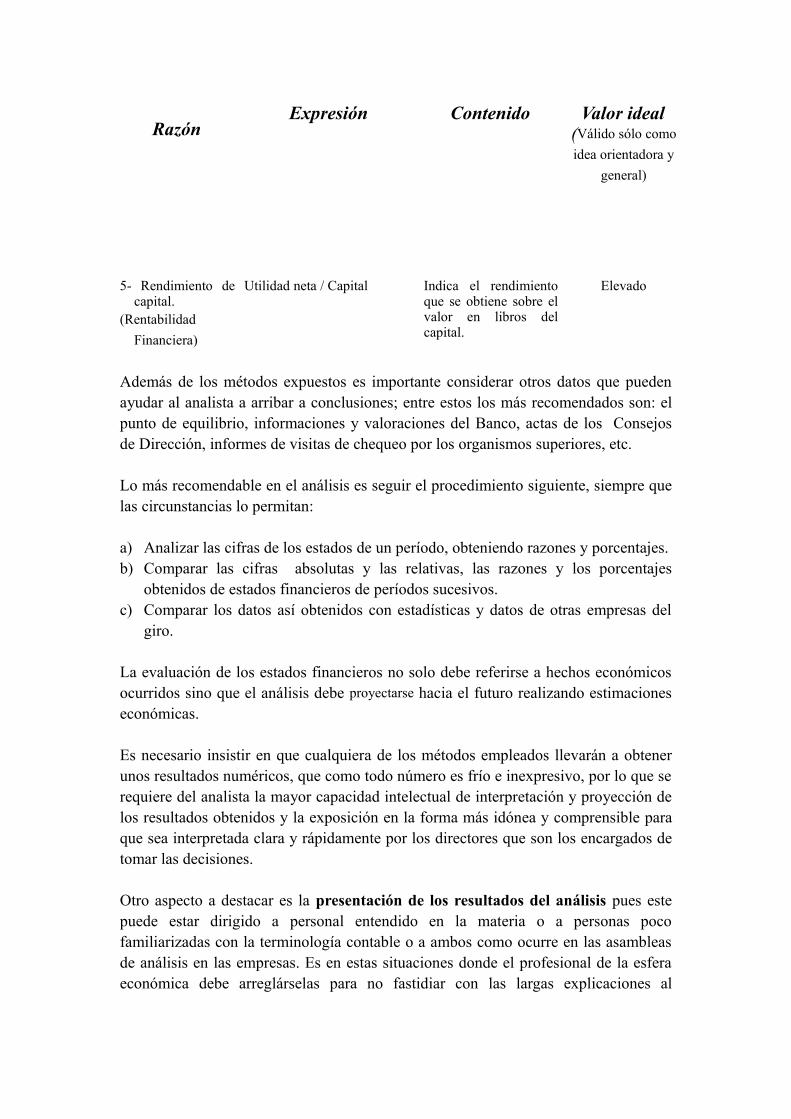

RazónExpresión Contenido Valor ideal

(Válido sólo como

idea orientadora y

general)cuentas por pagar promedio cuentas por pagar

6- Ciclo de pago= Días del periodo / rotación de CxP

Tiempo promedio que media entre la compra y su pago. ¿Cuántos días demoramos en pagar?

Reducido, en linea con condiciones de

crédito

7- Rotación del= activo fijo

Ventas / Activo Fijo ¿Cuánto vendemos por cada peso de medios básicos? ¿Qué capacidad tienen estos para producir ingresos?

Elevado

III-Razones de Endeudamiento

*** ¿Cómo se financia la Empresa? ¿Cuál es su nivel de deudas?

1- Endeudamiento= Total pasivo / total activo ¿En qué medida la empresa ha obtenido sus recursos obteniendo deudas?

0.4-0.6

2-Razón de= autonomía o fuentes propias / fuentes ajenas.

Patrimonio / deudas Por cada peso de deuda: ¿Cuánto tenemos de financiamiento con recursos propios?

0.7-1.5

Razón de garantía = Activo Real /deudas Mide el peso de la deuda, distancia en relación a la quiebra.

Bastante mayor que 1

Razón de calidad de la deuda

Deudas a corto plazo/Deudas totales

Mide precisamente la calidad de la deuda.

Reducido

Razón costo de la deuda

Gastos Financieros / Deuda con costo

Valora la deuda que tiene costos asociados

Reducido

IV- Razones de Rentabilidad

*** Eficiencia con que la empresa emplea los recursos

1- Margen de utilidad bruta.

Utilidad bruta / Ventas Muestra la utilidad bruta obtenida por cada peso de venta.

Elevado

2- Margen de utilidad en operaciones.

Utilidad operacional / Ventas Muestra la utilidad en operaciones obtenida por cada peso de venta.

Elevado

3- Margen de utilidad neta.

Utilidad neta / Ventas Muestra la utilidad neta obtenida por cada peso de venta.

Elevado

4-Rendimiento de inversión. (Rentabilidad económica)

Utilidad neta / total de activos Capacidad de los recursos para generar utilidades. ¿Qué nivel de ganancia obtenemos por cada peso de recurso inmovilizado?

Elevado

RazónExpresión Contenido Valor ideal

(Válido sólo como

idea orientadora y

general)

5- Rendimiento de capital.

(Rentabilidad

Financiera)

Utilidad neta / Capital Indica el rendimiento que se obtiene sobre el valor en libros del capital.

Elevado

Además de los métodos expuestos es importante considerar otros datos que pueden ayudar al analista a arribar a conclusiones; entre estos los más recomendados son: el punto de equilibrio, informaciones y valoraciones del Banco, actas de los Consejos de Dirección, informes de visitas de chequeo por los organismos superiores, etc.

Lo más recomendable en el análisis es seguir el procedimiento siguiente, siempre que las circunstancias lo permitan:

a) Analizar las cifras de los estados de un período, obteniendo razones y porcentajes.b) Comparar las cifras absolutas y las relativas, las razones y los porcentajes

obtenidos de estados financieros de períodos sucesivos.c) Comparar los datos así obtenidos con estadísticas y datos de otras empresas del

giro.

La evaluación de los estados financieros no solo debe referirse a hechos económicos ocurridos sino que el análisis debe proyectarse hacia el futuro realizando estimaciones económicas.

Es necesario insistir en que cualquiera de los métodos empleados llevarán a obtener unos resultados numéricos, que como todo número es frío e inexpresivo, por lo que se requiere del analista la mayor capacidad intelectual de interpretación y proyección de los resultados obtenidos y la exposición en la forma más idónea y comprensible para que sea interpretada clara y rápidamente por los directores que son los encargados de tomar las decisiones.

Otro aspecto a destacar es la presentación de los resultados del análisis pues este puede estar dirigido a personal entendido en la materia o a personas poco familiarizadas con la terminología contable o a ambos como ocurre en las asambleas de análisis en las empresas. Es en estas situaciones donde el profesional de la esfera económica debe arreglárselas para no fastidiar con las largas explicaciones al

entendido, no perder al medianamente entendido y hacerse comprender por el neófito en la materia.

Limitaciones de las razones:

• El valor de la razón no puede ser más exacto que los datos que se utilizan y como éstas

provienen de la contabilidad, están sujetas a manipulaciones e interpretaciones.

• La utilización de numerosas razones puede confundir más que aclarar la naturaleza del

problema.

• Las razones son consecuencias de políticas y sucesos, no causa.

• No producen resultados por sí solas.

• Son el punto de partida y no el fin del proceso.

• Están basadas en información que pueden estar sujetas a las fluctuaciones de la inflación /

deflación.

• Cuando el análisis indica que los patrones de una empresa se apartan de sus normas en la

industria, esto no es una indicación absolutamente cierta de que algo anda mal en la

empresa, aunque pueden proporcionar una base para cuestionamientos y mayores

investigaciones y análisis.

• Pueden existir para realizar comparaciones con otras empresas debido a sistemas o

políticas contables diferentes o a características extraordinarias.

• Parte de la información importante de una empresa no aparece en los Estados Financieros,

como cambios en la dirección, desarrollo tecnológico o actividad de los sindicatos.

• Dificultades para comparar varias empresas, por las diferencias existentes en los métodos

contables de valorización de inventarios, cuentas por cobrar y activo fijo.

• Comparan la utilidad en evaluación con una suma que contiene esa misma utilidad. Por

ejemplo, al calcular el rendimiento sobre el patrimonio dividimos la utilidad del año por el

patrimonio del final del mismo año, que ya contiene la utilidad obtenida ese periodo como

utilidad por repartir. Ante esto es preferible calcular estos indicadores con el patrimonio o los

activos del año anterior.

• Siempre están referidos al pasado y no son sino meramente indicativos de lo que podrá

suceder.

• Son fáciles de manejar para presentar una mejor situación de la empresa.

• Son estáticos y miden niveles de quiebra de una empresa.

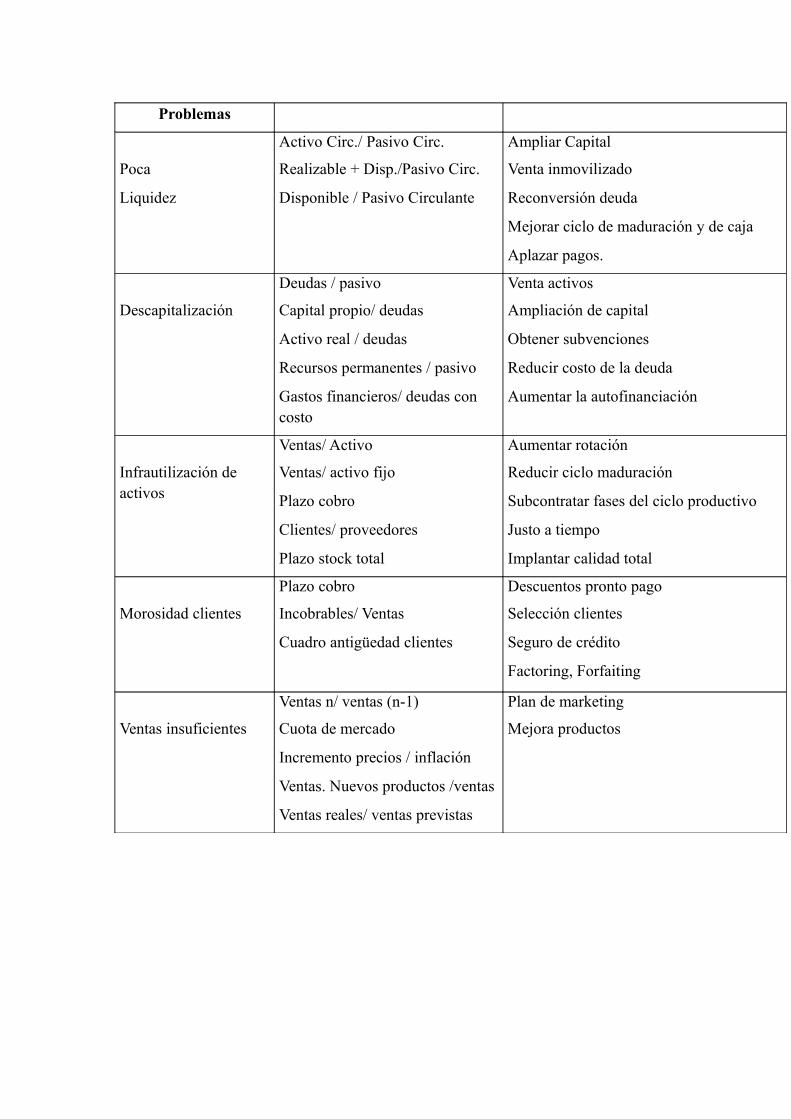

Síntesis de problemas económicos financieros, indicadores y medidas a tomar.

Para tener una visión global del conjunto de técnicas a utilizar en la elaboración de un análisis de estados financieros, a continuación facilitamos una síntesis de los principales problemas a detectar así como las técnicas y medidas a emplear.

Técnicas de análisis Medidas a tomar

Problemas

Poca

Liquidez

Activo Circ./ Pasivo Circ.

Realizable + Disp./Pasivo Circ.

Disponible / Pasivo Circulante

Ampliar Capital

Venta inmovilizado

Reconversión deuda

Mejorar ciclo de maduración y de caja

Aplazar pagos.

Descapitalización

Deudas / pasivo

Capital propio/ deudas

Activo real / deudas

Recursos permanentes / pasivo

Gastos financieros/ deudas con costo

Venta activos

Ampliación de capital

Obtener subvenciones

Reducir costo de la deuda

Aumentar la autofinanciación

Infrautilización de activos

Ventas/ Activo

Ventas/ activo fijo

Plazo cobro

Clientes/ proveedores

Plazo stock total

Aumentar rotación

Reducir ciclo maduración

Subcontratar fases del ciclo productivo

Justo a tiempo

Implantar calidad total

Morosidad clientes

Plazo cobro

Incobrables/ Ventas

Cuadro antigüedad clientes

Descuentos pronto pago

Selección clientes

Seguro de crédito

Factoring, Forfaiting

Ventas insuficientes

Ventas n/ ventas (n-1)

Cuota de mercado

Incremento precios / inflación

Ventas. Nuevos productos /ventas

Ventas reales/ ventas previstas

Plan de marketing

Mejora productos

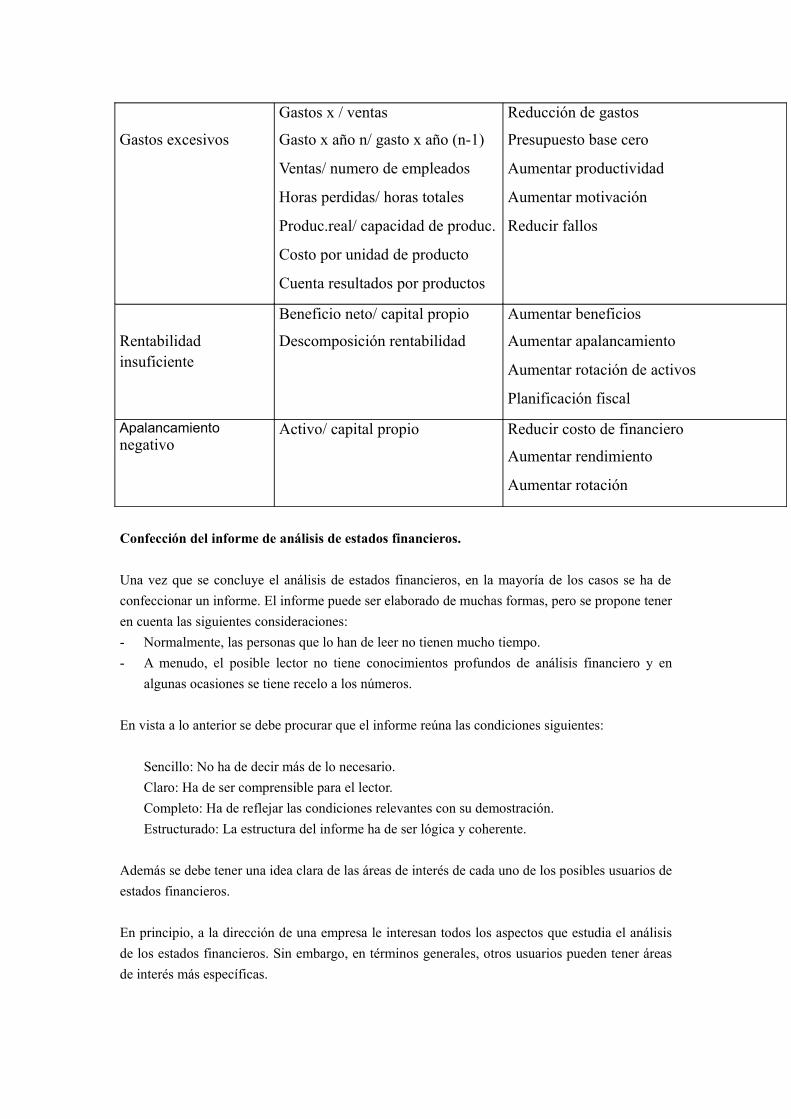

Gastos excesivos

Gastos x / ventas

Gasto x año n/ gasto x año (n-1)

Ventas/ numero de empleados

Horas perdidas/ horas totales

Produc.real/ capacidad de produc.

Costo por unidad de producto

Cuenta resultados por productos

Reducción de gastos

Presupuesto base cero

Aumentar productividad

Aumentar motivación

Reducir fallos

Rentabilidad insuficiente

Beneficio neto/ capital propio

Descomposición rentabilidad

Aumentar beneficios

Aumentar apalancamiento

Aumentar rotación de activos

Planificación fiscal

Apalancamiento negativo

Activo/ capital propio Reducir costo de financiero

Aumentar rendimiento

Aumentar rotación

Confección del informe de análisis de estados financieros.

Una vez que se concluye el análisis de estados financieros, en la mayoría de los casos se ha de

confeccionar un informe. El informe puede ser elaborado de muchas formas, pero se propone tener

en cuenta las siguientes consideraciones:

- Normalmente, las personas que lo han de leer no tienen mucho tiempo.

- A menudo, el posible lector no tiene conocimientos profundos de análisis financiero y en

algunas ocasiones se tiene recelo a los números.

En vista a lo anterior se debe procurar que el informe reúna las condiciones siguientes:

Sencillo: No ha de decir más de lo necesario.

Claro: Ha de ser comprensible para el lector.

Completo: Ha de reflejar las condiciones relevantes con su demostración.

Estructurado: La estructura del informe ha de ser lógica y coherente.

Además se debe tener una idea clara de las áreas de interés de cada uno de los posibles usuarios de

estados financieros.

En principio, a la dirección de una empresa le interesan todos los aspectos que estudia el análisis

de los estados financieros. Sin embargo, en términos generales, otros usuarios pueden tener áreas

de interés más específicas.

- Entidades de crédito al estudiar posible financiación a corto plazo: liquidez, capacidad de

pago de intereses y de deudas a corto plazo, endeudamiento.

- Entidades de crédito al estudiar posible financiación a largo plazo: flujo de caja, capacidad de

pago de intereses y de devolución de deudas a largo plazo, autofinanciación, endeudamiento y

capitalización.

- Accionistas: rentabilidad, autofinanciación, endeudamiento ycapitalización.

- Proveedores: liquidez y capacidad de pago de deudas a corto plazo.

- Clientes: equilibrio en el crecimiento, solvencia financiera a corto y a largo plazo para

garantizar la continuidad en la venta de productos y servicios.

- Empleados, comités de empresa y sindicatos: equilibrio financiero, capitalización, solvencia a

corto y a largo plazo y equilibrio en el crecimiento.

- Auditores de cuentas: garantías de que se cumplirá el principio de empresa en

funcionamiento, solvencia a corto y largo, endeudamiento y capitalización, autofinanciación y

capacidad de generación de fondos.

- Asesores: visión global de todos los aspecto relacionados con el análisis de estados

financieros para la identificación de puntos fuertes y débiles tanto a corto como a largo plazo.

- Analistas Financieros: situación patrimonial y financiera, capacidad de generación de fondos,

autofinaciación y crecimiento.

- Administración Pública: fiabilidad de la información a efectos del pago de impuestos y de la

elaboración de estadísticas, continuidad de la empresa en el tiempo.

- Competidores: visión global de todos los aspecto relacionados con el análisis de estados

financieros para la identificar, a través de estudios comparativos, posibles aspectos a mejorar

en su propia empresa.

- Inversores y potenciales compradores de la empresa: valor de la empresa, peritaje de los

activos, situación patrimonal y financiera, capacidad de generación de fondos,

autofinanciación y crecimiento.

Una posible estructura de informe es la siguiente:

- Presentación y objetivos del informe: Explicar qué se persigue con la emisión del informe y

con el análisis elaborado. También se menciona quién ha encargado el informe y las posibles

limitaciones por insuficiencia de datos o por falta de información auditada.

- Diagnóstico: Resumen de todos los problemas detectados con su demostración y las

consecuencias que pueden ocasionar. También se pondrán de manifiesto los puntos fuertes.

- Recomendaciones: Medidas que se proponen para solucionar los problemas en el diagnóstico

con la demostración de la conveniencia de dichas recomendaciones. Para efectuar la

demostración suele ser conveniente acompañar cuentas anuales previsionales a uno o más

años vista. Las medidas han de ser coherentes con los problemas detectados.

- Anexo 1: Cálculos efectuados. Detalle ordenado de todos los cálculos efectuados.

- Anexo 2: Información utilizada: Relación de toda la información utilizada en el análisis.

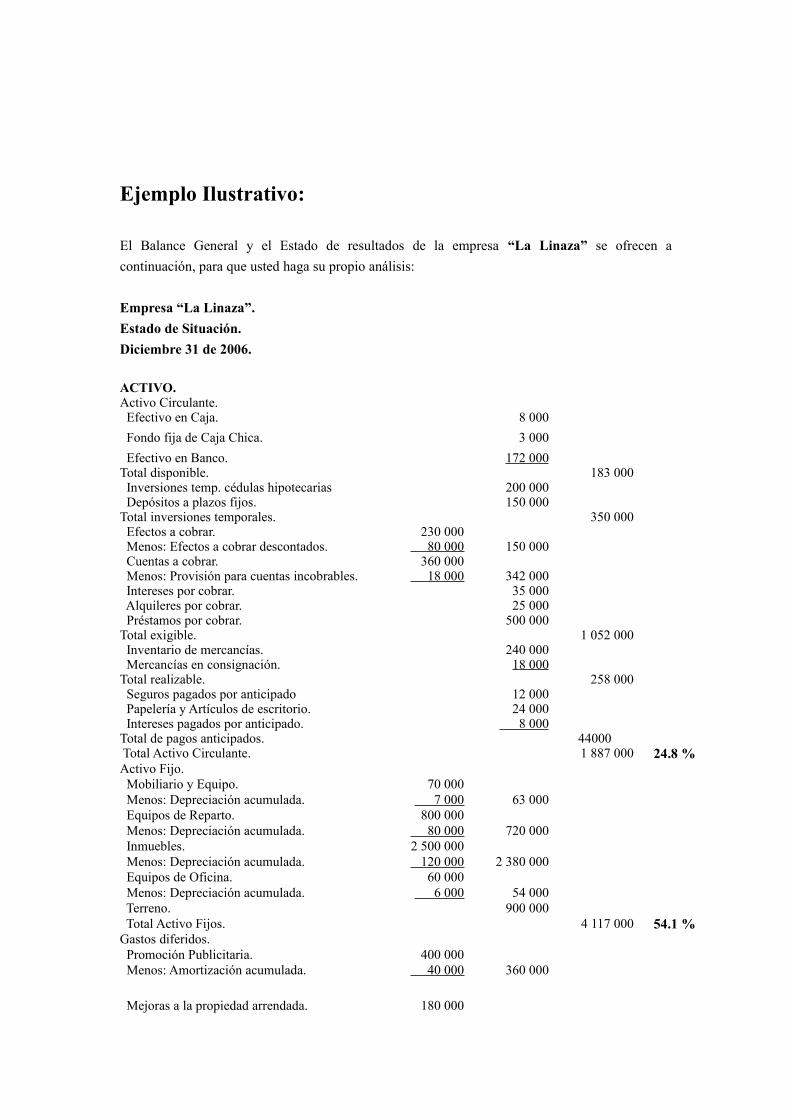

Ejemplo Ilustrativo:

El Balance General y el Estado de resultados de la empresa “La Linaza” se ofrecen a

continuación, para que usted haga su propio análisis:

Empresa “La Linaza”.

Estado de Situación.

Diciembre 31 de 2006.

ACTIVO.Activo Circulante. Efectivo en Caja. 8 000

Fondo fija de Caja Chica. 3 000

Efectivo en Banco. 172 000Total disponible. 183 000 Inversiones temp. cédulas hipotecarias 200 000 Depósitos a plazos fijos. 150 000Total inversiones temporales. 350 000 Efectos a cobrar. 230 000 Menos: Efectos a cobrar descontados. 80 000 150 000 Cuentas a cobrar. 360 000 Menos: Provisión para cuentas incobrables. 18 000 342 000 Intereses por cobrar. 35 000 Alquileres por cobrar. 25 000 Préstamos por cobrar. 500 000Total exigible. 1 052 000 Inventario de mercancías. 240 000 Mercancías en consignación. 18 000 Total realizable. 258 000 Seguros pagados por anticipado 12 000 Papelería y Artículos de escritorio. 24 000 Intereses pagados por anticipado. 8 000Total de pagos anticipados. 44000 Total Activo Circulante. 1 887 000 24.8 %Activo Fijo. Mobiliario y Equipo. 70 000 Menos: Depreciación acumulada. 7 000 63 000 Equipos de Reparto. 800 000 Menos: Depreciación acumulada. 80 000 720 000 Inmuebles. 2 500 000 Menos: Depreciación acumulada. 120 000 2 380 000 Equipos de Oficina. 60 000 Menos: Depreciación acumulada. 6 000 54 000 Terreno. 900 000 Total Activo Fijos. 4 117 000 54.1 %Gastos diferidos. Promoción Publicitaria. 400 000 Menos: Amortización acumulada. 40 000 360 000

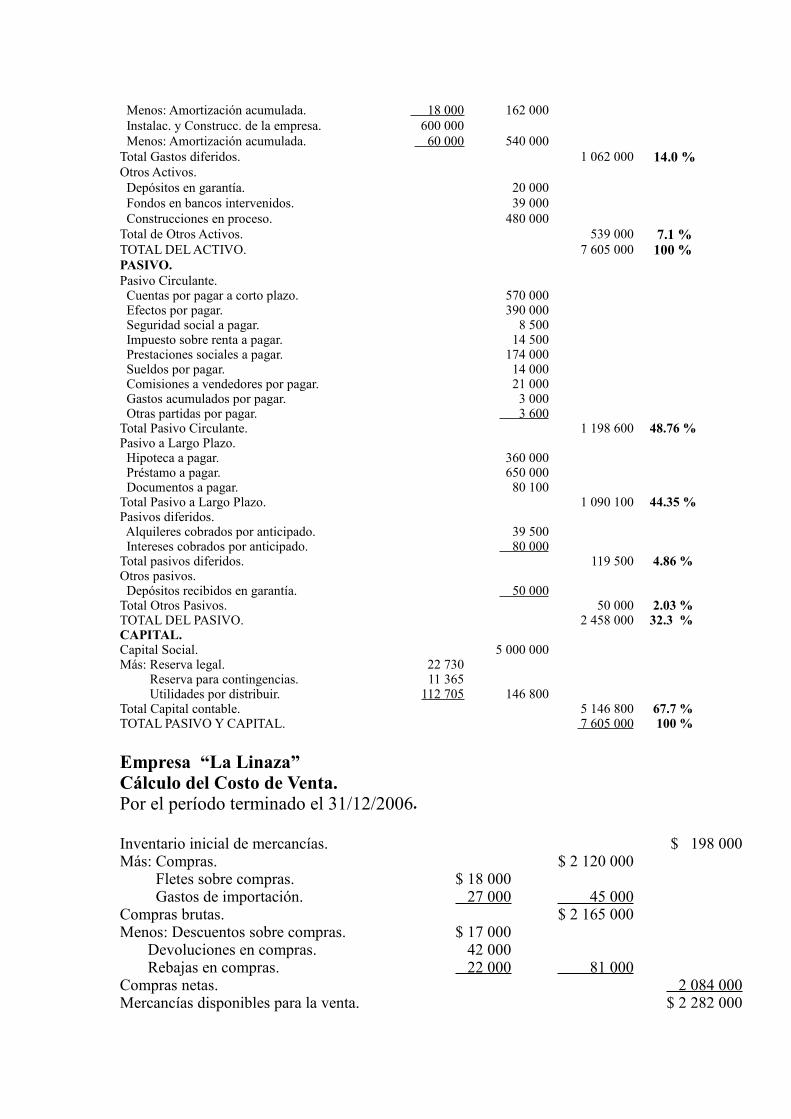

Mejoras a la propiedad arrendada. 180 000

Menos: Amortización acumulada. 18 000 162 000 Instalac. y Construcc. de la empresa. 600 000 Menos: Amortización acumulada. 60 000 540 000Total Gastos diferidos. 1 062 000 14.0 %Otros Activos. Depósitos en garantía. 20 000 Fondos en bancos intervenidos. 39 000 Construcciones en proceso. 480 000Total de Otros Activos. 539 000 7.1 %TOTAL DEL ACTIVO. 7 605 000 100 %PASIVO.Pasivo Circulante. Cuentas por pagar a corto plazo. 570 000 Efectos por pagar. 390 000 Seguridad social a pagar. 8 500 Impuesto sobre renta a pagar. 14 500 Prestaciones sociales a pagar. 174 000 Sueldos por pagar. 14 000 Comisiones a vendedores por pagar. 21 000 Gastos acumulados por pagar. 3 000 Otras partidas por pagar. 3 600Total Pasivo Circulante. 1 198 600 48.76 %Pasivo a Largo Plazo. Hipoteca a pagar. 360 000 Préstamo a pagar. 650 000 Documentos a pagar. 80 100Total Pasivo a Largo Plazo. 1 090 100 44.35 %Pasivos diferidos. Alquileres cobrados por anticipado. 39 500 Intereses cobrados por anticipado. 80 000Total pasivos diferidos. 119 500 4.86 %Otros pasivos. Depósitos recibidos en garantía. 50 000Total Otros Pasivos. 50 000 2.03 %TOTAL DEL PASIVO. 2 458 000 32.3 %CAPITAL.Capital Social. 5 000 000Más: Reserva legal. 22 730 Reserva para contingencias. 11 365 Utilidades por distribuir. 112 705 146 800Total Capital contable. 5 146 800 67.7 %TOTAL PASIVO Y CAPITAL. 7 605 000 100 %

Empresa “La Linaza”Cálculo del Costo de Venta.Por el período terminado el 31/12/2006.

Inventario inicial de mercancías. $ 198 000Más: Compras. $ 2 120 000 Fletes sobre compras. $ 18 000 Gastos de importación. 27 000 45 000Compras brutas. $ 2 165 000Menos: Descuentos sobre compras. $ 17 000 Devoluciones en compras. 42 000 Rebajas en compras. 22 000 81 000Compras netas. 2 084 000Mercancías disponibles para la venta. $ 2 282 000

Menos: Inventario final de mercancías. 258 000Costo de Venta. $ 2 024 000

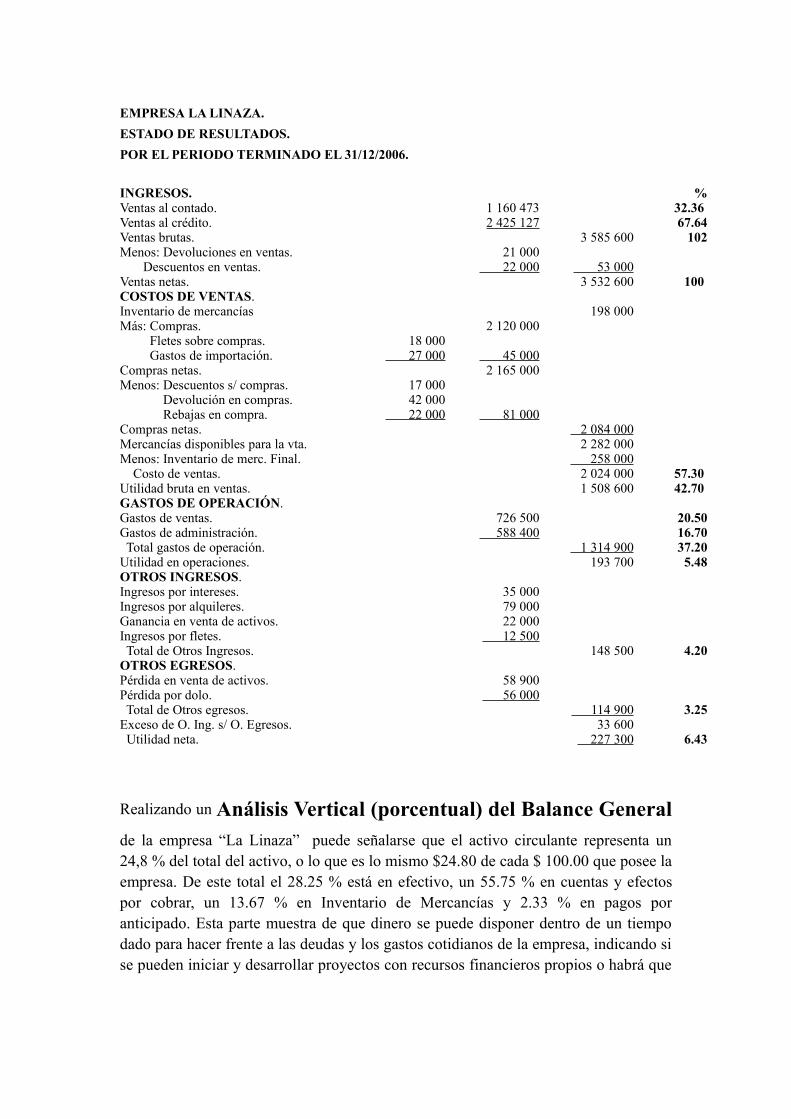

EMPRESA LA LINAZA.

ESTADO DE RESULTADOS.

POR EL PERIODO TERMINADO EL 31/12/2006.

INGRESOS. %Ventas al contado. 1 160 473 32.36 Ventas al crédito. 2 425 127 67.64Ventas brutas. 3 585 600 102Menos: Devoluciones en ventas. 21 000 Descuentos en ventas. 22 000 53 000Ventas netas. 3 532 600 100 COSTOS DE VENTAS.Inventario de mercancías 198 000Más: Compras. 2 120 000 Fletes sobre compras. 18 000 Gastos de importación. 27 000 45 000Compras netas. 2 165 000Menos: Descuentos s/ compras. 17 000 Devolución en compras. 42 000 Rebajas en compra. 22 000 81 000Compras netas. 2 084 000Mercancías disponibles para la vta. 2 282 000Menos: Inventario de merc. Final. 258 000 Costo de ventas. 2 024 000 57.30 Utilidad bruta en ventas. 1 508 600 42.70 GASTOS DE OPERACIÓN.Gastos de ventas. 726 500 20.50Gastos de administración. 588 400 16.70 Total gastos de operación. 1 314 900 37.20Utilidad en operaciones. 193 700 5.48OTROS INGRESOS.Ingresos por intereses. 35 000Ingresos por alquileres. 79 000Ganancia en venta de activos. 22 000Ingresos por fletes. 12 500 Total de Otros Ingresos. 148 500 4.20OTROS EGRESOS.Pérdida en venta de activos. 58 900Pérdida por dolo. 56 000 Total de Otros egresos. 114 900 3.25Exceso de O. Ing. s/ O. Egresos. 33 600 Utilidad neta. 227 300 6.43

Realizando un Análisis Vertical (porcentual) del Balance General

de la empresa “La Linaza” puede señalarse que el activo circulante representa un 24,8 % del total del activo, o lo que es lo mismo $24.80 de cada $ 100.00 que posee la empresa. De este total el 28.25 % está en efectivo, un 55.75 % en cuentas y efectos por cobrar, un 13.67 % en Inventario de Mercancías y 2.33 % en pagos por anticipado. Esta parte muestra de que dinero se puede disponer dentro de un tiempo dado para hacer frente a las deudas y los gastos cotidianos de la empresa, indicando si se pueden iniciar y desarrollar proyectos con recursos financieros propios o habrá que

recurrir a otras fuentes de financiamiento. También es importante este análisis por la incidencia que la estructura del grupo tiene en la liquidez de la empresa.

El activo fijo alcanza el 54 % del activo con los mayores importes en Inmuebles, Terreno y Equipos de Transporte con el 57.81, 21.86 y el 17.49 % respecto al total del grupo. Como se observa estos importes hacen recomendable evaluar si la infraestructura está bien utilizada.

Los Activos diferidos participan en un 14 %, es decir de cada $ 100.00 de activo $ 14.00 corresponden a este grupo con el mayor peso en Instalación y Construcción de la empresa cuyo monto se amortizará en 10 años.

El 7.1 % restante es absorbido por los otros activos donde se destaca el importe de las Construcciones Inmobiliarias que la empresa tiene en proceso y que representa el 89,05 % de este grupo.También se acostumbra a determinar el % que representan las cuentas reguladoras con respecto a la cuenta que regulan; por ejemplo,

Reserva para cuentas incobrables = 18 000 = 0.05 ó 5% Cuentas por cobrar 360 000

El total del pasivo representa un 32,3 % que expresa que cada $ 100.00 que posea la empresa esta debe a terceros $ 32.30 o que de cada peso que posee se debe algo mas de 32 centavos. El total de la deuda asciende a $ 2 458 200.00 de los cuales el 48,76 % es a corto plazo, el 44,35 % a largo plazo, el 4,86 % pertenece a los créditos diferidos y el 2,03 % a los depósitos en garantía, que conforman los Otros Pasivos.

El capital contable asciende a $ 5 146 800.00 que representa el 67,7 % del total “Pasivo más Capital”; teniendo el mayor peso el capital social que representa el 97,15 %.

A pesar de la información que ofrece este análisis se deben calcular diferentes razones o índices y además establecer la comparación con resultados de años anteriores y promedios de la rama. Los índices y razones más comunes se explican más adelante.

Como ya se ha señalado el Estado de Ganancias y Pérdidas indica cual ha sido el resultado final del ciclo económico.

En el presente período, los ingresos normales de la empresa vienen dados por las ventas al contado y a crédito que dentro del ingreso bruto representan el 32,36 % y 67,64 % respectivamente. El valor de las ventas netas, tomando como el 100 %, asciende a $ 3 532 600.00. Las ventas brutas representan un 102% porque hay un 1.2% de devoluciones y descuentos en ventas.

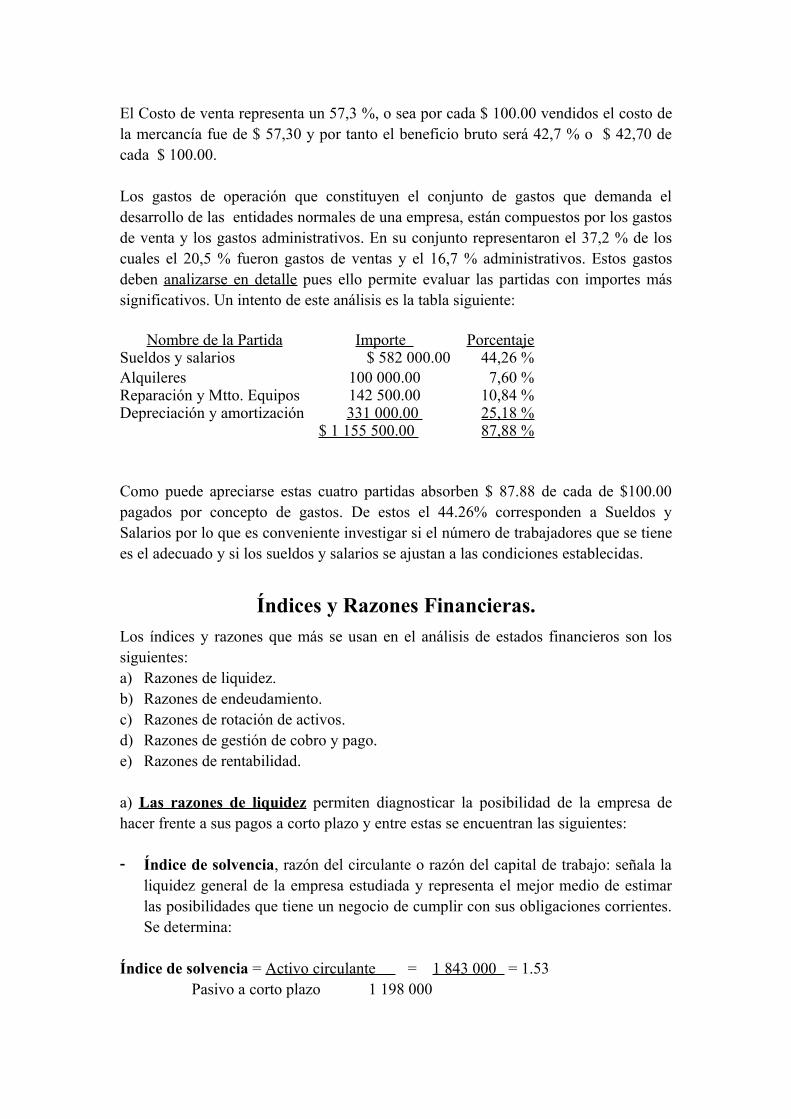

El Costo de venta representa un 57,3 %, o sea por cada $ 100.00 vendidos el costo de la mercancía fue de $ 57,30 y por tanto el beneficio bruto será 42,7 % o $ 42,70 de cada $ 100.00.

Los gastos de operación que constituyen el conjunto de gastos que demanda el desarrollo de las entidades normales de una empresa, están compuestos por los gastos de venta y los gastos administrativos. En su conjunto representaron el 37,2 % de los cuales el 20,5 % fueron gastos de ventas y el 16,7 % administrativos. Estos gastos deben analizarse en detalle pues ello permite evaluar las partidas con importes más significativos. Un intento de este análisis es la tabla siguiente:

Nombre de la Partida Importe PorcentajeSueldos y salarios $ 582 000.00 44,26 %Alquileres 100 000.00 7,60 %Reparación y Mtto. Equipos 142 500.00 10,84 %Depreciación y amortización 331 000.00 25,18 %

$ 1 155 500.00 87,88 %

Como puede apreciarse estas cuatro partidas absorben $ 87.88 de cada de $100.00 pagados por concepto de gastos. De estos el 44.26% corresponden a Sueldos y Salarios por lo que es conveniente investigar si el número de trabajadores que se tiene es el adecuado y si los sueldos y salarios se ajustan a las condiciones establecidas.

Índices y Razones Financieras.Los índices y razones que más se usan en el análisis de estados financieros son los siguientes:a) Razones de liquidez.b) Razones de endeudamiento.c) Razones de rotación de activos.d) Razones de gestión de cobro y pago.e) Razones de rentabilidad.

a) Las razones de liquidez permiten diagnosticar la posibilidad de la empresa de hacer frente a sus pagos a corto plazo y entre estas se encuentran las siguientes:

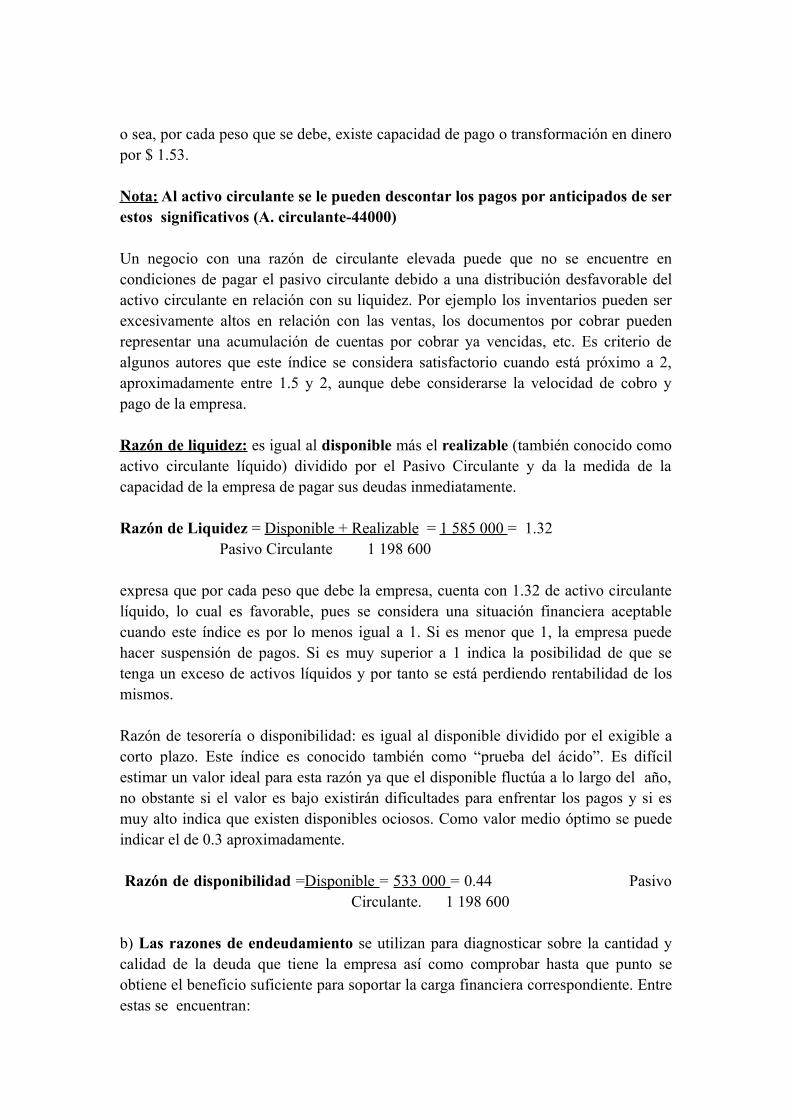

- Índice de solvencia, razón del circulante o razón del capital de trabajo: señala la liquidez general de la empresa estudiada y representa el mejor medio de estimar las posibilidades que tiene un negocio de cumplir con sus obligaciones corrientes. Se determina:

Índice de solvencia = Activo circulante = 1 843 000 = 1.53 Pasivo a corto plazo 1 198 000

o sea, por cada peso que se debe, existe capacidad de pago o transformación en dinero por $ 1.53.

Nota: Al activo circulante se le pueden descontar los pagos por anticipados de ser estos significativos (A. circulante-44000)

Un negocio con una razón de circulante elevada puede que no se encuentre en condiciones de pagar el pasivo circulante debido a una distribución desfavorable del activo circulante en relación con su liquidez. Por ejemplo los inventarios pueden ser excesivamente altos en relación con las ventas, los documentos por cobrar pueden representar una acumulación de cuentas por cobrar ya vencidas, etc. Es criterio de algunos autores que este índice se considera satisfactorio cuando está próximo a 2, aproximadamente entre 1.5 y 2, aunque debe considerarse la velocidad de cobro y pago de la empresa.

Razón de liquidez: es igual al disponible más el realizable (también conocido como activo circulante líquido) dividido por el Pasivo Circulante y da la medida de la capacidad de la empresa de pagar sus deudas inmediatamente.

Razón de Liquidez = Disponible + Realizable = 1 585 000 = 1.32 Pasivo Circulante 1 198 600

expresa que por cada peso que debe la empresa, cuenta con 1.32 de activo circulante líquido, lo cual es favorable, pues se considera una situación financiera aceptable cuando este índice es por lo menos igual a 1. Si es menor que 1, la empresa puede hacer suspensión de pagos. Si es muy superior a 1 indica la posibilidad de que se tenga un exceso de activos líquidos y por tanto se está perdiendo rentabilidad de los mismos.

Razón de tesorería o disponibilidad: es igual al disponible dividido por el exigible a corto plazo. Este índice es conocido también como “prueba del ácido”. Es difícil estimar un valor ideal para esta razón ya que el disponible fluctúa a lo largo del año, no obstante si el valor es bajo existirán dificultades para enfrentar los pagos y si es muy alto indica que existen disponibles ociosos. Como valor medio óptimo se puede indicar el de 0.3 aproximadamente.

Razón de disponibilidad =Disponible = 533 000 = 0.44 Pasivo Circulante. 1 198 600

b) Las razones de endeudamiento se utilizan para diagnosticar sobre la cantidad y calidad de la deuda que tiene la empresa así como comprobar hasta que punto se obtiene el beneficio suficiente para soportar la carga financiera correspondiente. Entre estas se encuentran:

- Índice de endeudamiento: expresa el grado de endeudamiento de la empresa al relacionar el total del Pasivo con el total del Activo.

Índice de endeudamiento = Total del pasivo = 2 458 200 = 0.32 Total del activo 7 605 000

De cada peso que tiene la empresa esta debe 32 centavos. (Este resultado debe corresponderse con el por ciento calculado en el análisis vertical).

- Índice de propiedad: es un complemento del índice anterior al relacionar el capital neto con el total del activo.

Índice de propiedad = Capital neto = 5 146 800 = 0.68 Total del activo 7 605 000

o sea, del total de medios que posee la empresa el 68 % está financiado por fuentes propias y el 32 % por fuentes ajenas.

- Razón de calidad de la deuda = Deudas a corto plazo.= 1 198 600 = 0.49 Deudas totales. 2 458 000

Cuanto menor sea el valor de esta razón, significa que la deuda es de mejor calidad, en lo que al plazo se refiere. Hay que tener en cuenta que muchas empresas, bien por su reducida dimensión o por la actividad que desarrollan tienen dificultades para acceder a la financiación a largo plazo, lo que explica que tengan una deuda eminentemente a corto plazo. En este caso prácticamente el 50% de la deuda es exigible a corto plazo.

c) Las razones de rotación de activos permiten estudiar el rendimiento que se obtiene de los activos siendo las más comunes las siguientes:

- Rotación o índice del activo fijo: expresa cuánto se ha vendido por cada peso de Activo Fijo lo que permite ver en qué medida se están usando los activos medios en función de las ventas. Se calcula por la relación de las Ventas netas entre el Activo Fijo.

Rotación del activo fijo = Ventas / Activo fijo = 3 532 600 = 0.86 4 117 000

Por cada peso de activo fijo invertido solo se está vendiendo 0.86, o sea, no se está haciendo un buen uso del activo fijo. Aquí es necesario tener en cuenta el período de maduración del capital invertido.

- Rotación del Activo Circulante = Ventas / Activo Circulante. (idem. al anterior pero en función del Activo Circulante).

- Rotación del capital neto o capital contable; indica cuanto se ha vendido por cada peso de capital invertido permitiendo evaluar si este se ha administrado adecuadamente o se han desaprovechado oportunidades de obtener mejores resultados.

Rotación del capital neto = Ventas netas = 3 532 600 = 0.68 Capital contable. 5 146 800 Es decir, por cada peso del capital invertido solo se han vendido 68 centavos.

- Razón del Activo Fijo al Pasivo a largo plazo, refleja en alguna medida la garantía de las obligaciones fijas cuando el pasivo a largo plazo, como los documentos hipotecarios y los bonos por pagar, está garantizado con el activo fijo. Esta razón también indica hasta cierto grado si pueden obtenerse fondos adicionales del acreedor por medio del uso de la misma garantía.

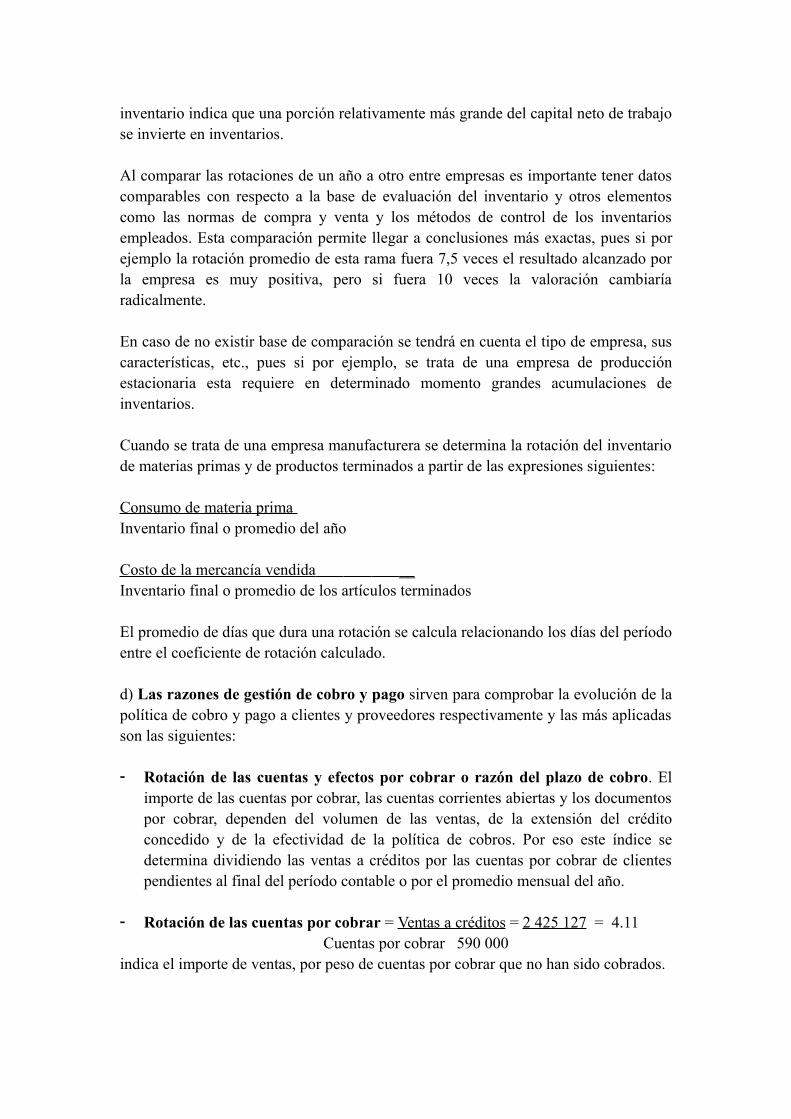

- Rotación del inventario: El término “rotación de los inventarios” se refiere al número de veces que el inventario “da la vuelta”, esto es, se vende y es repuesto durante el período contable. Esta rotación, que por lo común está estrechamente relacionada con las ventas, se calcula por la relación entre el Costo de la mercancía vendida y el inventario final del período o preferiblemente por el promedio de las cifras mensuales o el promedio de los inventarios al principio y fin de año.

El promedio de días que las mercancías del inventario se encuentran en existencia se calcula dividiendo los días del año comercial por la rotación del inventario.

Rotación del inventario = Costo de ventas= 2 024 000 = 2 024 000 = 8.88, Inventario promedio 198 000 + 258 000 = 228 000

2representa las veces que ha rotado el valor promedio del inventario y que depende en gran medida de la actividad de la empresa.

Plazo promedio de rotación del inventario = 360 / 8.88 = 40.5 días, o sea el inventario promedio rota cada 40,5 días o una rotación completa dura 40.5 días.

Nota: Si el inventario estuviera a precio de venta se tomarían las Ventas netas.

Una rotación creciente del inventario refleja un importe relativamente más bajo de inversión de Capital de Trabajo en el inventario; una rotación decreciente del

inventario indica que una porción relativamente más grande del capital neto de trabajo se invierte en inventarios.

Al comparar las rotaciones de un año a otro entre empresas es importante tener datos comparables con respecto a la base de evaluación del inventario y otros elementos como las normas de compra y venta y los métodos de control de los inventarios empleados. Esta comparación permite llegar a conclusiones más exactas, pues si por ejemplo la rotación promedio de esta rama fuera 7,5 veces el resultado alcanzado por la empresa es muy positiva, pero si fuera 10 veces la valoración cambiaría radicalmente.

En caso de no existir base de comparación se tendrá en cuenta el tipo de empresa, sus características, etc., pues si por ejemplo, se trata de una empresa de producción estacionaria esta requiere en determinado momento grandes acumulaciones de inventarios.

Cuando se trata de una empresa manufacturera se determina la rotación del inventario de materias primas y de productos terminados a partir de las expresiones siguientes:

Consumo de materia prima Inventario final o promedio del año

Costo de la mercancía vendida __ Inventario final o promedio de los artículos terminados

El promedio de días que dura una rotación se calcula relacionando los días del período entre el coeficiente de rotación calculado.

d) Las razones de gestión de cobro y pago sirven para comprobar la evolución de la política de cobro y pago a clientes y proveedores respectivamente y las más aplicadas son las siguientes:

- Rotación de las cuentas y efectos por cobrar o razón del plazo de cobro. El importe de las cuentas por cobrar, las cuentas corrientes abiertas y los documentos por cobrar, dependen del volumen de las ventas, de la extensión del crédito concedido y de la efectividad de la política de cobros. Por eso este índice se determina dividiendo las ventas a créditos por las cuentas por cobrar de clientes pendientes al final del período contable o por el promedio mensual del año.

- Rotación de las cuentas por cobrar = Ventas a créditos = 2 425 127 = 4.11 Cuentas por cobrar 590 000

indica el importe de ventas, por peso de cuentas por cobrar que no han sido cobrados.

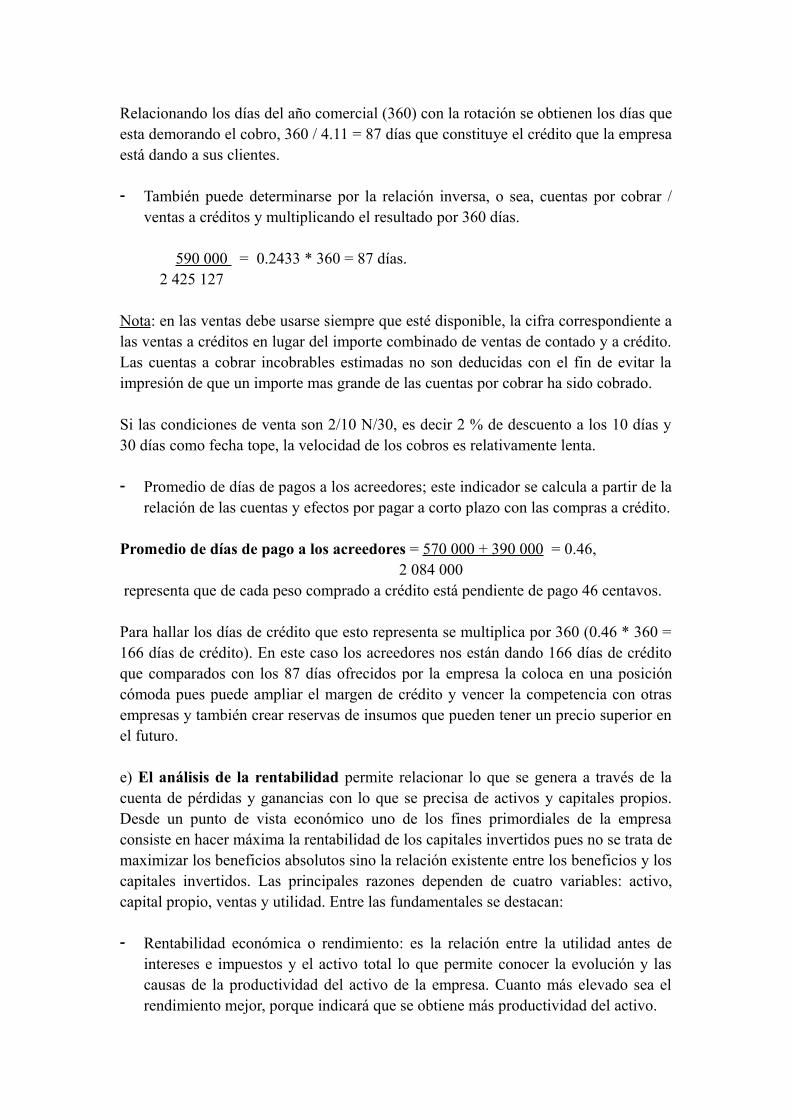

Relacionando los días del año comercial (360) con la rotación se obtienen los días que esta demorando el cobro, 360 / 4.11 = 87 días que constituye el crédito que la empresa está dando a sus clientes.

- También puede determinarse por la relación inversa, o sea, cuentas por cobrar / ventas a créditos y multiplicando el resultado por 360 días.

590 000 = 0.2433 * 360 = 87 días. 2 425 127

Nota: en las ventas debe usarse siempre que esté disponible, la cifra correspondiente a las ventas a créditos en lugar del importe combinado de ventas de contado y a crédito. Las cuentas a cobrar incobrables estimadas no son deducidas con el fin de evitar la impresión de que un importe mas grande de las cuentas por cobrar ha sido cobrado.

Si las condiciones de venta son 2/10 N/30, es decir 2 % de descuento a los 10 días y 30 días como fecha tope, la velocidad de los cobros es relativamente lenta.

- Promedio de días de pagos a los acreedores; este indicador se calcula a partir de la relación de las cuentas y efectos por pagar a corto plazo con las compras a crédito.

Promedio de días de pago a los acreedores = 570 000 + 390 000 = 0.46, 2 084 000

representa que de cada peso comprado a crédito está pendiente de pago 46 centavos.

Para hallar los días de crédito que esto representa se multiplica por 360 (0.46 * 360 = 166 días de crédito). En este caso los acreedores nos están dando 166 días de crédito que comparados con los 87 días ofrecidos por la empresa la coloca en una posición cómoda pues puede ampliar el margen de crédito y vencer la competencia con otras empresas y también crear reservas de insumos que pueden tener un precio superior en el futuro.

e) El análisis de la rentabilidad permite relacionar lo que se genera a través de la cuenta de pérdidas y ganancias con lo que se precisa de activos y capitales propios. Desde un punto de vista económico uno de los fines primordiales de la empresa consiste en hacer máxima la rentabilidad de los capitales invertidos pues no se trata de maximizar los beneficios absolutos sino la relación existente entre los beneficios y los capitales invertidos. Las principales razones dependen de cuatro variables: activo, capital propio, ventas y utilidad. Entre las fundamentales se destacan:

- Rentabilidad económica o rendimiento: es la relación entre la utilidad antes de intereses e impuestos y el activo total lo que permite conocer la evolución y las causas de la productividad del activo de la empresa. Cuanto más elevado sea el rendimiento mejor, porque indicará que se obtiene más productividad del activo.

Rendimiento = Utilidad antes de intereses e impuestos. = Utilidad neta = Total Activo. Total Activo.

= 227300 = 0.03 7 605 000

- Rentabilidad financiera: es la relación entre la Utilidad neta y el Capital propio, por tanto mide la utilidad generada con relación a la inversión de los propietarios. A medida que esta razón aumente mejor será la rentabilidad de la empresa.

Rendimiento = Utilidad neta. = 227 300 = 0.044 Capital propio. 5 146 800

- Rendimiento bruto o margen = Utilidad bruta en ventas. = 1 508 600 =Bruto de utilidad Ventas netas. 3 532 600 = 0.43

expresa cuánto se gana por cada $ de mercancía vendida. Mientras más elevado sea este índice más favorable es el resultado. Este indicador refleja indirectamente que cada $ vendido cuesta 0.57.

- Rendimiento en operaciones o = Utilidad en operaciones. = 193 700 Margen de utilidad en operaciones Ventas Netas. 3 532 600

= 0.05

Este resultado expresa que por cada $ vendido se gana $0.05 considerando el Costo de Ventas y los Gastos de Operación. Este índice es más favorable en la medida que se incrementa.

- Margen neto de utilidades = Utilidad Neta. = 227 300 = 0.06 Ventas netas. 3 532 600

Este resultado indica que por cada $ vendido se gana $0.06 teniendo en cuenta la influencia de los Otros ingresos y Otros gastos, que en este caso fue positiva.

- Rendimiento del Capital contable = Utilidad neta Capital contable.Esta razón mide el rendimiento sobre la inversión de los propietarios o sea la utilidad que se obtiene por cada $ invertido por el propietario en un período dado.

- Rendimiento del Activo total = Utilidad neta. Activo Total.Mide la capacidad básica de generación de utilidades, o sea, muestra que utilidad se generó por cada $ de activo total.

Estas razones pueden aplicarse cuando se producen pérdidas y en función de los costos, así tenemos:

- Costo por $ bruto de=Costo de Venta. = 2 024 000 = 0.57 Ventas. Ventas netas. 3 532 600

- que representa que cada $vendido 57 centavos representa costo de venta.

- Costo por $ total = Costo de Venta + Gastos de Operación Ventas Netas.

= 2 024 000 + 1 314 900 = 0.95 3 532 600Al tomar en consideración el costo total por cada $ vendido indica además que sólo se obtuvo como Utilidad neta 5 centavos.

Conclusiones: