Documento de Trabajo - Home Page - Instituto Economía...

76

Documento de Trabajo ISSN (edición impresa) 0716-7334 ISSN (edición electrónica) 0717-7593 Un Problema Común: La Selección de la Estrategia de Desarrollo Dominique Hachette Nº 323 Octubre 2007 www.economia.puc.cl

Transcript of Documento de Trabajo - Home Page - Instituto Economía...

Documento de TrabajoISSN (edición impresa) 0716-7334

ISSN (edición electrónica) 0717-7593

Un Problema Común: La Selección de la Estrategia de Desarrollo

Dominique Hachette

Nº 323Octubre 2007

www.economia.puc.cl

Versión impresa ISSN: 0716-7334 Versión electrónica ISSN: 0717-7593

PONTIFICIA UNIVERSIDAD CATOLICA DE CHILE INSTITUTO DE ECONOMIA Oficina de Publicaciones Casilla 76, Correo 17, Santiago www.economia.puc.cl

UN PROBLEMA COMÚN: LA SELECCIÓN DE LA ESTRATEGIA

DE DESARROLLO

Dominique Hachette*

Documento de Trabajo Nº 323

Santiago, Octubre 2007

ÍNDICE INTRODUCCIÓN 1 EL PERÍODO 1900-1950 3 LA SELECCIÓN DE ESTRATEGIA EN LOS CINCUENTA Y EL PERÍODO 1950-1980 19 ¿CÓMO LA INDUSTRIALIZACIÓN IBA A TRANSFORMARSE EN MOTOR DEL CRECIMIENTO? 27 PREOCUPACIÓN POR LAS EXPORTACIONES 36 ALGUNOS EJEMPLOS PUNTUALES DE CORRECCIONES DEL SESGO ANTI-EXPORTADOR 39 EL PERÍODO 1980-2000 41 OTROS SECTORES CASTIGADOS 44 RESULTADOS OBSERVADOS Y REFLEXIONES FINALES 51 A MODO DE CONCLUSIONES 58 APÉNDICE I 60 APÉNDICE II 64 APÉNDICE III 70 BIBLIOGRAFÍA 72

1

UN PROBLEMA COMÚN: LA SELECCIÓN DE LA ESTRATEGIA DE

DESARROLLO

Introducción

Entenderemos por estrategia de desarrollo el conjunto de acciones que

implícita o explícitamente están guiando la economía hacia el objetivo del desarrollo

económico. En el primer caso, la estrategia es el resultado deseado o indeseado de las

decisiones que las autoridades van tomando; en el segundo caso, las decisiones son

tomadas dentro de un marco definido políticamente, marco que incluye los objetivos

cruciales de la política económica y eventualmente los mecanismos para alcanzar esos

objetivos, por ejemplo la definición de una meta de crecimiento económico anual y/o

de cambios distributivos y las alternativas para alcanzarlos. El objetivo principal de

una estrategia no tiene que ser necesariamente vasto; podría ser el erradicar la mosca

de la fruta o asegurar la elección del secretario general de la Organización de Estados

Americanos (OEA). Puede ser gradual, la mayoría, o de shock; de objetivo único o

múltiple; regional, nacional o internacional; pertinente o inadecuada; exitosa o

fracasada, etc. Puede haber voluntad política detrás de ella explícita como ocurrió

después de la Segunda Guerra Mundial en el mundo occidental o ausencia de ella

como ocurrió antes de ella.

La mayoría de las economías latino americanas siguió con cierta pasividad hasta

la Gran Depresión la estrategia heredada del Siglo XIX cuyas componentes

principales eran: un gobierno poco entrometido en la actividad económica, el patrón

oro que limitaba la necesidad de intervenir en los desequilibrios macro‐económicos y

reducía las probabilidades de inflación y de desequilibrios significativos de balanza

comercial, una barrera arancelaria heredada del período colonial elevada pero con

una gran cantidad de excepciones y sobretodo, una fuerte dependencia de las

Clasificación JEL: B59, O12, O14 Palabras claves: Estrategia, Análisis de Desarrollo, Manufacturas

2

exportaciones para alimentar su crecimiento económico. Los incentivos arancelarios

(nivel y estructura) fueron revisados a fines del Siglo XIX y principios del Siglo XX: su

nivel modal dependía de consideraciones fiscales mientras que su estructura de los

grupos de presión de artesanos, agricultores, mineros y los pocos industriales

existentes1. Se puede decir que si bien predominaban todavía las consideraciones

fiscales, ya existía una preocupación proteccionista para favorecer algún sector2. La

selección de ese sector obedecía más bien a preferencias políticas pasajeras.

Además de los aranceles expresados como impuestos específicos en moneda

oro o nacional, se usaba poco las barreras no aduaneras (BNAs) salvo talvez para

apoyar a ciertas empresas con subsidios directos sobre todo en Argentina, Brasil y

México, y los desequilibrios comerciales con movimientos de capitales en forma de

créditos externos, compra‐venta de bonos en moneda extranjera, y algunas

inversiones directas importantes, y tipos de cambio diferenciales cuando los países se

alejaron del Padrón Oro.

La estrategia heredada por el Siglo XX estaba basada en economías

exportadoras y por tanto abiertas, al menos relativamente. La Independencia había

echado abajo los principales tabúes del mercantilismo y el sistema monetario

internacional apoyaba fuertemente el multilateralismo económico y financiero. El

levantamiento de la prohibición colonialista a la producción manufacturera y a su

intercambio intra‐Latino América auguraba algún futuro para su producción en el

Continente. Durante el Siglo XIX, los países latino americanos fueron creando,

modernizando y multiplicando industrias. Ellas eran mayormente livianas y de poca

intensidad de capital para el consumo interno y para las exportaciones que

satisfacían las necesidades de las primeras etapas de transformación de la materia

1 Las informaciones al respecto o bien no están disponibles o son de calidad dudosa; en todo caso, son incompletas. Por lo cual el autor llama a considerar que el análisis y las conclusiones son tentativas.

2 Como existen dudas sobre la verdadera altura de los aranceles durante el Siglo XIX, al menos podemos decir, que los del Siglo XX sobrepasaron los del Siglo anterior y que sí se usaron en instancias de protección de alguna empresa manufacturera y agrícola.

3

prima antes de su exportación (molinos de trigo, de maíz, de azúcar, mataderos,

hilandería, herramientas simples, panaderías, etc.).

El Período 1900‐1950

A principios del Siglo XX, los sectores manufactureros más avanzados estaban

concentrados en la transformación de la materia prima agrícola y minera para su

exportación. Aún algunos capitales extranjeros se habían aventurado, especialmente

en Argentina, Chile, Perú y América Central en desarrollar exportaciones de algún

contenido de valor agregado manufacturado.

El advenimiento del Siglo XX no aportó cambio cualitativo alguno. El

crecimiento manufacturero seguía dependiendo de la demanda derivada de los

aumentos de población y de ingreso por habitante y en menor grado de la demanda

de los vecinos países. Los inmigrantes proveían de una sólida base de capital

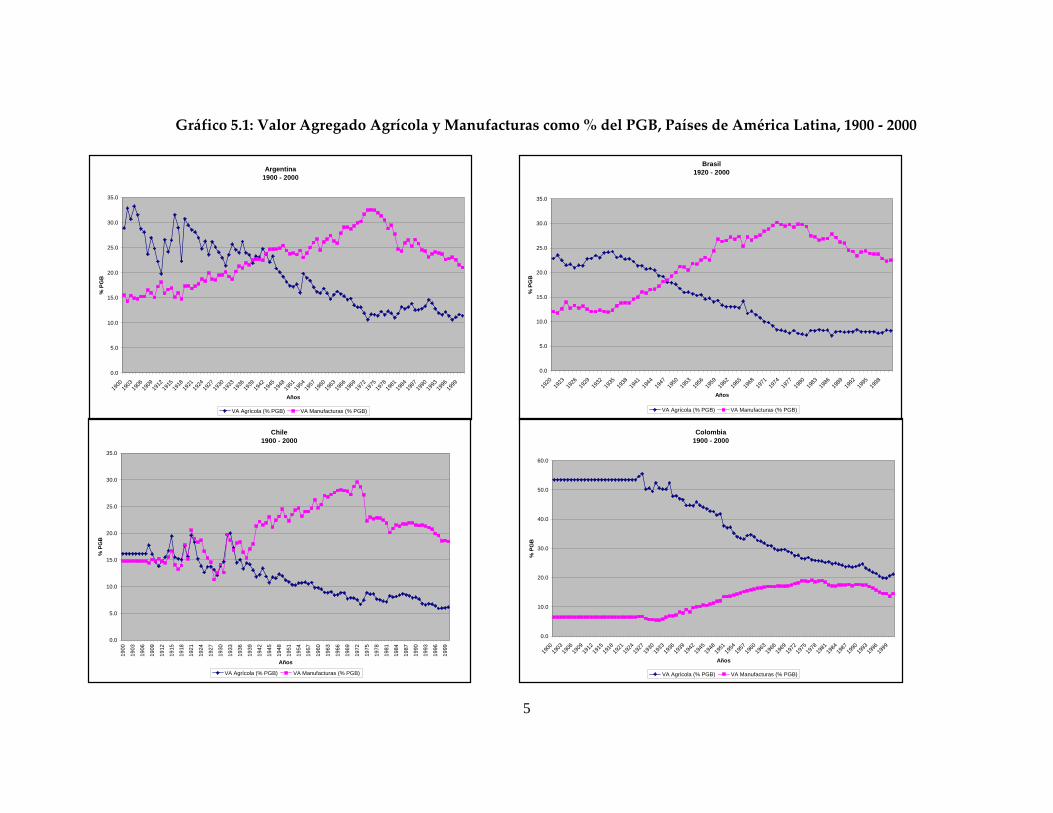

humano. El Gráfico 5.1 indica la existencia de un sector manufacturero bastante

extenso en los países latinos americanos a principios del Siglo XX3. Las tasas “legales”

de protección eran más bien altas pero su aplicación era mitigada por una gran

cantidad de excepciones.

El objetivo del arancel modal parecía más bien fiscal que proteccionista dado

que exportaciones e importaciones de bienes representaban la única base tributaria

controlable por los gobiernos y aceptada por los grupos de poder agrario o minero.

Exportaciones e importaciones representaban un alto porcentaje del PIB (arriba del

70% en las economías medianas y pequeñas y un porcentaje inferior en las tres

economías de más peso económico, incluyendo Argentina, Brasil y México).

“Alrededor de 1913, la proporción de ingresos arancelarios en los ingresos fiscales era

más alta a aquella encontrada para Australia (16,5%), Canadá (17,1%) y los Estados

3 Es difícil y arriesgado extraer conclusiones definitivas y hacer comparaciones intertemporales sobre plazos largos por la escasez de informaciones, por la calidad frecuentemente dudosa y por metodologías sospechosas que limitan la comparabilidad internacional e intertemporal de los datos disponibles. Un ejemplo pertinente de esas dificultades es la inclusión del sector minero dentro del sector manufacturero en las cuentas nacionales de algunos países durante ciertos períodos.

4

Unidos de Norteamérica (17,7%). Las cifras pertinentes en algunos países eran 56%

para Argentina, 39,7% para Brasil, 34,4% para Uruguay, y 45,8% para Venezuela

(Bulmer‐Thomas, 1994, pp.141‐142). En Argentina, el promedio de los derechos de

importaciones sobre el valor real de las importaciones sujetas a derechos aduaneros

fue de 24,1% en el período 1906‐1940 con un promedio de importaciones exentas de

impuestos aduaneros de alrededor del 30%. Durante el mismo período, el promedio

relevante de exenciones en los Estados Unidos de Norteamérica fue de 38,7% (Díaz‐

Alejandro, 1970, p.286).

5

Gráfico 5.1: Valor Agregado Agrícola y Manufacturas como % del PGB, Países de América Latina, 1900 ‐ 2000

Argentina1900 - 2000

0.0

5.0

10.0

15.0

20.0

25.0

30.0

35.0

1900

1903

1906

1909

1912

1915

1918

1921

1924

1927

1930

1933

1936

1939

1942

1945

1948

1951

1954

1957

1960

1963

1966

1969

1972

1975

1978

1981

1984

1987

1990

1993

1996

1999

Años

% P

GB

VA Agrícola (% PGB) VA Manufacturas (% PGB)

Brasil 1920 - 2000

0.0

5.0

10.0

15.0

20.0

25.0

30.0

35.0

1920

1923

1926

1929

1932

1935

1938

1941

1944

1947

1950

1953

1956

1959

1962

1965

1968

1971

1974

1977

1980

1983

1986

1989

1992

1995

1998

Años

% P

GB

VA Agrícola (% PGB) VA Manufacturas (% PGB)

Chile1900 - 2000

0.0

5.0

10.0

15.0

20.0

25.0

30.0

35.0

1900

1903

1906

1909

1912

1915

1918

1921

1924

1927

1930

1933

1936

1939

1942

1945

1948

1951

1954

1957

1960

1963

1966

1969

1972

1975

1978

1981

1984

1987

1990

1993

1996

1999

Años

% P

GB

VA Agrícola (% PGB) VA Manufacturas (% PGB)

Colombia1900 - 2000

0.0

10.0

20.0

30.0

40.0

50.0

60.0

1900

1903

1906

1909

1912

1915

1918

1921

1924

1927

1930

1933

1936

1939

1942

1945

1948

1951

1954

1957

1960

1963

1966

1969

1972

1975

1978

1981

1984

1987

1990

1993

1996

1999

Años

% P

GB

VA Agrícola (% PGB) VA Manufacturas (% PGB)

6

Gráfico 5.1: Valor Agregado Agrícola y Manufacturas como % del PGB, Países de América Latina, 1900 ‐ 2000

Uruguay1935 - 2000

0.0

5.0

10.0

15.0

20.0

25.0

30.0

1935

1937

1939

1941

1943

1945

1947

1949

1951

1953

1955

1957

1959

1961

1963

1965

1967

1969

1971

1973

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

Años

% P

GB

VA Agrícola (% PGB) VA Manufacturas (% PGB)

Mexico1900 - 2000

0.0

5.0

10.0

15.0

20.0

25.0

30.0

1900

1903

1906

1909

1912

1915

1918

1921

1924

1927

1930

1933

1936

1939

1942

1945

1948

1951

1954

1957

1960

1963

1966

1969

1972

1975

1978

1981

1984

1987

1990

1993

1996

1999

Años

% P

GB

VA Agrícola (% PGB) VA Manufacturas (% PGB)

Venezuela1936 - 2000

0.0

5.0

10.0

15.0

20.0

25.0

30.0

1936

1938

1940

1942

1944

1946

1948

1950

1952

1954

1956

1958

1960

1962

1964

1966

1968

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

Años

% P

GB

VA Agrícola (% PGB) VA Manufacturas (% PGB)

7

Sin embargo, es prudente recordar que la existencia de aranceles diferenciados y de

excepciones importantes ya implicaba en 1927 una gran varianza de protecciones

efectivas4 positivas y negativas. El impacto arancelario proteccionista “invisible pero

efectivo” era incontrolable por su poca transparencia y resultaba en: una mezcla de

niveles positivos altos, medianos y bajos así como negativos altos, medianos y bajos. A

pesar de lo anterior, no se puede argumentar que hubiese habido estrategias industriales

partes de una estrategia general de desarrollo en Latino América hasta después de la Gran

Depresión. Los países exportadores de alimentos ni siquiera fueron muy incentivados a

aprovechar de la Primera Guerra Mundial para hacer un esfuerzo industrializador por los

altos precios recibidos en Inglaterra y en los EEUU por sus productos exportadores.

Antes de pasar al período posterior, puede ser útil hacer un aro en el camino de la

historia y hacer una digresión de carácter teórico: ¿por qué utilizar un arancel para

incentivar la “sustitución” de importaciones? Porque es la manera menos ineficiente de

proteger la producción de un bien o castigar la exportación de otro y además generar

ingreso fiscal.

Un arancel ad valorem impuesto sobre un bien A cuya importación se quiere

sustituir aumenta el precio techo que puede cobrar el productor doméstico por el

sustituto nacional de A lo cual representa un subsidio implícito dado que le da una

ventaja sobre la competencia externa proporcional al arancel establecido. El supuesto

implícito detrás de la “necesidad” de su aplicación es que el costo de producción

interno es superior al costo del producto externo puesto en el puerto de importación.

El Cuadro 5.1 sirve un doble propósito: mostrar (i) la tendencia marcada a reducir

aranceles en Argentina durante el primer cuarto de Siglo por el reemplazo paulatino de

los impuestos específicos por impuestos ad valorem; e (ii) la existencia de aranceles a

principios de Siglo. Se observan, entre 1909 y 1927 aranceles altos pero decrecientes,

4 Ver detalles sobre el concepto y ejemplos pertinentes de protección efectiva en el Apéndice 1.

8

salvo en las categorías que incluyen productos manufacturados más sofisticados y

productos manufacturados con posibilidades de exportaciones fuera de la Región.

Cuadro 5.1: Argentina. Aranceles en Diversas Categorías de Importación (Porcentaje del valor de cada categoría de importación)

1909 1927 Porcentaje del valor real

Animales vivos 0 0 Comestibles de animales 40.2 14.1 Fruta 21.4 9.4 Especias y Condimentos 62.2 17.8 Verduras y Cereales 26.2 6.4 Sustancias para Infusiones y bebidas Calientes 28.0 7.9 Harina, fideos, pan especial, etc. 32.5 24.7

Manufactura del tabaco 33.4 39.9 Vinos 65.7 27.9 Alcoholes y Licores 85.2 26.7 Bebidas varias 52.5 47.1 Seda y crudo manufacturados 29.7 54.1 Lana y crudo manufacturados 31.9 19.6 Manufactura de algodón y crudo 26.4 17.9 Manufacturados diversos de textiles y crudos 22.1 7.2 Aceites (vegetales, minerales) y lubricantes 39.8 19.0 Sustancias y productos farmacéuticos,

químicos y médicos 27.6 20.8 Tintas y pinturas 23.8 22.9 Madera: como materia prima y producto

semielaborado 14.6 8.2 Productos manufacturados de madera 32.9 29.0 Papel y goma 30.3 17.4 Manufactura de diversos papeles 23.7 24.6 Cuero y su manufactura 38.7 27.4 Hierro y acero como materia prima y productos semielaborados 15.5 13.1

Manufactura de hierro y acero 15.2 16.3 otros metales como materia prima y

productos semielaborados 10.5 8.5 Manufacturas de otros metales 17.8 26.6 Insumos agrícolas 1.8 0.7 Servicio t equipos de trasporte 2.6 * Materias primas: piedra, cristal, loza, etc. 1.0 7.4 Manufacturas de piedras, cristal, loza, etc. 26.8 18.1 Materiales de construcción 19.3 * Servicio y maquinaria eléctrica 14.9 16.3 Importaciones diversas 20.8 18.4 * Categorías no usadas en 1927.

Fuente: Anuario de la Dirección General de Estadística, Correspondiente al año 1909, Tomo I (Buenos Aires, 1911), pp. 3-408; Anuario del Comercio Exterior de la República Argentina, Año 1927 (Buenos Aires, 1929), pp. 53-569.

9

C. Díaz‐Alejandro muestra para Argentina que ya en 1927 ese país tenía niveles

protectivos (nominales) moderados reforzados por una estructura diferenciada5 casi tan

perfeccionada como las de las economías modernas europeas. Pero este fenómeno, que

se repite en los otros países mencionados, no es indicación suficiente para indicar un

interés fuerte por la producción manufacturera y ello porque el interés y la mayor

riqueza y atención pública estaba concentrada en el campo y/o en el sector minero

además de la falta de poder político de los inmigrantes en los países de fuerte

inmigración como Argentina, Uruguay, Brasil y Chile.

Pero, ¿por qué aranceles diferenciados sobre manufacturas y sus insumos? La

justificación tradicional ha sido que para empezar el esfuerzo de industrialización hay

que proteger más los productos terminados que las materias primas, productos

intermedios y sobre todo que los bienes de capital. Otras justificaciones más bien

puntuales aparecieron en el tiempo, como compensar la subvaluación de la moneda

brasileña y defenderse de la mano barata brasileña y española (en Argentina), por la

necesidad de diversificar exportaciones para contrarrestar los impactos de las

preferencias imperiales y al proteccionismo agrícola de los EEUU sobre las exportaciones

agrícolas o dicho de otro modo, favorecer el sector industrial para compensar la lenta

desaparición de las ventajas comparativas del agro.

La demanda por manufacturas fue aumentando por el crecimiento de la población,

del ingreso per cápita, y con ello de la demanda de productos más sofisticados, de los

insumos que estos requerían para la producción de los anteriores, y de la demanda

externa. La oferta interna de manufacturas respondió a su vez incentivada por el

comportamiento de la demanda y los niveles y estructuras de los incentivos (aranceles,

en particular) y el comportamiento de los términos de intercambio: a aranceles dados

expresados en términos absolutos (pesos oro por unidad o variantes de ello), hay una

5 Table 5.2 pp.286 y Table 5.5 p.290 , op.cit.

10

relación inversa entre el valor protectivo del arancel y la evolución de los precios

externos.

Entre 1900‐04 y 1937‐39, los sectores manufactureros del Cono Sur que más

crecieron fueron productos eléctricos y artefactos domésticos más sofisticados, productos

derivados del caucho, vehículos y tabaco (exportación). Aumentaba la importancia

relativa de maquinaria, vehículos y equipo, y disminuía la de alimentos, bebida y textiles

y ropa revelando así que ya habían entrado en forma modesta en la segunda etapa de

desarrollo manufacturero.

Merece mencionarse una particularidad en Argentina relacionada con la fuerza de

trabajo y la producción de manufacturas. La presión de los inmigrantes con bagaje

práctico y algún ahorro que no encontraban alternativas interesantes en el campo por la

casi imposibilidad de comprar tierra y que tenían carácter emprendedor representaba

una demanda por crear industrias de manera tal que, en 1913, 70% de los panaderos de

Argentina no habían nacido en ese país y de acuerdo al Censo de Población de 1914, 84%

de los productores de ropa y zapatos eran extranjeros, pero, 91% de la industria textil

seguía controlada por argentinos6. Así como sus exportaciones tradicionales

relacionadas con el agro.

El ritmo de cambio industrial fue más lento que el de Brasil a pesar de haber

recibido más capital humano y préstamos externos; lo mismo ocurrió al menos en el

Cono Sur. El PIB manufacturero crece con relativa lentitud hasta la Segunda Guerra

Mundial: expresado a precios corrientes sobrepasa el PIB agrícola‐ganadero solo a partir

1945.

En Brasil en 1900, 75% de los ingresos fiscales provenía de las importaciones‐en

1960 solo 9%‐. El sector manufacturero tuvo principios más difíciles y lentos que en

Argentina aunque similar en su estructura influenciados por el crecimiento del ingreso y

por los impactos esperados de los términos del intercambios (los cuales en sus puntos

6 Carlos Díaz-Alejandro (1970).

11

bajos reducía la capacidad de importar e incentivaba indirectamente la substitución de

importaciones manufactureras) y otros similares a los que afectaron Argentina hasta la

Gran Depresión como la Primera Guerra Mundial. Entre 1924 y 1939 la producción

industrial subió a la tasa promedio anual de 6,4% (Baer, 1965); se había cuadruplicado en

la región de Sao Paulo entre 1914 y 1920: el desplazamiento significativo de la mano de

obra de las fazendas a las ciudades y el financiamiento inflacionario del desarrollo

industrial durante el período de guerra favoreció esa evolución.

A diferencia de Argentina, Brasil no se benefició del aporte de capitales externos en

el desarrollo del sector industrial brasileño de esa época. Los sectores más favorecidos

fueron textiles y alimentos que eran todavía dominantes en 1940, pero fueron perdiendo

su importancia relativa entre 1940 y 1950 desplazados por productos químicos y

farmacéuticos, metales, minerales no metálicos, equipos de transporte entre otros (Baer,

1965). Una primera misión técnica extranjera, la misión Niemeyer recomendaba a Brasil

en 1931, una diversificación rápida de sus exportaciones (agrícolas) si quería seguir

dependiendo de sus exportaciones para su crecimiento. A su vez, una misión técnica

americana a principios de los cuarenta más interesada en el aporte que podría hacer

Brasil al esfuerzo bélico aliado. Baer nos dice en la pag.34 que esta Misión “…tuvo el

efecto más bien de clarificar el problema de desarrollo (especialmente el problema de la

industrialización) que Brasil estaba enfrentando en esos momentos que en proponer una

planificación amplia inmediata”.

Chile, a diferencia de los dos países analizados arriba, empezó con exportaciones

concentradas en el salitre privatizado a empresas nacionales y extranjeras y con un

resurgimiento de la exportación de cobre con la ayuda de capitales extranjeros. Entre

1860 y 1960, el arancel equivalente para bienes de consumo fluctuaba de 20 a 35%; para

bienes intermedios de 10 a 15%, y para bienes de capital, cero (Humud, 1969, pp 122 y

125); el promedio efectivo entre 1900 y 1930 varió entre 10% y 31%, mientras la

representatividad de los impuestos al comercio exterior en los ingresos fiscales lo hacía

12

entre 59% y 29% en una tendencia decreciente. Hasta 1925, el aporte de las exportaciones

al fisco fue mayor que el de las importaciones y en ambos rubros fue decreciente hasta

1925.

Parece haber habido un proceso no despreciable de sustitución de importaciones de

bienes de consumo hasta fines de los 20s, pero que no afectó mayormente la importancia

relativa de la industria en el PIB: 17,6% en 1907, 15,2% en 1920 y 18,3% en 1930

(Behrman, 1976, p. 42). Además es posible que los cambios de estructura y legalidad

arancelaria de 1925 y 1928 hayan tenido un trasfondo proteccionista, que fue

profundizado por la Gran Depresión.

Bulmer‐Thomas nos indica que hacia 1928, el PIB manufacturero por habitante

fluctuaba entre US$ 9 del año 1970 en Colombia y US$ 112 en Argentina con solo dos

países entre US$ 50 y US$ 100: Uruguay y Chile, y los demás no sobrepasando los US$ 30

(Brasil aparece solo con US$ 20). A su vez, la proporción del PIB manufacturero dentro

del PIB total no sobrepasaba el 20% y solo seis economías arrojaban cifras entre 10% y

19,5% (Argentina, Brasil, Chile, México, Uruguay y Venezuela). De nuevo Argentina y

Uruguay están a la cabeza de la producción manufacturera en América Latina, mientras

que las futuras potencias industriales (Brasil y México) están bastante retardadas en

relación a Argentina. Una razón para ello fue la mayor disponibilidad relativa tanto de

capital humano (especialmente inmigrantes) como de capital no humano gracias al

capital extranjero atraído por el potencial exportador en base a insumos agrícolas.

Sin embargo, Bulmer‐Thomas nos recuerda que aún así, la industria argentina

estaba rezagada con respecto a su alto nivel de ingreso y gran demanda interna, y su

enorme potencial exportador. Como en las demás economías del Continente, la industria

protegida no tenía incentivos para mejorar significativamente su tecnología de

producción, bajar sus costos y aprovechar sus economías de escala7). La restricción

7 Bulmer‐Thomas, 1990, pp.190‐93

13

financiera frenaba también el desarrollo de las manufacturas que para ampliarse y

modernizarse requerían aumentar el capital.

En 1928, el producto industrial mexicano por habitante de US$29 era muy inferior

al de los países del Cono Sur aunque cuarenta y cinco por ciento superior al de Brasil y

tres veces al de Colombia; los demás países para los cuales hay alguna información no

sobrepasaron los US$20 de Brasil); a su vez, Colombia no alcanzaba los valores

producidos por países de menor importancia económica como Costa Rica, Honduras,

Nicaragua y Venezuela (Bulmer‐Thomas, 1994, p.192).

Se puede decir que hasta el final de la Segunda Guerra Mundial, la política

comercial de la mayoría de las economías latino americana fue controlada, por los

intereses agrarios (de demanda interna y de exportadores) y mineros. Estos grupos,

controladores de la política, no prestaban mucha atención al desarrollo del sector

manufacturero salvo en lo atingente a las exportaciones de productos del agro y a los

desequilibrios comerciales cuando afectaban negativamente sus actividades. Excepcional

fue el caso de Chile donde, en forma adelantada, fueron desarrollándose tempranamente

en el Siglo fuerzas sociales suficientemente fuertes como para contrabalancear el poder

político de esas fuerzas.

Hasta los treinta, la industria manufacturera estaba concentrada en la demanda de

los consumidores por bienes básicos y algunos bienes durables simples. Solo en Brasil y

el Cono Sur (Argentina, Chile y Uruguay), aparecen esfuerzos aislados para producir

productos más sofisticados como el automóvil en Argentina y Brasil y una colección más

completa de la línea blanca, un mejoramiento de los transportes y de la infraestructura

en general. A su vez, el mismo grupo de países exporta productos derivados del agro, y

de la minería que incluían cierto grado de transformación de materias primas como

cuero, lana, azúcar así como subproductos industriales simples como barras de cobre,

estaño, oro, plata en lingotes, que requerían procesos industriales relativamente simples

y no muy intensivos en el uso de capital por lo menos hasta 1930, pero no hay

14

exportaciones manufactureras transformadoras de metales. Esto es coherente con la idea

que la protección arancelaria tuvo como objetivo implícito de satisfacer la demanda

doméstica con productos pertenecientes a la primera etapa de una eventual estrategia de

sustitución de importaciones.

Los autores Baer (1965), Díaz‐Alejandro, (1970), Bulmer‐Thomas (1995), y otros

nos hablan de la necesidad creada por los grandes conflictos mundiales y la Gran

Depresión de “sustituir importaciones” para lo cual se requirió esfuerzos artificiales de

industrialización que produjeran los productos Manufactureros que ya no se podían

importar sea por cierre de mercados, sea por dificultad de transporte oceánico

internacional8.

El comportamiento comercial en boga, a falta de conocimientos científicos

relacionados con este tema sugería que se podía pensar en una industrialización por

etapas empezando por la producción menos intensiva en capital humano y no humano

para luego pasar a una segunda etapa con industrias pesadas relacionadas con los

recursos naturales disponibles, para pasar a una tercera etapa aun más intensiva en

capital que las anteriores. Basándonos en la Clasificación Industrial Internacional

Uniforme (CIIU), algunos ejemplos pueden ser útiles para calibrar mejor la

comprensión de las etapas.

Ejemplos de la Primera Etapa: Industrias de bebidas y de tabaco (CIIU 313‐314),

Industrias de la madera (CIIU‐33), Fabricación de papel y productos de papel (CIIU 34),

una parte menor de construcción de maquinaria, aparatos, accesorios y suministros

eléctricos (CIIU 383), Fabricación de motocicletas y bicicletas (CIIU 3844), etc.

Ejemplos de la Segunda Etapa más intensiva en capital: talvez lo más

característico es gran parte del Sector productos metálicos, maquinaria y equipo (CIIU

38) que incluye los automóviles, hierro y acero, cemento y otros materiales de

construcción, etc.

15

Ejemplos de la Tercera Etapa aún más intensiva en capital humano y no humano

que las precedentes, incluye Fabricación de equipos más sofisticados: control,

telecomunicaciones, partes y piezas de los productos anteriores y otros como

submarinos atómicos y portaviones (CIIU 385).

En la práctica latino americana, han existido entrecruces de Sectores

característicos de cada etapa en cada etapa. Pero puede decirse que predominaron las

características descritas que parecen razonables. Las etapas no se desarrollaron en

forma sincronizada: hubo traslapes inter‐temporales. En términos gruesos se puede

decir al menos que en 1950, Brasil, Argentina y marginalmente México, en ese orden

estaban más adelantados probablemente en una etapa sobre los demás países de la

muestra, y posiblemente en dos etapas con respecto a todas las demás economías sur y

centro americanas.

A posteriori, la calificación de “economías relativamente abiertas” a las latino

americanas de principios del Siglo XX podría parecer aceptable a la luz de lo que ocurrió

en el transcurso del Siglo y siempre que no nos olvidemos que, de facto, ciertos sectores

productivos y empresas específicas, recibían apoyo estatal, que las exportaciones

principales9 eran castigadas y que la distribución de premios y castigos dependían de la

fuerza política de los lobbies de propietarios de tierra, propietarios de ganado, intereses

extranjeros con inversiones en empresas de exportación y otras de sustitución de

importaciones, de recursos mineros nacionales y extranjeros (Chile, Perú, Colombia).

La Gran Depresión tuvo el efecto de un terremoto gigantesco que causó cambios

significativos en las responsabilidades y poderes de los gobiernos los que se

acrecentaron, en sus objetivos de política económica, en la parafernalia de instrumentos

utilizados por las autoridades para alcanzar esos últimos y en la intensidad de uso de los

8 Los aranceles ad valorem eran más eficientes fiscalmente hablando y menos difíciles de controlar que los

impuestos específicos. 9 En particular, el salitre en Chile. Se podría argumentar que dicho impuesto beneficiaba doblemente a la Nación. Si

era óptimo, se supone que maximizaba el valor de la exportación y, por tanto el efecto de las exportaciones sobre

16

instrumentos tradicionales. Claro que la intensidad de los cambios anotados fue

proporcional a la intensidad del impacto negativo de la Depresión sobre cada economía.

El impacto máximo fue sobre las economías dependientes de exportaciones mineras y

por lejos sobre la chilena. Las economías de Argentina, Brasil, Colombia, México y

Venezuela fueron apenas afectadas en comparación a la chilena. El impacto negativo de

la Gran Depresión sobre la economía de ese país fue de enorme magnitud en el período

1929‐32 la capacidad de importar de las exportaciones cayó en más de 80%, las

importaciones en 87%, la capacidad utilizada en 45% y el ingreso por habitante 51%.

Lo anterior ayuda a entender la frustración con el modelo de desarrollo anterior

basado en una significativa dependencia del exterior la cual ejerció gran influencia para

buscar en la aceleración del desarrollo manufacturero un factor dinamizador; con ello,

anticipando los cambios de estrategia que iban a ocurrir en casi todo el Continente

después de la Segunda Guerra Mundial. La reacción fue un cambio en la filosofía

económica liberal y cerrar virtualmente la economía mediante “restriccionismo”, para

luego establecer una estrategia intervencionista coherente con los nuevos enfoques

dentro de un nuevo marco internacional antes de las demás latino americanas que lo

hicieron de facto durante la guerra y mantuvieron el esquema resultante transformado

en “estrategia de desarrollo” hasta los setentas.

Pese a todo lo anterior, no se puede decir que hasta el fin de la Segunda Guerra

Mundial haya cambiado la “estrategia de desarrollo”. Brasil tenía claras intenciones de

aumentar la importancia de su sector industrial con o sin guerra con o sin Gran

Depresión. La construcción de Volta Redonda (enorme acerería) construida por el

Gobierno Federal y el desarrollo de la industria del acero fueron indicios innegables de

su interés industrializador antes de los cincuenta. Pero ese interés no estaba todavía

articulado como componente de una estrategia coherente. Eso vendría después.

el bienestar. Si no lo era, representaba un obstáculo a la exportación, pero en ambos casos generaban un ingreso fiscal. Lo mismo se puede decir del café brasileño y de la lana argentina.

17

Tanto en Argentina y en menor grado en Chile las importaciones disminuyeron

dentro de un proceso forzado de substitución de importaciones resultado de pataleos

desordenados y desesperados para poder sobrevivir, y cerrar las cuentas externas así

como mayor cobertura de las actividades gubernamentales, por ejemplo, en la

tributación. Las autoridades sacaron partido a los instrumentos tradicionales para limitar

las importaciones como las barreras aduaneras (BAs) y se volvieron muy creativas en

inventar y replicar barreras no aduaneras (BNAs) como prohibiciones y controles

administrativos‐ licencias y cuotas‐, controles de cambios, tipos múltiples de cambio y su

asignación dirigida, Acuerdos de Trueque para ahorrar divisas escasas, etc. (ver

Recuadro más abajo).

Lo anterior no implica que las autoridades no hayan usado en forma puntual,

prohibiciones e intervenciones en precios. Las guerras, especialmente la segunda,

hicieron el resto. Incitaron procesos de industrialización de modo tal que al final de ellas

la mayoría de las economías grandes habían pasado la etapa de producción de bienes de

consumo no durables y hasta entrado en producir algunos bienes durables más

sofisticados como lavadoras, refrigeradores, bicicletas etc.…y consideraban ya producir

automóviles10. O sea que habían entrado en la segunda etapa de industrialización sin

saber. Las economías medianas de nuestra muestra y otras como Costa Rica y El

Salvador estaban bien avanzadas en su primera etapa, produciendo bienes de consumo

no durables y uno que otro bien durable.

Los países, especialmente los más agrícolas, intentaron reducir el sesgo anti

exportador de las medidas pro‐substitución de importaciones. Utilizaron en la primera

mitad del Siglo XX devolución de algunos impuestos, exención de alguna traba

administrativa, créditos más convenientes, a veces tipos de cambio más favorables, etc.

especialmente para incentivar nuevas exportaciones y evitar castigos demasiado altos

para las exportaciones tradicionales. Por ejemplo la industria decadente del salitre fue

10 Perón quiso embarcarse en la aventura atómica en esa época. Esa epopeya duró poco.

18

particularmente mimada en Chile a partir de 1934 (creación de la Corporación de Ventas

del Salitre (COVENSA) hasta los años sesenta y varios contratos complicados y poco

transparentes fueron firmados con diferentes economías del mundo para que aceptaran

recibir salitre chileno en forma de trueque. Fue creada la Corporación de Fomento

(CORFO) (ver Recuadro) como banco de inversión en 1939 para apoyar algunos sectores

productivos y financiar la inversión en sectores manufactureros. Algunas exportaciones

agrícolas en otras economías recibieron también algún apoyo cuando, después de la

Gran Depresión, todos los países se dieron cuenta que era imprescindible diversificar las

exportaciones aunque fuera solamente dentro del rubro agrícola.

La Corporación de Fomento a la Producción

El Frente Popular que gobernaba en 1939 creó la Corporación de Fomento (CORFO) como banco de inversión, con una amplia base financiera con fuentes nacionales mediante un alza de impuesto al ingreso de las empresas de cobre (todas extranjeras), bonos vendidos en el país y el exterior, préstamos bancarios y préstamos oficiales extranjeros.

En los sesenta, expandió sus actividades en el área de planificación e implementación de los planes económicos. Además, desplazó parcialmente al Banco Central en la asignación de divisas. Durante el Gobierno socialista de Salvador Allende (1970‐1973), la cobertura de sus responsabilidades se amplió con la obligación de controlar los crecientes activos privados que el Gobierno estatizó durante su período. Hoy día ha vuelto a sus responsabilidades originales.

La mayoría de las economías que habían sido menos afectadas por la Gran

Depresión se recuperaron con rapidez con la excepción de Chile (ver por ejemplo,

Behrman, 1976). Todas ellas sufrieron entre los treinta y los cuarenta en distintos grados

problemas de iliquidez que intentaron paliar con una creciente batería de BNAs y

ciertamente no fue un período propicio para lanzar grandes programas manufactureros.

Pero vendría la Segunda Guerra Mundial que obligaría a los países a sustituir más

importaciones y producir internamente lo que no era posible importar o, si era posible,

sería a costos prohibitivos especialmente para las economías del Pacífico. Esta situación

incentivó algún grado adicional de industrialización que tampoco podía ser muy

19

significativo por la necesidad de importar insumos inexistentes en las economías

respectivas u obtenibles solo a alto precio.

Hasta ese momento, la mayor parte de la industrialización había sido una respuesta

de la demanda interna ajustada a la disponibilidad de los factores productivos y solo

marginalmente de un proceso de “sustitución” de importaciones deseada. Eso cambiaría

a final de los cuarenta que vería una aceleración del uso de herramientas y políticas

protectivas hacia las manufacturas y este proceso duraría hasta los setenta.

A riesgo de sobre‐simplificación, entre los años 1945 y 1950, los gobiernos debieron

encarar nuevas responsabilidades, en particular, en lo inmediato, el desequilibrio de la

balanza comercial luego el ser más activos en el apoyo al desarrollo económico nacional

que se transformó en un objetivo más explícito para el mundo occidental. El ejemplo de

los esfuerzos exitosos de reconstrucción económica en Asia y Europa sirvieron de

estímulo a las autoridades latino americanas seleccionar objetivos de estrategias

alternativas de desarrollo.

Cuando, al fin de los cuarenta, volvió la calma en los mercados internacionales, era

el momento de pensar en estrategias de largo plazo, de revisar la existente, de

seleccionar alguna y de tomar las providencias del caso.

La Selección de Estrategia en los Cincuenta y el Período 1950‐1980

El problema más serio durante e inmediatamente después de la Segunda Guerra

Mundial seguía siendo el cuadrar las cuentas externas en un marco de escasez aguda de

monedas convertibles. Esa escasez mundial y la salida de las economías del Patrón Oro

habían reducido la multilateralidad del comercio vigente durante el período de patrón

oro y habían obligado a la mayoría de los países latino americanos a adoptar la solución

(parcial) de los acuerdos bilaterales de pagos11 o acuerdos de trueque. Al respecto, no

todas las economías continentales estaban en la misma situación de aguda escasez de

20

divisas convertibles. Por ejemplo, las economías exportadoras de bienes agrícolas

durante la Segunda Guerra Mundial a Europa y los EEUU como Argentina, Uruguay,

Brasil y México (alimentos y petróleo) habían acumulado divisas convertibles. No así las

economías exportadoras de minerales del Pacífico como Perú y Chile que producían

cobre, principal exportación de ambos países, cuyo precio había sido castigado por los

EEUU como “aporte al esfuerzo de guerra”!

Los Cuadros 5.2 y 5.3 ilustran los niveles que pudieron alcanzar dichos aranceles

en los sesenta y ciertamente llaman la atención por lo elevados; y solo son promedios, y

su varianza es alta. Este aspecto está analizado en el Apéndice I.

Cuadro 5. 2 Protección Nominal en Latino América 1960

(%)

País Consumo Consumo Bienes Materias Primas Bienes de No durable Durable Semimanufacturados Industriales Capital

Argentina 176 266 95 55 98 Brasil 260 328 80 106 84 Chile 328 90 98 111 45 Colombia 247 108 28 57 18 México 114 147 28 38 14 Uruguay 23 24 23 14 27 EEC 17 19 7 1 13

Nota: La protección nominal ha sido calculada como el promedio aritmético simple de incidencia aproximada (en términos ad valorem) arancelaria y no arancelaria. En el caso de Uruguay, ha sido calculado como promedio aritmético simple de la incidencia teórica (excluyendo sobretasas y depósitos previos sobre el valor CIF de las importaciones).

Fuente: Macario S. (1964).

11 Este bilateralismo no debe confundirse con los acuerdos bilaterales posteriores de integración económica como el

PEC y el CAUCE, entre Uruguay y sus vecinos Brasil y Argentina respectivamente.

21

Cuadro 5.3: Impuestos Colombianos y otras restricciones a importaciones seleccionadas de fuente no LAFTA (Desviación estándar en paréntesis)

Importación Impuestos Ad Valorem Depósito Previo Número de artículos en el grupo (%) Ad Valorem (%) sujetos a cada régimen

1973 1972 1962 1973 1972 1973 1972 1962

Comestibles no procesados 53 53 185 67 96 13 13 13 (29) (29) (217) (44) (54) Prohibido 69 64 272 100 130 7 8 8 Permiso previo 34 35 23 29 40 6 5 4 Libre de BNA - - 145 - - 0 0 1 Materiales industriales 18 19 35 53 72 10 10 10 (12) (16) (32) (50) (59) Prohibido 44 44 72 100 130 1 1 3 Permiso previo 15 16 20 48 66 9 9 3 Libre de BNA - - 19 - - 0 0 4 Bienes de Capital 31 26 19 27 32 27 27 27 (21) (16) (15) (30) (36) Prohibido - - 30 - - 0 0 1 Permiso previo 33 26 26 30 35 23 24 12 Libre de BNA 23 25 12 8 7 4 3 14 Productos semielaborados y 27 27 27 50 67 32 32 32 otros productos de industrias tradicionales (incluye combustibles procesados) (17) (16) (37) (41) (51) Prohibido 29 29 200 100 130 2 2 1 Permiso previo 26 27 26 45 63 26 25 14 Libre de BNA 28 27 19 58 58 4 5 17 Comestibles procesados 90 91 341 95 116 14 14 14 (53) (51) (326) (19) (28) Prohibido 102 100 426 100 120 9 9 10 Permiso previo 69 74 90 86 110 5 5 3 Libre de BNA - - 250 - - 0 0 1

Bienes de consumo durables 74 80 108 90 97 11 11 11 (40) (26) (31) (30) (39) Prohibido - 84 114 - 100 0 1 4 Permiso previo 74 79 93 90 96 11 10 6 Libre de BNA - - 175 - - 0 0 1

Otros bienes de consumo 87 87 163 80 99 17 17 17 (incluye productos semi- (56) (66) (145) (36) (47) elaborados de industrias tradicionales) 142 142 247 100 130 6 6 10 Prohibido 62 62 44 75 90 10 10 4 Permiso previo - - 45 1 1 1 1 3 Libre de BNA Total 49 49 104 60 75 124 124 124 (44) (44) (174) (43) (52) Prohibido 94 91 265 100 126 25 27 37 (62) (58) (247) (0) (11) Permiso previo 40 39 39 52 64 90 88 46 (31) (31) 832) (42) (50) Libre de BNA 23 24 31 29 35 9 9 41 (17) (16) (50) (41) (55)

Nota: Todas las cifras presentadas son un promedio aritmético simple. Cuando un ítem ha sido subdividido en más de dos clases, cada uno con su impuesto o depósito previo, que no siempre es determinado por la naturaleza del producto sino por su uso final, un promedio simple de todas las clases que fueron tomadas (en algunos casos existe grandes diferencias respecto al impuesto promediado). Cuando un ítem ha sido subdividido en sólo dos clases, sólo se aplica el impuesto de la clase más común. En los casos de subdivisión se utilizó el régimen de importación predominante. En los casos de duda fue tomado en cuenta el régimen más liberal de importación. Los impuestos de importación incluyen las tarifas estándar ad valorem más honorarios consulares y por sobrecargas a bordo. Durante 1971, los honorarios y sobrecargas ascendieron al 4% ad valorem: honorarios consulares eran el 1% ad valorem y las sobrecargas para financiar PROEXPO y el fondo del café eran el 1.5% cada uno. Fuente: los datos para 1962, así como el esquema de clasificación y listas de productos, fueron obtenidos de Santiago Macario, Proteccionismo e industrialización en América Latina, Marzo 1964, pp. 61-101. los datos para 1971 (Septiembre) fueron obtenidos de Republica de Colombia, Arancel de Aduanas (Bogotá: Alonso Valderrama A. 1971). Datos para 1973 (marzo) fueron obtenidos de IBID (Bogotá: Gustavo Ibarra Meriano, 1973). Carlos F. Diaz-Alejandro, Foreign Trade Regimes and Economic Development, Colombia National Bureau of Economic Research 1976, pp. 107-108..

22

La substitución forzada o no de importaciones cobraba un precio importante en la

asignación de los recursos escasos: frenaba el desarrollo de exportaciones potenciales (o

sesgo anti‐exportador) y no asignaba los recursos productivos a los sectores con mayor

rentabilidad social. Este sesgo (i) reducía la posibilidad de diversificación de

exportaciones y así frenaba la reducción de la variabilidad de los términos de

intercambio; (ii) frenaba simultáneamente las importaciones de alimentos, materias

primas y bienes de capital, frenando el mismo desarrollo industrial buscado así como el

crecimiento económico general. En buen romance, “se desvestía un santo para vestir

otro” (dicho popular chileno).

El problema de pagos y la escasez de monedas convertibles fueron determinantes

en la selección de estrategia de desarrollo junto con el objetivo de industrialización y/o

de substitución de importaciones. Es difícil, a ratos distinguir el objetivo dominante

especialmente hasta los 70s. Hubo una relación estrecha entre los objetivos mencionados

y un desorden absoluto en el uso de instrumentos para alcanzarlos al menos hasta que la

escasez de divisas se debilitará y las autoridades respectivas comprendieran los altos

costos que involucraban los altísimos aranceles impuestos y la correspondiente falta de

racionalidad y de control sobre la industrialización.

Dos o tres instrumentos hubieran bastado si bien administrados. Al hacer un uso

racional de ellos, el cual no existió, es decir aplicando cada uno a un objetivo según sus

ventajas comparativas en la solución del problema. El instrumento más poderoso para

restablecer el equilibrio en la balanza comercial debía ser la política fiscal restrictiva,

ausente hasta fines del Siglo XX, con la excepción de Chile, prefiriéndose utilizarse BAs

y BNAs variables que, a su vez, tenían ventajas relativas para dar señales de asignación

de recursos y no de equilibrador de la balanza comercial. El tipo de cambio que podría

haber sido útil para frenar importaciones se usaba como instrumento anti‐inflacionario y

23

como frecuentemente estaba subvaluado12 para controlar precios domésticos, ayudaba a

deprimir el volumen de las exportaciones y su diversificación y a aumentar su escasez

relativa. Además esa subvaluación cambiaria (sobrevaluación de la moneda nacional) iba

también al encuentro de la protección deseada para la industrialización y de los deseos

de incentivar la sustitución de importaciones, amen de ayudar a mantener un signo rojo

a la balanza comercial. El Apéndice I explica las interrelaciones entre aranceles sobre

importaciones e impuesto sobre exportaciones así como la relación entre barreras al

comercio y la sobrevaluación de la moneda (o subvaluación del tipo de cambio).

Los aranceles aduaneros fueron usados en forma tan desordenada que no podían

cumplir en forma coherente con una “política industrializadora razonable” diseñada por

las autoridades y debían ser complementados por medidas como licencias de importar y

otras BNAs todas manejadas arbitrariamente. Todo lo anterior desembocaba en la

incomprensión del impacto asignativo neto de las barreras además de no solucionar el

desequilibrio comercial. Ello, porque mientras mayor fuera la substitución efectiva de

importaciones y mayor la demanda por insumos importados imprescindibles, mayor era

el impacto negativo sobre las exportaciones, principal fuente de divisas. La política

estaba, de facto, llena de incoherencias, altísimas tasas de protección efectivas a sectores

no prioritarios, amen de protecciones negativas a los sectores exportadores potenciales

limitando con ello la diversificación de exportaciones (Apéndice II). Era sustitución de

importaciones a altísimo costo en términos asignativos.

12 Dado que el tipo de cambio puede definirse sea como el precio de la unidad de moneda extranjera por unidades de

moneda nacional ( nuestra definición) o al revés ( definición del FMI), entenderemos aquí que el tipo de cambio está subvaluado cuando está por debajo de su nivel de equilibrio dados los valores de sus determinantes principales y la moneda está sobrevaluada. Si ocurre lo contrario, estará sobrevaluado el tipo de cambio y la moneda, subvaluada.

24

Alternativas, teóricamente, había muchas13. Sin embargo, solo vamos a retener dos.

La primera estuvo basada en un conjunto de decisiones coherentes con la reconstrucción

de mercados internos y externos e instituciones capitalistas, la simplificación y

fortalecimiento de los mecanismos de pagos internos y externos. La reapertura de las

economías industrializadas y de sus mercados era un objetivo adicional de la estrategia

elegida. Esta última fue adoptada por las economías occidentales más poderosas que

también participaron en la reconstrucción del marco de pre‐guerra modernizado. Pero

también significaba seguir, en lo principal, el sendero por el cual habían entrado al Siglo

XX con significativas correcciones para mejorar su eficiencia y dinamismo.

Esta estrategia, adoptada por la mayoría de los países industrializados, se presentó,

de facto, como una combinación de economía de mercado capitalista, con intenciones de

volver a abrir sus economías hacia el resto del mundo tanto en su faceta real como

financiera en un plazo razonable, con una responsabilidad importante y creciente

entregada al sector privado en el quehacer económico acompañada de una revisión

cuidadosa de las asignadas al sector público. Estas intenciones, al menos implícitas,

fueron acompañadas por la creación de un marco de instituciones internacionales cuyo

objetivo fue de apoyar y reforzar las medidas tomadas coherentes con las intenciones

indicadas (ONU, WBRD, IMF, GATT, BIS,…) de cobertura mundial y otras de funciones

más específicas a nivel regional (como la CEPAL y sus hermanas de las demás regiones

del mundo). La inflación, que apuntaba como consecuencia inmediata de la guerra fue

declarada enemiga de la reconstrucción y un fenómeno a erradicar. La [democracia] era

el marco político escogido.

Los países latino americanos prefirieron seguir un camino diferente. Todavía

fuertemente impactados por la significativa caída de las exportaciones en los años treinta

13 Si se define una estrategia de desarrollo como una combinación de aspectos a considerar para obtener desarrollo.

De tomarse solo aquellos propuestos por el Consenso de Washington ampliado (Rodrik D., 2005, Table 2, p.974) que son 20, y que solo representan un subconjunto de posibilidades, se podrían definir teóricamente 20! combinaciones o estrategias posibles. No debe descartarse entre ellas una basada en la promoción de

25

y cuarenta14, habían perdido la esperanza de poder depender de ellas y de los mercados

externos para resolver el gran problema que afectaba a todas las naciones: la escasez de

divisas o déficit de balanza comercial (conceptos no equivalentes) y de depender de los

mercados externos como principal motor del desarrollo. Lo anterior implicaba encontrar

una estrategia alternativa de crecimiento. No compartían el entusiasmo de los países

industrializados respecto a las posibilidades de reconstruir un mundo más abierto y

exportador. Además, soplaban vientos revolucionarios que venían desde la lejana Rusia

y China y de la cercana Cuba, vientos anti‐mercados y anti‐capitalistas. La CEPAL,

recién creada como secretariado de las Naciones Unidas para América Latina, proponía

y justificaba un camino alternativo que recogía las preocupaciones socio‐políticas

centrales que rondaban por el Continente Latino, las experiencias de las economías

principales en cuanto a sustitución de importaciones e industrialización en las cuales

Argentina, Brasil, México ya habían avanzado un buen trecho, al menos cubriendo las

necesidades de bienes de consumo no durables. Su retórica sirvió de alimento a las

políticas que “conscientemente” y más sistemáticamente iban imponiendo las

autoridades. Representaba la continuidad de lo ocurrido de facto desde principios de

siglo; experiencia no despreciable y positiva dado que hubo creación de nuevas

industrias en tiempos de guerra y post Gran Depresión. Ambas cosas habían ocurrido

antes de los cincuenta. Carlos Díaz‐Alejandro nos presenta en sus iluminadores y

excelentes “Essays on the Economic History of the Argentine Republic (1970)” un análisis

detallado de las experiencias argentinas tanto en sustitución de importaciones como en

industrialización. Werner Baer (1965) hace lo mismo para Brasil.

En pocas palabras, por desconfianza de los mercados y de los mercados externos

(en particular, la volatilidad de sus precios), se “justificaba” la búsqueda de una menor

dependencia del exterior, de diversificación de exportaciones y de la selección de otro

exportaciones simétrica a la de substitución de importaciones pero “ilegal” según las reglas de juego de las instituciones mundiales relacionadas con el comercio internacional (GATT primero y OMC posteriormente).

26

motor de crecimiento. La selección recayó casi naturalmente sobre el sector industrial

cuyo desarrollo cubriría la demanda interna y eventualmente los mercados externos y

devenía motor de desarrollo reemplazando a las exportaciones.

Se abandonaba con ello la estrategia heredada del Siglo XIX y, se apartaba de la

estrategia más abierta a los mercados externos, adoptada por las demás economías.

Como el esfuerzo industrializador no podía ocurrir sin apoyo interno por la menor

competitividad que habría tenido al nacer en relación a sus parientes mayores en el

mundo industrializado, se decidió protegerla inicialmente con el instrumental

arancelario15.

Eventos y consideraciones distintos dieron en forma natural el apoyo a esta

estrategia. La dialéctica imperante profundamente enraizada en una visión crítica del

capitalismo norteamericano y sus instrumentos preferidos: el mercado y las

multinacionales justificaba con vigor ser menos dependientes de las economías

industrializadas. A su vez, un poderoso efecto barrio o imitación fue progresando: otras

economías del mundo tanto desarrolladas como subdesarrolladas también empezaron

ese período con restricciones comerciales y dificultades de pagos internacionales.

Tampoco se visualizaba el boom por venir de la economía mundial y, más bien había

pesimismo al respecto16. Los gobiernos como instituciones habían salido fortalecidos de

los eventos ocurridos entre 1914 y 1950 y los vientos soplaban en la dirección de la

necesidad del desarrollo económico con o sin ayuda financiera externa y de la

responsabilidad de los gobiernos en ese proceso. Los sostenidos esfuerzos de los

gobiernos continentales para aumentar y diversificar la base tributaria le permitía

sacrificar importaciones y exportaciones como se podía prever que ocurriera con la

selección de la estrategia de sustitución de importaciones. Algunos economistas aún

argumentaban que los ingresos fiscales dejados de percibir por menores flujos externos

14 Como dijimos antes, los impactos de estos eventos negativos variaron entre países, pero todos fueron afectados

directa e indirectamente. 15 La justificación de este apoyo era la idea de la “industria naciente”.

27

iban a ser compensados ampliamente por la esperada creciente producción industrial y

el mayor crecimiento derivado de este último.

No todos los países reaccionaron en forma parecida a los grandes: las economías

más pequeñas (en particular, las centro americanas, Bolivia y Ecuador) mantuvieron

durante un tiempo al menos su tipo de cambio fijo y su grado de apertura (al menos

hasta que se hiciera realidad la integración centro y sudamericana, (ver Cap.VI) al darse

cuenta que la estrategia de sustitución de importaciones no era pertinente para ellas. Lo

curioso es que Perú y Venezuela, economías intermedias, siguieron inicialmente el

ejemplo de los países centro americanos. Es probable que ello haya ocurrido porque la

Gran Depresión no tuvo impactos tan negativos como en el caso de otros. Pero se

cerraron posteriormente, aunque no en el grado de Brasil o de Chile.

¿Cómo la industrialización iba a transformarse en motor del crecimiento?

Por una combinación de externalidades tecnológicas, con rebalse sobre la

productividad de los trabajadores no solamente en el sector industrial directamente

beneficiado por la política de apoyo sectorial sino que también en otros sectores de la

economía, atracción de capitales externos y ahorro interno, por el mayor empleo que iba

a generar el desarrollo industrial, el cual iba a aliviar el desempleo agrícola creciente, por

el conocimiento y tecnología externas que el creciente sector industrial diseminaría en

todos los ámbitos de la economía nacional, por economías de ámbito y efectos

concentración (hub), por las rentas monopólicas derivadas de la institucionalidad

empresarial que iba a prevalecer dados los tamaños limitados de los mercados

nacionales las cuales se iban a transformar en ahorro. Esta sinergia iba a producir un

círculo virtuoso con aumentos en productividades de todos los factores tales que

permitirían un aumento substancial de las exportaciones y su mayor diversificación y

una mayor tasa de crecimiento del ingreso por habitante que permitiría demandar la

mayor producción industrial. Se esperaba que nuevas industrias estimularían en el

16 Esta actitud contradecía el optimismo de los países ricos y los alejaba voluntariamente de ellos.

28

tiempo encadenamientos hacia adelante y hacia atrás y por lo tanto tendrían un efecto

dinámico y multiplicador especialmente en el empleo tanto en términos numéricos como

cualitativos.

Como se insinúo anteriormente, la lógica del nivel de BAs y BNAs era establecer

un nivel suficientemente alto para proteger el desarrollo industrial. La lógica de la

estructura era inicialmente desarrollar la industria de consumo relativamente poco

sofisticada sin gran intensidad de capital en una primera etapa. Por tanto los sectores

más protegidos debían ser los de bienes de consumo no durables y durables con menor

protección para los productores de insumos y bienes de capital necesarios para la

producción de los primeros. En una segunda etapa se desarrollarían industrias más

pesadas o complejas, para lo cual debería cambiar la estructura de incentivos BAs y

BNAs para adaptarse al nuevo objetivo. Y en una tercera etapa, se favorecería las

manufacturas más sofisticadas con tecnologías de última generación. Una visión muy

esquemática sugeriría que candidatos para empezar en los cincuenta con la primera

etapa estarían la mayoría de las economías latino americanas con la salvedad de

Argentina, Brasil, Chile y México. Como hemos visto, ello no implica que algunas de las

otras economías no hubiera dado ya algún paso aunque tímido en este campo. La década

de los cincuenta también fue testigo del incipiente desarrollo de la producción de

automotores: pero su desarrollo no fue sincronizado; estaba más avanzado en México,

Brasil, Argentina y menos en Chile.

Las complejidades de las intervenciones de política y su gran variabilidad no

fueron propicias a la aplicación de una estrategia racional estable de industrialización,

de sustitución de importaciones y menos de exportaciones pero sí a la “búsqueda de

rentas” y a la corrupción. Se conocen en Chile, en los cincuenta, ejemplos de decretos

de exención arancelaria emitidos en beneficio de una empresa por un día, el barco

estando en la bahía esperando dicho decreto para desembarcar la mercadería (de la

Cuadra y Hachette, 1991).

29

Sin embargo, aumentaron las BAs y BNAs. Llegando a un peak aproximadamente

a principios de los sesenta. El Cuadro 5.2 exhibe niveles y estructuras estimadas de

protección nominal por la CEPAL para ese período. El Cuadro 5.3 (descriptivo de la

situación colombiana aunque ilustrativo de lo que estaba pasando en ese plano en las

economías de nuestra muestra aún no corregido por la transformación de nominal a

efectivo) completa la visión superficial (o de la punta del iceberg) de ese período.

El período entre esa fecha y principios de los ochenta fue en general uno de

modesta reducción y racionalización de las barreras comerciales.

Si bien la estimación presentada en el Cuadro 5.3 aplica solo a Colombia, y la

estructura arancelaria y no arancelaria de las demás economías diferían para ese período

1962 a 1973, se ha escogido este cuadro como representativo de niveles y estructuras

arancelarias en las economías de nuestra muestra que exhiben variados valores

absolutos, pero estructuras y combinaciones de BAs y BNAs parecidas: se protege más a

los sectores menos sofisticados que tienen mayores probabilidades de industrializarse en

una primera etapa, etapa que alrededor de 1960 había sido sobrepasada al menos por

Argentina, Brasil y México países industriales más sofisticados. Chile y Uruguay podrían

estar incluidos también en esta categoría pero con menor diversificación.

La protección nominal de esta categoría de bienes de consumo durable y no durable

tiende a reducirse a medida de que ese sector va industrializándose (Cuadro 5.4).

30

Cuadro 5.4: Estructura de tarifa de importaciones seleccionadas en 1927 (Expresado como tarifas equivalentes ad valorem del porcentaje)

Algodón y su manufactura 22.9 Algodón crudo 5.1 Algodón para tejer 5.1 Hilo para coser 7.9 Tela de algodón 23.2 Artículos manufacturados de tela de algodón 39.6

Lana y su manufactura 37.3 Lana para tejer -5.0 Lana para bordar 13.6 Tela de lana 31.6 Lanas lavadas 31.9 Artículos manufacturados de tela de lana 45.2

Seda y su manufactura 37.5 Seda para tejer 12.1 Seda para bordar 46.5 Artículos manufacturados de tela de seda e hilo 45.2

Granos de cocoa 5.0 Granos de chocolate y cacao en polvo 46.1 Chocolate 34.3 Caramelos 46.1 Hierba Mate no procesada 10.2 Hierba Mate procesada 25.2

Azúcar no refinada 59.1 Azúcar refinada 61.6

Hojas de Tabaco 54.3 Tabaco Picado 52.2 Cigarrillos 46.1 Cigarros 42.7

Fuente: Anuario del Comercio Exterior de la República Argentina, Año 1927, pp. 55-205.

Se protege en menor grado los sectores productores de bienes semi‐

manufacturados, los bienes de capital que pueden ser utilizados en industrias

substituidas así como las materias primas. La información contenida en el Cuadro 5.3

confirma esa idea. Además, se protege más a las industrias ya establecidas que las

semejantes deseosas de establecerse (ej. Law of Similars en Brasil y sus variantes en otros

países).

Los niveles arancelarios son altos en términos absolutos en comparación con los

niveles de los países más avanzados y además esconden una muy significativa varianza

de protección “efectiva”. Las razones son explicadas detalladamente en el Apéndice I

31

que también presenta amplias ilustraciones de las diferencias. En pocas palabras, el

grado de protección “efectiva” de una manufactura será directamente proporcional al

arancel nominal para ese producto, e inversamente proporcional al nivel de aranceles

que afecta los insumos directos e indirectos de dicha manufactura. Dado un arancel

sobre el producto final de 20%, solo si los insumos que utiliza en su proceso productivo

tienen aranceles de 20%, su protección efectiva será también de 20%. Si los aranceles

sobre insumos directos e indirectos son inferiores a 20% (entre 19% y 0%), la protección

efectiva del producto final será mayor de 20% y crecerá a medida que vaya decreciendo

los aranceles pertinentes y ocurrirá lo contrario en la medida de que los aranceles sobre

los insumos vayan subiendo por encima del nivel de 20%.

Aunque Macario nos presenta en su Cuadro promedios arancelarios parecidos

para Argentina y Chile (última columna del Cuadro 5.2), la protección efectiva para el

mismo producto del mismo sector y con una participación de 80% de los insumos

importados en el valor bruto final, difiere entre Chile (116%) y Argentina (1900%). Otra

ilustración de las aberraciones de las estructuras arancelarias latino americanas (y

mundiales en este caso), a pesar del promedio arancelario muy inferior en los países de

la EEC comparado con el de Chile, la protección efectiva para el mismo producto

anterior es parecida (116% vs 130%) y como se puede observar es aún mayor en EEC a

pesar de tener un nivel promedio significativamente inferior (10% del nivel promedio

chileno). Lo anterior sugiere que la estructura arancelaria se defiende muy bien contra

los promedios arancelarios altos. Esta es una explicación de la aparente “voluntad” de

los países industrializados de negociar rebajas arancelarias con los países latino

americanos en las Rondas Comerciales organizadas por la OMC.

La estructuración de los aranceles resultó de manera tal de “esconder” el verdadero

valor proteccionista de los aranceles sobre todos los bienes y tuvo como consecuencia

práctica el establecimiento de tasas de protecciones efectivas innecesariamente altas

positivas a bienes de consumo durables y no durables y otras negativas, en particular, a

32

productos agrícolas esenciales y exportaciones. Los empresarios no necesitaron de los

economistas para descubrir esto. Una consecuencia probablemente inesperada de ese

estado de cosas, fue la imposibilidad de llevar a cabo una política industrial racional

(tipo asiática) que permitiera el desarrollo de aglomeraciones (hubs), aprovechando

eslabones inter‐industriales hacia delante y hacia atrás de ciertas industrias pilares17.

Además, estas estructuras arancelarias eran variables en el tiempo sembrando profundas

dudas sobre los propios responsables incapaces de racionalizar y de hacer algo

transparente a mediano y largo plazo. Este caos arancelario fue incentivando rent‐seeking,

corrupción y gruesas ineficiencias. Por ejemplo, se instalaron en Chile 21 ensambladoras

de automóviles en los cincuenta. Dado el mercado potencial por automóviles no se

justificaba ninguna y el valor agregado de todas era negativo18. Los capitalistas obtenían

una buena renta que compensaba demás los mayores riesgos que implicaba la política

comercial (variabilidad de política y de instrumentos utilizados), el efecto empleo, muy

modesto, el efecto transferencia de tecnología nulo. Apenas se racionalizó en algún

grado la legislación pertinente, cerraron todas menos dos que siguen vivas al día de hoy

mediante subterfugios legales y acuerdos internacionales de triangulación con empresas

de la misma marca instalada en otros países latino americanos. Estos acuerdos esconden

significativas ineficiencias y costos fiscales considerables en el agregado.

A modo de ilustración de la variedad y variabilidad de protección formal utilizada

en Uruguay entre 1931 y 1975 se puede consultar a Favaro y Sapelli (1989) que presentan

un cuadro detallado de las manufacturas uruguayas19. Los aranceles nominales que

prevalecieron entre 1912 y 1924 fueron de 5 a 51% para bienes de consumo, 0 a 31% para

insumos y 0 a 25% para maquinarias y medicamentos; ya se trabajaba para acabar con la

17 Para resolver el problema de manera razonable deberíamos resolver una matriz de insumo-producto de al menos

5000×5000! El autor conoció en Chile un grupo internacional de economistas que pretendían hacer algo parecido aunque más modesto a fines de los sesenta. Era la época de la locura modelística.

18 Esto significa que al armarlo en Chile se utilizaba más recursos nacionales de lo que se habría hecho de comprar el auto terminado en su país de origen y puesto en el país de destino.

20 En particular, el Cuadro 2.13, pp. 64‐67.

33

primera etapa de la industrialización antes de la Gran Depresión. De hecho, se trabajaba

en ella desde 1815. La doctrina “dependentista” estaba aparentemente profundamente

enraizada en la mentalidad uruguaya.

Una ilustración de la parafernalia de barreras utilizadas en la América Latina de los

sesenta y setenta fue elegida arbitrariamente en el caso de un país que ni fue el más

protegido ni tampoco el menos protegido y con la economía relativamente más estable

del Continente desde 1950 hasta hoy: Colombia. Su selección obedece también al hecho

que, al igual de sus pares latino americanos, usó profusamente BNAs y es uno de los

primeros que intenta reducir el sesgo anti‐exportaciones, causado por la política de

substitución de importaciones aplicada (ver más abajo).

Un test econométrico de cambios estructurales efectuado por el autor pone en

evidencia la existencia de un crecimiento estadísticamente significativo mayor de las

manufacturas no explicado por el crecimiento del PIB. (Cuadro 5.5). El coeficiente que

acompaña la primera variable representa la participación promedia durante el Siglo XX

del valor agregado de las manufacturas en el PIB. El coeficiente que acompaña la

segunda, representa el impacto adicional durante el período 1950‐1980 considerado

arbitrariamente como el período de vigencia de la ESI. El que acompaña la tercera

variable representa lo mismo pero para el período remanente del Siglo XX, o sea se

supone que ese período es de apertura lenta al exterior. El hecho que el último

coeficiente sea menor que el anterior implica una caída del efecto adicional del período

anterior, pero siempre sobre la tendencia secular.

34

Cuadro 5.5: Tabla Resumen Resultados Econométricos

País Variable Coefficient Std. Error t-Statistic Prob. Período de Cambio

PA 0.22 0.009144 23.79408 0.000000 Argentina DUMMY0.2* PA 0.08 0.009872 7.852016 0.000000 1950-1980 DUMMY03* PA 0.02 0.009512 2.157174 0.033400

PB 0.16 0.032706 4.773385 0.000000 Brasil DUMMY0.2* PB 0.13 0.033128 4.014357 0.000100 1950-1980 DUMMY03* PB 0.09 0.032789 2.812109 0.006200

PCH 0.18 0.007515 23.84875 0.000000 Chile D2CH*PCH 0.08 0.006682 11.73702 0.000000 1941-1975 D3CH*PCH 0.02 0.007436 3.276228 0.001500

PC 0.09 0.013592 6.521878 0.000000 Colombia DUMMY0.2* PC 0.09 0.014075 6.484799 0.000000 1950-1980 DUMMY03* PC 0.07 0.013684 5.325298 0.000000

PM 0.14 0.018069 7.986936 0.000000 México DUMMY0.2* PM 0.09 0.018416 4.757705 0.000000 1950-1980 DUMMY03* PM 0.11 0.018149 5.886571 0.000000

PU 0.18 0.012864 14.34313 0.000000 Uruguay DUMMY0.2* PU 0.06 0.013912 4.110864 0.000100 1950-1980 DUMMY03* PU 0.01 0.013487 0.839106 0.404600

PV 0.13 0.008441 15.0703 0.000000 Venezuela D2V* PV 0.03 0.008672 3.712664 0.000400 1959-1984 D3V* PV 0.06 0.008595 6.457505 0.000000

PAL 0.18 0.012037 15.01582 0.000000 América DUMMY0.2* PAL 0.06 0.012454 4.806141 0.000000 1950-1980 Latina DUMMY03* PAL 0.04 0.012165 3.258585 0.001800

Fuente: Autor.

Las diferencias encontradas se pueden explicar por la suma de un conjunto de

factores como la ESI, y efectos sustitución en la producción por cambios en precios

relativos internacionales. Nosotros supusimos nulos los efectos sustitución por falta de

información y por que el “agua en las tarifas” de las BAs amortiguaba esos impactos

externos potenciales. En consecuencia, nuestros resultados asignables a la ESI aparecerán

algo sobrevaluados pero indican impactos positivos sobre la producción manufacturera.

35

Ese impacto positivo perdura durante los períodos correspondientes indicados en la

última columna del Cuadro 5.5 pero se reduce en los períodos posteriores hasta el año

2000. México y Venezuela son excepciones a la caída de la tendencia después de 1980.

El primero por la influencia creciente de las ensambladoras de frontera (maquila) y

del NAFTA; el segundo por el impacto del aumento en el precio del petróleo.

El país que presenta un mayor impacto aparente de la ESI es Brasil, seguido por

México, Colombia, Argentina y Chile en ese orden. Los últimos son Uruguay y

Venezuela. Este resultado no sorprende. Los que caen más fuerte después de 1980 son

Chile y Argentina. Esto es coherente con el mayor impacto industrial artificial producto

de la ESI en estos dos países en el sub‐período 1950‐70. El resultado para Brasil es

coherente con un menor impacto artificial de la ESI: por el efecto tamaño relativo del

país. De nuevo, llama la atención la estabilidad de Colombia al reducirse en solo dos

puntos porcentuales el nivel de industrialización con respecto al período anterior.

A pesar del aumento en la intensidad del proceso industrial especialmente en

Argentina y Brasil, el valor agregado manufacturero nunca sobrepasó 35% del PIB

habiendo empezado la Cincuentena en los 25% (Gráfico 1); los países que empezaron en

los 20% como Chile y Uruguay no sobrepasaron los 30% y los demás que comenzaron

con una participación del valor agregado inferior al 20% no sobrepasaron el 25%: en esta

categoría están Colombia, México, Perú y Venezuela. ¿Es esto consecuencia indirecta de

la abundancia relativa de recursos naturales (tierras, climas y minerales) y de la escasez

de capital humano?

Venezuela es la economía que empezó en los cincuenta con la tasa de valor

agregado manufacturero más baja (en nuestra muestra)‐11%‐termina sobrepasando el

20% pero no el 25%; ni Bolivia ni Ecuador han sobrepasado el 20%; Colombia y México

son las únicas economías cuyo VAM muestran una tendencia establemente creciente

durante toda la Segunda Cincuentena del Siglo XX; claro que la de Colombia es modesta

comparada con la de México;

36

Aparece algo curioso en nuestros resultados. La razón VAM/VAT gana, durante el

sub‐período 1950‐1980, entre 5 y 9 puntos porcentuales en todos los casos de nuestra

muestra, independientemente de su valor de partida (entre 10% y 25%); la excepción es

Venezuela cuyo valor es 4,4. El ranking de los resultados es coherente con otras

evidencias: Brasil encabeza la importancia del cambio; siguen en el orden indicado con

Argentina, Chile, México, Colombia, Uruguay y Venezuela. Todas las economías sufren

de una REDUCCIÓN de la participación de las exportaciones en el PIB (Chile ofrece la

mayor reducción y Argentina la menor reducción) indicando indirectamente y una vez

más el sesgo anti‐exportador de la estrategia adoptada.

Preocupación por las exportaciones

Hasta la primera Guerra Mundial se consideraba que ellas fueron lo que debían ser,

el motor del desarrollo. Aún durante la primera Guerra Mundial, las economías

exportadoras de alimento y cereales siguieron exitosamente su abastecimiento a las