Metodos para remunerar la Interventoria ( how to pay a Job supervisor)

Junio 2017

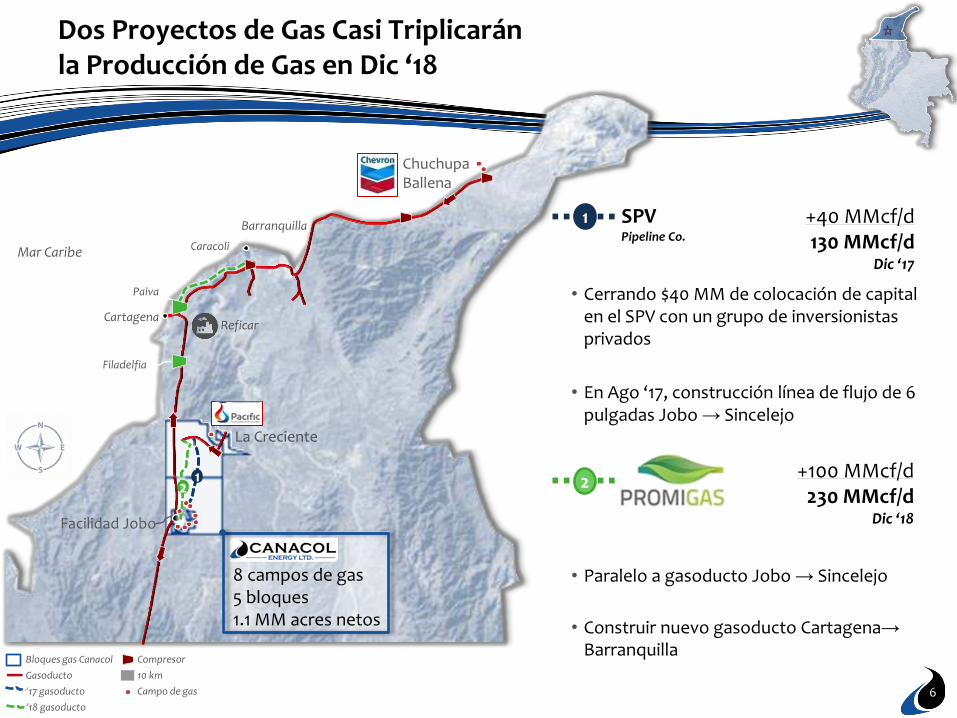

Dos proyectos de gas casi triplicarán la producción de gas en Diciembre 2018(1)

(1) Desde 85 → 230 MMcf/d, o 2.7x

2

Declaraciones Futuras

Esta presentación puede incluir ciertas “declaraciones futuras”. Todas las

declaraciones incluidas en este documento, que no sean declaraciones de hechos

históricos, incluyendo sin limitación, declaraciones relativas a planes y objetivos

futuros de Canacol Energy Ltd. o la “Corporación”, son declaraciones prospectivas

que implican varios riesgos, suposiciones, estimaciones e incertidumbres. Estas

declaraciones reflejan las actuales proyecciones internas, expectativas o creencias

de Canacol Energy y se basan en información actualmente disponible por la

administración de la Corporación. No se genera ninguna garantía de que tales

declaraciones resulten ser exactas y los resultados reales y eventos futuros

podrían diferir materialmente de los anticipados en dichas declaraciones. Todas

las declaraciones futuras contenidas en esta presentación son calificadas por estas

precauciones y los factores de riesgo descritos anteriormente. Además, todas

estas declaraciones se hacen a partir de la fecha de esta presentación y Canacol

Energy no asume ninguna obligación de actualizar o revisar dichas declaraciones.

Barriles de Crudo Equivalente

Barriles de petróleo equivalente (boe) se calcula utilizando el factor de conversión

de 5.7 Mcf (mil pies cúbicos) de gas natural equivalente a un barril de petróleo.

Boes pueden inducir a un error, en particular si se usa de manera aislada. La

proporción de conversión boe de 5.7 Mcf: 1 bbl (barril) se basa en un método de

conversión de equivalencia de energía aplicable en la punta del quemador y no

representa una equivalencia en boca de pozo.

Producción y Reservas

Producción neta representa la producción antes de regalías.

Reservas representan las reservas 2P y antes de impuestos VPN-10 al 31 de

diciembre de 2016.

USD

Todas las cifras se encuentran expresadas en dólares americanos a menos que se

indique lo contrario

Ecuador

140 280 420 560

Km

Océano Pacífico

Gas natural

Colombia

22 bloques / 2.7 MM acres netos

Crudo liviano

Crudo liviano

Shale oil

Shale oil

2

Crudo pesado

3

• ‘17 objetivo producción corporativa

• ↑ producción gas 85 → 130 MMcf/d (Dic ‘17)

• Capex financiado $89 MM

• Producción 18-19k boepd

% gas 81%

• ‘18 objetivo producción gas

• ↑ producción gas 130 → 230 MMcf/d (Dic ‘18)

(1) Incluye opciones “in-the-money” basados en CDN $4.24 / precio acción ~140 MM acciones en el flotante (2) Convertido de CDN → USD tasa de cambio (0.77) a 6/28/17 (3) Al 3/31/17

Enfoque: El Camino Hacia ~$300 MM EBITDAX

En MM, excepto CDN $/precio acción

TSX $/acción (6/28/17) CDN $4.24

Acciones en circulación FD(1) 177

Capitalización de mercado(2) US 575

Deuda neta(3) $212

Valor empresa “EV” US $787

Participación Junta y Gerencia 22%

3

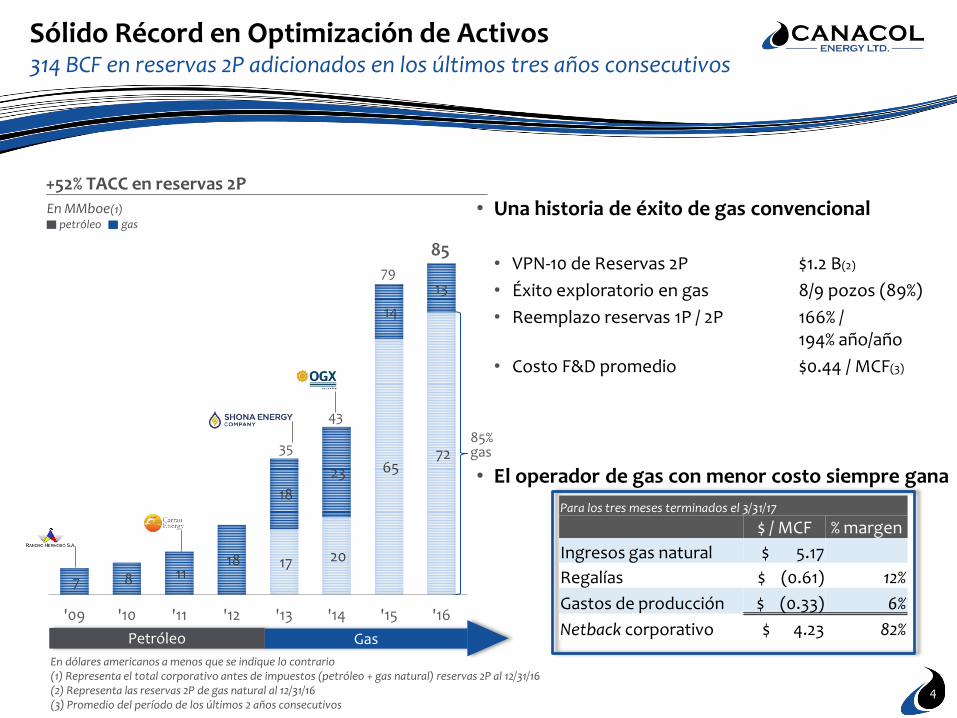

Sólido Récord en Optimización de Activos 314 BCF en reservas 2P adicionados en los últimos tres años consecutivos

• Una historia de éxito de gas convencional

• VPN-10 de Reservas 2P $1.2 B(2)

• Éxito exploratorio en gas 8/9 pozos (89%)

• Reemplazo reservas 1P / 2P 166% / 194% año/año

• Costo F&D promedio $0.44 / MCF(3)

• El operador de gas con menor costo siempre gana

En dólares americanos a menos que se indique lo contrario (1) Representa el total corporativo antes de impuestos (petróleo + gas natural) reservas 2P al 12/31/16 (2) Representa las reservas 2P de gas natural al 12/31/16 (3) Promedio del período de los últimos 2 años consecutivos

35

43

17 20

65 72

7 8 11 18

18

23

14

13

'09 '10 '11 '12 '13 '14 '15 '16

79

85

+52% TACC en reservas 2P

Petróleo Gas

7

En MMboe(1) petróleo gas

4

(2) Trailing 2-year period

Para los tres meses terminados el 3/31/17

$ / MCF % margen

Ingresos gas natural $ 5.17

Regalías $ (0.61) 12%

Gastos de producción $ (0.33) 6%

Netback corporativo $ 4.23 82%

85% gas

X

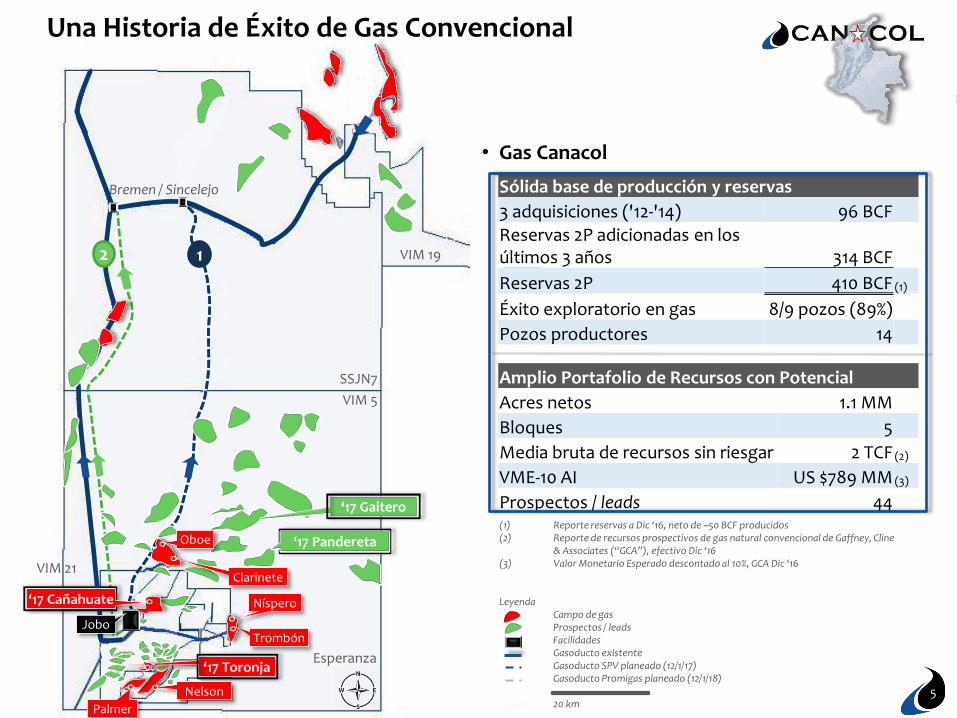

Nelson

Esperanza

VIM 5

SSJN7

VIM 19

Bremen / Sincelejo

Clarinete

Oboe

Trombón

Níspero

VIM 21

Palmer

‘17 Toronja

Una Historia de Éxito de Gas Convencional

1

(1) Reporte reservas a Dic ‘16, neto de ~50 BCF producidos (2) Reporte de recursos prospectivos de gas natural convencional de Gaffney, Cline & Associates (“GCA”), efectivo Dic ‘16 (3) Valor Monetario Esperado descontado al 10%, GCA Dic ‘16 Leyenda Campo de gas Prospectos / leads Facilidades Gasoducto existente Gasoducto SPV planeado (12/1/17) Gasoducto Promigas planeado (12/1/18) 20 km

Sólida base de producción y reservas

3 adquisiciones ('12-'14) 96 BCF Reservas 2P adicionadas en los últimos 3 años 314 BCF

Reservas 2P 410 BCF (1)

Éxito exploratorio en gas 8/9 pozos (89%)

Pozos productores 14

Amplio Portafolio de Recursos con Potencial

Acres netos 1.1 MM

Bloques 5

Media bruta de recursos sin riesgar 2 TCF (2)

VME-10 AI US $789 MM (3)

Prospectos / leads 44 ‘17 Gaitero

5

• Gas Canacol

2

‘17 Cañahuate

Jobo

‘17 Pandereta

Mar Caribe

Chuchupa Ballena

Bloques gas Canacol

Gasoducto

‘17 gasoducto

‘18 gasoducto

La Creciente

Cartagena

Barranquilla

Facilidad Jobo

SPV Pipeline Co.

+40 MMcf/d 130 MMcf/d

Dic ‘17

• Cerrando $40 MM de colocación de capital en el SPV con un grupo de inversionistas privados

• En Ago ‘17, construcción línea de flujo de 6 pulgadas Jobo → Sincelejo

• Paralelo a gasoducto Jobo → Sincelejo

• Construir nuevo gasoducto Cartagena→ Barranquilla

+100 MMcf/d 230 MMcf/d

Dic ‘18

Filadelfia

Paiva

Caracoli

Compresor

10 km

Campo de gas

Reficar

1

2 1 2

8 campos de gas 5 bloques 1.1 MM acres netos

6

Dos Proyectos de Gas Casi Triplicarán la Producción de Gas en Dic ‘18

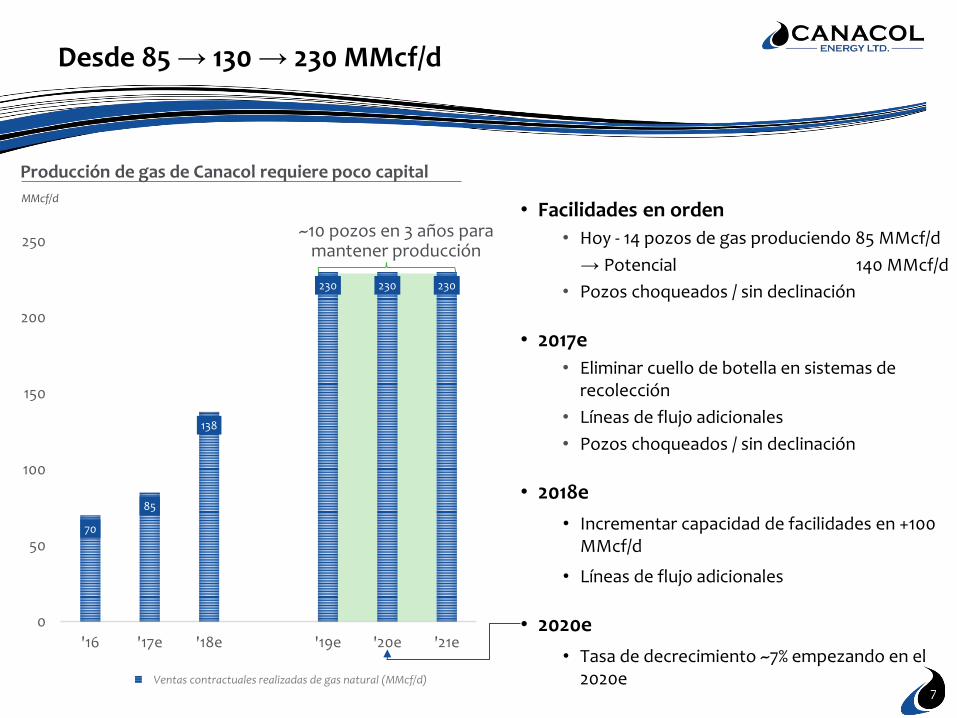

Desde 85 → 130 → 230 MMcf/d

7

70

85

138

230 230 230

0

50

100

150

200

250

'16 '17e '18e '19e '20e '21e

Realized contractual natural gas sales (MMcf/d)

Producción de gas de Canacol requiere poco capital MMcf/d

~10 pozos en 3 años para mantener producción

• Facilidades en orden

• Hoy - 14 pozos de gas produciendo 85 MMcf/d

→ Potencial 140 MMcf/d

• Pozos choqueados / sin declinación

• 2017e

• Eliminar cuello de botella en sistemas de recolección

• Líneas de flujo adicionales

• Pozos choqueados / sin declinación

• 2018e

• Incrementar capacidad de facilidades en +100 MMcf/d

• Líneas de flujo adicionales

• 2020e

• Tasa de decrecimiento ~7% empezando en el 2020e Ventas contractuales realizadas de gas natural (MMcf/d)

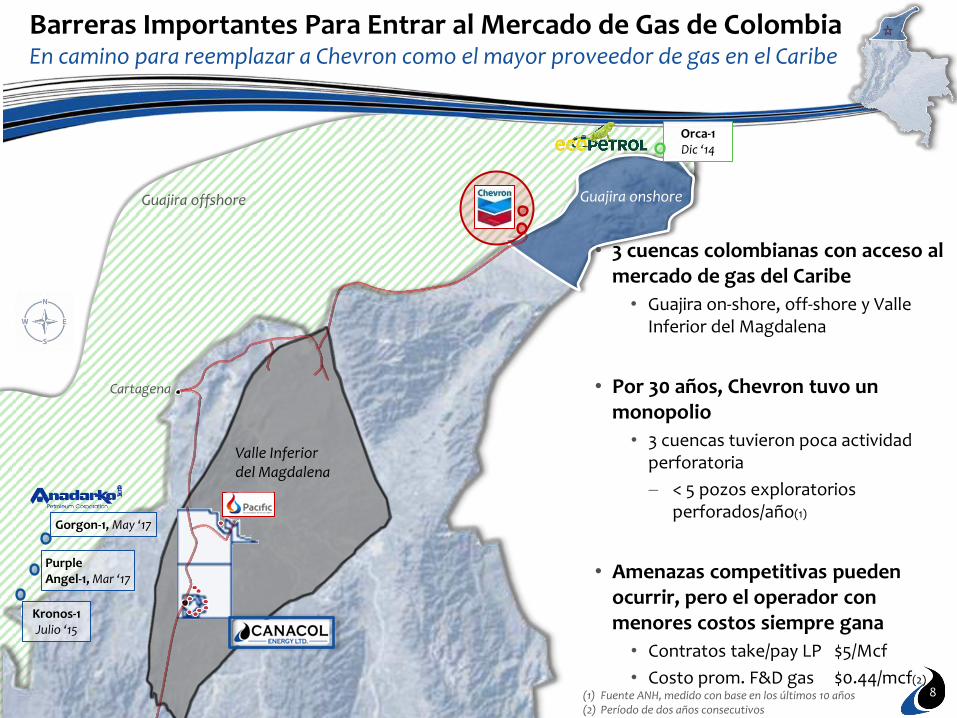

Guajira offshore

Cartagena

Valle Inferior del Magdalena

Kronos-1 Julio ‘15

Gorgon-1, May ‘17

Orca-1 Dic ‘14

Barreras Importantes Para Entrar al Mercado de Gas de Colombia En camino para reemplazar a Chevron como el mayor proveedor de gas en el Caribe

• 3 cuencas colombianas con acceso al mercado de gas del Caribe

• Guajira on-shore, off-shore y Valle Inferior del Magdalena

• Por 30 años, Chevron tuvo un monopolio

• 3 cuencas tuvieron poca actividad perforatoria

< 5 pozos exploratorios perforados/año(1)

• Amenazas competitivas pueden ocurrir, pero el operador con menores costos siempre gana

• Contratos take/pay LP $5/Mcf

• Costo prom. F&D gas $0.44/mcf(2)

(1) Fuente ANH, medido con base en los últimos 10 años (2) Período de dos años consecutivos

Guajira onshore

8

Purple Angel-1, Mar ‘17

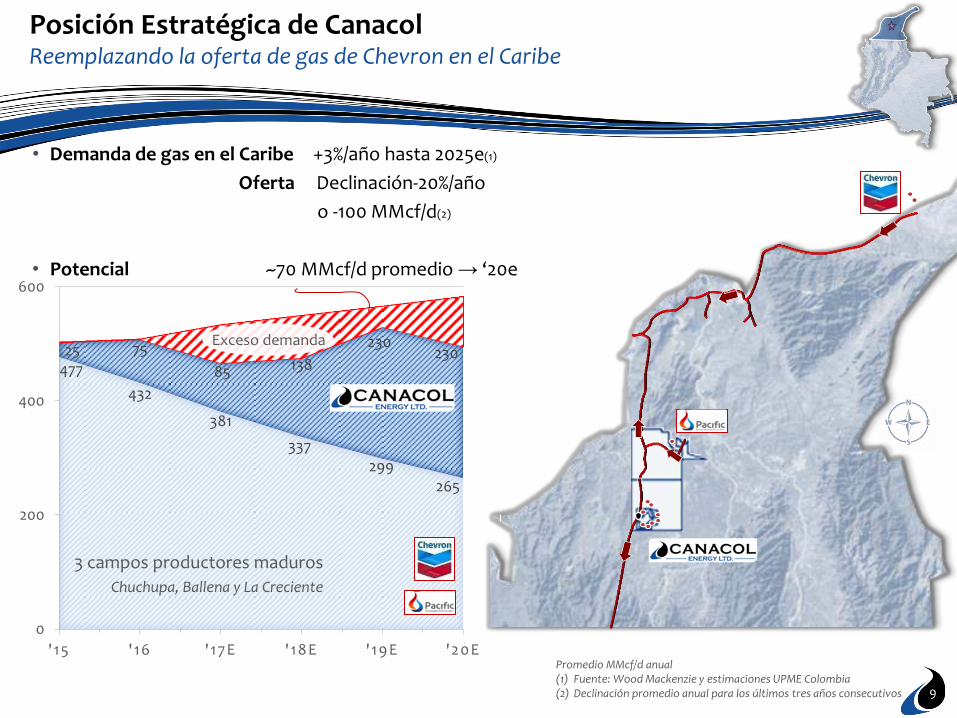

477

432

381

337

299

265

25 75

85 138

230 230

0

200

400

600

'15 '16 '17E '18E '19E '20E

3 campos productores maduros

Chuchupa, Ballena y La Creciente

• Demanda de gas en el Caribe +3%/año hasta 2025e(1)

Oferta Declinación-20%/año

o -100 MMcf/d(2)

• Potencial ~70 MMcf/d promedio → ‘20e

Posición Estratégica de Canacol Reemplazando la oferta de gas de Chevron en el Caribe

Promedio MMcf/d anual (1) Fuente: Wood Mackenzie y estimaciones UPME Colombia (2) Declinación promedio anual para los últimos tres años consecutivos

9

Exceso demanda

10

$1,25

$1,75

$2,25

$2,75

$3,25

$3,75

$4,25

$4,75

SEP-15 DEC-15 MAR-16 JUN-16 SEP-16 DEC-16 MAR -17 JUN-17

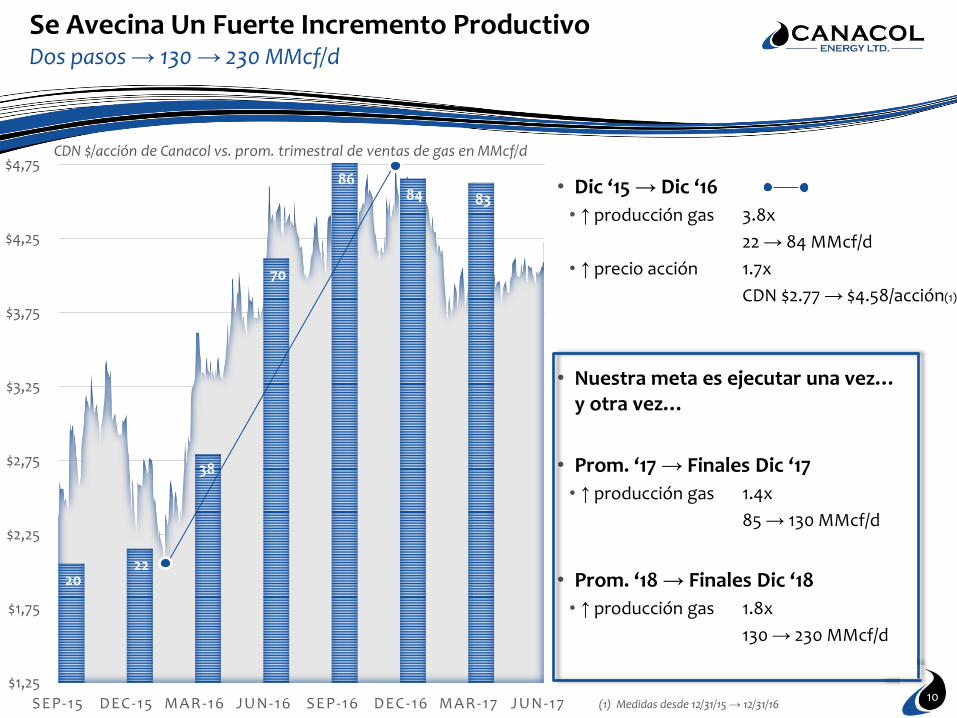

Se Avecina Un Fuerte Incremento Productivo Dos pasos → 130 → 230 MMcf/d

20 22

38

70

86 84 83

• Dic ‘15 → Dic ‘16

• ↑ producción gas 3.8x

22 → 84 MMcf/d

• ↑ precio acción 1.7x

CDN $2.77 → $4.58/acción(1)

• Nuestra meta es ejecutar una vez… y otra vez…

• Prom. ‘17 → Finales Dic ‘17

• ↑ producción gas 1.4x

85 → 130 MMcf/d

• Prom. ‘18 → Finales Dic ‘18

• ↑ producción gas 1.8x

130 → 230 MMcf/d

CDN $/acción de Canacol vs. prom. trimestral de ventas de gas en MMcf/d

(1) Medidas desde 12/31/15 → 12/31/16

10

NELSON-6

2.5 KM

PANDERETA-1

OBOE-1 FEB ‘16

CLARINETE-1 DIC ‘14

ACORDEON-1

Marcador Tubará

Tubará Inferior

Mioceno Medio / Tope CDO

CDO Superior

CDO Medio

CDO Basal

1,200

1,400

1,600

1,800

2,000

2,200

2.400

PANDERETA-1

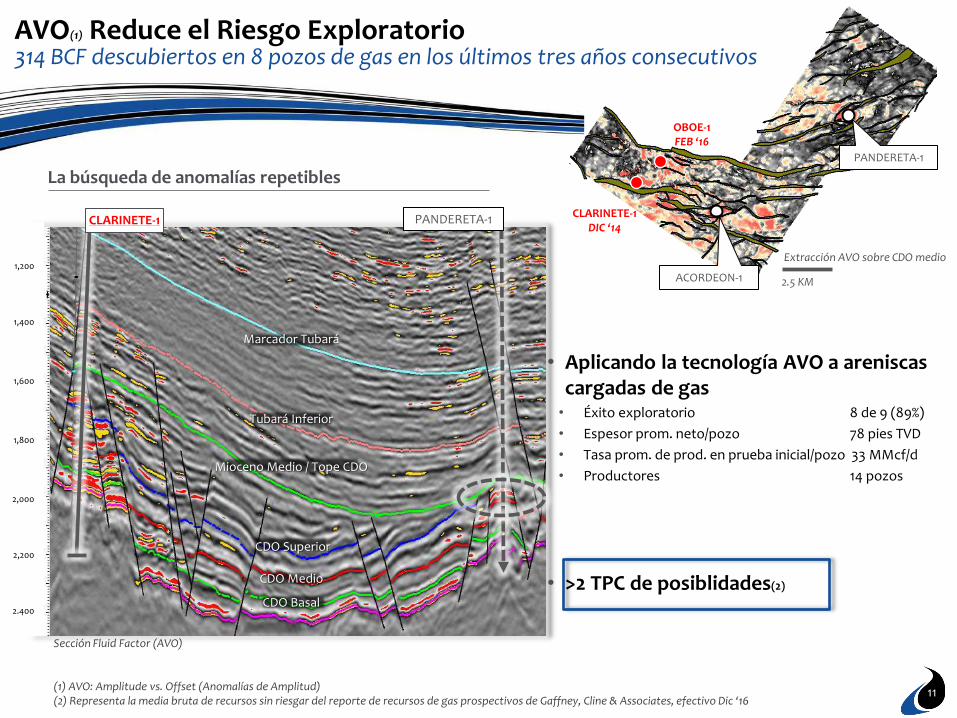

• Aplicando la tecnología AVO a areniscas cargadas de gas • Éxito exploratorio 8 de 9 (89%)

• Espesor prom. neto/pozo 78 pies TVD

• Tasa prom. de prod. en prueba inicial/pozo 33 MMcf/d

• Productores 14 pozos

• >2 TPC de posiblidades(2)

La búsqueda de anomalías repetibles

Extracción AVO sobre CDO medio

Sección Fluid Factor (AVO) (1) AVO: Amplitude vs. Offset (Anomalías de Amplitud) (2) Representa la media bruta de recursos sin riesgar del reporte de recursos de gas prospectivos de Gaffney, Cline & Associates, efectivo Dic ‘16

CLARINETE-1

11

AVO(1) Reduce el Riesgo Exploratorio 314 BCF descubiertos en 8 pozos de gas en los últimos tres años consecutivos

NELSON-6

NELSON-5

NELSON-4

NELSON-2

NELSON-8 PALMER-1

2

1

Estructura de tiempo Porquero Medio

1,200

1,400

1,600

1,800

2.000

2,200

2.400

Basemento

Intra Porquero

Tope CDO

Sección Fluid Factor (AVO) 1KM

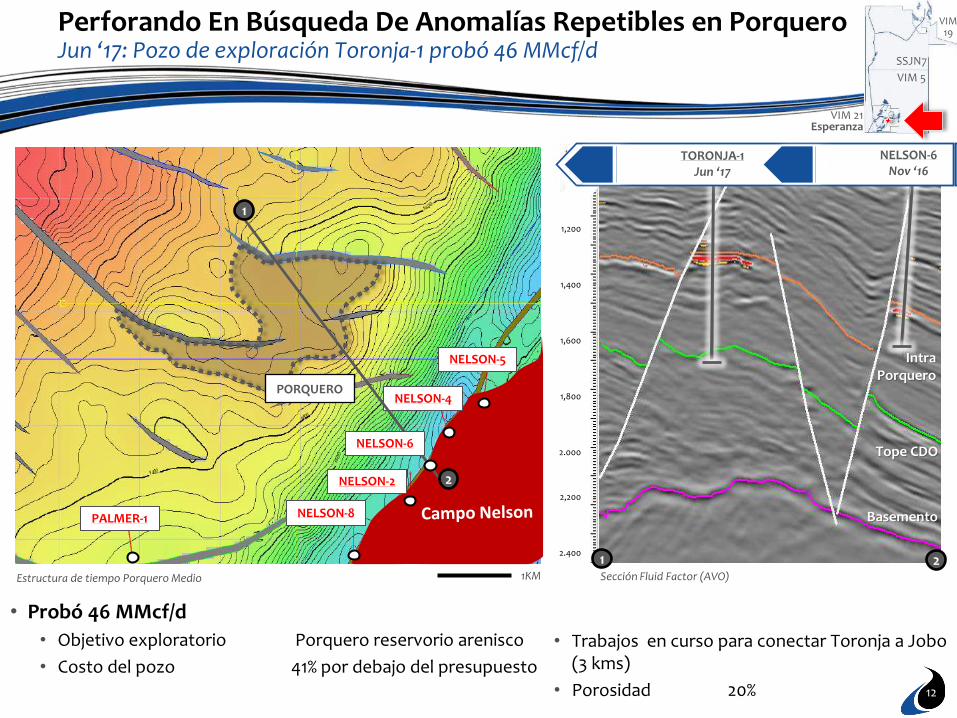

• Probó 46 MMcf/d

• Objetivo exploratorio Porquero reservorio arenisco

• Costo del pozo 41% por debajo del presupuesto

• Trabajos en curso para conectar Toronja a Jobo (3 kms)

• Porosidad 20%

NELSON-6

PORQUERO

2 1

NELSON-6 Nov ‘16

TORONJA-1 Jun ‘17

Esperanza

SSJN7

VIM 5

VIM 21

VIM 19

12

Perforando En Búsqueda De Anomalías Repetibles en Porquero Jun ‘17: Pozo de exploración Toronja-1 probó 46 MMcf/d

NELSON-6

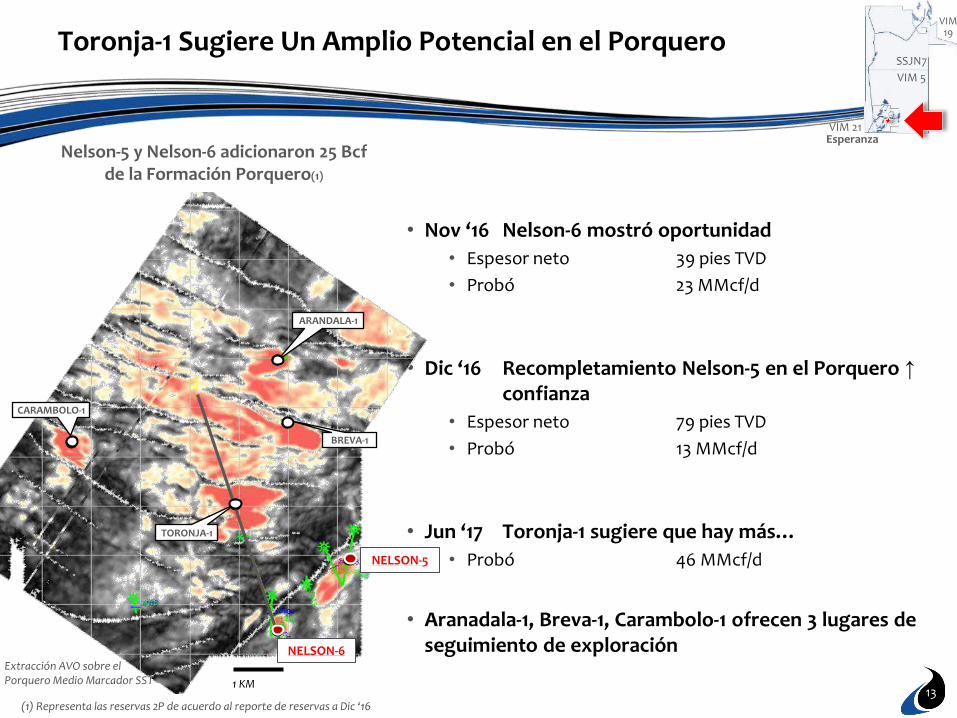

Toronja-1 Sugiere Un Amplio Potencial en el Porquero

• Nov ‘16 Nelson-6 mostró oportunidad

• Espesor neto 39 pies TVD

• Probó 23 MMcf/d

• Dic ‘16 Recompletamiento Nelson-5 en el Porquero ↑ confianza

• Espesor neto 79 pies TVD

• Probó 13 MMcf/d

• Jun ‘17 Toronja-1 sugiere que hay más…

• Probó 46 MMcf/d

• Aranadala-1, Breva-1, Carambolo-1 ofrecen 3 lugares de seguimiento de exploración

TORONJA-1

BREVA-1

ARANDALA-1

CARAMBOLO-1

1 KM

Extracción AVO sobre el Porquero Medio Marcador SST

NELSON-5

NELSON-6

Nelson-5 y Nelson-6 adicionaron 25 Bcf de la Formación Porquero(1)

SSJN7

VIM 5

VIM 21

VIM 19

Esperanza

13 (1) Representa las reservas 2P de acuerdo al reporte de reservas a Dic ‘16

NELSON-6

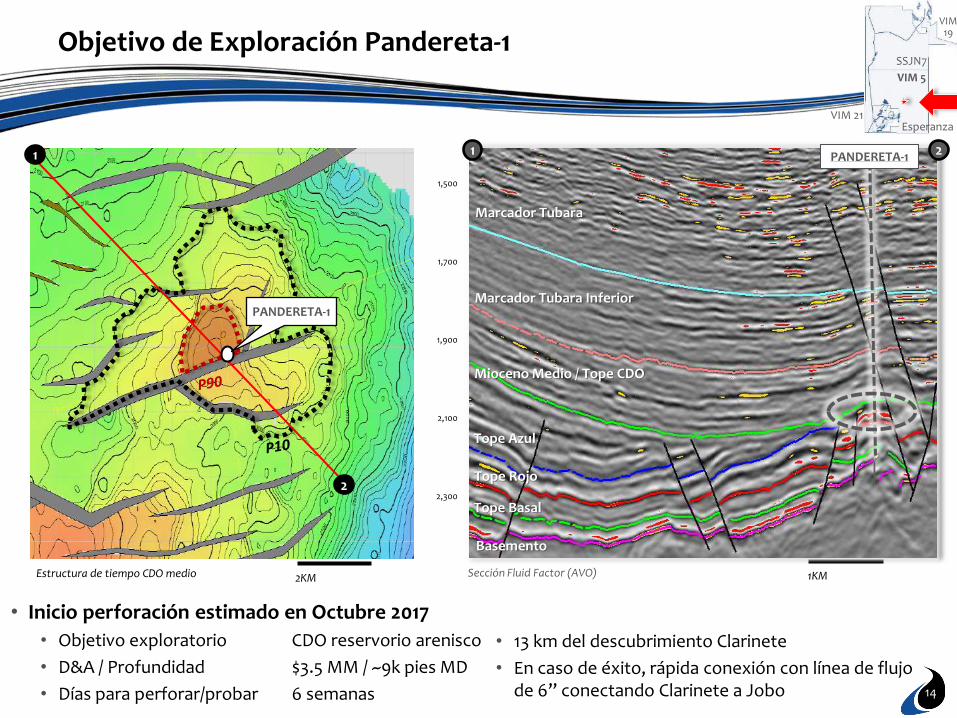

Objetivo de Exploración Pandereta-1

• Inicio perforación estimado en Octubre 2017

• Objetivo exploratorio CDO reservorio arenisco

• D&A / Profundidad $3.5 MM / ~9k pies MD

• Días para perforar/probar 6 semanas

• 13 km del descubrimiento Clarinete

• En caso de éxito, rápida conexión con línea de flujo de 6” conectando Clarinete a Jobo

1KM Sección Fluid Factor (AVO)

1,500

1,700

1,900

2,100

2,300

SSJN7

VIM 5

VIM 21

VIM 19

Esperanza

14

PANDERETA-1 2 1

Basemento

Tope Basal

Tope Rojo

Tope Azul

Mioceno Medio / Tope CDO

Marcador Tubara Inferior

Marcador Tubara

2KM

1

2

Estructura de tiempo CDO medio

PANDERETA-1

NELSON-6

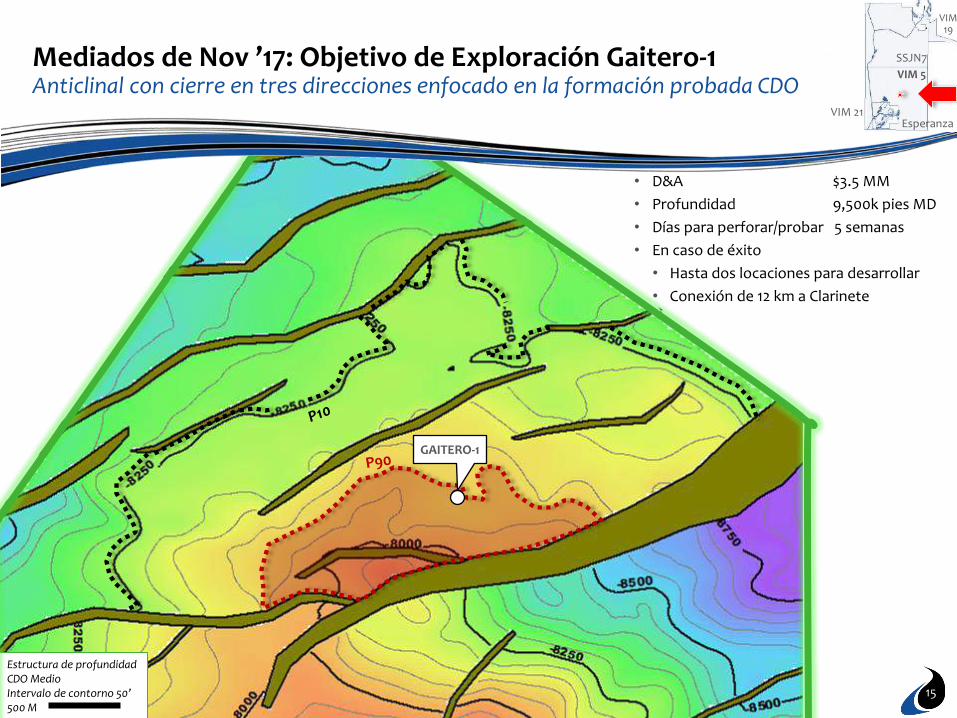

GAITERO-1

Estructura de profundidad CDO Medio Intervalo de contorno 50’ 500 M

• D&A $3.5 MM

• Profundidad 9,500k pies MD

• Días para perforar/probar 5 semanas

• En caso de éxito

• Hasta dos locaciones para desarrollar

• Conexión de 12 km a Clarinete

Mediados de Nov ’17: Objetivo de Exploración Gaitero-1 Anticlinal con cierre en tres direcciones enfocado en la formación probada CDO

SSJN7

VIM 5

VIM 21

VIM 19

Esperanza

15

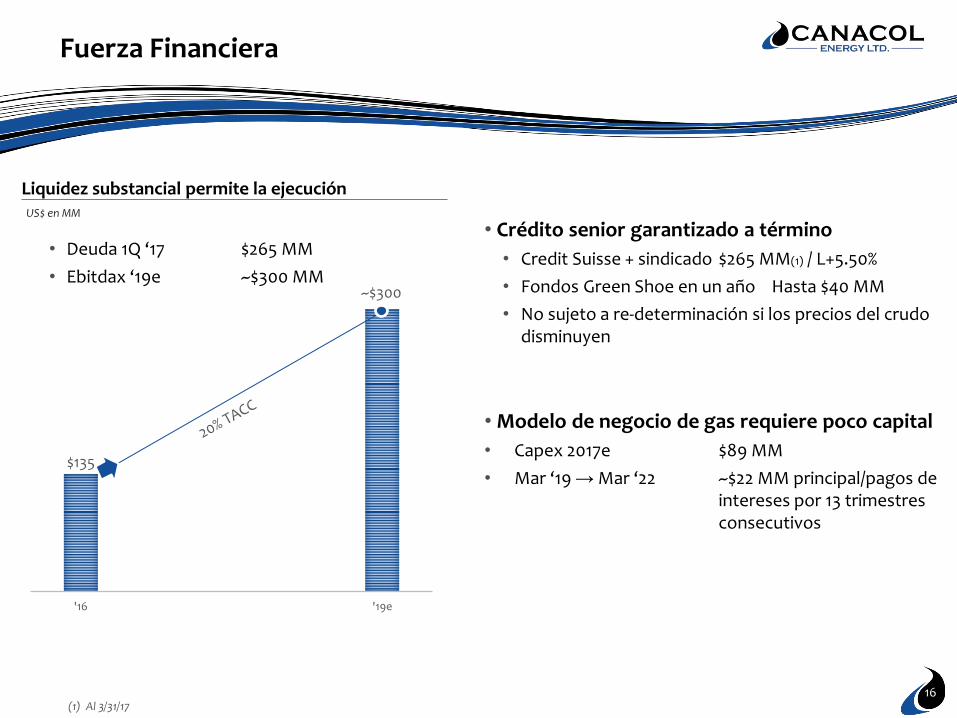

Fuerza Financiera

16

16

• Crédito senior garantizado a término

• Credit Suisse + sindicado $265 MM(1) / L+5.50%

• Fondos Green Shoe en un año Hasta $40 MM

• No sujeto a re-determinación si los precios del crudo disminuyen

• Modelo de negocio de gas requiere poco capital

• Capex 2017e $89 MM

• Mar ‘19 → Mar ‘22 ~$22 MM principal/pagos de intereses por 13 trimestres consecutivos

'16 '19e

$135

Liquidez substancial permite la ejecución US$ en MM

• Deuda 1Q ‘17 $265 MM

• Ebitdax ‘19e ~$300 MM ~$300

(1) Al 3/31/17

17

Apéndice

17

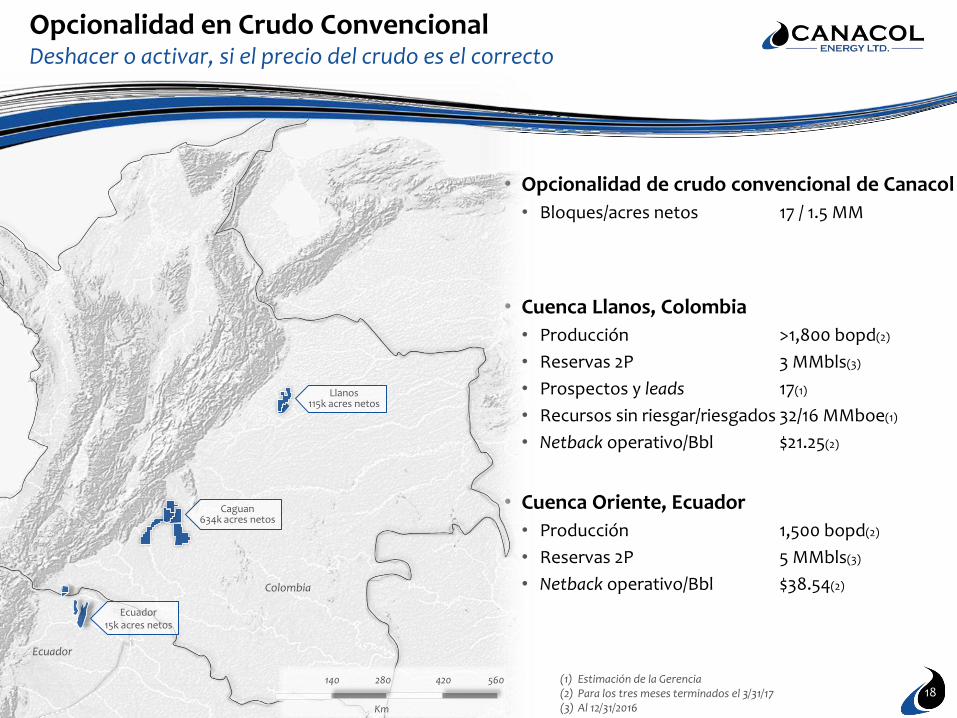

• Opcionalidad de crudo convencional de Canacol

• Bloques/acres netos 17 / 1.5 MM

• Cuenca Llanos, Colombia

• Producción >1,800 bopd(2)

• Reservas 2P 3 MMbls(3)

• Prospectos y leads 17(1)

• Recursos sin riesgar/riesgados 32/16 MMboe(1)

• Netback operativo/Bbl $21.25(2)

• Cuenca Oriente, Ecuador

• Producción 1,500 bopd(2)

• Reservas 2P 5 MMbls(3)

• Netback operativo/Bbl $38.54(2)

Opcionalidad en Crudo Convencional Deshacer o activar, si el precio del crudo es el correcto

Ecuador

Colombia

Ecuador 15k acres netos

Llanos 115k acres netos

Caguan 634k acres netos

(1) Estimación de la Gerencia (2) Para los tres meses terminados el 3/31/17 (3) Al 12/31/2016

140 280 420

Km

560 18

(1) Estimación de la Gerencia (2) Para los tres meses terminados el 3/31/17 (3) Al 12/31/2016

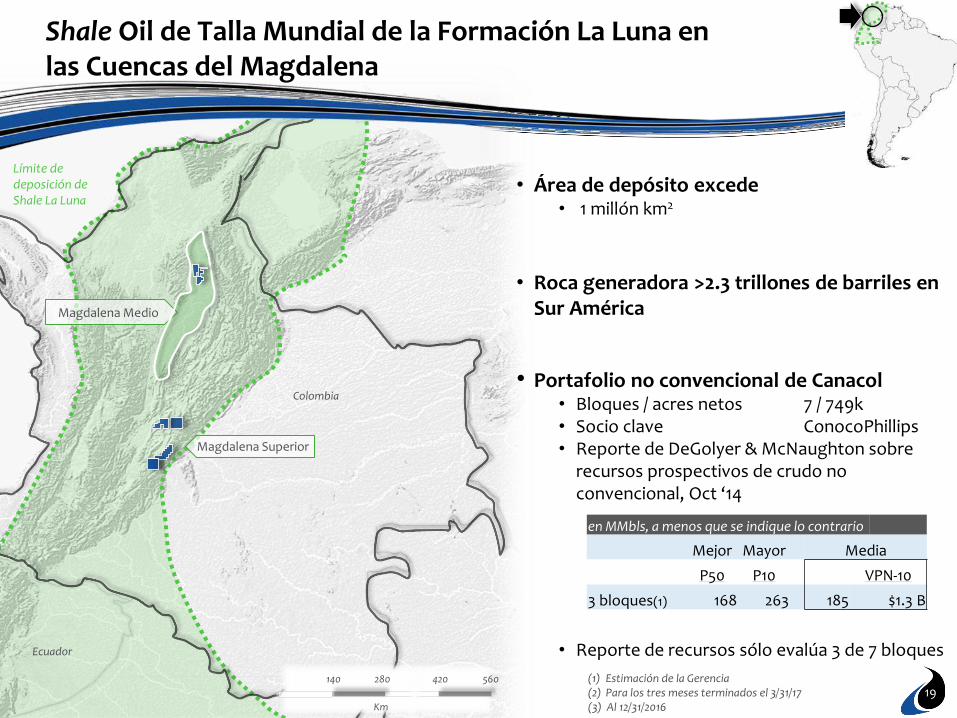

Shale Oil de Talla Mundial de la Formación La Luna en las Cuencas del Magdalena

• Área de depósito excede • 1 millón km2

• Roca generadora >2.3 trillones de barriles en Sur América

• Portafolio no convencional de Canacol • Bloques / acres netos 7 / 749k • Socio clave ConocoPhillips • Reporte de DeGolyer & McNaughton sobre

recursos prospectivos de crudo no convencional, Oct ‘14

• Reporte de recursos sólo evalúa 3 de 7 bloques

140 280 420

Km

560

Ecuador

Colombia

Límite de deposición de Shale La Luna

Magdalena Medio

Magdalena Superior

19

en MMbls, a menos que se indique lo contrario

Mejor Mayor Media

P50 P10 VPN-10

3 bloques(1) 168 263 185 $1.3 B

Contacto

20

Mauricio Hernández

Gerente Relación con el Inversionista 57.1.621.1747

20