%DQFR,QWHUDPHULFDQRGH'HVDUUROOR …económica. Los países miembros del Mercado Común...

303

© Banco Interamericano de Desarrollo. Todos los derechos reservados. Visite nuestro sitio Web para obtener más información: www.iadb.org/pub

Transcript of %DQFR,QWHUDPHULFDQRGH'HVDUUROOR …económica. Los países miembros del Mercado Común...

© B

anco

Inte

ram

eric

ano

de

Des

arro

llo. T

od

os

los

der

ech

os

rese

rvad

os.

Vis

ite

nu

estr

o s

itio

Web

par

a o

bte

ner

más

info

rmac

ión

: w

ww

.iad

b.o

rg/p

ub

Página en blanco a propósito

© B

anco

Inte

ram

eric

ano

de

Des

arro

llo. T

od

os

los

der

ech

os

rese

rvad

os.

Vis

ite

nu

estr

o s

itio

Web

par

a o

bte

ner

más

info

rmac

ión

: w

ww

.iad

b.o

rg/p

ub

Manuel R. Agosin, Alberto Barreix y Roberto MachadoEditores

RECAUDAR PARA CRECER Bases para la reforma tributaria

en Centroamérica

Banco Interamericano de Desarrollo

© B

anco

Inte

ram

eric

ano

de

Des

arro

llo. T

od

os

los

der

ech

os

rese

rvad

os.

Vis

ite

nu

estr

o s

itio

Web

par

a o

bte

ner

más

info

rmac

ión

: w

ww

.iad

b.o

rg/p

ub

© 2005 Banco Interamericano de Desarrollo1300 New York Avenue, N.W.Washington, D.C. 20577

Todos los derechos reservados. Esta publicación no puede ser reproducida, ni entodo ni en parte, ni utilizarse de ninguna manera ni por ningún medio, sea elec-trónico o mecánico, incluidos los procesos de fotocopiado o grabado, ni por nin-gún sistema de almacenamiento o recuperación de información, sin permisoprevio por escrito del BID.

Producido por la Oficina de Relaciones Externas del BID y financiado por elPrograma Japón del BID.

Fotografía de cubierta: Getty Images y ArtvilleCoordinación editorial: María Teresa Barajas S.Edición y diagramación electrónica: Mayol Ediciones S.A., Bogotá, Colombia

Para ordenar este libro, diríjase a:Librería del BID(202) 623-1753Fax: (202) 623-1709E-mail: [email protected]/pub

Las perspectivas y opiniones expresadas en esta publicación son las de los auto-res y no necesariamente reflejan la posición oficial del Banco Interamericano deDesarrollo.

Cataloging-in-Publication data provided by theInter-American Development BankFelipe Herrera Library

Recaudar para crecer: bases para la reforma tributaria en Centroamérica / Manuel R.Agosin, Alberto Barreix y Roberto Machado, editores.

1a. edición agosto 2005.p. cm.1597820024Includes bibliographical references.

1. Fiscal policy-Central America. 2. Fiscal policy-Central America-Case studies.3. Taxation-Central America. 4. Tax administration and procedures-CentralAmerica. I. Agosin, Manuel. II. Barreix, Alberto. III. Machado, Roberto. IV. Inter-American Development Bank.

336.3 R45-dc22

© B

anco

Inte

ram

eric

ano

de

Des

arro

llo. T

od

os

los

der

ech

os

rese

rvad

os.

Vis

ite

nu

estr

o s

itio

Web

par

a o

bte

ner

más

info

rmac

ión

: w

ww

.iad

b.o

rg/p

ub

CONTENIDO

❖

Prefacio ................................................................................................................ ix

Agradecimientos ................................................................................................ xi

PARTE IANÁLISIS REGIONAL ................................................................................... 1

Capítulo 1Reforma tributaria y desarrollo humano en Centroamérica ................... 3

Manuel R. Agosin y Roberto Machado

Introducción ................................................................................................. 3Desarrollo humano y papel del Estado ................................................... 6Finanzas del Estado: déficit, deuda y sostenibilidad ............................ 18Desafíos de la nueva inserción internacional ......................................... 21El desafío de la descentralización ............................................................. 26Anexo ............................................................................................................. 27Referencias .................................................................................................... 29

Capítulo 2Panorama tributario de los países centroamericanos

y opciones de reforma ................................................................................ 31Manuel R. Agosin, Alberto Barreix, Juan Carlos Gómez Sabainiy Roberto Machado

Introducción ................................................................................................. 31Situación actual de la política tributaria .................................................. 33Relación con el contexto macroeconómico y social de la última

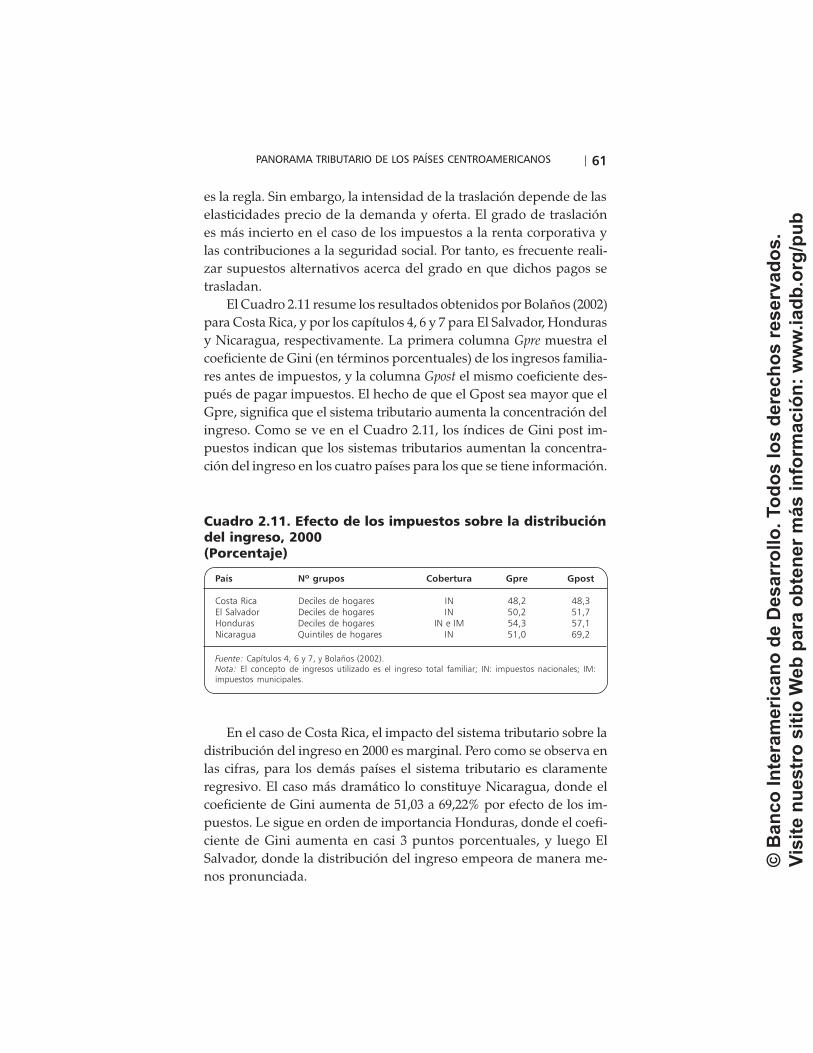

década ........................................................................................................ 39Principales características de los impuestos vigentes ........................... 48Efectos distributivos de los sistemas tributarios de la región .............. 60Conclusiones y recomendaciones en materia de reforma

tributaria .................................................................................................... 64Referencias .................................................................................................... 71 ©

Ban

co In

tera

mer

ican

o d

e D

esar

rollo

. To

do

s lo

s d

erec

ho

s re

serv

ado

s.V

isit

e n

ues

tro

sit

io W

eb p

ara

ob

ten

er m

ás in

form

ació

n:

ww

w.ia

db

.org

/pu

b

CONTENIDOvi

PARTE IIANÁLISIS DE EXPERIENCIAS NACIONALES ...................................... 73

Capítulo 3Costa Rica: política tributaria para el desarrollo humano ....................... 75

Jorge Cornick

Estructura y tendencias del gasto público .............................................. 75Estructura y tendencias de los ingresos tributarios .............................. 79Síntesis: la naturaleza de la crisis fiscal .................................................... 86Impacto del sistema tributario sobre la equidad y la eficiencia

económica ................................................................................................. 87Opciones para el incremento de los ingresos ......................................... 89Evaluación cuantitativa de las opciones de reforma ............................. 99Perspectivas, desafíos y opciones ............................................................. 113Referencias .................................................................................................... 114

Capítulo 4El Salvador: diagnóstico del sistema tributario y recomendaciones

de política ..................................................................................................... 117Carlos Acevedo y Mauricio González Orellana

Introducción ................................................................................................. 117El desempeño fiscal reciente ...................................................................... 119Evolución y diagnóstico del sistema tributario ...................................... 120Análisis del comportamiento de los principales impuestos ................ 128Análisis de incidencia tributaria ................................................................ 142Recomendaciones de política para incrementar la recaudación

tributaria .................................................................................................... 149Referencias .................................................................................................... 154

Capítulo 5Guatemala: fortalecimiento de la estructura tributaria ............................ 157

Osvaldo H. Schenone y Carlos de la Torre

La política económica y los cambios de política fiscal en la últimadécada ........................................................................................................ 157

El sistema impositivo y su evolución en la última década ................... 159Análisis de los instrumentos tributarios: efectos recaudatorios

y redistributivos ....................................................................................... 162Síntesis y recomendaciones ....................................................................... 184Referencias .................................................................................................... 189

© B

anco

Inte

ram

eric

ano

de

Des

arro

llo. T

od

os

los

der

ech

os

rese

rvad

os.

Vis

ite

nu

estr

o s

itio

Web

par

a o

bte

ner

más

info

rmac

ión

: w

ww

.iad

b.o

rg/p

ub

CONTENIDO vii

Capítulo 6Honduras: hacia un sistema tributario más transparente

y diversificado ............................................................................................. 191Juan Carlos Gómez Sabaini

Análisis de la situación actual y de la evolución del sistematributario .................................................................................................... 191

Análisis técnico de los impuestos y de sus principales problemas ..... 199Efectos de la política tributaria sobre la distribución del ingreso ....... 217Evaluación global del sistema tributario, recomendaciones

y estimación de sus efectos .................................................................... 224Referencias .................................................................................................... 234

Capítulo 7Nicaragua: desafíos para la modernización del sistema tributario ........ 237

Juan Carlos Gómez Sabaini

Evolución y diagnóstico de la situación tributaria ................................ 237Análisis del comportamiento de los principales impuestos ................ 245Efectos de la política tributaria sobre la distribución del ingreso ....... 262Evaluación global del sistema tributario y recomendaciones ............. 270Referencias .................................................................................................... 279

Índice .................................................................................................................... 281

© B

anco

Inte

ram

eric

ano

de

Des

arro

llo. T

od

os

los

der

ech

os

rese

rvad

os.

Vis

ite

nu

estr

o s

itio

Web

par

a o

bte

ner

más

info

rmac

ión

: w

ww

.iad

b.o

rg/p

ub

Página en blanco a propósito

© B

anco

Inte

ram

eric

ano

de

Des

arro

llo. T

od

os

los

der

ech

os

rese

rvad

os.

Vis

ite

nu

estr

o s

itio

Web

par

a o

bte

ner

más

info

rmac

ión

: w

ww

.iad

b.o

rg/p

ub

CONTENIDO ix

PREFACIO

❖

l presente libro constituye una contribución al desarrollo de laregión centroamericana ante los desafíos que enfrenta en el áreafiscal. Consiste en una serie de estudios preparados en el marco

del proyecto de cooperación técnica regional “Reforma tributaria para eldesarrollo humano en Centroamérica y República Dominicana”, ejecu-tado por el Banco Interamericano de Desarrollo con financiamiento dela Agencia Sueca para el Desarrollo Internacional (ASDI) y la AgenciaNoruega para el Desarrollo Internacional (NORAD).

Desde la década de 1990, los países centroamericanos han consoli-dado sus democracias e iniciado un proceso firme de modernizacióneconómica. Los países miembros del Mercado Común Centroamericano(MCCA) aumentaron significativamente su ingreso por habitante yestabilizaron sus economías partiendo de inflaciones elevadas. Asimis-mo, una consistente política comercial de integración les ha permitidomás que triplicar sus exportaciones. Estos indudables logros, sin embar-go, no han tenido correlato en el área fiscal, en particular en lo concer-niente a la política tributaria.

Recaudar para crecer contiene siete capítulos preparados por recono-cidos economistas tributarios latinoamericanos, en colaboración con téc-nicos del Banco. El primero presenta las razones que sustentan la reformatributaria en Centroamérica en términos del papel del Estado en eldesarrollo humano, la sostenibilidad fiscal y los desafíos de la nueva in-serción internacional. El segundo capítulo efectúa un diagnóstico com-parativo de la situación tributaria regional e indica cursos de acciónconcretos para el mejoramiento de los sistemas impositivos con miras aaumentar la recaudación, hacerlos más progresivos y mejorar sus carac-terísticas técnicas. Los cinco capítulos siguientes analizan, cada uno, lasituación y perspectivas de los sistemas tributarios de Costa Rica, El Sal-vador, Guatemala, Honduras y Nicaragua, proponiendo alternativas dereforma de la mayor relevancia y rigor técnico.

E

© B

anco

Inte

ram

eric

ano

de

Des

arro

llo. T

od

os

los

der

ech

os

rese

rvad

os.

Vis

ite

nu

estr

o s

itio

Web

par

a o

bte

ner

más

info

rmac

ión

: w

ww

.iad

b.o

rg/p

ub

CONTENIDOx

El BID agradece el apoyo y los aportes recibidos de los gobiernos delos cinco países, así como de los técnicos de las agencias de cooperacióninternacional sueca y noruega, sin los cuales este libro no hubiera sidoposible.

Miguel E. MartínezGerente

Departamento Regional de Operaciones IIMéxico, Istmo Centroamericano, Haití y República Dominicana

Nohra Rey de MarulandaGerente

Departamento de Integración y Programas Regionales

PREFACIO

© B

anco

Inte

ram

eric

ano

de

Des

arro

llo. T

od

os

los

der

ech

os

rese

rvad

os.

Vis

ite

nu

estr

o s

itio

Web

par

a o

bte

ner

más

info

rmac

ión

: w

ww

.iad

b.o

rg/p

ub

CONTENIDO xi

AGRADECIMIENTOS

❖

ste libro es el producto de un proyecto del Departamento Regio-nal de Operaciones II del Banco Interamericano de Desarrollocon la colaboración del Departamento de Integración y Progra-

mas Regionales. Los editores agradecemos el apoyo financiero de la Agen-cia Sueca para el Desarrollo Internacional (ASDI) y de la Agencia Norue-ga para el Desarrollo Internacional (NORAD). Su publicación no hubierasido posible sin el aporte de muchas personas a las que debemos reco-nocimiento por sus comentarios y su colaboración en la elaboración delos diferentes capítulos: Santos Acosta Acevedo, Mario Alemán, MargelBeteta Herrera, Pedro Francisco Campos, Teresa Campos, Nelly CastroGulke, William Chong Wong, Alberto Conde, Gonzalo Cunqueiro, JuanJosé Daboub, Araceli Duarte, Mario Duarte, Mario J. Flores, MauricioFunes, María M. García Uriarte, José Arturo Gómez, Luis M. López Abella,Rosa Matilde Guerrero, Feliciano Herrera, José David López, HéctorMéndez Cálix, Karin Metell Cueva, Byron Morales, Julio Norori, ClaesNorrlof, Ralph Oberholzer, Ileana Pinto, Jesús Rojas Rodríguez, AlfredoStein, César Suazo Robleto, Helge Semb, Cristóbal Silva, José Félix Solís,Eric Thompson, Ligia Torres Solís, Claudia Vallejo, David Wisecarver yGilberto Wong Chan.

Peter Kalil y Luiz Villela contribuyeron con valiosos comentariosdesde el inicio del proyecto.

Un agradecimiento especial a Miriam Pérez Fuentes, quien tuvo a sucargo la realización técnica de este libro.

E

© B

anco

Inte

ram

eric

ano

de

Des

arro

llo. T

od

os

los

der

ech

os

rese

rvad

os.

Vis

ite

nu

estr

o s

itio

Web

par

a o

bte

ner

más

info

rmac

ión

: w

ww

.iad

b.o

rg/p

ub

Página en blanco a propósito

© B

anco

Inte

ram

eric

ano

de

Des

arro

llo. T

od

os

los

der

ech

os

rese

rvad

os.

Vis

ite

nu

estr

o s

itio

Web

par

a o

bte

ner

más

info

rmac

ión

: w

ww

.iad

b.o

rg/p

ub

PPPPPARTE IARTE IARTE IARTE IARTE I

ANÁLISIS REGIONAL

© B

anco

Inte

ram

eric

ano

de

Des

arro

llo. T

od

os

los

der

ech

os

rese

rvad

os.

Vis

ite

nu

estr

o s

itio

Web

par

a o

bte

ner

más

info

rmac

ión

: w

ww

.iad

b.o

rg/p

ub

Página en blanco a propósito

© B

anco

Inte

ram

eric

ano

de

Des

arro

llo. T

od

os

los

der

ech

os

rese

rvad

os.

Vis

ite

nu

estr

o s

itio

Web

par

a o

bte

ner

más

info

rmac

ión

: w

ww

.iad

b.o

rg/p

ub

CAPÍTULO 1

❖REFORMA TRIBUTARIA

Y DESARROLLO HUMANOEN CENTROAMÉRICA

Manuel R. Agosin y Roberto Machado

Introducción

Este libro aboga por una reforma tributaria en Centroamérica que au-mente la recaudación en cerca de 3,5 puntos porcentuales, frente a unpromedio regional de alrededor de 12% del PIB. Sin embargo, esta noes una tarea fácil. En todas partes del mundo, este tipo de reformasenfrentan una fuerte oposición de los grupos que verían afectadossus intereses.

Una reforma tributaria en Centroamérica es imprescindible si sequiere alcanzar el tipo de sociedad a la que aspiran los centroamerica-nos, con mayor equidad y mayor crecimiento. Pero, además, no sóloes un componente esencial de la reforma y modernización del Estadosino que es la oportunidad para superar el enorme rezago que tienenlos sistemas tributarios en Centroamérica frente a las mejores prácti-cas internacionales.

Son varias las motivaciones para promover una reforma de estetipo. La primera, y más importante, es que los estados centroamerica-nos son muy pequeños y vulnerables para proveer los bienes públi-cos que se requieren para incentivar el crecimiento económico ymejorar los niveles de bienestar de sus poblaciones. El tamaño delEstado es una variable fundamental para el crecimiento. Una recau-dación promedio en la región inferior a 13% del PIB, explica fácilmen-te por qué estos estados no están en condiciones de mejorar los nivelesde educación y salud, de construir la infraestructura necesaria para el

© B

anco

Inte

ram

eric

ano

de

Des

arro

llo. T

od

os

los

der

ech

os

rese

rvad

os.

Vis

ite

nu

estr

o s

itio

Web

par

a o

bte

ner

más

info

rmac

ión

: w

ww

.iad

b.o

rg/p

ub

AGOSIN Y MACHADO4

desarrollo, y de proveer los niveles de seguridad jurídica y ciudada-na. Sin estos servicios básicos es muy difícil elevar la inversión priva-da de manera significativa y sostenida.

En segundo lugar, todos los países de la región tienen elevadascargas de deuda pública acumuladas durante años de déficit fiscalescrónicos. Una condición sine qua non para el desarrollo económico esla estabilidad macroeconómica, la que a su vez depende, en buenaparte, de la sostenibilidad de la deuda pública. Una parte del ajuste,indudablemente, deberá provenir de una racionalización del gasto.Sin embargo, es importante recordar que los estados centroamerica-nos, al contrario de lo que comúnmente se piensa, son pequeños. Portanto, se requiere un aumento en la recaudación para asegurar quelos gobiernos puedan generar los superávit primarios (balance antesde intereses sobre la deuda) para que la deuda pública se ubique enun nivel sostenible en el largo plazo.

Tercero, los cambios en los patrones de inserción internacional dela región requerirán de profundas reformas en los sistemas tributa-rios. Durante los años noventa la región transitó desde una fuertedependencia de la recaudación en aduanas hacia una mayor impor-tancia de los impuestos recaudados internamente, especialmente losimpuestos generales al consumo. Esa tendencia se va a acelerar con laaprobación del Tratado de Libre Comercio entre Centroamérica y Es-tados Unidos (CAFTA, por su sigla en inglés), que probablemente ocu-rrirá en el curso del 2005. Como resultado, se producirá una caídaimportante en la recaudación por concepto de derechos de importa-ción, que habrá que recuperar con otras fuentes de tributación.

Por otra parte, el hecho de que todos los países de la región sehayan adherido a la Organización Mundial del Comercio (OMC) im-plica que deberán acatar las decisiones de dicho organismo. La quetendrá mayor relevancia para estos es la eliminación, a más tardar acomienzos de 2009, de las exoneraciones a los impuestos a la rentasocietaria en zonas francas (ZF), consideradas como un subsidio a lasexportaciones y, por tanto, proscritas por el acuerdo sobre subsidios yderechos compensatorios emanado de la Ronda Uruguay que termi-nó a comienzos de 1995. Infortunadamente, esta medida, que es unpaso importante en la dirección de las recomendaciones centrales pro-puestas en este libro, enfrenta una fuerte oposición. En su implemen-tación deberá reconciliarse la necesidad de elevar la recaudación conla de no desincentivar la inversión en los sectores más dinámicos de la

© B

anco

Inte

ram

eric

ano

de

Des

arro

llo. T

od

os

los

der

ech

os

rese

rvad

os.

Vis

ite

nu

estr

o s

itio

Web

par

a o

bte

ner

más

info

rmac

ión

: w

ww

.iad

b.o

rg/p

ub

REFORMA TRIBUTARIA Y DESARROLLO HUMANO 5

economía, para lo cual la tasa del impuesto a la renta empresarial ten-drá que ubicarse en niveles modestos. Para evitar el subsidio implíci-to, el requerimiento de la OMC es que las tasas dentro y fuera de lasZF deben igualarse. Esto podría redundar en pérdidas de recauda-ción al disminuir las tasas para las empresas que no están ubicadas enestas zonas. Lo importante, entonces, va a ser cerrar otras vías deelusión de los impuestos a la renta de las empresas, como lo son lasnumerosas exoneraciones y los regímenes de depreciación acelerada.Las tasas pueden ser moderadas, pero las bases deben ser lo más am-plias posibles.

Honduras y Nicaragua no están obligados a eliminar las exonera-ciones al impuesto a la renta de las empresas ubicadas en ZF puestoque sus ingresos per cápita no superan aún los US$1.000. Sin embar-go, Nicaragua ya corrigió la subestimación de su PIB, acercándolo a lacifra de los mil dólares per cápita, y Honduras está en proceso de ha-cer lo mismo. Es de esperar que para 2009 ambos países ya hayanalcanzado ese nivel. Por tanto, es importante que se evalúe este temacon mucha seriedad, como ya lo ha hecho Costa Rica en su importan-te propuesta de reforma tributaria actualmente en proceso de apro-bación legislativa. Los otros dos países de la región aún no hanestudiado a fondo las opciones que tienen en esta materia.

La integración cada vez mayor entre los países de la región tam-bién tendrá efectos significativos en el diseño de la reforma de lossistemas tributarios. Las estrategias empresariales ven a la región comoun espacio económico común. El avance hacia el perfeccionamientodel Mercado Común Centroamericano (MCCA) es no sólo una aspi-ración sino un imperativo económico. La aprobación del CAFTA, ne-gociado multilateralmente por los seis países (y al cual se adhiriórecientemente República Dominicana) será un fuerte promotor de laintegración regional.

Las implicaciones para los sistemas tributarios son obvias: sin unacoordinación tributaria a nivel regional será imposible evitar el arbitra-je tributario, lo que implicará pérdidas de producción y recaudaciónindeseadas para unos países, y ganancias para otros. Basta mencionarel impuesto a la renta en zonas francas. Sin una armonización regional,los países tendrán mucho que perder, porque una competencia por in-versiones obligará a una reducción innecesaria del impuesto a la rentasocietaria en general, debido a que la norma de la OMC es llegar a laigualdad de tratamiento de dicho impuesto en toda la economía.

© B

anco

Inte

ram

eric

ano

de

Des

arro

llo. T

od

os

los

der

ech

os

rese

rvad

os.

Vis

ite

nu

estr

o s

itio

Web

par

a o

bte

ner

más

info

rmac

ión

: w

ww

.iad

b.o

rg/p

ub

AGOSIN Y MACHADO6

Un cuarto tema, que no se aborda en este libro pero que constitu-ye otro reto para los sistemas tributarios de los países centroamerica-nos, es la necesidad de diseñar una estrategia de descentralizaciónfiscal apropiada. Todos los países de la región han priorizado la des-centralización, pero ninguno ha logrado instrumentarla de tal mane-ra que no conduzca a disminuciones de los recursos del gobiernocentral que atenten contra su desempeño. Los impuestos locales de-ben fortalecerse, en particular el impuesto predial que ahora generarecaudaciones muy modestas y por debajo de su potencial.

Desarrollo humano y papel del Estado

Consideraciones analíticas

La premisa central de este libro es que el crecimiento económico y eldesarrollo humano1 están íntimamente ligados por relaciones de múl-tiple causalidad. Por una parte, la hipótesis de que los aspectos cen-trales del desarrollo humano dependen del ingreso per cápita es yaun lugar común. Menos aceptada, pero no menos cierta, es la propo-sición de que sin un aumento en los índices que componen el desa-rrollo humano, el crecimiento económico se vuelve una quimera. Enotras palabras, el crecimiento económico requiere de un mínimo deeducación en la fuerza de trabajo: sin ella, la productividad del traba-jo es demasiado baja para hacer rentable la inversión privada. Algosimilar puede decirse de la salud. Una población con mala salud setraduce en una fuerza de trabajo de baja productividad. Por supues-to, mala salud y mala educación están relacionadas. Los niños que noreciben la nutrición adecuada antes de los dos años tienen mala salud

1 El término “desarrollo humano” se usa en la acepción que ha popularizado elPrograma de Naciones Unidas para el Desarrollo (PNUD) en su publicación anual,Informe sobre el desarrollo humano. Los elementos que componen este término ge-nérico son muy amplios e incluyen una alta esperanza de vida, calidad de vida ybajos índices de enfermedad, buenos indicadores de educación, participaciónciudadana en las decisiones, igualdad de oportunidades, igualdad de género. Enla concepción de Amartya Sen, el desarrollo humano es sinónimo de libertad: lacapacidad de los individuos de vivir de la manera que ellos eligen hacerlo (Sen,1999). Por supuesto, el PIB per cápita es un indicador necesario del desarrollohumano, pero no es el único. Para evaluar los niveles de desarrollo humano deuna nación es necesario ponderar un conjunto amplio de variables, tal como loresume el PNUD en su Índice de Desarrollo Humano.

© B

anco

Inte

ram

eric

ano

de

Des

arro

llo. T

od

os

los

der

ech

os

rese

rvad

os.

Vis

ite

nu

estr

o s

itio

Web

par

a o

bte

ner

más

info

rmac

ión

: w

ww

.iad

b.o

rg/p

ub

REFORMA TRIBUTARIA Y DESARROLLO HUMANO 7

y baja masa encefálica, y ambas cosas impiden el aprendizaje. Por tan-to, la salud y la educación, aspectos centrales del desarrollo humano,son un fin en sí mismo, pero también son un insumo esencial para elcrecimiento.

Estas consideraciones plantean inquietudes acerca del papel delEstado en el desarrollo, el cual, y sobre todo en los últimos años, hasido cuestionado con el argumento de que el Estado debe reducir suparticipación en la economía para dar lugar a un mayor protagonismodel sector privado. Se ha llegado a la expresión de “Estado subsidia-rio” para referirse a la proposición de que el Estado debe asumir unpapel mínimo (el de proveer el “alumbrado público”).

Es claro que la producción de bienes privados debe estar en ma-nos de agentes privados2, pero también hay que reconocer que sin laprovisión de bienes públicos una economía de mercado no puede fun-cionar3. Los bienes públicos ampliamente reconocidos son el sistemade justicia y su administración, la seguridad ciudadana y la defensanacional.

Existen algunos bienes que, aunque no cumplen con todas las con-diciones de bienes públicos, sí deben ser producidos (o su producciónal menos debe ser planeada) por el sector público. Este es el caso delas obras de infraestructura física (carreteras, puertos, aeropuertos).Estos son típicamente bienes semi-públicos en el consumo, ya que suuso no priva a otros del mismo, aunque están sujetos a congestión.Sin embargo, a través de sistemas de peajes es posible excluir a usua-rios no dispuestos a pagar. El uso de estos bienes tiene costos priva-dos (necesidades de mantenimiento) que, junto con los evidentesbeneficios privados que generan, justifican el cobro de peajes4. Algu-

2 Los bienes privados son aquellos cuyos beneficios (costos) son incurridos exclu-sivamente por quienes los consumen (producen). Esto significa que la produc-ción y consumo de dichos bienes no tienen externalidades significativas (positivaso negativas) sobre otros agentes económicos y, si las tuviesen, ellas podrían serinternalizadas mediante acuerdos entre agentes privados.3 Los bienes públicos se caracterizan por el hecho de que no pueden ser consu-midos en forma individual. Una vez producidos, están a disposición de todospor igual. En términos técnicos, el consumo de un bien público por una personano disminuye su disponibilidad para otros consumidores. Este es el principio deno rivalidad en el consumo. Los bienes públicos también cumplen con el princi-pio de no exclusión: una vez producidos, no es posible excluir a usuarios.4 Aunque se ha argumentado que la infraestructura debería ser licitada al sectorprivado, en la práctica esta solución tiene límites. Muchas obras de infraestructura

© B

anco

Inte

ram

eric

ano

de

Des

arro

llo. T

od

os

los

der

ech

os

rese

rvad

os.

Vis

ite

nu

estr

o s

itio

Web

par

a o

bte

ner

más

info

rmac

ión

: w

ww

.iad

b.o

rg/p

ub

AGOSIN Y MACHADO8

nos bienes o servicios esenciales para el desarrollo serían producidosen cantidades subóptimas si las decisiones fueran dejadas al mercadoy, por tanto, la tasa de crecimiento sería más baja que la que pudieseser alcanzada si mediara una decisión pública con respecto a la asig-nación de recursos. Estos bienes se caracterizan por estar sujetos afuertes externalidades que son de tal naturaleza que los agentes pri-vados no puedan internalizarlas a través de contratos privados. Estoocurre cuando las externalidades surgen de acciones de algunos agen-tes sobre muchos otros agentes y cuando las externalidades son difu-sas (véase Stewart y Ghani, 1992).

Así por ejemplo, la educación, particularmente primaria y secun-daria5, es un servicio privado (aunque sujeto a fuertes economías deescala). Su consumo aumenta la productividad del individuo al tiem-po que disminuye su disponibilidad para los demás. Pero el impactosobre la fuerza de trabajo de una educación generalizada y de buenacalidad, el atractivo de invertir en un país que cuenta con ella, y elaumento del ingreso que produce, hacen que las externalidades quegenera superen con creces sus efectos directos sobre el consumidordel servicio.

Los servicios de salud también tienen todas las características deun bien privado: su consumo beneficia a quien hace uso de ellos y ladisponibilidad de los mismos disminuye cuando alguien los consu-me. Pero, como sucede con la educación, sus externalidades son enor-mes.

Un bien público poco reconocido es la provisión de coordinaciónde decisiones productivas que deben tomarse en forma conjunta paraque sean rentables. Una importante falla del mercado es que muchas

no son susceptibles de licitar. Otras, para que sean rentables deben tener un volu-men de uso que no puede anticiparse de antemano y que depende de sucomplementariedad con otras obras o inversiones privadas.5 Es posible sostener que la educación superior también tiene externalidades im-portantes, especialmente en el contexto de una economía mundial que avanzarápidamente hacia la producción basada en el conocimiento. Pero se ha demos-trado que la educación superior es también una inversión en capital humano confuertes rendimientos privados, lo que no es el caso de la educación primaria ysecundaria, la cual ya es simplemente un requisito de la modernidad. En el casode la educación superior, el argumento más fuerte para la intervención estatal esque la mayoría de los hogares enfrenta restricciones de liquidez para hacer frenteal pago de matrícula y al costo de oportunidad involucrado. Ello se soluciona conun sistema bien organizado de acceso al crédito a tasas razonables pero no nece-sariamente subsidiadas.

© B

anco

Inte

ram

eric

ano

de

Des

arro

llo. T

od

os

los

der

ech

os

rese

rvad

os.

Vis

ite

nu

estr

o s

itio

Web

par

a o

bte

ner

más

info

rmac

ión

: w

ww

.iad

b.o

rg/p

ub

REFORMA TRIBUTARIA Y DESARROLLO HUMANO 9

veces no provee este servicio. Por ejemplo, una inversión en una plan-tación de piñas será rentable sólo si existe una planta de tratamientode aguas; a su vez, para que esta planta sea rentable necesita clientes,para lo cual será necesario que se realicen varias inversiones en plan-taciones de piñas (u otras que requieren de sus servicios)6. Sin un coor-dinador de inversiones, ninguna de ellas se efectuará. Aunque estafunción no requiere de grandes recursos financieros, es de todos mo-dos indispensable. Por otra parte, la producción de algunos de los ser-vicios dentro del conjunto de inversiones (recursos humanos de algúngrado de capacitación) sí puede necesitar un apoyo financiero impor-tante por parte del Estado.

La creación de nuevas ventajas comparativas también puede con-siderarse un bien público, ya que el mercado no es efectivo en identi-ficarlas. Un trabajo reciente argumenta que el Estado puede ayudaren este proceso subsidiando los costos fijos de instalación de ese tipode actividades (véase Hausmann y Rodrik, 2003). Aquellas inversionesque resulten exitosas serán imitadas y en esto consiste la externalidadpara el resto de la economía.

Estos ejemplos sugieren que el sector público cumple un papelevidente en la provisión de muchos servicios de los cuales depende larentabilidad de las inversiones privadas. La función del Estado de ase-gurar una oferta adecuada de ellos es insustituible, particularmenteen países de bajos ingresos. Adicionalmente, para aprovechar las opor-tunidades que ofrece la liberalización y la apertura a la economía in-ternacional es indispensable que los países que implementen estasreformas fortalezcan el papel del Estado en esa dirección.

Tamaño del Estado en Centroamérica

A pesar de que los gobiernos en Centroamérica han logrado reducirpaulatinamente su fuerte injerencia en la economía, el tamaño delEstado continúa siendo insuficiente7. Aunque el limitado conjunto deestadísticas no permite caracterizar la capacidad del Estado para cum-

6 Este es un ejemplo tomado de la vida real en El Salvador. Véase Rodrik, 2003.7 Todos los países de la región han realizado importantes liberalizaciones de susmercados, privatizaciones de muchas empresas públicas y una apertura genera-lizada al comercio exterior. Para una descripción de estos procesos, véase Agosin,Machado y Nazal (2004).

© B

anco

Inte

ram

eric

ano

de

Des

arro

llo. T

od

os

los

der

ech

os

rese

rvad

os.

Vis

ite

nu

estr

o s

itio

Web

par

a o

bte

ner

más

info

rmac

ión

: w

ww

.iad

b.o

rg/p

ub

AGOSIN Y MACHADO10

plir con sus funciones, éstas evidencian algunas de las vulnerabilida-des de los estados de Centroamérica. La recaudación tributaria en laregión se encuentra en un rango que va del 9% al 14% del PIB y losgastos públicos están entre 10% y 18% del mismo. Estas tasas son ba-jas si se comparan con lo que se podría esperar en países con las carac-terísticas estructurales de los centroamericanos.

Esta afirmación es el resultado de un análisis econométrico de larecaudación tributaria, los gastos públicos totales y los gastos públi-cos en educación y en salud en el mundo como proporción del PIB, yde la ubicación relativa de los países de la región. Todas las variablesfueron medidas a fines de los años noventa. Las diferencias de estasvariables entre los países se explican por la variación en el PIB percápita (en términos de paridad de poder de compra) y por el coefi-ciente de Gini de distribución del ingreso. Los resultados se encuen-tran en el Anexo al final del Capítulo.

Al interpolar en las ecuaciones estimadas los valores del PIB percápita y el coeficiente de Gini para los cinco países objeto de este li-bro, se observa que, en casi todos los casos, los valores esperados delas cuatro variables fiscales son superiores a los valores observados.Esto indica que, efectivamente, aun controlandos por las característi-cas estructurales de las economías de Centroamérica, los estados cen-troamericanos son pequeños (ver gráficos 1.1, 1.2 y 1.3).

Gráfico 1.1. Recaudación tributaria en Centroamérica,esperada y observada, fines de los años noventa(Porcentaje del PIB)

Fuente: Banco Mundial (2004), cifras oficiales nacionales y cálculos de los autores.Nota: Para el análisis econométrico y en los cálculos de la recaudación tributaria, se corrigió la subes-timación en el PIB de Nicaragua y de Honduras. El de Nicaragua se aumentó en 70% y el de Hondurasen 40%. La misma corrección se hizo en los Gráficos 1.2 y 1.3.

0 5 10 15 20 25

Brecha Observada Esperada

ES

GU

NI

HO

CR

© B

anco

Inte

ram

eric

ano

de

Des

arro

llo. T

od

os

los

der

ech

os

rese

rvad

os.

Vis

ite

nu

estr

o s

itio

Web

par

a o

bte

ner

más

info

rmac

ión

: w

ww

.iad

b.o

rg/p

ub

REFORMA TRIBUTARIA Y DESARROLLO HUMANO 11

Esto lleva a concluir que, para llegar a la norma sugerida por susniveles de ingreso y la distribución del mismo, la recaudación tributariadebería aumentar en unos 3,5 puntos porcentuales del producto, quees la brecha promedio que se observa en el gráfico 1.1. Este resultado

Gráfico 1.2. Gastos públicos totales en Centroamérica,esperados y observados, fines de los años noventa(Porcentaje del PIB)

Fuente: Banco Mundial (2004), cifras oficiales nacionales y cálculos de los autores.

Gráfico 1.3. Gastos públicos en educación enCentroamérica, esperados y observados, fines de losaños noventa(Porcentaje del PIB)

Fuente: Banco Mundial (2004), cifras oficiales nacionales y cálculos de los autores.

0 5 10 15 20 25

NI

HO

ES

CR

GU

30

Brecha Observados Esperados

0 1 2 3 4 6

CR

HO

ES

NI

GU

5

Brecha Observados Esperados

© B

anco

Inte

ram

eric

ano

de

Des

arro

llo. T

od

os

los

der

ech

os

rese

rvad

os.

Vis

ite

nu

estr

o s

itio

Web

par

a o

bte

ner

más

info

rmac

ión

: w

ww

.iad

b.o

rg/p

ub

AGOSIN Y MACHADO12

coincide con los estudios de países que se presentan a partir del Capí-tulo 3, los cuales sugieren que reformas modernizadoras de los regí-menes tributarios actuales podrían producir alrededor del 3,5% delPIB. Esto se lograría con un aumento en la recaudación de aproxima-damente 30%.

Desarrollo humano y crecimiento desde 1990

Evaluar el nivel de desarrollo humano de una sociedad y la capacidadpara elevarlo de manera sostenida no es tarea fácil. En esta parte sólose pretende motivar el análisis que se hace en este libro de los siste-mas tributarios de Centroamérica y su posible reforma.

El nivel de desarrollo humano depende del ingreso per cápita.Por tanto, la posibilidad de aumentar de manera continua el nivel dedesarrollo humano estará fuertemente determinada por la tasa de cre-cimiento del ingreso. Otras variables importantes tienen que ver conla distribución del ingreso y el acceso a aquellos servicios que pro-mueven la libertad de los individuos para desenvolverse en la vidacomo lo estimen conveniente. Por esta razón se puede afirmar que elnivel de desarrollo humano de dos países con igual ingreso per cápita(en términos de paridad de poder de compra) puede ser muy dife-rente. El país con una distribución del ingreso más equitativa o conmejores índices de educación y salud tendrá un nivel de desarrollohumano mayor.

A continuación se describe a grandes rasgos la situación de lospaíses de la región en términos de las siguientes variables: ingresoper cápita (en dólares internacionales, o de paridad de poder de com-pra)8, tasa de crecimiento del PIB, coeficiente de Gini de distribucióndel ingreso, indicadores de educación (analfabetismo y tasas de ma-trícula en los diversos niveles de educación) e indicadores indirectosde salud (mortalidad y desnutrición infantiles).

Como puede verse en el Gráfico 1.4, los países de Centroaméricase ubican en el espectro de países de ingresos bajos a medios, conNicaragua y Honduras en el extremo inferior y Costa Rica en el supe-rior. Con relación al ingreso per cápita de Estados Unidos, todos los

8 Este indicador mide el ingreso per cápita corrigiendo por el distinto poder decompra del dólar en diferentes países. De esta manera, es un indicador más ade-cuado para los propósitos de este análisis que la medición en dólares corrientes.

© B

anco

Inte

ram

eric

ano

de

Des

arro

llo. T

od

os

los

der

ech

os

rese

rvad

os.

Vis

ite

nu

estr

o s

itio

Web

par

a o

bte

ner

más

info

rmac

ión

: w

ww

.iad

b.o

rg/p

ub

REFORMA TRIBUTARIA Y DESARROLLO HUMANO 13

países de la región han ampliado su brecha desde 19759. Esto significaque este grupo de países no sólo no ha estado convergiendo hacia losniveles de ingreso del país líder sino que, por el contrario, ha idodivergiendo en términos absolutos.

En la década de los noventa, el deterioro secular del PIB per cápitarelativo de Centroamérica se revirtió gracias a que los países de laregión experimentaron una serie de cambios favorables en materiaeconómica y social. Desde el comienzo de esta década, la situacióneconómica se vio afectada por reformas estructurales de considerablemagnitud que buscaban dar mayor protagonismo a las fuerzas delmercado en las decisiones económicas a través de la privatización deempresas públicas, una mayor inserción de sus economías en el co-mercio mundial, el estímulo a la entrada de la inversión extranjera yla implementación de programas de estabilización macroeconómica.

Estos años trajeron signos alentadores para las economías deCentroamérica, al cesar la inestabilidad política y alcanzarse la pacifi-cación en varios países, hecho que permitió reiniciar el crecimientoeconómico, a un ritmo aún mayor que el resto de América Latina, yrecuperar buena parte de los costos económicos y sociales sufridos en

Gráfico 1.4. Centroamérica: PIB per cápita relativoa Estados Unidos, 1975-2003(Porcentaje; cifras básicas en dólares de paridad depoder de compra)

9 Año inicial de este indicador en la base de datos del Banco Mundial.

Fuente: Banco Mundial (2004).

CR ES GU HO NI

1975 1990 2000

5

10

20

30

35

0

25

15

2003

© B

anco

Inte

ram

eric

ano

de

Des

arro

llo. T

od

os

los

der

ech

os

rese

rvad

os.

Vis

ite

nu

estr

o s

itio

Web

par

a o

bte

ner

más

info

rmac

ión

: w

ww

.iad

b.o

rg/p

ub

AGOSIN Y MACHADO14

la década anterior. No obstante, como puede apreciarse en el Cuadro1.1, este crecimiento económico tuvo un ritmo inferior al experimen-tado en los años sesenta y setenta, y sólo hasta hace poco se estánlogrando compensar los altos costos de la crisis de los años ochenta,asociados a la interrupción de los flujos de capitales del exterior, achoques negativos de los términos de intercambio y a la inestabilidadpolítica. Solamente hacia finales de los años noventa estos países lo-gran recuperar el nivel de producto por habitante que habían alcan-zado a fines de los años setenta o principios de los ochenta. Así mismo,aunque el crecimiento de los países centroamericanos durante la dé-cada pasada fue superior al del promedio de América Latina, éste fuemás lento que el que experimentaron algunos países comparables (Chi-le, Irlanda y Singapur). Con la desaceleración de la economía de Esta-dos Unidos, su principal socio comercial, también se produjo en ladécada en curso una fuerte caída en la tasa de crecimiento de Centro-américa. De hecho, el PIB per cápita se ha mantenido estancado.

Por otra parte, muchas de las restricciones que operan en contradel desarrollo y del crecimiento no han podido superarse: economíaspequeñas, fuertes rezagos de competitividad, dependencia de las ex-portaciones de unos pocos productos primarios con alta volatilidadde precios o de manufacturas livianas sujetas a fuerte competenciainternacional, alta concentración de la distribución del ingreso com-binada con desigualdades étnicas y, además, una grave exposición adesastres naturales.

Cuadro 1.1. Crecimiento promedio anual del PIB real,1961-2003(Porcentaje; cifras originales en dólares de 1995)

1961-1970 1971-1980 1981-1990 1991-2000 2001-2003

Costa Rica 6,1 5,6 2,4 5,2 3,2El Salvador 5,6 2,3 -0,4 4,6 1,9Guatemala 5,5 5,7 0,9 4,1 2,2Honduras 4,8 5,4 2,4 3,2 2,8Nicaragua 6,8 0,3 -1,4 4,1 2,1

Centroaméricaa 5,8 3,9 0,8 4,2 2,4

América Latina 5,3 5,9 1,1 3,3 0,4

Chile 4,1 2,9 3,8 6,5 2,8Irlanda 4,2 4,7 3,6 7,2 4,8Singapur 9,8 8,9 7,4 7,6 0,6

Fuente: Banco Mundial (2004).a Promedio simple de las tasas de crecimiento de los cinco países.

© B

anco

Inte

ram

eric

ano

de

Des

arro

llo. T

od

os

los

der

ech

os

rese

rvad

os.

Vis

ite

nu

estr

o s

itio

Web

par

a o

bte

ner

más

info

rmac

ión

: w

ww

.iad

b.o

rg/p

ub

REFORMA TRIBUTARIA Y DESARROLLO HUMANO 15

Así mismo, los avances logrados en el plano económico tampocohan estado acompañados de una reducción de la pobreza endémicaque caracteriza a los países centroamericanos. En materia social, y apesar de los esfuerzos realizados en algunas áreas clave como salud yeducación, la región en su conjunto sigue padeciendo un alto nivel depobreza y de desigualdad social.

En el Cuadro 1.2 se observa que, con excepción de Costa Rica, enlos demás países de Centroamérica persiste una elevada incidenciade la pobreza, muy superior a la de América Latina. Algo similar ocu-rre con los hogares en situación de indigencia, especialmente en Hon-duras y Nicaragua, países que en 2002 excedían, respectivamente, entres y dos veces el promedio para América Latina.

Con relación a las variables distributivas, durante la década de losaños noventa se produjo, en promedio, una reducción de los nivelesde pobreza, pero al mismo tiempo un incremento en los niveles dedesigualdad, alcanzando un nivel tal que Centroamérica es actual-mente la región de mayor desigualdad de América Latina, siendo estaúltima a su vez la región de mayor desigualdad en el mundo (ver Cua-dro 1.2)10.

10 Existen varios criterios para medir el grado de desigualdad, siendo el coeficien-te de Gini (que es igual a 0 para la perfecta igualdad y 1 para la perfecta desigual-dad) uno de los más aplicados.

Estudios recientes han demostrado que la reducción de la pobre-za ante cambios en la tasa de crecimiento es menor cuanto mayor es elgrado de desigualdad inicial de los países. Ello implica que aquellos

Cuadro 1.2. Pobreza, indigencia y distribucióndel ingreso, 2002

Pobrezaa Indigenciaa Coeficiente de Gini 2000b

Costa Rica 19,0 8,0 0,47El Salvador 43,0 18,0 0,53Guatemala 52,0 26,0 0,48Honduras 71,0 47,0 0,55Nicaragua 63,0 36,0 0,55América Latina 36,0 15,0 —

Fuente: CEPAL (2004) y Banco Mundial (2004).a Porcentaje del total de hogares. Los hogares en situación de pobreza se definen como aquéllos cuyosingresos son inferiores a dos canastas básicas de consumo, mientras que aquéllos en situación deindigencia son los que tienen ingresos inferiores a una canasta básica de consumo. Los hogares po-bres incluyen a los indigentes. En El Salvador y Nicaragua las cifras corresponden a 2001.b En Honduras, corresponde a 1999; en Nicaragua, a 2001.

© B

anco

Inte

ram

eric

ano

de

Des

arro

llo. T

od

os

los

der

ech

os

rese

rvad

os.

Vis

ite

nu

estr

o s

itio

Web

par

a o

bte

ner

más

info

rmac

ión

: w

ww

.iad

b.o

rg/p

ub

AGOSIN Y MACHADO16

países con un alto coeficiente de desigualdad requieren una mayortasa de crecimiento económico para lograr un mismo nivel de reduc-ción de la pobreza, respecto a aquellos otros países en los que la de-sigualdad inicial es menor, lo cual evidencia la importancia de laspolíticas destinadas a mejorar las condiciones de equidad11.

Los indicadores de educación y de salud también reflejan las difí-ciles condiciones sociales que enfrenta la población de los países cen-troamericanos. En efecto, varios países muestran una alta tasa deanalfabetismo. El analfabetismo afecta a uno de cada tres guatemaltecosy nicaragüenses, a uno de cada cuatro hondureños, y a uno de cadacinco salvadoreños. Por el lado de las tasas de matrícula en los diver-sos niveles de enseñanza, preocupan particularmente los bajos nive-les de matrícula en la educación secundaria que, con excepción deCosta Rica, oscilan entre un tercio y poco más de la mitad de la pobla-ción en edad de cursar ese nivel educativo (Cuadro 1.3). La evidenciainternacional sugiere que la educación general –en contraposición ala especializada– brinda los mayores retornos sociales en los paísesque se encuentran en sus fases iniciales de desarrollo. Los niveles dematrícula secundaria están muy por debajo de los observados en paí-ses como Chile y México. Las bajas tasas de matrícula en la educaciónsecundaria, por supuesto, se reflejan en las reducidas tasas de matrí-cula en la educación superior.

Así mismo, la educación preescolar aparece como vital para el de-sarrollo de las capacidades de los habitantes y para la consecuentemayor acumulación de capital humano. Existe evidencia de que losniños que reciben estimulación temprana tienden a desarrollar másplenamente sus capacidades. La tasa de matrícula en el nivel preesco-lar apenas llega a 21,4% en Honduras y 25,9% en Nicaragua. CostaRica es la gran excepción en la región, con una tasa de matrícula pre-escolar superior a 90%.

La elevada tasa bruta de escolaridad en la educación primaria sedebe en buena parte a la sobreedad y a la repitencia. Según la base dedatos educativos de Barro y Lee (2000) en 1999 el promedio de escola-

11 Ver al respecto las investigaciones de Ravallion y Chen (1997) y Ravallion (1997y 2001). Por otra parte, Birdsall y Londoño (1997), usando una muestra para unnúmero grande de países sugieren que, posiblemente, la variable que puede te-ner un impacto mayor en el crecimiento es la distribución desigual de los patri-monios o activos.

© B

anco

Inte

ram

eric

ano

de

Des

arro

llo. T

od

os

los

der

ech

os

rese

rvad

os.

Vis

ite

nu

estr

o s

itio

Web

par

a o

bte

ner

más

info

rmac

ión

: w

ww

.iad

b.o

rg/p

ub

REFORMA TRIBUTARIA Y DESARROLLO HUMANO 17

ridad de la población centroamericana oscilaba entre 3,5 años (Guate-mala) y 6 años (Costa Rica).

Para medir el estado de salud, se usan indicadores indirectos:mortalidad infantil y desnutrición infantil (bajo peso y baja estaturapara la edad)12. Como puede observarse en el Cuadro 1.4, aún preva-lecen altas tasas de mortalidad infantil en la mayoría de los paísescentroamericanos. Con excepción de Costa Rica, estas tasas se ubicanen niveles superiores a 30 por cada mil nacidos vivos, cifras muy su-periores a las que imperan en las economías más desarrolladas deAmérica Latina. La desnutrición infantil también es significativa: acomienzos de esta década, cerca de la mitad de los niños guatemaltecosmenores de 5 años estaban bajos de estatura para la edad. Lo mismosucedía con cerca del 30% de los niños hondureños y casi la cuartaparte de los niños salvadoreños. En Guatemala, uno de cada cuatroniños menores de 5 años tenía bajo peso para la edad.

El examen de la información disponible para estas variables con-firma la recomendación de este libro de que es indispensable una ac-

Cuadro 1.3. Cobertura educativa, 1990 y 2001(Tasa bruta de matrícula en porcentaje)a

Preescolar Primaria Secundaria Superior

1990 2001 1990 2001 1990 2001c 1990 2001d

Costa Rica 60,7 90,8 100,7 108,4 41,6 66,8 26,9 20,5El Salvador 19,3 45,9 81,1 101,8 26,4 55,9 15,9 16,6Guatemala 26,3 55,2 77,6 103,0 23,1 33,1 8,4 8,4Honduras 12,2 21,4 108,7 105,8 33,4 32,0 8,9 14,3Nicaragua 11,6 25,9 93,5 104,7 40,5 56,6 8,2 11,8

Chileb 82,0 77,5 99,9 102,7 73,5 85,5 20,7 37,1Méxicob 63,6 75,3 113,9 110,3 53,3 73,5 14,5 20,5

Fuente: Banco Mundial (2004).a La tasa bruta de matrícula es la población matriculada, sin considerar la edad, como proporción de lapoblación oficialmente en edad de cursar cada nivel educativo.b Las cifras para 2001 corresponden a 2000.c En Honduras, la cifra corresponde a 1996.d En Guatemala y Nicaragua las cifras corresponden a 1997.

12 La esperanza de vida al nacer también es un indicador indirecto del estado desalud. Sin embargo, en todos los países del mundo ha aumentado por lo cual lasdiferencias entre países centroamericanos (y de éstos con otros países latinoame-ricanos) son ahora mucho menores de lo que eran hace unas décadas, a pesar delas disparidades en los niveles de ingresos per cápita. Para un análisis de la evo-lución de la esperanza de vida al nacer en Centroamérica, véase Agosin, Machadoy Nazal (2004).

© B

anco

Inte

ram

eric

ano

de

Des

arro

llo. T

od

os

los

der

ech

os

rese

rvad

os.

Vis

ite

nu

estr

o s

itio

Web

par

a o

bte

ner

más

info

rmac

ión

: w

ww

.iad

b.o

rg/p

ub

AGOSIN Y MACHADO18

ción más intensa y focalizada del sector público en pro del desarrollohumano. Aunque no se dispone de un estudio científico que la avale,la hipótesis central del volumen es que los niveles actuales de desa-rrollo humano han sido una de las causas fundamentales del retrasoen el crecimiento sostenido en la región. En consecuencia, accionesdel Estado encaminadas a asegurarle a la población un mayor accesoa servicios básicos tendría un doble efecto. Por una parte, los nivelesde bienestar se verían positivamente afectados casi de manera inme-diata. Por la otra, en un plazo más largo se estaría removiendo una delas barreras más fuertes para lograr un crecimiento económico soste-nido.

Finanzas del Estado: déficit, deuday sostenibilidad

Como se observa en el Cuadro 1.5, en 2003 el déficit fiscal de los paísescentroamericanos osciló entre 2% y 8% del PIB, nivel similar al obser-vado en el año 2000, pero muy superior al de 1995. Las cifras mues-tran una persistencia de los déficit, siendo particularmente notorioslos desequilibrios en Honduras y Nicaragua.

Este hecho tiene consecuencias negativas. En primer lugar, difi-culta el logro de la estabilidad macroeconómica, al obligar a los ban-cos centrales a emitir títulos de deuda para esterilizar el efectomonetario de los déficit. Segundo, para que la deuda pública no se

Cuadro 1.4. Mortalidad y desnutrición infantil, 1990-2002

Mortalidad Desnutrición infantil Desnutrición infantilinfantila Baja estatura para la edadb Bajo peso para la edadb

1990 2002 1990-1995c 1996-2002c 1990-1995c 1996-2002c

Costa Rica 14,0 9,0 .. 6,1 2,2 5,1El Salvador 46,0 33,0 23,1 23,3 11,2 11,8Guatemala 60,0 36,0 49,7 46,4 26,6 24,2Honduras 47,0 32,0 39,6 29,2 18,3 16,6Nicaragua 52,0 32,0 22,5 20,2 11,0 9,6Chile 18,0 10,0 2,4 1,5 0,9 0,8México 37,0 24,0 .. 17,7 .. 7,5

Fuente: Banco Mundial (2004).a Número de niños por cada mil nacidos vivos.b Proporción de la población menor de 5 años.c Corresponde al último año disponible del periodo.

© B

anco

Inte

ram

eric

ano

de

Des

arro

llo. T

od

os

los

der

ech

os

rese

rvad

os.

Vis

ite

nu

estr

o s

itio

Web

par

a o

bte

ner

más

info

rmac

ión

: w

ww

.iad

b.o

rg/p

ub

REFORMA TRIBUTARIA Y DESARROLLO HUMANO 19

vuelva insostenible, los países están constantemente sometidos a pre-siones para realizar recortes de gastos (generalmente de inversiónsocial o en infraestructura física) o para aumentar las alícuotas de algu-nos impuestos de fácil recaudación. Por último, la persistencia de losdéficit impide que las autoridades económicas utilicen la política fiscalen forma anticíclica. Esto necesariamente lleva al efecto altamente des-favorable de que la política fiscal tiende a acentuar el ciclo económico.

En cuanto al endeudamiento público, nuevamente se destaca lapreocupante situación de Honduras y Nicaragua, cuya deuda exter-na a fines de 2003 ascendía a 66,4% y 85,9% del PIB, respectivamente.Cabe destacar que estos dos países son miembros de la Iniciativa paralos Países Pobres Altamente Endeudados (HIPC, por su sigla en in-glés), la cual supone una condonación importante de la deuda exter-na, sujeta a que los países cumplan ciertas condiciones13.

Cuadro 1.5. Déficit del Gobierno Central y deuda pública(Porcentaje del PIB)

Déficit fiscal Deuda externa Deuda interna

1995 2000 2003 2003b 2003b

Costa Rica 4,0 2,9 3,1 21,5 33,4El Salvador 0,6 2,3 2,1 29,1 11,3Guatemala 0,7 1,8 2,3 14,0 5,6Honduras 3,1 5,7 5,5 37,0c 5,7Nicaraguaa 11,0 11,0 8,1 56,0c 36,2

Fuente: BID, con base en datos oficiales.a El déficit fiscal es antes de donaciones.b A fin de año.c Después del alivio de la deuda asociado a la iniciativa HIPC.

13 Aparte de ser considerados países pobres (es decir, con un ingreso por habitan-te inferior a US$1.000), para acceder al alivio de la deuda en el marco de la HIPClos países deben demostrar que el peso de su deuda es insostenible bajo los me-canismos tradicionales de condonación, aplicar un conjunto de reformas econó-micas a través de programas apoyados por el FMI y el Banco Mundial, y desarrollaruna estrategia de reducción de la pobreza a través de un proceso con ampliaparticipación ciudadana. En enero de 2004, Nicaragua alcanzó a cumplir con losrequisitos que le permitirían conseguir el alivio de la deuda en el marco de laIniciativa HIPC. Se estima que esto implicará una reducción de alrededor de dosterceras partes de su deuda externa, con lo que se reduciría a un nivel cercano a56% del PIB. En el caso de Honduras, se prevé que el país alcanzará el punto deculminación de la Iniciativa en marzo de 2005 y se hará acreedor a un alivio de ladeuda equivalente a 30% del PIB, lo que dejaría su deuda externa en aproxima-damente 37% del PIB.

© B

anco

Inte

ram

eric

ano

de

Des

arro

llo. T

od

os

los

der

ech

os

rese

rvad

os.

Vis

ite

nu

estr

o s

itio

Web

par

a o

bte

ner

más

info

rmac

ión

: w

ww

.iad

b.o

rg/p

ub

AGOSIN Y MACHADO20

14 En estos modelos, la sostenibilidad fiscal es definida como una situación en quela razón deuda interna a PIB permanece constante, mientras que la deuda exter-na se va reduciendo gradualmente hasta hacerse insignificante en el largo plazo.15 “Agenda de transformación fiscal para el desarrollo” (págs. 10 y 11).

Con respecto a la deuda pública interna, la situación es muchomenos preocupante para Honduras que para Nicaragua, cuyo nivelde endeudamiento interno alcanza el 36,2% del PIB. Costa Rica tam-bién muestra un nivel de endeudamiento interno superior a la terce-ra parte de su producto. En el caso de El Salvador, lo que complica laposición fiscal es la suma de deuda interna y externa, que supera el40% del PIB. Guatemala es el único país que parece tener controladosu nivel de endeudamiento (18,3% del PIB).

Edwards y Vergara (2002) y Vergara (2003) realizan ejercicios desostenibilidad de la deuda pública para los casos de Honduras y Nica-ragua, y El Salvador, respectivamente. Los resultados ilustran clara-mente la urgencia e importancia que tiene en esos países el aumentode la recaudación tributaria, no sólo para equilibrar sus cuentas fisca-les sino también para reducir el impacto que tiene su endeudamientoactual en el nivel de gasto público. Las deudas crecientes, con los con-secuentes aumentos en su servicio, tienen el efecto altamente inde-seable de desplazar a otros gastos, especialmente en situaciones enque la recaudación tributaria es inelástica a aumentos en el producto.Además, mientras más elevado sea el nivel de la deuda, más difícil sehace el roll-over de los vencimientos, mayor es el aumento de la tasade interés que el gobierno debe pagar sobre su deuda, y menor es elremanente para enfrentar otros gastos. Estos autores llegan a la con-clusión de que para que la deuda pública en estos países fuera soste-nible, se requeriría un ajuste fiscal en 2004 de entre 3% y 5% del PIB14.

En el caso de Costa Rica, la magnitud del problema fue claramen-te expuesta en el informe elaborado por los ex ministros de Hacien-da15:

El sistemático deterioro de las finanzas del Gobierno Central que tendríalugar en caso de no tomarse oportunamente acción correctiva, tendríaefectos sensibles en un conjunto importante de variables macroeconó-micas (crecimiento del PIB, inflación, devaluación, tasa de interés). Elriesgo de caer en una severa inestabilidad económica, y quizás hasta so-cial, a muy corto plazo es sumamente alto si no se adoptan medidas quecorrijan el desequilibrio de las finanzas públicas.

© B

anco

Inte

ram

eric

ano

de

Des

arro

llo. T

od

os

los

der

ech

os

rese

rvad

os.

Vis

ite

nu

estr

o s

itio

Web

par

a o

bte

ner

más

info

rmac

ión

: w

ww

.iad

b.o

rg/p

ub

REFORMA TRIBUTARIA Y DESARROLLO HUMANO 21

Dicho informe pone en evidencia la gravedad del problema fiscalpues estima que el nivel de endeudamiento total podría superar el50% en 2006 y la carga de intereses consumiría más del 60% de losingresos tributarios.

En el caso de Guatemala, aunque los niveles de deuda son bajos yla política fiscal ha demostrado la voluntad de mantener el déficit den-tro de ciertos límites, no se ha podido evitar el aumento en el endeu-damiento tanto interno como externo. Dada la bajísima recaudacióntributaria (la más baja en Centroamérica), los intereses sobre ladeuda están absorbiendo una proporción creciente de los ingresostributarios.

Como se desprende de lo anterior, es evidente que para lograr lasostenibilidad fiscal en la región se requiere un ajuste fiscal importan-te en todos los países, cuya magnitud estará en función del gradoactual de endeudamiento de cada uno de ellos. Cabe destacar queeste análisis de sostenibilidad fiscal sólo considera el resultado fiscalnecesario para que la deuda pública sea sostenible. No considera,por tanto, los recursos adicionales necesarios para financiar los ur-gentes gastos en las áreas sociales analizados en la sección anterior.Tampoco considera la pérdida de recaudación arancelaria asociada ala entrada en vigencia del CAFTA, tema que se analiza en la siguientesección.

Desafíos de la nueva inserción internacional

La fuerte reducción de las barreras comerciales, el crecimiento y di-versificación de las exportaciones, y la recuperación del comercio re-gional han sido características sobresalientes del proceso de desarrollocentroamericano desde fines de los ochenta.

El modelo de “regionalismo abierto” adoptado se intensificará enlos próximos años y conllevará desafíos importantes para la políticatributaria. Entre éstos se destacan la necesidad cada vez mayor dearmonizar los sistema tributarios de los países integrantes del MCCAa medida que se intensifican las relaciones económicas y financierasentre éstos, la necesidad de recuperar la recaudación que se perderácon la entrada en vigor del CAFTA y el requerimiento de la OMC deque los países de la región desmantelen las exoneraciones al impues-to a la renta para empresas ubicadas en zonas francas (ZF). ©

Ban

co In

tera

mer

ican

o d

e D

esar

rollo

. To

do

s lo

s d

erec

ho

s re

serv

ado

s.V

isit

e n

ues

tro

sit

io W

eb p

ara

ob

ten

er m

ás in

form

ació

n:

ww

w.ia

db

.org

/pu

b

AGOSIN Y MACHADO22

Armonización tributaria en el MCCA

Durante los años noventa, los países miembros del MCCA hicieronimportantes avances hacia la integración subregional. Con algunasexcepciones, el comercio intrarregional se liberalizó casi por completoy se ha ido perfeccionando el arancel externo común. También hansurgido esfuerzos por avanzar hacia una unión aduanera que eliminelas aduanas internas en la subregión, las cuales entorpecen el comer-cio y aumentan sus costos. La entrada en vigencia del CAFTA va aestrechar los lazos entre los países centroamericanos, ya que el Trata-do fue firmado entre los seis países (República Dominicana se adhirióa mediados de 2004) y es de naturaleza plurilateral.

La integración supone un esfuerzo por armonizar las políticastributarias, que aún no ha tenido lugar a nivel centroamericano. Porejemplo, para eliminar las barreras aduaneras al interior de la regiónse requiere la armonización de los niveles de tasas y reglas del im-puesto al valor agregado (IVA) y de los impuestos selectivos al consu-mo. A pesar de que las tasas del IVA se han ido acercando, no haocurrido lo mismo con los impuestos selectivos al consumo. Tampocose ha avanzado en un sistema de intercambio de información para elIVA entre las administraciones tributarias como el que ha puesto enpráctica la Unión Europea. Con este sistema los exportadores dentrode la región pueden acceder a la devolución de los créditos corres-pondientes a los bienes exportados y los importadores efectivamentepagan el IVA a su propio gobierno sobre los productos que importandesde otros países del MCCA, sin que se generen problemas de eva-sión.

Con respecto al impuesto a la renta de las empresas, la necesidadde armonización es aún mayor para evitar pérdidas de ingresos tribu-tarios en aquellas jurisdicciones que tengan las tasas más elevadas. Enuna región cada vez más integrada, los grupos económicos con subsi-diarias en distintos países tenderán a declarar sus ganancias en lospaíses con tasas más bajas. La solución más sencilla es que las tasas nodiverjan mucho entre países16. La más compleja es la adopción de unsistema de precios de transferencia (y normas de capitalización débil)para evitar que las empresas saquen sus utilidades de un país a través

16 Como se verá en el Capítulo 2, las tasas del impuesto a la renta han ido conver-giendo, pero aún subsisten diferencias importantes.

© B

anco

Inte

ram

eric

ano

de

Des

arro

llo. T

od

os

los

der

ech

os

rese

rvad

os.

Vis

ite

nu

estr

o s

itio

Web

par

a o

bte

ner

más

info

rmac

ión

: w

ww

.iad

b.o

rg/p

ub

REFORMA TRIBUTARIA Y DESARROLLO HUMANO 23

de las transacciones entre subsidiarias. De todos modos, esta últimaopción será necesaria para evitar que las empresas multinacionalestransfieran sus utilidades desde un país de la región a alguna subsi-diaria en paraísos fiscales.

Implicaciones tributarias del CAFTA

Entre fines de 2003 y comienzos de 2004 los países miembros del MCCAculminaron la negociación del CAFTA. Este acuerdo tendrá implica-ciones importantes en las economías centroamericanas, en la medidaen que les otorga un mejor acceso al mercado más grande del planeta.Sin embargo, el CAFTA también plantea una serie de desafíos para lospaíses centroamericanos, sobre todo en lo referente al desmantela-miento de la protección a sus sectores agrícolas tradicionales (maíz,arroz, algodón) y a otros sectores agropecuarios como el avícola y elde lácteos. En estos sectores la producción estadounidense es compe-titiva y además los productores locales reciben generosos subsidios eincentivos gubernamentales (BID, 2003; Hathaway, 2002).

El CAFTA también tendrá efectos en la política tributaria dada laimportancia de las importaciones desde Estados Unidos, que en 2002representaron entre la tercera parte y el 55% de las importaciones to-tales de los países centroamericanos. La recaudación proveniente delos impuestos a las importaciones se ubicó entre 0,9% y 2% del PIB enese mismo año.

El Cuadro 1.6 muestra la pérdida de recaudación por impuestos alas importaciones asociada a la entrada en vigencia del Tratado. Estecuadro se elabora con base en los cronogramas de desgravación ofre-cidos por los países en el marco del CAFTA, las importaciones prove-nientes de Estados Unidos y las tasas arancelarias vigentes.

De acuerdo con Barreix, Roca y Villela (2004), los cambios en lapolítica comercial pueden tener los siguientes efectos sobre los ingre-sos tributarios:

• Directo: pérdida de recaudación asociada a la reducción o eli-minación de las tasas arancelarias nominales de los productosque son objeto del acuerdo comercial.

• Indirecto: caída en la recaudación de los impuestos que tienencomo base los valores CIF más los derechos arancelarios de lasimportaciones (en especial el IVA y los selectivos al consumo).

© B

anco

Inte

ram

eric

ano

de

Des

arro

llo. T

od

os

los

der

ech

os

rese

rvad

os.

Vis

ite

nu

estr

o s

itio

Web

par

a o

bte

ner

más

info

rmac

ión

: w

ww

.iad

b.o

rg/p

ub

AGOSIN Y MACHADO24

• Elasticidad: resultado neto del probable aumento del volumenimportado de los bienes desgravados y el correspondiente au-mento en la recaudación de impuestos internos aplicados a bie-nes importados.

• Sustitución: disminución en los ingresos tributarios producto dela desviación del comercio a medida que las importaciones depaíses gravados son remplazadas por importaciones de paísessocios del acuerdo comercial.

• Inducido: reducción en la recaudación de todos los tributos pro-ducto de la nueva estructura de producción y de consumo quesurge por la nueva inserción comercial.

Los dos primeros efectos se manifestarían inmediatamente des-pués de la entrada en vigencia del CAFTA, mientras que los otros trestendrían un rezago. El impacto de mediano y de largo plazo del acuer-do comercial se presenta en las últimas dos columnas del Cuadro 1.6.Como se observa, las pérdidas recaudatorias asociadas a los efectosdirecto e indirecto17 ascenderían de 0,4% del PIB en El Salvador, Gua-temala y Nicaragua, a 1,1% en Honduras cuando el proceso de inte-gración madure. En consecuencia, la reforma tributaria también deberácompensar las pérdidas recaudatorias asociadas al CAFTA.

17 Con la información disponible no fue posible calcular las pérdidas de recauda-ción, asociadas a los efectos elasticidad, sustitución e inducido.

Cuadro 1.6. Recaudos por impuestos a las importacionesy pérdidas por el CAFTA, 2002(Porcentaje del PIB)

Recaudación Impuestos a Importaciones Pérdida Pérdidaimpositiva la importación desde USA recaudatoria recaudatoria

total (%) (% totales) (5o. año/2010) (10o. año/2015)

Costa Rica 12,8 0,9 54,6 0,5 0,6El Salvador 11,2 1,1 37,6 0,3 0,4Guatemala 10,6 1,2 41,6 0,3 0,4Honduras 16,0 2,0 48,8 0,7 1,1Nicaragua 14,3 1,1 33,2 0,2 0,4Promedio 13,0 1,3 43,2 0,4 0,7

Fuente: Capítulos 3 al 7; Barreix, Roca y Villela, 2004, y cálculos de los autores.

© B

anco

Inte

ram

eric

ano

de

Des

arro

llo. T

od

os

los

der

ech

os

rese

rvad

os.

Vis

ite

nu

estr

o s

itio

Web

par

a o

bte

ner

más

info

rmac

ión

: w

ww

.iad

b.o

rg/p

ub

REFORMA TRIBUTARIA Y DESARROLLO HUMANO 25

Modelo de promoción de exportaciones y normas de la OMC

La reforma del sistema tributario de los países de la región también estámotivada por la necesidad de replantear la estrategia de captación deinversión extranjera directa (IED) y de promoción de exportaciones se-guida por los países centroamericanos durante los años noventa. Estase basó principalmente en el otorgamiento de beneficios tributarios alas empresas instaladas en ZF, siendo la exoneración del pago de im-puesto a la renta uno de los principales beneficios otorgados.