Dr. Marco Antonio Berger García - cesjal.org³n 4.pdf · resultado de una decisión de política...

65

Dr. Marco Antonio Berger García

Transcript of Dr. Marco Antonio Berger García - cesjal.org³n 4.pdf · resultado de una decisión de política...

Dr. Marco Antonio Berger García

• Técnica que busca mejorar la calidad de lasdecisiones de política pública.

• Utiliza medidas monetarias como métrica delcambio agregado en el bienestar individualresultado de una decisión de política pública(Kopp, et. al.)

• Procedimiento analítico que estima el valoreconómico neto de unapolítica/programa/intervención (Cowen, 1998).

• Herramienta tan poderosa como controversial.

• El enfoque del ACB puede aplicarse a mercados debienes y servicios típicos (Evaluación privada deproyectos).

• También puede aplicarse a mercados incompletos(cuasi-mercados) donde prevalecen situaciones de“bienes públicos” u otras fallas.

• La valuación de situaciones con mercadosincompletos resulta mucho más compleja ydesafiante.

El bienestar individual depende de lasatisfacción de preferencias individuales.

Las medidas monetarias del cambio en elbienestar se derivan de observar ladisposición a pagar (willingness to pay, WTP)por un bien o servicio o la disposición aaceptar (willingness to accept) sercompensado por un daño o afectación.

Transparencia y Potencial para mejorar la Rendiciónde Cuentas.

Provee un Marco de Referencia (Framework) para larecolección de datos consistente.

“Menú” de trade-offs que enfrentan los hacedoresde políticas públicas en un programa ointervención.

Identifica brechas y reduce incertidumbre a travésdel análisis de datos.

Potencial para agregar efectos diferenciados depolítica pública en una medida común debeneficios netos ($$).

Supuestos poco realistas o inconsistentes:

– ¿El Bienestar Social agregado puede expresarse como la agregación del bienestar social individual?

– ¿Es la eficiencia económica el único valor a considerar?

Problemas empíricos a para cuantificar el valor económico y las medidas de agregación del bienestar individual.

Disponibilidad a pagar vs. ser pagado

El valor del tiempo

El valor de recursos naturales

Cómo determinar la tasa de descuento “social” Impacto distributivo de los proyectos y políticas

públicas

ACB como una más de las Reglas de Decisión.

Estimación de que tan grandes tendrían que ser losvalores no cuantificables para revertir elproyecto/programa en cuestión.

Metas y Estándares: Combinar criterios de eficiencia yequidad dentro del ACB.

Utilización del ACB como un método con Poder de Veto,más que como una Regla de Decisión Automática.

1. Eficiencia de Pareto

2. Mejorías de Pareto

3. Eficiencia Costo-Beneficio (Kaldor-Hicks)

Supuesto clave: Beneficios y costosprivados=beneficios y costos sociales

Falla de mercado: Cuando el “equilibrio demercado” difiere del “óptimo social”

ExternalidadesBienes públicosMonopolio natural Información asimétrica

Cuando las decisiones de consumo o producciónde alguien afectan a terceros sin compensarlos.

Ejemplos:

¿Quemar basura o llevarla a un confinamiento? (Frank,2010). Contaminación: Todos valoramos el aire puro, pero no

hay incentivos para cuidarlo ni somos compensadospor los daños

Posible solución: Impuestos y regulación

La sociedad trata de decidir si se lleva a cabo o noun proyecto.

El proyecto generará algunos beneficios y costosque no están distribuidos de manera homogéneaentre la población.

Necesitamos un criterio que decida si el proyectose debe llevar a cabo.

15

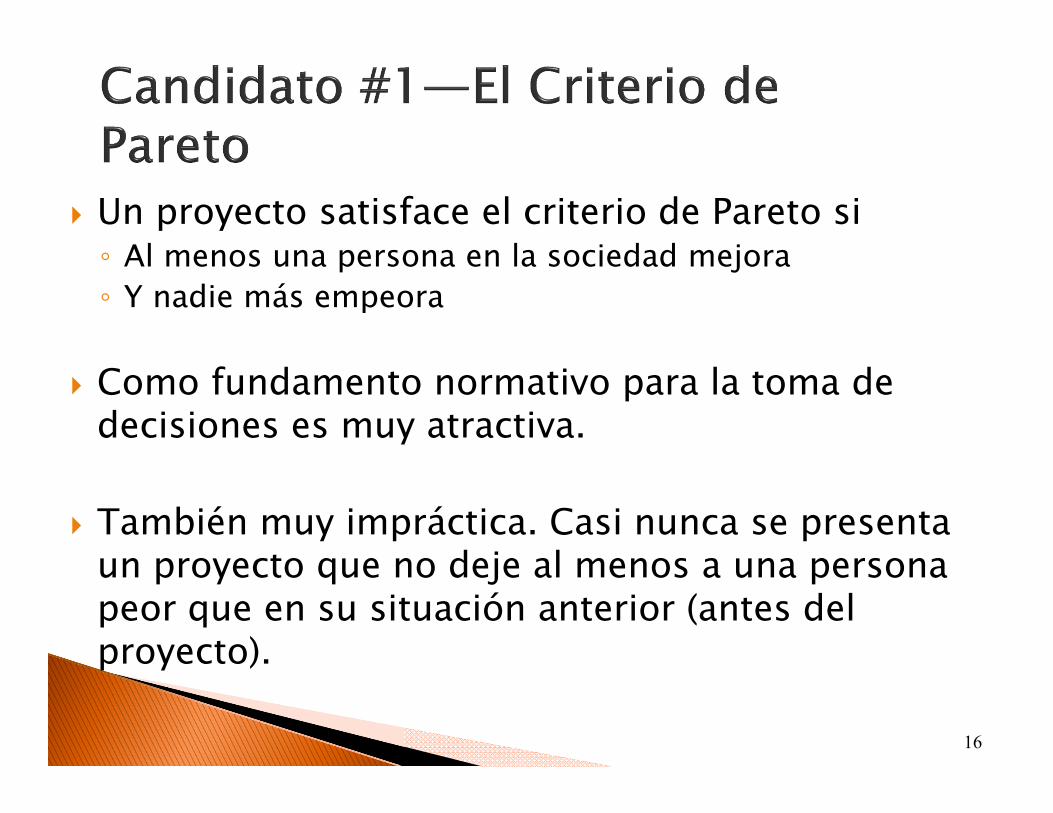

Un proyecto satisface el criterio de Pareto si◦ Al menos una persona en la sociedad mejora◦ Y nadie más empeora

Como fundamento normativo para la toma de decisiones es muy atractiva.

También muy impráctica. Casi nunca se presentaun proyecto que no deje al menos a una persona peor que en su situación anterior (antes del proyecto).

16

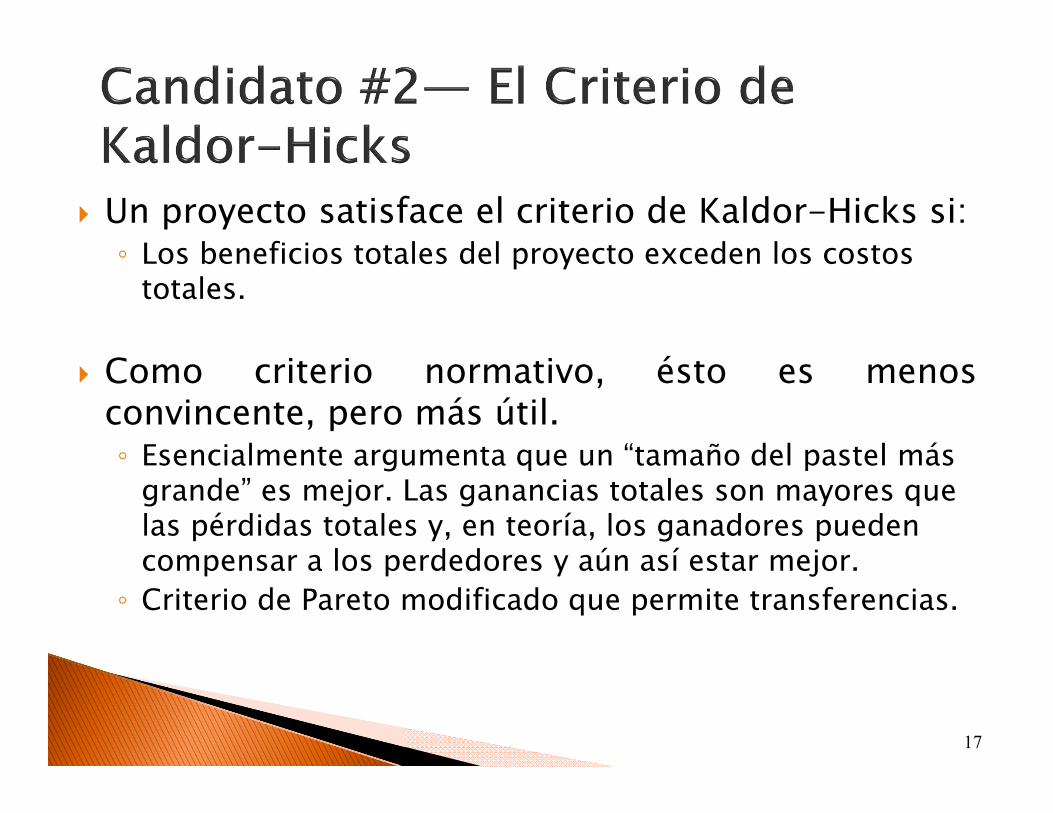

Un proyecto satisface el criterio de Kaldor-Hicks si:◦ Los beneficios totales del proyecto exceden los costos

totales.

Como criterio normativo, ésto es menosconvincente, pero más útil.◦ Esencialmente argumenta que un “tamaño del pastel más

grande” es mejor. Las ganancias totales son mayores quelas pérdidas totales y, en teoría, los ganadores puedencompensar a los perdedores y aún así estar mejor.◦ Criterio de Pareto modificado que permite transferencias.

17

Satisfacer el criterio de Kaldor-Hicks hace a unproyecto admisible.◦ Los beneficios son mayores que los costos.

Un proyecto es eficiente solo si los beneficiosnetos (beneficios menos costos) sonmaximizados.

Muchos proyectos pueden ser admisibles, pero noeficientes.

18

Gráfico I.1

BN

G áfi I 2

2 ■ EVALUACIÓN SOCIAL DE PROYECTOS

BN

t 0

0t

Agua Potable Riego Agrícola Energía Eléctrica Saneamiento Residuos Sólidos Vialidades Carreteras Plantas de Tratamiento

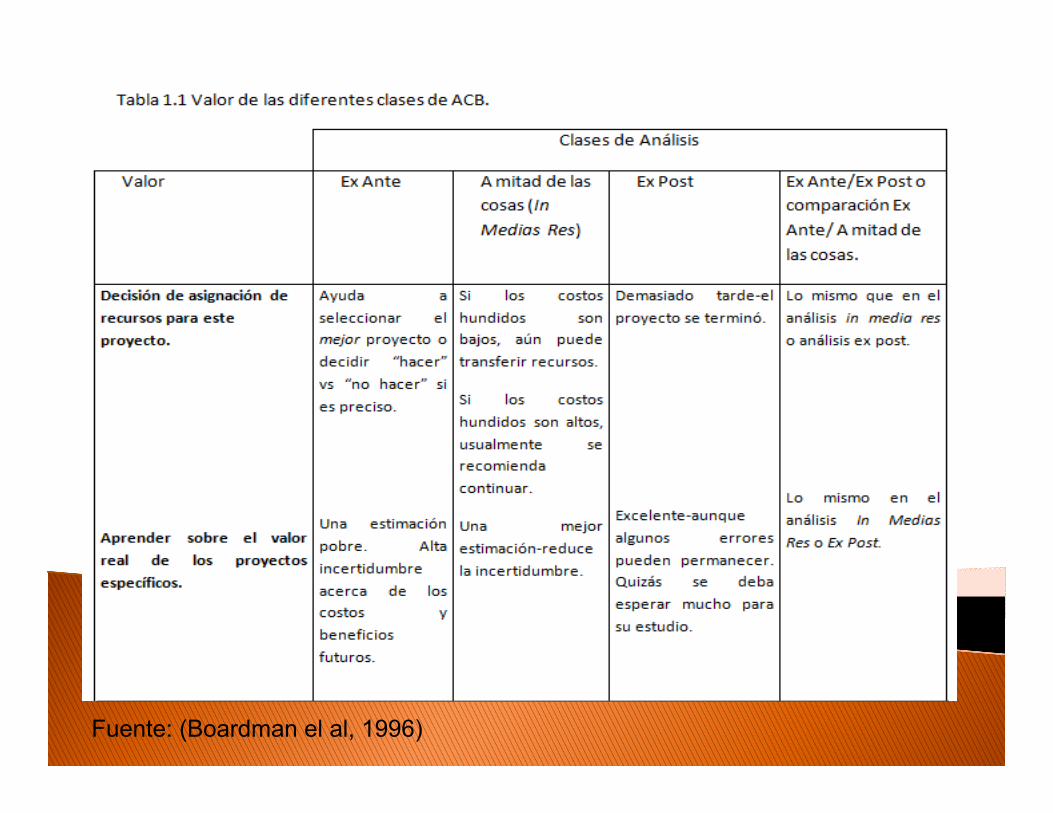

Fuente: (Boardman el al, 1996)

Producir es puro costo. Consumir es purobeneficio!!!

Es preciso identificar, medir y valorarcorrectamente los costos y beneficios asociadosa esa acción, a los efectos de establecer si ellagenera un beneficio neto.

1. Decidir qué beneficios y costos cuentan. Algunas veces los proyectos son evaluados desdediferentes perspectivas, ya sean globales, nacionales,estatales o regionales.

Algunos proyectos deberían ser analizados desde unaperspectiva global (medio ambiente).

Por su cuenta, los gobiernos municipales no quierenrealizar el análisis para otros municipios adyacentes, yprefieren que estos sean analizados por niveles más altosde gobierno.

Tendemos a considerar únicamente nuestros costos ybeneficios de manera natural y elegimos cursos de acciónalternativos acordando cual tiene los mayores beneficiosnetos individuales.

En la evaluación de distintas alternativas de inversión, lasempresas tienden a considerar sólo los costos (gastos) y losbeneficios (ingresos) que se derivan de sus accionesindividuales.

En el análisis costo-beneficio intentamos considerar todoslos costos y beneficios para la sociedad en su conjunto.

Se refiere entonces al Análisis Costo Beneficio (ACB)como análisis del costo-beneficio social, o bien, como laevaluación social de proyectos.

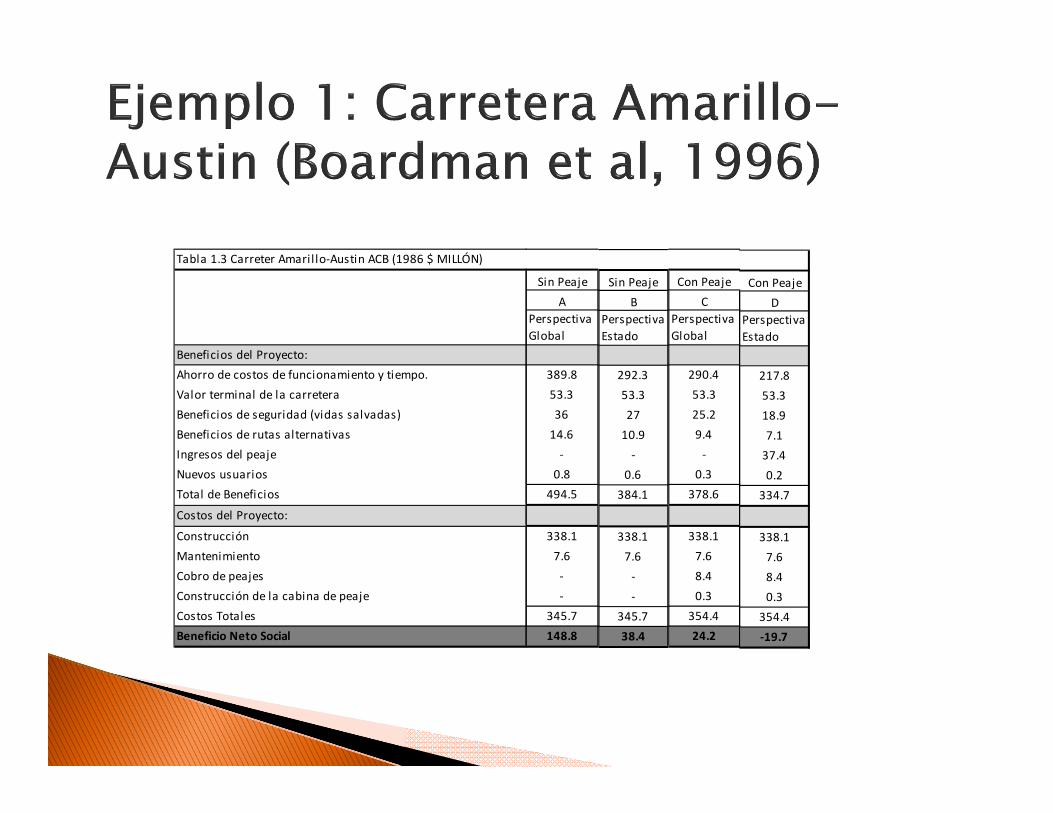

Tabla 1.3 Carreter Amaril lo‐Austin ACB (1986 $ MILLÓN)

Beneficios del Proyecto:Ahorro de costos de funcionamiento y tiempo.Valor terminal de la carreteraBeneficios de seguridad (vidas salvadas)Beneficios de rutas alternativas Ingresos del peajeNuevos usuariosTotal de Beneficios

Costos del Proyecto:

ConstrucciónMantenimientoCobro de peajesConstrucción de la cabina de peajeCostos TotalesBeneficio Neto Social

Sin PeajeA

Perspectiva Global

389.853.33614.6‐0.8

494.5

338.17.6‐‐

345.7148.8

Sin PeajeB

Perspectiva Estado

292.353.32710.9‐

0.6384.1

338.17.6‐‐

345.738.4

Con PeajeC

Perspectiva Global

290.453.325.29.4‐

0.3378.6

338.17.68.40.3

354.424.2

Con PeajeD

Perspectiva Estado

217.853.318.97.137.40.2

334.7

338.17.68.40.3

354.4‐19.7

Los valores privados pueden diferir de los sociales – es decir,pueden existir “precios mentirosos” – principalmente por lassiguientes razones: (i) cuando no hay precio debido a que cobrar es más caro que

no hacerlo, (missing markets) (ii) impuestos o subsidios distorsionadores en los mercados de

productos e insumos, (iii) poder monopólico o monopsónico en los mercados de

productos e insumos, y (iv) externalidades en los mercados de insumos y productos.

Si hay precios mentirosos, puede darse el casoque una actividad con excedente privadopositivo genere en verdad un excedente socialnegativo; o bien, que una actividad conexcedente social positivo no sea desarrolladapor tener un excedente privado negativo.

Si los precios mienten, una autoridadresponsable – que desea “lo mejor” para sussúbditos- deberá limitar la libertad de Juanpara producir y consumir lo que él quiera(Fontaine, 2008).

Copyright©2003 Southwestern/Thomson Learning

Cantidad

Precio

0

Oferta

DemandaCostopara

vendedores

Costopara

vendedores

Valorpara

compradores

Valorpara

compradores

CantidadDe Equiñibrio

P de Mdoó Po

O = CMgP

D = BMgP = BMgS

QoQ soc

Se produce más

Px

X / t

E (-)p

de lo socialmente óptimo

CMgS

Ejemplo 2: Externalidades Negativas en la producción

P de Mdoó Po

O = CMgP

D = BMgP = BMgS

QoQ soc

Px

X / t

E (-)p

CMgS

Externalidades Negativas en la producción

Existe un Beneficio por consumir más de lo socialmente óptimo.

La sociedad valora ese mayorconsumo: en el área debajo de

la curva de BMgS y comprendida entre Qo y Qsoc

P de Mdo ó Po

O = CMgP

D = BMgP = BMgS

QoQ soc

Px

X / t

E (-)p

CMgS

Externalidades Negativas en la producción

Existe un Costo por producir más de lo socialmente óptimo.

La sociedad valora esa mayorproducción: en el área debajo

de la curva de CMgS y comprendida entre Qo y Qsoc

P de Mdo ó Po

O = CMgP

D = BMgP = BMgS

QoQ soc

Px

X / t

E (-)p

CMgS

Externalidades Negativas en la producción

El precio Po es un precio mentiroso, porque lleva a una PNS.

PNS

Situación SIN Precio mínimo.X / t

PxO = CmgP = CmgS

D = BmgP = BmgS

Po

Qo

Situación CON Precio mínimo.X / t

PxO = CmgP = CmgS

D = BmgP = BmgS

Pmin

Q1

X / t

PxO = CmgP = CmgS

D = BmgP = BmgS

Pmin

Q1

Po

Qo

Existe un COSTO para la sociedad por ↓ en el consumo

La sociedad valora la disminución en su consumo (q0 – q1), en el área debajo de la curva de beneficio marginal social.

X / t

PxO = CmgP = CmgS

D = BmgP = BmgS

Pmin

Q1

Po

Qo

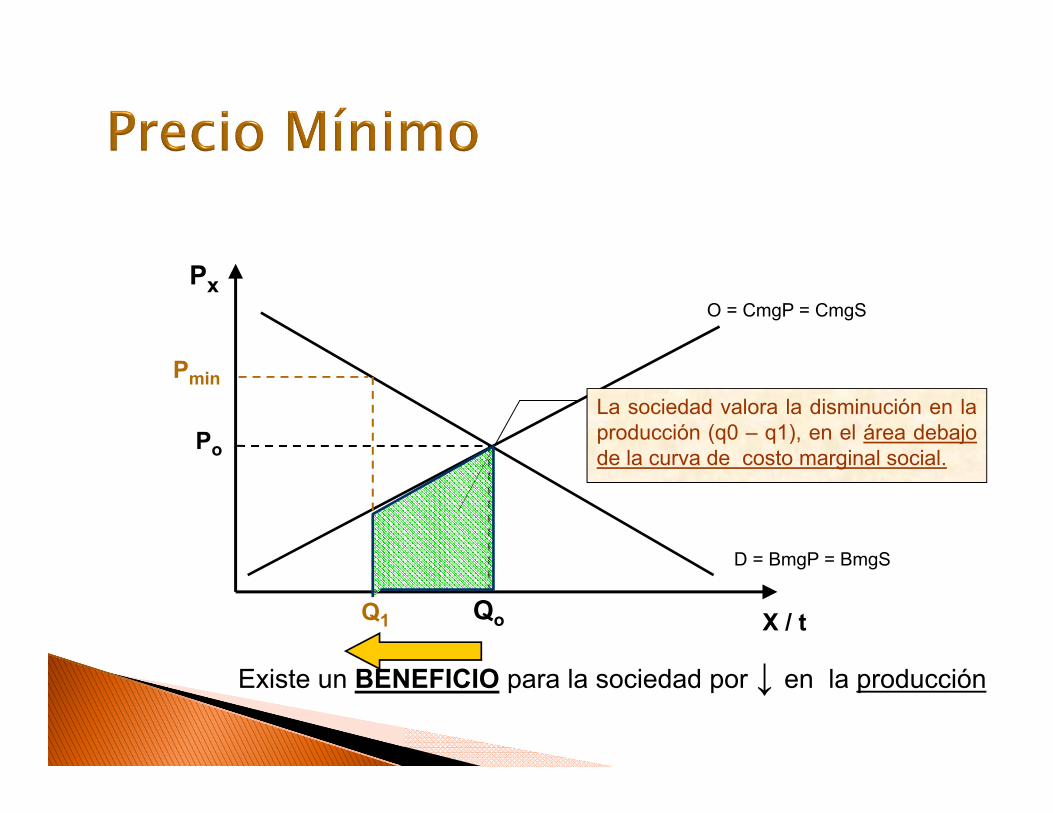

Existe un BENEFICIO para la sociedad por ↓ en la producción

La sociedad valora la disminución en laproducción (q0 – q1), en el área debajode la curva de costo marginal social.

COSTO por ↓ el Consumo, valorado por la sociedad:

BENEFICIO por ↓ la Producción, valorado por la sociedad:

Costo > Beneficio = PNS

PNS

X / t

PxO = CmgP = CmgS

D = BmgP = BmgS

Pmin

Q1

Po

Qo

El precio mínimo (Pmin), es un precio mentiroso por que genera una PNS

PNS

Como el costo social es mayor al beneficio social se tiene que un Pmin, en ausencia de distorsiones, genera una Pérdida Neta Social (PNS).

Requiere que el analista especifique losproyectos alternativos en conjunto.

En ocasiones son varios los proyectos quecompiten para ser evaluados bajo el criteriocosto-beneficio.

En otras, únicamente interesan dosalternativas del status quo.

Finalmente, siempre existe la posibilidad decomparar una sola alternativa contra elstatus quo.

Dentro de cada proyecto existen muchosrangos de alternativas que son potencialmenteinfinitas.

En la práctica, los analistas del ACB evalúan unsolo proyecto a la vez. Generalmente no seintenta comparar los beneficios netos socialesde un proyecto con opciones de proyectoalternativas que no son consideradas ex ante.

2. Seleccionar la cartera de los proyectosalternativos.

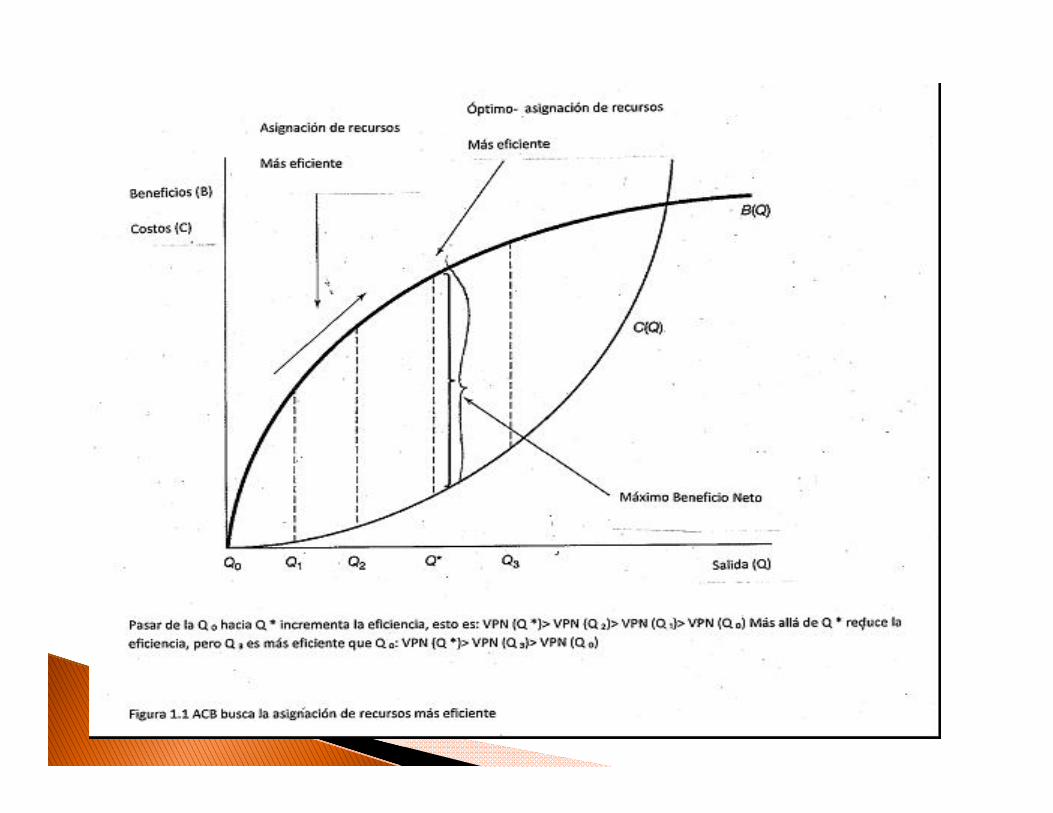

Los beneficios netos sociales sonmaximizados en la salida nivel Q*; esta es laescala óptima.

La adopción del óptimo no fue recomendadaporque no estaba entre el conjunto dealternativas evaluadas.

Así, el analista ha elegido una alternativa máseficiente para el status quo, pero no laalternativa más eficiente.

Ahorro de energía de las luminarias conectadas en:CONCEPTO Baja tensión Alta tensión

c/ circuito s/ circuito s/ medición c/ medición

BENEFICIOS

Ahorro anual consumo energía (KWH) 6,721,247 1,680,091 10,968,445 3,967,267Ahorro de energía eléctrica anual ($) 7’548,520 1’886,883 7’522,489 2’720,871Valor Actual de los Beneficios (VAB) 34’680,330 8’668,946 34’560,733 12’500,556

COSTOS ($)

Inversión social 19,826,079 11,687,827 18,993,707 6,536,778Operación y mantenimiento anual 260,885 65,113 396,804 143,528Valor Actual de los Costos (VAC) 21,025,342 11,987,147 20,817,777 7,196,561INDICADORES DE RENTABILIDAD

Valor Actual Neto Social (VANS) ($) 13,654,989 (3,318,201) 13,742,956 5,303,995Tasa Interna de Retorno Social (TIRS) 34.92% 9.01% 35.75% 37.83%

Identificar!

El análisis requiere hacer una clasificaciónde los impactos físicos de todas lasalternativas y que se especifiquen lasunidades de impacto.

El término “impacto” se utiliza de manerageneral para incluir los recursos necesarios-costos- y los resultados –beneficios ycostos- asociados al proyecto (vidassalvadas, energía ahorrada, etc.)

Para identificar los costos y los beneficiospertinentes de un proyecto, debeprimeramente definirse la llamada“situación base” o situación “sinproyecto”; pues esta no corresponde a lasituación actual, sino a la situación actualoptimizada durante el horizonte deevaluación.

CONCEPTO Ev. privada Ev. socialPARÁMETROSHorizonte de evaluación 30 años 30 añosTasa de descuento anual:

Años 2006 – 2010 9% 14%Años 2011 - en adelante 9% 12%

a) Ahorro de la multa acumulada con la CNA ($) 43’756,000 Transferenciab) Ahorro en la cuota por derecho de descarga de aguas residuales ($/año). 2’631,000

c) Ahorro en el pago de la multa por infringir la normatividad vigente sobre calidad deaguas residuales ($/año).

381,000

d) Ingresos adicionales por el cobro del saneamiento de las aguas residuales a loshabitantes conectados (costo total anual de la alternativa de construcción más barata)($/año).

5’090,000

e) Eliminación de los malos olores, de la fauna nociva y mejoramiento del paisaje e imagenurbana (valorados como el incremento en el valor de los predios). (valor actual $)

----- 7’971,614

f) Ahorro en la atención médica por enfermedades hídricas (por el contacto con las aguas residuales).($/año)

----- 22,000

g) Beneficio para los propietarios de los predios agrícolas (valor actual $). Diferencia entre la rentabilidad por cultivar hortalizas (en la situación C/P), menos la rentabilidad de los cultivos actuales (en la situación S/P).

----- 20’962,152

Valor Actual de los Beneficios (VAB) 123’380,264 29’093,518

COSTOS ($)Inversión planta de tratamiento (alternativa más barata) 19’979,000 16’381,783Inversión colectores y emisores 7’347,000 6’751,528Operación y mantenimiento anual 2’395,000 2’197,905Valor Actual de los Costos (VAC) 51’931,401 36’565,734INDICADORES DE RENTABILIDADValor Actual Neto (VAN) ($) 71’448,863 (7’472,216)Tasa Interna de Retorno (TIR) 102% (2.23%)

ANEXO 4 USUARIOS SIN MEDIDOR: CONSUMO SIN Y CON PROYECTO

Tipo de Cantidad IndiceUsuarios

por Situación actual Situación optimizada

tomas (toma sin med) hacinamiento toma

(lts/hab/día) (m3/año) (lts/hab/día) (m3/año)

Acueducto

Urbana 5,658 4.6 26,027 370 3,514,919 175 1,662,462

Comercial 165 4.6 759 370 102,503 318 88,097

R. turístico 2 4.6 9 370 1,242 304 1,021

Condominal 22 4.6 101 370 13,667 304 11,229

Rural 12 6 72 585 15,374 52 1,367

Altos consumos 21 4.6 97 370 13,046 304 10,719

Total 5,880 27,065 3,660,751 1,774,894

Optimizar reduce significativamente

los costos!

Medir Este paso implica predecir con la mayor precisión posible

cada alternativa de proyecto. Es decir, estimar el nivel detodos los impactos sobre la vida de dicho proyecto -y aveces más allá-. Por impactos se entiende el total decostos y beneficios directamente atribuibles al proyectodurante su vida útil.

La mayoría de los libros de texto se enfocan en las cuestiones teóricasasumiendo que la demanda y las curvas de suministro son conocidas,pero frecuentemente no lo son!!

En tanto no se tenga forma de medir los beneficios ocostos de un proyecto, éstos no son evaluables con lastécnicas de costo-beneficio.

4. Predicciones Cuantitativas de los Impactossobre la Vida del Proyecto

5. Monetizar (colocar los valores en dólares) detodos los impactos.

• Monetizar significa valuar en pesos. Enconcreto, se deben “traducir” en términosmonetarios los costos y beneficioseconómicos incluidos en el proyecto.

• Existen algunas categorías que son difíciles ocontroversiales de monetizar como son elahorro de tiempo; estadísticas de vidassalvadas o el valor de evitar la extinción deuna especie nativa.

5. Monetizar (colocar los valores en dólares) para todoslos impactos.

Muchos de los impactos son intangibles o son muydifíciles de valorar en términos monetarios. En el ACBlos valores se miden en términos de “la disposición apagar”. Algunas agencias gubernamentales y críticos delACB no están dispuestos a dar un valor monetario a lavida; a la biodiversidad o a cuestiones estéticas. Estoinduce a los analistas a usar métodos alternos de análisis,por ejemplo, valuación contingente, precios hedónicos ycosto de viaje.

• Los precios de mercado constituyen el patrón onorma para valorar los beneficios y costos decarácter privado; los precios sociales o preciossombra se utilizan para la evaluación social.

• Para algunos costos o beneficios que sí puedenmedirse e identificarse el evaluador deberáingeniárselas para imputarle un precio.

• Los proyectos que generan beneficios novalorables (intangibles) no pueden ser objeto deuna evaluación en la perspectiva del análisiscosto-beneficio, pero no todo está perdido.

Dificultad para medir beneficios. “Se identificaron los costos y beneficios legítimamente

atribuibles al proyecto. Para la cuantificación y valoración de los costos no se tuvo ningún problema y se calcularon cada uno de los conceptos para todos los años del horizonte de evaluación; sin embargo, los beneficios del proyecto son de difícil cuantificación y valoración. De hecho los beneficios no se valoraron en este estudio”.

“lo que se hizo en este estudio fue calcular cual sería la mínima disposición a pagar de los hogares por tener un mejor servicio de seguridad pública por parte de la policía municipal, que hiciera que el Valor Actual Neto Social fuera cero”.

6. Descuento del tiempo para encontrar los valores presentes

• Para cualquier proyecto al que le surjan costos o beneficiossobre periodos de tiempo extendidos, se necesita un métodoque agregue los costos y beneficios que ocurran en diferentesmomentos. La necesidad de descontar estos surgimientos esdebido a que la mayoría de las personas prefieren consumirahora (en este momento) que después. Existe una discusiónpor la elección de la tasa de descuento social apropiada.

7. Suma total de los costos y Beneficios.

• La regla básica de decisión de una sola alternativa (relacionadacon el status quo) es simple: Sumar el valor presentes de losbeneficios (B); sumar el valor presente de los costos (C) yobservar cual es mayor. Si los beneficios exceden a los costos,entonces se procede con el proyecto. Si no, se debepermanecer con el status quo. En síntesis, el analistarecomienda proceder con el proyecto si:

• VPN= B – C > 0

Coppola et al, 2014 realizaron un estudio a través del BM para actualizar la tasa de descuento en México.

Relevancia: La TSD es el precio con el que se evalúa la rentabilidad social de las inversiones públicas.

Metodología: Harberger (1972). Conclusión: La TSD que recomiendan para

México es del 10%.

- Valor Actual Neto de un Flujo de Fondos (VAN)

- Tasa de Rentabilidad Inmediata (TRI)

- Tasa Interna de Retorno (TIR)

- Razón de Beneficios a Costos (B/C)

- Periodo de Recuperación del Capital

- Valor Anual Equivalente (VAE)

8. Realizar análisis de Sensibilidad.

Potencialmente, cada supuesto del análisis costo-beneficio puede sermanipulable. En la práctica, el juicio del evaluador debe prevalecer paradefinir que parámetros son importantes de someter a un análisis desensibilidad de acuerdo con los objetivos del proyecto. Sin embargo, estoimplica que el ACB sea sujeto a la subjetividad del evaluador.9. Recomendaciones de alternativas con el mayor beneficio neto social.• Este punto es el menos controversial. Sin embargo, debe considerarse

que la evaluación costo-beneficio representa una recomendación, nouna decisión final. El ACB se refiere a cómo deben ser asignados losrecursos, en ese sentido es normativo. Sin embargo, en la realidad,muchos otros factores son considerados antes de tomar una decisión.

Tabla 1.2 Conceptualmente el ACB es simple

1. Decide que beneficios y que costos cuentan (permanente).

2. Selecciona la cartera de alternativas de proyectos.

3. Catalogo de potenciales (físicos) impactos y los indicadores de medición seleccionados. -Identificar-

4. Predecir cuantitativamente los impactos y seleccionar indiciadores de medición. –Medir-5. Monetizar (colocar los valores en dólares) todos los impactos. –Valorar-6. Descontar para el momento de encontrar valores presentes.

7. Total: Sume los costos y Beneficios.8. Realizar análisis de la sensibilidad.

9. Recomendar la alternativa con mayor beneficio social neto.

Subconjunto del Análisis Costo-Beneficio.

El resultado de la intervención de política pública se toma como “dado y deseable”.

El análisis trata de identificar el medio menos costoso para alcanzar el fin o meta pre-establecida.

Dos restricciones:

• Incapacidad para monetizar el impacto principal del proyecto.

• Cuando una medida de efectividad concreta no captura los beneficios sociales de cada alternativa.

En contraste con el costo-beneficio, el análisis costo-efectividad no requiere que los costos y beneficios se expresen en términos equivalentes.

La efectividad del programa se mide entonces a través de la comparación de costos por unidad de resultado.

• Ejemplos: • Métodos educativos para alcanzar ciertos

niveles de rendimiento; • Programas para reducir las tasas de

fertilidad/mortalidad; • Programas para reducir contaminación en

zonas rurales.• Comparativos sobre la efectividad de plantas

de tratamiento.

• El análisis costo-efectividad permite lacomparación y el ranking de programas entérminos de los insumos requeridos paradistintos niveles de metas alcanzadas.

• Sin embargo, como los beneficios no seexpresan en un denominador común –dinero-; no es posible evaluar el valor en términosmonetarios de una determinada intervencióno programa aplicado.

El análisis costo-eficiencia es una buenaalternativa cuando se evalúan programas conresultados similares sin tener que monetizarlos resultados.

Si se presume que los resultados delprograma son positivos, el análisis costo-efectividad puede ser realizado en términosde costos por cliente.

0.0

5.0

10.0

15.0

20.0

25.0

30.0

35.0

40.0

45.0

50.0

Índice Costo-Efectividad (B/C) de Alumbrado Público: Municipios Seleccionados

Guevara Sanginés, Alejandro (2010) Economía y Políticas Públicas para el Desarrollo Sostenible. Presentación en el Colegio de México.