¿Eficacia recaudatoria, complicidad política o crecimiento ... · un anuncio publicado en el...

12

¿Eficacia recaudatoria, complicidad política o crecimiento económico? Tendencias recaudatorias en San Luis Potosí durante las repúblicas federal y central, 1824-1846. Sergio Alejandro Cañedo Gamboa El Colegio de San Luis [email protected] Resumen El propósito de la ponencia es exponer el comportamiento que presentó la recaudación del ramo de alcabalas de la oficina de rentas de la ciudad de San Luis Potosí durante las décadas de 1820, 1830 y 1840, coincidentes con el periodo que duraron la primera república federal (1824-1835) y la primera república central (1835-1846). Dentro del ramo de alcabalas analizo aquellas cobradas por la introducción, y por el consumo de efectos nacionales e importados. La reconstrucción que he podido hacer de las series alcabalatorias me indica una tendencia al alza durante el periodo estudiado, la cual no necesariamente es resultado de una eficacia de la autoridad encargada del cobro del impuesto, sino que hay otros factores involucrados como por ejemplo un evidente incremento en la introducción de productos importados, el establecimiento de nuevos negocios, conciliación de intereses entre la autoridad y los contribuyentes, entre otros, lo que nos podría estar indicando señales plausibles de un crecimiento económico en un periodo que la historiografía ha considerado como de estancamiento económico. En esta ponencia presento un análisis de los ingresos del gobierno de San Luis Potosí producto de alcabalas e impuestos al consumo durante los años de 1826 a 1847. Los datos que conforman la serie que les presentaré fueron obtenidos de los registros asentados en los libros contables de la Aduana de la Capital de San Luis Potosí, para los años de 1826 a 1833 1 , y de los ingresos de la Tesorería del Gobierno de San Luis Potosí para los años de 1835-1847, además de algunos otros documentos sueltos que encontré durante la búsqueda de archivo como informes y memorias de gobierno. Los datos de la tesorería fueron publicados a manera de cortes mensuales en los periódicos oficiales del gobierno del estado de San Luis Potosí. 2 Con este ejercicio reconstructivo he podido obtener una serie de mediano plazo que posibilita entender la conducta de la recaudación durante un periodo de poco más de dos 1 La gran mayoría de los documentos de la Aduana de San Luis Potosí se encuentran en la colección de los libros de la Administración de Rentas de San Luis Potosí, resguardada en el Archivo General de la Nación en la Ciudad de México en el fondo Administración de Rentas de la Galería 6. 2 Los periódicos revisados se encuentran en su totalidad en el Archivo Histórico del Estado de San Luis Potosí (AHESLP) en el fondo de la Secretaría General de Gobierno (SGG).

Transcript of ¿Eficacia recaudatoria, complicidad política o crecimiento ... · un anuncio publicado en el...

¿Eficacia recaudatoria, complicidad política o crecimiento económico? Tendencias recaudatorias en San Luis Potosí durante las repúblicas federal y

central, 1824-1846.

Sergio Alejandro Cañedo Gamboa El Colegio de San Luis

[email protected] Resumen

El propósito de la ponencia es exponer el comportamiento que presentó la recaudación del ramo de alcabalas de la oficina de rentas de la ciudad de San Luis Potosí durante las décadas de 1820, 1830 y 1840, coincidentes con el periodo que duraron la primera república federal (1824-1835) y la primera república central (1835-1846). Dentro del ramo de alcabalas analizo aquellas cobradas por la introducción, y por el consumo de efectos nacionales e importados. La reconstrucción que he podido hacer de las series alcabalatorias me indica una tendencia al alza durante el periodo estudiado, la cual no necesariamente es resultado de una eficacia de la autoridad encargada del cobro del impuesto, sino que hay otros factores involucrados como por ejemplo un evidente incremento en la introducción de productos importados, el establecimiento de nuevos negocios, conciliación de intereses entre la autoridad y los contribuyentes, entre otros, lo que nos podría estar indicando señales plausibles de un crecimiento económico en un periodo que la historiografía ha considerado como de estancamiento económico.

En esta ponencia presento un análisis de los ingresos del gobierno de San Luis Potosí producto de alcabalas e impuestos al consumo durante los años de 1826 a 1847. Los datos que conforman la serie que les presentaré fueron obtenidos de los registros asentados en los libros contables de la Aduana de la Capital de San Luis Potosí, para los años de 1826 a 18331, y de los ingresos de la Tesorería del Gobierno de San Luis Potosí para los años de 1835-1847, además de algunos otros documentos sueltos que encontré durante la búsqueda de archivo como informes y memorias de gobierno. Los datos de la tesorería fueron publicados a manera de cortes mensuales en los periódicos oficiales del gobierno del estado de San Luis Potosí.2 Con este ejercicio reconstructivo he podido obtener una serie de mediano plazo que posibilita entender la conducta de la recaudación durante un periodo de poco más de dos 1 La gran mayoría de los documentos de la Aduana de San Luis Potosí se encuentran en la colección de los libros de la Administración de Rentas de San Luis Potosí, resguardada en el Archivo General de la Nación en la Ciudad de México en el fondo Administración de Rentas de la Galería 6. 2 Los periódicos revisados se encuentran en su totalidad en el Archivo Histórico del Estado de San Luis Potosí (AHESLP) en el fondo de la Secretaría General de Gobierno (SGG).

2

décadas. La reconstrucción de esta serie me permite además demostrar que la actividad económica en San Luis pasaba por un momento en el que es perceptible cierto crecimiento en la economía local.

Como se verá la conducta de la recaudación parece haber sido afectada más por la resistencia de los contribuyentes a pagar conforme los cambios que se realizaban en la política fiscal, que por una disminución en el volumen de importación de mercancías o por un marasmo económico generalizado. Es menester recordar que la política fiscal se definía en el congreso estatal—durante la república federal—y en la junta departamental o bien en el ministerio de hacienda del gobierno central—durante la república central. En San Luis Potosí, durante la república federal el gobierno y la legislatura estatal, fueron dominados alternadamente por los federalistas radicales y por los “aristócratas” socios de los llamados comerciantes monopolistas. Como se verá, la política fiscal impulsada por los “aristócratas”, benéfica para los intereses de los comerciantes monopolistas muestra una tendencia recaudatoria distinta a la que resultaba de la política fiscal de los federalistas radicales quienes promovían una política con tasas impositivas mayores. Durante la república central el gobierno del departamento de San Luis, así como la junta departamental estuvo bajo dominio de los “aristócratas” quienes fueron desplazados en 1846 cuando volvieron los federalistas radicales de la mano de la segunda experiencia federalista.

Las series completas de la aduana de la capital que fueron posibles de reconstruir con registros mensuales corresponden al año de 1828 y al cuatrienio de 1830 a 1833. Asimismo se encontraron en otro tipo de fuentes diferentes a los cuadernos de la Aduana, aunque solamente en cifras totales, los años 1826, 1827 y en informes de gobierno se obtuvieron los datos para 1829 y 1830. Lo anterior posibilitó la elaboración de una serie casi completa que expresa los ingresos totales de la Aduana de la Capital durante los años de 1826 a 1833. Por otro lado, los datos que corresponden a la serie de los años de 1835 a 1847 fueron obtenidos de los cortes mensuales que publicaba la tesorería del gobierno de San Luis Potosí en el periódico oficial, así como de otras fuentes oficiales. Los números que presento corresponden a los ingresos a dicha tesorería por concepto de alcabalas al consumo y a la introducción de efectos extranjeros.

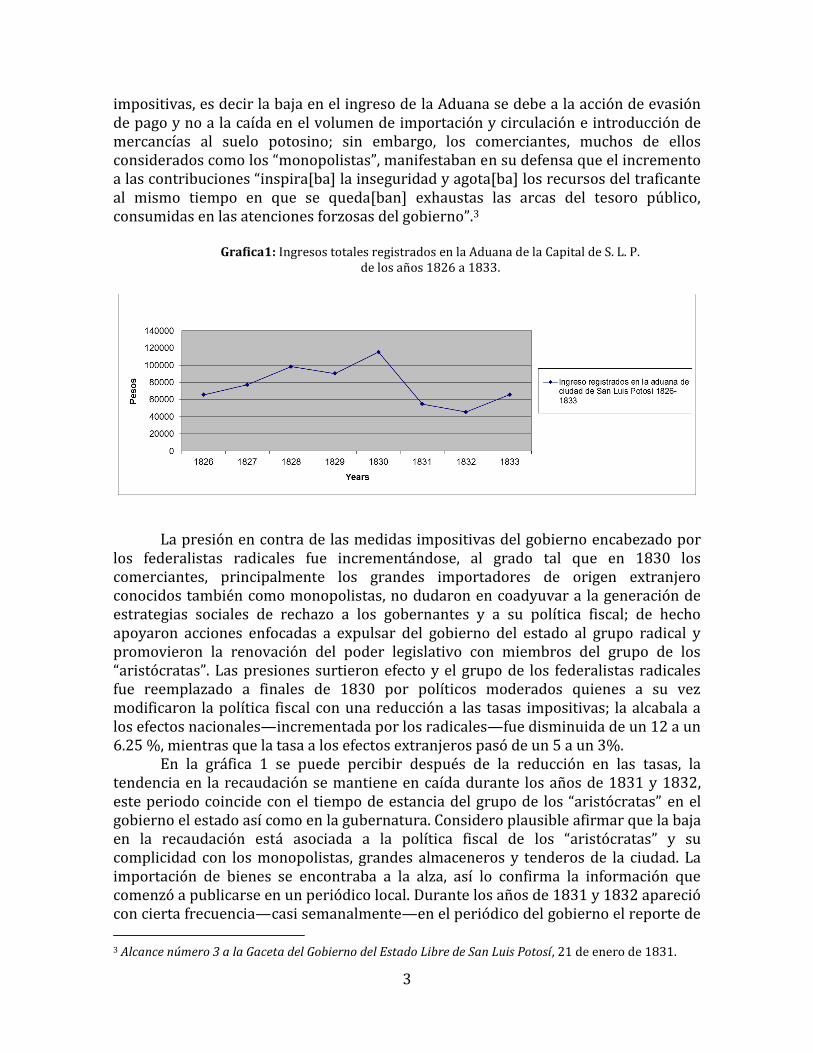

Encontré así que en los años de 1826 a 1830 se aprecia una tendencia a la alza en la recaudación—como se puede ver en la gráfica 1—de la aduana de la capital; dicha tendencia obedece a un incremento en la introducción y consumo de diversos productos los cuales eran gravados con una tasa de 3% a los productos de importación y 5% a los nacionales. Esta tasa se estableció desde 1825 y se mantuvo como tal hasta mediados de 1829. Con la llegada en 1829 a la gubernatura del estado del federalista radical Vicente Romero y de sus seguidores federalistas radicales al congreso estatal la política fiscal tuvo su primer giro. Sin titubeos incrementó las tasas impositivas con base en la autorización que otorgaba el gobierno federal desde 1825 a los gobiernos estatales para incrementar la tasa de la alcabala a los efectos nacionales de 5% a 12% y la de los extranjeros de 3% a 5%. Este incremento en las tasas impositivas tuvo efectos negativos en la recaudación pues después de 1830 los ingresos—como se aprecian en la gráfica 1—inician una caída. Esto se debió a que los principales comerciantes de la ciudad reaccionaron categóricamente con una negativa a pagar el impuesto como una medida de oposición al incremento a las tasas

3

impositivas, es decir la baja en el ingreso de la Aduana se debe a la acción de evasión de pago y no a la caída en el volumen de importación y circulación e introducción de mercancías al suelo potosino; sin embargo, los comerciantes, muchos de ellos considerados como los “monopolistas”, manifestaban en su defensa que el incremento a las contribuciones “inspira[ba] la inseguridad y agota[ba] los recursos del traficante al mismo tiempo en que se queda[ban] exhaustas las arcas del tesoro público, consumidas en las atenciones forzosas del gobierno”.3

Grafica1: Ingresos totales registrados en la Aduana de la Capital de S. L. P. de los años 1826 a 1833.

La presión en contra de las medidas impositivas del gobierno encabezado por

los federalistas radicales fue incrementándose, al grado tal que en 1830 los comerciantes, principalmente los grandes importadores de origen extranjero conocidos también como monopolistas, no dudaron en coadyuvar a la generación de estrategias sociales de rechazo a los gobernantes y a su política fiscal; de hecho apoyaron acciones enfocadas a expulsar del gobierno del estado al grupo radical y promovieron la renovación del poder legislativo con miembros del grupo de los “aristócratas”. Las presiones surtieron efecto y el grupo de los federalistas radicales fue reemplazado a finales de 1830 por políticos moderados quienes a su vez modificaron la política fiscal con una reducción a las tasas impositivas; la alcabala a los efectos nacionales—incrementada por los radicales—fue disminuida de un 12 a un 6.25 %, mientras que la tasa a los efectos extranjeros pasó de un 5 a un 3%.

En la gráfica 1 se puede percibir después de la reducción en las tasas, la tendencia en la recaudación se mantiene en caída durante los años de 1831 y 1832, este periodo coincide con el tiempo de estancia del grupo de los “aristócratas” en el gobierno el estado así como en la gubernatura. Considero plausible afirmar que la baja en la recaudación está asociada a la política fiscal de los “aristócratas” y su complicidad con los monopolistas, grandes almaceneros y tenderos de la ciudad. La importación de bienes se encontraba a la alza, así lo confirma la información que comenzó a publicarse en un periódico local. Durante los años de 1831 y 1832 apareció con cierta frecuencia—casi semanalmente—en el periódico del gobierno el reporte de

3 Alcance número 3 a la Gaceta del Gobierno del Estado Libre de San Luis Potosí, 21 de enero de 1831.

4

la Capitanía del Puerto de Tampico. En él se detallaban el contenido de cargamentos que arribaban a dicho puerto y que estaban consignados a comerciantes residentes en San Luis Potosí; el contenido de dichos cargamentos era generalmente ropa, telas y abarrotes. La intención del gobierno de dar a conocer dichos reportes—nunca antes publicados—sugiere su interés por ostentar la mejora perceptible en la actividad mercantil, la cual era efecto de su política fiscal. Algunos ejemplos que destacan entre los reportes son: en enero y febrero de 1831 el alemán, Carlos Spita Haguedon, recibió dos cargamentos considerables de “mercancías, ropa y abarrotes”. En el transcurso de este año Taylor y compañía, Joaquín Harmony, Joaquín Hernández Soto y Juan de la Lastra recibieron también importantes cargamentos de mercancías.4 Por otro lado, una señal—tal vez anecdótica—de que había una mejora en la economía potosina fue un anuncio publicado en el periódico oficial del gobierno acerca de la “Oficina de la Agencia Americana y Extranjera” que se ubicaba en el número 49 de Wall Street en Nueva York. Su director Aron H. Palmer promovía entre la sociedad potosina dicha oficina, la cual manifestaba se había fundado en 1828. Contaba en sus pocos años de funcionamiento con un número considerable de agentes corresponsales tanto en puertos como en ciudades principales de los Estados Unidos y de las ciudades capitales de diferentes países del mundo. Su trabajo consistía en proveer productos a los compradores exigiendo únicamente una comisión, la cual era establecida por la Cámara de Comercio de Nueva York. Palmer precisaba que “Las órdenes para compras, imposiciones, etcétera deben venir acompañadas de la remesa de los fondos correspondientes, ya sea efectivo metálico, o libranzas o bien en artículos del consumo capaces de cubrir el importe que se requiere…”5

Resulta por otro lado relevante ver que a partir de 1833 la tendencia se revierte y el ingreso registrado en la Aduana llega al rango de los 60 000 y los 80 000 pesos anuales; en ese año de 1833 es cuando vuelve al poder el grupo radical y su líder Vicente Romero. Los federalistas radicales en el congreso estatal en un aparente acuerdo con los comerciantes monopolistas mantuvieron las tasas impositivas en el mismo porcentaje que las habían dejado sus antecesores “aristócratas”, sin embargo mejoraron las estrategias de recaudación mediante una mayor vigilancia de las rutas comerciales que lo atravesaban y de un mayor control en los puestos alcabalatorios ubicados en las diferentes poblaciones del estado en los cuales se buscaba incrementar hacer valer el pago de impuestos de las mercancías que debían hacerlo. La postura de los federalistas radicales respecto a las rentas era hacer valer la atribución como gobierno de que éstas eran parte de la soberanía estatal y debían ser utilizadas únicamente para el beneficio del estado. El editor de un periódico potosino describió claramente la política fiscal de este grupo, en especial sobre el impuesto al consumo a los efectos extranjeros, los cuales se habían incrementado entre las mercancías que circulaban: “Nadie ignora que el objeto principal de nuestro comercio son los efectos extranjeros importados […] ligar a que todos los estados no puedan cobrar otro derecho de consumo que el impuesto por ley general nos parece ofensivo

4 AHESLP, SGG, ms. 1831.9, Gaceta del Gobierno del Estado Libre de San Luis Potosí. Periódico Oficial de San Luis Potosí, 4 de febrero de 1831, num. 5; 18 de febrero de 1831, num. 7; 25 de febrero de 1831, num. 8; 29 de abril de 1831, num. 17; 13 de mayo de 1831, num. 19; 3 de junio de 1831, num. 22. 5 El Yunque de la Libertad, más golpeado, está más limpio. 13 de enero de 1833, num. 10.

5

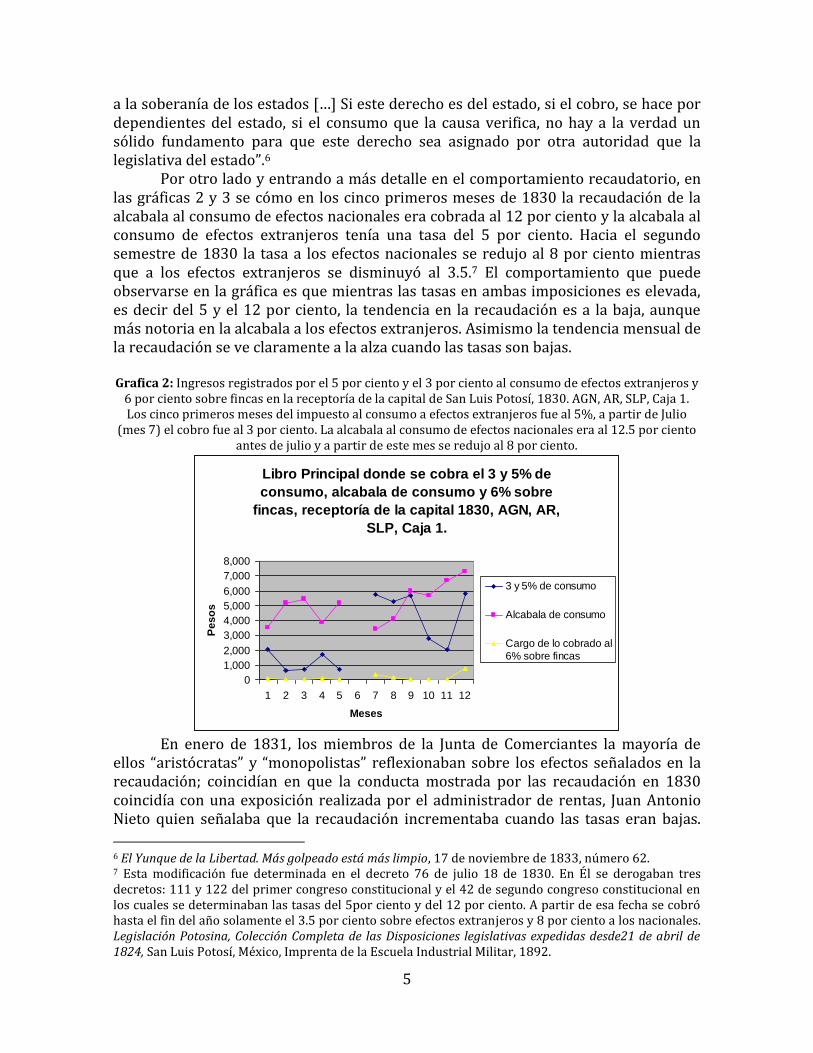

a la soberanía de los estados […] Si este derecho es del estado, si el cobro, se hace por dependientes del estado, si el consumo que la causa verifica, no hay a la verdad un sólido fundamento para que este derecho sea asignado por otra autoridad que la legislativa del estado”.6 Por otro lado y entrando a más detalle en el comportamiento recaudatorio, en las gráficas 2 y 3 se cómo en los cinco primeros meses de 1830 la recaudación de la alcabala al consumo de efectos nacionales era cobrada al 12 por ciento y la alcabala al consumo de efectos extranjeros tenía una tasa del 5 por ciento. Hacia el segundo semestre de 1830 la tasa a los efectos nacionales se redujo al 8 por ciento mientras que a los efectos extranjeros se disminuyó al 3.5.7 El comportamiento que puede observarse en la gráfica es que mientras las tasas en ambas imposiciones es elevada, es decir del 5 y el 12 por ciento, la tendencia en la recaudación es a la baja, aunque más notoria en la alcabala a los efectos extranjeros. Asimismo la tendencia mensual de la recaudación se ve claramente a la alza cuando las tasas son bajas. Grafica 2: Ingresos registrados por el 5 por ciento y el 3 por ciento al consumo de efectos extranjeros y

6 por ciento sobre fincas en la receptoría de la capital de San Luis Potosí, 1830. AGN, AR, SLP, Caja 1. Los cinco primeros meses del impuesto al consumo a efectos extranjeros fue al 5%, a partir de Julio

(mes 7) el cobro fue al 3 por ciento. La alcabala al consumo de efectos nacionales era al 12.5 por ciento antes de julio y a partir de este mes se redujo al 8 por ciento.

En enero de 1831, los miembros de la Junta de Comerciantes la mayoría de

ellos “aristócratas” y “monopolistas” reflexionaban sobre los efectos señalados en la recaudación; coincidían en que la conducta mostrada por las recaudación en 1830 coincidía con una exposición realizada por el administrador de rentas, Juan Antonio Nieto quien señalaba que la recaudación incrementaba cuando las tasas eran bajas.

6 El Yunque de la Libertad. Más golpeado está más limpio, 17 de noviembre de 1833, número 62. 7 Esta modificación fue determinada en el decreto 76 de julio 18 de 1830. En Él se derogaban tres decretos: 111 y 122 del primer congreso constitucional y el 42 de segundo congreso constitucional en los cuales se determinaban las tasas del 5por ciento y del 12 por ciento. A partir de esa fecha se cobró hasta el fin del año solamente el 3.5 por ciento sobre efectos extranjeros y 8 por ciento a los nacionales. Legislación Potosina, Colección Completa de las Disposiciones legislativas expedidas desde21 de abril de 1824, San Luis Potosí, México, Imprenta de la Escuela Industrial Militar, 1892.

Libro Principal donde se cobra el 3 y 5% de

consumo, alcabala de consumo y 6% sobre

fincas, receptoría de la capital 1830, AGN, AR,

SLP, Caja 1.

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

1 2 3 4 5 6 7 8 9 10 11 12

Meses

Pe

so

s

3 y 5% de consumo

Alcabala de consumo

Cargo de lo cobrado al

6% sobre fincas

6

“Así parece que lo tiene acreditado la experiencia no interrumpida de los siglos, y más notoriamente el documento publicado por el administrador de rentas de esta capital, donde está palpable que en los seis meses últimos excedió el cobro del 3.5 por ciento, comparándose con lo que se colectó en los seis primeros del año al 5 por ciento, a más de un 50 por ciento”.8

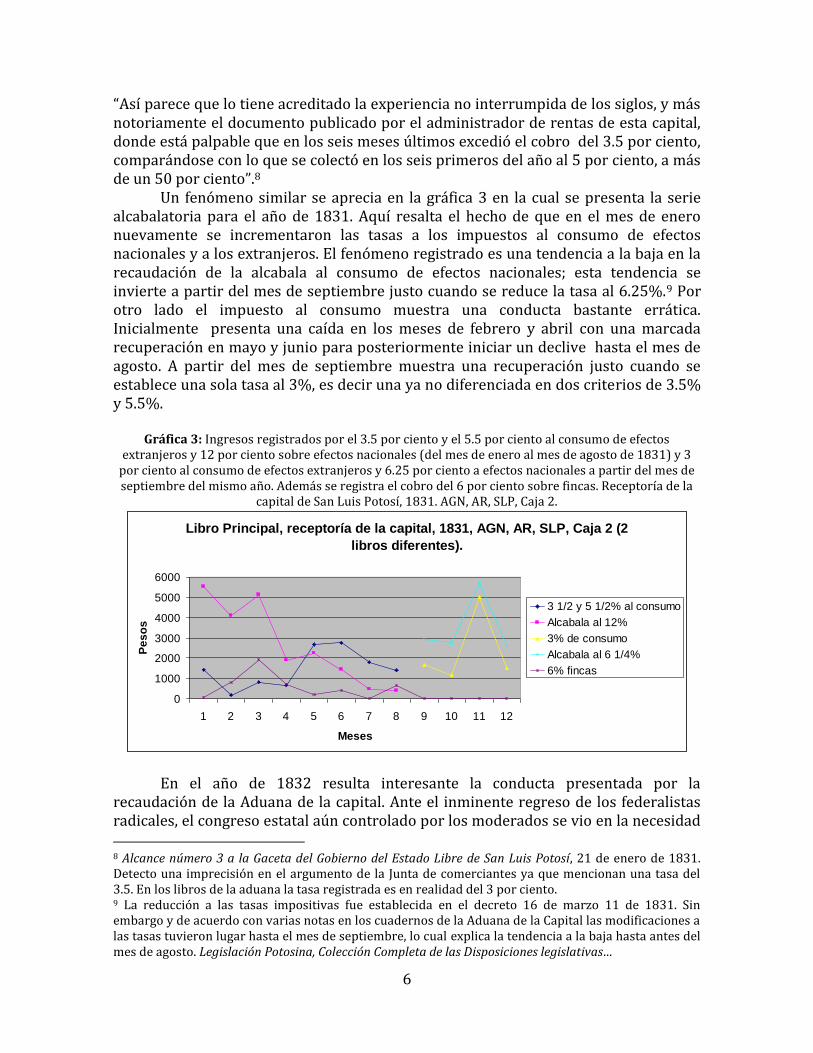

Un fenómeno similar se aprecia en la gráfica 3 en la cual se presenta la serie alcabalatoria para el año de 1831. Aquí resalta el hecho de que en el mes de enero nuevamente se incrementaron las tasas a los impuestos al consumo de efectos nacionales y a los extranjeros. El fenómeno registrado es una tendencia a la baja en la recaudación de la alcabala al consumo de efectos nacionales; esta tendencia se invierte a partir del mes de septiembre justo cuando se reduce la tasa al 6.25%.9 Por otro lado el impuesto al consumo muestra una conducta bastante errática. Inicialmente presenta una caída en los meses de febrero y abril con una marcada recuperación en mayo y junio para posteriormente iniciar un declive hasta el mes de agosto. A partir del mes de septiembre muestra una recuperación justo cuando se establece una sola tasa al 3%, es decir una ya no diferenciada en dos criterios de 3.5% y 5.5%.

Gráfica 3: Ingresos registrados por el 3.5 por ciento y el 5.5 por ciento al consumo de efectos extranjeros y 12 por ciento sobre efectos nacionales (del mes de enero al mes de agosto de 1831) y 3

por ciento al consumo de efectos extranjeros y 6.25 por ciento a efectos nacionales a partir del mes de septiembre del mismo año. Además se registra el cobro del 6 por ciento sobre fincas. Receptoría de la

capital de San Luis Potosí, 1831. AGN, AR, SLP, Caja 2.

En el año de 1832 resulta interesante la conducta presentada por la recaudación de la Aduana de la capital. Ante el inminente regreso de los federalistas radicales, el congreso estatal aún controlado por los moderados se vio en la necesidad

8 Alcance número 3 a la Gaceta del Gobierno del Estado Libre de San Luis Potosí, 21 de enero de 1831. Detecto una imprecisión en el argumento de la Junta de comerciantes ya que mencionan una tasa del 3.5. En los libros de la aduana la tasa registrada es en realidad del 3 por ciento. 9 La reducción a las tasas impositivas fue establecida en el decreto 16 de marzo 11 de 1831. Sin embargo y de acuerdo con varias notas en los cuadernos de la Aduana de la Capital las modificaciones a las tasas tuvieron lugar hasta el mes de septiembre, lo cual explica la tendencia a la baja hasta antes del mes de agosto. Legislación Potosina, Colección Completa de las Disposiciones legislativas…

Libro Principal, receptoría de la capital, 1831, AGN, AR, SLP, Caja 2 (2

libros diferentes).

0

1000

2000

3000

4000

5000

6000

1 2 3 4 5 6 7 8 9 10 11 12

Meses

Pe

so

s

3 1/2 y 5 1/2% al consumo

Alcabala al 12%

3% de consumo

Alcabala al 6 1/4%

6% fincas

7

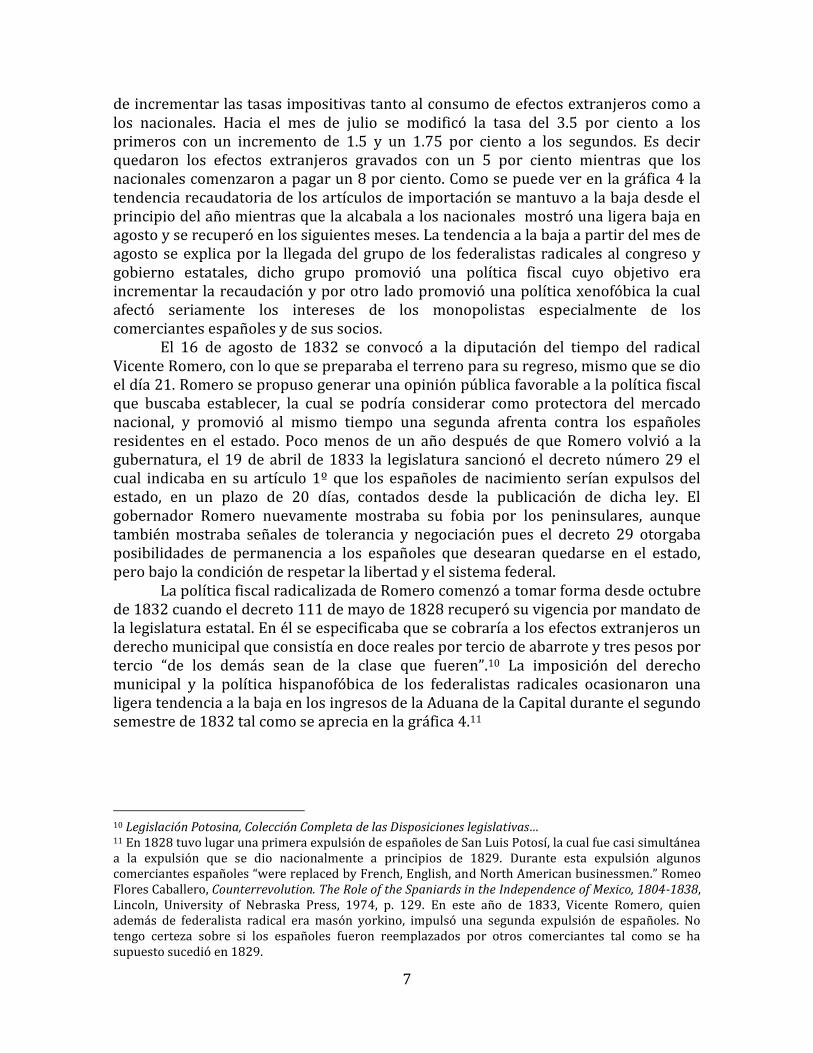

de incrementar las tasas impositivas tanto al consumo de efectos extranjeros como a los nacionales. Hacia el mes de julio se modificó la tasa del 3.5 por ciento a los primeros con un incremento de 1.5 y un 1.75 por ciento a los segundos. Es decir quedaron los efectos extranjeros gravados con un 5 por ciento mientras que los nacionales comenzaron a pagar un 8 por ciento. Como se puede ver en la gráfica 4 la tendencia recaudatoria de los artículos de importación se mantuvo a la baja desde el principio del año mientras que la alcabala a los nacionales mostró una ligera baja en agosto y se recuperó en los siguientes meses. La tendencia a la baja a partir del mes de agosto se explica por la llegada del grupo de los federalistas radicales al congreso y gobierno estatales, dicho grupo promovió una política fiscal cuyo objetivo era incrementar la recaudación y por otro lado promovió una política xenofóbica la cual afectó seriamente los intereses de los monopolistas especialmente de los comerciantes españoles y de sus socios.

El 16 de agosto de 1832 se convocó a la diputación del tiempo del radical Vicente Romero, con lo que se preparaba el terreno para su regreso, mismo que se dio el día 21. Romero se propuso generar una opinión pública favorable a la política fiscal que buscaba establecer, la cual se podría considerar como protectora del mercado nacional, y promovió al mismo tiempo una segunda afrenta contra los españoles residentes en el estado. Poco menos de un año después de que Romero volvió a la gubernatura, el 19 de abril de 1833 la legislatura sancionó el decreto número 29 el cual indicaba en su artículo 1º que los españoles de nacimiento serían expulsos del estado, en un plazo de 20 días, contados desde la publicación de dicha ley. El gobernador Romero nuevamente mostraba su fobia por los peninsulares, aunque también mostraba señales de tolerancia y negociación pues el decreto 29 otorgaba posibilidades de permanencia a los españoles que desearan quedarse en el estado, pero bajo la condición de respetar la libertad y el sistema federal. La política fiscal radicalizada de Romero comenzó a tomar forma desde octubre de 1832 cuando el decreto 111 de mayo de 1828 recuperó su vigencia por mandato de la legislatura estatal. En él se especificaba que se cobraría a los efectos extranjeros un derecho municipal que consistía en doce reales por tercio de abarrote y tres pesos por tercio “de los demás sean de la clase que fueren”.10 La imposición del derecho municipal y la política hispanofóbica de los federalistas radicales ocasionaron una ligera tendencia a la baja en los ingresos de la Aduana de la Capital durante el segundo semestre de 1832 tal como se aprecia en la gráfica 4.11

10 Legislación Potosina, Colección Completa de las Disposiciones legislativas… 11 En 1828 tuvo lugar una primera expulsión de españoles de San Luis Potosí, la cual fue casi simultánea a la expulsión que se dio nacionalmente a principios de 1829. Durante esta expulsión algunos comerciantes españoles “were replaced by French, English, and North American businessmen.” Romeo Flores Caballero, Counterrevolution. The Role of the Spaniards in the Independence of Mexico, 1804-1838, Lincoln, University of Nebraska Press, 1974, p. 129. En este año de 1833, Vicente Romero, quien además de federalista radical era masón yorkino, impulsó una segunda expulsión de españoles. No tengo certeza sobre si los españoles fueron reemplazados por otros comerciantes tal como se ha supuesto sucedió en 1829.

8

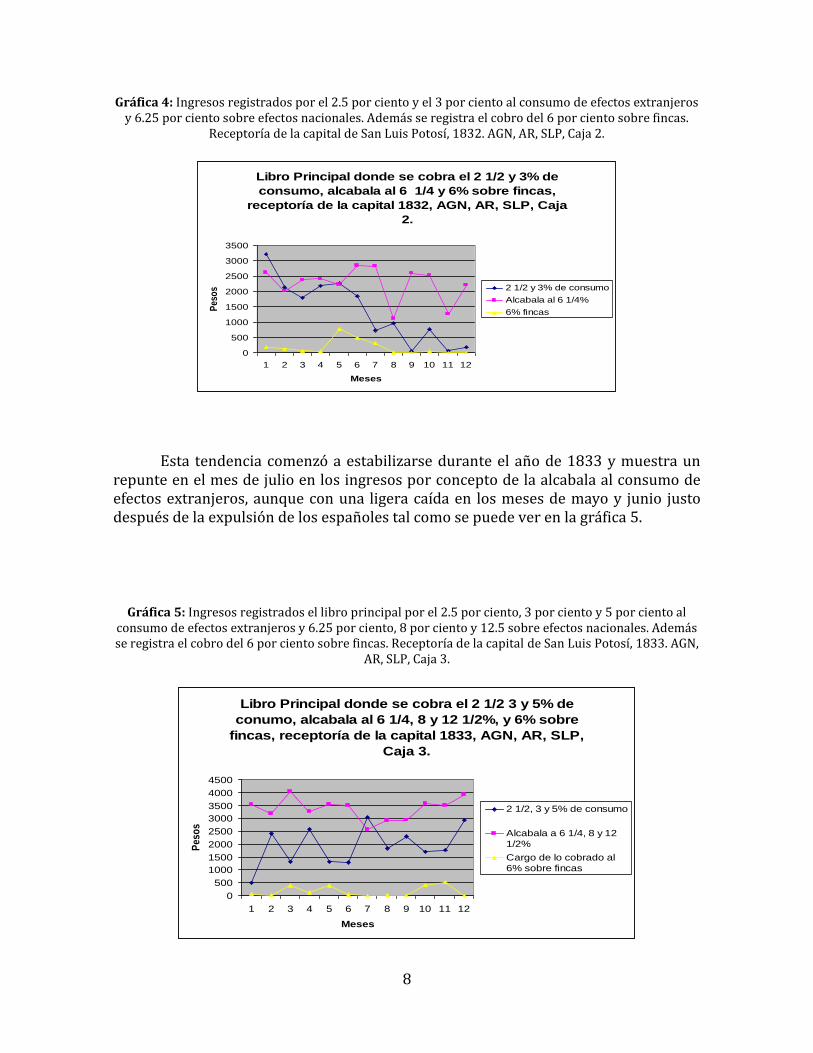

Gráfica 4: Ingresos registrados por el 2.5 por ciento y el 3 por ciento al consumo de efectos extranjeros y 6.25 por ciento sobre efectos nacionales. Además se registra el cobro del 6 por ciento sobre fincas.

Receptoría de la capital de San Luis Potosí, 1832. AGN, AR, SLP, Caja 2.

Esta tendencia comenzó a estabilizarse durante el año de 1833 y muestra un

repunte en el mes de julio en los ingresos por concepto de la alcabala al consumo de efectos extranjeros, aunque con una ligera caída en los meses de mayo y junio justo después de la expulsión de los españoles tal como se puede ver en la gráfica 5.

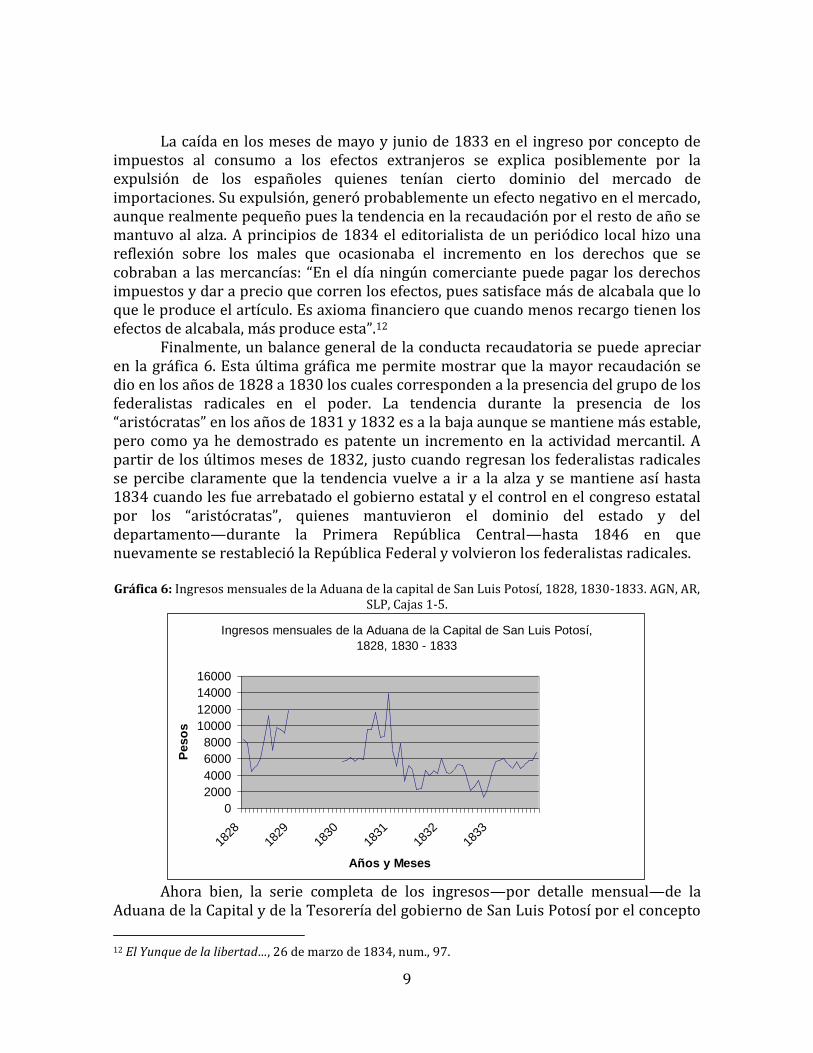

Gráfica 5: Ingresos registrados el libro principal por el 2.5 por ciento, 3 por ciento y 5 por ciento al consumo de efectos extranjeros y 6.25 por ciento, 8 por ciento y 12.5 sobre efectos nacionales. Además se registra el cobro del 6 por ciento sobre fincas. Receptoría de la capital de San Luis Potosí, 1833. AGN,

AR, SLP, Caja 3.

Libro Principal donde se cobra el 2 1/2 y 3% de

consumo, alcabala al 6 1/4 y 6% sobre fincas,

receptoría de la capital 1832, AGN, AR, SLP, Caja

2.

0

500

1000

1500

2000

2500

3000

3500

1 2 3 4 5 6 7 8 9 10 11 12

Meses

Pes

os 2 1/2 y 3% de consumo

Alcabala al 6 1/4%

6% fincas

Libro Principal donde se cobra el 2 1/2 3 y 5% de

conumo, alcabala al 6 1/4, 8 y 12 1/2%, y 6% sobre

fincas, receptoría de la capital 1833, AGN, AR, SLP,

Caja 3.

0

500

1000

1500

2000

2500

3000

3500

4000

4500

1 2 3 4 5 6 7 8 9 10 11 12

Meses

Pes

os

2 1/2, 3 y 5% de consumo

Alcabala a 6 1/4, 8 y 12

1/2%

Cargo de lo cobrado al

6% sobre fincas

9

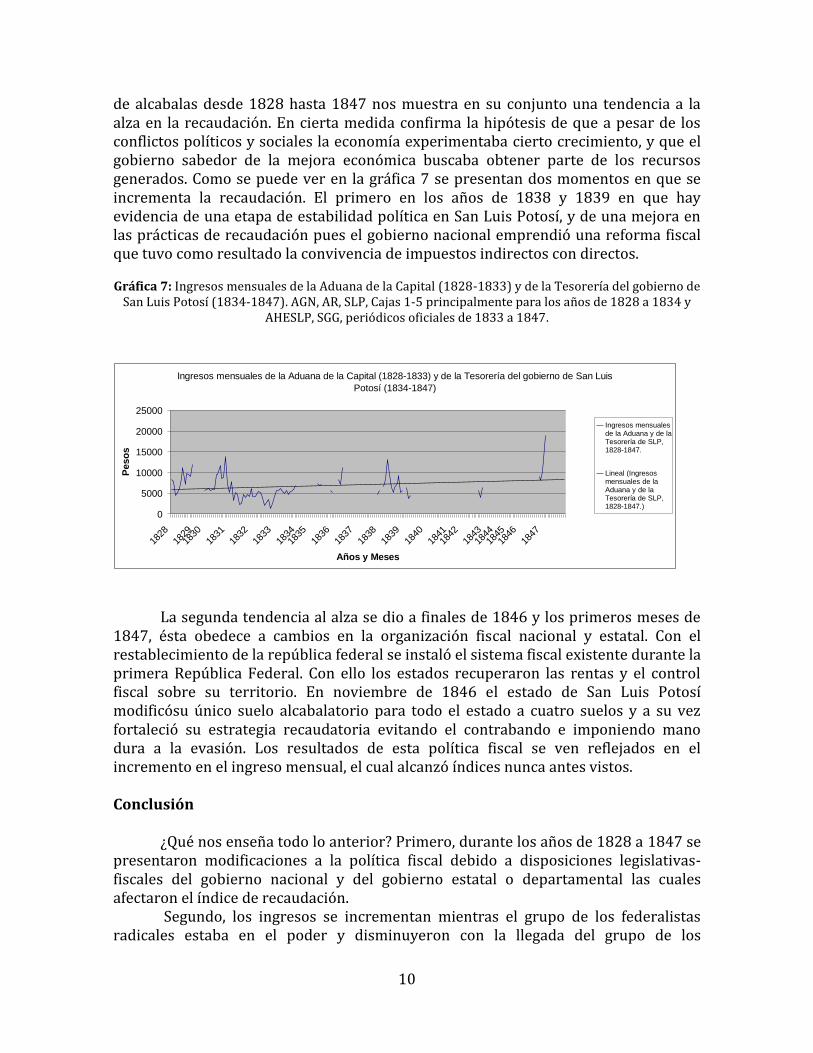

La caída en los meses de mayo y junio de 1833 en el ingreso por concepto de impuestos al consumo a los efectos extranjeros se explica posiblemente por la expulsión de los españoles quienes tenían cierto dominio del mercado de importaciones. Su expulsión, generó probablemente un efecto negativo en el mercado, aunque realmente pequeño pues la tendencia en la recaudación por el resto de año se mantuvo al alza. A principios de 1834 el editorialista de un periódico local hizo una reflexión sobre los males que ocasionaba el incremento en los derechos que se cobraban a las mercancías: “En el día ningún comerciante puede pagar los derechos impuestos y dar a precio que corren los efectos, pues satisface más de alcabala que lo que le produce el artículo. Es axioma financiero que cuando menos recargo tienen los efectos de alcabala, más produce esta”.12 Finalmente, un balance general de la conducta recaudatoria se puede apreciar en la gráfica 6. Esta última gráfica me permite mostrar que la mayor recaudación se dio en los años de 1828 a 1830 los cuales corresponden a la presencia del grupo de los federalistas radicales en el poder. La tendencia durante la presencia de los “aristócratas” en los años de 1831 y 1832 es a la baja aunque se mantiene más estable, pero como ya he demostrado es patente un incremento en la actividad mercantil. A partir de los últimos meses de 1832, justo cuando regresan los federalistas radicales se percibe claramente que la tendencia vuelve a ir a la alza y se mantiene así hasta 1834 cuando les fue arrebatado el gobierno estatal y el control en el congreso estatal por los “aristócratas”, quienes mantuvieron el dominio del estado y del departamento—durante la Primera República Central—hasta 1846 en que nuevamente se restableció la República Federal y volvieron los federalistas radicales. Gráfica 6: Ingresos mensuales de la Aduana de la capital de San Luis Potosí, 1828, 1830-1833. AGN, AR,

SLP, Cajas 1-5.

Ahora bien, la serie completa de los ingresos—por detalle mensual—de la Aduana de la Capital y de la Tesorería del gobierno de San Luis Potosí por el concepto

12 El Yunque de la libertad…, 26 de marzo de 1834, num., 97.

Ingresos mensuales de la Aduana de la Capital de San Luis Potosí,

1828, 1830 - 1833

0

2000

4000

6000

8000

10000

12000

14000

16000

1828

1829

1830

1831

1832

1833

Años y Meses

Peso

s

10

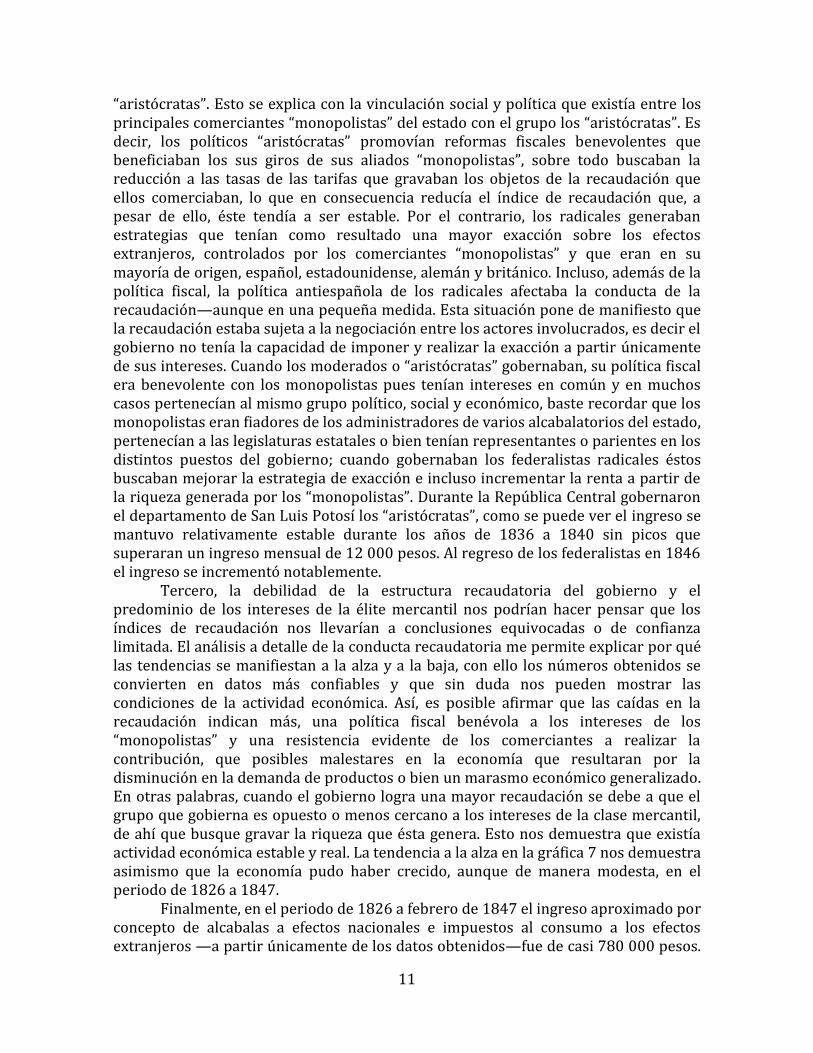

de alcabalas desde 1828 hasta 1847 nos muestra en su conjunto una tendencia a la alza en la recaudación. En cierta medida confirma la hipótesis de que a pesar de los conflictos políticos y sociales la economía experimentaba cierto crecimiento, y que el gobierno sabedor de la mejora económica buscaba obtener parte de los recursos generados. Como se puede ver en la gráfica 7 se presentan dos momentos en que se incrementa la recaudación. El primero en los años de 1838 y 1839 en que hay evidencia de una etapa de estabilidad política en San Luis Potosí, y de una mejora en las prácticas de recaudación pues el gobierno nacional emprendió una reforma fiscal que tuvo como resultado la convivencia de impuestos indirectos con directos.

Gráfica 7: Ingresos mensuales de la Aduana de la Capital (1828-1833) y de la Tesorería del gobierno de

San Luis Potosí (1834-1847). AGN, AR, SLP, Cajas 1-5 principalmente para los años de 1828 a 1834 y AHESLP, SGG, periódicos oficiales de 1833 a 1847.

La segunda tendencia al alza se dio a finales de 1846 y los primeros meses de

1847, ésta obedece a cambios en la organización fiscal nacional y estatal. Con el restablecimiento de la república federal se instaló el sistema fiscal existente durante la primera República Federal. Con ello los estados recuperaron las rentas y el control fiscal sobre su territorio. En noviembre de 1846 el estado de San Luis Potosí modificósu único suelo alcabalatorio para todo el estado a cuatro suelos y a su vez fortaleció su estrategia recaudatoria evitando el contrabando e imponiendo mano dura a la evasión. Los resultados de esta política fiscal se ven reflejados en el incremento en el ingreso mensual, el cual alcanzó índices nunca antes vistos.

Conclusión

¿Qué nos enseña todo lo anterior? Primero, durante los años de 1828 a 1847 se

presentaron modificaciones a la política fiscal debido a disposiciones legislativas-fiscales del gobierno nacional y del gobierno estatal o departamental las cuales afectaron el índice de recaudación.

Segundo, los ingresos se incrementan mientras el grupo de los federalistas radicales estaba en el poder y disminuyeron con la llegada del grupo de los

Ingresos mensuales de la Aduana de la Capital (1828-1833) y de la Tesorería del gobierno de San Luis

Potosí (1834-1847)

0

5000

10000

15000

20000

25000

1828

1829

1830

1831

1832

1833

1834

1835

1836

1837

1838

1839

1840

1841

1842

1843

1844

1845

1846

1847

Años y Meses

Peso

s

Ingresos mensualesde la Aduana y de laTesorería de SLP,1828-1847.

Lineal (Ingresosmensuales de laAduana y de laTesorería de SLP,1828-1847.)

11

“aristócratas”. Esto se explica con la vinculación social y política que existía entre los principales comerciantes “monopolistas” del estado con el grupo los “aristócratas”. Es decir, los políticos “aristócratas” promovían reformas fiscales benevolentes que beneficiaban los sus giros de sus aliados “monopolistas”, sobre todo buscaban la reducción a las tasas de las tarifas que gravaban los objetos de la recaudación que ellos comerciaban, lo que en consecuencia reducía el índice de recaudación que, a pesar de ello, éste tendía a ser estable. Por el contrario, los radicales generaban estrategias que tenían como resultado una mayor exacción sobre los efectos extranjeros, controlados por los comerciantes “monopolistas” y que eran en su mayoría de origen, español, estadounidense, alemán y británico. Incluso, además de la política fiscal, la política antiespañola de los radicales afectaba la conducta de la recaudación—aunque en una pequeña medida. Esta situación pone de manifiesto que la recaudación estaba sujeta a la negociación entre los actores involucrados, es decir el gobierno no tenía la capacidad de imponer y realizar la exacción a partir únicamente de sus intereses. Cuando los moderados o “aristócratas” gobernaban, su política fiscal era benevolente con los monopolistas pues tenían intereses en común y en muchos casos pertenecían al mismo grupo político, social y económico, baste recordar que los monopolistas eran fiadores de los administradores de varios alcabalatorios del estado, pertenecían a las legislaturas estatales o bien tenían representantes o parientes en los distintos puestos del gobierno; cuando gobernaban los federalistas radicales éstos buscaban mejorar la estrategia de exacción e incluso incrementar la renta a partir de la riqueza generada por los “monopolistas”. Durante la República Central gobernaron el departamento de San Luis Potosí los “aristócratas”, como se puede ver el ingreso se mantuvo relativamente estable durante los años de 1836 a 1840 sin picos que superaran un ingreso mensual de 12 000 pesos. Al regreso de los federalistas en 1846 el ingreso se incrementó notablemente.

Tercero, la debilidad de la estructura recaudatoria del gobierno y el predominio de los intereses de la élite mercantil nos podrían hacer pensar que los índices de recaudación nos llevarían a conclusiones equivocadas o de confianza limitada. El análisis a detalle de la conducta recaudatoria me permite explicar por qué las tendencias se manifiestan a la alza y a la baja, con ello los números obtenidos se convierten en datos más confiables y que sin duda nos pueden mostrar las condiciones de la actividad económica. Así, es posible afirmar que las caídas en la recaudación indican más, una política fiscal benévola a los intereses de los “monopolistas” y una resistencia evidente de los comerciantes a realizar la contribución, que posibles malestares en la economía que resultaran por la disminución en la demanda de productos o bien un marasmo económico generalizado. En otras palabras, cuando el gobierno logra una mayor recaudación se debe a que el grupo que gobierna es opuesto o menos cercano a los intereses de la clase mercantil, de ahí que busque gravar la riqueza que ésta genera. Esto nos demuestra que existía actividad económica estable y real. La tendencia a la alza en la gráfica 7 nos demuestra asimismo que la economía pudo haber crecido, aunque de manera modesta, en el periodo de 1826 a 1847. Finalmente, en el periodo de 1826 a febrero de 1847 el ingreso aproximado por concepto de alcabalas a efectos nacionales e impuestos al consumo a los efectos extranjeros —a partir únicamente de los datos obtenidos—fue de casi 780 000 pesos.

12

Esta cantidad representaría entre el 5 y el 8 por ciento del valor de las mercancías que se traficaban, es decir en esos ocho años el mercado formal de mercancías tuvo un valor aproximado de 10 millones de pesos al precio de costo. Sin embargo, quiero hacer notar que el total de meses de enero de 1826 a febrero de 1847 es de 253. Pude recolectar información de 97 de ellos, es decir del 38 por ciento de los meses de todo el periodo. Entonces los 780 000 pesos representarían en realidad el 38 por ciento de lo recaudado. En el supuesto de que la recaudación mensual hubiera sido constante y similar a la que he podido obtener—en promedio 8 000 pesos mensuales—, entonces el 100 por ciento de la recaudación hubiera sido alrededor de 1 950 000 pesos. Esta cantidad sería hipotéticamente el 8 por ciento del valor de costo de las mercancías traficadas formalmente cuyo valor total ascendería entonces a poco más de 24 millones de pesos. Es decir un promedio de poco más de un millón de pesos anuales traficados en mercancías, lo que nos indica por un lado una demanda considerable de bienes de consumo que pagaban estos dos impuestos, y por el otro una actividad mercantil con un buen desempeño que nos indica la posibilidad de un crecimiento económico en una etapa histórica que ha sido considerada como de estancamiento económico.