EL CAPITAL INTELECTUAL Y LA UNIVERSIDAD CUBANA...

21

EL CAPITAL INTELECTUAL Y LA ADMINISTRACIÓN DE LA UNIVERSIDAD CUBANA MsC Frida Ruso Armada. Jefa de Departamento. Depto de Contabilidad y Auditoría. Fac. Contabilidad y Finanzas. Universidad de La Habana. [email protected]. Dr. Francisco Borrás Atiénzar. Vicedecano de investigaciones Fac. Contabilidad y Finanzas. Universidad de La Habana. [email protected]. Resumen. La “sociedad del conocimiento” se reconoce en la actualidad como uno de los términos más novedosos y aceptados por la comunidad científica, protagonizada, principalmente por las universidades, potenciando resultados en innovación para el beneficio de la sociedad. La expresión de “economía del conocimiento” está muy ligada a esta temática, identificando el capital intelectual y la innovación de las entidades, ya sean con o sin fines de lucro. Valorar el capital intelectual potencia la gestión de las actividades que representan la razón social de las instituciones universitarias: formación, investigación y generación de conocimiento. En Cuba se expanden los servicios que se prestan en las universidades, se desarrollan los conocimientos y sus modos de impartirlos, desplegándose así un sin número de elementos que potencian ventajas competitivas, para la generación de valor, basadas en el capital intelectual, a pesar de ser una organización sin fines de lucro. En el presente trabajo se pretende mostrar de manera muy concreta la investigación realizada en 6 años por el grupo de investigación de capital intelectual de la Facultad de Contabilidad y Finanzas de la Universidad de La Habana integrado por Borrás F., Ruso F. y Campos L. Se enuncian los principales procesos desarrollados y los resultados obtenidos en los diferentes estadios de la investigación, demostrando la utilidad del modelo de valoración e información contable del capital intelectual que se propone. Palabras claves o descriptores: Activos intangibles, Capital intelectual, Valoración Clasificación JEL: I23, M19, M41 Summary The "knowledge society" is now recognized as one of the most innovative and terms accepted by the scientific community, carried mainly by universities, enhancing innovation performance for the benefit of society. The expression "knowledge economy" is closely related to this subject, identifying intellectual capital and innovation of institutions, whether or not for profit. Valuing intellectual capital enhances the management of activities that represent the name of the universities: education, research and knowledge generation. In Cuba expand the services offered in the universities, develop

Transcript of EL CAPITAL INTELECTUAL Y LA UNIVERSIDAD CUBANA...

EL CAPITAL INTELECTUAL Y LA ADMINISTRACIÓN DE LA UN IVERSIDAD

CUBANA

MsC Frida Ruso Armada.

Jefa de Departamento. Depto de Contabilidad y Auditoría. Fac. Contabilidad y Finanzas. Universidad de La Habana. [email protected].

Dr. Francisco Borrás Atiénzar.

Vicedecano de investigaciones Fac. Contabilidad y Finanzas. Universidad de La Habana. [email protected].

Resumen.

La “sociedad del conocimiento” se reconoce en la actualidad como uno de los términos más novedosos y aceptados por la comunidad científica, protagonizada, principalmente por las universidades, potenciando resultados en innovación para el beneficio de la sociedad. La expresión de “economía del conocimiento” está muy ligada a esta temática, identificando el capital intelectual y la innovación de las entidades, ya sean con o sin fines de lucro. Valorar el capital intelectual potencia la gestión de las actividades que representan la razón social de las instituciones universitarias: formación, investigación y generación de conocimiento. En Cuba se expanden los servicios que se prestan en las universidades, se desarrollan los conocimientos y sus modos de impartirlos, desplegándose así un sin número de elementos que potencian ventajas competitivas, para la generación de valor, basadas en el capital intelectual, a pesar de ser una organización sin fines de lucro. En el presente trabajo se pretende mostrar de manera muy concreta la investigación realizada en 6 años por el grupo de investigación de capital intelectual de la Facultad de Contabilidad y Finanzas de la Universidad de La Habana integrado por Borrás F., Ruso F. y Campos L. Se enuncian los principales procesos desarrollados y los resultados obtenidos en los diferentes estadios de la investigación, demostrando la utilidad del modelo de valoración e información contable del capital intelectual que se propone. Palabras claves o descriptores : Activos intangibles, Capital intelectual, Valoración Clasificación JEL: I23, M19, M41 Summary The "knowledge society" is now recognized as one of the most innovative and terms accepted by the scientific community, carried mainly by universities, enhancing innovation performance for the benefit of society. The expression "knowledge economy" is closely related to this subject, identifying intellectual capital and innovation of institutions, whether or not for profit. Valuing intellectual capital enhances the management of activities that represent the name of the universities: education, research and knowledge generation. In Cuba expand the services offered in the universities, develop

knowledge and modes of delivery, and deployed a number of elements that enhance competitive advantage for value creation based on intellectual capital, despite be a nonprofit organization. This paper aims to show a very concrete research in six years by the research group of intellectual capital of the Faculty of Accounting and Finance at the University of Havana composed F. Borrás, Russian F. and L. Campos It sets out the main processes developed and the results obtained in the different stages of research, demonstrating the utility pricing model and intellectual capital accounting information is proposed. Keywords or descriptors. Assessment, Intellectual Capital. JEL Classification : I23, M19, M41 Introducción.

El mundo se encuentra inmerso en un proceso de transformación continua, a

todos los niveles: estratégico, estructural, tecnológico, informativo y de

transformación del valor de las organizaciones. A raíz de este desarrollo

surgen infinidades de interrogantes, ¿cómo medir o cuantificar, el valor creado

o destruido por el capital intelectual? El presente trabajo pretende profundizar

en la solución de esta interrogante, aplicando los conocimientos que ya se

tienen sobre el tema, adaptando las soluciones a las características propias del

entorno.

Los resultados que se muestran son producto del trabajo realizado por el grupo

de investigación de la Facultad de Contabilidad y Finanzas, el cual abarca el

estudio del capital intelectual desde el punto de vista contable, su naturaleza

de recurso o activo, las herramientas de valoración existentes a nivel

internacional y su adaptabilidad en las instituciones universitarias cubanas.

En el trabajo se exponen los principales resultados de la aplicación del modelo

en diferentes facultades y momentos, en la universidad de La Habana, para

evidenciar el trabajo con los recursos intangibles en las instituciones

universitarias y su alineación con las estrategias, objetivos y parámetros de

excelencia conocidos nacional e internacionalmente.

En esta investigación se han obtenido otros resultados muy valiosos para las

ciencias contables, financieras, y de dirección, ejemplo de ello son los

siguientes:

Se definen los elementos de capital intelectual que conforman los activos

intangibles de las universidades cubanas.

Se mezcla el criterio de expertos, el estudio empírico y el método de entrevistas

y encuestas, para crear variables, indicadores, criterios de medidas y

herramientas que componen el modelo.

Se diseña el primer modelo de identificación, valoración y exposición contable

del capital intelectual para las universidades cubanas, en correspondencia con

sus características y niveles de excelencia.

Se define como una ventaja competitiva de un centro académico aquello que

está por encima de la media universitaria (1), en cada indicador el resultado

que sobrepase esta media añade valor a la organización por encima de (>1), el

que esté en la media o por debajo de la misma no añade o destruye valor (<1).

Se determinan las partidas contables, acorde a las particularidades de la

contabilidad en Cuba, que inciden en el desarrollo del capital intelectual.

Se propone la exposición de la utilización del capital intelectual en la

contabilidad de las universidades cubanas, a través de un Informe de Capital

Intelectual.

1. Surgimiento del Modelo

El grupo de investigación de capital intelectual de la Facultad de Contabilidad y

Finanzas de la Universidad de la Habana, ha creado un Modelo de

identificación, valoración y exposición contable del Capital Intelectual en la

universidad cubana. Para la creación del modelo se utilizó el método de

expertos y paquetes estadísticos para la selección de variables, indicadores,

criterios de medida y herramientas para la medición de la utilización de los

activos intangibles que componen el capital intelectual de las universidades

cubanas.

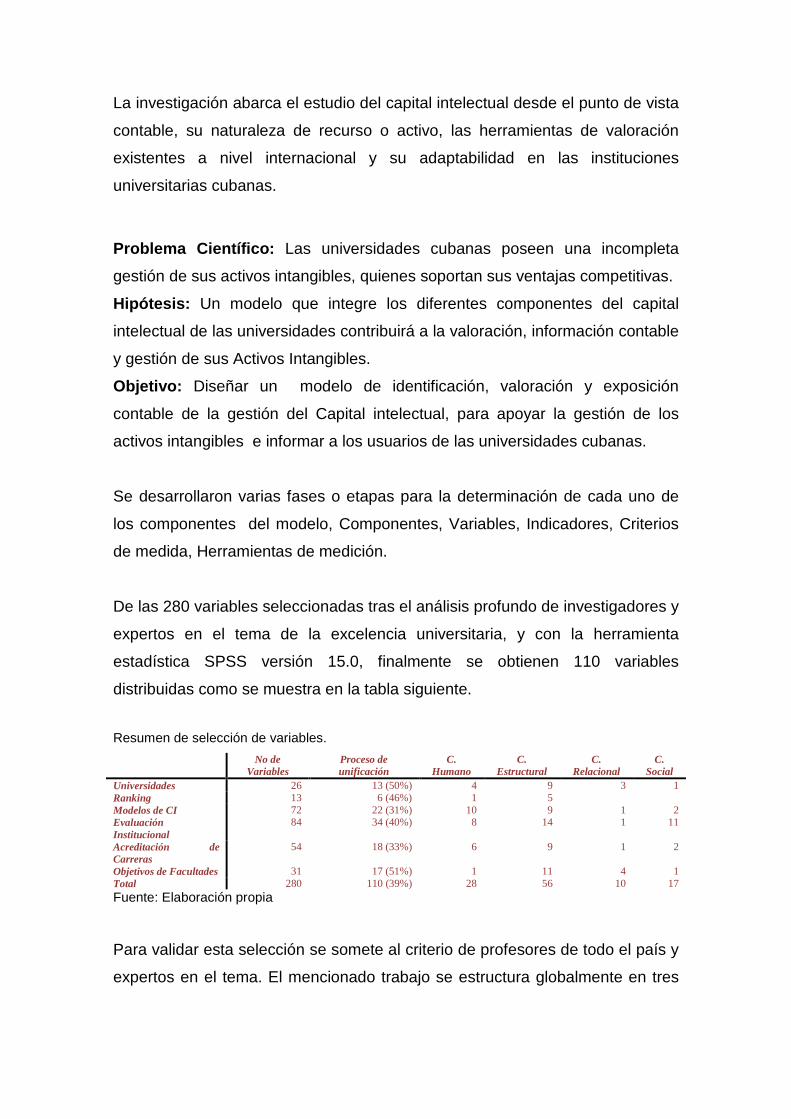

La investigación abarca el estudio del capital intelectual desde el punto de vista

contable, su naturaleza de recurso o activo, las herramientas de valoración

existentes a nivel internacional y su adaptabilidad en las instituciones

universitarias cubanas.

Problema Científico: Las universidades cubanas poseen una incompleta

gestión de sus activos intangibles, quienes soportan sus ventajas competitivas.

Hipótesis: Un modelo que integre los diferentes componentes del capital

intelectual de las universidades contribuirá a la valoración, información contable

y gestión de sus Activos Intangibles.

Objetivo: Diseñar un modelo de identificación, valoración y exposición

contable de la gestión del Capital intelectual, para apoyar la gestión de los

activos intangibles e informar a los usuarios de las universidades cubanas.

Se desarrollaron varias fases o etapas para la determinación de cada uno de

los componentes del modelo, Componentes, Variables, Indicadores, Criterios

de medida, Herramientas de medición.

De las 280 variables seleccionadas tras el análisis profundo de investigadores y

expertos en el tema de la excelencia universitaria, y con la herramienta

estadística SPSS versión 15.0, finalmente se obtienen 110 variables

distribuidas como se muestra en la tabla siguiente.

Resumen de selección de variables.

No de Variables

Proceso de unificación

C. Humano

C. Estructural

C. Relacional

C. Social

Universidades 26 13 (50%) 4 9 3 1 Ranking 13 6 (46%) 1 5 Modelos de CI 72 22 (31%) 10 9 1 2 Evaluación Institucional

84 34 (40%) 8 14 1 11

Acreditación de Carreras

54 18 (33%) 6 9 1 2

Objetivos de Facultades 31 17 (51%) 1 11 4 1 Total 280 110 (39%) 28 56 10 17 Fuente: Elaboración propia

Para validar esta selección se somete al criterio de profesores de todo el país y

expertos en el tema. El mencionado trabajo se estructura globalmente en tres

acciones fundamentales, Entrevistas a expertos del tema, Encuestas a

profesores del país y Encuestas a profesores de la Ciudad Habana.

Se llega a 20 variables, como resultado de la 3era fase, que son puestas a

consideración de los encuestados (182). De las 20 variables presentadas son

seleccionadas 16, tras combinar los criterios de la Fase 4.

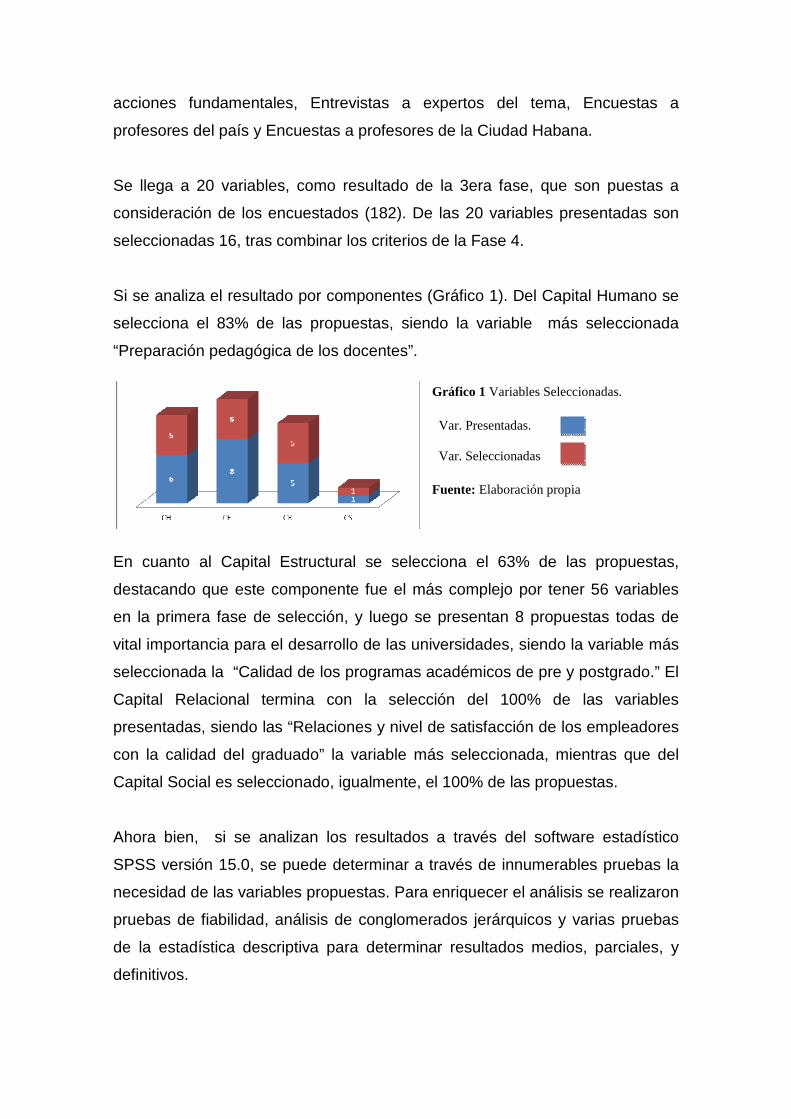

Si se analiza el resultado por componentes (Gráfico 1). Del Capital Humano se

selecciona el 83% de las propuestas, siendo la variable más seleccionada

“Preparación pedagógica de los docentes”.

Gráfico 1 Variables Seleccionadas. Var. Presentadas. Var. Seleccionadas Fuente: Elaboración propia

En cuanto al Capital Estructural se selecciona el 63% de las propuestas,

destacando que este componente fue el más complejo por tener 56 variables

en la primera fase de selección, y luego se presentan 8 propuestas todas de

vital importancia para el desarrollo de las universidades, siendo la variable más

seleccionada la “Calidad de los programas académicos de pre y postgrado.” El

Capital Relacional termina con la selección del 100% de las variables

presentadas, siendo las “Relaciones y nivel de satisfacción de los empleadores

con la calidad del graduado” la variable más seleccionada, mientras que del

Capital Social es seleccionado, igualmente, el 100% de las propuestas.

Ahora bien, si se analizan los resultados a través del software estadístico

SPSS versión 15.0, se puede determinar a través de innumerables pruebas la

necesidad de las variables propuestas. Para enriquecer el análisis se realizaron

pruebas de fiabilidad, análisis de conglomerados jerárquicos y varias pruebas

de la estadística descriptiva para determinar resultados medios, parciales, y

definitivos.

Con las pruebas de fiabilidad se trata de cuantificar el error total cometido por

la investigación distinguiendo, según los casos, errores debidos al muestreo,

errores ajenos al mismo, como pueden ser errores de cobertura, de

codificación. Por tanto, por validez se entiende sin errores o al menos con

errores medibles. El resultado de esta prueba señala que de 182 encuestas

aplicadas para 20 variables se determina un Alpha de 0.9351, donde se puede

apreciar que el nivel de error es de aproximadamente en 6%, muy cercano al

planificado de 5%.

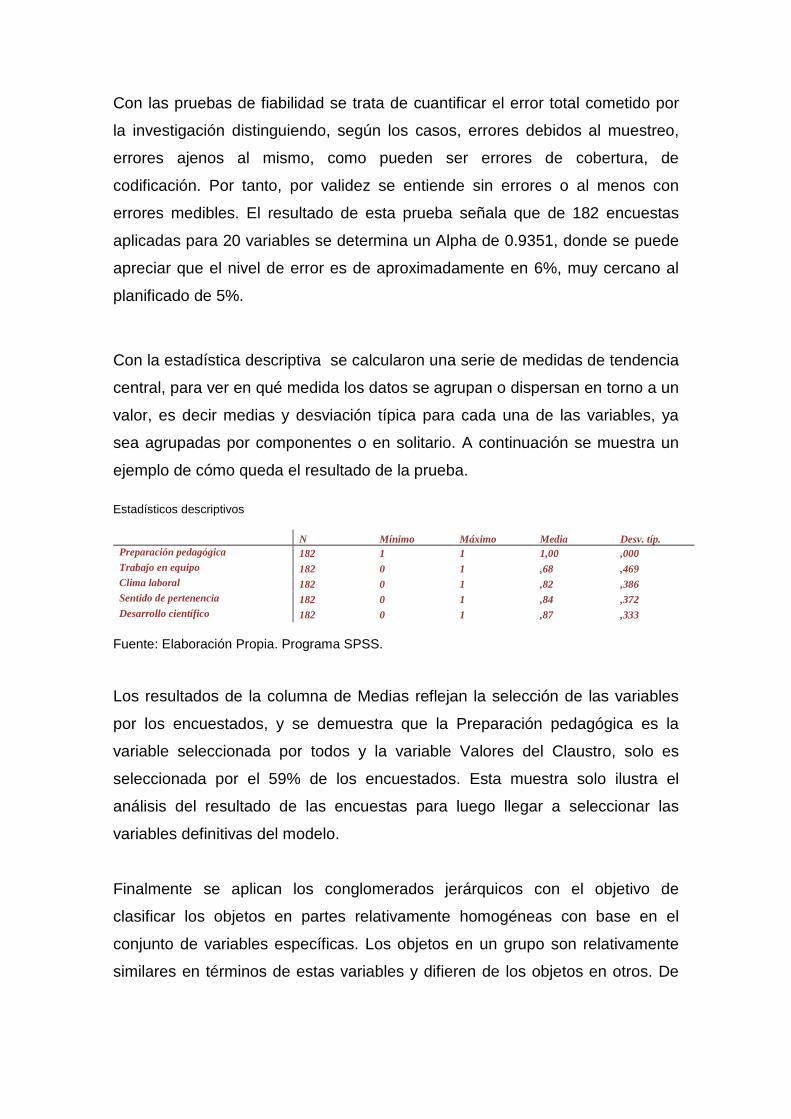

Con la estadística descriptiva se calcularon una serie de medidas de tendencia

central, para ver en qué medida los datos se agrupan o dispersan en torno a un

valor, es decir medias y desviación típica para cada una de las variables, ya

sea agrupadas por componentes o en solitario. A continuación se muestra un

ejemplo de cómo queda el resultado de la prueba.

Estadísticos descriptivos

N Mínimo Máximo Media Desv. típ. Preparación pedagógica 182 1 1 1,00 ,000 Trabajo en equipo 182 0 1 ,68 ,469 Clima laboral 182 0 1 ,82 ,386 Sentido de pertenencia 182 0 1 ,84 ,372 Desarrollo científico 182 0 1 ,87 ,333

Fuente: Elaboración Propia. Programa SPSS.

Los resultados de la columna de Medias reflejan la selección de las variables

por los encuestados, y se demuestra que la Preparación pedagógica es la

variable seleccionada por todos y la variable Valores del Claustro, solo es

seleccionada por el 59% de los encuestados. Esta muestra solo ilustra el

análisis del resultado de las encuestas para luego llegar a seleccionar las

variables definitivas del modelo.

Finalmente se aplican los conglomerados jerárquicos con el objetivo de

clasificar los objetos en partes relativamente homogéneas con base en el

conjunto de variables específicas. Los objetos en un grupo son relativamente

similares en términos de estas variables y difieren de los objetos en otros. De

esta manera, lo que hace es reducir el número de objetos, no el número de

variables, al reunirlos en un número de grupos mucho menor.

El análisis de conglomerados demuestra la agrupación de las medianas y las

variables en grupos que garantizan la correlación de las mismas, por ejemplo

de las 182 encuestas, se agrupan en 2 conglomerados y se definen cuando se

entrelazan, ejemplo la 180 con la 181 en la iteración 165 es decir son

verdaderamente distantes, en cambio la encuesta 176 se relaciona con la 177

en la 5 iteración es decir sus resultados son similares y la dispersión de la

información entre estas no es tan marcado.

Al procesar los resultados de la encuesta, se procede a realizar la unión de los

criterios analizados (Nacionales, Internacionales, Profesores encuestados).

Las variables de mayor protagonismo en la combinación realizada, son

“calidad de los programas académicos de pre y postgrado.”, la “desarrollo y

utilización de las TICs.” y “preparación y experiencia profesional y científica de

los docentes”, las únicas presentes en los tres parámetros analizados, todas

pertenecientes al Capital Estructural. Mientras que de los capitales Humano,

Relacional y Social, existe una marcada diversidad de criterio en cuanto a la

importancia que se le puede dar a un elemento para ser considerado en la

evaluación de la excelencia del servicio educacional, por lo que no coinciden

ningunas de las propuestas en los tres elementos a la vez.

Si se analiza la presencia de variables coincidentes en los parámetros

nacionales e internacionales en el Capital Humano la variable “sistema de

comunicación”, es mencionada en ambos grupos. En el Capital Estructural la

variable propuesta “pertinencia y relevancia de la investigación científica” tienen

en ambos grupos 7 elementos que se refieren a este término, al igual que

“calidad de los programas académicos de pre y postgrado.” En cuanto al

Capital Social y Relacional los criterios no son similares pues en los parámetros

internacionales son muy importante las relaciones con clientes, proveedores y

organizaciones de la administración y otras empresas que garantizan la gestión

económico financiera de las universidades, sin olvidar las relaciones con otras

universidades o entidades científicas, pero no resaltan el impacto que puede

tener la universidad en la sociedad con la misma relevancia que se hace en

Cuba.

En cuanto a los criterios de los encuestados, como se puede observar en el

gráfico la dispersión es mayor en cada respuesta con respecto a los

parámetros antes analizados. Resaltando que si han considerado que muchas

son importantes, aunque no con el mismo énfasis con que se tratan en los

otros elementos analizados.

Gráfico 2 Resultados de la selección de

variables.

Parámetros Nacionales

Parámetros Internacionales

Criterio de Encuestas

Fuente: Elaboración propia

Es necesario distinguir que los expertos han seleccionado la mayoría de las

variables que mejor representadas se encuentran en los parámetros

nacionales, esto resulta del trabajo de los profesionales de la educación

superior cubana por lograr la excelencia del servicio y uno de los mecanismos

que se utiliza para evaluar la calidad del mismo, son los parámetros nacionales

que se han referenciado en este estudio.

Resumen de variables seleccionadas.

Fuente: Elaboración propia.

Capital Humano Capital Estructural Capital Social Capital Relacional 1- Clima Laboral 1- Preparación y experiencia

profesional y científica de los docentes.

1- Impacto social de la actividad universitaria.

1- Relaciones intrauniversitaria.

2- Trabajo en equipo 2- Desarrollo del modelo del profesional de las carreras universitarias.

2- Comunicación Local.

2- Relaciones con instituciones académicas nacionales.

3- Preparación Pedagógica de los docentes.

3- Desarrollo y utilización de las TICS.

3- Desarrollo cultural en las comunidades.

3- Relaciones con instituciones académicas extranjeras.

4- Sentido de pertenencia.

4- Respaldo bibliográfico.

4- Formación de valores.

4- Relaciones con instituciones científicas y profesionales del entorno nacional.

5- Capacidad de Desarrollo Científico-técnico e innovación.

5- Calidad de los Programas de Pre y Postgrado.

5- Gestión medioambiental.

5- Relaciones y nivel de satisfacción de los empleadores con la calidad del graduado.

Una vez seleccionadas las variables, se presenta una serie de indicadores, a

través de una encuesta con un conjunto de indicadores, para ser seleccionados

aquellos que respondan a las características que encierra cada uno de ellos.

Para ser medidos estos indicadores se utilizarán criterios de medidas y

herramientas. Los criterios de medidas se establecerán con valores medios

obtenidos a través de datos estadísticos o tendencias de valores de

conocimiento nacional e internacional.

Los resultados que sobrepasen

dichas medias son considerados

como elementos que potencian la

creación de ventajas competitivas

en los centros educacionales.

Aquellos que se acerquen o

igualen el valor medio reflejarán

las deficiencias que se presentan en la utilización de los recursos intangibles

que garantizan la calidad y la excelencia de la organización.

Para la medición de estos criterios existe una gran variedad de herramientas

como: encuestas, datos estadísticos, entrevistas, promedio del sector y

resultados de procesos estructurados de valoración de la calidad, que

dependen del centro educacional donde se pretenda implementar esta

propuesta.

Tras la definición de variables e indicadores se procede a la ponderación de los

indicadores, las variables, los componentes

dentro del capital intelectual por el criterio

de expertos. Este proceso consiste en

definir un nivel de importancia que le

otorguen los expertos a cada indicador,

variable y componente.

Luego de ofrecer valor cualitativo al intangible se vincula este resultado de

eficiencia con los recursos financieros que lo relacionan con la organización. En

este punto se necesita seleccionar los principales registros contables que

Gráfico 4. Ponderación de elementos. Fuente Elaboración propia

Gráfico 3. Elementos del modelo. Fuente Elaboración propia

representen todos los desembolsos e inversiones efectuadas en un período

determinado, que estén vinculados directamente con el desarrollo de los

elementos conformantes del capital intelectual.

Al culminar con la selección de variables, indicadores, escalas de medición,

herramientas de valoración y términos contables relacionados con el capital

intelectual, se puede aplicar el modelo, tomando los valores reales de un

período y estos son plasmados en un informe. A continuación se muestran las

Bases Metodológicas para la medición y exposición contable del capital

intelectual en las organizaciones cubanas.

Imagen 1. Bases Metodológicas para la medición y exposición contable del capital intelectual en las

organizaciones cubanas.

Fuente: Grupo de Investigación de Capital intelectual. Facultad de Contabilidad y Finanzas, UH.

2. Aplicaciones realizadas.

Esta investigación produjo la creación de un proyecto de investigación de la

Facultad de Contabilidad y Finanzas, la creación de convenios de colaboración

entre universidades cubanas y españolas, 6 tesis de licenciatura, 1 tesis de

maestría, 1 premio Universidad, 10 premios Relevantes en eventos científicos,

4 provinciales, 1 nacional. Produjo además 8 artículos, 3 en revistas extranjeras

indexadas en bases de datos de alto impacto.

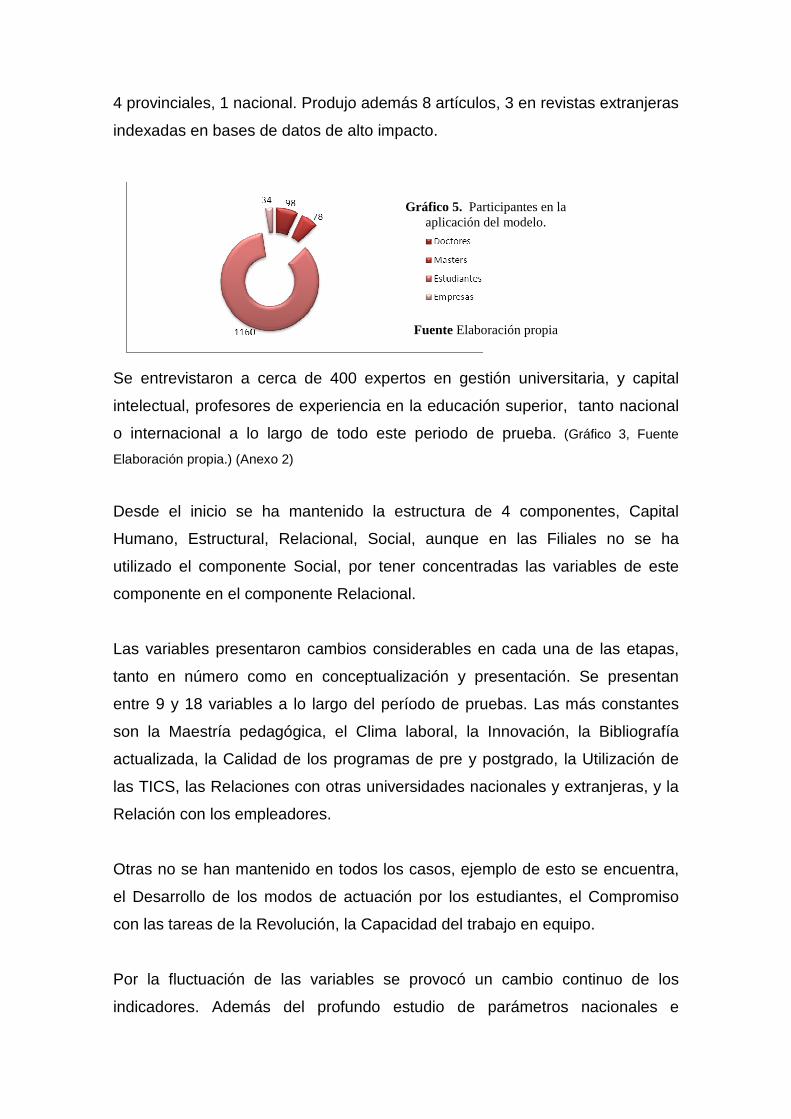

Se entrevistaron a cerca de 400 expertos en gestión universitaria, y capital

intelectual, profesores de experiencia en la educación superior, tanto nacional

o internacional a lo largo de todo este periodo de prueba. (Gráfico 3, Fuente

Elaboración propia.) (Anexo 2)

Desde el inicio se ha mantenido la estructura de 4 componentes, Capital

Humano, Estructural, Relacional, Social, aunque en las Filiales no se ha

utilizado el componente Social, por tener concentradas las variables de este

componente en el componente Relacional.

Las variables presentaron cambios considerables en cada una de las etapas,

tanto en número como en conceptualización y presentación. Se presentan

entre 9 y 18 variables a lo largo del período de pruebas. Las más constantes

son la Maestría pedagógica, el Clima laboral, la Innovación, la Bibliografía

actualizada, la Calidad de los programas de pre y postgrado, la Utilización de

las TICS, las Relaciones con otras universidades nacionales y extranjeras, y la

Relación con los empleadores.

Otras no se han mantenido en todos los casos, ejemplo de esto se encuentra,

el Desarrollo de los modos de actuación por los estudiantes, el Compromiso

con las tareas de la Revolución, la Capacidad del trabajo en equipo.

Por la fluctuación de las variables se provocó un cambio continuo de los

indicadores. Además del profundo estudio de parámetros nacionales e

Gráfico 5. Participantes en la aplicación del modelo.

Fuente Elaboración propia

internacionales lo que ocasionó que surgieran nuevos indicadores acordes a

las características de la universidad cubana, aunque se pudo comprobar que

un modelo muy extenso no funciona como herramienta efectiva en la toma de

decisiones, por lo que se propone, finalmente, uno mucho más factible.

Los criterios de medida se fueron perfeccionando, primeramente se utilizó el

promedio histórico de las facultades, luego se incorporó valores medios de la

universidad, sobre todo indicadores de investigación y postgrado. Finalmente

se adquiere información del Ministerio de Educación Superior y se establecen

criterios acordes a la creación de un modelo para todas las universidades

cubanas.

Las herramientas siempre fueron estadísticas, encuestas y entrevistas. Las

encuestas se fueron perfeccionando en cada aplicación, al igual que su

procesamiento. Las entrevistas se perfeccionaron en igual medida aunque el

objetivo es llegar a tener la menor cantidad de encuestas y entrevistas sino

datos estadísticos, que proporcionen facilidad para llegar al resultado que se

brinda en el modelo.

Como último elemento del modelo se encuentran las partidas monetarias que

desde el inicio de la investigación la información de las mismas y su contenido

no respondían a lo que el modelo requería. En el año 2010 el sistema de

información contable se perfeccionó y se pudo contar con información tangible

para elementos intangibles.

La investigación se ha realizado en la Facultad de Contabilidad y Finanzas

(Años 2008, 2009, y 2010), la carrera de Contabilidad y Finanzas de las Sedes

Universitarias Municipales de los municipios Cerro, Cotorro y Habana del Este.

(Año 2009), la Filial 4 10 de Octubre en 2010, en las Facultades de Química,

Matemática-Computación, Física, Artes y Letras y Geografía, (Año 2011),

todas de la Universidad de la Habana y en el año 2011 se aplicó en la

Universidad de las Ciencias Pedagógicas, la carrera de Economía.

3. Discusión de los resultados en la toma de decisi ones de las

organizaciones universitarias.

En el período de elaboración del modelo se realizaron varias pruebas, como ya

se ha mencionado, que arrojaron resultados de alta significación para la toma

de decisiones de las facultades, tomadas como ejemplo. A continuación se

procede a ilustrar los principales resultados de las aplicaciones. (Anexo 3)

El análisis puede realizarse de disímiles aristas, aunque en ocasiones resulte

mucho más interesante detallar los resultados, se propone reconocer los

resultados más significativos, tantos los positivos como los negativos, por

variables en cada componente, resaltando el indicador que influye directamente

en la variable.

En el Capital Humano la variable con mejor resultado es la capacidad de

trabajo en equipo , esto se debe al número de libros publicados con respecto

a la media universitaria.

Otras de las variables con muy

buenos resultados en este

componente es la maestría

pedagógica , esto se debe

especialmente a la satisfacción

de los estudiantes con el

claustro. El resultado positivo

de esta variable se mantiene

estable en todos los centros e igualmente no varían los bajos resultados de la

variable innovación y desarrollo científico profesional , es decir, se alcanzan

valores similares en todas las aplicaciones, principalmente por la poca

producción científica existente en la universidad. Sin embargo, se muestran

resultados dispares y distantes, con las restantes variables del componente

debido fundamentalmente a que cada aplicación responde a las características

específicas del centro donde se trabajó.

Gráfico 6 Resultados Capital Humano

Fuente : Elaboración Propia

La maestría pedagógica representada en el parámetro de Acreditación de

carreras, la cual puntualiza en; calidad de las maestrías pedagógicas,

capacidad de los profesores doctores, máster y especialistas, para el trabajo

profesional y de investigación científica y categoría docente de los profesores.

La mencionada comparación nos hace reflexionar sobre la identificación del

modelo con los parámetros de excelencia universitaria nacional y es un punto

de alerta para la dirección de las facultades, por el que tomar nuevas

estrategias u objetivos.

Por otro lado la variable innovación y desarrollo científico-profesional , se

relaciona con en el parámetro Acreditación de carreras, como la capacitación

político-ideológica y científico-tecnológica de los profesores que los prepara

como excelentes educadores, la calidad de las maestrías pedagógicas y la

capacidad de los profesores doctores, máster y especialistas, para el trabajo

profesional y de investigación científica.

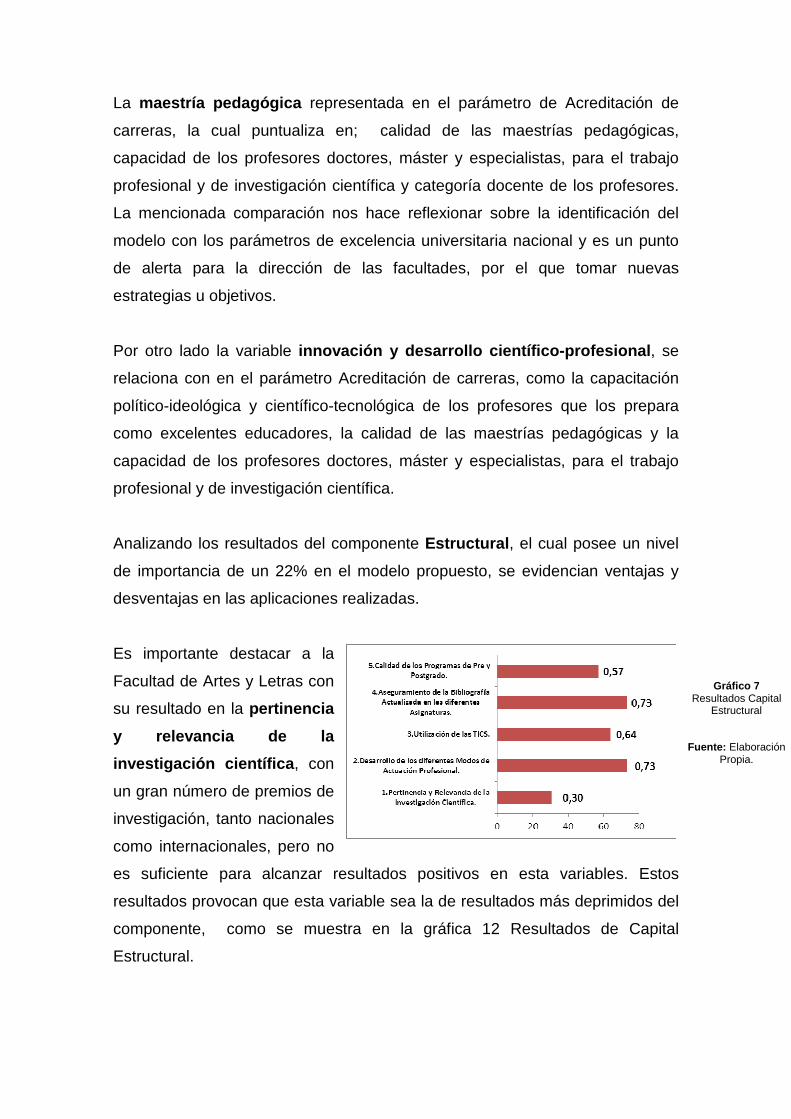

Analizando los resultados del componente Estructural , el cual posee un nivel

de importancia de un 22% en el modelo propuesto, se evidencian ventajas y

desventajas en las aplicaciones realizadas.

Es importante destacar a la

Facultad de Artes y Letras con

su resultado en la pertinencia

y relevancia de la

investigación científica , con

un gran número de premios de

investigación, tanto nacionales

como internacionales, pero no

es suficiente para alcanzar resultados positivos en esta variables. Estos

resultados provocan que esta variable sea la de resultados más deprimidos del

componente, como se muestra en la gráfica 12 Resultados de Capital

Estructural.

Gráfico 7 Resultados Capital

Estructural

Fuente: Elaboración Propia.

La calidad de los programas de pre y post grado es la variable de mayor

nivel de importancia otorgada por los expertos, y los resultados se ajustan a los

parámetros de acreditación e inspección de estos programas de estudio,

aunque las variables de mejor resultado son el aseguramiento bibliográfico y

el desarrollo de los diferentes modos de actuación . De este análisis se

desprende que probablemente se estén destinando recursos humanos e

intelectuales para el desarrollo de elementos que son importantes pero no tan

determinantes para lograr la excelencia de la enseñanza universitaria, como los

programas de estudio, tal y como se determinó en la investigación.

El desarrollo de los diferentes modos de actuación pro fesional , es

evaluado en la Evaluación institucional, como dominio de los modos de

actuación profesional de los egresados. También está presente esta variable

en la Acreditación de carreras, como dominio de los modos de actuación

profesional por parte de los estudiantes que culminan sus estudios. Esta

variable además de tener un resultado positivo, se encuentra en más de un

parámetro, lo cual muestra que en este sentido se está trabajando acorde a los

estándares de calidad nacional e internacional.

Otra variable con buenos resultados fue el aseguramiento de la bibliografía

actualizada en las diferentes asignaturas , estando presente en los aspectos

que mide la Evaluación institucional. Sin el resultado de la variable pertinencia

y relevancia de la investigación científica , se considera la más importante

por los distintos parámetros que conllevan a la excelencia, por lo cual se puede

delimitar una debilidad de las facultades participantes en la investigación, lo

cual puede tener varias lecturas entre ellas que no se gestionen correctamente

los recursos intangibles, otra pudiera ser que no se conozca esta debilidad y

por último que no se destinan recursos financieros a elementos que son

realmente necesarios.

En cuanto al Capital Relacional sucede algo interesante, la mayoría de los

encuestados no le dan importancia a las relaciones interinstitucionales y con

universidades nacionales y extranjeras, aunque los resultados son

significativos, sobre todo en las relaciones con centros de investigación y

universidades extranjeras de alto impacto científico.

Un ejemplo de esto se evidencia en la gráfica que se presenta, donde se

muestra que los resultados más bajos son las relaciones con universidades ,

y en algunas facultades se poseen los resultados más significativos, donde sus

profesores afirman que no son imprescindibles tales relaciones, y por el

contrario se trabaja en función

de enriquecer estos resultados.

Este componente posee en

todas las aplicaciones los

resultados bajos, lo que demuestra la falsa creencia del claustro, de que puede

ser incensario tener relaciones de investigación y laborales con otras

universidades y centros de investigación, totalmente contrapuesto al nivel de

importancia que se le otorgó al componente, 24%.

En lo referido al Capital Relacional, la variable relaciones intrauniversitarias ,

se reconoce como uno de los elementos de excelencia de las universidades a

nivel internacional, donde se resalta la colaboración con otros grupos de

investigación y el resultado de esta colaboración. En este componente las

relaciones con universidades nacionales y extranjer as, no tiene resultados

positivos, y esto está en contraposición con las estrategias universitarias,

siendo estas relaciones de gran importancia también en parámetros como la

Acreditación de carreras y los Objetivos trazados por las diferentes facultades.

Finalmente el componente Capital Social tiene resultados muy alentadores, y

acordes con las estrategias universitarias del país (0.82 de eficiencia de

utilización). El mejor resultado lo muestran las facultades por los artículos y

patentes creados con impacto en la sociedad y por la cantidad de líneas de

investigación que potencia para el beneficio de la sociedad.

Gráfico 8 Resultados Capital Relacional

Fuente: Elaboración Propia.

Lo antes planteado tiene su significación económica y es el último fin u objetivo

de la propuesta, demostrar cómo se ha destruido valor y desperdiciado los

recursos económicos puestos en función del desarrollo universitario.

En la siguiente tabla se puede apreciar los altos montos de recursos

monetarios que se destinan a tales fines y el nivel de efectividad con que se

utilizan.

Resumen de Resultados Parte 1

Fuente: Elaboración Propia

Resumen de Resultados Parte 2

Fuente: Elaboración Propia

En todos los casos no se ha añadido valor a las inversiones realizadas en el

capital intelectual de las facultades. Este elemento es otro avance que muestra

el modelo a la dirección universitaria tanto en el ámbito de la gestión y

dirección, como en la gestión económica. Es importante destacar que ninguna

de las aplicaciones realizadas se sobre pasa el valor de 1 por lo que no se

desarrolla una eficiente utilización del capital intelectual que se posee.

Para mostrar los resultados de las aplicaciones se confecciona un Informe de

Capital Intelectual, que incluye los resultados cualitativos con los cuantitativos,

que representan la inversión realizada por cada centro para el desarrollo de su

2008 2009 2009 2009 2009 2010

Coefic.eficien. 0.57 0.42 0.42 0.46 0.60 0.60

Inversión CI $ 722.079,27 $ 31.864,00 $ 26.137,20 $ 660.224,00 $ 1.109.010,36 $ 1.320.716,28

Eficiencia $ 417.086,77 $ 13.685,98 $ 10.999,85 $ 305.280,94 $ 674.195,60 $ 800.418,05

2011 2011 2011 2011 2011 2011 2011

Coefic.eficien. 0.48 0.87 0.76 0.86 0.57 0.79 0.72

Inversión CI $ 185.995,10 $ 1.226.136,36 $ 852.277,66 $ 419.806,50 $ 849.522,19 $ 690.622,01 $ 113.043,02

Eficiencia $ 90.054,99 $ 1.066.701,96 $ 648.259,02 $ 362.097,28 $ 487.267,41 $ 546.284,15 $ 82.452,85

capital intelectual. A continuación se muestra la estructura de dicho informe,

como otra de las ventajas de la herramienta de dirección que se propone.

Se propone la siguiente estructura del Informe de Capital Intelectual:

• Hoja de presentación.

• Introducción del informe: donde se incluye, centro educacional al que

pertenece el mencionado informe, elementos estratégicos propios y de

carácter nacional e internacional que dependen directamente del

desarrollo del capital intelectual.

• Resultado de la aplicación del modelo para medir e informar el capital

intelectual del centro en el período que se analiza.

• Presentación y análisis de los resultados.

• Comparación de los resultados con períodos anteriores.

• Fecha de elaboración del informe.

Se puede considerar por algunos que los resultados tienen un alto nivel de

subjetividad, pues un individuo puede dar, en diferentes ocasiones, disímiles

respuestas a una misma pregunta. Igualmente pudiera considerarse que las

respuestas varían en cada una de las ramas de la ciencia, pero no es así.

Generalmente no se conocían de estos resultados, sino solo elementos

aislados que se proporcionan en ocasiones cuando se producía una inspección

o acreditación de un programa de estudio, tanto de pregrado como de

postgrado. Anteriormente no se contaba con una herramienta que demostrara

la eficiencia con que se utilizan los recursos intangibles del conocimiento que

se poseen.

4. Consideraciones finales.

Todos estos elementos resaltan, las señales de alarma para las direcciones

universitarias. Se necesita un pensamiento a todas estas situaciones, tanto las

positivas para mantenerlas, como las negativas para eliminarlas. Si a este

análisis se le añade que en ninguno de los casos se ha añadido valor

económico con relación a las inversiones para el desarrollo de la institución

docente o investigadora, es aún más necesaria la información que brinda el

modelo. El modelo pretende resaltar todo aquello que destaca a la universidad

y los puntos débiles que posee para lograr cumplir sus objetivos estratégicos.

Las aplicaciones del modelo han demostrado la factibilidad del mismo, tanto

operativamente, como para la futura toma de decisiones de las organizaciones.

Este resumen solo evidencia la necesidad de la universidad cubana de tener

una herramienta que provee de información a la dirección universitaria, para la

futura toma de decisiones y gestionar el conocimiento o capital intelectual, y

así desarrollar ventajas competitivas que den lugar a ingresos futuros.

La universidad cubana tiene mucho que hacer aún para optimizar todo el

capital intelectual que posee, con este modelo puede determinar para cada

facultad los elementos que laceran la utilización eficiente del conocimiento de

sus integrantes, al igual que sus ventajas competitivas, ambos elementos son

esenciales para la toma de decisiones ya sea para el perfeccionamiento de

estrategias como para la creación de nuevos objetivos a cumplir.

Bibliografía

Referencias bibliográficas.

Amat, O., Perramon, J., & Oliveras, E. (s.f.). La contabilidad creativa. Universidad Pompeu, Fabra.

Azofra, P., & De Miguel., A. (1992). “Teoría financiera de la agencia, endeudamiento y estructura de propiedad”. Revista Europea de Dirección y Economía de Empresa. Vol. 1 (2) ., 135.

Borrás, F., Ruso , F., & Campos, L. (2011). BASES CONCEPTUALES PARA UN MODELO CUBANO DE MEDICIÓN E INFORMACIÓN CONTABLE DEL CAPITAL INTELECTUAL. COFIN HABANA.

Borrás, F., Ruso, F., & Campos , L. (Marzo, 2011.). Bases conceptuales para un modelo de valoración e información contable del capital intelectual en organizaciones cubanas. Revista UNAULA. Universidad, Medellín, Colombia. Bases de dato internacional. Biblioteca y Enciclopedia Virtual de las Ciencias Sociales (EUMED) y Reserarch Papers in Economics (RePEc).

Borrás, F., Ruso, F., & Campos, L. (2011, febrero). “Valoración del Capital Intelectual: propuestas y retos”,. Congreso Internacional “Encuentro bicentenario”. Valladolid, España.

Brealey, R., Myers, S., & Allen, F. (2008). “Principles of Corporate Finance”. International Edition: Mc Graw Gill.

Bueno, D. E. (27 de Octubre de 2010). Entrevista realizada en la Universidad Autónoma de Madrid. (L. C. Frida Ruso, Entrevistador)

Bueno, E. ( 2005). Génesis, evolución y concepto de Capital Intelectual: enfoques y modelos principales. Revista Capital Intelectual, o 1, 4to trimestre, 8-19.

Cañibano, L., García Meca, E., García Osma, B., & Gisbert Clemente, A. (2008). “Los intangibles en la regulación contable”. . Asociación Española de Contabilidad y administración de empresas (AECA). ISBN: 978-84-96648-23-4.

Cañibano, L., & Sanchez, M. (2004). “Medición, gestión e información de intangibles: lo más nuevo”. Barcelona: Deusto.

Cañibano, L., & Sanchez, P. (2004). “Lectura sobre intangibles y Capital Intelectual.”. Asociación Española de Contabilidad y administración de empresas (AECA). Meritum, E*Know- Net. ISBN:84-89959-80-3.

Dent, J. (1990). “Strategy organization and control: some possibilities for accounting research”,. Accounting, Organization and Society, (15)., 3.

Edvinsson, L., & Malone, O. (1999). “El Capital Intelectual. Cómo identificar y calcular el valor de los recursos intangibles de su empresa”. Ediciones Gestión 2000.

Eisenhardt, M., & Martín , A. (2000). “Dynamic capabilities: what are they?” . Strategic Management Journal, 821, 1105.

Fuentes, I. (2003). Principios de contabilidad generalmente acptados C8 y la Norma Internacional de Contabilida No 38. Puebla: Universidad de la Américas.

Gitman, L. (2003). “Fundamentos de administración financiera”. México: Mc Graw Gill.

Grant, M. F. (1991). “The Resource-based Theory of Competitive Advantaje: Implications for Strategy formulation”. . California Management Review 33, 114-135.

Hernández, M. O., Prieto Moreno, B., Santidrian Arroyo, A., & Diez Esteban, J. (2010). ESTADO ACTUAL DEL CAPITAL INTELECTUAL EN LAS EMPRESAS DE CASTILLA Y LEÓN. Burgos, Castilla y León, España.: Universidad de Burgos.

Hormiga Pérez, E. Batista Canino, R. Sánchez Medina, A. (2006). “El Capital intelectual en las empresas de nueva creación. Influencia de los activos intangibles en el éxito empresarial.” Premio FYDE- Caja Canarias. Consejería de Economía y Hacienda. Publicación de temas empresariales.

Horváth, P., & Moeller, K. (2004). “La transformación de intangibles en valor”. Contabilidad y Dirección. Medición, Control y Gestión de los Intangibles. Deusto.

Infante, J. (20 de Mayo de 2009). Capital Intelectual en la actualidad. (D. F. Borrás, & F. Ruso Armada, Entrevistadores)

Marshall, A. (1890). Principio de Economía . London.: Mac. Millán and Co. . Marx, K. (1959, Reimpresión 1995). El Capital. Tomo I. Fondo de cultura Económica. Nevado Peña, D, López, V. (1999) “El control de gestión renovado. Factor humano y

nuevos instrumentos de gestión empresarial”. Asociación Española de Contabilidad y administración de empresas (AECA). ISBN: 84-89959-20-X.

Nevado, D., & López, V. (2002). “El Capital intelectual: valoración y medición. Modelos, informes, desarrollo y aplicaciones”. Madrid:: Prentice - Hall.

Nevado Peña, D. López Ruiz, V (2003) “Un modelo estocástico para estimar, determinar, predecir y gestionar el capital intelectual de una empresa.” Universidad de Castilla-La Mancha. AECA CADIZ 2003

Nevado Peña, D, López, V. (2006.) “Gestione y controle el valor integral de su empresa. Análisis Integral: modelos, informes financieros y capital intelectual para rediseñar la estrategia. Desarrollo de un caso real” Madrid. 242 pp. ISBN: 84-7978-740-6

Nonaka., I. (1991). “The knowledge creating company”,. Harvard Business Review, November/December, 96-104.

Ochoa, M. P. (2010). “ Estado actual de los modelos de capital intelectual y su impacto en la creación de valor en las empresas de Castilla y León.”. Revista de Investigación Económica y Social de Castilla y León.

Palomo González, M, (2008) “La evaluación de los activos intangibles.” Parte 1y 2, Ingeniería Industrial. FCQ, UANL.

Reyes, M. (2002). “Teoría y práctica de la estructura financiera empresarial y la eficiencia económica. El caso Cuba”.,. Universidad de La Habana.: Tesis de doctorado inédita.

Rivero, D. (2009). “Modelo conceptual de medición del Capital Intelectual y un procedimiento para su implementación. Caso hotelero”.Tesis de doctorado inédita, . Universidad de Matanzas “Camilo Cienfuegos”, Matanzas, Cuba. .

Rivero, D., & Vega, V. (2007). “La medición del capital intelectual en las universidades. Un modelo para potenciar su aportación a la sociedad.”. Matanzas: Universidad de Matanzas.

Ruso, F. (2010). “De la Industria al Conocimiento.”. Revista COFIN HABANA Facultad de Contabilidad y Finanzas. Universidad de la Habana., 1-10.

Santidrián, A. (2003). “Relevancia de los indicadores de rendimiento en la generación e incorporación de conocimiento. Estudio de un caso del sector de automoción” . Burgos: Universidad de Burgos.

Serrano, C. (1 de Marzo de 2010). La contabilidad en la era del conocimiento. Recuperado el 18 de Diciembre de 2010, de (http://www.intangiblecapital.org/index.php/ic/)

Smith, A. (2 de febrero de 2011). Economía política. Economista. Teoría del valor. Teoría de la distribución. Mercantilismo. Valladolid, Valladolid, España.

Song, M., Droge, C., Hanvanich , S., & Calantone., R. (2005). “Marketing and technology resource complementary: an analysis or their interaction in two environmental contexts”. Strategic Management Journal, (26), 259.

Takeuchi, N. (1995). Proceso de creación del Conocimiento. Teece, D. P. (1997). “Dinamic capabilities and strategic Management”,. Strategic

Management Journal, Vol. 18., 509. Viedma, J. M. (Marzo, 2008 Volume 6 Number 1. ISSN 1477-8238). Managing

personal human Capital for professional excellence: an attempt to desing a practical methodology. Journal: Knowledge Management Research and Practice" KMRP. Palgrave Journals Macmillan., p.p.52-61.