EL DINERO Y EL SISTEMA MONETARIO - Clases … · 2010-12-18 · El dinero, concepto, clases y...

11

TEMA XIV

-

Upload

truongkhue -

Category

Documents

-

view

223 -

download

0

Transcript of EL DINERO Y EL SISTEMA MONETARIO - Clases … · 2010-12-18 · El dinero, concepto, clases y...

TEMA XIV

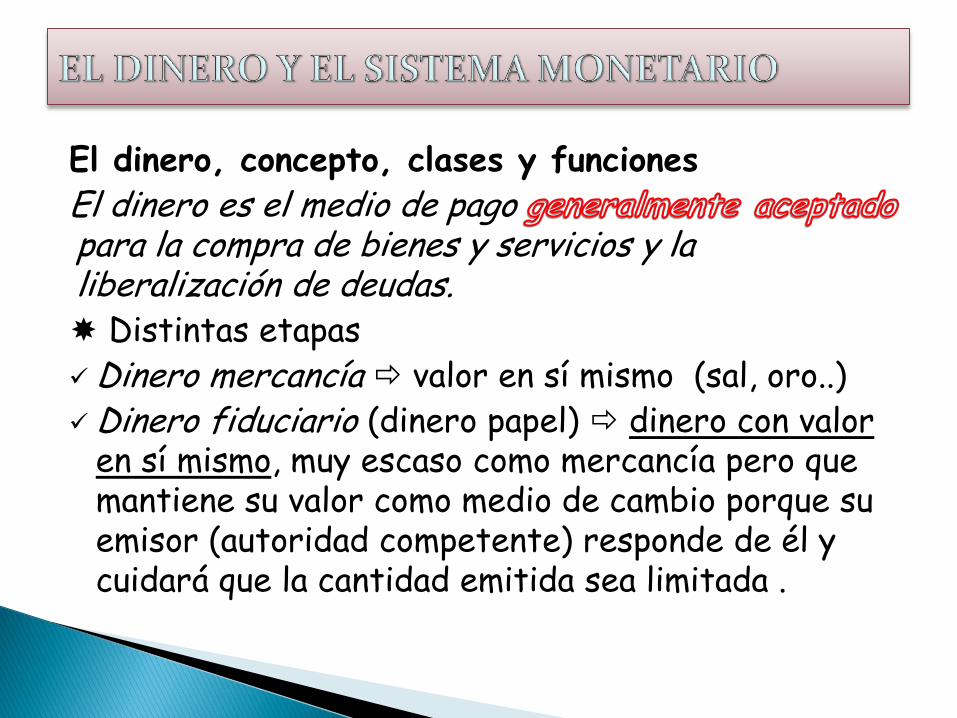

El dinero, concepto, clases y funciones El dinero es el medio de pago para la compra de bienes y servicios y la liberalización de deudas. Distintas etapas

Dinero mercancía valor en sí mismo (sal, oro..) Dinero fiduciario (dinero papel) dinero con valor

en sí mismo, muy escaso como mercancía pero que mantiene su valor como medio de cambio porque su emisor (autoridad competente) responde de él y cuidará que la cantidad emitida sea limitada .

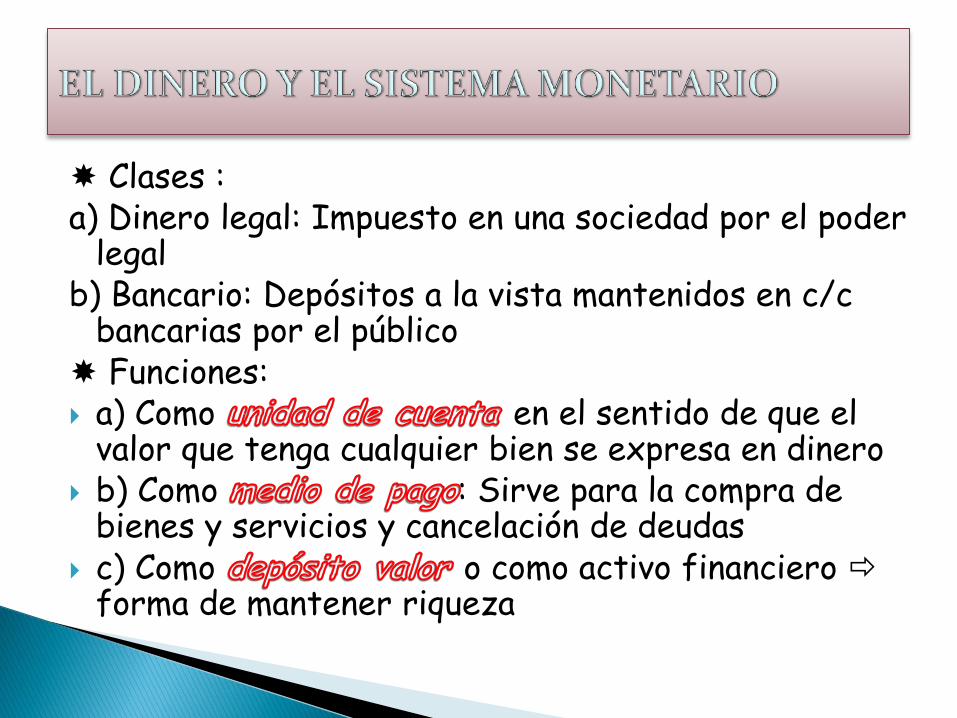

Clases : a) Dinero legal: Impuesto en una sociedad por el poder

legal b) Bancario: Depósitos a la vista mantenidos en c/c

bancarias por el público Funciones: a) Como en el sentido de que el

valor que tenga cualquier bien se expresa en dinero b) Como : Sirve para la compra de

bienes y servicios y cancelación de deudas c) Como o como activo financiero

forma de mantener riqueza

Las formas de mantener riqueza pueden ser en:

Activos reales ( casas , tierras..)

Activos financieros:

Valores Mobiliarios (acciones , obligaciones, Deuda Pública )

Los activos más líquidos son los menos rentables. El dinero es el activo plenamente líquido con nula rentabilidad.

El dinero como depósito valor tiene los siguientes inconvenientes:

- Coste de oportunidad El interés que deja de ganar si en lugar de mantener dinero liquido hubiera comprado otros activos.

- El poder adquisitivo del dinero varía cuando varía el Índice de Precios.

Es el conjunto de instituciones que en una economía tienen capacidad de crear o destruir dinero.

Las instituciones que forman el sistema monetario son:

El Banco central Con capacidad de crear dinero legal.

Los Bancos comerciales Con capacidad de crear el dinero bancario

El más importante es el Banco central (BCE y SBCE y el Banco de España) ya que es la institución básica de control del sistema monetario, este va a controlar la OFERTA MONETARIA (cantidad de dinero en manos del público en una economía en un momento determinado).

Estará formado por los intermediarios financieros Tienen como actividad la canalización del ahorro hacia

la inversión. Los bancos privados tratan de obtener un beneficio

Deberán de tener una estructura que garantice las siguientes tres cosas

1) Tratan de obtener con su función 2) Deben mantener una suficiente para poder

hacer frente a las demandas de los depositantes 3) Característica de Es solvente cuando el

valor de sus activos supera al valor de sus depósitos.

(1) Reservas

Dinero Legal

F.F. Propias :

Capital

C/C Banco C

Reservas

Activos rentables :

F.F. Ajenas

-Créditos y préstamos Depósitos a la vista

-Valores públicos y priv.

Depósitos a plazo

-Otras cuentas

Otras cuentas

Las reservas no tienen ninguna rentabilidad, pero mucha liquidez Como reserva los bancos deben de guardar parte de

sus depósitos en efectivo y en cuenta corriente en el banco Central por dos razones:

a) Para hacer frente a la retirada de depósitos por parte de sus clientes b) Las autoridades monetarias exigen el denominado

o encaje siendo este un porcentaje de sus depósitos. Es fijado por la autoridad monetaria de cada país

100Depositos

Reservas CC

Los Bancos de todos los depósitos recibidos solo mantienen una parte en efectivo para hacer frente a las posibles demandas. Ese efectivo más otra parte que mantienen en el BE constituyen las reservas bancarias.

La otra parte de los depósitos que no se mantienen en reservas la dedican a conceder préstamos. Estos préstamos generarán nuevos depósitos generándose dinero nuevo denominado dinero bancario

Reservas

100 Depósitos 1000

Préstamos 900

-Otras cuentas Otras cuentas

Si suponemos que el préstamo es concedido a una determinada persona que funciona con otro banco ingresándolo allí , este banco actuará de igual forma que el anterior

Reservas

90 Depósitos 900

Préstamos 810

-Otras cuentas Otras cuentas

En estos momentos las 1.000 unidades de dinero legal se han convertido en 1.900 de depósitos más 810 en líquido disponible

El proceso continuará hasta que se preste todo el exceso de reservas

El incremento de depósitos será

AD = Deposito inicial /coeficiente de caja

AD = 1.000/0,1 = 10.000

Si CC =10% una inyección de dinero en el sistema bancario va a suponer diez veces la aportación inicial (1/0,1 = 10) Si el CC= 20% (1/0,2 = 5)

Si CC menos dinero tendrá el banco para prestar y consecuentemente menor creación de dinero bancario.

Coeficiente de caja = 10%

AD = 1.000/0,1 = 10.000

Reserva = 0,1 x 10.000 = 1.000

Préstamo = 9.000

En el proceso de creación de dinero bancario hemos supuesto que todo el mundo quería tener su dinero en forma de dinero bancario. Si suponemos que el público se queda con el 25% en efectivo y el 75% lo mantiene en forma de depósito:

AD = 1.000 / 0,25 + 0,1 = 2.857 en lugar de las 10.000 anteriores.