El Facility Manager como generador de valor para la … · El Facility Manager como generador de...

61

El Facility Manager como generador de valor para la empresa Francisco Luis García Ahumada Dtor. Consultoría Tecnológica IBERDROLA Ingeniería y Consultoría Coordinador del Master de FM de la Salle fga@iberdrolaingeniería.es 13/12/2001/

Transcript of El Facility Manager como generador de valor para la … · El Facility Manager como generador de...

El Facility Manager como generador de valor para la empresa

Francisco Luis García AhumadaDtor. Consultoría Tecnológica

IBERDROLA Ingeniería y ConsultoríaCoordinador del Master de FM de la Salle

fga@iberdrolaingeniería.es13/12/2001/

Página 2

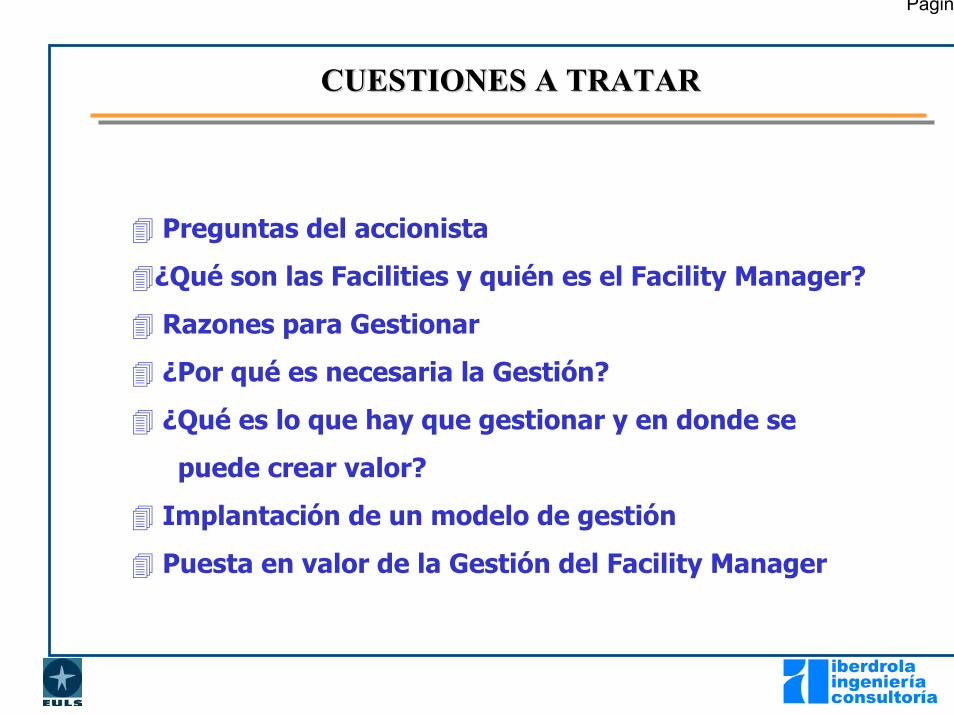

CUESTIONES A TRATARCUESTIONES A TRATAR

� Preguntas del accionista

�¿Qué son las Facilities y quién es el Facility Manager?

� Razones para Gestionar

� ¿Por qué es necesaria la Gestión?

� ¿Qué es lo que hay que gestionar y en donde se

puede crear valor?

� Implantación de un modelo de gestión

� Puesta en valor de la Gestión del Facility Manager

Página 3

¿PREGUNTAS ¿PREGUNTAS DEL DEL ACCIONISTA?ACCIONISTA?

Página 4

�¿QUE APORTAN LOS SERVICIOS AL VALOR DE LA EMPRESA?

�EL FACILITY MANAGER ¿GENERA VALOR?

�¿PARA QUE SIRVE EL PRESUPUESTO DEL FACILITY MANAGER?

�¿PORQUE NO APARECE LA ACCIÓN DEL FACILITY MANAGER

EN LOS DATOS DE LA EMPRESA?

� ¿COMO CONTRIBUYE AL MODELO DE COMPETITIVIDAD DE LA

EMPRESA?...

Página 5

¿QUÉ SON LAS ¿QUÉ SON LAS FACILITIES Y FACILITIES Y QUIÉN ES EL QUIÉN ES EL FACILITY FACILITY MANAGER?MANAGER?

Página 6

QUÉ SON LAS FACILITIES

Operación

Proyectos

Facilities

Activos Inmobiliarios

Propiedad Seguridad

Seguridad

Servicios Soporte

De Personal

Del Negocio

Tecnologíasde la

Información

HwS&M

SwS&M

Gestión de Sistemas

Faciulies Economics

Página 7

ACTIVOS INMOBILIARIOS

�PROPIEDAD �COSTES OPERATIVOS

�RENTAS

�TASAS

�SEGUROS

�DEPRECIACIÓN ..

�MANTENIMIENTO DEL EDIFICIO

�MANTENIMIENTO DE SERVICIOS

�LIMPIEZA

�CONSERJERÍA

�ENERGÍA

�AGUA y ALCANTARILLADO

�RESIDUOS

�PLANTAS ORNAMENTALES

�JARDINES EXTERNOS..

�PROYECTOS

�DISEÑO

�SUPERVISIÓN

�CONTROL DE COSTE

�CONTROL DE CALIDAD..

Facilities Economics

Página 8

SERVICIOS

�SEGURIDAD �SOPORTE DEL NEGOCIO

�RECEPCIÓN

�MENSAJERÍA

�GESTIÓN DOCUMENTAL

�SISTEMAS DE COMUNICACIONES

�REDES DE DATOS

�AMUEBLAMIENTO

�IMPRENTA Y REPROGRAFÍA

�REUBICACIONES

�GESTIÓN DE FLOTAS

�RECUPERACIÓN DE DESASTRES..

�RECEPCIÓN

�VIGILANCIA ..

�SOPORTE DEL PERSONAL

�CATERING

�DEPORTES

�INSTALAC. SOCIALES

�INSTALAC. SINDICALES

�SALUD

�SEGURIDAD INDUSTRIAL...Facilities Economics

Página 9

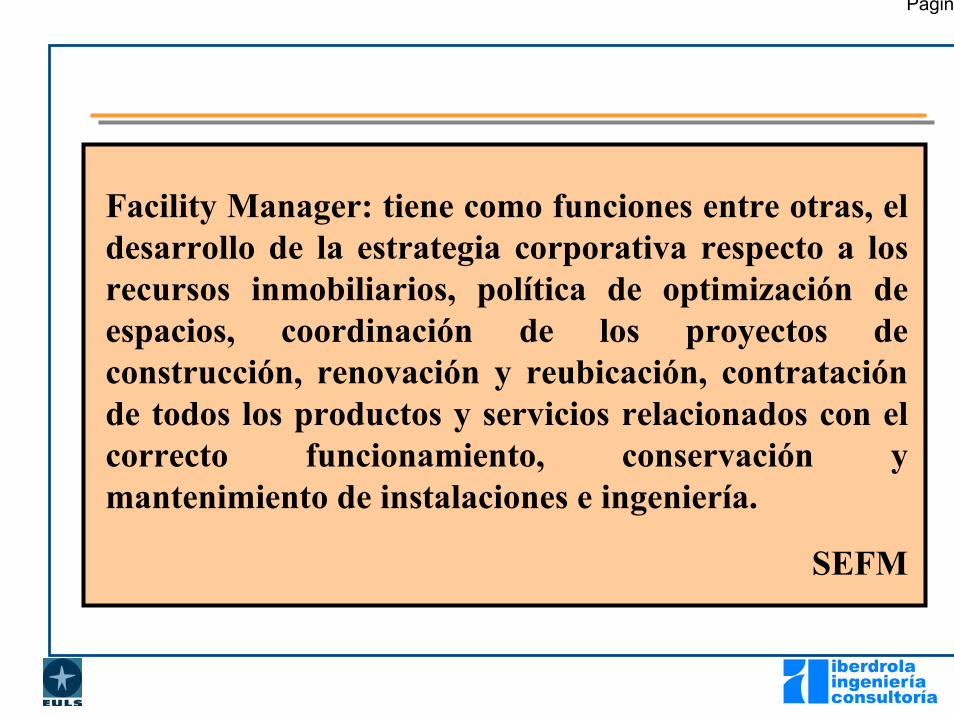

Facility Manager: tiene como funciones entre otras, el desarrollo de la estrategia corporativa respecto a los recursos inmobiliarios, política de optimización de espacios, coordinación de los proyectos de construcción, renovación y reubicación, contratación de todos los productos y servicios relacionados con el correcto funcionamiento, conservación y mantenimiento de instalaciones e ingeniería.

SEFM

Página 10

DEFINICIÓN (EuroFM network)

FACILITY MANAGEMENT ENGLOBA LAS COMPRAS, LA ORGANIZACIÓN LA INTEGRACIÓN Y LA EXPLOTACIÓN DE:

EN UNA VÍA PREVENTIVA Y DE EFECTIVIDAD DE COSTES EN ORDEN A EDIFICAR YFACILITAR LA INFRAESTRUCTURA SOPORTE DE LA ORGANIZACIÓN

�BIENES RAÍCES

�MANTENIMIENTO ENERGÍA

�CATERING

�LIMPIEZA SEGURIDAD

�CARTERÍA

�REUBICACIÓN INTERNA

�TRANSPORTE DE PERSONAL

�SERVICIOS

�GESTIÓN DOCUMENTAL

�SUMINISTROS DE OFICINAS

�GESTIÓN DEL CONOCIMIENTO

�AUTOMATIZACIÓN DE OFICINAS

�TELECOMUNICACIONES

�COMUNICACIONES DE DATOS

�EQUIPAMIENTO

Página 11

RAZONES RAZONES PARA PARA GESTIONARGESTIONAR

Página 12

ENTORNO ECONÓMICO Y EMPRESARIAL

ATRIBUTOSATRIBUTOS

DESREGULACIÓNDESREGULACIÓN

COMPETITIVIDADCOMPETITIVIDAD

CONCENTRACIÓN EMPRESARIALCONCENTRACIÓN EMPRESARIAL

GLOBALIZACIÓNGLOBALIZACIÓN

VIDA UTIL DE GESTIÓN Y CICLO DE VIDA ………….VIDA UTIL DE GESTIÓN Y CICLO DE VIDA ………….

EL MERCADO NO RETRIBUYE LA INEFICIENCIA

Página 13

CICLO DE VIDA DEL ACTIVO

1.- PLANIFICACIÓN1.1.-- PLANIFICACIÓNPLANIFICACIÓN

2.-ADQUISICIÓN2.2.--ADQUISICIÓNADQUISICIÓN

3.-OPERACIÓN Y MANTENIMIENTO3.3.--OPERACIÓN Y MANTENIMIENTOOPERACIÓN Y MANTENIMIENTO

4.-ENAJENACIÓN4.4.--ENAJENACIÓNENAJENACIÓN

PROCESOS EN LA GESTIÓN DEL ACTIVO PROCESOS EN LA GESTIÓN DEL ACTIVO

Página 14

EJEMPLO DE CICLO DE VIDA

EDIFICIO CHRYSLER , EDIFICIO CHRYSLER , NEW YORK NEW YORK

DISEÑADO POR WILLIAN DISEÑADO POR WILLIAN VAN ALEN 1925VAN ALEN 1925

Página 15

Modelo de los Costes del Activo Inmobiliario

Tiempo10

100

2-5Años

Planificación y Construcción

80Años

Costes (%)

Utilización hasta demolición

Página 16

CICLO DE VIDA DEL ACTIVO

5.-GESTIÓN DE RIESGOS5.5.--GESTIÓN DE RIESGOSGESTIÓN DE RIESGOS

6.-OUTSOURCING6.6.--OUTSOURCINGOUTSOURCING

7.-GESTIÓN MEDIOAMBIENTAL7.7.--GESTIÓN MEDIOAMBIENTALGESTIÓN MEDIOAMBIENTAL

OTROS PROCESOS OTROS PROCESOS

Página 17

¿POR QUÉ ES ¿POR QUÉ ES NECESARIA LA NECESARIA LA GESTIÓN?GESTIÓN?

Página 18

PROCESOS EMPRESARIALES

CO

RE

NO

CO

RE

NO CRÍTICOS CRÍTICOS

ÁREA DEL FACILITY MANAGERÁREA DEL FACILITY MANAGER

GR

AD

O D

E

PAR

TIC

PAC

IÓN

GRADO DE IMPORTANCIA EN LA EMPRESA

Página 19

III BENCHMARKING DEL IFMA (1997)

%%NOMBRE DEL INDICADORNOMBRE DEL INDICADOR

PRESUPUESTO DEL FMPRESUPUESTO DEL FM//

PRESUPUESTO DE LA ORGANIZACIÓNPRESUPUESTO DE LA ORGANIZACIÓN8,538,53

PRESUPUESTO DE OPERACIÓN DEL FMPRESUPUESTO DE OPERACIÓN DEL FM//

VALOR DEL ACTIVO INMOBILIARIOVALOR DEL ACTIVO INMOBILIARIO13,6713,67

COSTE ANUAL DEL FMCOSTE ANUAL DEL FM//

VENTASVENTAS2,92,9

Los valores son valores medios

Página 20

COSTES DE MANTENIMIENTOCOSTES DE MANTENIMIENTOBENCHMARKING (IFMA)

TIPO DE SERVICIO

Valor medio en euros/m2 y año

Valor máximo euros/m2 y año

Mantenimiento (EU) 21.16 58.05

Mantenimiento (EEUU) $23.46 $139.40

CRITERIO DE COTTS

C O STE S % del valor de R eem plazam iento

M antenim iento 2� 4

Página 21

BENCHMARKING ESPAÑOL (*)BENCHMARKING ESPAÑOL (*)

CONCEPTO Ptas/m2 y año (1)

MANTENIMIENTO 4.894

LIMPIEZA POR M2 DE SUPERFICIE LIMPIADA 2.535

VIGILANCIA 2.753

GASTO GLOBAL DEL FM 23.994

GASTO GLOBAL DEL FM POR USUARIO y AÑO 616.332 Ptas

(1) LA SUPERFICIE DE REFERENCIA ES LA SUPERFICIE ALQUILABLE (ASTM 1836)(*) SEFM/IESE/IFMA

Página 22

¿QUÉ ES LO ¿QUÉ ES LO QUE HAY QUE QUE HAY QUE GESTIONAR Y GESTIONAR Y EN DÓNDE SE EN DÓNDE SE PUEDE CREAR PUEDE CREAR VALOR?VALOR?

Página 23

FUNCIONALIDADES

1. GESTIÓN DE ESPACIOS1. GESTIÓN DE ESPACIOS1. GESTIÓN DE ESPACIOS

6. GESTIÓN DOCUMENTAL6. GESTIÓN DOCUMENTAL6. GESTIÓN DOCUMENTAL

2. CONFIGURACIÓN DE EDIFICIOS2. CONFIGURACIÓN DE EDIFICIOS2. CONFIGURACIÓN DE EDIFICIOS

3. OPERACIÓN DE EDIFICIOS3. OPERACIÓN DE EDIFICIOS3. OPERACIÓN DE EDIFICIOS

4. SEGURIDAD 4. SEGURIDAD 4. SEGURIDAD

5. GESTIÓN DE PATRIMONIO5. GESTIÓN DE PATRIMONIO5. GESTIÓN DE PATRIMONIO

7. GESTIÓN DE RECURSOS HUMANOS (OUTSOURCING)7. GESTIÓN DE RECURSOS HUMANOS (OUTSOURCING)7. GESTIÓN DE RECURSOS HUMANOS (OUTSOURCING)

FACILITY MANAGEMENTFACILITY MANAGEMENT

Página 24

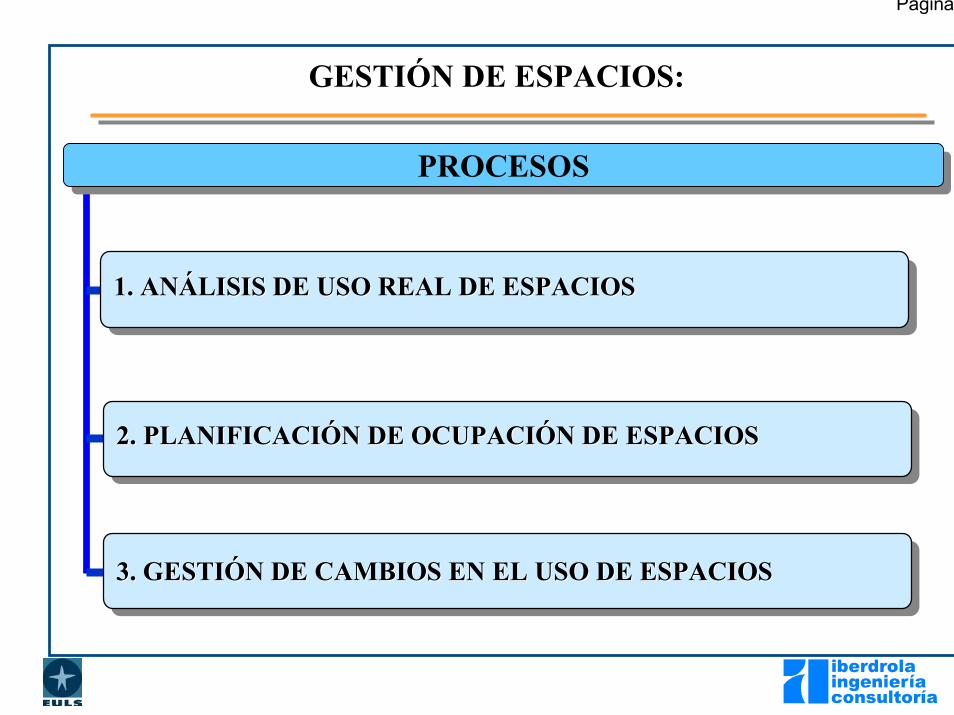

GESTIÓN DE ESPACIOS:

OPTIMIZACIÓN DEL USO EFICIENTE DE LOS ESPACIOS DE QUE DISPONE UNA ORGANIZACIÓN, QUE PODRÁN

SER ACTIVOS PROPIOS O AJENOS

Página 25

GESTIÓN DE ESPACIOS:

1. ANÁLISIS DE USO REAL DE ESPACIOS1. ANÁLISIS DE USO REAL DE ESPACIOS1. ANÁLISIS DE USO REAL DE ESPACIOS

2. PLANIFICACIÓN DE OCUPACIÓN DE ESPACIOS2. PLANIFICACIÓN DE OCUPACIÓN DE ESPACIOS2. PLANIFICACIÓN DE OCUPACIÓN DE ESPACIOS

3. GESTIÓN DE CAMBIOS EN EL USO DE ESPACIOS3. GESTIÓN DE CAMBIOS EN EL USO DE ESPACIOS3. GESTIÓN DE CAMBIOS EN EL USO DE ESPACIOS

PROCESOSPROCESOS

Página 26

CONFIGURACIÓN DE EDIFICIOS:

DESCRIPCIÓN DE LA LOCALIZACIÓN E INSTALACIONES DE UN EDIFICIO, Y DE SU MODO DE

OPERACIÓN

Página 27

CONFIGURACIÓN DE EDIFICIOS:

1. DESCRIPCIÓN DEL EDIFICIO1. DESCRIPCIÓN DEL EDIFICIO1. DESCRIPCIÓN DEL EDIFICIO

3. AUDITORÍA DE INSTALACIONES3. AUDITORÍA DE INSTALACIONES3. AUDITORÍA DE INSTALACIONES

5. RED DE COMUNICACIONES5. RED DE COMUNICACIONES5. RED DE COMUNICACIONES

4. EQUIPAMIENTO DE SEGURIDAD4. EQUIPAMIENTO DE SEGURIDAD4. EQUIPAMIENTO DE SEGURIDAD

2. MOBILIARIO E INSTALACIONES2. MOBILIARIO E INSTALACIONES2. MOBILIARIO E INSTALACIONES

PROCESOSPROCESOS

Página 28

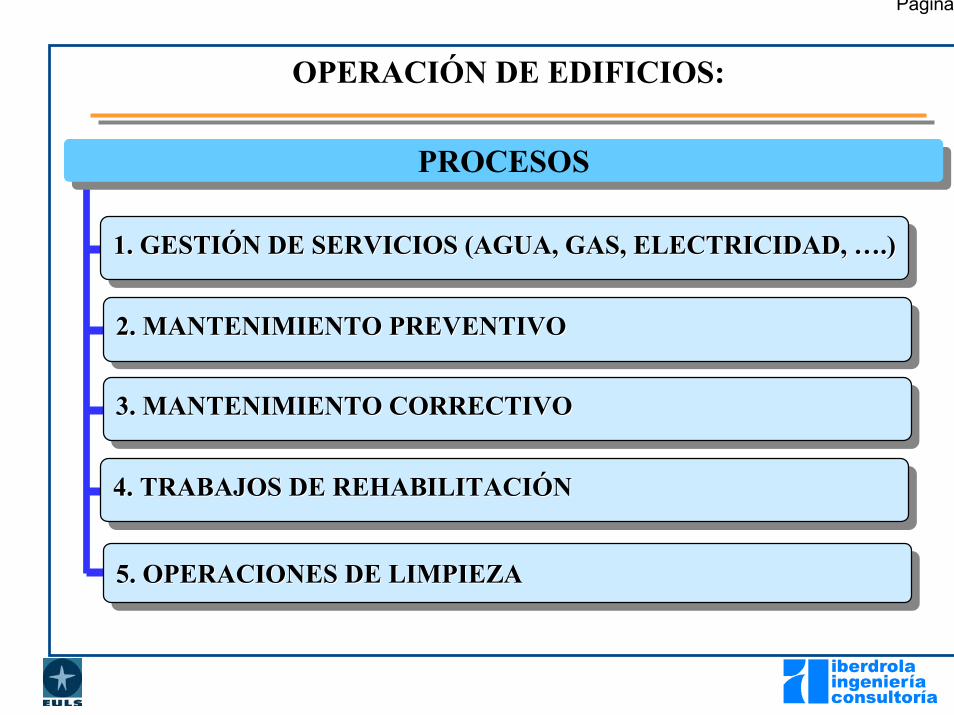

OPERACIÓN DE EDIFICIOS:

GESTIÓN DEL FUNCIONAMIENTO Y UTILIZACIÓN DE LOS EDIFICIOS

Página 29

OPERACIÓN DE EDIFICIOS:

1. GESTIÓN DE SERVICIOS (AGUA, GAS, ELECTRICIDAD, ….)1. GESTIÓN DE SERVICIOS (AGUA, GAS, ELECTRICIDAD, ….)1. GESTIÓN DE SERVICIOS (AGUA, GAS, ELECTRICIDAD, ….)

2. MANTENIMIENTO PREVENTIVO2. MANTENIMIENTO PREVENTIVO2. MANTENIMIENTO PREVENTIVO

5. OPERACIONES DE LIMPIEZA5. OPERACIONES DE LIMPIEZA5. OPERACIONES DE LIMPIEZA

3. MANTENIMIENTO CORRECTIVO3. MANTENIMIENTO CORRECTIVO3. MANTENIMIENTO CORRECTIVO

4. TRABAJOS DE REHABILITACIÓN4. TRABAJOS DE REHABILITACIÓN4. TRABAJOS DE REHABILITACIÓN

PROCESOSPROCESOS

Página 30

SEGURIDAD:

GESTIÓN DE LA SEGURIDAD EN LA UTILIZACIÓN DE LOS EDIFICIOS

Página 31

SEGURIDAD:

1. SITUACIONES DE EMERGENCIA1. SITUACIONES DE EMERGENCIA1. SITUACIONES DE EMERGENCIA

4. SEGURIDAD MEDIOAMBIENTAL4. SEGURIDAD MEDIOAMBIENTAL4. SEGURIDAD MEDIOAMBIENTAL

2. INSTALACIONES DE SEGURIDAD2. INSTALACIONES DE SEGURIDAD2. INSTALACIONES DE SEGURIDAD

3. INSPECCIONES DE SEGURIDAD3. INSPECCIONES DE SEGURIDAD3. INSPECCIONES DE SEGURIDAD

PROCESOSPROCESOS

Página 32

GESTIÓN DE PATRIMONIO:

GESTIÓN DE LOS ACTIVOS INMOBILIARIOS, EN PROPIEDAD O

EN ALQUILER

Página 33

GESTIÓN DE PATRIMONIO:

1. ANÁLISIS DEL MERCADO INMOBILIARIO 1. ANÁLISIS DEL MERCADO INMOBILIARIO 1. ANÁLISIS DEL MERCADO INMOBILIARIO

3. GESTIÓN DE ALQUILERES, IMPUESTOS, COSTES DE MANTENIMIENTO, ETC.

3. GESTIÓN DE ALQUILERES, IMPUESTOS, COSTES DE 3. GESTIÓN DE ALQUILERES, IMPUESTOS, COSTES DE MANTENIMIENTO, ETC.MANTENIMIENTO, ETC.

2. INFORMACIÓN SOBRE PROPIEDADES INMOBILIARIAS 2. INFORMACIÓN SOBRE PROPIEDADES INMOBILIARIAS 2. INFORMACIÓN SOBRE PROPIEDADES INMOBILIARIAS

PROCESOSPROCESOS

Página 34

GESTIÓN DOCUMENTAL:

GESTIÓN DE LA DOCUMENTACIÓN ASOCIADA A LAS PROPIEDADES INMOBILIARIAS (CONTRATOS,

IMÁGENES, …)

Página 35

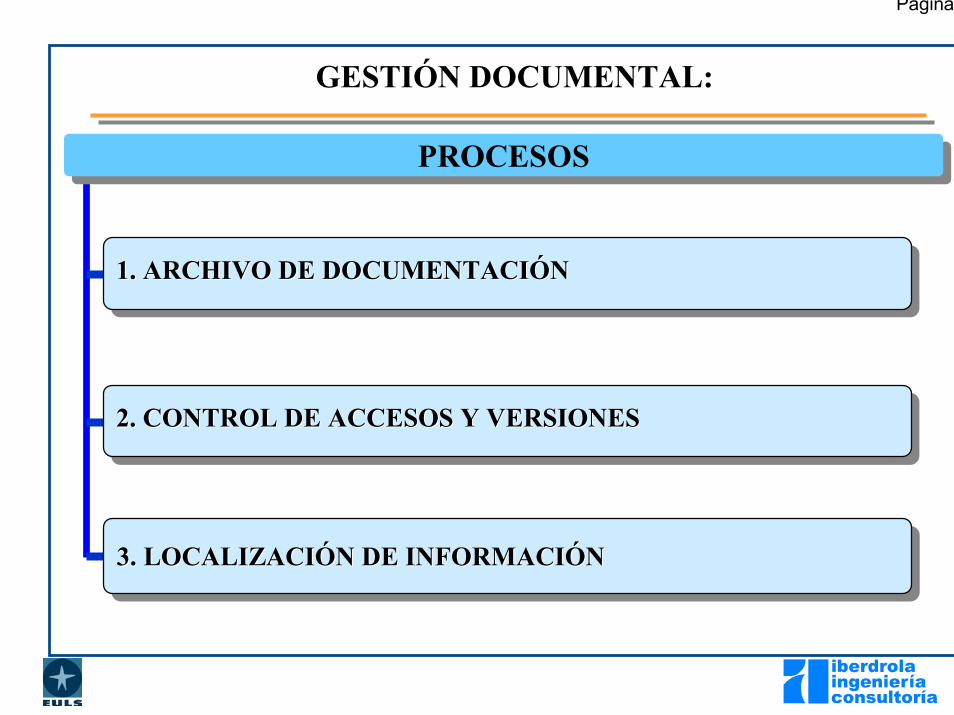

GESTIÓN DOCUMENTAL:

1. ARCHIVO DE DOCUMENTACIÓN 1. ARCHIVO DE DOCUMENTACIÓN 1. ARCHIVO DE DOCUMENTACIÓN

3. LOCALIZACIÓN DE INFORMACIÓN 3. LOCALIZACIÓN DE INFORMACIÓN 3. LOCALIZACIÓN DE INFORMACIÓN

2. CONTROL DE ACCESOS Y VERSIONES 2. CONTROL DE ACCESOS Y VERSIONES 2. CONTROL DE ACCESOS Y VERSIONES

PROCESOSPROCESOS

Página 36

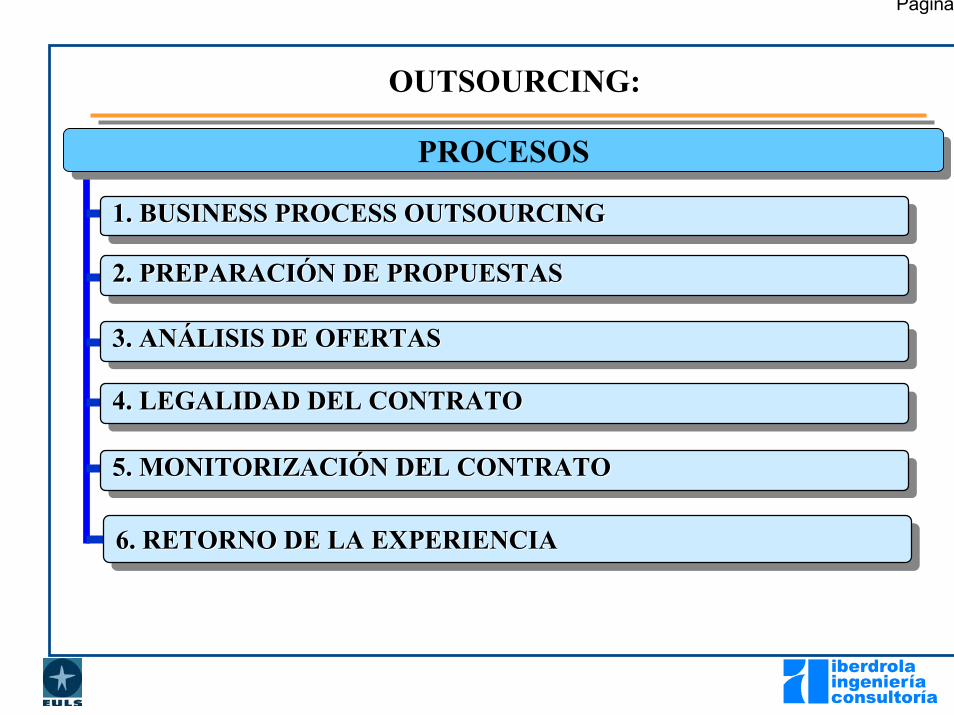

OUTSOURCING:

OUTSOURCING ES UNA DECISIÓN ESTRATÉGICA OUTSOURCING ES UNA DECISIÓN ESTRATÉGICA MEDIANTE LA CUAL UNA EMPRESA DECIDE MEDIANTE LA CUAL UNA EMPRESA DECIDE EXTERNALIZAR LAS FUNCIONES NO CORE MEDIANTE EXTERNALIZAR LAS FUNCIONES NO CORE MEDIANTE CONTRATACIÓN A UN SUMINISTRADOR EFICIENTE DE CONTRATACIÓN A UN SUMINISTRADOR EFICIENTE DE SERVICIOS. ESTOS SERVICIOS TRADICIONALMENTE SE SERVICIOS. ESTOS SERVICIOS TRADICIONALMENTE SE GESTIONABAN POR LA PROPIA EMPRESA. ESTOS GESTIONABAN POR LA PROPIA EMPRESA. ESTOS SERVICIOS SE PUEDEN REALIZAR EN ACTIVOS AJENOS SERVICIOS SE PUEDEN REALIZAR EN ACTIVOS AJENOS O PROPIOSO PROPIOS

OutsourcingOutsourcing InstituteInstitute

Página 37

OUTSOURCING:

1. BUSINESS PROCESS OUTSOURCING1. BUSINESS PROCESS OUTSOURCING1. BUSINESS PROCESS OUTSOURCING

6. RETORNO DE LA EXPERIENCIA6. RETORNO DE LA EXPERIENCIA6. RETORNO DE LA EXPERIENCIA

2. PREPARACIÓN DE PROPUESTAS2. PREPARACIÓN DE PROPUESTAS2. PREPARACIÓN DE PROPUESTAS

3. ANÁLISIS DE OFERTAS3. ANÁLISIS DE OFERTAS3. ANÁLISIS DE OFERTAS

4. LEGALIDAD DEL CONTRATO4. LEGALIDAD DEL CONTRATO4. LEGALIDAD DEL CONTRATO

5. MONITORIZACIÓN DEL CONTRATO5. MONITORIZACIÓN DEL CONTRATO5. MONITORIZACIÓN DEL CONTRATO

PROCESOSPROCESOS

Página 38

IMPLANTACIÓN IMPLANTACIÓN DEL MODELO DEL MODELO DE GESTIÓNDE GESTIÓN

Página 39

¿QUÉ CAPACIDADES DEBE TENER EL FACILITY MANAGER?

�GESTIÓN DE NEGOCIOS�GESTIÓN DE PERSONAS�DISEÑO DE EDIFICIOS�DISEÑO DE INTERIORES�GESTIÓN DE ESPACIOS�GESTIÓN DE SERVICIOS DE

OFICINA�GESTIÓN DE ENERGÍA�GESTIÓN DE MANTENIMIENTO

DE EDIFICIOS�GESTIÓN DE MANTENIMIENTO

DE SERVICIOS�GESTIÓN DE PROPIEDADES�GESTIÓN DE TERRENOS�GESTIÓN DE SEGURIDAD

�GESTIÓN DE SEGURIDAD FÍSICA�GESTIÓN DE CATERING�GESTIÓN DE COMPRAS�GESTIÓN DE FLOTAS�GESTIÓN DE TI�ASESORÍA LEGAL�AUDITORÍA DE FACILITIES�GESTIÓN DE PROYECTOS�GESTIÓN FINANCIERA�GESTIÓN DE IMPUESTOS�GESTIÓN DE RIESGOS

Facilities Economics

Página 40

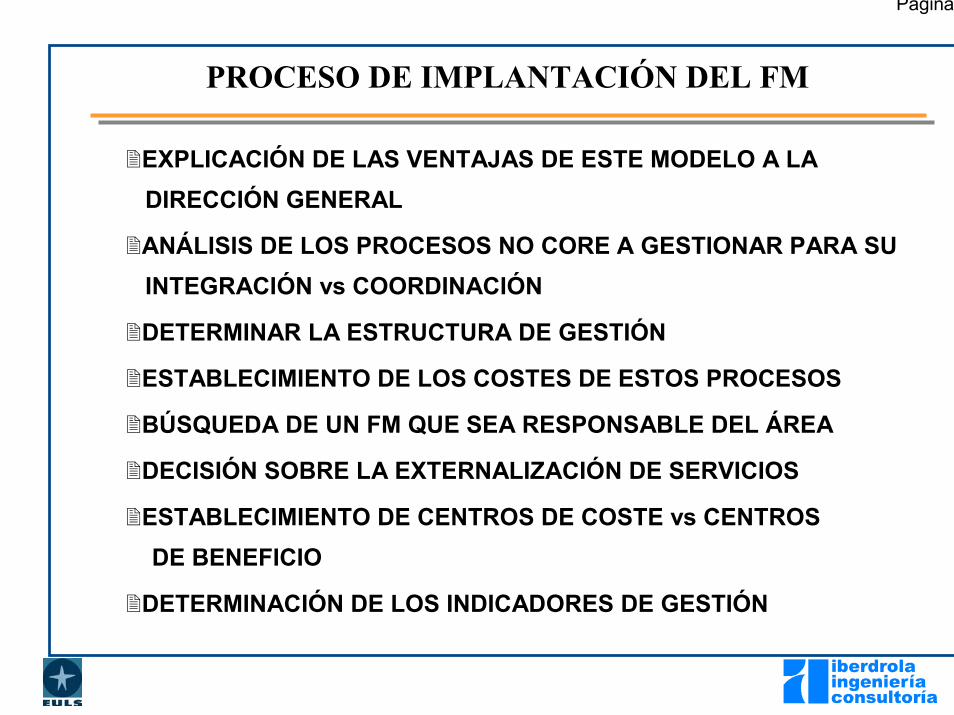

PROCESO DE IMPLANTACIÓN DEL FM

�EXPLICACIÓN DE LAS VENTAJAS DE ESTE MODELO A LADIRECCIÓN GENERAL

�ANÁLISIS DE LOS PROCESOS NO CORE A GESTIONAR PARA SUINTEGRACIÓN vs COORDINACIÓN

�DETERMINAR LA ESTRUCTURA DE GESTIÓN

�ESTABLECIMIENTO DE LOS COSTES DE ESTOS PROCESOS

�BÚSQUEDA DE UN FM QUE SEA RESPONSABLE DEL ÁREA

�DECISIÓN SOBRE LA EXTERNALIZACIÓN DE SERVICIOS

�ESTABLECIMIENTO DE CENTROS DE COSTE vs CENTROSDE BENEFICIO

�DETERMINACIÓN DE LOS INDICADORES DE GESTIÓN

Página 41

PUESTA EN PUESTA EN VALOR DE LA VALOR DE LA GESTIÓN DEL GESTIÓN DEL FACILITY FACILITY MANAGERMANAGER

Página 42

LA POSICIÓN DEL FACILITY MANAGER FRENTE A LOS ACTIVOS INMOBILIARIOS

Método indirectoDerivado de los estados de cash flows

Método indirectoDerivado de la cuenta de resultados

Gastos de mantenimiento repercutidos a los arrendatarios (-)

Gastos de administrativos repercutidos a los arrendatarios (-)

Ingresos de alquileres (+)

Gastos de explotación no repercutidos a los arrendatarios (-)

Inversiones (-)

Flujos de caja de actividades de arrendamiento de inmuebles (=)

Desinversiones (+)

Impuestos (-)

Flujos de caja de actividades de inversión inmobiliaria (=)

Otras inversiones / desinversiones (+/-)

Disminución / Incremento en capital de explotación (+/-)

Flujos de caja libre antes de financiación (=)

Dividendos de Joint Ventures (+)

Tributación pagada (-)

Flujo de caja de actividades de explotación (=)

Inversiones (-)Desinversiones (+)

Ingresos netos de alquileres (+)

Flujos de caja de actividades de inversión inmobiliaria (=)

Otras inversiones / desinversiones (+/-)

Flujos de caja libre antes de financiación (=)

Determinación de los flujos de caja en las actividades de inversión inmobiliaria (Arthur Andersen /Servicios Inmobiliarios /1)

Página 43

DILEMAS DE LOS CENTROS DE COSTE

CORRELACIÓN CORRELACIÓN CAUSA EFECTOCAUSA EFECTO

PROCESOS NO PROCESOS NO CORECORE

PROCESOS PROCESOS CORECORE

OBSERVACIÓN OBSERVACIÓN ORIENTADA AL ORIENTADA AL

COSTECOSTE

OBSERVACIÓN OBSERVACIÓN ORIENTADA AL ORIENTADA AL

VALORVALOR

Página 44

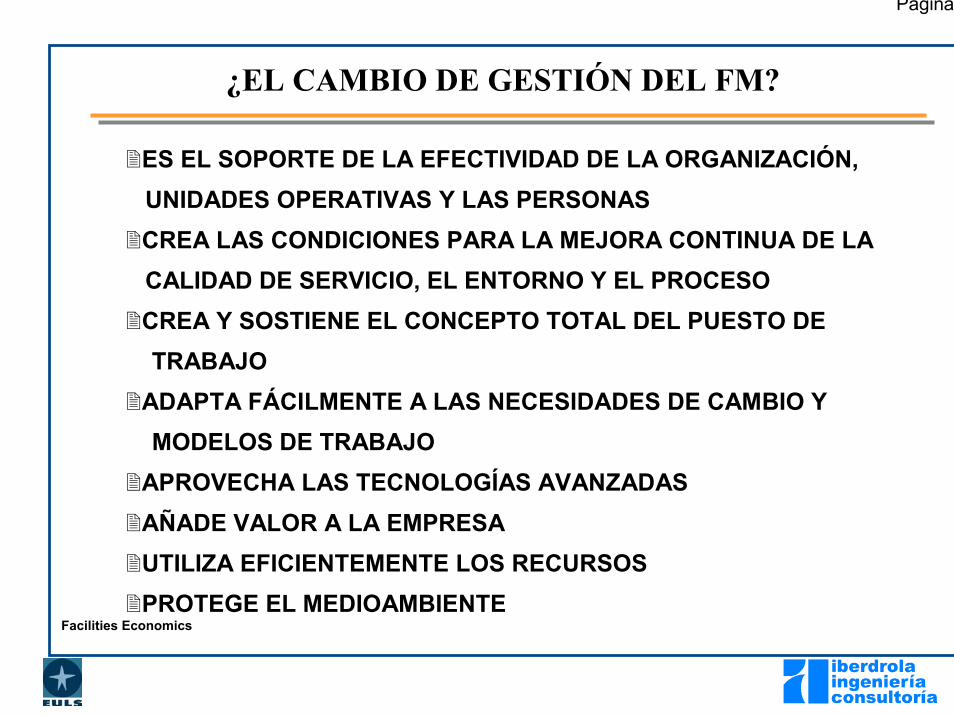

¿EL CAMBIO DE GESTIÓN DEL FM?

�ES EL SOPORTE DE LA EFECTIVIDAD DE LA ORGANIZACIÓN,UNIDADES OPERATIVAS Y LAS PERSONAS

�CREA LAS CONDICIONES PARA LA MEJORA CONTINUA DE LACALIDAD DE SERVICIO, EL ENTORNO Y EL PROCESO

�CREA Y SOSTIENE EL CONCEPTO TOTAL DEL PUESTO DE TRABAJO

�ADAPTA FÁCILMENTE A LAS NECESIDADES DE CAMBIO Y MODELOS DE TRABAJO

�APROVECHA LAS TECNOLOGÍAS AVANZADAS�AÑADE VALOR A LA EMPRESA�UTILIZA EFICIENTEMENTE LOS RECURSOS �PROTEGE EL MEDIOAMBIENTE

Facilities Economics

Página 45

EL FM Y LA CREACIÓN DE VALOR

GENERACIÓN DE VALOR

A PARTIR DEL GRADO DE USO DEL ACTIVO SE PUEDEN DETECTAR, ÁREAS VACANTES QUE SE PUEDEN SEGREGAR O ALQUILAR

DESTRUCCIÓN DE VALOR

UNA GESTIÓN INEFICIENTE DEL PATRIMONIO PUEDE GENERAR UNA PÉRDIDA DE OPORTUNIDADES QUE OFRECE EL MERCADO (MALA GESTIÓN DE ALQUILERES, CONTRATOS INADECUADOS..)

Página 46

FACILITIES Y RIESGOS EN EL ÁREA CORE DE LA EMPRESA

Riesgo de FalloImagen – externa

Imagen – interna

Bienes y Propiedad Intelectual

Gestión de Personal

ErgonomiaObligaciones – Ley/Contrato

Activos

Pérdidas Potenciales. Ventas/Márgenes. Reclutamiento. Productividad / Moral de trabajo

. Costes de vuelta a reclutar

. Robos

. Daño

. Fallos Técnicos

. Moral – productividad del personal

. Heridas / Muerte

. Productividad del Personal

. Multas

. Daños

. Confiscación

. Depreciación Excesiva/costes de reparación

. Obsolescencia Prematura

. Abandono de personal

Página 47

PYTHON ECONOMICS (Un ejemplo)PYTHON ECONOMICS (Un ejemplo)

PRESUPUESTO

FMFM

TANGIBLEValor del activo?

FMFM

INTANGIBLEProductividad?, Fidelización?...

FMFM

CREACIÓN DE VALOR PARA EL ACCIONISTA

Página 48

MODELO DE CAMBIOMODELO DE CAMBIO

MODELO TRADICIONALMODELO TRADICIONAL

PROCESO €

Mantenimiento

Gestión de Espacios

Seguridad

Cambios

Gestión de Patrimonio

……...

2 M€

0.5 M€

1.5 M€

1 M€

1.5 M€

Página 49

MODELO DE CAMBIOMODELO DE CAMBIOM

OD

ELO

OR

IEN

TAD

O A

L VA

LOR

MO

DEL

O O

RIE

NTA

DO

AL

VALO

R PROCESO €

Mantenimiento

Gestión de Espacios

Seguridad

Cambios

Gestión de Patrimonio

……...

2 M€

0.5 M€

1.5 M€

1 M€

1.5 M€

GENERACIÓN DE VALORTANGIBLE INTANGIBLE

Productividad Disponibilidad ….. Fidelización …...Moral de Trabajo

Página 50

MODELO DE CAMBIOMODELO DE CAMBIO

SE NECESITA

MODELO MODELO ORIENTADO ORIENTADO AL VALORAL VALOR

MODELO MODELO TRADICIONALTRADICIONAL

Información Estructurada

Indicadores

Cuadro de Mando….

Página 51

Benchmark de las 15 competencias

� Estrategia Organizativa� Gastos de Renovación de Planta como un % del Valor de Reemplazamiento Corriente� Gastos de Adaptación de Planta como un % del Valor de Reemplazamiento Corriente� Gastos de Mantenimiento como un % del Valor de Reemplazamiento Corriente� Gastos de Mantenimiento Demorado como un % del Valor de Reemplazamiento Corriente� Gastos Anuales de Operación de Facility como un % del Presupuesto Bruto Institucional� Gastos Anuales de operación de Facility por unidad de superficie bruta� Cargas� Seguridad� Consumo energético� % de Tareas de Trabajo incluidas por Standards previamente definidos� Costes de formación como un % de los Costes totales de Formación� % de Servicios de Clientes para los que se mide el Índice de Satisfacción de Clientes en base

Anual� % de Grupos de Interés para los que se mide anualmente la satisfacción de clientes� Mejora Continua

� Estrategia Organizativa� Gastos de Renovación de Planta como un % del Valor de Reemplazamiento Corriente� Gastos de Adaptación de Planta como un % del Valor de Reemplazamiento Corriente� Gastos de Mantenimiento como un % del Valor de Reemplazamiento Corriente� Gastos de Mantenimiento Demorado como un % del Valor de Reemplazamiento Corriente� Gastos Anuales de Operación de Facility como un % del Presupuesto Bruto Institucional� Gastos Anuales de operación de Facility por unidad de superficie bruta� Cargas� Seguridad� Consumo energético� % de Tareas de Trabajo incluidas por Standards previamente definidos� Costes de formación como un % de los Costes totales de Formación� % de Servicios de Clientes para los que se mide el Índice de Satisfacción de Clientes en base

Anual� % de Grupos de Interés para los que se mide anualmente la satisfacción de clientes� Mejora Continua

“The Strategic Assesment Model”

Página 52

El Cuadro de Mando Integral. Un Cuadro de Mando Integrado permite la aproximación de la medida de las prestaciones desde diferentes perspectivas

Perspectiva FinancieraPerspectiva Financiera

Como nos observan Como nos observan nuestros grupos de interés nuestros grupos de interés

(*)(*)

Perspectiva de Perspectiva de Innovación&AprendizajeInnovación&Aprendizaje

¿Podemos continuar ¿Podemos continuar mejorando y creando mejorando y creando

valor?valor?

Perspectiva del ClientePerspectiva del Cliente

¿Como nos ven ¿Como nos ven nuestros clientes?nuestros clientes?

EstrategiaEstrategiaPerspectiva de los Perspectiva de los Procesos InternosProcesos Internos

¿Cómo debemos ¿Cómo debemos ser de excelentes?ser de excelentes?

*Stakeholders=Grupos de Interés“The Strategic Assesment Model”

Página 53

La Perspectiva Financiera

Perspectiva FinancieraPerspectiva FinancieraMeta EstratégicaMeta Estratégica

Asegurar la integridad financiera de la gestión de facilities y la responsabilidad de ejecución demostrada para los activos financieros y de capital.

Indicadores de PrestaciónIndicadores de Prestación

Integridad Financiera Responsabilidad de la Ejecución

1. Sistema presupuestarioy control interno

2. Sistema de Contabilidad

A. Conocer la Condición de los Activosb. Gastar el presupuesto de mantenimiento

responsablementec. Reporting adecuado del presupuesto

APPA / MEE MétricasAPPA / MEE Métricas

1. Importe del Capital de renovación como % del VRC2. Importe de la adaptación de planta como un % del VRC3. Importe de Mantenimiento como un % del VRC4. Importe del Presupuesto de Facilities como un % PBI

VRC= Valor de reemplazamiento corriente, PBI=Presupuesto Bruto Institucional “The Strategic Assesment Model”

Página 54

La Perspectiva del Cliente

Perspectiva del ClientePerspectiva del Cliente

Indicadores de PrestaciónIndicadores de Prestación

Meta EstratégicaMeta Estratégica

1. Encuesta de cliente de Tiempo y Puesta enOperación

2. Encuesta Anual de Clientes3. % de Servicios de los que se mide su

satisfacción4. Qué resultados se utilizan para la mejora continua

Atributos Importantes de la Encuesta:Comunicaciones CosteFiabilidad ValorResponsabilidad LimpiezaConfort Utilidad

La gestión de las prestaciones de los servicios de facilities de tal forma que satisfaga consistentemente a nuestros clientes con la limpieza de nuestros activos, la apariencia, la operación y la seguridad física de nuestros edificios y terrenos, y la fiabilidad de nuestras utilities.

APPA / MEE MétricasAPPA / MEE Métricas

1. Valor medido de Encuesta -- Encuesta de Clientes de Tiempo y Puesta en Operación2. Valor medido de Encuesta -- Encuesta Anual de Clientes3. % de Servicios Medidos4. Mejora Continua

“The Strategic Assesment Model”

Página 55

La Perspectiva del Proceso Interno

Perspectiva del Proceso InternoPerspectiva del Proceso Interno

Desarrollar e implementar procedimientos de trabajo simples de realizar para nuestros trabajadores y que sean fáciles de ordenar por nuestros clientes y recibir un gran servicio.

Meta EstratégicaMeta Estratégica

Indicadores de PrestaciónIndicadores de Prestación

1. Benchmark de Coste y Eficiencia para todoslos servicios de procesos clave

Tiempo de ProcesoCalidad del ProcesoCoste del Proceso

APPA / MEE Métricas APPA / MEE Métricas

1. Seguridad Física2. Consumo Energético3. % de tareas con prestaciones standard

“The Strategic Assesment Model”

Página 56

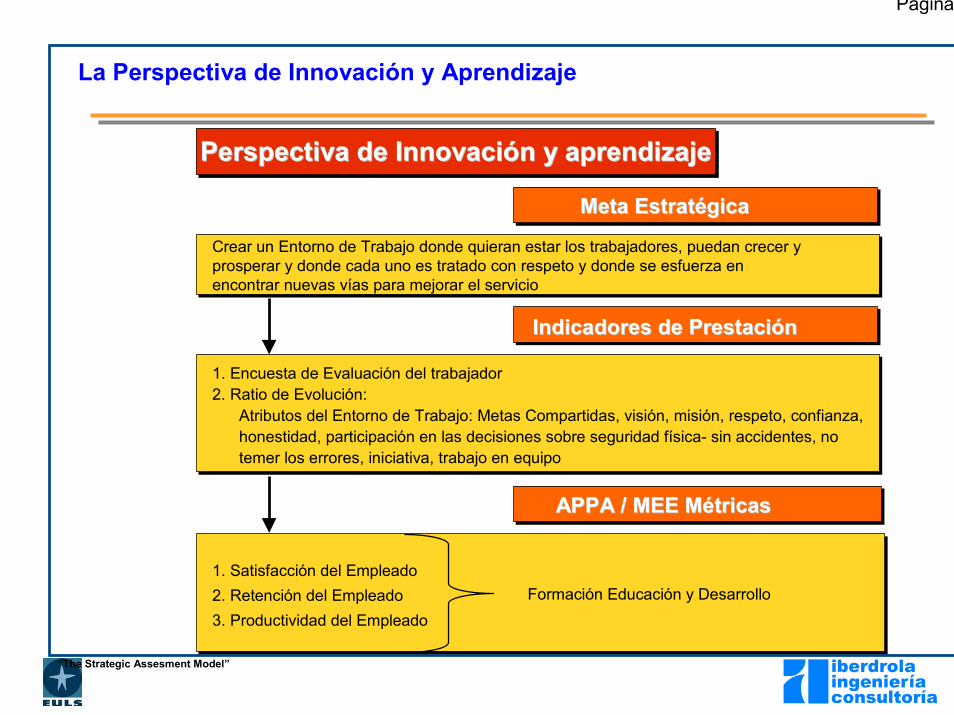

La Perspectiva de Innovación y Aprendizaje

Perspectiva de Innovación y aprendizajePerspectiva de Innovación y aprendizaje

Meta EstratégicaMeta Estratégica

Crear un Entorno de Trabajo donde quieran estar los trabajadores, puedan crecer y prosperar y donde cada uno es tratado con respeto y donde se esfuerza en encontrar nuevas vías para mejorar el servicio

Indicadores de PrestaciónIndicadores de Prestación

1. Encuesta de Evaluación del trabajador2. Ratio de Evolución:

Atributos del Entorno de Trabajo: Metas Compartidas, visión, misión, respeto, confianza, honestidad, participación en las decisiones sobre seguridad física- sin accidentes, notemer los errores, iniciativa, trabajo en equipo

APPA / MEE MétricasAPPA / MEE Métricas

1. Satisfacción del Empleado2. Retención del Empleado3. Productividad del Empleado

Formación Educación y Desarrollo

“The Strategic Assesment Model”

Página 57

Estado de los Edificios

No afectadosNecesitan limpiezaDañados pero estables, reparaciones y limpiezaDaños estructurales no ocupaciónDestruidosEn peligro de colapso

Urban Data Solutions

Página 58

Las lecciones del 11 S

Oficinas destruidas Oficinas dañadasSuperficies Construidas(m2)

1.55 Millones 1.12 Millones

Superficies Alquiladas(m2)

1.50 Millones 1.15 Millones

Página 59

Modelo de ValorModelo de Valor

Factura de los servicios

Eficiencia Energética

Valor del Activo

Indisponibilidad

Productividad

Costes de explotación Recursos

Página 60

Puesta en ValorPuesta en Valor

Factura de los servicios

Costes de explotación Recursos

Valor del Activo

Costes deIndisponibilidad

Nuevo Modelo de

GestiónProductividad

Eficiencia Energética

Página 61

FINFIN

CADENA DEVALOR DE

LAEMPRESA

FACILITY MANAGER