El Fraude Corporativo y su impacto en la …...Motivación: Para los casi 600 defraudadores, la...

31

El Fraude Corporativo y su impacto en la continuidad del negocio Octubre 2015

Transcript of El Fraude Corporativo y su impacto en la …...Motivación: Para los casi 600 defraudadores, la...

El Fraude Corporativo ysu impacto en la continuidad del negocio

Octubre 2015

Declaración de Responsabilidad

La información que contiene esta

presentación es de naturaleza general y no

intenta cubrir circunstancias específicas de

algún individuo o entidad en particular. A

pesar de nuestros esfuerzos por proporcionar

información precisa y oportuna, no existe

garantía de que dicha información sea exacta

a la fecha en que se reciba o que continuará

siendo correcta en el futuro.

Nadie debe actuar con base en dicha

información sin la debida asesoría profesional

después de un análisis exhaustivo de la

situación en particular que se requiera.

Esta presentación no puede ser referenciada

en comunicaciones, publicada y distribuida ,

con terceras partes sin que exista un

consentimiento por escrito.

Fuentes

Global Profiles of a

Fraudster

KPMG Forensic Global(https://home.kpmg.com/xx/en/home/insights/2013/11/global-

profiles-of-the-fraudster-map.html)

Cross-Border

Investigations – Are

you prepared for the

challenge?

KPMG International(http://www.kpmg.com/ca/en/issuesandinsights/articlespublicati

ons/pages/cross-border-investigations.aspx)

Encuesta de Fraude en

México

KPMG en México(https://www.kpmg.com/MX/es/IssuesAndInsights/ArticlesPubli

cations/Documents/Estudios/Encuesta_fraude_en_Mexico_20

10.pdf)

Agenda

1. El fraude en números

2. El perfil del defraudador

3. Tendencias

4. Impacto del fraude en la

continuidad del negocio

5. ¿Cómo responder al

riesgo de fraude?

El fraude

en números

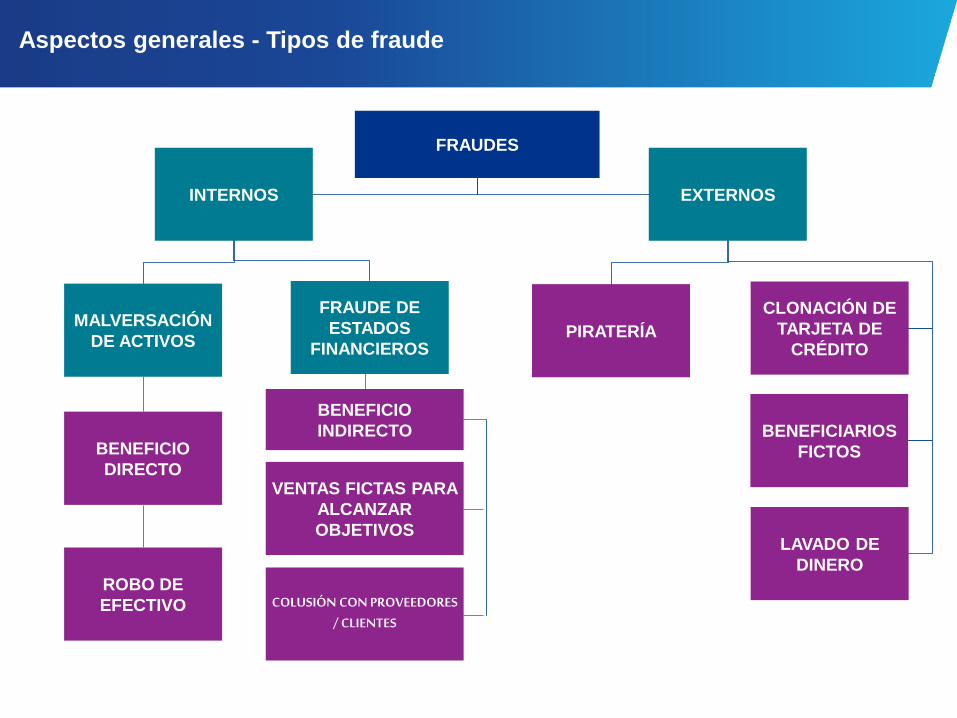

EXTERNOSINTERNOS

FRAUDES

MALVERSACIÓN

DE ACTIVOS

FRAUDE DE

ESTADOS

FINANCIEROS

BENEFICIO

INDIRECTOBENEFICIO

DIRECTO

CLONACIÓN DE

TARJETA DE

CRÉDITO

BENEFICIARIOS

FICTOS

LAVADO DE

DINEROROBO DE

EFECTIVO

VENTAS FICTAS PARA

ALCANZAR

OBJETIVOS

COLUSIÓN CON PROVEEDORES / CLIENTES

PIRATERÍA

Aspectos generales - Tipos de fraude

79%

11%

5%5%

Malversación (robo) de activos

Otro

Cobro de sobornos

Información financiera falsa omanipulada

¿Qué tipo de fraude o ilícito se cometió?

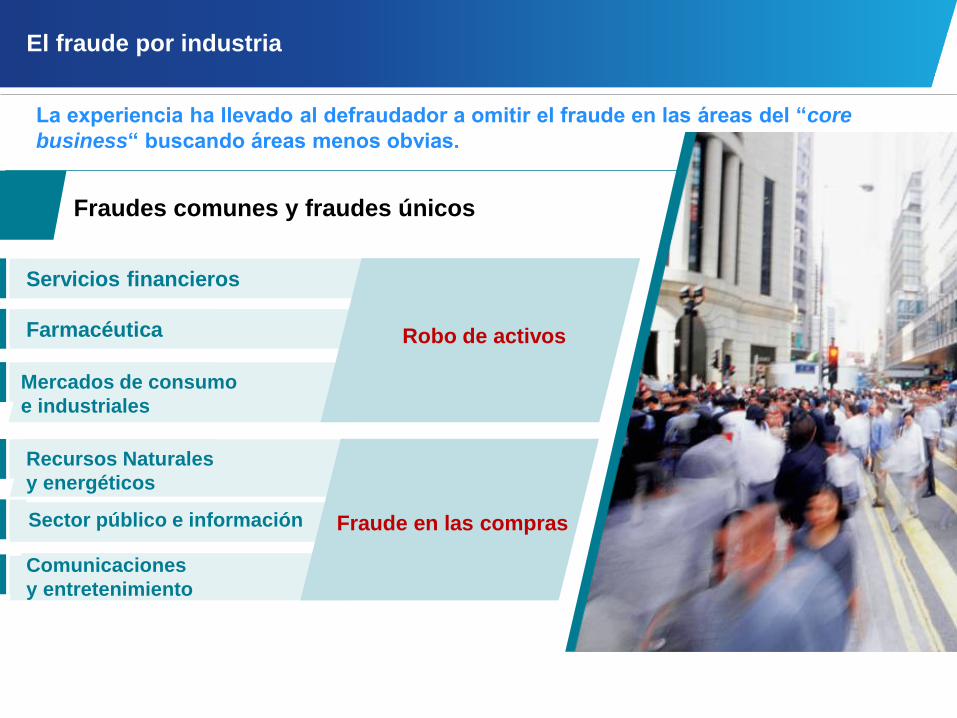

El fraude por industria

Fraudes comunes y fraudes únicos

Servicios financieros

Farmacéutica

Mercados de consumo

e industriales

Robo de activos

Recursos Naturales

y energéticos

Sector público e información

Comunicaciones

y entretenimiento

Fraude en las compras

v

La experiencia ha llevado al defraudador a omitir el fraude en las áreas del “core

business“ buscando áreas menos obvias.

El perfil del

defraudador

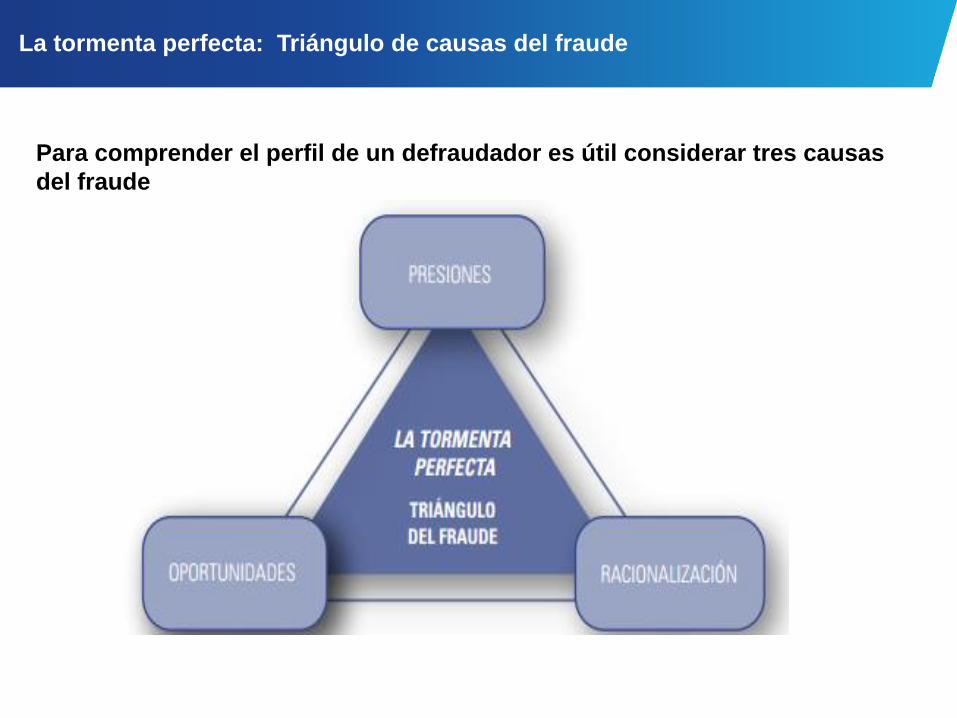

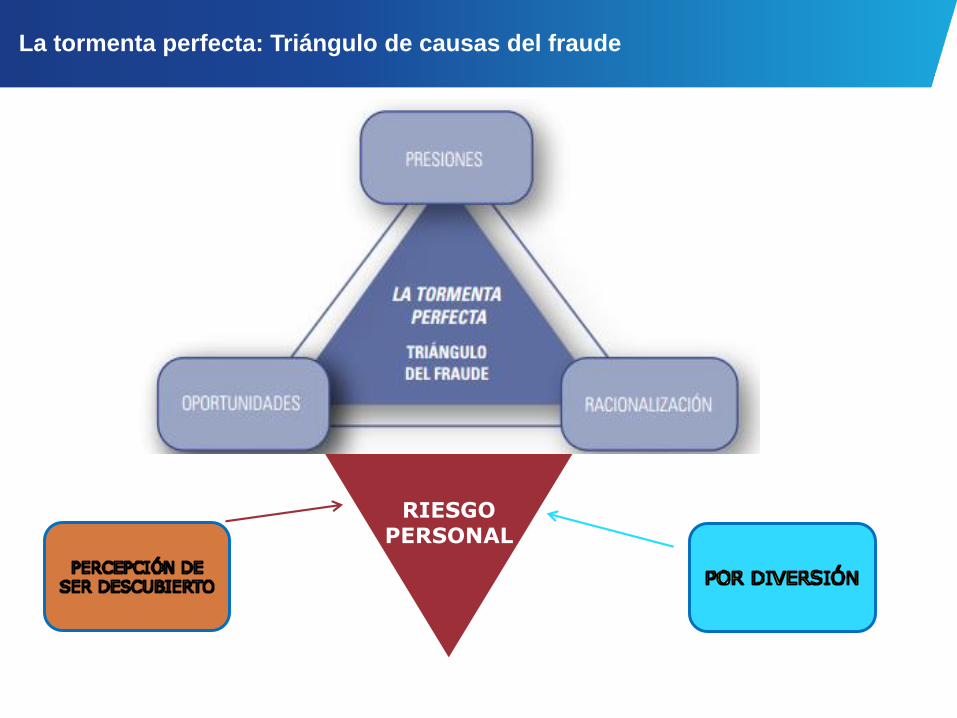

La tormenta perfecta: Triángulo de causas del fraude

Para comprender el perfil de un defraudador es útil considerar tres causas

del fraude

La tormenta perfecta: Triángulo de causas del fraude

RIESGO PERSONAL

Personalidad de los defraudadores

Extrovertido Amigable Muy

respetable

Identificado

como

intelectual

Empresario

prestigioso

Fuente: Global profiles of a fraudster, KPMG International, 2013

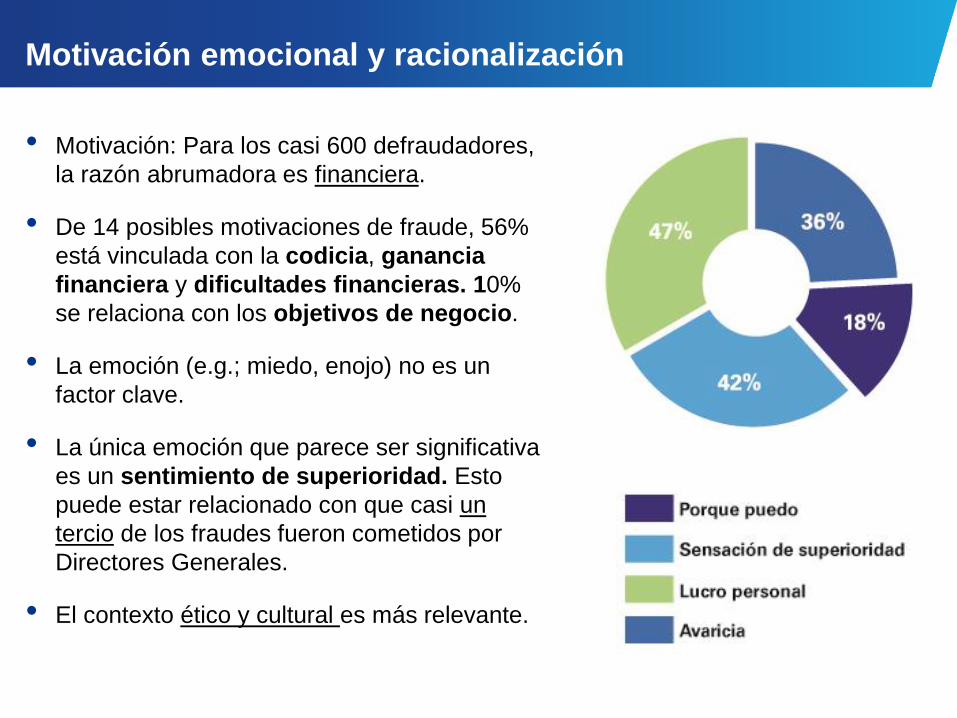

• Motivación: Para los casi 600 defraudadores,

la razón abrumadora es financiera.

• De 14 posibles motivaciones de fraude, 56%

está vinculada con la codicia, ganancia

financiera y dificultades financieras. 10%

se relaciona con los objetivos de negocio.

• La emoción (e.g.; miedo, enojo) no es un

factor clave.

• La única emoción que parece ser significativa

es un sentimiento de superioridad. Esto

puede estar relacionado con que casi un

tercio de los fraudes fueron cometidos por

Directores Generales.

• El contexto ético y cultural es más relevante.

Motivación emocional y racionalización

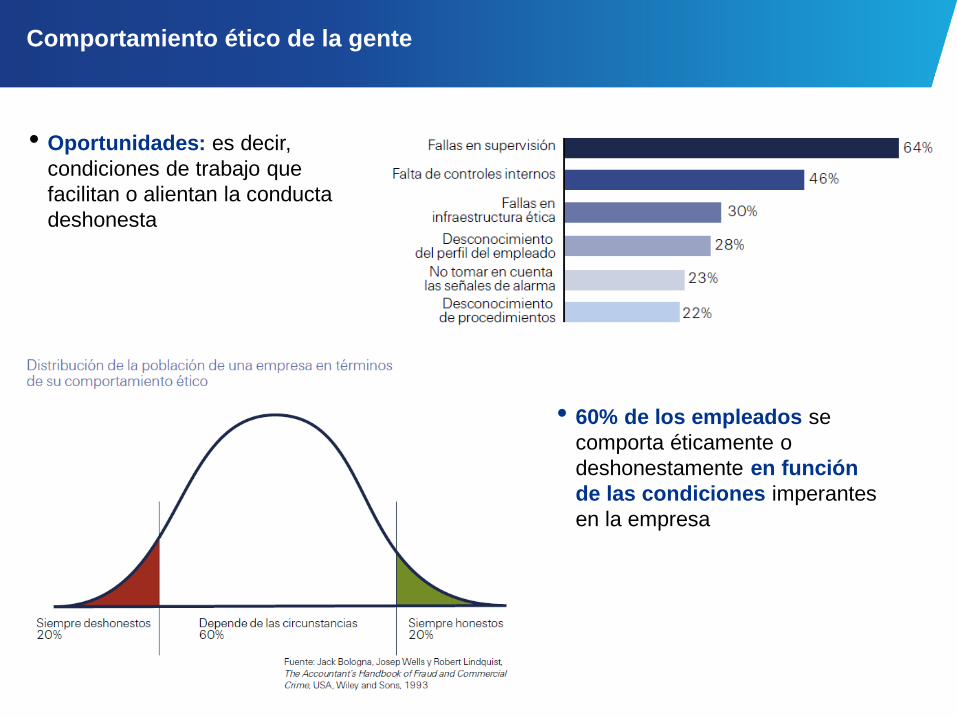

• Oportunidades: es decir,

condiciones de trabajo que

facilitan o alientan la conducta

deshonesta

• 60% de los empleados se

comporta éticamente o

deshonestamente en función

de las condiciones imperantes

en la empresa

Comportamiento ético de la gente

Tendencias

• En 70% de los fraudes, el perpetrador actuó en colusión con otros individuos - una

tendencia al alza constante desde 2007.

• La corrupción fue un elemento común en los casos de colusión - 29% de los casos

involucraron algún tipo de soborno.

• La colusión es una tendencia cada vez mayor y, probablemente, representa la respuesta

del defraudador a la creciente conectividad global de los negocios y las complejidades del

mundo corporativo moderno.

Colusión

2007 2013

68%

70%

Individual

Colusión

32%

30%

v

Nuevas Tecnologías

Las nuevas tecnologías han creado nuevos tipos

de comportamiento fraudulento y nuevas

capacidades del defraudador:

Hace unos años, los hackers tenían motivaciones

políticas y las redes informáticas fueron

interrumpidas con motivos ideológicos; pero es

solo una cuestión de tiempo para que los

defraudadores aprovechen toda la potencia de la

tecnología para obtener ganancias financieras.

• Los delitos relacionados con el cibercrimen se produjeron en

virtud de virus en los sistemas informáticos, software

malicioso, ataques a redes informáticas, etc.

• Los defraudadores cibernéticos fueron empleados por la

misma organización víctima, principalmente en el área de TI,

finanzas y operaciones.

Fuente: Encuesta de Fraude, 2010 – KPMG en México

¿Qué dicen las estadísticas?

Tipo de fraude por perpetrador del ilícito

“Luces rojas o señales de peligro”

Patrimonio y/o nivel de gastos no acordes con sus ingresos

Presiones inusuales y/o injustificadas hacia el personal de

parte de niveles superiores

No disfrutar de vacaciones anuales o días de asueto

Estilo de vida ostentoso

Permanencia en la organización en horarios no habituales

Preocupación por presiones financieras

Quejas y sentimientos de revancha contra la organización

Vicios y/o enfermedades

Niveles de estrés inusuales o injustificados

Factores de riesgo

Alertas y señales de aviso de fraude

Impacto del

fraude en la

continuidad

del negocio

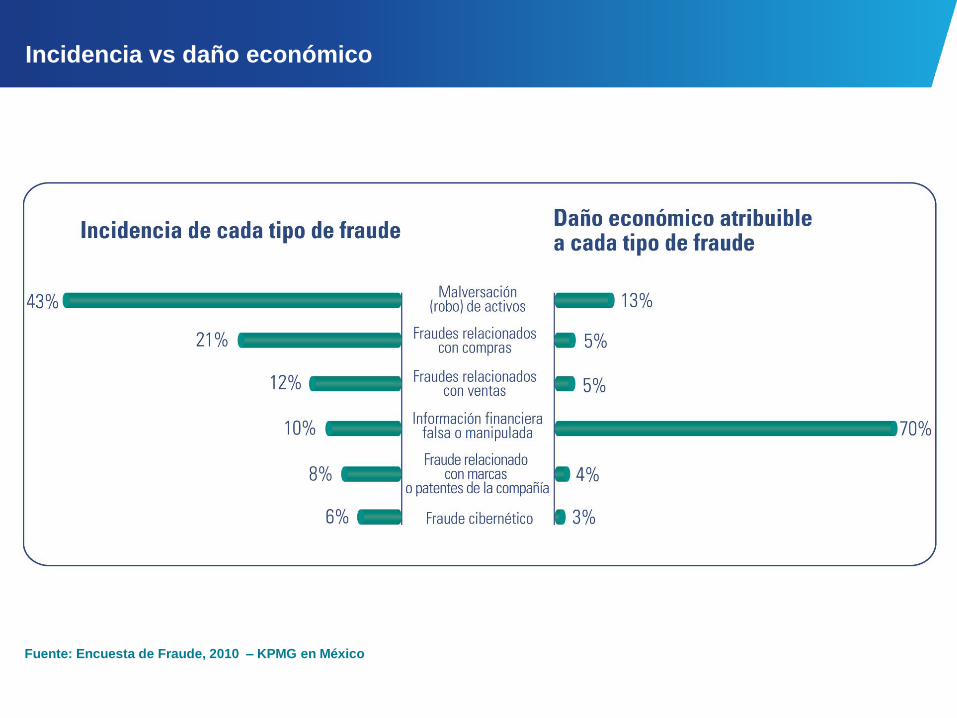

Incidencia vs daño económico

Fuente: Encuesta de Fraude, 2010 – KPMG en México

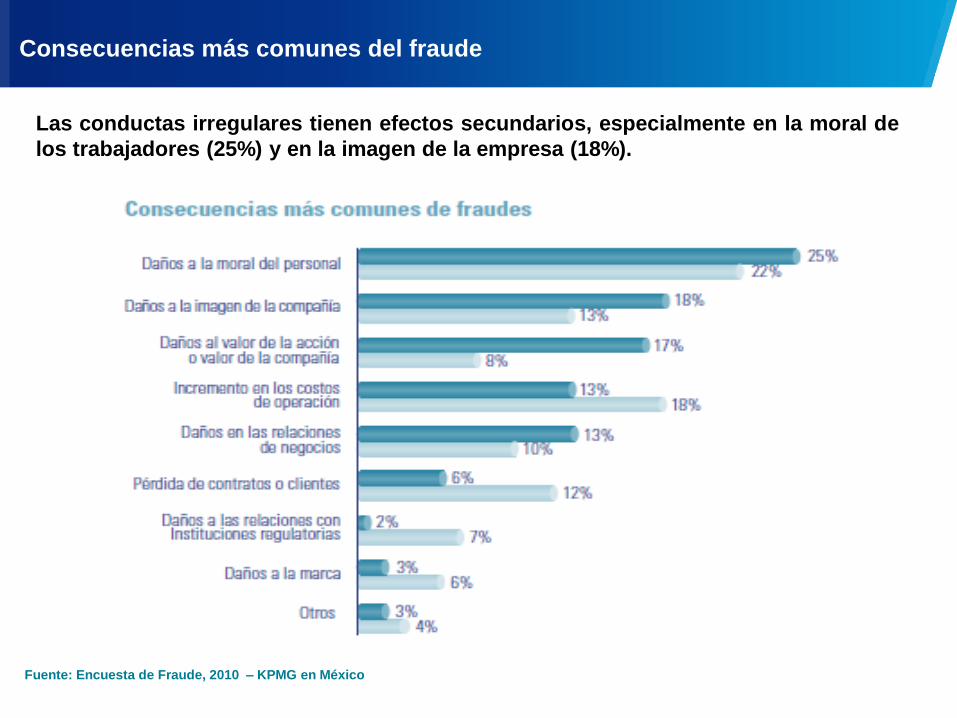

Las conductas irregulares tienen efectos secundarios, especialmente en la moral de

los trabajadores (25%) y en la imagen de la empresa (18%).

Consecuencias más comunes del fraude

Fuente: Encuesta de Fraude, 2010 – KPMG en México

Corrupción y fraude

• La bajeza moral del infractor de delitos comerciales y económicos es mayor cuando

tales actos coinciden con o son favorecidos por el soborno y la corrupción.

• Los fraudes marcados por la corrupción se produjeron en entornos menos regulados.

La mejor forma de enseñar es predicar con el ejemplo, esto es…

ir de los dichos a los hechos

Otras consecuencias detonantes del fraude

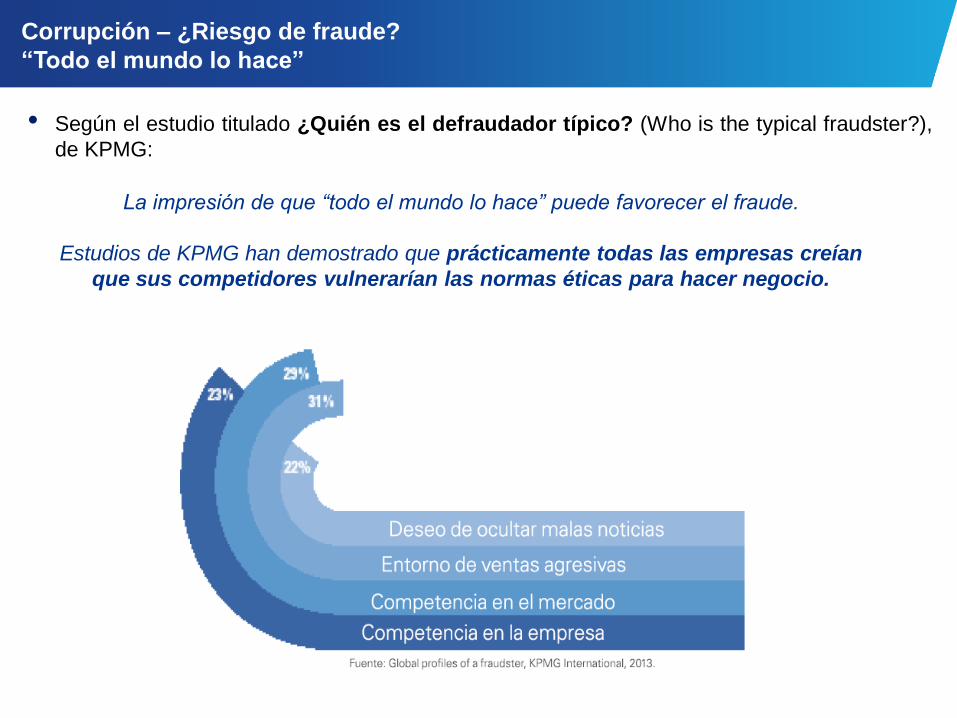

• Según el estudio titulado ¿Quién es el defraudador típico? (Who is the typical fraudster?),

de KPMG:

La impresión de que “todo el mundo lo hace” puede favorecer el fraude.

Estudios de KPMG han demostrado que prácticamente todas las empresas creían

que sus competidores vulnerarían las normas éticas para hacer negocio.

Corrupción – ¿Riesgo de fraude?

“Todo el mundo lo hace”

• La pérdida de moral del personal propiciará la comisión de mayores incidencias y

detrimento a la cultura corporativa.

• La omisión de medidas disciplinarias (dentro y fuera) generará la impresión de

impunidad.

• La falta de remediación en controles a la larga representará un deterioro al prestigio

de la compañía, con su debido daño económico.

“En conjunto los efectos se reflejarán en pérdida de mercado, baja en ventas,

potenciales multas y/o sanciones, incremento en costos financieros

o negativa de créditos”.

Potenciales efectos en la continuidad de los negocios

• El fraude promedio cometido es de aproximadamente $200,000 pesos mexicanos

(casos detectados y cuando es posible su cuantificación).

• Un mal manejo del proceso de investigación y respuesta al fraude puede exponer a la

compañía a diversos riesgos de potencial impacto negativo, entre muchos otros:

• Demandas o contrademandas (laborales, penales, civiles, mercantiles, entre otros).

• Difamación de ejecutivos a través de redes sociales.

• Campañas de desprestigio a través de diversos medios de alcance mundial y cuya

dispersión viral es casi imparable.

” La buena reputación es un activo altamente valorado y prioritario, su afectación puede

ocasionar un daño irreparable en el peor de los escenarios”

Potenciales efectos en la continuidad de los negocios

¿Cómo responder

al riesgo de fraude?

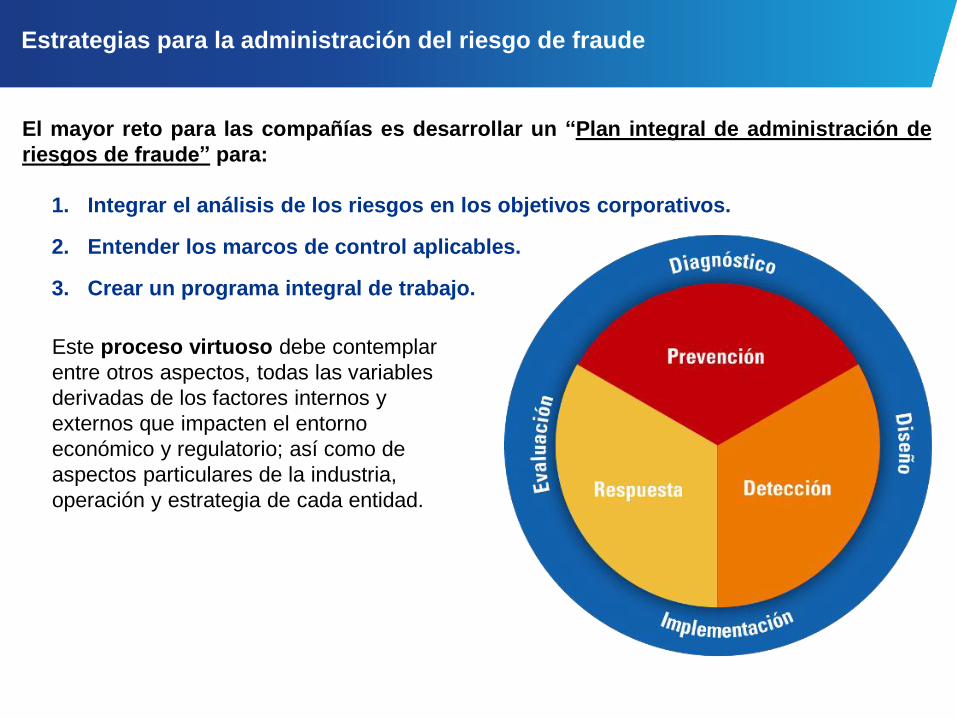

El mayor reto para las compañías es desarrollar un “Plan integral de administración de

riesgos de fraude” para:

1. Integrar el análisis de los riesgos en los objetivos corporativos.

2. Entender los marcos de control aplicables.

3. Crear un programa integral de trabajo.

Estrategias para la administración del riesgo de fraude

Este proceso virtuoso debe contemplar

entre otros aspectos, todas las variables

derivadas de los factores internos y

externos que impacten el entorno

económico y regulatorio; así como de

aspectos particulares de la industria,

operación y estrategia de cada entidad.

Prevención Detección Remediación

* Vigilancia del Consejo y Comité de Auditoría

* Funciones de la media y alta gerencia

* Funciones de auditoría interna, cumplimiento y monitoreo

1) Evaluación del

riesgo de fraude y

conducta inapropiada

2) Código de ética y

estándares relativos

3) “Due Diligence” a

empleados y terceros

4) Comunicación y

entrenamiento

5) Controles

anti-fraude en los

procesos

1) Hotlines y otros

mecanismos de

denuncia

2) Auditoría y

monitoreo

3) Análisis forense de

datos de forma

proactiva

1) Protocolos de

investigación interna

2) Protocolos de

aplicación de

medidas

disciplinarias

3) Protocolos de

revelación

4) Protocolos de

remediación

Elementos de un programa integral de *ARF (Ejemplo)

* Administración del riesgo del fraude

Preguntas y

respuestas

www.kpmg.com.mx

01800 292 KPMG

Judith Y. Galván

Rodríguez

Socia de Asesoría en

Investigación Forense de

KPMG en México

“D.R.” © 2015 KPMG Cárdenas Dosal, S.C. la Firma mexicana miembro de la red de firmas miembro de KPMG afiliadas a KPMG

International Cooperative (“KPMG International”), una entidad suiza. Blvd. Manuel Ávila Camacho 176 P1, México, 11650.

Impreso en México. KPMG y el logotipo de KPMG son marcas registradas de KPMG International. Todos los derechos reservados.