El mercado del Estudios de Mercado Alemania vino en · 2006. Por otro lado, la positiva evolución...

70

1 Estudios de Mercado Oficina Económica y Comercial del Consulado General de España en Düsseldorf El mercado del vino en Alemania

Transcript of El mercado del Estudios de Mercado Alemania vino en · 2006. Por otro lado, la positiva evolución...

1Est

udio

s de

Mer

cado

Oficina Económica y Comercial del Consulado General de España en Düsseldorf

El mercado del vino en

Alemania

2Est

udio

s de

Mer

cado

El mercado del vino en

Alemania

Este estudio ha sido actualizado por Brenda Coria bajo la supervisión del departamento de vinos de la Oficina Económica y Comercial del Consulado General de España en Düsseldorf Abril 2008

EL MERCADO DEL VINO EN ALEMANIA

Oficina Económica y Comercial del Consulado General de España en Düsseldorf 3

ÍNDICE

RESUMEN Y PRINCIPALES CONCLUSIONES 4

INTRODUCCIÓN 6

I. ANÁLISIS DE LA OFERTA 16

1. Análisis cuantitativo 16

1.1. Tamaño de la oferta 16 1.2. Superficie productiva, producción y exportación 17 1.3. Importaciones alemanas de vino 24

II. ANÁLISIS DEL COMERCIO 33

1. Distribución del vino en alemania 33

1.1. Canales de distribución 33 1.2. Descripción de los distintos canales de distribución 35 1.3. Esquema de la distribución minorista de alimentación 39

III. ANÁLISIS DE LA DEMANDA 42

1. Tendencias generales del consumo 42

1.1. Factores sociodemográficos 42 1.2. Factores económicos 44 1.3. Tendencias legislativas 46

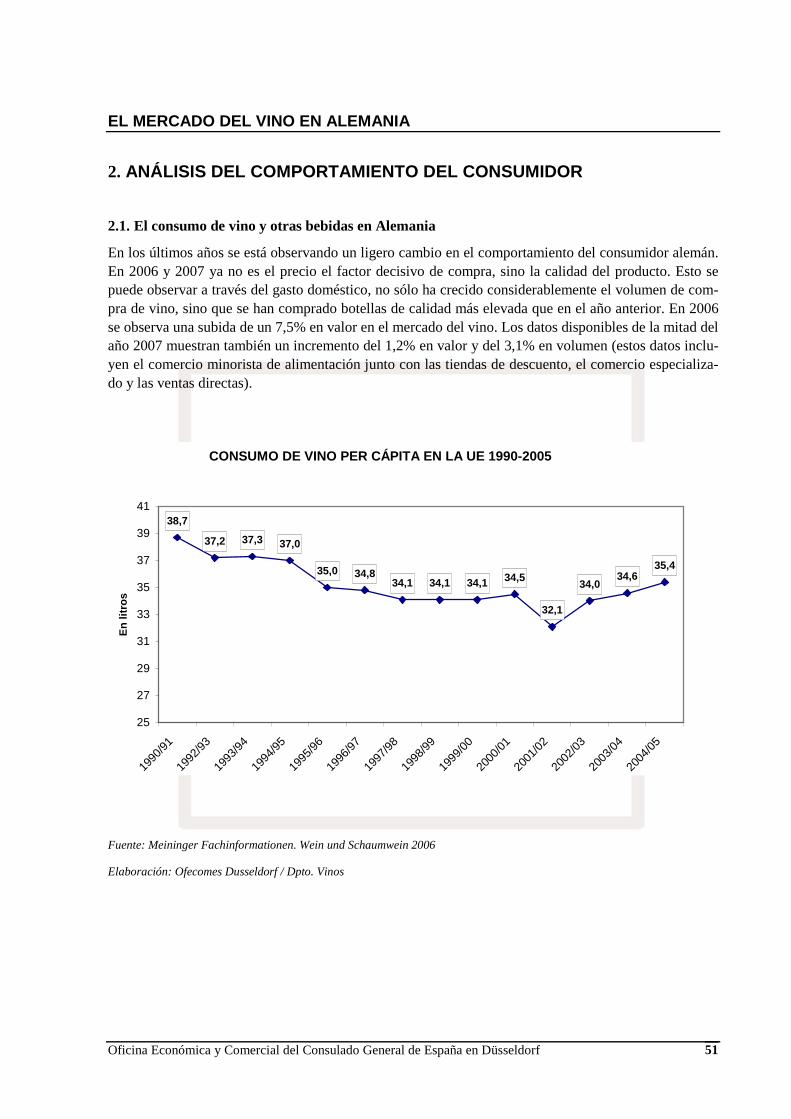

2. Análisis del comportamiento del consumidor 51

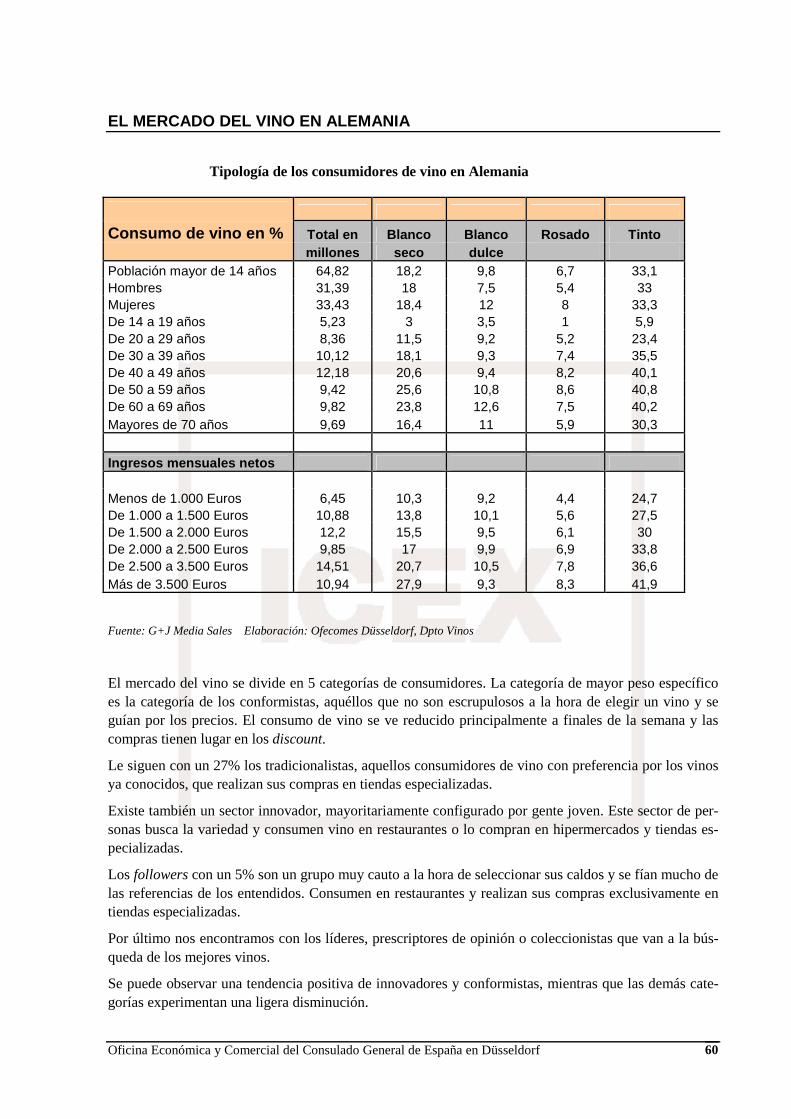

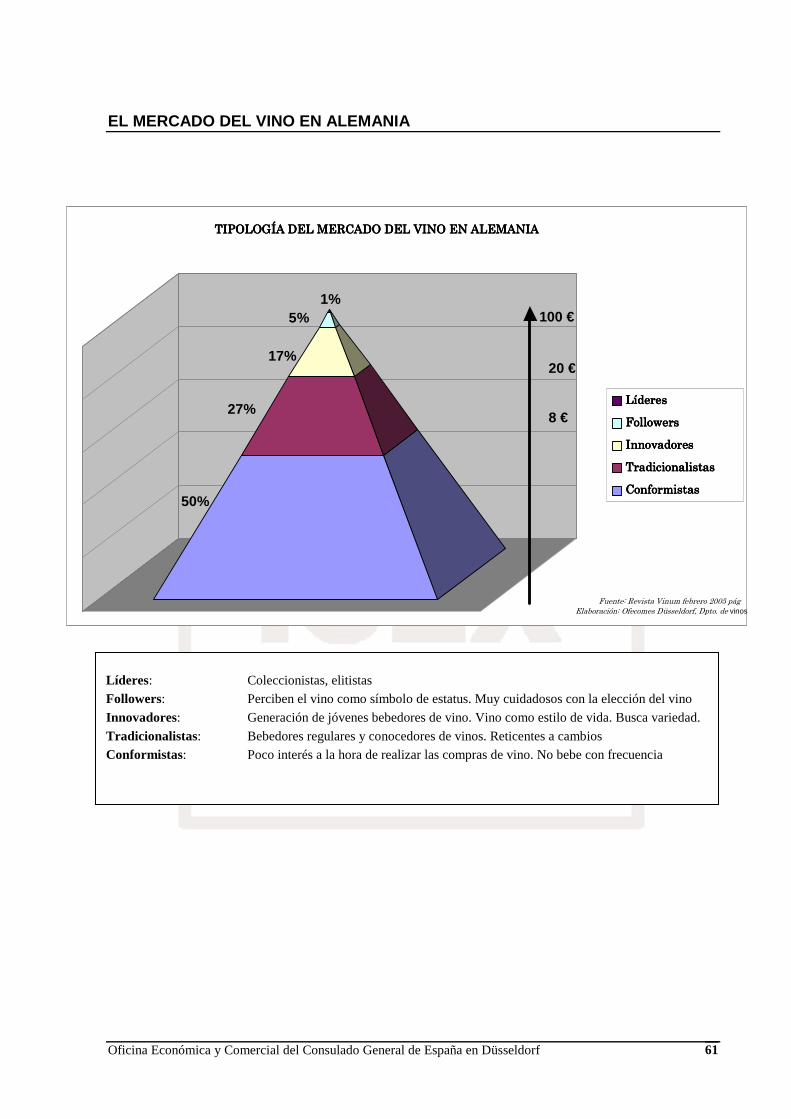

2.1. El consumo de vino y otras bebidas en Alemania 51 2.2. Consumo por tipos de vino 54 2.3. Consumo de espumosos 56 2.4. Las últimas tendencias en el consumo del vino 57 2.5. Tipología del mercado del vino 59

IV. ANEXOS 62

1. Publicaciones especializadas 62

2. Ferias 65

3. Direcciones de interés 67

4. Bibliografía 70

EL MERCADO DEL VINO EN ALEMANIA

Oficina Económica y Comercial del Consulado General de España en Düsseldorf 4

RESUMEN Y PRINCIPALES CONCLUSIONES

Alemania, es el primer importador en volumen de productos vitivinícolas, por delante de otros países como Reino Unido y Estados Unidos. El mercado alemán es, asimismo, uno de los principales destinos de las exportaciones españolas de vino. Los datos de 2007 muestran que las exportaciones españolas de vino a Alemania representan un 16,1% en valor y a un 16,4% en volumen del total del vino exportado español y en este año ocupa el segundo lugar entre los mercados destino de las exportaciones (tanto en valor como en volumen)

Después de varios años en los que el consumo de vino se ha mantenido relativamente bajo (entre 2000 y 2005), en el año 2006 se observa un cambio de tendencia en el mercado y en los consumidores alema-nes. Todos los indicadores de consumo apuntan a un incremento de la compra de vinos de un precio li-geramente mayor por parte del consumidor alemán. En 2006 y 2007 ya no es el precio el factor decisi-vo en el proceso de decisión de compra, sino también en mayor medida que la calidad del producto.

Este hecho se corrobora si se analiza la evolución del gasto doméstico. No sólo no ha crecido conside-rablemente el volumen de compras de vino, sino que se han comprado vinos de calidad más elevada que en años anteriores. El volumen de mercado en el 2006 se ha incrementado en un 7,6% en valor, y en un 5,6% en volumen. Los datos disponibles hasta la mitad del año 2007 confirman esta tendencia con un incremento del 1,2% en valor y del 3,1% en volumen.

Si se analiza el consumo de vino por tipos, los datos estadísticos disponibles de 2006 muestran que:

- En volumen, un 52% del vino consumido fue vino tinto, un 39,5% vino blanco y un 8,5% rosa-do.

- En valor, el consumo de vinos es: 53,6% vino tinto, el 39,1% vino blanco, y un 7,3% rosado.

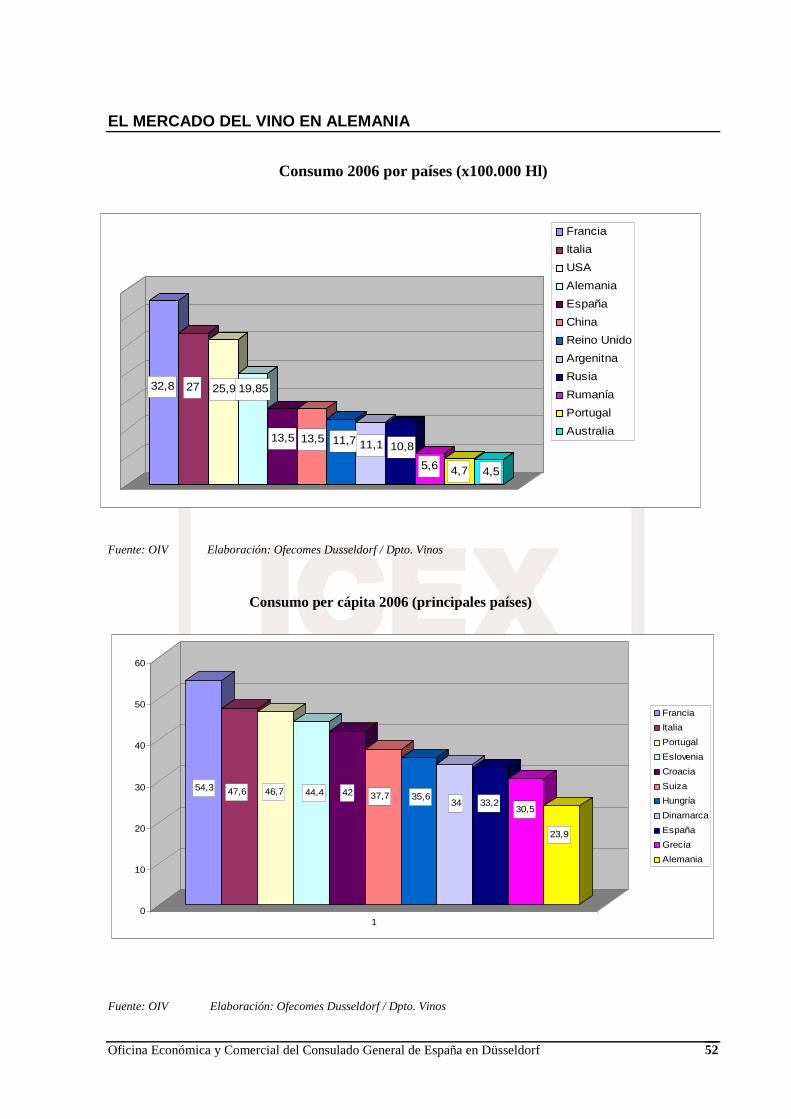

En cuanto a las cuotas del origen del vino tinto consumido en Alemania cabe resaltar, por un lado, la muy buena evolución de los tintos alemanes que pasan de una cuota del 17,3 % en 2002 a un 27,3 % en 2006. Por otro lado, la positiva evolución del consumo de vino tinto español que pasa de un 7,3% en 2002 a un 9,7% en 2006 de cuota sobre el total de vinos tintos consumidos. Es de destacar la lenta pero continua caída de cuota de mercado de tintos de los franceses e italianos con cuotas del 16% y 15,7% respectivamente. Un gran porcentaje de las exportaciones españolas de vino en los últimos años han si-do de vino tinto de calidad, por lo tanto los datos invitan al optimismo, ya que España ha seguido in-crementando sus exportaciones en volumen y en valor.

EL MERCADO DEL VINO EN ALEMANIA

Oficina Económica y Comercial del Consulado General de España en Düsseldorf 5

En la categoría de vino blanco, los vinos españoles, aunque cuentan con una cuota baja en relación con el resto de los suministradores (Alemania 51,8%, Italia 16%, Francia 5,3%), han conseguido subir de una cuota que no superaba ni el 1% en los últimos años, a una cuota de un 2,7%. en 2006.

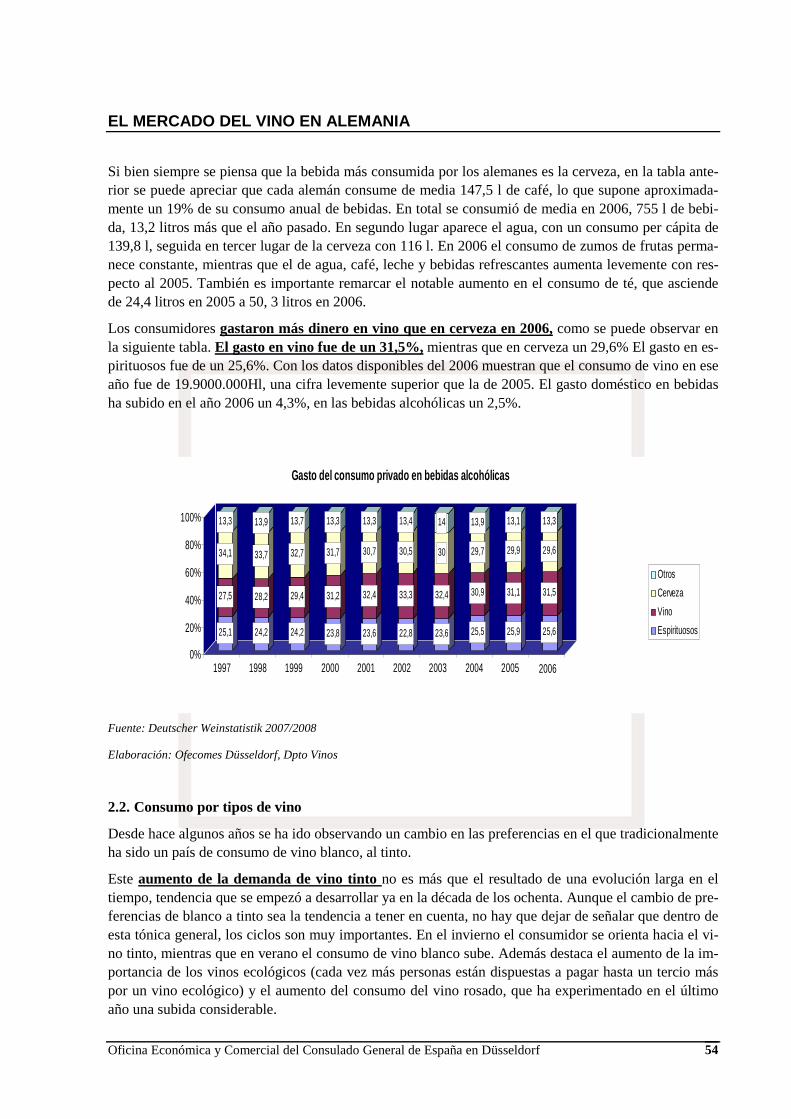

Analizando el gasto doméstico en bebidas hay que señalar que en el año 2006 se ha incrementado en un 4,3%, y del total de bebidas, las bebidas alcohólicas se ha incrementado en un 2,5%.

EN este incremento de las bebidas alcohólicas es asimismo de destacar que el gasto en compra de vinos en 2006 superó al de cerveza. Éste supuso un 31,5% del total, mientras que el gasto en cerveza fue de un 29,6%. El gasto en espirituosos alcanzó el 25,6%.

La demanda de vinos por edades está muy concentrada. Las personas mayores de 50 años, que repre-sentan menos de la mitad de la población alemana, consumen dos tercios del total del vino.

En lo que se refiere a la evolución de las importaciones de vino en Alemania, los datos de 2007 mues-tran que la cifra de las importaciones alcanza los 14.632.000 Hl en volumen y 2.013 millones de € en valor. Se puede hablar de una recuperación en valor de las importaciones de vino en Alemania después de los últimos años, que se caracterizaron por un cierto estancamiento de consumo en el país. Las cifras estadísticas de importación de vinos en 2007 (año completo) muestran un incremento del 4,1% en valor y del 5,1% en volumen.

En cuanto a los canales de distribución del vino en Alemania es de destacar la marcada bipolarización que se ha venido dando entre, por un lado, los vinos comercializados en el canal del comercio especia-lizado y en el canal horeca, canal de gran importancia por la variedad y el valor de los vinos que en el mismo se comercializan y, por otro, los vinos comercializados en el canal minorista de alimentación. En este último, se oferta un abanico mucho menor de regiones, DDOO, bodegas y marcas que en el canal especializado y sobre todo de un valor mucho menor.

Desde el punto de vista cuantitativo, como se indica en el apartado 2.1.1 sobre los canales de distribu-ción del vino de consumo doméstico ( sin datos de HORECA) es de destacar la importancia que tiene el segmento discount y hard discount dentro del comercio minorista de alimentación, en el que la oferta de vinos se reduce al máximo y en el que se comercializan enormes volúmenes a muy bajo precio llegando a comercializarse el 75% del volumen total consumido. Como dato a destacar la cadena ALDI y el resto de hard discounts representan el 45 % del volumen total de vino comercializado.

En el otro extremo habría que resaltar la importancia, por un lado, del canal directo de suministro, uti-lizado principalmente por los vinos alemanes, que alcanza un 25% del valor total comercializado ( un 15,8 % en volumen)

Por otro lado, el canal especializado que con sólo un 8,7% del total del volumen comercializado alcanza un 14,9% del valor del vino comercializado en Alemania. Este es el canal objetivo de la mayor parte de los vinos de calidad y que funciona como canal creador de tendenciosas en el mercado y en el resto de canales de distribución.

.

EL MERCADO DEL VINO EN ALEMANIA

Oficina Económica y Comercial del Consulado General de España en Düsseldorf 6

INTRODUCCIÓN

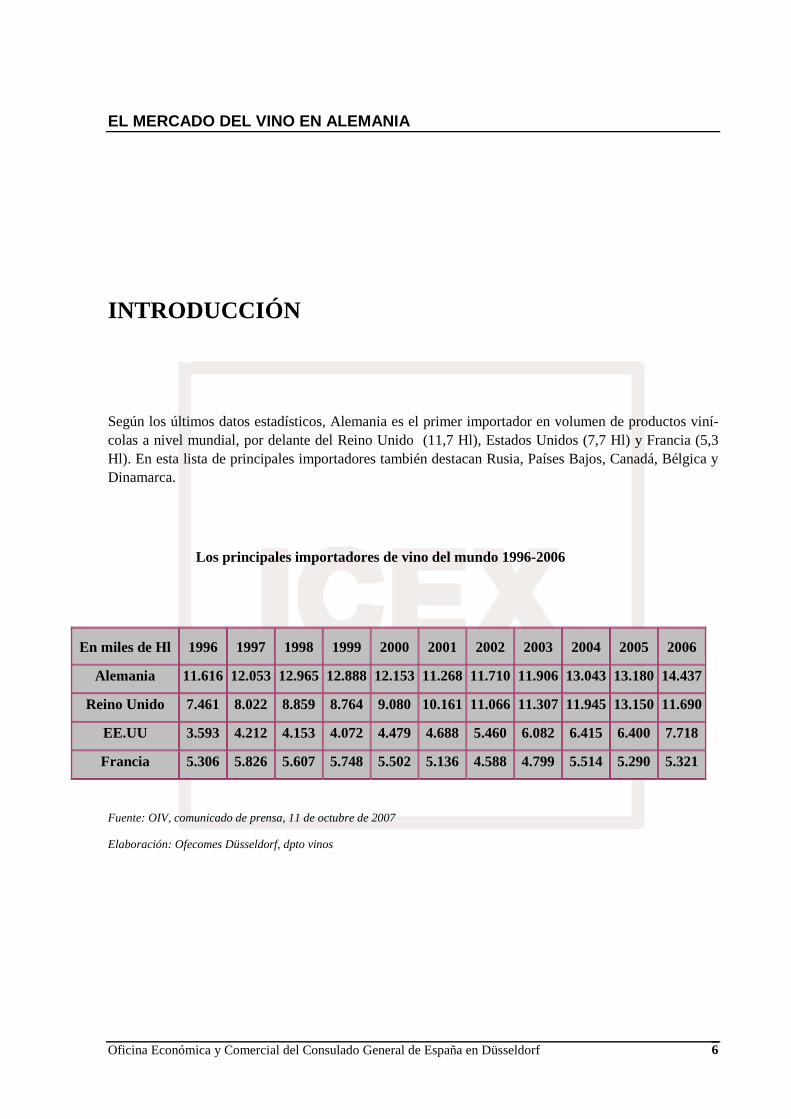

Según los últimos datos estadísticos, Alemania es el primer importador en volumen de productos viní-colas a nivel mundial, por delante del Reino Unido (11,7 Hl), Estados Unidos (7,7 Hl) y Francia (5,3 Hl). En esta lista de principales importadores también destacan Rusia, Países Bajos, Canadá, Bélgica y Dinamarca.

Los principales importadores de vino del mundo 1996-2006

En miles de Hl 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

Alemania 11.616 12.053 12.965 12.888 12.153 11.268 11.710 11.906 13.043 13.180 14.437

Reino Unido 7.461 8.022 8.859 8.764 9.080 10.161 11.066 11.307 11.945 13.150 11.690

EE.UU 3.593 4.212 4.153 4.072 4.479 4.688 5.460 6.082 6.415 6.400 7.718

Francia 5.306 5.826 5.607 5.748 5.502 5.136 4.588 4.799 5.514 5.290 5.321

Fuente: OIV, comunicado de prensa, 11 de octubre de 2007

Elaboración: Ofecomes Düsseldorf, dpto vinos

EL MERCADO DEL VINO EN ALEMANIA

Oficina Económica y Comercial del Consulado General de España en Düsseldorf 7

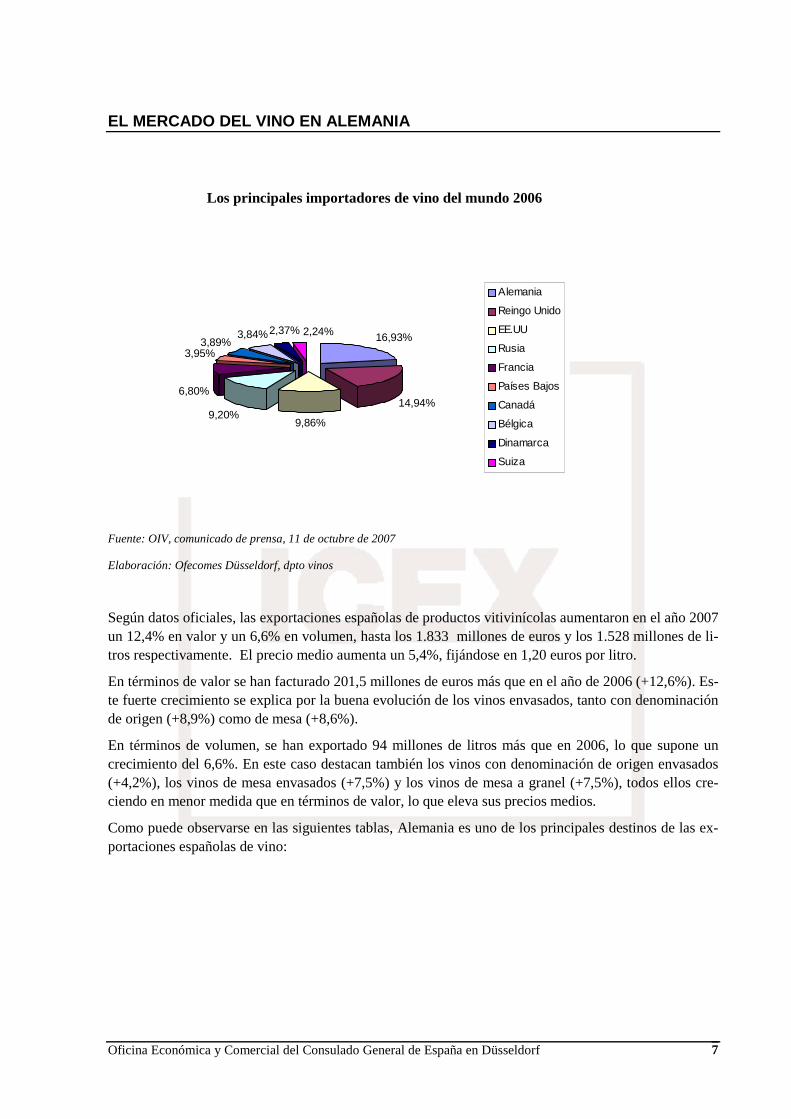

Los principales importadores de vino del mundo 2006

Fuente: OIV, comunicado de prensa, 11 de octubre de 2007

Elaboración: Ofecomes Düsseldorf, dpto vinos

Según datos oficiales, las exportaciones españolas de productos vitivinícolas aumentaron en el año 2007 un 12,4% en valor y un 6,6% en volumen, hasta los 1.833 millones de euros y los 1.528 millones de li-tros respectivamente. El precio medio aumenta un 5,4%, fijándose en 1,20 euros por litro.

En términos de valor se han facturado 201,5 millones de euros más que en el año de 2006 (+12,6%). Es-te fuerte crecimiento se explica por la buena evolución de los vinos envasados, tanto con denominación de origen (+8,9%) como de mesa (+8,6%).

En términos de volumen, se han exportado 94 millones de litros más que en 2006, lo que supone un crecimiento del 6,6%. En este caso destacan también los vinos con denominación de origen envasados (+4,2%), los vinos de mesa envasados (+7,5%) y los vinos de mesa a granel (+7,5%), todos ellos cre-ciendo en menor medida que en términos de valor, lo que eleva sus precios medios.

Como puede observarse en las siguientes tablas, Alemania es uno de los principales destinos de las ex-portaciones españolas de vino:

16,93%

14,94%

9,86%9,20%

6,80%

3,95%3,89%

2,24%2,37%3,84%

Alemania

Reingo Unido

EE.UU

Rusia

Francia

Países Bajos

Canadá

Bélgica

Dinamarca

Suiza

EL MERCADO DEL VINO EN ALEMANIA

Oficina Económica y Comercial del Consulado General de España en Düsseldorf 8

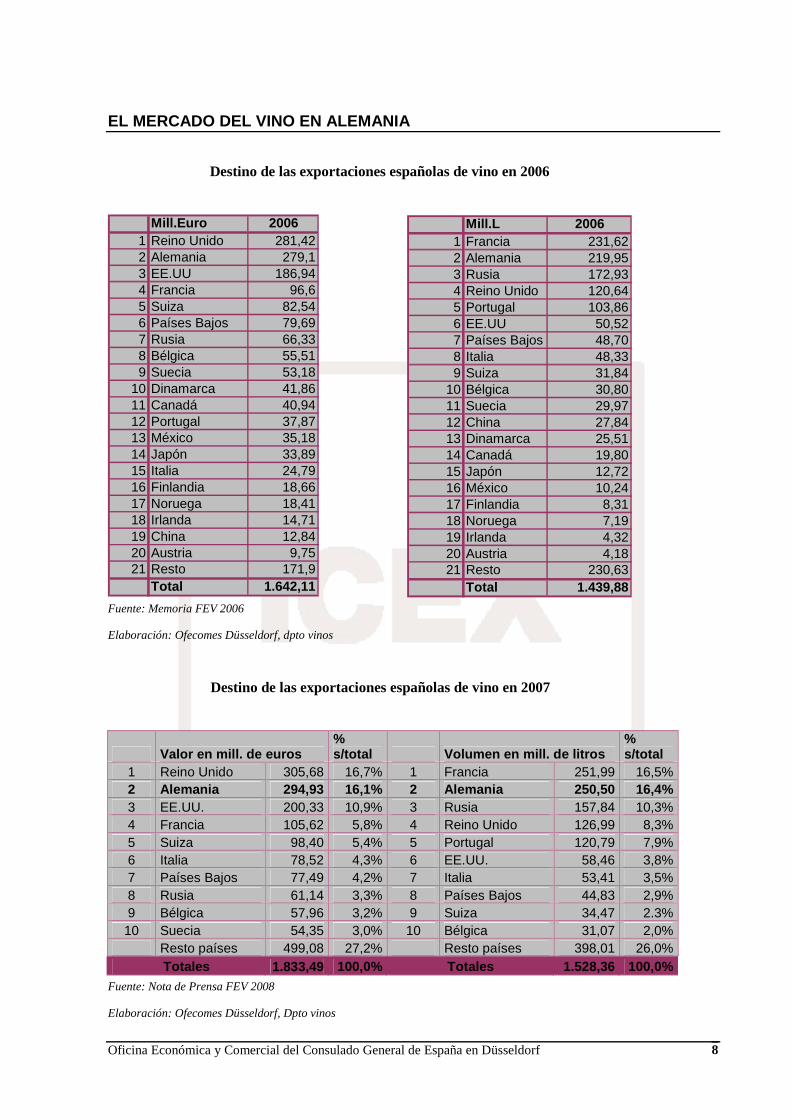

Destino de las exportaciones españolas de vino en 2006

Fuente: Memoria FEV 2006

Elaboración: Ofecomes Düsseldorf, dpto vinos

Destino de las exportaciones españolas de vino en 2007

Valor en mill. de euros % s/total Volumen en mill. de litros

% s/total

1 Reino Unido 305,68 16,7% 1 Francia 251,99 16,5% 2 Alemania 294,93 16,1% 2 Alemania 250,50 16,4% 3 EE.UU. 200,33 10,9% 3 Rusia 157,84 10,3% 4 Francia 105,62 5,8% 4 Reino Unido 126,99 8,3% 5 Suiza 98,40 5,4% 5 Portugal 120,79 7,9% 6 Italia 78,52 4,3% 6 EE.UU. 58,46 3,8% 7 Países Bajos 77,49 4,2% 7 Italia 53,41 3,5% 8 Rusia 61,14 3,3% 8 Países Bajos 44,83 2,9% 9 Bélgica 57,96 3,2% 9 Suiza 34,47 2.3% 10 Suecia 54,35 3,0% 10 Bélgica 31,07 2,0% Resto países 499,08 27,2% Resto países 398,01 26,0%

Totales 1.833,49 100,0% Totales 1.528,36 100,0% Fuente: Nota de Prensa FEV 2008

Elaboración: Ofecomes Düsseldorf, Dpto vinos

Mill.Euro 20061 Reino Unido 281,422 Alemania 279,13 EE.UU 186,944 Francia 96,65 Suiza 82,546 Países Bajos 79,697 Rusia 66,338 Bélgica 55,519 Suecia 53,18

10 Dinamarca 41,8611 Canadá 40,9412 Portugal 37,8713 México 35,1814 Japón 33,8915 Italia 24,7916 Finlandia 18,6617 Noruega 18,4118 Irlanda 14,7119 China 12,8420 Austria 9,7521 Resto 171,9

Total 1.642,11

Mill.L 20061 Francia 231,622 Alemania 219,953 Rusia 172,934 Reino Unido 120,645 Portugal 103,866 EE.UU 50,527 Países Bajos 48,708 Italia 48,339 Suiza 31,84

10 Bélgica 30,8011 Suecia 29,9712 China 27,8413 Dinamarca 25,5114 Canadá 19,8015 Japón 12,7216 México 10,2417 Finlandia 8,3118 Noruega 7,1919 Irlanda 4,3220 Austria 4,1821 Resto 230,63

Total 1.439,88

EL MERCADO DEL VINO EN ALEMANIA

Oficina Económica y Comercial del Consulado General de España en Düsseldorf 9

Principales características del mercado alemán de vinos

Alemania es primer país importador de vinos del mundo en volumen y el segundo en valor.

En el año 2006 el volumen total importado fue de 14.437.000 Hl, alcanzando un valor las importaciones de 1.934 millones de €. Las estadísticas de 2007, muestran que el volumen total importado fue de 14.632.000 Hl, lo que en términos monetarios representaría una suma de 2.013 millones de €.

En las dos últimas décadas puede apreciarse en Alemania un incremento paulatino en lo que respecta al consumo de vino. Así, el consumo per cápita de vino tranquilo se ha ido incrementando desde los 17,4 l/persona en 1995 hasta los 20,6 l/ persona al año en 2007. El consumo de vinos espumosos se ha man-tenido también en la última década en niveles muy altos, siendo el país con mayor consumo per cápita de este tipo de vino, alcanzando los 3,7 l/persona al año en 2007. El consumo total de vino (tranquilos y espumosos) asciende en 2007 a 24,3 litros per cápita.

De acuerdo con el ranking de países suministradores en volumen en 2006, puede afirmarse que Italia mantiene el primer puesto con 6.568.601 hectolitros (45,49% del total); Francia la segunda posición con 2.412.885 hectolitros (16,71% del total); mientras que España ocupa la tercera posición, con 2.282.733 hectolitros exportados (15,81% del total). Con respecto a las cuotas de volumen de 2007, los datos re-cogidos de las importaciones alemanas de vinos sitúan también a Italia en primer puesto con 6.219.000 Hl, (42,50% del total), pasando España a ocupar la segunda posición con 2.428.000 Hl exportados (16,59% del total). Francia se sitúa en tercer lugar con un total de 2.399.000 Hl (16,40%).

Con respecto al ranking de países suministradores en valor en 2006, se halla Italia con 698.794 millones de €, Francia con 609.497 millones de € y España con 321.859 millones de € (36,14%, 30% y 16,64% del total respectivamente). Los datos en cuanto a cuotas de valor en 2007 sitúan nuevamente a Italia como principal suministrador con 718.000 millones de € (35,67% del total) y a Francia en segundo puesto con 587.000 millones de € (29,16%). También en este año ocupa España la tercera posición con 290.000 millones de €, lo que representa el 14,41% del total. Este importe supone una recuperación de la caída en las exportaciones sufrida en el año 2005, en el que la cuota alcanzada fue del 13,13%, con 236.000 millones de euros de vino español importado en Alemania.

Si analizamos las exportaciones españolas a Alemania en la última década, observamos que desde 1995 hasta el año 2000 España vio disminuir su cuota en volumen de un 16,02% a un 11,75%, mientras que simultáneamente se produjo un incremento de la cuota de importaciones en valor, pasando de ser un 9,63% a un 14,74%. Ello se debió a que las exportaciones en este periodo pasaron a ser de mayor cali-dad y mayor valor añadido, abandonándose parcialmente la exportación de graneles y vinos base para espumosos alemanes que caracterizaban en gran medida las exportaciones españolas a Alemania del pa-sado, pasándose a exportar en mayor proporción vino de calidad, en su mayoría con denominación de origen.

Hasta el año 2000 la cuota en valor de las exportaciones españolas a Alemania siguió incrementándose de forma moderada pero constante. Sin embargo, a partir del año 2000 de nuevo aumentaron las expor-taciones de grandes volúmenes de vinos del segmento bajo de precios, lo cual originó un aumento en mayor medida de la cuota en volumen que en valor. Esto no fue sino un reflejo de la situación general del consumo del mercado alemán que se vivía en ese periodo, en el que se demandaron vinos más bara-tos. Este hecho permitió, a su vez, la aparición en el mercado de muchas bodegas de nuevas DDOO, bodegas de vinos de mesa y vinos de la tierra que ofertaban vinos de un segmento más bajo de precios. De ahí que, mientras que entre 1995 y 2000 aumentó el precio medio por hectolitro exportado, desde el año 2000 hasta el 2005 el precio medio de la exportación española a Alemania disminuyó. A partir del año 2006, todos los indicadores de consumo apuntan a un incremento de la compra de vinos de mayor

EL MERCADO DEL VINO EN ALEMANIA

Oficina Económica y Comercial del Consulado General de España en Düsseldorf 10

precio por parte del consumidor alemán. Esto se ha confirmado con los datos de crecimiento del merca-do que se ha visto incrementado en 2006 en un 7,6% en valor y en un 5,6% en volumen. Los datos dis-ponibles de la mitad del año 2007 muestran también un incremento del 1,2% en valor y del 3,1% en vo-lumen (estos datos incluyen el comercio minorista de alimentación junto con las tiendas de descuento, el comercio especializado y las ventas directas).

Es importante asimismo remarcar que un gran porcentaje de las exportaciones españolas de vino en los últimos años han sido de vino tinto de calidad, por lo tanto los datos invitan al optimismo, ya que Espa-ña ha seguido incrementando sus exportaciones en volumen y en valor.

En un escenario de crecimiento del consumo de vinos de mayor precio y calidad que se presenta en 2006 y 2007, con incremento tanto del volumen como del valor de las importaciones, es importante des-tacar el comportamiento que ha tenido el precio medio de los vinos exportados españoles, que ha pasa-do a ser de 139€ / Hl. en 2006, superando los 117€/ Hl del 2005. En el año 2007, el precio medio de los vinos que España ha exportado a Alemania es de 120€/Hl. El precio medio de la exportación italiana a Alemania baja de 114€ / Hl en 2005 a 104€ en 2006 / Hl, y vuelve a aumentar en 2007 a 116 € Hl, mientras el precio medio de los vinos franceses sube de 246€ / Hl en 2005 a 254€ / Hl en 2006 y baja a 245€ / Hl en 2007.

Definición arancelaria

La presente clasificación se refiere a las partidas arancelarias del TARIC NC-2204 Vino de uvas, inclu-so encabezado; mosto de uva, excepto el de la partida 2009, y, concretamente, a las que participan en el comercio exterior de Alemania:

2204 Vino de uvas, incluso encabezado; mosto de uva, excepto el de la partida 2009

2204 10 - Vino espumoso:

--- De grado alcohólico adquirido igual o superior a 8,5 % Vol.

2204 10 11 --- Champán

2204 10 19 --- Los demás

--- Los demás:

2204 10 91 --- Anti espumante

2204 10 99 --- Los demás

- Los demás vinos; mosto de uva en el que la fermentación se ha impedido o cortado añadiéndole alco-hol:

2204 21 - En recipientes con capacidad inferior ó igual a 2 litros:

2204 21 10 --- Vino, excepto el de la subpartida 2204 10, en botellas cerradas con tapón en forma de champiñón sujeto por ataduras ó ligaduras; vino que se presente de otro modo y tenga a 20ºC una sobrepresión, debida al anhídrido carbónico disuelto, igual ó superior a 1 bar, pero inferior a 3 bar.

--- Los demás:

EL MERCADO DEL VINO EN ALEMANIA

Oficina Económica y Comercial del Consulado General de España en Düsseldorf 11

---- De grado alcohólico adquirido que no exceda de 13% vol.

----- Vino de calidad producido en regiones determinadas (v.c.p.r.d.)

------ Vino blanco:

2204 21 11 ------- Alsace (Alsacia)

2204 21 12 ------- Bordeaux (Burdeos)

2204 21 13 ------- Bourgogne (Borgoña)

2204 21 17 ------- Val de la Loire (Valle del Loira)

2204 21 18 ------- Mosel-Saar-Ruwer

2204 21 19 ------- Pfalz

2204 21 22 ------- Rheinhessen

2204 21 24 ------- Lazio (Lacio)

2204 21 26 ------- Toscana

2204 21 27 ------- Trentino, Alto Adige y Friuli

2204 21 28 ------- Veneto

2204 21 32 ------- Vinho Verde

2204 21 34 ------- Penedés

2204 21 36 ------- Rioja

2204 21 37 ------- Valencia

2204 21 38 ------- Los demás

------- Los demás:

2204 21 42 ------- Bordeaux (Burdeos)

2204 21 43 ------- Bourgogne (Borgoña)

2204 21 44 ------- Beaujolais

2204 21 46 ------- Côtes-du-Rhone (Cotas del Rodano)

2204 21 47 ------- Languédoc-Roussillon (Languedoc-Rossellón)

2204 21 48 ------- Val de la Loire (Valle del Loira)

2204 21 62 ------- Piemonte (Piamonte)

2204 21 66 ------- Toscana

2204 21 67 ------- Trentino y Alto Adige

2204 21 68 ------- Veneto

2204 21 69 ------- Dao, Bairrada y Douro (Duero)

2204 21 71 ------- Navarra

2204 21 74 ------- Penedés

EL MERCADO DEL VINO EN ALEMANIA

Oficina Económica y Comercial del Consulado General de España en Düsseldorf 12

2204 21 76 ------- Rioja

2204 21 77 ------- Valdepeñas

2204 21 78 ------- Los demás

------- Los demás:

2204 21 79 ------- Vino blanco

2204 21 80 ------- Los demás

------- De grado alcohólico adquirido superior a 13% vol, sin exceder de 15% vol:

------- Vino de calidad, producido en regiones determinadas (v.c.p.r.d.)

2204 21 81 ------- Vino blanco Tokaj

2204 21 82 ------- Los demás

------- Los demás

2204 21 83 ------- Los demás

2204 21 84 ------- Vino blanco

2204 21 85 ------- Los demás

------- De grado alcohólico adquirido superior a 15% vol., sin exceder de 18% vol

2204 21 87 -------Vino de Marsala

2204 21 88 ------- Vino de Samos y moscatel de Lemnos

2204 21 89 ------- Vino de Oporto

2204 21 91 ------- Vino de Madeira y moscatel de Setúbal

2204 21 92 ------- Vino de Jerez

------- De grado alcohólico adquirido superior a 18% vol, sin exceder de 22% vol.

2204 21 95 ------- Vino de Oporto

2204 21 96 ------- Vinos de Madeira, Jerez y moscatel de Setúbal

2204 21 98 ------- Los demás

2204 21 99 ------- De grado alcohólico adquirido que exceda de 22% vol.

2204 29 - Los demás:

2204 29 10 --- Vino, excepto los de la subpartida 2204 10, en botellas cerradas con tapón en forma de champiñón sujeto por ataduras o ligaduras; vino que se presente de otro modo y tenga a 20ºC una sobrepresión, debida al anhídrido carbónico disuelto, igual ó superior a 1 bar, pero inferior a 3 bar.

--- Los demás:

---- De grado alcohólico adquirido no superior a 13% vol.:

----- Vino de calidad producido en regiones determinadas (v.c.p.r.d.):

------ Vino blanco:

EL MERCADO DEL VINO EN ALEMANIA

Oficina Económica y Comercial del Consulado General de España en Düsseldorf 13

2204 29 12 ------- Bordeaux (Burdeos)

2204 29 13 ------- Bourgogne (Borgoña)

2204 29 17 ------- Val de la Loire (Valle del Loira)

2204 29 18 ------- Los demás

------- Los demás:

2204 29 42 ------- Bordeaux (Burdeos)

2204 29 43 ------- Bourgogne (Borgoña)

2204 29 44 ------- Beaujolais

2204 29 46 ------- Côtes-du-Rhone (Cotas del Rodano)

2204 29 47 ------- Kabqzedic-Roussillon (Languedoc-Rossellón)

2204 29 48 ------- Val de la Loire (Valle del Loira)

2204 29 58 ------- Los demás

------- Los demás:

------- Vino blanco:

2204 29 62 ------- Sicilia

2204 29 64 ------- Veneto

2204 29 65 ------- Los demás

------- Los demás:

2204 29 71 ------- Puglia

2204 29 72 ------- Sicilia

2204 29 75 ------- Los demás

------- De grado alcohólico adquirido superior a 13% vol., sin exceder de 15% vol.:

------- Vino de calidad producido en regiones determinadas (v.c.p.r.d.):

2204 29 77 ------- Tokay

2204 29 78 ------- Los demás

2204 29 82 ------- Los demás

------- Los demás:

2204 29 83 ------- Vino blanco

2204 29 84 ------- Los demás

------- De grado alcohólico adquirido superior a 15% vol., sin exceder de 18% vol.:

2204 29 87 ------- Vino de Marsala

2204 29 88 ------- Vino de Samos y moscatel de Lemnos

2204 29 89 ------- Vino de Oporto

EL MERCADO DEL VINO EN ALEMANIA

Oficina Económica y Comercial del Consulado General de España en Düsseldorf 14

2204 29 91 ------- Vino de Madeira y moscatel de Sétubal

2204 29 92 ------- Vino de Jerez

2204 29 94 ------- Los demás

------- De grado alcohólico adquirido superior a 18% vol., sin exceder de 22% vol.

2204 29 95 ------- Vino de Oporto

2204 29 96 ------- Vino de Madeira, Jerez y moscatel de Setúbal

2204 29 97 ------- Vino de Tokay (Aszu y Szamorodni)

2204 29 98 ------- Los demás

2204 29 99 ------- De grado alcohólico adquirido superior a 22% vol.

2204 30 - Los demás mostos de uva:

2204 30 10 -- Parcialmente fermentados, incluso "apagados", sin utilización de alcohol

-- Los demás:

---- De masa volúmica no superior a 1,33 g/cm3 a 20ºC y de grado alcohólico

adquirido igual ó inferior a 1% vol.:

2204 30 92 ----- Concentrados

2204 30 94 ----- Los demás:

------ Los demás:

2204 30 96 ------ Concentrados

2204 30 98 ------ Los demás

Clasificación para la elaboración de las estadísticas

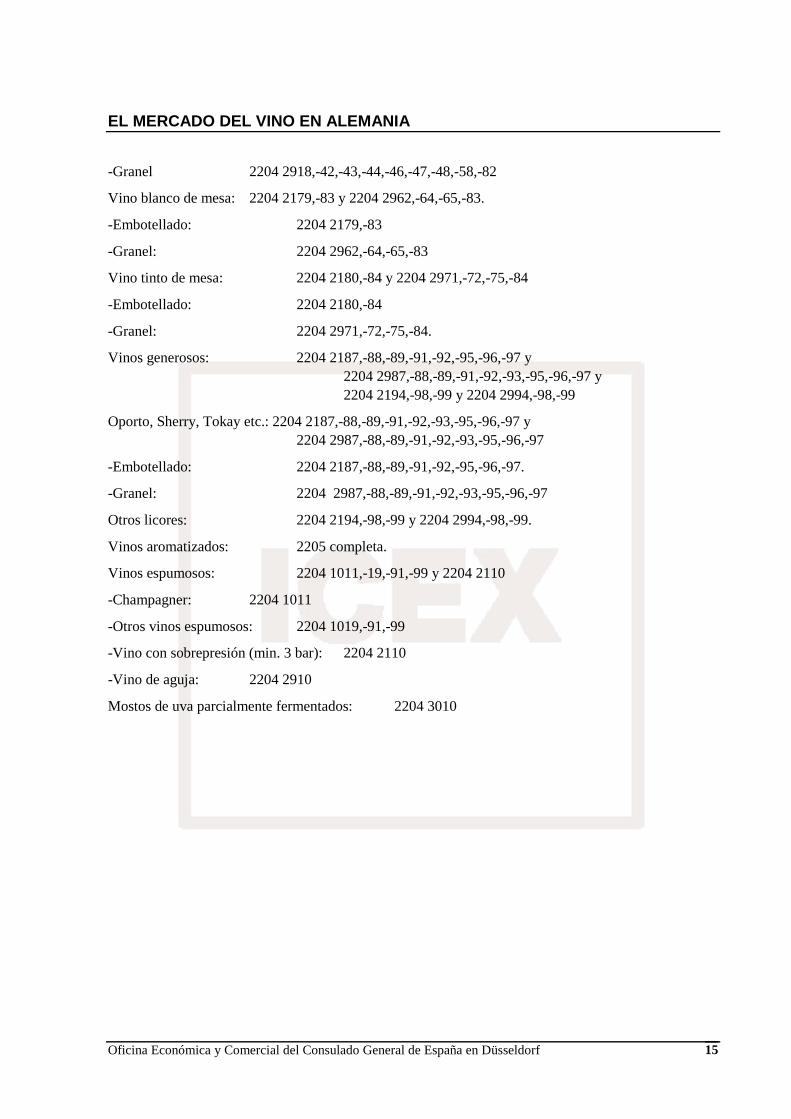

Vino de quemar: 2204 -29,-98,-99.

Vino blanco de calidad: 2204 2111,-12,-13,-17,-18,-19,-22,-24,-26,- 27,-28,-32,-34,-36,-37,-38, 2204 2181 y 2204 2912,-13,-17,-81.

-Embotellado: 2204 2111,-12,-13,-17,-18,-19,-22,-24,-26,- 27,-28,-32,-34,-36,-37,-38 y 2204 2181

-Granel: 2204 2912,-13,-17 y 2204 2981

Vino tinto de calidad: 2204 2142,-43,-44,-46,-47,-48,-62,-66,-67,- 68,-69,-71,-74,-76,-77,-78,-82 y 2204

2918,-42,-43,-44,-46,-47,-48,-58,-82.

-Embotellado: 2204 2142,-43,-44,-46,-47,-48,-62,-66,-67,- 68,-69,-71,-74,-76,-77,-,-78,-82.

EL MERCADO DEL VINO EN ALEMANIA

Oficina Económica y Comercial del Consulado General de España en Düsseldorf 15

-Granel 2204 2918,-42,-43,-44,-46,-47,-48,-58,-82

Vino blanco de mesa: 2204 2179,-83 y 2204 2962,-64,-65,-83.

-Embotellado: 2204 2179,-83

-Granel: 2204 2962,-64,-65,-83

Vino tinto de mesa: 2204 2180,-84 y 2204 2971,-72,-75,-84

-Embotellado: 2204 2180,-84

-Granel: 2204 2971,-72,-75,-84.

Vinos generosos: 2204 2187,-88,-89,-91,-92,-95,-96,-97 y 2204 2987,-88,-89,-91,-92,-93,-95,-96,-97 y 2204 2194,-98,-99 y 2204 2994,-98,-99

Oporto, Sherry, Tokay etc.: 2204 2187,-88,-89,-91,-92,-93,-95,-96,-97 y 2204 2987,-88,-89,-91,-92,-93,-95,-96,-97

-Embotellado: 2204 2187,-88,-89,-91,-92,-95,-96,-97.

-Granel: 2204 2987,-88,-89,-91,-92,-93,-95,-96,-97

Otros licores: 2204 2194,-98,-99 y 2204 2994,-98,-99.

Vinos aromatizados: 2205 completa.

Vinos espumosos: 2204 1011,-19,-91,-99 y 2204 2110

-Champagner: 2204 1011

-Otros vinos espumosos: 2204 1019,-91,-99

-Vino con sobrepresión (min. 3 bar): 2204 2110

-Vino de aguja: 2204 2910

Mostos de uva parcialmente fermentados: 2204 3010

EL MERCADO DEL VINO EN ALEMANIA

Oficina Económica y Comercial del Consulado General de España en Düsseldorf 16

I. ANÁLISIS DE LA OFERTA

1. ANÁLISIS CUANTITATIVO

1.1. Tamaño de la oferta

Alemania, con una población que supera los 82 millones de habitantes, es el país más poblado de la Unión Europea. Otros factores relevantes a tener en cuenta son el poder adquisitivo de la población, así como la condición de este país como primera potencia económica de Europa y su notable influencia so-bre un buen número de mercados. Es por ello que se trata, sin duda, de un mercado con un gran poten-cial para el sector vitivinícola español.

La oferta en el mercado de vinos existente en Alemania consiste en:

a) su propia producción, parte de la cual también exporta al exterior;

b) y sus importaciones, las cuales proceden principalmente y por orden de importancia de los si-guientes países:

· Italia

· Francia

· España

· Sudáfrica

· EE.UU. (California)

· Chile

· Australia

Italia, Francia y España abarcan prácticamente un 75% del mercado alemán.

EL MERCADO DEL VINO EN ALEMANIA

Oficina Económica y Comercial del Consulado General de España en Düsseldorf 17

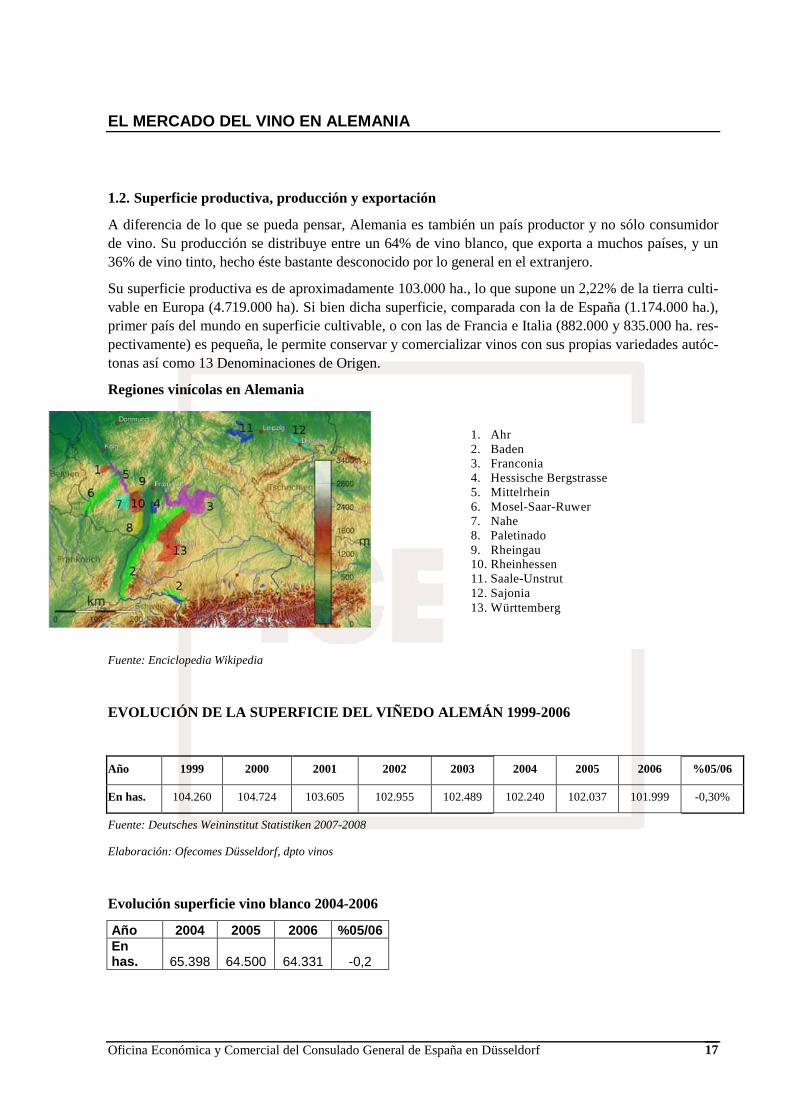

1.2. Superficie productiva, producción y exportación

A diferencia de lo que se pueda pensar, Alemania es también un país productor y no sólo consumidor de vino. Su producción se distribuye entre un 64% de vino blanco, que exporta a muchos países, y un 36% de vino tinto, hecho éste bastante desconocido por lo general en el extranjero.

Su superficie productiva es de aproximadamente 103.000 ha., lo que supone un 2,22% de la tierra culti-vable en Europa (4.719.000 ha). Si bien dicha superficie, comparada con la de España (1.174.000 ha.), primer país del mundo en superficie cultivable, o con las de Francia e Italia (882.000 y 835.000 ha. res-pectivamente) es pequeña, le permite conservar y comercializar vinos con sus propias variedades autóc-tonas así como 13 Denominaciones de Origen.

Regiones vinícolas en Alemania

Fuente: Enciclopedia Wikipedia

EVOLUCIÓN DE LA SUPERFICIE DEL VIÑEDO ALEMÁN 1999-2 006

Año 1999 2000 2001 2002 2003 2004 2005 2006 %05/06

En has. 104.260 104.724 103.605 102.955 102.489 102.240 102.037 101.999 -0,30%

Fuente: Deutsches Weininstitut Statistiken 2007-2008

Elaboración: Ofecomes Düsseldorf, dpto vinos

Evolución superficie vino blanco 2004-2006

Año 2004 2005 2006 %05/06 En has. 65.398 64.500 64.331 -0,2

1. Ahr 2. Baden 3. Franconia 4. Hessische Bergstrasse 5. Mittelrhein 6. Mosel-Saar-Ruwer 7. Nahe 8. Paletinado 9. Rheingau 10. Rheinhessen 11. Saale-Unstrut 12. Sajonia 13. Württemberg

EL MERCADO DEL VINO EN ALEMANIA

Oficina Económica y Comercial del Consulado General de España en Düsseldorf 18

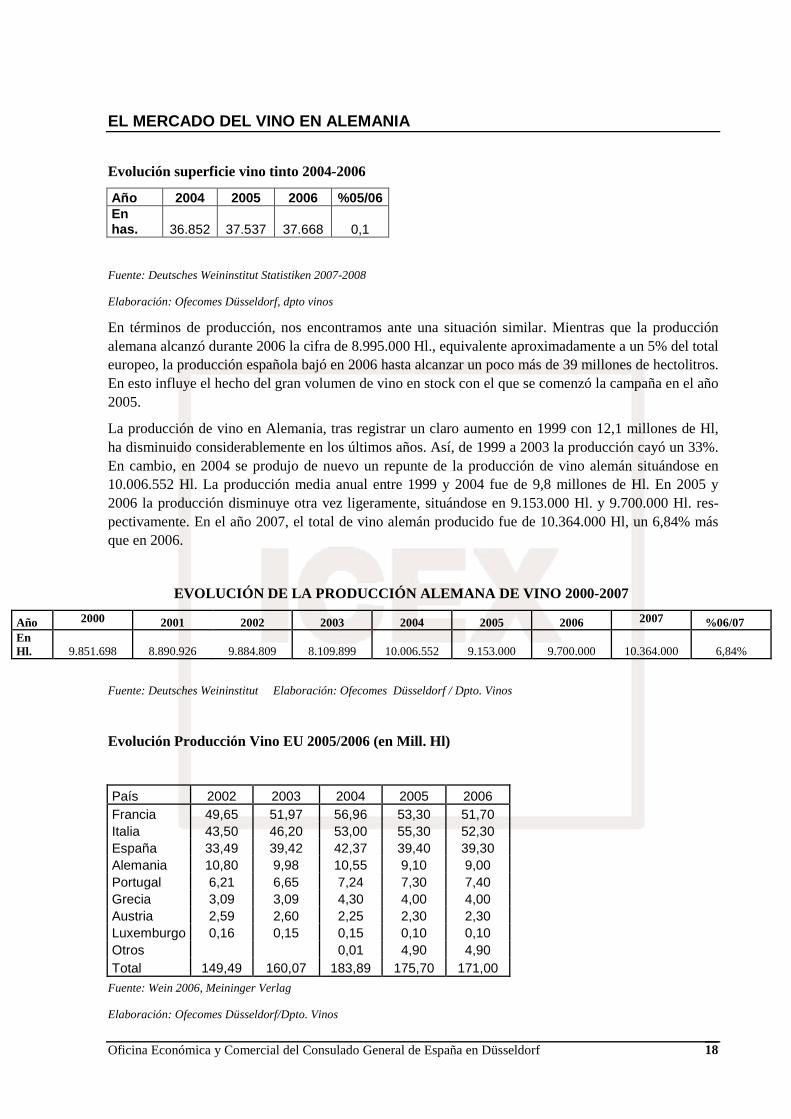

Evolución superficie vino tinto 2004-2006

Año 2004 2005 2006 %05/06 En has. 36.852 37.537 37.668 0,1

Fuente: Deutsches Weininstitut Statistiken 2007-2008

Elaboración: Ofecomes Düsseldorf, dpto vinos

En términos de producción, nos encontramos ante una situación similar. Mientras que la producción alemana alcanzó durante 2006 la cifra de 8.995.000 Hl., equivalente aproximadamente a un 5% del total europeo, la producción española bajó en 2006 hasta alcanzar un poco más de 39 millones de hectolitros. En esto influye el hecho del gran volumen de vino en stock con el que se comenzó la campaña en el año 2005.

La producción de vino en Alemania, tras registrar un claro aumento en 1999 con 12,1 millones de Hl, ha disminuido considerablemente en los últimos años. Así, de 1999 a 2003 la producción cayó un 33%. En cambio, en 2004 se produjo de nuevo un repunte de la producción de vino alemán situándose en 10.006.552 Hl. La producción media anual entre 1999 y 2004 fue de 9,8 millones de Hl. En 2005 y 2006 la producción disminuye otra vez ligeramente, situándose en 9.153.000 Hl. y 9.700.000 Hl. res-pectivamente. En el año 2007, el total de vino alemán producido fue de 10.364.000 Hl, un 6,84% más que en 2006.

EVOLUCIÓN DE LA PRODUCCIÓN ALEMANA DE VINO 2000-200 7

Año 2000 2001 2002 2003 2004 2005 2006 2007 %06/07 En Hl. 9.851.698 8.890.926 9.884.809 8.109.899 10.006.552 9.153.000 9.700.000 10.364.000 6,84%

Fuente: Deutsches Weininstitut Elaboración: Ofecomes Düsseldorf / Dpto. Vinos

Evolución Producción Vino EU 2005/2006 (en Mill. Hl)

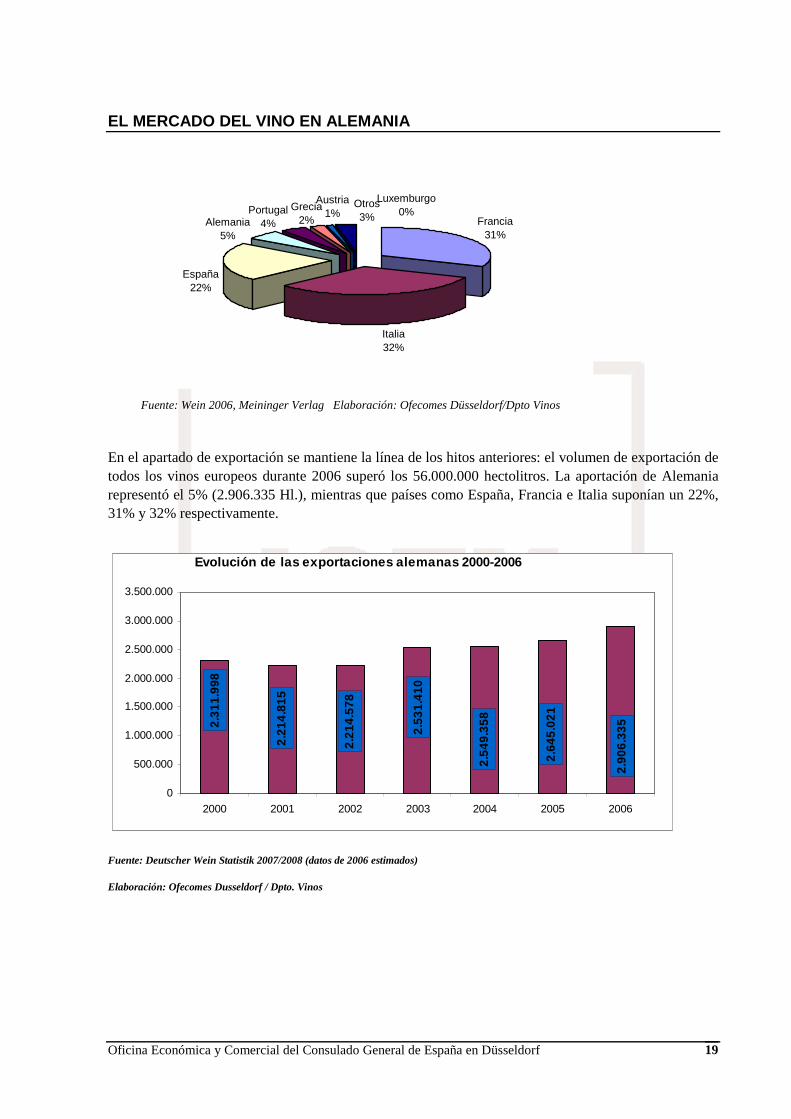

País 2002 2003 2004 2005 2006 Francia 49,65 51,97 56,96 53,30 51,70 Italia 43,50 46,20 53,00 55,30 52,30 España 33,49 39,42 42,37 39,40 39,30 Alemania 10,80 9,98 10,55 9,10 9,00 Portugal 6,21 6,65 7,24 7,30 7,40 Grecia 3,09 3,09 4,30 4,00 4,00 Austria 2,59 2,60 2,25 2,30 2,30 Luxemburgo 0,16 0,15 0,15 0,10 0,10 Otros 0,01 4,90 4,90 Total 149,49 160,07 183,89 175,70 171,00

Fuente: Wein 2006, Meininger Verlag

Elaboración: Ofecomes Düsseldorf/Dpto. Vinos

EL MERCADO DEL VINO EN ALEMANIA

Oficina Económica y Comercial del Consulado General de España en Düsseldorf 19

Fuente: Wein 2006, Meininger Verlag Elaboración: Ofecomes Düsseldorf/Dpto Vinos

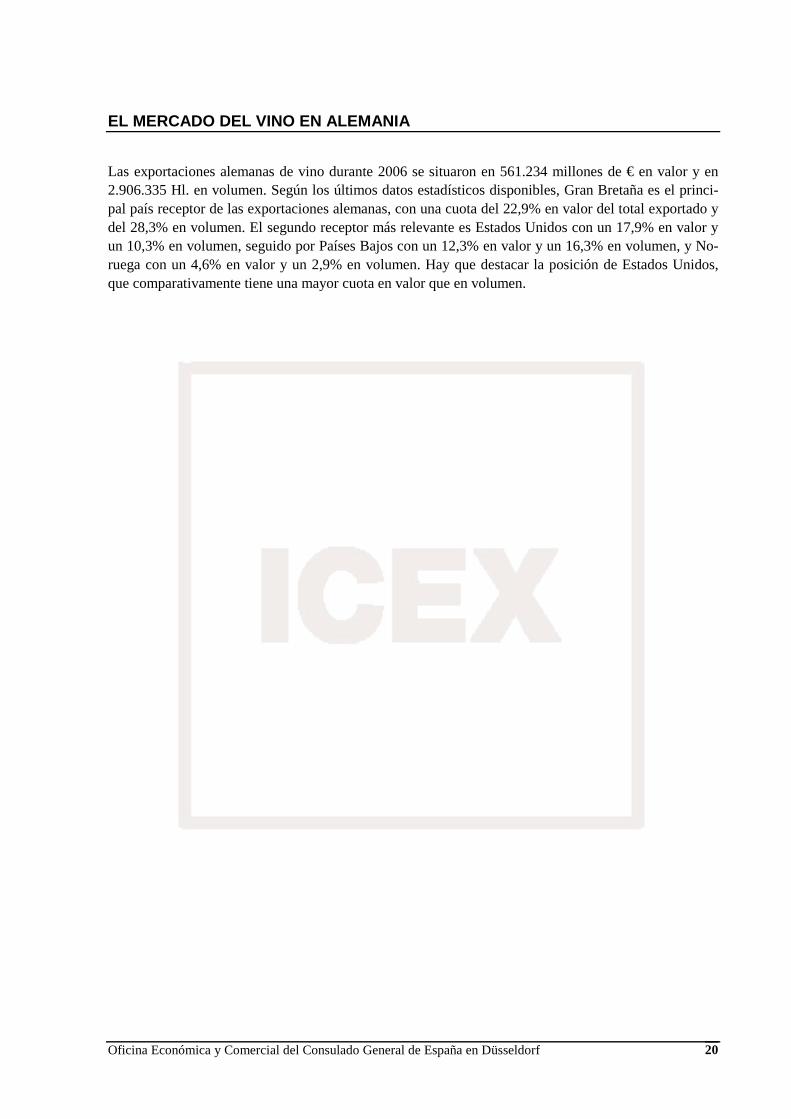

En el apartado de exportación se mantiene la línea de los hitos anteriores: el volumen de exportación de todos los vinos europeos durante 2006 superó los 56.000.000 hectolitros. La aportación de Alemania representó el 5% (2.906.335 Hl.), mientras que países como España, Francia e Italia suponían un 22%, 31% y 32% respectivamente.

Fuente: Deutscher Wein Statistik 2007/2008 (datos de 2006 estimados)

Elaboración: Ofecomes Dusseldorf / Dpto. Vinos

Francia31%

Italia32%

Grecia2%

Austria1%Portugal

4%Alemania5%

España22%

Luxemburgo0%

Otros3%

2.31

1.99

8

2.21

4.81

5

2.21

4.57

8

2.53

1.41

0

2.54

9.35

8

2.64

5.02

1

2.90

6.33

5

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

3.500.000

2000 2001 2002 2003 2004 2005 2006

Evolución de las exportaciones alemanas 2000-2006

EL MERCADO DEL VINO EN ALEMANIA

Oficina Económica y Comercial del Consulado General de España en Düsseldorf 20

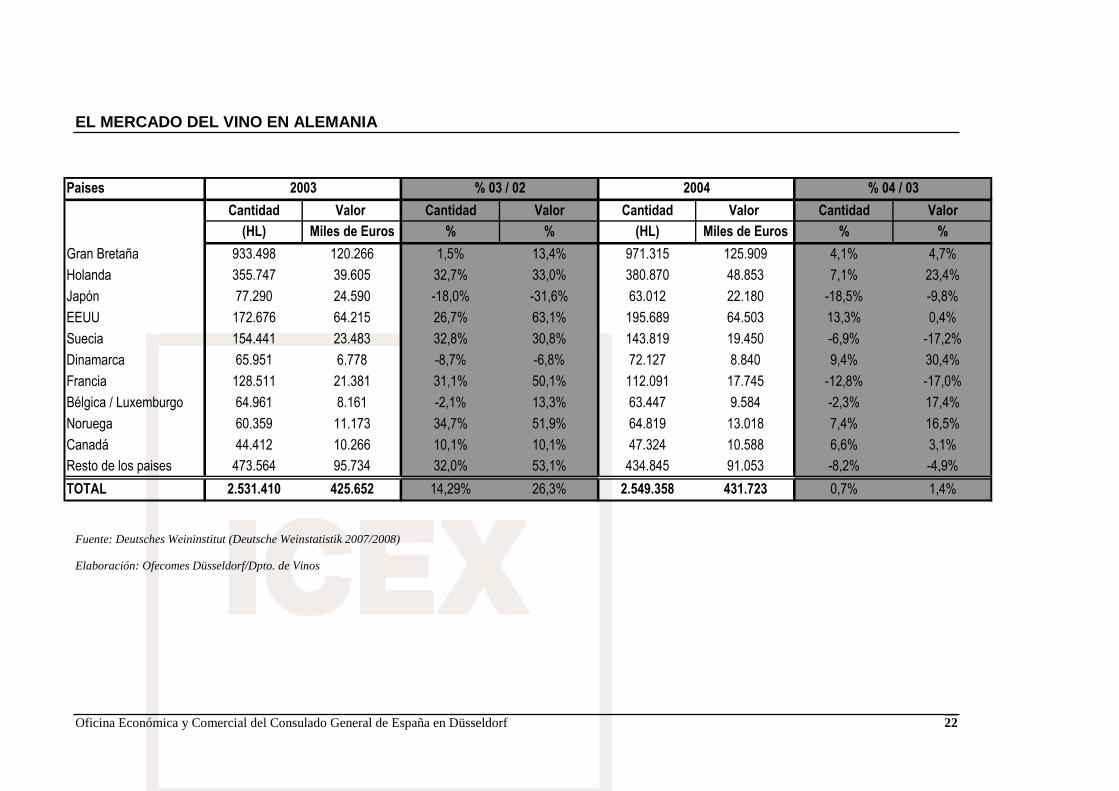

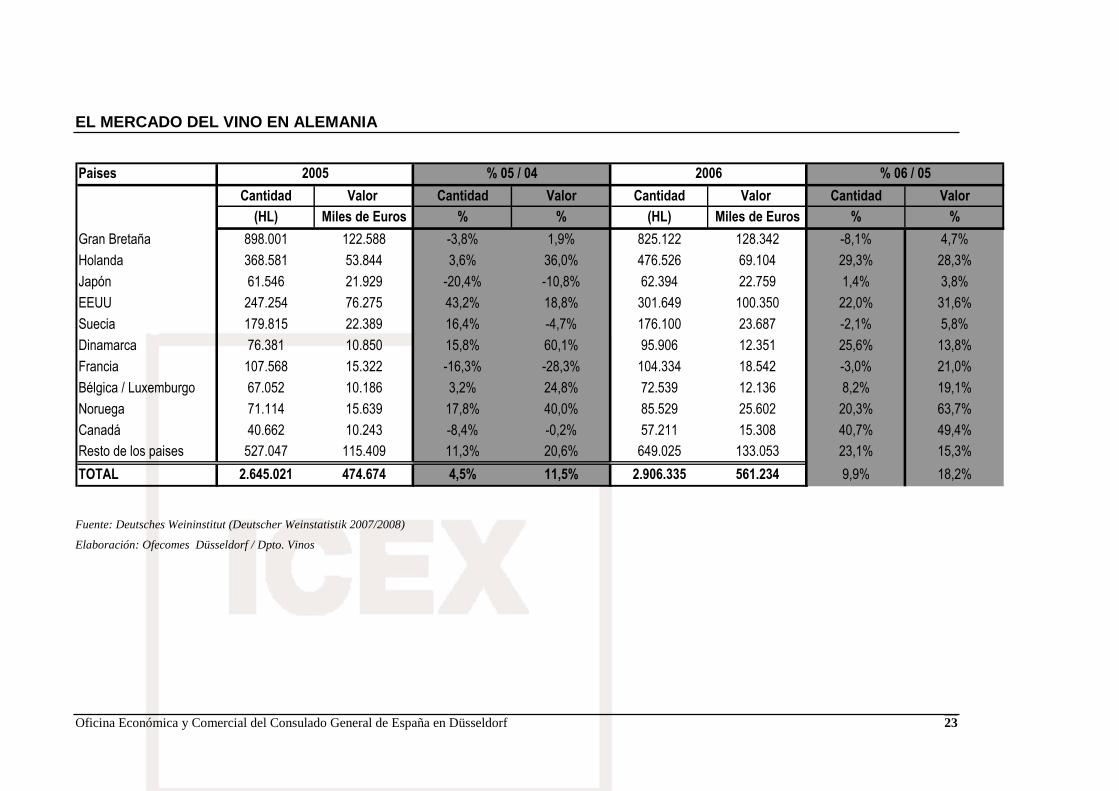

Las exportaciones alemanas de vino durante 2006 se situaron en 561.234 millones de € en valor y en 2.906.335 Hl. en volumen. Según los últimos datos estadísticos disponibles, Gran Bretaña es el princi-pal país receptor de las exportaciones alemanas, con una cuota del 22,9% en valor del total exportado y del 28,3% en volumen. El segundo receptor más relevante es Estados Unidos con un 17,9% en valor y un 10,3% en volumen, seguido por Países Bajos con un 12,3% en valor y un 16,3% en volumen, y No-ruega con un 4,6% en valor y un 2,9% en volumen. Hay que destacar la posición de Estados Unidos, que comparativamente tiene una mayor cuota en valor que en volumen.

EL MERCADO DEL VINO EN ALEMANIA

Oficina Económica y Comercial del Consulado General de España en Düsseldorf 21

EVOLUCIÓN Y DESTINOS DE LAS EXPORTACIONES ALEMANAS 2001 – 2006

Fuente: Deutsches Weininstitut (Deutsche Weinstatistik 2007/2008)

Elaboración: Ofecomes Düsseldorf/Dpto. de Vinos

Paises

Cantidad Valor Cantidad Valor Cantidad Valor Cantidad Valor

(HL) Miles de Euros % % (HL) Miles de Euros % %

Gran Bretaña 919.452 106.090 -8,0% 7,4% 845.658 103.043 -8,0% -2,9%

Holanda 268.085 29.770 2,4% 1,5% 284.612 29.563 6,2% -0,7%

Japón 94.264 35.953 -15,3% 1,8% 92.982 29.963 -1,4% -16,7%

EEUU 136.313 39.377 3,0% 1,7% 146.949 47.813 7,8% 21,4%

Suecia 116.278 17.949 3,8% 0,0% 123.328 19.526 6,1% 8,8%

Dinamarca 72.221 7.272 -8,4% 5,0% 72.453 5.998 0,3% -17,5%

Francia 98.041 14.248 -28,0% 15,2% 129.555 18.135 32,1% 27,3%

Bélgica / Luxemburgo 66.341 7.202 30,3% 13,6% 59.992 7.137 -9,6% -0,9%

Noruega 44.816 7.356 79,0% 47,5% 53.920 10.067 20,3% 36,9%

Canadá 40.338 9.322 -2,7% 0,1% 40.844 10.702 1,3% 14,8%

Resto de los paises 358.666 62.521 21,9% 7,4% 363.639 80.082 1,4% 28,1%

TOTAL 2.214.815 337.060 -1,0% 5,9% 2.213.932 362.029 0,0% 7,4%

2001 2002% 01 / 00 % 02 / 01

EL MERCADO DEL VINO EN ALEMANIA

Oficina Económica y Comercial del Consulado General de España en Düsseldorf 22

Fuente: Deutsches Weininstitut (Deutsche Weinstatistik 2007/2008)

Elaboración: Ofecomes Düsseldorf/Dpto. de Vinos

Paises

Cantidad Valor Cantidad Valor Cantidad Valor Cantidad Valor

(HL) Miles de Euros % % (HL) Miles de Euros % %

Gran Bretaña 933.498 120.266 1,5% 13,4% 971.315 125.909 4,1% 4,7%

Holanda 355.747 39.605 32,7% 33,0% 380.870 48.853 7,1% 23,4%

Japón 77.290 24.590 -18,0% -31,6% 63.012 22.180 -18,5% -9,8%

EEUU 172.676 64.215 26,7% 63,1% 195.689 64.503 13,3% 0,4%

Suecia 154.441 23.483 32,8% 30,8% 143.819 19.450 -6,9% -17,2%

Dinamarca 65.951 6.778 -8,7% -6,8% 72.127 8.840 9,4% 30,4%

Francia 128.511 21.381 31,1% 50,1% 112.091 17.745 -12,8% -17,0%

Bélgica / Luxemburgo 64.961 8.161 -2,1% 13,3% 63.447 9.584 -2,3% 17,4%

Noruega 60.359 11.173 34,7% 51,9% 64.819 13.018 7,4% 16,5%

Canadá 44.412 10.266 10,1% 10,1% 47.324 10.588 6,6% 3,1%

Resto de los paises 473.564 95.734 32,0% 53,1% 434.845 91.053 -8,2% -4,9%

TOTAL 2.531.410 425.652 14,29% 26,3% 2.549.358 431.723 0,7% 1,4%

2003 % 03 / 02 2004 % 04 / 03

EL MERCADO DEL VINO EN ALEMANIA

Oficina Económica y Comercial del Consulado General de España en Düsseldorf 23

Fuente: Deutsches Weininstitut (Deutscher Weinstatistik 2007/2008)

Elaboración: Ofecomes Düsseldorf / Dpto. Vinos

Paises

Cantidad Valor Cantidad Valor Cantidad Valor Cantidad Valor

(HL) Miles de Euros % % (HL) Miles de Euros % %

Gran Bretaña 898.001 122.588 -3,8% 1,9% 825.122 128.342 -8,1% 4,7%

Holanda 368.581 53.844 3,6% 36,0% 476.526 69.104 29,3% 28,3%

Japón 61.546 21.929 -20,4% -10,8% 62.394 22.759 1,4% 3,8%

EEUU 247.254 76.275 43,2% 18,8% 301.649 100.350 22,0% 31,6%

Suecia 179.815 22.389 16,4% -4,7% 176.100 23.687 -2,1% 5,8%

Dinamarca 76.381 10.850 15,8% 60,1% 95.906 12.351 25,6% 13,8%

Francia 107.568 15.322 -16,3% -28,3% 104.334 18.542 -3,0% 21,0%

Bélgica / Luxemburgo 67.052 10.186 3,2% 24,8% 72.539 12.136 8,2% 19,1%

Noruega 71.114 15.639 17,8% 40,0% 85.529 25.602 20,3% 63,7%

Canadá 40.662 10.243 -8,4% -0,2% 57.211 15.308 40,7% 49,4%

Resto de los paises 527.047 115.409 11,3% 20,6% 649.025 133.053 23,1% 15,3%

TOTAL 2.645.021 474.674 4,5% 11,5% 2.906.335 561.234 9,9% 18,2%

% 06 / 052005 % 05 / 04 2006

EL MERCADO DEL VINO EN ALEMANIA

Oficina Económica y Comercial del Consulado General de España en Düsseldorf 24

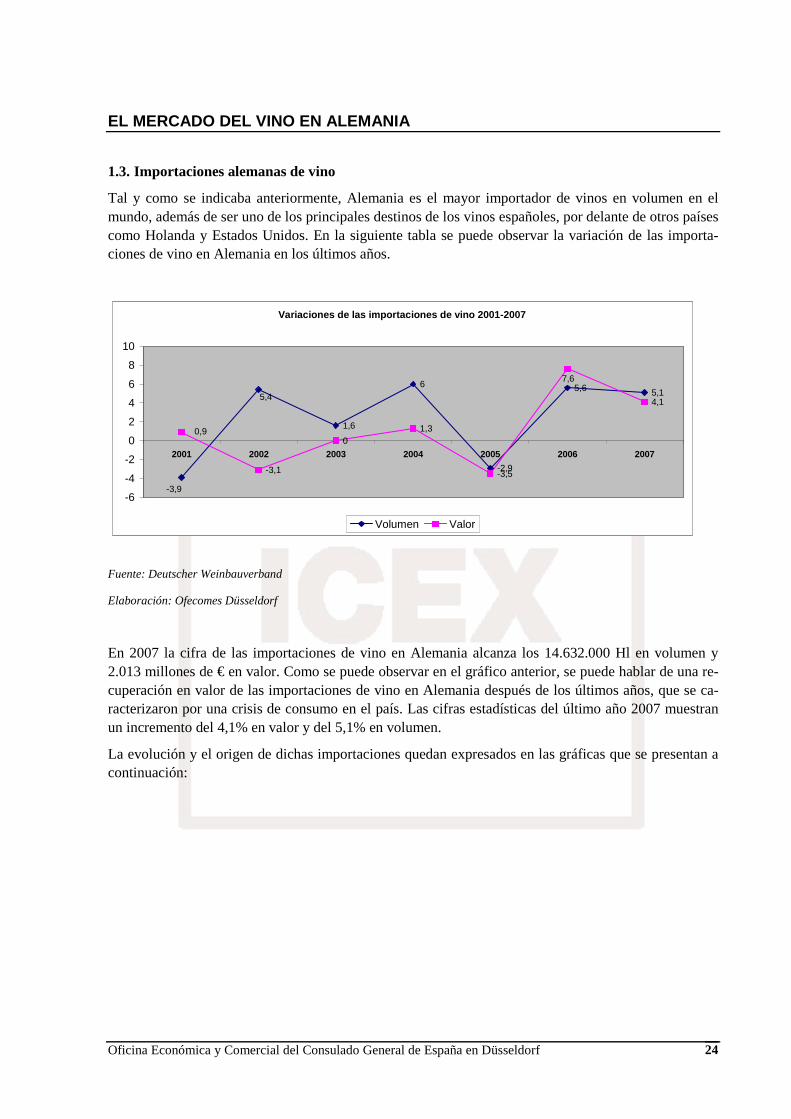

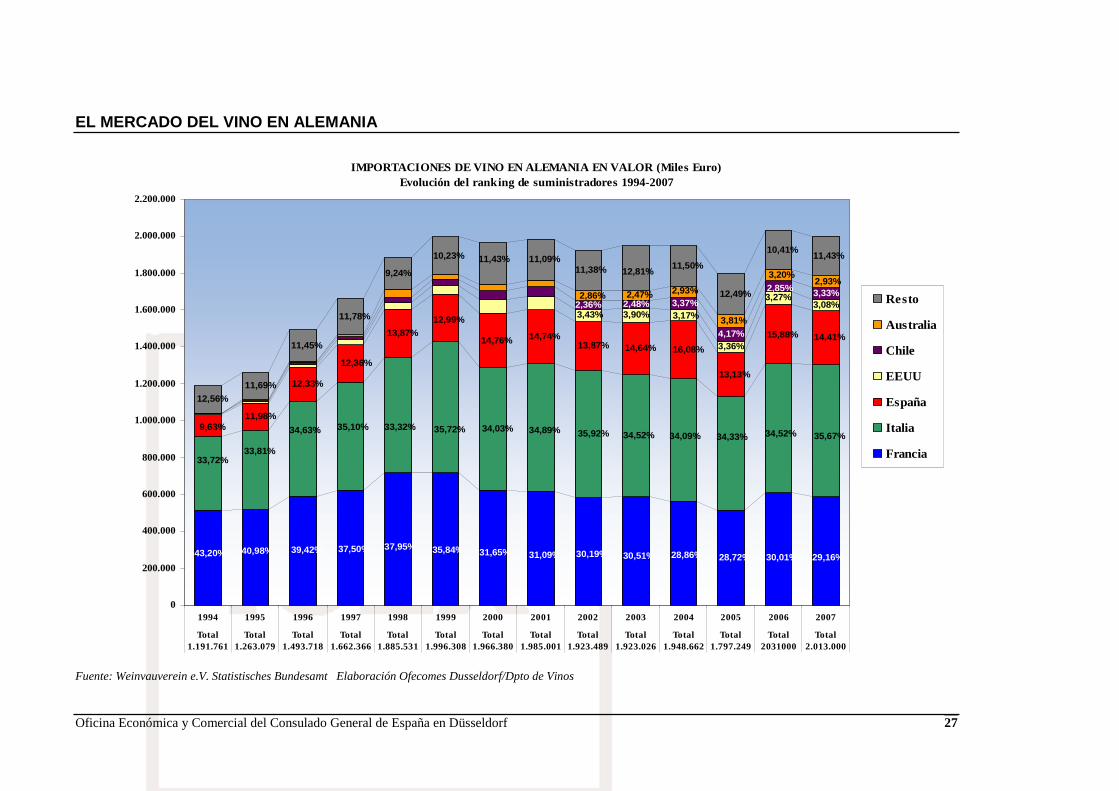

1.3. Importaciones alemanas de vino

Tal y como se indicaba anteriormente, Alemania es el mayor importador de vinos en volumen en el mundo, además de ser uno de los principales destinos de los vinos españoles, por delante de otros países como Holanda y Estados Unidos. En la siguiente tabla se puede observar la variación de las importa-ciones de vino en Alemania en los últimos años.

Fuente: Deutscher Weinbauverband

Elaboración: Ofecomes Düsseldorf

En 2007 la cifra de las importaciones de vino en Alemania alcanza los 14.632.000 Hl en volumen y 2.013 millones de € en valor. Como se puede observar en el gráfico anterior, se puede hablar de una re-cuperación en valor de las importaciones de vino en Alemania después de los últimos años, que se ca-racterizaron por una crisis de consumo en el país. Las cifras estadísticas del último año 2007 muestran un incremento del 4,1% en valor y del 5,1% en volumen.

La evolución y el origen de dichas importaciones quedan expresados en las gráficas que se presentan a continuación:

Variaciones de las importaciones de vino 2001-2007

1,6

6

-2,9

5,6 5,1

-3,1

01,3

-3,5

4,15,4

-3,9

0,9

7,6

-6

-4

-2

0

2

4

6

8

10

2001 2002 2003 2004 2005 2006 2007

Volumen Valor

EL MERCADO DEL VINO EN ALEMANIA

Oficina Económica y Comercial del Consulado General de España en Düsseldorf 25

Fuente:Deutscher Weinbauverband e.V. Statistisches Bundesamt Elaboración Ofecomes Düsseldorf/Dpto de vinos

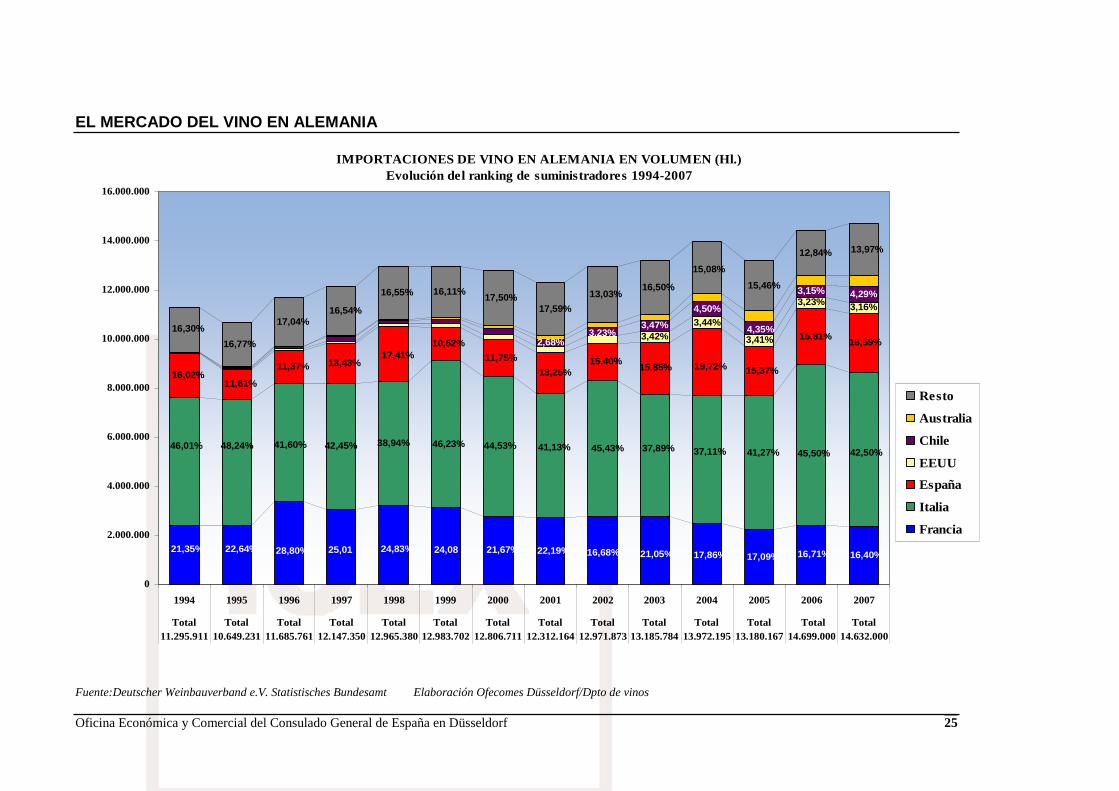

IMPORTACIONES DE VINO EN ALEMANIA EN VOLUMEN (Hl.)Evolución del ranking de suministradores 1994-2007

16,40%16,71%17,09%17,86%21,05%16,68%22,19%21,67%24,0824,83%25,0128,80%22,64%21,35%

42,50%45,50%41,27%37,11%37,89%45,43%41,13%44,53%46,23%38,94%42,45%41,60%48,24%46,01%

16,59%15,81%

15,37%19,72%15,85%15,40%

13,25%

11,75%

10,52%17,41%

13,43%11,37%

11,61%16,02%

3,16%3,23%

3,41%

3,44%3,42%

4,29%3,15%

4,35%

4,50%

3,47%3,23%

2,68%

13,97%12,84%

15,46%

15,08%

16,50%13,03%

17,59%17,50%

16,11%16,55%

16,54%17,04%

16,77%

16,30%

0

2.000.000

4.000.000

6.000.000

8.000.000

10.000.000

12.000.000

14.000.000

16.000.000

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Total11.295.911

Total10.649.231

Total11.685.761

Total12.147.350

Total12.965.380

Total12.983.702

Total12.806.711

Total12.312.164

Total12.971.873

Total13.185.784

Total13.972.195

Total13.180.167

Total14.699.000

Total14.632.000

Resto

Australia

Chile

EEUU

España

Italia

Francia

EL MERCADO DEL VINO EN ALEMANIA

Oficina Económica y Comercial del Consulado General de España en Düsseldorf 26

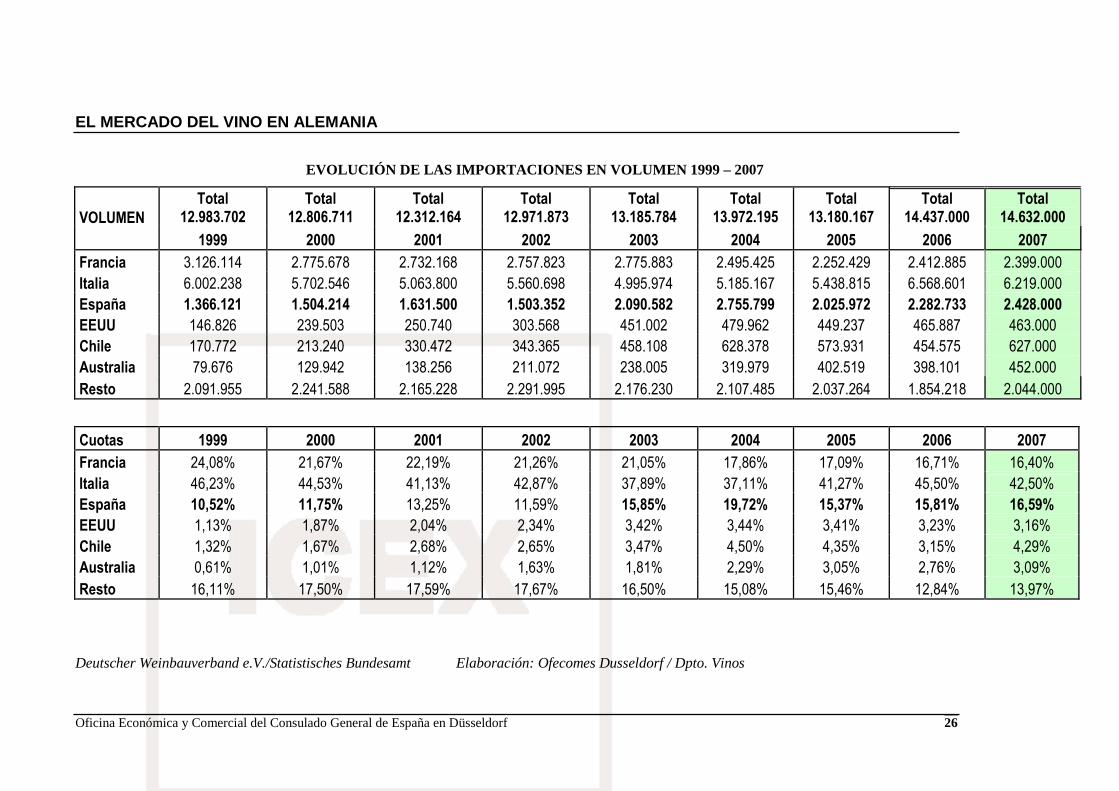

EVOLUCIÓN DE LAS IMPORTACIONES EN VOLUMEN 1999 – 2007

Total 12.983.702

Total 12.806.711

Total 12.312.164

Total 12.971.873

Total 13.185.784

Total 13.972.195

Total 13.180.167

Total 14.437.000

Total 14.632.000 VOLUMEN

1999 2000 2001 2002 2003 2004 2005 2006 2007

Francia 3.126.114 2.775.678 2.732.168 2.757.823 2.775.883 2.495.425 2.252.429 2.412.885 2.399.000

Italia 6.002.238 5.702.546 5.063.800 5.560.698 4.995.974 5.185.167 5.438.815 6.568.601 6.219.000

España 1.366.121 1.504.214 1.631.500 1.503.352 2.090.582 2.755.799 2.025.972 2.282.733 2.428.000

EEUU 146.826 239.503 250.740 303.568 451.002 479.962 449.237 465.887 463.000

Chile 170.772 213.240 330.472 343.365 458.108 628.378 573.931 454.575 627.000

Australia 79.676 129.942 138.256 211.072 238.005 319.979 402.519 398.101 452.000

Resto 2.091.955 2.241.588 2.165.228 2.291.995 2.176.230 2.107.485 2.037.264 1.854.218 2.044.000

Cuotas 1999 2000 2001 2002 2003 2004 2005 2006 2007

Francia 24,08% 21,67% 22,19% 21,26% 21,05% 17,86% 17,09% 16,71% 16,40%

Italia 46,23% 44,53% 41,13% 42,87% 37,89% 37,11% 41,27% 45,50% 42,50%

España 10,52% 11,75% 13,25% 11,59% 15,85% 19,72% 15,37% 15,81% 16,59%

EEUU 1,13% 1,87% 2,04% 2,34% 3,42% 3,44% 3,41% 3,23% 3,16%

Chile 1,32% 1,67% 2,68% 2,65% 3,47% 4,50% 4,35% 3,15% 4,29%

Australia 0,61% 1,01% 1,12% 1,63% 1,81% 2,29% 3,05% 2,76% 3,09%

Resto 16,11% 17,50% 17,59% 17,67% 16,50% 15,08% 15,46% 12,84% 13,97%

Deutscher Weinbauverband e.V./Statistisches Bundesamt Elaboración: Ofecomes Dusseldorf / Dpto. Vinos

EL MERCADO DEL VINO EN ALEMANIA

Oficina Económica y Comercial del Consulado General de España en Düsseldorf 27

Fuente: Weinvauverein e.V. Statistisches Bundesamt Elaboración Ofecomes Dusseldorf/Dpto de Vinos

IMPORTACIONES DE VINO EN ALEMANIA EN VALOR (Miles E uro)Evolución del ranking de suministradores 1994-2007

29,16%43,20% 40,98% 39,42% 37,50% 37,95% 35,84% 31,65% 31,09% 30,19% 30,51% 28,86% 28,72% 30,01%

35,67%

33,72%33,81%

34,63% 35,10% 33,32% 35,72% 34,03% 34,89% 35,92% 34,52% 34,09% 34,33% 34,52%

14,41%

9,63%11,98%

12,33%

12,36%

13,87%12,99%

14,76% 14,74%13,87% 14,64% 16,08%

13,13%

15,88%

3,08%3,43% 3,90% 3,17%

3,36%

3,27% 3,33%2,36% 2,48% 3,37%

4,17%

2,85%2,93%

2,86% 2,47% 2,93%

3,81%

3,20%

11,43%

12,56%11,69%

11,45%

11,78%

9,24%

10,23% 11,43% 11,09%11,38% 12,81%

11,50%

12,49%

10,41%

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

1.400.000

1.600.000

1.800.000

2.000.000

2.200.000

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Total1.191.761

Total1.263.079

Total1.493.718

Total1.662.366

Total1.885.531

Total1.996.308

Total1.966.380

Total1.985.001

Total1.923.489

Total1.923.026

Total1.948.662

Total1.797.249

Total2031000

Total2.013.000

Resto

Australia

Chile

EEUU

España

Italia

Francia

EL MERCADO DEL VINO EN ALEMANIA

Oficina Económica y Comercial del Consulado General de España en Düsseldorf 28

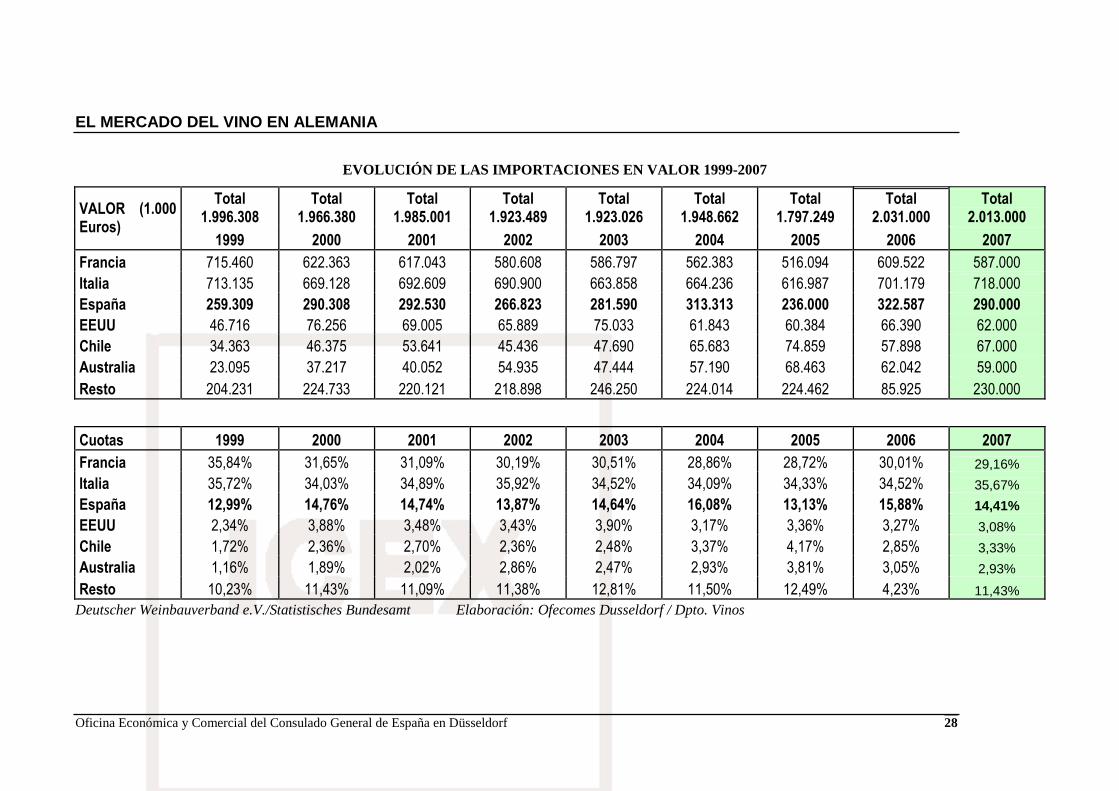

EVOLUCIÓN DE LAS IMPORTACIONES EN VALOR 1999-2007

Total 1.996.308

Total 1.966.380

Total 1.985.001

Total 1.923.489

Total 1.923.026

Total 1.948.662

Total 1.797.249

Total 2.031.000

Total 2.013.000

VALOR (1.000 Euros)

1999 2000 2001 2002 2003 2004 2005 2006 2007

Francia 715.460 622.363 617.043 580.608 586.797 562.383 516.094 609.522 587.000

Italia 713.135 669.128 692.609 690.900 663.858 664.236 616.987 701.179 718.000

España 259.309 290.308 292.530 266.823 281.590 313.313 236.000 322.587 290.000

EEUU 46.716 76.256 69.005 65.889 75.033 61.843 60.384 66.390 62.000

Chile 34.363 46.375 53.641 45.436 47.690 65.683 74.859 57.898 67.000

Australia 23.095 37.217 40.052 54.935 47.444 57.190 68.463 62.042 59.000

Resto 204.231 224.733 220.121 218.898 246.250 224.014 224.462 85.925 230.000

Cuotas 1999 2000 2001 2002 2003 2004 2005 2006 2007

Francia 35,84% 31,65% 31,09% 30,19% 30,51% 28,86% 28,72% 30,01% 29,16%

Italia 35,72% 34,03% 34,89% 35,92% 34,52% 34,09% 34,33% 34,52% 35,67%

España 12,99% 14,76% 14,74% 13,87% 14,64% 16,08% 13,13% 15,88% 14,41%

EEUU 2,34% 3,88% 3,48% 3,43% 3,90% 3,17% 3,36% 3,27% 3,08%

Chile 1,72% 2,36% 2,70% 2,36% 2,48% 3,37% 4,17% 2,85% 3,33%

Australia 1,16% 1,89% 2,02% 2,86% 2,47% 2,93% 3,81% 3,05% 2,93%

Resto 10,23% 11,43% 11,09% 11,38% 12,81% 11,50% 12,49% 4,23% 11,43%

Deutscher Weinbauverband e.V./Statistisches Bundesamt Elaboración: Ofecomes Dusseldorf / Dpto. Vinos

EL MERCADO DEL VINO EN ALEMANIA

Oficina Económica y Comercial del Consulado General de España en Düsseldorf 29

Como se puede observar, en 2007 las importaciones alemanas de vino han alcanzado un total de 2.013 millones de euros.

En cuanto al ranking de los países suministradores Italia ocupa en 2007, como en años anteriores, la primera posición, tanto en volumen (6.319.000 Hl) con una cuota de mercado del 42,50%, como en va-lor (718.000 millones de €), con una cuota del 35,67%. Le sigue Francia (en el segundo puesto en valor pero no en volumen) con una cuota en volumen del 16,40% (2.399.000 Hl.) y del 29,16% (587.000 mi-llones de €) en valor. España ocupa en 2007 la segunda posición en volumen y la tercera en valor , con una cuota del 16,59% (2.428.000 Hl.) y 14,41% (290.000 millones de €) respectivamente. Cabe destacar en este punto, que España ocupó también en el año 2004 la segunda posición en volumen, por delante de Francia, con 2.755.799Hl. de vino español importado. Esto supuso ese año una cuota del 19,72%. Francia alcanzó en 2004 una cuota del 17,86%, con 2.495.425 Hl. En 2005 y 2006 España vol-vió a ocupar la tercera posición, pasando en 2007 a estar nuevamente en el segundo puesto en volumen con un 16,59% del total.

El resto del mercado se lo reparten Sudáfrica, EEUU. (California), Chile y Australia con cuotas de mer-cado de aproximadamente un 3%.

IMPORTACIONES EN ALEMANIA EN VOLUMEN 2007

Desagregación de “resto de paises suministradores”

Fuente: Weinvauverein e.V. Statistisches Bundesamt

Elaboración Ofecomes Dusseldorf/Dpto de Vinos

En los gráficos se pueden observar las cuotas que representan los demás suministradores en el mercado alemán, que suponen un 24,51% del vino importado en Alemania.

Si se analiza la evolución de las importaciones alemanas de vino español en los últimos años puede apreciarse un panorama muy positivo caracterizado por un aumento tanto en volumen como en valor de las mismas.

17,48%

1,87%10,60%

16,09%12,91%

12,60%

26,69%

1,76%

Chile

Aust ralia

EE UU

Sudaf rica

Macedonia

Rumania

Argent ina

Rest o

24,51%

16,59%16,40%

42,50%Italia

Francia

España

Resto

EL MERCADO DEL VINO EN ALEMANIA

Oficina Económica y Comercial del Consulado General de España en Düsseldorf 30

Así, teniendo en cuenta esta evolución a través del tiempo, se puede ver que las cuotas de importación en volumen en el año 2000 de vino español consiguió incrementar su cuota hasta un 11,75% de las im-portaciones alemanas, gracias a la entrada de muchas otras DD.OO., con una buena relación calidad-precio y pese a la caída de las exportaciones de Rioja, como consecuencia de una nueva subida de pre-cios en un escenario de muy alta sensibilidad al precio. En los dos años posteriores, la cuota en volumen siguió mejorando y en 2003 llegó hasta a un 15,85% de las importaciones alemanas. En 2004 por pri-mera vez España (con un 19,72%) desbancó a Francia (17,86%) en volumen importado. El vino español se convertía así en el segundo vino más consumido en Alemania por detrás de los vinos italianos. En 2005 volvió a descender el volumen de vino español importado a 15,37% de las importaciones de vino alemanas. Al año siguiente el volumen de vino español importado sube ligeramente y alcanza una cuota del 15,40%.(2.142.833Hl.), pasando en 2007 a 2.428.000 Hl, lo que implica una cuota del 16,59% del total.

Si se analiza la evolución de las importaciones en valor de los vinos españoles a través del tiempo, se aprecia que la cuota de valor de las importaciones españolas mejoró en 2001, rozando el 15% gracias al mantenimiento general de las exportaciones de casi todas las DOs., e incluso el espectacular crecimien-to de otras, tales como Rioja, Navarra y Valdepeñas. En 2002 se produce un descenso en valor, que en parte puede explicarse por la situación especial que sufrió Alemania durante ese periodo de tiempo y la inclinación hacia los vinos propios. El decrecimiento en valor, no obstante, fue inferior al de volumen, por lo que todavía había cabida para el optimismo. En 2003, aunque se produjo un aumento en el volu-men de vino importado en Alemania, éste se vio acompañado de una caída en el valor de las importa-ciones. España recogió aún así ese año un aumento en valor. En 2004 la subida cuantitativa nombrada antes, permitía a España sobrepasar el 15% del valor total importando en Alemania. Al año siguiente el vino español importado bajó en valor, alcanzando una cuota del 13,13%, dato que se recupera en 2006, con una cuota en valor de las importaciones españolas de vino en Alemania del 15,87% (322.587 millo-nes de €). Los datos estadísticos de 2007 muestran una cuota del 14,41 % del total (290.000 millones de €).

Análisis de los precios medios de exportación de los principales exportadores de vino en Alemania:

En el año 2007 los precios medios de importación fueron:

Francia 245 € / Hl

España de 120€/Hl

Italia 116 € / Hl

Hay que tener en cuenta que el este precio medio de importación se refiere al agregado de todo los tipos de vinos importados, ya sean tranquilos, espumosos o fortificados así como vinos de calidad o graneles.

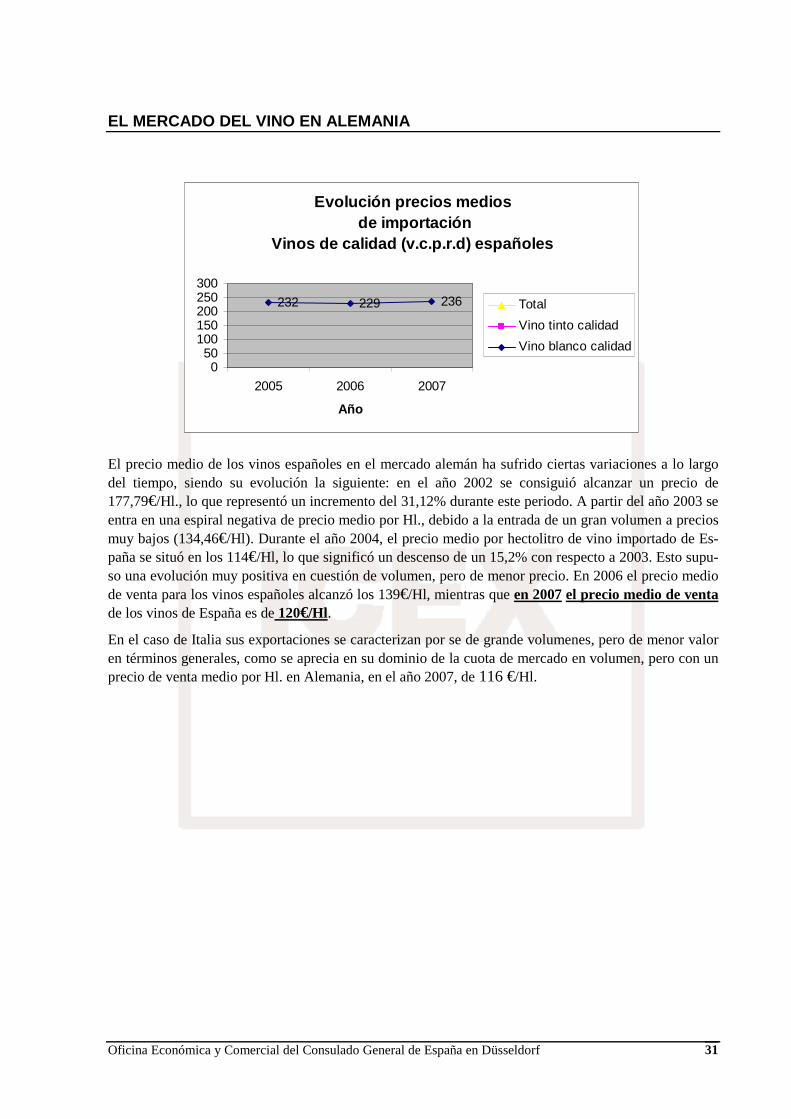

Teniendo en cuenta en el cálculo del precio medio de importación únicamente los vinos de calidad pro-venientes de España obtenemos un precio medio de 236 € /Hl tal y como figura en la siguiente gráfica.

EL MERCADO DEL VINO EN ALEMANIA

Oficina Económica y Comercial del Consulado General de España en Düsseldorf 31

El precio medio de los vinos españoles en el mercado alemán ha sufrido ciertas variaciones a lo largo del tiempo, siendo su evolución la siguiente: en el año 2002 se consiguió alcanzar un precio de 177,79€/Hl., lo que representó un incremento del 31,12% durante este periodo. A partir del año 2003 se entra en una espiral negativa de precio medio por Hl., debido a la entrada de un gran volumen a precios muy bajos (134,46€/Hl). Durante el año 2004, el precio medio por hectolitro de vino importado de Es-paña se situó en los 114€/Hl, lo que significó un descenso de un 15,2% con respecto a 2003. Esto supu-so una evolución muy positiva en cuestión de volumen, pero de menor precio. En 2006 el precio medio de venta para los vinos españoles alcanzó los 139€/Hl, mientras que en 2007 el precio medio de venta de los vinos de España es de 120€/Hl .

En el caso de Italia sus exportaciones se caracterizan por se de grande volumenes, pero de menor valor en términos generales, como se aprecia en su dominio de la cuota de mercado en volumen, pero con un precio de venta medio por Hl. en Alemania, en el año 2007, de 116 €/Hl.

Evolución precios medios de importación

Vinos de calidad (v.c.p.r.d) españoles

232 229 236

050

100150200250300

2005 2006 2007

Año

Total

Vino tinto calidad

Vino blanco calidad

EL MERCADO DEL VINO EN ALEMANIA

Oficina Económica y Comercial del Consulado General de España en Düsseldorf 32

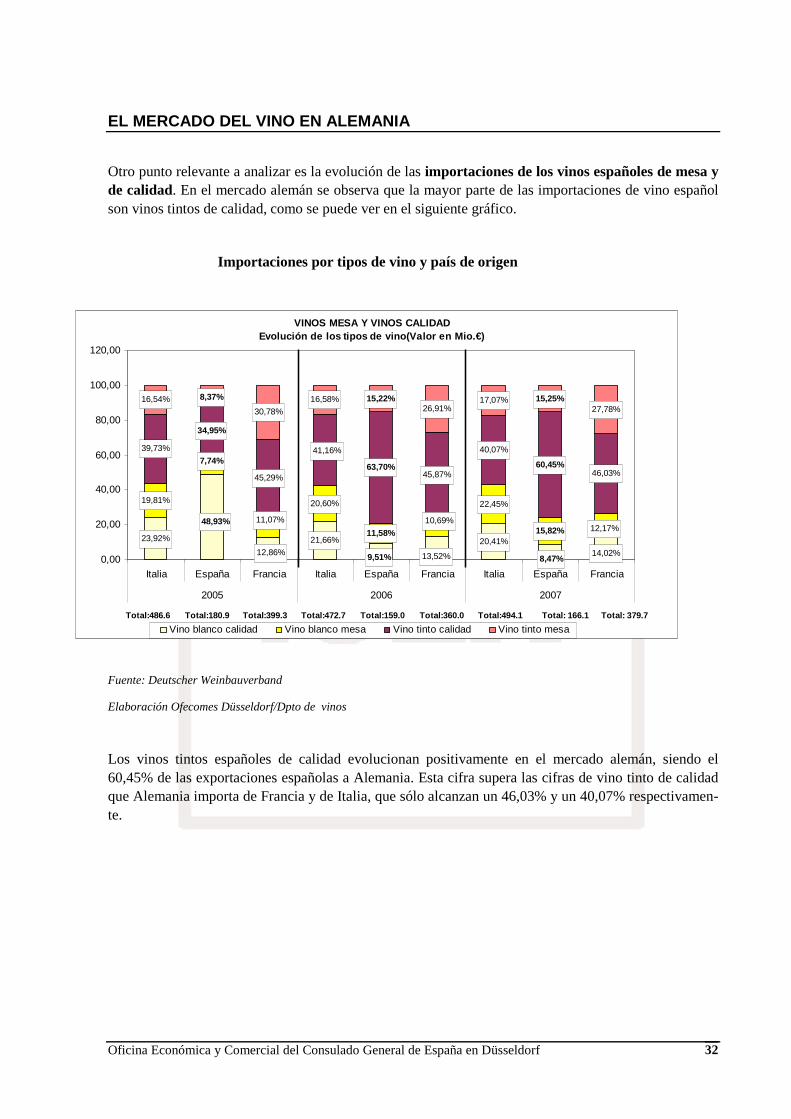

Otro punto relevante a analizar es la evolución de las importaciones de los vinos españoles de mesa y de calidad. En el mercado alemán se observa que la mayor parte de las importaciones de vino español son vinos tintos de calidad, como se puede ver en el siguiente gráfico.

Importaciones por tipos de vino y país de origen

Fuente: Deutscher Weinbauverband

Elaboración Ofecomes Düsseldorf/Dpto de vinos

Los vinos tintos españoles de calidad evolucionan positivamente en el mercado alemán, siendo el 60,45% de las exportaciones españolas a Alemania. Esta cifra supera las cifras de vino tinto de calidad que Alemania importa de Francia y de Italia, que sólo alcanzan un 46,03% y un 40,07% respectivamen-te.

VINOS MESA Y VINOS CALIDADEvolución de los tipos de vino(Valor en Mio.€ )

23,92%

48,93%

12,86%

21,66%

9,51% 13,52%

20,41%

8,47%14,02%

19,81%

7,74%

11,07%

20,60%

11,58%10,69%

22,45%

15,82% 12,17%

39,73%

34,95%

45,29%

41,16%

63,70%45,87%

40,07%

60,45%46,03%

16,54% 8,37%

30,78%

16,58% 15,22%26,91%

17,07% 15,25%27,78%

0,00

20,00

40,00

60,00

80,00

100,00

120,00

Italia España Francia Italia España Francia Italia España Francia

2005 2006 2007

Vino blanco calidad Vino blanco mesa Vino tinto calidad Vino tinto mesaTotal: 166.1 Total: 379.7Total:494.1Total:159.0 Total:360.0Total:472.7Total:180.9Total:486.6 Total:399.3

EL MERCADO DEL VINO EN ALEMANIA

Oficina Económica y Comercial del Consulado General de España en Düsseldorf 33

II. ANÁLISIS DEL COMERCIO

1. DISTRIBUCIÓN DEL VINO EN ALEMANIA

1.1. Canales de distribución

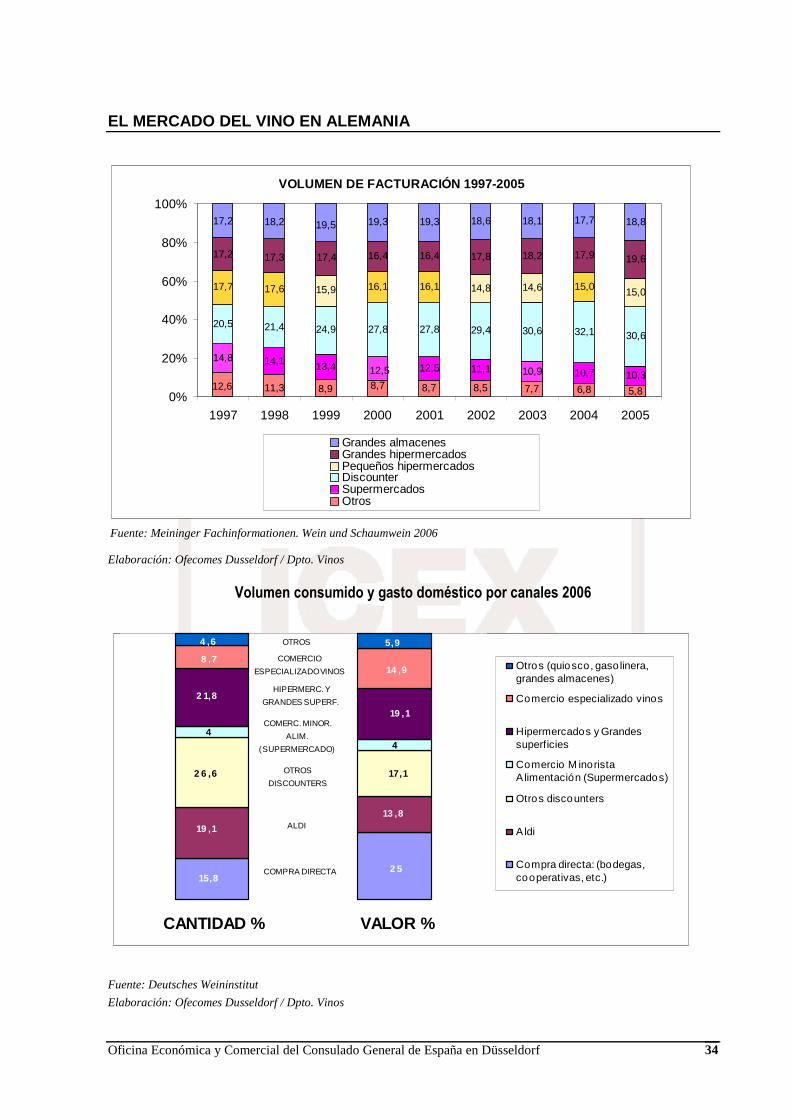

La distribución en Alemania es un claro ejemplo de distribución dominada por grandes grupos. Existen gran número de empresas dedicadas a la distribución. Sin embargo, la cuota de concentración es tan elevada que 8 empresas copan el 97% del volumen de ventas, mientras que los primeros 30 copan casi el 99%. Eso deja algo más que un 1% para más de 70 empresas restantes. El sistema de distribución en Alemania sigue los modelos de la mayoría de los países de Europa Occidental, con reducciones de nú-meros de empresas a través de adquisiciones y fusiones, convirtiéndose así poco a poco en un oligopo-lio. El sector de la distribución minorista de alimentación en Alemania se ha caracterizado en los últi-mos años por una expansión de los establecimientos de tipo discount e hipermercados como principales puntos de venta, mientras que los pequeños supermercados y el comercio tradicional minorista pierden su cuota.

En el sector del vino los lugares de compra también se encuentran bastante concentrados. Las cadenas de hipermercados, discounters Aldi, otros discounters y cadenas de comercio directo copan el 75% de las ventas de vino en Alemania. Se ha producido un aumento gradual de estos canales de distribución a costa principalmente del comercio tradicional y de las tiendas especializadas. Se prevé un aumento en el número de discounters durante los próximos años, convirtiéndose así en el primer lugar de ventas de vino de Alemania.

EL MERCADO DEL VINO EN ALEMANIA

Oficina Económica y Comercial del Consulado General de España en Düsseldorf 34

Fuente: Meininger Fachinformationen. Wein und Schaumwein 2006

Elaboración: Ofecomes Dusseldorf / Dpto. Vinos

Volumen consumido y gasto doméstico por canales 2006

Fuente: Deutsches Weininstitut

Elaboración: Ofecomes Dusseldorf / Dpto. Vinos

VOLUMEN DE FACTURACIÓN 1997-2005

8,7 8,5 7,7 6,8 5,8

14,8 14,1 13,4 12,5 11,1 10,9 10,7 10,3

20,5 21,4 24,9 27,8 27,8 29,4 30,6 32,1 30,6

17,7 17,6 15,9 16,1 16,1 14,8 14,6 15,0 15,0

16,4 16,4 17,8 18,2 17,9 19,6

19,3 19,3 18,6 18,1 17,7 18,8

8,78,911,312,6

12,5

17,417,317,2

17,2 18,2 19,5

0%

20%

40%

60%

80%

100%

1997 1998 1999 2000 2001 2002 2003 2004 2005

Grandes almacenesGrandes hipermercadosPequeños hipermercadosDiscounterSupermercadosOtros

15,82 5

19 ,1

13 ,8

2 6 ,6 17,1

44

2 1,8

19 ,1

8 ,714 ,9

4 ,6 5,9

CANTIDAD % VALOR %

Otros (quiosco, gaso linera,grandes almacenes)

Comercio especializado vinos

Hipermercados y Grandessuperficies

Comercio M inoristaAlimentación (Supermercados)

Otros discounters

Aldi

Compra directa: (bodegas,cooperativas, etc.)

OTROS

COMERCIO

ESPECIALIZADO VINOS

HIPERMERC. Y

GRANDES SUPERF.

COMERC. MINOR.

ALIM.

(SUPERMERCADO)

OTROS

DISCOUNTERS

ALDI

COMPRA DIRECTA

EL MERCADO DEL VINO EN ALEMANIA

Oficina Económica y Comercial del Consulado General de España en Düsseldorf 35

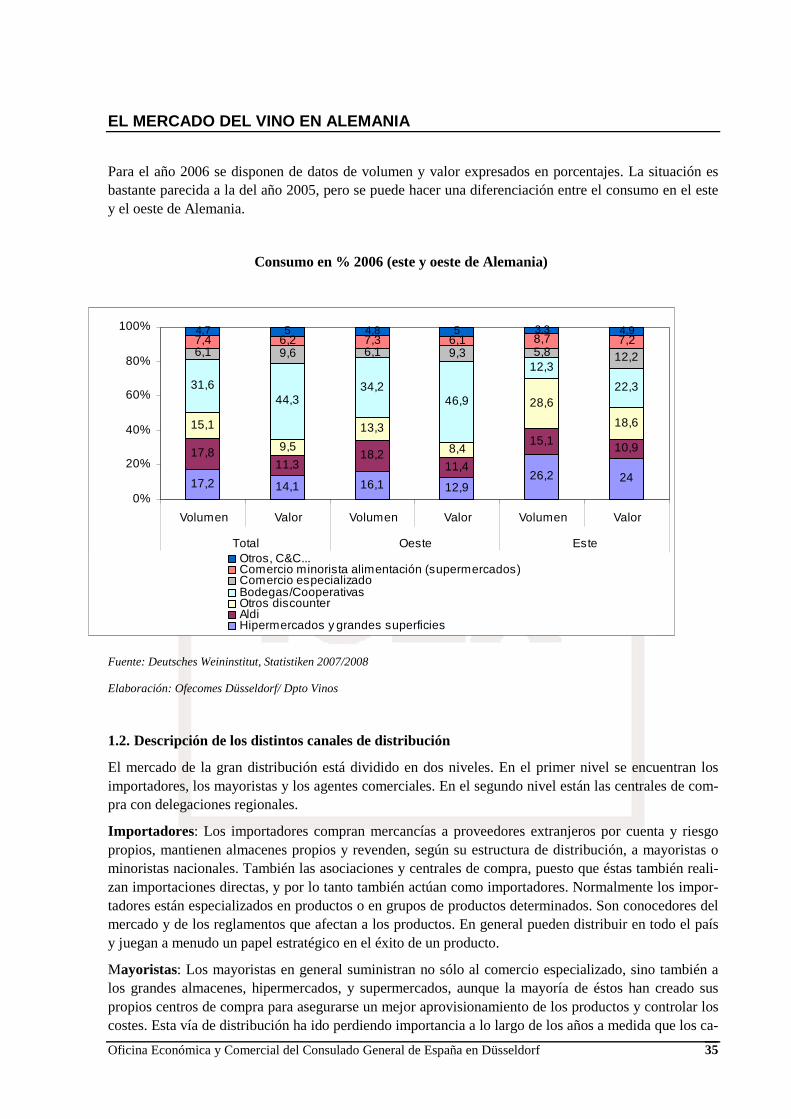

Para el año 2006 se disponen de datos de volumen y valor expresados en porcentajes. La situación es bastante parecida a la del año 2005, pero se puede hacer una diferenciación entre el consumo en el este y el oeste de Alemania.

Consumo en % 2006 (este y oeste de Alemania)

Fuente: Deutsches Weininstitut, Statistiken 2007/2008

Elaboración: Ofecomes Düsseldorf/ Dpto Vinos

1.2. Descripción de los distintos canales de distribución

El mercado de la gran distribución está dividido en dos niveles. En el primer nivel se encuentran los importadores, los mayoristas y los agentes comerciales. En el segundo nivel están las centrales de com-pra con delegaciones regionales.

Importadores: Los importadores compran mercancías a proveedores extranjeros por cuenta y riesgo propios, mantienen almacenes propios y revenden, según su estructura de distribución, a mayoristas o minoristas nacionales. También las asociaciones y centrales de compra, puesto que éstas también reali-zan importaciones directas, y por lo tanto también actúan como importadores. Normalmente los impor-tadores están especializados en productos o en grupos de productos determinados. Son conocedores del mercado y de los reglamentos que afectan a los productos. En general pueden distribuir en todo el país y juegan a menudo un papel estratégico en el éxito de un producto.

Mayoristas: Los mayoristas en general suministran no sólo al comercio especializado, sino también a los grandes almacenes, hipermercados, y supermercados, aunque la mayoría de éstos han creado sus propios centros de compra para asegurarse un mejor aprovisionamiento de los productos y controlar los costes. Esta vía de distribución ha ido perdiendo importancia a lo largo de los años a medida que los ca-

17,2 14,1 16,1 12,926,2 24

17,811,3

18,211,4

15,1 10,9

15,1

9,5

13,3

8,4

28,6

18,6

31,644,3

34,246,9

12,3

22,3

6,1 9,6 6,1 9,3 5,8 12,27,4 6,2 7,3 6,1 8,7 7,24,7 5 4,8 5 3,3 4,9

0%

20%

40%

60%

80%

100%

Volumen Valor Volumen Valor Volumen Valor

Total Oeste EsteOtros, C&C...Comercio minorista alimentación (supermercados)Comercio especializadoBodegas/CooperativasOtros discounterAldiHipermercados y grandes superficies

EL MERCADO DEL VINO EN ALEMANIA

Oficina Económica y Comercial del Consulado General de España en Düsseldorf 36

nales de distribución minoristas organizados han fortalecido su presencia en el mercado, y en muchos casos las grandes empresas de la industria agroalimentaria se dirigen directamente a los detallistas para vender. En este contexto el comercio mayorista es consciente de la necesidad de mantener su cuota de mercado en un contexto altamente competitivo.

Agentes comerciales: Habitualmente los agentes comerciales (Handelsvertreter) importan las mercan-cías y firman los documentos de los exportadores a los que representan, pero no suelen tomar posesión de los productos. Se limitan a promover, negociar o concretar operaciones en nombre y por cuenta de una o varias empresas, mediante retribución y en una zona determinada, atendiendo a las características contractuales con que realice su cometido. Los agentes comerciales suelen estar especializados en un sector específico. En el caso de los vinos no hay muchos.

Las asociaciones o centrales de compra cuentan con un know how muy especializado que les permite asumir la gestión logística y el abastecimiento de las empresas asociadas, logrando así importantes eco-nomías de escala que se traducen en mejores condiciones de compra y en la posibilidad de prestar di-versos servicios complementarios a sus asociados: información sectorial, marketing y publicidad del producto, formación de ventas, asesoramiento financiero, gestión de inventario... etc.

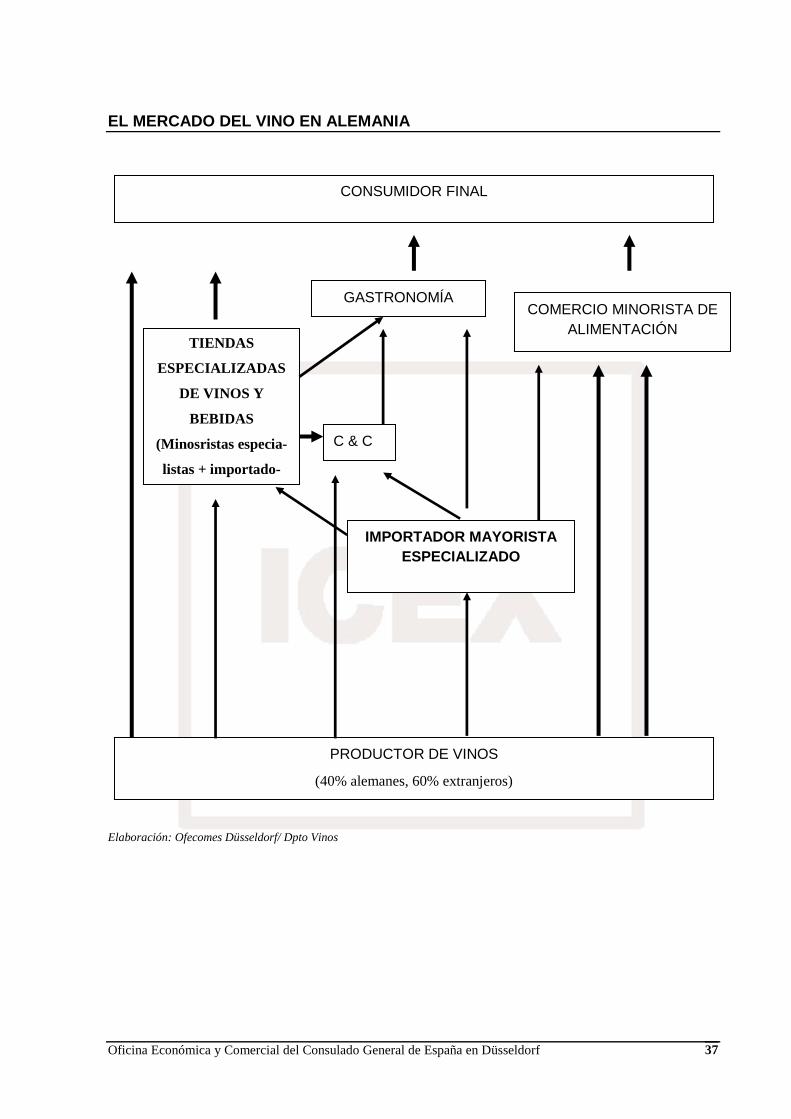

La distribución desde el productor de vino hasta el consumidor final puede tener varios eslabones, con-virtiendo los canales en más o menos directos.

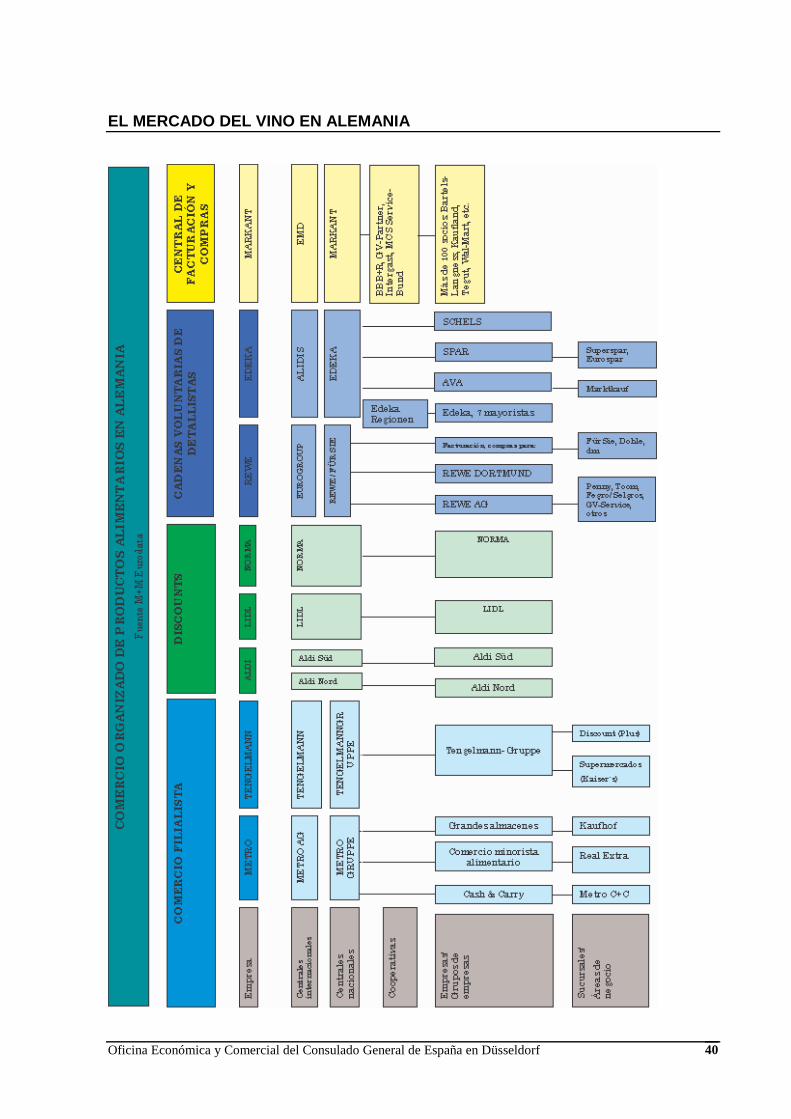

El canal más corto es el canal de compra directa. El productor de vino, principalmente alemán, vende directamente sus caldos al consumidor final. Los compradores de vino se desplazan hacia las regiones vitivinícolas alemanas y entablan comercio directamente con los productores de vino. Este canal absor-be el 17% de la distribución del vino.

El productor de vino también puede elegir llegar al consumidor final a través de las tiendas especializa-das, que a su vez pueden hacer llegar los vinos directamente hasta el consumidor o los restaurantes. Otra alternativa en la cadena de distribución es el Cash & Carry. Este tipo de establecimiento distribuye a restaurantes y demás comercios gastronómicos.

La figura del importador juega un importante papel en la distribución del vino en Alemania. A través de su figura pasan el 10% de los vinos distribuidos en Alemania. Éste es una vía de suministro para las tiendas especializadas, tiendas Cash & Carry, restaurantes y tiendas de alimentación. No obstante, el grueso de la distribución del vino corre a cargo de los centros de alimentación, que soportan aproxima-damente el 72% de las operaciones de vino. Las empresas productoras de vino se ponen en contacto con las cadenas de alimentación y éstas a su vez distribuyen los caldos al consumidor final. Esto se resume en la gráfica que se presenta a continuación:

EL MERCADO DEL VINO EN ALEMANIA

Oficina Económica y Comercial del Consulado General de España en Düsseldorf 37

Elaboración: Ofecomes Düsseldorf/ Dpto Vinos

CONSUMIDOR FINAL

PRODUCTOR DE VINOS

(40% alemanes, 60% extranjeros)

IMPORTADOR MAYORISTA ESPECIALIZADO

C & C

TIENDAS

ESPECIALIZADAS

DE VINOS Y

BEBIDAS

(Minosristas especia-

listas + importado-

GASTRONOMÍA COMERCIO MINORISTA DE

ALIMENTACIÓN

EL MERCADO DEL VINO EN ALEMANIA

Oficina Económica y Comercial del Consulado General de España en Düsseldorf 38

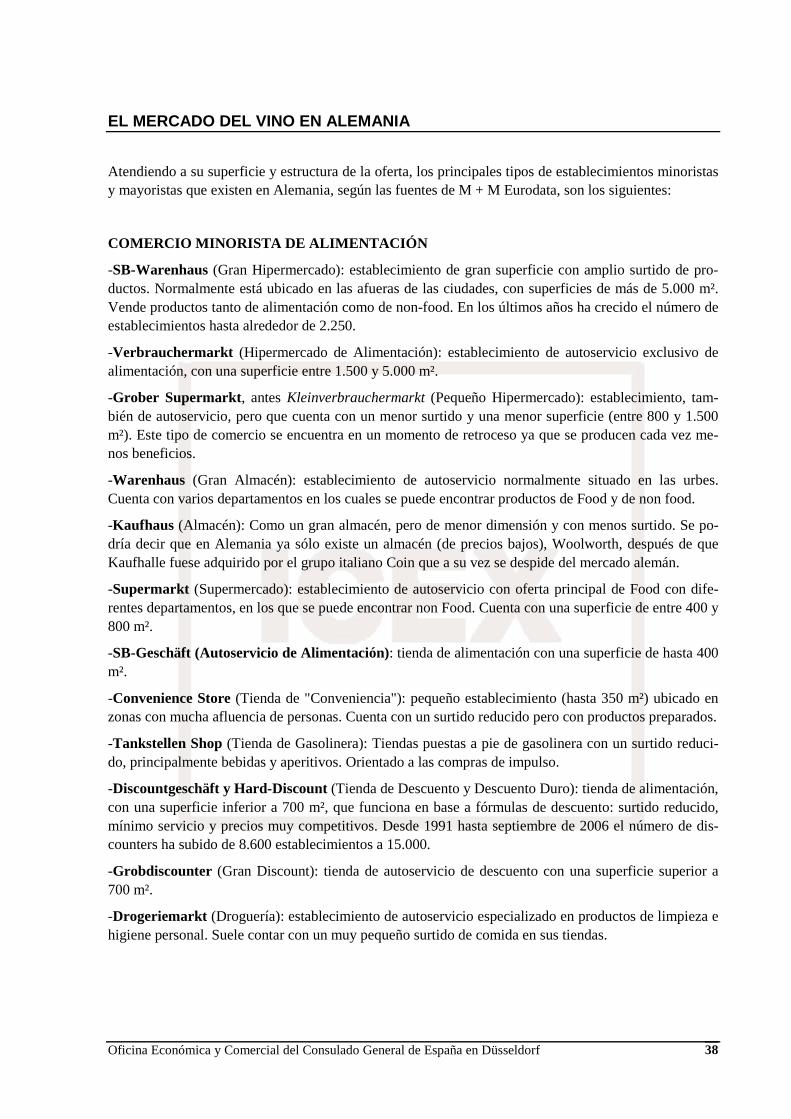

Atendiendo a su superficie y estructura de la oferta, los principales tipos de establecimientos minoristas y mayoristas que existen en Alemania, según las fuentes de M + M Eurodata, son los siguientes:

COMERCIO MINORISTA DE ALIMENTACIÓN

-SB-Warenhaus (Gran Hipermercado): establecimiento de gran superficie con amplio surtido de pro-ductos. Normalmente está ubicado en las afueras de las ciudades, con superficies de más de 5.000 m². Vende productos tanto de alimentación como de non-food. En los últimos años ha crecido el número de establecimientos hasta alrededor de 2.250.

-Verbrauchermarkt (Hipermercado de Alimentación): establecimiento de autoservicio exclusivo de alimentación, con una superficie entre 1.500 y 5.000 m².

-Grober Supermarkt , antes Kleinverbrauchermarkt (Pequeño Hipermercado): establecimiento, tam-bién de autoservicio, pero que cuenta con un menor surtido y una menor superficie (entre 800 y 1.500 m²). Este tipo de comercio se encuentra en un momento de retroceso ya que se producen cada vez me-nos beneficios.

-Warenhaus (Gran Almacén): establecimiento de autoservicio normalmente situado en las urbes. Cuenta con varios departamentos en los cuales se puede encontrar productos de Food y de non food.

-Kaufhaus (Almacén): Como un gran almacén, pero de menor dimensión y con menos surtido. Se po-dría decir que en Alemania ya sólo existe un almacén (de precios bajos), Woolworth, después de que Kaufhalle fuese adquirido por el grupo italiano Coin que a su vez se despide del mercado alemán.

-Supermarkt (Supermercado): establecimiento de autoservicio con oferta principal de Food con dife-rentes departamentos, en los que se puede encontrar non Food. Cuenta con una superficie de entre 400 y 800 m².

-SB-Geschäft (Autoservicio de Alimentación): tienda de alimentación con una superficie de hasta 400 m².

-Convenience Store (Tienda de "Conveniencia"): pequeño establecimiento (hasta 350 m²) ubicado en zonas con mucha afluencia de personas. Cuenta con un surtido reducido pero con productos preparados.

-Tankstellen Shop (Tienda de Gasolinera): Tiendas puestas a pie de gasolinera con un surtido reduci-do, principalmente bebidas y aperitivos. Orientado a las compras de impulso.

-Discountgeschäft y Hard-Discount (Tienda de Descuento y Descuento Duro): tienda de alimentación, con una superficie inferior a 700 m², que funciona en base a fórmulas de descuento: surtido reducido, mínimo servicio y precios muy competitivos. Desde 1991 hasta septiembre de 2006 el número de dis-counters ha subido de 8.600 establecimientos a 15.000.

-Grobdiscounter (Gran Discount): tienda de autoservicio de descuento con una superficie superior a 700 m².

-Drogeriemarkt (Droguería): establecimiento de autoservicio especializado en productos de limpieza e higiene personal. Suele contar con un muy pequeño surtido de comida en sus tiendas.

EL MERCADO DEL VINO EN ALEMANIA

Oficina Económica y Comercial del Consulado General de España en Düsseldorf 39

COMERCIO MAYORISTA

-Cash & Carry : establecimiento de venta mayorista dirigido a los comerciantes que compran grandes cantidades al contado y retiran los productos en el momento y con sus propios medios de transporte pa-ra luego revenderlos en sus comercios.

-Zustellgrobhandel (Mayoristas/Repartidores): tiendas mayoristas que suministran una amplia gama de productos a domicilio a minoristas. Estos repartidores suelen trabajar en zonas geográficamente re-ducidas.

-Grobverbraucherzustelldienst (Mayoristas para Grandes Superficies): tiendas mayoristas cuyos clientes son tiendas con gran capacidad de compra (grandes superficies, gastronomía, cantinas y come-dores sociales...etc.).

CARACTERÍSTICAS DE LOS CANALES DE DISTRIBUCIÓN ORGA NIZADOS

• Fuerte concentración de la distribución minorista de alimentación en unos pocos grandes gru-pos (los ocho principales grupos alcanzan una cuota muy elevada del mercado, casi del 100%).

• Fuerte expansión del canal discount, con implicaciones en el nivel de precios para artículos de alimentación.

• Mercado de compradores, atendiendo al poder de negociación de los grandes grupos de la dis-tribución.

• Unos márgenes de beneficio netos de la distribución organizada entre los más bajos de Europa: 0,8% sobre la facturación anual.

• Una superficie en puntos de venta de 300 m² por 100 habitantes, el doble de la superficie dis-ponible en Inglaterra y Francia. Escasa rentabilidad por m².

1.3. Esquema de la distribución minorista de alimentación

Para un entendimiento de la distribución del canal de alimentación de Alemania se incluye el siguiente gráfico.

EL MERCADO DEL VINO EN ALEMANIA

Oficina Económica y Comercial del Consulado General de España en Düsseldorf 40

EL MERCADO DEL VINO EN ALEMANIA

Oficina Económica y Comercial del Consulado General de España en Düsseldorf 41

Dada la amplia información existente al respecto y con el fin de adecuarla con mayor precisión a sus necesidades, rogamos se pongan en contacto con la Oficina Comercial de Düsseldorf a través de cual-quiera de los medios indicados al final del presente informe.

EL MERCADO DEL VINO EN ALEMANIA

Oficina Económica y Comercial del Consulado General de España en Düsseldorf 42

III. ANÁLISIS DE LA DEMANDA

1. TENDENCIAS GENERALES DEL CONSUMO

1.1. Factores sociodemográficos

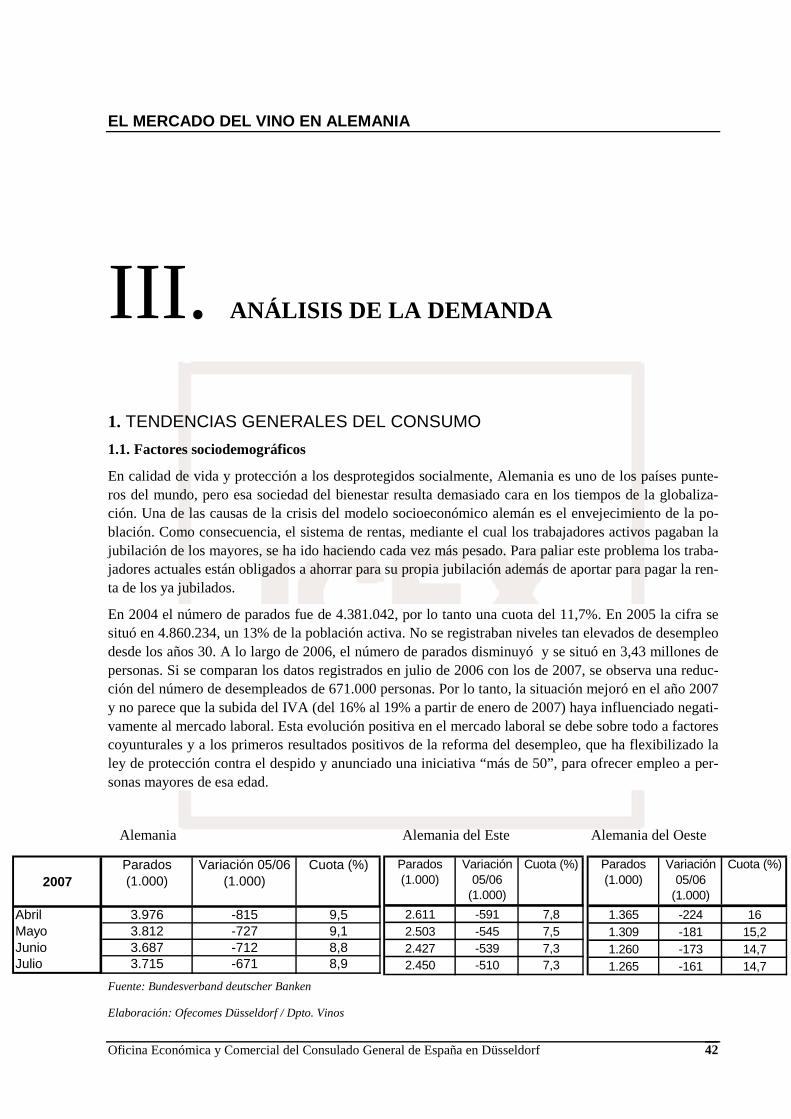

En calidad de vida y protección a los desprotegidos socialmente, Alemania es uno de los países punte-ros del mundo, pero esa sociedad del bienestar resulta demasiado cara en los tiempos de la globaliza-ción. Una de las causas de la crisis del modelo socioeconómico alemán es el envejecimiento de la po-blación. Como consecuencia, el sistema de rentas, mediante el cual los trabajadores activos pagaban la jubilación de los mayores, se ha ido haciendo cada vez más pesado. Para paliar este problema los traba-jadores actuales están obligados a ahorrar para su propia jubilación además de aportar para pagar la ren-ta de los ya jubilados.

En 2004 el número de parados fue de 4.381.042, por lo tanto una cuota del 11,7%. En 2005 la cifra se situó en 4.860.234, un 13% de la población activa. No se registraban niveles tan elevados de desempleo desde los años 30. A lo largo de 2006, el número de parados disminuyó y se situó en 3,43 millones de personas. Si se comparan los datos registrados en julio de 2006 con los de 2007, se observa una reduc-ción del número de desempleados de 671.000 personas. Por lo tanto, la situación mejoró en el año 2007 y no parece que la subida del IVA (del 16% al 19% a partir de enero de 2007) haya influenciado negati-vamente al mercado laboral. Esta evolución positiva en el mercado laboral se debe sobre todo a factores coyunturales y a los primeros resultados positivos de la reforma del desempleo, que ha flexibilizado la ley de protección contra el despido y anunciado una iniciativa “más de 50”, para ofrecer empleo a per-sonas mayores de esa edad.

Alemania Alemania del Este Alemania del Oeste

Fuente: Bundesverband deutscher Banken

Elaboración: Ofecomes Düsseldorf / Dpto. Vinos

2007Parados (1.000)

Variación 05/06 (1.000)

Cuota (%)

Abril 3.976 -815 9,5Mayo 3.812 -727 9,1Junio 3.687 -712 8,8Julio 3.715 -671 8,9

Parados (1.000)

Variación 05/06

(1.000)

Cuota (%)

2.611 -591 7,82.503 -545 7,52.427 -539 7,32.450 -510 7,3

Parados (1.000)

Variación 05/06

(1.000)

Cuota (%)

1.365 -224 161.309 -181 15,21.260 -173 14,71.265 -161 14,7

EL MERCADO DEL VINO EN ALEMANIA

Oficina Económica y Comercial del Consulado General de España en Düsseldorf 43

DESEMPLEO EN ALEMANIA

Fuente: Bundesverband deutscher Banken

Elaboración: Ofecomes Düsseldorf/Dpto de Vinos

El repunte económico en Alemania ha surtido efecto en el mercado de trabajo. Se reduce el desempleo, pero no se acaba con un desempleo que ya es relativamente alto. El promedio anual de la población económicamente activa aumentó en el 2007 en 650 mil personas sobre el año anterior, alcanzando 39.7 millones de personas – el número el más alto desde 1990, el año de la unificación de Alemania. En febrero de 2008 el número de personas económicamente activas fue de 39.63 millones, aproximadamente medio millón o 1,4% más que en febrero del 2007.

En marzo de 2008 hubo 3,62 millones de personas desempleadas (630 mil menos que en febre-ro de 2007). La estadística oficial no considera como desempleadas, sin embargo, a un cuarto de millón de personas que reciben prestaciones del seguro de desempleo (personas sin empleo al borde de la jubilación, enfermos y participantes de algún cursillo vocacional).

El instituto de Investigación de la Agencia Federal de Trabajo en Núremberg prevé para el año en curso un promedio de 3,43 millones de desempleados registrados (unos 350.000 mil menos que en el 2007). Si las previsiones se confirmasen, el 2008 sería el año con menos desempleo desde 1993.

EL MERCADO DEL VINO EN ALEMANIA

Oficina Económica y Comercial del Consulado General de España en Düsseldorf 44

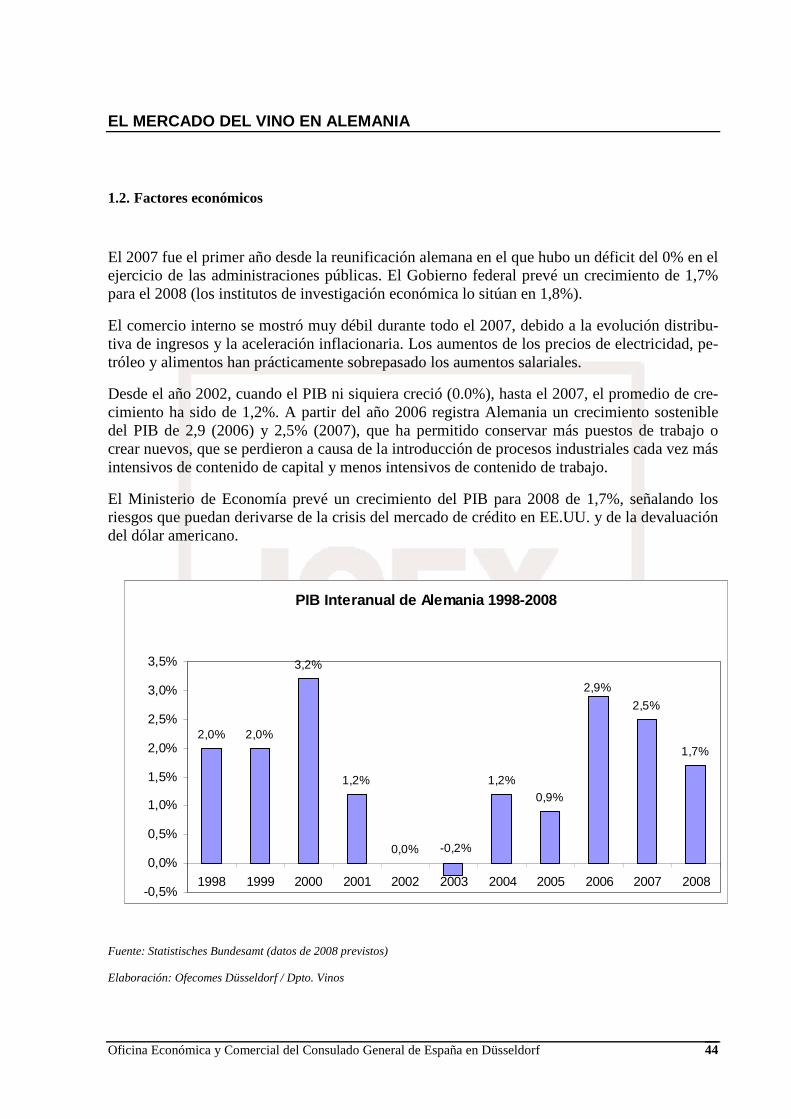

1.2. Factores económicos

El 2007 fue el primer año desde la reunificación alemana en el que hubo un déficit del 0% en el ejercicio de las administraciones públicas. El Gobierno federal prevé un crecimiento de 1,7% para el 2008 (los institutos de investigación económica lo sitúan en 1,8%).

El comercio interno se mostró muy débil durante todo el 2007, debido a la evolución distribu-tiva de ingresos y la aceleración inflacionaria. Los aumentos de los precios de electricidad, pe-tróleo y alimentos han prácticamente sobrepasado los aumentos salariales.

Desde el año 2002, cuando el PIB ni siquiera creció (0.0%), hasta el 2007, el promedio de cre-cimiento ha sido de 1,2%. A partir del año 2006 registra Alemania un crecimiento sostenible del PIB de 2,9 (2006) y 2,5% (2007), que ha permitido conservar más puestos de trabajo o crear nuevos, que se perdieron a causa de la introducción de procesos industriales cada vez más intensivos de contenido de capital y menos intensivos de contenido de trabajo.

El Ministerio de Economía prevé un crecimiento del PIB para 2008 de 1,7%, señalando los riesgos que puedan derivarse de la crisis del mercado de crédito en EE.UU. y de la devaluación del dólar americano.

Fuente: Statistisches Bundesamt (datos de 2008 previstos)

Elaboración: Ofecomes Düsseldorf / Dpto. Vinos

PIB Interanual de Alemania 1998-2008

2,0% 2,0%

3,2%

1,2%

0,0%

1,2%0,9%

2,5%

1,7%

-0,2%

2,9%

-0,5%

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

EL MERCADO DEL VINO EN ALEMANIA

Oficina Económica y Comercial del Consulado General de España en Düsseldorf 45

Este repunte económico se debe, entre otros factores, a la utilización de la capacidad total de la economía alemana, que está actualmente en 87,5% (cerca de la utilización más alta jamás re-gistrada en la Alemania unificada). Señal del dinamismo es el avance real de la producción in-dustrial en el 2007 (+6,8% sobre el año anterior).

La construcción, sin embargo, ha pasado por un período de altibajos en el 2007, y mientras que había bajado el volumen de su producción en los primeros meses, luego se recuperó. Para el año 2007 el crecimiento fue de 2,6% sobre el año anterior. El Ministerio Federal de Economía ofreció como posibles causas el aumento del IVA desde el comienzo del 2007 y la abrogación del subsidio que se pagara durante décadas a los hogares compradores de vivienda.

La aportación del sector externo al PIB alemán sigue siendo espectacular ya que la demanda del exterior aumentó en el 2007 en 8,3% en términos reales sobre el año anterior.

Para el próximo futuro algunos augurios ven la demanda del mundo más allá de la zona del eu-ro afectada por la lenta depreciación del dólar americano (el 17/04/2008 cotizó 1 $ americano en 0,628 euros, frente 0,740 euros en abril de 2007). En el caso de Alemania el riesgo parece limitado, ya que el 65% de sus exportaciones se dirigen a los países de la Unión Europea, au-mentando así en 2007 más la exportación hacia los países de la UE que hacia países terceros (+12,0% frente a 6,4%). Además se debe tener en cuenta que Alemania es un país pobre de materia prima, de petróleo y gas, por lo que tiene que importar la mayor parte de estos recur-sos energéticos. Estas importaciones se facturan normalmente en dólares americanos, con lo que ganan los importadores alemanes con el dólar que se devalúa.

En lo que respecta a la demanda de los hogares, el consumo privado es relativamente débil, ba-jando en el 2007 en 0,3% en términos reales sobre el 2006. La facturación de los comercios al por menor (ventas de automóviles y de gasolineras inclusive) cayó en 3,3% en 2007 en térmi-nos reales. Esta tendencia continúa, ya que en los meses de diciembre de 2007 a enero de 2008 la merma fue de 5,3% a precios corrientes (frente a diciembre de 2006-enero de 2007). El des-liz para los vendedores de automóviles, sus refacciones y accesorios y el sector de comunica-ciones resultó mayor en el 2007 (-6,8%).

Según la Oficina federal de Estadística, subieron los ingresos disponibles de los hogares priva-dos en el 2007 sólo en un 1,6% en términos corrientes, frente a una subida del Índice de Pre-cios al Consumidor de 2,2%. Contrastando esta evolución con las compras de los hogares, es entendible entender los cambios de hábitos que surgieron, ya que los precios se incrementaron en mayor proporción que los ingresos de los consumidores.

EL MERCADO DEL VINO EN ALEMANIA

Oficina Económica y Comercial del Consulado General de España en Düsseldorf 46

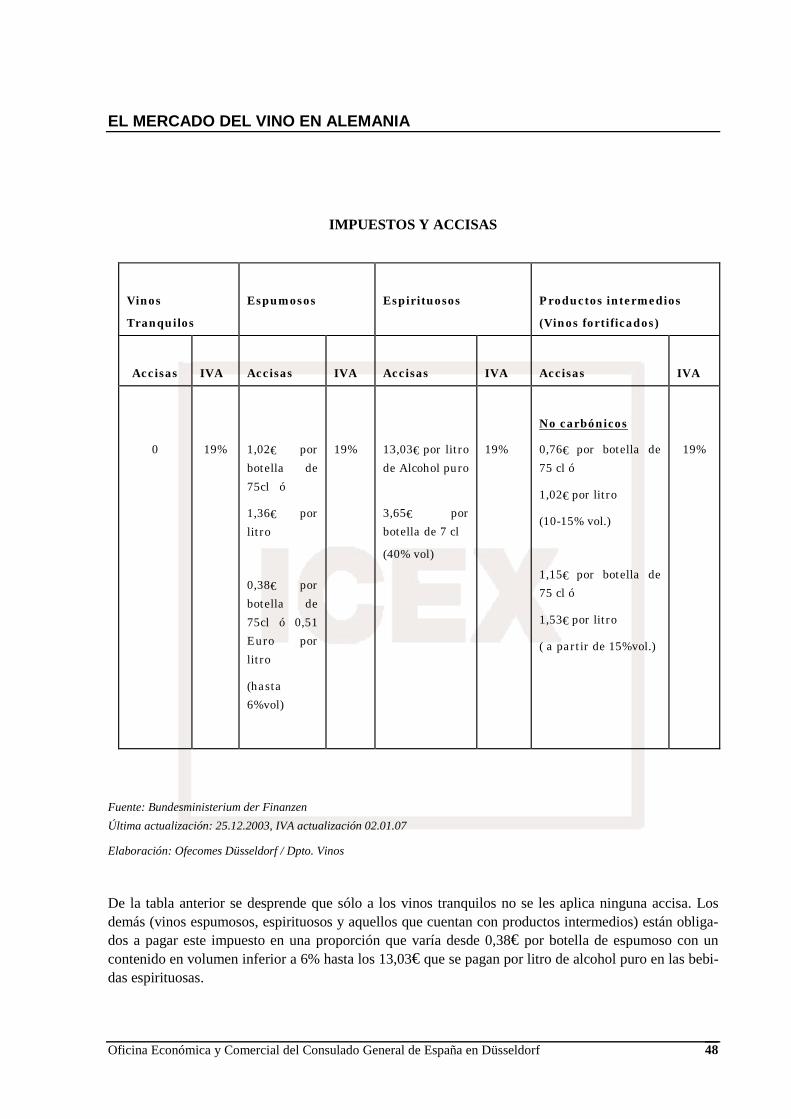

1.3. Tendencias legislativas

En cuanto a los requisitos legales que deben cumplir los vinos para su incorporación en el mercado alemán, deben destacarse los siguientes:

A) Documentos de acompañamiento para el transporte de productos vitivinícolas;

B) Órganos de control;

C) Normativa fiscal;

D) El sistema del "Punto Verde";

E) Envases y embalajes.

A) Documentos de acompañamiento para el transporte de productos vitivinícolas

Toda persona natural o jurídica y toda asociación de personas, incluido todo intermediario, en tanto que tenga su domicilio en el dominio aduanero de la Unión Europea o que resida allí y que efectúe o haga efectuar el transporte de un producto vitivinícola, tiene bajo su responsabilidad la elaboración de un do-cumento que acompañe este transporte. Dicho documento, conocido como documento de acompaña-miento o anexo, debe contener como mínimo las siguientes indicaciones:

a) Nombre y dirección del consignatario;

b) Nombre y dirección del receptor;

c) Número de referencia para verificar la autenticidad del envío;

d) Fecha de expedición (del documento) así como de envío (siempre que no coincida con la de ex-pedición de la mercancía);

e) Indicación de los vinos enviados según las obligaciones comunitarias y propias de cada país;

f) Cantidad total de vino enviado.