El mercado del Estudios de Mercado calzado en …...por separado las importaciones de ambas...

45

1 Estudios de Mercado Oficina Económica y Comercial de la Embajada de España en Dubai El mercado del calzado en Emiratos Árabes Unidos

Transcript of El mercado del Estudios de Mercado calzado en …...por separado las importaciones de ambas...

1Est

udio

s de

Mer

cado

Oficina Económica y Comercial de la Embajada de España en Dubai

El mercado del calzado en Emiratos Árabes Unidos

2Est

udio

s de

Mer

cado

El mercado del calzado en Emiratos Árabes Unidos

Este estudio ha sido realizado por Lucía Casanovas Gil de Biedma bajo la supervisión de la Oficina Económica y Comercial de la Embajada de España en Dubai

Septiembre 2007

3

ÍNDICE

RESUMEN Y PRINCIPALES CONCLUSIONES ................. ................................... 5

I. INTRODUCCIÓN.......................................................................................... 7

1. Análisis cuantitativo ........................... .............................................................. 8 1.1. Tamaño de la oferta...................................................................................... 8 1.2. Análisis de los componentes de la oferta...................................................... 9 1.2.1 Producción ............................................................................................ 9

2. Análisis cualitativo............................ .............................................................. 16 2.1. Producción.................................................................................................. 16 2.2. Obstáculos Comerciales ............................................................................. 16

II. ANÁLISIS DEL COMERCIO............................. .................................... 18

1. Análisis cuantitativo ........................... ............................................................ 18 1.1. Canales de distribución y tendencias.......................................................... 18 1.2. Esquema de la distribución......................................................................... 19 1.3. Principales distribuidores ............................................................................ 22

2. Análisis cualitativo............................ .............................................................. 23 2.1. Estrategias de canal ................................................................................... 23 2.2. Estrategias para el contacto comercial ....................................................... 24 2.3. Condiciones de acceso y suministro........................................................... 26 2.4. Promoción y publicidad............................................................................... 26

4

III. ANÁLISIS DE LA DEMANDA............................ .............................. 30

1. Tendencias generales del consumo................ .............................................. 30 1.1. Factores sociodemográficos ....................................................................... 30 1.2. Factores económicos.................................................................................. 33 1.3. Distribución de la renta disponible .............................................................. 35 1.4. Tendencias sociopolíticas........................................................................... 36 1.5. Tendencias culturales................................................................................. 36 1.6. Tendencias legislativas............................................................................... 37

2. Análisis del comportamiento del consumidor...... ........................................ 39 2.1. Perfil del consumidor .................................................................................. 39 2.2. Hábitos de compra...................................................................................... 40 2.3. Costes indirectos que soporta el consumidor ............................................. 41 2.4. Preferencias................................................................................................ 41

3. Percepción del producto español................. ................................................. 42

IV. ANEXOS ........................................................................................ 43

5

RESUMEN Y PRINCIPALES CONCLUSIONES

Hoy en día el consumo es el motor de la mayoría de las economías desarrolladas, por ello tanto las empresas como los organismos públicos invierten cada vez más en promoción, publicidad e internacionalización.

De aquí que la manera de darse a conocer y las maneras de entrar a un mercado se hayan convertido en elementos clave para la sociedad y consecuentemente para las empresas.

La globalización y la apertura de China e India al mundo están cambiando radicalmente el panorama del comercio mundial, y especialmente el del textil y el calzado. En este contexto, las empresas españolas deben afrontar nuevos retos y la única manera de sobrevivir a la invasión de prendas del sur este asiático y a la atomización del mercado local es la exportación de productos, ideas, conceptos y cultura. Ello hace imprescindible plantearse nuevos retos y abordar nuevos mercados, algunos “lejanos y recónditos” como puede ser Oriente Medio y Asia y otros más próximos, pero también más concurridos como son los países de la Unión Europea o Europa del Este.

Dentro de este nuevo marco mundial globalizado y atomizado, y en el que la economía se rige por centros, es imprescindible fijarse en Emiratos Árabes Unidos, y concretamente en Dubai.

Dubai, una ciudad-estado árabe y musulmana, es a la vez moderna, multicultural y con grandes proyectos. Nos encontramos en el centro del mundo, ciudad de encuentro de Oriente y Occidente y centro de los negocios de Oriente Medio.

Por su localización, tradición comercial y afán por destacar Dubai ha conseguido ser el centro del mundo y la guía para los comerciantes de toda la zona.

Dubai ha creado un estilo, ha marcado ritmos y tendencias y ahora las otras ciudades emergentes del Golfo intentan copiar su modelo.

En el sector del calzado, hay que fijarse sin duda en las tiendas de Dubai y Emiratos Árabes, pero no hay que olvidar la composición de la población, la fuerte inmigración, su auge como centro turístico, su magnifico posicionamiento como centro financiero y de negocios, y sus grandes particularidades.

6

Tal y como se detalla en el estudio, para introducirse en Emiratos Árabes Unidos hay que tener siempre en cuenta la regla del 51%- 49%, los precios de los espacios en los centros comerciales y la peculiar situación de la distribución.

7

I. INTRODUCCIÓN

1. DEFINICIÓN Y CARACTERÍSTICAS DEL SECTOR Y SUBSECTORES RELACIONADOS

El sector del calzado comprende las siguientes partidas arancelarias:

6401 Calzado impermeable con suela y parte superior de caucho o plástico, cuya parte superior no se haya unido a la suela por costura o por medio de remaches, clavos, tornillos, espigas o dispositivos similares, ni se haya formado con diferentes partes unidas de la misma manera

6402 Los demás calzados con suela y parte superior de caucho o plástico

6403 Calzado con suela de caucho, plástico, cuero natural o regenerado y parte superior de cuero natural

6404 Calzado con suela de caucho, plástico, cuero natural o regenerado y parte superior de materia textil

6405 Los demás calzados

Este estudio está especialmente centrado en la partida 6403, ya que es la partida en la que tanto España como el resto de países europeos tienen mayor cuota de mercado.

8

II. ANÁLISIS DE LA OFERTA

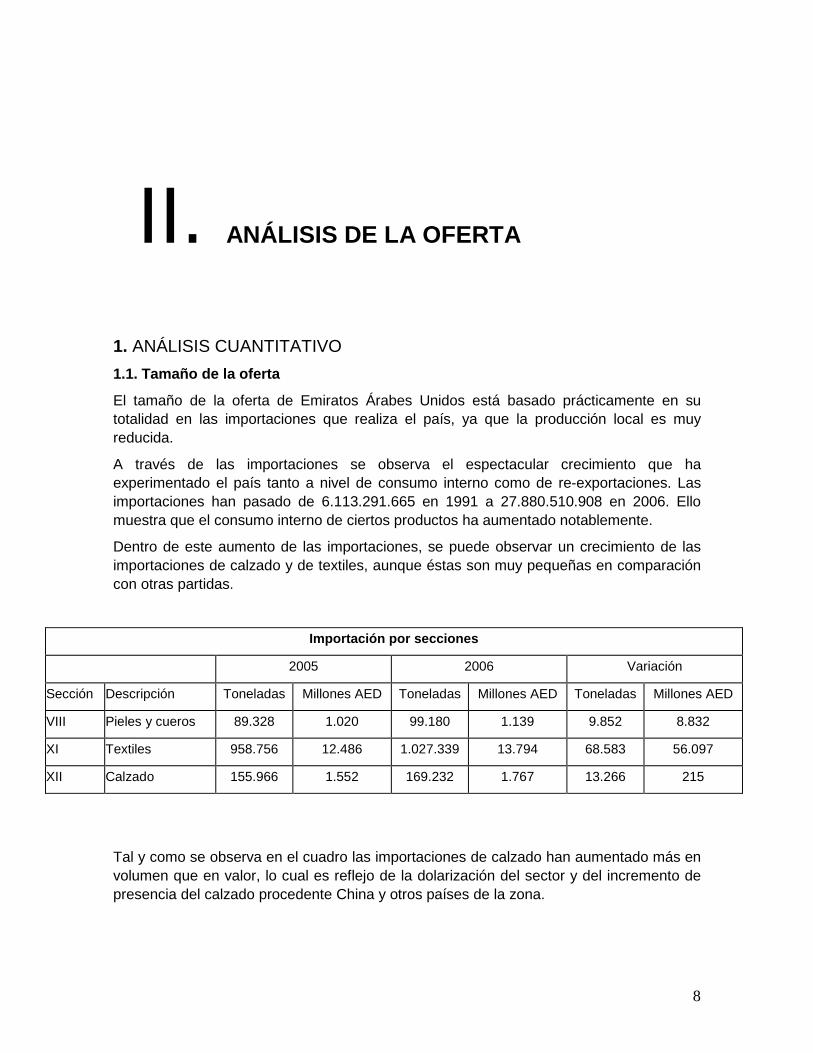

1. ANÁLISIS CUANTITATIVO

1.1. Tamaño de la oferta

El tamaño de la oferta de Emiratos Árabes Unidos está basado prácticamente en su totalidad en las importaciones que realiza el país, ya que la producción local es muy reducida.

A través de las importaciones se observa el espectacular crecimiento que ha experimentado el país tanto a nivel de consumo interno como de re-exportaciones. Las importaciones han pasado de 6.113.291.665 en 1991 a 27.880.510.908 en 2006. Ello muestra que el consumo interno de ciertos productos ha aumentado notablemente.

Dentro de este aumento de las importaciones, se puede observar un crecimiento de las importaciones de calzado y de textiles, aunque éstas son muy pequeñas en comparación con otras partidas.

Importación por secciones

2005 2006 Variación

Sección Descripción Toneladas Millones AED Toneladas Millones AED Toneladas Millones AED

VIII Pieles y cueros 89.328 1.020 99.180 1.139 9.852 8.832

XI Textiles 958.756 12.486 1.027.339 13.794 68.583 56.097

XII Calzado 155.966 1.552 169.232 1.767 13.266 215

Tal y como se observa en el cuadro las importaciones de calzado han aumentado más en volumen que en valor, lo cual es reflejo de la dolarización del sector y del incremento de presencia del calzado procedente China y otros países de la zona.

9

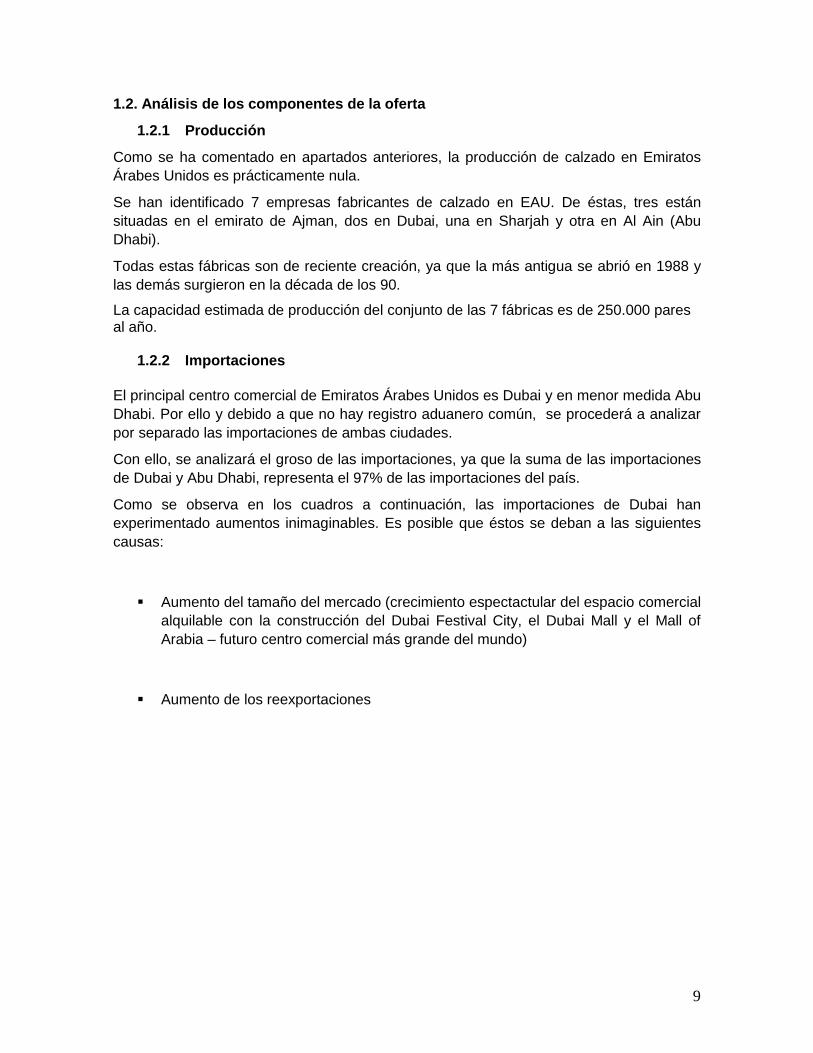

1.2. Análisis de los componentes de la oferta

1.2.1 Producción

Como se ha comentado en apartados anteriores, la producción de calzado en Emiratos Árabes Unidos es prácticamente nula.

Se han identificado 7 empresas fabricantes de calzado en EAU. De éstas, tres están situadas en el emirato de Ajman, dos en Dubai, una en Sharjah y otra en Al Ain (Abu Dhabi).

Todas estas fábricas son de reciente creación, ya que la más antigua se abrió en 1988 y las demás surgieron en la década de los 90.

La capacidad estimada de producción del conjunto de las 7 fábricas es de 250.000 pares al año.

1.2.2 Importaciones El principal centro comercial de Emiratos Árabes Unidos es Dubai y en menor medida Abu Dhabi. Por ello y debido a que no hay registro aduanero común, se procederá a analizar por separado las importaciones de ambas ciudades.

Con ello, se analizará el groso de las importaciones, ya que la suma de las importaciones de Dubai y Abu Dhabi, representa el 97% de las importaciones del país.

Como se observa en los cuadros a continuación, las importaciones de Dubai han experimentado aumentos inimaginables. Es posible que éstos se deban a las siguientes causas:

� Aumento del tamaño del mercado (crecimiento espectactular del espacio comercial alquilable con la construcción del Dubai Festival City, el Dubai Mall y el Mall of Arabia – futuro centro comercial más grande del mundo)

� Aumento de los reexportaciones

10

� Análisis de las importaciones por partida, procedencia y valor

6.401 Año 2005

Países Peso Valor (AED) Unidades

Tailandia 557.589 1.444.948 37.414

China 132.754 1.120.004 7.169

Italia 17.894 177.277 1.088

India 21.621 166.369 761

Portugal 3.213 120.595 340

Francia 1.798 91.212 257

Reino Unido 2.017 69.902 18

Alemania 1.016 52.064 45

Taiwán 1.114 46.531 51

USA 2.745 26.772 18.101

Singapore 1.103 24.354 591

Indonesia 3.936 20.671 918

Grecia 538 18.864 315

Dinamarca 100 6.679 8

Brasil 123 5.011 5

Bélgica 70 3.724 4

0 0

TOTAL 747.631 3.394.977 67.085

Tal y como se observa en los cuadros anteriores, el aumento de las importaciones tanto en valor como en volumen fue espectacular.

El hecho diferencial, fue el aumento tremendamente que brusco que sufrieron las importaciones desde China, ya que éstas pasaron de ser de poco más de 1 millón de dirhams para llegar a 98 millones. Igual de impresionante fue el crecimiento de las importaciones de Italia y Tailandia.

Una posible explicación al drástico aumento de las importaciones procedentes de China y Tailandia se puede encontrar en las medidas antidumping que la Unión Europea impuso sobre la importación de calzado de China y Vietnam. Por un lado, es posible que esta medida afectase a más países de la zona (entre ellos Tailandia), y por otro es puede ser la causa de que los chinos exporten a Dubai y reexporten de Emiratos Árabes Unidos a Europa.

6.401 Año 2006

Países Peso Valor (AED) Unidades

Italia 4.531.996 279.179.963 7.124

Tailandia 8.829.832 127.278.574 22.013

China 17.551.622 98.122.111 15.852

Indonesia 244.788 97.035.821 32.500

Vietnam 21.975 73.802.088 1.592

Singapore 4.035.722 67.492.249 20.310

España 748 15.125.555 113

Canadá 51.495 10.406.411 329

Turquía 556 3.984.663 60

Pakistán 3.450 3.186.261 415

Irán 1.193.087 611.355 477

0 0 0

TOTAL 36.465.271 776.225.051 100.785

11

En el caso de la partida 6402, las explicaciones podrían ser las mismas que para la partida 6401. ya que la tendencia es muy similar. A estas razones, hay que añadir, que si analizasen las importaciones por subpartidas, hay países como es el caso de China que exportan todas las subpartidas, por lo tanto un aumento del comercio de cada una de las partidas relativamente significante a nivel de subpartidas puede convertirse en un aumento muy importante a nivel global.

6.402 Año 2005

Países Peso Valor Unidades

China 94.195.940 392.866.674 7.874.501

Tailandia 4.213.495 40.636.469 315.764

India 1.381.396 18.708.206 144.008

Brasil 344.922 15.905.986 66.925

Italia 446.033 7.498.084 24.255

Malasia 158.148 7.366.377 12.605

Pakistán 795.758 6.424.793 67.981

Taiwán 315.382 5.395.940 24.589

Singapore 288.815 4.134.179 17.135

Hong Kong 112.077 4.040.880 36.317

Indonesia 73.365 3.149.694 18.905

Turquía 52.240 2.543.219 8.167

España 27.366 2.454.249 2.066

USA 268.249 1.819.092 8.976

Bélgica 38.130 1.604.674 2.185

Reino Unido 33.187 1.542.938 6.946

Alemania 31.550 1.327.444 2.921

Países Bajos 4.831 660.971 554

Irán 87.995 517.434 10.321

Portugal 4.422 334.895 4.904

Japón 10.919 244.939 3.463

Canadá 17.652 155.567 412

Austria 1.401 93.165 36

Francia 2.002 82.595 115

Dinamarca 619 77.500 54

Grecia 514 44.568 1.994

0 0

TOTAL 102.906.408 519.630.532 8.656.099

6.402 Año 2006 Países Peso Valor Unidades China 87.084.126.577 43.436.160.366 64.037.897.804 Tailandia 3.959.788.008 4.349.763.217 370.875 India 129.027.785 2.407.205.243 182.303 Vietnam 36.435.606 2.011.929.036 189.896 Brasil 287.853.639 1.823.536.650 84.173 Italia 145.602.033 1.187.166.888 31.302 Pakistán 997.305.491 1.045.385.351 100.966 Hong Kong 15.239.156 1.009.623.677 120.545 Indonesia 75.254.494 635.118.233 59.513 Taiwán 20.756.463 331.423.435 17.003 Bélgica 52.246 322.201.327 4.301 Singapore 414.324 216.100.408 24.344 Reino Unido 147.333.308 151.956.144 14.407

España 1.855.893 124.328.426 1.464 Francia 10.144.035 82.533.260 414 Irán 632.777 70.644.143 11.180 Alemania 1.875.655 68.914.342 5.215 Turquía 7.715.396 59.728.427 3.489 USA 10.105.219 23.471.246 2.385 Canadá 41.109 8.580.895 31.737 0 0 0

TOTAL 92.931.559.214 59.365.770.714 64.039.153.316

12

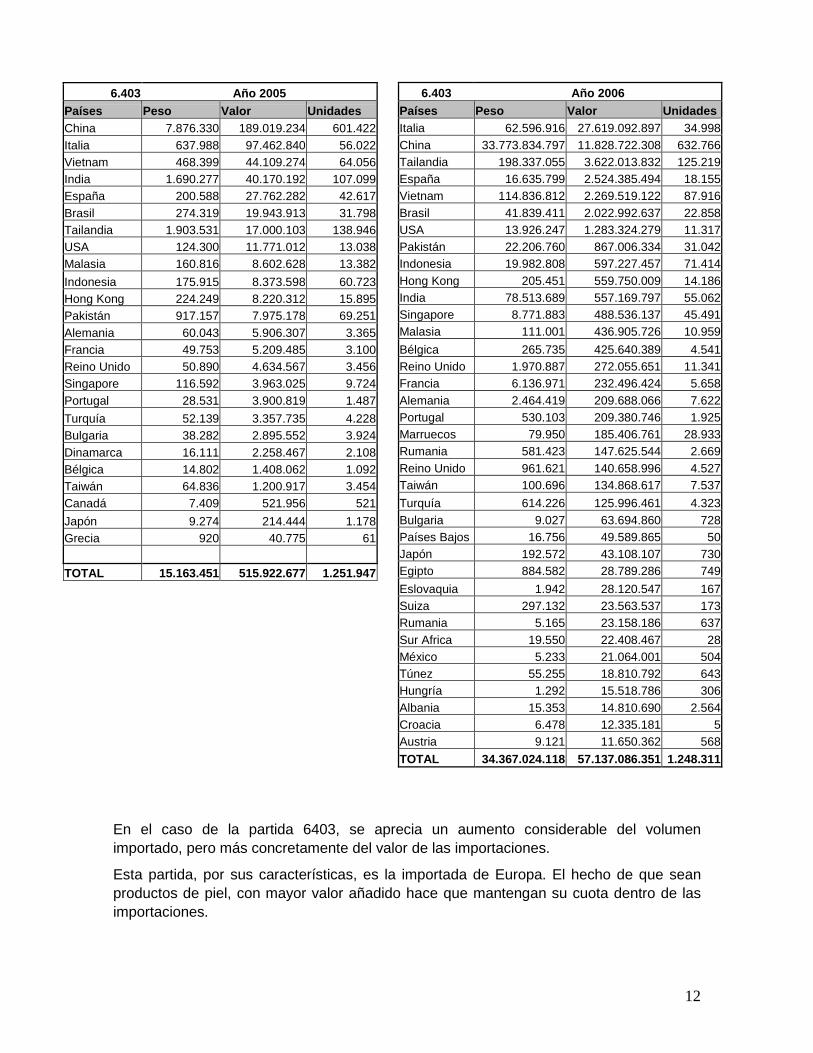

En el caso de la partida 6403, se aprecia un aumento considerable del volumen importado, pero más concretamente del valor de las importaciones.

Esta partida, por sus características, es la importada de Europa. El hecho de que sean productos de piel, con mayor valor añadido hace que mantengan su cuota dentro de las importaciones.

6.403 Año 2005 Países Peso Valor Unidades China 7.876.330 189.019.234 601.422 Italia 637.988 97.462.840 56.022 Vietnam 468.399 44.109.274 64.056 India 1.690.277 40.170.192 107.099 España 200.588 27.762.282 42.617 Brasil 274.319 19.943.913 31.798 Tailandia 1.903.531 17.000.103 138.946 USA 124.300 11.771.012 13.038 Malasia 160.816 8.602.628 13.382

Indonesia 175.915 8.373.598 60.723 Hong Kong 224.249 8.220.312 15.895 Pakistán 917.157 7.975.178 69.251 Alemania 60.043 5.906.307 3.365 Francia 49.753 5.209.485 3.100 Reino Unido 50.890 4.634.567 3.456 Singapore 116.592 3.963.025 9.724 Portugal 28.531 3.900.819 1.487

Turquía 52.139 3.357.735 4.228 Bulgaria 38.282 2.895.552 3.924 Dinamarca 16.111 2.258.467 2.108 Bélgica 14.802 1.408.062 1.092 Taiwán 64.836 1.200.917 3.454 Canadá 7.409 521.956 521

Japón 9.274 214.444 1.178 Grecia 920 40.775 61

TOTAL 15.163.451 515.922.677 1.251.947

6.403 Año 2006 Países Peso Valor Unidades Italia 62.596.916 27.619.092.897 34.998 China 33.773.834.797 11.828.722.308 632.766 Tailandia 198.337.055 3.622.013.832 125.219 España 16.635.799 2.524.385.494 18.155 Vietnam 114.836.812 2.269.519.122 87.916 Brasil 41.839.411 2.022.992.637 22.858 USA 13.926.247 1.283.324.279 11.317 Pakistán 22.206.760 867.006.334 31.042 Indonesia 19.982.808 597.227.457 71.414 Hong Kong 205.451 559.750.009 14.186 India 78.513.689 557.169.797 55.062 Singapore 8.771.883 488.536.137 45.491 Malasia 111.001 436.905.726 10.959

Bélgica 265.735 425.640.389 4.541 Reino Unido 1.970.887 272.055.651 11.341 Francia 6.136.971 232.496.424 5.658 Alemania 2.464.419 209.688.066 7.622 Portugal 530.103 209.380.746 1.925 Marruecos 79.950 185.406.761 28.933 Rumania 581.423 147.625.544 2.669 Reino Unido 961.621 140.658.996 4.527 Taiwán 100.696 134.868.617 7.537

Turquía 614.226 125.996.461 4.323 Bulgaria 9.027 63.694.860 728 Países Bajos 16.756 49.589.865 50 Japón 192.572 43.108.107 730 Egipto 884.582 28.789.286 749

Eslovaquia 1.942 28.120.547 167 Suiza 297.132 23.563.537 173 Rumania 5.165 23.158.186 637 Sur Africa 19.550 22.408.467 28 México 5.233 21.064.001 504 Túnez 55.255 18.810.792 643 Hungría 1.292 15.518.786 306 Albania 15.353 14.810.690 2.564 Croacia 6.478 12.335.181 5 Austria 9.121 11.650.362 568

TOTAL 34.367.024.118 57.137.086.351 1.248.311

13

En esta partida, España rivaliza con Italia, ya que aunque las cifras son distintas, los dos están entre los primeros socios comerciales para esta partida, siendo Italia líder en el año 2006.

6.404 Año 2005 Países Peso Valor Unidades China 7.863.136 137.833.304 696.986 Italia 122.502 27.985.910 19.018 Indonesia 596.696 24.115.460 140.810 Vietnam 285.156 19.924.368 54.830 Malasia 99.606 9.249.200 8.194 Tailandia 239.842 7.651.844 11.802 India 249.890 6.307.548 13.754 Brasil 103.328 5.904.812 30.278 Hong Kong 58.706 3.484.694 7.252

Singapore 74.178 3.155.582 18.676 Bélgica 25.282 2.880.574 2.220 España 16.410 2.841.082 1.472 Francia 8.122 2.827.048 788 Reino Unido 26.150 1.991.286 3.494 Pakistán 170.506 1.966.038 14.350 USA 39.438 1.839.418 1.936 Alemania 18.072 1.838.872 3.736

Dinamarca 12.642 1.734.784 790 Países Bajos 13.424 1.459.892 1.666 Portugal 3.642 771.322 362 Taiwán 15.998 608.166 2.048 Rumania 4.206 535.484 5.186 Turquía 4.832 430.820 280

Japón 440 18.002 38 Grecia 275 12.642 1 Hungría 0 0 0 Irán 0 0 0

TOTAL 10.052.479 267.368.152 1.039.967

La partida 6404 (Calzado con suela de caucho, plástico, cuero natural o regenerado y parte superior de materia textil) es una derivación de la partida 6403, ya que en lugar de tener la parte superior de cuero, en este caso es de materia textil. Ello explica que Italia sea el segundo socio comercial de EAU para esta partida por detrás de China.

Las exportaciones de España a Emiratos para esta partida disminuyeron drásticamente del año 2005 al 2006. Una posible explicación, es que ésta perdiera cuota a favor de Italia.

6.404 Año 2006 Países Peso Valor Unidades China 60.283.352.904 9.100.970.866 503.630 Italia 49.514.759 1.882.457.073 17.852 Vietnam 1.578.369.430 1.327.095.925 76.120 Indonesia 118.785.470 840.420.164 50.573 India 19.491.617 803.671.690 17.565 Hong Kong 70.123.432 694.519.197 6.948 Tailandia 86.311.018 692.646.951 15.524 Brasil 2.312.198 443.170.056 10.609 Malasia 344.316 426.965.393 15.169 Alemania 1.693.795 418.041.395 3.338 USA 522.977.241 280.121.324 15.483 Bélgica 25.736 275.737.868 3.043 Reino Unido 6.292.233 207.334.661 1.940

España 800.121 189.367.781 1.213 Portugal 1.197.287 172.849.260 1.058 Francia 450.326 126.889.724 603 Singapore 4.767.613 123.811.572 24.964 Países Bajos 1.070.143 115.561.838 98 Pakistán 9.916.778 97.823.313 8.921 Turquía 7.011 82.004.344 574 Taiwán 1.522.374 78.908.596 2.106 Rumania 607.207 64.914.717 993

Hungría 1.872 18.197.578 64 Irán 199.180 9.052.283 1.647 Canadá 5.458.505 2.160.866 38 0 0 0

TOTAL 62.765.592.566 18.474.694.435 780.073

14

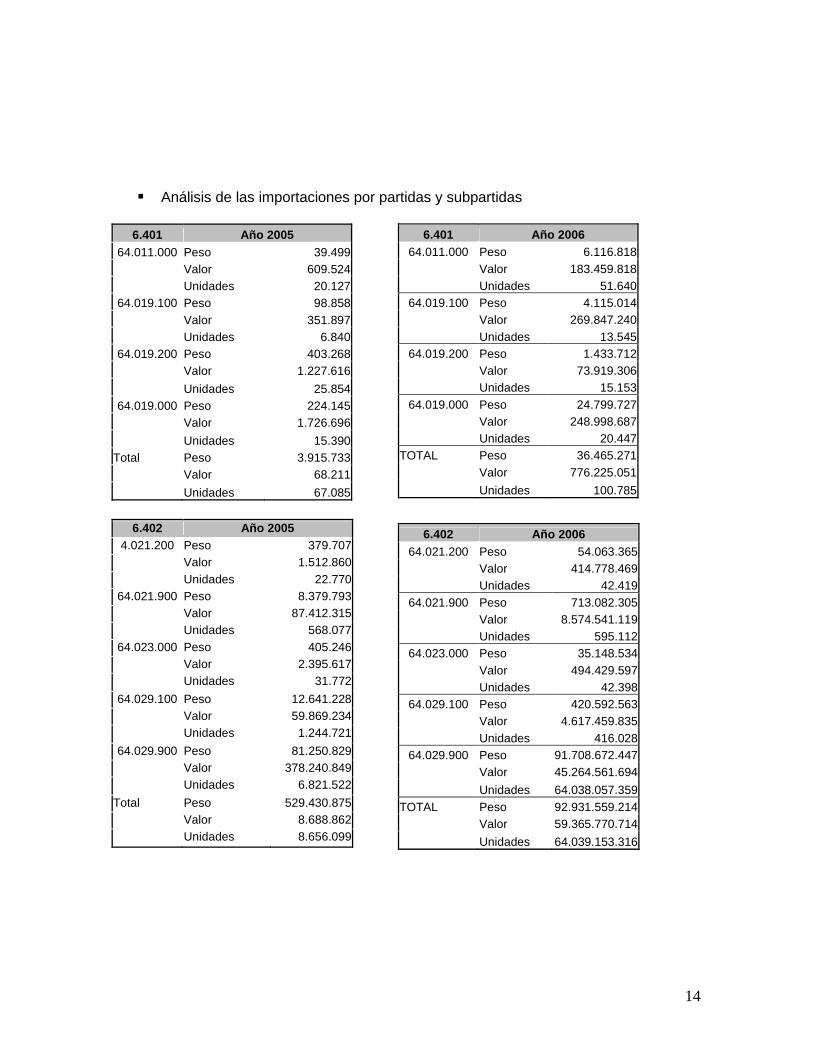

� Análisis de las importaciones por partidas y subpartidas

6.401 Año 2005 64.011.000 Peso 39.499

Valor 609.524 Unidades 20.127 64.019.100 Peso 98.858

Valor 351.897 Unidades 6.840 64.019.200 Peso 403.268

Valor 1.227.616

Unidades 25.854 64.019.000 Peso 224.145

Valor 1.726.696

Unidades 15.390 Total Peso 3.915.733 Valor 68.211

Unidades 67.085

6.402 Año 2005

4.021.200 Peso 379.707 Valor 1.512.860 Unidades 22.770

64.021.900 Peso 8.379.793 Valor 87.412.315 Unidades 568.077

64.023.000 Peso 405.246 Valor 2.395.617 Unidades 31.772

64.029.100 Peso 12.641.228 Valor 59.869.234 Unidades 1.244.721

64.029.900 Peso 81.250.829 Valor 378.240.849

Unidades 6.821.522

Total Peso 529.430.875 Valor 8.688.862 Unidades 8.656.099

6.401 Año 2006 64.011.000 Peso 6.116.818

Valor 183.459.818 Unidades 51.640

64.019.100 Peso 4.115.014 Valor 269.847.240 Unidades 13.545

64.019.200 Peso 1.433.712 Valor 73.919.306 Unidades 15.153

64.019.000 Peso 24.799.727 Valor 248.998.687 Unidades 20.447

TOTAL Peso 36.465.271 Valor 776.225.051

Unidades 100.785

6.402 Año 2006 64.021.200 Peso 54.063.365

Valor 414.778.469 Unidades 42.419

64.021.900 Peso 713.082.305 Valor 8.574.541.119 Unidades 595.112

64.023.000 Peso 35.148.534 Valor 494.429.597 Unidades 42.398

64.029.100 Peso 420.592.563 Valor 4.617.459.835 Unidades 416.028

64.029.900 Peso 91.708.672.447 Valor 45.264.561.694

Unidades 64.038.057.359 TOTAL Peso 92.931.559.214 Valor 59.365.770.714

Unidades 64.039.153.316

15

6.403 Año 2005 64.031.900 Peso 804.521

Valor 42.485.664 Unidades 104.366

64.032.000 Peso 1.036.635 Valor 41.195.343 Unidades 77.615

64.033.000 Peso 19.290 Valor 1.157.901

Unidades 2.242 6.403.400 Peso 3.108.892

Valor 50.500.195

Unidades 232.953 64.035.110 Peso 1.098.669

Valor 46.717.412

Unidades 70.042 64.039.910 Peso 3.155.830

Valor 80.994.353

Unidades 229.643 64.039.920 Peso 851.682

Valor 51.637.186 Unidades 95.736

64.039.930 Peso 241.530 Valor 14.093.854 Unidades 20.168

64.035.130 Peso 148.124 Valor 5.538.904 Unidades 20.756

64.035.910 Peso 2.491.323 Valor 96.859.283 Unidades 190.931

64.035.920 Peso 528.545 Valor 43.023.749 Unidades 54.752

64.035.930 Peso 145.331 Valor 11.679.484 Unidades 38.626

64.039.110 Peso 1.226.063 Valor 31.385.910 Unidades 88.028

64.039.120 Peso 360.743 Valor 8.904.873 Unidades 31.498

64.039.130 Peso 187.803 Valor 3.842.420

Unidades 14.759 Total Peso 15.404.981 Valor 518.337.047

Unidades 1.272.115

6.403 Año 2006 64.031.900 Peso 906.568.254

Valor 4.014.461.106 Unidades 244.316

64.032.000 Peso 77.848.623 Valor 3.761.022.275 Unidades 96.551

64.033.000 Peso 22.891.386 Valor 881.739.238 Unidades 58.422

64.034.000 Peso 30.553.415.959 Valor 6.184.138.343 Unidades 294.796

64.035.110 Peso 379.665.083 Valor 4.295.505.138 Unidades 74.052

64.035.120 Peso 344.681.172 Valor 23.727.169.135 Unidades 43.988

64.035.130 Peso 19.087.366 Valor 3.284.242.958 Unidades 34.239

64.035.920 Peso 6.404.032 Valor 3.398.301.926 Unidades 116.751.717

64.039.130 Peso 46.076.389 Valor 2.802.537.455 Unidades 42.011

64.039.130 Peso 344.280.643 Valor 5.137.775.943 Unidades 132.588

64.039.910 Peso 1.349.569.000 Valor 4.093.634.172 Unidades 192.417

64.039.920 Peso 664.726.268 Valor 4.402.610.558 Unidades 135.052 Otras Peso 40.480.878 Valor 901.926.981 Unidades 23.020

Peso 452 Valor 7.256.258 Unidades 32

Total Peso 34.369.626.390 Valor 9.231.410.115

Unidades 325.005

16

6.404 Año 2005 64.041.100 Peso 2.869.612

Valor 90.096.518 Unidades 314.429

64.041.900 Peso 1.906.426 Valor 36.760.014 Unidades 181.173

64.042.000 Peso 250.339 Valor 6.833.865

Unidades 24.382 TOTAL Peso 5.026.102 Valor 133.677.755

Unidades 519.983

Tal y como se observa en las tablas anteriores, el crecimiento de las importaciones de todas las partidas y subpartidas que tuvo lugar del año 2005 al 2006 es inigualable, ya que este se cifra en un 110 %.

2. ANÁLISIS CUALITATIVO

2.1. Producción

Los detalles del proceso productivo, evolución de la producción y perspectivas son difíciles de comentar, ya que los datos disponibles al respecto son prácticamente nulos. No obstante, se puede comentar, que EAU dispone de 7 empresas productoras de calzado, todas ellas de reciente creación y no parece que la tendencia a aumentar sea muy positiva.

Como se ha mostrado en el apartado anterior, la oferta en EAU, más que en la producción se fundamenta en las importaciones.

2.2. Obstáculos Comerciales

� Normas técnicas y de homologación

La partida 6401 no requiere ninguna norma técnica ni homologación especifica para su entrada en Emiratos Árabes. Sin embargo, las partidas 6402, 6403, 6404 y 6405 requieren de un permiso especial si el material está citado dentro del convenio CITES.

� Regimenes Comerciales y fiscales

Emiratos Árabes Unidos, dispone de un régimen comercial liberalizado y no existen ni cuotas ni contingentes arancelarios. El arancel medio es del 5% (el que se aplica a los productos del calzado).

6.404 Año 2006 64.041.100 Peso 46.992.755.316

Valor 13.742.321.034 Unidades 595.781

64.041.900 Peso 15.740.671.959 Valor 3.909.758.251 Unidades 149.821

64.042.000 Peso 32.165.291 Valor 822.615.150

Unidades 34.471 TOTAL Peso 62.765.592.566 Valor 18.474.694.435

Unidades 780.073

17

A nivel fiscal, EAU no cuenta con impuestos sobre el consumo, salvo algunos recargos en hoteles y restaurantes que recuda la Municipalidad respectiva. Tampoco hay impuestos directos a nivel federal, aunque cada emirato tiene su propio sistema impositivo para el gravamen de las rentas por actividades de negocio.

� Medios de Pago y Contratos comerciales

El medio de pago más habitual es la carta de crédito irrevocable confirmada.

A nivel de contratos comerciales, para el sector del calzado la mejor manera de establecerse es con una franquicia o en su defecto con un agente comercial.

En ambos casos se deberá acudir a ley de agencias comerciales o a la general mercantil, ya que aunque la franquicia es la manera más frecuente establecerse en EAU, Emiratos no dispone de una ley de franquicias.

Para más información al respecto, se recomienda consultar el documento elaborado por esta oficina: Establecerse en EAU.

18

II. ANÁLISIS DEL COMERCIO

1. ANÁLISIS CUANTITATIVO

1.1. Canales de distribución y tendencias

La distribución en Emiratos ha marcado estilo y ha sido copiada por el resto de países del Golfo. El modelo Dubai, se está vendiendo y dando a conocer por todo el mundo y está siendo especialmente replicado por otras ciudades del Golfo como pueden ser Abu Dhabi o Doha.

Debido al complicado clima de Emiratos Árabes y a la distribución de la ciudad, el 95% de las tiendas con presencia internacional se encuentran en los centros comerciales. No hay prácticamente ninguna tienda que venda productos de calidad que esté ubicada en una calle. Ello convierte a los centros comerciales en puntos esenciales para la distribución de cualquier tipo de productos, pero especialmente de artículos de moda.

La distribución en los países del Golfo pero en Emiratos Árabes Unidos en particular presenta una peculiaridad respecto a Europa y por tanto una dificultad:

Hay una regla de Oro: La regla de 51%-49%. Esta regla hace que sea imprescindible un socio local para implantarse en el mercado y este socio local tendrá siempre la mayoría del capital. Esto es así en cualquier empresa sin importar el sector. Ello es la causa de que la mayoría de las grandes marcas y franquicias estén en manos de un grupo muy reducido de personas, en el caso del Golfo de familias.

A nivel de tendencias se deben comentar tres elementos fundamentales:

� La población de Emiratos Árabes Unidos es muy escasa (4.5 Millones de Habitantes de los cuales un 50% tienen un bajo nivel de renta)

� El porcentaje de la población que posee suficiente poder de compra tiene una alta preferencia por las marcas reconocidas y dispone de una renta disponible muy elevada.

� El 60% de los 8 millones de turistas que visitan este país lo hacen por razones de negocios

19

En primer lugar la regla de 51% -49% y en segundo lugar estos tres puntos son esenciales para entender cómo funciona la distribución en EAU. Ellos son la causa de que todos los centros comerciales tengan las mismas tiendas y la mayoría de ellas de grandes marcas.

La presencia española en estos “malls” como se llaman en Emiratos, está liderada por Zara y Mango, además, es fácil encontrar otras tiendas del grupo Inditex e incluso algunas del Grupo Cortefiel como es Woman Secret.

Por otro lado, en el sector concreto del calzado, sólo hay una tienda monomarca española: Camper pero sí hay una presencia importante de marcas de gama alta en algunas tiendas multimarca.

1.2. Esquema de la distribución

Toda la zona del Golfo, y especialmente los países miembros del Consejo de Cooperación del Golfo: Kuwait, Bahrain, Qatar, Arabia Saudita, Omán y Emiratos Árabes Unidos, tienen un sistema de distribución notablemente concentrado. Éste se caracteriza por tener unos canales de distribución bastante cortos, ya que en muchos casos la figura del importador, distribuidor y detallista coinciden en la misma empresa.

En cuanto a la manera de hacer negocios, el Golfo es una zona tradicional, donde como en todo país árabe las relaciones personales son de vital importancia. Por ello, para vender en Emiratos Árabes, hay que estar presente en el país o establecer una relación de “amistad” en la que las empresas extranjeras deben viajar constantemente a la zona, para mostrar su apoyo a las empresas locales.

Tal y como se explica a continuación, el sector del “retail” en la zona del Golfo, está dominado por 15 grandes familias que poseen tiendas y marcas por todo la zona. Estas 15 familias se conocen bastante bien entre ellas, siendo en muchos casos socios comerciales para determinados mercados, y/o determinadas marcas y productos.

El hecho es que todos los países del Golfo están “gestionados” por familias que poseen la mayoría de cadenas de tiendas y centros comerciales. Las más relevantes son:

1 Emiratos Árabes:

o Al Tayer (Al Tayer Group y Al Tayer Insignia)

o Al Futtaim (Al Futtaim Group) Esta familia Emiratí es dueña de los centros comerciales Deira City Center y Dubai Festival City. A demás poseen Carrefour e Ikea en Emiratos. A esto hay que sumarle varias cadenas de tiendas como son Marks and Spencer y otras.

2 Kuwait

o Al Shaya (MS Al Shaya Group) Este grupo dispone de más de 1300 tiendas en todo el golfo. Entre ellas Faith y Milano en el sector del calzado y los grandes almacenes Debenhams.

3 Bahrain

o Jawad (Jawad Business Group)

20

4 Libano

o Daher (Azadea). Son los propietarios de la mayoría de las tiendas de Inditex del Golfo.

5 Qatar

o Abu Issa (Blue Salon). Poseen los grandes almacenes Blue Salon, así como la distribución en exclusiva de grandes marcas, la mayoría para Qatar.

A estos grandes grupos se puede añadir algunos muy importantes en el sector de la moda pero con menos influencia en el resto de sectores. Éstos son:

� Ingie Etoile Ready Made Garments (Étoile Groupe) poseedor de multitud de grandes marcas en exclusiva para EAU y algunas países del Golfo

� Al Fahim Enterprises (Al Fahim) que posee entre otros negocios el gran almacén de cosméticos y accesorios Paris Gallery

� Bin Hendi, una empresa joven, con grandes marcas y con avenidas en algunos malls de reciente creación, pero sin centro comercial propio.

Un ejemplo práctico de cómo están organizados los centros comerciales de la zona, sería el caso de Mall of the Emirates. A continuación se presenta una tabla con las cifras más representativas.

El Mall of the Emirates en Cifras Concepto Cantidad Unidad de Medida Espacio 223.000 metros cuadrados Tiendas 450 unidades Tiendas de calzado 16 unidades Bares y Restaurantes 70 unidades Salas de Cine 14 unidades Pista de Ski 1 unidades Teatro 400 personas

Con estos datos, se observa que los centros comerciales en la zona del Golfo, representan más que un lugar de compras un centro de ocio. A estas cifras, hay que sumarle dos hoteles, uno ya en funcionamiento y otro en construcción que añadirán al complejo del Mall of the Emirates 900 habitaciones.

Para mayor información del sector calzado, se presenta a continuación una tabla con todas las zapaterías ubicadas en el centro comercial.

21

Tiendas de Calzado en Mall of The Emirates Tienda Tipo Segmento Propietarios Keneth Cole Franquicia Medio - Alto Apparel UAE Nine West Franquicia Medio Apparel UAE Aldo Franquicia Medio Apparel UAE- Montreal Trading Charles and Keith Franquicia Medio - Alto Apparel UAE Camper Franquicia Alto Paris Group Shelly's Franquicia Bajo Landmark Group Bally Franquicia Alto Apparel UAE Brantano Shoe City Franquicia* Bajo Jawad Business Group Clarks Franquicia Alto Jashanmal Dune Franquicia Alto Shoe Plaza UAE Naturaliser Franquicia Bajo Apparel UAE Pretty Fit Franquicia Bajo Mohamed Abdul Jawad Spring Franquicia Bajo Montreal Trading Bata Franquicia Medio Landmark Group Ecco Franquicia Medio-Alto Landmark Group Valencia Franquicia* Alto Landmark Group Antonio Alto Independiente Berluti Franquicia Alto Etoile Groupe Clarks Franquicia Medio-Alto Shoe Land Comfort Shoe Franquicia* Alto Independiente Fabi Franquicia Medio-Alto Landmark Group Geox Franquicia Colliers international Hogan Franquicia Alto Etoile Groupe Opera Shoes Franquicia* Alto Independiente - Opera Trading Pablosky Franquicia Medio-Alto Landmark Group Pollini Franquicia Style Avenue (Ferreti group) Pumpkin Patch Franquicia Bajo Jawad Business Group Rene Caovilla Franquicia Alto Opera Trading Tod's Franquicia Alto Etoile Group Vicini Franquicia Medio - Alto Landmark Group

Este cuadro muestra claramente, la situación del mercado. Se observa que de las 31 tiendas, aproximadamente la mitad son de gama baja y la otra mitad están más enfocadas al segmento medio-alto.

A estas cifras, hay que añadirle las tiendas de ropa de las distintas marcas y distintos segmentos que también tienen zapatos dentro de su colección.

22

1.3. Principales distribuidores

El sector del calzado, es de los pocos sectores dentro de la moda que dispone de importadores y distribuidores “independientes”. Adicionalmente, es el único sector que posee alguna tienda multimarca.

En el segmento de calzado de alta calidad (precio superior a 250 Euros) se pueden encontrar tiendas de calzado multimarca, con calzado importado principalmente de Italia y España. Estas tiendas, suelen pertenecer a una persona física que dispone de entre 3 y 6 tiendas en todo el país.

La tendencia de aprovisionamiento de estas tiendas es el desplazarse a las principales ferias europeas del sector, para conocer las nuevas tendencias así como nuevas marcas.

En el caso concreto del calzado, se observa tres tipos de distribución:

� Grupos que poseen cadenas de tiendas de calidad media – alta (aprox. 100 euros)

o Alshaya posee la cadena de tiendas Faith y Milano

o El Grupo Aparel posee numerosas cadenas entre las que destacan: Charles and Keith, Aldo, Nine West, Keneth Cole, Bally, Shoe Estudio...

� Distribución de calzado de calidad media – baja

o Cadenas de tiendas pertenecientes a grupos, como es el caso de Shoe Mart.

o Distribuidores que importan fundamentalmente de China, India y Tailandia

o Tiendas que importan directamente del Sud Este Asiático. Dentro de estas tiendas hay dos tipos:

� Tiendas a pie de calle

� Tiendas en Dragon Mart: Centro Comercial construido y promovido por Nakheel cuyo objetivo es la venta de todo tipo de productos importados de China. Dragon Mart es el mayor centro de comercio para productos chinos situado fuera de China. Se inauguró el 7 de Diciembre de 2004, su arquitectura tiene forma de dragón y dispone de una superficie de 1.2 km de largo. En la actualidad el 70% de las tiendas están abiertas y de ese 70%, aproximadamente un 35% venden calzado y complementos. El precio medio de un zapato son 2 euros.

� Distribución de calzado de calidad alta-muy alta.

Dentro de este tipo de distribución se encuentra tres tipos de tiendas. En primer lugar los grupos de grandes marcas del mundo de la moda como son Etoile Groupe y Al Tayer Group, en segundo lugar podemos encontrar el Valencia Group que es el grupo de

23

tiendas de calidad del Landmark Group y por último, pero no menos relevante, las tiendas independientes.

o Etoile Group: Este grupo posee algunas de las mejores marcas, principalmente para señora. Disponen de la exclusiva para vender una veintena de marcas en Emiratos Árabes Unidos y algunas de ellas también las distribuyen a tiendas de otros estados del Golfo. Dentro de estas tiendas se vende moda, calzado y complementos. Entre sus marcas destacan: Chanel, Todd’s, Christian Lacroix, Valentino, Ungaro, Fratelli Rossetti, Hogan ...

o Al Tayer Group: Este grupo posee la distribución exclusiva de Loewe, Sergio Rossi, Armani, Botega Venetta, Gucci, Yves Saint Laurent...

o Valencia Group: Este grupo posee las cadenas de tiendas Valencia, Vicini, Fabi, El Dantés y Paris Star

o Cadenas de entre 3 y 6 tiendas independientes como pueden ser: Comfort Shoe, Concept Shoes, Domino Trading, Leather Palace, Gulab Stores...

2. ANÁLISIS CUALITATIVO

2.1. Estrategias de canal

Existen varias estrategias para entrar en Emiratos. Se debe tener en cuenta dos aspectos principales a la hora de decidir como se quiere penetrar el mercado. Éstos son los siguientes:

� En ocasiones cada Emirato debe ser tratado como un estado diferente

� Dubai es el centro de comercio del golfo. Ello implica tres cosas:

1. Algunas empresas que quieren vender en el Golfo establecen su oficina en Dubai

2. Emiratos re-exporta el 60% de sus importaciones

3. Generalmente los compradores del Golfo y de Arabia Saudita aprovechan las visitas comerciales a Dubai para pasar un fin de semana de ocio.

A continuación se presenta un esquema de la distribución en Emiratos Árabes Unidos. Con ello se aprecian las dificultades frente al sistema europeo y las posibilidades reales que las empresas tienen para penetrar el mercado.

24

Importador

Distribuidor

Tienda Multimarca

Miembro de un Grupo

Independiente

Apertura de Tienda o Franquicia

Casi inexistente

Escasa

Más común

Mayoritaria RETAI LERS

Como se observa EAU presenta un sistema de distribución muy corto en el cual las figuras del importador, el distribuidor y el retailer son frecuentemente confundidas.

Si la empresa española se decanta por vender a una tienda independiente, ésta generalmente le comprará directamente. Si por el contrario opta por un acuerdo con una tienda multimarca miembro de un grupo, deberá negociar con alguna de las grandes familias del mundo del retail. En el caso de que finalmente, opte por la vía de la franquicia, debería tener en cuenta la regla de Oro del 51%-49% y negociar o con inversores o con grandes grupos.

2.2. Estrategias para el contacto comercial

Para introducirse en el mercado es recomendable tener en cuenta las siguientes particularidades:

� En los países árabes, son de vital importancia las relaciones personales a la hora de hacer negocios.

� Las estadísticas y los datos de mercado son imprecisos en muchas ocasiones.

� Las operaciones suelen tardar más de lo esperado.

� Es necesario dedicar tiempo y prestar atención a los eventuales agentes para su selección.

25

� Es necesario realizar continuas visitas, sobre todo al principio.

� Es habitual que los negocios se desarrollen a través de procesos complejos.

Otros aspectos relevantes a tener en cuenta son los siguientes:

� Asegurarse de que se habla con la persona adecuada (que tenga capacidad para tomar la decisión de compra). Ofrecer enviar un borrador de orden de pedido antes de entrar en negociaciones más detalladas puede ayudar a confirmar que se trata con la empresa y con el responsable adecuados.

� Cuidar la presentación del producto o servicio: se debe facilitar un perfil seguro de la empresa y confiado de su calidad intrínseca. No resulta recomendable sobrecargar al comprador con cifras. Además son preferibles las comunicaciones breves ya que no gustan las cartas largas, extensas ni farragosas.

� Ajustarse lo más posible al cliente: se deben averiguar las necesidades del comprador antes de informar sobre las cualidades o la experiencia de la empresa.

� Valorar la receptividad del comprador: Ofrecerse para ponerse de nuevo en contacto con él antes tener que esperar a que sea él quien tome la iniciativa. No agobiarlo con numerosas llamadas o correos electrónicos. Es necesario ser paciente

� Demostrar la seriedad de la empresa y su propuesta: ofrecerse a visitar al cliente cuando la propuesta realizada genere real interés y el cliente solicita una presentación personal de las habilidades de la empresa. Si es posible que el cliente visite España es factible la obtención de visados.

� Buenas referencias, éstas son un elemento clave para entrar en el mercado. Los compradores de origen árabe les dan mucha importancia a la hora de crear una relación de confianza. Las referencias pueden ser hechas por algún suministrador, un amigo o un socio. No importa al segmento de mercado al que pertenezca pero tiene que ser alguien experimentado y con éxito en el mercado. Las empresas familiares en EAU suelen ser conglomerados muy diversificados. Las referencias interdepartamentales suelen ser muy valiosas.

26

2.3. Condiciones de acceso y suministro

Para acceder al mercado Emiratí, es muy importante tener en cuenta los gustos de los consumidores y adaptar el producto si fuera necesario.

En principio el mercado local, ya sean Emiratís, turistas o expatriados, no es demasiado exigente en términos de calidad o packaging, pero si lo es en cuestión de marcas.

Las principales razones por las cuales es recomendable tener una marca conocida a nivel mundial para entrar en el mercado de Emiratos, es el coste de apertura de una tienda en el Golfo.

A día de hoy, según la publicación del “Journal of the Emirates Industrial Bank” el precio medio de un metro cuadrado de tierra en Dubai sería de 10.000 USD al año y en Kuwait ascendería a 14.000 USD.

Ello, es la base de que el coste de una tienda en un centro comercial sea de 100.000 Euros al año para una tienda de 100 metros cuadrados, sólo en concepto de alquiler del espacio. A ello, se le debe sumar el coste de la licencia de comercio y los costes fijos de personal, luz, agua. Ello implica que el coste mínimo de una tienda en un centro comercial de Dubai sea de 200.000 euros al año.

Este hecho, es también una de las razones fundamentales por las que las grandes cadenas de tiendas, propietarias de la mayoría del espacio en los centros comerciales, no arriesgan demasiado con ideas que no hayan tenido éxito o experiencia previa en su país de origen.

Observando, los altos costes de establecimiento, y la dificultad para llegar a acuerdos con las grandes empresas, una opción a considerar parecería la de abrir una tienda en un lugar que no fuera un centro comercial. Sin embargo, debido al clima y a la cultura de Emiratos Árabes Unidos, esta idea no es nada recomendable.

2.4. Promoción y publicidad

� Revistas y prensa especializada

Emiratos Árabes Unidos, es un país que dispone de alguna revista de moda o de lujo, pero que no dispone de ninguna revista especializada para los compradores del sector. Ello lleva descartar la posibilidad de insertar anuncios para darse a conocer, ya que el coste es altísimo y el resultado escaso.

Dentro de las revistas de moda de la zona, destacan:

L’Officiel Middle East Homme

L’Officiel Middle East Femme

Grazia

Harpest Bazar (dirigida a un segmento muy alto de población)

27

Dentro del sector del lujo, destacan:

Luxury cars

Millionaire

Este tipo de revistas, van dirigidas al público en general, lo cual implica un coste altísimo para insertar un anuncio, y no para los compradores de calzado.

Si se desea dar a conocer una marca de lujo, dos tipos de publicaciones recomendables serían:

Diario local: El Gulf News o el Kjaleej Times son dos periódicos locales con una tirada considerable, que todo el mundo lee. Ello permite llegar a un publico muy variado, pero con amplias posibilidades de incluir el target deseado. El coste de la inserción de un anuncio es menor que en las revistas de moda anteriormente citadas.

Publicaciones concretas: Este apartado está dedicado a las revistas que publican la cadena Jumeirah o el centro comercial Burjuman. Estas revistas tienen una tirada reducida, pero van dirigidas a un publico muy concreto y tratan temas de lujo y calidad. Ello hace que las personas interesadas en estos sectores tengan interés en dichas publicaciones.

� Ferias del sector en Dubai

Una manera que siempre es recomendable para darse a conocer tanto en el mercado local como en el mercado del golfo, es la presencia en ferias del sector.

Sin embargo, en estos momentos el golfo carece de ferias de moda importantes o especialmente recomendables para artículos de calidad y en especial calzado.

En el ámbito de la moda, tradicionalmente Dubai tenía una feria muy importante “Motexha” donde las empresas españolas, italianas y francesas presentabas nuevas empresas y colecciones. No obstante la calidad de esta feria ha ido decreciendo año tras año, hasta llegar a ser el centro de comercio de Tailandia y China.

Tradicionalmente, España e Italia participaban en Motexha con Pabellón Oficial; a día de hoy, la participación italiana se reduce a la mínima expresión. En la edición de 2007 participaron alrededor de 10 empresas italianas subvencionadas por una asociación, no obstante, los expositores se mostraban bastante descontentos con los resultados y con el tipo de expositores que encontraron en la feria.

Visto el nuevo enfoque de la feria Motexha, la empresa de eventos Planet Fair ha planteado una nueva feria como plataforma de la moda europea: Prestige

En 2008 tendrá lugar la segunda edición de la feria y podría ser una buena posibilidad para introducir moda y calzado español en la zona del golfo.

Debido a la escasez de ferias de calidad en el sector, tanto el organismo de promoción italiano, ICE, como el organismo de promoción de comercio exterior español, ICEX, con

28

la colaboración de las oficinas comerciales y las distintas asociaciones, han optado por la organización de eventos.

Es habitual entre los italianos, la organización de desfiles y exposiciones en hoteles, con el fin de dar a conocer sus productos, nuevas colecciones y mantener su imagen país.

� Ferias del sector en Europa

Estas ferias resultan una herramienta de promoción fundamental para la venta de productos de moda y calzado de alta calidad en Emiratos, ya que todos los compradores interesados en comprar se desplazan a las principales Semanas de la Moda en temas de moda y a las principales ferias de calzado en temas de calzado.

La semana de la moda de Paris, Milán y Londres y las ferias de MICAM y GDS son las principales fuentes de promoción y venta para las empresas que quieran vender en ese mercado.

El hecho de que la asistencia a estas ferias sea tan relevante para vender en esta zona, es que la mayoría de compradores, los que llevan años en el sector, no están acostumbrados a que las grandes marcas les vengan a vender, ya que ahora la internacionalización de las empresas es una realidad, antes una excepción.

� Dubai Fashion Week

Esta iniciativa lleva un par de años en funcionamiento y puede ser una buena oportunidad para lanzar nuevas marcas al mercado. Sin embargo, aunque el evento parezca una cosa pública, está semana está organizada por el Grupo de Moda “Ingie Chalbhoub Ready Made Garments” y principalmente se usa para presentar nuevas colecciones de las empresas cuya marca el grupo tiene en exclusiva para Emiratos.

La semana de la moda consiste en desfiles y fiestas casi simultáneos en distintos puntos de la ciudad.

No obstante, es una opción a considerar. Es posible que la opción sea llevar a cabo un acercamiento comercial a esta empresa, o intentar formar parte de la semana de una manera más independiente, ya que poco a poco dicha semana está ampliando el número de colaboradores.

� Misiones Comerciales

Las misiones comerciales son una buena opción de establecer el primer contacto con el mercado de EAU. Resultan ser una herramienta muy útil para PYMES o para compañías nuevas en el mercado.

29

� Viajes de Prospección

Los viajes de prospección, son agendas que se organizan a las empresas de manera individual. Éstos, son altamente recomendables para empresas con especial interés en entrar en este mercado y con un producto adecuado.

� Misiones Inversas

Las misiones inversas consisten en invitar a personas del mundo de la moda (ya sean tiendas independientes, grupos de tiendas, “management” de centros comerciales o prensa) a eventos relacionados con la moda que tengan lugar en nuestro país y que puedan ser buenos embajadores de lo que España tiene para ofrecer al mundo.

Este tipo de acciones son muy útiles si el publico asistente y el evento son adecuados. A través del pago de un viaje a España a ciertas personas, se consigue agradar a este grupo de personas, ya que se les está invitando a un viaje, así como darles una buena imagen de nuestros productos. Ello puede resultar en buenas oportunidades de negocio para las empresas españolas.

30

III. ANÁLISIS DE LA DEMANDA

1. TENDENCIAS GENERALES DEL CONSUMO

1.1. Factores sociodemográficos

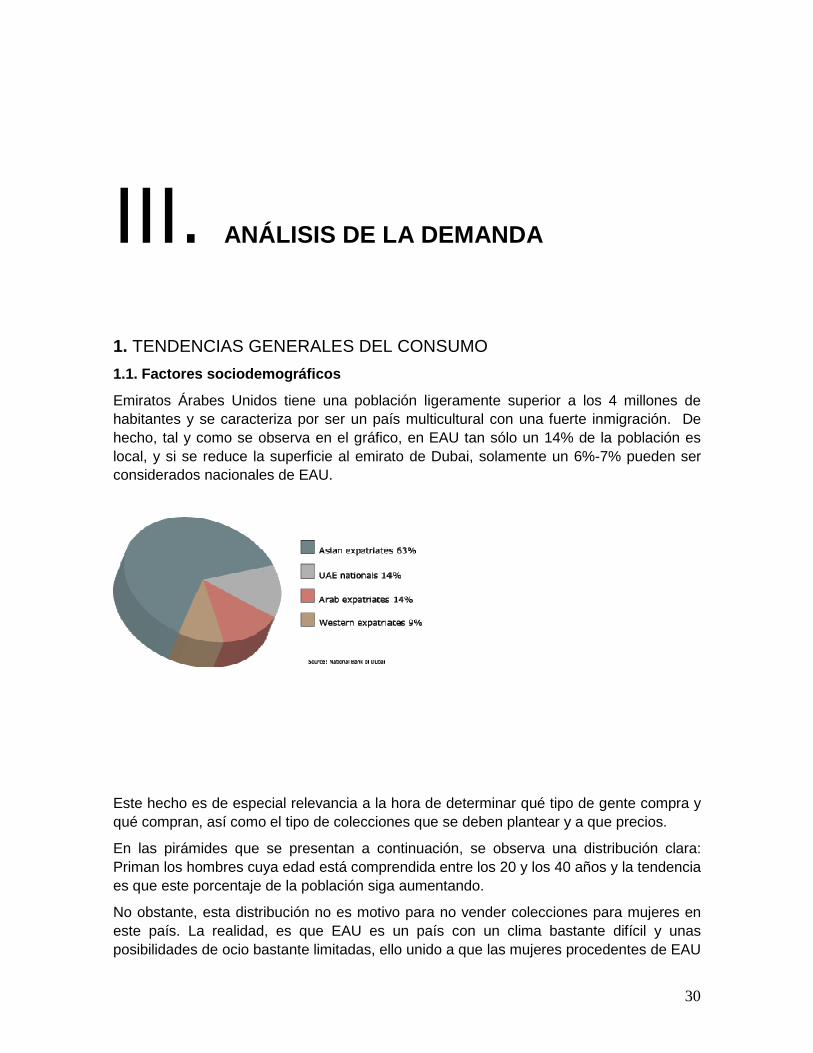

Emiratos Árabes Unidos tiene una población ligeramente superior a los 4 millones de habitantes y se caracteriza por ser un país multicultural con una fuerte inmigración. De hecho, tal y como se observa en el gráfico, en EAU tan sólo un 14% de la población es local, y si se reduce la superficie al emirato de Dubai, solamente un 6%-7% pueden ser considerados nacionales de EAU.

Este hecho es de especial relevancia a la hora de determinar qué tipo de gente compra y qué compran, así como el tipo de colecciones que se deben plantear y a que precios.

En las pirámides que se presentan a continuación, se observa una distribución clara: Priman los hombres cuya edad está comprendida entre los 20 y los 40 años y la tendencia es que este porcentaje de la población siga aumentando.

No obstante, esta distribución no es motivo para no vender colecciones para mujeres en este país. La realidad, es que EAU es un país con un clima bastante difícil y unas posibilidades de ocio bastante limitadas, ello unido a que las mujeres procedentes de EAU

31

tienen una renta muy elevada y mucho tiempo libre, son razones suficientes para elaborar colecciones para el público femenino residente en Emiratos.

32

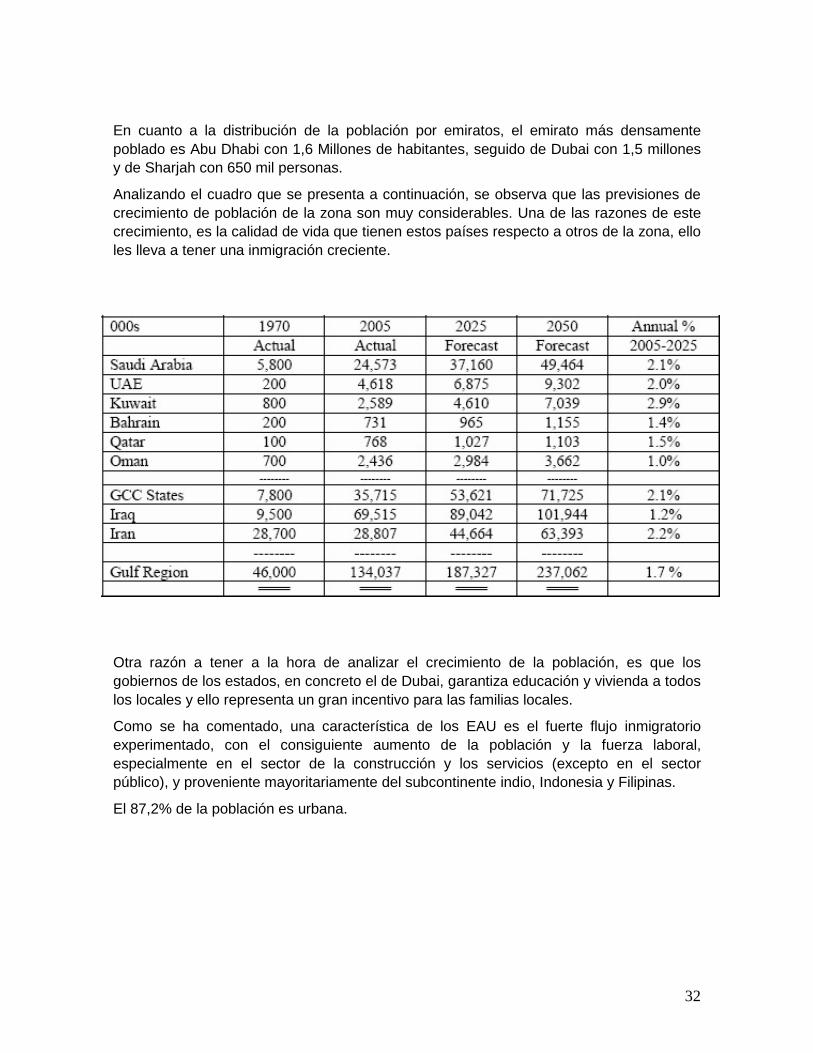

En cuanto a la distribución de la población por emiratos, el emirato más densamente poblado es Abu Dhabi con 1,6 Millones de habitantes, seguido de Dubai con 1,5 millones y de Sharjah con 650 mil personas.

Analizando el cuadro que se presenta a continuación, se observa que las previsiones de crecimiento de población de la zona son muy considerables. Una de las razones de este crecimiento, es la calidad de vida que tienen estos países respecto a otros de la zona, ello les lleva a tener una inmigración creciente.

Otra razón a tener a la hora de analizar el crecimiento de la población, es que los gobiernos de los estados, en concreto el de Dubai, garantiza educación y vivienda a todos los locales y ello representa un gran incentivo para las familias locales.

Como se ha comentado, una característica de los EAU es el fuerte flujo inmigratorio experimentado, con el consiguiente aumento de la población y la fuerza laboral, especialmente en el sector de la construcción y los servicios (excepto en el sector público), y proveniente mayoritariamente del subcontinente indio, Indonesia y Filipinas.

El 87,2% de la población es urbana.

33

1.2. Factores económicos

� PIB

Tal y como se observa en el cuadro planteado a continuación, Emirato Árabes Unidos ha experimentado un crecimiento del PIB real muy positivo en los últimos años.

Variación del PIB

Año 2003 2004 2005 2006 2007

Variación 11,9 % 9,7 % 8,2 % 8,9 % 6,9 %

Las causas de este crecimiento hay que buscarlas en el aumento de la producción de hidrocarburos (en respuesta a los altos precios internacionales del petróleo que han pasado de 21,5 $ por barril a una media de 65 $ por barril) y la fuerte expansión de la demanda interna, especialmente en el sector inmobiliario y de servicios, y, en concreto, en sectores como el transporte, las comunicaciones, el ocio y la logística. A pesar de que el sector de hidrocarburos sigue teniendo mucho peso en el PIB nacional, tanto la industria no ligada a los hidrocarburos como el sector servicios están empezando a ser sectores de relevo que permitan mantener e impulsar el crecimiento económico.

Tal y como se observa en el gráfico de la distribución del PIB por sectores, el sector dominante sigue siendo el de hidrocarburos, sin embargo, según las cifras oficiales del 2006, la variación anual de este sector fue sólo de un 5% frente a al 16% del sector de la construcción, el 10,5% del comercio y el 13% de la industria manufacturera.

Distribución del PIB por sectores - Año 2006

Agricultura2%

Industria62%

Servicios36%

34

� Inflación

La inflación oficial medida en términos de IPC alcanzó el 13,8% en 2006 frente al 10,5% de 2005 (Para 2007 se espera que baje al 8% según la Economist Intelligence Unit). Si se analiza por partidas, la vivienda (el precio de los alquileres) fue la que más subió en los dos últimos años (oficialmente un 11,1%), seguida de las partidas relacionadas con la alimentación, transporte, educación y comunicaciones. Sobre el incremento del precio de la vivienda, su distribución territorial es muy desigual, con importantes subidas de precios en Dubai frente al resto de los emiratos, donde no obstante se están produciendo subidas significativas.

Una de las causas de esta elevada subida del nivel de precios se encuentran en el aumento de la población, resultando en estrangulamiento de la oferta (sobre todo en el sector inmobiliario y de comunicaciones).

� Tipo de cambio y tipos de interés.

Otra de las causas del aumento de precio de la vivienda es la depreciación del dólar frente a monedas de los principales países exportadores a EAU, así como la elevada expansión de la masa monetaria en circulación (aumento de un 26% en de marzo de 2006 a marzo de 2007) y el crédito bancario.

Dado que la política monetaria del Banco Central de los Emiratos Árabes está supeditada al mantenimiento del tipo de cambio fijo del dirham con el dólar (1 dólar = 3.67 AED), los tipos de interés siguen la pauta de los tipos que va fijando la Reserva Federal de los USA (FED).

En la actualidad la tasa de paro global se encuentra en porcentajes próximos a lo que se consideraría pleno empleo.

� Política Presupuestaria

En política presupuestaria, el FMI ha recomendado recortes en el gasto corriente (sobre todo en subvenciones y transferencias) y la creación a largo plazo de un moderno sistema de impuestos (no hay impuestos sobre la renta en EAU.) para reducir la vulnerabilidad fiscal de los ingresos del petróleo. Para afrontar esto, el Gobierno se está planteando introducir un impuesto sobre el Valor Añadido, pero limitándolo a una serie de productos . Esta medida no se considera popular y está abierta a grandes discusiones.

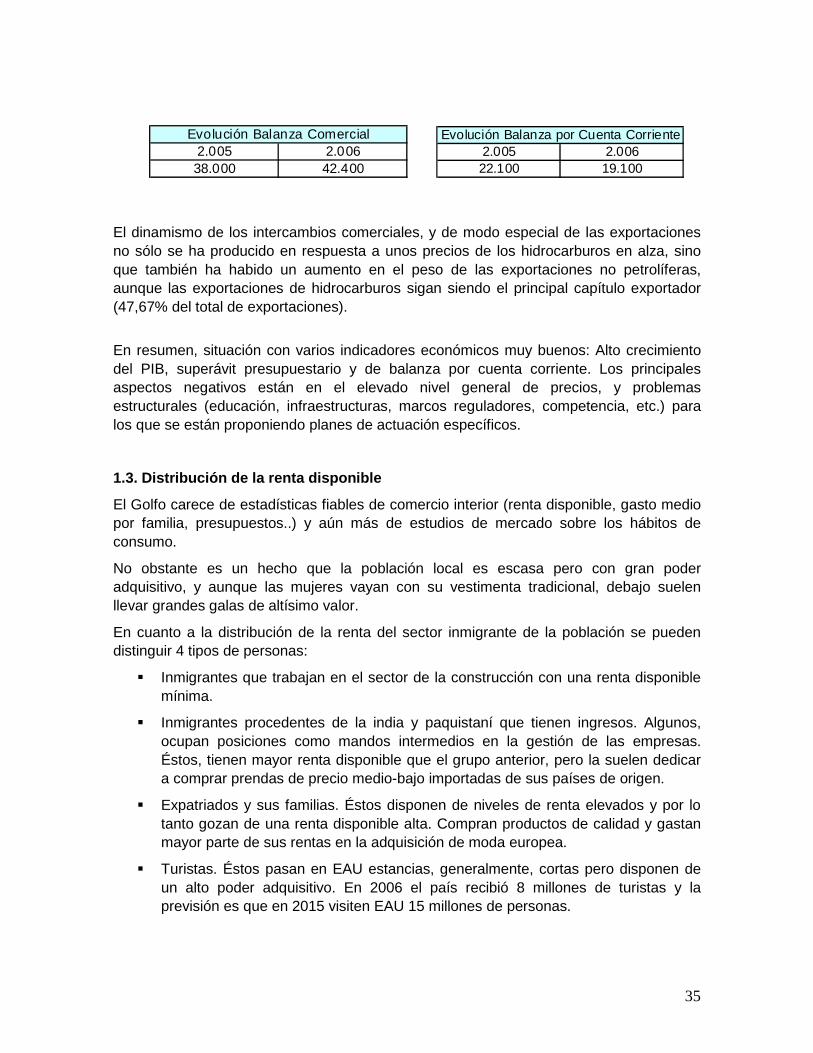

� Balanza Comercial

En 2006 EAU cerró con saldo positivo tanto su balanza comercial como por cuenta corriente, siendo de 42.400 M de $ el saldo favorable de la primera y de y 19.100 M de $ el de la segunda. En los últimos años el superávit de la balanza comercial se ha visto mermado por los déficits de la balanza de servicios y transferencias corrientes, debido en este último caso al aumento de las remesas de los trabajadores inmigrantes en EAU.

35

2.005 2.00622.100 19.100

Evolución Balanza por Cuenta Corriente2.005 2.00638.000 42.400

Evolución Balanza Comercial

El dinamismo de los intercambios comerciales, y de modo especial de las exportaciones no sólo se ha producido en respuesta a unos precios de los hidrocarburos en alza, sino que también ha habido un aumento en el peso de las exportaciones no petrolíferas, aunque las exportaciones de hidrocarburos sigan siendo el principal capítulo exportador (47,67% del total de exportaciones).

En resumen, situación con varios indicadores económicos muy buenos: Alto crecimiento del PIB, superávit presupuestario y de balanza por cuenta corriente. Los principales aspectos negativos están en el elevado nivel general de precios, y problemas estructurales (educación, infraestructuras, marcos reguladores, competencia, etc.) para los que se están proponiendo planes de actuación específicos.

1.3. Distribución de la renta disponible

El Golfo carece de estadísticas fiables de comercio interior (renta disponible, gasto medio por familia, presupuestos..) y aún más de estudios de mercado sobre los hábitos de consumo.

No obstante es un hecho que la población local es escasa pero con gran poder adquisitivo, y aunque las mujeres vayan con su vestimenta tradicional, debajo suelen llevar grandes galas de altísimo valor.

En cuanto a la distribución de la renta del sector inmigrante de la población se pueden distinguir 4 tipos de personas:

� Inmigrantes que trabajan en el sector de la construcción con una renta disponible mínima.

� Inmigrantes procedentes de la india y paquistaní que tienen ingresos. Algunos, ocupan posiciones como mandos intermedios en la gestión de las empresas. Éstos, tienen mayor renta disponible que el grupo anterior, pero la suelen dedicar a comprar prendas de precio medio-bajo importadas de sus países de origen.

� Expatriados y sus familias. Éstos disponen de niveles de renta elevados y por lo tanto gozan de una renta disponible alta. Compran productos de calidad y gastan mayor parte de sus rentas en la adquisición de moda europea.

� Turistas. Éstos pasan en EAU estancias, generalmente, cortas pero disponen de un alto poder adquisitivo. En 2006 el país recibió 8 millones de turistas y la previsión es que en 2015 visiten EAU 15 millones de personas.

36

1.4. Tendencias sociopolíticas

Emiratos Árabes Unidos es un estado federal suejeneris con competencias exclusivas de cada emirato pero con una fuerte tendencia al federalismo.

En la actualidad, dentro de lo que se puede considerar una situación política estable, se están dando los primeros pasos hacia una mayor participación de la población en la vida pública del país. No obstante, estos pasos son importantes pero tímidos, ya que ello no implica la creación de partidos políticos, ni agrupaciones sindicales y reserva la participación exclusivamente a la población local de cada emirato.

Un ejemplo de estos avances son las elecciones que tuvieron lugar en Diciembre del 2006 para la elección del Consejo Nacional Consultivo.

En conclusión, se pueden decir que las tendencias sociopolíticas de EAU en estos momentos se centran en dos puntos:

1 Refuerzo de las competencias del gobierno central federal

2 Primeros pasos para una mayor participación ciudadana en la vida pública.

1.5. Tendencias culturales

Emiratos Árabes Unidos es como su nombre indica un país árabe y musulmán, pero es también la gran excepción entre los países de este tipo. Es un país relativamente abierto, multicultural y con una gran tendencia a parecer occidental. Así, aunque las mujeres locales vayan vestidas con el atuendo tradicional árabe, las occidentales pueden vestir exactamente igual que en sus países.

A nivel de moda, los diseños son modernos, atrevidos, y en ocasiones con mucho estampado, pero ello depende según las tendencias de la temporada.

En general las tiendas de moda que forman parte de grandes cadenas internacionales, como puedan ser Zara o Mango presentan la colección con los mismos precios que en sus países de origen pero con una ligera variación en la selección de las prendas. Aproximadamente, el 60% de la colección es la misma que en España (en el caso de Zara o Mango) y el 40% restante está adaptada al mercado local. Estos cambios se pueden apreciar en las colecciones de ambas temporadas: Otoño- Invierno y Primavera-Verano. En la primera las tiendas suelen incluir más elementos de abrigo debido a la afluencia del publico procedente de Rusia y estados con climas extremos, mientras que en la temporada de Primavera-Verano la diferencia reside más en el largo de las faldas, ya que en Europa las faldas suelen ser cortas y aquí debido a las diferencias culturales, la mayoría son largas hasta los tobillos.

Una cosa a tener en cuenta, son las diferencias culturales entre los estados del Golfo e incluso entre los emiratos. Concretamente, en el caso de Emiratos, hay que tener en cuenta que Dubai es el más dinámico, moderno, abierto y multicultural de los emiratos. A menos de media hora de Dubai se encuentra el emirato de Sharjah, mucho más conservador, con una mayor densidad de población local, y en cuyas tiendas se pueden observar colecciones mucho más adaptadas a las tradiciones árabes. No obstante, Zara también está presente en este emirato.

37

En cuanto a Abu Dhabi, se puede decir, que este emirato es menos conservador que Sharjah pero no llega a los extremos de libertar y multiculturalidad de su vecino y rival Dubai.

Abu Dhabi es uno de los países más ricos del mundo, ya que produce el 90% del petróleo de EAU, lo cual le reporta más de mil millones de dólares a la semana. A este hecho, hay que sumarle, que su población es de poco más de un millón y medio de habitantes y produce más petróleo que Venezuela, Irak o Nigeria y las 2/3 de lo que produce Irán.

Un gran potencial económico, junto con su afán por superar a Dubai, hacen que Abu Dhabi este creciendo a ritmos altísimos y que sea un estado que deba ser muy tenido en cuenta tanto a nivel comercial como a nivel de inversión.

1.6. Tendencias legislativas

1.6.1 Las franquicias

En primer destacar, que aunque el establecimiento comercial dominante en Emiratos Árabes Unidos es la franquicia, este país no dispone de ninguna regulación al respecto. Cuando surge la necesidad de regular temas relacionados los abogados acuden a la Ley de Agencia.

Ello hace, que todo el mundo hable de franquicias pero no siempre se esté frente a un caso europeo del mismo.

Un ejemplo es el hecho de que en EAU no exista la diferencia entre franquicia y tienda propia de una cadena. Aquí todo esto es llamado franquicia.

1.6.2 El marco laboral

La formativa laboral en EAU se basa en el modelo de la OIT (Organización Internacional del Trabajo). El organismo gubernamental que tiene encomendada las competencias sobre el mercado laboral es Federal Ministry of Labour and Social Affairs. Existe una ley federal que rige la mayoría de los aspectos esenciales de toda relación laboral: jornada laboral, bajas, causas de terminación, seguros sociales y repatriación.

� Contratos

El Ministerio ofrece un modelo de contrato en árabe, si bien otros modelos son validos siempre que respete la denominada Labour Law (Ley del Trabajo). Aspectos esenciales a tener en cuenta son:

Derecho a indemnización por resolución injustificada del contrato: 21 días por el primer año trabajado y 30 más por cada año adicional con el límite de 2 años de salario.

En caso de disputas se debe acudir ante el propio Ministerio quién resolverá. Si alguna parte no está conforme puede acudir a los tribunales.

38

� Trabajadores extranjeros

EAU se nutre su fuerza laboral principalmente de expatriados, ya que solo el 14 por ciento de la población es nacional de EAU. En principio no hay restricciones para la contratación de trabajadores extranjeros pero en los últimos años se está llevando a cabo una política de “emiratización” de la fuerza laboral. Esta política que lleva a cabo el Gobierno, siguiendo recomendaciones del FMI, consiste en otorgar ventajas e incentivos para que las empresas contraten a personal local. En determinados sectores se baraja la imposición de cupos.

� Salarios, jornada laboral

La jornada laboral estándar es de 8 horas. Ésta puede llegar a ser de 9 horas en sectores como la venta minorista, el hospedaje o la restauración. Igualmente se puede reducir cuando se trate de trabajos molestos o peligrosos. EL horario típico es de 8:30 a 17:30 o de 8:00 a 13:00 y de 16:00 a 19:00. En la práctica, las empresas dedicadas a actividades comerciales o profesionales trabajan en jornadas semanales de 40 o 45 horas mientras que los trabajadores públicos ven reducida su jornada semanal a las 35 horas.

Siendo un país musulmán, el viernes es festivo. Las empresas que tienen jornadas semanales de 5 días suelen añadir el sábado al día de descanso obligatorio. La mayor parte de organismos públicos cierran los sábados.

Durante el mes de Ramadán (que se determina según el calendario lunar, por lo que varía cada año) las jornada laboral se reduce en 2 o más horas al día para la gente de religión musulmana que elige ayunar.

Hay 10 días festivos oficiales en el año. Por cada año trabajado el trabajador devenga 30 días de vacaciones con derecho a remuneración, que pueden ser ampliados pero sin remuneración. Además existe baja por maternidad y por enfermedad.

� Relaciones colectivas; sindicatos; huelga

No hay sindicatos y las huelgas o formulas similares de protesta están prohibidas.

� Seguridad social

Hasta diciembre de 2005 no existía seguridad social para los trabajadores no nacionales de EAU. Hoy en día existe una norma, que indica que cualquier persona que desee ser esponsorizado debe tener un seguro privado. Este seguro generalmente es contratado por el sponsor y si es contratado fuera de EAU, la compañía aseguradora debe aparecer en la lista de aseguradoras “homologadas” por el Gobierno de EAU.

39

1.6.3 Sistema Fiscal

� Estructura general

EAU presume de estar dotado de un sistema fiscal totalmente laxo. Ello es cierto en parte ya que no existe ningún impuesto sobre la renta de las personas físicas y el de sociedades se limita a sólo a dos tipos de actividades: las sucursales de bancos extranjeros (a nivel emiratí) y las empresas de transporte internacional.

Sin embargo en los últimos años han ido apareciendo distintos impuestos indirectos como son los que graban la venta de bebidas alcohólicas, las facturas de los hoteles y restaurantes así como los alquileres de viviendas.

2. ANÁLISIS DEL COMPORTAMIENTO DEL CONSUMIDOR

2.1. Perfil del consumidor

El perfil del consumidor de calzado de alta calidad tiene principalmente dos caras:

� La población local

Ésta, es joven y está constituida en un 60% por hombres y en un 40% por mujeres. Ambos tienen gran poder adquisitivo y, en especial, las mujeres dedican una parte considerable de su renta disponible a la compra de productos de precio muy elevado.

En Emiratos Árabes Unidos es normal que los hombres compren las cosas de precios más elevados para sus esposas. Es habitual ver a un hombre con su esposa comprando bolsos o cosméticos de las marcas más prestigiosas. Como ya se ha comentado, el hecho de que las mujeres vistan el traje tradicional, no es un impedimento para que compren igual o más que las europeas.

� Los turistas y los expatriados

Los expatriados occidentales, representan tan sólo un 15%, pero tienen un poder adquisitivo considerable. No hay que olvidar que Emiratos Árabes Unidos es ex -colonia Británica y ello está muy latente tanto en el reparto de la población expatriada como en la oferta comercial.

En cuanto a los turistas, EAU recibe 6 millones de turistas anuales, de los cuales casi un 80% viajan a la zona por razones de negocios. Éstos, suelen realizar estancias cortas, pero disponen de un poder adquisitivo bastante alto.

El 20% restante, se divide entre turistas cuyo motivo de viaje es el binomio “sol y playa” (10%) y turistas cuyo motivo de viaje es “ir de compras” (10%)

40

Los turistas que acuden a Dubai como centro comercial, proceden fundamentalmente de Rusia, y el resto de países del Golfo. Su afluencia es tan masiva y su poder adquisitivo tan notable, que las tiendas adaptan sus colecciones a ellos. Ello hace que se puedan encontrar durante todo el invierno abrigos de piel y colecciones de otoño en invierno, en un país en el que la temperatura exterior mínima no baja de los 20ºC.

2.2. Hábitos de compra

El sector del calzado tanto en Emiratos Árabes Unidos como en la zona del Golfo sigue una clara tendencia a la polarización. Como se ha visto en la parte de análisis de la oferta, las importaciones de calzado Chino representan un volumen enorme y la previsión es que éste siga aumentando.

No obstante, como se ha comentado también, EAU es un país cuyo 65% de la población es inmigrante, 25% expatriada y finalmente tan sólo un 15% es local.

Estos datos, sumados a los más de 6 millones de turistas que pasan por EAU cada año, deben tener en gran consideración a la hora de analizar los hábitos de consumo de la población.

El 95% de las compras que realizan los locales, los expatriados y los turistas tienen lugar en los centros comerciales y en fin de semana (viernes y sábado) y más concretamente los viernes por la tarde a partir de las 4 y los sábados a partir de las 12.

El 60% de las ventas del año tienen lugar en los periodos del Dubai Shopping Festival (mes de febrero) y el Dubai Summer Surprises (15 de Julio a 31 de Agosto). Estos periodos que serían los equivalentes a las rebajas en España se han convertido en un fenómeno fundamental para el sector comerciante de Dubai así como para el turismo, ya que el 60% de las ventas del año tienen lugar durante esas fechas.

Durantes estos dos periodos tienen lugar espectáculos tanto dentro como fuera de los centros comerciales, sí como actuaciones especiales en los centros comerciales. A nivel culinario se pueden ver chefs cocinando en vivo, para los niños suelen haber animaciones de distintos tipos así como áreas de juego instaladas para la ocasión.

Destinado a las mujeres suelen haber desfiles de moda tanto de ropa occidental como de abayas.

Si nos centramos en a los hábitos de compra de los perfiles anteriormente citados, es importante destacar los siguientes elementos:

� Población local

Los hombres debido a la sencillez de su vestimenta tradicional son compradores principalmente de sandalias de cuero sin importar el precio.

Debido al clima, las mujeres también compran bastantes sandalias, pero más glamourosas y generalmente negras con plataforma o pedrería.

41

� Expatriados y turistas

Como se ha comentado, los expatriados ingleses suelen comprar productos procedentes de su país, lo cual ha propiciado la proliferación de abundantes cadenas inglesas como puedan ser Harvey Nichols, Marks & Spencer o Karen Millen.

En cuanto a los turistas, sus criterios de selección a la hora de comprar son:

1. Lugar de la compra: disponen de poco tiempo, por lo que comprarán en lugares de fácil acceso, como puedan ser tiendas del hotel, o centros comerciales cercanos ya sea a su lugar de residencia o a su oficina. Este tipo de personas son un cliente fijo de los Duty Free.

2. Precio: disponen de poco tiempo, por lo tanto primo antes el producto que el precio.

3. Marca: En general compran productos caros y reconocidos a nivel mundial, para que el valor de su regalo pueda ser apreciado por todo el mundo.

2.3. Costes indirectos que soporta el consumidor

Emiratos Árabes Unidos no tiene impuestos indirectos.

En cuanto a otros costes indirectos en los que pueda incurrir el consumidor, hay que decir que éstos son muy escasos, ya que EAU no dispone de transporte público, pero los taxis y la gasolina son muy baratos. Adicionalmente, los párquings de los centros comerciales son gratuitos.

Se puede decir que los costes indirectos que puede sufrir el consumidor son los grandes problemas de tráfico que sufre principalmente Dubai, y las grandes colas de la gente que espera taxis que se pueden formar en los centros comerciales.

Por lo demás los centros comerciales tienen de todo, por lo que podrían ser considerados más como un centro de ocio o un modo de vida que cómo un centro comercial.

2.4. Preferencias

El consumidor local muestra una clara preferencia por los zapatos europeos, especialmente italianos, y en el caso de Omán, por los zapatos sin tacón.

La población india tiende a comprar zapatos de baja calidad importados de China, India o Tailandia fundamentalmente sandalias con un ligero tacón.

42

3. PERCEPCIÓN DEL PRODUCTO ESPAÑOL

Tradicionalmente la imagen de Europa ha gozado de un elevado prestigio en Emiratos Árabes Unidos. Esta circunstancia favorece enormemente a todos los sectores pero especialmente a los sectores relaciones con los productos agroalimentarios y los materiales así como la maquinaria de construcción.

En el caso de España, algunos ciudadanos árabes asocian nuestra cultura a la suya, debido a nuestra historia y a la influencia árabe que sufrieron y que sigue latente en algunas partes de España. Ello propicia un mayor acercamiento cultural a nivel general, pero no tiene especial impacto en la imagen comercial.

A nivel comercial, empresas como el Grupo Inditex y Mango están ayudando mucho a mejorar la notoriedad de España dentro del sector moda. En general, los consumidores desconocen la procedencia de la marca, mientras que la gente del sector tiene muy presente que son empresas españolas.

Este hecho, está ayudando notoriamente a mejorar la imagen del producto y de la empresa exportadora española.

En el caso concreto del sector del calzado, la imagen es escasa pero buena. Es importante que la gente que acude a las ferias europeas y vende calzado de alta gama tiene conocimiento y buena imagen del calzado español.

43

IV. ANEXOS

Principales Cadenas de Tiendas en EAU

Apparel Al Shaya Tommy Hilfiger Debenhams Athlete's Foot Next Skechers BHS Jennyfer Clairs Kenneth Cole Boots Raoul Mac Bench Oasis Gocco River Island Anne Klein Foot Locker Bally Milano Bassler Faith Enzo The Body Shop Naturalizer Oltre Dune H & M Books Plus Motivi Venezia Top Shop Shoe Studio Top Men Stuart Weitzmen Evans Jeans West Oltre Inglot Peacocks Kekos Starbucks Moreschi Pizza Express Von Dutch Big Q Cold Stone Creamery Hallmark Mango Limited Promod Dorothy Perkins Nine West Peole Opticians

44

Azadea Etoile Groupe Zara Todds Pimkie Valentino Penny Black Christian Lacroix Salsa Chantal Thomas Bershka Christian Dior Xanaka Frost French Pauls Gai Mattiolo Mango John Galliano Paul and Bear Johnathan Saunders Bijoux Terner Lagarfield Gallery Promod Lucien Penat Finet Michel Klein Reanud Pellegrino Roger Vivier Takada Ungaro Fratelli Rossetti Hogan

45

Principales Inversores en franquicias, moda, retail ers e importadores de

calzado de calidad.

Este listado es demasiado pesado para adjuntarlo a este estudio. Se ruega solicitarlo a la esta oficina comercial.