EL PASADO (NOS CONDENA?)Japón, Canadá, Australia y Nueva Zelandia. 1900-2001 30 40 50 60 70 80 90...

27

EL PASADO (NOS CONDENA?)

Transcript of EL PASADO (NOS CONDENA?)Japón, Canadá, Australia y Nueva Zelandia. 1900-2001 30 40 50 60 70 80 90...

EL PASADO (NOS CONDENA?)

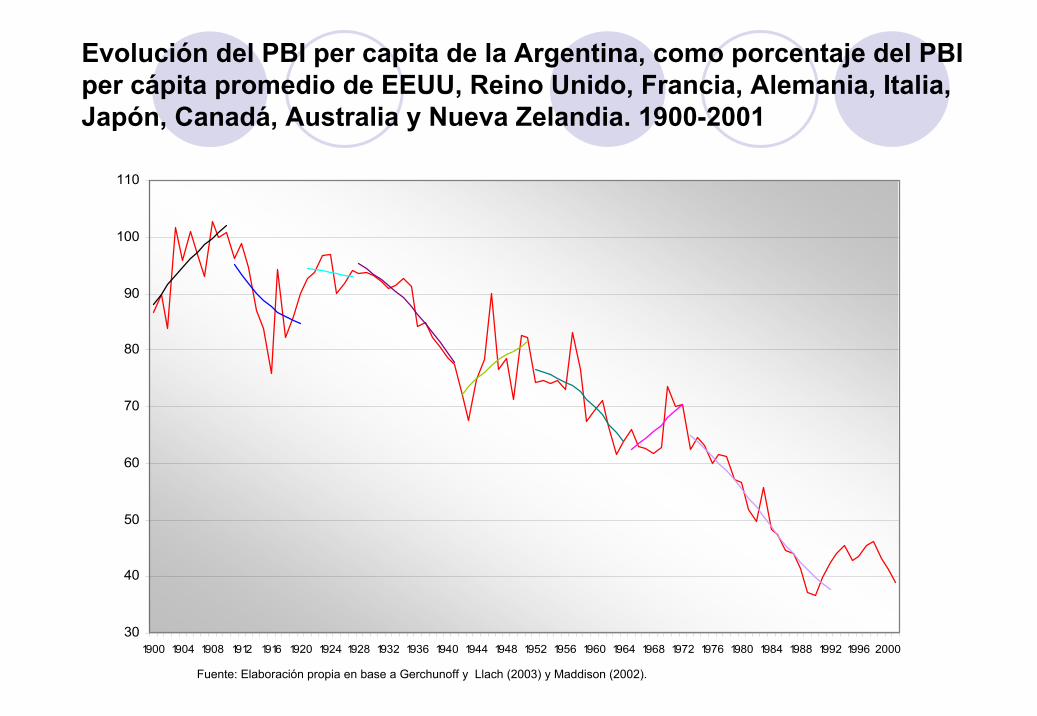

Evolución del PBI per capita de la Argentina, como porcentaje del PBI per cápita promedio de EEUU, Reino Unido, Francia, Alemania, Italia, Japón, Canadá, Australia y Nueva Zelandia. 1900-2001

30

40

50

60

70

80

90

100

110

1900 1904 1908 1912 1916 1920 1924 1928 1932 1936 1940 1944 1948 1952 1956 1960 1964 1968 1972 1976 1980 1984 1988 1992 1996 2000

Fuente: Elaboración propia en base a Gerchunoff y Llach (2003) y Maddison (2002).

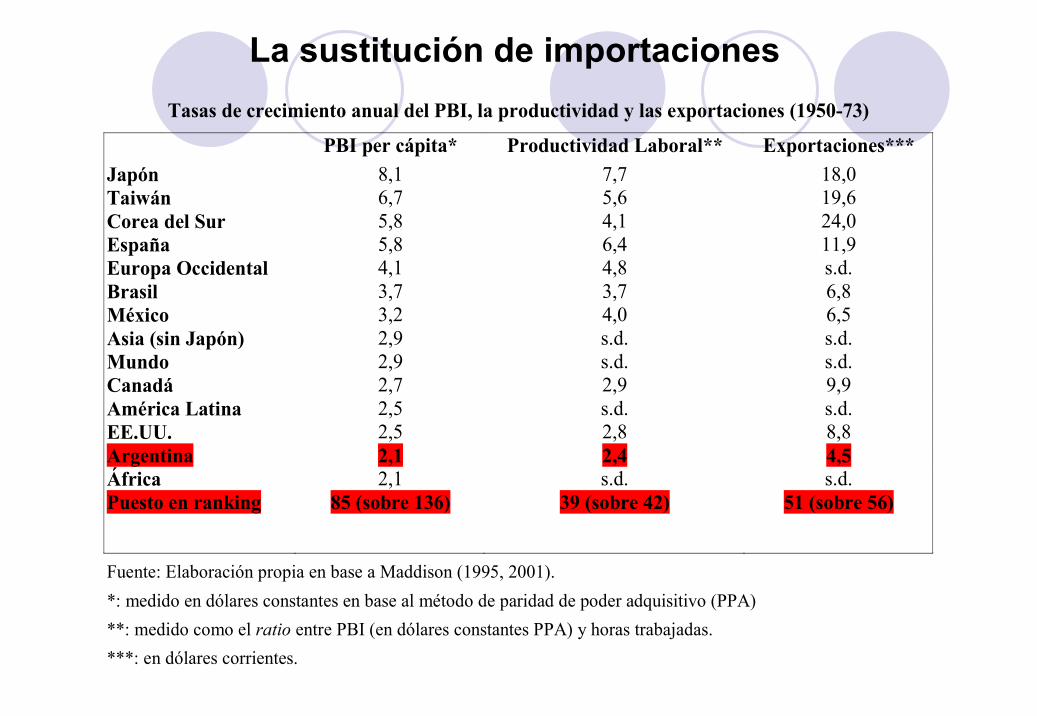

Tasas de crecimiento anual del PBI, la productividad y las exportaciones (1950-73)

PBI per cápita* Productividad Laboral** Exportaciones*** Japón 8,1 7,7 18,0 Taiwán 6,7 5,6 19,6 Corea del Sur 5,8 4,1 24,0 España 5,8 6,4 11,9 Europa Occidental 4,1 4,8 s.d. Brasil 3,7 3,7 6,8 México 3,2 4,0 6,5 Asia (sin Japón) 2,9 s.d. s.d. Mundo 2,9 s.d. s.d. Canadá 2,7 2,9 9,9 América Latina 2,5 s.d. s.d. EE.UU. 2,5 2,8 8,8 Argentina 2,1 2,4 4,5 África 2,1 s.d. s.d. Puesto en ranking 85 (sobre 136) 39 (sobre 42) 51 (sobre 56)

Fuente: Elaboración propia en base a Maddison (1995, 2001). *: medido en dólares constantes en base al método de paridad de poder adquisitivo (PPA) **: medido como el ratio entre PBI (en dólares constantes PPA) y horas trabajadas. ***: en dólares corrientes.

La sustitución de importaciones

Reformas y Consenso de Washington

El PBI per cápita de 2002 resultó 11 por ciento inferior al de 1974 (en pesos constantes)Entre ambas puntas, hubo 14 años con crecimiento del PBI y otros 13 con caídasEn 2007 Argentina ocupaba el puesto 77 sobre 207 países en el ranking de PBI per capita. En 1980 ocupaba el puesto 35. En 1991 ocupaba el puesto 50. Brutal aumento de las desigualdades sociales y del desempleo

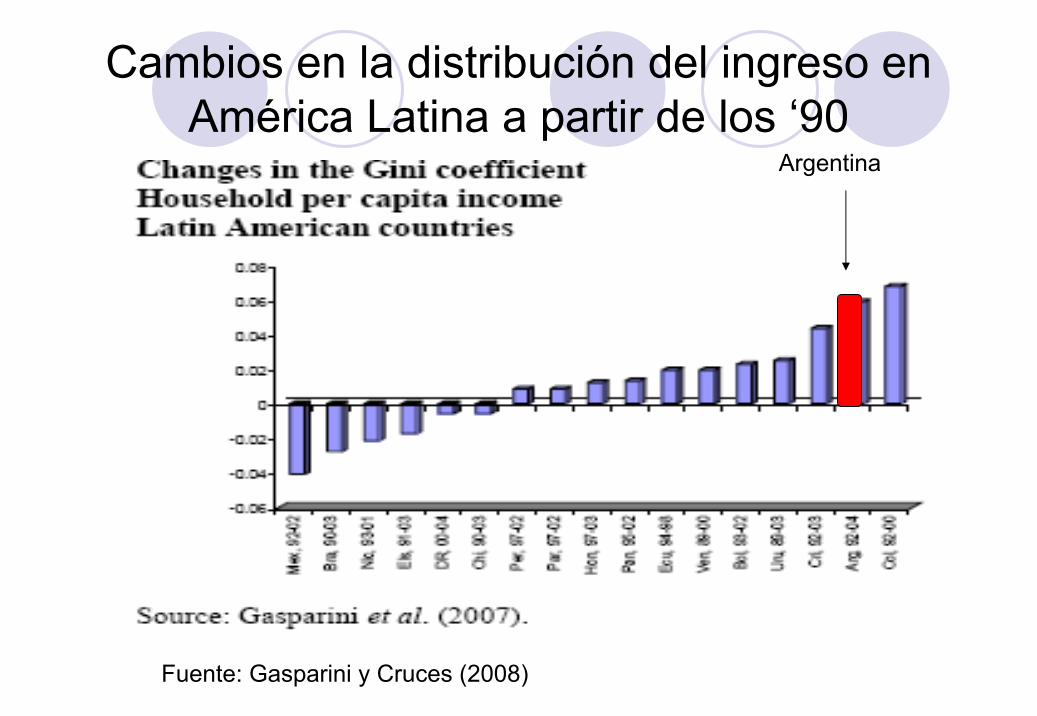

El empeoramiento en la distribución del ingreso. 1974-2006

Fuente: Gasparini y Cruces (2008)

Cambios en la distribución del ingreso en América Latina a partir de los ‘90

Fuente: Gasparini y Cruces (2008)

Argentina

Como lo prueba la experiencia de los paísesasiáticos crecer rápido y tener una buenadistribución del ingreso no son incompatiblesMás aún, una mala distribución del ingresopuede afectar al crecimiento ya que los pobres:

No consiguen crédito para invertirTienen problemas de acceso al sistema educativoNo pueden llevar adelante ideas emprendedoras e innovativas

Y una mala distribución del ingreso puedeafectar el equilibrio institucional en el largo plazo

EL FUTURO (NOS SONRIE?)

Las causas del desarrollo y del subdesarrollo son todavía un misterioPero sabemos que algunas cosas ayudanUna gestión macroeconómica adecuadaes crucial (superavit fiscal, tipo de cambiocompetitivo, sector externo superavitario)Argentina en este punto todavía pareceestar mejor parada que en el pasado (másallá de los efectos de esta crisis)

El crecimiento de 2002 en adelante ha sidofundamentalmente extensivo, basado en mayores puestos de trabajo y mayor utilizacióndel capital y el trabajo.Los aportes al crecimiento del factor calidadlaboral y de la productividad han sido menoresEl crecimiento no será sustentable si no se incrementa el rol de estos últimos factores

Además de consolidar la gestiónmacroeconómica y elevar los niveles de inversión, todavía falta encarar unaagenda desafiante en otros temas:

EducaciónEstructura productivaInnovación

EDUCACION

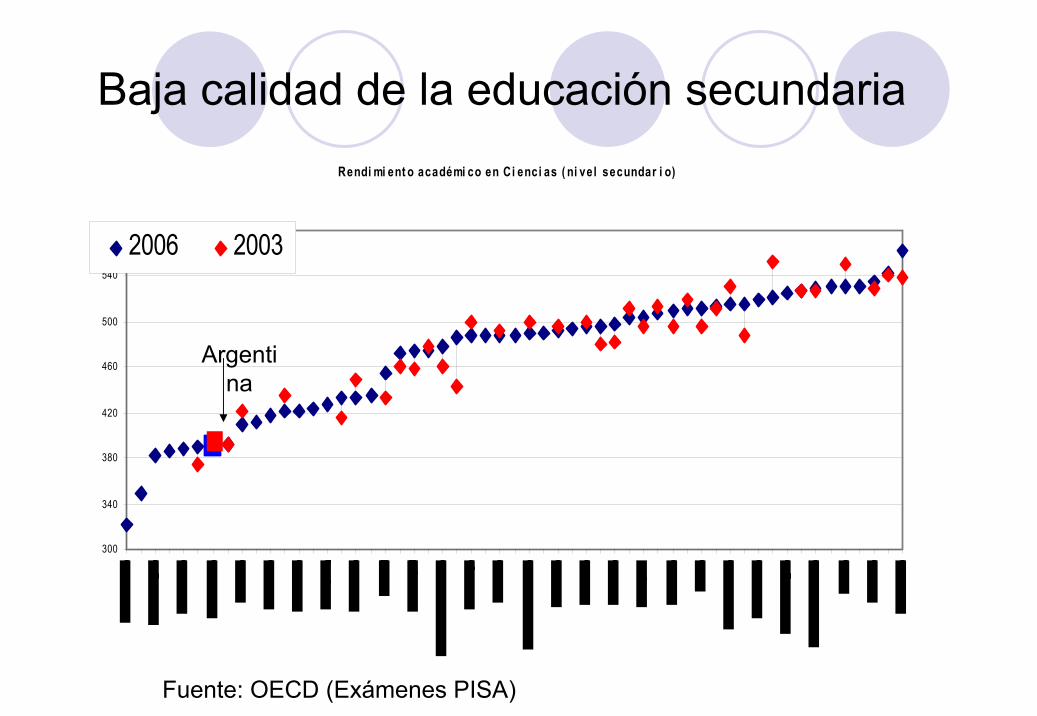

Baja calidad de la educación secundariaRendi mi ent o académi co en Ci enci as ( ni vel secundar i o)

300

340

380

420

460

500

540

580

2006 2003

Fuente: OECD (Exámenes PISA)

Argentina

Rendi mi ent o académi co en mat emát i ca ( ni vel secundar i o)

300

350

400

450

500

550

600

2003

2006

Argentina

Fuente: OECD (Exámenes PISA)

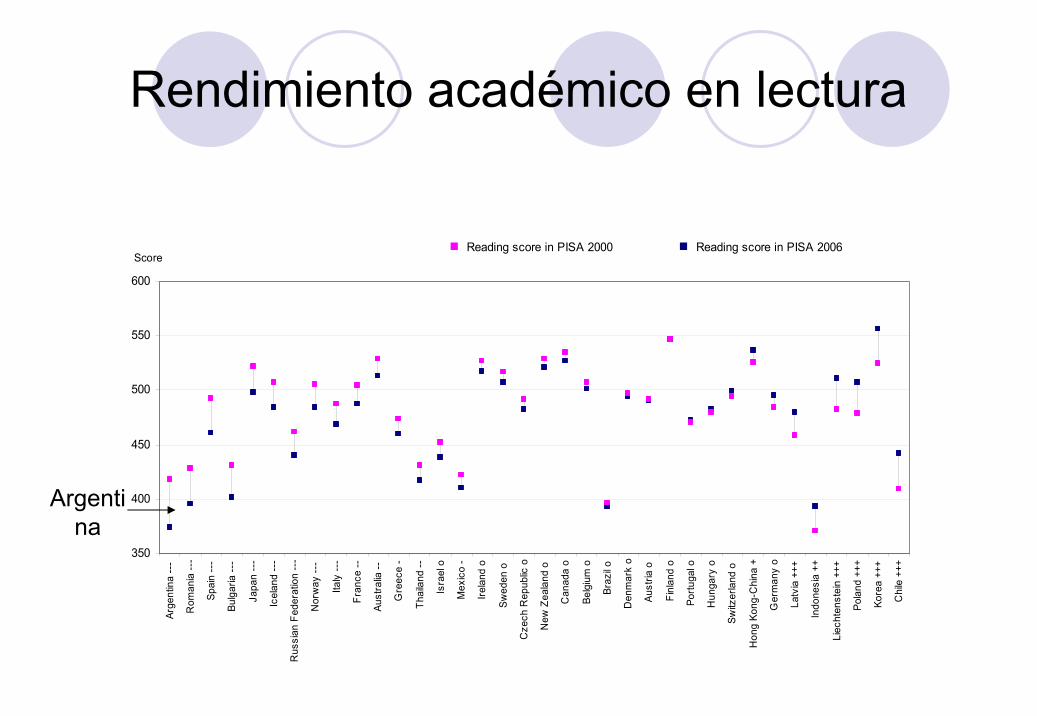

Rendimiento académico en lectura

Reading score in PISA 2000 Reading score in PISA 2006

350

400

450

500

550

600

Arge

ntin

a --

-

Rom

ania

---

Spai

n --

-

Bulg

aria

---

Japa

n --

-

Icel

and

---

Rus

sian

Fed

erat

ion

---

Nor

way

---

Italy

---

Fran

ce --

Aust

ralia

--

Gre

ece

-

Thai

land

--

Isra

el o

Mex

ico

-

Irela

nd o

Swed

en o

Cze

ch R

epub

lic o

New

Zea

land

o

Can

ada

o

Belg

ium

o

Braz

il o

Den

mar

k o

Aust

ria o

Finl

and

o

Portu

gal o

Hun

gary

o

Switz

erla

nd o

Hon

g Ko

ng-C

hina

+

Ger

man

y o

Latv

ia +

++

Indo

nesi

a ++

Liec

hten

stei

n ++

+

Pola

nd +

++

Kore

a ++

+

Chi

le +

++

Score

Argentina

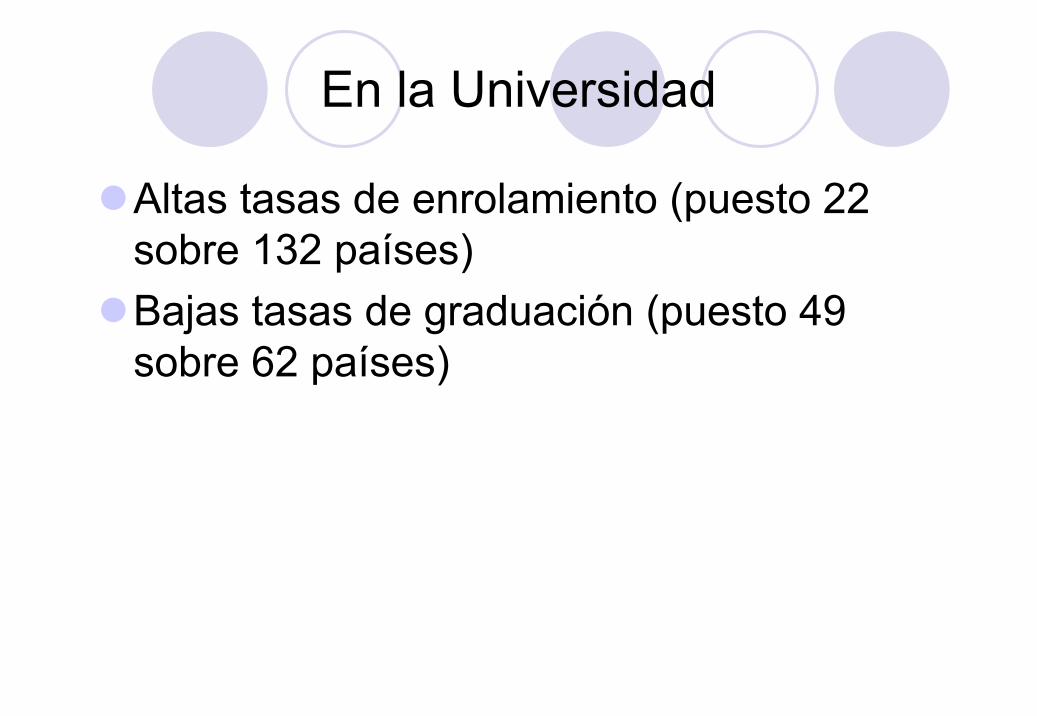

En la Universidad

Altas tasas de enrolamiento (puesto 22 sobre 132 países)Bajas tasas de graduación (puesto 49 sobre 62 países)

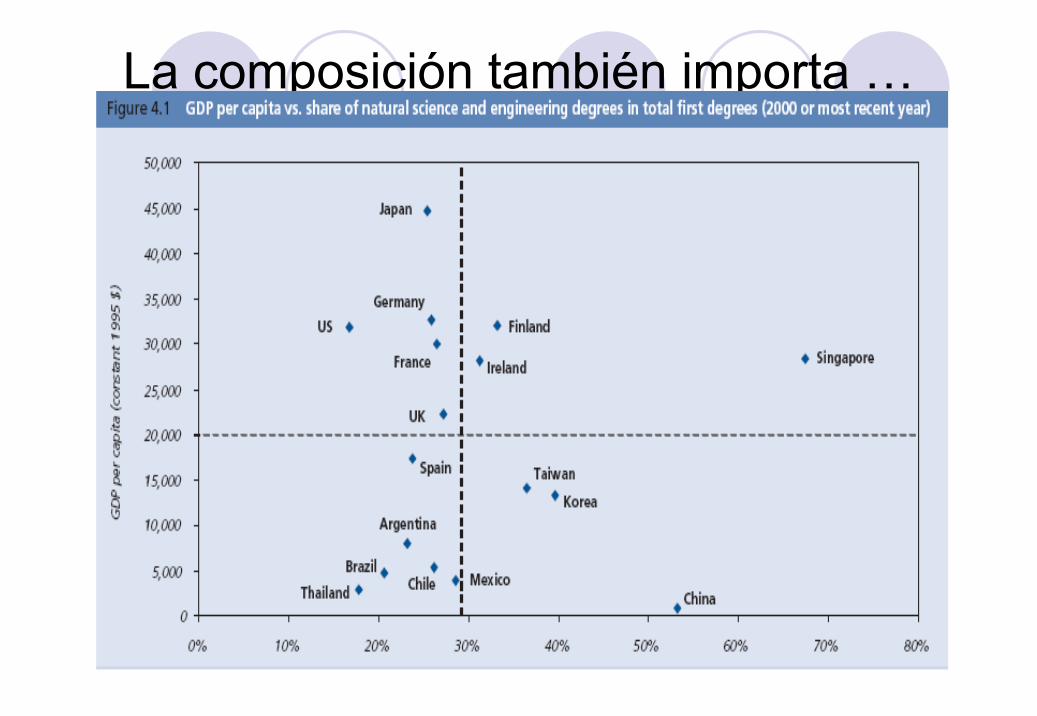

La composición también importa …

INNOVACION

Inversión escasa … (gasto en I&D sobrePBI)

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

Mediados 70 Ult imo año disponible

Argentina

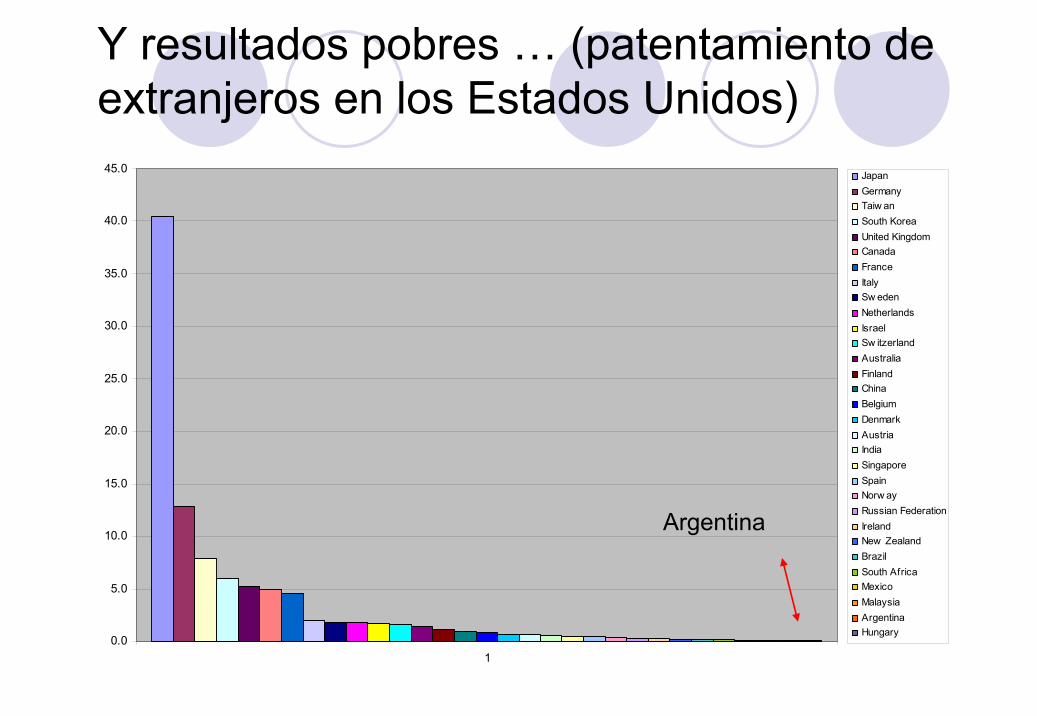

Y resultados pobres … (patentamiento de extranjeros en los Estados Unidos)

0.0

5.0

10.0

15.0

20.0

25.0

30.0

35.0

40.0

45.0

1

JapanGermanyTaiw anSouth KoreaUnited KingdomCanadaFranceItalySw edenNetherlandsIsraelSw itzerlandAustraliaFinlandChinaBelgiumDenmarkAustriaIndiaSingaporeSpainNorw ayRussian FederationIrelandNew ZealandBrazilSouth AfricaMexicoMalaysiaArgentinaHungary

Argentina

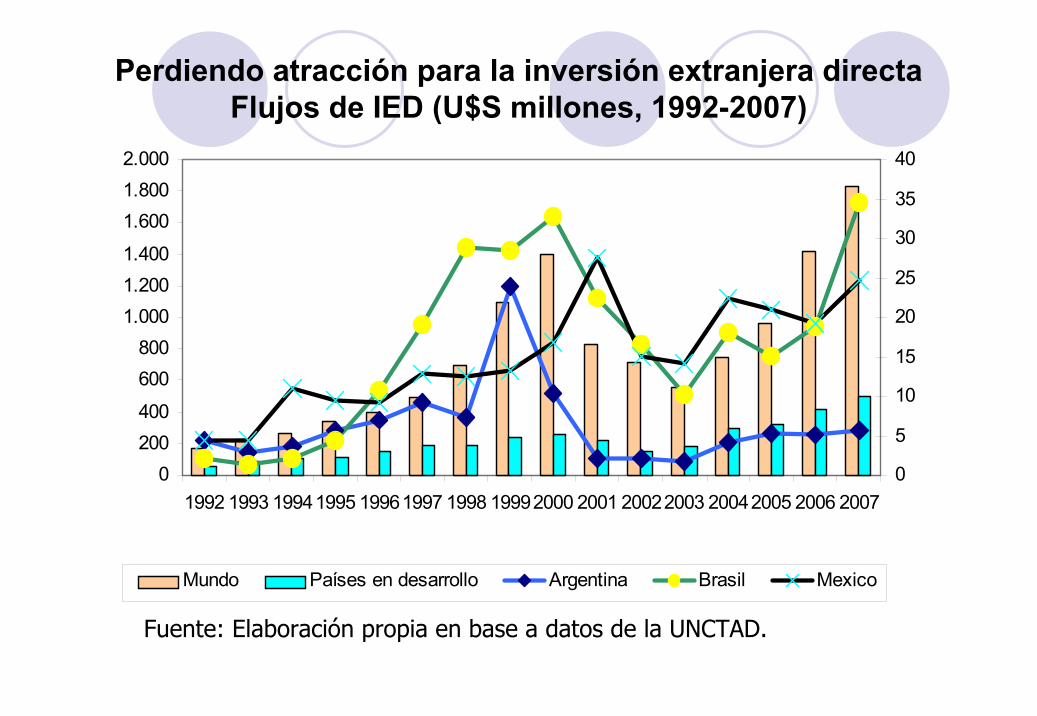

Perdiendo atracción para la inversión extranjera directaFlujos de IED (U$S millones, 1992-2007)

0200400

600800

1.0001.2001.400

1.6001.8002.000

1992 1993 19941995 19961997 1998 19992000 2001 20022003 20042005 2006 20070

5

10

15

20

25

30

35

40

Mundo Países en desarrollo Argentina Brasil Mexico

Fuente: Elaboración propia en base a datos de la UNCTAD.

ESTRUCTURA PRODUCTIVA

La importancia de los bienes que los paísesexportan

Fuente: Ocampo y Parra (2006)

ESPECIALIZACIÓN VS. CRECIMIENTO: 1980-2002

-1.0%

0.2%

1.6%

2.5%

-1.5%

-1.0%

-0.5%

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

Pierden participaciónen bienes primarios

o manufacturasbasadas en recursos

naturales

Ganan participaciónen bienes primariosy manufacturas

basadas en recursosnaturales

Ganan participaciónen manufacturas de

media y alta tecnología

Ganan participaciónen manufacturas de

baja tecnología

Cre

cim

ient

oPI

B p

er c

ápita

prom

edio

anua

l

Ganancias o pérdidas de participación de mercado en 1980-2002

Exportaciones de alta tecnología como porcentaje de exportaciones totales

0

10

20

30

40

50

60

70

Sing

apor

e

Cos

ta R

ica

Irela

ndU

nite

d Ki

ngdo

mEa

st A

sia

& Pa

cif ic

Kore

a, R

ep.

Chi

na

Uni

ted

Stat

esN

ethe

rland

s

Thai

l and

Finl

and

Switz

erla

nd

Japa

n

Fran

ce

Den

mar

k

Mex

ico

Nor

way

Ger

man

y

Swed

en

Can

ada

Isra

e lC

zech

Rep

ubli c

Indo

nesi

a

Aust

ralia

Braz

ilH

ong

Kon

g, C

hina

Gre

ece

Rus

sian

Fed

erat

ion

Belg

ium

Italy

Arge

ntin

a

Chi

le

Sout

h Af

rica

Spai

n

1992

2006Argentina

Por qué la Argentina no ha enfrentadoexitosamente estos problemas hastaahora?Las inestabilidad macroeconómica e institucional (reglas de juego) pueden talvez explicar en gran medida este enigmaInvertir, educarse, innovar, crear nuevosnegocios son actividades que danretornos en el largo plazo

La inestabilidad ha sido la regla en Argentina:En un ranking de volatilidad de políticas económicas para el período 1970-1999 la Argentina se ubicaba como el séptimo país más volátil en una muestra de 106 países (Spiller y Tommasi, 2003). Cambio de régimen económico cada año y medio entre los ’60 y los ’90 (Arza, 2003)

No sorprende encontrar funcionarios y agenteseconómicos con horizontes cortoplacistasAdemás, debilidad del aparato burocrático, funcionarios no reclutados por meritocracia, bajonivel de transparencia, etc.

El desafío principal entonces pasa pormejorar la calidad institucional y asegurar

la previsibilidad en las reglas de juego, tanto en el ámbito macroeconómico como

institucional

![el sindicalismo [1908] - sindicatount.es](https://static.fdocuments.co/doc/165x107/62c18d5a0f11d0129b5d160d/el-sindicalismo-1908-.jpg)