El presupuesto en los estudios clinicos

32

EL MANEJO DEL PRESUPUESTO EN LOS ESTUDIOS CLINICOS MIGUEL URINA TRIANA MD, MSc, FACC, PhD ( c ) Director Fundacion Bios Miembro Junta Directiva ACIC desde 2011-2017 Copyright Fundacion Bios

-

Upload

murina -

Category

Health & Medicine

-

view

10 -

download

1

Transcript of El presupuesto en los estudios clinicos

ELMANEJODELPRESUPUESTO

ENLOSESTUDIOSCLINICOS

MIGUELURINATRIANAMD,MSc,FACC,PhD(c)

DirectorFundacionBiosMiembroJuntaDirectivaACICdesde2011-2017

CopyrightFundacionBios

ELEQUILIBRIOFINANCIERO

Datos recientes indican que muchos sitiosde investigación clínica no están operandoen un punto de equilibrio financiero base

Snyder A. 2004. Clinical research; value to the medical practice andidentification of best practices. American College of Medical PracticeExecutives—Medical Group Management Association.

CopyrightFundacion Bios

LOS PRINCIPALES ERRORES DEL PRESUPUESTO

1- Aceptar lapropuesta delPatrocinador depresupuestosinrevisar loscostos

2- Hacer caso omiso delosdetalles delprotocolo

3- Nover CRFantesdefinalizar presupuesto

4- Noobtener lospagos profesionales ytecnicos adecuados(y/oprecisos)delosprocedimientos /pruebas

5- Aceptar las pérdidas por pequeñas que sean

CopyrightFundacionBiosCopyrightFundacionBios

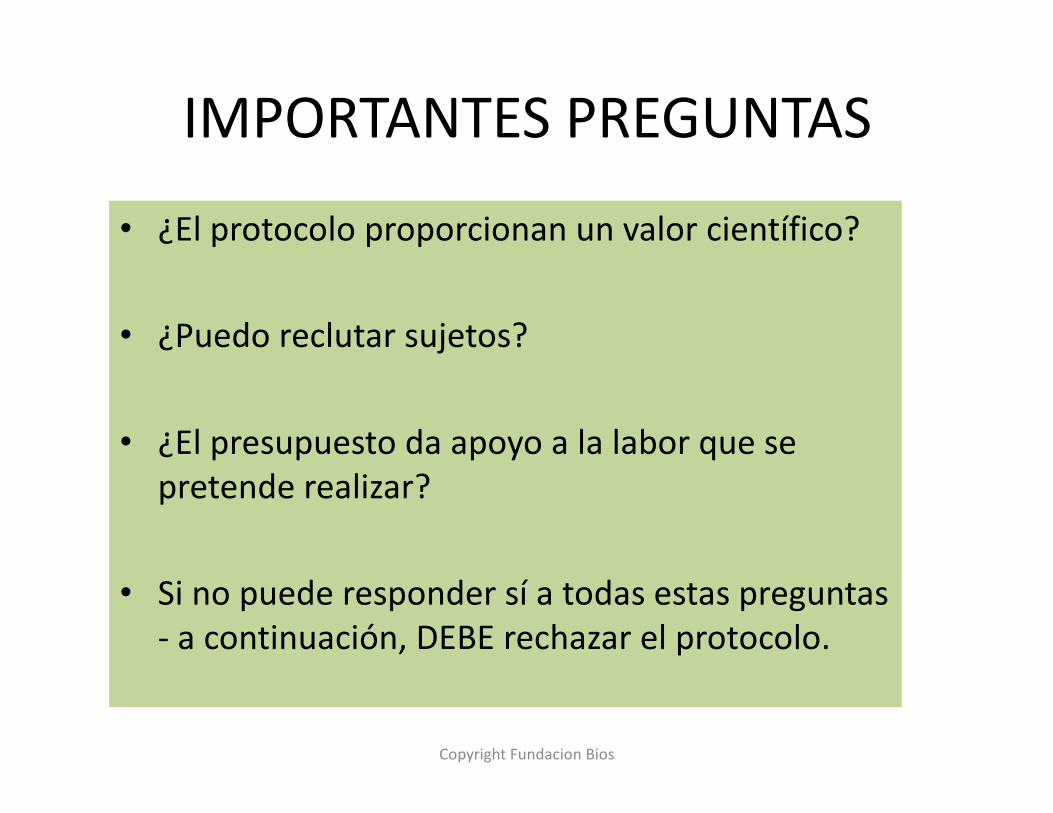

IMPORTANTESPREGUNTAS

• ¿Elprotocoloproporcionanunvalorcientífico?

• ¿Puedoreclutarsujetos?

• ¿Elpresupuestodaapoyoalalaborquesepretenderealizar?

• Sinopuederespondersíatodasestaspreguntas- acontinuación,DEBErechazarelprotocolo.

CopyrightFundacionBios

LAEXPERIENCIAENFUNDACIONBIOSBARRANQUILLA

CopyrightFundacionBios

TRESPREGUNTAS

• COMOHACERUNBUDGET(PRESUPUESTO)?

• COMOINCREMENTARLAGANANCIASENUNESTUDIO?

• COMOINNOVARPARAOBTENERMEJORESGANANCIAS?

CopyrightFundacionBios

PRESUPUESTO,GANANCIAEINNOVACIÓN

CopyrightFundacionBios

PresupuestoIdeal

Para la investigación clínicael presupuesto ideales es elque en un punto final cubralos costos directos, unaparte razonable de costosindirectos, y proporcione unbeneficio

CopyrightFundacionBios

LOSCOSTOSCOSTOS DIRECTOSLos costos directos son los costos derivadosespecíficamente relacionados con la realización de unestudio en particular en su sitio

COSTOS INDIRECTOSLos costos indirectos son los costos asignables alestudio que representan la infraestructura necesariapara poderpara llevar a cabo la investigación.

Ejemplos de estos son el alquiler, servicios públicos,seguros, contabilidad, legal, etc.

CopyrightFundacionBios

Costos deoportunidad

• Puede ser más fácil pensar en este componente comoganancia, pero representa una rentabilidad exigida a losactivos utilizados para llevar a cabo el estudio (dinero,inmuebles, mobiliario,equipo, suministros, gastos generales) que de otra manerapodría ser invertido en alguna otra actividad o ejercicio quepodría generar un rendimiento sobre los activos. Sin algúntipo de compensación por esto su "costo" organizaciónno puede sostenerse a sí mismo independiente de los aportesexternos.

• En las organizaciones sin fines de lucro, en la construcción deeste elemento de costo se reduce la carga de buscarfinanciación externa para sus actividades. En sitios con finesde lucro,la ganancia es la diferencia entre el éxito y el fracaso.

CopyrightFundacionBios

Trespiezasaunpresupuestodeestudio:

• Loscostosiniciales• Loscostosporpaciente• Variable/Costosfacturables

CopyrightFundacionBios

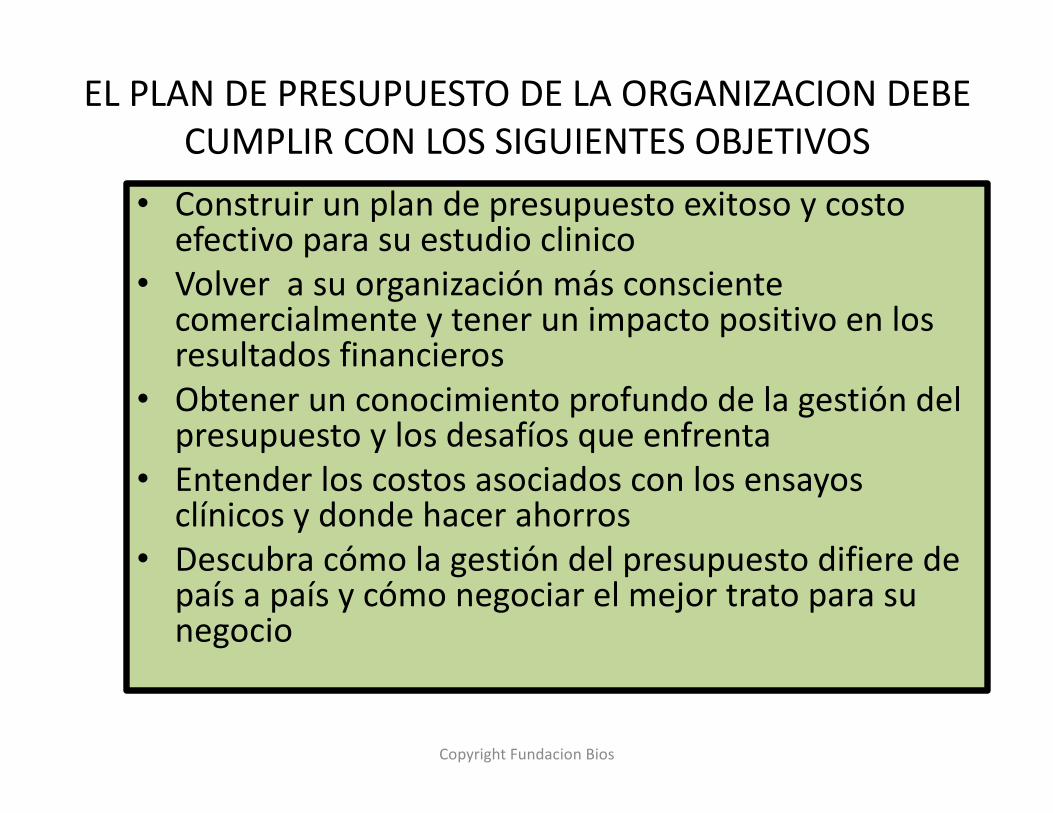

ELPLANDEPRESUPUESTODELAORGANIZACIONDEBECUMPLIRCONLOSSIGUIENTESOBJETIVOS

• Construirunplandepresupuestoexitosoycostoefectivoparasuestudioclinico

• Volverasuorganizaciónmásconscientecomercialmente ytenerunimpactopositivoenlosresultadosfinancieros

• Obtenerunconocimientoprofundodelagestióndelpresupuestoylosdesafíosqueenfrenta

• Entenderloscostosasociadosconlosensayosclínicosydondehacerahorros

• Descubracómolagestióndelpresupuestodifieredepaísapaísycómonegociarelmejortratoparasunegocio

CopyrightFundacionBios

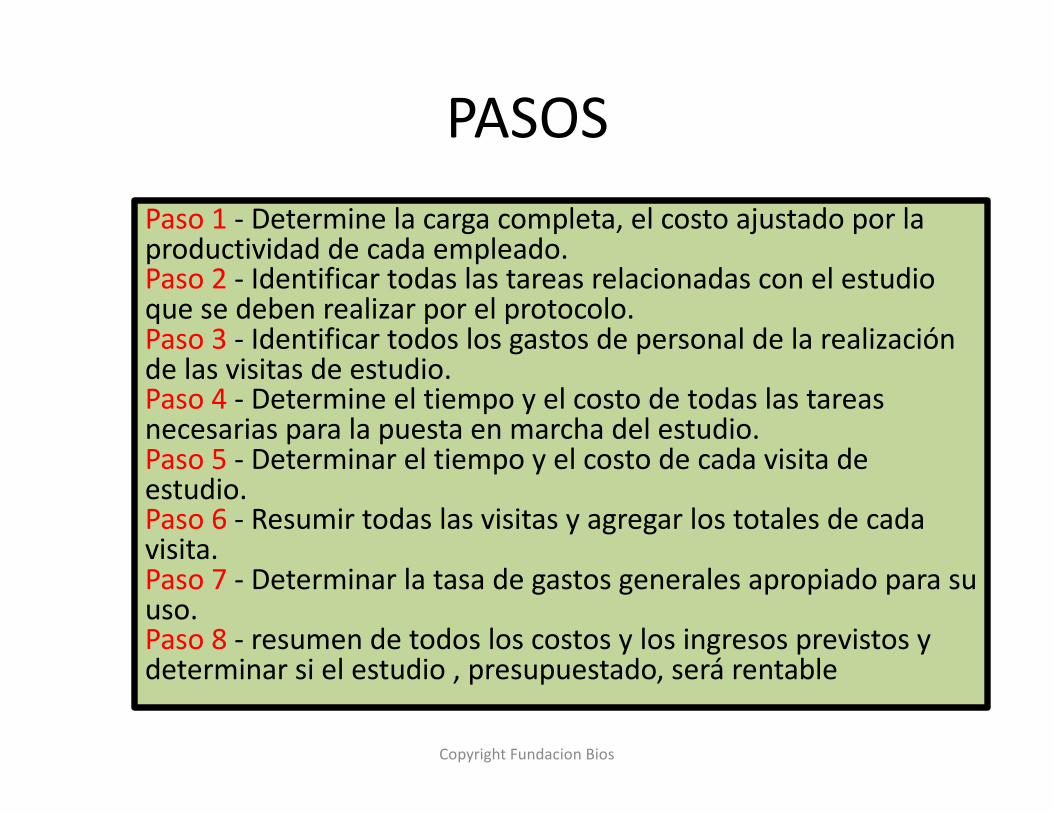

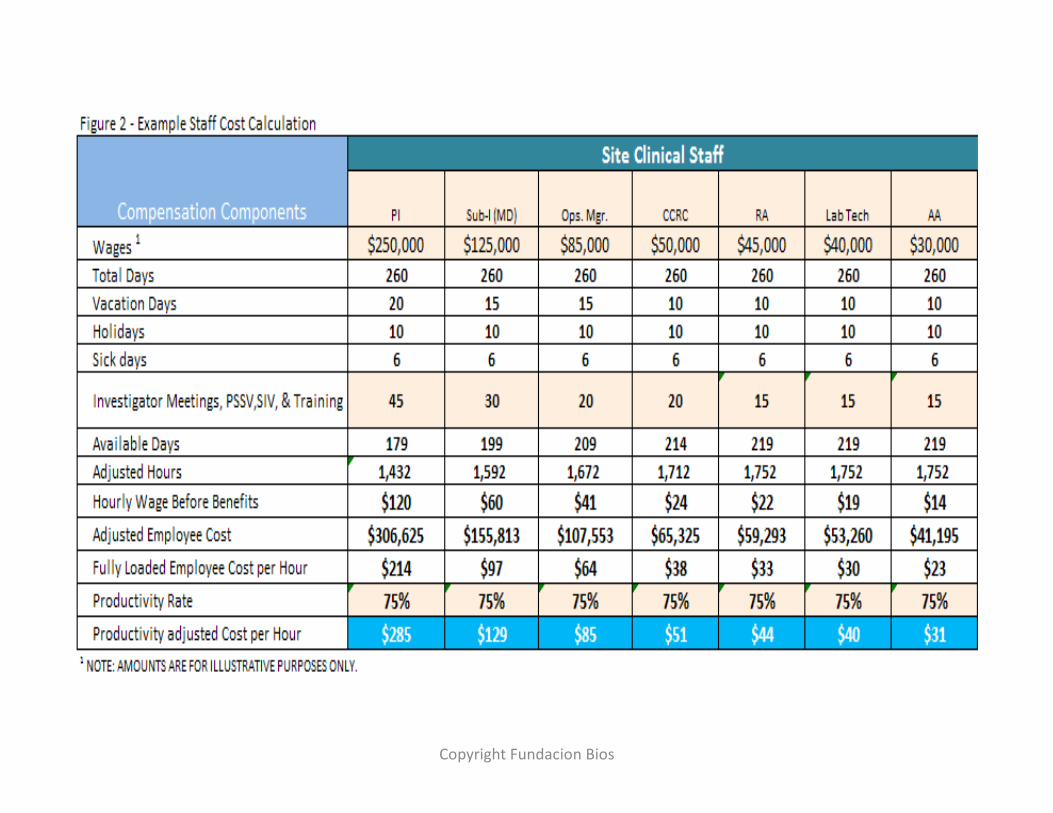

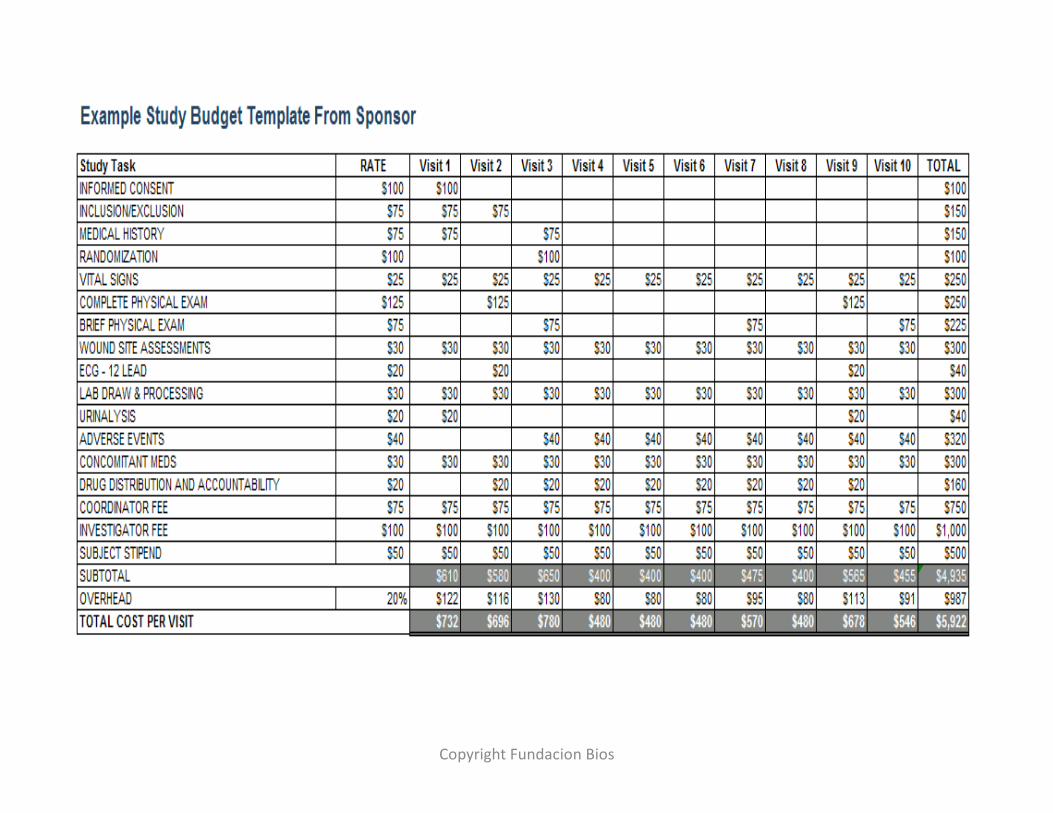

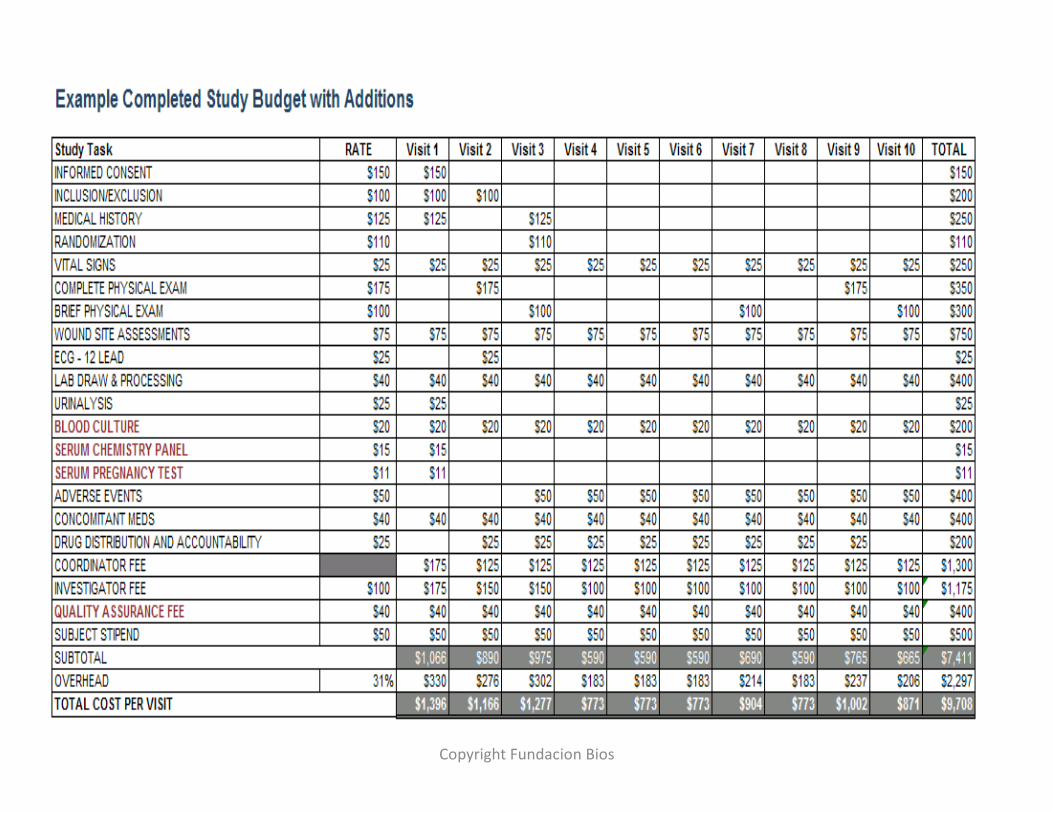

PASOSPaso1- Determinelacargacompleta,elcostoajustadoporlaproductividaddecadaempleado.Paso2- Identificartodaslastareasrelacionadasconelestudioquesedebenrealizarporelprotocolo.Paso3- Identificartodoslosgastosdepersonaldelarealizacióndelasvisitasdeestudio.Paso4- Determineeltiempoyelcostodetodaslastareasnecesariasparalapuestaenmarchadelestudio.Paso5- Determinareltiempoyelcostodecadavisitadeestudio.Paso6- Resumirtodaslasvisitasyagregarlostotalesdecadavisita.Paso7- Determinarlatasadegastosgeneralesapropiadoparasuuso.Paso8- resumendetodosloscostosylosingresosprevistosydeterminarsielestudio,presupuestado,serárentable

CopyrightFundacionBios

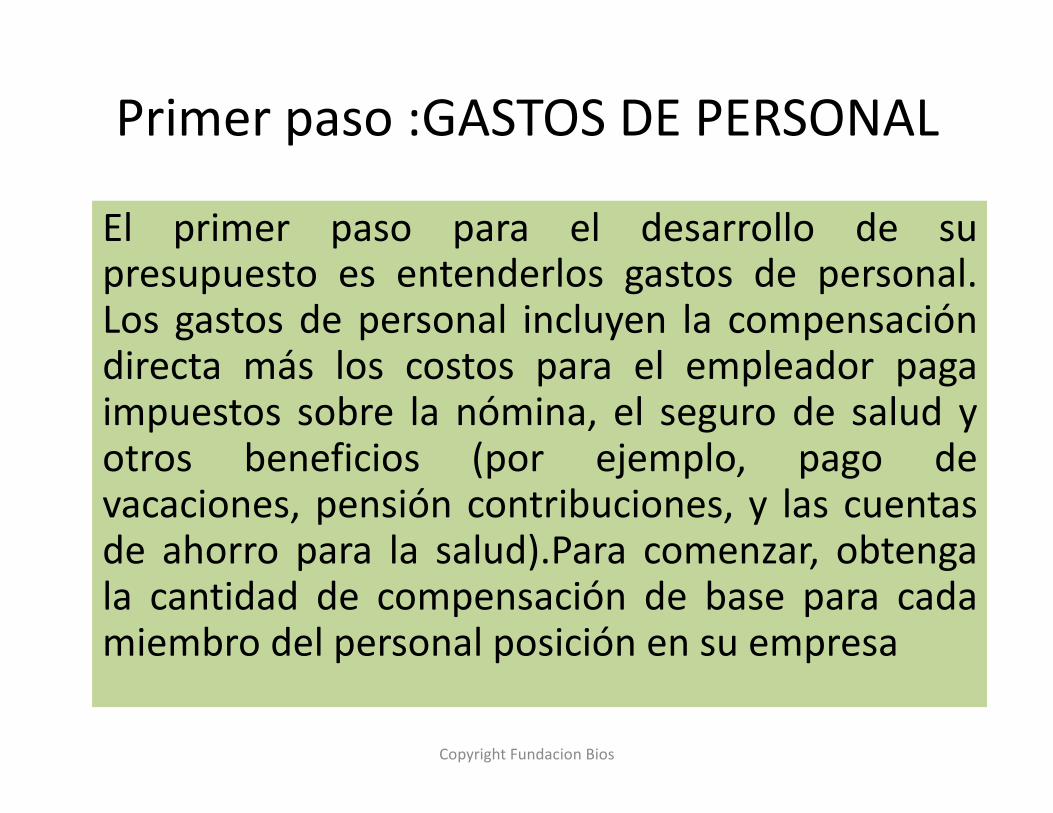

Primerpaso:GASTOSDEPERSONAL

El primer paso para el desarrollo de supresupuesto es entenderlos gastos de personal.Los gastos de personal incluyen la compensacióndirecta más los costos para el empleador pagaimpuestos sobre la nómina, el seguro de salud yotros beneficios (por ejemplo, pago devacaciones, pensión contribuciones, y las cuentasde ahorro para la salud).Para comenzar, obtengala cantidad de compensación de base para cadamiembro del personal posición en su empresa

CopyrightFundacionBios

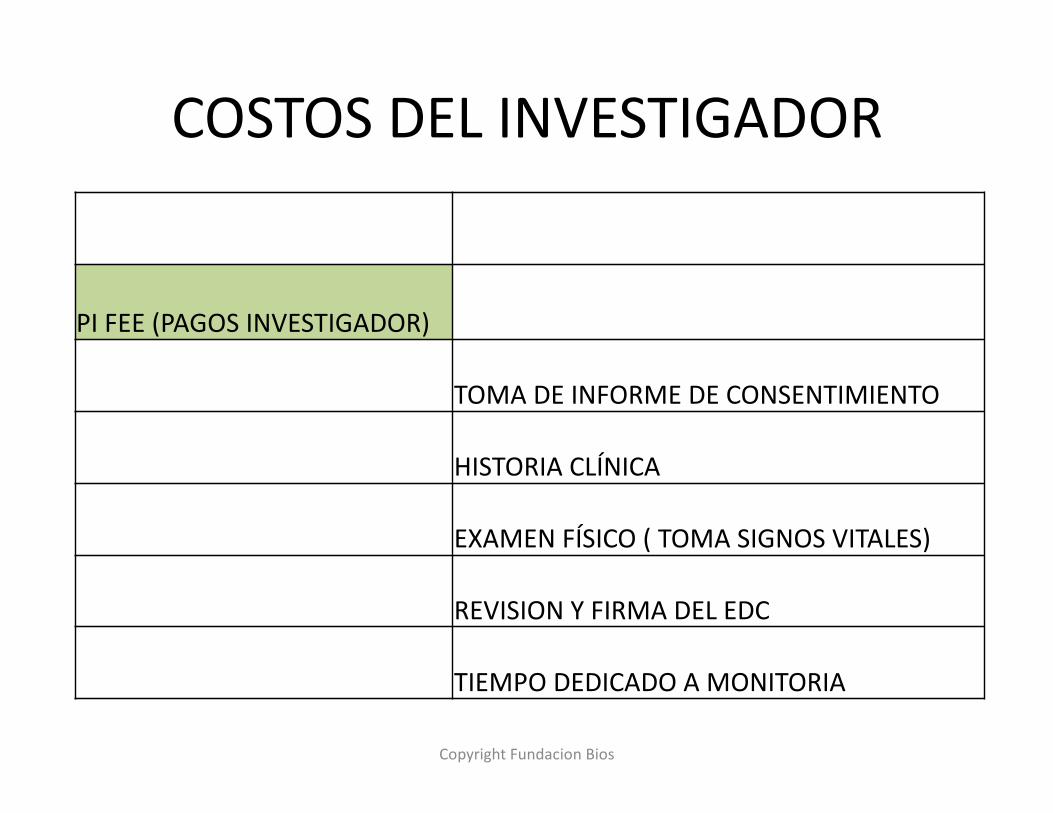

COSTOSDELINVESTIGADOR

PIFEE(PAGOSINVESTIGADOR)

TOMADEINFORMEDECONSENTIMIENTO

HISTORIACLÍNICA

EXAMENFÍSICO(TOMASIGNOSVITALES)

REVISIONYFIRMADELEDC

TIEMPODEDICADOAMONITORIA

CopyrightFundacionBios

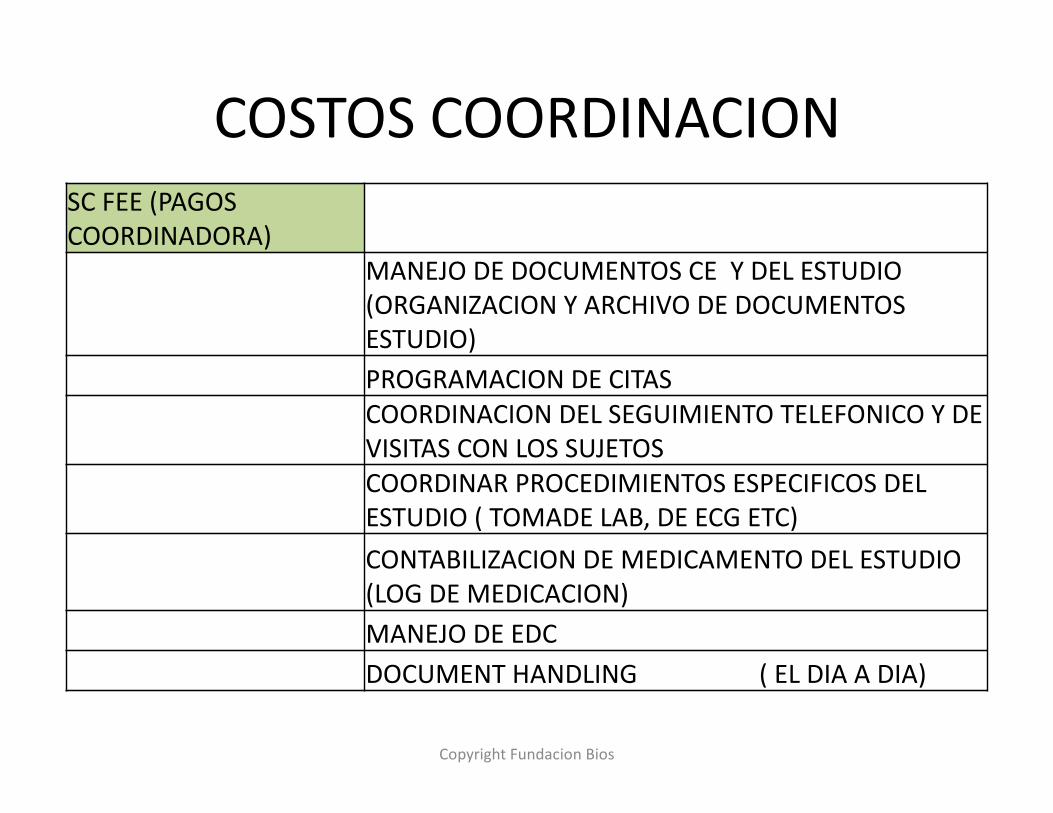

COSTOSCOORDINACIONSCFEE(PAGOSCOORDINADORA)

MANEJODEDOCUMENTOSCEYDELESTUDIO(ORGANIZACIONYARCHIVODEDOCUMENTOSESTUDIO)PROGRAMACIONDECITASCOORDINACIONDELSEGUIMIENTOTELEFONICOYDEVISITASCONLOSSUJETOSCOORDINARPROCEDIMIENTOSESPECIFICOSDELESTUDIO(TOMADELAB,DEECGETC)CONTABILIZACIONDEMEDICAMENTODELESTUDIO(LOGDEMEDICACION)MANEJODEEDCDOCUMENTHANDLING (ELDIAADIA)

CopyrightFundacionBios

CopyrightFundacionBios

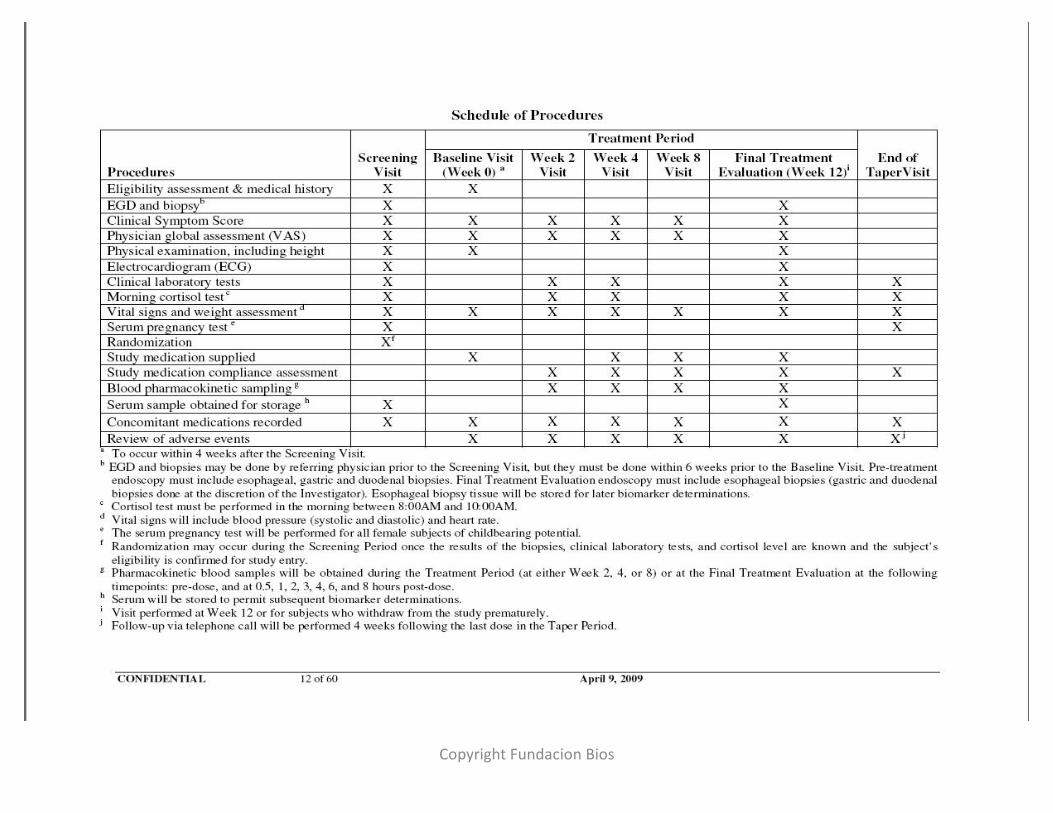

Segundopaso

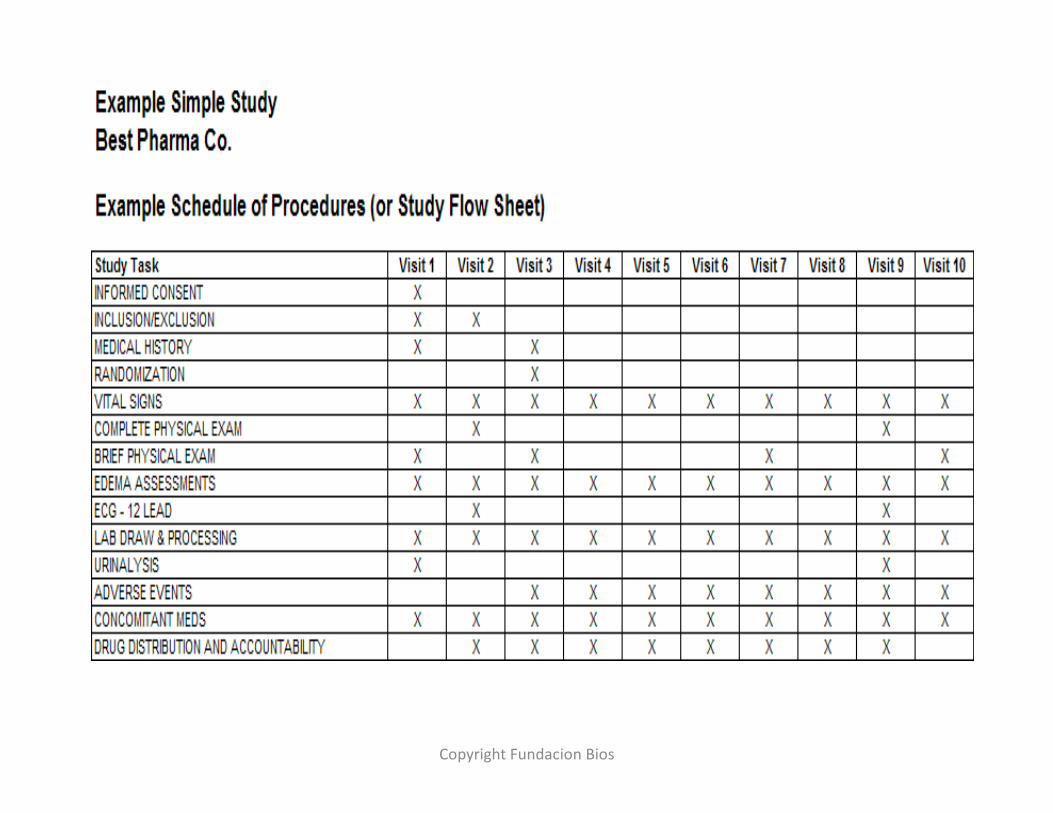

Identificarlastareasdeestudiodiferentesrelacionadosquedebenserrealizadasporelprotocoloyparacumplirconlasbuenasprácticasclínicas(GCP).ApartirdelaTabladeProcedimientos(avecesconocidacomolahojadeflujodeEstudio)seencuentraenelprotocolodelestudio,creeunalistadetodaslastareasquesedebenserealizaconelfindellevaracaboelestudio

CopyrightFundacionBios

CopyrightFundacionBios

CopyrightFundacionBios

CopyrightFundacionBios

CopyrightFundacionBios

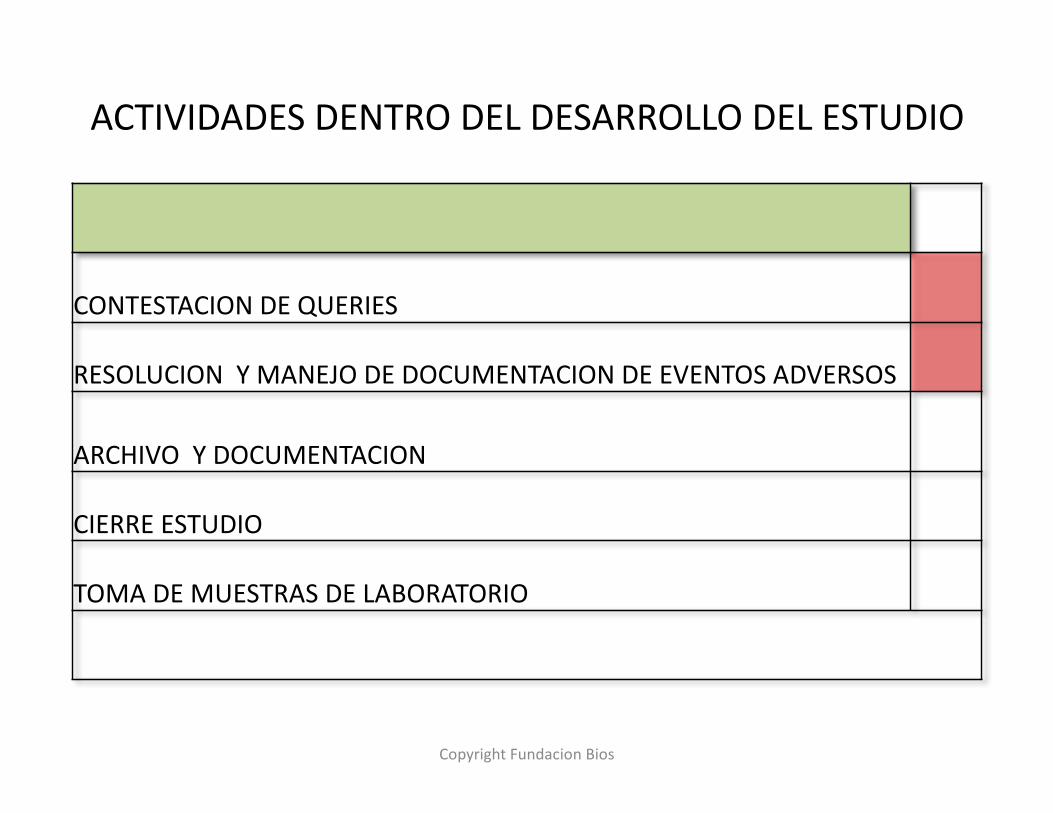

ACTIVIDADESDENTRODELDESARROLLODELESTUDIO

CONTESTACIONDEQUERIES

RESOLUCIONYMANEJODEDOCUMENTACIONDEEVENTOSADVERSOS

ARCHIVOYDOCUMENTACION

CIERREESTUDIO

TOMADEMUESTRASDELABORATORIO

CopyrightFundacionBios

CopyrightFundacionBios

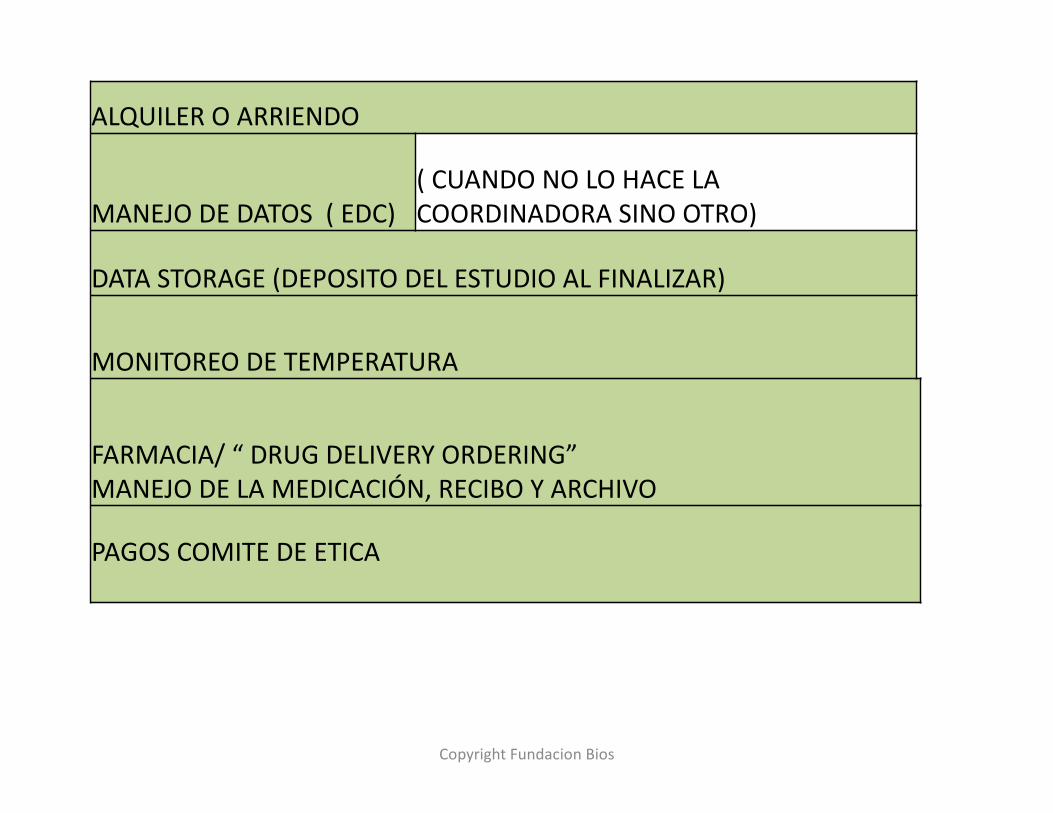

ALQUILER OARRIENDO

MANEJODEDATOS(EDC)(CUANDONOLOHACELACOORDINADORASINOOTRO)

DATASTORAGE(DEPOSITODELESTUDIOALFINALIZAR)

MONITOREODETEMPERATURA

FARMACIA/ “ DRUGDELIVERYORDERING”MANEJODELAMEDICACIÓN,RECIBOYARCHIVO

PAGOSCOMITEDEETICA

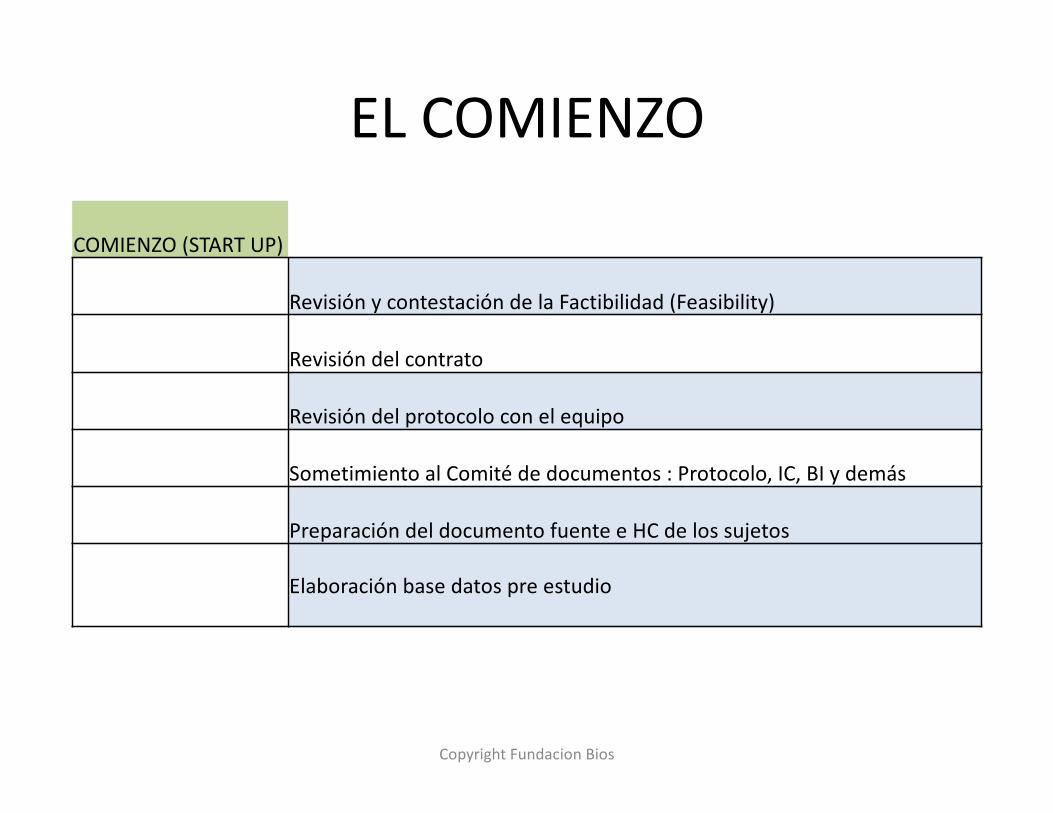

ELCOMIENZO

COMIENZO(STARTUP)

Revisiónycontestacióndela Factibilidad(Feasibility)

Revisióndelcontrato

Revisióndelprotocoloconelequipo

SometimientoalComitédedocumentos:Protocolo,IC,BI ydemás

PreparacióndeldocumentofuenteeHCdelossujetos

Elaboraciónbasedatospreestudio

CopyrightFundacionBios

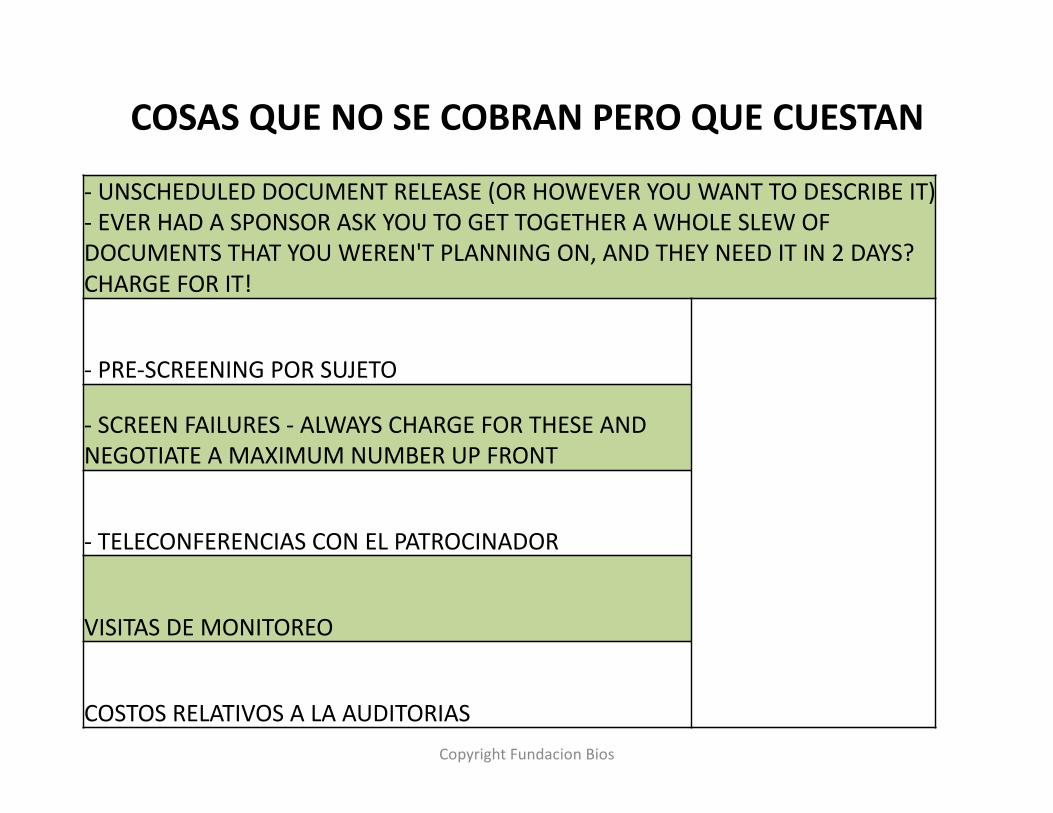

COSASQUENOSECOBRANPEROQUECUESTAN

- UNSCHEDULEDDOCUMENTRELEASE(ORHOWEVERYOUWANTTODESCRIBEIT)- EVERHADASPONSORASKYOUTOGETTOGETHERAWHOLESLEWOFDOCUMENTSTHATYOUWEREN'TPLANNINGON,ANDTHEYNEEDITIN2DAYS?CHARGEFORIT!

- PRE-SCREENINGPORSUJETO

- SCREENFAILURES- ALWAYSCHARGEFORTHESEANDNEGOTIATEAMAXIMUMNUMBERUPFRONT

- TELECONFERENCIASCON ELPATROCINADOR

VISITASDEMONITOREO

COSTOSRELATIVOSALAAUDITORIASCopyrightFundacionBios

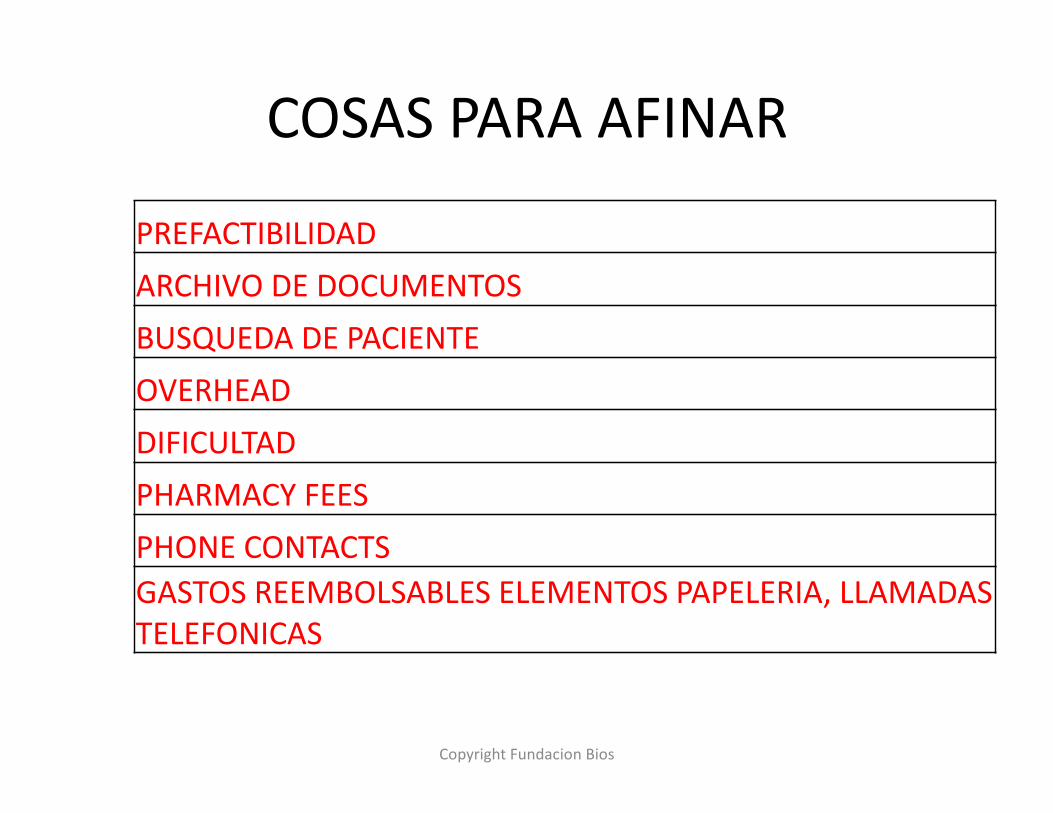

COSASPARAAFINAR

PREFACTIBILIDADARCHIVODEDOCUMENTOSBUSQUEDADEPACIENTEOVERHEADDIFICULTADPHARMACYFEESPHONECONTACTSGASTOSREEMBOLSABLESELEMENTOSPAPELERIA,LLAMADASTELEFONICAS

CopyrightFundacionBios

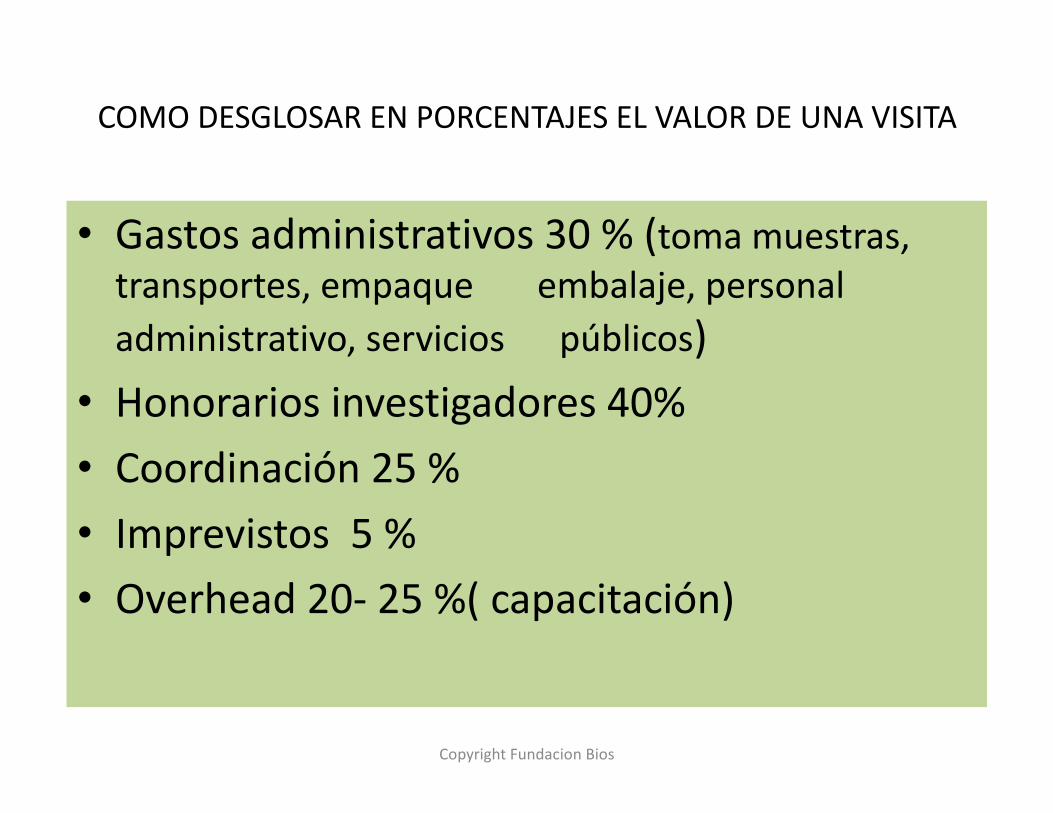

COMODESGLOSARENPORCENTAJESELVALORDEUNAVISITA

• Gastosadministrativos30%(tomamuestras,transportes,empaque embalaje,personaladministrativo,servicios públicos)

• Honorariosinvestigadores40%• Coordinación25%• Imprevistos5%• Overhead20- 25%(capacitación)

CopyrightFundacionBios

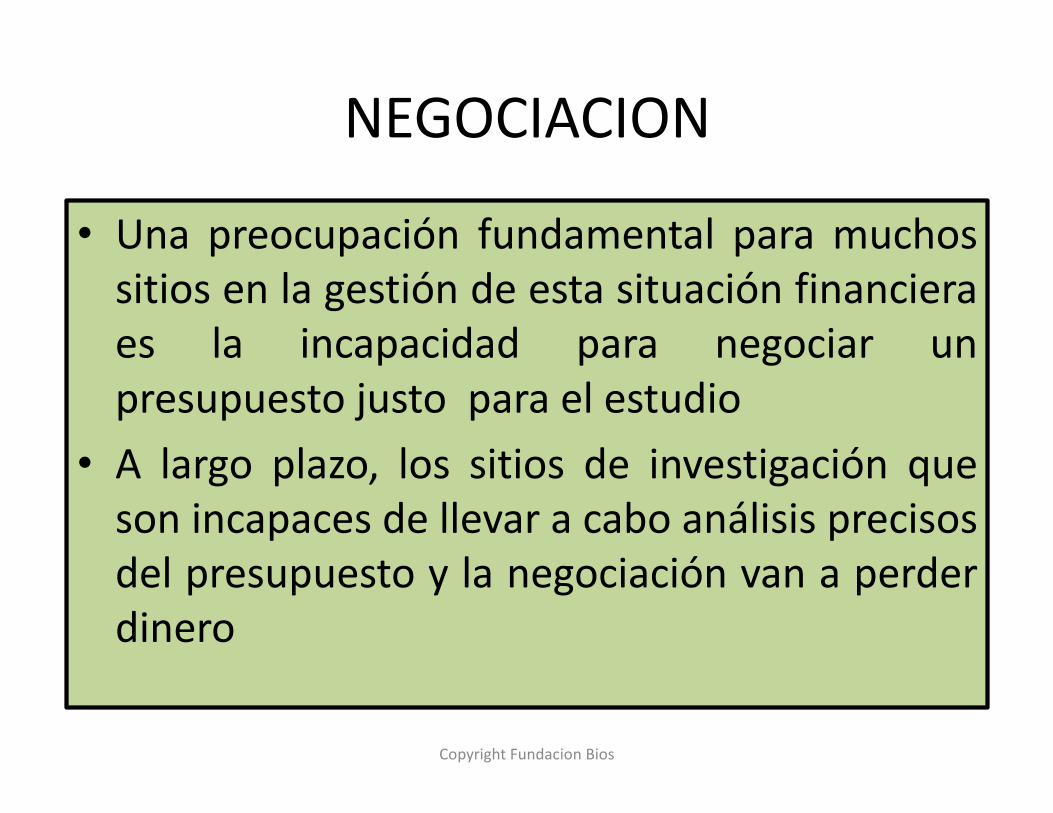

NEGOCIACION

• Una preocupación fundamental para muchossitios en la gestión de esta situación financieraes la incapacidad para negociar unpresupuesto justo para el estudio

• A largo plazo, los sitios de investigación queson incapaces de llevar a cabo análisis precisosdel presupuesto y la negociación van a perderdinero

CopyrightFundacionBios

CopyrightFundacionBios

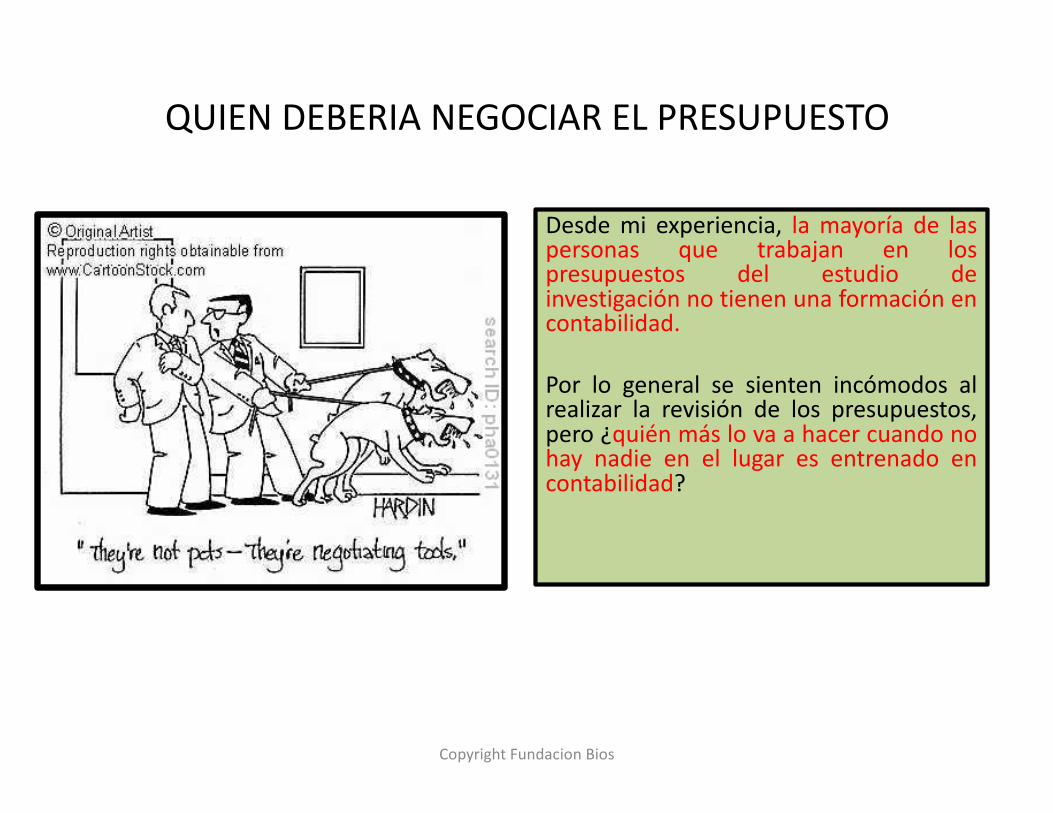

QUIENDEBERIANEGOCIARELPRESUPUESTO

Desde mi experiencia, la mayoría de laspersonas que trabajan en lospresupuestos del estudio deinvestigación no tienen una formación encontabilidad.

Por lo general se sienten incómodos alrealizar la revisión de los presupuestos,pero ¿quién más lo va a hacer cuando nohay nadie en el lugar es entrenado encontabilidad?

CopyrightFundacionBios

ESCENARIOSENDONDEESREALIZADALAINVESTIGACIONCLINICA

La investigación clínica se lleva a cabo enuna gran variedad de plataformas,incluyendo centros de investigaciónindependiente, los sitios basados en launiversidad, y la configuración de lapráctica privada.

Levine B. 2007. The study budget, an important aspect of theclinical trial site success. The Monitor 21(6): 30-2.

CopyrightFundacionBios