El Proceso Administrativo en las Sociedades Financieras ...

154

UNIVERSIDAD RAFAEL LANDIVAR FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES DEPARTAMENTO DE ADMINISTRACIÓN DE EMPRESAS “El Proceso Administrativo en las Sociedades Financieras Dedicadas a la Administración de Hipotecas Aseguradas Bajo el Sistema F.H.A.” TESIS JOSÉ RICARDO MORALES ROSALES Carné: 10980-02 Guatemala, noviembre de 2011 Campus Central

Transcript of El Proceso Administrativo en las Sociedades Financieras ...

UNIVERSIDAD RAFAEL LANDIVAR FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES

DEPARTAMENTO DE ADMINISTRACIÓN DE EMPRESAS

“El Proceso Administrativo en las Sociedades Financieras Dedicadas a la Administración de Hipotecas Aseguradas Bajo el Sistema F.H.A.”

TESIS

JOSÉ RICARDO MORALES ROSALES Carné: 10980-02

Guatemala, noviembre de 2011 Campus Central

UNIVERSIDAD RAFAEL LANDIVAR FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES

DEPARTAMENTO DE ADMINISTRACIÓN DE EMPRESAS

“El Proceso Administrativo en las Sociedades Financieras Dedicadas a la Administración de Hipotecas Aseguradas Bajo el Sistema F.H.A.”

TESIS

Presentada al Consejo de la Facultad de Ciencias Económicas y Empresariales

Por:

JOSÉ RICARDO MORALES ROSALES Carné: 10980-02

Previo a optar al título de:

ADMINISTRADOR DE EMPRESAS

En el grado académico de:

LICENCIADO

Guatemala, noviembre de 2011 Campus Central

AUTORIDADES DE LA UNIVERSIDAD RAFAEL LANDIVAR

RECTOR P. Rolando Enrique Alvarado López, S.J. VICERRECTORA ACADÉMICA Dra. Marta Lucrecia Méndez de Penedo. VICERRECTOR DE INTEGRACIÓN UNIVERSITARIA P. Estuardo Valdés Barría, S.J. VICERRECTOR DE INVESTIGACIÓN Y PROYECCIÓN P. Carlos Rafael Cabarrús Pellecer, S.J. VICERRECTOR ADMINISTRATIVO Lic. Ariel Rivera Irías. SECRETARIA GENERAL Licda. Fabiola de la Luz Padilla Beltranena.

AUTORIDADES DE LA FACULTAD DE CIENCIAS

ECONÓMICAS Y EMPRESARIALES

DECANA M.A. Ligia García VICEDECANA M.A. Silvana Zimeri SECRETARIO M.B.A. Gerson Tobar DIRECTOR DE ÁDMINSTRACIÓN DE EMPRESAS M.A. Humberto Castellanos DIRECTOR DE ECONOMÍA Y COMERCIO INTERNACIONAL Lic. Nicolás Virzi DIRECTORA DEL DEPARTAMENTO DE CONTADURIA PÚBLICA M.A. Claudia Castro DIRECTORA DE MERCADOTECNÍA Y PUBLICIDAD M. A. Ana María Micheo DIRECTOR DE HOTELERÍA Y TURISMO M.A. Raúl Palma DIRECTORA DEL DEPARTAMENTO DE MAESTRIAS M.A. Lilia de la Sierra DIRECTORA DE SEDES REGIONALES M.A. Rosemary Méndez DIRECTOR DEL DEPARTAMENTO DE INVESTIGACIÓN Y TESIS Dr. Francisco Sandoval REPRESENTANTES DE DOCENTES M.B.A. Roberto Lara ANTE CONSEJO M.I.B. Guillermo Cleaves

DEDICATORIA

A Dios: Por ser la luz que guía mi vida y mi resguardo en los

momentos de apremio.

A mis padres: Juan José y Patricia por apoyarme en cada una de las

etapas de mi vida y siempre estar a mi lado cuando los

necesito.

A mi esposa: Pamela, por su amor, sueños y apoyo incondicional en

esta etapa de mi vida.

A mi hija: Daniela por traer felicidad a nuestro hogar y ser mi

motivación para seguir adelante en la vida.

A mi hermana: Claudia por sus consejos y ejemplo de perseverancia.

A mi asesora: Zandra Dardón, por su ayuda en mi investigación y

compartir sus conocimientos.

A mi amigo: Gabriel por incentivarme a seguir adelante con mi trabajo

de investigación.

Índice

Contenido Página

Resumen de la Investigación

Introducción 1

I. Marco de Referencia 3

1.1 Marco contextual 3

1.1.1 Antecedentes 3

1.1.2 Situación actual 6

1.1.3 Estructura organizacional del sistema financiero 7

1.1.3.1 Junta Monetaria 7

1.1.3.2 Banco de Guatemala 9

1.1.3.3 Superintendencia de Bancos 9

1.1.3.4 Instituciones bancarias 10

1.1.3.5 Origen de las instituciones bancarias 11

1.1.4 Situación de las entidades financieras privadas

administradoras de hipotecas 17

1.2. Marco Teórico 18

1.2.1 Administración 18

1.2.2 Proceso Administrativo 19

1.3 Planeación 19

1.3.1Tipos de planes 21

1.3.2 Pasos de planeación 24

1.4 Organización 26

1.4.1Fundamentos de la organización 27

1.4.2 Elementos clave de la organización 29

1.4.3 Autoridad y poder 32

1.4.4 Pasos para la delegación eficaz 34

1.5 Integración 35

1.5.1 Planeación del recurso humano 36

1.5.2 Métodos de capacitación 39

1.6 Dirección 41

1.6.1 Comportamientos organizacionales 42

1.6.2 Liderazgo 43

1.6.3 Motivación 44

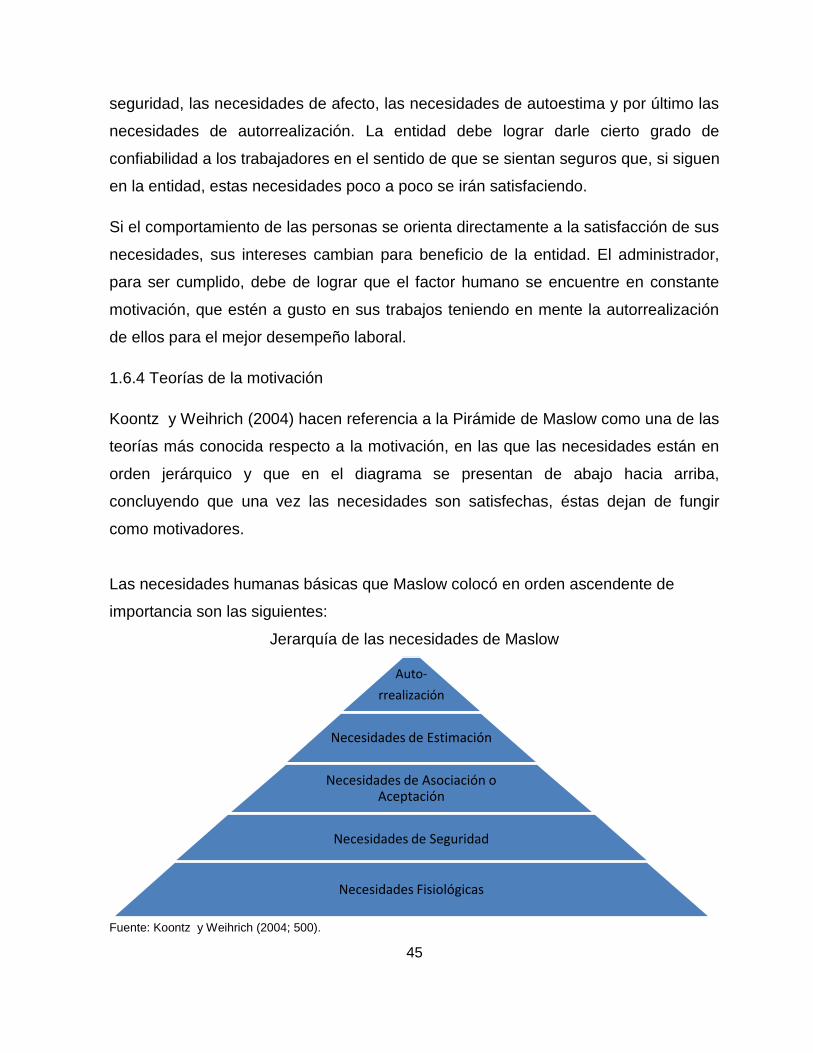

1.6.4 Teorías de motivación 45

1.6.5 Comunicación 47

1.7 Control 48

1.7.1 Proceso de control 48

1.7.2 Tipos de controles 50

1.7.3 Técnicas de control 51

1.7.4 Enfoque de control organizacional 54

1.7.5 Auditoria 54

II. Planteamiento del problema 55

2.1 Objetivos 57

2.1.1 Objetivo general 57

2.1.2 Objetivos específicos 57

2.2 Elementos de estudio 57

2.2.1 Definición operacional 58

2.3 Indicadores 58

2.4 Alcances y limitaciones 58

2.5 Aporte 59

III. Método 60

3.1 Sujetos de estudio 60

3.2 Población y muestra 60

3.3 Instrumentos 61

3.4 Procedimiento 61

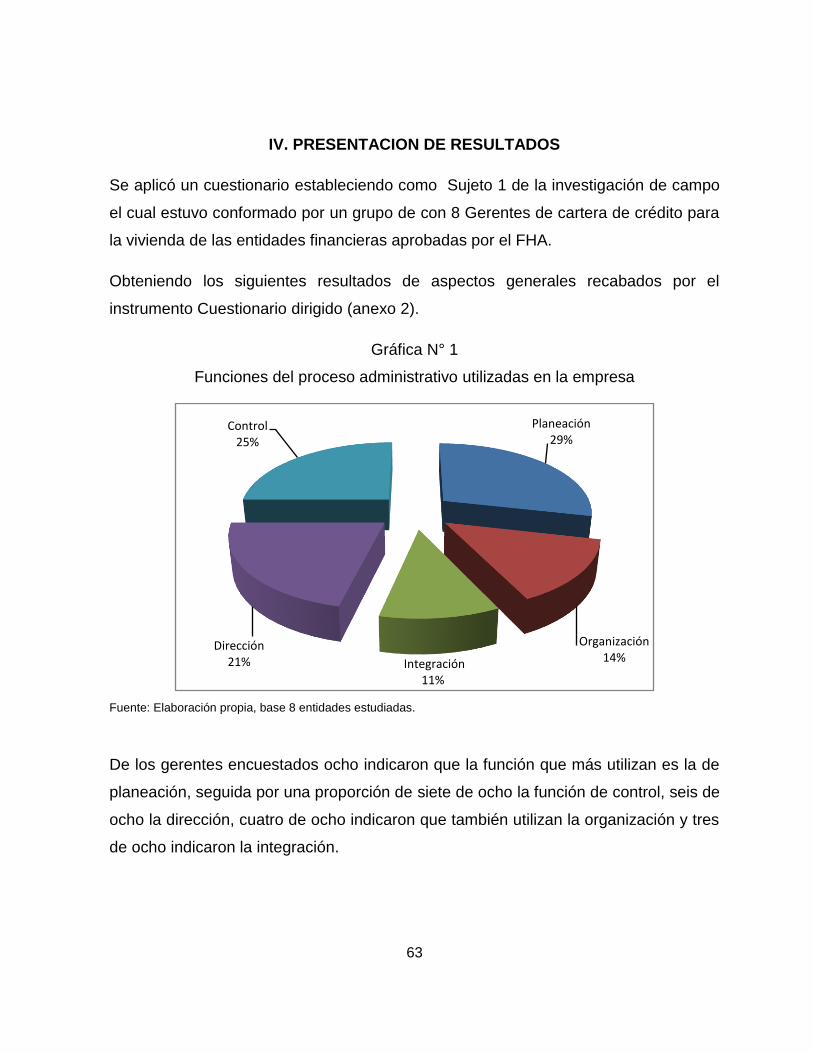

IV. Presentación de resultados 63

V. Análisis e interpretación de resultados 95

VI. Conclusiones 100

VII. Recomendaciones 102

VIII. Bibliografía 104

Anexos 107

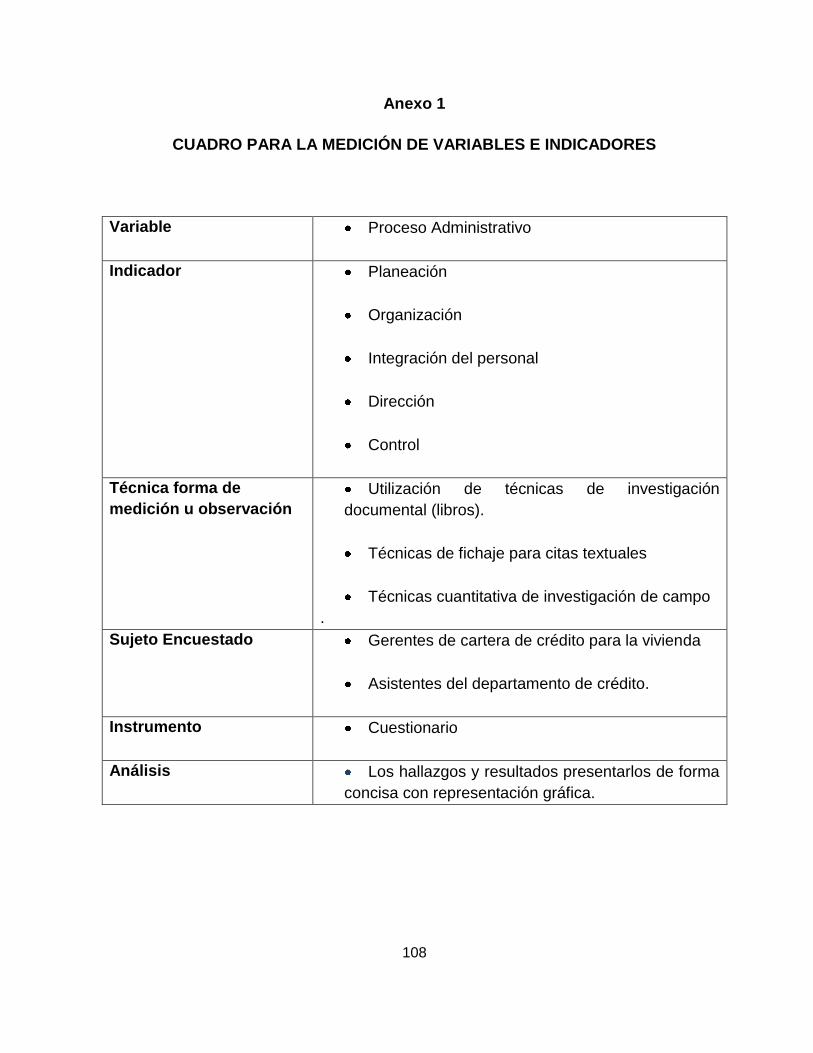

1. Cuadro para medición de variables e indicadores 108

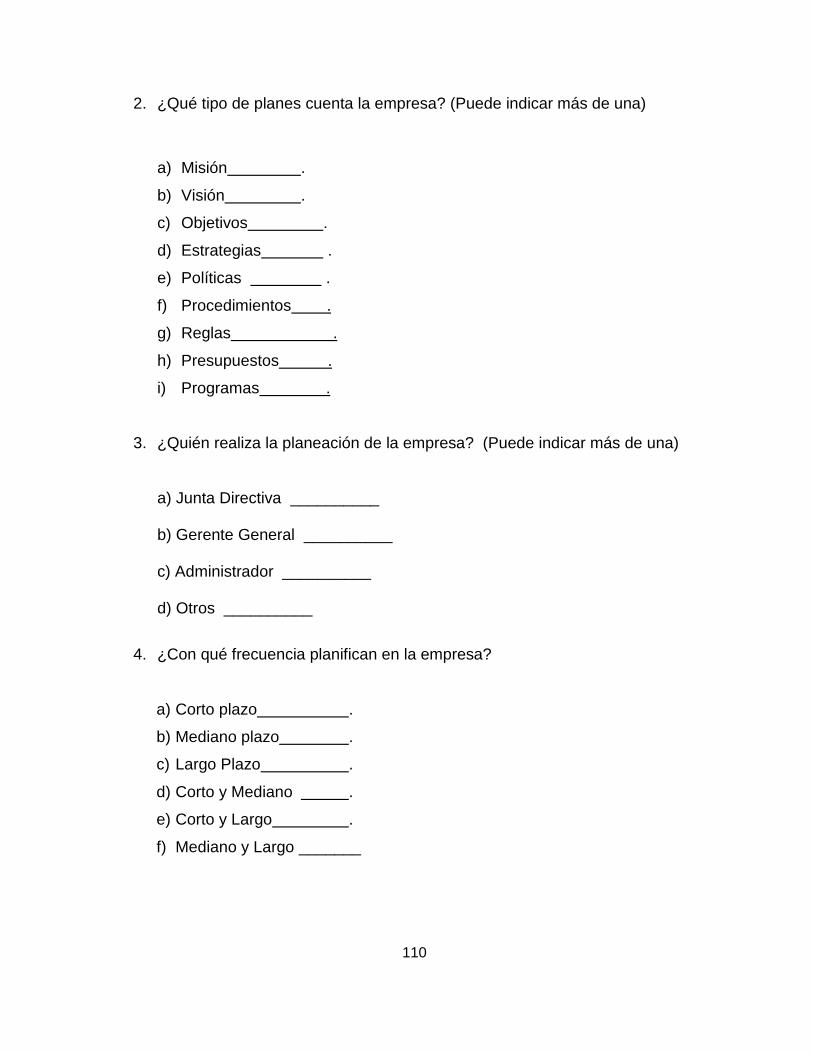

2. Encuesta para encargados del análisis y otorgamiento de los crédito 109

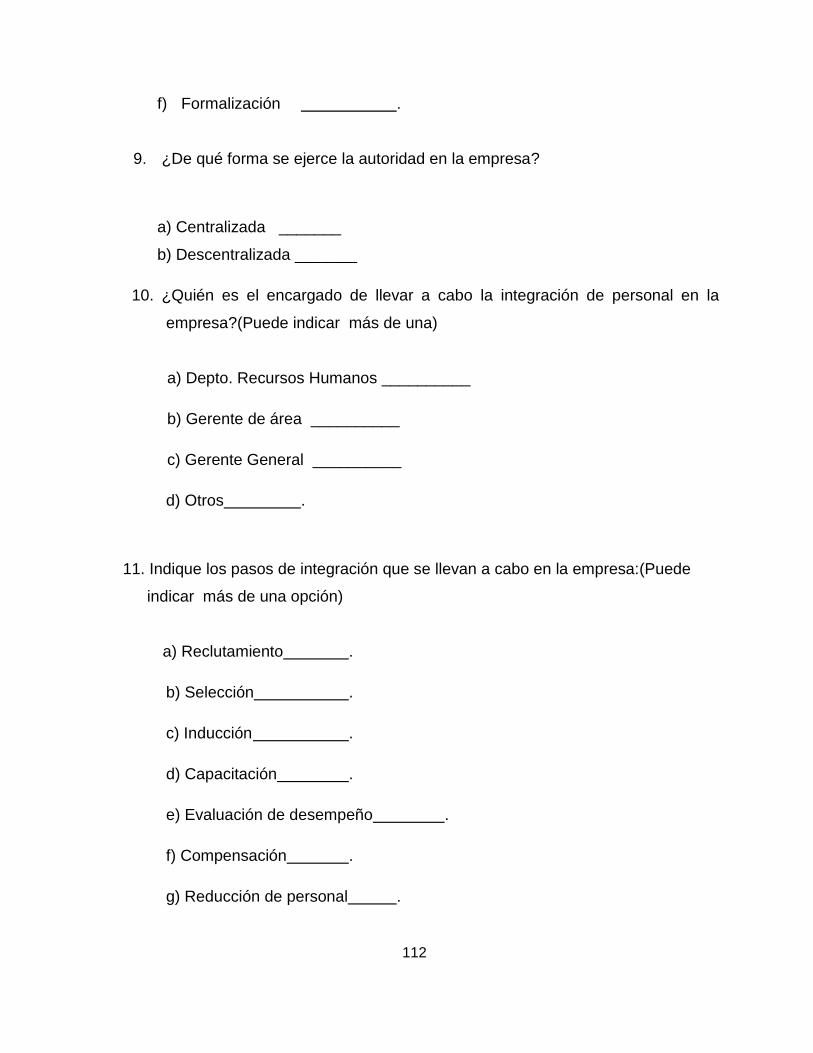

3. Encuesta para personal administrativo como asistentes del

departamento de créditos 118

4. Guía para el desarrollo de una gestión administrativa eficiente en

el manejo de cédulas hipotecarias aseguradas bajo el sistema FHA 120

5. Resguardo de Asegurabilidad 139

6. Glosario 140

RESUMEN DE LA INVESTIGACIÓN

La presente investigación identifica la aplicación del proceso administrativo en las

sociedades financieras dedicadas a la administración de hipotecas aseguradas bajo

el sistema del Fomento de Hipotecas Aseguradas (F.H.A.); así mismo, muestra el

alcance de sus objetivos en beneficio de los usuarios de crédito e inversionistas bajo

este sistema de aseguramiento en toda la República de Guatemala.

La modalidad del trabajo es una monografía, que consiste en consiste conforme al

Instructivo de Tesis en: un trabajo de investigación documental con la aplicación de

la metodología propia de este tipo de estudios, y toma a las ocho sociedades

financieras con más seguros emitidos en el último trimestre del año 2010 de

conformidad con el FHA; utilizando como sujetos de estudio a los gerentes de

créditos y a los asistentes de créditos para vivienda.

Esta investigación establece conceptos fundamentales para el manejo de cualquier

compañía, en cualquier rubro en que ésta se encuentre, puesto que aborda el

proceso administrativo el cual es de aplicación universal. De igual manera, a través

de la aplicación de técnicas de recolección de información, concluye presentando

una guía para el desarrollo de una gestión administrativa eficiente en el manejo de

hipotecas en la cual están plasmadas las normas y procedimientos para la concesión

y administración de la inversión en cédulas hipotecarias con seguro de hipoteca.

i

INTRODUCCIÓN

Resulta difícil llevar a cabo una administración adecuada en una entidad, sin

considerar procedimientos que permitan crear lineamientos para manejar un

negocio, más aún con la globalización. Aquí es donde se considera el tema de

la administración como tal. Es la esencia de cualquier actividad. El proceso

administrativo bien aplicado a los negocios aumenta la probabilidad de crear y

sostener la misma. Es difícil subsistir sin tener planes y guías que permitan fijar

un camino a seguir.

En ésta investigación se abordará el tema aplicándolo a entidades financieras

dedicadas a la administración de hipotecas aseguradas bajo el sistema F.H.A..

El objetivo general está enfocado al proceso administrativo aplicado por las

entidades financieras dedicadas a la administración de hipotecas en

Guatemala. Se investigó el tema usando el cuestionario y la entrevista

destinados a las entidades relevantes de éste negocio y expertos del tema.

De acuerdo a su objetivo primordial, el FHA atiende a través de las entidades

aprobadas la compra de vivienda proyectada y vivienda existente, liberación de

gravamen hipotecario, terminación, ampliaciones o mejoras de vivienda, así

como cesión y traspaso de derechos. El departamento de Riesgos forma parte

de la subgerencia de operaciones, la actividad principal está centrada en la

recepción y análisis de las solicitudes de los sujetos de crédito, con la finalidad

de llegar a determinar su capacidad de pago. Lo anterior, se constituye en la

operación previa y necesaria para la emisión del resguardo de asegurabilidad.

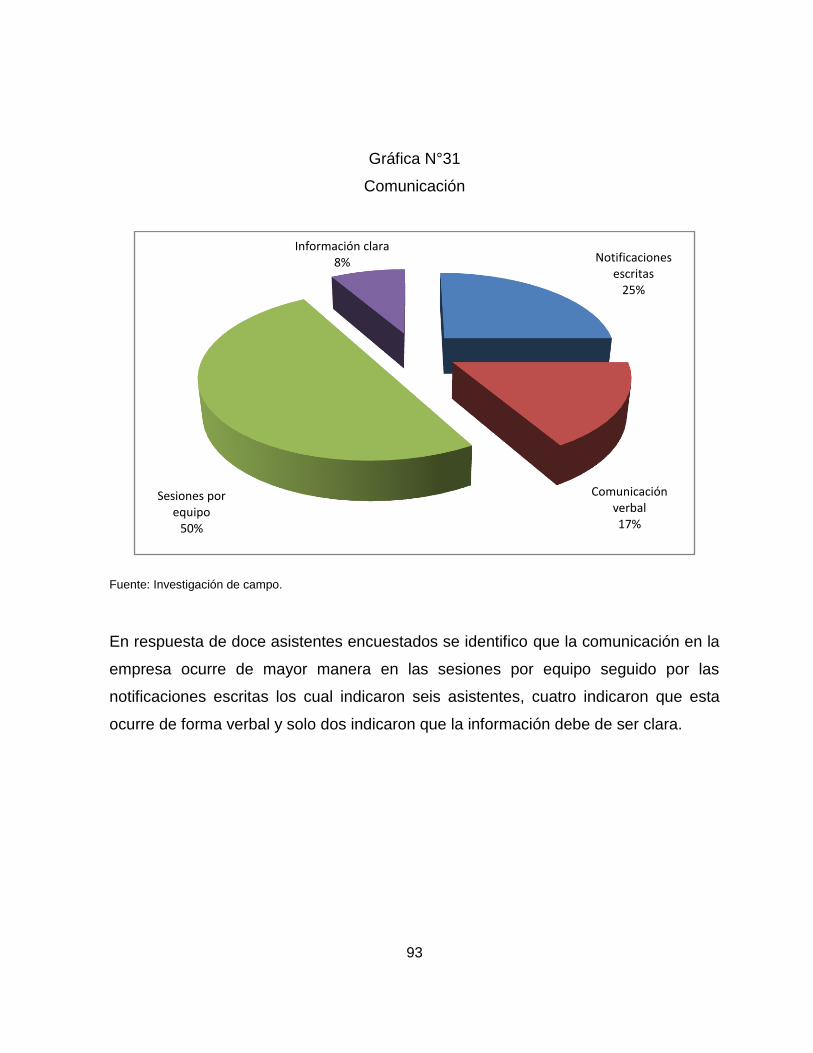

El dictamen de capacidad de pago, tiene que estar debidamente fundamentado,

motivando con esto a una operación crediticia sólida con tendencia a evitar en

el futuro graves riesgos económicos-sociales.

A continuación se desarrolla la temática donde la primera parte consta de

antecedentes importantes y de la situación actual del sector financiero. Está

seguida por un marco teórico del proceso administrativo. En la tercera parte se

ii

plantea el problema se presenta el análisis de resultados generando las

conclusiones respectivas.

3

I. MARCO DE REFERENCIA

1.1 MARCO CONTEXTUAL

1.1.1 Antecedentes

No se conoce con exactitud cuándo surgió la actividad administrativa y no existe un

acuerdo general que ubique su inicio. Para Koontz (2004) la administración data

desde los días en los que por primera vez los individuos intentaron lograr metas

trabajando conjuntamente.

Existen otros autores que identifican su uso en las civilizaciones más antiguas;

Weihrich (2004) por ejemplo, señala la primera práctica administrativa en el antiguo

Egipto y al igual que Chiavenato la ubica ya en la civilización hebrea"

Independientemente del desconocido origen de la administración, la mayoría de

autores concuerdan en que ésta fue desarrollándose paulatinamente después de su

inicio y que nunca constituyó un conocimiento a priori.

Al referirse a la teoría administrativa, los estudiosos hacen mención de escritos y

documentos que datan del antiguo Egipto, China, Grecia y Roma; atribuyen además,

importantes aportaciones de experiencia y prácticas administrativas a la Iglesia

Católica Romana y a las Organizaciones Militares.

Pero, si bien la trayectoria histórica de la Administración es larga, su avance fue

durante siglos extremadamente lento y por mucho tiempo no se le atribuyó la

importancia adecuada en el progreso de la sociedad; hecho debido en parte a

actitudes anti mercantilistas de épocas anteriores. Hubo también un marcado

escepticismo al estudio de la Administración, por la difundida creencia que ésta no

podía tratarse teóricamente y de que el administrar era más bien un arte que una

ciencia. Existen varios estudios en los cuales se expone la aplicación del proceso

administrativo en algunas entidades de los cuales podemos citar los siguientes:

4

Rodríguez (2008) en su investigación descriptiva titulada, ¨ El proceso

administrativo en las entidades multinivel comercializadoras de productos

naturales para la salud en la ciudad de Guatemala ¨, que tiene por objetivo

general, determinar la forma en que se realiza actualmente el proceso administrativo

en dichas entidades y que tuvo como sujetos de estudio a los gerentes generales y al

personal operativo-administrativo, a quienes se les realizó una entrevista semi

estructurada y un cuestionario, respectivamente, concluyó que la planeación que se

realiza en las distintas entidades por parte de sus administradores, no es comunicada

en su totalidad y que el proceso de integración del personal no se realiza

formalmente, además estableció que los procedimientos operativos se manejan de

manera empírica.

Así mismo González (2006) en su tesis ¨ El proceso administrativo en empresas

pequeñas y medianas dedicadas al diseño y fabricación de maquinaria y equipo

de acero inoxidable ¨, cuyo objetivo era determinar qué elementos del proceso

administrativo se aplican en las pequeñas y medianas entidades, concluye que la

mayoría de estas entidades, planifican de manera informal al no tener planes por

escrito y que se organizan según surjan las necesidades. En cuanto a la integración

no siguen un procedimiento específico; y en cuanto a la comunicación hace mención

que es motivo de conflicto, puesto que ésta existe únicamente de forma oral.

Como cita Ruano (2009) quien titula su investigación ¨ El proceso administrativo

aplicado a los Car Wash ubicados en la cabecera departamental de Jutiapa ¨,

cuyo objetivo era determinar la aplicación del proceso administrativo, en los negocios

de Car Wash ubicados en la cabecera departamental de Jutiapa, concluye que los

propietarios de los Car Wash, desconocen los fundamentos administrativos que les

permiten aplicar correctamente las fases del proceso administrativo, por lo que

determinó que estas personas dirigen sus negocios de forma empírica a base de

experiencia propia, lo que limita el desarrollo del negocio.

En su estudio titulado ¨Gestión del proceso administrativo para una empresa de

transporte de vehículos en el puerto de Iztapa, Escuintla ¨, Alfaro (2005) tenía

5

como objetivo investigar cómo se aplica el proceso administrativo, concluye que el

propietario administrador, ejerce una planeación informal, en la cual las premisas aún

no se encuentran definidas por escrito. En la etapa de organización se pudo

establecer que no existe en la entidad ningún organigrama, la entidad no está

departamentalizada, carece de manuales administrativos. En la etapa de integración,

el reclutamiento se realiza de forma interna, la contratación se hace de forma verbal,

la inducción es dada por el propietario. En la etapa de dirección el gerente propietario

ocupa el liderazgo.

¨El proceso administrativo aplicado a la comercialización de productos en

tiendas de autoservicio en el municipio de Jalapa ¨, Portillo (2004) tenía como

objetivo determinar de qué manera se aplica el proceso administrativo en este tipo de

negocios, identificó que no se llevan a cabo correctamente las diferentes fases del

proceso administrativo, haciendo hincapié en que las fases más importantes a tener

en cuenta son la planeación, organización y control, para lograr un buen

funcionamiento en este tipo de tiendas.

Para considerar que los procesos administrativos, no importando el tamaño de la

entidad, parten de las mismas bases teóricas, Contreras (2008) en su tesis “Proceso

administrativo en las pequeñas empresas productoras de materiales de

confección en la ciudad de Guatemala” tenía como objetivo de investigación

identificar la forma en que aplican el proceso administrativo las pequeñas entidades

productoras de materiales de confección en la ciudad de Guatemala. Usando los

cuestionarios y el focus group como instrumento de estudio, concluye en que las

entidades planean y organizan las actividades que requieren para su funcionamiento.

Sin embargo, no existe conocimiento técnico de las etapas de integración de

personal, dirección y control, a pesar de ser aplicadas; por lo que recomienda una

estructura organizacional bien definida. Éste último tema es de gran relevancia ya

que es importante conocer los niveles jerárquicos en la organización para lograr una

comunicación integral. Esto se aplica en cualquier negocio, en éste caso, las

entidades comerciales o financieras.

6

En términos generales y partiendo de las investigaciones mencionadas se puede

aseverar que sin importar la industria, el sector o el rubro del negocio; el proceso

administrativo es la parte medular de cualquier entidad exitosa. Una falla en

cualquiera de las funciones significa un retraso inoportuno. Se puede observar que

en los diferentes sectores investigados siempre habrá alguna falla administrativa en

la entidad. Aunque se considera difícil perfeccionar cualquier proceso debido a la

existencia de problemas y/o errores; es necesario dejarse llevar por los lineamientos

de la teoría administrativa para partir de una buena base en la administración de

entidades.

1.1.2 Situación Actual

La función del Sistema Financiero en un país es la creación, intercambio,

transferencias y liquidaciones, de activos y pasivos financieros. No es más que una

rama económica adicional, que en vez de producir bienes, produce servicios

demandados por la población, garantizando las siguientes funciones:

• Garantiza una eficaz asignación de los recursos financieros, es decir,

proporciona al sistema económico los recursos necesarios en volumen,

cuantía, naturaleza, plazos y costes.

• Garantiza el logro de la estabilidad monetaria y financiera (Política

Monetaria).

Los servicios que presta el sistema financiero son numerosos y cada vez más

necesarios para el comportamiento económico de particulares y entidades, según el

lugar que ocupa en el funcionamiento del sistema económico, su función principal es

la provisión de recursos a sectores productivos.

El sistema financiero hace posible los procesos de inversión productiva, a través de

ello condiciona el nivel de producción real y el nivel de empleo. Para ello el sistema

7

financiero realiza tres sub-funciones: Captación, Canalización y Asignación de los

Recursos Financieros.

1.1.3. Estructura Organizacional del Sistema Financiero

El sistema financiero guatemalteco está organizado bajo la estructura de Banca

Central.

1.1.3.A. Junta Monetaria

Ejerce la dirección suprema del Banco de Guatemala, está integrada conforme la

Constitución Política de la República de Guatemala por los siguientes miembros:

Fuente: Elaboración Propia con base en el artículo 13 de la Ley Orgánica del Banco de Guatemala.

Según el artículo 13 de la Ley Orgánica del Banco de Guatemala, estos tres últimos

miembros durarán en sus funciones un año.

Presidente

Ministro de Finanzas Públicas

Ministro de Economía

Ministro de Agricultura, Ganaderia

y Alimentación

Miembro electo por el Congreso de la

República

Miembro electo por asociacionesde

comercio, industria y agricultura

Miembro electo por las juntas directivas de los

Bancos Privados

Miembro electo por el Consejo Superior

de la USAC

8

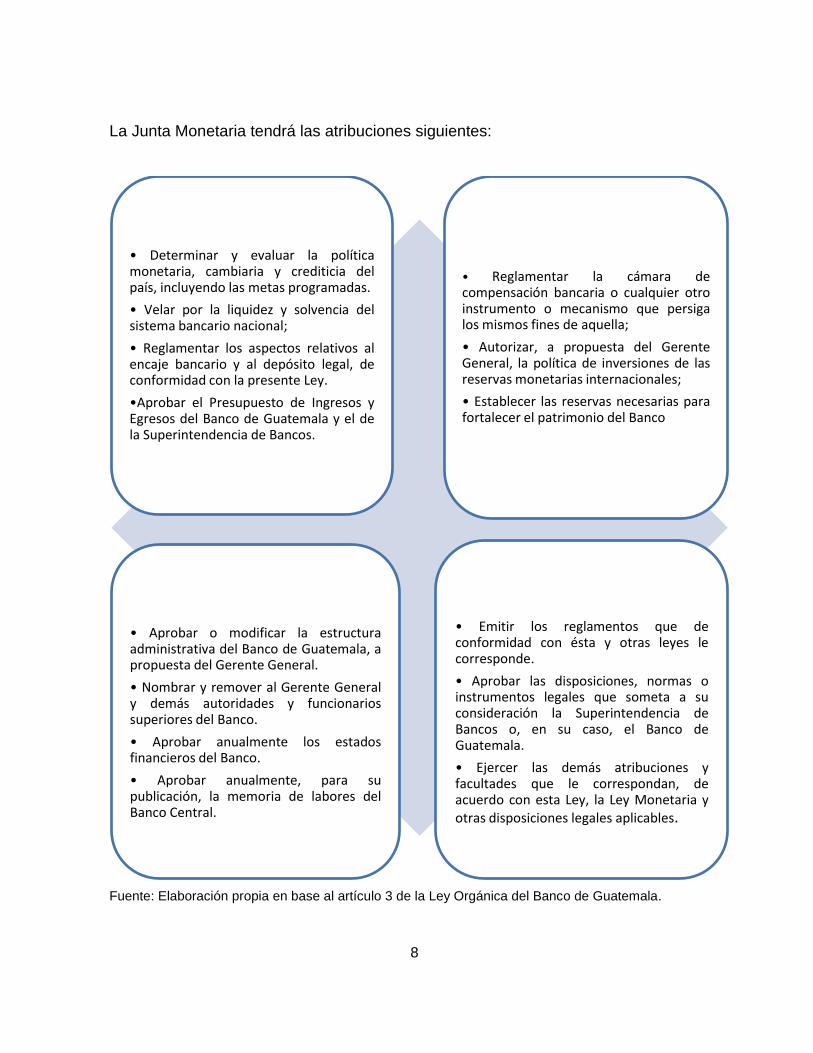

La Junta Monetaria tendrá las atribuciones siguientes:

Fuente: Elaboración propia en base al artículo 3 de la Ley Orgánica del Banco de Guatemala.

• Determinar y evaluar la políticamonetaria, cambiaria y crediticia delpaís, incluyendo las metas programadas.

• Velar por la liquidez y solvencia delsistema bancario nacional;

• Reglamentar los aspectos relativos alencaje bancario y al depósito legal, deconformidad con la presente Ley.

•Aprobar el Presupuesto de Ingresos yEgresos del Banco de Guatemala y el dela Superintendencia de Bancos.

• Reglamentar la cámara decompensación bancaria o cualquier otroinstrumento o mecanismo que persigalos mismos fines de aquella;

• Autorizar, a propuesta del GerenteGeneral, la política de inversiones de lasreservas monetarias internacionales;

• Establecer las reservas necesarias parafortalecer el patrimonio del Banco

• Aprobar o modificar la estructuraadministrativa del Banco de Guatemala, apropuesta del Gerente General.

• Nombrar y remover al Gerente Generaly demás autoridades y funcionariossuperiores del Banco.

• Aprobar anualmente los estadosfinancieros del Banco.

• Aprobar anualmente, para supublicación, la memoria de labores delBanco Central.

• Emitir los reglamentos que deconformidad con ésta y otras leyes lecorresponde.

• Aprobar las disposiciones, normas oinstrumentos legales que someta a suconsideración la Superintendencia deBancos o, en su caso, el Banco deGuatemala.

• Ejercer las demás atribuciones yfacultades que le correspondan, deacuerdo con esta Ley, la Ley Monetaria yotras disposiciones legales aplicables.

9

1.1.3.B. Banco de Guatemala (BANGUAT)

Su misión es promover la estabilidad en el nivel general de precios y tiene como

objetivo fundamental, contribuir a la creación y mantenimiento de las condiciones más

favorables al desarrollo ordenado de la economía nacional, para lo cual, debe

proporcionar las condiciones monetarias, cambiarias y crediticias que promuevan la

estabilidad en el nivel general de precios, según el artículo 3 de la Ley Orgánica del

Banco de Guatemala, Decreto Número 16-2002 del Congreso de la República de

Guatemala.

El Banco de Guatemala tiene, entre otras de sus funciones, las que determina el

artículo 4 de su Ley Orgánica, las funciones siguientes:

• Ser el único emisor de la moneda nacional;

• Procurar que se mantenga un nivel adecuado de liquidez del sistema

bancario, mediante la utilización de los instrumentos previstos en su Ley

Orgánica;

• Procurar el buen funcionamiento del sistema de pagos;

• Recibir en depósito los encajes bancarios y los depósitos legales a que se

refiere su Ley Orgánica;

• Administrar las reservas monetarias internacionales, de acuerdo con los

lineamientos que dicte la Junta Monetaria; y,

• Las demás funciones compatibles con su naturaleza de Banco Central que le

sean asignadas por mandato legal.

1.1.3. C. Superintendencia de Bancos (SIB)

Conforme el tercer párrafo del artículo 133 de la Constitución Política de la República

de Guatemala, es el órgano que ejerce la vigilancia e inspección de bancos,

10

instituciones de crédito, entidades financieras, entidades afianzadoras, de seguros y

las demás que la ley disponga.

Tiene como misión supervisar a las entidades del sistema financiero y otras que la ley

dispone, para propiciar que se mantengan sanas, fuertes y confiables.

Su visión es ser una institución con independencias legales y técnicas, con facultades

regulatorias y sancionatorias, que aplique estándares internacionales y proporcione

información de calidad a los agentes económicos. Con una organización flexible y

efectiva, con cultura de calidad y trabajo en equipo, que utilice la tecnología

adecuada, personal identificado con la institución, que busque permanentemente la

excelencia y que posea valores éticos y morales.

Tomando como base el artículo 119 literal k) de la Constitución Política de la

República de Guatemala, el cual establece que es obligación fundamental del Estado

proteger la formación de capital, el ahorro y la inversión, considerando además, que

los Grupos Financieros que se han conformado, dentro del Sistema Financiero del

país, carecerían de regulación específica para el desarrollo y supervisión de sus

actividades, lo cual incrementa los riesgos que en determinado momento pueden

afectar la estabilidad del sistema bancario, se emite el Decreto No. 18-2002 Ley de

Supervisión Financiera, la cual establece la Naturaleza, Objeto, Supervisión,

Funciones y Organización de la Superintendencia de Bancos.

1.1.3.D. Instituciones Bancarias

Las instituciones bancarias se conciben como aquellas organizaciones incluidas en el

sector servicios, cuyo capital puede ser de origen privado o público, con autorización

para recibir dinero en forma de depósitos, para concederlo en calidad de préstamos,

descuentos o anticipos y para realizar cualquier otro tipo de operación o negocio

previamente calificadas por las leyes del país, como de carácter financiero y/o

bancario.

11

Son instituciones formadas como sociedades anónimas, cuya función primordial es la

de servir de intermediarios en operaciones de crédito. En otras palabras, “estas

instituciones sirven de intermediarios entre deudores y acreedores; entre el capital y

el trabajo.”

De conformidad con el artículo 3 de la Ley de Bancos y Grupos Financieros, Decreto

19-2002 del Congreso de la República de Guatemala: Los bancos autorizados,

conforme esta ley o leyes específicas, podrán realizar intermediación financiera

bancaria, consistente en la realización habitual, en forma pública o privada, de

actividades que consistan en la captación de dinero, o cualquier instrumento

representativo del mismo, del público, tales como la recepción de depósitos,

colocación de bonos, títulos u otras obligaciones, destinándolo al financiamiento de

cualquier naturaleza, sin importar la forma jurídica que adopten dichas captaciones y

financiamientos.

1.1.4 Origen de las Instituciones Bancarias

Los orígenes legales e institucionales del actual sistema de Banca Central en

Guatemala se remontan al período de la Reforma Monetaria y Financiera de 1924-

1926, entonces, fue creado el Banco Central de Guatemala como establecimiento de

emisión, giro y descuento, de carácter privado y con participación del Estado como

accionista. Esta reforma culminó durante el mandato del General José María Orellana

(1921-1926), y fue conducida en su etapa final por un equipo bajo el liderazgo del

Licenciado Carlos O. Zachrisson (entonces Ministro de Hacienda).

La Gran Depresión Mundial (1929-1933) afectó gravemente a la economía

guatemalteca y sometió a una difícil prueba al Banco Central y su Política Monetaria

basada en el patrón oro clásico. Dado que dicho patrón no daba cabida a una política

monetaria anticíclica, se hizo necesario impulsar la Reforma Monetaria y Bancaria de

1944-1946, mediante la cual se creó el Banco de Guatemala como heredero del

antiguo Banco Central de Guatemala. Esta reforma se culminó durante el gobierno

12

revolucionario del Doctor Juan José Arévalo, y fue conducida bajo el liderazgo del

Doctor Manuel Noriega Morales, Ministro de Economía y posteriormente, primer

presidente del Banco de Guatemala.

En Guatemala han existido casi todas las clases de Bancos, a raíz del advenimiento

de la Revolución del año 1944 se planeó la Reforma Bancaria y Monetaria. El primer

paso dado por el Congreso Nacional en ese sentido fue normar en noviembre de

1945 según el Decreto No. 203 la Ley Monetaria, luego vino la Reforma Bancaria,

que comenzó con la creación del Banco de Guatemala como Banco del Estado, en

diciembre de 1945, mediante el Decreto No. 215 del Congreso Nacional.

Luego, vino la Ley General de Bancos, contenida en el Decreto No. 315, dada por el

Congreso de la República en noviembre del año 1946, decreto que normó las

actividades de crédito existentes y practicadas por todas las instituciones de crédito

que operan en la República.

A partir de este origen, la función de las instituciones bancarias es de mucha

importancia pues en el transcurso de los últimos años se han convertido en el eje de

la economía nacional, pues a ellos acuden las personas que contando con capitales

ociosos o improductivos los dejan en depósito, para trasladarlos hacia aquellas

personas individuales o jurídicas que los necesitan, permitiendo de esta forma la

circulación de los recursos monetarios con suma rapidez.

El boletín titulado “Información Financiera de las Entidades Sujetas a la Vigilancia e

Inspección de la Superintendencia de Bancos” en su publicación 13/143, con fecha

marzo 2011, Año 11, Número 143, informa que las instituciones legalmente

autorizadas para operar en el país, que se encuentran bajo su vigilancia e inspección

son las siguientes:

18 Instituciones bancarias

15 Sociedades Financieras

15 Compañías Almacenadoras

28 Compañías de Seguros y Compañías de Fianzas

13

02 Casa de Cambio

07 Entidades Fuera de Plaza

12 Casas de Bolsa

07 Tarjetas de Crédito

08 Otras Instituciones como:

(Instituto de Fomento de Hipotecas Aseguradas)

El Decreto 19-2002, del Congreso de la República “Ley de Bancos y Grupos

Financieros, establece las siguientes disposiciones generales:

Artículo 1: Objeto. La presente ley tiene por objeto regular lo relativo a la creación,

organización, fusión, actividades, operaciones, funcionamiento, suspensión de

operaciones y liquidación de bancos y grupos financieros, así como al

establecimiento y clausura de sucursales u oficinas de represtación de bancos

extranjeros.

Artículo 2: Denominación. Para efectos de la presente ley, la denominación “Banco”

comprende a los bancos constituidos en el país y a las sucursales de bancos

extranjeros establecidos en el mismo.

Artículo 3: Intermediación Financiera Bancaria. Los bancos autorizados conforme a

esta ley o leyes específicas, podrán realizar intermediación financiera bancaria,

consistente en la realización habitual en forma pública o privada, de actividades que

consistan en la captación de dinero, o cualquier instrumento representativo del

mismo, del público, tales como la recepción de depósitos, colocación de bonos,

títulos, u otras obligaciones, destinándolo al financiamiento de cualquier naturaleza,

sin importar la forma jurídica que adopten dichas captaciones y financiamientos.

El Decreto Ley 1448 del Congreso de la Republica y sus reformas, “Ley del Instituto

de Fomento de Hipotecas Aseguradas, establece:

14

Artículo 1: “Se crea una entidad estatal descentralizada, con personalidad jurídica,

capacidad para contratar y patrimonio propio, que se denominará Instituto de

Fomento de Hipotecas Aseguradas, instituto cuyo sistema tiene por objeto realizar

operaciones en relación con hipotecas constituidas en garantía de préstamos

otorgados con intervención de las entidades aprobadas o afiliadas a dicho sistema.

La institución, en el texto de esta ley y sus reglamentos, se identificará simplemente

con las siglas F.H.A.

Artículo 2: “El seguro de hipotecas que esta ley crea, garantiza al titular y al legítimo

tenedor de un crédito, préstamo o cédula hipotecaria, mediante el pago puntual de la

prima pactada, el cobro íntegro del principal, intereses y demás obligaciones de los

préstamos, conforme y en la forma que se hubiese consignado en el documento o

título que ampare las obligaciones hipotecarias aseguradas.

Para que puedan asegurarse créditos hipotecarios representados por cédulas, en la

emisión de éstas, deberá intervenir una entidad aprobada o un banco afiliado…”

Artículo 14, inciso “g”: “Que las solicitudes para el seguro de hipotecas sean

sometidas al F.H.A. solamente por las entidades afiliadas al sistema o aprobadas;

entidades que serán las únicas autorizadas para administrar y dar otros servicios a

dichas hipotecas.

Se considerarán entidades afiliadas, para los efectos de la presente ley, aquellas que

el F.H.A. declare como tales entre los bancos de ahorro y préstamo para la vivienda

familiar, bancos hipotecarios e instituciones bancarias que tengan departamento

hipotecario. Podrán igualmente obtener la categoría de aprobadas, otras entidades

que, en tal carácter acepte el F.H.A.

El Acuerdo Gubernativo de fecha 14 de mayo de 1,962, que contiene el Reglamento

de la Ley del Instituto de Fomento de Hipotecas Aseguradas, establece:

Artículo 2: “Entidad Aprobada es la persona jurídica aprobada por el F.H.A. para

presentar solicitudes de seguro, constituir y administrar hipotecas aseguradas”.

15

Artículo 5: “Las entidades aprobadas son las únicas que pueden realizar las

siguientes operaciones relacionadas con el F.H.A.:

a) Solicitar resguardos de asegurabilidad y seguros de hipoteca;

b) Otorgar préstamos hipotecarios

c) Administrar y negociar hipotecas aseguradas

d) Emitir cédulas hipotecarias”.

Las entidades financieras que se encuentran aprobadas y activas en el F.H.A., de

conformidad con la publicación de sus estadísticas correspondientes al cuarto

trimestre del año 2010 mostradas en su sitio oficial son:

Banco de Desarrollo Rural, S.A.

Crédito Hipotecario Nacional de Guatemala

Banco Citibank de Guatemala, S.A.

Banco Industrial, S.A.

Banco Reformador, S.A.

Banco G&T Continental, S.A.

Financiera San Miguel, S.A.

Multicaja, S.A.

Banco de los Trabajadores, S.A.

Banco Agromercantil de Guatemala, S.A.

Credicorp, S.A.

Vivibanco

El Código Civil de Guatemala en el artículo 445 establece que los bienes inmuebles

son ¨ el suelo, sub suelo, el espacio aéreo…¨. La anterior definición significa que

bienes inmuebles son aquellos que no se pueden trasladar de un lugar a otro, sin

menoscabar su naturaleza.

16

El artículo 882 del Código Civil de Guatemala, conceptualiza la palabra hipoteca

como ¨ un derecho real que graba un bien inmueble, para garantizar el cumplimiento

de una obligación.

De conformidad con la información recabada en la entrevista que se hiciera al

licenciado Gustavo Adolfo Cotí de Paz, Gerente de Administración y Finanzas de

Financiera San Miguel, S. A., manifiesta que para poder llevar a cabo una gestión de

administración de hipotecas garantizadas con seguro de deuda del F.H.A., de manera

eficientemente controlada, es necesario crear dentro de las organizaciones bancarias

un departamento especializado que se encargue de dicha área, ya que se requiere de

cierta especialización en el manejo de los conceptos aplicados a dicha

administración, así como al cumplimiento de plazos tanto con el F.H.A., las

municipalidades, las aseguradoras y el público inversionistas de las cédulas

hipotecarias.

Lo anterior fue corroborado en la entrevista particular que se le hiciera al Lic.

Fernando David García, Gerente de Negocios Hipotecarios del Citibank Guatemala,

quien además manifestó que de acuerdo con el F.H.A., se deben llevar cuentas tanto

de balance como de resultados de manera separada de las operaciones normales del

banco, que permitan establecer claramente la rentabilidad de este sistema de

aseguramiento.

En la entrevista realizada al Lic. Iván Dimitri Díaz, Gerente de Cartera del Banco G&T

Continental, S.A., manifestó la importancia de llevar la administración de la cartera

hipotecaria garantizada con seguros del F.H.A., de manera separada del resto de

operaciones de financiamiento del banco, con el objeto de ejercer un estricto control

de los plazos para: solicitud de seguros de hipotecas, pagos de impuestos,

cancelación de primas de seguros, presentación de demandas, y plazos para

reclamos de seguros de hipotecas.

17

EL Instituto de Fomento de Hipotecas Aseguradas (FHA), es una institución estatal

descentralizada, con personalidad jurídica y patrimonio propio, creada el 7 de junio de

1961, mediante el Decreto No. 1448 del Congreso de la República. Tiene como

objeto realizar operaciones en relación con hipotecas constituidas en garantía de

préstamos otorgados con intervención de las entidades aprobadas, cuya misión es ¨

Proveer a los guatemaltecos de ingresos bajos y medios, la oportunidad de adquirir

vivienda propia a través del Sistema de Hipotecas Aseguradas ¨.

Durante sus 50 años de labores, el FHA ha contribuido para que más Entidades

Financieras inviertan en cédulas hipotecarias, creando los mecanismos necesarios

con el fin de que sea atractiva la inversión en vivienda. De igual forma, ha promovido

la participación de los promotores y constructores de proyectos habitacionales, con lo

cual ha logrado que gran número de familias guatemaltecas sean propietarias de

vivienda, mediante el sistema FHA.

El sistema FHA procura ayudar al cumplimiento de la Política Nacional de Vivienda

del Gobierno, para reducir el déficit habitacional que sufren las familias

guatemaltecas.

Es importante mencionar que el FHA trabaja junto con el Fondo Guatemalteco para la

Vivienda (FOGUAVI) y el Ministerio de Comunicaciones, Infraestructura y Vivienda,

para que las familias guatemaltecas de escasos recursos puedan obtener vivienda

propia.

Según el Instituto de Fomento de Hipotecas Aseguradas (FHA), en la mayoría de

países latinoamericanos los préstamos hipotecarios están subdesarrollados, pero la

titularización está cambiando la manera en que se financia la construcción de

viviendas en la región, mientras da a los inversionistas acceso a activos de largo

plazo.

1.1.5. Situación de las Entidades Financieras Privadas administradoras de hipotecas:

La titularización de hipotecas es un instrumento adecuado para el desarrollo de

inversiones en el sector construcción, esta es una herramienta surgida en la última

18

década permitiendo la movilización de recursos financieros hacia el sector de la

vivienda, también conocido como securitización o bursatilización, consiste en el

empaquetamiento de créditos o activos hipotecarios individuales con determinados

flujos de pago, que sirvan de respaldo para la emisión de título-valores

estandarizados y negociables en el mercado secundario, capaces de proporcionar

liquidez al originador de dichos créditos al ser adquiridos por inversionistas

institucionales que administran cuantiosos recursos y requieren de instrumentos de

inversión financiera a largo plazo.

Por lo que advierte que es de suma importancia el contar con un departamento

específico y personal especializado en el área.

1.2 MARCO TEÓRICO

La teoría administrativa es de suma importancia para cualquier administrador y/o

propietario de entidad. A continuación se presentan los conceptos relevantes en el

proceso administrativo. Ésta información permite marcar parámetros, logrando de

esta manera la eficiencia dentro de la organización.

1.2.1 Administración

Robbins y Coulter (2005) afirman que la administración coordina todas las actividades

del trabajo logrando que se realice de manera eficiente y eficaz con todos los

involucrados en la entidad. Ésta acción cubre de manera generalizada el concepto de

toda entidad. Crear una entidad bajo la ley es sencillo pero, si se toma en cuenta que

toda organización lo que busca es tener una fase de crecimiento sostenible, las

probabilidades de éxito son mínimas sin los lineamientos de la administración como

punto de partida.

Para Koontz y Weihrich (2004) la administración es un proceso que tiene como fin

diseñar y mantener un entorno en el que trabajando en grupo e individualmente, se

pueda cumplir eficientemente los objetivos específicos. Esto resalta el rol principal

19

que los recursos humanos tienen en cualquier organización. La fuerza laboral es el

activo más importante de toda entidad.

La administración es la esencia de cualquier organización, lucrativa como también no

lucrativa. Permite dirigir y controlar todos los aspectos de las actividades que en su

finalidad, lo que permite, es la continuidad del cumplimiento de los objetivos que se

van estableciendo.

1.2.2 Proceso Administrativo

Koontz y Weihrich ( 2004: 29) define el proceso administrativo como “la tarea de

transformar los insumos en productos de manera eficaz y eficiente basado en la

planeación, organización, integración de personal, dirección y control”. Éstas cinco

funciones son las más importantes en la administración y, en conjunto constituyen

la acción principal en toda entidad.

Robbins y Coulter (2009: 5) mencionan que la administración consiste en ¨coordinar

las actividades de trabajo de modo que se realicen de manera eficiente y eficaz con

otras personas a través de ellas¨, a lo que aducen, que la eficiencia es obtener los

mayores resultados con una mínima inversión y la eficacia la resumen en hacer las

cosas correctas.

A continuación se detallan las 5 funciones. La teoría que envuelve es básica para el

conocimiento administrativo.

1.3 Planeación

La planeación es la primera función de las 5 que abarca el proceso administrativo.

Bateman (2005:15) define la planeación como la ¨función administrativa que implica

tomar decisiones en forma sistemática acerca de las metas y actividades que un

individuo, un grupo, una unidad de trabajo o toda la organización perseguirán en lo

futuro¨, así mismo indica que en la función de planeación se deben especificar los

objetivos y decidir con anticipación las acciones que se tomarán para la consecución

de los mismos.

20

Por su parte Robbins y Coulter (2009:7) definen la planeación como la ¨función de la

administración en la que se definen las metas, las estrategias para alcanzarlas, y se

trazan planes para integrar y coordinar las actividades¨.

La planeación implica toma de decisiones, ya que es en este punto donde se

establece la visón, misión, se determinan los objetivos, se establecen procedimientos

para cumplir con ellos y se asignan recursos tanto económicos como humanos a fin

de que estos se cumplan. La planeación es necesaria para lograr metas concretas.

Amaru (2008) menciona que la planeación consiste en tomar tres tipos de decisiones,

siendo estas:

1. Definir el objetivo u objetivos (¿qué situación deberá lograrse?)

2. Definir uno o más cursos de acción

3. Definir medios de ejecución: previsión de los recursos necesarios para

alcanzar las metas.

Koontz y Weihrich (2004:122) indican que la planeación es el ¨ procedimiento que

implica la selección misiones y objetivos y las acciones para cumplirlos, y requiere

toma de decisiones¨. Así mismo indican que dentro de la planeación existen varios

tipos de planes los cuales se clasifican en: propósitos o misiones, objetivo o metas,

estrategias, políticas, procedimientos, reglas, programas y presupuestos.

Por otra parte, Rojas (2006: 59) indica que la planeación comprende ¨la definición de

objetivos y/o metas de la organización, establecer una estrategia general para

alcanzar las metas u objetivos y el desarrollo de una jerarquía de planes para

coordinar actividades¨, con base a estas premisas, se puede apreciar que los autores

concuerdan en definir la planeación como la función en donde se definen los objetivos

y el curso de acción para conseguirlos.

21

Los planes de una organización según Robbins y Coulter (2005) se describen por su

línea estratégica, adoptando así dos tipos:

Planes operativos

Definen la manera de alcanzar las metas y comprenden periodos de tiempo más

cortos; su plazo considerado suele ser de un año y tienen un alcance más estrecho y

limitado.

Planes estratégicos

Son planes que se aplican a toda la organización, fijan sus metas generales y tratan

de posicionarla en su contexto. Abarcan un plazo mayor de tiempo, alrededor de

cinco años; tienen un panorama más amplio e incluyen la formulación de metas.

1.3.1 Tipos de Planes

a. Misión o Propósito:

En la misión o propósito Koontz y Weihrich (2004:124) ¨se identifica la función

o tarea básica de una empresa o institución¨, a lo que Robbins y Coulter (2009:

324) concuerdan en decir que ¨la misión de una organización equivale a

enunciar su principal razón de existir¨.

b. Visión:

La visión es el escenario idealizado sobre el futuro de la organización, Robbins

y Coulter (2009) mencionan que esta es una meta que motiva al personal a

trabajar por un futuro prometedor.

c. Objetivos o Metas:

Según Robbins y Coulter (2009:324), los objetivos son ¨los fines que trata de

alcanzar la organización por medio de su existencia y sus operaciones, lo que

22

ratifica Bateman (2005:109) las metas, son ¨los propósitos o fines que el

administrador desea alcanzar¨, estas deben ser específicas, retadoras,

realistas y flexibles.

d. Estrategias:

Bateman (2005:112) defina la estrategia como el ¨patrón de acciones y de

distribución de recursos diseñado para alcanzar las metas de la organización¨,

por su parte Hill y Jones (2005: 5) indican que la estrategia es ¨la acción que

los gerentes toman para alcanzar una o más de las metas de la organización¨.

Amaru (2008:58) indica que la estrategia ¨define la dirección de la compañía y

la forma de competir con otras empresas¨.

e. Políticas:

Las políticas son pautas para la toma de decisiones, Koontz y Weihrich

(2004:126) definen las políticas como ¨enunciados o criterios generales que

orientan o encausan el pensamiento en la toma de decisiones¨, mientras que

Robbins y Coulter (2009) indican que estas son normas para tomar decisiones.

f. Procedimientos:

Son planes en los que se establecen métodos para realizar actividades futuras,

Bateman (2005:329) define los procedimientos como ¨una guía para actuar¨, el

propósito de los procedimientos es establecer instrucción, es decir, como se

deben hacer las cosas, a lo que Koontz y Weihrich (2004) añaden que debe de

ser mediante una serie cronológica de actividades.

g. Reglas:

Son los planes más simples, Koontz y Weihrich (2004:128) indican que ¨en las

reglas se exponen acciones o prohibiciones específicas, no sujetas a la

discreción de cada persona¨, algo que Robbins y Coulter validan al indicar que

la regla ¨es una declaración explícita de lo que pueden y no pueden hacer los

gerentes¨.

23

h. Programas:

Robbins y Coulter (2009:330) definen los programas como ¨una serie de

etapas que deben cumplirse para lograr un objetivo¨, estos se deben de

ajustarse a objetivos establecidos. En tanto que Koontz y Weihrich (2004)

indican que los programas son un conjunto de metas, políticas,

procedimientos, reglas, recursos por emplear y otro tipo de elementos

necesarios para llevar a cabo un curso de acción. En esencia los programas

son las directrices que nos dictan la forma de proceder de una organización.

i. Presupuestos:

Es un plan numérico para asignar recursos a actividades específicas. Robbins

y Coulter (2009) indican que existen dos tipos de presupuestos, el presupuesto

que se incrementa o tradicional, en el que los fondos están asignados a

departamentos de la organización en los que se utilizan estos según sea

conveniente; y el presupuesto base cero, en el que el administrador debe

justificar desde cero su presupuesto.

Resulta de gran importancia, tomar muy en cuenta la variable ¨tiempo¨ al momento de

desarrollar cualquiera de estos tipos de planes, tal y como lo menciona Rojas (2006)

afirmándolo al indicar que los planes deben de tener plazo de ejecución, para lo cual

él establece una clasificación de los planes con relación al tiempo la cual se muestra

a continuación:

Tiempos en los planes

PLANES Corto Plazo Mediano Plazo Largo Plazo

Tiempo Menos de un año Entre 1 y 5 años Más de 5 años

Fuente: Rojas (2008: 61)

24

1.3.2 Pasos de la planeación

Según Koontz y Weihrich (2004) los pasos de la planeación, que son de aplicación

general, son los siguientes:

a. Atención a las oportunidades: Éste es el punto de partida. El administrador

debe de hacer un análisis de todas las oportunidades posibles, fortalezas vs.

debilidades, de manera realista.

b. Establecimiento de objetivos: Los objetivos de las entidades orientan el camino

a seguir. Arrayales (2007) indica que los objetivos son los resultados finales de

una actividad planeada. Muestra lo que se debe realizar en una fecha establecida

y se debe de medir si es viable. Éste paso permite establecer los resultados que

la organización espera y, por medio de las estrategias, políticas, procedimientos,

reglas, presupuestos y programas, lograr alcanzarlos. La teoría también enfatiza

en éste aspecto mencionando el término “metas”, pero tiene el mismo significado.

c. Desarrollo de Premisas: En el desarrollo de las premisas se mencionan todos

los supuestos para ver como el plan será puesto en práctica. Permite percibir las

condiciones del mismo para que todos los que toman las decisiones dentro la

organización estén de acuerdo. Las premisas para (Koontz y Weihrich, 2004:132),

creadores de éste proceso, son “supuestos acerca de las condiciones en las que

el plan se llevará a cabo”. Lo que se logra con éste paso es crear pronósticos,

anteponerse a la situación. Se puede decir que es un paso fundamental en toda

entidad que busca ser proactiva. Permite crear tendencias, establecer precios, fijar

costos, entre otros.

d. Determinación de cursos de acción alternativos: Éste es el cuarto paso de la

planeación. El desafío más importante es poder encontrar alternativas, ya que, en

la mayoría de casos, es lo más complicado. Por ello, el administrador debe de

proceder a un examen preliminar para lograr identificar todas las alternativas

posibles.

25

e. Evaluación de cursos de acción alternativos: Tras encontrar todas las

alternativas y ver su ventaja como desventaja, el siguiente paso es evaluar todas

las alternativas, usando en la toma de decisiones las metas y premisas

establecidas. Para ello existen metodologías de ponderación, como:

Análisis Marginal: Éste compara ingresos adicionales producidos con

costos adicionales.

Análisis Costo-Beneficio: Busca la mejor proporción costo-beneficio.

f. Selección de un curso de acción: En éste paso se toma la decisión sobre la

evaluación de las alternativas en el paso anterior. Aquí se pueden utilizar tres

enfoques.

Experiencia: Varios administradores se apoyan en la experiencia para

tomar ésta decisión. Lo importante de ésta es que no se puede enseñar, se

tiene que vivir. Sin embargo cabe mencionar que depender de la experiencia

para futuras decisiones es de sumo peligro ya que el mundo cambia de una

manera acelerada y decisiones que funcionan en el pasado no

necesariamente serán exitosas en el futuro.

Experimentación: Éste curso de acción implica sencillamente probar un

curso de acción y ver qué sucede y, en base a ello, tomar la decisión. El

problema principal es que puede resultar costoso, por la relación prueba-

error.

Investigación y Análisis: Ésta es una de las técnicas más efectiva de

todas. Implica una extensa investigación y análisis por medio de las

relaciones de variables y las metas establecidas.

g. Formulación de planes derivados: Éste es como una subcategoría de lo

anterior. Lo que significa es de que todo plan primario necesita de planes

secundarios para su realización. En otras palabras, es un plan derivado.

26

h. Traslado de planeas a cifras por medio de la presupuestación: En éste paso lo

que se procede a realizar es asignar, de manera eficiente el presupuesto

necesario para la realización del plan.

Los planes permiten formular directrices desde el comienzo de la entidad. Será de

gran dificultad que una entidad tenga éxito sin saber por dónde comenzar y a dónde

dirigirse. Por ende, si desde el inicio existe una mala planeación, de nada sirven las

demás funciones puesto que serían orientadas a un error.

Dentro de los pasos de la planeación se debe tener en cuenta el desarrollar de un

plan de contingencia, el cual pueda ser utilizado en caso que, el plana elegido no

resulte conforme lo esperado, teniendo en cuenta que este plan debe de contar con

acciones necesarias a realizar para encaminar nuevamente la empresa hacia el logro

de sus objetivos.

1.4 Organización

La organización es la segunda función del proceso administrativo. Koontz y Weihrich

(2004:242) respecto a la organización mencionan que ¨implica una estructura de

funciones o puestos intencional y formalizada¨. La organización se encarga de

agrupar las actividades necesarias para alcanzar los objetivos, y asignar un

administrador a cada grupo de la empresa que realice una actividad en específico,

con la autoridad necesaria para supervisar y coordinar las actividades del grupo

humano. Es importante mencionar que la organización es de carácter continuo pues

no termina nunca y sobre todo es un medio eficaz para establecer la mejor manera de

lograr los objetivos de un grupo y evita la lentitud de este, en tanto que Daft (2000:10)

la define como, una entidad, “diseñada con una estructura deliberada y con sistemas

de actividad coordinados y vinculados con el ambiente externo”. El mismo autor

menciona que “una organización existe cuando la gente interactúa para desempeñar

funciones esenciales que les ayude a alcanzar sus metas”.

27

Robbins y Coulter (2005) detallan que es la función que determina qué tareas hay

que hacer y cómo. A su vez se debe de establecer a quien hay que rendirle cuentas.

Rojas (2006:82) define la organización como ¨la división lógica, óptima y ordenada de

trabajos y responsabilidades, para alcanzar los pronósticos definidos por la

planeación¨.

La importancia de una organización radica en que es indispensable para crear un

ambiente laboral productivo. Cuando cada quien sabe lo que tiene que hacer no

habrán confusiones sobre el desempeño de las actividades de cada individuo.

Existen dos tipos de organizaciones, las formales y las informales.

Organización Formal: Es la estructura intencional de funciones en una

entidad formal.

Organización Informal: Son relaciones que surgen cuando se relacionan

las personas dentro de la entidad.

1.4.1 Fundamentos de la Organización

Bateman (2005: 244) indica que los fundamentos de la organización son:

a. Organigrama: Describe gráficamente los puestos de la compañía y cómo

están ordenados. Según Rojas (2008) los organigramas se pueden

estructurar básicamente de tres maneras:

Por función: reúne en un departamento a todos los que realizan una o varias

actividades relacionadas entre sí.

Por producto o mercado: reúne en una unidad de trabajo a todos los que

intervienen en la generación y mercadeo de un producto o familias de

productos, cierta región geográfica o un cliente.

28

Matricial: este tipo de organización permite simultáneamente dos tipos de

diseño, los departamentos funcionales permanentes cuentan con autoridad

para las actividades y estándares profesionales de sus unidades, pero se

crean equipos específicos para atender actividades específicas. Trata de

combinar los dos tipos de organigrama antes mencionados.

b. Diferenciación: Aspecto del ambiente interno de la organización creado por la

especialización del empleo y la división del trabajo Puede ser horizontal o

vertical, la horizontal agrupa las tareas por funciones y la vertical es la forma

de diseñar la jerarquía de autoridad dentro de la organización. .

c. Integración: Grado hasta el cual las unidades diferenciadas operan juntas para

la obtención de un producto total.

d. División de trabajo: El trabajo de la organización se subdivide en tareas

menores, es decir que se asignan tareas distintas a personas o grupos

diferentes.

e. Especialización: Es el proceso en el cual diferentes personas y unidades

desempeñan partes específicas de cada tarea.

f. Coordinación: Es el procedimiento que relaciona a las distintas unidades de

una organización con el objeto de alcanzar la misión general.

Organigrama Convencional

Fuente: Bateman (2005:245)

Presidente

FinanzasDivisión de productos químicos

Personal Manufactura Ventas

Investigación y Desarrollo

ComercializaciónDivisión de productos metálicos

Personal Manufactura Ventas

Personal

(RRHH)

29

1.4.2 Elementos clave de la organización

El diseño organizacional involucra sus decisiones sobre seis elementos clave, siendo

estos:

1. Especialización del Trabajo:

Indica el grado en el que las tareas de una organización se dividen en tareas

separadas, la esencia de la especialización de trabajo es que un individuo no

realiza todo el trabajo como una fuente inagotable de producción, sino que este se

divide en etapas y cada etapa la concluye una persona diferente.

2. Departamentalización:

Para Koontz y Weihrich (2004) la departamentalización consiste en la agrupación

de actividades y personas en departamentos de manera tal que la empresa crezca

en un grado indeterminado y esta puede adoptar cuatro formas, siendo estas:

a. Departamentalización por función empresarial: Consiste en el agrupamiento de

actividades por departamentos de acuerdo con las funciones características

que lleva a cabo la empresa.

b. Departamentalización territorial o geográfica: Consiste en el agrupamiento de

actividades por segmentos territoriales según donde opere la empresa.

c. Departamentalización por tipo de cliente: Consiste en el agrupamiento de

actividades con base en los clientes, para atender a los requerimientos de

estos.

d. Departamentalización por productos: Consiste en el agrupamiento de

actividades alrededor de un producto o línea de productos.

Robbins y Coulter (2009) indican que la departamentalización es el fundamento

mediante el cual se agrupan las tareas de la organización, y que existen cinco formas

comunes de departamentalización siendo estas;

30

a. Funcional: agrupa los trabajos según las funciones desempeñadas.

b. De productos: agrupa los trabajos por línea de productos.

c. Geográfica: agrupa los trabajos con base en el territorio o la geografía.

d. De procesos: agrupo los trabajos con base en el flujo de productos o clientes.

e. De clientes: agrupa los trabajos con base en los clientes que tienen

necesidades y problemas comunes.

Dentro de la departamentalización, existen equipos interfuncionales, que son grupos

de personas expertas en varias especialidades y trabajan juntos.

3. Cadena de Mando:

Es la línea continua de autoridad que se extiende de los niveles organizacionales

más altos a los más bajos, y define quién informa a quién. Ayuda a los empleados

a responder las preguntas como: ¿A quién recurro si tengo problemas? , ¿Ante

quién soy responsable? Cabe mencionar que la cadena de mando enmarca tres

conceptos clave para su pleno desarrollo, siendo estos:

a. Autoridad: se refiere a los derechos inherentes de un puesto gerencial

para decir al personal que hacer y esperar que lo haga.

b. Responsabilidad: es la obligación de desempeñar cualquier tarea

asignada.

c. Unidad de mando: es el principio de administración que afirma que cada

persona debe informar solo a un gerente.

4. Amplitud de control:

Implica el número de empleados que un gerente puede dirigir de manera eficiente

y eficaz.

31

5. Centralización y Descentralización:

La centralización describe el grado en el que la toma de decisiones se concentra

en un solo punto de la organización, usualmente ocurre cuando los gerentes toman

la mayoría de las decisiones, en tanto que la descentralización se concentra e en

el grado en el que los empleados a nivel inferior proporcionan información o toman

de decisiones.

6. Formalización:

Se refiere al grado en el que los trabajos de una organización son estandarizados

y a la forma de guiar el comportamiento de los empleados a través de normas y

procedimientos.

Por medio de la función de dirección, los administradores ayudan a las personas a

satisfacer sus necesidades y utilizar su potencial para que contribuyan al

cumplimiento de los propósitos empresariales.

Según Daft (2000) el organigrama es la representación gráfica de todo un conjunto de

actividades y procesos subyacentes en una organización. Ésta es la manera más

formal de representar a la entidad gráficamente. Claro está que hay algunas

desventajas por qué no se puede mostrar la relación informal en el organigrama,

únicamente permite visualizar la formal.

Un organigrama, según Hellriegel y Solcum (2000) representa en un diagrama de

información relevante en cuatro aspectos:

a. Tareas: En el organigrama se muestran las diferentes tareas a realizar

mencionándolos en dicho diagrama.

b. Subdivisiones: Cada rectángulo representa una subdivisión en el diagrama.

c. Niveles Administrativos: Aquí se muestra la jerarquía administrativa como

todos los individuos directamente subordinados.

32

d. Líneas de Autoridad: Las líneas verticales que unen a los rectángulos del

organigrama indican qué puestos tienen autoridad sobre otros.

1.4.3 Autoridad y poder

Koontz y Weihrich (2004) describen la importancia fundamental de establecer en una

organización el poder. Así mismo, indican que el poder es ¨la capacidad de individuos

o grupos de inducir o influir en las opiniones o acciones de otras personas o grupos¨,

así mismo indican que la autoridad, es el derecho propio de un puesto a ejercer,

discrecionalidad en la toma de decisiones y que afectan a otras personas.

El poder puede provenir de la experiencia de una persona dentro de una

organización, lo cual le otorga poder del conocimiento, ejerciendo cierta influencia

sobre otras personas. Así mismo, el poder puede ser legítimo cuando proviene de un

puesto y se deriva del sistema cultural de derechos, obligaciones y deberes.

Derivado de lo anterior, surge el empowerment que significa que los empleados,

administradores o equipos de todos los niveles de la organización tienen el poder

para tomar decisiones sin tener que requerir la aprobación de sus superiores. El

fundamento del empowermente es basarse en que la persona o empleado que más

esté relacionado con una tarea, es el indicado para decidir sobre ésta, en el

entendido que posee las aptitudes necesarias para hacerlo

Es de resaltar que, el poder debe ser igual a la responsabilidad para evitar conductas

autocráticas o frustración en los subordinados por no poder contribuir u opinar

respecto a una situación.

Koontz y Weihrich (2004) señalan que existen autoridades de línea, de staff y

funcional. La autoridad de línea significa que los que ocupan puestos gerenciales

tienen autoridad formal para dirigir y controlar a sus subordinados inmediatos, en

tanto que la autoridad de staff es más estrecha e incluye el derecho de aconsejar,

recomendar y asesorar dentro del área de competencia de los especialistas, se basa

33

en la relación de comunicación. A lo que la autoridad funcional se refiere, es el

derecho que se delega a un individuo o departamento para controlar proceso,

políticas u otros asuntos relacionados a las actividades que emprenden miembros de

otros departamentos.

Es de suma importancia tener en cuenta algunos conceptos claves al momento de

ejercer cierta autoridad dentro de una institución, por lo que Koontz y Weihrich (2004)

nos recuerdan lo siguiente:

a. Descentralización de la autoridad: La descentralización es la tendencia a

distribuir la autoridad de toma de decisiones en una estructura organizacional

b. Centralización de autoridad: Es la tendencia a restringir la delegación de la

toma de decisiones, generalmente ocurre cuando los niveles jerárquicos altos

ostentan un alto grado de autoridad.

Para muchos administradores es mejor utilizar la descentralización, aunque cabe

mencionar que al delegar autoridad debe de hacerse de manera prudente, de tal

forma que el administrador no pierda la autoridad que ejerce sobre todos los

subordinados.

34

1.4.4 Pasos para una delegación eficaz.

Fuente: Bateman (2005:251)

Algunas tareas no se deben delegar, siendo las más importantes el disciplinar

subordinados y conducir revisiones del desempeño.

¨Si no está delegando, sólo está haciendo cosas, pero mientras más delegue, más

verdaderamente construye y administra una organización¨ (Bateman, 2005:352).

La organización como función del proceso administrativo, está constituida por tres

etapas siendo estas:

DEFINA LA META EN FORMA

CONCRETA

SELECCIONE A LA PERSONA PARA LA TAREA

SOLICITE LAS OPINIONES DEL SUBORDINADO ACERCA DE LOS ENFOQUES SUGERIDOS

DÉ AL SUBORDINADO LA AUTORIDAD, EL TIEMPO Y LOS RECURSOS (PERSONAL SINCERO, EQUIPO) PARA

DESEMPEÑAR LA TAREA ASIGNADA

PROGRAME VERIFICACIÓN PARA MONITOREAR EL AVANCE

CONTINÚE MEDIANTE EL ANÁLISIS DEL PROGRESO EN INTERVALOS APROPIADOS

35

a. Jerarquías, que establecen la autoridad y responsabilidad que le corresponden

a cada nivel.

b. Funciones, que determinan cómo deben dividirse las grandes actividades

especializadas, necesarias para lograr el fin común.

c. Obligaciones, actividades que tiene por concreto cada unidad de trabajo apto

de ser desempeñada por una persona.

Es importante mencionar que en la función de organización se revisan los objetivos,

para que éstos sean cuantificables, de tal modo que proporcionen un claro concepto

de actividades y áreas de trabajo así como la autoridad que cada puesto conlleva.

1.5 Integración

Muchos autores incluyen la integración como parte de la organización haciendo

énfasis en cuatro funciones del proceso administrativo y no cinco. Con fines

educativos detallados la integración, en ésta investigación, se ve como una función

separada ( la tercera función del proceso administrativo).

Koontz y Weihrich (2004:364) mencionan que ¨la Integración de personal implica

llenar y mantener ocupados los puestos contenidos por la estructura organizacional ¨,

lo cual se lleva a cabo mediante la identificación de los requerimientos de fuerza

laboral, la realización de inventario de personal disponible y el reclutamiento,

selección ubicación, evaluación, con el fin de lograr eficiencia en la realización de las

tareas.

Chiavenato (2007:129) indica que ¨los procesos de integración se relacionan con el

suministro de personal a la organización¨, y enmarca los procesos responsables de

los insumos humanos, comprendiendo las actividades relacionadas con la

investigación de mercado, reclutamiento, selección de personal así como su

integración.

36

Cabe recalcar que éste paso es de suma importancia porque tiene un efecto directo

en la dirección y el control. ¿Qué dirigir? ¿Qué controlar? Estas preguntas se

responden gracias a la integración del personal.

La integración para Hellriegel y Slocum (1998) coordina entre departamentos

estructuras, tareas y metas. Para Reyes (1997) integrar es juntar los elementos

materiales y humanos que la organización y la planeación señalan como necesarios

para su adecuado funcionamiento de una organización. Menciona a su vez que “la

integración hace de personas totalmente extrañas a la entidad miembros

debidamente articulados en su jerarquía”. Para ello identifica cuatro pasos:

a. Reclutamiento: Es la búsqueda de candidatos. Pasar de gente extraña a

posibles candidatos.

b. Selección: Tiene como finalidad escoger a las personas que más se crean

convenientes a ocupar los puestos.

c. Introducción: Su fin es dar a conocer el ambiente laboral y armonizar con el

grupo social al cual va a pertenecer.

d. Desarrollo: Busca en general la autorrealización laboral de las personas para el

beneficio de la entidad.

Se puede mencionar que la integración del personal se divide en dos puntos de vista;

el interno y el externo. El interno sirve como un fin que justifica el medio. Dicho en

otras palabras, sin la integración del personal no hay ejecución de los mismos. A su

vez, se divide en el externo. Esto más bien se le conoce como relaciones públicas. La

gente lo ve como un medio social en el cual el personal vive dentro de la entidad y

vive gracias a ella en términos de remuneración.

1.5.1 Planeación de recursos humanos

Es el proceso por el que los gerentes tienen la seguridad de poseer el número y tipo

correcto de empleados, en los lugares adecuados y en el momento oportuno, los

cuales tienen la capacidad de desempeñar las tareas asignadas de manera eficiente

y eficaz. La planeación de recursos humanos se resume en dos etapas siendo estas,

37

la evaluación de los recursos humanos actuales y la evaluación de las necesidades

futuras de recurso humano.

Chiavenato (2007: 150) indica que ¨la planeación de recursos humanos se trata de

anticipar cuál es la fuerza de trabajo y los talentos humanos necesarios para la

realización de la actividad organizacional futura¨.

a. Reclutamiento

El reclutamiento es el proceso que consiste en ubicar, identificar y atraer candidatos

capaces a la empresa. Tanto para Koontz y Weihrich (2004) como para Chiavenato

(2007) el reclutamiento es un conjunto de técnicas y procedimientos que proponen

atraer a candidatos que puedan ocupar los puestos de que consta la estructura

organizacional.

b. Selección

Koontz y Weihrich (2004: 390), definen la selección como ¨la elección de entre los

candidatos de aquel que mejor satisface los requisitos del puesto¨. Por su parte

Robbins y Coulter (2009: 456), indican que ¨el proceso de selección consiste en

investigar los antecedentes de los candidatos a un empleo para garantizar la

contratación de los más adecuados¨. Basados en estos conceptos, la selección es

una técnica empleada para encontrar y escoger los elementos necesarios.

Por su parte, Chiavenato (2007:169), indica que ¨la tarea básica de la selección es

escoger, entre los posibles candidatos reclutados aquellos que tengan más

posibilidades de adecuarse al puesto y desempeñarlo bien¨.

c. Inducción

Consiste en proporcionar información preliminar sobre la empresa a los nuevos

empleados, incluyendo aspectos generales de la empresa como historia, políticas,

reglas, normas, organigrama, personal, productos, servicios, prestaciones y la

información concerniente al las funciones y tares que desarrollará el nuevo personal.

38

Koontz y Weihrich (2004) indican que toda esta información en muchos casos es

suministrada por el departamento de personal pero enfatizan que la inducción básica

de un nuevo administrador recae necesariamente sobre el supervisor.

d. Capacitación

Werther (2000) considera que la capacitación es sinónimo de entrenamiento. La

capacitación ayuda a los miembros de una organización a desempeñar su trabajo de

una mejor manera y constituye una de las principales inversiones y fuentes de

bienestar para los recursos humanos de toda la organización.

Robbins y Coulter (2009) indican que es parte del mejoramiento y cambio de las

destrezas de un trabajador, para que este se adapte mejor a los cambios que surgen

en su empleo.

Los principales tipos de capacitación que proporcionan las organizaciones son:

Tipos de Capacitación

TIPO INCLUYE

Destrezas Interpersonales

Liderazgo, entrenamiento, destrezas de comunicación, resolución de conflictos, creación de equipos, servicio al cliente, conciencia cultural y de diversidad, otras destrezas interpersonales.

Técnica

Capacitación y conocimiento de productos, procesos de ventas, tecnología de la información, aplicaciones de computo, otras destrezas técnicas necesarias para realizar un trabajo en particular.

Empresarial Finanzas, marketing, optimización de procesos, calidad, planeación estratégica, cultura organizacional.

Obligatoria Seguridad, salud, acoso sexual, y otras disposiciones legales.

Gestión de desempeño Cualquier capacitación que ayude a un empleado a mejorar su desempeño laboral.

Solución de problemas y toma de decisiones

Definición de problemas, evaluación de las causas, creatividad en el desarrollo de alternativas, análisis de alternativas, selección de soluciones.

Personal

Planeación de carreras, administración del tiempo, bienestar, finanzas personales o administración del dinero, como hablar bien en público.

Fuente: Robbins y Coulter (2009:462)

39

1.5.2 Métodos de capacitación

Existen diversos métodos para llevar a cabo la capacitación del personal, dentro de

los tradicionales encontramos:

a. En el trabajo: Los empleados aprenden a realizar las tareas simplemente al

realizarlas, por lo general después de una introducción inicial a la tarea.

b. Rotación de empleos: Los empleados llevan a cabo diferentes trabajos en un

área en particular, siendo expuestos a diversas tareas.

c. Enseñanza y capacitación: Los empleados trabajan con alguien experimentado

que proporciona información, apoyo y ánimo; en ciertas industrias se conoce

también como aprendiz.

d. Ejercicios de experiencia: los empleados participan en representación de roles,

simulaciones u otro tipo de capacitación frente a frente.

e. Cuadernos de ejercicios y manuales: Los empleados utilizan cuadernos de

ejercicios y manuales para obtener información.

f. Conferencias en el salón de clases: Los empleados asisten a conferencias

diseñadas para transmitir información específica.

e. Evaluación de desempeño

Proceso conocido también como Administración del desempeño, en el cual se

establecen normas de desempeño y evalúa a los empleados para tomar decisiones

de recursos humanos objetivas. Los métodos aplicables a la evaluación del

desempeño pueden variar según lo que se desea evaluar, a continuación se

numeran siete métodos conocidos para la evaluación del desempeño:

a. Ensayos escritos: Un evaluador redacta una descripción de las fortalezas, las

debilidades, el desempeño pasado y el potencial de un empleado, así mismo

hace sugerencias para mejorar el desempeño.

40

b. Incidentes críticos: Un evaluador se centra en los comportamientos críticos o

clave que se distinguen al desempeño laboral eficaz del ineficaz, se citan

anécdotas de comportamientos específicos.

c. Escalas de calificación gráfica: Técnica que evalúa a un empleado con relación a

una serie de factores de desempeño, como cantidad y calidad de trabajo,

conocimiento de trabajo, cooperación, lealtad, asistencia, honestidad y la

iniciativa utilizando una escala de puntuación que el evaluador asigna según su

criterio en cada uno de los factores.

d. Escalas de calificación apoyadas en el comportamiento: técnica que evalúa a un

empleado con ejemplos de comportamientos laborales reales, en los que el

empleado asigna cierto puntaje según su criterio antes ciertas situaciones

específicas.

e. Comparaciones multipersonales: Técnica que compara el desempeño de un

individuo con el de otros.

f. Objetivos: Técnica que evalúa a los empleados de acuerdo con el logro de

objetivos específicos establecidos por ellos y por el gerente. (APO).

g. Retroalimentación de 360 grados: Técnica que utiliza la retroalimentación

proporcionada por el círculo completo de personas con quienes interactúa la

gente que está siendo evaluada.

f. Compensación

Los programas de compensaciones eficientes permiten a las empresas atraer y

retener a individuos competentes y talentosos que ayuden a la organización a lograr

su misión y objetivos, ya que estos siempre estarán motivados. La compensación

organizacional, incluye distintos tipos de recompensas y prestaciones, como sueldos

y salarios base, aumento de sueldos y salarios, pagos de incentivos y otras

prestaciones y servicios. El sistema más utilizado en cuanto a compensaciones se

41

refiere, es el pago basado en las destrezas, el cual recompensa al empleado por las

destrezas y capacidades laborales que demuestra.

g. Reducción de personal

La reducción de personal es otro enfoque hacia el control de la provisión de mano de

obra, dentro de las opciones de reducción de personal se encuentran las siguientes:

Opciones de Reducción de Personal

Opciones Descripción

Despido Término involuntario permanente.

Ceses laborales Término involuntario temporal; puede durar solo unos cuantos días o prolongarse durante años.

Desgaste No ocupar las vacantes creadas por las renuncias voluntarias o las jubilaciones normales.

Transferencias Mover a los empleados ya sea lateralmente o hacia abajo; por lo general no reduce los costos, pero puede disminuir los desequilibrios de la oferta y la demanda dentro de la organización.

Reducción de las semanas de trabajo