El Proceso de Planificación y Control de Utilidades

6

El Proceso de planificación y control de utilidades Presupuestos 17/01/2011 Upaep Online Mtra. María Isabel Roca Gutiérrez

-

Upload

maria-isabel-roca -

Category

Documents

-

view

216 -

download

4

description

Presupuestos

Transcript of El Proceso de Planificación y Control de Utilidades

El Proceso de planificación y

control de utilidades Presupuestos

17/01/2011

Upaep Online

Mtra. María Isabel Roca Gutiérrez

El Proceso de Planificación y Control de Utilidades .

Resumen del capítulo 1 De Welsch,Hilton & Gordon

Presupuestos Ed.Prentice Hall

México 2005

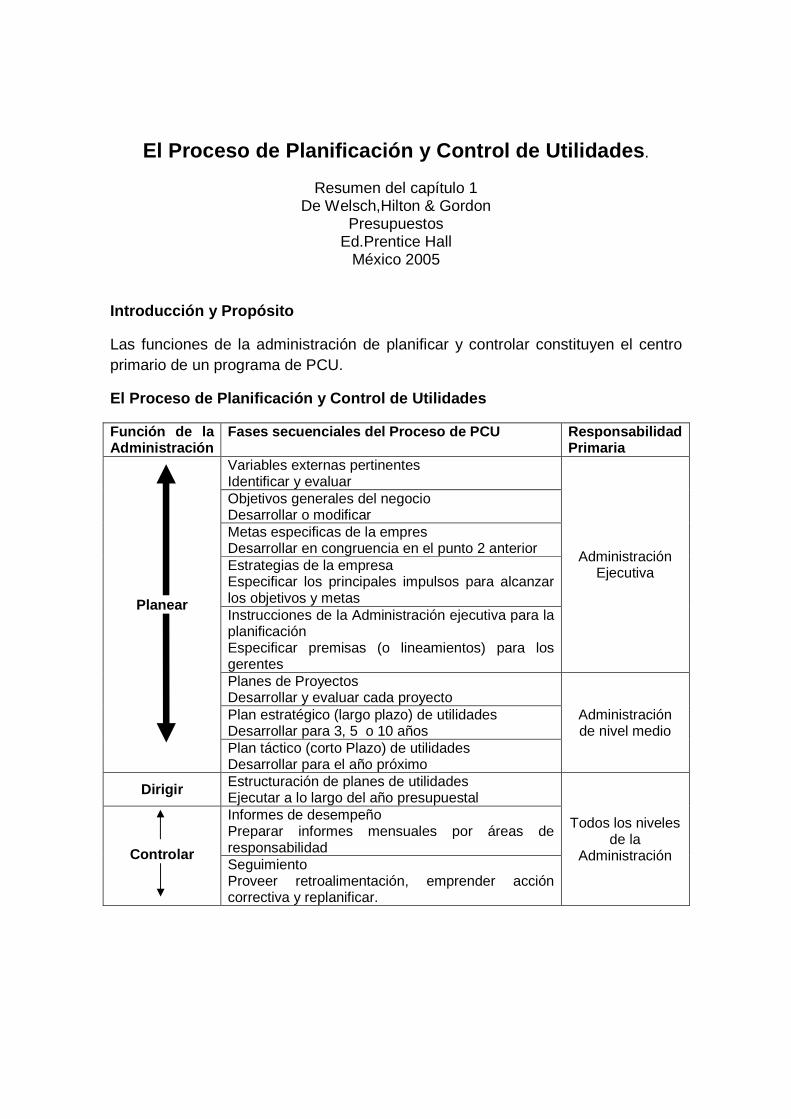

Introducción y Propósito

Las funciones de la administración de planificar y controlar constituyen el centro primario de un programa de PCU.

El Proceso de Planificación y Control de Utilidades

Función de la Administración

Fases secuenciales del Proceso de PCU Responsabilidad Primaria

Planear

Variables externas pertinentes Identificar y evaluar

Administración Ejecutiva

Objetivos generales del negocio Desarrollar o modificar Metas especificas de la empres Desarrollar en congruencia en el punto 2 anterior Estrategias de la empresa Especificar los principales impulsos para alcanzar los objetivos y metas Instrucciones de la Administración ejecutiva para la planificación Especificar premisas (o lineamientos) para los gerentes Planes de Proyectos Desarrollar y evaluar cada proyecto

Administración de nivel medio

Plan estratégico (largo plazo) de utilidades Desarrollar para 3, 5 o 10 años Plan táctico (corto Plazo) de utilidades Desarrollar para el año próximo

Dirigir Estructuración de planes de utilidades Ejecutar a lo largo del año presupuestal

Todos los niveles de la

Administración

Controlar

Informes de desempeño Preparar informes mensuales por áreas de responsabilidad Seguimiento Proveer retroalimentación, emprender acción correctiva y replanificar.

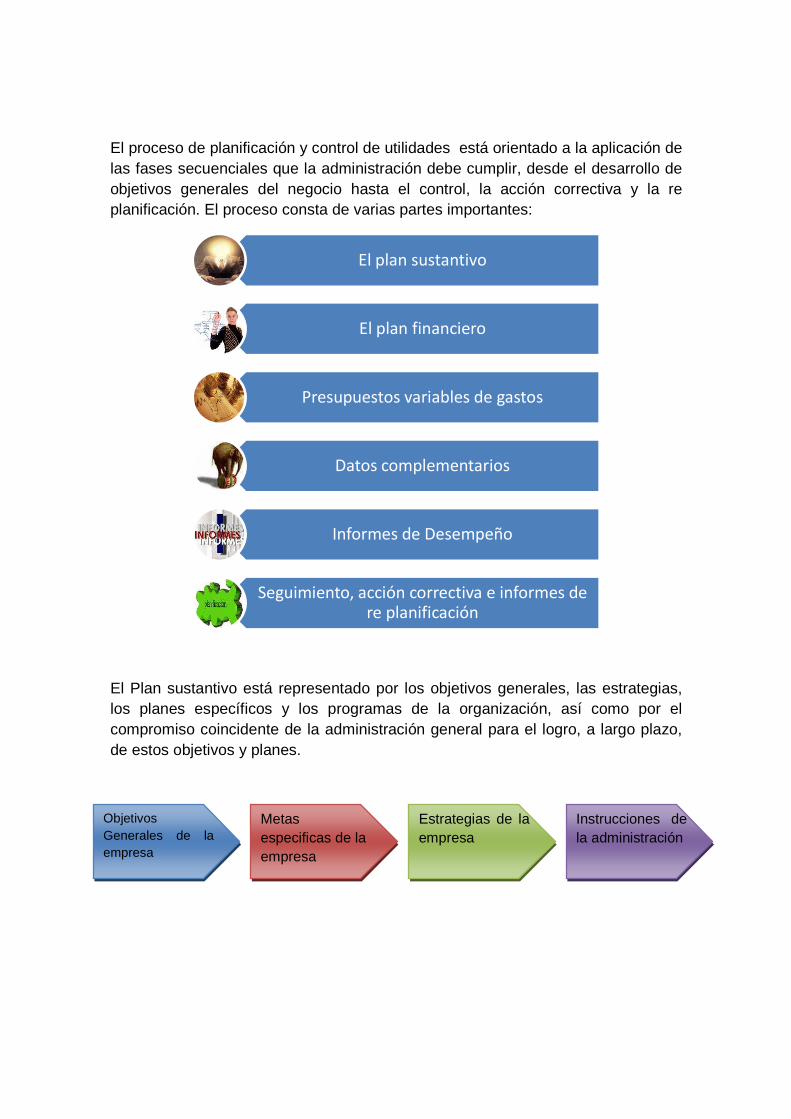

El proceso de planificación y control de utilidades está orientado a la aplicación de las fases secuenciales que la administración debe cumplir, desde el desarrollo de objetivos generales del negocio hasta el control, la acción correctiva y la re planificación. El proceso consta de varias partes importantes:

El Plan sustantivo está representado por los objetivos generales, las estrategias, los planes específicos y los programas de la organización, así como por el compromiso coincidente de la administración general para el logro, a largo plazo, de estos objetivos y planes.

El plan sustantivo

El plan financiero

Presupuestos variables de gastos

Datos complementarios

Informes de Desempeño

Seguimiento, acción correctiva e informes de re planificación

Objetivos Generales de la empresa

Metas especificas de la empresa

Estrategias de la empresa

Instrucciones de la administración

El Plan Financiero Cuantifica los resultados financieros de implantar los objetivos, las estrategias planificadas, los planes y las políticas de la alta administración. El Plan financiero representa así, una traducción, a términos financieros, de los objetivos, las metas y las estrategias para periodos específicos de tiempo.

El Plan Financiero:

1. Plan estratégico de Utilidades de largo alcance: a) Proyecciones de ventas, costo y utilidad b) Proyectos importantes y adiciones de activos de capital c) Flujo de efectivo y financiamiento d) Necesidades de personal.

2. Plan táctico de Utilidades de corto plazo a) Plan de Operación (Estado de Resultados Planificado)

i. Plan de Ventas ii. Plan de Producción (o de compras de mercancías) iii. Presupuesto de gastos de administración iv. Presupuesto de gastos de distribución.

b) Plan de situación financiera (Balance General Planificado) i. Activo ii. Pasivo iii. Capital

c) Plan del Flujo de Efectivo

Preparación y evaluación de los planes de proyectos

Los planes de proyectos incluyen conceptos como planes para mejorar los productos actuales, instalaciones físicas nuevas y más amplias, incursión en nuevas industrias, abandono de productos e industrias, nueva tecnología y otras actividades de gran envergadura que pueden identificarse de manera separada para los propósitos de la planificación. La naturaleza de los productos es tal que estos deben planificarse como unidades diferentes. Al planificar un proyecto, el espacio de tiempo a considerar normalmente debe ser el periodo de vida previsto del proyecto. A los proyectos aprobados deben entonces asignárseles tiempos (o programarse) en los planes estratégico y táctico de utilidades. En congruencia con este enfoque, durante el ciclo formal de planeación, la administración debe evaluar y decidir acerca del estado del plan de cada proyecto en proceso y seleccionar cualesquier nuevos proyectos que habrán de iniciarse durante las dimensiones de tiempo cubiertas por los planes estratégicos y táctico de utilidades para el próximo ejercicio.

Desarrollo y aprobación de los planes estratégico t áctico de utilidades

Cuando los gerentes de los distintos centros o áreas de responsabilidad de la empresa reciben las instrucciones de planificación de la administración ejecutiva y los planes de proyectos, pueden dar comienzo a actividades intensivas para desarrollar sus planes estratégico y táctico de utilidades respectivos. El plan estratégico y el plan táctico de corto plazo por lo general se desarrollan de manera conjunta. Es posible que la administración ejecutiva o el principal funcionario de finanzas desarrollen los planes estratégico y táctico de utilidades.

A medida que se formulan y completan los dos planes de utilidades, debe iniciarse el proceso de aprobación, el cual implica la aprobación, la no aprobación o la modificación, basándose ya sea en:

a) La acción de la administración ejecutiva b) La presentación y justificación por parte de los gerentes de las áreas de

responsabilidad.

Este proceso de aprobación, en su punto culminante, exigirá que el gerente de cada área de responsabilidad sea programado para que presente a la administración ejecutiva sus planes, acompañados de las justificaciones que los soporten. Cada miembro del grupo de la administración ejecutiva deberá recibir una copia de los planes de los distintos centros para que los estudien antes de la presentación final.

Una vez concluido el proceso participativo de aprobación para cada área de responsabilidad y resueltas todas las diferencias relevantes, se combinan los distintos planes estratégico y táctico de utilidades de la empresa en forma global. El proceso de combinar los diferentes planes, cada uno de los cuales está supuestamente en armonía con las premisas de planificación ya antes comunicada por la administración ejecutiva, normalmente se lleva a cabo como una función centralizada. Al llegar a este punto, ambos planes de utilidades deberán ser aprobados formalmente por el ejecutivo de más alto nivel y distribuirse a los gerentes de las áreas involucradas.

Implantación de los planes de utilidades

La implantación de los planes de la administración, que se han aprobado en el proceso de planificación, entraña la función administrativa de conducir a los principales subordinados hacía el logro de los objetivos y metas de la empresa. Por consiguiente, la administración eficaz, exige que todos los objetivos, las metas, las estrategias y las políticas de las empresas sean comunicados a los subordinados y que éstos los comprendan claramente.

Uso de los informes periódicos de desempeño

En tanto se implantan los planes de utilidades, durante el periodo especificado en el plan táctico se necesitaran informes periódicos de desempeño, los cuales son preparados mensualmente por el departamento de contabilidad. Asimismo, se formulan informes especiales de desempeño más frecuentes sobre una base de “según se necesiten”. Dichos informes de desempeño:

a) Comparan el desempeño real con el desempeño planificado b) Muestran cada diferencia como variación favorable o desfavorable de

desempeño.

Por lo tanto, debe hacerse una distinción clara entre los informes financieros para uso externo y los que se emiten para uso interno. Los segundos pueden subclasificarse como:

a) Informes estadísticos que proporcionan precisamente las estadísticas internas básicas acerca de las operaciones de la empresa.

b) Informes especiales para la alta administración sobre problemas no recurrentes y especiales

c) Informes periódicos de desempeño.