El rol de las hipotecas revertidas en la Seguridad...

25

Rol de las hipotecas revertidas en la Seguridad Social 23 Convención Asociación Mexicana de la Industria de Aseguradores El desafío de la Seguridad Social 7 y 8 de mayo de 2013. 23 Convención Anual AMIS. México 2013 1

Transcript of El rol de las hipotecas revertidas en la Seguridad...

Rol de las hipotecas

revertidas en la Seguridad Social

23 Convención Asociación Mexicana de la Industria de Aseguradores

El desafío de la Seguridad Social 7 y 8 de mayo de 2013.

23 Convención Anual AMIS. México 2013 1

¿Qué es la Hipoteca Revertida?

• Instrumento financiero, mediante el cual el propietario de un bien raíz percibe una renta durante el resto de su vida a cambio de la cesión del dominio de su vivienda, pero manteniendo el derecho de uso y goce de ella hasta su fallecimiento.

• Se orienta a las personas mayores de 65 años con un bien raíz a su nombre: – Que quieran mejorar su renta actual,

– Que no tengan herederos directos,

– Que quieran dejar a su cónyuge un ingreso vitalicio basado en su bien raíz principal y/o deseen trasladar el patrimonio inmovilizado en liquidez con carácter vitalicio, o temporal, según sea la modalidad de hipoteca inversa que contraten.

2

23 Convención Anual AMIS. México 2013

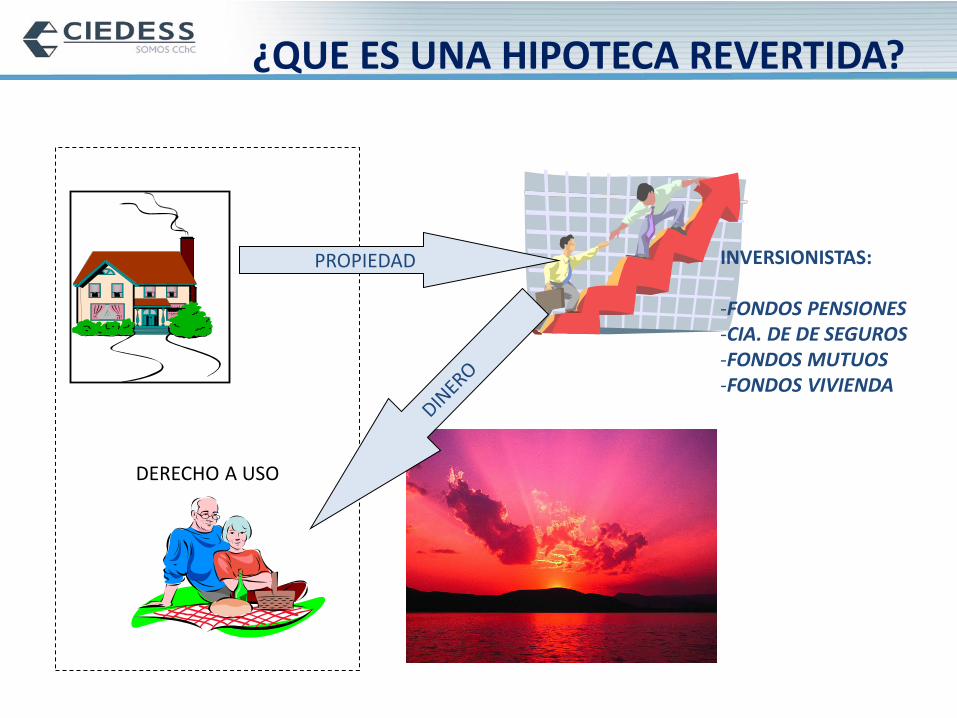

¿QUE ES UNA HIPOTECA REVERTIDA?

DERECHO A USO

PROPIEDAD INVERSIONISTAS: -FONDOS PENSIONES -CIA. DE DE SEGUROS -FONDOS MUTUOS -FONDOS VIVIENDA

¿Qué es la Hipoteca Revertida?

• Quien contrata la HR puede realizar giros periódicos hasta un monto máximo determinado por un % del valor de la tasación al momento de la firma del contrato.

• La deuda no puede ser exigida antes del fallecimiento del propietario o último beneficiario.

• Así, convierte la vivienda en recursos económicos líquidos, mientras se continúa haciendo uso de ella. Luego, HR otorga liquidez a los activos inmobiliarios.

• Tiene claras diferencias con la hipoteca tradicional.

4

23 Convención Anual AMIS. México 2013

Hipoteca Revertida Hipoteca Tradicional

Límite de edad para calificar Sin límites de edad para calificar

Ingresos no son factor Se deben justificar Ingresos

Monto préstamo limitado Sin límite de monto

Bajo % deuda/garantía Mayor % deuda/garantía

Deuda creciente/capital decreciente Deuda decreciente/capital creciente

Deuda limitada por efectos capitalizados pero con tope en el valor de la vivienda

Deuda fijada al momento de la contratación

FUNDAMENTO DE LA HR

AHORRO

Y

G

NECESIDAD DE

INGRESOS

CICLO DE VIDA

CICLO VIVIENDA

COMPRA

FINANCIAMIENTO LARGO PLAZO

FUNDAMENTO DE LA HR

CICLO VIVIENDA

COMPRA

FINANCIAMIENTO LARGO PLAZO

NECESIDAD DE

INGRESOS:

- Pensiones

- Vivienda: HR

FUNDAMENTO DE LA HR

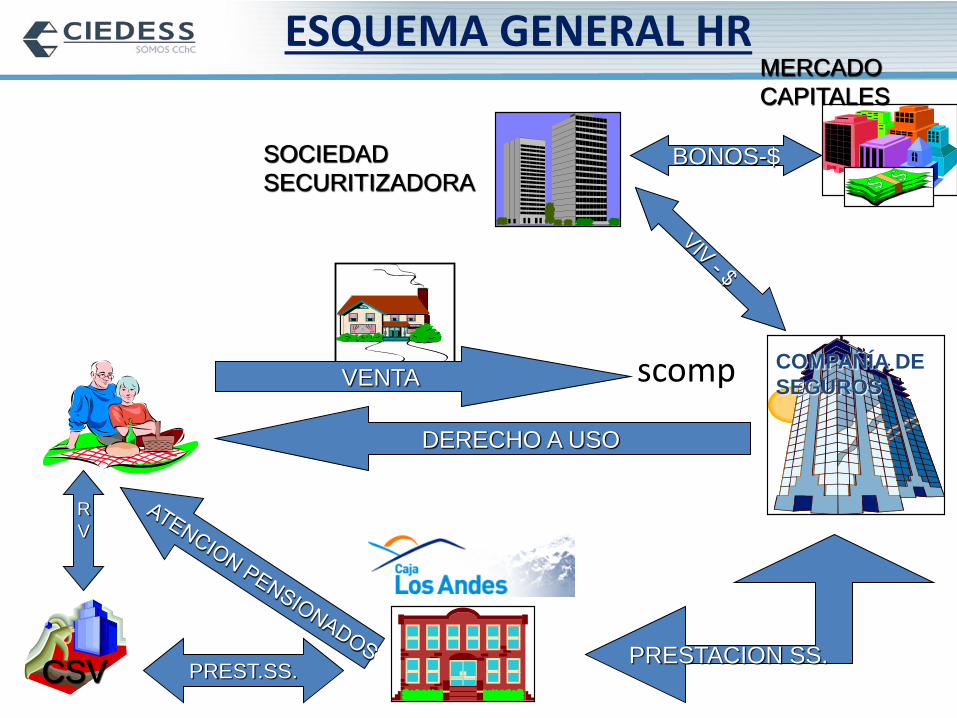

ESQUEMA GENERAL HR

VENTA

DERECHO A USO

PRESTACION SS.

R

V

PREST.SS.

BONOS-$ SOCIEDAD

SECURITIZADORA

MERCADO

CAPITALES

COMPAÑÍA DE

SEGUROS

CSV

scomp

PORQUÉ SE ESTUDIA LA HR EN CHILE

• Mayores expectativas de vida influyen en niveles más bajos de pensión:

– La autoridad cambia administrativamente la tabla cada cierto tiempo.

– Han ampliado brecha entre última renta percibida y monto de pensión mensual.

– Más de 2,4 millones de chilenos con 60 o + años (censo de 2012), vs. 1,7 en 2002.

– Participación económica hombres de 55 a 64 años: 68% en 2002 al 79,6% en 2012.

–

9

TIPO

DE

PENSIÓN MONTO MONTO MONTO Pens/rem

PROM.US$ PROM.US$ PROM.US$

VEJEZ EDAD 286.994 238,9 108.373 545,3 405.497 339,4 28,2%

VEJEZ ANTICIPADA 25.308 705,6 216.429 518,0 243.802 545,3 45,4%

INVALIDEZ DEFINITIVA TOTAL 62.493 252,8 27.087 616,1 98.092 411,7 34,2%

INVALIDEZ DEFINITIVA PARCIAL 8.949 271,4 2.889 551,5 12.215 363,4 30,2%

VIUDEZ 66.711 244,6 78.031 361,9 153.421 309,7 25,8%

ORFANDAD 32.464 93,4 22.194 119,7 55.017 104,4 8,7%

OTRAS 8.513 117,3 6.735 188,6 15.881 149,4 12,4%

TOTAL 491.432 254,2 461.738 479,7 983.925 376,8 31,3%

50% 21% 47% 40%

NÚMERO Y MONTO PROMEDIO, EN U.F., DE LAS PENSIONES PAGADAS EN EL MES

POR MODALIDAD, SEGÚN TIPO DE PENSIÓN

(Al 31 de marzo de 2013)

TOTAL (3)

MODALIDAD DE PENSIÓN

NÚMERO NÚMERO NÚMERO

RENTA VITALICIA (2)RETIRO PROGRAMADO

23 Convención Anual AMIS. México 2013

PORQUÉ SE ESTUDIA LA HR EN CHILE 10

23 Convención Anual AMIS. México 2013

Tabla de Expectativas Saldo Pensión Tasa de

Mortalidad de Vida* Acumulado* Reemplazo

Hombres

KW-70 13,5 2.760,5 21,0 113,79%

RV-85 y B-85 17,2 2.760,5 17,7 95,81%

RV-04 y B-06 18,7 2.760,5 16,6 89,76%

RV-09 y B-06 19,4 2.760,5 16,4 88,52%

Mujeres

KW-70 16,7 2.066,9 13,6 73,70%

RV-85 y B-85 24,8 2.066,9 10,9 59,04%

RV-04 y B-06 27,4 2.066,9 10,3 55,90%

RV-09 y B-06 28,8 2.066,9 10,1 54,79%

También, por normativa, la autoridad cambia administrativamente la tabla de mortalidad cada cierto tiempo.

Efecto de las expectativas de vida sobre las pensiones (montos en UF)

(*) A la edad legal de jubilación, 60 años para las mujeres y 65 años para los hombres. Supuestos: Aportes ininterrumpidos desde los 20 años de edad, ingreso imponible de 10 UF, incremento salarial anual de 2% hasta los 50 años, rentabilidad real anual de 5% y grupo familiar compuesto por cónyuge 2 años menor para el caso de hombres y 2 años mayor para el caso de mujeres. Elaboración CIEDESS.

PORQUÉ SE ESTUDIA LA HR EN CHILE

• Más de un 80% del universo de población mayor está en proceso de jubilarse: – Condiciones de pensión no son halagadoras.

– Aunque sí las personas mayores disponen de vivienda propia.

11

23 Convención Anual AMIS. México 2013

Composición ahorro de la población de Chile

Categorías

Varones Mujeres

Ahorro financiero Bienes Raíces Ahorro

Previsional Ahorro

financiero Bienes Raíces

Ahorro Previsional

Total 4,52% 33,37% 62,11% 3,87% 52,78% 43,35%

Afiliados 4,30% 35,33% 60,37% 4,49% 38,63% 56,88%

No Afiliados 2,27% 97,73% 0% 0,59% 99,41% 0%

Afiliados con casa 4,50% 30,50% 65% 5,52% 21,22% 73,27%

No Afiliados con casa 2,26% 97,74% 0% 0,92% 99,08% 0%

Total de viviendas en Chile:

5.038.391 +80% del total

de familias

Propietarios que habitan sus viviendas

2.500.000 50% aproxim.

Viviendas personas > 60 años

986.280 20% de total

país

Evolución de la HR en EEUU

0

50,000

100,000

150,000

200,000

250,000

300,000

350,000

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

160,000

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

Valo

r pro

med

io vivien

da y V

P p

réstamo

(US$

) N

úm

ero

de

hip

ote

cas

reve

rtid

as

Nº de HR Valor vivienda (US$) VP préstamo (US$)

Valor presente del préstamo

12

Valor vivienda

Nº de HR

(*) Cifras hasta septiembre de 2011. Fuente: HECM.

• El número de HR tiene una correlación positiva al valor de la vivienda. El VP por definición se calcula como un porcentaje del valor de la vivienda.

• Penetración histórica de la HR 0,13%, periodo 2006-2011 es de 0,37%

*

23 Convención Anual AMIS. México 2013

0.00%

0.05%

0.10%

0.15%

0.20%

0.25%

0.30%

0.35%

0.40%

0.45%

0.50%1

99

0

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

Pen

etra

ció

n d

e la

HR

EEUU

España

Boom precio de las viviendas

Efectos de la crisis financiera

internacional

Penetración de la HR 13

(*) Comienza operaciones en 1989. (**) Comienza operaciones en 2007. Penetración: Número de hipotecas revertidas / Número de propietarios de vivienda de 60 o más años.

Fuente: HECM, Óptima Mayores.

Boom precio de las viviendas

Efectos de la crisis económica

en Europa

Programa piloto HECM

HECM se hace permanente

• Penetración de la HR en USA es en promedio de un 0.1% (max 0.45%) de la población AM con vivienda

*

**

23 Convención Anual AMIS. México 2013

HR como instrumento de seguridad social

• Actualmente, el gobierno de Chile evalúa la puesta en marcha de HR, como producto de seguridad social. En su diseño se contempla: 1. HR operaría como una pensión –renta vitalicia-

complementaria, en valor reajustable. 2. El pensionado seguiría viviendo en la vivienda. 3. La HR ayudaría a mitigar la insuficiencia de las pensiones. 4. La industria aseguradora ha planteado su disposición a

participar en el proceso. 5. Requiere un cambio legal para regular producto y el

proceso de contratación.

23 Convención Anual AMIS. México 2013

14

FORMALIDADES DE LA HR

1. Cía. De Seguros de Vida adquiere la vivienda mediante contrato de compraventa

2. Cía. Suscribe contrato de usufructo vitalicio con el pensionado, hasta el fallecimiento.

3. Pensionado contrata con la Cía. un contrato de renta vitalicia en UF, el que podría considerar un derecho garantizado u otro beneficio (por ejemplo, seguro de dependencia).

4. No se deja herencia, ya que la propiedad pasa al inicio del período a propiedad de Cía.

23 Convención Anual AMIS. México 2013

15

PROCESO:

COMERCIALIZACIÓN DEL PRODUCTO HR

23 Convención Anual AMIS. México 2013

16

1. Existirá un mecanismo de comercialización y liquidación de las viviendas, que garantice:

– transparencia y competencia a la cotización del producto – Decisión informada del pensionado

2. Se establecerá plataforma centralizada de oferta pública para proteger a pensionados y a herederos:

– Sistema SCOMP (Las compañías estarán obligadas a ofrecer HR a través de ella) – Se exigirá tasaciones previas independientes.

3. Se evalúa entregar información complementaria (sexo, edad, cónyuge, situación de salud) para que oferta sea más enfocada.

4. La recepción de las ofertas debe entregar información básica y suficiente para la decisión.

5. Superintendencia de Valores y Seguros SVS supervisará plenamente proceso.

Protección al cliente:

COMERCIALIZACIÓN DEL PRODUCTO HR

23 Convención Anual AMIS. México 2013

17

Diagrama General de Contexto

Sistema de Consultas y Ofertas de Montos de Pensión-SCOMP

SCOMP

AfiliadosBeneficiarios Pensionados

AFP”S

Compañías de

Seguro

Asesores

Previsionales

Partícipes

del

Sistema

Asesores

Previsionales

Compañías de

Seguro

AFP”S

Partícipes

del

Sistema

Proveedor

Tecnológico

Operación de HR se basará en actual esquema oferta pensiones SCOMP

23 Convención Anual AMIS. México 2013

18

AFP

Origen

Diagrama General de Procesos

SCOMP

Solicitud de

Pensión

Certificado

Electrónico de Saldo

SCOMP envía

Solicitud de Oferta+

Certificados de Saldo

SCOMP

AFP, CSV o

Asesores

Previsionales

Envía Solicitud de Ofertas

Selecciona Partícipe y

realiza Solicitud de Ofertas

Compañías

de Seguros

y AFP

Afiliados/

Beneficiarios

1

2

3

Partícipes realizan

Ofertas de Pensión4

Emite Certificado

de Ofertas:

- Retiros Programados

- Rentas Vitalicias

- Otras modalidades

5

Decisión para pensionarse:

1. Aceptar Oferta Interna.

2. Solicitar Oferta Externa.

3. Solicitar un Remate.

4. Desistirse pensionarse

Afiliado/Beneficiario:

Realiza Selección de

Modalidad de Pensión

6

Certificado de

Saldo

COMERCIALIZACIÓN DEL PRODUCTO HR

Operación de HR se basará en actual esquema oferta pensiones SCOMP

Oportunidad para la Industria Aseguradora

• Dos posibles negocios: 1. Renta Vitalicia • Caso Prima RV de UF2000

– Pensionado 65 años, sin beneficiarios: UF11,84 – Pensionado 75 años, sin beneficiarios: UF17,22

• Pueden hacer caja vendiendo el bien inmobiliario • Tasa inversión: 6 – 7 puntos, muy superior a 2 – 3 puntos bonos .

2. Negocio Inmobiliario • Propietarios que pagaron 100% de vivienda, s/ hipoteca, valor

medio alto y relativa facilidad de liquidación • Pensionados que viven solos, o con cónyuge de similar edad, sin

hijos y sin otras personas dependientes • Pensionados que no tengan herederos o que no dejen herencia.

23 Convención Anual AMIS. México 2013

19

Oportunidad para la Industria Aseguradora

• Cabe recordar que: 1. Industria está compuesta por 57 compañías (30 de

seguros generales; 6 de riesgos de crédito; y, 30 de vida).

2. Prima de mercado 2011: MMUS$9.641 (4,2% PIB). 3. Indemnizaciones y Prestaciones 2011: MMUS$6.143. 4. Reservas obligatorias: MMUS$18.000 y patrimonio

de MMUS$5.340 (18% PIB). 5. Prima per cápita 2011: US$483 (México: US$173,3). 6. Penetración del seguro: 4,% (México 1,9%). 7. Supervisión en progreso: licitaciones recientes en

diversos mercados (crédito hipotecario, SIS, otros).

23 Convención Anual AMIS. México 2013

20

Oportunidad para la Industria Aseguradora

• Consideraciones de algunos referentes industria:

1. Negocio complejo:

• Por dificultades en estimar parámetros de largo plazo.

• Por riesgo reputacional.

• Supervisión compleja y cara del negocio inmobiliario.

• Voluntad de la autoridad por desarrollar iniciativa representa señal potente para la industria.

23 Convención Anual AMIS. México 2013

21

Comparación modelos HR vigentes Venta nuda propiedad con mantención de usufructo

• Base: Venta nuda propiedad.

• Transferencia del dominio del inmueble.

• Tres contratos: compraventa, leasing y depósito.

• Cuatro entidades interrelacionadas: – Prestador.

– Inmobiliaria

– Compañía de Seguros

– Administradora de ahorros.

Renta vitalicia con garantía hipotecaria

• Base: Muto Hipotecario.

• Mantención del Inmueble en el patrimonio.

• Dos contratos: mutuo hipotecario y de administración.

• Dos entidades independientes:

– Prestamista.

– Prestador.

• Otras relaciones independientes de la HR.

• Seguros

22

23 Convención Anual AMIS. México 2013

Diferencias en gastos operacionales 23

Compraventa de la nuda

propiedad

(transferencia del dominio)

Mutuo Hipotecario Endosable

Vitalicio

(vivienda garantiza el préstamo)

Var.

Costos

2012 v/s 2003

Notaría

Escritura pública de compraventa

(depende del valor de la vivienda)

Escritura pública del mutuo

endosable

(depende del valor del préstamo)

CBR Inscripción registro de propiedad

(depende del valor de la vivienda)

Inscripción hipotecaria

(depende del valor de la vivienda)

Impuestos

Impuesto al mutuo (LTE) de

participar Banco (depende del

valor del préstamo)

Impuesto al mutuo (LTE)

(depende del valor del préstamo)

23 Convención Anual AMIS. México 2013

Condiciones de implementación de HR 24

Condiciones Solución

Derecho real de herencia (dependiendo de la figura de

HR)

En MHVE no se transfiere la propiedad del inmueble hipotecado por lo que se mantiene en el patrimonio del constituyente, sin afectar el derecho real de herencia de sus herederos.

Seguros

Impuestos 1.-Al mutuo, 2.-A la renta

Franquicia a estas operaciones

Gastos de formalización Eliminar o rebajar dichos gastos

Cobro del crédito Depende del escenario: 1.-Pago puro y simple 2.-Pagan transfiriendo el inmueble al acreedor. (Dación en pago) 3.-No paga ni transfiere: Proc. Ley de Bancos (art. 107 sgts.). Acción de desposeimiento, Juicio Sumario (art. 680 sgts.)

23 Convención Anual AMIS. México 2013

Conclusiones

• HR cumple objetivo de complementar ingresos de adultos mayores, manteniendo su entorno familiar y rutina de vida diaria.

• A pesar de las crisis económicas, se mantiene nivel de penetración promedio en EEUU.

• Modelo de arriendo es más simplificado que el modelo tradicional de HR, favoreciendo recuperación de la propiedad por parte de los herederos.

• Es factible implementar la HR en Chile, especialmente si la entidad paragua combina objetivos financieros con una finalidad social.

• Facilitaría el inicio de operaciones si se considerara garantía estatal al emprendimiento de HR.

• Independiente de lo anterior, al sector privado le cabe una responsabilidad en el desarrollo de propuestas que aseguren adecuada operación de sistemas encargados a dicho sector.

• La propuesta de nuevas opciones, que atienda demandas del envejecimiento, profundizará legitimidad de la industria en sectores sensibles de servicio social.

– Seguro de dependencia.

– Hipoteca revertida a la inversa.

– Otros.

27

23 Convención Anual AMIS. México 2013