El sistema de financiación autonómica e implicaciones ... · presupuestaria que se ha llevado a...

38

Jaime Vallés Giménez Universidad de Zaragoza 171 CLM.ECONOMÍA, Nº 8, Primer Semestre de 2006. Págs. 171-208 El sistema de financiación autonómica e implicaciones potenciales del endeudamiento en perspectiva europea. Resumen Todo diseño de un esquema de financiación subcentral incorpora un equilibrio entre fuentes de financiación y volumen de gasto. El vigente sistema de financiación de las Comunidades Autónomas nació con vocación de permanencia, una vez que parecía haberse completado el proceso de transferencias de las principales competencias de gasto. No obstante, cuatro años después de su aprobación, se ha reabierto el debate sobre la financiación autonómica al amparo de diversos problemas. Además, el equilibrio financiero de la mayor parte de los sistemas europeos de financiación subcentral se ha visto alterado por la necesidad de los gobiernos centrales de garantizar el cumplimiento de las exigencias presupuestarias de la Unión Europea. Este escenario plantea un nuevo contexto plagado de incertidumbres y exige realizar un balance de la situación en que se encuentra la Hacienda autonómica, ante la previsible revisión del sistema de financiación en el muy corto plazo. En concreto, centramos nuestra atención en como se inserta el endeudamiento en el mecanismo de financiación de las CC.AA. y el proceso de revisión del diseño de la normativa de estabilidad presupuestaria. Palabras clave: gasto de capital, fuentes de financiación, endeudamiento, restricciones institucionales. Clasificación JEL: H7

Transcript of El sistema de financiación autonómica e implicaciones ... · presupuestaria que se ha llevado a...

Jaime Vallés GiménezUniversidad de Zaragoza

171

C L M . E C O N O M Í A , N º 8 , P r i m e r S e m e s t r e d e 2 0 0 6 . P á g s . 1 7 1 - 2 0 8

El sistemade financiación autonómicae implicaciones potenciales

del endeudamientoen perspectiva europea.

ResumenTodo diseño de un esquema de financiación subcentral incorpora un equilibrio entre

fuentes de financiación y volumen de gasto. El vigente sistema de financiación de lasComunidades Autónomas nació con vocación de permanencia, una vez que parecíahaberse completado el proceso de transferencias de las principales competencias de gasto.No obstante, cuatro años después de su aprobación, se ha reabierto el debate sobre lafinanciación autonómica al amparo de diversos problemas. Además, el equilibrio financierode la mayor parte de los sistemas europeos de financiación subcentral se ha visto alteradopor la necesidad de los gobiernos centrales de garantizar el cumplimiento de las exigenciaspresupuestarias de la Unión Europea. Este escenario plantea un nuevo contexto plagado deincertidumbres y exige realizar un balance de la situación en que se encuentra la Haciendaautonómica, ante la previsible revisión del sistema de financiación en el muy corto plazo. Enconcreto, centramos nuestra atención en como se inserta el endeudamiento en elmecanismo de financiación de las CC.AA. y el proceso de revisión del diseño de lanormativa de estabilidad presupuestaria.

Palabras clave: gasto de capital, fuentes de financiación, endeudamiento, restriccionesinstitucionales.

Clasificación JEL: H7

AbstractAll design of a scheme of sub-central financing incorporates the equilibrium between

revenues and expenses. The new model for financing of Autonomous Communities ariseswith vocation of permanence, once the process of decentralization of competencies seemsto have completed. Nevertheless, four years after his approval, the debate on theautonomic financing has opened being afflicted with several problems. Furthermore, thefinancial equilibrium of sub-central governments has changed by the need of the centralgovernments to guarantee the budgetary requirements of the European Union. This newinstitutional scenario has opened up a new, and highly uncertain, context in which it isnecessary to evaluate the situation of Spanish regional finances, before the foreseeablerevision of system. In short, we have concentrated our attention on the way of inserting theindebtedness in the mechanism of regional financing and on the revision of the rules ofbudgetary discipline.

Key words: capital expenditure, sources of finance, indebtedness, institutional restrictionsJEL Classification: H7

C L M . E C O N O M Í A

172

E L S I S T E M A D E F I N A N C I A C I ó N A U T O N ó M I C A E I M P L I C A C I O N E S P O T E N C I A L E S D E L E N D E U D A M I E N T O E N P E R S P E C T I V A E U R O P E A

1.- Introducción.El vigente sistema de financiación de las Comunidades

Autónomas (CC.AA.), que entró en vigor en 2002, nació convocación de permanencia, una vez que parecía haberse completadoel proceso de transferencias del grueso de las principalescompetencias de gasto. No obstante, cuatro años después de suaprobación, se ha reabierto el debate sobre la financiaciónautonómica al amparo de diversos problemas, que han devuelto alsistema a la situación de provisionalidad característica de las últimasdécadas. La discusión de las distintas propuestas de reformaestatutaria ha generado nuevas tensiones políticas, máxime cuandose pretende introducir modificaciones sustanciales del sistema definanciación como una parte muy relevante de algunos nuevosestatutos.

De este modo, una cuestión como la financiación de las CC.AA.,que debería plantearse en términos económicos, termina porimpregnarse de múltiples problemas y aspectos políticos. Muestrade ello pueden ser las demandas de fondos adicionales o mayorescotas de autonomía como consecuencia de la deuda histórica o acausa de los derechos históricos que han esgrimido Andalucía,Cataluña, Aragón o Valencia, o las dificultades que afrontan lasCC.AA. para financiar el gasto sanitario. Asimismo, la discriminaciónque introduce el sistema de financiación de las regiones forales (porgozar de mayores niveles de autonomía), genera un descontento endistintas CC.AA. que se sienten agraviadas. En algunas CC.AA., a esedescontento se suma la impresión generalizada de que suaportación al sistema común es excesiva y lastra sus propiasposibilidades de crecimiento y desarrollo, empleándose las balanzas 173

C L M . E C O N O M Í A

fiscales como una razón más en la que apoyar la solicitud de reformadel sistema de financiación. Finalmente, los recursos deinconstitucionalidad que varias CC.AA. interpusieron contra lanormativa de estabilidad presupuestaria (NEP) fueron muestra deque dicha legislación no consiguió concitar el apoyo necesario paragarantizar el compromiso de todos los niveles de gobierno de laAdministración pública con la estabilidad presupuestaria.

Todo ello, plantea un nuevo contexto plagado deincertidumbres y exige realizar un balance de la situación en que seencuentra la Hacienda autonómica, pues previsiblemente seacometerá una nueva revisión del sistema de financiación en el muycorto plazo. En concreto, vamos a prestar atención a cómo se insertael endeudamiento en el mecanismo de financiación de las CC.AA. yel proceso de revisión del diseño de la normativa de estabilidadpresupuestaria que se ha llevado a cabo a escala nacional durante elaño 2005, en línea con la reconsideración de las obligacionespresupuestarias del Tratado de Maastricht y del Pacto de Estabilidady Crecimiento (PEC) en la Unión Europea (UE). Las principalesmodificaciones que se han introducido pretenden flexibilizar lacapacidad para contraer deuda y establecer como objetivo elequilibrio presupuestario a lo largo del ciclo económico, así comoconsiderar el volumen de inversión productiva como elemento atener en cuenta para permitir un mayor margen de maniobra. Dehecho, en las últimas décadas se ha sostenido que la exigencia deestabilidad presupuestaria ha podido motivar cierto retroceso delgasto público de capital, lo que aconseja revisar cuál es la situaciónen el ámbito autonómico.

2.- El sistema de financiaciónautonómica y el endeudamiento.

La adaptación de la Hacienda pública a un sistema multinivelde gobierno exige llevar a cabo dos pasos que no pueden realizarsede forma independiente. El primero es determinar la distribucióneficiente de funciones y competencias entre los distintos niveles degobierno, siendo básicamente la función de asignación la única quepuede atribuirse a los gobiernos subcentrales; y el segundo, esdisponer las líneas básicas de financiación para hacer frente a esas174

necesidades de gasto. Por tanto, todo diseño de un esquema definanciación territorial incorpora un equilibrio entre fuentes definanciación y volumen de gasto.

En el ámbito autonómico, tal y como explican López yMonasterio (2006), en cuanto al grueso de competencias no existendiferencias apreciables entre CC.AA., salvo en el distinto ritmo deasunción de competencias, siendo los diversos esquemasde financiación los que introducen complejidad en el modelode descentralización español. En concreto, junto al régimen definanciación común, que es el que afecta a la mayor parte de CC.AA.,coexisten otros dos esquemas de financiación. Por una parte, elsistema foral, aplicable a las CC.AA. del País Vasco y Navarra y, porotra, el Régimen Tributario de aplicación en las Islas Canarias. Ladiferencia fundamental de estos regímenes frente al común es queconfieren un mayor grado de autonomía fiscal (De la Fuente, 2005).

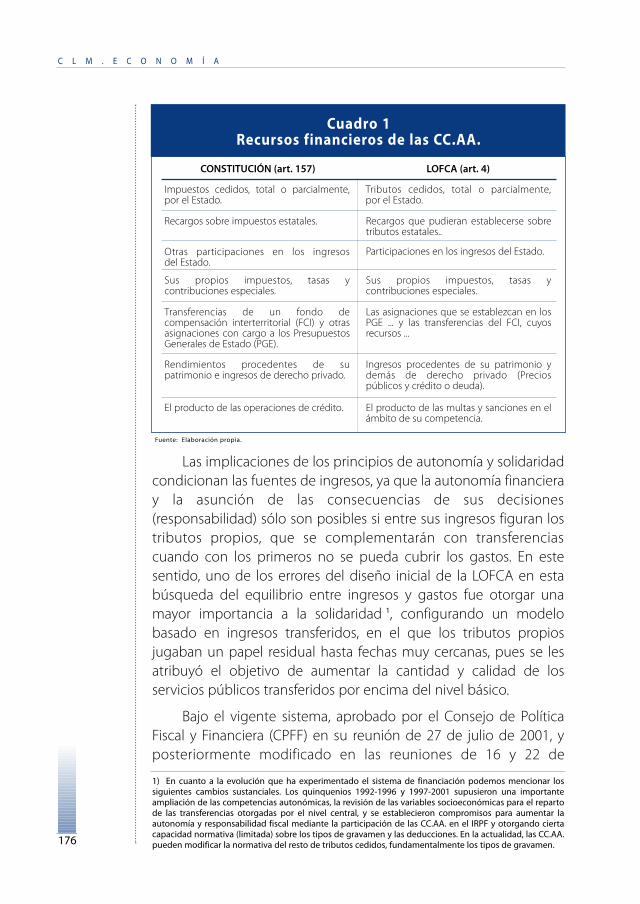

Dejando a un lado los esquemas de financiación especiales, laConstitución Española (CE) reconoce la autonomía financiera a lasCC.AA. en el art. 156, pero es en el art. 157 donde enumera el tipo derecursos que pueden obtener (véase el Cuadro 1), estableciendo, asu vez, una serie de limitaciones o principios a respetar, tales comoel principio de unidad del mercado interior y de no exportaciónfiscal, al tiempo que remite la regulación concreta de su sistema definanciación a una ley orgánica posterior. El art. 158 por su parte, sedetiene en uno de los de recursos enumerados en el art. 157,contemplando la posibilidad de que se establezcan unastransferencias niveladoras de servicios públicos fundamentales, yobligando a que exista un fondo de compensación (FCI) que corrijalos desequilibrios interterritoriales y contribuya a la solidaridad.

Es a través de la Ley Orgánica 8/1980, de 22 de Septiembre,sobre Financiación de las CC.AA. (LOFCA), como el poder legislativoha dado cumplimiento a las previsiones constitucionales, quedandosustentado el marco legal por los pilares de la autonomía financieray la garantía de la suficiencia de ingresos para el adecuadodesarrollo de las competencias asumidas por las CC.AA.; y lasolidaridad, avalando la misma suficiencia relativa entre el nivelcentral y el conjunto de CC.AA., así como entre éstas (garantía delequilibrio financiero vertical y horizontal).

E L S I S T E M A D E F I N A N C I A C I ó N A U T O N ó M I C A E I M P L I C A C I O N E S P O T E N C I A L E S D E L E N D E U D A M I E N T O E N P E R S P E C T I V A E U R O P E A

175

C L M . E C O N O M Í A

Las implicaciones de los principios de autonomía y solidaridadcondicionan las fuentes de ingresos, ya que la autonomía financieray la asunción de las consecuencias de sus decisiones(responsabilidad) sólo son posibles si entre sus ingresos figuran lostributos propios, que se complementarán con transferenciascuando con los primeros no se pueda cubrir los gastos. En estesentido, uno de los errores del diseño inicial de la LOFCA en estabúsqueda del equilibrio entre ingresos y gastos fue otorgar unamayor importancia a la solidaridad 1, configurando un modelobasado en ingresos transferidos, en el que los tributos propiosjugaban un papel residual hasta fechas muy cercanas, pues se lesatribuyó el objetivo de aumentar la cantidad y calidad de losservicios públicos transferidos por encima del nivel básico.

Bajo el vigente sistema, aprobado por el Consejo de PolíticaFiscal y Financiera (CPFF) en su reunión de 27 de julio de 2001, yposteriormente modificado en las reuniones de 16 y 22 de

176

Cuadro 1 Recursos financieros de las CC.AA.

Fuente: Elaboración propia.

Impuestos cedidos, total o parcialmente,por el Estado.

Rendimientos procedentes de supatrimonio e ingresos de derecho privado.

Tributos cedidos, total o parcialmente,por el Estado.

Otras participaciones en los ingresosdel Estado.

Sus propios impuestos, tasas ycontribuciones especiales.

El producto de las operaciones de crédito.

Transferencias de un fondo decompensación interterritorial (FCI) y otrasasignaciones con cargo a los PresupuestosGenerales de Estado (PGE).

Recargos sobre impuestos estatales.

Participaciones en los ingresos del Estado.

Sus propios impuestos, tasas ycontribuciones especiales.

Ingresos procedentes de su patrimonio ydemás de derecho privado (Preciospúblicos y crédito o deuda).

El producto de las multas y sanciones en elámbito de su competencia.

Las asignaciones que se establezcan en losPGE ... y las transferencias del FCI, cuyosrecursos ...

Recargos que pudieran establecerse sobretributos estatales..

LOFCA (art. 4)CONSTITUCIÓN (art. 157)

1) En cuanto a la evolución que ha experimentado el sistema de financiación podemos mencionar lossiguientes cambios sustanciales. Los quinquenios 1992-1996 y 1997-2001 supusieron una importanteampliación de las competencias autonómicas, la revisión de las variables socioeconómicas para el repartode las transferencias otorgadas por el nivel central, y se establecieron compromisos para aumentar laautonomía y responsabilidad fiscal mediante la participación de las CC.AA. en el IRPF y otorgando ciertacapacidad normativa (limitada) sobre los tipos de gravamen y las deducciones. En la actualidad, las CC.AA.pueden modificar la normativa del resto de tributos cedidos, fundamentalmente los tipos de gravamen.

E L S I S T E M A D E F I N A N C I A C I ó N A U T O N ó M I C A E I M P L I C A C I O N E S P O T E N C I A L E S D E L E N D E U D A M I E N T O E N P E R S P E C T I V A E U R O P E A

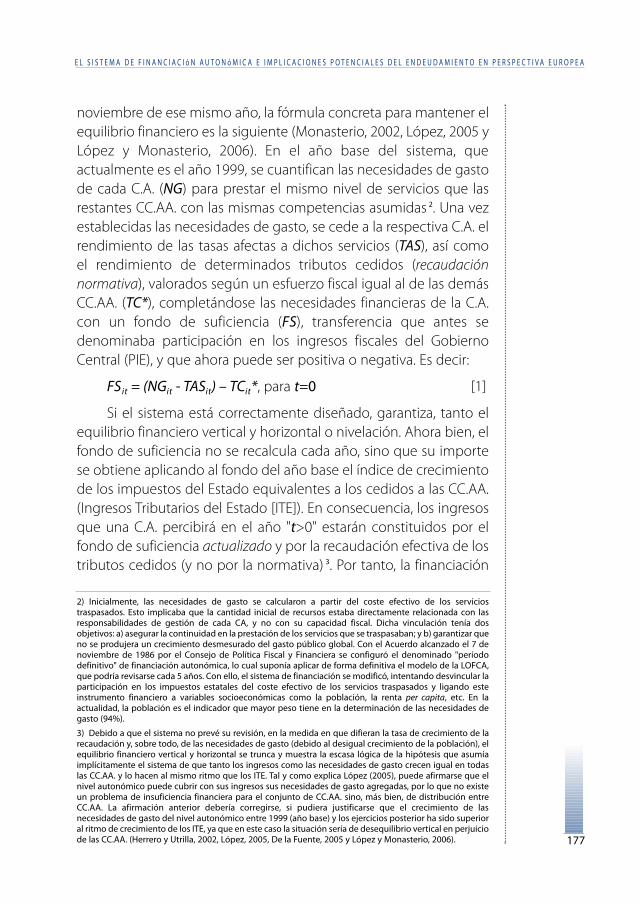

noviembre de ese mismo año, la fórmula concreta para mantener elequilibrio financiero es la siguiente (Monasterio, 2002, López, 2005 yLópez y Monasterio, 2006). En el año base del sistema, queactualmente es el año 1999, se cuantifican las necesidades de gastode cada C.A. (NG) para prestar el mismo nivel de servicios que lasrestantes CC.AA. con las mismas competencias asumidas 2. Una vezestablecidas las necesidades de gasto, se cede a la respectiva C.A. elrendimiento de las tasas afectas a dichos servicios (TAS), así comoel rendimiento de determinados tributos cedidos (recaudaciónnormativa), valorados según un esfuerzo fiscal igual al de las demásCC.AA. (TC*), completándose las necesidades financieras de la C.A.con un fondo de suficiencia (FS), transferencia que antes sedenominaba participación en los ingresos fiscales del GobiernoCentral (PIE), y que ahora puede ser positiva o negativa. Es decir:

FSit = (NGit - TASit) – TCit*, para t=0 [1]

Si el sistema está correctamente diseñado, garantiza, tanto elequilibrio financiero vertical y horizontal o nivelación. Ahora bien, elfondo de suficiencia no se recalcula cada año, sino que su importese obtiene aplicando al fondo del año base el índice de crecimientode los impuestos del Estado equivalentes a los cedidos a las CC.AA.(Ingresos Tributarios del Estado [ITE]). En consecuencia, los ingresosque una C.A. percibirá en el año "t>0" estarán constituidos por elfondo de suficiencia actualizado y por la recaudación efectiva de lostributos cedidos (y no por la normativa) 3. Por tanto, la financiación

177

2) Inicialmente, las necesidades de gasto se calcularon a partir del coste efectivo de los serviciostraspasados. Esto implicaba que la cantidad inicial de recursos estaba directamente relacionada con lasresponsabilidades de gestión de cada CA, y no con su capacidad fiscal. Dicha vinculación tenía dosobjetivos: a) asegurar la continuidad en la prestación de los servicios que se traspasaban; y b) garantizar queno se produjera un crecimiento desmesurado del gasto público global. Con el Acuerdo alcanzado el 7 denoviembre de 1986 por el Consejo de Política Fiscal y Financiera se configuró el denominado "períododefinitivo" de financiación autonómica, lo cual suponía aplicar de forma definitiva el modelo de la LOFCA,que podría revisarse cada 5 años. Con ello, el sistema de financiación se modificó, intentando desvincular laparticipación en los impuestos estatales del coste efectivo de los servicios traspasados y ligando esteinstrumento financiero a variables socioeconómicas como la población, la renta per capita, etc. En laactualidad, la población es el indicador que mayor peso tiene en la determinación de las necesidades degasto (94%).

3) Debido a que el sistema no prevé su revisión, en la medida en que difieran la tasa de crecimiento de larecaudación y, sobre todo, de las necesidades de gasto (debido al desigual crecimiento de la población), elequilibrio financiero vertical y horizontal se trunca y muestra la escasa lógica de la hipótesis que asumíaimplícitamente el sistema de que tanto los ingresos como las necesidades de gasto crecen igual en todaslas CC.AA. y lo hacen al mismo ritmo que los ITE. Tal y como explica López (2005), puede afirmarse que elnivel autonómico puede cubrir con sus ingresos sus necesidades de gasto agregadas, por lo que no existeun problema de insuficiencia financiera para el conjunto de CC.AA. sino, más bien, de distribución entreCC.AA. La afirmación anterior debería corregirse, si pudiera justificarse que el crecimiento de lasnecesidades de gasto del nivel autonómico entre 1999 (año base) y los ejercicios posterior ha sido superioral ritmo de crecimiento de los ITE, ya que en este caso la situación sería de desequilibrio vertical en perjuiciode las CC.AA. (Herrero y Utrilla, 2002, López, 2005, De la Fuente, 2005 y López y Monasterio, 2006).

C L M . E C O N O M Í A

de las competencias autonómicas se realiza a través del Fondo deSuficiencia y de los siguientes recursos cedidos (TC) 4 :

La recaudación de tributos cedidos, incluyendo como tales,además de los que estaban transferidos antes del 2001, losimpuestos sobre determinados medios de transporte yventas minoristas de hidrocarburos.

La tarifa autonómica del IRPF, que se corresponde con el 33por ciento de la tarifa total del impuesto.

La cesión del 35 por ciento de la recaudación líquidaproducida por el Impuesto sobre el Valor Añadidocorrespondiente al consumo de cada C.A.

La cesión del 40 por ciento de la recaudación líquida de losimpuestos especiales (Cerveza, Productos Intermedios,Alcoholes y Bebidas Derivadas, Hidrocarburos y Labores delTabaco).

La cesión del 100 por ciento de la recaudación líquida delimpuesto especial sobre la Electricidad.

Obsérvese que los elementos descritos hasta ahoradeterminan no sólo los ingresos y necesidades de gasto corrientessino que en última instancia configuran una determinada holgurafinanciera que otorgará una mayor o menor capacidad para generarahorro corriente. Las CC.AA. pueden modular su ahorro a través dedos estrategias. Por una parte, pueden establecer una gestiónaustera de los gastos corrientes, que permita liberar fondos con losque acometer un esfuerzo inversor mayor, lo que finalmente vendrácondicionado por las obligaciones de gasto que establezca el nivelcentral y la negociación que en su día se hizo del coste efectivo delos servicios transferidos. Por otra, las CC.AA. pueden fijar unesfuerzo tributario elevado que permita financiar un mayorvolumen de gastos de capital, lo cual depende de la capacidadtributaria de que disponga cada C.A. y, en última instancia, de losniveles de responsabilidad fiscal que fija el gobierno central.

La importancia de dicho saldo presupuestario está asociada alhecho de que junto a este subsistema específico para la financiación

178

4) El sistema de financiación común no siempre ha tenido como característica principal el ser integrador,puesto que inicialmente se utilizo solamente para financiar las competencias comunes y de educación,mientras que se mantuvo un sistema específico para la financiación de la sanidad hasta el Acuerdo sobrefinanciación autonómica de julio de 2001 (Monasterio, 2002).

•

•

•

•

•

E L S I S T E M A D E F I N A N C I A C I ó N A U T O N ó M I C A E I M P L I C A C I O N E S P O T E N C I A L E S D E L E N D E U D A M I E N T O E N P E R S P E C T I V A E U R O P E A

de los bienes y servicios corrientes, existe otro subsistema que tienecomo finalidad financiar las inversiones 5. En concreto, si partimosdel equilibrio presupuestario como elemento de referencia paradeterminar las fuentes de financiación del gasto en el ámbitoautonómico tenemos que:

GC + GK + GF = IC + IK + IF [1]

donde: la primera inicial indica si se trata de necesidades degasto (G) o fuente de ingresos (I), reflejando la segunda inicial lanaturaleza corriente (C), de capital (K) o financiera (F).

Considerando que los IF se pueden desglosar en ingresosanuales por endeudamiento (D) y otros ingresos financieros (OIF);que los GF se dividen en gastos por amortización de deuda (AD) yotros gastos financieros (OGF); y que los IK se pueden desagregar eningresos por transferencias de capital (ITC) y enajenación deinversiones reales (EIR); eliminando OGF; OIF y EIR, ya que son demuy escasa relevancia; y operando en dicha expresión, obtenemosque:

GC + GK= IC + ITK + D - AD [2]

En concreto, y reagrupando los términos de la ecuación [2]:GK= (IC – GC) + ITK + (D– AD), y dividiendo por el producto interiorbruto ambos lados de la ecuación (lo que reflejamos introduciendolas minúsculas), tendremos que el esfuerzo inversor en términosrelativos que realiza una C.A.:

g k = s c + i t k + i p fn [3]

De esta igual cabe deducir que la proporción de gastos decapital respecto al producto interior bruto es una función del ahorrocorriente (sc), si lo hubiere; del endeudamiento neto (ipfn); y de unaserie de recursos de tipo condicionado (itk), como son lastransferencias de capital de los Fondos Estructurales europeos y delFCI, siempre y cuando la C.A. cumpla los requisitos para poderbeneficiarse de dicha financiación. Por tanto, junto al ahorrocorriente mencionado, las otras dos estrategias disponibles parafinanciar el esfuerzo inversor subcentral son dos. Por un lado, las

179

5) Tal y como explica Monasterio (2002), este mecanismo de financiación de la inversión respondía al hechode que cuando se calculo el coste efectivo, el único gasto de inversión incluido era el de mantenimiento yreposición del stock de capital público transferido (inversión de reposición), por lo que se planteaba elproblema de buscar un canal adicional de financiación para atender las nuevas inversiones, necesarias paramejorar el servicio o para cubrir las demandas de nuevos usuarios.

C L M . E C O N O M Í A

políticas que inciden sobre las transferencias de capital y, por otro,los elementos que acotan la capacidad de recurrir a la deuda porparte de los niveles subcentrales.

En el caso de los ingresos transferidos, los niveles de gobiernoque otorgan financiación transferida por concepto de capitalpueden reducir el porcentaje de financiación de las inversiones quese ven obligadas a realizar las CC.AA., facilitando de este modo unmayor gasto de capital, si bien, en este ámbito la capacidad demaniobra es muy reducida y puede considerarse que dichos fondosse determinan de forma exógena a la C.A. A este respecto es precisomencionar que en 1990 se reformó el FCI, que era un instrumentopara financiar gastos de capital, acentuándose su carácterredistributivo y circunscribiéndose su ámbito a las CC.AA. incluidasen el objetivo 1 por la UE (las de menor renta per cápita), aspectosque se han modificado parcialmente con la Ley 22/2001 6. Por otrolado, la ampliación de la UE probablemente provocará que a cortoplazo las CC.AA. que en la actualidad disfrutan de las transferenciasde la UE lo dejen de hacer o vean reducida de forma sensible sucuantía (Monasterio, 2002 y De la Fuente, 2005).

Por lo que respecta a las políticas que influyen en los ingresospor pasivos financieros, existen tres posibilidades a la hora de influiren los niveles de gasto de capital, que están relacionadas,generalmente, con las estrategias que establece el nivel central paragarantizar un uso adecuado de la deuda o controlar las políticas deendeudamiento subcentral. Así, por un lado, el nivel central sueleactuar restringiendo el uso de la deuda a algún tipo específico definalidad, por ejemplo, a la financiación de gastos de capital, lo quegarantiza el principio de equidad intergeneracional y estimula elgasto de capital frente al corriente. La segunda alternativa por la cualse puede optar consiste en restringir la capacidad de los gobiernossubcentrales para acometer gastos de capital, estableciendo unperíodo máximo de amortización y obligando a fijar un plan deamortización-imposición o estableciendo límites máximos sobre elendeudamiento y, por tanto, de forma indirecta sobre la inversión,

180

6) Sintéticamente, las modificaciones introducidas por esta Ley consisten en reconsiderar que CC.AA.pueden ser beneficiarias del FCI (incluyendo a Ceuta y Melilla, pero garantizando que el resto de CC.AA. nosufre una minoración de recursos) y, de otra, posibilitar nuevos destinos para los recursos financieros delFCI. En concreto, se ha separado el antiguo Fondo de Compensación Interterritorial (30% de la inversiónpública nueva del nivel central) en dos Fondos: el Fondo de Compensación (75% de los recursos), que seciñe estrictamente al mandato constitucional, y el Fondo Complementario (25% restante), que puedefinanciar la puesta en marcha o en funcionamiento de inversiones, hasta un máximo de dos años.

E L S I S T E M A D E F I N A N C I A C I ó N A U T O N ó M I C A E I M P L I C A C I O N E S P O T E N C I A L E S D E L E N D E U D A M I E N T O E N P E R S P E C T I V A E U R O P E A

esto es, introduciendo "costes" adicionales para los proyectos deinversión con la finalidad de reducir los beneficios políticosasociados con el empleo de la deuda o con el objetivo de evitarestrategias financieras que pongan en peligro el equilibriofinanciero. Finalmente, una política de amortización de la deudabien planificada por parte de los gobiernos subcentrales permitirádisponer de un flujo de fondos acorde con las previsiones deinversión.

El marco autonómico español que regulaba el acceso a ladeuda por parte de las CC.AA. hasta la aprobación de la NEP optópor una combinación de instrumentos atendiendo a los múltiplesobjetivos que perseguía, y que eran básicamente (LOFCA): a)garantizar la equidad intergeneracional en la utilización de la deudamediante la afectación de los ingresos obtenidos conendeudamiento a la realización de inversiones, de manera queexistiese correspondencia entre beneficiarios y contribuyentes; b)asegurar el equilibrio financiero evitando situaciones de insolvenciamediante el límite relativo al umbral máximo que recaía sobre lacarga financiera; c) coordinar las decisiones de endeudamientopúblico para hacerlas compatibles con los objetivosmacroeconómicos de estabilización; d) y, finalmente, la normativalegal establecía que la deuda a corto plazo atendieseexclusivamente necesidades de tesorería para cubrir los desfasestemporales entre la corriente de cobros y pagos (no puede diferirsea ejercicios posteriores).

Además, tal y como explica Monasterio (2002), comoconsecuencia de las reglas de convergencia presupuestariaacordadas en la UE, se derivaron nuevas limitaciones, fijadas para elmismo período temporal que los distintos Programas deConvergencia. En concreto, el objetivo de déficit nacional, en la partecorrespondiente al conjunto de las CC.AA., es objeto de repartoindividualizado entre ellas, mediante la negociación y el acuerdo deEscenarios de Consolidación Presupuestaria (ECP) 7, que en principiodebían ser acordados en el seno del Consejo de Política Fiscal yFinanciera, órgano encargado de la coordinación presupuestaria y

181

7) Durante el período en que han estado vigentes los ECP (1992-2001) ha existido en general un gradoelevado de cumplimiento del déficit pactado. El nivel de cumplimiento agregado de los ECP no puede hacerolvidar, sin embargo, que existen algunos casos individuales que presentan incumplimientos reiterados yque suponen además el peligro de crear un estímulo hacia una generalización de tales conductas por partede aquellas CC.AA. que quieran incrementar sus gastos de inversión.

C L M . E C O N O M Í A

del endeudamiento entre la Administración central y las CC.AA. Sinembargo, en la práctica, los ECP fueron fijados realmente en unproceso de negociación bilateral entre el gobierno central y cadauna de las CC.AA. (tanto comunes como forales).

La aprobación de la normativa de estabilidad presupuestaria(NEP), el 13 de diciembre del 2001, con efecto a partir del 1 de enerode 2003, supuso desplazar la preocupación desde las cuestionesrelacionadas con la equidad intergeneracional y la solvenciafinanciera hacia la garantía del cumplimento de los objetivosmacroeconómicos del nivel central (función de estabilización).Dicha modificación del marco legal responde al Pacto de Estabilidady Crecimiento, bajo el cual los Estados pertenecientes a la UE, y entreellos España, se comprometen a perseguir el objetivo de equilibriopresupuestario, de forma que cuando funcionen los estabilizadoresautomáticos no pongan en peligro el cumplimiento de los límitesdel Tratado de Maastricht. En la siguiente sección vamos a intentaraproximarnos a las causas que han motivado este importantecambio en la normativa que regula el acceso al endeudamiento porparte de las CC.AA. y las recientes modificaciones que se hanintroducido en la misma.

3.- El marco europeo, la normativade estabilidad presupuestaria y sureforma.

Hasta que se aprobó el Tratado de Maastricht, cada país podíaadoptar en materia de control del endeudamiento las normas queconsiderase oportunas, incluso para la deuda externa.Posteriormente, en el ámbito europeo, el esquema de la UniónEconómica y Monetaria intenta combinar la disciplina y flexibilidadpresupuestarias a través de dos exigencias. Primero, mediante lasobligaciones que impone el Tratado de la UE o Tratado deMaastricht relativas a evitar situaciones de déficit excesivos (convalores de referencia del 3% del PIB para el déficit y del 60% del PIBpara la deuda viva). Segundo, a través de los acuerdos alcanzadoscon el Pacto de Estabilidad y Crecimiento (PEC) para situar elpresupuesto en cifras próximas al "equilibrio presupuestario o con

182

E L S I S T E M A D E F I N A N C I A C I ó N A U T O N ó M I C A E I M P L I C A C I O N E S P O T E N C I A L E S D E L E N D E U D A M I E N T O E N P E R S P E C T I V A E U R O P E A

superávit" a lo largo del ciclo 8.

Las nuevas reglas fiscales europeas centran su atención en elequilibrio presupuestario, esto es, la diferencia entre ingresos ygastos totales, pero no en nivel o composición de ambas vertientesdel presupuesto, y desplaza el centro de atención hacia elcumplimiento de los objetivos macroeconómicos (estabilización).La observancia de las obligaciones europeas exige garantizar ladisciplina presupuestaria y la sostenibilidad de las finanzas públicas,y de esta forma contribuir al mantenimiento de un contextoeconómico en el que la política monetaria puede asegurareficazmente la estabilidad de precios (Comisión Europea, 2004).Asimismo, esta estrategia permite disponer del necesario margende maniobra para que actúen libremente los estabilizadoresautomáticos en épocas de recesión y poder hacer frente de formaefectiva a los riesgos derivados del envejecimiento de la población(gastos sanitarios y pensiones).

Más aún, las exigencias presupuestarias europeas estándefinidas para el conjunto de las Administraciones públicas(gobiernos central, regionales y locales, además de los organismosde la seguridad social), aunque los objetivos concretos los estableceel nivel central a través de los programas nacionales de estabilidad yconvergencia. Por tanto, el cumplimiento de las obligacionespresupuestarias se ve influido o afectado por el sistema deasignación de las competencias tributarias y de gasto entre losdiferentes niveles de gobierno en cada Estado. Esto esespecialmente cierto en aquellos países con estructura federal enlos que las autoridades subcentrales disfrutan de una ampliaautonomía presupuestaria (Comisión Europea, 2003). No obstante,en la UE el impacto directo de las políticas de los niveles inferioresde gobierno sobre la situación agregada en términos de déficit ydeuda es normalmente reducido, ya que todos los Estados aplican

183

8) El PEC se basa en dos mecanismos fundamentales. El primero es un sistema de supervisión multilateral,mediante el cual cada Estado debe presentar al Consejo y a la Comisión Europea un programapresupuestario quinquenal que establezca los objetivos presupuestarios (programas de convergencia). Elsistema de supervisión multilateral supone mantener un contacto continuado sobre cuestiones de políticaeconómica y presupuestaria entre los Estados miembro, Consejo Europeo y Comisión Europea, que seplasma en las Orientaciones Generales de Política Económica (OGPE). El Segundo mecanismo es elProcedimiento de Déficit Excesivo, que se activa en el caso de que existan signos de que el déficitpresupuestario de un Estado vaya a superar el límite máximo del 3% del PIB. El PEC también incorporasanciones para aquellos Estados que incumplan sus obligaciones, mediante la exigencia de realizardepósitos no remunerados, que se convertirán en multas después de dos años si persiste la situación dedéficit excesivo.

C L M . E C O N O M Í A

restricciones sobre el endeudamiento de los gobiernossubcentrales, a excepción del caso alemán, en el que la deuda vivaemitida por los gobiernos locales y regionales representa más de lamitad del total nacional 9.

Esta situación de control generalizado sobre las políticasde endeudamiento subcentral en el ámbito europeo es fruto deque de facto el gobierno central a menudo debe soportar enexclusividad los costes (en términos de pérdida de reputación osanciones pecuniarias) que se derivan de aquellas situacionesfinancieras adversas por las que pueden atravesar los gobiernossubcentrales (rescate) 10. Recientemente, para facilitar elcumplimiento de los acuerdos financieros alcanzados en el seno dela UE, un conjunto de Estados ha reconsiderado las relacionesexistentes entre los distintos niveles de gobierno con la finalidad detener en cuenta el cumplimiento de las exigencias presupuestariaseuropeas. Los Estados europeos de naturaleza federal (Alemania,Bélgica, Dinamarca, Italia y España) han aprobado adicionalmentenormativas llamadas habitualmente Pactos Internos o Nacionales deEstabilidad 11, que refuerzan los mecanismos de control ycoordinación presupuestaria entre los diferentes niveles degobierno para corregir el desequilibrio institucional vertical quehemos mencionado.

Este escenario exige limitar la autonomía de los gobiernossubcentrales, aunque es conveniente evitar y reducir al máximo losincentivos que puede tener el gobierno central para emplear esteargumento como una justificación para "eliminar" la capacidad dedichos gobiernos para recurrir al endeudamiento, ya queúnicamente le capacita para supervisar y controlar la actuación delos niveles inferiores. Este riesgo de expulsión de los gobiernossubcentrales de los mercados de deuda es un conflicto relevante enaquellos países en los que los gobiernos subcentrales son

184

9) Véase Bayoumi y Eichengreen (1995), Consejo Europeo (1997), Ter-Minassian (1997), Kennedy y Robbins(2001), Dafflon (2002), Joumard y Kongsrud (2003) y Sutherland, Price y Joumard (2005).

10) En respuesta a estas presiones, en los últimos años, los diferentes gobiernos han prestado una especialatención a los incentivos subyacentes al diseño de los sistemas de reparto de ingresos entre niveles degobierno y a los mecanismos de subvención o transferencias para los gobiernos subcentrales. Los estudiosempíricos indican que existe una asociación entre los países con mayor desequilibrio financiero vertical y unuso más intensivo o severo de restricciones sobre el endeudamiento por parte de los niveles subcentralesde gobierno (véase Eichengreen y Von Hagen, 1996, o Lago, 2003, para el caso español).

11) Véase Balassone y Franco (1999), Salmon (2000), Comité de las Regiones (2001), Comisión Europea(2001, 2003), Fischer y Giudice (2001), Von Hagen et al. (2001), Wendorf (2001), Balassone, Franco y Zotteri(2003), y Von Hagen (2003).

E L S I S T E M A D E F I N A N C I A C I ó N A U T O N ó M I C A E I M P L I C A C I O N E S P O T E N C I A L E S D E L E N D E U D A M I E N T O E N P E R S P E C T I V A E U R O P E A

responsables de una parte importante de las infraestructuras y de laformación de capital, e introduciría obstáculos relevantes a lacapacidad para competir entre unidades de un mismo nivel degobierno para prestar los niveles de provisión acorde con laspreferencias territorialmente dispares.

Para reforzar los mecanismos de supervisión internos algunospaíses han elegido replicar el objetivo a medio plazo de equilibriopresupuestario del PEC europeo para sus gobiernos subcentrales, sibien, otros países han optado por definir objetivos presupuestariosespecíficos para cada ejercicio. En algunos casos, el marcoinstitucional se instrumenta a través de una ley nacional aprobadapor el nivel central, aunque en otros países dichos pactos se hanformulado al amparo de acuerdos de colaboración entre losdiferentes niveles de gobierno. También hay diferenciasinstitucionales al respecto del modo en que los acuerdos seimplementan y controlan. Finalmente, algunos acuerdos especificanlos procedimientos concretos a seguir en caso de incumplimiento,tales como sanciones, aunque en otros casos dicho procedimientose omite 12.

Este contexto europeo motivo uno de los principales cambiosinstitucionales de los últimos años en España, la aprobación de lanormativa de estabilidad presupuestaria (NEP) 13, que confiere rangode ley al espíritu de disciplina que ha venido guiando la políticapresupuestaria e intentando garantizar los objetivos europeos y,especialmente, los que se derivaron del PEC. Bajo dicha normativa,las CC.AA. van a tener que hacer frente a un nuevo reto en el ámbitode la coordinación presupuestaria, al imponerse a todas lasAdministraciones públicas (AA.PP.) el principio de "equilibrio". Laelaboración o liquidación por alguna C.A. de sus presupuestos convulneración de las normas anteriores, lleva aparejada la obligaciónde corregir esa situación a medio plazo mediante un plan desaneamiento. Adicionalmente, en estos casos, se extiende lanecesidad de autorización del Estado a todas las operaciones de

185

12) A este respecto, Vallés (2002) y Fernández Llera (2005) reflexionan sobre los elementos esenciales quedeben considerarse para un diseño eficaz de las restricciones institucionales y de los Pactos de EstabilidadInternos. Aún es pronto para poder extraer conclusión sobre la efectividad de dichos acuerdos en garantizarel logro de los objetivos presupuestarios. Sin embargo, a priori, podemos avanzar que una base legal sóliday un mecanismo que incorpore los incentives adecuados para garantizar el cumplimiento son elementosclave en el diseño de tales instrumentos para asegurar su credibilidad y efectividad.

13) Estos aspectos se pueden revisar en Varios Autores (2002).

C L M . E C O N O M Í A

crédito regional. Finalmente, si la inobservancia de alguna C.A.contribuye a quebrantar las obligaciones asumidas por Españafrente a la UE, esa CC.AA. asumirá, en la parte que le sea imputable,las responsabilidades que de tal infracción se deriven.

Desde noviembre del año 2003, han aparecido importantesdudas relativas a la viabilidad del control de las políticas fiscales delos Estados de la UE, y sobre la buena disposición de los diferentespaíses para cumplir con las reglas presupuestarias europeas en elfuturo. Las críticas más duras sobre las exigencias presupuestariasdel PEC han sido lanzadas por aquellos que creen que tales requisitosno tienen efectos positivos claros sobre el funcionamientoeconómico. En concreto, sus principales críticas son (Buti, Eijffinger yFranco, 2003): 1) impide hacer frente a recesiones económicasprofundas y shock adversos e introduce cierto comportamientoprocíclico; 2) es asimétrico en su funcionamiento, ya que no exigesuperávit en los ejercicios de fuerte crecimiento económico paracompensar los déficit de los períodos de crisis; 3) no estimula lainversión pública; 4) se centra en los objetivos de corto plazo sinprestar atención a las reformas estructurales necesarias en el largoplazo; 5) impone reglas que son excesivamente uniformes con lafinalidad de igualar los niveles de déficit público, pero sin prestaratención a la posición tan heterogénea en términos de deuda quepresentan los distintos países; y 6) no existe un consenso amplio encuanto a la justificación económica o el alcance que deben tener lasrestricciones presupuestarias y, en general, tales reglas padecen decierto grado de arbitrariedad y el incumplimiento de loscompromisos alcanzados suele presentarse con cierta facilidad encontexto económicos adversos.

Este conjunto de críticas, así como la mayor experienciaacumulada con la aplicación de tales reglas presupuestarias, hamotivado que en el ámbito de la UE se acometa un importanteproceso de reflexión sobre la reforma del esquema de control ysupervisión (Consejo Europeo, 2005). Este marco europeocambiante, además de la victoria electoral obtenida por el partidosocialista, y su promesa electoral de modificar la NEP, motivaron quea lo largo del ejercicio 2004 se empezará a fraguar una reforma enprofundidad que pretende mejorar algunos aspectos de la entoncesnormativa vigente. En relación con el umbral máximo para la deuda

186

E L S I S T E M A D E F I N A N C I A C I ó N A U T O N ó M I C A E I M P L I C A C I O N E S P O T E N C I A L E S D E L E N D E U D A M I E N T O E N P E R S P E C T I V A E U R O P E A

fijado por la NEP, cabe decir que el equilibrio presupuestario entérminos de endeudamiento neto puede ser excesivamente severo,con los consiguientes costes potenciales sobre la capacidad parafinanciar gastos de capital y el crecimiento económico, y haberintroducido un incentivo sobre las CC.AA. que les estimula amantener cuotas innecesarias de deuda con objeto de lograr unmayor margen de maniobra financiera. En última instancia, tal ycomo hemos analizado, el grado de severidad o laxitud de lasrestricciones sobre la deuda es una cuestión que entronca con lainsuficiencia financiera para financiar el esfuerzo inversor, aspectoque depende de cómo se configuran las fuentes de financiación delos gastos de capital (ahorro corriente, endeudamiento e ingresostransferidos de capital).

Por lo que atañe a la justificación para el uso de la deuda porparte de los niveles inferiores de gobierno, debemos destacar laconexión existente entre endeudamiento y gastos de capital quehistóricamente ha existido en el ámbito subcentral y que encuentrasu motivación en la aplicación de los principios de subsidiariedad yequidad intergeneracional, la reducción de la fricción impositiva, ypor permitir un mayor ritmo para la formación de capital. Dichaasociación no sólo estaba impulsada por este conjunto derecomendaciones teóricas, sino también por el ordenamientojurídico español mediante la garantía de la autonomía financiera deque disfrutan los niveles subcentrales para adaptarse a laspreferencias dispares territorialmente y a través de la afectación delos ingresos obtenidos con el endeudamiento a la financiación deproyectos de capital a que están obligados los gobiernossubcentrales.

No obstante, la descentralización eficiente de las funciones ocompetencias de gasto condiciona el papel que el endeudamientopuede desempeñar a escala subcentral, ya que las políticas deredistribución y estabilización deben permanecer en poder de losniveles superiores de gobierno, al suponer su descentralizaciónprocesos de competencia y movilidad interjurisdiccional y, porende, una asignación ineficiente de los recursos, por lo que losniveles subcentrales sólo pueden acceder a la deuda para gastos enel ámbito de la asignación, en concreto, a los gastos de inversión.Asimismo, también es preciso recordar que existen argumentos que

187

C L M . E C O N O M Í A

podrían justificar la existencia de restricciones o límites al empleo dela deuda subcentral como mecanismo de financiación subcentral.

El conjunto de razones que aconsejan la presencia derestricciones sobre el uso de la deuda subcentral respondenprincipalmente a los objetivos macroeconómicos del nivel central ya la presencia de efectos externos entre las políticas deendeudamiento de los diferentes niveles de gobierno, queaconsejan que el papel del gobierno central deba serpreponderante en la gestión de los objetivos macroeconómicos,poder que debe ejercer coyunturalmente en la medida en que lorequiera la finalidad perseguida. Es más, debido a que el uso de ladeuda puede motivar la aparición de beneficios políticos, al permitirdisfrutar de las prestaciones públicas posponiendo el pago de lasmismas, y a que la acumulación paulatina de la deuda puedeimplicar ciertos riesgos de insolvencia financiera, es recomendableque el nivel central establezca determinados controles sobre elendeudamiento subcentral. También en este caso, el ordenamientojurídico español (LOFCA) establecía un conjunto de restriccionespara garantizar la solvencia financiera subcentral, contexto que fuerelegado por los preceptos más restrictivos que establece la NEPsobre la deuda.

Recientemente, el 29 de julio de 2005, el Consejo de Ministrosaprobó la remisión a las Cortes Generales de la modificación de laNEP, por la que se refuerza la estabilidad presupuestaria y seintroducen criterios y procedimientos más transparentes paragarantizar su aplicación por todas las Administraciones Públicas 14,además de los siguientes objetivos específicos fundamentales:

Reforzar el consenso, compromiso e implicación efectiva conla disciplina por parte de todas las AA.PP. Para ello, seintroduce un nuevo mecanismo de determinación delobjetivo de estabilidad subcentral apoyado en lanegociación. El objetivo se fija por el Gobierno tras unperíodo de consultas con todas y cada una de las CC.AA.Aprobado el objetivo global, el objetivo particular se fijará

188

14) Para mejorar y garantizar la aplicación del principio de estabilidad, la reforma endurece los requisitospara el endeudamiento de cualquier Administración Pública que incumpla el objetivo de déficit y, además,subraya que el Estado no asumirá ni responderá de los compromisos contraídos por las CC.AA. ni de losentes vinculados a ellas. En caso de riesgo de incumplimiento del objetivo de estabilidad por parte dealguna administración, el Gobierno le podrá formular una advertencia. Si finalmente el incumplimientoconsiste en un mayor déficit, se requerirá la formulación de un plan económico-financiero de reequilibrio.

•

E L S I S T E M A D E F I N A N C I A C I ó N A U T O N ó M I C A E I M P L I C A C I O N E S P O T E N C I A L E S D E L E N D E U D A M I E N T O E N P E R S P E C T I V A E U R O P E A

tras una negociación bilateral a partir del propuesto por laC.A. en la fase previa de consulta. Además, para potenciar elprincipio de solidaridad se refuerza el papel del Consejo dePolítica Fiscal y Financiera de las CC.AA.

Mejorar la transparencia de las cuentas públicas, en concretode la información presupuestaria de las CC.AA., y suadaptación a las normas comunitarias en materia decontabilidad nacional y la obligación de incluir informaciónsobre necesidades crediticias y compromisos de pagosfuturos.

A excepción de la Seguridad Social 15, se redefine la"estabilidad presupuestaria" como una situación de equilibrioa lo largo del ciclo, que supone generar superávit en las fasesalcistas del ciclo para poder hacer frente a posibles déficitcuando la coyuntura sea desfavorable. Los objetivospresupuestarios se definirán para un período de tres años enfunción de la posición cíclica prevista de la economía, lo quepermite reforzar la función estabilizadora de la política fiscal yevitar un posible sesgo procíclico. El objetivo de estabilidadde cada ejercicio se fijará tomando como referencia unumbral de crecimiento del PIB español por debajo del cual lasAdministraciones podrán incurrir en un déficit, y otro porencima del cual deberán presentar superávit (inicialmente, seestablecen los umbrales del 2% y 3% del PIB). Entre amboslímites se presupuestará en equilibrio.

Se abre así la posibilidad de incurrir en déficit en períodos debajo crecimiento, pero sin que se pueda exceder del límite máximodel 1% del PIB para el conjunto de Estado, CC.AA. y Entidades locales(EE.LL.), con el siguiente reparto entre agentes: 0,20% del PIB para elEstado; un 0,75% del PIB para las CC.AA. y el 0,05% del PIB para lasEE.LL. Del mismo modo, esta nueva regla impone la obligación delograr superávit en períodos de alto crecimiento, lo que viene aresultar más exigente que el Pacto de Estabilidad y Crecimientoeuropeo. No obstante, la obligación de presupuestar con superávittendrá en cuenta el grado de convergencia en materia de I+D+i y dedesarrollo de la Sociedad de la Información.

18915) Para la Seguridad Social el objetivo es el equilibrio entre los ingresos y gastos a largo plazo, esto es,asegurar la sostenibilidad financiera del Sistema atendiendo a las previsiones sobre la evolucióndemográfica y económica.

•

•

C L M . E C O N O M Í A

Con independencia de lo anterior, y de forma adicional aldéficit que se hubiera determinado, el Estado, las CC.AA. ydeterminadas EE.LL. que tengan cedidos rendimientos en lostributos del Estado, podrán presentar un déficit cuando éste financieincrementos de inversión en programas dirigidos a atenderactuaciones productivas, incluidos los destinados a I+D+i. Noobstante, se establece un límite máximo al déficit derivado dedichos programas del 0,5% del PIB para el conjunto de dichasadministraciones (0,25% del PIB para el Estado; un 0,20% del PIB paralas CC.AA. y el 0,05% del PIB para las EE.LL.), que sigueproporcionando un importante margen para cumplir con holgura elPEC, incluso en el hipotético caso de que la coyuntura económicapermitiera un déficit adicional de hasta el 1% del PIB. Además, sedefinen los requisitos para que se puedan admitir esos programas.En concreto, los programas deben acreditar que incrementan lainversión pública; se han de financiar, al menos, en un 30% conahorro de la Administración proponente; y las inversiones debencontribuir a la mejora de la productividad y competitividad de laeconomía. Asimismo, la decisión para aceptar un programa deinversión tendrá en cuenta el volumen de endeudamiento de laAdministración proponente.

Este cambio esta relacionado con las modificacionespropuestas en el seno de la UE, y es la respuesta frente alinterrogante de qué sucede con la política de inversión de losniveles de gobierno subcentrales cuando se les hace partícipes delas obligaciones contraídas por el gobierno central en el ámbitoeuropeo 16. Adviértase que a largo plazo, y bajo el esquema inicial dela NEP, incluso en el caso en que las CC.AA. optasen por renegociaranualmente toda la deuda amortizada, ya que la normativa deestabilidad presupuestaria sólo prohíbe el nuevo endeudamiento, la

190

16) Aunque bajo el actual marco normativo sobre exigencias presupuestarias de la UE no se ha dado untratamiento especial a la inversión pública en lo que respecta a su consideración en el cálculo del déficit, sinembargo, el sistema de supervisión presupuestaria si que considera los gastos de capital como elemento atener en cuenta en la valoración de la situación fiscal de los Estados. Por ejemplo, se exige a los Estados queinformen de los planes de inversión e importancia del esfuerzo a través de las actualizaciones anuales desus programas de estabilidad y convergencia, además de que frecuentemente las Directrices de PolíticaEconómica General de la UE recomiendan incrementar los gastos con efecto positivo sobre laproductividad, tales como la inversión pública. Asimismo, en una reciente comunicación de la Comisiónsobre fortalecimiento de la coordinación presupuestaria se atiende al impacto que pueden tener losgrandes proyectos de inversión aunque, al mismo tiempo, se ratifica el compromiso con el equilibrio y lasostenibilidad de las finanzas publicas. Finalmente, el Consejo europeo ha mostrado cierta flexibilidad a lahora de evaluar el cumplimiento de la exigencia de "equilibrio presupuestario" para reflejar la importanciaque otorga a la inversión pública.

E L S I S T E M A D E F I N A N C I A C I ó N A U T O N ó M I C A E I M P L I C A C I O N E S P O T E N C I A L E S D E L E N D E U D A M I E N T O E N P E R S P E C T I V A E U R O P E A

191

importancia relativa de los ingresos por concepto de deudarespecto al PIB se reduciría con el paso del tiempo, hasta alcanzarniveles no significativos. En este sentido, podemos considerar que,en el medio plazo, el endeudamiento dejaría de operar como unafuente potencial de financiación de los gastos de capital. Por tanto,se ha argumentado que las exigencias del Tratado de Maastricht ydel PEC podrían ocasionar unos niveles de inversión públicaexcesivamente reducidos, y comprometer el crecimientoeconómico potencial de la UE (Comisión Europea, 2003) 17.

En definitiva, las nuevas restricciones presupuestariasestablecidas y asociadas al contexto europeo implican que unmontante importante de gastos públicos, incluidos los relacionadoscon los proyectos de inversión, deberán ser financiados conrecursos corrientes, esto es, una política que combine un mayoresfuerzo tributario y una reducción del gasto corriente o unagestión más eficaz de los asuntos públicos, con el fin de compensarlos recursos que dejarán de obtenerse a través del endeudamientoy que se vea menguada la inversión. Este posible conflicto entre lanormativa de estabilidad presupuestaria (NEP) y el principio deautonomía financiera autonómica ha supuesto que nospreguntemos por sus probables repercusiones o efectos entérminos de una menor inversión, debido a la conexión existenteentre deuda e inversión en el ámbito subcentral español, amén detener que indagar en la contribución a la financiación de los gastosde capital que representan las diferentes fuentes de ingresos.

17) La inversión pública puede desempeñar un papel relevante en la política de crecimiento económico ygeneración de empleo fijada como objetivo en la estrategia diseñada en Lisboa por los Estados de la UE. Losestudios empíricos existentes revelan que la inversión pública tiene un impacto positivo sobre elcrecimiento económico y la productividad, si bien, su efecto no es excesivamente importante y dependemucho del enfoque analítico empleado en dichos trabajos. La explicación a dicha evidencia hay quebuscarla en que sólo una fracción reducida de la inversión pública se destina directamente a proyectos quemejoran la asignación de recursos y aumentan la productividad (por ejemplo, la inversión eninfraestructuras de transporte). Por tanto, una parte significativa de la inversión pública se destina aproyectos de capital que persiguen otros objetivos tales como protección del medio ambiente oredistribución de la renta entre regiones, cuestiones que solamente contribuyen de forma indirecta amejorar la productividad y a un mayor crecimiento económico.

C L M . E C O N O M Í A

4.- Las fuentes de financiación ysu contribución al gasto de capital:el caso de la deuda.

Por razones de simplicidad, y para poder hacer un estudiocomparado, vamos a recurrir al cálculo medio de las distintasmagnitudes con que vamos a trabajar para el período objeto deestudio a partir de las liquidaciones de los presupuestosautonómicos 18. No obstante, es preciso tener presente que lasituación y el comportamiento que presentan las distintas CC.AA. esmuy heterogéneo y variable a lo largo del tiempo. Como puedeverse en la segunda columna del Cuadro 2, el análisis de los datos

192

Cuadro 2 Importancia del esfuerzo inversor de las CC.AA.

(Datos promedio para el período 1988-2004)

Fuente: Elaboración propia a partir de datos suministrados por la Dirección General de Coordinación con las HaciendasTerritoriales (DGCHT ).

Andalucía 18,30 16,00 247,03 2,96Aragón 2,67 32,94 237,28 1,82Asturias 3,37 41,24 332,68 3,06Baleares 1,77 41,97 239,35 1,63Canarias 4,77 20,84 281,04 2,75Cantabria 1,38 29,95 278,96 2,35Castilla-La Mancha 6,95 38,43 300,93 2,62Castilla y León 4,78 30,28 286,45 2,96Cataluña 13,51 12,07 195,07 1,54Comunidad Valenciana 8,01 15,96 190,24 1,79Extremadura 3,67 44,15 342,82 4,45Galicia 9,31 23,52 342,87 3,71La Rioja 0,74 33,74 293,33 2,16Madrid 7,82 28,37 148,59 1,04Murcia 2,19 32,68 202,56 2,01Navarra 3,66 25,64 605,66 4,66País Vasco 7,10 18,99 284,85 2,30Total CC.AA. 100,00 19,85 243,57 2,18

Distribución del gasto de capital entre

las distintas CC.AA. (%)

Importancia relativa respecto

al gasto total (%)

En términos del PIB (%)

En términos per cápita (E)

Esfuerzo inversor

18) Vamos a utilizar la información suministrada por las liquidaciones a nivel de capítulo económico (1988-2004) de la Dirección General de Coordinación con las Haciendas Territoriales (DGCHT), actualmente,Dirección General de Coordinación Financiera con las Comunidades Autónomas (www.minhac.es); delInstituto Nacional de Estadística-Contabilidad Regional de España (www.ine.es); del Banco de España(www.bde.es), y de la base de datos BADESPE del Instituto de Estudios Fiscales (www.ief.es).

E L S I S T E M A D E F I N A N C I A C I ó N A U T O N ó M I C A E I M P L I C A C I O N E S P O T E N C I A L E S D E L E N D E U D A M I E N T O E N P E R S P E C T I V A E U R O P E A

agregados medios de los gastos de capital para las distintas CC.AA.nos permite un primer contacto con el esfuerzo inversor acometidopor este nivel de gobierno, pudiendo concluirse que elprotagonismo de cada C.A. es bastante distinto en cuanto a laejecución de gastos de capital, concentrándose el 64% de los gastosde inversión en 6 CC.AA. que, por orden de importancia, sonAndalucía (18,30%), Cataluña (13,51%), Galicia (9,31%), Valencia(8,01%), Madrid (7,82%) y País Vasco (7,10%). Además, el porcentajede los gastos totales que tienen como destino operaciones decapital en las CC.AA. supone por término medio un 19,85% del gastototal que ejecutan a lo largo del período, si bien, también existe unaamplia heterogeneidad entre CC.AA.

Por otra parte, debe observarse que si ponemos el montantede recursos invertidos en relación con el total de gastos, algunas delas CC.AA. que concentraban la inversión en proyectos de capital,ahora arrojan una importancia relativa de su gasto de capital pordebajo de la media nacional. Por tanto, es necesario considerar lainformación en términos relativos respecto de alguna variable nopresupuestaria que estandarice los datos (PIB o población). Elmotivo de dicho proceder responde a que, en otro caso, resultaríadeterminante el nivel competencial o tamaño de cada C.A. Trasrealizar dichos cálculos, podemos ver como realmente son algunasde las CC.AA. con menor renta per cápita, y que se benefician delFondo de Compensación Interterritorial y de los FondosEstructurales europeos (y en menor medida de los convenios deinversión y contratos programa con el gobierno central), las que condiferencia realizan un mayor esfuerzo inversor relativo, amén de lasforales por las ventajas del sistema de financiación foral.

Este importante esfuerzo inversor público se debe alconvencimiento de que únicamente cerrando la brecha que existeentre la UE y España en términos de stock de capital se podrá lograruna convergencia rápida de los niveles de bienestar económico. Esmás, como señala Monasterio (2002), el crecimiento de la poblacióny las nuevas demandas hacen necesaria la mejora en los niveles deprestación, por lo que es preciso incrementar el stock de capitalpúblico conectado con los distintos servicios traspasados (sanidad,educación, vivienda, carreteras y obras hidráulicas, principalmente).En consecuencia, el diferencial que puede existir en términos decapacidad suficiente de financiación de los gastos de capital entre

193

las distintas CC.AA. es una cuestión clave, ya que la aprobación de laNEP ha despertado un viejo debate sobre la relación que existeentre gasto público y crecimiento económico, por un lado, y losefectos económicos del tipo de financiación elegida para respaldarlos gastos de capital (crediticia o tributaria), por otro.

Respecto a la primera cuestión, obviamente, en el ámbitoautonómico no podemos esperar que exista una relación fuerteentre gasto público y crecimiento económico, puesto que losefectos desbordamiento suponen que cualquier medida expansivadel Sector Público autonómico se filtrará hacia otras jurisdicciones.No obstante, en la medida en que los gastos de capital incrementenla productividad marginal de otros factores productivos privadoslocalizados en la C.A., no es descabellado esperar incrementos de lainversión privada y, por ende, de la renta en dicha C.A. (efectocrowding in). Por tanto, la inversión autonómica también es unelemento clave a la hora de mejorar y potenciar la competitividad yproductividad, al desempeñar un papel complementario ydinamizador respecto del stock de capital privado.

En este sentido, la inversión autonómica constituye uninstrumento eficaz de política redistributiva regional (López Díaz,2000 y De la Fuente, 2005), evitando que el funcionamiento demercado agrave el dualismo espacial de la actividad económica(centro-periferia o polos de desarrollo), al facilitar la accesibilidad,reducir los costes empresariales y de comunicación, ser un factorque estimula la localización empresarial y potencia los procesos deconvergencia autonómica. Pero es que, además, desde el punto devista de la eficiencia del sistema económico, la inversión públicadebe permitir un desarrollo adecuado de las capacidades y delpotencial de crecimiento económico de las diferentes áreasgeográficas. Como suele ser habitual en economía, existe unarelación de intercambio entre eficiencia y equidad, de tal modo queno es posible otorgar simultáneamente recursos de importancia alas CC.AA. de menor renta per cápita y a aquellas con una ratio bajapara la relación entre stock de capital público y privado (criterio deeficiencia) 19. Así, una política de inversión que únicamente atienda alobjetivo de equidad entre CC.AA. será ineficiente por parcial.

C L M . E C O N O M Í A

19419) Las CC.AA. que presentan una menor relación entre capital público y privado podrían experimentar unmayor crecimiento económico como consecuencia del efecto de "arrastre" de la inversión pública.

Por tanto, debemos profundizar en las cuestiones relacionadascon la capacidad de financiación de los gastos de capital por lasimportantes implicaciones que tienen para las CC.AA. Respecto a laprimera estrategia para financiar los gastos de capital, consiste enincrementar el ahorro corriente disponible mediante una subida dela presión fiscal a través de los ingresos tributarios propios oreducción de los gastos corrientes autonómicos, como podemosver en el Cuadro 3, tres CC.AA. muestran un ahorro corrientebastante inferior a la media: Cataluña, Madrid y ComunidadValenciana, frente a la mayor parte de las CC.AA. de menor renta percápita y a las forales que realizan un mayor esfuerzo en términos deahorro corriente.

El mayor ahorro corriente de las CC.AA. forales y de Canariasviene asociado al trato ventajoso que les otorga su sistema especialde financiación. Frente a éstas, el mayor esfuerzo inversor queplanifican realizar las CC.AA. de menor renta les obliga a generar unmayor ahorro corriente. Por otra parte, las CC.AA. más ricas quedancondenadas a realizar un mayor esfuerzo en términos tributarios, deendeudamiento o menor gasto corriente o de capital, alpermanecer vetada para ellas una de las vías de financiación de lainversión 20. Así, la quinta columna del Cuadro 3 nos permitevisualizar como las transferencias de capital están relacionadasinversamente con la renta per cápita. Por tanto, las CC.AA. de menorriqueza relativa han podido acometer un mayor gasto de inversión,frente a las CC.AA. más desarrolladas, cuyo esfuerzo inversor esinferior a la media, debido a que su renta per cápita les impide elacceso a las transferencias de capital.

No obstante, como podemos observar en el Cuadro 3, sin duda,el resultado final en términos de inversión respecto al PIB habría sidomás heterogéneo de lo que cabría esperar de la capacidad paragenerar ahorro y de los ingresos de capital, si los recursos netos

E L S I S T E M A D E F I N A N C I A C I ó N A U T O N ó M I C A E I M P L I C A C I O N E S P O T E N C I A L E S D E L E N D E U D A M I E N T O E N P E R S P E C T I V A E U R O P E A

195

20) Según Monasterio (2002), el hecho de que la financiación de las CC.AA. se ajustase al coste efectivo nodejó mucho margen para la generación de ahorro por parte de las CC.AA. del sistema LOFCA. Con todo,debe mencionarse que, desde la aprobación del Método del coste efectivo en 1981, la inclusión de lainversión de reposición como componente del coste transferido debería generar un cierto margen deahorro en el subsistema de competencias comunes. En ese mismo sentido, los fondos adicionales para lainversión nueva, inyectados en 1992, suponen también una mayor capacidad de ahorro, así como laconsideración de la inversión nueva en el cálculo del coste efectivo a partir de 1995 (López y Monasterio,2006). De modo diferente, el paso en 1987 de una cuarta parte del FCI a la financiación incondicionada dela PIE y en 1992 la integración en la PIE de la Compensación Transitoria (desgajada del FCI en la reforma de1990), simplemente suponen cambiar transferencias de capital por mayor capacidad de ahorro, dejandoinalterada la cantidad de recursos para inversión.

obtenidos a través del endeudamiento no hubiesen operado comomecanismo de ajuste del sistema de financiación y decompensación de unos recursos escasos derivados del resto defuentes. Dicho ajuste estaba autorizado por la normativaautonómica, ya que las nuevas operaciones de crédito, omodificación de las preexistentes, concertadas en el exterior(moneda extranjera), de naturaleza pública, y con vencimientosuperior a un año, estaban restringidas, bien en cuanto a su finalidad(inversión), o bien por determinadas ratios financieras (límitemáximo del 25% para los gastos financieros respecto de los ingresoscorrientes del ejercicio previo), pero no prohibidas.

En concreto, los desequilibrios mencionados se compensandel siguiente modo (Cuadro 3). Básicamente, el exceso de fondosrecibidos a través de ingresos transferidos ha permitido a algunasCC.AA. de menor renta unos niveles de deuda neta por debajo de lamedia. Además, el exceso de transferencias de capital recibidas ha

C L M . E C O N O M Í A

196

Cuadro 3Importancia relativa de las fuentes de financiación del esfuerzo inversor de las CC.AA.( Datos promedio para el período 1988-2004 y en términos del PIB [%] )

Fuente: Elaboración propia a partir de datos suministrados por la Dirección General de Coordinación con las Haciendas Territoriales (DGCHT ).Fuente: Elaboración propia a partir de datos suministrados por la Dirección General de Coordinación con las Haciendas Territoriales (DGCHT ).

Andalucía 2,96 3,06 0,93 1,51 0,62 2,54 14,64 0,02 0,39 1,01Aragón 1,82 1,96 0,93 0,58 0,45 2,52 4,43 0,03 0,24 0,69Asturias 3,06 3,14 1,39 1,34 0,41 2,82 3,99 0,06 0,38 0,79Baleares 1,63 1,81 1,23 0,30 0,28 3,06 2,68 0,00 0,06 0,34Canarias 2,75 2,88 1,38 1,09 0,41 4,58 10,22 0,03 0,23 0,64Cantabria 2,35 2,57 1,49 0,77 0,31 2,64 4,50 0,01 0,44 0,75Castilla-La Mancha 2,62 2,73 1,24 1,20 0,29 1,89 7,82 0,09 0,19 0,49Castilla y León 2,96 2,93 1,06 1,60 0,27 2,26 5,04 0,09 0,11 0,38Cataluña 1,54 1,5 0,37 0,55 0,58 3,05 9,68 0,08 0,99 1,57Comunidad Valenciana 1,79 1,75 0,58 0,51 0,66 3,05 9,27 0,00 0,12 0,77Extremadura 4,45 4,88 1,71 2,69 0,48 2,08 7,43 0,03 0,26 0,74Galicia 3,71 3,71 1,43 1,65 0,63 2,44 11,62 0,09 0,40 1,03La Rioja 2,16 2,18 1,35 0,54 0,29 2,63 4,29 0,05 0,18 0,47Madrid 1,04 1,15 0,50 0,29 0,36 2,45 2,90 0,06 0,12 0,48Murcia 2,01 2,09 0,90 0,84 0,35 2,57 4,19 0,01 0,31 0,66Navarra 4,66 4,82 4,05 0,32 0,45 15,94 13,11 0,09 0,16 0,61País Vasco 2,30 2,78 2,04 0,34 0,40 0,28 9,38 0,01 0,45 0,85Total CC.AA. 2,18 2,4 0,95 0,83 0,62 2,80 8,24 0,05 0,38 0,87

Fuentes de financiación

Gasto de capital Ahorrocorriente

Ingresos portransferencias

de capital

TotalDeuda neta

impulsado a otras CC.AA. a tener que recurrir a la deuda para poderfinanciar sus proyectos de capital (flypaper effect). Frente a esto, lamenor capacidad para generar ahorro corriente, y especialmente losmenores fondos transferidos de capital, han obligado a las CC.AA. demayor desarrollo económico a hacer un uso más intensivo delrecurso a la deuda, si bien, como puede deducirse de lacomparación entre deuda bruta y neta, una parte de dichos fondosse destina a amortizar endeudamiento previo. Por tanto, los mayoresingresos por deuda de las CC.AA. de mayor renta no respondeníntegramente a gastos de capital, sino más bien a unos gastos porpasivos financieros superiores a los medios (amortización de deuda).

Esto en cuanto al análisis en perspectiva histórica. No obstante,el objetivo final que perseguimos es analizar el efecto potencial quela NEP puede tener sobre los niveles de inversión públicaautonómica, lo que exige que dejemos a un lado la visión estáticade la contribución de las distintas fuentes de financiación a la

E L S I S T E M A D E F I N A N C I A C I ó N A U T O N ó M I C A E I M P L I C A C I O N E S P O T E N C I A L E S D E L E N D E U D A M I E N T O E N P E R S P E C T I V A E U R O P E A

197

2,54 14,64 0,02 0,39 1,012,52 4,43 0,03 0,24 0,692,82 3,99 0,06 0,38 0,793,06 2,68 0,00 0,06 0,344,58 10,22 0,03 0,23 0,642,64 4,50 0,01 0,44 0,751,89 7,82 0,09 0,19 0,492,26 5,04 0,09 0,11 0,383,05 9,68 0,08 0,99 1,573,05 9,27 0,00 0,12 0,772,08 7,43 0,03 0,26 0,742,44 11,62 0,09 0,40 1,032,63 4,29 0,05 0,18 0,472,45 2,90 0,06 0,12 0,482,57 4,19 0,01 0,31 0,66

15,94 13,11 0,09 0,16 0,610,28 9,38 0,01 0,45 0,852,80 8,24 0,05 0,38 0,87

Deuda brutaGastos por pasivosfinancieros

Ingresos por enajenaciónde inversiones

Determinantes del ahorro

Ingresostributarios

Gastoscorrientes no

financieros

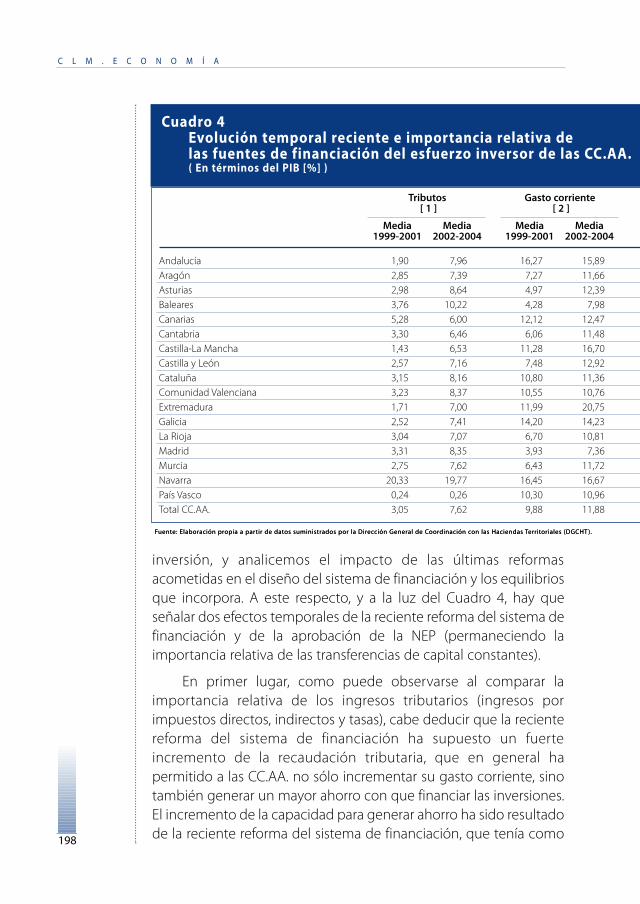

inversión, y analicemos el impacto de las últimas reformasacometidas en el diseño del sistema de financiación y los equilibriosque incorpora. A este respecto, y a la luz del Cuadro 4, hay queseñalar dos efectos temporales de la reciente reforma del sistema definanciación y de la aprobación de la NEP (permaneciendo laimportancia relativa de las transferencias de capital constantes).

En primer lugar, como puede observarse al comparar laimportancia relativa de los ingresos tributarios (ingresos porimpuestos directos, indirectos y tasas), cabe deducir que la recientereforma del sistema de financiación ha supuesto un fuerteincremento de la recaudación tributaria, que en general hapermitido a las CC.AA. no sólo incrementar su gasto corriente, sinotambién generar un mayor ahorro con que financiar las inversiones.El incremento de la capacidad para generar ahorro ha sido resultadode la reciente reforma del sistema de financiación, que tenía como

C L M . E C O N O M Í A

198

Cuadro 4Evolución temporal reciente e importancia relativa de las fuentes de financiación del esfuerzo inversor de las CC.AA.( En términos del PIB [%] )

Fuente: Elaboración propia a partir de datos suministrados por la Dirección General de Coordinación con las Haciendas Territoriales (DGCHT ).Fuente: Elaboración propia a partir de datos suministrados por la Dirección General de Coordinación con las Haciendas Territoriales (DGCHT ).

Andalucía 1,90 7,96 16,27 15,89 1,26 2,04 0,14 0,02 2,92 3,35 4,92 0,70Aragón 2,85 7,39 7,27 11,66 1,22 1,54 0,06 0,26 2,25 2,68 2,74 9,63Asturias 2,98 8,64 4,97 12,39 1,70 2,45 0,48 0,22 4,32 4,61 10,69 4,13Baleares 3,76 10,22 4,28 7,98 1,55 2,69 0,45 0,30 2,05 2,52 22,46 11,57Canarias 5,28 6,00 12,12 12,47 1,96 1,46 0,05 0,05 2,88 2,54 1,77 2,04Cantabria 3,30 6,46 6,06 11,48 1,99 2,68 0,19 0,16 3,37 4,15 5,94 3,77Castilla-La Mancha 1,43 6,53 11,28 16,70 1,22 1,29 -0,02 0,56 3,43 4,15 1,67 0,72Castilla y León 2,57 7,16 7,48 12,92 1,79 2,33 0,05 0,03 2,72 5,09 -0,49 11,28Cataluña 3,15 8,16 10,80 11,36 0,68 0,55 0,06 0,46 1,36 1,47 4,47 30,08Comunidad Valenciana 3,23 8,37 10,55 10,76 0,38 0,83 0,82 0,74 1,91 1,71 43,10 43,65Extremadura 1,71 7,00 11,99 20,75 2,32 3,34 0,11 0,41 5,14 5,15 1,99 7,06Galicia 2,52 7,41 14,20 14,23 2,08 2,40 0,18 0,13 4,11 4,40 4,33 3,07La Rioja 3,04 7,07 6,70 10,81 1,67 2,31 0,19 0,10 3,05 3,24 6,27 2,83Madrid 3,31 8,35 3,93 7,36 0,82 1,13 0,41 0,09 1,24 1,11 28,16 8,18Murcia 2,75 7,62 6,43 11,72 1,71 1,71 0,13 0,03 2,68 2,85 4,90 0,89Navarra 20,33 19,77 16,45 16,67 3,98 3,37 -0,14 0,00 4,27 3,84 -3,30 0,00País Vasco 0,24 0,26 10,30 10,96 2,81 1,93 -0,58 0,40 1,87 1,72 -30,71 23,26Total CC.AA. 3,05 7,62 9,88 11,88 1,29 1,53 0,19 0,26 2,31 2,50 8,04 10,46

Gasto corriente[ 2 ]

Tributos[ 1 ]

Media1999-2001

Media2002-2004

Media1999-2001

Media2002-2004

objetivo reforzar los principios de suficiencia, equidad y autonomíae introducir una mayor simetría en las competencias de las CC.AA.en materia de ingresos y gastos y, de esta forma, corregir laspresiones existentes sobre el gasto derivadas de una limitadaresponsabilidad fiscal. Las principales modificaciones han afectadoa:

Cesión de nueva capacidad normativa a las CC.AA.para aumentar la responsabilidad fiscal y reforzar supresencia en las instituciones tributarias para favorecerla gestión eficiente de los recursos tributarios 21.

Establecer un mecanismo de nivelación explícito

E L S I S T E M A D E F I N A N C I A C I ó N A U T O N ó M I C A E I M P L I C A C I O N E S P O T E N C I A L E S D E L E N D E U D A M I E N T O E N P E R S P E C T I V A E U R O P E A

199

1,26 2,04 0,14 0,02 2,92 3,35 4,92 0,701,22 1,54 0,06 0,26 2,25 2,68 2,74 9,631,70 2,45 0,48 0,22 4,32 4,61 10,69 4,131,55 2,69 0,45 0,30 2,05 2,52 22,46 11,571,96 1,46 0,05 0,05 2,88 2,54 1,77 2,041,99 2,68 0,19 0,16 3,37 4,15 5,94 3,771,22 1,29 -0,02 0,56 3,43 4,15 1,67 0,721,79 2,33 0,05 0,03 2,72 5,09 -0,49 11,280,68 0,55 0,06 0,46 1,36 1,47 4,47 30,080,38 0,83 0,82 0,74 1,91 1,71 43,10 43,652,32 3,34 0,11 0,41 5,14 5,15 1,99 7,062,08 2,40 0,18 0,13 4,11 4,40 4,33 3,071,67 2,31 0,19 0,10 3,05 3,24 6,27 2,830,82 1,13 0,41 0,09 1,24 1,11 28,16 8,181,71 1,71 0,13 0,03 2,68 2,85 4,90 0,893,98 3,37 -0,14 0,00 4,27 3,84 -3,30 0,002,81 1,93 -0,58 0,40 1,87 1,72 -30,71 23,261,29 1,53 0,19 0,26 2,31 2,50 8,04 10,46

[ 4 ] / [ 5 ]Deuda neta / inversión

Gasto de capital[ 5 ]

Deuda neta[ 4 ]

Ahorro corriente[ 3 ]

Media1999-2001

Media2002-2004

Media1999-2001

Media2002-2004

Media1999-2001

Media2002-2004

Media1999-2001

Media2002-2004

21) La mayor capacidad tributaria reducirá la ilusión fiscal que impide a los sujetos percibir el coste real delos servicios prestados, además de mermar los beneficios políticos asociados al desequilibrio financierovertical. Asimismo, pone fin al tradicional problema de la inflexibilidad de los ingresos autonómicos, lo quepermitirá actuar para compensar la elevada elasticidad renta del gasto regional.

•

•

que garantice que las CC.AA. estén en condicionesde prestar un nivel mínimo de servicios conindependencia de su capacidad fiscal 22.

Garantizar que los esfuerzos fiscales adicionales de las CC.AA.se destinan a financiar servicios en la C.A. correspondiente.

Evolución de los recursos más ligada a la evolución de lapoblación y reducción de la dispersión en la financiación porhabitante.

Por otra parte, desde el año 1992, y en su última versión para elcuatrienio 1998- 2001, eran el Estado y cada una de las CC.AA. losque pactaban los Escenarios de Consolidación Presupuestaria en unmarco de negociación bilateral. Tras la aprobación de la NEP, elobjetivo previsto por el Gobierno es el elemento determinantedel nuevo marco de referencia en materia de escenariospresupuestarios, si bien, tras la reforma de la NEP dicho objetivo sedetermina tras un proceso de negociación con todas las CC.AA.,siendo el Consejo de Política Fiscal y Financiera, órgano encargadode las tareas de coordinación, el que asigna a cada C.A. un objetivode déficit específico. En concreto, para los ejercicios 2003 a 2006dicho objetivo es el de la estabilidad presupuestaria o déficit cero entérminos del Sistema Europeo de Cuentas Nacionales y Regionales(SEC).

A este respecto, podemos observar en el Cuadro 4 que, aexcepción de las CC.AA. de Aragón, Castilla-La Mancha, Cataluña,Extremadura y las CC.AA. forales, se ha producido un retroceso de ladeuda neta (ingresos menos gastos por pasivos financieros). Noobstante, tanto a nivel agregado, como para la mayor parte de lasCC.AA., la deuda neta no es cero, por lo que cabe deducir que seestá incumpliendo la NEP. Si tomamos como elemento de referencialos últimos ejercicios presupuestarios, y suponemos que se empiezaa respetar la NEP, compensar los recursos procedentes del

C L M . E C O N O M Í A

200

22) Es preciso profundizar en el estudio de las necesidades de gasto de los diferentes niveles de gobiernopara garantizar el equilibrio financiero vertical y el equilibrio financiero horizontal en perspectiva dinámica.En este sentido, el desequilibrio horizontal puede existir: porque las CC.AA. tengan distinta capacidadeconómica, o porque tengan distintas necesidades de gasto, aunque también puede surgir de unaestructura no armonizada de impuestos subcentrales. En definitiva, pueden aparecer problemas deequidad horizontal con los consiguientes costes de eficiencia, resultando no factible la elección deimpuestos de forma subcentral, a no ser que exista un plan de transferencias de igualación. No obstante, alaumentar el peso de los ingresos propios, disminuyen las posibilidades de instrumentar de forma eficaz elreequilibrio a través de tales programas de transferencias, y se incrementan de forma exponencial losproblemas de coordinación (Joumard y Giorno, 2005).

•

•